værdiansættelse - purepure.au.dk/portal/files/45278529/bachelorafhandling.pdf · transfer pricing...

TRANSCRIPT

Juridisk Institut

Bachelorafhandling

HA(jur.) skat

Forfatter:

Stine Cortnum Andersen

(300386)

Vejleder:

Lars Kjærgård Terkilsen

Aarhus Universitet, Business and Social Sciences

Maj 2012

Værdiansættelse Valg af værdiansættelsesmetode i et juridisk og økonomisk perspektiv

I

Indholdsfortegnelse

1. Indledning .................................................................................................................................... 1

1.1. Problemformulering .............................................................................................................. 3

1.2. Afgrænsning .......................................................................................................................... 4

1.3. Metode ................................................................................................................................... 5

1.4. Struktur .................................................................................................................................. 6

1.5. Retskilder............................................................................................................................... 6

2. Værdiansættelsesmodeller ......................................................................................................... 10

2.1. Værdiansættelsesvejledningen ............................................................................................ 10

2.1.1. DCF-modellen .............................................................................................................. 10

2.1.2. EVA-modellen ............................................................................................................. 12

2.1.3. Relief from Royalty ..................................................................................................... 13

2.1.4. Multipler....................................................................................................................... 13

2.2. TSS cirkulære 2000-9 og 2000-10 ...................................................................................... 14

2.2.1. TSS cirkulære 2000-10 ................................................................................................ 14

2.2.2. TSS cirkulære 2000-9 .................................................................................................. 15

2.3. OECD Transfer Pricing Guidelines. .................................................................................... 16

3. Markedsværdi – juridisk begrebsanalyse ................................................................................... 19

3.1. Armslængdeprincippet i LL § 2 .......................................................................................... 19

3.2. Andre skatteretlige bestemmelser for markedsværdien ...................................................... 22

3.3. Regelkonflikt mellem Ligningslovens § 2 og kapitalgevinstbeskatningslovene ................ 24

3.4. Delkonklusion ..................................................................................................................... 26

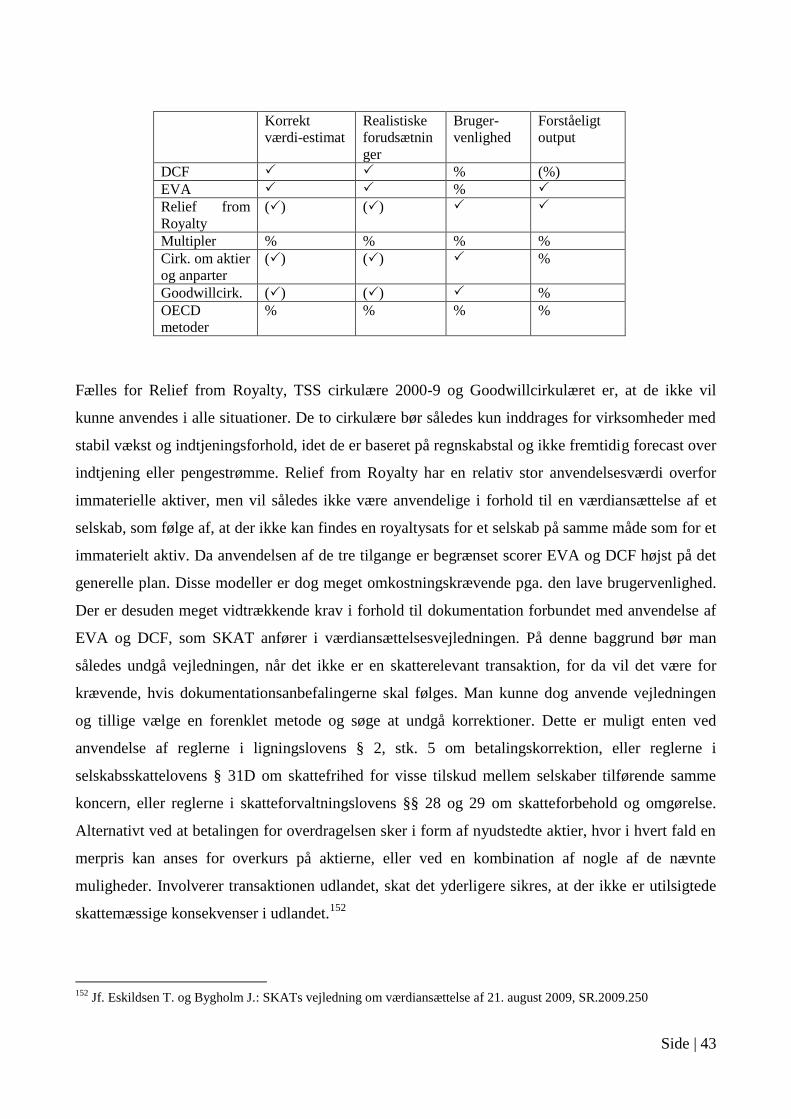

4. Analyse af metodernes anvendelsesværdi.................................................................................. 27

4.1. Vurderingskriterier .............................................................................................................. 27

4.2. Diskussion af SKATs anbefalinger for anvendelse. ............................................................ 28

4.3. Analyse af værdiansættelsesmetodernes anvendelsesværdi. ............................................... 30

II

4.3.1. DCF og EVA ................................................................................................................ 30

4.3.2. Relief from Royalty ..................................................................................................... 32

4.3.3. Multipler....................................................................................................................... 33

4.4. OECD armslængdemetoder ................................................................................................. 35

4.5. TSS cirkulære 2000-9 og 2000-10 ...................................................................................... 36

4.5.1. TSS cirkulære 2000-9 .................................................................................................. 37

4.5.2. TSS cirkulære 2000-10 ................................................................................................ 38

4.6. Udtrykker metoderne markedsværdien ............................................................................... 40

4.7. Delkonklusion ..................................................................................................................... 42

5. Anvendelsesområde for de generelle tjenestebefalinger ............................................................ 45

6. Hvordan afgøres det, når SKAT foretrækker en anden metode end skattepligtige ................... 48

7. Konklusion ................................................................................................................................. 52

8. Abstract ...................................................................................................................................... 55

9. Litteraturfortegnelse ................................................................................................................... 57

Afhandlingens omfang: 115.711 tegn uden mellemrum svarende til 52,60 normalsider (á 2200 tegn)

III

Anvendte forkortelser:

Lovforkortelser

AFL Afskrivningsloven (LBKG 2007-10-11 nr. 1191)

ABL Aktieavancebeskatningsloven (LBKG 2011-06-20 nr. 796)

EBL Ejendomsavancebeskatningsloven (LBKG 2006-08-17 nr. 891)

LL Ligningsloven (LBKG 2011-10-28 nr. 1017)

SKL Skattekontrolloven (LBKG 2011-06-27 nr 819)

Andre forkortelser

Værdiansættelsesvejledningen SKAT: Transfer Pricing; kontrollerede transaktioner;

værdiansættelse

Goodwillcirkulære Cirkulære nr. 2000-10 af 28. marts 2000 om vejledende

(TSS cirkulære 2000-10) anvisning om værdiansættelse af goodwill

TSS cirkulære 2000-9 cirkulære nr. 2000-09 af 28. marts 2000 om

værdiansættelse af aktier og anparter

Værdiansættelsescirkulære Cirkulære nr. 185 af 17. november 1982 om

værdiansættelse af aktiver og passiver i dødsboer m.m. og

ved gaveafgiftsberegning

OECD Organisation for Economic Cooperation and Development

OECD Guidelines OECD Transfer Pricing Guidelines for Multinational

Enterprices and Tax administrations af 22. Juli 2010

Side | 1

1. Indledning

Værdiansættelse er et emne, der fortsat påkalder sig betydelig interesse i national og international

handel. Specielt i forbindelse med handel af unoterede selskaber, er det et helt afgørende element,

idet værdien ikke er givet som følge af en offentlig aktiekurs, men skal estimeres via en

værdiansættelse. Her kan det være afgørende, efter hvilken metode denne værdi estimeres, idet

forskellige metoder ikke nødvendigvis giver den samme værdi. Formålet med værdiansættelsen er

således at finde virksomhedens markedsværdi og principielt kan det betyde forskellen mellem, om

det er sælger eller køber, der høster frugterne, så at sige. Parterne vil derfor have et økonomisk

incitament til at tilgodese egne interesser ved værdiansættelsen, idet eksempelvis køber vil være

interesseret i at opnå en så høj pris så muligt, mens sælger omvendt vil købe så billigt så muligt.

Dette argument er dog under forudsætning af, at de handlende parter ikke har et

interessesammenfald, idet motivet for interesseforbundne parter i stedet kan være at øge den

samlede fortjeneste af en transaktion, hvilket kan gøres ved at placere indkomsten i det land, der

beskattes med den laveste sats. Dette kan illustreres med et eksempel:

Koncernselsab1 (K1) overdrager et produkt til koncernselskab 2 (K2). Hvis K1 tager en høj pris, vil

skattebetalingen primært ligge hos K1. Omvendt, hvis overdragelsen sker til en lav pris, da vil en

større del af skatten falde hos K2. Såfremt skattesatsen er lavere i eksempelvis K2, da vil

selskaberne have et incitament til at forsøge at flytte indkomsten til det land.

Selskabernes incitament behøver dog ikke nødvendigvis være at forsøge at omgå skattereglerne.

Der er således som udgangspunkt ikke noget ulovligt ved at flytte en indkomst til et selskab i et

andet land.1 Overdragelserne kan være besluttet ud fra driftsøkonomiske eller administrative

hensyn. Der er naturligvis en væsentlig forskel på, om koncernindkomsten fordeles fordelagtigt

inden for rammerne af god og fornuftig virksomhedsledelse, eller om fordelingen sker på

manipulerende og ikke-markedsmæssige vilkår, hvilket netop er det, armlængdeprincippet tilsiger.

For koncerner er problemet om at fordreje priserne kendt som transfer pricing. Helt konkret er

transfer pricing den pris og de vilkår, der benyttes ved samhandel mellem koncernforbundne

virksomheder. Problemstillingen er imidlertid ikke udelukkende relevant ved internationale

transaktioner, men ses også ved nationale transaktioner. Her kan virksomheder i stedet ønske at

1 Jf. Aage Michelsen: International skatteret, s. 362.

Side | 2

udnytte underskudsfremførselsreglerne2 eller forsøge sig med maskeret udbyttebetalinger til

aktionærerne.3 Den værdi, der ansættes, får herved en øget betydning, idet ikke kun de handlende

parter har en interesse i værdiansættelsen, men skattemyndighederne vil også have et økonomisk

incitament til, at værdiansættelsen foretages korrekt, således de ikke mister skatteindtægter.

Værdiansættelse ved transaktioner mellem koncerner er endvidere relevant, fordi det i dag udgør en

overvejende del af den samlede verdenshandel. Det skønnes således, at 60 % af verdenshandlen

foregår internt mellem ca. 78.000 koncerner,4 hvilket om noget angiver omfanget og betydningen af

transfer pricing problemet.

Værdiansættelse af transaktioner mellem interesseforbundne parter vil medføre mange relevante

problemstillinger, som kan være interessante at undersøge eksempelvis, hvornår man er

interesseforbundet, hvornår vilkårene i en transaktion opnås som følge af interessefællesskabet eller

alternativt, hvordan gevinsten beskattes m.m.. Denne afhandling vil behandle metodeperspektivet i

relation til valg af værdiansættelsesmetode og de problemstillinger forbundet hermed for

transaktioner mellem interesseforbundne selskaber. Baggrunden for denne interesse er, at der i dag

findes adskillige metoder, som utvivlsomt har hver deres fordele ud fra henholdsvis et økonomisk

eller et juridisk perspektiv. Det er dog ikke problemfrit for virksomheden at gennemskue, hvornår

den ene kan anvendes i forhold til en anden. Der har desuden historisk set ikke været en konsistent

anvendelse af de tilgængelige metoder.5 Udfordringen i forbindelse med metodevalget er således at

finde de værdiansættelsesmodeller, som ud fra både et juridisk og økonomisk perspektiv kan

afspejle markedsværdien, som den juridisk set accepteres.

At værdien skal afspejle markedsværdien følger blandt andet af armslængdeprincippet, hvorefter

værdien findes, som den værdi uafhængige parter ville opnå.6 Bestemmelsen angiver imidlertid ikke

hvilke metoder, der kan siges at frembringe den ønskede værdi. Dette skal i stedet løses ud fra

administrative forskrifter og - praksis samt retspraksis. Armslængdeprincippet er indført med det

formål at give skattemyndighederne en klar korrektionsadgang for alle transaktioner mellem

interesseforbundne parter, såfremt værdien eller vilkårene ikke afspejler, hvad uafhængige parter

2 Underskudsfremførselsreglerne fremgår af LL § 15. Reglerne giver skattepligtige mulighed for at fremføre underskud

til modregning i efterføgelnde indkomstårs positive indkomst, dvs. resultatudjævning. 3 Reglerne om maskeret udbytte findes i LL § 16 A.

4 Jf. Jens Wittendorff: Armslængdeprincippet i dansk og international skatteret, side. 33 ff.

5 Jf. Transfer pricing; kontrollerede transaktioner; værdiansættelse; afsnit 1.1.

6 Jf. Ligningslovens § 2

Side | 3

ville opnå.7 Dansk skatteret anvender endvidere samme definition af armslængdeprincippet, som

international skatteret, mere præcist artikel 9 i OECD’s modeloverenskomst.8 Endvidere henvises

der i forarbejderne til ligningslovens § 2 til de armslængdemetoder OECD godkender.9 Grundet det

internationale islæt vil metodevalget dermed nødvendigvis skulle løses ved inddragelse af

international ret.

Afhandlingens formål er således at behandle problemstillinger vedrørende valg af

værdiansættelsesmodel.

1.1. Problemformulering

Denne afhandling ønsker at undersøge forholdet mellem forskellige værdiansættelsesmetoder.

SKAT og OECD godkender således en lang række værdiansættelsesmetoder, som dog ikke altid

fører til det samme resultat.

Der foretages derfor en analyse af anvendelsesværdien af de forskellige værdiansættelsesmetoder,

som vil munde ud i en diskussion, om metoderne reelt kan siges at udtrykke markedsværdien.

I forhold til at foretage denne analyse, vil det være nødvendigt at analysere den juridiske forståelse

af begrebet markedsværdi, samt hvilke kilder, der kan give anvisning herpå. Det er ligeledes

nødvendigt med en kortfattet gennemgang af teorien for de metoder, der vil blive inddraget i

analysen.

Det ønskes endvidere undersøgt, hvornår de forskellige tjenestebefalinger, som angiver

værdiansættelsesmetoderne, kan anvendes overfor hinanden

Endeligt diskuteres det, hvordan det afgøres såfremt skattepligtige foretrækker en anden metode end

SKAT. Hertil skal retskildeværdien af de forskellige kilder undersøges samt vurdere om der er frit

valg mellem de godkendte metoder.

7 Princippet blev indført efter TfS 1998, 199 H, hvor der opstod et usikkerhedselement for armslængdeprincippets

hjemmel i lovgivningen, som på daværende tidspunkt fandtes ved statsskattelovens §§ 4-6. Med lovfæstelsen ønskede

man at tilvejebringe en retstilstand svarende til, hvad man hidtil har forudsat var gældende. 8 Jf. Jens Wittendorff: Armslængdeprincippet i dansk og international skatteret, s. 476.

9 Jf. Jan Pedersen i Jan Pedersen: Skatteretten 2, side 406

Side | 4

1.2. Afgrænsning

Formålet med afhandlingen er at finde en hensigtsmæssig adfærd i relation til valg af

værdiansættelsesmetode for virksomheder under hensyntagen til de juridiske problemstillinger, de

vil kunne blive mødt. Det vil således være nødvendigt at foretage en del afgrænsninger.

Det ønskes ikke med opgaven at give en uddybende beskrivelse af, hvordan de forskellige metoder

anvendes eller en uddybende forklaring af teorien bag. Til dette formål henvises til

værdiansættelsesvejledningen og FSR’s værdiansættelsesnotat. Metoderne vil i stedet kortfattet

blive redegjort for, således en analyse er mulig. Det er ligeledes heller ikke muligt at inddrage

samtlige metoder angivet i værdiansættelsesvejledningen, hvorfor de metoder SKAT foretrækker,

vil blive inddraget.

Ligningslovens § 2 vil blive behandlet i afhandlingens kapitel 3, der vil dog ikke blive lavet en

analyse af de formelle betingelser i bestemmelsen, herunder hvornår et forhold kan betegnes som et

interessefællesskab. Det forudsættes i afhandlingen, at et sådan består.

Værdiansættelsescirkulæret vil ikke blive inddraget, idet anvendelsen er begrænset som følge af

indførelsen af værdiansættelsesprincipperne efter TSS cirkulære 2000-9, TSS cirkulære 2000-10 og

TSS cirkulære 2000-5 om værdiansættelse for overdragelse af goodwill, aktier og anparter og

overdragelse af fast ejendom mellem interesseforbundne parter. Værdiansættelsescirkulæret finder

således kun anvendelse for overdragelse ved gave eller arv mellem nærtstående omfattet af BAL §

22.

TSS cirkulære 2000-5 som vedrører overdragelse af fast ejendom vil ikke særskilt blive inddraget i

analysen.

De anbefalede OECD armslængdemetoder vil kun kortfattet blive gennemgået og være af sekundær

betydning i forhold til danske anbefalinger. Begrundelsen er, at armslængdemetoderne i OECD

Transfer Pricing Guidelines er rettet med prisfastsættelse af varer og herefter en armslængdetest og

kun sekundært kan anvendes til værdiansættelse af virksomheder og virksomhedsandele.10

Afhandlingen tager udgangspunkt i dansk lovgivning og international lovgivning vil kun i meget

begrænset omfang blive inddraget på et overordnet niveau.

Dokumentations- og oplysningspligten vil ikke blive inddraget i afhandlingen.

10

Jf. Værdiansættelsesvejledningens afsnit 1.1.1

Side | 5

1.3. Metode

Afhandlingen er baseret på en tværfaglig tilgang, hvor der ses på værdiansættelse ud fra både et

økonomisk og juridisk perspektiv. Der er i høj grad overlap mellem de to fagområder, hvorfor

afhandlingen vil inddrage begge perspektiver. Afhandlingen vil følge en metode, hvor juridisk

indsigt integreres med økonomisk finansiel teori for at kunne vælge en hensigtsmæssig adfærd.

Dette betegnes som den erhvervsjuridiske metode.11

Denne tilgang er særlig interessant i forhold til

virksomhedsstyring.12

Metoden synes primært at være tiltænkt den enkelte virksomhed og styring af

denne i stedet for på et brancheniveau eller et mere overordnet plan.13

Det anses dog ikke for at

være et problem i forhold til indeværende afhandling grundet problemformuleringen. Det ønskes

således besvaret, hvorledes forholdet mellem forskellige værdiansættelsesmetoder er samt de

problemstillinger, der er forbundet ved valg imellem disse metoder. Dette kan være specifikt i

forhold til én virksomhed, men kan også forholde sig på et mere overordnet niveau. Besvarelsen

skal angive den mest hensigtsmæssige disposition for virksomheder ex ante, hvilket den

erhvervsjuridiske metode også anvender.14

Ved at anvende økonomisk teori i forbindelse med virksomhedens juridiske beslutninger kan man

foretage en præventiv virksomhedsstyring for at undgå konflikter. Dette kræver, at man har en

kvalificeret viden om gældende ret, hvilket forudsætter, at man behersker den retsdogmatiske

metode. Ved den retsdogmatiske metode er formålet at fastlægge gældende ret gennem en

fortolkning og systematisering af anerkendte retskilder med hensyn til virksomhedens valg af

værdiansættelsesmodel til værdiansættelse af selskaber og andele i et skatteretligt perspektiv og de

problemstillinger forbundet hermed. Den retsdogmatiske analyse vil hovedsageligt blive baseret på

dansk skatteret herunder lovgivning, generelle tjenestebefalinger,15

retspraksis, administrativ

praksis og i begrænset omfang regler udarbejdet OECD samt teori.16

Da dansk skatteret imidlertid

er tæt forbundet med international skatteret gennem bl.a. LL § 2 vil afhandlingen også i begrænset

omfang inddrage det internationale perspektiv.

Opgaven vil anskue problemstillingerne ved valg af værdiansættelsesmetode for virksomheder ud

fra en selvstændig retdogmatisk og selvstændig økonomisk analyse for derefter at sammenkæde de

11

Jf. Ruth Nielsen og Christina D. Tvarnø: Retskilder & Retsteorier, side. 429 12

Jf. Børge Dahl: Erhvervsjura, side. 26 ff. 13

Jf. Børge Dahl: Erhvervsjura, side 26 ff. 14

Jf. Børge Dahl: Erhvervsjura, side 29. 15

Herunder bl.a. cirkulære og vejledninger m.m. 16

Den juridiske teori omhandler artikler, fagbøger og lærebøger.,

Side | 6

to resultater i et præventivt virksomhedsperspektiv. Opgaven vil efterfølgende besvare de

problemstillinger, der findes i den integrerede analyse. Herefter vil det være muligt at konkludere

på, hvordan en virksomhed kan disponere hensigtsmæssigt for at minimere eller eliminere risici

forbundet med valget.

1.4. Struktur

Afhandlingens kapitel 2 vil kortfattet redegøre for de forskellige værdiansættelsesmodeller, som vil

være genstand for afhandlingens analyse, idet det er nogle af de modeller, som den skattepligtige

kan vælge imellem.

Afhandlingens kapitel 3 indeholder en analyse af den juridiske forståelse af begrebet markedsværdi.

Afhandlingens kapital 4 integrerer den juridiske begrebsanalyse og den økonomiske teori og

gennemfører en diskussion af de juridiske og økonomiske problemer ved de forskellige metoder.

Herefter følger en diskussion af, om metoderne udtrykker markedsværdien.

Afhandlingens kapital 5 indeholder en analyse af, hvornår de forskellige generelle

tjenestebefalinger kan anvendes i forhold til hinanden.

Afhandlingens kapitel 6 indeholder en diskussion af, hvordan det afgøres såfremt virksomheden

foretrækker en anden metode end SKAT. Herunder inddrages en analyse af de kilder, der angiver

værdiansættelsesmetoderne, og endeligt om der er frit valg mellem kilderne og metoderne

Afhandlingens kapitel 7 indeholder en konklusion, der opsummerer gældende ret,

anvendelsesværdien og begrænsningerne ved værdiansættelsesmodellerne samt de praktiske

problemstillinger, som selskaberne kan forventes at opleve.

1.5. Retskilder

Redegørelsen for retskildebilledet for afhandlingen kan indskrænkes til lovgivning og retspraksis,

da retssædvaner og forholdets natur spiller en beskeden rolle inden for skatteretten.17

Alle fire

elementer udgør ellers traditionelt set retskildebilledet.18

Lovgivningen udgør således den primære

retskilde grundet legalitetskravet i Grundlovens § 43, hvorefter ingen skat kan pålægges, forandres

eller ophæves uden lov.19

Lovgivningen vedrører korrektionsadgangen og selve beskatningen, men

17

Jf. Aage Michelsen i Aage Michelsen et al: Lærebog om indkomstskat, side 130. 18

Jf. Ruth Nielsen og Christina D. Tvarnø: Retskilder & Retsteorier, side. 43 19

Jf. Aage Michelsen i Aage Michelsen et al: Lærebog om indkomstskat, side. 101

Side | 7

omhandler ikke opgørelse af værdien. Dette er beskrevet i generelle tjenestebefalinger. Disse

tjenestebefalinger udgøres af interne meddelelser, styresignaler og juridiske vejledninger.20

Tjenestebefalinger er først og fremmest bindende for SKAT, dvs. internt og medarbejderne er

således forpligtet til at følge disse, medmindre de er åbenbart lovstridende.21

Der foreligger

imidlertid to tilfælde, hvorefter de juridiske vejledninger herunder værdiansættelsesvejledningen

ikke er bindende. Det første tilfælde er, hvor indholdet klart ikke er i overensstemmelse med højere

rangerende retskilder, dvs. EU-forordninger, lovgivning, bekendtgørelse, cirkulære, domspraksis,

Landsskatterettens og Skatterådets praksis.22

Mette Holm Høgsbro anfører imidlertid, at det ikke er

korrekt når der i det fælles forord til vejledninger fremgår, at et cirkulære er et højere rangerende

retskilde, idet et cirkulære og en vejledning er på samme niveau i retskildehierarkiet.23

For det andet

er vejledningerne ikke bindende i det omfang, borgerne/virksomhederne kan støtte ret på indholdet

af tidligere års vejledninger.24

Tjenestebefalingerne herunder værdiansættelsesvejledningen er ikke

bindende for klagenævnene herunder Landsskatteretten og er ligeledes ikke bindende for

domstolene. De er ligeledes ikke umiddelbart gældende for borgerne og virksomhederne og kan

således heller ikke forpligte disse.25

De administrative vejledninger om værdiansættelse efter skematiske regler herunder

værdiansættelsescirkulæret, værdiansættelse af aktier og anparter samt værdiansættelse af goodwill

har karakter af vejledende regler for udøvelsen af det skatteretlige værdiskøn, som må træde i stedet

for faktum i tilfælde af bevisnød. Disse skematiske regler er ikke bindende for skatteyderen eller

skattemyndighederne.26

Dette kan medføre en usikker retstilstand, hvor skatteyderen kan følge

cirkulærerne og alligevel risikere at få korrigeret transaktionen. Dette ville sandsynligvis føre til

flere anmodninger om bindende svar fra SKAT eller andre muligheder for at undgå utilsigtede

korrektioner, f.eks. ved at anvende reglerne i ligningslovens § 2, stk. 5 om betalingskorrektion, eller

reglerne i selskabsskattelovens § 31D om skattefrihed for visse tilskud mellem selskaber tilførende

samme koncern, eller reglerne i skatteforvaltningslovens §§ 28 og 29 om skatteforbehold og

20

TSS cirkulærerne faldt bort efter en strukturændring som følge af fusionen mellem den kommunale skatteforvaltning

og ToldSkat og blev erstattet af interne meddelelser og styresignaler Jf. Mette Holm Høgsbro: Skatte- og

afgiftsprocessen, side 63 ff. 21

Jf. Mette Holm Høgsbro: Skatte og afgiftsprocessen, side 64 22

Jf. Mette Holm Høgsbro: Skatte- og afgiftsprocessen, side 65 23

Jf. Mette Holm Høgsbro: Skatte- og afgiftsprocessen, side 65 24

Jf. Mette Holm Høgsbro: Skatte- og afgiftsprocessen, side 65 25

Jf. Aage Michelsen i Aage Michelsen et al.: Lærebog om indkomstskat, side 112 26

Jf. Jens Wittendorff: Armslængdeprincippet i dansk og international skatteret, side 287

Side | 8

omgørelse eller ved en kombination af nogle af de nævnte muligheder.27

Det må dog forventes, at

der ikke vil blive anmodet om udmeldelse af syn og skøn i Landsskatteretten i samme grad som

tidligere, idet der ikke længere gives fuld omkostningsdækning til afholdelse af syn og skøn.28

Omfanget af dette problem er imidlertid ikke så stort, som det ellers kunne fremgå, idet

skattemyndighederne normalt antages kun at kunne fravige en vejledning om udøvelse af

standardskøn ved værdiansættelsen, hvis der findes sikre oplysninger om, at værdiansættelsen kan

foretages på andet grundlag.29

Værdiansættelsesvejledningens praktiske værdi kan dog undervurderes, når man udelukkende ser

det ud fra retskildeværdien. Det skyldes, at Landsskatteretten og Domstolene vil anvende

vejledninger udfyldende, når eksisterende lov, lovforarbejder, bekendtgørelser og principielle

afgørelser ikke dækker den konkrete sags fakta og omstændigheder.30

SKAT og skatteyderen vil

imidlertid kunne argumentere for en anden løsning i en konkret sag uden ovenstående kilder,

hvilket eksempelvis var tilfældet før indførelsen af værdiansættelsesvejledning, hvor SKAT i flere

tilfælde benyttede mere avancerede værdiansættelsesmetoder, selvom der ikke var nogen offentlig

indikation af denne praksis fra SKATs side.31

Administrativ praksis har, til trods for udgangspunktet om lovhjemmel til beskatning, en meget

betydelig rolle ved fastlæggelsen af, hvad der skal anses som gældende skatteret.32

Administrativ

praksis giver sig udslag i afgørelser fra Landsskatteretten, ligningsrådet og skatterådet. Dette er der

imidlertid ikke nogle problemer forbundet ved, fordi Landskatterettens kendelser er yderst

værdifulde eftersom Landsskatteretten er et kontrolorgan uden for det almindelige administrative

hierarki, hvilket betyder at kendelserne får et mere objektivt og dermed autoritativt præg i

modsætning til SKATs og skatteankenævnenes egne afgørelser.33

Skatterådets afgørelser og

bindende svar er ligeledes af stor betydning, fordi der er truffet afgørelse om, at de skal

27

Jf. Eskildsen T. og Bygholm J.: SKATs vejledning om værdiansættelse af 21. august 2009, SR.2009.250 28

Jf. Eskildsen T. og Bygholm J.: SKATs vejledning om værdiansættelse af 21. august 2009, SR.2009.250 29

Jf. Jens Wittendorff: Armslængdeprincippet i dansk og international skatteret, side 287. 30

Jf. Bernsen, Kelstrup og Toftemark: Ny dansk værdiansættelsesvejledning, SU 2009, 364 31

Jf. Eskildsen T. og Bygholm J.: SKATs vejledning om værdiansættelse af 21. august 2009, SR.2009.250 32

Jf. Aage Michelsen i Aage Michelsen et al: Lærebog om indkomstskat, side 115 33

Jf. Aage Michelsen i Aage Michelsen et al: Lærebog om indkomstskat, side 116

Side | 9

offentliggøres34

. Præjudikatvirkningen af ovenstående kan imidlertid diskuteres, både i relation til

administrationen selv og overfor domstolene.35

34

Jf. Aage Michelsen i Aage Michelsen et al: Lærebog om indkomstskat, side 116 35

Jf. Aage Michelsen i Aage Michelsen et al.: Lærebog om indkomstskat, side. 117. Denne diskussion vil dog ikke

blive foretaget i denne afhandling, da det falder uden for opgavens formål.

Side | 10

2. Værdiansættelsesmodeller

Et korrekt værdiestimat er afgørende for, at der sker en korrekt beskatning. Værdien kan være

estimeret misvisende som følge af en dårlig metode, eller i det mindste en metode, som ikke er

anvendelig for den pågældende transaktion, hvorfor metodevalget bliver centralt. For at kunne

foretage en analyse af de forskellige værdiansættelsesmetoder, vil modellernes grundelementer

kortfattet blive redegjort for. De metoder, som vil blive inddraget i denne afhandling findes i:

- Værdiansættelsesvejledningen

- Goodwillcirkulæret

- TSS cirkulære 2000-9

De anerkendte OECD metoder, som redegøres for findes i

- OECD Guidelines

2.1. Værdiansættelsesvejledningen

Værdiansættelsesvejledningen fra 2009 er det nyeste udspil fra SKATs side. Vejledningen bygger

på principperne fra FSR’s værdiansættelsesnotat fra 2002.36

Idet vejledningen er udarbejdet ud fra

værdiansættelsesnotatet, er de anførte retningslinjer og principper begrundet i økonomiske

ræsonnementer. Vejledningen synes dermed at stemme mere overens med en mere teoretisk tilgang

til værdiansættelse. Vejledningen indeholder endvidere SKATs anbefalinger i forhold til anvendelse

af modellerne samt dokumentationskravet. Værdiansættelsesmetoderne er opdelt i 3 overordnede

tilgange henholdsvis indkomstbaseret, markedsbaseret og omkostningsbaseret tilgang. SKAT

opfatter ikke den omkostningsbaserede tilgang for at have stor relevans, idet metoden er baseret på

historiske data og en markedsværdi findes fundamentalt set ved fremtidige betalinger.37

Dette er

ligeledes den generelle opfattelse af praktikere, hvorfor denne tilgang ikke inddrages.

2.1.1. DCF-modellen

DCF-modellen38

er den mest udbredte værdiansættelsesmetode i dag.39

SKAT er ligesom mange

praktikere fortaler for denne metode og anbefaler EVA eller multiple som sanity checks for DCF-

36

Foreningen af Statsautoriserede Revisorer. Rådgivningsudvalget, Fagligt notat om den statsautoriserede revisors

arbejde i forbindelse med værdiansættelse af virksomheder og virksomhedsandele, 2002. Herefter FSR’s

værdiansættelsesnotat 37

Værdiansættelsesvejledningens afsnit 3.3. 38

Discounted Cash Flow

Side | 11

modellen, dvs. et sikkerhedstjek.40

Baggrunden for modellens attraktivitet er blandt andet, at den er

uafhængig af regnskabspraksis i modsætning til de regnskabsbaserede modeller (f.eks. P/E).41

Værdien af en virksomhed, et aktiv eller et forretningsprojekt opgøres som den tilbagediskonterede

værdi af de forventede fremtidige frie pengestrømme, der kan henføres til det pågældende

værdiansættelsessubjekt. Hermed indikeres således også, at modellen er en indkomstbaseret

værdiansættelsesmodel, som også betegnes som den kapitalværdibaserede tilgang. Under

forudsætning af konstant vækst opstilles ligningen følgende:

FCF = frie cash flow42

WACC = vejede gennemsnitlige kapitalomkostninger43

I praksis oplever virksomheder typisk højvækst perioder, hvorfor en modificeret udgave af

ligningen er nødvendig, hvor budgettet inddeles i to perioder henholdsvis en budgetperiode og en

terminalperiode. Denne ligning opstilles således.

g = konstant vækst i FCF i terminalperioden

Når der i praksis gennemføres en værdiansættelse efter DCF-modellen, skal der således

gennemføres forskellige faser. Det forventede frie cash flow skal således fastlægges for henholdsvis

budget perioden og terminalperioden og skal tilbagediskonteres med den estimerede WACC.

Værdien, der opnås, er opgjort ekskl. ikke driftsmæssige aktiver. For at finde markedsværdien

tillægges værdien af ikke driftsmæssige aktiver og markedsværdien af virksomheden rentebærende

39

I henhold til en empirisk undersøgelse af Holm, Petersen og Plenborg anvender 17 ud af 18 respondenter DCF-

modellen jf. Holm, Petersen og Plenborg: Værdiansættelse unoterede virksomheder med DCF-modellen – En

undersøgelse af praksis. 40

Jf. værdiansættelsesvejledningen afsnit 3,4 41

Jf. FSR’s værdiansættelsesnotat side 43 42

Det frie cash flow er en beregningsteknisk størrelse, der angiver pengestrømmene til selskabet, hvis den ikke har

gæld. 43

WACC’en er kapitaliseringsrate for FCF. WACC’en beregnes som summen af henholdsvis egenkapitalandelen

multipliceret med egenkapitalomkostningen og fremmedkapitalandelen multipliceret med fremmedkapitalomkostningen

Side | 12

gæld fratrækkes. Beregningen af FCF foretages på baggrund af et udførligt budget, som skal passe

til virksomhedens strategiplaner, hvori branchen og konkurrencen nødvendigvis må analyseres.

Derudover udarbejdes en årsopgørelse, som normalt inkluderer resultatopgørelse, balance og

pengestrømsopgørelse. Hvert enkelt af disse elementer kan medføre problemer i forhold til

værdiansættelsen. Det kan være i forbindelse med at fremskaffe den information, der efterspørges

til budgettering af cash flows, finde budgetperiodens længde eller andet.44

For en udførlig

gennemgang af hvert element i modellen samt et regneeksempel henvises til FSR’s

værdiansættelsesnotat.

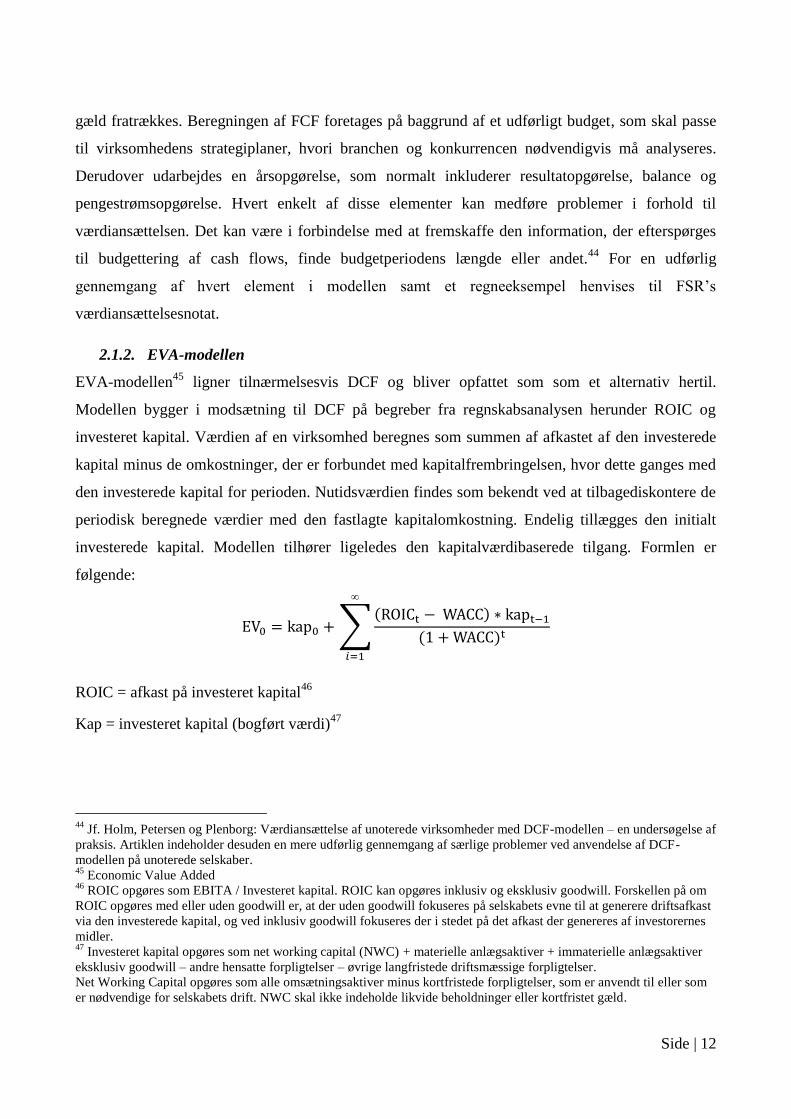

2.1.2. EVA-modellen

EVA-modellen45

ligner tilnærmelsesvis DCF og bliver opfattet som som et alternativ hertil.

Modellen bygger i modsætning til DCF på begreber fra regnskabsanalysen herunder ROIC og

investeret kapital. Værdien af en virksomhed beregnes som summen af afkastet af den investerede

kapital minus de omkostninger, der er forbundet med kapitalfrembringelsen, hvor dette ganges med

den investerede kapital for perioden. Nutidsværdien findes som bekendt ved at tilbagediskontere de

periodisk beregnede værdier med den fastlagte kapitalomkostning. Endelig tillægges den initialt

investerede kapital. Modellen tilhører ligeledes den kapitalværdibaserede tilgang. Formlen er

følgende:

ROIC = afkast på investeret kapital46

Kap = investeret kapital (bogført værdi)47

44

Jf. Holm, Petersen og Plenborg: Værdiansættelse af unoterede virksomheder med DCF-modellen – en undersøgelse af

praksis. Artiklen indeholder desuden en mere udførlig gennemgang af særlige problemer ved anvendelse af DCF-

modellen på unoterede selskaber. 45

Economic Value Added 46

ROIC opgøres som EBITA / Investeret kapital. ROIC kan opgøres inklusiv og eksklusiv goodwill. Forskellen på om

ROIC opgøres med eller uden goodwill er, at der uden goodwill fokuseres på selskabets evne til at generere driftsafkast

via den investerede kapital, og ved inklusiv goodwill fokuseres der i stedet på det afkast der genereres af investorernes

midler. 47

Investeret kapital opgøres som net working capital (NWC) + materielle anlægsaktiver + immaterielle anlægsaktiver

eksklusiv goodwill – andre hensatte forpligtelser – øvrige langfristede driftsmæssige forpligtelser.

Net Working Capital opgøres som alle omsætningsaktiver minus kortfristede forpligtelser, som er anvendt til eller som

er nødvendige for selskabets drift. NWC skal ikke indeholde likvide beholdninger eller kortfristet gæld.

Side | 13

Under samme budgetforudsætninger giver EVA og DCF det samme resultat.48

Et positivt træk ved

ROIC er, at nøgletallet er uafhængigt af kapitalstruktur, hvorfor det er nemmere at sammenligne

med andre virksomheder.

2.1.3. Relief from Royalty

Metoden anvendes oftest til værdiansættelse af immaterielle aktiver i stedet for værdiansættelse af

selskaber, derfor inddrages metoden kun i meget begrænset omfang. Ved metoden fastsættes

værdien med udgangspunkt i de betalinger, som den, der erhverver det immaterielle aktiv, ellers

skulle have betalt for udnyttelse af aktivet, hvis ikke aktivet var blevet erhvervet. Disse betalinger

tilbagediskonteres ligesom ved de to ovennævnte metoder. Metoden kan ses som en kombination af

markedsbaseret og indkomstbaseret værdiansættelse. Markedsbaseret fordi modellen tager

udgangspunkt i, at der kan findes en markedsbestemt royaltysats for en sammenlignelig uafhængig

transaktion.

Af andre indkomstbaserede værdiansættelsesmetoder kan nævnes multi-period Excess Earnings,

dividendemodellen som DCF modellen er baseret på, residualindkomstmodellen eller Earnings

capitalisation. Da værdiansættelsesvejledningen hovedsageligt koncentrerer sig om DCF og EVA,

vil denne opgave følge samme ræsonnement og derfor vil de resterende metoder ikke blive

redegjort for.

2.1.4. Multipler

En multipel værdiansættelse tilhører den markedsbaserede tilgang. Tilgangen er også kendt som

relative prissammenligninger. Værdiansættelse sker ved at sammenligne selskaber inden for samme

branche (peer gruppe) og på den baggrund udlede, hvilke forskelle der bør være imellem de enkelte

selskabers multiple. For børsnoterede selskaber er multipler kendt, hvilket dog ikke er tilfældet for

unoterede selskab. Den generelle og desuden misforstået opfattelse af multiple som

værdiansættelsesmetode er, at tilgangen skulle være en mere simpel metode til værdiansættelse.49

Det, der overses i forbindelse med multiple er, at der kræves betydelig information til

værdiansættelsen. Der skal således findes virksomheder med samme regnskabsprincipper,

virksomhederne skal have samme rentabilitet og omtrent samme forventede vækst i omsætning og

indtjening og virksomhedernes samlede risiko (driftsmæssig og finansiel) skal være af samme

48

Jf. værdiansættelsesvejlednings afsnit 4.2. 49

Jf. FSR’s værdiansættelsesnotat s. 94

Side | 14

størrelsesorden.50

Derudover kan virksomheders strategiske position medføre at sammenlignelige

virksomheder ikke kan inkluderes i peer-gruppen, f.eks. fordi der er adgang til immaterielle aktiver,

særlige kernekompetencer eller know-how mv., hvilket bør føre til en justering af multiplerne eller

den beregnede værdi. Ovenstående indikerer dermed, at der kræves væsentlig information ved

multipel værdiansættelse ligesom tilfældet var med de kapitalbaserede værdiansættelser.

De forskellige multiple vil ikke blive redegjort for. Overordnet kan det dog nævnes, at fælles for

metoderne er, at der beregnes nøgletal baseret på markedets forventninger. Det beregnede nøgletal

ganges herefter på virksomheden, der skal værdiansættes. Eksempel nedenfor.

Der beregnes ofte nøgletal efter (EV/EBIT), (EV/EBITA), (EV/EBITDA), (EV/OMS.) og (K/IV).51

Inden for markedsbaserede værdiansættelser findes yderligere direkte prissammenligning. Denne

tilgang anbefaler SKAT imidlertid ikke. Her sammenlignes der på absolutte priser, ligesom ved en

CUP-metode,52

dvs. en armslængdemetode efter OECDs Guidelines. Da SKAT anbefaler multiple i

stedet for direkte prissammenligninger, vil de direkte prissammenligninger først blive redegjort for

under en gennemgang af OECDs armslængdemetoder.

2.2. TSS cirkulære 2000-9 og 2000-10

De to danske cirkulære TSS cirkulære 2000-9 og 2000-10 har siden deres fremskomst vundet stort

indpas i skattemyndighedernes praksis.53

Cirkulærerne indeholder beregningsregler for opgørelse af

henholdsvis goodwillværdien og værdien af aktier og anparter.

2.2.1. TSS cirkulære 2000-10

Efter TSS cirkulære 2000-10 (goodwillcirkulæret) værdiansættes goodwill, der handles mellem

interesseforbundne parter, efter et skøn over handelsværdien under hensyntagen til de konkrete

50

Jf. Eskildsen T. og Bygholm J.: SKATs vejledning om værdiansættelse af 21. august 2009, SR.2009.250 51

Jf. FSR’s værdiansættelsesnotat side 94 ff. 52

comparable uncontrolled price 53

Jf. Eskildsen T. og Bygholm J.: SKATs vejledning om værdiansættelse af 21. august 2009, SR.2009.250

Side | 15

foreliggende omstændigheder, dvs. den pris, som en uafhængig tredjemand antages at ville betale

for goodwill under de foreliggende omstændigheder. Endvidere anføres det, at såfremt der

eksisterer branchekutymer eller andre holdepunkter, som ville føre til en mere sikker

værdiansættelse, bør disse anvendes som grundlag for værdiansættelsen. I situationer hvor der ikke

foreligger branchekutymer, som kan danne grundlag for værdiansættelsen, kan beregningsmodellen

efter cirkulæret anvendes.

Grundlaget for beregningen tager udgangspunkt i virksomhedens regnskabsmæssige resultat før

skat eller dennes skattepligtige indkomst for de seneste 3 år. For hvert enkelt år korrigeres der for

enkelte poster eksempelvis finansielle poster.54

Der beregnes herefter et vægtet gennemsnit af

indtjeningen for de 3 år, som efterfølgende korrigeres for udviklingstendensen i de 3 år. Dernæst

fratrækkes forretningen af samtlige aktiver i virksomhedens seneste balance forud for overdragelsen

bortset fra driftsfremmede aktiver.55

For personligt ejet virksomheder fratrækkes endvidere

driftsherreløn, som kan antage værdier mellem 250.000 og højst 1.000.000. Der vil således være

tilfælde, hvor der ikke kan beregnes goodwill pga. en høj driftsherreløn. Herefter kapitaliseres det

fundne beløb med kapitalafkastsatsen + 8 %. Kapitaliseringsfaktoren afhænger ligesom WACC’en

af den tidsmæssige levetid af goodwill. Levetiden for goodwill fastsættes i praksis på 7 år. Denne

standardberegning finder kun anvendelse, såfremt der ikke foreligger branchekutymer for

opgørelsen af værdien eller tilstrækkeligt underbyggede sagkyndige erklæringer eller

dokumenterede købstilbud fra fremmede.56

Cirkulæret lister endvidere en række elementer i punkt 4

som kan medføre en justering af ansættelsen. Det kan altså udledes, at man skal være påpasselig

med anvendelse af beregningsmodellen.

2.2.2. TSS cirkulære 2000-9

TSS cirkulære 2000-09, som vedrører værdiansættelse af unoterede aktier og anparter, finder

anvendelse for interesseforbundne juridiske parter, hvor overdragelsen ikke er omfattet af

værdiansættelsescirkulæret.

54

Der kan henvises til goodwillcirkulærets afsnit 3.2 for en mere udførlig opgørelse over de poster der skal korrigeres

for under anvendelse af henholdsvis resultat før skat og den skattepligtige indkomst. Kortfattet er der dog f.eks. tale om

finansielle udgifter og indtægter, ekstraordinære poster, ikke udgiftsført løn eller vederlag til medarbejdende ægtefælle

mm.

Claus Hedegaard Eriksen anfører at korrektionerne i cirkulæret ikke er udtømmende og det vil være nødvendigt i alle

tilfælde afgrænse den pågældende virksomhed, dvs. eksempelvis korrigere for driftsfremmede aktiver. Jf. Claus

Hedegaard Eriksen: Beskatning af immaterielle aktiver side 228 55

Forrentningen fastsættes til den på overdragelsestidspunktet gældende kapitalafkastsats + 3 %. 56

Jf. Lars Karnøe: Immaterialret, indhold – værdiansættelse – skat, s. 103

Side | 16

Værdien af noterede aktier er uproblematisk at finde, idet det kan opgøres som kursværdien på

overdragelsestidspunktet. Værdien af unoterede aktieklasser i børsnoterede selskaber opgøres til

kursværdien på de noterede aktier, medmindre de rettigheder, der knytter sig til de forskellige aktier

adskiller sig markant.57

Mere problematisk bliver det at finde handelsværdien for unoterede aktier i unoterede

virksomheder, og særligt hvis disse aldrig har været omsat før. Er dette tilfældet, anvendes i stedet

cirkulærets hjælperegel. Udgangspunktet for hjælpereglen er, at aktiernes værdi beregnes på

baggrund af et substansprincip, hvor de enkelte aktivposter og passivposter værdiansættes for sig.

Ved udarbejdelse af cirkulæret fandt man, at ikke alle poster kunne ansættes ud fra den bogførte

værdi og disse poster skulle i stedet ansættes efter alternative metoder.58

De relevante poster er

følgende: Goodwill og andre immaterielle aktiver, fast ejendom, associerede selskaber, udskudt skat

og egne aktier. Der henvises til cirkulæret for nærmere beskrivelse af, hvordan de enkelte poster i

stedet opgøres. For goodwill kan dog nævnes, at ovenfor kommenteret cirkulære anvendes.

2.3. OECD Transfer Pricing Guidelines.

OECD anbefaler primært fem armslængdemetoder til prisfastsættelse. Disse metoder er ikke

nødvendigvis direkte anvendelig for værdiansættelser, men er fortrinsvis rettet mod prisfastsættelse

af varer og efterfølgende armslængdetests.59

Det anføres endvidere i et ministersvar, at OECD

Guidelines indeholder generelle retningslinjer for, hvorledes immaterielle aktiver skal

værdiansættes i relation til transaktioner mellem koncernforbundne parter, men at retningslinjerne

ikke direkte kan anvendes på konkrete værdiansættelser.60

Dvs. de metoder, som primært er

anerkendt af OECD, ikke anerkendes til værdiansættelse af virksomheder, virksomhedsandele og

immaterielle aktiver efter national praksis, kun retningslinjerne vil fortsat være anvendelig.

Formålet med de forskellige OECD armslængdemetoder er traditionelt set en kontrol af, om

kontrollerede transaktioner61

iagttager armslængdeprincippet. Dvs. metoderne skal ikke

nødvendigvis anvendes ved prisfastsættelsen, men de er i stedet tiltænkt armslængdetesten.

Metoderne bygger på, at de kontrollerede transaktioner sammenlignes med tilsvarende uafhængige

57

Jf. TSS cirkulære 2000-9 58

Jf. Grothen J. og Søgaard Hansen H.: nye retningslinjer for værdiansættelse af unoterede aktier; SR. 2000.182 59

Jf. værdiansættelsesvejledningens afsnit 1.1.1. 60

Jf. Ministersvar af 2003-04, Skatteudvalget, L 62 – bilag 66. 61

Ved en kontrolleret transaktion forstås transaktioner mellem skattesubjekter inden for et skatteretligt

interessefællesskab, sådan som dette måtte være afgrænset efter den relevante korrektionsregel (LL § 2 for dansk

lovgivning). Jf. Jens Wittendorff: Armslængdepriser i dansk og international ret, side 46

Side | 17

transaktioner, som reelt skal være et perfekt spejlbillede, og at priser eller avancer for disse

uafhængige transaktioner anvendes til at fastsætte armslængdepriser på de kontrollerede

transaktioner. De tre første metoder i OECD guidelines betegnes de traditionelle

transaktionsbaserede metoder (CUP, RPM og CP), og disse metoder er de mest foretrukne af

OECD, fordi de er de mest direkte, og armslængdepriserne dermed kan opgøres med større grad af

sikkerhed.62

Den fri markedsprismetode (CUP) finder markedsværdien ved at sammenligne prisen i en

kontrolleret transaktion og en referencetransaktion.63

Dvs. sammenlignelighedsgrundlaget er

produktet. Metoden bygger ligesom RPM og CP på neoklassisk teori, hvor der under fuldkommen

konkurrence ikke er præference for et produkt over et andet og følgelig, at efterspørgsel er lig

udbud.

Videresalgsprismetoden (RPM) tager udgangspunkt i den markedspris, som en virksomhed opnår

ved videresalg af en vare, der er købt fra en forbunden part. Armslængdeprisen opgøres ved at

fratrække bruttoavancen fra videresalgsprisen. Bruttoavancen skal kompensere selskabet for

omkostningerne forbundet med distributionsfunktionen og efterlade en profit, som afspejler dets

risici og den investerede kapital.64

Herefter fratrækker man evt. andre omkostninger forbundet med

transaktionen, og opnår til sidst armslængdeprisen.

Kostpris plus avancemetoden(CP) finder markedsværdien ved at tage udgangspunkt i de

omkostninger, der medgår i produktionen af et produkt, og hertil lægges den avance, som en

uafhængig part ville opnå ved en sammenlignelig transaktion. Avancen tilgodeser selskabet på

samme som ved videresalgsprismetoden.

De transaktionsbaserede avancemetoder [eller profitmetoderne] betragtes af OECD som sidste

udvej.65

Ved metoderne sammenlignes der på nettoavanceniveau, dvs. hvor også

kapacitetsomkostningerne er fratrukket salgsprisen. Metoderne er mere indirekte end de

traditionelle metoder. Sondringen mellem metoderne er forholdsvis uskarp, fordi

videresalgsprismetoden og kostpris plus metoden er baseret på en måling af bruttomargin, dvs.

profitbaseret.

62

Jf. Transfer pricing; Kontrollerede transaktioner; Dokumentationspligt, bilag 4 63

Ved en referencetransaktion forstås en transaktion mellem indbyrdes uafhængige selskaber, som er sammenlignelig

med den kontrollerede transaktion Jf. Jens Wittendorff: Armslængdepriser i dansk og international ret, side 46 64

Jf. Jens Wittendorff: Armslængdepriser i dansk og international skatteret, side. 833. 65

Jf. Transfer pricing; Kontrollerede transaktioner; Dokumentationspligt, bilag 4

Side | 18

Avancefordelingsmetoden (PSM) tager som navnet indikerer udgangspunkt i at fordele en avance.

Den samlede nettoavance mellem de forbundne parter, dvs. bruttoavance fratrukket

kapacitetsomkostninger for de kontrollerede transaktioner, skal fordeles i forhold til, hvad

uafhængige parter ville forvente at modtage under sammenlignelige omstændigheder.

Ved den transaktionsbestemte nettoavancemetode (TNMM) findes værdien, som den nettoavance

forbundne virksomheder bør have for at udføre funktioner, anvende specielle aktiver og påtage sig

risici. Dette fastsættes ved at anvende nettoavancer for sammenlignelige uafhængige transaktioner.

Som det ses baseres alle metoder med undtagelse af PSM på, at værdien findes ved at sammenligne

en kontrolleret transaktion med en uafhængig transaktion. Armslængdemetoderne minder

tilnærmelsesvis om de markedsbaserede værdiansættelser, som følge af

sammenlignelighedsprincippet.

Side | 19

3. Markedsværdi – juridisk begrebsanalyse

3.1. Armslængdeprincippet i LL § 2

Det overordnede kriterium, når der skal foretages en værdiansættelse, er som anført gennem

opgaven, at det er markedsværdien, der skal findes. For at forstå begrebet markedsværdi, er det

nødvendigt at fortolke de juridiske bestemmelser på det skatteretlige område, som angiver en

definition af markedsværdien. Indledningsvis undersøges ligningslovens § 2, det såkaldte

armslængdeprincip, nærmere.66

Baggrunden for at analysere LL § 2 er, at denne giver

skattemyndighederne hjemmel til at korrigere transaktioner mellem interesseforbundne parter, og

det er således som udgangspunkt denne bestemmelse, som skattepligtige skal overholde ved

kontrollerede transaktioner.

Formålet med ligningslovens § 2 er som nævnt blandt andet at imødekomme transfer pricing

problemet, som netop er kendetegnet ved, at der mellem kontrollerede parter ikke anvendes priser

svarende til, hvad uafhængige parter ville forlange. Problematikken om den interne afregningspris

er relevant i forhold til både internationale handler gennem eksempelvis forskellige skattesatser og

nationale handler, hvor interesseforbundne kan ønske at ændre indkomstfordelingen for at kunne

udnytte evt. underskudsfremførsel i det ene selskab. Udover at LL § 2 hjemler en

korrektionsadgang, er formålet med armslængdeprincippet at sikre skatteretlig lighed og neutralitet

mellem forbundne foretagende og uafhængige foretagende. Hermed menes, at man med

bestemmelsen modvirker konkurrenceforvridende adfærd mellem koncerner og uafhængige

selskaber.

Ligningslovens § 2:

Skattepligtige

1) hvorover fysiske eller juridiske personer udøver en bestemmende indflydelse,

2) der udøver en bestemmende indflydelse over juridiske personer,

3) der er koncernforbundet med en juridisk person,

4) der har et fast driftssted beliggende i udlandet,

5) der er en udenlandsk fysisk eller juridisk person med et fast driftssted i Danmark, eller

66

Princippet blev, som anført tidligere i opgaven, indført for at hjemle en eksisterende praksis, hvorved

skattemyndighederne sikres en korrektionsadgang for transaktioner mellem interesseforbundne parter når disse ikke

overholder armslængdeprincippet.

Side | 20

6) der er en udenlandsk fysisk eller juridisk person med kulbrintetilknyttet virksomhed omfattet af

kulbrinteskattelovens § 21, stk. 1 eller 4,

skal ved opgørelsen af den skatte- eller udlodningspligtige indkomst anvende priser og vilkår for

handelsmæssige eller økonomiske transaktioner med ovennævnte parter (kontrollerede

transaktioner) i overensstemmelse med, hvad der kunne være opnået, hvis transaktionerne var

afsluttet mellem uafhængige parter […]

I lovforarbejder til LL § 2 henvises direkte til OECD. Det anføres heri, at Danmark har tilsluttet sig

OECD Guidelines, som er baseret på armslængdeprincippet, samt at de nye regler er i

overensstemmelse med denne.67

LL § 2 skal dermed fortolkes i forhold til OECD’s Guidelines da

denne er en fortolkning af OECD’s modeloverenskomst artikel 9, hvori armslængdeprincippet

fremgår.

Artikel 9, stk. 1 lyder således:

” [Where] conditions are made or imposed between the two [associated] enterprises in their

commercial or financial relations which differ from those which would be made between

independent enterprises, then any profits which would, but for those conditions, have accrued to

one of the enterprises, but, by reason of those conditions, have not so accrued, may be included in

the profits of that enterprise and taxed accordingly.

Begge bestemmelser angiver, at når den skattepligtige indkomst opgøres, skal der ved

handelsmæssige eller økonomiske transaktioner68

mellem parter, der ikke har modstridende

interesser, anvendes priser svarende til, hvad parter med modstridende interesser ville have anvendt.

Armslængdeprincippet medfører, at der foretages en subjektiv værdiansættelse, dvs. at

armslængdeværdien fastsættes på baggrund af de konkrete aftaleparters forhold.69

Dette er dog

forbundet med store vanskeligheder at udmønte i praksis, pga. forudsætningen om eksistensen af et

sæt usædvanlige handels- og økonomiske vilkår som modsætning til et sæt af reelle og

markedsmæssige vilkår.70

Problemet er endvidere blevet større i takt med mere specialiserede og

teknologisk bedre produkter, aktiver og tjenesteydelser, som reelt påvirkes af mange unikke

67

Jf. LSF 101 Forslag til lov om ændring af ligningsloven, selskabsskatteloven og skattekontrolloven (Lovfæstelse af

armslængdeprincippet og værn mod tynd kapitalisering) 68

Bestemmelsen omfatter alle former for handelsmæssige og økonomiske forbindelser, f.eks. tjenesteydelser,

långivning, overførsel af aktiver og immaterielle aktiver, der stilles til rådighed m.m. jf. LL § 2 med kommentar. 69

Jf. Jens Wittendorff; International skatteret 2011, SR.2011.226 70

Jf. Jan Pedersen i Jan Pedersen et al: Skatteretten 2, side 405

Side | 21

faktorer. En virksomheds værdi afhænger således i dag af en lang række forhold, som kan være

svære at genfinde. Der kan for eksempel være tale om en unik sammensætning af forhold indenfor

likviditet, indtjeningsevne, synergieffekter, regnskabsmæssige og skattemæssige forhold,

driftsrisiko, fremtidig risici, patenter eller andre immaterielle aktiver mm. At der foretages en

subjektiv værdiansættelse bliver således ofte undtagelsen frem for hovedreglen,71

og reelt vil der

oftest foretages en mere objektiv værdiansættelse, hvorefter værdien fastsættes ud fra

gennemsnitlige markedsaktørers forhold.72

Det relevante i forhold til armslængdeprincippet er dog

ikke, om der foretages en objektiv eller subjektiv værdiansættelse, men om prisen eller vilkårene for

en transaktion er betinget af interessefællesskabet.73

Eftersom der med armslængdeprincippet i praksis foretages en mere objektiv end subjektiv

værdiansættelse medfører dette, at armslængdeprincippet er mere overensstemmende med begrebet

handelsværdien, som er det, der ønskes fundet ved andre skattelovgivninger herunder blandt andet

ABL.74

Ved handelsværdien forstås traditionelt det beløb, som det værdiansættende aktiv vil kunne

indbringe ved salg i det åbne marked.75

Begrebet handelsværdi er imidlertid, trods en meget flittig

anvendelse i forskellige skattelovgivninger, ikke redegjort nærmere for i relation til, hvad der

forstås herved, bortset fra at det formentlig kræver en objektiv værdiansættelse.76

Ovenstående argumenter medfører således, at der kun undtagelsesvis vil blive foretaget en subjektiv

værdiansættelse, hvor transaktionen som den faktisk er udformet vil blive sammenlignet med en

referencetransaktion, men at der i praksis foretages en mere objektiv værdiansættelse. Når

transaktionen vurderes, gøres dette i forhold til armslængdeprincippet, hvor det vurderes, om

vilkårene for transaktionen er betinget af et interessefællesskab. Et eksempel på dette fremgår af

SKM2011.412.BR, hvor byretten fandt, at en transaktion ikke kunne korrigeres, fordi vilkårene i

den pågældende transaktion ikke var influeret af et interessefællesskab, idet der var tale om

uafhængige parter.

I den pågældende sag blev en købesum fordelt uden hensyntagen til tilhørende sukkerroekvoter mellem

uafhængige parter. Skattemyndighederne forhøjede indkomstopgørelsen, fordi beskatningen burde foretages

i henhold til den aftalte overdragelsesaftale, hvor der ikke var anført noget om sukkerroekvoterne. Byretten

71

Jf. Jan Pedersen i Jan Pedersen et al: Skatteretten 2, side 405 72

Jf. Jens Wittendorff: International skatteret 2011, SR.2011.226 73

Jf. Jan Pedersen i Jan Pedersen et al.: Skatteretten 2, side 405 74

Jf. nedenfor i afsnit 3.2. hvor aktieavancebeskatningsloven blandt andet vil blive kommenteret på i forbindelse med at

finde markedsværdien 75

Jf. Claus Hedegaard Eriksen: Beskatning af immaterielle aktiver, side 203 76

Jf. Jens Wittendorff: International skatteret 2011, SR.2011.226

Side | 22

fandt ligesom landsskatteretten, at skødets fordeling af overdragelsessummen og den manglende

beløbsmæssige opgørelse af sukkerroekontrakten var bindende og ikke kunne kræves ændret af

skatteyderen.77

Dette begrundes med, at aftalen var indgået mellem uafhængige parter, som havde

modstående økonomiske interesser.78

Som det ses ud fra dommen afgøres det, at den fremkomne værdi må være udtryk for

markedsværdien, fordi der ikke er et interessefællesskab som følge af at parterne har modstående

interesser, og det er underordnet, at fordelingen er åbenlyst forkert. Afgørelsen resulterer dermed i,

at en objektiv forkert værdiansættelse skal lægges til grund i stedet for de reelle forhold, og det

forekommer unægtelig bemærkelsesværdigt.79

3.2. Andre skatteretlige bestemmelser for markedsværdien

Det er endvidere interessant at undersøge andre bestemmelser på det skatteretlige område

vedrørende markedsværdibegrebet, og om der er overensstemmelse med armslængdeværdien. Det,

der nærmere bestemt ønskes undersøgt, er kapitalgevinstbeskatningen, hvori

aktieavancebeskatningsloven, kursgevinstloven, ejendomsavancebeskatningsloven og

afskrivningslovens bestemmelse om visse immaterielle aktiver samt genvundne afskrivninger

reguleres. På trods af bestemmelsernes forskellighed og deres individuelle detaljeringsgrad,

indeholder de betydelige fællestræk,80

hvorfor de undersøges under ét.81

Kapitalgevinstbeskatningen opstår, når kapitalaktivets afståelsessum afviger fra

anskaffelsessummen, og der opstår en nominel gevinst (fortjeneste). Kapitalgevinstbeskatningen

retter sig endvidere mod eventuelle nominelle tab. Det relevante bliver således at undersøge,

hvordan og til hvad gevinsten eller tabet opgøres. Hovedreglerne for opgørelse af gevinsten/tabet er

ulovbestemt, idet de er udslag af almindelige driftsøkonomiske principper. De kan følgelig udfyldes

af de enkelte særlovgivninger. Overordnet findes dog, at fortjenesten opgøres på grundlag af

værdien i vandel og handel, dvs. handelsværdien.82

77

I den pågældende sag var det således skatteyderen som ønskede at tilsidesætte den aftalte fordeling og ikke

skattemyndighederne. 78

Afgørelsen gav desuden udtryk for at skatteyderen ikke kunne kræve værdiansættelsen ændret, men en sådan ændring

afhænger alene af skattemyndighedernes beslutning om at korrigere aftalen. 79

Afgørelsen er kommenteret af Jane Bolander: udvalgte domme, kendelser og afgørelser. SR.2011.281 80

Jf. Jan Pedersen i Jan Pedersen et al: Skatteretten 1, side. 464 81

Anden hjemmel for priskorrektion efter armslængdeprincippet er Kilbrinteskattelovens § 6A, Tonnageskattelovens §

13 og Statsskattelovens §§4-6 jf. Jens Wittendorff: Armslængdeprincippet i dansk og international skatteret, side 410

ff.. Disse vil dog ikke blive inddraget i ovenstående analyse af markedsværdibegrebet. 82

Jf. Jan Pedersen i Jan Pedersen et al: Skatteretten 1, side 483 ff.

Side | 23

Anskaffelsessummen opgøres som udgangspunkt til det nominelle beløb, der rent faktisk er aftalt

mellem køber og sælger. Der foretages endvidere kun kontantomregning, når dette særskilt er

angivet, hvilket er tilfældet ved eksempelvis erhvervelse af fast ejendom efter EBL § 4, stk. 1 og

ved erhvervelse af afskrivningsberettigede aktiver efter AFL § 45, stk. 1. For afståelsessummen

gælder, at den opgøres efter samme principper, idet afståelsessummen reelt er erhververens

anskaffelsessum. En vigtig forskel er dog, at der sker berigtigelse ved udstedelse af gældsbreve

opgøres dette til kursværdi og ikke pålydende som ved anskaffelsessummen.83

Det falder ikke indenfor opgavens formål at gengive de præcise regler for hver enkelt lovgivning i

relation til beskatning af gevinst og tab. Det, der er vigtigt at udlede af ovenstående er, at værdien

findes på grundlag af værdien i handel og vandel, dvs. der sker en objektiv værdiansættelse.

Yderligere er det interessant at bemærke, at de forskellige lovgivninger angiver forskellige

principper for, hvornår gevinsten opgøres. Her tænkes på realisationsprincippet og lagerprincippet

for henholdsvis kursgevinstloven og aktieavancebeskatningsloven. Førstnævnte princip angiver, at

beskatningen sker, når eksempelvis fordringen eller aktien realiseres, dvs. at der sker en afståelse.84

Sker der i stedet beskatning efter lagerprincippet, betyder dette, at værdien opgøres årligt og

beskatningen sker således også årligt, selvom aktivet ikke er afstået.

Kapitalgevinstbeskatningen angiver dermed, at der udfindes en objektiv værdi i modsætning til

armslængdeværdien som teoretisk set er subjektiv. At der i praksis anvendes en mere objektiv værdi

for armslængdeværdien gør sammenligneligheden af handelsværdien ved kapitalgevinstbeskatning

mere lig armslængdeværdien. Der er dog ikke noget problem i, at ligningsmyndigheder udfylder

handelsværdien med armslængdeværdien, når dette er muligt, hvilket skete ved TSS cirkulære

2000-5, hvor der kun kunne korrigeres, hvis fordelingen var åbenbart forkert.85

Når der således ikke

foreligger en pris mellem uafhængig parter, forekommer det dermed ikke problematisk at opgøre

værdien ud fra gennemsnitlige markedsaktørers forhold i stedet.

Sammenfattes ovenstående kan ligningsmyndighederne korrigere en kontrolleret transaktion

såfremt den værdi, der er angivet, giver udtryk for vilkår eller en pris, som er betinget af et

83

Jf. Jan Pedersen i Jan Pedersen et al: Skatteretten 1, side 486 ff. 84

Det skatteretlige afståelsesbegreb er ikke entydigt. Eksempelvis angiver SL § 5 at afståelse sker ved salg, mens både

EBL § 1og ABL § 1 angiver afståelse. Begrebet kan dog sammenfattes således, at det omfatter den definitive og

endelige overførsel af tinglige rettigheder over et aktiv fra skattesubjektet til et andet restsubjekt jf. Jan Pedersen i Jan

Pedersen et al: Skatteretten 1, side. 465. 85

Jf. Jens Wittendorff: Armslængdeprincippet i dansk og international skatteret, side 431.

Side | 24

interessefællesskab. Når virksomheder skal værdiansætte korrekt, skal armslængdeværdien findes,

dvs. de skal blot anvende de priser og vilkår, som uafhængige parter ville opnå. Om værdien findes

ud fra en subjektiv eller objektiv ansættelse er dermed underordnet, så længe værdien giver udtryk

for, hvad uafhængige parter ville give. I praksis vil dette grundet komplekse forhold for det

værdiansættende aktiv give sig udslag i en mere objektiv værdiansættelse. Handelsværdien er dog i

modsætning til armslængdeværdien udelukkende objektiv, og den er ikke afhængige af vilkårene

for transaktionen, men at prisen findes ved salg på et åbent marked. Der er derfor ikke

overensstemmelse mellem armslængdeværdien og handelsværdien, og det kunne derfor være

interessant at undersøge rangordnen mellem LL § 2 og kapitalgevinstbeskatningen, hvilket

foretages i afsnit 3.3.

Der kan imidlertid findes flere kritikpunkter ved, at de vilkår en uafhængig køber og sælger ville

opnå, også altid vil være dem som forbundne foretagende skal anvende. Eksempelvis anføres det i

OECD Guidelines, at værdien skal opgøres ekskl. passive forbindelser ved finansielle transaktioner

mellem forbundne foretagender, idet det er de vilkår som uafhængige parter opnår.86

Ved passive

forbindelser ved finansielle transaktioner menes det forhold, at en forbunden virksomhed kan opnå

en bedre credit rating pga. et koncernforhold og dermed opnå bedre låneaftaler, uden at nogen af

selskaberne foretager noget eksplicit, som eksempelvis at stille sikkerhed. Der sker imidlertid en

afsmitning, idet det af den långivende virksomhed må antages, at de forbundne foretagender vil

hjælpe hinanden, hvis der skulle opstå økonomiske problemer med at opretholde aftalen. Det

passive element er dermed denne forventning. I denne situation virker det uforståeligt, at de vilkår

uafhængige parter opnår, skal overføres direkte, idet det havde været mere korrekt at beskatte den

besparelse, der følger af en bedre credit rating, fordi det er betinget af interessefællesskabet selvom

der ikke foretages en fysisk handling.87

Dette kritikpunkt taler dermed for, at den objektive handelsværdi ville være et bedre og mere

korrekt udtryk for markedsværdien ved korrektionsadgangen.

3.3. Regelkonflikt mellem Ligningslovens § 2 og kapitalgevinstbeskatningslovene

Som omtalt ovenfor kan retsfølgen af korrektion efter ligningsloven og kapitalgevinstloven have

forskellige udfald. Dette følger af, at der efter ligningsloven skal anvendes vilkår og priser, som

86

Som anført tidligere er LL § 2 konform med OECDs begrebsforståelse af armslængdeværdien. 87

Jf. Peter H. Blessing: Divergence from third party pricing from arm’s length results i “Tax Polymath” af Philip Baker

og Catherine Bobbett (red.), side 154 ff.

Side | 25

hvis transaktionen var afsluttet mellem uafhængige parter, mens der efter

kapitalgevinstbeskatningslovene skal findes den værdi, der ville opnås ved salg på det åbne marked.

Denne konflikt bearbejder loven imidlertid ikke.88

Korrektionsadgangen i

kapitalgevinstbeskatningslovene omfatter imidlertid kun afståelse ved gave, arveforskud og arv, og

kan ikke udvides til at omfatte koncernforhold.89

Det følger blandt andet af forarbejderne til

bestemmelserne, at de alene omfatter familieforhold.90

Korrektion med hjemmel i LL § 2 kan

imidlertid ikke ske for transaktioner mellem fysiske personer herunder familie.91

Priskorrektion kan

dog alligevel i visse tilfælde ske med hjemmel i både LL § 2 og kapitalgevinstbeskatningslovene jf.

nedenfor. Her vil konflikten skulle løses på baggrund af lex specialis92

og lex posterior93

principperne.

AFL§ 45, stk. 3 og EBL § 4, stk. 6 indeholder en udvidet korrektionsadgang, hvorefter der kan

korrigeres uanset, om der mellem parterne består et interessefællesskab. Her har lovgiver heller ikke

taget stilling til retsforholdet. Følges lex posterior-princippet løses konflikten imidlertid ikke til

fordel for LL § 2. Der kan dog argumenteres for, at konflikten alligevel løses til fordel for LL § 2,

idet det ikke har været lovgivers hensigt at ændre på retstilstanden, hvor både fordeling og

salgssummen kan ændres. Lex specialis princippet vil i denne situation ikke kunne afgøres, idet det

ikke med sikkerhed kan afgøres, at det ene regelsæt er specielt i forhold til det andet, fordi

bestemmelserne omfatter en delmængde af de dispositioner, som er omfattet af LL § 2, mens det

subjektive anvendelsesområde for LL § 2 omfatter en delmængde af de skatteydere, som er omfattet

af AFL § 45, stk. 3 og EBL § 4, stk. 6. I praksis vil konflikten imidlertid blive løst til fordel for LL

§ 2.94

Som anført ovenfor har LL § 2 forrang over kapitalgevinstbeskatningslovene jf. lex posterior og lex

specialis principperne. LL § 2 har ligeledes forrang over eksempelvis TSS cirkulære 2000-9 som

88

Jf. Jens Wittendorff: Armslængdeprincippet i dansk og international skatteret, side 426, hvori retskonflikten mellem

LL § 2 og SL §§ 4-6 anføres. På side 429 angives at samme konflikt og løsning må være gældende for

kapitalgevinstbeskatningslovene, dog med specielle forhold for EBL og AFL. 89

Jf. Jens Wittendorff: Armslængdeprincippet i dansk og international skatteret, side 428, hvor der anføres fire

begrundelser for at kapitalgevinstbeskatningslovene ikke kan anvendes som hjemmel ved priskorrektion i

koncernforhold. 90

Jf. Jens Wittendorff: Armslængdeprincippet i dansk og international skatteret, side 428. 91

Jf. Ligningslovens § 2 med kommentar 92

Retsanvendelsesprincip, hvorefter en lov, der angår en speciel situation, går forud for en generel lov vedrørende

samme område. 93

Retsanvendelsesprincip, hvorefter den yngste lov af to i øvrigt ligeværdige love går forud for den ældste. 94

Jf. Jens Wittendorff: Armslængdeprincippet i dansk og international skatteret, side 432.

Side | 26

følge af lex superior95

princippet. Cirkulærets anvendelsesområde er på overdragelser mellem

interesseforbundne parter, og der sker dermed et overlap i forhold til armslængdeprincippet.

Principielt burde der derfor ske værdiansættelse efter LL § 2 ved interesseforbundne parter, fordi

det er efter armslængdeprincippet, der korrigeres. Alligevel værdiansættes aktier og anparter efter

TSS cirkulære 2000-9, hvorefter handelsværdien skal findes. Dette tyder på at anvendelse af LL § 2

ikke automatisk udelukker anvendelse af cirkulæret eller andre opgørelsesregler. Dette følger

formentlig af, at det som tidligere anført er meget problematisk at finde en uafhængig transaktion

som spejlbillede til den kontrollerede transaktion, og det derfor er nødvendigt i praksis at udfylde

området med andre regler.

Ligningsloven fungerer endvidere som et supplement til den øvrige skattelovgivning, idet

bestemmelsen kun indeholder hjemmel til korrektion og ikke til den efterfølgende beskatning.

Forholdet kan dermed beskrives som gensidig afhængighed i stedet for regelkonflikt.96

3.4. Delkonklusion

Værdiansættelse mellem interesseforbundne parter skal således ske til markedsværdi, herved menes

at vilkårene og værdien skal fastsættes, som var de handlende parter uafhængige. Værdien vil dog

ikke altid kunne opgøres på denne baggrund, hvorfor kapitalgevinstbeskatningens handelsværdi vil

udfylde armslængdeværdien i relation til værdiansættelsesaspektet. Dvs. når skattepligtige

værdiansætter, sker det til handelsværdien og når en transaktion skal kunne korrigeres af

skattemyndighederne, er det armslængdeværdien, dette vurderes ud fra, dvs. om vilkårene og prisen

svarer til hvad uafhængige ville opnå.

Hverken ligningslovens § 2 eller kapitalgevinstbeskatningslovens bestemmelser angiver imidlertid,

efter hvilken metode denne værdi opgøres. Dette følger implicit af bestemmelserne, idet de kun

udtrykker at armslængdeværdien eller handelsværdien skal findes. Det må antages, at OECD

armslængdemetoderne kan anvendes, idet de er forudsat og direkte henvist til i forarbejderne til LL

§ 2 og SKL § 3B.97

Men det er imidlertid interessant at se på anvendelsesværdien af de metoder,

som forefindes i danske vejledninger og cirkulærer, såvel som OECD metoderne.

95

Retsanvendelsesprincip, hvorefter en "højere" regel kun kan ændres ved nye regler på samme eller højere niveau, og

regler på "lavere" niveau må respektere højere regler. Fx er Grundloven højere end de love, som Folketinget vedtager i

overensstemmelse med Grundloven, mens en ministers bekendtgørelser i henhold til en lov er lavere (lat. inferior) end

Folketingets love. 96

Jf. Jens Wittendorff: Armslængdeprincippet i dansk og international skatteret, side. 426. 97

Jf. Jan Pedersen i Jan Pedersen et al: Skatteretten 2, side 406

Side | 27

4. Analyse af metodernes anvendelsesværdi

4.1. Vurderingskriterier

Formålet med indeværende afsnit er at analysere og sammenligne de forskellige

værdiansættelsesmetoder i relation til at finde den eller de modeller, der bedst afspejler

markedsværdien, som defineret ovenfor. Dette foretages ud fra en række relevante kriterier, som

bliver uddybet efterfølgende. SKATs anbefalinger i forhold til anvendelse af de forskellige metoder

skal ligeledes analyseres, idet SKAT kan opsætte forudsætninger, som kan gøre en metode mindre

anvendelig.

De kriterier, som det findes relevant at vurdere de forskellige metoder ud fra, kan betegnes som

fundamentale og kosmetiske.98

De fundamentale krav vedrører selve opbygningen af metoden. En

afvigelse herfra kan reelt resultere i en uheldig investeringsadfærd, hvor der investeres i ulønsomme

projekter, fordi modellen fejler på det grundlæggende plan. De kosmetiske krav omhandler

brugervenligheden af metoden og dens output. Disse kriterier ikke er en udtømmende liste af

punkter en metode kan vurderes ud fra, men er områder, der i forhold til denne opgave er relevant at

vurdere kvaliteten af modellerne ud fra. De fundamentale krav vil have større betydning i forhold til

de kosmetiske krav, netop fordi en afvigelse fra disse krav påvirker lønsomheden af en investering,

hvilket må betegnes som et mere relevant vurderingskrav frem for brugervenligheden.

Når de fundamentale krav skal opfyldes, skal metoden give et korrekt værdiestimat, når inputtene er

estimeret korrekt. Dvs. der må ikke forekomme systematiske fejl i resultatet ved anvendelse af den

pågældende metode. Endvidere skal modellen bygge på realistiske forudsætninger, da outputtet

ellers ikke er pålideligt. Samme kriterium er afgørende for pålideligheden af en statistisk analyse.

De kosmetiske krav omhandler brugervenligheden i forbindelse med en metode, dvs. omfanget af

input (budget, kapitalomkostninger, cash flows, strategiske analyser mm.), tidsforbruget eller andre

relevante faktorer. Derudover skal det vurderes, om outputtet afspejler, hvor værdiskabelsen sker,

dvs. om det er forståeligt og brugbart for analytikeren, aktionæren eller andre brugere. De

kosmetiske krav skal ikke undervurderes idet det kan være et væsentligt vurderingspunkt for ikke

skatterelevante transaktioner. Det kræver dog en konkret vurdering af den pågældende transaktion,

før dette kan vurderes.

98

Thomas Plenborg anvender disse kriterier til at vurdere DDM, DCF, EVA, Earnings-capitalization og relative

værdiansættelsesmodeller ud fra i Thomas Plenborg: Valg af (ideel) værdiansættelsesmodel, 2000, Børsens

ledelseshåndbøger

Side | 28

4.2. Diskussion af SKATs anbefalinger for anvendelse.

Indledningsvis vil SKATs anbefalinger for anvendelse af værdiansættelsesmodellerne blive

vurderet.

SKAT anbefaler i værdiansættelsesvejledningen, at markedsrisikopræmien som udgangspunkt

udgør 4,5 %. For underbyggede og begrundede afvigelser kan præmien antage værdier mellem 4-5

%.99

I FSR’s værdiansættelsesnotat er der imidlertid ikke anbefalet et bestemt niveau for

risikopræmien. Markedsrisikopræmien er et af de elementer, der indgår i WACC’en.100

Der kan

være flere kritikpunkter ved, at markedsrisikopræmien er fastlagt og kun undtagelsesvis kan afvige

fra værdien og dette kun indenfor intervallet. For det første er der ikke noget som indikerer, at

markedsrisikoen har lagt eller vil lægge fast på 4,5 %.101

SKAT anfører således selv i vejledningen,

at der i perioden fra 1950-2004 har været meget store udsving på markedsrisikopræmien. Dog