værdiansættelse af aktier i sydbank - …¦rdiansættelse af aktier i... ·...

TRANSCRIPT

27-03-2017 1

IBC Kolding – 28. marts 2017

Aktieanalysechef Jacob Pedersen, CFA

Værdiansættelse af aktier i Sydbank

27-03-2017 2

Agenda

• Aktieanalyse i Sydbank

• Strategisk regnskabsanalyse – eksempel

• Værdiansættelse – eksempel

27-03-2017 3

Baggrund

Teoretisk baggrund• Student Viborg Katedralskole (1995)• Handelsstudent (1-årig HH) fra Viborg Handelsskole (1996)• HD (F) fra Handelshøjskolen i Århus (2002)• CFA (Chartered Financial Analyst – 2008)

Praktisk baggrund:• Bankelev/Privatkunde/Investeringsrådgiver i Jyske Bank 1996-2002• Aktieanalytiker i Sydbank siden juni 2002• Senioranalytiker i Sydbank fra januar 2007• Aktieanalysechef i Sydbank siden januar 2016• Har analyseansvar for Vestas, SAS (DSV)• Har ansvar for Sydbanks aktiestrategi

27-03-2017 4

Aktieanalyse

Aktieanalyse involverer mange fagområder• Finansiering• Regnskab• Nationaløkonomi• Organisation / strategi• Jura (skatteret, selskabsret)

27-03-2017 5

Arbejdsopgaver

Alsidige arbejdsopgaver• Analyse (informationsindsamling + opbygning/vedligehold af regneark)• Udarbejdelse af analyser• Briefing af Sydbanks investeringsrådgivere (øvrig organisation)• Deltagelse i telekonferencer og analytikermøder• Virksomhedsbesøg• Kundearrangementer i investeringscentrene• Intern uddannelse• Mediekontakt

27-03-2017 6

Informationsindsamling

Grundsten i analysearbejdet• Årsrapporten• Kvartalsrapporter• Fondsbørsmeddelelser• Møder – analytikermøder – ”one-on-one”• Brancheforeninger• Konkurrenter – Peer group• Kunder• Leverandører• Hjemmesider• Aviser• Offentlige myndigheder• O.S.V

27-03-2017 7

Værdiansættelse - proces

Strategisk analyse

Værdiansættelses-modelEstimater Anbefaling

PorterSWOT

VærdikædeLivscyklusPESTEL

OmsætningIndtjening

PengestrømBalanceWACC

DCFEVAP/E

EV/EBITDAm.fl

KØBHOLDSÆLG

Succes/FiaskoPsykologi

MarkedsstemningTiming

27-03-2017 8

AnsvarsfraskrivelseAlmindelige oplysninger om udarbejdelse af analyser i SydbankDenne analyse er udarbejdet af Sydbanks aktieanalyseafdeling, som er en del af Sydbank Markets, en forretningsenhed i Sydbank. Sydbank er under tilsyn af Finanstilsynet. Sydbank har udarbejdet procedurer, der skal forebygge og forhindre interessekonflikter og sikre, at de udarbejdede analyser har en høj standard og er baseret på objektiv og uafhængig analyse. Disse procedurer er indarbejdet i forretningsgangene, der omfatter aktieanalyseaktiviteterne i Sydbank.Finansielle modeller og metoder anvendt i denne analyseDe anbefalinger og holdninger, der udtrykkes i denne analyse er dannet på basis af en kombination af Discounted Cash Flow-analyse, branchekendskab, peer-group multipel analyse samt selskabsspecifikke og markedstekniske elementer (begivenheder der påvirker både selskabets finansielle og driftsmæssige profil). Analysens omsætnings- og indtjeningsestimater (markeret med E efter det angivne årstal) er baseret på segmenterede modeller under anvendelse af subjektive vurderinger af relevante fremtidige markedstendenser og konjunkturforventninger. De heraf fremkomne resultater er samlet i en værdiansættelsesmodel, som også tager højde for den seneste udvikling i historiske rapporter. Endvidere tages der højde for selskabets egne samt konkurrerende selskabers forventninger. Analysen er udarbejdet på grundlag af information fra kilder, som Sydbank finder troværdige. Primære kilder: Vestas, Gamesa, Siemens, GE, MHI Vestas Offshore, Nordex, Senvion, Suzlon, Iberdrola, Dong. Risikovurdering og følsomhedEn vurdering af de væsentligste risikoforhold og en kategorisering af risikoen (lav, middel eller høj) i forbindelse med anbefalingerne og holdningerne til denne analyse, herunder en følsomhedsanalyse, er gengivet i den senest udsendte Aktienyt på dette selskab, der kan findes på http://www.sydbank.dk/investering/analyser/aktier. Heraf fremgår ligeledes en vurdering af selskabets konkurrenceposition, som scores på en skala fra 1 til 5, hvor en høj score er ensbetydende med en stærk konkurrenceposition. De anførte risikofaktorer og følsomhedsanalysen kan dog ikke anses for at være udtømmende.ValutakursrisikoSåfremt aktiekursen er noteret i en anden valuta end danske kroner kan valutakursudsving påføre investorer tab eller gevinst.Interessekonflikter. Denne investeringsanalyse har ikke været forelagt det omhandlede selskab forud for analysens offentliggørelse.Planlagte opdateringer af analysen. Denne analyse planlægges opdateret kvartalsvist.Anbefalingsstruktur. Inden for det seneste kvartal har Sydbank haft investeringsanbefalinger på 24 selskaber. Fordelingen af anbefalinger fremgår nedenfor under ”Fordeling af anbefalinger”. Betydningen af anbefalingerne på selskabsniveau fremgår nedenfor under kursudvikling. På selskabsniveau:Anbefaling Kursudvikling Tidshorisont Fordeling af anbefalingerKøb Bedre end gennemsnittet af virksomheder i kategorien 12 måneder 33,3%Hold På linje med gennemsnittet af virksomheder i kategorien 12 måneder 45,8%Sælg Dårligere end gennemsnittet af virksomheder i kategorien 12 måneder 20,8%Vi opdeler virksomhederne i to kategorier - cykliske og defensive aktier. Køb betyder således, at aktien vil klare sig relativt bedre end de øvrige selskaber i kategorien. Hold betyder, at aktien vil klare sig på linje med de øvrige selskaber i kategorien. Endelig betyder sælg, at vi forventer, at aktien vil klare sig dårligere end de øvrige aktier i kategorien. Eventuelle ændringer i anbefalingen i forhold til den seneste anbefaling på selskabet fremgår af denne analyse. Denne investeringsanalyse henvender sig til Sydbanks kunder og må ikke uden Sydbanks udtrykkelige samtykke offentliggøres eller distribueres videre. Sydbank påtager sig intet ansvar for mangler, herunder eventuelle fejl i kilder, trykfejl eller beregningsfejl, samt efterfølgende ændrede forudsætninger.Anbefalinger i analysen er udtryk for bankens generelle holdning og kan ikke alene danne grundlag for investeringsbeslutninger. Anbefalinger kan medtages i forbindelse med rådgivning i Sydbank, hvor tillige kunders individuelle forhold skal indgå.Investering er forbundet med risikoen for økonomisk tab. Hverken historiske afkast og kursudvikling eller prognoser for fremtiden i materialet kan anvendes som pålidelig indikator for fremtidige afkast og kursudvikling. Et afkast og/eller en kursudvikling som beskrevet i dette materiale kan blive negativ. Hvor oplysningerne er baseret på bruttoafkast, vil gebyrer, provisioner og andre omkostninger kunne medføre, at afkastet bliver lavere end anført i materialet. Hvor materialet oplyser om den skattemæssige behandling af en disposition, er det med forbehold for, at den skattemæssige behandling altid afhænger af den enkelte kundes individuelle situation og at reglerne i øvrigt kan ændre sig fremover. I analysen nævnes aktier, som har risikomærkningen gul. Risikomærkningen gul betyder, at når der investeres i aktier, er der risiko for, at det investerede beløb kan tabes helt eller delvist. Produkttypen er typisk ikke vanskelig at gennemskue.Denne publikation er ikke et tilbud om eller en opfordring til at købe eller sælge finansielle instrumenter. Sydbank fraskriver sig ethvert ansvar for tab, der måtte have direkte eller indirekte sammenhæng med dispositioner, der er foretaget alene på baggrund af anbefalinger i analysen.Banken eller dens ansatte kan besidde finansielle instrumenter omhandlet i analysen.Sydbank A/S, Peberlyk 4, 6200 Aabenraa, cvr. nr. 12626509 er under tilsyn af Finanstilsynet, Århusgade 110, 2100 København Ø

27-03-2017 9

Casebaseret værdiansættelse

27-03-2017 10

Indledende overblik – hvad laver Vestas

Forretningsområde:– Produktion af vindmøller, servicering/overvågning af vindmøller– Rådgivning imf. udvikling af vindmølleparker Branche: Industri, kapitalgoder

Produkter:– V90 1,8/2,0MW, V100 – 1,8/2,0MW, V110 2 MW, – V90 3MW, V112 3,3/3,45 MW, V117 3,3/3,45 MW, V126 3,3/3,45 MW– V136 3,45MW, V126 3,45 MW

Kunder– Primært: Energiselskaber, forsyningsselskaber og uafhængige

projektudviklere.

27-03-2017 11

Indledende overblik – konkurrenter og position

Konkurrenter:Industrikoncerner: GE, Siemens, Mitsubishi, Alstom, Hyundai, Daewo, Samsung?

- Vindenergi er et mindre forretningsområdeVindmølleproducenter: Gamesa, Enercon, Suzlon, Nordex, Goldwind, Sinovel

- Vindmølleproduktion er primære forretningsområde

Vestas’ position:– Markedsleder med produktionsfaciliteter på alle betydende markeder– Eneste reelt globale spiller – men Siemens-Gamesa kommer til at ligne– Premium-produkt med solid dokumentation– Havmølle joint-venture i høj fremdrift

27-03-2017 12

Strategisk regnskabsanalyse

De teoretiske modeller giver overblikket – og komplementerer hinanden:• PESTEL (Political, Economic, Socio-culturel, Technology, Environmental, Legal)• 5 forces • Værdikædeanalyse• SWOT• Produktlivscyklus

27-03-2017 13

PEST – Vestas

Politiske forhold:Stor regulering af energisektoren!

Støtteordninger driver vindmøllemarkedet.Godkendelsesprocedurer.

Skiftende opbakning til vedvarende energi.Krav om lokalproduktion.

Socio-kulturelle forhold:”NIMBY” –effekt kan påvirke negativt.

Udbygning af produktionskapacitet på nye markeder kræver lokalt kendskab.

Økonomiske forhold:Begrænset effekt af konjunkturudsving.

Renteniveau/stålpriser og adgang til finansiering er vigtig for mølleprisen.

Teknologiske forhold:Historisk: Store problemer med designfejl.Nye mølletyper sætter nye teknologiske

standarder: Test er helt nødvendig.Gear/direct drive.

Helt nye teknologier afprøves!

Miljø forhold:Nøglekomponent i renere energiforsyning

Lovmæssige forhold:Patent-sager i USA i sektoren.

27-03-2017 14

Porters 5 forces – branchens attraktivitet

Konkurrenter

Konkurrence-intensitet

KunderKunder

Leverandører

SubstitutterSubstitutterPotentielle

konkurrenter

Kundernes forhandlingskraft

Leverandørernes forhandlingskraft

Trusler fra substitutter

Trusler fra nye konkurrenter

27-03-2017 15

Porters 5 forces - Vestas

Leverandører• Kvalitet har høj prioritet og reducerer forhandlingspositionen noget. Men prisen er

vigtig.

Substitutter• Store prisudsving på olie/gas-energi styrker reelt vindenergiens konkurrenceevne.

Solenergi vinder massivt frem og er på visse sites konkurrencedygtigt.

Indgangsbarrierer• Medium teknologiindhold og tiltagende globalisering samt fokus på afprøvede

teknologier øger indgangsbarrierer. Opkøb er den nemmeste vej til at etablere en betydende position i sektoren.

27-03-2017 16

Porters 5 forces - Vestas

Kunder• Større og mere professionelle kunder øger kravet til professionalisme.

Konkurrenceintensitet• Konkurrencen er stabiliseret efter lang periode med prispres på grund af

overkapacitet. Driftsikkerhed og dokumentation af samme er vigtigt.

27-03-2017 17

SWOT-analysen – en simpel grundsten

Strengths Weaknesses

ThreatsOpportunities

27-03-2017 18

SWOT-analysen – Vestas

Styrker:• Eneste reelt globale spiller. Dokumentation og driftsikkerhed blandt sektorens

bedste Meget robust produkt reducerer usikkerhed for kunderne.

Svagheder:• Relativt dyre møller betyder højere investeringssum.

Muligheder:• Udsigt til vækst – på kort sigt primært i havmøllesegmentet. Stor fokus på

dokumentation. Øge markedsandel i Kina, Brasilien og Indien. Øge serviceaktiviteter. Stordrift og udviklingskraft.

Trusler:• Kinesiske konkurrenter. Mere energiportefølje-salg. Forsyningsselskaber vælger

kendte samarbejdspartnere. Designfejl. Nye designs. Vigende politisk opbakning.

27-03-2017 19

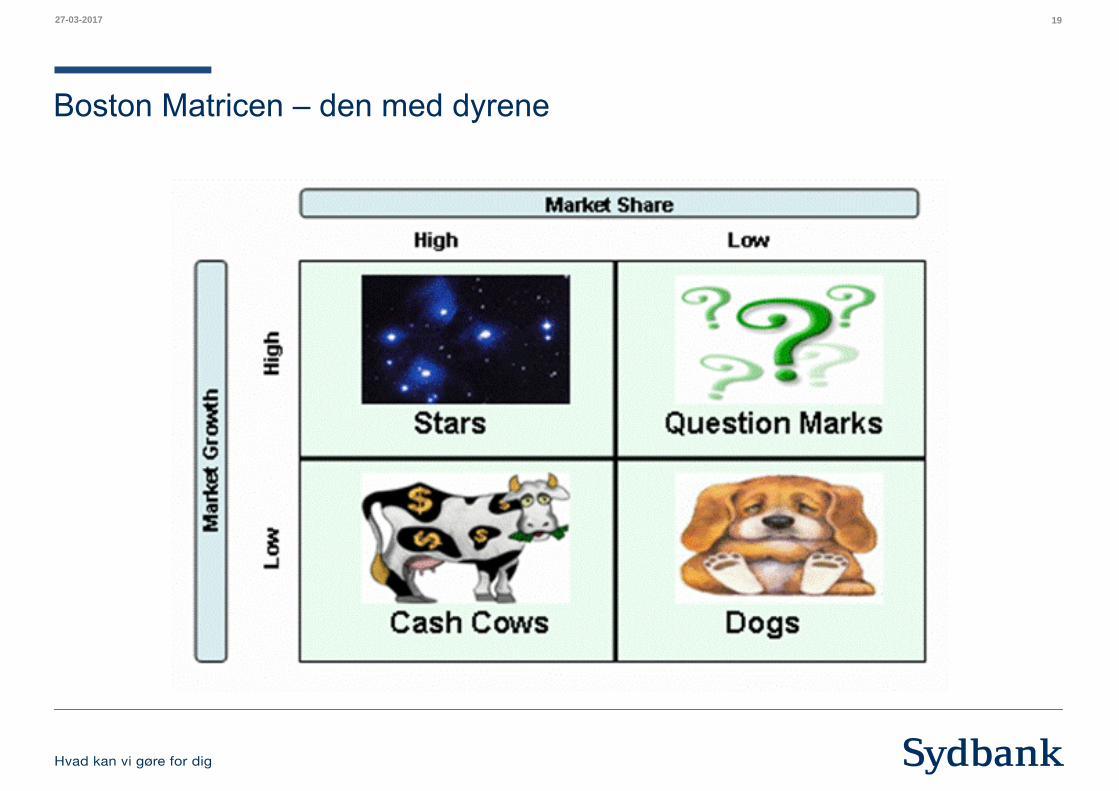

Boston Matricen – den med dyrene

27-03-2017 20

Boston Matricen - Vestas

V136-3,45MW

3,45 MW-serien

V100-2,0MW

V110 – 2,0 MW

V126 3,3 MW

V112-3,3MW

V90 3 MW

V90 1,8/2MW

V100/110 2 MW

Service V80-2MW

27-03-2017 21

Værdikædeanalyse

Leverandørleddet VirksomhedenAnden forarbejd-

ningsindustri Detailleddet

Værdisystemet

Værdikæden

27-03-2017 22

Værdikædeanalyse - Vestas

Produktion

Vinge/tårn/styring Produktion:

Vindmølle

Opstilling / Service/overvågning

af parker

Værdikæden - Vestas

Leverandører

Gear/tårne mm.

Stål/råvare-producenter

Ejerskab vindmøllepark

27-03-2017 23

Værdikædeanalyse – Vestas - fortsat

• Leverandørled: Konsolidering/globalisering pågår. Vigtigt at producere nøglekomponenter selv. Nøgleleverandører på vækstmarkeder identificeret. Ikke udsigt til væsentlige ændringer i forhandlingsklimaet. Fortsat globalisering nødvendig for at sikre kvalitet og vækst.

• Kundeled: Kunderne bliver større, mere professionelle og kender GE/Siemens. Stor del af omstilling allerede foretaget – men større kunder bliver stadig vigtigere fremover.

• Outsourcing: Intet aktuelt behov.• Forward/backward-integration− Er allerede i dag tæt på at kunne være projektudvikler – vil kun delvist. − Frasalg og outsourcing er (stort set) tilendebragt – intet presserende behov

for opkøb og insourcing. Konsolidering pågår i sektoren i høj fart.

Valuedrivers: Høj kapacitetsudnyttelse, minimere designfejl, projektstyring

27-03-2017 24

Prismodel - Citat

”Prognoser har to egenskaber: De stemmer aldrig helt, men de stemmer mere end slet ingen prognoser”

Manfred Rommel

27-03-2017 25

Vestas - Prismodel

Estimation af omsætning: Parametre

• Samlet installeret kapacitet globalt • Vestas’markedsandel• Pris pr. MW• Serviceomsætning

Konklusion:

• Vækst i installeret kapacitet: +5% årligt i næste 10 år• Prisudvikling pr. MW: -4% i de næste to år – herefter -1%• Stigende markedsandel til omkring 15%• Vækst i servicesalg på 10-12% i de første år – 6% herefter• Forventet gennemsnitlig omsætningsvækst frem mod 2025: 4,1% pr. år.

27-03-2017 26

Vestas - Investeringsmodel

Investeringsniveau:• Historisk mønster og forventninger til fremtiden – Capex% = 4,5% på længere

sigt Mindre behov for produktionsudvidelser på kort- og mellemlang sigt

Afskrivninger• Historisk mønster + forventninger til fremtiden• På basis af eksisterende aktiver og forventet investeringsniveau• Fordeling i resultatopgørelsen

− Hvis funktionsopdelt resultatopgørelse: Fordeling på poster foretages

27-03-2017 27

Vestas – Omkostningsmodel

Omkostninger, OBS: Afskrivningerne indgår som ”fast” element• Produktionsomkostninger: Højere relativt niveau end i 2016 pga. lidt lavere

kapacitetsudnyttelse men stadig stærk projekteksekvering.• F&U: Fastholdt 2016-niveau i % af omsætning – let stigning fra 2019.• Salg- og distributionsomk.: Let stigende andel af omsætningen – stadig indtog på

nye markeder.• Adm. omkostninger: Stigende i takt med stigende aktivitetsniveau – men lidt

lavere end omsætningsstigningen.• Langsigtet overskudsgrad på ca. 12,0%.

27-03-2017 28

Klar til estimater for resultatopgørelse og balance

• Vi kan nu lave estimater for resultatopgørelse og balance ved brug af • Prismodel Omsætning• Investeringsmodel Capex og afskrivninger + mat. anlægsaktiver• Omkostningsmodel Indtjening• Resterende balanceposter – Linkes i % til omsætningen. Vurdering af udvikling i

arbejdskapital mm.• Finansposter estimeres ud fra forventet renteniveau og udvikling i likvider og gæld.

• Pengestrømme fra driften og fra investeringer

27-03-2017 29

Resultatopgørelse

Mio. EUR 8901234 2015 2016 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 2025E 2026EOmsætning 8.423 10.237 9.725 10.236 10.635 11.186 11.775 12.402 13.072 13.787 14.551 15.366Produktionsomkostninger 6.918 8.111 7.749 8.149 8.570 9.011 9.482 9.985 10.523 11.097 11.710 12.366Bruttoresultat 1.505 2.126 1.977 2.087 2.065 2.176 2.293 2.417 2.549 2.690 2.840 3.000

Produktudvikling 211 227 220 226 242 251 262 274 287 301 317 334Salgs- og distributionsomkostninger 186 190 194 214 233 244 257 270 285 300 317 334Administrationsomkostninger 248 288 284 307 340 357 375 394 415 437 461 487Andre driftsindtægter / fusionsbesparelser 46 0 0 0 0 0 0 0 0 0 0 0Andre driftsudgifter 0 0 0 0 0 0 0 0 0 0 0 0Resultat af primær drift (EBIT) 906 1.421 1.278 1.340 1.250 1.323 1.399 1.479 1.563 1.651 1.745 1.845

Andel i resultat før skat i ass. virks 34 -101 -49 -20 21 22 24 25 26 28 29 31Nettofinansposter -10 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0Ordinært resultat før skat 925 1.287 1.210 1.309 1.261 1.346 1.429 1.510 1.595 1.685 1.780 1.882

Skat af ordinært resultat 240 322 302 327 315 336 357 377 399 421 445 471Ordinært resultat efter skat 685 965 907 982 946 1.009 1.072 1.132 1.196 1.264 1.336 1.413

Minoritetsaktionærernes andel 0 0 0 0 0 0 0 0 0 0 0 0Ikke fortsættende aktivitet 0 0 0 0 0 0 0 0 0 0 0 0Koncernandel af resultat 685 965 907 982 946 1.009 1.072 1.132 1.196 1.264 1.336 1.413

2008901234 2015 2016 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 2025E 2026EBruttomarginal 17,9% 20,8% 20,3% 20,4% 19,4% 19,4% 19,5% 19,5% 19,5% 19,5% 19,5% 19,5%Overskudsgrad 10,8% 13,9% 13,1% 13,1% 11,8% 11,8% 11,9% 11,9% 12,0% 12,0% 12,0% 12,0%

27-03-2017 30

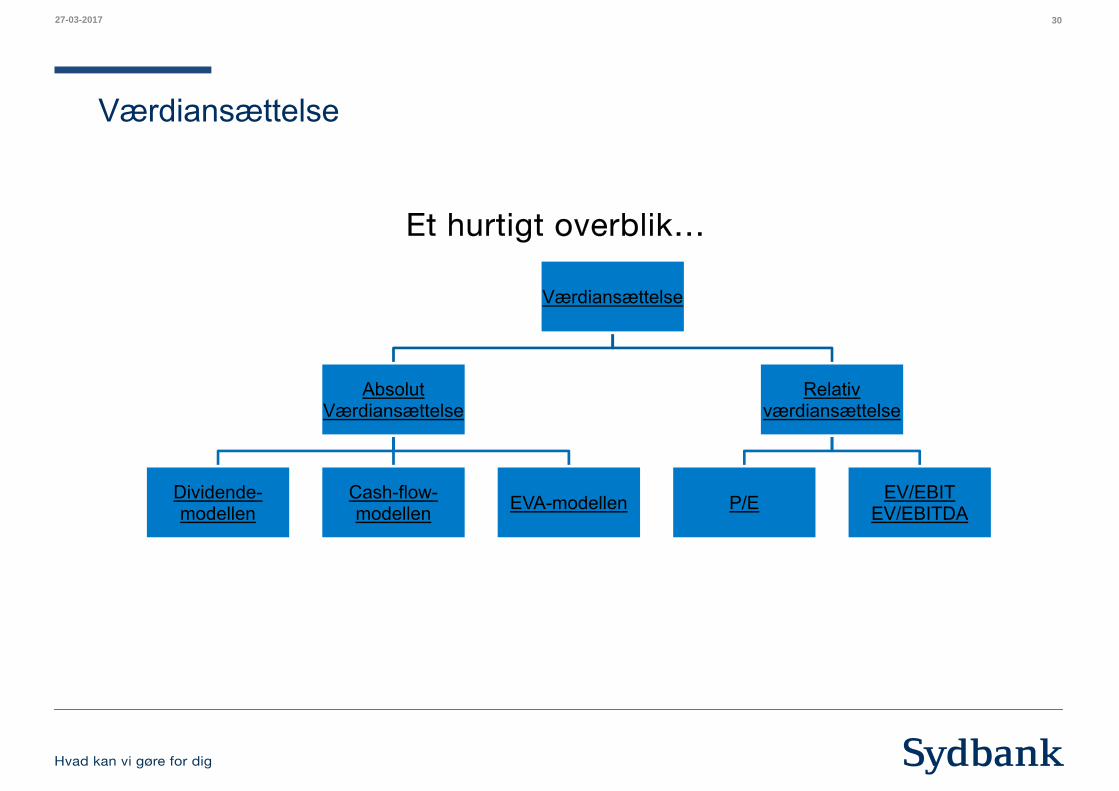

Værdiansættelse

Værdiansættelse

AbsolutVærdiansættelse

Dividende-modellen

Cash-flow-modellen EVA-modellen

Relativ værdiansættelse

P/E EV/EBITEV/EBITDA

Et hurtigt overblik…

27-03-2017 31

DCF-modellen – trin for trin

• Estimation af det frie cash-flow i budgetperioden.

• Estimation af det frie cash-flow i terminalperioden

• Tilbagediskontering af 1)+2) med de vejede gennemsnitlige kapitalomkostninger (WACC) Værdi til ejere og långivere

• Markedsværdien af ikke-driftsmæssige aktiver, som kan sælges uden at selskabets frie cash-flow reduceres, tillægges.

• Markedsværdien af den rentebærende gæld fratrækkes Værdien af egenkapitalen.

• Værdien af egenkapitalen deles med antallet af udestående aktier.

Teoretisk aktiekurs

tt

1t0 )WACC1(FCF

EV

hvor…

FCF = Frit cash flow til selskabet (både ejere og långivere)WACC = Vægtede gns. kapitalomkostninger (både ejere og långivere)

27-03-2017 32

EVA-modellen – trin for trin

1. Estimation af EVA i budgetperioden.2. Estimation af EVA i terminalperioden3. Tilbagediskontering af 1)+2) med de vejede

gennemsnitlige kapitalomkostninger (WACC) Værdi til ejere og långivere

4. Værdien af den investerede kapital i starten af målingsperioden tillægges.

5. Markedsværdien af ikke-driftsmæssige aktiver, som kan sælges uden at selskabets frie cash-flow reduceres, tillægges.

6. Markedsværdien af den rentebærende gæld fratrækkes Værdien af egenkapitalen.

7. Værdien af egenkapitalen deles med antallet af udestående aktier.

Teoretisk aktiekurs

t1tt

1t00 )WACC1(IC*)WACCROIC(

ICEV

hvor

IC0 = Den investerede kapital i starten af målingsperioden

ROIC = Afkastet på den investerede kapital i virksomheden (NOPLAT/IC)

WACC = Vejede gns. kapitalomkostninger (både ejere og långivere)

27-03-2017 33

DCF- og EVA-modellerne er konceptuelt ens!

DCF og EVA er konceptuelt ens, da: FCF = NOPLAT - ΔIC

DCFTid NOPLAT Nettoinvestering Frit cash flow Disk. faktor Nutidsværdi af FCF Akk. værdi af FCF

1 1.050 343 707 0,909 643 6432 1.103 177 926 0,826 765 1.4083 1.158 181 977 0,751 734 2.1424 1.216 184 1.032 0,683 705 2.8475 1.276 422 854 0,621 530 3.377

Terminal 1.276 12760 0,621 7923 11.300

WACC 10%

Markedsværdi af rentebærende gæld 5.800Nutidsværdi af egenkapital 5.500EVATid NOPLAT Invested capital EVA Disk. faktor Nutidsværdi af EVA Akk. værdi af EVA

1 1.050 8.500 200 0,91 182 1822 1.103 8.843 219 0,83 181 3633 1.158 9.020 256 0,75 192 5554 1.216 9.201 296 0,68 202 7575 1.276 9.385 338 0,62 210 967

Terminal 1.276 9.807 2.953 0,62 1.834 2.800WACC 10%

Investeret kapital - primo 8.500Værdi af virksomheden 11.300Markedsværdi af rentebærende gæld 5.800Nutidsværdi af egenkapital 5.500

27-03-2017 34

Weighted Average Cost of Capital – WACC

VSk

VB)T-(1*r WACC ec

Långivers afkastkrav

hvorr = långivernes afkastkravTc = den marginale skattesats for virksomhedenke = ejernes/aktionærernes afkastkravB = markedsværdien af den rentebærende gældS = markedsværdien af egenkapitalV = markedsværdien af hele virksomheden (V=B+S)

Ejers afkastkrav

WACC – Benyttes til at tilbagediskontere EVA/FCF (finde nutidsværdien)– Den (markedsværdi)vægtede gennemsnitlige kapitalomkostning– Tager højde for både omkostninger til aktieejere og långivere– Långiverne står først i rækken, hvis selskabet går konkurs r < ke– Men husk: Selv om WACC umiddelbart burde falde, når gældsandelen stiger – er

sammenhængen ikke entydig – Årsag: Konkursrisikoen på egenkapitalen stiger!– Problematikken er dog ikke specielt udbredt blandt de velpolstrede danske selskaber

27-03-2017 35

Terminalværdien

Terminalværdi – sådan gør vi:– Vi benytter en 5-årig aftrapning mod ovennævnte formel – med g = 0

Dermed forudsættes:• Fortsat vækst, men uden at der skabes merværdi.• Vestas skaber i terminalperioden nøjagtig den værdi, der tilfredsstiller

ejernes afkastkrav (ROIC = WACC)

– Følsomhedsberegninger på terminalværdien• Growing free: Direkte konvergens 1 år efter forecastperiodens

afslutning• Aggressiv: g = NOPLAT-væksten det sidste år, for at ROIC=WACC

gWACCNOPLATt

rdiTerminalvæ

hvor: g = vækst i NOPLAT

NOPLATt = NOPLAT i det første år efter prognoseperioden

27-03-2017 36

Vestas – hvad afspejler aktiekursen?

• En aktiekurs på 550 kr. pr. aktie afspejler • Omsætningsvækst på 4% i de næste 10 år• Overskudsgrad på 11,1% i de næste 10 år• Et afkastkrav (WACC) på 8%

• Tror DU som investor på noget bedre, så KØB• Tror du som investor på noget ringere, så SÆLG

Lavvækstscenario Aktuel kurs Højvækstscenario Forudsætninger og kommentarer:Fair værdi 485 550 622 Simpel DCF-model. IKKE kursmål.Omsætningsvækst i forecastperiode 3% 4% 5% 10 års forecastperiode, år 1 = Sydbank-estimaterOverskudsgrad i forecastperiode 10,1% 11,1% 12,1% Overskudsgrad år 1-10.Kapitalomkostning (WACC) i forecastperiode 8,0% 8,0% 8,0% Aktuel Sydbank-estimeret WACCKurspotentiale -11,8% - 13,1% Afvigelser ift. aktuel anbefaling kan forekomme

27-03-2017 37

Make or break scenarier – Donald Trump

• USA-markedet bliver tilintetgjort fra 2018• Vestas’ omsætning dykker med 30% i 2018• Vestas’ overskudsgrad falder til ca. 6-7% i nogle år og stabiliseres herefter på 9%• Fair værdi: 365 kr.

Trump No TrumpFair værdi 365 601Sandsynlighed 81% 19%Dagens kurs 410

NB. Beregning foretaget primo december 2016

27-03-2017 38

Fair værdi / kursmål

• Fair værdi med de angivne forudsætninger: 637 kr. pr. aktie• Dagens kurs på Vestas-aktien: ca. 550 kr. • Kurspotentiale: 16%

KØB Vestas

27-03-2017 39

Følsomhedsanalyse Fair kurs Følsomhed

Basisscenario 464 -

+ 1%-point på WACC 409 -11,9%- 1%-point på WACC 536 15,5%

+ 1%-point på omsætningsvækst 502 8,2%- 1%-point på omsætningsvækst 426 -8,2%

+ 1%-point på overskudsgrad 428 -7,8%- 1%-point på overskudsgrad 500 7,8%

+1%-point på CAPEX 429 -7,5%-1%-point på CAPEX 499 7,5%

Illustration af følsomhed

Derfor: Fair value er ekstremt følsom – små justeringer kan ændre værdien markant

Kursmål skal benyttes med stor respekt og forsigtighed!

WACC er (også) kilde til stor usikkerhed.

27-03-2017 40

Fordele/ulemper ved EVA/DCF

Øvrige udfordringer

• Prognoseperiodens længde: Hvor længe før ligevægt nås?

Stærke mærkevarer øger sandsynligheden for langvarigt overnormalt afkast

• Egne aktier

Vi reducerer antallet af aktier i værdiansættelsen med beholdningen af egne aktier

• Associerede virksomheder og minoriteter

Vi benytter primært de bogførte værdier, men markedsværdier hvis kendte

Fordele Ulemper

* Teoretisk korrekt værdiansættelse * Terminalværdiens betydning

* Tilfører forståelse af selskabet * Er ikke den absolutte sandhed!!!

* Følsom overfor ændringer i forudsætninger

27-03-2017 41

P/E (Price/Earning)

P/E er: Prisen investor betaler for 1 krones overskud i selskabet

tatNettoresulBørsværdi

P/E EPS

Aktiekurs

2 beregningsmetoder:

Historisk:

(2016)tat Nettoresul(2016) Børsværdi

P/E

Fremtidig:

(2017)tat Nettoresulbørsværdi Aktuel

P/E

P/E-niveauet afhænger af • Markedskursen

• Forventninger til fremtidig indtjening • Risiko

27-03-2017 42

P/E (Price/Earning)

Problemer ved P/E:- Negativ EPS (opstart, F&U)

- Er historisk P/E korrekt fremadrettet?- Forskelle i finansiering

- Afhængig af regnskabsprincipper- Forskelle i vækst/risiko

- Cykliske selskaber

Fordele ved P/E:- Let at forstå

- Let at beregne- Let at finde i databaser/aviser mm.

27-03-2017 43

Peer-group-sammenligning

Problem: Hvilke selskaber skal indgå?

Problem: Tendens til at overvurdere aktien i perioder, hvor markedet er dyrt og undervurdere i perioder, hvor markedet er

billigt.

2015 2016 2017 2015 2016 2017 2015 2016 2017

VESTAS 24,0 15,7 16,6 1,5 1,5 1,3 8,6 5,3 7,5Gamesa 38,5 19,2 17,7 1,5 1,2 1,1 7,7 7,7 6,6Nordex SE 19,9 12,5 16,4 0,5 0,4 0,4 7,2 4,7 5,1Senvion ‐ 11,8 11,6 0,2 0,2 0,1 7,0 1,4 1,5Gennemsnit 27,5 14,8 15,6 0,9 0,8 0,7 7,6 4,8 5,2

P/E EV/Revenue EV/EBITDA

27-03-2017 44

Analysekonklusion - Citat

”En økonom tager ofte fejl, men er aldrig i tvivl”

Ukendt

27-03-2017 45

Q&A

Tak for opmærksomheden

Tid til spørgsmål og svar