univerza v mariboru ekonomsko-poslovna fakulteta · politike oziroma drugi mehanizmi prilagajanja....

TRANSCRIPT

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

SLOVENIJA IN EMU Kandidat: Peter Kunst Študent rednega študija Številka indeksa: 81466494 Program: univerzitetni Študijska smer: Finance in bančništvo Mentor: dr. Davor Savin

Celje, maj 2006

2

PREDGOVOR Z vstopom v Evropsko unijo je Slovenija začela graditi pot, katere cilj je bil prevzem skupne evropske valute – evra. Kmalu zatem (junija 2004) se je začela faza sodelovanja v ERM II, ki se uspešno zaključuje in katere namen je izpolnitev maastrichtskih konvergenčnih kriterijev. Ti so prvi formalni pogoj za priključitev k Ekonomski in monetarni uniji, ki predstavlja proces usklajevanja gospodarskih politik držav članic Evropske unije in temelji na evru ter skupni denarni politiki, katere osnovni cilj je ohranjanje stabilnosti cen. Po pozitivni oceni, ki sta jo v konvergenčnem poročilu podali Evropska komisija in Evropska centralna banka, bo Slovenija evro prevzela s prvim januarjem 2007. Osnovno tveganje, povezano z makroekonomskimi politikami, po priključitvi k Ekonomski in monetarni uniji izvira iz dejstva, da država članica EMU izgubi možnost vodenja samostojne monetarne in tečajne politike, s katerima bi sicer lahko reagirala na asimetrične šoke in odpravljala njihove negativne posledice. Pomembno vlogo pri stabilizaciji gospodarstva prevzame fiskalna politika. Fiskalna politika namreč ostaja v rokah posameznih držav in je poleg fleksibilnosti trga dela na razpolago za prilagoditev v primeru asimetričnih šokov. Dohodkovna politika je, skupaj s fiskalno politiko, ključni element pri zagotavljanju stabilnih razmer gospodarjenja. Zagotavljati mora zadostno fleksibilnost na trgu dela in omejevati presežne pritiske s strani povpraševanja na trgu blaga in storitev. Njena naloga je tudi preprečevati stroškovne pritiske, ki vplivajo na cene, slabijo konkurenčnost in slabšajo položaj javnih financ. Za visoko stopnjo trajne konvergence je pomembno, da Slovenija izvaja vzdržno konsolidacijo javnih financ – kar bi obenem zmanjšalo morebitne pritiske s strani povpraševanja v gospodarstvu – in vodi politiko zmerne rasti plač, ki upošteva rast produktivnosti dela in gibanja v konkurenčnih državah. Ravno tako je bistveno, da nadaljuje strukturne reforme. K ustvarjanju ugodnega okolja za cenovno stabilnost bosta še posebno prispevala povečanje prožnosti trga dela ter nadaljnja liberalizacija gospodarstva, ki bo okrepila konkurenco na trgih proizvodov. Enotna valuta evro odpravlja tečajna tveganja in stroške menjave denarja, pripomogel bo tudi k stabilnejšemu makroekonomskemu okolju. Poenostavil bo poslovanje slovenskemu gospodarstvu in pripomogel k večji prepoznavnosti naše države v Evropi in v svetu. Druge države bodo Slovenijo bistveno bolje sprejemale kot del Evrope in bodo laže poslovale z njo.

3

KAZALO 1 UVOD 5 1.1 Opredelitev oziroma opis problema, ki je predmet raziskovanja 5 1.2 Namen, cilji in trditve (teze) diplomskega dela 6 1.3 Predpostavke in omejitve raziskave 6 1.4 Predvidene metode raziskovanja 6 2 EKONOMSKA IN MONETARNA UNIJA 8 2.1 Kaj je Ekonomska in monetarna unija? 8 2.2 Razvoj Ekonomske in monetarne unije 10 2.3 Institucije Ekonomske in monetarne unije 13 2.3.1 Instrumenti monetarne politike Evrosistema 16 2.4 Namen Ekonomske in monetarne unije 18 3 PRIKLJUČEVANJE SLOVENIJE K EKONOMSKI IN MONETARNI UNIJI 19 3.1 Predpristopna faza 19 3.2 Pristopna faza 19 3.2.1 Ureditev ERM II 21 3.2.2 Maastrichtski oziroma nominalni konvergenčni kriteriji 21 3.2.3 Realna konvergenca 23 3.3 Uvedba evra 24 4 MONETARNA IN FISKALNA POLITIKA 26 4.1 Slovenija na poti iz monetarne suverenosti v monetarno integracijo 26 4.2 Nekateri problemi in dileme slovenske monetarne politike s stališča vključevanja Slovenije v Evropsko monetarno unijo 27 4.3 Medsebojna povezanost monetarne, deviznotečajne, fiskalne in dohodkovne politike po vstopu Slovenije v EMU 28 4.4 Potrebne prilagoditve in spremembe na področju denarne, fiskalne in plačne politike ter politike trga dela do uvedbe evra 32 5 MAKROEKONOMSKA TVEGANJA OB IN PO VKLJUČITVI V EMU 37 5.1 Tveganja glede izbire (določitve) konverzijskega tečaja do evra 37 5.2 Tveganja asimetričnih šokov 37 5.3 Tveganja simetričnih šokov 38 5.4 Tveganja zaradi popolne izgube samostojnosti monetarne in tečajne politike 39 5.5 Tveganja zaradi omejene samostojnosti fiskalne politike po vključitvi v EMU 40 5.6 Tveganja zaradi smeri in obsega neto finančnih tokov z EU 41 5.7 Tveganja glede fleksibilnosti alternativnih mehanizmov prilagajanja 41 5.8 Tveganja glede vzdrževanja mednarodne konkurenčnosti znotraj EMU 43 6 STROŠKI, KORISTI IN PREDNOSTI TER SLABOSTI UVEDBE EVRA 44 6.1 Pogoji za uspešen prevzem evra 44 6.2 Primerjava dolgoročnih koristi in stroškov 44 6.3 Prednosti in slabosti uvedbe evra 46

4

7 SKLEP 48 8 POVZETEK (ABSTRACT) 50 LITERATURA 52 VIRI 54 PRILOGE 1 PREGLED SIMBOLOV 2 2 SEZNAM SLIK IN TABEL 3

5

1 UVOD 1.1 Opredelitev oziroma opis problema, ki je predmet raziskovanja Ideja o postopnem večjem povezovanju držav članic je bila prisotna že ob samih začetkih evropskega povezovanja v petdesetih letih prejšnjega stoletja. Nastajanje Ekonomske in monetarne unije (v nadaljevanju EMU), katere osrednji cilji so usklajevanje gospodarskih politik držav članic, skupna denarna politika in uvedba evra, je potekalo v treh fazah. Slovenija je uspešno zaključila predpristopno fazo priključevanja k EMU, zaključuje pa se tudi faza sodelovanja v ERM II, kjer je bilo treba izpolniti maastrichtske konvergenčne kriterije, ki so prvi formalni pogoj za priključitev k Ekonomski in monetarni uniji in prevzem evra. S prvim januarjem 2007 sledi faza uvedbe evra, kjer bo evro postal zakonito plačilno sredstvo, Banka Slovenije bo postala del Evrosistema in prenesla pristojnost glede vodenja monetarne politike na Evrosistem. Ob vključitvi v območje evra se bo Slovenija morala odpovedati svoji monetarni suverenosti in jo prenesti v roke evropskih nadnacionalnih monetarnih oblasti, konkretno v roke Evropskega sistema centralnih bank (ESCB). Po vstopu v EMU Slovenija torej ne bo imela več lastne valute in možnosti vodenja samostojne monetarne politike. Glede na svojo velikost in dejstvo, da pri skupni monetarni politiki sodelujejo vse v EMU vključene države, bo vpliv Slovenije na skupno evropsko monetarno politiko le simboličen. Države evroobmočja kot celota imajo še vedno na razpolago monetarno politiko, ki jo lahko uporabijo v primeru simetričnih šokov, ki prizadenejo evroobmočje kot celoto. Za asimetrične šoke, ki bi prizadeli le posamezno državo članico, v našem primeru le Slovenijo, pa monetarne politike ne bo več na razpolago, nadomestiti jo bodo morale druge politike oziroma drugi mehanizmi prilagajanja. V poglavju o makroekonomskih tveganjih pri vključevanju v evropsko monetarno integracijo razpravljamo o makroekonomskih tveganjih ob in po vključitvi v EMU. Kot tveganje ob sami priključitvi k EMU identificiramo izbiro oziroma določitev dokončnega konverzijskega tečaja do evra, kot tveganja po priključitvi k EMU pa obravnavamo naslednja: tveganja asimetričnih in simetričnih šokov, tveganja zaradi popolne izgube samostojnosti monetarne in deviznotečajne politike, tveganja zaradi omejene samostojnosti fiskalne politike ter, s tem v zvezi, tveganja zaradi smeri in obsega neto finančnih tokov z EU, tveganja glede fleksibilnosti alternativnih mehanizmov prilagajanja in tveganja glede vzdrževanja mednarodne konkurenčnosti znotraj EMU. Uvedba evra prinaša s seboj določene stroške, koristi in prednosti ter slabosti. Evro bo v Sloveniji nedvomno pripomogel k večji konkurenčnosti kot posledici primerljivejših cen v območju evra in oblikovanju stabilnejšega okolja za celotno gospodarstvo, ker enotna valuta odpravlja tečajna tveganja in stroške menjave denarja. Na nasprotni strani imamo dolgoročne stroške, ki izhajajo predvsem iz izgube samostojne monetarne politike ter vpliva te izgube na stabilnost gospodarske rasti in inflacije. Podrobneje bomo o tem spregovorili v zadnjem poglavju diplomskega dela.

6

1.2 Namen, cilji in trditve (teze) diplomskega dela Namen diplomskega dela je podrobneje predstaviti in razjasniti pojem Ekonomske monetarne unije, faze njenega nastajanja, njene institucije ter približevanje Slovenije tej integraciji. Vključevanje Slovenije v EMU je aktualna tema v slovenskem finančnem prostoru in predstavlja velik korak za njeno prihodnost. Lastna spoznanja in spoznanja različnih avtorjev bomo poskušali združiti v smiselno celoto. Cilj je opredeliti in ugotoviti, katerim kriterijem je morala Slovenija zadostiti in skozi katere faze približevanja k EMU se je morala prebiti, da bi z januarjem leta 2007 uvedla evro. Proučili in predstavili bomo tudi tveganja, ki so povezana z vstopom v EMU ter stroške in koristi uvedbe evra. Trditve (teze), ki se nanašajo na obravnavano temo, so naslednje: - Slovenija (po pogodbi) nima možnosti, da se odpove monetarni uniji, - EMU je optimalno valutno območje za Slovenijo, - pridružitev EMU bo pospešila makroekonomsko stabilnost in ekonomski razvoj, - Slovenija bo izgubila možnost vodenja samostojne monetarne in tečajne politike, - prevzem evra ima visoko podporo v slovenski javnosti. 1.3 Predpostavke in omejitve raziskave Slovenija bo 1. januarja 2007 prevzela evro kot svojo valuto. Faza uvedbe evra bo nastopila po izpolnitvi zahtevanih maastrichtskih konvergenčnih kriterijev. Oceno o izpolnjevanju teh kriterijev bosta podali Evropska komisija in Evropska centralna banka maja 2006. Tako bo zadoščeno tudi pogoju, da mora med oceno, da država izpolnjuje konvergenčne kriterije, in dejansko vključitvijo države v EMU preteči nekaj časa. Slovenija bo z vstopom v EMU in po njem izpostavljena določenim tveganjem. Najpomembnejša tveganja so možnosti nastanka asimetričnih šokov ter tveganja zaradi popolne izgube samostojnosti monetarne in tečajne politike. Večje breme makroekonomske stabilizacije bi tako moralo pasti na nacionalno fiskalno politiko. Ključen pomen za ohranjanje fiskalne stabilnosti že v obdobju do prevzema evra bo imelo na eni strani zagotavljanje stabilnosti prihodkov javnega sektorja, na drugi strani pa povečevanje fleksibilnosti javnih izdatkov, kar bo povečalo možnost odzivanja fiskalne politike na morebitne šoke. Hkrati je z reformami na strani prihodkov, ki bi posegale v strukturo davčnega sistema in s tem povečale tveganje glede dodatnega nihanja prihodkov, smiselno počakati do obdobja po prevzemu evra. 1.4 Predvidene metode raziskovanja Obravnavana tema sodi med makroekonomske raziskave. Uporabili bomo dinamično ekonomsko raziskavo, saj bomo proučevali prilagajanje Slovenije za vstop v EMU skozi različne faze.

7

Pristop je deskriptiven, ker dajemo prednost opisu določenega gospodarskega pojava ali procesa. V okviru deskriptivnega pristopa bodo uporabljene naslednje metode raziskovanja: - metoda kompilacije, ker bomo povzemali opazovanja, spoznanja, stališča, sklepe in

rezultate drugih avtorjev; - komparativna metoda, ker bomo primerjali, kakšno je bilo stanje v Sloveniji pred

vstopom v EMU in kako bo po njem; - zgodovinska metoda, z vidika razvoja EMU skozi zgodovino.

8

2 EKONOMSKA IN MONETARNA UNIJA 2.1 Kaj je Ekonomska in monetarna unija? Ekonomska in monetarna unija (EMU) predstavlja proces usklajevanja gospodarskih politik držav članic Evropske unije (EU) in temelji na evru ter skupni denarni politiki, katere osnovni cilj je ohranjanje stabilnosti cen. Osrednji cilji EMU so usklajevanje gospodarskih politik držav članic EU, skupna denarna politika in uvedba evra. Predpisi, ki določajo pravila delovanja EMU in njeno oblikovanje, so naslednji: - Pogodba o ustanovitvi Evropske skupnosti (členi 98–124), - Protokol o Statutu ECB in ESCB, - Protokol o postopku v zvezi s čezmernim primanjkljajem, - Protokol o konvergenčnih merilih iz člena 121 (prej 109j) Pogodbe o ustanovitvi

Evropske skupnosti, - Zbirka predpisov (Compilation of community legislation on economic and monetary

union). Ekonomska in monetarna unija vključuje vse države članice EU, vendar trinajst držav članic (še) ni uvedlo evra. Gre za vseh deset novih članic EU (Ciper, Češka, Estonija, Madžarska, Latvija, Litva, Malta, Poljska, Slovaška in Slovenija) ter Švedsko, Dansko in Veliko Britanijo. Švedska in nove države članice, ki so v EU pristopile prvega maja 2004, imajo status držav članic z derogacijo (odstopanjem). Države članice z derogacijo imajo še vedno svojo nacionalno valuto, hkrati pa se intenzivno pripravljajo na uvedbo evra. Evroobmočje pa predstavljajo: Avstrija, Belgija, Finska, Francija, Grčija, Irska, Italija, Luksemburg, Nemčija, Nizozemska, Portugalska in Španija. Evropska unija vodi skupno monetarno politiko, ki zahteva tesno usklajene ekonomske politike držav članic in temelji na skupnem trgu. Pogoj je spoštovanje meril na področju stabilnosti cen, zdravih javnih financ ter gospodarske rasti. Uvedba evra pomeni prenos pristojnosti za vodenje denarne politike na Evrosistem.

9

SLIKA 1: EVROOBMOČJE

Vir: Banka Slovenije, Evroobmočje Dostopno na: [http://www.bsi.si/html/projekti/evro/evro_obmocje.html] [15.04.2006]

10

2.2 Razvoj Ekonomske in monetarne unije Ideja o postopnem večjem povezovanju držav članic je bila prisotna že ob samih začetkih evropskega povezovanja v petdesetih letih prejšnjega stoletja. Belgija, Francija, Nemčija, Italija, Luksemburg in Nizozemska so aprila 1951 podpisale Pariško pogodbo o ustanovitvi Evropske skupnosti za premog in jeklo in s tem začele proces gospodarske integracije. Ta pogodba je veljala petdeset let in je prenehala veljati leta 2002. V Rimski pogodbi, ki je bila podpisana marca 1957, je le nekaj določil v zvezi s sodelovanjem na monetarnem področju med državami članicami Evropske gospodarske skupnosti (EGS). Ta pogodba ne vsebuje določil o oblikovanju monetarne unije, saj je bilo obdobje po drugi svetovni vojni zaznamovano z mednarodno monetarno stabilnostjo in prevlado ameriškega dolarja. Tečaji valut so bili vezani na ameriški dolar. Stabilnost v razmerju do ameriškega dolarja je pomenila tudi medsebojno stabilnost valut tedanjih držav članic EGS. Ob koncu šestdesetih let so se razmere v svetovnem gospodarstvu spremenile. Medsebojna stabilnost valut tedanjih držav članic je bila ogrožena. V povezavi s tem so se začele porajati ideje o večji koordinaciji ekonomskih politik držav članic in tesnejšem sodelovanju pri monetarnih zadevah. Na zasedanju v Haagu decembra 1969 so se voditelji držav in vlad odločili, da postane oblikovanje EMU uradni cilj evropske integracije. Pierre Werner je oktobra 1970 v svojem poročilu zarisal temeljne stopnje pri oblikovanju EMU: - v prvi stopnji, ki naj bi trajala od 1971 do 1974, je Werner predvidel, da bi države

članice ES odpravile ovire za prost pretok kapitala in uskladile proračunsko in fiskalno politiko;

- v drugi stopnji bi države članice začele s koordinacijo kratkoročnih denarnih in kreditnih politik, z integracijo finančnih trgov in s počasno odpravo nihanja tečajev;

- tretja stopnja bi se predvidoma končala leta 1980 z ustanovitvijo Sistema centralnih bank ES, ki bi bil organiziran podobno kot ameriški sistem Federalnih rezerv (Ferlinc in Ješovnik 2002, 9).

Na podlagi Wernerjevega poročila o oblikovanju EMU je Svet ministrov sprejel resolucijo o doseganju EMU v stopnjah. Zaradi spremenjenih ekonomskih okoliščin ta načrt ni bil uresničen. Avgusta 1971 je bila odpravljena zamenljivost ameriškega dolarja za zlato, ki je predstavljala osnovo takratne monetarne stabilnosti. Razširil se je razpon nihanja deviznih tečajev do ameriškega dolarja. S tem se je končalo obdobje fiksnih deviznih tečajev in sprožil se je val nestabilnosti tečajev valut. Projekt EMU je bil začasno opuščen. Da bi omejili medsebojno nihanje tečajev valut tedanje šesterice, je bil aprila 1972 oblikovan poseben sistem, ki se je imenoval "kača v tunelu". V tem sistemu je bilo omejeno medsebojno nihanje tečajev valut držav članic znotraj določenih mej nihanja (kača), hkrati pa tudi nihanje tečajev valut držav članic do ameriškega dolarja (tunel). Zaradi naftne krize v začetku sedemdesetih, ko so tečaji valut držav članic močno nihali, je

11

ta sistem doživljal pritiske. Že marca 1973 je "kača zapustila tunel". Zaradi naftnih kriz, šibkosti ameriškega dolarja in razlik v ekonomskih politikah je večina valut držav članic zapustila kačo. Naslednji korak, ki naj bi prinesel omejitev nihanja tečajev valut držav članic, je bilo oblikovanje Evropskega monetarnega sistema (EMS) decembra 1978 na zasedanju Evropskega sveta v Bruslju. EMS je začel veljati trinajstega marca 1979. Sestavljen je bil iz treh stebrov: - ECU (ang. European Currency Unit), ki je bil pravzaprav valutna košarica, sestavljena

iz valut vseh držav članic EMS, ECU so uporabljali kot kazalec razlik med valutami ES, kot indikator za intervencijske ukrepe in sredstvo za obračun terjatev in obveznosti med nacionalnimi centralnimi bankami;

- evropskega mehanizma deviznih tečajev (ERM – Exchange Rate Mechanism), ki je uporabljal ECU kot osnovno vrednostno enoto pri določanju tečajnih razmerij v ES in

- skupnega Evropskega denarnega sklada za pomoč nacionalnim monetarnim oblastem v primeru valutnih in plačilnobilančnih kriz (Ferlinc in Ješovnik 2002, 10).

ERM je predstavljal sistem fiksnih, vendar prilagodljivih deviznih tečajev. V okviru ERM je bilo omejeno nihanje med tečaji sodelujočih valut držav članic, in sicer je lahko medsebojno nihanje tečajev valut odstopalo največ za ± 2,25 odstotka od bilateralnega tečaja, razen Italije (6 odstotkov). V ERM so bile vključene valute vseh tedanjih držav članic, razen Velike Britanije. Leta 1993 je bil razpon nihanja razširjen na ± 15 odstotkov. Z uvedbo evra, prvega januarja 1999, je bil ERM nekoliko spremenjen in danes govorimo o ERM II. Namen Enotnega evropskega akta, ki je bil podpisan februarja 1986, je bil vzpostavitev območja brez notranjih meja, kjer je omogočen prost pretok blaga, ljudi, storitev in kapitala (oblikovanje notranjega trga). V praksi je to pomenilo odstranitev ovir pri trgovanju med državami članicami. Enotni evropski akt sicer ni vseboval določil o uresničitvi EMU, je pa v svoji preambuli ponovno opozoril, da so voditelji držav in vlad leta 1972 odobrili cilj postopnega oblikovanja EMU. Notranji trg namreč ne more v celoti delovati, dokler obstajajo relativno visoki stroški menjav valut in negotovosti, ki so povezane z nihanjem deviznih tečajev. V poročilu Delorsovega odbora iz aprila 1989, ki predstavlja načrt za EMU, je predlagano, da se EMU uresniči v treh fazah. Poročilo je predlagalo vzpostavitev monetarne institucije (Evropskega sistema centralnih bank), ki bi bila odgovorna za oblikovanje in izvajanje monetarne politike in politike deviznega tečaja. Omenjeno poročilo je bilo sprejeto na zasedanju Evropskega sveta v Madridu junija 1989, kjer je bilo odločeno, da se prva faza EMU začne prvega julija 1990. Decembra 1989 je bila na zasedanju Evropskega sveta v Strasbourgu izražena zahteva po sklicu medvladne konference, ki naj bi določila spremembe pogodb, da bi bila lahko oblikovana EMU. Medvladna konferenca, ki se je začela 1990, je vodila k oblikovanju Maastrichtske pogodbe, v kateri so vsebovane odločbe o uresničevanju EMU v treh zaporednih stopnjah v skladu z natančnim časovnim načrtom.

12

V prvi fazi EMU, ki se je začela prvega julija 1990 in trajala do konca leta 1993, so bile odpravljene omejitve pri pretoku kapitala (države članice so morale zagotoviti popolno liberalizacijo kapitalskih tokov). Poudarek je bil tudi na povečani koordinaciji posameznih ekonomskih politik in tesnejšem sodelovanju med centralnimi bankami. Prav tako so morale države članice sprejeti ustrezne ukrepe, ki zahtevajo ravnanje v skladu s prepovedjo financiranja javnega sektorja s strani centralne banke ter prepovedjo privilegiranega dostopa javnega sektorja do finančnih institucij. Rezultat medvladne konference je bila Pogodba o Evropski uniji (Maastrichtska pogodba), podpisana februarja 1992, ki oblikovanje EMU postavlja kot formalni cilj. Ta pogodba določa konvergenčne kriterije, ki jih je treba izpolniti, da lahko država članica sodeluje v EMU. Druga faza EMU se je začela prvega januarja 1994 in končala konec leta 1998. Ustanovljen je bil Evropski monetarni institut (EMI), predhodnik Evropske centralne banke. Njegova naloga je bila, da okrepi sodelovanje med nacionalnimi centralnimi bankami in koordinacijo monetarnih politik držav članic ter izpelje potrebne priprave za uvedbo nove skupne valute. Države članice so si v tej fazi morale prizadevati za izpolnitev konvergenčnih kriterijev. Treba je bilo zagotoviti neodvisnost centralnih bank. Valutna sestava košarice ECU je bila zamrznjena. Na zasedanju Evropskega sveta v Madridu decembra 1995 je bilo potrjeno, da se bo ime nove skupne valute glasilo evro (ang. euro) in bo enako v vseh uradnih jezikih EU ter bo nadomestilo generični izraz ECU. Standardna kratica za evro je EUR, grafični simbol pa €. Na zasedanju Evropskega sveta v Amsterdamu junija 1997 je bil sprejet Pakt stabilnosti in rasti, katerega namen je zagotoviti disciplino držav članic pri upravljanju javnih financ. Vsebuje zavezo držav članic, da bodo upoštevale srednjeročni cilj glede proračuna, tj. da imajo izravnan proračun ali proračunski presežek. Vzpostavljen je bil tudi nov mehanizem deviznih tečajev (ERM II), katerega namen je zagotoviti stabilnost med evrom in valutami držav članic, ki nimajo evra. Evropska centralna banka (ECB) je bila ustanovljena prvega junija 1998 in je nadomestila Evropski monetarni institut. Za prvega predsednika ECB je bil imenovan Nizozemec Wim Duisenberg. Tečaji pri zamenjavi valut držav članic, ki so uvedle evro, so bili nepreklicno določeni z evrom in se uporabljajo za vse preračune iz nacionalnih valut v evro. Evro je nadomestil ECU v razmerju 1 : 1. Tretja faza EMU se je začela prvega januarja 1999 z uvedbo nove skupne valute evro in s prenosom pristojnosti glede vodenja monetarne politike na Evrosistem (ECB in nacionalne centralne banke držav evroobmočja). Delovati je začela Evropska centralna banka in prevzela naloge EMI. Po preverjanju izpolnjevanja zahtevanih konvergenčnih kriterijev za uvedbo evra je bila sprejeta odločitev, katere države članice EU bodo sodelovale v tretji fazi EMU. Tečaji njihovih valut so bili nepreklicno določeni. Evro je bil v tej fazi uveden kot knjižni denar, prvega januarja 2002 pa so bili uvedeni evrobankovci in evrokovanci.

13

Države članice EU so morale prav tako začeti upoštevati pravila koordinacije ekonomskih politik. Evro je bil, od prvega januarja 1999, najprej uveden le kot knjižni denar. Obdobje od prvega januarja 1999 do 31. decembra 2001 je predstavljalo prehodno obdobje, v katerem je potekal postopen prehod na evro za celotno gospodarstvo v državah evroobmočja. Glede uporabe evra v tem obdobju je veljalo načelo "brez prepovedi, brez prisile". To pomeni, da so se ekonomski subjekti v prehodnem obdobju svobodno odločali o uporabi evra. Imeli so možnost uporabljati evro, ne pa tudi obveznosti, da ga uporabljajo. Na finančnih trgih se je začel uporabljati evro. Nov javni dolg v državah evroobmočja se je glasil na evro. Po triletnem prehodnem obdobju so bili prvega januarja 2002 uvedeni evrobankovci in evrokovanci in ti so postopoma zamenjali bankovce in kovance držav članic, ki so uvedle evro. 2.3 Institucije Ekonomske in monetarne unije Države članice EU, ki so uvedle evro, so prvega januarja 1999 prenesle pristojnost glede vodenja monetarne politike na novo institucijo. Za določanje in izvajanje skupne monetarne politike velja načelo centraliziranega odločanja in decentraliziranega izvajanja prek nacionalnih centralnih bank. Ker niso vse države članice EU uvedle evra, se za označevanje Evropske centralne banke (ECB) in nacionalnih centralnih bank držav članic EU, ki so uvedle evro, uporablja izraz Evrosistem. Evrosistem je od prvega januarja 1999 odgovoren za določanje in izvajanje skupne monetarne politike za evroobmočje. ESCB (Evropski sistem centralnih bank) pa sestavljajo ECB in nacionalne centralne banke vseh držav članic EU. Nacionalne centralne banke držav članic EU, ki niso uvedle evra, so sicer del ESCB in imajo v okviru tega sistema poseben status. Še vedno lahko vodijo svojo monetarno politiko in niso udeležene v procesu odločanja ter izvajanja skupne monetarne politike.

14

SLIKA 2: EVROPSKI SISTEM CENTRALNIH BANK

Vir: Institucije Ekonomske in monetarne unije Dostopno na: [http://www.evro.si/o-evru/institucije-emu/] [18.04.2006] ESCB upravljajo organi odločanja ECB: - Svet ECB (ang. Governing Council) - Svet ECB sestavljajo člani Izvršilnega odbora

ECB in guvernerji nacionalnih centralnih bank držav evroobmočja. Svet ECB določa monetarno politiko za evroobmočje.

- Izvršilni odbor (ang. Executive Board) - Izvršilni odbor ECB sestavljajo predsednik in podpredsednik ECB ter štirje drugi člani. Izvršilni odbor izvaja monetarno politiko v skladu s smernicami in odločitvami, ki jih sprejme Svet ECB.

- Razširjeni svet ECB (ang. General Council) - Dokler obstajajo države članice EU, ki niso uvedle evra, obstaja kot tretji organ odločanja ECB Razširjeni svet ECB. Člani Razširjenega sveta so predsednik in podpredsednik ECB ter guvernerji nacionalnih centralnih bank vseh držav članic EU.

Osnovni cilj Evrosistema je skrb za stabilnost cen. Stabilnost cen pomeni, da letno povečanje harmoniziranega indeksa cen življenjskih potrebščin na evroobmočju ne presega dveh odstotkov. Stabilnost cen se ohranja srednjeročno. Svet ECB je oznanil, da si bo pri doseganju stabilnosti cen prizadeval ohraniti stopnjo inflacije blizu dveh odstotkov v srednjeročnem obdobju. Pri uresničevanju svojih ciljev mora Evrosistem ravnati po načelu odprtega tržnega gospodarstva s svobodno konkurenco, pri čemer daje prednost učinkovitemu razdeljevanju sredstev.

15

Osnovne naloge Evrosistema so: - določanje in izvajanje monetarne politike evroobmočja; - izvajanje deviznih poslov; - držanje in upravljanje uradnih deviznih rezerv držav članic evroobmočja; - podpiranje nemotenega delovanja plačilnih sistemov. Ostale naloge: - Bankovci: ECB ima izključno pravico, da dovoli izdajo bankovcev v evroobmočju. - Statistika: ECB, v sodelovanju z nacionalnimi centralnimi bankami, od nacionalnih

oblasti ali neposredno od gospodarskih subjektov pridobi statistične podatke, ki so potrebni za izpolnjevanje nalog.

- Finančna stabilnost in nadzor: Evrosistem prispeva k nemotenemu izvajanju politik pristojnih organov glede skrbnega nadzora kreditnih institucij in stabilnosti finančnega sistema.

- Mednarodno in evropsko sodelovanje: ECB pri vseh nalogah, zaupanih Evrosistemu, sodeluje z ustreznimi ustanovami, organi in forumi, tako v okviru EU kot izven njega.

Glavne naloge ECB s sedežem v Frankfurtu so naslednje: - ECB sprejema uredbe in odločbe, ki so potrebne za izvajanje nalog v domeni ESCB; - ECB edina lahko odobri izdajo (emisijo) bankovcev in kovancev na teritoriju Unije; - vsak akt ustanov EU, ki se nanaša na denarno politiko, mora prej na pregled in

posvetovanje z organi ECB (Ješovnik 2000, 97). Na področju EMU poleg naštetih delujejo še naslednje institucije: - ECOFIN – Svet EU v sestavi ministrov, pristojnih za finance in gospodarstvo;

ECOFIN se ukvarja z zadevami, ki so povezane z EMU, kar med drugim vključuje koordinacijo ekonomskih politik držav članic EU, nadzor nad fiskalnimi politikami in zadeve, povezane z evrom;

- Evroskupina, ki jo sestavljajo ministri za finance in gospodarstvo iz tistih držav članic, ki so uvedle evro, predstavlja neformalni forum za izmenjavo mnenj in razpravo o zadevah, povezanih z EMU;

- Generalni direktorat za gospodarske in ekonomske zadeve v okviru Evropske komisije; - Evropski parlament v okviru odbora za ekonomske in denarne zadeve.

16

2.3.1 Instrumenti monetarne politike Evrosistema Poglavitni cilj Evrosistema je ohranjanje stabilnosti cen, kakor je opredeljeno v členu 105 Pogodbe o ustanovitvi Evropske skupnosti. Če to ni v nasprotju s poglavitnim ciljem, Evrosistem podpira splošno gospodarsko politiko v Evropski skupnosti. Evrosistem ima za doseganje svojih ciljev na voljo vrsto instrumentov monetarne politike. Izvaja operacije odprtega trga, nudi odprte ponudbe in od kreditnih institucij zahteva, da vzdržujejo obvezne rezerve na računih pri Evrosistemu (Splošna dokumentacija o instrumentih in postopkih monetarne politike Evrosistema 2005). a) Operacije odprtega trga Operacije odprtega trga igrajo pomembno vlogo v monetarni politiki Evrosistema pri uravnavanju obrestnih mer, uravnavanju likvidnosti na trgu in signaliziranju naravnanosti monetarne politike. Evrosistem ima za izvajanje operacij odprtega trga na voljo pet vrst instrumentov. Najpomembnejši instrument so povratne transakcije (izvajajo se na podlagi repo pogodb ali zavarovanih posojil). Evrosistem se lahko poslužuje tudi dokončnih transakcij, izdaje dolžniških certifikatov, valutnih zamenjav in zbiranja vezanih depozitov. Pobudo za operacije odprtega trga da ECB, ki odloča tudi o instrumentu, ki se bo uporabil, in pogojih za njegovo izvršitev. Lahko se izvršijo na podlagi standardnih avkcij, hitrih avkcij ali dvostranskih postopkov.1 Glede na njihove cilje, rednost in postopke se lahko operacije odprtega trga Evrosistema razdelijo na naslednje štiri kategorije: - Operacije glavnega refinanciranja so redne povratne transakcije za povečevanje

likvidnosti, organizirane tedensko in z običajno dospelostjo enega tedna. Te operacije izvajajo nacionalne centralne banke na podlagi standardnih avkcij. Operacije glavnega refinanciranja igrajo osrednjo vlogo pri uresničevanju ciljev operacij odprtega trga Evrosistema in zagotavljajo večino refinanciranja finančnemu sektorju.

- Operacije dolgoročnejšega refinanciranja so povratne transakcije za povečevanje

likvidnosti, organizirane mesečno in z običajno dospelostjo treh mesecev. Te operacije imajo cilj zagotoviti nasprotnim strankam dodatno dolgoročnejše refinanciranje in jih nacionalne centralne banke izvajajo na podlagi standardnih avkcij. S temi operacijami Evrosistem praviloma ne želi signalizirati trgu namer glede obrestnih mer.

- Operacije finega uravnavanja se izvajajo občasno s ciljem uravnavanja likvidnosti na

trgu in uravnavanja obrestnih mer, zlasti z namenom izravnati učinke, ki jih imajo na obrestne mere nepričakovana nihanja likvidnosti na trgu. Operacije finega uravnavanja se v prvi vrsti izvajajo kot povratne transakcije, vendar so lahko tudi v obliki dokončnih transakcij, valutnih zamenjav in zbiranja vezanih depozitov. Instrumenti in

1 Pri standardnih avkcijah poteče največ 24 ur med najavo avkcije in pošiljanjem obvestil uspešnim ponudnikom. Standardnih avkcij se lahko udeležijo vse nasprotne stranke, ki izpolnjujejo splošna merila primernosti. Hitre avkcije se izvedejo v časovnem okviru 90 minut. Evrosistem lahko izbere omejeno število nasprotnih strank za sodelovanje pri hitrih avkcijah. Izraz "dvostranski postopki" se nanaša na katerikoli primer, v katerem Evrosistem izvede transakcijo z eno ali nekaj nasprotnimi strankami, ne da bi pri tem uporabil avkcijske postopke. Dvostranski postopki zajemajo operacije, ki se izvedejo preko borz vrednostnih papirjev ali preko tržnih posrednikov.

17

postopki, ki se uporabljajo za izvajanje operacij finega uravnavanja, se prilagodijo glede na vrsto transakcije in posebne cilje, ki se jih želi doseči s temi operacijami. Operacije finega uravnavanja običajno izvajajo nacionalne centralne banke na podlagi hitrih avkcij ali dvostranskih postopkov. Svet ECB lahko odloči, ali v izrednih okoliščinah dvostranske operacije finega uravnavanja lahko izvaja tudi sama ECB.

- Poleg tega lahko Evrosistem izvaja strukturne operacije na podlagi izdaje dolžniških

certifikatov, povratnih transakcij in dokončnih transakcij. Te operacije se izvajajo, kadar želi ECB prilagoditi strukturno pozicijo Evrosistema nasproti finančnemu sektorju (redno ali občasno). Strukturne operacije, v obliki povratnih transakcij in izdaje dolžniških instrumentov, izvajajo nacionalne centralne banke na podlagi standardnih avkcij. Strukturne operacije, v obliki dokončnih transakcij, se izvajajo na podlagi dvostranskih postopkov.

b) Odprte ponudbe Odprte ponudbe imajo cilj povečevati ali zmanjševati likvidnost čez noč, signalizirati splošno naravnanost monetarne politike in določiti mejo nihanj obrestnih mer na trgu čez noč. Primerne nasprotne stranke imajo na lastno pobudo na voljo dve odprti ponudbi, pod pogojem, da izpolnjujejo določene operativne pogoje dostopa: - Nasprotne stranke lahko uporabijo odprto ponudbo mejnega posojanja za pridobitev

likvidnosti čez noč od nacionalnih centralnih bank na podlagi primernega finančnega premoženja za zavarovanje terjatev. V normalnih okoliščinah ni omejitev zneska posojila ali drugih omejitev dostopa nasprotnih strank do posojila, razen zahteve po predložitvi zadostnega finančnega premoženja za zavarovanje terjatev. Obrestna mera za mejno posojanje praviloma predstavlja zgornjo mejo obrestne mere na trgu čez noč.

- Nasprotne stranke lahko uporabijo odprto ponudbo deponiranja likvidnosti čez noč za plasiranje depozitov čez noč pri nacionalnih centralnih bankah. V normalnih okoliščinah ni omejitev višine depozitov ali drugih omejitev dostopa nasprotnih strank do zadevnega instrumenta. Obrestna mera za odprto ponudbo deponiranja likvidnosti čez noč praviloma predstavlja spodnjo mejo obrestne mere na trgu čez noč.

Odprte ponudbe upravljajo nacionalne centralne banke decentralizirano. c) Obvezne rezerve Sistem obveznih rezerv Evrosistema se uporablja za kreditne institucije v evroobmočju, in sicer predvsem za stabilizacijo obrestnih mer denarnega trga in ustvarjanje (ali povečanje) strukturnega likvidnostnega primanjkljaja. Rezerve, ki jih je dolžna zagotoviti vsaka institucija, se določijo glede na postavke njene bilance stanja. Z namenom slediti cilju stabilizacije obrestnih mer, sistem obveznih rezerv Evrosistema omogoča institucijam uporabo metode povprečenja. Izpolnjevanje obveznih rezerv se določi na podlagi povprečnih dnevnih stanj rezervnih imetij za obdobje izpolnjevanja. Institucije prejmejo nadomestilo za rezervna imetja, ki ne presegajo zneska izračunanih obveznih rezerv po obrestni meri Evrosistema za operacije glavnega refinanciranja.

18

Pri odločitvah o naboru instrumentov in postopkih njihove uporabe se Evrosistem ravna po petih načelih: - ravnanja v skladu z načelom odprtega tržnega gospodarstva s svobodno konkurenco, - doseganja operativne učinkovitosti, - enakega ravnanja s kreditnimi institucijami ne glede na to, kje v evroobmočju se

nahajajo, - decentralizirane izvedbe denarne politike preko nacionalnih centralnih bank, - enostavnosti, preglednosti, stalnosti, varnosti in stroškovne učinkovitosti izvedbenega

okvira (Bradač 2005, 32). 2.4 Namen Ekonomske in monetarne unije Ekonomska in monetarna unija z oblikovanjem enotnega trga in drugimi skupnimi politikami pomaga pri doseganju ciljev EU. EMU temelji na skupni valuti in denarni politiki ter koordinaciji ekonomskih politik. Države članice EU morajo ravnati v skladu z naslednjimi načeli: - načelo stabilnih cen, - načelo zdravih javnih financ in denarnih pogojev ter - načelo vzdržne plačilne bilance.

19

3 PRIKLJUČEVANJE SLOVENIJE EKONOMSKI IN MONETARNI UNIJI 3.1 Predpristopna faza Predpristopno fazo predstavlja obdobje pred vstopom v EU. V tej fazi je bilo potrebno izpolniti kriterije za članstvo v EU, t.i. kopenhagenske2 ekonomske kriterije. Ti kriteriji določajo, da država lahko postane članica EU, če izpolnjuje naslednje pogoje: - ima stabilne ustanove, ki zagotavljajo demokracijo, pravno državo, človekove pravice

in spoštovanje ter varstvo manjšin (politični kriteriji); - ima delujoče tržno gospodarstvo in se je sposobna soočati s konkurenco in tržnimi

silami znotraj EU (gospodarski kriteriji); - je sposobna prevzeti obveznosti članstva, vključno s privrženostjo ciljem politične,

ekonomske in monetarne unije (sposobnost prevzema acquis, tj. pravnega reda Evropske skupnosti).

Iz zadnjega kriterija izhaja, da mora nova država članica EU v poznejši fazi (ko izpolni maastrichtske konvergenčne kriterije) uvesti evro kot svojo valuto. Po pristopu k EU, prvega maja 2004, je morala Slovenija ravnati v skladu s končnim ciljem uvedbe evra. Slovenija bo morala sprejeti evro kot svojo nacionalno valuto, ko bodo za to izpolnjeni zahtevani pogoji, in nima t.i. "opt-out" možnosti, kakor jo imata Velika Britanija in Danska. Pred pristopom k EU je morala Slovenija prevzeti tudi evropske predpise, ki se nanašajo na EMU (t.i. EMU acquis). Gre za določbe v zvezi s prostim pretokom kapitala, neodvisnostjo centralne banke, osnovnim ciljem monetarne politike in prepovedjo financiranja javnega sektorja s strani centralne banke. EMU acquis obsega tudi prepoved priviligiranega dostopa javnega sektorja do finančnih institucij. Poleg tega pa je bilo treba zagotoviti zdrav bančni sistem in finančno stabilnost v državi. 3.2 Pristopna faza V fazi po pristopu k EU Slovenija sodeluje v EMU, vendar ima status države z odstopanjem glede uvedbe evra. Akt o pogojih pristopa v četrtem členu določa, da vse nove države članice od dne pristopa k EU sodelujejo v ekonomski in monetarni uniji (EMU) kot države članice z odstopanjem po členu 122 Pogodbe o ustanovitvi Evropske Skupnosti (PES). To pomeni, da za Slovenijo po pristopu k EU veljajo določbe, ki se nanašajo na ekonomsko unijo, ne pa tudi tiste, ki se nanašajo na monetarno unijo. Slovenija mora upoštevati pravila koordinacije ekonomskih politik in se izogibati čezmernim javnofinančnim primanjkljajem. Kot članica EU si mora Slovenija prizadevati za izpolnitev vseh konvergenčnih kriterijev za uvedbo evra. Politika deviznega tečaja je bila do pristopa k EU v pristojnosti posamezne države pristopnice, po pristopu k EU pa jo je treba obravnavati kot zadevo skupnega interesa. Do uvedbe evra je monetarna politika v

2 Evropski svet je na sestanku junija 1993 v Kopenhagnu določil kriterije za ocenjevanje pripravljenosti pridruženih članic iz Srednje in Vzhodne Evrope za polnopravno članstvo v EU.

20

pristojnosti Banke Slovenije. Banka Slovenije je postala z vstopom v EU del ESCB (ne pa tudi Evrosistema), guverner Banke Slovenije pa je postal član Razširjenega sveta ECB. Faza sodelovanja v ERM II se je začela 28. 06. 2004 z vstopom Slovenije v ERM II in bo trajala najmanj dve leti. V ERM II so valute držav članic EU, ki niso uvedle evra in sodelujejo v tem sistemu, vezane na evro, vendar lahko tečaj valute niha znotraj določenega razpona. V medsebojnem dogovoru se določi centralni tečaj do evra za valuto vsake države članice EU zunaj evroobmočja. Standardni razpon nihanja znaša ± 15 odstotkov centralnega tečaja, lahko pa se dogovori tudi ožji razpon. Država članica EU, ki ni uvedla evra, se sicer sama odloči o tem, kdaj bo svojo valuto vključila v ta sistem, vendar se to od nje pričakuje. Dvoletno sodelovanje v ERM II je eden izmed pogojev za uvedbo evra. V tej fazi se samostojnost monetarne politike zmanjša. Politika deviznega tečaja je osredotočena na stabilnost tečaja glede na evro. Na zahtevo Slovenije so ministri držav območja evra in predsednik Evropske centralne banke po izvedenem skupnem postopku, v katerem je bila udeležena Evropska komisija, in po posvetovanju z ekonomsko-finančnim odborom Evropskega parlamenta, s soglasjem 27. junija 2004 sklenili, da vključijo slovenski tolar v mehanizem deviznih tečajev ERM II. Določen je bil centralni tečaj 1 € = 239,640 SIT. Tečaj lahko okoli centralnega tečaja niha v dogovorjenih mejah, ki znašajo ± 15 odstotkov. Obvezni interventni devizni tečaji so bili določeni z veljavnostjo od 28. junija 2004. Slovenija – slovenski tolar (SIT)

tečaj na zgornji meji 275,586 osrednji tečaj 239,640 tečaj na spodnji meji 203,694

Zakon o dvojnem označevanju cen v tolarjih in evrih predvideva dve obdobji dvojnega označevanja cen: - Obdobje obveznega informativnega dvojnega označevanja cen se je začelo 1. marca

2006 in se bo končalo na dan določitve tečaja zamenjave. Tečaj zamenjave je nepreklicno in trajno menjalno razmerje med tolarjem in evrom, ki ga bo določil Svet EU. V tem obdobju morajo biti cene označene v tolarjih in evrih hkrati ter preračunane po centralnem tečaju (1 € = 239,640 SIT).

- Obdobje dvojnega označevanja cen pa se bo začelo naslednji dan po določitvi tečaja zamenjave in se bo končalo šest mesecev po uvedbi evra. Cene bodo preračunane po tečaju zamenjave. Če bosta centralni tečaj in tečaj zamenjave enaka, novega preračunavanja cen ne bo.

Ves čas trajanja dvojnega označevanja cen morajo biti cene za blago in storitve označene v obeh valutah in objavljene tako, da jih lahko potrošnik enostavno in nedvoumno prebere ter primerja.

21

3.2.1 Ureditev ERM II Zakonsko ogrodje ERM II (Exchange Rate Mechanism II – mehanizem deviznih tečajev II) je urejeno z resolucijo Evropskega sveta o ustanovitvi mehanizma deviznih tečajev, natančni operativni postopki pa s pogodbo med ECB in nacionalnimi centralnimi bankami zunaj evroobmočja. ERM II deluje kot sistem za uravnavanje deviznih tečajev med valutami držav pristopnic, ki sodelujejo v mehanizmu, in evrom, ki igra vlogo konvergenčnega merila za pridružitev v evroobmočje. Pri tem je treba izpostaviti, da je stabilnost deviznega tečaja izrecno podrejena primarnemu cilju stabilnosti cen. Na podlagi teh dokumentov lahko izpostavimo tri pomembnejša področja: - določitev centralne paritete do evra, - določitev tečajnega koridorja, - intervencija (Novak in Kovačič 2004, 45-50). Odločitev o pariteti do evra bo določena s skupno pogodbo med ministri držav članic evroobmočja, ECB in ministri ter guvernerji držav pristopnic v mehanizem. Pristopnice so dolžne svojo monetarno in gospodarsko politiko voditi v smeri zagotavljanja stabilnosti in v primeru pritiskov braniti določeno pariteto. Vse pogodbene strani, vključno z ECB, imajo pravico sprožiti postopek o ponovni presoji paritete. Tečajni koridor okrog paritete je določen v višini ± 15 odstotkov. Na zahtevo pristopnic je lahko tečajni koridor tudi ožji. Pri odločitvi o ožjem tečajnem koridorju v nasprotju z običajnim postopkom niso vključeni drugi ministri in guvernerji pristopnic. Vse strani imajo tudi pravico zahtevati ponovno oceno primernosti ožjega tečajnega koridorja. Intervencije so na robovih tečajnega koridorja praviloma avtomatične in neomejene. Posamezne pristopnice se lahko dogovorijo tudi o koordinirani intervenciji znotraj tečajnega koridorja. ECB in nacionalne centralne banke lahko avtomatično intervencijo opustijo v primeru, ko bi prišlo do konflikta s temeljnim ciljem, in sicer s stabilnostjo cen. 3.2.2 Maastrichtski oziroma nominalni konvergenčni kriteriji Maastrichtski konvergenčni kriteriji so merila pripravljenosti držav članic EU za priključitev v EMU in s tem za prevzem skupne valute evra. Opredeljeni so v Pogodbi o Evropski uniji iz leta 1992, znani kot maastrichtski pogodbi, odtod tudi njihovo ime. Opredeljeni so v tekstu pogodbe (člen 121), precizneje pa so definirani v protokolih k pogodbi. Formalno gre za štiri, vsebinsko pa za pet konvergenčnih kriterijev, saj enega od njih (javnofinančni položaj) merijo z dvema meriloma. V celoti gledano merijo nominalno konvergenco, stopnjo usklajenosti makroekonomskih politik, predvsem monetarne in fiskalne politike. Kandidatke za priključitev k EMU morajo izpolnjevati vseh pet maastrichtskih konvergenčnih kriterijev, da bi se lahko kvalificirale za prevzem evra.

22

Maastrichtske kriterije lahko razdelimo na tri monetarne in dva fiskalna konvergenčna kriterija: 1. Inflacija: Letna stopnja inflacije ne sme presegati referenčne vrednosti, ki jo določa

povprečje inflacijskih stopenj treh držav članic EU z najnižjo stopnjo inflacije, povečano za 1,5 odstotne točke.

2. Obrestna mera: Dolgoročna obrestna mera ne sme presegati referenčne vrednosti, ki jo določa povprečje dolgoročnih obrestnih mer treh držav članic EU z najnižjo stopnjo inflacije, povečano za 2 odstotni točki.

3. Stabilnost deviznega tečaja: Valuta mora vsaj dve leti sodelovati v evropskem mehanizmu deviznih tečajev (ERM II) in upoštevati njegove normalne meje dopustnih nihanj deviznega tečaja okrog centralnega tečaja, brez večjih pritiskov na deviznih trgih in brez devalvacije valute na lastno iniciativo.

4. Javnofinančni deficit: Javnofinančni deficit ne sme presegati 3 odstotkov BDP. 5. Javnofinančni dolg: Javnofinančni dolg ne sme presegati 60 odstotkov BDP (Lavrač

2004, 13-21). Prvi trije so monetarni, zadnja dva pa fiskalna konvergenčna kriterija. Teh pet maastrichtskih konvergenčnih kriterijev strokovna javnost dobro pozna, manj znano pa je dejstvo, da se v maastrichtski pogodbi omenjajo še dodatni konvergenčni kriteriji, kot so plačilnobilančno stanje na tekočem računu, gibanje stroškov dela na enoto in drugih indeksov cen itd. Prav tako je potrebno izpolniti pravni konvergenčni kriterij, tj. zagotoviti skladnost nacionalne zakonodaje z določbami Pogodbe o ustanovitvi Evropske skupnosti. Ocenjevanje izpolnjevanja maastrichtskih konvergenčnih kriterijev temelji na natančno določenih metodoloških opredelitvah in postopkih ter na podlagi uradnih usklajenih podatkov. Oceno opravita Evropska komisija in Evropska centralna banka v svojih konvergenčnih poročilih, ki so podlaga za odločitev ustreznih organov EU, konkretno Evropskega sveta ob upoštevanju mnenja Evropskega parlamenta, glede pripravljenosti države kandidatke za prevzem evra. Oceno glede izpolnjevanja konvergenčnih kriterijev se lahko opravi na zahtevo države kandidatke, sicer pa redno vsaki dve leti. Ocena temelji na podatkih tekočega oziroma preteklega leta. Med oceno, da država izpolnjuje konvergenčne kriterije, in dejansko vključitvijo države v EMU mora preteči nekaj časa, ki ga zahtevajo zapleteni administrativni postopki, recimo vsaj nekaj mesecev.

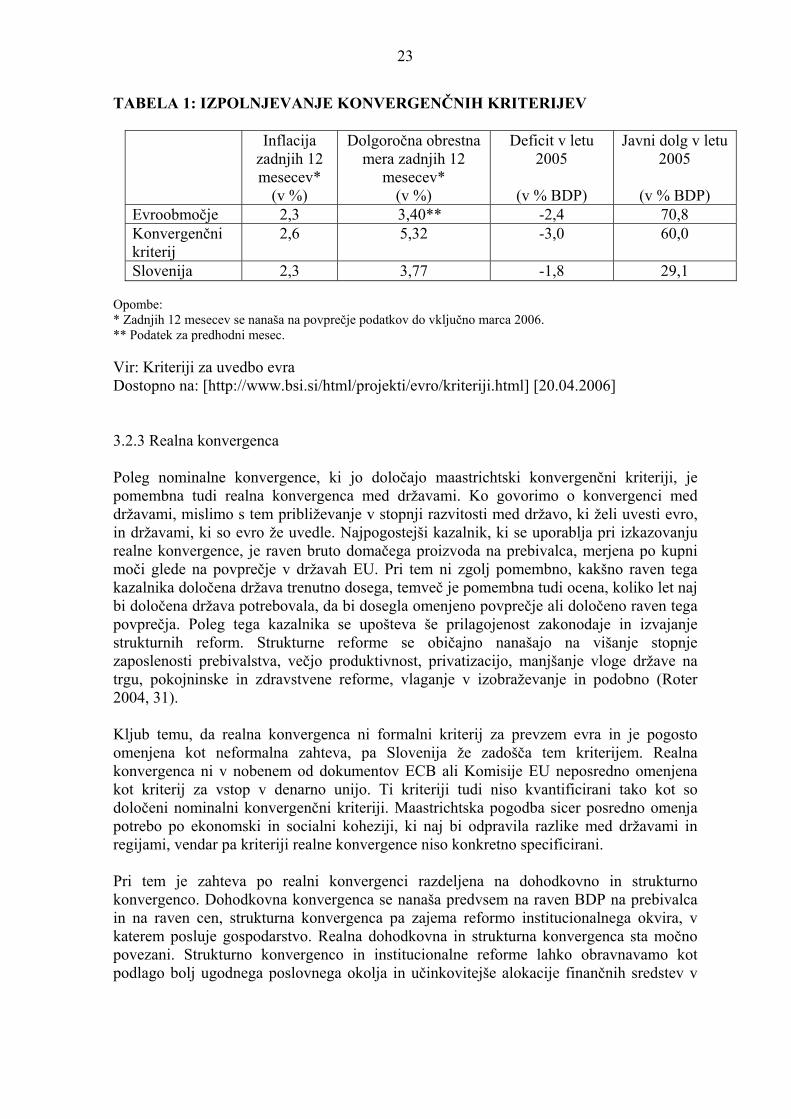

23

TABELA 1: IZPOLNJEVANJE KONVERGENČNIH KRITERIJEV

Inflacija zadnjih 12 mesecev*

(v %)

Dolgoročna obrestna mera zadnjih 12

mesecev* (v %)

Deficit v letu 2005

(v % BDP)

Javni dolg v letu 2005

(v % BDP)

Evroobmočje 2,3 3,40** -2,4 70,8 Konvergenčni kriterij

2,6 5,32 -3,0 60,0

Slovenija 2,3 3,77 -1,8 29,1 Opombe: * Zadnjih 12 mesecev se nanaša na povprečje podatkov do vključno marca 2006. ** Podatek za predhodni mesec. Vir: Kriteriji za uvedbo evra Dostopno na: [http://www.bsi.si/html/projekti/evro/kriteriji.html] [20.04.2006] 3.2.3 Realna konvergenca Poleg nominalne konvergence, ki jo določajo maastrichtski konvergenčni kriteriji, je pomembna tudi realna konvergenca med državami. Ko govorimo o konvergenci med državami, mislimo s tem približevanje v stopnji razvitosti med državo, ki želi uvesti evro, in državami, ki so evro že uvedle. Najpogostejši kazalnik, ki se uporablja pri izkazovanju realne konvergence, je raven bruto domačega proizvoda na prebivalca, merjena po kupni moči glede na povprečje v državah EU. Pri tem ni zgolj pomembno, kakšno raven tega kazalnika določena država trenutno dosega, temveč je pomembna tudi ocena, koliko let naj bi določena država potrebovala, da bi dosegla omenjeno povprečje ali določeno raven tega povprečja. Poleg tega kazalnika se upošteva še prilagojenost zakonodaje in izvajanje strukturnih reform. Strukturne reforme se običajno nanašajo na višanje stopnje zaposlenosti prebivalstva, večjo produktivnost, privatizacijo, manjšanje vloge države na trgu, pokojninske in zdravstvene reforme, vlaganje v izobraževanje in podobno (Roter 2004, 31). Kljub temu, da realna konvergenca ni formalni kriterij za prevzem evra in je pogosto omenjena kot neformalna zahteva, pa Slovenija že zadošča tem kriterijem. Realna konvergenca ni v nobenem od dokumentov ECB ali Komisije EU neposredno omenjena kot kriterij za vstop v denarno unijo. Ti kriteriji tudi niso kvantificirani tako kot so določeni nominalni konvergenčni kriteriji. Maastrichtska pogodba sicer posredno omenja potrebo po ekonomski in socialni koheziji, ki naj bi odpravila razlike med državami in regijami, vendar pa kriteriji realne konvergence niso konkretno specificirani. Pri tem je zahteva po realni konvergenci razdeljena na dohodkovno in strukturno konvergenco. Dohodkovna konvergenca se nanaša predvsem na raven BDP na prebivalca in na raven cen, strukturna konvergenca pa zajema reformo institucionalnega okvira, v katerem posluje gospodarstvo. Realna dohodkovna in strukturna konvergenca sta močno povezani. Strukturno konvergenco in institucionalne reforme lahko obravnavamo kot podlago bolj ugodnega poslovnega okolja in učinkovitejše alokacije finančnih sredstev v

24

prihodnosti, medtem ko realno dohodkovno konvergenco običajno merimo z BDP na prebivalca, kar je tudi pokazatelj razvitosti države. Pri strukturni konvergenci se srečamo s problemom merjenja le-te, saj ni neposredno merljiva. Uporabimo lahko le rezultate anket, kakršna je anketa Svetovne banke o kakovosti državne uprave, ki vključuje kazalce odgovornosti vlade pri njenih odločitvah, stopnjo razvitosti pravnega sistema, učinkovitost državne uprave in kakovost pravne ureditve (Banka Slovenije in Vlada Republike Slovenije 2003, 29). 3.3 Uvedba evra SLIKA 3: PREDVIDEN POTEK UVEDBE EVRA

Vir: O evru Dostopno na: [www.evro.si] [28.04.2006] Gospodarski razlogi uvedbe evra so: - evro kot enotna evropska valuta odpravlja nihanja deviznih tečajev nacionalnih valut in

s tem stabilizira notranji trg, - globalizacija naložb evropskih podjetij zahteva večjo finančno stabilnost in manjše

stroške rabe denarja za financiranje mednarodnih naložb, - odpravljanje valutnih tveganj in transakcijskih stroškov pospešuje ponudbo cenejšega

kapitala na skupnem evropskem trgu, hkrati pa zagotavlja uspešno prepletanje nacionalnih finančnih trgov,

- konvergenčni kriteriji, določeni kot osnova za uresničitev EMU, so temelj za zdravo ekonomsko rast držav in ekonomski pogoj za uspešno uvedbo skupnega denarja (Ferlinc in Ješovnik 2002, 13-14).

Politični razlogi za uvedbo evra so naslednji: - EMU kaže integracijsko pripravljenost držav članic EU, zato njeno delovanje pozitivno

vpliva na poglabljanje evropskega procesa združevanja, - po uvedbi enotne valute se utegne politična moč EU mednarodno povečati,

25

- uvedba evra daje možnost, da se premagajo nasprotovanja in otopelosti glede potrebnih strukturnih reform,

- interes EMU je, da bi bil evro denarna protiutež ameriškemu dolarju; obstaja želja, da bi evro nadomestil ameriški dolar kot svetovno valuto, skupni izvoz držav EMU pa naj bi presegel delež ameriškega izvoza v svetovni trgovini,

- interes držav članic EMU je tudi, da bi evro vplival na mednarodni prestiž držav članic. Faza uvedbe evra nastopi po izpolnitvi zahtevanih konvergenčnih kriterijev. Izpolnjevanje le-teh ocenjujeta Evropska komisija in Evropska centralna banka v konvergenčnih poročilih najmanj enkrat na vsaki dve leti ali na zahtevo države članice EU, ki še ni uvedla evra. Svet EU, v sestavi finančnih ministrov nato na predlog Evropske komisije po posvetovanju z Evropskim parlamentom in po razpravi v Evropskem svetu s kvalificirano večino, odloči, ali določena država članica izpolnjuje potrebne pogoje za uvedbo evra. V praksi celoten postopek traja pol leta. Ko bo Slovenija uvedla evro, bo Banka Slovenije postala del Evrosistema in prenesla pristojnost glede vodenja monetarne politike na Evrosistem. Guverner Banke Slovenije pa bo postal član Sveta ECB. Evro bo uveden kot zakonito plačilno sredstvo, ki bo zamenjal tolar po nepreklicno določenem tečaju. Prvega januarja 2007 bo evro postal naš denar. Takrat se bo začel dvojni obtok tolarjev in evrov, ki se bo zaključil 14. januarja 2007. S prvim januarjem bo začel teči tudi rok za zamenjavo tolarjev za evre: do 1. marca 2007 bo mogoče menjati kovance in bankovce brezplačno v poslovnih bankah in hranilnicah, po tem datumu pa bomo lahko brez časovne omejitve in brezplačno bankovce zamenjali pri Banki Slovenije, ki bo sprejemala tudi kovance, vendar le-te samo do konca leta 2016.

26

4 MONETARNA IN FISKALNA POLITIKA 4.1 Slovenija na poti iz monetarne suverenosti v monetarno integracijo Monetarna suverenost, ki v izhodišču pripada vsaki državi, je nedvomno vrednota sama po sebi. Obstoj lastne valute in lastne centralne banke ima določen simbolni in prestižni pomen, možnost vodenja samostojne monetarne politike omogoča izbiro optimalne sestave makroekonomskih politik, možnost vodenja samostojne deviznotečajne politike pa pomaga uravnavati mednarodno konkurenčnost domačega gospodarstva in izravnavati plačilno bilanco. Kljub nedvomnim prednostim monetarne suverenosti se države lahko odločajo za monetarno integracijo, če v tem vidijo prednosti, ki pretehtajo nad njenimi slabostmi (izgubo neodvisne monetarne in deviznotečajne politike kot posledico odpovedovanja lastni monetarni suverenosti). Slovenija se mora zaradi vstopa v EU vključiti v njeno monetarno integracijo in se v končni fazi vključiti v njeno monetarno unijo, torej prevzeti evro kot skupno valuto. Ob vključitvi v območje evra se bo Slovenija morala odpovedati svoji monetarni suverenosti in jo prenesti v roke evropskih nadnacionalnih monetarnih oblasti, konkretno v roke Evropskega sistema centralnih bank (ESCB). Za monetarno suverenost je najpomembnejše vprašanje ali država članica monetarne unije še lahko vodi samostojno monetarno politiko. Iz same definicije monetarne unije izhaja, da posamezne države članice ne morejo več voditi lastne monetarne politike. Določanje in vodenje skupne monetarne politike je v evropski monetarni uniji centralizirano, prenešeno na nadnacionalno monetarno oblast – organe odločanja Evropske centralne banke (ECB). Ti določajo cilj monetarne politike, monetarno strategijo, instrumente in postopke izvajanja skupne monetarne politike na celem področju monetarne unije. Država članica sama nima več vzvodov za vodenje samostojne monetarne politike, pač pa le sodeluje v določanju in izvajanju skupne monetarne politike. Z vidika monetarne politike postane država v monetarni uniji podobna regiji znotraj države. Monetarna politika se določa za področje monetarne unije skupno, glede na potrebe evroobmočja kot celote, ne pa glede na specifičnosti (strukturne in ciklične značilnosti posamezne članice, njene želje in potrebe glede monetarne politike) posamezne države članice – zdaj "monetarne regije" v monetarni uniji kot celoti. Vloga posamezne države članice, ki izhaja iz deljene skupne monetarne suverenosti je, da sodeluje v organih ECB pri določanju skupne monetarne politike in da operativno izvaja skupno določeno monetarno politiko na svojem območju glede na navodila ECB. Slovenija kot članica Evropske monetarne unije se bo odrekla lastni valuti in prevzela skupno valuto evro. S tem bo izgubila tudi lastni devizni tečaj in možnost uporabljati politiko deviznega tečaja kot instrument mednarodne konkurenčnosti oziroma kot mehanizem plačilnobilančnega prilagajanja. Obstajal bo le še skupni devizni tečaj, to je tečaj evra navzven, do dolarja in drugih valut izven evroobmočja. V skupni tečajni politiki, enako kot v skupni monetarni politiki, bo Slovenija kot vsaka druga članica monetarne unije sodelovala glede na svoj delež in pomen pri odločanju. Sklenemo lahko, da tako monetarna kot tečajna politika v okviru monetarne unije še delujeta, vendar sta

27

centralizirani na skupnem nivoju. Monetarna in tečajna politika sta torej še vedno na razpolago, vendar le za monetarno unijo kot celoto, za vodenje makroekonomskih politik in reševanje težav monetarne unije kot celote, ne pa več na razpolago za reševanje lokalnih (zdaj za evropsko monetarno unijo "regionalnih") monetarnih problemov, s katerimi se srečujejo posamezne države članice. Nacionalne centralne banke držav članic bodo v evropski monetarni uniji še obstajale, vendar le kot del ESCB. Vloga slovenske centralne banke se bo pokazala v sodelovanju pri določanju skupne monetarne politike in pri izvajanju te na svojem območju. Sodelovala bo v organih odločanja v ECB. V ESCB kot nadnacionalni monetarni oblasti monetarne unije in pri izvajanju skupne monetarne politike bo imela slovenska centralna banka vlogo neke vrste izpostave oziroma agenta ECB. Slovenska centralna banka bo nekatere samostojne funkcije obdržala, predvsem regulacijo in nadzor domačega bančnega sistema. Ostaja pa problem Slovenije kot male države in njenega dejanskega pomena in teže pri odločanju v ESCB. V organih odločanja ECB bo imela slovenska centralna banka sicer formalno enake možnosti kot druge članice, vendar je dejanski vpliv posamezne članice vendarle pogojen z velikostjo države in njeno ekonomsko močjo (Lavrač, Prispevek za SGRS, 2-4). 4.2 Nekateri problemi in dileme slovenske monetarne politike s stališča vključevanja Slovenije v Evropsko monetarno unijo V nadaljevanju obravnavamo, kako se nekateri problemi in dileme slovenske monetarne politike kažejo v luči slovenskega vključevanja v EMU. Gre za vprašanje, ali se bodo ti problemi in dileme zaradi tega povečali, zmanjšali, odpravili ali predrugačili, ko bo Slovenija vstopila v območje evra. Omenimo nekaj najodmevnejših: a) Slovenija kot majhno denarno področje: Z vključitvijo v EMU bo Slovenija postala del velikega denarnega področja evra. Postala bo "monetarna regija" velikega monetarnega prostora. Lastne monetarne in deviznotečajne politike Slovenija ne bo več imela, skupna pa ne bo njena neposredna skrb. Problem ni več občutljivost malega denarnega področja in obramba pred močnimi tujimi vplivi, pač pa vprašanje, ali skupna monetarna politika ustreza specifičnim značilnostim (gospodarska struktura, ciklični razvoj, transmisijski mehanizem) slovenskega gospodarstva, in ali alternativni "regionalni" mehanizmi prilagajanja za Slovenijo lahko učinkovito delujejo, tako da lahko nadomestijo izgubo lastne monetarne in deviznotečajne politike. Problem malega denarnega področja se kaže tudi v majhnem dejanskem vplivu na skupno odločanje v EMU. b) Kapitalni prilivi: Z vstopom Slovenije v območje evra se vprašanje občutljivosti na velike pretoke kapitala s tujino postavlja drugače kot doslej. Predvsem znotraj EU ne bo več deviznih tečajev, ki bi jih špekulativni kapital lahko napadal v pričakovanju njihovih sprememb. Tudi obrestne mere se bodo že v prehodnem obdobju približale in nato praktično izravnale znotraj evroobmočja, tako da tudi ta razlog ne bo deloval na nekontrolirane pretoke kapitala.

28

c) Kontrola večih neposrednih ciljev monetarne politike: Končni cilj monetarne politike v Sloveniji je bil v celotnem obdobju stabilnost domače valute. Ta ima sicer dva vidika, zunanjega (stabilnost deviznega tečaja) in notranjega (stabilnost cen). Pri določanju monetarne strategije in neposrednega cilja monetarne politike je Banka Slovenije slonela predvsem na monetarnem targetiranju, to je kontroli monetarnih agregatov (najprej M1 in kasneje M3) z namenom zniževanja domače stopnje inflacije. Vendar pa je hkrati in v mejah tega primarnega neposrednega cilja v razmerah presežnih deviznih prilivov vodila tudi aktivno politiko deviznega tečaja z intervencijo na deviznem trgu. Iz tega izhajajoča konfliktnost je povzročala določene probleme in stroške monetarne politike. Ko bo Slovenija v EMU, tega problema ne bo več, ker ne bo imela v rokah niti samostojne monetarne niti samostojne deviznotečajne politike. d) Preglednost, številnost in medsebojna usklajenost instrumentov monetarne politike: Z vstopom Slovenije v EMU tega problema ne bo več, število monetarnih instrumentov ECB je opredeljeno in omejeno, so pregledni in notranje konsistentni ter povezani s konkretnimi cilji skupne monetarne politike. Izrecni statutarni cilj ECB glede vodenja skupne monetarne politike je stabilnost cen, monetarna politika pa mora podpirati tudi druge ekonomske politike EU, vendar le, če to ne gre na škodo stabilnosti cen. e) Vpliv centralne banke na monetarne agregate in na inflacijo ter na rast in zaposlenost: To se pokaže kot problem skupne monetarne politike. Po državah sicer delujejo različni transmisijski mehanizmi, skupna monetarna politika pa je naravnana na povprečne razmere, torej za evroobmočje kot celoto (Lavrač, Prispevek za SGRS, 5-7). 4.3 Medsebojna povezanost monetarne, deviznotečajne, fiskalne in dohodkovne politike po vstopu Slovenije v EMU Po vstopu v EMU Slovenija ne bo imela več lastne valute in možnosti vodenja samostojne monetarne politike. Glede na svojo velikost in dejstvo, da pri skupni monetarni politiki sodelujejo vse v EMU vključene države, bo vpliv Slovenije na skupno evropsko monetarno politiko le simboličen. Skupna monetarna politika bo lahko odstopala od monetarne politike, ki bi Sloveniji specifično ustrezala, podobno kot skupna monetarna politika v državi po definiciji ne more ustrezati prav vsaki regiji v državi. Države evroobmočja kot celota imajo še vedno na razpolago monetarno politiko, ki jo lahko uporabijo v primeru simetričnih šokov, ki prizadenejo evroobmočje kot celoto. Za asimetrične šoke, ki bi prizadeli le posamezno državo članico, v našem primeru le Slovenijo, pa monetarne politike ne bo več na razpolago, nadomestiti jo bodo morale druge politike oziroma drugi mehanizmi prilagajanja. Deviznotečajna politika je neločljivo povezana z monetarno politiko. Ker bo Slovenija zaradi prevzema skupne valute izgubila lastno valuto, bo izgubila tudi svoj devizni tečaj. S tem bo seveda za Slovenijo izgubljena tudi možnost vodenja deviznotečajne politike, kar je nujna posledica vključitve v monetarno unijo. Izguba deviznotečajnega instrumenta prilagajanja je nedvomno najpomembnejši strošek vključevanja v monetarno unijo.

29

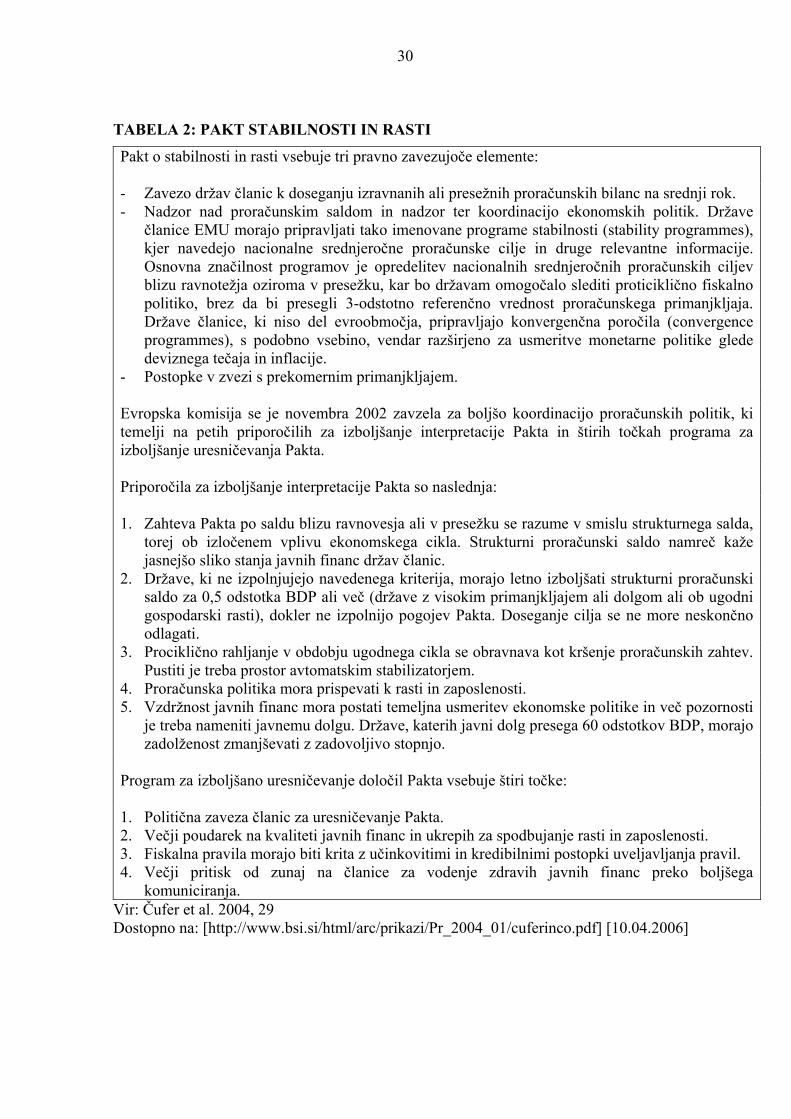

Slovenija po vstopu v EMU ne bo mogla več popravljati svoje mednarodne konkurenčnosti in izravnavati svoje plačilne bilance s korekcijami nominalnega deviznega tečaja. V primeru asimetričnih šokov tega mehanizma prilagajanja ne bo na razpolago, morali ga bodo nadomestiti alternativni mehanizmi prilagajanja. Glede na to, da Slovenija po vstopu v EMU ne bo imela več lastne monetarne in deviznotečajne politike, bi moralo večje breme makroekonomske stabilizacije pasti na nacionalno fiskalno politiko. Fiskalna politika v EMU v načelu ostaja v rokah držav članic. Vendar pa je, zaradi svoje povezanosti z monetarno politiko oziroma konkretno zato, da države ne bi s preveč ekspanzivno fiskalno politiko ogrožale skupno monetarno politiko in stabilnost cen kot njen končni cilj, manevrski prostor nacionalnih fiskalnih politik v EMU močno omejen. Že pred vstopom v območje evra morajo članice izpolniti maastrichtske konvergenčne kriterije glede javnofinančnega deficita in javnega dolga, ki opredeljujejo zgornjo dopustno mejo teh dveh kazalcev (3 odstotke in 60 odstotkov BDP). Pogodba o EU govori o obveznosti izogibanja pretiranim javnofinančnim deficitom in o procedurah za zagotavljanje le-te. Pakt stabilnosti in rasti, ki (razen nekaterih obveznosti in sankcij) velja za vse članice EU, operacionalizira koncept pretiranih javnofinančnih deficitov in opredeljuje postopke in sankcije v primeru neizpolnjevanja njegovih določb. Pakt stabilnosti in rasti omejuje javnofinančne deficite na 3 odstotke BDP, vendar zahteva srednjeročno izravnane javnofinančne proračune, da bi države v primeru recesije lahko vodile aktivnejšo fiskalno politiko, hkrati pa ne presegle omenjene zgornje meje javnofinančnega deficita (Lavrač, Prispevek za SGRS, 14-17).

30

TABELA 2: PAKT STABILNOSTI IN RASTI

Pakt o stabilnosti in rasti vsebuje tri pravno zavezujoče elemente: - Zavezo držav članic k doseganju izravnanih ali presežnih proračunskih bilanc na srednji rok. - Nadzor nad proračunskim saldom in nadzor ter koordinacijo ekonomskih politik. Države

članice EMU morajo pripravljati tako imenovane programe stabilnosti (stability programmes), kjer navedejo nacionalne srednjeročne proračunske cilje in druge relevantne informacije. Osnovna značilnost programov je opredelitev nacionalnih srednjeročnih proračunskih ciljev blizu ravnotežja oziroma v presežku, kar bo državam omogočalo slediti proticiklično fiskalno politiko, brez da bi presegli 3-odstotno referenčno vrednost proračunskega primanjkljaja. Države članice, ki niso del evroobmočja, pripravljajo konvergenčna poročila (convergence programmes), s podobno vsebino, vendar razširjeno za usmeritve monetarne politike glede deviznega tečaja in inflacije.

- Postopke v zvezi s prekomernim primanjkljajem. Evropska komisija se je novembra 2002 zavzela za boljšo koordinacijo proračunskih politik, ki temelji na petih priporočilih za izboljšanje interpretacije Pakta in štirih točkah programa za izboljšanje uresničevanja Pakta. Priporočila za izboljšanje interpretacije Pakta so naslednja: 1. Zahteva Pakta po saldu blizu ravnovesja ali v presežku se razume v smislu strukturnega salda,

torej ob izločenem vplivu ekonomskega cikla. Strukturni proračunski saldo namreč kaže jasnejšo sliko stanja javnih financ držav članic.

2. Države, ki ne izpolnjujejo navedenega kriterija, morajo letno izboljšati strukturni proračunski saldo za 0,5 odstotka BDP ali več (države z visokim primanjkljajem ali dolgom ali ob ugodni gospodarski rasti), dokler ne izpolnijo pogojev Pakta. Doseganje cilja se ne more neskončno odlagati.

3. Prociklično rahljanje v obdobju ugodnega cikla se obravnava kot kršenje proračunskih zahtev. Pustiti je treba prostor avtomatskim stabilizatorjem.

4. Proračunska politika mora prispevati k rasti in zaposlenosti. 5. Vzdržnost javnih financ mora postati temeljna usmeritev ekonomske politike in več pozornosti

je treba nameniti javnemu dolgu. Države, katerih javni dolg presega 60 odstotkov BDP, morajo zadolženost zmanjševati z zadovoljivo stopnjo.

Program za izboljšano uresničevanje določil Pakta vsebuje štiri točke: 1. Politična zaveza članic za uresničevanje Pakta. 2. Večji poudarek na kvaliteti javnih financ in ukrepih za spodbujanje rasti in zaposlenosti. 3. Fiskalna pravila morajo biti krita z učinkovitimi in kredibilnimi postopki uveljavljanja pravil. 4. Večji pritisk od zunaj na članice za vodenje zdravih javnih financ preko boljšega

komuniciranja. Vir: Čufer et al. 2004, 29 Dostopno na: [http://www.bsi.si/html/arc/prikazi/Pr_2004_01/cuferinco.pdf] [10.04.2006]

31

Slovenija bo torej po vključitvi v EMU lahko uporabljala lastno fiskalno politiko za doseganje svojih makroekonomskih ciljev, vendar bo pri tem omejena z omenjenimi načeli pretiranih javnofinančnih deficitov, Paktom stabilnosti in rasti in z izpolnjevanjem fiskalnih konvergenčnih kriterijev. Možnosti skupne fiskalne politike, ki bi pomagala posameznim članicam v primeru, da jih v monetarni uniji prizadenejo asimetrični šoki, so v EMU zelo omejene zaradi obsega proračuna EU in strukture njegove porabe. Dohodkovna politika, zaradi izgube monetarne in deviznotečajne politike ter omejenih možnosti fiskalne politike, dobi v monetarni uniji novo dimenzijo, postane namreč v nekem smislu rezidualna politika prilagajanja v primeru asimetričnih šokov. Če v primeru asimetričnega šoka država članica nima na razpolago lastne monetarne politike in ima le omejeno možnost uporabe lastne fiskalne politike, pri tem pa ne more uporabljati devizni tečaj kot mehanizem plačilnobilančnega prilagajanja, ji ostane kot rezidualni mehanizem prilagajanja predvsem fleksibilnost trga dela, v prvi vrsti fleksibilnost plač. Možen instrument prilagajanja bi lahko bila tudi mobilnost delovne sile. Preostane torej dohodkovna politika, politika določanja plač, ki mora poskrbeti z zadostno fleksibilnostjo plač, tudi navzdol, za potrebno prilagajanje. Prek sprememb plač in njihovega vpliva na cene pride do sprememb relativnih cen med domačim gospodarstvom in gospodarstvi evroobmočja, ki obnovijo mednarodno konkurenčnost domačega gospodarstva in s tem prevzamejo potrebno plačilnobilančno prilagajanje. V nasprotnem primeru, če dohodkovne politike ni mogoče uporabljati kot alternativni oziroma rezidualni mehanizem prilagajanja, predvsem zaradi tega, ker so plače iz vrste razlogov nefleksibilne navzdol, lahko posledice asimetričnega šoka padejo na ekonomsko rast in zaposlenost, kar je končni in boleč strošek vključevanja v monetarno unijo v primeru nezadostne mednarodne konkurenčnosti domačega gospodarstva. Pri oblikovanju kombinacije ukrepov makroekonomskih politik za izpolnitev maastrichtskih kriterijev pa ni pomembno le, da so kriteriji izpolnjeni v smislu doseganja postavljenih številčnih ciljev. Pomembno je tudi, da se njihovo izpolnjevanje zagotovi na čim vzdržnejši način oziroma tako, da bo po vstopu v EMU zaradi predhodno precej restriktivne kombinacije ekonomskih politik zagotovljeno makroekonomsko ravnotežje. Ključen pomen za ohranjanje fiskalne stabilnosti že v obdobju do prevzema evra bo imelo na eni strani zagotavljanje stabilnosti prihodkov javnega sektorja, na drugi strani pa povečevanje prilagodljivosti javnih izdatkov. Slednje je ključno za lažjo absorpcijo evropskih sredstev zaradi preusmerjanja dela izdatkov v prednostna razvojna področja ter zaradi lažjega odzivanja na nihanja gospodarske aktivnosti in s tem prihodkov. Srednjeročno pa bo ključnega pomena znižanje deleža odhodkov v bruto domačem proizvodu, saj brez tega ni mogoče davčno razbremenjevanje gospodarstva. Na področju davčne politike je problematična zlasti visoka davčna obremenitev dela, ki pomembno vpliva na stroškovno konkurenčnost. Posebnost Slovenije je davek na izplačane plače, ki kljub zvišanju spodnje meje obdavčitve plač ostaja pomemben strošek za delodajalca. V skladu s ciljem povečevanja konkurenčnosti gospodarstva in spodbujanjem podjetništva je zato med najpomembnejšimi ukrepi javnofinančne politike postopna ukinitev davka na izplačane plače. V letu 2006 je predvideno znižanje stopnje davka na izplačane plače za 20 odstotkov, v letu 2007 za 40 odstotkov, v letu 2008 za 70

32

odstotkov, v letu 2009 pa bo davek v celoti ukinjen. Posledica tega bo tudi ustrezno znižanje odhodkov za plače v javnem sektorju (Republika Slovenija 2005, 4-5). Optimalna kombinacija makroekonomskih politik v razmerah EMU mora izhajati iz tega, da je država članica izgubila lastno monetarno in deviznotečajno politiko. Sodeluje v skupni evropski monetarni politiki, vendar s tako majhnim deležem, da dejansko ne more vplivati na njeno vodenje. Ključna postane zlasti vloga fiskalne politike in v določeni meri tudi dohodkovne politike. Pomembno je ustvariti predpogoje za učinkovito delovanje teh mehanizmov prilagajanja, predvsem zagotoviti večjo fleksibilnost trgov, zlasti trga dela, in z reformami na fiskalnem področju fiskalni politiki zagotoviti večjo prožnost in manevrski prostor, da lahko deluje kot glavni makroekonomski stabilizator v primeru asimetričnih šokov. 4.4 Potrebne prilagoditve in spremembe na področju denarne, fiskalne in plačne politike ter politike trga dela do uvedbe evra Glavni cilj ekonomske politike je doseči zadostno stopnjo nominalne konvergence, ki bo omogočila prevzem evra v začetku leta 2007. S Programom za vstop v ERM II in prevzem evra, ki sta ga novembra 2003 sprejeli Banka Slovenije in Vlada Republike Slovenije, sta se obe instituciji zavezali k hitremu vstopu v mehanizem deviznih tečajev ERM II in prevzemu evra že v začetku leta 2007. Za izpolnitev vseh maastrichtskih kriterijev ter za zagotovitev vzdržnosti makroekonomskih ravnovesij tudi v obdobju po prevzemu evra je treba še dodatno prilagoditi nekatere ključne usmeritve makroekonomskih politik. Zaradi jasno določenega datuma prevzema evra je večina makroekonomskih politik usmerjena k doseganju tega cilja, vendar takšne politike ne zagotavljajo nujno tudi ohranjanja makroekonomskih ravnotežij po prevzemu evra oziroma jih bo treba za obdobje po prevzemu ustrezno prilagoditi. Pri izpolnjevanju kriterijev namreč ni pomembno le, da so ti izpolnjeni v smislu doseganja postavljenih številčnih ciljev, temveč tudi, da se to zagotovi na čim bolj vzdržen način. Ta izziv nosilcem makroekonomskih politik je še toliko pomembnejši, ker se je vloga posameznih ekonomskih politik po vstopu Slovenije trajno spremenila. Možnosti denarne politike za odzivanje na spremembe v makroekonomskem okolju so se zmanjšale, pomen drugih politik, predvsem fiskalne, pa se je povečal. Za ohranjanje vzdržnosti doseženih ravnotežij je zato treba prilagoditi nekatere kratkoročne usmeritve makroekonomskih politik, sprejetih z namenom čim hitrejšega izpolnjevanja maastrichtskih kriterijev. Ključen pomen za ohranjanje fiskalne stabilnosti že v obdobju do prevzema evra bo imelo na eni strani zagotavljanje stabilnosti prihodkov javnega sektorja, na drugi strani pa povečevanje fleksibilnosti javnih izdatkov, kar bo povečalo možnost odzivanja fiskalne politike na morebitne šoke. Hkrati je z reformami na strani prihodkov, ki bi posegale v strukturo davčnega sistema in s tem povečale tveganje glede dodatnega nihanja prihodkov, smiselno počakati do obdobja po prevzemu evra. Na področju denarne politike bo najkasneje do prevzema evra treba zagotoviti uskladitev obrestnih mer, čeprav v vmesnem obdobju Banka Slovenije, zaradi razlik v inflaciji ter višini rizične premije na eni strani in zaradi zagotavljanja stabilnega tečaja tolarja na drugi strani, še lahko ohranja relativno

33

višje obrestne mere. Na področju dohodkovne politike veljavni socialni sporazum zmanjšuje tveganja neizpolnjevanja maastrichtskih kriterijev, zato je ohranjanje njegovih smernic potrebno tudi v letu 2006, po prevzemu evra pa bo določila sporazuma treba prilagoditi makroekonomsko bolj vzdržnim usmeritvam. Banka Slovenije mora do prevzema evra uskladiti raven obrestnih mer z obrestnimi merami evroobmočja. Ob koncu prvega četrtletja 2005 je bila obrestna mera refinanciranja pri Banki Slovenije za 1,5 odstotne točke višja od obrestne mere refinanciranja pri Evropski centralni banki, pri čemer je treba ta razkorak odpraviti najkasneje do prevzema evra v začetku leta 2007. Razkorak je delno posledica načina uravnavanja tečaja preko swap poslov in ohranjanja njihove relativno visoke ravni tudi po stabilizaciji tečaja tolarja, saj mora Banka Slovenije za zagotavljanje sodelovanja poslovnih bank ohranjati tudi relativno višjo obrestno mero. Delno pa je razkorak posledica makroekonomskih razmer, in sicer predvsem razlik v stopnjah inflacije in višini rizičnih premij. Pri zniževanju obrestnih mer bo ključnega pomena ohranjanje skladnosti med znižanjem inflacije in obrestnih mer oziroma zagotavljanje stabilne realne obrestne mere in s tem preprečevanju pritiskov, ki bi jih znižanje inflacije lahko imelo na povečevanje trošenja in posledično na rast cen. Povečanje konkurence in manjša odvisnost bank od poslovanja s centralno banko bo zlasti po vstopu v EMU povečala tveganje bančnega poslovanja. Nadaljnje znižanje obrestnih mer in povečana konkurenca na bančnem trgu na eni strani ter prenehanje zagotavljanja stabilnosti tečaja preko swap poslov in dolgoročnih depozitov bodo spremenile razmere, v katerih delujejo poslovne banke. Zaradi njihove dolgoletne vpetosti v poslovanje z Banko Slovenije pa obstaja tveganje, da banke niso zadosti pripravljene na opravljanje finančnega posredništva v tako spremenjenih razmerah. Bančni trg v Sloveniji je namreč še vedno plitek, saj je obseg bančne aktive v primerjavi z BDP še vedno pod ravnijo, ki bi bil po ocenah ravnovesen za našo gospodarsko razvitost. To tudi pomeni, da banke še niso sposobne zagotoviti vseh potrebnih storitev, ki bi podpirale hitrejšo gospodarsko rast, zato je poglabljanje bančnega in sploh finančnega sektorja pomemben razvojni izziv, ki bo prispeval tudi k višji gospodarski rasti. Na fiskalnem področju so kljub izpolnjevanju maastrichtskih kriterijev potrebne spremembe. Oba fiskalna kriterija bosta tudi v letošnjem letu ostala v dovoljenih okvirih pravil Pakta stabilnosti in rasti. Uresničitev nekaterih makroekonomskih tveganj, ki jih ocenjujemo kot možne, bi lahko poslabšala fiskalni položaj in primanjkljaj sektorja država približala zgornji dovoljeni meji 3 odstotkov BDP, vendar je tudi v tem primeru malo verjetno, da bi bila ta meja presežena. Vendar to še ne pomeni, da spremembe na fiskalnem področju niso potrebne. Izračuni kažejo, da bi podobna nihanja v stopnjah gospodarske rasti zaradi dejavnikov mednarodnega okolja, kot smo jim bili priča v zadnjih petih letih, ob drugih nespremenjenih okoliščinah lahko že pomenila preseganje dovoljene meje 3 odstotkov. Podrobnejša analiza sedanje fiskalne situacije namreč opozarja na nekatere strukturne probleme, ki predstavljajo izziv fiskalni politiki in zahtevajo njen čimprejšnji odziv, še zlasti, ker fiskalna politika po vstopu v ERM II in EMU nosi relativno večje breme zagotavljanja makroekonomske stabilnosti.

34