universidade estadual de santa catarina – udesc centro de...

TRANSCRIPT

UNIVERSIDADE ESTADUAL DE SANTA CATARINA – UDESC

CENTRO DE CIÊNCIAS DA ADMINISTRAÇÃO – ESAG

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

MAXIMO PORTO SELEME

FACILIDADES DO AMBIENTE ELETRÔNICO DE

NEGÓCIOS: O CASO DA SUPERCON.

FLORIANÓPOLIS

2009

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

1

MAXIMO PORTO SELEME

FACILIDADES DO AMBIENTE ELETRÔNICO DE

NEGÓCIOS: O CASO DA SUPERCON.

Dissertação apresentada como requisito à obtenção do grau de Mestre em Administração, do Curso de Mestrado Profissional em Administração, do Programa de Pós-Graduação da ESAG, na área de concentração: Gestão Estratégica das Organizações, linha de pesquisa: Gestão de Inovações e Tecnologias Organizacionais.

Orientador: Prof. Dr. Rubens Araújo de Oliveira

FLORIANÓPOLIS

2009

2

MAXIMO PORTO SELEME

FACILIDADES DO AMBIENTE ELETRÔNICO DE

NEGÓCIOS: O CASO DA SUPERCON.

Esta dissertação foi julgada adequada para a obtenção do Título de Mestre em Administração,

na área de concentração: Gestão Estratégica das Organizações, linha de pesquisa: Gestão de

Inovações e Tecnologias Organizacionais; e aprovada, em sua forma final, pelo Curso de

Mestrado Profissional em Administração, da Universidade do Estado de Santa Catarina, em

31 de agosto de 2009.

Banca Examinadora:

Orientador: _________________________________________

Professor Doutor Rubens Araújo de Oliveira

Universidade Estadual de Santa Catarina - UDESC

Membro interno: _________________________________________

Professor Doutor Arnaldo José de Lima

Universidade Estadual de Santa Catarina - UDESC

Membro interno: _________________________________________

Professor Doutor Julio da Silva Dias

Universidade Estadual de Santa Catarina - UDESC

Membro externo: ________________________________________

Professor Doutor Ari Oliveira Filho

Universidade Estácio de Sá

3

Dedico este trabalho às pessoas mais

importantes da minha vida, que sempre me

apoiaram e estimularam: minha mãe, meu pai,

minha esposa e minhas filhas.

4

AGRADECIMENTOS

A DEUS.

A minha mãe Nilva e a meu pai Abrão, que souberam conduzir-me aos dias de hoje

por um caminho de amor, educação, companheirismo e sabedoria, o qual me possibilitou

alcançar o sucesso e permitiu ser a pessoa que sou hoje.

A minha esposa Maria Olívia e as minhas filhas Marina e Maria Luiza, pelo apoio,

estímulo e compreensão por minha ausência, principalmente nos momentos em que me

dediquei a este trabalho.

A meu orientador professor Dr. Rubens Araújo de Oliveira, pela disposição,

empenho e disponibilidade em contribuir para a realização deste momento.

À Nexxera, por permitir-me realizar este trabalho, na pessoa de seu diretor Edenir

Silva.

A meu amigo Luciano Benvenutti Roncalio e a todos aqueles que – são tantos que se

torna impossível aqui nomear – contribuíram, direta ou indiretamente, para a realização do

presente trabalho.

5

RESUMO

SELEME, Maximo Porto. Facilidades do Ambiente Eletrônico de Negócios: o caso da SUPERCON. 2009. 87f. Dissertação (Mestrado Profissional em Administração – Área: Gestão de Inovações e Tecnologias Organizacionais) – Universidade do Estado de Santa Catarina – UDESC. Programa de Pós-Graduação em Administração, Florianópolis, 2009.

A dinâmica do sistema comercial, industrial e financeiro mudou muito nos últimos anos, por

isso ferramentas de gestão e de segurança se tornam cada vez mais necessárias. Em vista

disso, veio a determinação de desenvolver um trabalho que demonstrasse a aplicação prática

de ferramentas que poderiam auxiliar o gestor, principalmente no sentido de melhorar o

desempenho de sua empresa, além de proporcionar uma atualização de informação ao meio

acadêmico. Assim, este trabalho apresenta um estudo de caso da aplicação das ferramentas

virtuais do Ambiente Eletrônico de Negócios, da empresa Nexxera, na empresa SUPERCON,

com o objetivo de adequar e melhorar seu desempenho, tanto econômico quanto financeiro,

dentro do sistema produtivo no qual ela se insere. As relações comerciais no mundo, a cada

ano, desenvolvem-se com maior velocidade. Desse modo, empresas que antes mantinham

uma relação quase singular com um fornecedor e um grupo de clientes, nas quais um controle

básico das transações financeiras e contábeis era suficiente, começaram, com o crescimento

de sua planta, a encontrar sérias dificuldades em manter esse controle com a dinâmica e a

atualização necessárias a sua nova realidade. Diante da perspectiva de um crescimento do

mercado, da concorrência, das vendas e de mais fornecedores para atender sua produção,

tornou-se imprescindível uma visão mais completa do sistema em que agora a empresa se

encontrava. Considerando a aplicação de uma visão sistêmica no crescimento de sua rede

comercial e produtiva, fez-se necessário o uso de ferramentas virtuais de trabalho que

propiciassem um controle mais eficaz das transações financeiras, de pagamentos e

recebimentos, no relacionamento da empresa com seus clientes e fornecedores. O modelo até

então utilizado pela empresa SUPERCON, relativo a sua logística financeira com bancos ,

clientes e fornecedores, despendia muito tempo, uma vez que usava funcionários para

capturar, consolidar e conciliar os extratos bancários, o que levava, em média, quatro horas

diárias. Com o aprimoramento do controle, foi possível a integração das vendas, compras e

logística, através da troca eletrônica de arquivos, notas fiscais, conhecimento de embarques,

aviso de recebimentos, dentre outros documentos mercantis. Por meio de varredura eletrônica,

6

tornou-se possível controlar o desempenho dos fornecedores, distribuidores, clientes

comerciais, o que possibilitou chegar-se até a ponta, ou seja, ao cliente pessoa física, final das

vendas. A comunicação da cadeia de valor da empresa com os clientes e com os sistemas

financeiros amplia seu espaço no mercado mundial, o que demonstra o quanto a tecnologia é

fundamental para a integração das empresas aos mercados.

Palavras-chave: Ferramenta virtual. Ambiente eletrônico de negócios. Visão sistêmica.

Conciliação financeira.

7

ABSTRACT

SELEME, Maximo Porto. Facilities of the Business Electronic Environment: the SUPERCON case. 2009. 87p. Dissertation (Professional Administration Master – Field: Management of Innovation and Organizational Technologies) – University of Santa Catarina State – UDESC. Postgraduate Program in Administration, Florianopolis, Brazil, 2009.

The dynamics of the commercial, industrial and financial system has changed a lot in later

years, therefore more and more management tools are necessary. In view of this, I decided to

develop a work that showed the practical application of tools that could help the manager,

mainly in the sense of improve the company performance and promote information updated to

the Academy area. Then this work presents a case study with the virtual tools application of

the Business Electronic Environment, of the NEXXERA Company, in the SUPERCON

Company, with the objective to adapt and improve its performance, both economic and

financial, within the productive system in which they are inserted. Each year the business

connections have been faster developed in the world. Thus, companies that before had been

keeping a single relationship with the suppliers and a group of clients, in which a basic

control of the financial and account report dealings were enough, started, with the growth of

their plant, to find difficulties in keeping this control with the dynamics and updating that are

necessary to their new reality. Due to the perspective of the market, competitors, sells and

suppliers growing to demand its production, it becomes indispensable to have a more

complete vision of the system in which now the company was. Considering the application of

a systemic vision on growing of its commercial and productive network, it was necessary to

use work virtual tools that propitiated a more effective control of financial dealings, payments

and receivables, in the company’s relationship with its clients and suppliers. The model that

have been used by SUPERCON, concerning its financial logistics with banks, wasted time

because it used employees to capture, consolidate and reconcile the bank statements, that

spent at least four hours per diem. With the control improvement was possible the integration

among the sales department, purchase and logistic by electronic files exchange, invoices, bill

of lading, acknowledgment of receipts, among others commercial documents. Using an

electronic scanning became possible to control the suppliers, distributors and commercial

clients’ performance. Thus, it was possible to get the extremity, in other words, to the

physical person client at the end of the sale. The company value chain communication with

8

the clients and with the financial systems enlarges its space in the world market. So, this

demonstrates how the technology is fundamental for the Companies integration to the

markets.

Keywords: Virtual tools. Business electronic environment. Systemic vision. Financial

conciliation.

9

LISTA DE QUADROS

Quadro 1 – Bancos por origem de capital ........................................................................ 42

Quadro 2 – Custos de cobrança de um banco de grande porte ........................................ 44

Quadro 3 – Cobranças/mês .............................................................................................. 70

Quadro 4 – Pagamentos/mês ........................................................................................... 71

Quadro 5 – Gastos da Empresa SUPERCON/mês .......................................................... 71

Quadro 6 – Cronograma de Implantação na empresa SUPERCON ................................ 73

Quadro 7 – Sistema de cálculo – ROI .............................................................................. 79

Quadro 8 – Proposta financeira do Projeto ...................................................................... 80

10

LISTA DE ILUSTRAÇÕES

Figura 1 – Evolução do sistema comercial ...................................................................... 29

Figura 2 – Evolução do sistema comercial e rede de relacionamento ............................. 30

Figura 3 – Evolução do sistema comercial e rede de relacionamento ............................. 30

Figura 4 – Evolução do sistema comercial e rede de relacionamento – vendedores e

clientes .............................................................................................................................

31

Figura 5 – Evolução do sistema comercial e rede de relacionamento ampliada .............. 31

Figura 6 – Evolução do sistema comercial e toda a rede de relacionamento ................... 32

Figura 7– Componentes de um sistema .......................................................................... 33

Figura 8 – Árvore Sistêmica ............................................................................................ 34

Figura 9 – Gráfico Instrumentos de Pagamento incluindo transações bancárias (2005).. 45

Figura 10 – Cadeia de valor ............................................................................................. 47

Figura 11– Modelo Tradicional ....................................................................................... 75

Figura 12 – Ambiente Eletrônico de Negócios ................................................................ 76

11

LISTA DE SIGLAS E ABREVIATURAS

AEN – Ambiente Eletrônico de Negócios

B2B – Business to Business

DOC – Documento de Ordem de Crédito

EDI – Eletronic Data Interchange

ERP – Enterprise Resource Planning

HUB – Empresa central da cadeia de valor

NFe – Nota Fiscal eletrônica

SPB – Sistema de Pagamento Brasileiro

TED – Transferência Eletrônica Disponível

VAN – Value Added Network

12

SUMÁRIO

1 INTRODUÇÃO ......................................................................................................... 14

1.1 TEMA E PROBLEMA DE PESQUISA .................................................................. 16

1.1.1 Temas Pertinentes ao Projeto e ao Problema ................................................... 18

1.1.2 Hipóteses .............................................................................................................. 19

1.2 OBJETIVOS DA PESQUISA ................................................................................. 19

1.2.1 Objetivo Geral ..................................................................................................... 20

1.2.2 Objetivos Específicos .......................................................................................... 20

1.3 JUSTIFICATIVA .................................................................................................... 20

1.4 ESTRUTURA DO TRABALHO ............................................................................ 22

2 REFERENCIAL TEÓRICO ................................................................................... 23

2.1 A TEORIA MODERNA DA ECONOMIA ............................................................ 23

2.2 ALGUNS CONCEITOS DA TEORIA DOS SISTEMAS ...................................... 28

2.3 ELEMENTOS DOS SISTEMAS ............................................................................ 32

2.4 PRINCÍPIOS DA DINÂMICA DO SISTEMA ...................................................... 32

2.5 “ATORES” QUE FORMAM ESSE SISTEMA ..................................................... 36

2.5.1 Taxa de juros no Brasil ...................................................................................... 36

2.5.2 Finanças ............................................................................................................... 37

2.5.3 Mercados financeiros .......................................................................................... 38

2.5.4 Instituições financeiras ....................................................................................... 39

2.5.5 Antecipação de recebíveis ................................................................................... 40

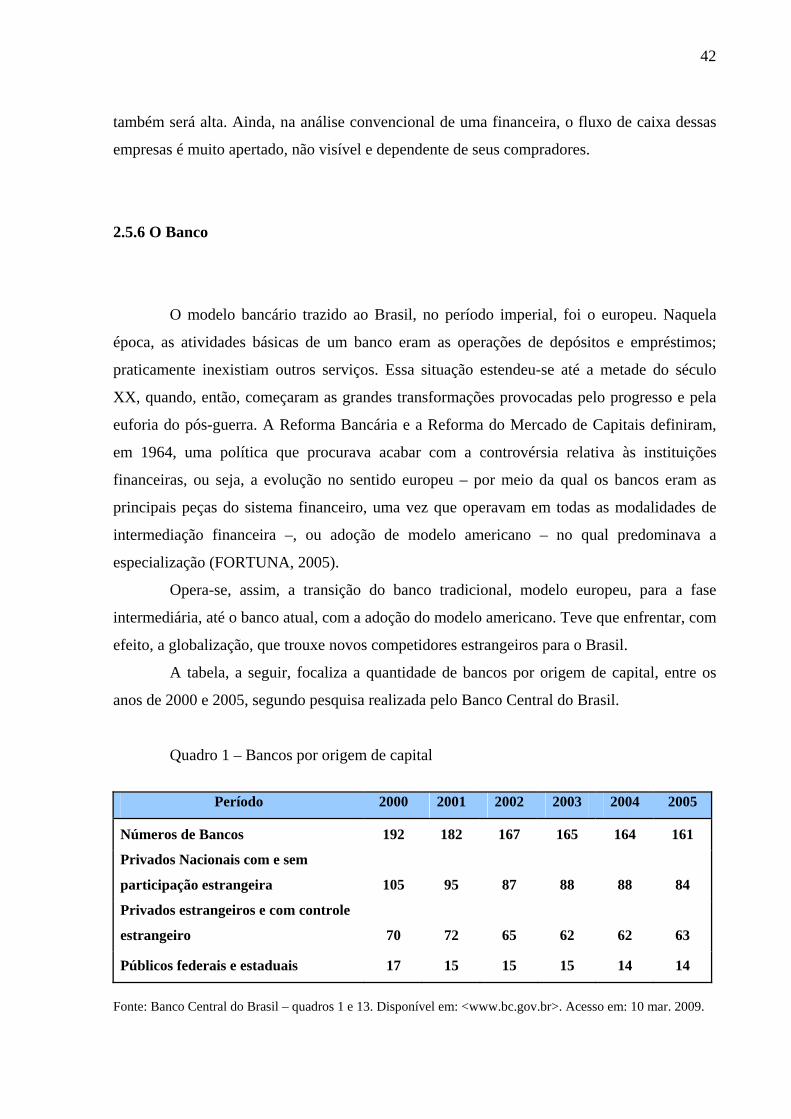

2.5.6 O banco ................................................................................................................. 42

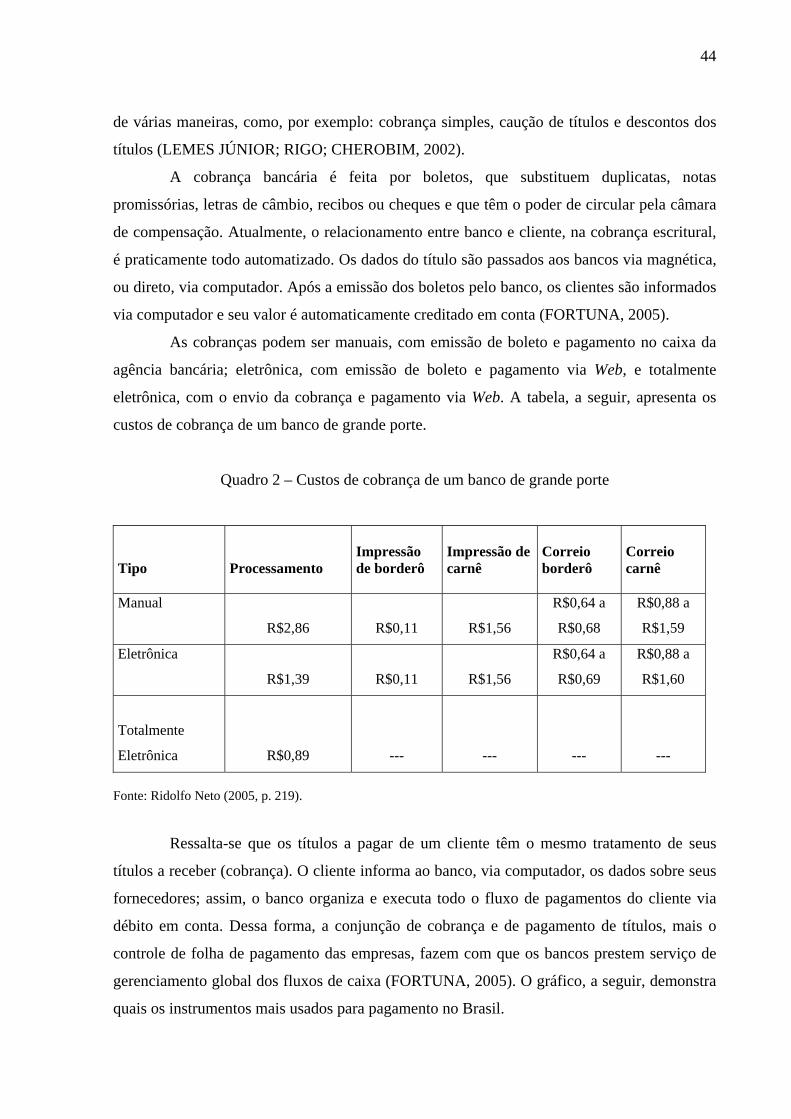

2.5.6.1 Cobrança e Pagamentos de Títulos .................................................................... 43

2.5.6.2 Sarbanes-Oxley .................................................................................................. 45

2.5.7 Cadeia de valor .................................................................................................... 46

2.5.8 Logística ............................................................................................................... 48

2.5.9 Tecnologia ............................................................................................................ 50

2.5.9.1 EDI – Eletronic Data Interchange ...................................................................... 51

2.5.9.2 B2B – Business to Business ............................................................................... 52

2.5.9.3 Web Services ...................................................................................................... 53

13

2.6 SISTEMA DE INTEGRAÇÃO ELETRÔNICA .................................................. 53

2.6.1 Tipos de empresas em que se aplica o Sistema de Integração

Eletrônica ...................................................................................................................

54

2.6.2 Benefícios do Sistema de Integração Eletrônica ............................................ 54

2.7 AS MICRO E PEQUENAS EMPRESAS ............................................................. 56

2.7.1 Sistema de Integração Eletrônica .................................................................... 57

2.8 AS GRANDES E MÉDIAS CORPORAÇÕES ..................................................... 58

3 PROCEDIMENTOS METODOLÓGICOS ......................................................... 59

3.1 CARACTERIZAÇÃO DA PESQUISA: CARÁTER EXPLORATÓRIO-

DESCRITIVO E QUALITATIVO. ............................................................................

59

3.1.1 O caráter exploratório-descritivo da pesquisa ............................................... 59

3.1.2 O caráter qualitativo da pesquisa .................................................................... 60

3.2 TÉCNICA PARA COLETA E ANÁLISE DE DADOS ....................................... 60

3.2.1 Classificação dos dados .................................................................................... 62

3.3 PROVÁVEIS LIMITAÇÕES DA PESQUISA ..................................................... 62

4 ESTUDO DE CASO ............................................................................................... 64

4.1 LOCAL DE ESTUDO ........................................................................................... 64

4.2 A EMPRESA NEXXERA: HISTÓRICO DE INOVAÇÃO. ............................... 64

4.3 SERVIÇOS E TECNOLOGIA .............................................................................. 66

4.3.1 Serviços oferecidos pelo AEN ......................................................................... 67

4.3.2 Serviços prestados à empresa SUPERCON .................................................. 69

4.4 A SUPERCON ....................................................................................................... 69

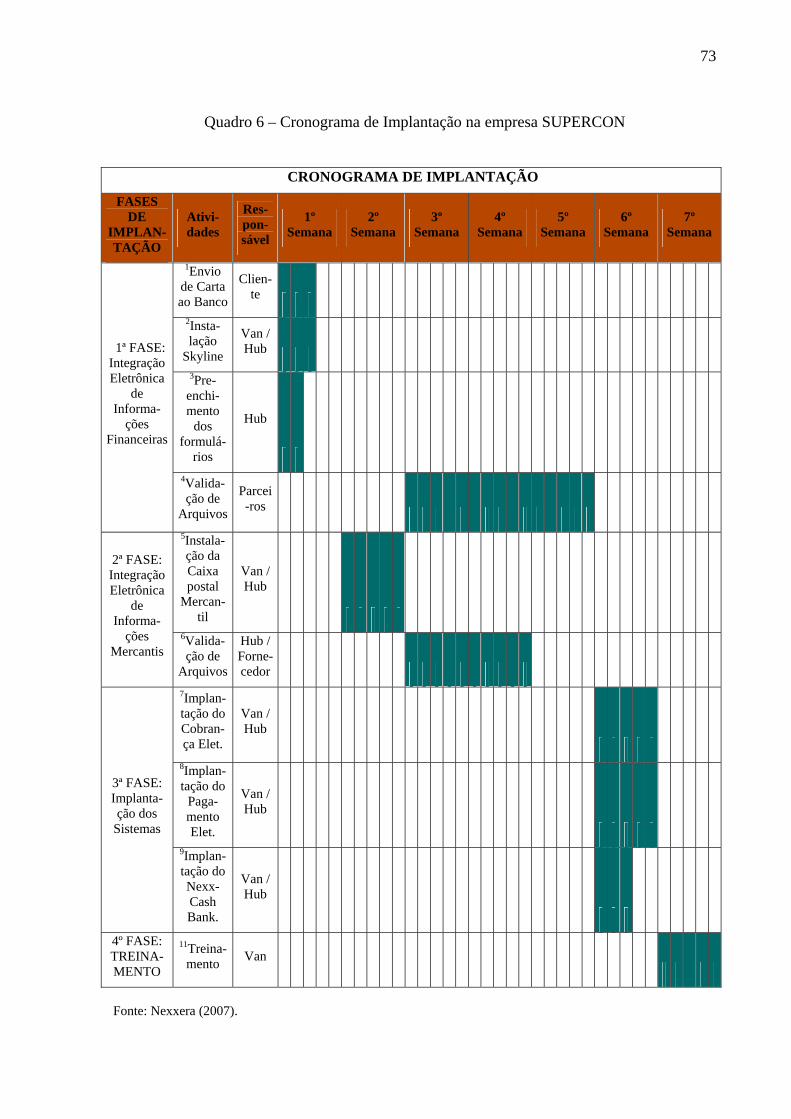

4.5 IMPLANTAÇÃO DO AEN NA EMPRESA SUPERCON .................................. 72

4.6 RESULTADOS POSITIVOS PARA A SUPERCON COM O AEN ................... 76

5 CONSIDERAÇÕES FINAIS ................................................................................. 82

REFERÊNCIAS ......................................................................................................... 84

ANEXOS ..................................................................................................................... 88

14

1 INTRODUÇÃO

Atualmente, nos meios empresariais, é comum a afirmativa de que, sem uma correta

visão do futuro, não há como a empresa crescer. Na verdade, mais do que apenas um lugar

comum, essa afirmativa encontra respaldo em pesquisas desenvolvidas por cientistas que

atuam na área de estudos empresariais. Esses estudiosos, após a análise de centenas de

organizações, concluíram que somente sobrevive uma empresa que possua estratégia definida.

Em contrapartida, as empresas sem estratégia ou com uma estratégia ineficaz, mesmo que

tenham uma operação eficaz, podem encontrar dificuldades para se manterem no mercado. É

natural, todavia, que, se suas operações forem muito boas, elas demorem a apresentar

problemas.

Assim, visando ao melhor desempenho e a mais rapidez, procuraram apoiar-se em

tecnologias de ponta. Várias empresas iniciaram, por conseguinte, relacionamentos

corporativos virtuais, especialmente em busca de parcerias junto ao que de melhor se

apresenta, no mercado, com relação ao desenvolvimento do produto a ser comercializado. As

redes de produção podem ser formadas por várias empresas, em um ambiente externo, como

também por diversas áreas de uma mesma empresa, ambiente interno, voltadas à produção de

soluções para seus clientes. Pode-se, ainda, considerar a possibilidade de essas redes serem

utilizadas por clientes externos, provenientes do mercado, como também por clientes internos,

aqueles que se utilizam dos serviços da empresa da qual fazem parte. Pode-se afirmar, em

vista disso, que as considerações são bastante diversificadas, uma vez que, para cada evento,

apresenta-se uma situação particular. Desse modo, podem formar-se redes virtuais para

desenvolver soluções que atendam às necessidades que se apresentarem.

O que se observa, hodiernamente, é o encaminhamento para o fim da estrutura de

comércio de produtos e serviços tal qual se conhece hoje. Nota-se, ainda, a não flexibilidade

das atividades das empresas devido a várias barreiras criadas pelas diversas leis que regem o

mercado em cada país. Essas dificultam a união formal, ou seja, a formação de sociedades e

parcerias, que são realizadas para a produção e o desenvolvimento de determinado produto ou

serviço. Assim, o desenvolvimento virtual tende a economizar tempo e dinheiro para

realização das necessidades solicitadas. As dificuldades mais relevantes encontradas por

empresas junto às instituições financeiras são, portanto, a conciliação dos extratos bancários, a

conciliação dos extratos de fornecedores e credores, o custo da emissão de boletos de

cobrança/pagamento e o controle de distribuidores e da rede capilarizada de revendas.

15

As constatações descritas anteriormente são frutos da experiência do pesquisador

nessa área de atuação, especialmente no período em que esteve à frente da Gerência

Financeira da Empresa Jaime Aleixo S/A, onde desenvolvia as atividades de implantação da

J.A. Invest, uma instituição financeira, e gerenciamento da J.A. Fomento que desenvolve a

atividade de Factoring.

As dificuldades foram observadas, principalmente, nas questões atinentes à

conciliação bancária das empresas do Grupo Jaime Aleixo, devido às diversas contas

utilizadas pelo Grupo, nas quais os funcionários despendiam um tempo precioso, uma vez que

delas se ocupavam, diariamente, por várias horas. A falta de agilidade nas constatações de

pagamentos e recebimentos, que ficavam sempre à mercê da disponibilidade do sistema

bancário, e os “golpes” aplicados para induzir o administrador das operações a liberar créditos

junto à empresa foram elementos importantes, uma vez que muito contribuíram para a

elaboração deste trabalho. Assim, mostrou-se necessária a urgente atualização tecnológica

para que as empresas, como as do Grupo Jaime Aleixo, pudessem, por meio de soluções

eletrônicas virtuais, solucionar seus problemas de agilidade e de segurança nas operações

financeiras. A melhor forma de resolverem-se esses problemas seria, por conseguinte, a

implantação de uma ou mais ferramentas que dessem agilidade nas soluções em operações

financeiras.

Uma empresa com soluções muito interessantes é a Nexxera Tecnologia e Serviços

S.A. Voltada para as questões atinentes ao comércio eletrônico, a empresa, com o foco no

ambiente virtual, passou a desenvolver, inicialmente, soluções para as necessidades da área

financeira. Tais necessidades foram, contudo, ampliando-se e, a cada solução bem-sucedida,

uma nova e mais específica se apresentava. Juntava-se a isso a velocidade com que novas

tecnologias apareciam e ainda aparecem no mercado, o que proporciona novas soluções mais

completas e com custo menor. Assim, a empresa passou a gerenciar, por meio de ferramentas

virtuais, o fluxo de serviços e produtos que são oferecidos na rede virtual. As questões de

maior segurança começaram, também, a ser vistas de modo mais específico; o ambiente

eletrônico passou a necessitar aspectos de segurança mais particulares, pois cada produto e

cada serviço que eram disponibilizados no mercado tinham sua vulnerabilidade posta à prova.

Isso fazia com que novas tecnologias fossem, igualmente, direcionadas para essa área. Todas

essas questões fizeram, efetivamente, com que a rede de produção virtual viesse a ter um

desempenho todo especial, com maior velocidade na apresentação de respostas às

solicitações, e eficiência do produto apresentado.

16

Ressalta-se que a apresentação do material coletado para este trabalho tem a

aprovação da empresa Nexxera, que permitiu o acesso a seus produtos e serviços, coleta de

informações com seus funcionários e clientes, além das demais informações necessárias ao

desenvolvimento da pesquisa. Cabe salientar, ainda, que a empresa, na qual foram

implantados os serviços e que serviu de base para o estudo de caso, teve seu nome preservado,

uma vez que foi, aqui, codificada como SUPERCON.

1.1 TEMA E PROBLEMA DE PESQUISA

Uma das preocupações atuais do mercado é a inadimplência, que se constitui no

chamado atraso no pagamento de contas devidas, e principalmente a insolvência, que se

caracteriza pelo não pagamento de dívidas. Ambas resultam em perda real para quem efetuou

uma transação comercial. Salienta-se, ainda, que a dificuldade de controle das operações com

instituições financeiras, fornecedores, distribuidores e a rede de revenda capilarizada teve uma

mudança significativa com a introdução da internet no mundo comercial; pois, antes, as

operações entre empresas eram realizadas em um ambiente limitado, ou seja, muitas se

localizavam junto ao polo consumidor ou comprador. Os clientes eram, por sua vez, atendidos

por representantes ou agentes espalhados pela área de venda. Com a ampliação do mercado

em razão das facilidades do mundo virtual, vieram também as dificuldades de controle dos

novos processos, uma vez que os sistemas operacionais financeiros não foram atualizados

para acompanhar o desenvolvimento ocorrido na planta produtiva das empresas.

Com esse sistema de comunicação, pelo qual pessoas, empresas e processos inter-

relacionados puderam, em tempo real, conectar suas operações, mudou a relação comercial,

ampliaram-se os horizontes de negócios e as oportunidades passaram a exigir maior

capacidade de atender o público. Desapareceu, pois, a limitação de ambiente. A partir desse

momento, o ambiente comercial se constituiu num único polo para o qual a distância deixou

de ser obstáculo.

A entrada da internet possibilitou o acesso rápido a informações e a conhecimentos.

Chegou, pois, o momento de essa tecnologia propiciar a conexão entre os computadores, a

troca de dados e de inteligência de seus sistemas internos, a fim de otimizar os processos de

negócios e logísticos, minimizar erros e obter informações mais precisas, em tempo real e

menor, para a tomada de decisões (SALLES, 2005).

17

Nesse contexto, não somente grandes corporações foram privilegiadas. Micros,

pequenas e médias empresas tiveram, também, a oportunidade de participar e de fazer parte

da comunidade empresarial. Passaram a ser vistas e a verem o mundo, mas precisam

organizar-se para suportar a demanda que está por vir.

Inicialmente, as empresas, independentemente do porte, organizavam seus estoques,

insumos e mercadorias, pois visavam a identificar as reais necessidades, a minimizar perdas e

ampliar resultados. Agora, com padrões de qualidade cada vez menos diferenciados entre as

empresas, elas devem procurar outros diferenciais para competir no mercado, pois os insumos

e produtos acabados estão cada vez mais similares aos dos concorrentes.

Assim, as empresas investem pesado em pesquisa e desenvolvimento, em

procedimentos de atendimento, suporte ao cliente e outras estratégias, com vistas a

estabelecer diferenciais que as valorizem diante da concorrência, o que lhes permite maior

sucesso.

Cabe destacar que um dos componentes mais importantes de uma empresa é a gestão

dos recursos financeiros, pois, com ela, as decisões financeiras são mais eficientes. Quando se

referem às atividades normais da empresa – pagamentos e recebimentos do dia a dia –, são

ditas decisões financeiras de curto prazo. As de longo prazo são, com efeito, aquelas

pertinentes às estratégias de financiamento e investimento. A preocupação comum dos

administradores e contadores internos é, por conseguinte, reduzir custos e ampliar margens,

pois o objetivo principal da administração financeira é maximizar a riqueza dos acionistas.

Assim, cada vez mais as empresas buscam soluções, no mercado, para melhorar esse processo

(LEMES JÚNIOR; RIGO; CHEROBIM, 2002).

A atenção volta-se, portanto, para a gestão dos recursos financeiros. O mercado, por

meio de capital de terceiros, busca empréstimos e financiamentos junto a instituições

financeiras. Assim, rapidamente, passou-se a buscar, nos bancos e nas financeiras, o que se

necessitava para manter um negócio ativo, comprar mercadorias, ou atender aos pedidos que

chegam à empresa. Desse modo, a dependência das empresas, em relação aos bancos e às

financeiras, tornou-se significativa.

A capacidade que uma empresa tem de obter custo de capital menor que o de uma

concorrente pode dar-lhe vantagem competitiva. Grandes corporações capitalizadas passaram

a abrir seus próprios bancos, e muitas empresas passaram a tratar seu produto como motivador

para operações financeiras. O custo do dinheiro pode, todavia, ser impeditivo ao seu

crescimento.

18

Dessa forma, tem-se, no mundo financeiro, uma mercadoria fundamental: o dinheiro.

Ele existe, é tangível, mas, com a integração automatizada entre as empresas, ele se torna

intangível. Essa intangibilidade, a gestão de recursos e o custo do dinheiro, assim como a

conectividade financeira entre as empresas, são os aspectos que constituem o foco deste

trabalho.

Assim, o problema a ser discutido, neste estudo de caso, é o seguinte: A implantação

de um sistema para controle e automatização da cadeia de valor e também da logística do

fluxo financeiro, em uma empresa, trará os resultados esperados? Como a ferramenta de

gestão desenvolvida pela Nexxera pode contribuir para melhorar o desempenho do sistema

financeiro da empresa?

Em vista disso, com a análise das finanças, dos processos logísticos e da tecnologia,

propõe-se estudar a interligação dos processos financeiros existentes entre os elos da cadeia

de valor de uma empresa, assim como fundamentar componentes essenciais para a efetivação

da pesquisa e a análise de um estudo de caso.

1.1.1 Temas Pertinentes ao Projeto e ao Problema

A inovação permeia toda a pauta e os projetos de investimentos do setor financeiro

em TI. O mercado espera crescer muito no que se refere à gestão da informação, o que exigirá

dos bancos ferramentas ágeis e flexíveis e soluções que permitam a integração com a cadeia

de valor à qual uma determinada empresa pertence.

No geral, dentre as premissas básicas de um projeto no setor, diante de tantos inputs

necessários, a mais evidente é gerar ganhos na eficiência e ampliar a escala de negócios.

Existe, igualmente, um interesse crescente no mapeamento e automatização de processos, na

maior velocidade de captura de dados e na eliminação de fraudes. Assim, o setor busca

ferramentas e sistemas que garantam visibilidade de gestão e também uma administração mais

segura para seus processos financeiros.

O Ambiente Eletrônico de Negócios (AEN) é, pois, um novo conceito que está sendo

utilizado por algumas instituições do setor, para fazer frente aos desafios de um mercado em

concorrência cada vez mais acirrada. A estratégia é criar um ambiente integrado, composto de

diversos sistemas e ferramentas de software, para automação da integração dos parceiros de

negócio, a fim de agregar valor às redes de relacionamento e negócios.

19

A adoção dessa filosofia proporciona inegáveis benefícios para as instituições do

setor. Os ganhos em eficiência e em segurança nas operações de crédito e transferência de

recursos traduzem-se em reduções de custos para as instituições. Essas reduções de custos

poderiam ser transferidas ao mercado na forma de redução do custo do crédito.

É razoável, de fato, propor que uma redução de custos operacionais e que o maior

acesso a informações cadastrais de seus clientes deveria resultar em custos menores para as

operações dos tomadores de crédito.

1.1.2 Hipóteses

A partir da problemática e dos objetivos propostos, pode-se elencar as seguintes

hipóteses:

a) a adoção de ferramentas de TI, baseadas no conceito de Ambiente Eletrônico de

Negócios, na implantação de um sistema de controle de logística do fluxo

financeiro, automatização e integração da cadeia de valor, pelas empresas pode

levar a uma redução do seu custo operacional, e, consequentemente, a uma

redução do custo operacional do mercado;

b) a adoção de ferramentas de TI, baseadas no conceito de Ambiente Eletrônico de

Negócios, pelas instituições financeiras pode consolidar e melhorar as informações

cadastrais dos tomadores de crédito, a fim de se possibilitar uma ampliação na

base de tomadores de crédito atendida e a melhoria dos resultados.

1.2 OBJETIVOS DA PESQUISA

O presente trabalho objetiva demonstrar que, por meio da implantação de

ferramentas virtuais, podemos melhorar o desempenho dos sistemas financeiros de uma

empresa. Esta seção apresenta, portanto, os objetivos que norteiam o presente trabalho.

20

1.2.1 Objetivo Geral

Avaliar como o processo de implantação de um sistema para controle da logística do

fluxo financeiro, automatização e integração da cadeia de valor em uma empresa, com a

aplicação da ferramenta do AEN, pode apresentar melhores resultados.

1.2.2 Objetivos Específicos

Para dar conta do alcance do objetivo geral explicitado na seção anterior, busca-se

atingir alguns objetivos específicos que são relacionados a seguir:

a) Identificar as motivações para a adoção do AEN;

b) Fundamentar, mapear e entender os processos financeiros, logísticos e

tecnológicos;

c) Apresentar as soluções para o problema da empresa SuperconPF

1FP, por meio de

ferramentas oferecidas pelo AEN;

d) Verificar o resultado prático depois da adoção do AEN.

1.3 JUSTIFICATIVA

O atual contexto empresarial coloca as empresas frente a diversos desafios impostos,

de forma conjugada e contínua, por mercados cada vez mais complexos, pela pressão da

escassez de recursos, pela exigência de rápidos ciclos de negócio e por breves janelas de

oportunidade.

Com base nesse contexto, as empresas devem, continuamente, identificar e

desenvolver novas técnicas e processos para aumentar a eficiência operacional, bem como

criar diferenciais competitivos. O uso intensivo de ferramentas da Tecnologia de Informação

TP

1PT Nome atribuído à empresa na qual se realizou o estudo de caso, a fim de preservar-lhe a identidade.

21

(TI) é um dos caminhos adotados pelas organizações para superar os desafios, cada vez

maiores, que se apresentam na cadeia de clientes, fornecedores, bancos e parceiros: de uma

empresa relacionada a outra empresa, de empresas inter-relacionadas.

É preciso encontrar formas de manter fortalecida a cadeia de valor, e com vitalidade

financeira. Em muitos casos, as grandes corporações não têm capacidade financeira para

bancar o equilíbrio de seus clientes e fornecedores para financiar a produção, o fornecimento

e a aquisição. Além disso, as formas de concessão de créditos se fazem com base nas

condições presentes e nas expectativas futuras da situação econômico-financeira da empresa,

das condições da economia e do mercado em que a empresa atua. Salienta-se, ainda, que os

padrões de crédito estão, diretamente, relacionados ao risco de não recebimento do todo ou de

parte do valor da venda. Dessa forma, a capacidade das grandes corporações, a idoneidade,

seu comprometimento com as cobranças de seus clientes, os pagamentos a seus fornecedores

e seu poder junto aos bancos e financeiras facilitam a antecipação, entre outros, de recebíveis,

de financiamento da produção, de parcelamento da compra, de empréstimos (LEMES

JÚNIOR; RIGO; CHEROBIM, 2002).

A atividade de micro e pequenos fornecedores depende diretamente do sucesso de

seu maior cliente, ou, em alguns casos, único. Ressalta-se que um atraso ou um não

pagamento pode fechar as empresas. Assim, uma grande corporação tem de manter seus

fornecedores para não afetar seu processo produtivo. Para essas grandes organizações, sai

muito caro avaliar um novo fornecedor, especialmente se tem que analisar chão de fábrica,

processos, normas ISO, higiene sanitária, documentação, etc. No aspecto social, tem de zelar

pelo fornecimento e pela continuidade das empresas que empregam muitas pessoas.

Por outro lado, uma parte da economia do Brasil é formada por micro e pequenos

empresários, os quais, a todo o momento, buscam fôlego para permanecer neste mercado

competitivo e acirrado. Não têm, efetivamente, facilidade de acesso a recursos, quando o

poderiam se houvesse crédito com menos burocracia, com menores riscos. A participação das

grandes corporações, as que movem o mercado em que estão relacionadas, pode contribuir

para sua sobrevivência e crescimento.

Para que isso ocorra, é imprescindível o uso da tecnologia, de soluções novas,

necessárias, aliás, à vida de qualquer pessoa e empresa, desde que esse uso seja organizado.

Assim, a pesquisa e o desenvolvimento deste tema poderão contribuir, consideravelmente,

para descobrir novos e interessantes temas que, por sua vez, poderão demandar novos estudos

e aprofundamentos.

22

1.4 ESTRUTURA DO TRABALHO

Estruturou-se este trabalho em seis capítulos, nos quais foram desenvolvidas as

questões atinentes ao estudo de caso realizado na empresa SUPERCON. Assim, apresenta-se,

no primeiro capítulo: a introdução, o tema e o problema, a empresa Nexxera, os objetivos, as

hipóteses, a justificativa e, por fim, a forma como se organizou a dissertação.

O segundo capítulo aborda, com efeito, o referencial teórico que fundamenta o

estudo, no se refere à teoria moderna da economia, à teoria da oferta e da demanda, à Teoria

Sistêmica de Bertalanffy (1950), aos sistemas abertos e fechados, e à Teoria dos Sistemas.

Pauta-se, sobretudo, nas concepções de Capra (1995), Garvin (1993), Senge (2004),

Churchman (1972), entre outros.

A fundamentação técnica, por sua vez, é abordada no terceiro capítulo, no qual se

analisam a taxa de juro no Brasil, as finanças e o banco. Tecem-se considerações, ainda,

acerca de cadeia de valor, logística, tecnologia, sistema de integração eletrônica, pequenas e

micro empresas, e grandes e médias corporações. Pautou-se, para dar conta dessas questões,

em autores, como Cunninghan (2000), Turban (2005), Gitman (2004), Fortuna (2005), Falk

(2005), entre outros.

Descrevem-se, no quarto capítulo, os procedimentos metodológicos: a forma como

se coletaram os dados e quais instrumentos de pesquisa foram utilizados. Especifica-se,

também, de que modo foram classificados os dados, e as questões atinentes às prováveis

limitações da pesquisa.

Demonstra-se, no quinto capítulo, o estudo de caso: local de estudo, serviços e

tecnologia, a implantação do AEN e os resultados positivos advindos dessa implantação. Por

fim, as considerações finais são tecidas no sexto capítulo, no qual se enfatizam os benefícios

das ferramentas virtuais e se apresentam sugestões para futuros estudos.

23

2 REFERENCIAL TEÓRICO

Trata-se, neste capítulo, do referencial teórico que fundamenta esta dissertação e que

embasa a análise dos dados. Enfocam-se, inicialmente, as questões atinentes à teoria moderna

da economia e, em seguida, outros aspectos relevantes os quais dizem respeito aos conceitos

de sistemas, dinâmica dos sistemas, “atores” que formam esse sistema, entre outros.

2.1 A TEORIA MODERNA DA ECONOMIA

Na teoria moderna da economia, tomou-se corrente considerar quase todos os

fenômenos econômicos exclusivamente sob o ponto de vista do vocabulário próprio de uma

economia capitalista. Assim, todos os princípios da nossa teoria, como renda, capital, preço e

outras categorias, foram elaborados no âmbito de uma economia baseada no trabalho

assalariado, que visa à maximização dos lucros; isto é, a uma maior porção possível da fração

do rendimento bruto que subsiste depois de se deduzirem os custos materiais de produção e

os salários. Os outros tipos não capitalistas de vida econômica são considerados destituídos da

importância ou em vias de desaparição; de qualquer modo, considera-se que não têm qualquer

influência nos problemas fundamentais da economia moderna. Não apresentam, por

conseguinte, qualquer interesse teórico.

Sabe-se que a chave da vida econômica, na sociedade capitalista, consiste na fórmula

seguinte, utilizada para calcular as possibilidades de lucro: uma empresa é considerada

lucrativa se o seu rendimento bruto, Rb, deduzidas as despesas em capital circulante, como

custos materiais anuais, Cm, e salários, S, constitui uma soma igual ou superior ao total do

capital constante e circulante da empresa, Ca, incrementado por um juro calculado segundo a

taxa em vigor no país e na época considerados, j:

Rb —(Cm + S) > Ca X _j U_ U

100

Todos os cálculos da economia teórica começam, implícita ou explicitamente, por

essa fórmula. Seus elementos são o valor de troca, o preço de mercado, do rendimento bruto e

dos custos materiais de produção, os salários e o juro do capital, os quais não representam, no

24

caso estudado, grandezas acidentais que dizem respeito à economia privada, mas sim

fenômenos fundamentais inerentes a uma ordem social e econômica. A teoria da economia

tem, por conteúdo e por objeto, a explicação científica desses fenômenos.

A teoria econômica da sociedade capitalista moderna é, pois, um sistema complexo

de categorias econômicas: preço, capital, salário, juro e renda. Todas elas estão estreitamente

ligadas entre si, determinam-se mutuamente e são funcionalmente interdependentes. Se,

porventura, tira-se uma pedra dessa construção, todo o edifício desmorona. Na ausência de

qualquer uma dessas categorias, todas as outras perdem o seu caráter específico e o seu

conteúdo conceitual; já não podem sequer ser definidas quantitativamente.

Cabe destacar que a Teoria da Oferta e da Demanda pode, também, ser trazida para

ajudar na sustentação teórica do estudo de caso aqui proposto, uma vez que a utilização de

ferramentas virtuais pode gerar economia nos custos fixos de uma empresa; e torná-la mais

competitiva no mercado, especialmente por diminuir seu custo de produção e reduzir o valor

final do produto. Salienta-se, contudo, que a oferta e a demanda são partes que integram um

sistema maior. Apresenta-se, portanto, de forma mais detalha, aqui, a Teoria Sistêmica, a qual

insere o conjunto dos participantes dentro de um sistema produtivo. Para que se tenha uma

visão completa das vantagens que o Ambiente Eletrônico de Negócios, ferramenta que foi

implantada na empresa SUPERCON, proporcionou a toda a estrutura produtiva, revê-se, em

um primeiro momento, a Teoria Sistêmica; a seguir, o desenvolvimento da estrutura do

sistema industrial e comercial; finalmente, o sistema completo sem a ferramenta virtual e,

posteriormente, com a ferramenta virtual implantada, apresenta-se seu resultado.

A Teoria Sistêmica de Bertalanffy (1950) buscou, por meio da proposta da Teoria

Geral dos Sistemas, uma conceituação geral que unisse e fundamentasse os diversos campos

da ciência. A abordagem sistêmica não introduz novos elementos formadores de uma ou

diversas ciências, mas sim uma nova forma de encará-las.

Assim, Sistema pode ser definido como um conjunto de elementos interdependentes

que interagem, como objetivos comuns; e que formam um todo, no qual cada um dos

elementos componentes comporta-se, por sua vez, como um sistema, cujo resultado é maior

do que o resultado que as unidades poderiam ter se funcionassem independentemente.

Salienta-se, ainda, que qualquer conjunto de partes unidas entre si pode ser considerado um

sistema, desde que a relação entre as partes e o comportamento do todo seja o foco de

atenção.

É relevante mencionar que existe uma tendência natural dos sistemas ao desgaste,

que é denominada de entropia. À medida que a entropia aumenta, os sistemas se decompõem

25

e existe a tendência para que esse estado ocorra em função do tempo. Salienta-se, todavia,

que, à medida que aumenta a informação, diminui a entropia, pois a informação é a base da

configuração e da ordem. Se, por falta de comunicação ou ignorância, os padrões de

autoridade, as funções, a hierarquia de uma organização formal passam a ser, gradativamente,

abandonadas, a entropia aumenta e a organização vai-se reduzindo a formas cada vez mais

simples e rudimentares de indivíduos e de grupos. Tem-se, portanto, a informação como meio

ou instrumento de ordenação do sistema.

Existe, por outro lado, um equilíbrio dinâmico entre as partes do sistema,

denominado homeostase: estado de equilíbrio do organismo vivo em relação as suas várias

funções e à composição química de seus fluídos e tecidos. Os sistemas têm uma tendência a se

adaptarem a fim de alcançarem um equilíbrio interno face às mudanças externas do meio

ambiente. Podem ser considerados conforme:

a) a amplitude do sistema – o tamanho, ou seja, a delimitação da fronteira de um

sistema;

b) a natureza – sistemas abertos versus sistemas fechados, os quais podem ser

definidos da seguinte forma:

fechados – característica básica de não apresentarem intercâmbio com o meio

ambiente. Não influenciam e nem são influenciados por ele. A rigor, não

existem sistemas totalmente fechados, mas eventualmente essa denominação é

atribuída a sistemas cujo comportamento é totalmente determinístico e

programado ou, por outro lado, aos sistemas que são totalmente estruturados,

nos quais os elementos e relações combinam-se de uma maneira peculiar e

rígida, e produzem uma saída invariável. São chamados de sistemas

mecânicos;

abertos – apresentam intercâmbios com o ambiente, são influenciados e

influenciam o ambiente através das entradas e saídas. São adaptativos, pois,

para sobreviverem, devem reajustar-se constantemente às condições do meio.

Adaptabilidade é um contínuo processo de aprendizado e auto-organização

Cabe ressaltar que os sistemas abertos, por sua vez, podem alcançar, uma vez

pressupostas algumas condições, um estado constante de equilíbrio, de modo que os processos

e o sistema, em sua totalidade, não cheguem a um repouso estático. Assim, se em um sistema

26

aberto é alcançado um estado constante, independentemente do tempo, esse estado é

independente das condições iniciais e depende apenas das condições atuais do sistema. Essa

propriedade é denominada de Equifinalidade. Desse modo, a Equifinalidade do sistema

significa que certo estado final pode ser atingido de muitas maneiras e de vários pontos de

partida diferentes.

Os sistemas abertos são regulados e procuram atingir metas. São, portanto,

intencionais, uma vez que possuem uma finalidade objetiva. Desse modo, a organização,

mesmo sem estímulos externos, não é um sistema passivo, mas um sistema intrinsecamente

ativo. Como uma organização naturalmente se mantém em desequilíbrio, chamado de estado

constante de um sistema aberto, é capaz de liberar potenciais ou tensões existentes em

resposta a estímulos libertadores. Um estímulo, isto é, uma alteração nas condições externas,

não causa um processo em um sistema autonomamente ativo. Os mecanismos de feedback

correspondem a respostas a uma perturbação externa. Partindo das saídas do sistema, o

feedback remete a suas entradas, de forma a controlar o funcionamento do sistema, para

manter um estado desejado ou orientá-lo para uma meta específica. Os mecanismos de

feedback podem ter graus de complexidade diferenciados. A regulação do feedback dá-se por

causalidade linear e unidirecional, enquanto a regulação do sistema aberto ocorre por meio de

interação multivariável.

Basicamente, o feedback pode ser classificado como positivo ou negativo,

dependendo do modo como o sistema lhe responde. Ele ocorre quando há um desvio em

relação a um padrão e o sistema ajusta-se para reduzir ou neutralizar esse desvio. Esse tipo de

feedback é o mecanismo mais importante para a homeostase. Por outro lado, diante do desvio,

o sistema pode também responder ampliando ou mantendo esse desvio. A isso, denomina-se

de feedback positivo. Esse tipo de mecanismo é importante no desenvolvimento do sistema.

O processo denominado “relação circular de causa e efeito” é um exemplo de

feedback positivo, ou seja, ele aumenta ou acelera os desvios do sistema, e, com isso, pode

criar descontinuidade e culminar na destruição desse sistema. Isso significa que, muitas vezes,

a circularidade pode levar o sistema à descontinuidade. As relações circulares, de causa e

efeito, precisam ser rompidas antes que rompam o sistema. Daí, introduz-se o feedback

negativo.

Destaca-se, ainda, que o funcionamento autônomo do sistema e o seu impulso, para

realizar certos movimentos, representam o princípio da homeostase, que focaliza,

exclusivamente, uma tendência para o equilíbrio. Em geral, o conceito de homeostase não é

aplicável a atividades espontâneas; a processos cuja meta é a criação de tensões e não a

27

redução; aos processos de crescimento, desenvolvimento e criação; e às leis dinâmicas, isto é,

não baseadas em mecanismos fixos, mas inerentes a um sistema que funciona globalmente.

Uma das tarefas primárias de muitos subsistemas interatuantes é a manutenção do equilíbrio

no sistema. A homeostase é, essencialmente, um conceito sincrônico, isto é, referente à

manutenção da constância durante certo lapso de tempo. Inversamente ao conceito sincrônico,

existem conceitos desenvolvimentistas ou diacrônicos, os quais são regras empíricas que

estabelecem o seguinte: os sistemas vivos tendem a uma crescente diferenciação e

organização.

Como existe um meio ambiente circundante em constante mudança, o sistema deve

ser adaptável e capaz de, ele próprio, efetuar mudanças e reordenar-se na base de pressões

ambientais. Assim, padrões difusos e globais são substituídos por funções mais

especializadas. Um tipo de crescimento diferenciado nos sistemas é o que Bertalanffy

qualificou como mecanização progressiva. Segundo suas palavras: “o princípio da

mecanização progressiva exprime a transição da inteireza indiferenciada para função mais

alta, possibilitada pela especialização e divisão do trabalho, importa também, em perda de

potencialidade nos componentes e de regulabilidade no todo” (BERTALANFFY, 1977, p.32).

A mecanização frequentemente conduz ao estabelecimento de partes principais ou centros do

sistema, isto é, componentes que dominaram o seu comportamento e podem exercer uma

causalidade desencadeadora. Por meio desse processo, uma pequena alteração em uma parte

principal pode, por mecanismos de ampliação, causar grandes mudanças no sistema total.

Deve, por esse motivo, ser estabelecida uma ordem hierárquica das partes ou processos.

Todo sistema compõe-se, efetivamente, de sistemas de ordem inferior, os quais

fazem parte, igualmente, de um sistema de ordem superior. Desse modo, há uma hierarquia

entre os componentes do sistema. A noção de hierarquia não está apenas relacionada aos

níveis de subsistemas. Fundamenta-se, com efeito, na necessidade de um abarcamento mais

abrangente ou de um conjunto de subsistemas que componha um sistema mais amplo, e visa à

coordenação das atividades e dos processos.

Qualquer sistema possui fronteiras, sejam elas espaciais, sejam dinâmicas. As

fronteiras espaciais existem apenas em uma observação simplista. Assim, todas as fronteiras

são, em última análise, dinâmicas. Elas estabelecem uma separação entre o sistema e o meio

ambiente e fixam o domínio em que devem ocorrer as atividades dos subsistemas. Isso

significa que toda organização possui fronteira, isto é, uma determinação de seu campo de

ação. Desse modo, uma organização só pode ser eficaz à medida que conhece suas fronteiras,

seu limite organizacional. Pensar em fronteiras permite que se reflita acerca dos diversos

28

aspectos da análise sistêmica: o grau da abertura do sistema, sua maior ou menor

receptividade das organizações quanto a insumos e informações, e suas possibilidades de

crescimento e desenvolvimento.

Como os sistemas lidam com as descontinuidades? Uma das formas foi dada por

pesquisadores da cibernética, que formularam o chamado princípio da “caixa-preta”.

Suponha-se que, num sistema organizacional, seus membros sabem coletar informações ou

analisar insumos que entram e saem, mas ignoram ou não têm condições de levantar dados

sobre o que ocorre dentro do sistema. É o fenômeno denominado em matemática de

“transformação”, algo que transforma certo tipo de entrada (input) em determinado tipo de

saída (output). Como a organização não tem condições, de momento, para saber o que está

ocorrendo na “caixa-preta”, ela procura introduzir o input certo e obter o output desejado.

Percebe, assim, a importância do controle, tanto em sistemas quanto em atividades.

2.2 ALGUNS CONCEITOS DA TEORIA DOS SISTEMAS

Vários autores desenvolveram pesquisas referentes à Teoria dos Sistemas; entre os

que mais se destacam, pode-se citar Fritjof Capra, com O Ponto de Mutação (1995); Argyris e

sua obra Enfrentando Defesas Empresariais (1992); D. Garvin, com Building a learning

organization (1993); D.Kolb, com A Gestão e o Processo de Aprendizagem (1997); Peter M.

Senge e seu livro A Quinta Disciplina: arte e prática da organização que aprende (2004); e

C. West Churchman, com Introdução à Teoria dos Sistemas (1972). Este último é um autor

que focaliza o aspecto da praticidade da teoria sistêmica no campo administrativo, que está

mais direcionada à proposta da pesquisa realizada na SUPERCON, pois formula

considerações básicas, como o objetivo central do sistema, o seu ambiente, os recursos e os

componentes dos sistemas e suas respectivas medidas de rendimento.

Algumas definições que auxiliam na aplicação prática dessa teoria são:

a) Sistemas – conjunto estruturado que visa a um fim, no qual existem relações

complexas e não triviais entre os elementos constitutivos, de modo que o todo seja

mais do que a soma das partes. Exemplo: sistema econômico;

29

b) Sistema Operacional – conjunto de atividades estruturadas, que visam a um

objetivo estabelecido, especialmente à produção de bens e serviços econômicos ou

socialmente valiosos. Exemplos: empresa, hospital, escola;

c) Sistema Administrativo – conjunto de recursos estruturados, constituídos de

pessoas, equipamentos, materiais e procedimentos, destinados a processar uma

tarefa administrativa específica. Exemplos: rotina de seleção e controle de

produção e materiais, controle de desempenho;

d) Sistema de informação – subsistema do sistema administrativo, destinado a

processar o fluxo de informação. Exemplos: sistema contábil, sistema de controle

de qualidade.

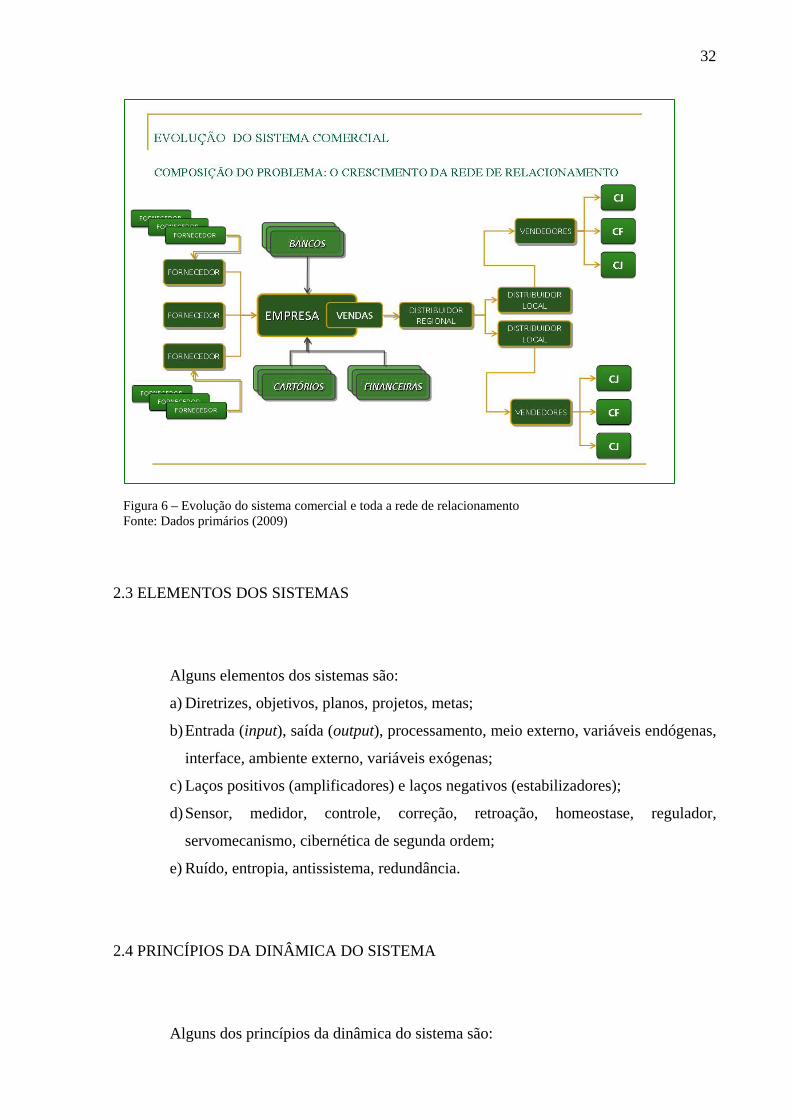

Cabe salientar que, no que concerne ao sistema comercial, Rezende e Abreu (2003)

expõem que, nesse tipo de sistema, estão inseridos os seguintes subsistemas: vendas,

faturamento e expedição. Assim, para um melhor entendimento de sua dinâmica, inserem-se,

a seguir, algumas imagens que demonstram a evolução do sistema comercial e o crescimento

da rede de relacionamento.

Figura 1 – Evolução do sistema comercial Fonte: Dados primários (2009)

30

Figura 2 – Evolução do sistema comercial e rede de relacionamento Fonte: Dados primários (2009)

Figura 3 – Evolução do sistema comercial e rede de relacionamento Fonte: Dados primários (2009)

31

Figura 4 – Evolução do sistema comercial e rede de relacionamento – vendedores e clientes Fonte: Dados primários (2009)

Figura 5 – Evolução do sistema comercial e rede de relacionamento ampliada Fonte: Dados primários (2009)

32

Figura 6 – Evolução do sistema comercial e toda a rede de relacionamento Fonte: Dados primários (2009)

2.3 ELEMENTOS DOS SISTEMAS

Alguns elementos dos sistemas são:

a) Diretrizes, objetivos, planos, projetos, metas;

b) Entrada (input), saída (output), processamento, meio externo, variáveis endógenas,

interface, ambiente externo, variáveis exógenas;

c) Laços positivos (amplificadores) e laços negativos (estabilizadores);

d) Sensor, medidor, controle, correção, retroação, homeostase, regulador,

servomecanismo, cibernética de segunda ordem;

e) Ruído, entropia, antissistema, redundância.

2.4 PRINCÍPIOS DA DINÂMICA DO SISTEMA

Alguns dos princípios da dinâmica do sistema são:

33

a) Todas as partes de um sistema são relacionadas. Assim, uma alteração numa das

partes do sistema causa, necessariamente, uma mudança em todas as demais. Isso

significa que a otimização dos objetivos requer uma integração do próprio sistema;

b) Em vista da grande complexidade que existe no relacionamento entre as variáveis

do sistema e em razão dos muitos laços que interligam os subsistemas, os efeitos

das mudanças que incidem sobre o modelo são contraintuitivos e devem ser

analisados pela construção e validação de um modelo;

c) Quanto mais rápida a informação e quanto menor o número de estágios de um

sistema, menores serão as oscilações produzidas por uma perturbação e, assim,

mais rápida será a volta ao equilíbrio.

Figura 7 – Componentes de um sistema Fonte: Capra (1995).

Capra (1995) assevera que a concepção sistêmica vê o mundo em termos de ralações

e de integração. Assim, os sistemas são totalidades integradas, cujas propriedades não podem

ser reduzidas às de unidades menores. A abordagem sistêmica enfatiza, com efeito, os

princípios básicos de organização. Todo e qualquer organismo é, pois, uma totalidade

integrada. É, portanto, um sistema vivo. Desse modo, todos os sistemas naturais são

totalidades cujas estruturas específicas resultam das interações e interdependência de suas

OBJETIVOS

Processo de Transformação

REALIMENTAÇÃO

SAÍDAS ENTRADAS

34

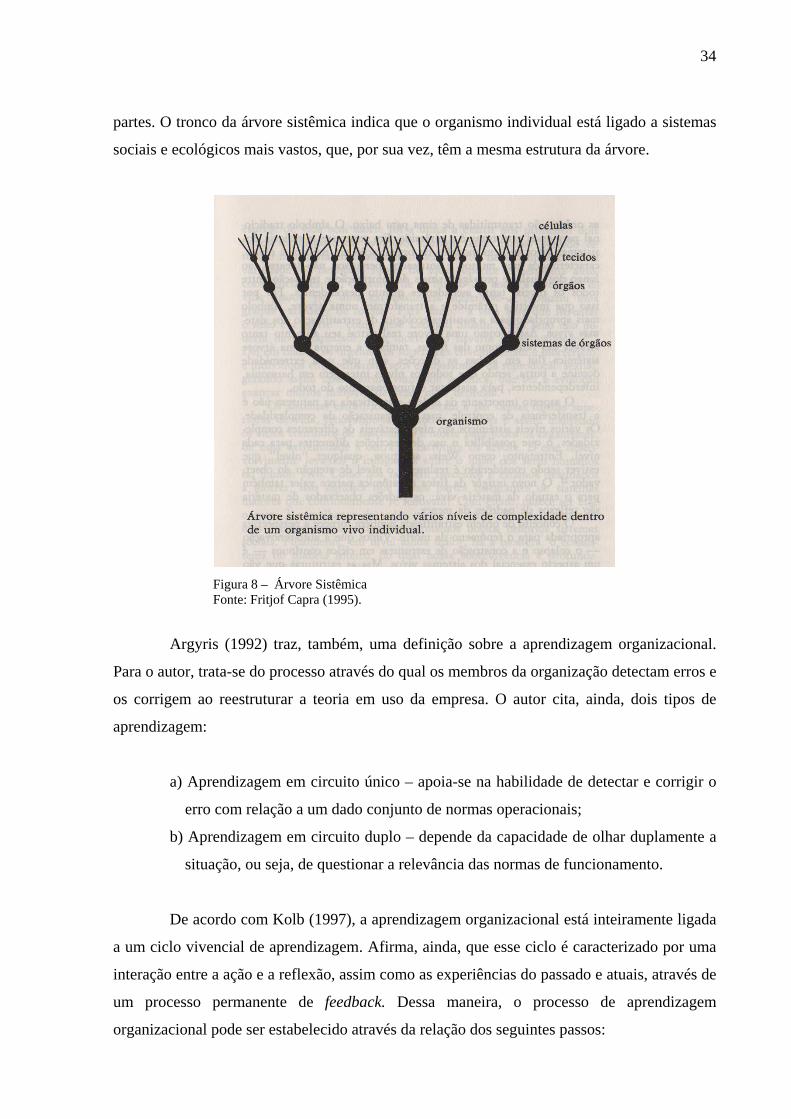

partes. O tronco da árvore sistêmica indica que o organismo individual está ligado a sistemas

sociais e ecológicos mais vastos, que, por sua vez, têm a mesma estrutura da árvore.

Figura 8 – Árvore Sistêmica Fonte: Fritjof Capra (1995).

Argyris (1992) traz, também, uma definição sobre a aprendizagem organizacional.

Para o autor, trata-se do processo através do qual os membros da organização detectam erros e

os corrigem ao reestruturar a teoria em uso da empresa. O autor cita, ainda, dois tipos de

aprendizagem:

a) Aprendizagem em circuito único – apoia-se na habilidade de detectar e corrigir o

erro com relação a um dado conjunto de normas operacionais;

b) Aprendizagem em circuito duplo – depende da capacidade de olhar duplamente a

situação, ou seja, de questionar a relevância das normas de funcionamento.

De acordo com Kolb (1997), a aprendizagem organizacional está inteiramente ligada

a um ciclo vivencial de aprendizagem. Afirma, ainda, que esse ciclo é caracterizado por uma

interação entre a ação e a reflexão, assim como as experiências do passado e atuais, através de

um processo permanente de feedback. Dessa maneira, o processo de aprendizagem

organizacional pode ser estabelecido através da relação dos seguintes passos:

35

1. experiência concreta;

2. observações e reflexões;

3. formação de conceitos abstratos e generalizados;

4. teste de implicações dos conceitos em novas situações.

Segundo Garvin (1993), “organização que aprende é aquela que dispõe de

habilidades para criar, adquirir e transferir conhecimentos, e é capaz de modificar seu

comportamento, de modo a refletir os novos conhecimentos e idéias”. Para tanto, o processo

de aprendizagem organizacional envolve quatro estágios: conscientização, compreensão, ação

e análise. Há, desse modo, três tipos básicos de aprendizagem: a) aquisição – aprender como

melhorar o conhecimento organizacional existente; b) criação – aprender a criar um novo

conhecimento organizacional, ou seja, inovar; c) disseminação – disseminar ou transferir o

conhecimento para as várias áreas da organização.

Em A Quinta Disciplina, Peter Senge (2004) apresenta estudos relacionados a outros

autores anteriormente citados. Considera, em sua obra, a aprendizagem organizacional, e

mostra que o diálogo, diferentemente da discussão, leva ao aprendizado; ter visão, definir

valores e manter a integridade são fatores relevantes, assim como a manutenção do

pensamento sistêmico.

Destaca-se que as cinco disciplinas, apresentadas por Senge (2004), são o

pensamento sistêmico, que trata da contemplação do todo, não das partes isoladamente; a

visão de sistemas, como biologia, física, administração; o domínio pessoal, que é o

compromisso com o próprio aprendizado e a disciplina de continuamente esclarecer e

aprofundar a visão pessoal, concentrar energias, desenvolver paciência e ver a realidade

objetivamente; os modelos mentais, que partem de pressupostos profundamente arraigados

nas generalizações ou imagens que influenciam nossa forma de ver o mundo e agir; a

construção de uma visão compartilhada, que mostra a percepção genuína, não imposta, e a

visão individual traduzida para uma visão compartilhada, que foca na liderança; e a

aprendizagem em equipe, disciplina que começa com o “diálogo” e mostra que o todo é maior

que a soma das partes e a sinergia do sistema. A aprendizagem em equipe tende a levar os

indivíduos à mudança de mentalidade, à metanóia, que significa transcendência, “meta” –

acima, além, e “nóia”, ou seja, “nous” – mente.

Para que as empresas que pertencem a um determinado sistema possam diminuir a

entropia por meio de novas informações, é importante que desenvolvam a visão do todo.

Tomar uma decisão, sem analisar a situação num âmbito geral, pode trazer danos à empresa e

36

ao sistema ao qual ela pertence. Gera, assim, decisões unilaterais, isoladas, inconsistentes,

sem credibilidade e com prejuízo.

Ter a visão sistêmica de um problema é, com efeito, saber usar a intuição, a

sensibilidade, a emoção e também a razão na tomada de decisão; e, acima de tudo, ter a

consciência do que sua decisão pode causar na resolução desse problema e quais

consequências pode trazer. Analisar atentamente cada detalhe fará escolher a decisão, por

meio da qual se considera ter o resultado mais positivo.

Assim, visão sistêmica nada mais é do que perceber o movimento integrado entre o

ambiente, as decisões e o futuro. É um exercício de percepção. Desse modo, para melhorar a

capacidade de decidir e compreender o encadeamento de ato e posterior consequência, é

necessário treinar a observação.

2.5 “ATORES” QUE FORMAM ESSE SISTEMA

Para que seja possível se ter um pleno entendimento das questões tratadas,

especialmente daquelas referentes ao relacionamento dos sistemas que compõem a área

financeira da empresa, faz-se necessário o conhecimento dos “atores” que formam esse

sistema, dentro e fora da empresa.

2.5.1 Taxa de juros no Brasil

O juro, como explicita De Plácido e Silva (1978, p.902), [...] não significa apenas o fruto civil do capital, pois passou a ser importante instrumento de política monetária, juntamente com o câmbio, o comércio exterior e a regulação da moeda e do crédito, servindo para controlar o fluxo financeiro. Para o cálculo dos juros, considera-se o custo de captação do dinheiro, a sobretaxa do banqueiro, a desvalorização da moeda e, por fim, os riscos operacionais, pois, quanto maior a possibilidade de inadimplência, maior o risco.

Desse modo, os juros remuneratórios: compensatórios ou lucrativos são devidos

desde o trepasse. Já os juros moratórios, correspondentes à indenização pela inadimplência,

fluem a partir do momento da mora.

37

2.5.2 Finanças

A área de finanças é uma das principais para a fundamentação do conceito da

logística financeira. Esta pode ser definida como a arte e a ciência da gestão do dinheiro.

Assim, grande parte dos indivíduos e principalmente das organizações, de alguma forma,

movimenta seu dinheiro recebendo, gastando e/ou investindo. Em vista disso, a área de

finanças preocupa-se com os processos, as instituições, os mercados e os instrumentos

associados na transferência de dinheiro entre indivíduos, empresas e órgãos governamentais

(GITMAN, 2004).

Para esse autor, a área de finanças pode ser dividida em serviços financeiros e

administração financeira. Assim, A área de serviços financeiros é aquela que se preocupa com o desenvolvimento e a entrega de serviços de assessoramento e produtos financeiros a indivíduos, empresas e órgãos governamentais. A administração financeira preocupa-se com as tarefas do administrador financeiro na empresa. Os administradores financeiros devem gerir ativamente os assuntos financeiros de qualquer tipo de empresa (GITMAN, 2004, p. 4).

O serviço financeiro é, efetivamente, uma forma de facilitar a gestão financeira de

um indivíduo, de uma empresa ou órgão governamental, pois isso ocorre com a

fundamentação e os conhecimentos financeiros, por meio dos quais se presta um serviço ou

uma assessoria capaz de administrá-los. É, ainda, uma forma de facilitar a gestão de um

administrador que dela precisa para desempenhar bem assuntos financeiros pelos quais seja

responsável.

Ross, Westerfield e Jaffe (2002) afirmam que a tarefa mais importante de um

administrador financeiro é criar valor nas atividades de investimento, financiamento e gestão

de liquidez da empresa. A boa gestão e o gerenciamento de fluxos de caixas, de estoques,

máquinas, instalações, mão de obra, investimentos, captações de recursos, entre outros, fazem

com que os resultados esperados sejam satisfatórios e correspondam ao que é esperado pelo

acionista.

Braga (1989, p.23) assevera, efetivamente, que “Todas as atividades empresariais

envolvem recursos financeiros e orientam-se para a obtenção de lucros”. Assim, a área da

administração financeira compreende um conjunto de atividades relacionadas à gestão dos

fundos movimentados por todas as áreas da empresa. Sabendo que a meta é a maximização da

riqueza dos acionistas, que constitui algo mais amplo e profundo do que a maximização dos

38

lucros, de forma “bastante” abrangente, pode-se identificar três áreas de decisões financeiras:

de investimento, de financiamento, e as relativas à destinação de lucros (BRAGA, 1989).

É, portanto, com base nas finanças e na boa gestão financeira de uma empresa que

ocorrem as tomadas de decisões. Existem duas diferenças básicas entre finanças e

contabilidade: uma está relacionada à ênfase nos fluxos de caixa; a outra, à tomada de

decisões. A área de finanças relacionada ao fluxo de caixa, junto a uma boa administração das

finanças de uma empresa, permite, com efeito, uma competente tomada de decisão.

O fluxo de caixa é, igualmente, uma das peças fundamentais na gestão das finanças.

Segundo Gitman (2004), é o sangue da empresa e também uma das maiores preocupações de

um administrador financeiro, tanto na gestão básica das finanças, no dia a dia, quanto no

planejamento e na tomada de decisões estratégicas voltadas à criação de valor para o

acionista.

Para Ross, Westerfield e Jaffe (2002), o fluxo de caixa é, talvez, o item mais

importante que se pode extrair das demonstrações financeiras; em relação a finanças, o valor

da empresa é dado, efetivamente, por sua capacidade de gerar fluxo de caixa.

Salienta-se que um fluxo de caixa é composto por entradas e saídas. O orçamento de

caixa é, segundo Gitman (2004), uma demonstração que apresenta entradas e saídas

planejadas pela empresa que o utiliza para estimar suas necessidades de caixa no curto prazo.

Assim, todas as entradas de caixa são os recebimentos, que incluem as vendas à vista, as

cobranças de contas a receber e outros recebimentos. Todos os desembolsos feitos pela

empresa são, por conseguinte, os pagamentos, que incluem as compras à vista, os pagamentos

de contas a pagar e de aluguel, os salários e vencimentos, o pagamento de impostos, as

compras de ativos permanentes, os pagamentos de juros e de dividendos, os pagamentos de

amortização de empréstimos e a recompra de ações.

2.5.3 Mercados financeiros

O mercado financeiro é local em que as pessoas negociam o dinheiro. É, também, o

espaço em que se faz a ligação entre as pessoas ou empresas que têm dinheiro e as pessoas ou

empresas que precisam de dinheiro. Para que ocorra essa ligação, é necessário um

intermediário, que são as instituições financeiras. O mercado financeiro leva, conforme expõe

Kogiso (2003), o dinheiro de quem tem para quem não tem, cobrando uma taxa chamada

39

“juros”. Assim, “Mercados financeiros, de fato, são fóruns nos quais os fornecedores e os

demandantes de fundos podem transacionar diretamente” (GITMAN, 2004 p. 19).

Os mercados financeiros são compostos pelos mercados monetários e pelos

mercados de capitais. Ross, Westerfield e Jaffe (2002, p.36), acerca deles, explicam que Os mercados monetários são os mercados de títulos de dívida que vencem a curto prazo (geralmente menos de um ano). Os mercados de capitais são os mercados de dívida de longo prazo (com prazo de vencimento superior a um ano) e ações.

Assim, o mercado financeiro é um meio em que ocorre a troca de dinheiro entre

pessoas, empresas ou órgãos governamentais. Nesse intercâmbio de valores (dinheiro), há a

necessidade de instituições para atraírem fundos. As principais instituições financeiras, na

economia norte-americana, são os bancos comerciais, as associações de poupança e

empréstimo, as cooperativas de crédito, as caixas econômicas, as companhias de seguros, os

fundos de pensão e os fundos de investimento (GITMAN, 2004).

No Brasil, a maioria dos indivíduos e corporações faz parte desse meio financeiro,

pois necessita do gerenciamento de suas contas a pagar e a receber, desde o gerenciamento

básico, para a sustentabilidade de um indivíduo, até o complexo, que envolve uma empresa.

Essa troca de dinheiro é evidente e imprescindível para o brasileiro, pois a

necessidade de crédito e a disponibilidade dele são fundamentais para a boa saúde financeira,

assim como o é para as mais bem-sucedidas empresas, que têm necessidade permanente de

fundos. A captação desses fundos pode ser feita de várias formas: por intermédio de uma

instituição, que receba poupanças e as transfira aos que têm necessidade de recursos; por meio

de mercados financeiros; ou por colocações fechadas (GITMAN, 2004).

2.5.4 Instituições financeiras

Instituições financeiras, segundo Fortuna (2005, p.17), são definidas pela Lei de

Reforma Bancária (4.595/64), em seu artigo 17: Consideram-se instituições financeiras, para os efeitos da legislação em vigor, as pessoas jurídicas públicas e privadas, que tenham como atividade principal ou acessória a coleta, a intermediação ou a aplicação de recursos financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros.

40

Gitman (2004) explicita que as instituições financeiras atuam como intermediárias,

uma vez que promovem créditos, a canalização das poupanças de indivíduos, empresas e

órgãos de governo para empréstimos ou aplicações. As empresas depositam parte de seus

fundos em contas correntes de diversos bancos comerciais. Assim, normalmente uma empresa

está interligada a vários tipos de instituições financeiras que participam ativamente dos

mercados financeiros, como fornecedoras e como demandantes de fundos. O alto risco e a

falta de garantias têm, no entanto, onerado o dinheiro, o que impede o acesso ao crédito ou se

constitui num alto endividamento.

Entre essas instituições, os bancos comerciais, por suas múltiplas funções,

constituem a base do sistema monetário. Em virtude dos serviços prestados, eles são a mais

conhecida das instituições financeiras. Segundo a peculiaridade das funções de créditos, as

instituições financeiras podem agrupar-se em segmentos, como instituições de crédito a curto

prazo, instituições de crédito de médio e longo prazo, instituições de crédito e financiamento

de bens de consumo duráveis, instituições de crédito imobiliário, instituições de

intermediação no mercado de capitais, instituições de seguros e capitalização, e instituições de

arrendamento mercantil – leasing (FORTUNA, 2005).

O autor supracitado comenta, ainda, que as instituições financeiras podem ser

monetárias e não monetárias. As instituições monetárias são as que possuem depósitos à vista

e que multiplicam, portanto, a moeda. As instituições não monetárias são as que captam

recursos para empréstimo, através da emissão de títulos; intermedeiam, pois, a moeda

(FORTUNA, 2005).

2.5.5 Antecipação de recebíveis

A necessidade de antecipação de créditos se dá em função do desequilíbrio de caixa

nas empresas que não dispõem de recursos para cumprir suas obrigações. Essa antecipação

pode ser chamada, também, de securitização de recebíveis. Assim a definem Lemes Júnior,

Rigo e Cherobim (2002, p.286):

Securitização de recebíveis é uma operação financeira que consiste na antecipação de fluxos de caixas futuros, provenientes de contas a receber de uma empresa, sem comprometer seu limite de crédito e sem prejudicar seu índice de endividamento.

41

Segundo estudo realizado pela Febrapan, em 2005, a informalidade entre as pequenas

e médias empresas foi um dos principais fatores apontados como prejudicial às relações

comerciais com os bancos. O estudo ressalta que, na hora da avaliação da concessão de

créditos, os problemas mais frequentes são as poucas informações financeiras das empresas, a

falta de garantias sólidas para as transações e um histórico negativo (FEBRABAN, 2005).

Nesse caso, a maioria das empresas recorre a empréstimos através de fontes de

financiamento, como factoring, cheque especial, financeiras ou bancos cujas taxas são

exorbitantes. A antecipação de recebíveis vem-se tornando a forma mais segura e a que

garante à empresa menores taxas, compatíveis com sua realidade, para dispor de recursos

baseados em seu contas a receber, reconhecido pelo cliente. Dessa forma, deve-se tomar

muito cuidado com a negociação junto a bancos, financeiras e factorings; e, principalmente,

identificar a melhor forma de obter recursos para não recair em velhas práticas, nas quais as

taxas de juros cobradas costumam ser muito altas, o que compromete a empresa.

Segundo Lemes Júnior, Rigo e Cherobim (2002), a antecipação de recebíveis é feita

normalmente por empresas que tenham contas a receber de curto prazo, bastante pulverizadas.

Assim, o risco de crédito, nessa operação, leva em conta o índice de inadimplência histórica

da carteira de recebíveis, a perspectiva de mercado e a situação econômico-financeira de cada

empresa.

Ressalta-se, ainda, que a taxa de juros de um empréstimo bancário pode ser fixa ou

flutuante, e costuma ser baseada na taxa de juros de clientes preferenciais (prime rate). Essa é

a taxa de juros mais baixa cobrada pelos principais bancos em empréstimos a seus melhores

clientes, no segmento pessoa jurídica. Ela flutua com a variação das condições de oferta e de

demanda de fundos de curto prazo, riscos do cliente tomador e seu porte. Assim, a taxa fixa

de um empréstimo é determinada na forma de um acréscimo fixo sobre a prime rate, na data

do empréstimo, e permanece constante até a data de vencimento. Na taxa flutuante de um

empréstimo, um acréscimo a prime rate é estabelecido inicialmente, e a taxa de juros pode

variar acima da taxa básica, na medida da variação da taxa básica até a data de vencimento

(GITMAN, 2004).

Destaca-se que a maior preocupação da antecipação de recebíveis é fugir da taxa de

juros aplicada sobre operações comuns de empréstimo, que, por consequência, afetam o custo

de produção, e o tornam muito alto. Empresas de pequeno e médio porte têm alta taxa de risco