universidad tecnolÓgica equinoccial …repositorio.ute.edu.ec/bitstream/123456789/4163/1/51759...iv...

TRANSCRIPT

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

Campus Santo Domingo

SISTEMA DE EDUCACIÓN A DISTANCIA

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

LICENCIADA EN CONTABILIDAD Y AUDITORÍA C.P.A.

TEMA:

DISEÑO DE UN SISTEMA CONTABLE PARA LA DISTRIBUIDOR A DE PRODUCTOS DE CONSUMO MASIVO KRAFT FOODS EN SANTO

DOMINGO DE LOS TSÁCHILAS 2011

AUTOR

MAGALI CLEMENTINA GUEVARA ZURITA

TUTOR

Msc. MARIO GANCHALA

SANTO DOMINGO – ECUADOR NOVIEMBRE, 2012

I

AUTORIA DE TESIS

Las ideas emitidas en el contenido del presente trabajo de investigación son de exclusiva responsabilidad de la autora.

__________________

Magali Guevara.

II

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

Campus Santo Domingo

CERTIFICACIÓN

Santo domingo, agosto 29 del 2012

Matemático Mauricio García Oquendo DIRECTOR DEL SISTEMA DE EDUCACIÓN A DISTANCIA UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL Ciudad.

De mis consideraciones:

En mi calidad de director de tesis del tema DISEÑO DE UN SISTEMA CONTABLE PARA LA DISTRIBUIDORA DE PRODUCTOS DE CONSUMO MASIVO KRAFT FOODS, presentado por la señora MAGALI CLEMENTINA GUEVARA ZURITA, tengo a bien certificar que este tema ha sido revisado en su integridad, por lo tanto se encuentra listo para los fines pertinentes, facultando a la interesada continuar con los trámites siguientes.

Particular que cumplo en comunicar a su autoridad, desde ya presento mis reconocimientos de consideración y estima.

Atentamente.

Msc. Mario Ganchala DIRECTOR DE TESIS

III

DEDICATORIA

El presente trabajo va dedicado a mi Dios, quien me dio la fe, la

fortaleza, la salud y la esperanza para terminar este trabajo.

A mi amado esposo, César Iza, quien me brindó su amor, su cariño, su

estímulo y su apoyo incondicional y constante, son evidencia de su gran

amor. ¡Gracias!

A mis adorados hijos Francis y Ariel quienes me prestaron el tiempo que

les pertenecía para terminar este trabajo, dándome tranquilidad y

motivación.

A mis queridos padres, Oliverio y Ninfa por todo el amor que me han

brindado y los valores que me han inculcado para ser una persona de

bien.

A mis hermanas quienes me han dado ánimos para seguir adelante en el

cumplimiento de mis metas.

Magali Guevara.

IV

AGRADECIMIENTO

A Dios y a la Virgen María que gracias a ellos, pude guiar mi vida cada

día, y culminar el presente trabajo.

A mi esposo por su amor y apoyo.

A mis hijos por ser mi fuerza y mi templanza.

A mis padres….amigos fieles y sinceros.

Al Máster Mario Ganchala mi Director de Tesis por su paciencia y su

colaboración en la realización de este trabajo.

A mi compañera y amiga Amalia Rodríguez quien me dio su apoyo

moral.

Y a todas las personas que impartieron en mí un poco de sus

conocimientos para la culminación de esta investigación.

Magali Guevara

V

TABLA DE CONTENIDO

Autoría de tesis…………………………………………….……………………. I

Informe de aprobación del Director De Tesis……………….……………… II

Dedicatoria………………………………………………………………………. III

Agradecimiento……………………….……………………………………….. IV

Índice general……………………………………….…………………………. V

Índice de tablas………………………………………………………….…….. XII

Índice de gráficos………………………………………………………….…… XIV

Índice de anexos……………………………………………………………….. XV

Introducción…………………………………………………………….. ……… XVI

INDICE

CAPITULO I

EL PROBLEMA

1.1 Planteamiento del Problema…………………………………………… 1

1.1.1 Contextualización………………………………………………………. 1

1.1.2 Análisis Crítico……………………………...…………………………… 2

1.1.3 Prognosis………………………………………………………………… 2

1.1.4 Formulación del Problema……………………………………………. 2

1.1.5 Interrogantes de la Investigación…………………………………….. 3

VI

1.1.6 Delimitación de la Investigación………………………………………. 3

1.2 Justificación…………………………………………………………….. 3

1.3 Objetivos………………………………………………………………… 4

1.3.1 Objetivo General…………………………...…………………. 4

1.3.2 Objetivos Específicos………………...………………………. 5

1.4 Limitaciones…………………………...……………………………….. 5

CAPITULO II

MARCO TEÓRICO Y CONCEPTUAL

2.1. Marco Teórico…………………………………………………………… 6

2.1.1. Empresa…………………………………………...…………………….. 6

2.1.1.1 Concepto……………………………………………………….. 6

2.1.1.2 Importancia………………………………………………….. … 6

2.1.1.3 Clasificación de las Empresas……………………………….. 7

2.1.2 Contabilidad…………………………………………………………….. 9

2.1.2.1 Concepto……………………………………………………….. 9

2.1.2.2 Objetivos de la Contabilidad………………...……………... 10

2.1.2.3 Clases de Contabilidad………………………………….. … 10

2.1.3 Sistema Contable……………………………………………………… 12

2.1.3.1 Concepto………………………………………………….. … 12

2.1.3.2 Estructura de un Sistema Contable……………………….. 13

VII

2.1.4 La Cuenta Contable…………………………………………………. 13

2.1.4.1 Concepto…………………………………………………….. 13

2.1.4.2 Partes de la Cuenta……………………………………….. . 14

2.1.4.3 Clasificación de la Cuenta……………………………….. . 14

2.1.4.3.1 Cuentas del Activo…………………………..……………. 15

2.1.4.3.2 Cuentas del Pasivo…………………………..…………… 16

2.1.4.3.3 Cuenta del Patrimonio……………...……………………. 16

2.1.4.3.4 Cuenta de Gasto……………………..…………………… 16

2.1.4.3.5 Cuenta de Costo……………………..…………………… 16

2.1.4.3.6 Cuenta de Rentas…………………..……………………. 17

2.1.4.3.7 Cuenta de Orden…………………...…………………….. 17

2.1.5 Plan de Cuentas…………………...………………………………... 17

2.1.5.1 Concepto…………………………..……………………… 17

2.1.5.2 Estructura………………………….……………………… 17

2.1.5.3 Codificación de Cuentas………..……………………..... 18

2.1.5.4 Sistema de Codificación………..………………………. 18

2.1.6. Proceso Contable……………….…………………………….......... 19

2.1.6.1 Libro Diario……………………………………………….. 22

2.1.6.2 Libro Mayor……………………………………………….. 23

2.1.6.3 Balance de Comprobación……………………………... 23

2.1.6.4 Ajustes……………………………………………………. 24

2.1.6.5 Cierre de Libros………………………………………….. 24

VIII

2.1.6.6 Estados Financieros…………………………………….. 24

2.2. Terminología…………………………………………………………. 26

2.3. Marco Legal………………………………………………………….. 28

2.3.1 Normas Internacionales de Información Financiera……. 28

2.3.2 Ley de Régimen Tributario Interno……………………….. 29

2.3.2.1 Impuesto a la Renta………………………………………... 30

2.3.2.2 Impuesto al Valor Agregado………………………………. 31

2.3.3. Ley de Seguridad Social…………………………………… 31

2.3.4. Código de Trabajo…………………………………………… 33

2.4. Obligación de llevar Contabilidad…………………………………. . 34

2.5. Registro Único de Contribuyentes…….…………………………… 36

2.6 Obligaciones Personas Obligadas a Llevar Contabilidad………. 36

2.7 Impuesto que declara una persona obligada a llevar Contabilidad. 37

2.8 Retenciones de Impuestos…………………...……………………… 37

2.8.1 Retención del IVA……………………………...……………… 38

2.8.2 Retención del Impuesto a la Renta…………...…………….. 38

2.9 Principios de Contabilidad Generalmente Aceptados………....….. 38

2.10 Variables de Investigación………………………………………........ 42

2.10.1 Operacionalización de las Variables……………………….. 42

IX

CAPITULO III

METODOLOGÍA DE LA INVESTIGACIÓN

3.1 Nivel o Tipo de Investigación…………..…………………………… 44

3.1.1 Investigación Explorativa………………..…………………..... 44

3.1.2 Investigación Correlativa……………………………………… 44

3.1.3 Investigación de Campo………………..…………………….. 44

3.2 Métodos de Investigación……………..…………………………….. 45

3.3 Población y Muestra…………………..………………………………. 45

3.3.1 Población……………………………………………………….. 45

3.3.2 Muestra…………………………………..……………………... 46

3.4 Técnicas e Instrumentos para la obtención de datos……………... 46

3.5 Plan de Procesamiento de la Información…………………………. 47

3.6 Comprobación de la Hipótesis………………………………………. 48

CAPITULO IV

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

4.1 Tabulación, Presentación e Interpretación de Resultados………. 49

4.2 Verificación de Hipótesis…………………………………………...... 57

4.2.1 Planteamiento de la Hipótesis…………………………….... 57

4.2.2 Nivel de Significancia y grados de Libertad……………….. 58

X

4.2.3 Estadístico de Prueba……………………………………….. 58

4.2.4 Tabla de Frecuencias………….…………………………...... 59

4.2.5 Cálculo de Chi-Cuadrado…….…………………………….. 60

4.2.6 Verificación de la Hipótesis….……………………………... 61

4.2.7 Regla de Decisión……..…………………………………..... 61

CAPITULO V

LA PROPUESTA

5.1 Tema………………………………………………………………….. 62

5.2 Datos Informativos………………………………………………….. 62

5.3 Antecedentes de la Propuesta…………………………………….. 63

5.4 Misión………………………………………………………………… 64

5.5 Visión………………………………………………………………… 64

5.6 Productos y Marcas que Comercializa……..…………………….. 64

5.7 Justificación…………………………………………………………. 66

5.8 Objetivos……………………………………………………………… 66

5.8.1 Objetivo General……………………………….……………. 66

5.8.2 Objetivos Específicos……………………………………….. 67

5.9 Organigrama Actual…………………………….…………………… 67

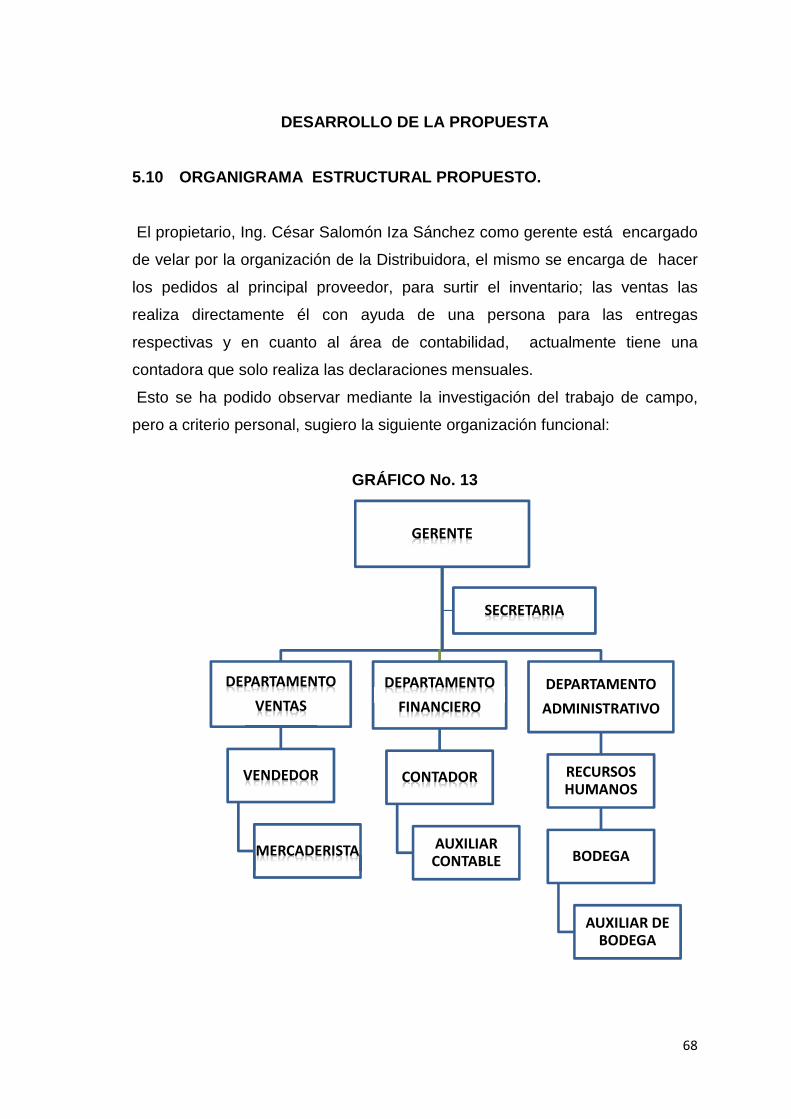

5.10 Organigrama Estructural Propuesto…………..………………….. 68

5.10.1 Perfil Profesional y Funciones del Personal………….. .. 69

XI

5.10.1.1 Perfil Profesional y funciones del vendedor……....... 69

5.10.1.2 Perfil Profesional y funciones del contador…………. 69

5.10.1.3 Perfil Profesional y funciones del bodeguero……….. 70

5.10.1.4 Perfil Profesional y funciones de la Mercaderísta…… 71

5.10.1.5 Perfil Profesional y funciones del auxiliar de Contabilidad 71

5.11 Políticas………………………………………………………………. 71

5.11.1 Políticas de Compra……………………………………….. 72

5.11.2 Políticas de Venta………………………………………….. 72

5.11.3 Políticas en el Personal Contratado……………………… 72

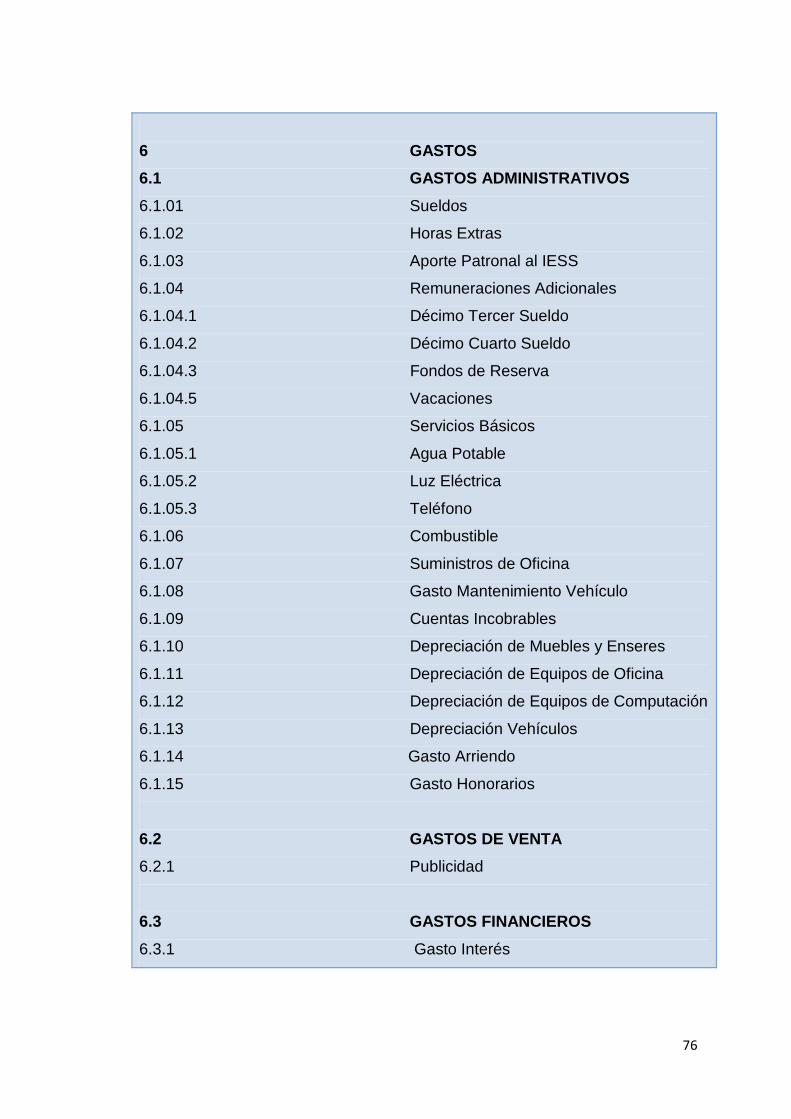

5.12 Plan de Cuentas……………………………………………………... 73

5.13 Descripción y Elaboración del Manual de Cuentas……………... 77

5.14 Documentos Fuente, Libros y Registros a utilizarse en la aplicación

Del Sistema Contable………………………………………………. 100

5.14.1 Documentos Fuente………………………………………. 100

5.14.2 Factura……………………………………...……………….. 100

5.14.3 Documentos Complementarios…………………………... 102

5.15 Libros y Registros Principales…………..…………………………. 105

5.15.1 Libros Auxiliares…………………………………………… 106

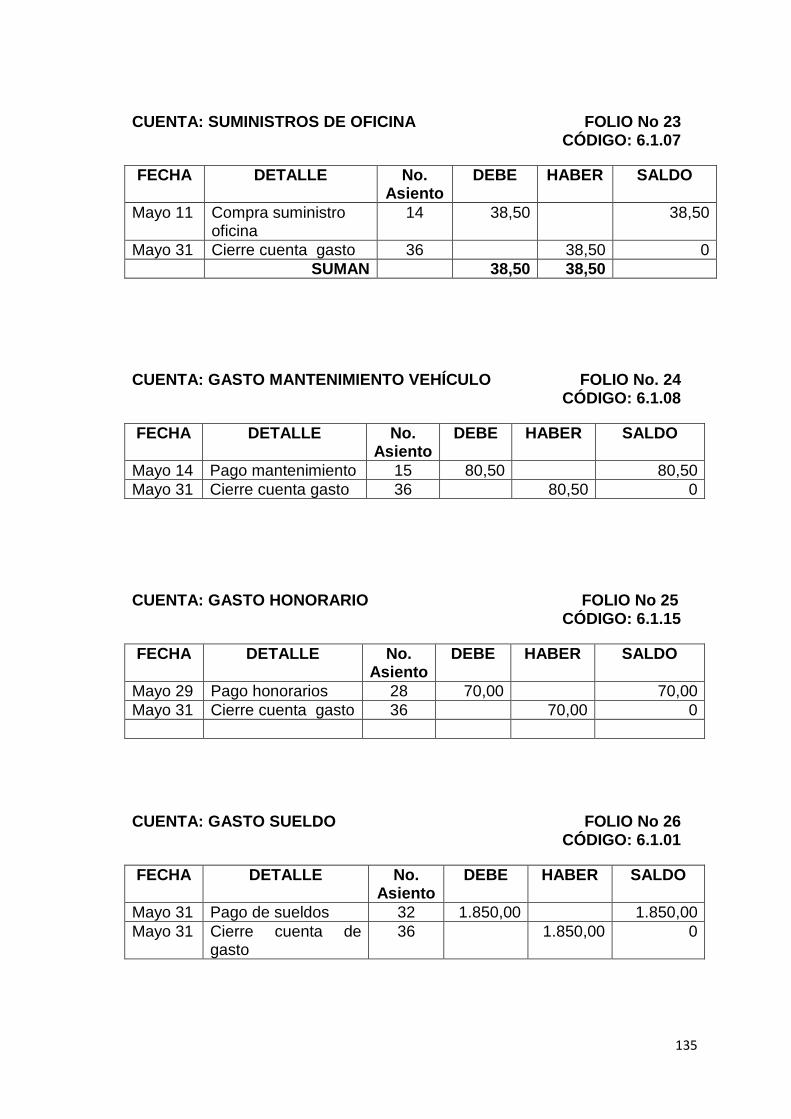

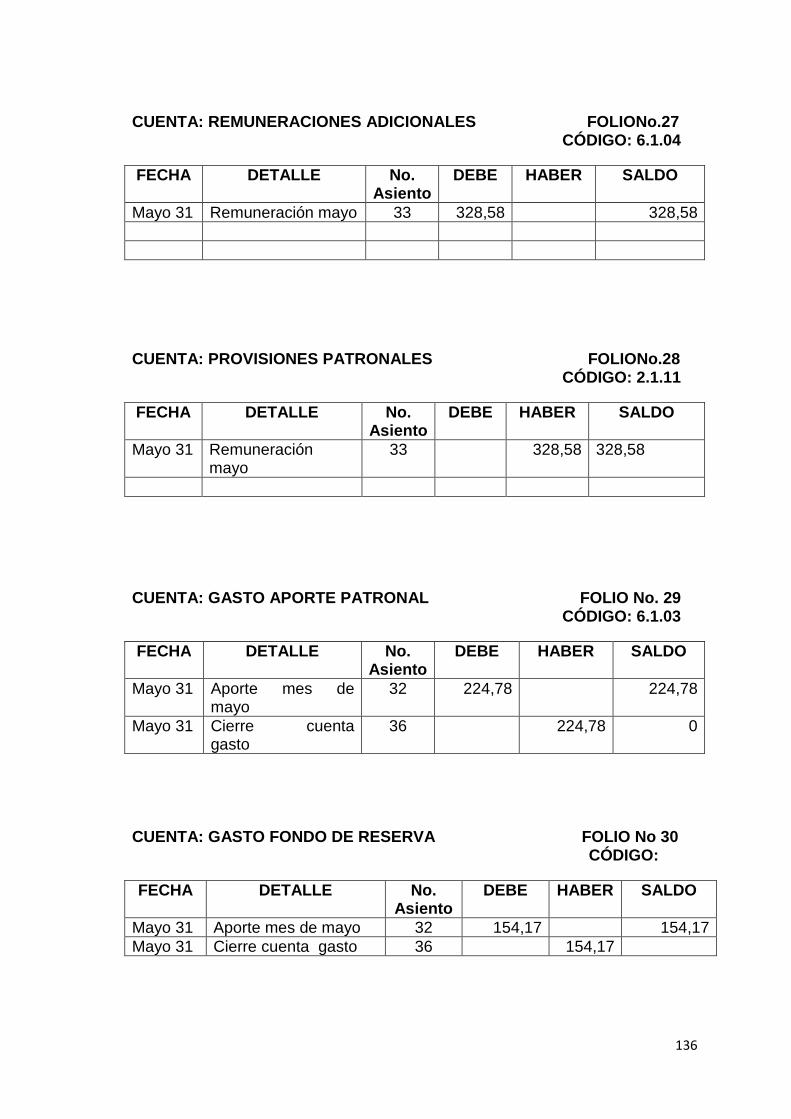

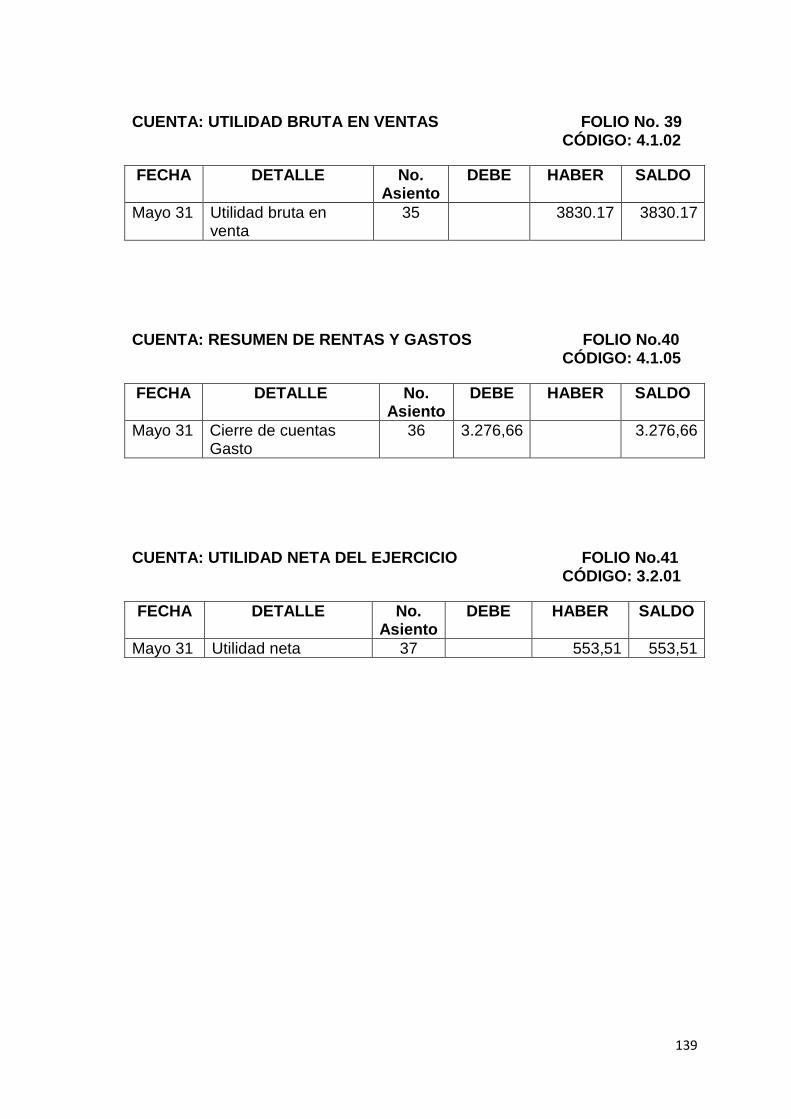

5.16 Práctica del Sistema Contable a la Distribuidora “Kraft Foods”… 115

5.16.1 Datos Iníciales………………………………………………. 115

5.16.2 Estado de Situación………………………………………... 119

5.16.3 Libro Diario………………………………………………….. 120

XII

5.16.4 Tarjetas Kárdex……………………………………………… 126

5.16.5 Libro Mayor………………………………………………….. 128

5.16.6 Balance de Comprobación………………………………… 140

5.16.7 Estado de Resultados……………………………………… 141

5.16.8 Balance General……………………………………………. 142

5.16.9 Rol de Pagos………………………………………………… 143

5.17 Flujogramas de Operaciones………………………………………. 144

CAPITULO VI

CONCLUSIONES Y RECOMENDACIONES

6.1 Conclusiones……………….……………………………………….. 147

6.2 Recomendaciones………….………………………………………. 148

BIBLIOGRAFÍA…………………………………………………….. 149

ÍNDICE DE TABLAS

Tabla No.1 Operacionalización de la Variables……………..………….. 42

Tabla No.2 Cuadro de Encuestados…………………………..…………. 46

Tabla No.3 Cuantificación de Resultados……………………..………… 47

XIII

Tabla No.4 Tiene la Distribuidora un Sistema Contable…….…………. 50

Tabla No.5 Desearía que le proporcione un modelo de Sistema Contable 51

Tabla No.6 Tiene la Distribuidora un Sistema de control de inventarios 52

Tabla No.7 Cuál es el Sistema de inventarios que utiliza……………… 53

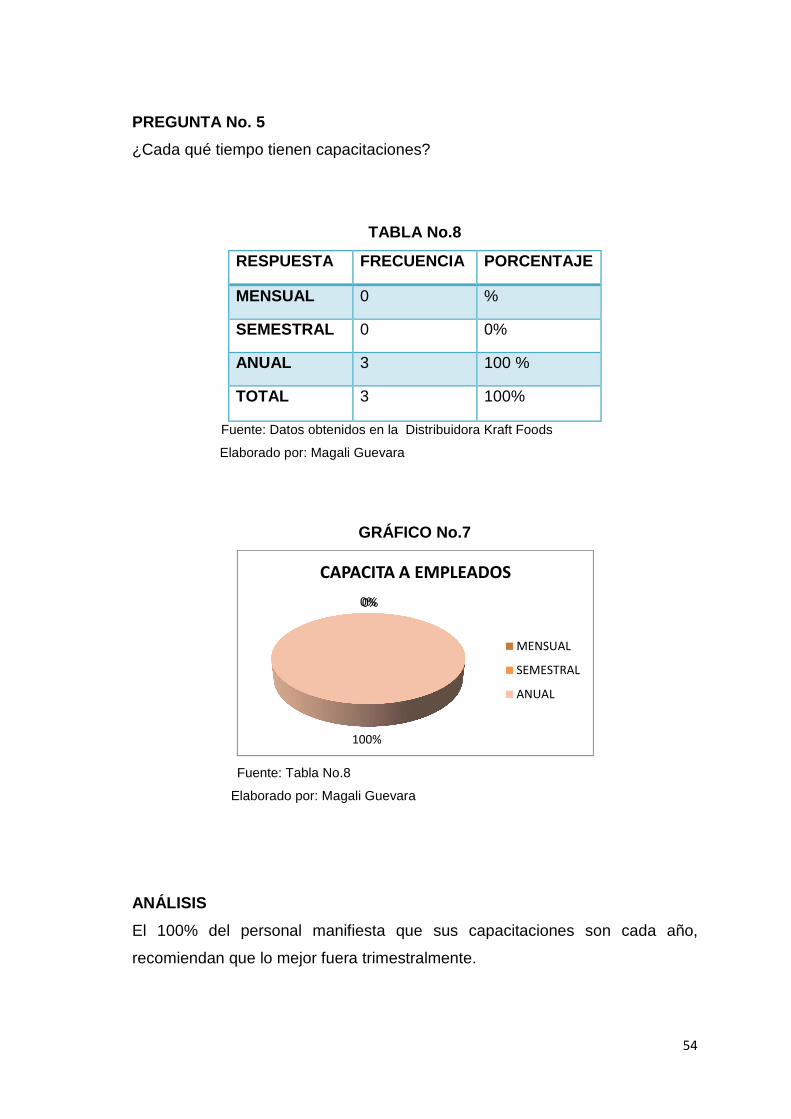

Tabla No.8 Cada qué tiempo tienen capacitaciones….………………… 54

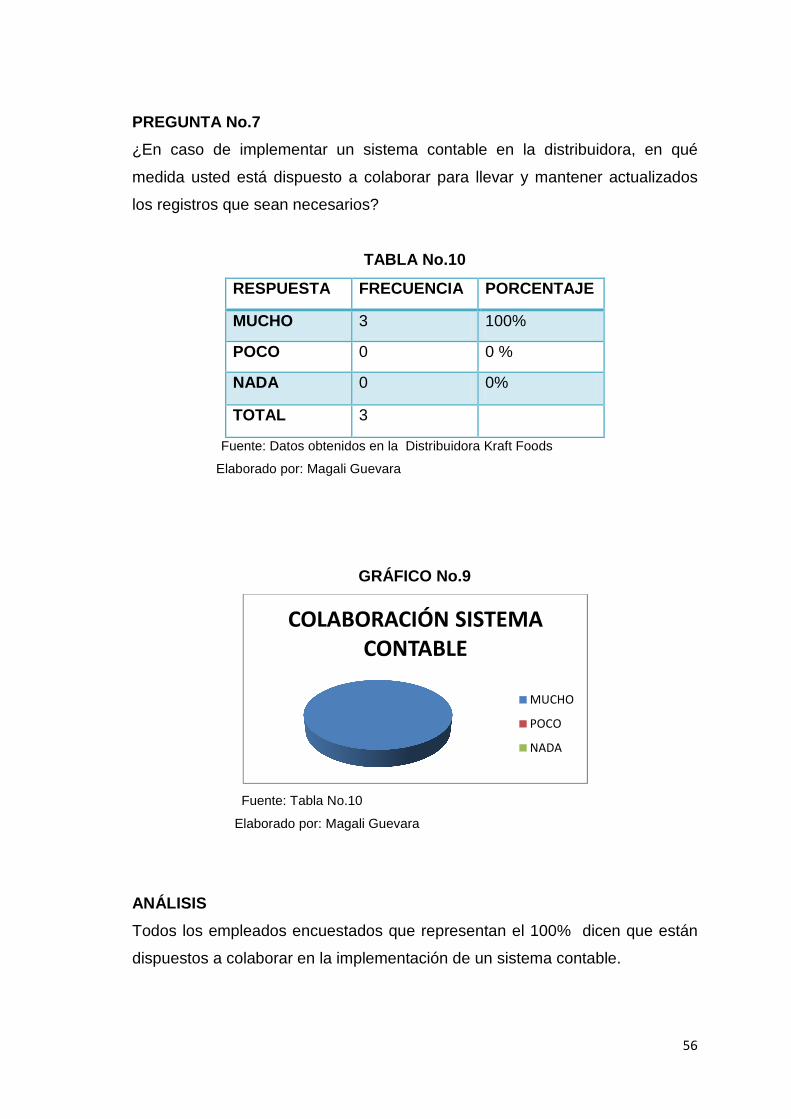

Tabla No.9 Considera beneficioso la aplicación de un Sistema Contable 55

Tabla No.10 Colaboración en el Sistema Contable……………………….. 56

Tabla No.11 Frecuencias Observadas……………………………………… 59

Tabla No.12 Frecuencias Esperadas……………………………………….. 60

Tabla No.13 Tabla de Contingencia………………………………………… 60

Tabla No.14 Modelo de Factura……………………………………………… 101

Tabla No.15 Modelo Nota de Crédito………………………………………… 102

Tabla No.16 Modelo Nota de Débito…………………………………………. 103

Tabla No.17 Modelo Comprobante de Retención………………………….. 104

Tabla No.18 Modelo de Diario de Ingresos…………………………………. 106

Tabla No.19 Modelo de Diario de Egresos………………………………...... 107

Tabla No.20 Modelo de Diario de Compras…………………………………. 108

Tabla No.21 Modelo de Diario de Ingreso a Bodega………………………. 109

Tabla No.22 Modelo de Diario de Ventas……………………………………. 110

Tabla No.23 Acta de Arqueo de Caja………………………………………… 111

Tabla No.24 Libro Bancos…………………………………………………….. 113

XIV

ÍNDICE DE GRÁFICOS

Gráfico No.1 Esquema del Proceso Contable……………….………….. 21

Gráfico No.2 Representación gráfica de resultados……….…………… 48

Gráfico No.3 Tiene la Distribuidora un Sistema Contable…………….. 50

Gráfico No.4 Desearía que le proporcione un modelo de Sistema

Contable……………………………………………………… 51

Gráfico No.5 Tiene la Distribuidora un Sistema de control de inventarios 52

Gráfico No.6 Cuál es el Sistema de inventarios que utiliza……………. 53

Gráfico No.7 Cada qué tiempo tienen capacitaciones….……………… 54

Gráfico No.8 Considera beneficioso la aplicación del Sistema Contable 55

Gráfico No.9 Colaboración en el Sistema Contable……………………. 56

Gráfico No.10 Verificación de Hipótesis…………………………………... 61

Gráfico No.11 Productos y Marcas………………………………………… 65

Gráfico No.12 Organigrama Actual………………………………………... 67

Gráfico No.13 Organigrama Estructural Propuesto……………………… 68

Gráfico No.14 Flujograma del Proceso de Compra……………………… 144

Gráfico No.15 Flujograma del Proceso de Venta………………………… 145

Gráfico No.16 Flujograma Pago de Nómina……………………………… 146

XV

ÍNDICE DE ANEXOS

Anexo 1. Encuesta dirigida a los empleados…………………………… 153

Anexo 2. Fotos de la Distribuidora……………………………………….. 155

Anexo 3. Registro Único de Contribuyentes……………..……………... 157

XVI

INTRODUCCIÓN

En una época extremadamente competitiva los riesgos de quedarse y

desaparecer son cada vez mayores; esto lo han entendido perfectamente los

empresarios, en las empresas, uno de los procesos que ha merecido especial

atención y experimentado mejoras notables es la contabilidad, comprendida

como el medio de generación de datos, reportes y balances, es decir,

información que usa el gerente en la toma de decisiones. El gerente con esta

información oportuna estará en capacidad de afrontar nuevos retos.

En tal virtud, la Contabilidad se constituye en el eje principal para llevar a cabo

los diversos procedimientos que conducirán a la obtención del rendimiento

económico.

A diferencia de lo que ocurría en el pasado, cuando la contabilidad solo era una

formalidad para cumplir con el cálculo y pago de impuestos, hoy en día la

empresa y la contabilidad coexisten desde los inicios del negocio.

Toda empresa requiere la contabilidad si desea progresar, y la contabilidad no

tendría objeto si no existiera la empresa.

Considerando que la contabilidad es la base sobre la cual se fundamentan las

decisiones gerenciales y por tanto, las decisiones financieras. El presente

trabajo tiene como finalidad aplicar reglas, técnicas y procedimientos aceptados

para uso contable que permita mejorar la administración de la Distribuidora

Kraft Foods.

El Diseño de un sistema contable, pretende convertirse en una herramienta

muy importante que proporcionará la información confiable y oportuna, evitando

de esta manera errores en el desarrollo de las actividades administrativas y

financieras de la Distribuidora.

1

CAPITULO I

EL PROBLEMA

1.1. PLANTEAMIENTO DEL PROBLEMA

1.1.1 Contextualización

La distribuidora Kraft Foods fue creada el 16 de octubre del 2003 como razón

social y se encuentra ubicada en la provincia Santo Domingo de los Tsáchilas,

en el cantón Santo Domingo, en la Av. Río Baba y Secundaria.

La distribuidora Kraft Foods se dedica a la venta al por mayor de productos de

consumo masivo como son: Snacks, Bebidas, Postres, Gomas, Caramelos,

otros, los mismos que son comercializados en el sector mayorista a nivel local,

sus productos son de excelente calidad, permitiendo que la demanda se

incremente día a día.

La administración está a cargo de su propietario quien debido a la ausencia de

planes estratégicos operativos y tácticos no ha podido controlar

adecuadamente el negocio lo que pone en riesgo sus ventas, lo cual afecta al

desarrollo financiero de la distribuidora.

La Distribuidora no cuenta con personal calificado ni de planta para realizar y

registrar movimientos contables como: bancarios, inventarios, compras, ventas,

impuestos, etc., además no existe una clara delimitación de funciones y

puestos de trabajo en las diferentes áreas.

Por lo antes expuesto, al no existir un sistema contable en la Distribuidora,

surge la necesidad de su diseño, para la aplicación en la Distribuidora Kraft

Foods, permitirá ofrecer una herramienta fundamental e importante ya que la

contabilidad surge como respuesta a la necesidad de llevar un control

2

financiero de la Distribuidora, pues esta proporciona suficiente material

informativo sobre su desenvolvimiento económico y financiero, lo que permite

tomar decisiones que llevan a un manejo óptimo de la organización.

Con las reformas tributarias establecidas por el Gobierno Nacional a través del

Servicio de Rentas Internas, la Distribuidora debe llevar un sistema contable de

acuerdo a las normas establecidas.

1.1.2 Análisis Crítico

La Distribuidora Kraft Foods necesita un mejor control de sus actividades e

información contable financiera y administrativa que sea válida y confiable para

evitar que el propietario tome decisiones erradas que pongan en riesgo la

estabilidad financiera de la Distribuidora, ya que esto repercute en los

resultados económicos y financieros de la misma.

Si la Distribuidora no toma en consideración lo antes expuesto e implementa un

sistema contable, en el corto plazo se verán reflejados en los resultados

financieros.

1.1.3 Prognosis

Si no se diseña un sistema contable oportuno y eficaz en la Distribuidora, se

verá afectado en el desarrollo de las actividades económicas financieras y

administrativas.

1.1.4 Formulación del Problema

¿Cómo afecta la falta de un Sistema Contable-Financiero para el control de sus

actividades financieras administrativas de la Distribuidora Kraft Foods?

3

1.1.5 Interrogantes de la Investigación

¿Elaboración de un plan de cuentas que se ajuste a las necesidades de la

Distribuidora?

¿A qué se debe la inaplicación de un sistema contable en la Distribuidora?

¿Qué beneficios tendrá la empresa al aplicar un sistema contable?

1.1.6 Delimitación de la Investigación

Campo: Sistema Contable

Área: Contabilidad

Temporal : Tiempo del problema 2011, tiempo investigación Noviembre 2011 a

Febrero 2012.

Espacial: La investigación se va a realizar en la Distribuidora Kraft Foods, de la

provincia de Santo Domingo de Los Tsáchilas, cantón Santo Domingo de los

Colorados en la Av. Río Baba y Secundaria.

1.2 JUSTIFICACIÓN

La administración de la distribuidora tiene que sujetarse a las disposiciones del

Servicio de Rentas Internas que sugiere investigar cómo y de qué manera lo

desarrolla y es así que por medio de la investigación se puede determinar que

en la Distribuidora no tiene un sistema contable establecido, no cuentan con un

contador permanente por ello no tienen información financiera en el momento

4

oportuno, ni la cantidad de recursos; por lo que, no pueden identificar los

riesgos probables y plantear las mejores alternativas de solución.

En toda empresa de cualquier índole es necesario e importante tener un

sistema contable adecuado, por la seguridad que presta para el buen desarrollo

de las actividades diarias, de esta manera se hará posible evitar errores e

irregularidades y si se presenta debilidades insistir en su mejoramiento de tal

manera que esas debilidades se transformen en fortalezas.

El Sistema Contable constituye una herramienta de apoyo para su propietario,

para modernizar, cambiar y producir mejores resultados, con calidad y

eficiencia, y así como mantener actualizado sus ingresos y egresos.

Este tema es pertinente por su importancia y representatividad lo que ayudará

enormemente a obtener la información financiera práctica, con el objeto de

verificar el cumplimiento de leyes y reglamentos relacionados con los estados

financieros de la Distribuidora.

El presente trabajo de investigación nos permite establecer un sistema

contable que ayudará a fortalecer el control de sus actividades financieras y

obtener información confiable para la toma de futuras decisiones.

1.3 OBJETIVOS

1.3.1 OBJETIVO GENERAL

Diseñar un Sistema Contable para la Distribuidora KRAFT FOODS, el mismo

que permitirá establecer y mejorar la situación económica y financiera, por lo

tanto tener un mejor control y una mejor rentabilidad.

5

1.3.2 OBJETIVOS ESPECÍFICOS

� Proponer un plan de cuentas adecuado para el Sistema Contable.

� Analizar los procesos financieros que se utilizan actualmente para

identificar aquellos que necesitan ser mejorados.

� Proponer la aplicación de un sistema contable para el control de las

operaciones de la Distribuidora.

1.4 LIMITACIONES

Su limitación, está determinada por falta de documentación de soporte.

6

CAPITULO II

MARCO TEÓRICO Y CONCEPTUAL

2.1 MARCO TEÓRICO

2.1.1 EMPRESA

2.1.1.1 Concepto

“Es una entidad compuesta por capital y trabajo que se dedica a las

actividades de producción, comercialización y prest ación de bienes y

servicios a la colectividad.” 1

Una empresa es una organización que realiza un conjunto de actividades y

utiliza una gran variedad de recursos (financieros, materiales, tecnológicos y

humanos) para lograr determinados objetivos, satisfacer las necesidades del

cliente con la finalidad de lucrar o no.

2.1.1.2 Importancia

“La empresa en cualquier sistema económico será el motor que mueva la

economía de un país; la importancia radica en su ca pacidad generadora

de riqueza, que al ser distribuida equitativamente propicia la paz social y

por ende tranquilidad y desarrollo”. 2

� Contribuye al bienestar de la comunidad.

1 BRAVO Valdivieso Mercedes. Contabilidad General. Décima Edición Pág.3

2 www.monografias.com/trabajos21/empresa-ecuador/empresa-ecuador.shtml

7

� Satisface las necesidades de los consumidores con bienes o servicios

de calidad.

� Incrementa el bienestar socioeconómico de una región al consumir

materias primas, servicios y crear fuentes de trabajo.

� Cubre la seguridad social, mediante organismos públicos o privados.

� Contribuye al sostenimiento de servicios públicos, mediante el pago de

tributos.

2.1.1.3 Clasificación de las Empresas

Existen algunos criterios para clasificar las empresas, para efectos contables

se consideran más útiles los siguientes:

Industriales

Por su Naturaleza Comerciales

De Servicios

Empresas Industriales

Son aquellas que se dedican a la transformación de materias primas en nuevos

productos.

Empresas Comerciales

“Son aquellas que se dedican a la compra-venta de productos, convirtiéndolas

en intermediarias entre productores y consumidores.”3

3 BRAVO Valdivieso Mercedes. Contabilidad General. Décima Edición Pág.3

8

Las empresas comerciales se dedican a la compra y venta de mercadería, se

caracteriza por no tener ninguna transformación de los bienes, sino que se los

comercializa a un precio mayor al que se compra, este margen se constituye en

una utilidad o ganancia.

Pueden clasificarse en:

Mayoristas: Son aquellas que efectúan ventas en gran escala a otras empresas

tanto al menudeo como al detalle.

Menudeo: Son los que venden productos tanto en grandes cantidades como

por unidad ya sea para su reventa o para uso del consumidor final.

Minoristas o Detallistas: Son los que venden productos en pequeñas

cantidades al consumidor final.

Empresas de Servicios:

Son aquellas que brindan servicio a la comunidad.

Públicas

Por el sector al que pertenece Privadas

Mixtas

Sector Privado .- El aporte del capital corresponde a personas naturales o

jurídicas del sector privado.

Sector Público.- Si el aporte del capital lo hace el gobierno (Estado)

Sector Mixto .- Son aquellas cuyo capital pertenecen al sector público como al

sector privado (personas jurídicas).

9

Unipersonales

Por la Integración del Capital

Personales

Unipersonales .- El capital se conforma de una sola persona natural.

Pluripersonales.- “Son aquellas cuyo capital pertenece a dos o más personas

naturales”4

2.1.2 CONTABILIDAD

2.1.2.1 Concepto

“Contabilidad es el conjunto de conocimientos y funciones referentes a la

sistemática iniciación, la comprobación de la autenticidad, el registro, la

clasificación, el procesamiento, el resumen, el análisis, la interpretación y el

suministro de la información confiable y significativa, relativa a las

transacciones y a los acontecimientos que son, al menos en parte de índole

financiera, requeridos para la administración y la operación de una empresa”. 5

“Es la ciencia, el arte y la técnica que permite el análisis, clasificación,

registro, control e interpretación de las transacci ones que se realizan en

una empresa con el objeto de conocer su situación e conómica y

financiera al término de un ejercicio económico o p eríodo contable” 6.

Al definirla a la contabilidad como ciencia, permite conocer lo que ha sucedido

en una fecha determinada, que inversiones a realizado, que obligaciones se

han contraído, que gastos se han efectuado y cuáles son sus deudores, que

4 BRAVO Valdivieso Mercedes. Contabilidad General. Décima Edición Pág.3

5 VÁSCONES Arroyo José. Contabilidad General para el siglo XXI. Pág.25

6 BRAVO Valdivieso Mercedes. Contabilidad General. Décima Edición Pág.1

10

bienes se han adquirido, que cantidad de dinero hay disponible, que gastos se

han realizado, que rendimiento se ha obtenido.

2.1.2.2 Objetivos de la Contabilidad

“El objetivo fundamental es servir de instrumento de información, y aunque son

múltiples las informaciones o datos que puede suministrar la contabilidad,

podemos concretarlos en tres:

- Informar de la situación de la empresa, tanto en su aspecto económico-

cuantitativo como en su aspecto económico-financiero. Los inventarios y

los balances serán fundamentalmente los instrumentos a través de los

cuales se presentará esa información.

- Informar de los resultados obtenidos en cada ejercicio económico, es

decir, cuanto se ha ganado o perdido en un periodo de tiempo

determinado.

- Informar de las causas de dichos resultados. Mucho más importante que

saber cuánto se gana o se pierde es saber el porqué de esas pérdidas y

de esas ganancias para tratar de corregir gastos e incrementar ingresos

en lo sucesivo”.7

2.1.2.3 Clases de Contabilidad

La contabilidad permite obtener información útil sobre las operaciones de las

empresas dedicadas a diferentes actividades, se puede determinar que la

especialización se relaciona con la rama o campo de acción de cada una de

ellas.

7 OMEÑACA García Jesús. Contabilidad General 11° Edición Actualizada. Pág.22

11

Contabilidad de Costos

Contabilidad Gubernamental

Contabilidad Bancaria

Contabilidad Agropecuaria

Contabilidad de Seguros

Contabilidad Hotelera

Contabilidad Petrolera

Contabilidad Hospitalaria, etc.

Según Guajardo, Woltz y Arlen el propósito básico de la contabilidad es proveer

información financiera acerca de una entidad económica, para facilitar la toma

de decisiones a los diferentes usuarios (accionistas, acreedores, inversionistas,

clientes, empleados, y público en general)8.

En consecuencia se originan diversas ramas, de las cuales las más

importantes son:

Contabilidad financiera: esta es la que recolecta y transmite aquella

información que tiene que ver con el estado financiero de una determinada

empresa. Este material es destinado a los dueños, gerentes y socios de la

empresa, pero también, al público en general, que puede estar interesado en

este tipo de cuestiones.

Contabilidad administrativa: a diferencia de la anterior, esta contabilidad no

transmite más allá de la propia entidad los datos adquiridos. Esto es porque

tienen que ver con cuestiones administrativas de la propia empresa y es

utilizada por los rangos superiores para juzgar cuestiones relacionadas con las

metas y objetivos propuestos así como también las políticas implementadas.

También son útiles para predecir lo que ocurrirá y la planificación.

8 GUAJARDO, WOLTZ, Arlen. Contabilidad Pág. 3

12

Contabilidad fiscal: este tipo de contabilidad se encarga del registro y la

preparación de informes relacionados con las declaraciones y pagos de

impuestos presentados.9

2.1.3 SISTEMA CONTABLE

2.1.3.1 Concepto

“Se denomina Sistema Contable a la serie de procesos con que inicialmente se

registra la información para luego ser convertida en estados financieros. La

exactitud obtenida mediante el sistema contable puede ajustarse con las

necesidades de sus usuarios.”10

Un Sistema contable suministra información cuantitativa y cualitativa con dos

grandes propósitos.

1. Información interna a los gerentes, para uso en la planeación de la

estrategia, toma de decisiones y formulación de políticas generales y

planes de largo alcance.

2. Información externa para los accionistas del gobierno y terceras

personas.

El sistema de información contable es la combinación del personal, los

registros y los procedimientos que se usan en un negocio para cumplir con las

necesidades de información financiera.

El sistema contiene la clasificación de las cuentas y de los libros de

contabilidad, formas, procedimientos y controles, que sirven para contabilizar y

9http://www.tiposde.org/economia-y-finanzas/54-tipos-de-contabilidad/

10 HORNGREEN Charles, T, Introducción a la Contabilidad Financiera. Pág.5.

13

controlar el activo, pasivo, patrimonio, ingresos, gastos y los resultados de

transacciones.

2.1.3.2 Estructura de un Sistema Contable

El sistema contable de cualquier empresa independientemente del sistema

contable que utilicé, se debe ejecutar en tres pasos básicos utilizando relación

con las actividades financieras; los datos se deben registrar, clasificar y

resumir, sin embargo el proceso contable involucra la comunicación a quienes

estén interesados y la interpretación de la información contable para ayudar en

la toma de decisiones.

ESTRUCTURA COMUNICACIÓN TOMA DE

DECISIONES

- Registrar

- Clasificar

- Resumir

Directivos

Gerente

Directiva

2.1.4 LA CUENTA CONTABLE

2.1.4.1 Concepto.

“La cuenta es el elemento básico y central en la co ntabilidad y en los

servicios de pagos. La cuenta contable es la repres entación valorada en

unidades monetarias, de cada uno de los elementos q ue componen el

patrimonio de una empresa (bienes, derechos y oblig aciones) y del

resultado de la misma (ingresos y gastos), permite el seguimiento de la

evolución de los elementos en el tiempo.” 11

11

GARCÍA BENAU, María Antonia. Introducción a la contabilidad financiera: un enfoque internacional

14

La cuenta contable es el instrumento que permite identificar, clasificar y

registrar una determinada operación en dependencia de su naturaleza. Cada

movimiento financiero que se realiza involucra una cuenta contable, por

ejemplo: sacar dinero del banco, afecta la cuenta bancos, o realizar una

compra en efectivo, afecta la cuenta caja.

2.1.4.2 Partes de la Cuenta

Las partes que se componen una cuenta contable son tres:

Debe. En el debe se registran todos los valores que se reciben, ingresan o

entran a cada una de las cuentas (lado izquierdo).

Haber. En el haber se registran todos los valores que se entregan, egresan o

salen de cada una de las cuentas (lado derecho).

Saldo. Es la diferencia entre el debe y haber de la misma cuenta.

Saldo Deudor. Cuando los valores del Debe son mayores que el Haber.

Saldo Acreedor. Cuando los valores del Haber son mayores que el debe.

Saldo Cero o Nulo. Cuando los valores del Debe Y el Haber son iguales.

2.1.4.3 Clasificación de la Cuenta

La clasificación de las cuentas es la siguiente:

1. Por su naturaleza

- Personales (Cuentas por cobrar)

- Impersonales (Mercaderías)

2. el grupo al que pertenecen

15

- Activo (Caja, Bancos)

- Pasivo (Cuentas por pagar)

- Patrimonio (Aportes de capital)

- Gastos (Sueldos)

- Rentas (Comisiones recibidas)

3. Por el estado financiero:

- Balance General (Terrenos)

- Estado de Resultados (Compras, Ventas, Costo de Venta)

4. Por el Saldo

- Deudoras (Caja, Mercaderías)

- Acreedores (Cuentas por pagar, Capital Social)

2.1.4.3.1 Cuentas del Activo

Constituyen todos los bienes y valores disponibles en la empresa en una fecha

determinada, están pueden ser:

- Tangibles (Caja, Documentos por cobrar, Vehículo, etc.)

- Intangibles (Franquicias, Marcas, Patentes).

Cuentas de Valuación del Activo

Tienen el propósito de presentar el valor de realización de ciertas cuentas del

activo al final de un ejercicio económico, mediante un ajuste que registre la

disminución del costo histórico del activo. En este grupo se encuentran cuentas

como Provisión para cuentas incobrables, Depreciaciones, Amortizaciones, etc.

Estas cuentas se presentan en el balance general con signo negativo, por lo

tanto su saldo por naturaleza es acreedor.

16

2.1.4.3.2 Cuentas del Pasivo

Representan obligaciones y responsabilidades contraídas por la empresa con

terceras personas, las mismas que en plazo determinado deben ser pagadas o

devengadas. Ej. Documentos por cobrar, Ingresos cobrados por anticipados,

etc.

2.1.4.3.3 Cuentas del Patrimonio

Representan los aportes de los socios, los resultados obtenidos por la

empresa, y las reservas de la empresa. Ej. Capital Social, Reserva Legal,

Utilidades presentes del ejercicio, etc.

2.1.4.3.4 Cuentas de Gasto

Representan las operaciones desarrolladas por una empresa durante un

período económico.

Las cuentas de gastos se denominan “cuentas de gastos de operación” porque

representan los gastos que una entidad económica debe realizar para poder

llevar a cabo sus operaciones normales; estas cuentas producen disminuciones

en el patrimonio del negocio. Los conceptos que forman los gastos de

operación se presentan por separado en el estado de resultados, pero deben

sumarse para mostrar el total de los gastos de operación que se han efectuado.

2.1.4.3.5 Cuentas de Costo

Son valores pagados para cubrir actividades indispensables para generar un

ingreso operativo; estos valores se recuperan con la venta de un bien o

servicio. Un ejemplo son los costos de mercadería, materia prima e insumos.

17

2.1.4.3.6 Cuentas de Rentas

Representan los beneficios o ganancias de una empres; cuando estas se

generan por el giro normal del negocio se denominan rentas operativas; por

ejemplo, la venta de mercaderías para una empresa comercial.

2.1.4.3.7 Cuentas de Orden

Son cuentas que por su naturaleza no afectan la situación económica ni

financiera de la empresa, pero es necesario mantenerlas registradas para

controlar ciertas operaciones que podrían significar derechos u obligaciones de

una empresa.

2.1.5 PLAN DE CUENTAS

2.1.5.1 Concepto

“Es el listado de Cuentas que una empresa ha determinado utilizar para el

desarrollo de sus procesos contables, lo dependerá de la naturaleza de las

actividades económicas que realice.”12

2.1.5.2 Estructura

El plan de cuentas se debe estructurar de acuerdo con las necesidades de

información presentes y futuras de la empresa, y se elaborará luego de un

estudio previo que permita conocer sus metas, particularidades, políticas, etc.

12

Robleto Ugarte, Teresa del Carmen. Manual de contabilidad básica para PYMES. 2011. http://www.gestiopolis.com/finanzas-contaduria-2/manual-de-contabilidad-basica-para-pymes.htm.

18

2.1.5.3 Codificación de las Cuentas

Es la expresión resumida de una idea a través de la utilización de números,

letras y/o símbolos que representan o equivalen al grupo, subgrupo, cuentas y

subcuentas.

2.1.5.4 Sistema de Codificación.

- Numéricos. Cuando se utiliza exclusivamente números.

- Alfabéticos. Cuando se utiliza exclusivamente letras.

- Mixtos. Cuando se utiliza números y letras.

El Plan o Catálogo de Cuentas debe contener:

GRUPO

1. ACTIVO

2. PASIVO

3. PATRIMONIO

4. INGRESOS (Rentas)

5. COSTOS

6. GASTOS

7. CUENTAS DE ORDEN

SUBGRUPO

ACTIVO

- ACTIVO CORRIENTE

- ACTIVO NO CORRIENTE

- OTROS ACTIVOS

PASIVO

- PASIVO CORRIENTE (corto plazo)

19

- PASIVO NO CORRIENTE (largo plazo)

- OTROS PASIVOS

PATRIMONIO

- CAPITAL

- RESERVAS

- SUPERAVIT DE CAPITAL

INGRESOS (Rentas)

- INGRESOS OPERACIONALES

- INGRESOS NO OPERACIONALES

COSTOS

- COSTOS OPERACIONALES

- COSTOS NO OPERACIONALES

GASTOS

- GASTOS OPERACIONALES

- GASTOS NO OPERACIONALES

CUENTAS DE ORDEN

- CUENTAS DE ORDEN DEUDORAS

- CUENTAS DE ORDEN ACREEDORAS.13

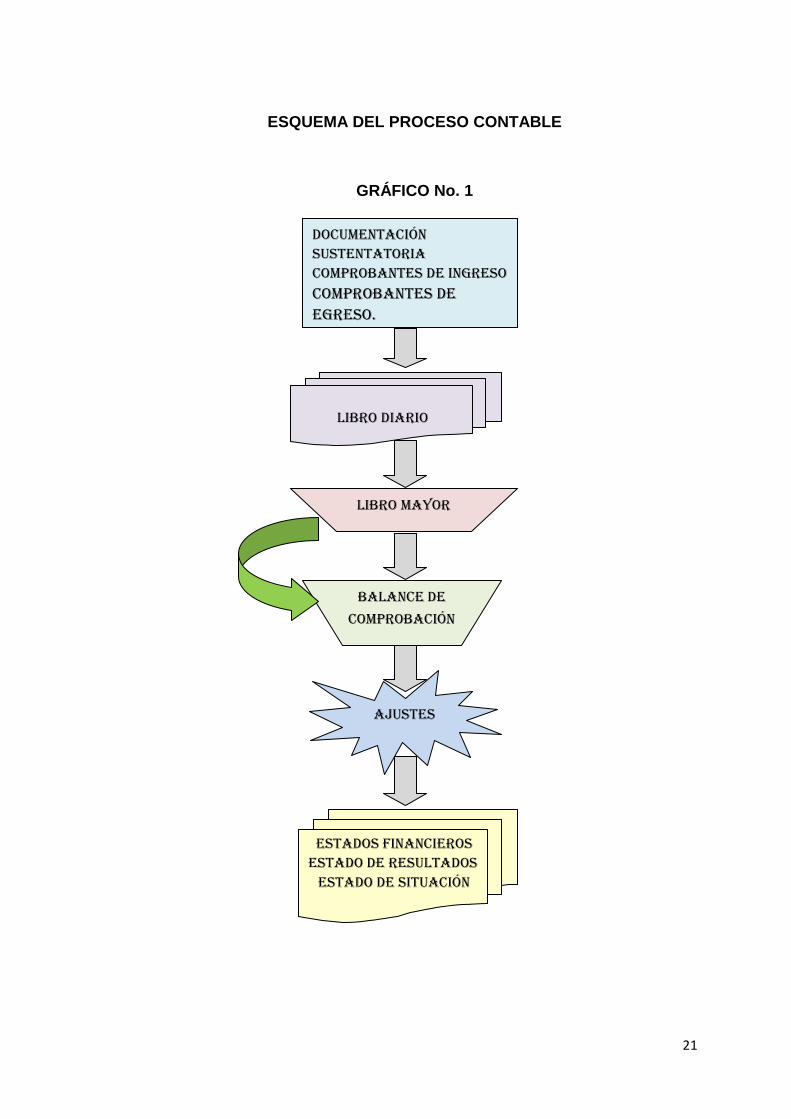

2.1.6 PROCESO CONTABLE

“El proceso contable se refiere a todas las operaciones y transacciones que

registran la Contabilidad en un período determinado, regularmente el del año

13

BRAVO Valdivieso Mercedes. Contabilidad General. Séptima Edición. Pág.23-24.

20

calendario o ejercicio económico, desde la apertura de libros hasta la

preparación y elaboración de los estados financieros”14

Proceso que sustenta la información que proporciona los libros y comprobantes

de contabilidad, de las distintas operaciones que realiza la distribuidora y estar

dotado de suficientes elementos de control y verificación.

El Proceso contable denominado también como ciclo contable constituye la

serie de pasos o la secuencia que sigue la información contable desde el

origen de la transacción (comprobantes, documentos fuentes) hasta la

presentación de los Estados Financieros.

14

MALDONADO, Palacios, Hernán, Manual de Contabilidad. Pág. 28.

21

ESQUEMA DEL PROCESO CONTABLE

GRÁFICO No. 1

DOCUMENTACIÓN

SUSTENTATORIA

COMPROBANTES DE INGRESO

COMPROBANTES DE

EGRESO.

LIBRO DIARIO

LIBRO MAYOR

BALANCE DE

COMPROBACIÓN

AJUSTES

ESTADOS FINANCIEROS

ESTADO DE RESULTADOS

ESTADO DE SITUACIÓN

22

2.1.6.1 LIBRO DIARIO

“El libro de diario tiene por objeto registrar y reflejar cronológicamente los

hechos contables. Es decir, según las fechas en que se producen las diferentes

operaciones de la organización. Los valores de las cuentas que tuvieron

movimiento durante el período, se trasladan al libro mayor”.

En este libro se registran todas las actividades que realiza la empresa de una

manera sistemática, ordenada, cronológica y detallada, de esta manera permite

llevar un control eficiente de las actividades diarias de la empresa.

El registro se realiza mediante asientos, a lo que se denomina Jornalización.

Asiento .- Consiste en registrar cada transacción en cuentas deudoras que

reciben valores y en cuentas acreedoras que entregan valores, aplicado al

principio de la partida doble “No hay deudor sin acreedor, ni acreedor sin

deudor”.15

Todo asiento contable contiene:

• Fecha.

• Cuenta o cuentas deudoras.

• Cuenta o cuentas acreedoras.

• Explicación del asiento y el comprobante que origino la Jornalización.

Clasificación de los Asientos

Asientos Simples.- Son aquellos que constan de una sola cuenta deudora y

una sola acreedora.

Asientos Compuestos .- Son aquellos que constan de dos o más cuentas

deudoras y de dos o más acreedoras.

Asientos Mixtos.- Son aquellos que constan de una cuenta deudora y de dos

o más acreedoras o viceversa.

15

TARANGO. José. Contabilidad General y Tesorería. Editorial Ceysa Barcelona

23

El grupo considera que los asientos contables nos llevan a conocer con

exactitud los movimientos contables que se registra de acuerdo a los

formularios.

2.1.6.2 LIBRO MAYOR

“Libro Mayor tiene como función básica, recopilar sistemáticamente las

operaciones inscritas en el libro de diario. El mismo, que sirve para llevar un

control de cada cuenta contable del balance, a efecto de determinar, en

cualquier fecha, los saldos de cada una de las cuentas”.16

Los valores registrados en el debe del diario pasan al debe de una cuenta al

mayor y los valores registrados en el haber del diario pasan al haber de una

cuenta al mayor, a este paso se lo denomina Mayorización.

Libros auxiliares

Son los libros de contabilidad donde se registran en forma analítica y detallada

los valores e información registrada en los libros principales. Cada empresa

determina el número de auxiliares que necesita de acuerdo con su tamaño y el

trabajo que se tenga que realizar.

- Libro Auxiliar de Compra

- Libro Auxiliar de Venta.

2.1.6.3 BALANCE DE COMPROBACIÓN

“El balance permite comprobar la igualdad entre los saldos deudores y

acreedores que resultan del libro mayor, este balance también permite conocer

el movimiento de activos pasivos ingresos y gastos”. 17

16

VILLALOBOS. Conceptos Básicos de contabilidad disponible http://www.infomipyme.com 17

http://www.gabilobos.com/cursos/curso_de_contabilidad/3

24

Se trata de un documento contable elaborado por el empresario que le permite

hacerse una idea sobre la situación de su empresa, y las operaciones

realizadas en el periodo.

Formas de Presentación:

• Balance de comprobación de sumas

• Balance de comprobación de saldos

• Balance de comprobación de sumas y saldos

2.1.6.4 AJUSTES

“Se elaboran al término de un período contable o ejercicio económico. Los

ajustes contables son estrictamente necesarios para que las cuentas que han

invertido en la Contabilidad de la empresa demuestren su saldo real o

verdadero y faciliten la preparación de los Estados Financieros.”18

2.1.6.5 CIERRE DE LIBROS

Los asientos de cierre de libros se elaboran al finalizar el ejercicio económico o

periodo contable con el objeto de:

Centralizar o agrupar las cuentas que ocasionan gasto o egreso

Centralizar o agrupar las cuantas que generan renta o ingreso.

Determinar el resultado final, el mismo que puede ser:

1. Ganancia, utilidad o superávit.

2. Pérdida o déficit.

2.1.6.6 ESTADOS FINANCIEROS

“Son aquellos que se realizan al final de un periodo contable donde se muestra

el comportamiento de los activos, pasivos, patrimonio, ingresos, costos y

18

BRAVO. Valdivieso Mercedes. Contabilidad General. Cuarta Edición.

25

gastos. Son herramientas para la toma de decisión que permiten evaluar la

gestión de los administradores.”19

Los siguientes Estados Financieros son:

Estado de Situación Económica

Estado de Situación Financiera

Estado de Flujo del Efectivo

Estado de Cambio en el Patrimonio

Balance General o Situación Económica

“Refleja el resultado de las cuentas de activos, pasivos y patrimonio de un

período determinado, presentando las cuentas de forma ordenada y en función

del dinero en efectivo y de la convertibilidad en dinero de los bienes y valores

que dispone la empresa a la fecha del balance”20

Estados de Pérdidas y Ganancias

“Es el informe contable que presenta de de manera ordenada las cuentas de

Rentas Costos Gastos. Se elabora con el fin de medir los resultados y la

situación económica de una Empresa durante un periodo determinado.”21

Estado de cambios en el Patrimonio

“Este informe contable es preparado al fin del período, con el propósito de

demostrar, en forma objetiva, los cambios ocurridos en las partidas

patrimoniales, el origen de dichas modificaciones y la posición actual del

Capital contable.”22

19

GARCIA,.Análisis e interpretación de la información finanicera.Pág28 20

VÁSCONEZ José Vicente Contabilidad General para el siglo XXI.Pág.372 21

ZAPATA, Sánchez Pedro. Contabilidad General. Cuarta Edición. 22

ZAPATA, Sánchez Pedro. Contabilidad General. Cuarta Edición.

26

Estado de Flujo del Efectivo

“Es el informe contable principal que presenta en forma significativamente

resumida por actividades de operación, inversión y financiamiento, los diversos

conceptos de entrada y salida de recursos monetarios efectuados durante un

período, con el propósito de medir la habilidad gerencial en recaudar y usar el

dinero, así como evaluar la capacidad financiera de la empresa, en función de

su liquidez presente y futura.”23

2.2 TERMINOLOGÍA

DISTRIBUIDOR

Persona que adquiere los bienes y servicios para su comercialización en el

mercado. Compromete toda su estructura a la venta. Es autónomo e

independiente. Es responsable por la calidad de los productos.

CLIENTE

Persona que accede a un producto o servicio por medio de una transacción

financiera (dinero).

ADMINISTRACIÓN

Es la coordinación de todos los recursos a través del proceso de planeación,

dirección y control, a fin de lograr los objetivos establecidos.

ASESORAMIENTO

Entiéndase por asesoramiento en el sentido de orientarse hacia el proceso y

sus soluciones.

COSTO

Precio pagado o solicitado para la adquisición de bienes o servicios.

23

ZAPATA, Sánchez Pedro. Contabilidad General. Cuarta Edición

27

INGRESO

Dinero o equivalente monetario que es ganado o recibido como contra partida

por la venta de bienes y servicios.

COMPETENCIA

Empresas que tratan de satisfacer las mismas funciones básicas de un mismo

grupo de consumidores.

CONTROL INTERNO

“Metodología general de acuerdo con la cual, se lleva a cabo la administración

dentro de una organización dada, asimismo, cualquiera de los numerosos

medios para supervisar y dirigir la operación u operaciones en general de una

empresa”24

ÉTICA PROFESIONAL

Valores personales, manera estable y honrada al servicio de los demás y en

beneficio propio.

ORGANIZACIÓN

Coordinar, disponer y ordenar los recursos humanos, financieros, físicos y

actividades necesarias, de tal manera, que se logren los fines propuestos.

SERVICIOS

Actividades que buscan responder a las necesidades de un cliente.

SISTEMA CONTABLE

Estructura organizada mediante la cual se recogen las informaciones de una

empresa como resultado de sus operaciones, valiéndose de recursos como

formularios, reportes, libros, etc.

24

ZAMBRANO, Cadena Walter. Análisis y Tratamiento Contable. Pág.147.

28

EGRESO

Salida de dinero que una persona o empresa debe pagar por un producto o por

un servicio.

CAPITAL

Recursos que dispone una empresa para la realización de sus operaciones.

PATRIMONIO

Es el derecho del propietario o propietarios sobre el activo de la empresa.

2.3 MARCO LEGAL

2.3.1 NORMAS INTERNACIONALES DE INFORMACION FINANCI ERA

El objetivo de esta NIIF es asegurar que los primeros estados financieros con

arreglo a las NIIF de una entidad, así como sus informes financieros

intermedios, relativos a una parte del ejercicio cubierto por tales estados

financieros, contienen información de alta calidad que:

Sea transparente para los usuarios y comparable para todos los ejercicios que

se presenten;

Suministre un punto de partida adecuado para la contabilización según las

NIIF.

Pueda ser obtenida aún coste que no exceda a los beneficios proporcionados a

los usuarios.

Una entidad aplicará esta NIIF en:

Sus primeros estados financieros con arreglo de las NIIF;

En cada informe financiero intermedio que, en su caso, presente de acuerdo

con la NIC 34 Información Financiera Intermedia, relativos a una parte del

ejercicio cubierto por sus primeros estados financieros con arreglo de las NIIF.

29

POLÍTICAS CONTABLES

La entidad usará las mismas políticas contables en su balance de apertura con

arreglo a las NIIF y a lo largo de todos los ejercicios que se presenten en sus

primeros estados financieros con arreglo a las NIIF. Estas políticas contables

deben cumplir con cada NIIF vigente en la fecha de presentación de sus

primeros estados financieros con arreglo a las NIIF.

La entidad no aplicará versiones diferentes de las NIIF que estuvieran vigentes

en fechas anteriores. La entidad podrá adoptar una nueva NIIF

que todavía no sea obligatoria, siempre que en la misma se permita la

aplicación anticipada.

2.3.2 LEY DE REGIMEN TRIBUTARIO INTERNO

Los tributos, además de ser medios para recaudar ingresos públicos, servirán

como instrumento de política económica general, estimulando la inversión, la

reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo

nacional; atenderán a las exigencias de estabilidad y progreso sociales y

procurarán una mejor distribución de la renta nacional.

La Ley de Régimen Tributario Interno es un medio por el cual el Estado

obtiene recursos entre los cuales tenemos:

Impuesto al Valor Agregado

Impuesto a la Renta

Impuesto a los Consumos Especiales

Impuesto a la Salida de Divisas

Impuesto a la propiedad de vehículos motorizados

Impuesto en los Activos en el exterior

Impuesto a las tierras rurales

Otros Impuestos.

30

2.3.2.1 IMPUESTO A LA RENTA

El impuesto a la renta es un tributo que, grava las rentas o aquellos ingresos

que se configuran como utilidades o beneficios. Estos ingresos provienen de

una cosa o actividad, constituyéndose la renta, a partir de todos los beneficios,

utilidades e incrementos de patrimonio que se perciban o devenguen,

cualquiera sea su naturaleza, origen o denominación.

Concepto de Renta.- La Ley de Régimen Tributario Interno, Art.2.- Concepto

de renta.- Para efectos de este impuesto se considera renta:

1.- Los ingresos de fuente ecuatoriana obtenidos a título gratuito o a título

oneroso provenientes del trabajo, del capital o de ambas fuentes, consistentes

en dinero, especies o servicios; y,

2.- Los ingresos obtenidos en el exterior por personas naturales domiciliadas

en el país o por sociedades nacionales, de conformidad con lo dispuesto en el

artículo 98 de esta Ley.

Sujeto activo .- El sujeto activo de este impuesto es el Estado. Lo administrará

a través del Servicio de Rentas Internas.

Sujetos pasivos.- “Es sujeto pasivo la persona natural o jurídica que, según la

ley, está obligada al cumplimiento de la prestación tributaria, sea como

contribuyente o como responsable.

Se considerarán también sujetos pasivos:

Las herencias yacentes,

Las comunidades de bienes y

Las demás entidades que, carentes de personalidad jurídica, constituyan una

unidad económica o un patrimonio independiente de los de sus miembros,

susceptible de imposición, siempre que así se establezca en la ley tributaria

respectiva.”25

25

CODIGO TRIBUTARIO. http://www.derechoecuador.com/index.php?option=com_content&task=view&id=4141

31

2.3.2.2 IMPUESTO AL VALOR AGREGADO 26

El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia o a la

importación de bienes muebles, en todas sus etapas de comercialización, así

como a los derechos de autor, de propiedad industrial y derechos conexos; y al

valor de los servicios prestados. Existen básicamente dos tarifas para este

impuesto que son 12% y tarifa 0%.

Se entiende también como transferencia a la venta de bienes muebles de

naturaleza corporal, que hayan sido recibidos en consignación y el

arrendamiento de éstos con opción de compraventa, incluido el arrendamiento

mercantil, bajo todas sus modalidades; así como al uso o consumo personal de

los bienes muebles.

La base imponible de este impuesto corresponde al valor total de los bienes

muebles que se transfieren o de los servicios que se presten, calculados sobre

la base de sus precios de venta o de prestación del servicio, que incluyen

impuestos, tasas por servicios y demás gastos legalmente imputables al precio.

2.3.3 LEY DE SEGURIDAD SOCIAL

Los derechos de los trabajadores a la Seguridad Social son irrenunciables.

(Art.4 del Código del Trabajo y Art.2 de la Ley de Seguridad Social).

Son sujetos obligados a solicitar la protección del Seguro General Obligatorio,

en calidad de afiliados, todas las personas que perciben ingresos por la

ejecución de una obra o la prestación de un servicio físico o intelectual, con

relación laboral o sin ella; en particular:

a. El trabajador en relación de dependencia;

b. El trabajador autónomo;

c. El profesional en libre ejercicio;

26

SERVICIOS DE RENTAS INTERNAS (SRI). http://www.sri.gob.ec/web/10138/102

32

d. El administrador o patrono de un negocio;

e. El dueño de una empresa unipersonal;

f. El menor trabajador independiente; y,

g. Los demás asegurados obligados al régimen del Seguro General Obligatorio.

TRABAJO Y SEGURIDAD SOCIAL

Sección Octava

Art. 33.- El trabajo es un derecho y un deber social. Gozará de la protección

del Estado, el que asegurará al trabajador el respeto a su dignidad, una

existencia decorosa y una remuneración justa que cubra sus necesidades y las

de su familia.

Sección Octava

Art. 34.- La seguridad social será deber del Estado y derecho irrenunciable de

todos sus habitantes. Se prestará con la participación de los sectores público y

privado, de conformidad con la ley. La seguridad social se regirá por los

principios de solidaridad, obligatoriedad, universalidad, equidad, eficiencia,

subsidiaridad y suficiencia, para la atención de las necesidades individuales y

colectivas.

Art. 57. El seguro general obligatorio cubrirá las contingencias de enfermedad,

maternidad, riesgos del trabajo, cesantía, vejez, invalidez, discapacidad y

muerte.

La protección del seguro general obligatorio se extenderá progresivamente a

toda la población urbana y rural, con relación de dependencia laboral o sin ella,

conforme lo permitan las condiciones generales del sistema.

El seguro general obligatorio será derecho irrenunciable e imprescriptible de los

trabajadores y sus familias.

33

2.3.4 CÓDIGO DEL TRABAJO

Art. 42.- Obligaciones del empleador.- Son obligaciones del empleador:

1.- Pagar las cantidades que correspondan al trabajador, en los términos del

contrato y de acuerdo con las disposiciones de este Código;

2.- Instalar las fábricas, talleres, oficinas y demás lugares de trabajo,

sujetándose a las disposiciones legales y a las órdenes de las autoridades

sanitarias;

3.- Indemnizar a los trabajadores por los accidentes que sufrieren en el trabajo

y por las enfermedades profesionales, con la salvedad prevista en el artículo

38;

4.- Establecer comedores para los trabajadores cuando éstos laboren en

número de cincuenta o más en la fábrica o empresa.

5.- Establecer escuelas elementales en beneficio de los hijos de los

trabajadores, cuando se trate de centros permanentes de trabajo ubicados a

más de dos kilómetros de distancia de las poblaciones.

6.- Si se trata de fábricas u otras empresas que tuvieren diez o más

trabajadores, establecer almacenes de artículos de primera necesidad para

suministrarlos a precios de costo a ellos y a sus familias, en la cantidad

necesaria para su subsistencia.

7.- Llevar un registro de trabajadores en el que conste el nombre, edad,

procedencia, estado civil, clase de trabajo, remuneraciones, fecha de ingreso y

de salida; el mismo que se lo actualizará con los cambios que se produzcan;

8.- Proporcionar oportunamente a los trabajadores los útiles, instrumentos y

materiales necesarios para la ejecución del trabajo, en condiciones adecuadas

para que éste sea realizado;

9.- Conceder a los trabajadores el tiempo necesario para el ejercicio del

sufragio en las elecciones populares establecidas por la Ley, siempre que dicho

tiempo no exceda de cuatro horas, así como el necesario para ser atendidos

por los facultativos de la Dirección Nacional Médico Social del Instituto

Ecuatoriano de Seguridad Social, o para satisfacer requerimientos o

notificaciones judiciales.

34

10.- Respetar las asociaciones de trabajadores.

Este artículo del código de trabajo manifiesta que el empleador debe asumir su

responsabilidad como tal desde el momento que cuenta con un empleado que

realiza una actividad determinada a cambio de una remuneración además de

las que determina el Art. 42 del código de trabajo, obligaciones del empleador

tenemos las siguientes:

Afiliación a la Seguridad Social desde el primer día de trabajo.

A percibir como mínimo el sueldo básico (292 usd).

A percibir horas extras y suplementarias , en el caso que trabajes estas horas.

A percibir los décimos tercero y cuarto en las fechas establecidas.

A percibir los Fondos de Reserva a partir del segundo año de trabajo.

A un periodo de vacaciones laborales remuneradas.

A recibir una compensación por el salario digno.

A un periodo de licencia por paternidad (nuevo padre). A un periodo de licencia

por maternidad (madre).

Pago de utilidades.

2.4 OBLIGACIÓN DE LLEVAR CONTABILIDAD

Están obligados a llevar contabilidad y declarar impuesto a la renta en base a

los resultados obtenidos por la misma, todas las sucursales y establecimientos

permanentes de compañías extranjeras y las sociedades en general, así como

las personas naturales que realicen actividades empresariales y que cumplan

con cualquiera de las siguientes condiciones:

“Opere con un capital propio superior a los USD 60.000 (al inicio de sus

actividades económicas o al 1ro. De enero de cada ejercicio impositivo).

Tenga ingresos brutos anuales de su actividad económica (del ejercicio fiscal

inmediato anterior), superiores a USD 100.000

35

Tenga costos y gastos anuales, de su actividad empresarial (del ejercicio fiscal

inmediato anterior), superiores a USD 80.000.

En caso de personas naturales que se dediquen a la exportación de bienes

deberán obligatoriamente llevar contabilidad, independientemente de los límites

antes indicados.

La contabilidad debe ser llevada bajo la responsabilidad y con la firma de un

contador legalmente autorizado.” 27

No están obligadas a llevar contabilidad las personas naturales que:

Opere con un capital propio o inferior a los USD 60.000 (al inicio de sus

actividades económicas o al 1ro. De enero de cada ejercicio impositivo).

Tenga ingresos brutos anuales de su actividad económica (del ejercicio fiscal

inmediato anterior), inferiores a USD 100.000.

Tenga costos y gastos anuales, de su actividad empresarial (del ejercicio fiscal

inmediato anterior), inferiores a USD 80.000.

Tampoco están obligados a llevar contabilidad los profesionales, agentes o

comisionistas, trabajadores autónomos ni los artesanos.

La contabilidad se la llevará por el sistema de partida doble, en idioma

castellano y en dólares de los Estados Unidos de América, apegada a las

Normas Ecuatorianas de Contabilidad (NEC) y las Normas Internacionales de

Contabilidad (NIC) llamadas en la actualidad Normas Internacionales de

Información Financiera (NIIF), en los aspectos no contemplados en las

primeras.

La contabilidad requiere de determinados conocimientos por lo que la ley exige

que se utilicen los servicios de un contador público autorizado (CPA) o un

contador bachiller autorizado (CBA), quien debe efectuar un registro

sistemático y ordenado de todas las transacciones realizadas por el

contribuyente, formula los estados de situación y de resultados, presentar un

análisis sobre los mismos y formular las declaraciones tributarias.

27

SERVICIO DE RENTAS INTERNAS (SRI). http://www.sri.gob.ec/web/10138/103.

36

Los contadores deben estar debidamente autorizados, obtener el RUC y

mantenerlo actualizado, encontrarse al día en la presentación y pago de

declaraciones, elaborar y firmar las declaraciones de los contribuyentes.

2.5 REGISTRO ÚNICO DE CONTRIBUYENTES (RUC)

“El Registro Único de Contribuyentes (RUC) es el sistema de identificación por

el que se asigna un número a las personas naturales y sociedades que realizan

actividades económicas, que generan obligaciones tributarias.” 28

Se deben inscribir en el RUC todas las personas naturales que realicen alguna

actividad económica independiente o adicional a relación de dependencia,

dentro de los 30 días hábiles posteriores a la fecha de inicio de actividades.

2.6 OBLIGACIONES TRIBUTARIAS DE LAS PERSONAS NATURALES

OBLIGADAS A LLEVAR CONTABILIDAD.

Las obligaciones tributarias de una persona natural obligada a llevar

contabilidad son:

Mantener al día su contabilidad.

Presentar las declaraciones de los impuestos que le correspondan y pagar

los impuestos resultantes.

Pagar el impuesto a los vehículos, cuando corresponda.

Presentar mensualmente el Anexo de Retenciones por Otros Conceptos

(REOC) y otros anexos cuando corresponda.

28

SERVICIO DE RENTAS INTERNAS (SRI). http://www.sri.gob.ec/web/10138/92

37

2.7 IMPUESTOS QUE DEBE DECLARAR UNA PERSONA NATURAL

OBLIGADA A LLEVAR CONTABILIDAD

Los impuestos que debe declarar una persona natural obligada a llevar

contabilidad son:

El impuesto al valor agregado (IVA), impuesto que se cancela por la

transferencia de bienes y por la prestación de servicios.

Impuesto a la renta siempre que supere la base anual, el mismo que se debe

pagar sobre los ingresos o rentas, producto de actividades personales,

comerciales, industriales, agrícolas, y en general actividades económicas y aún

sobre ingresos gratuitos, percibidos durante un año, luego de descontar los

costos y gastos incurridos para obtener o conservar dichas rentas.

Impuesto a los consumos especiales (ICE) siempre que produzca o

comercialice bienes o servicios gravados con este impuesto, se aplica a los

bienes y servicios de procedencia nacional o importados, resumidos en el

artículo 82 de la Ley de Régimen Tributario Interno, y;

El impuesto a los vehículos, así como otros impuestos propios de la actividad

del contribuyente.

Además deberá presentar mensualmente el anexo de retenciones por otros

conceptos (REOC) y por otros anexos cuando corresponda.

2.8 RETENCIONES DE IMPUESTOS

La retención de impuestos es otra de las obligaciones que tiene una persona

natural obligada a llevar contabilidad.

“La retención es la obligación que tiene el comprador de bienes y servicios, de

no entregar el valor total de la compra al proveedor, sino de guardar o retener

un porcentaje en concepto de impuestos.

38

Este valor debe ser entregado al Estado a nombre del contribuyente y para

quien le significa un prepago o anticipo de impuestos.” 29

2.8.1 RETENCIÓN DEL IVA

“La Retención del IVA es la obligación que tiene el comprador de bienes o

servicios gravados, de no entregar el valor total de la compra, sino realizar una

retención por concepto de IVA, en el porcentaje que determine la ley para luego

entregar al Estado el valor retenido a nombre del vendedor, para quien este

valor constituye un anticipo en el pago de su impuesto.” 30

En el caso de una persona natural obligada a llevar contabilidad cuando actúa

como agente de retención o paga por la compra de un bien o la prestación de

un servicio, ésta retiene el IVA, solamente a otra persona natural, pero en este

caso, a un contribuyente NO OBLIGADO A LLEVAR CONTABILIDAD.

2.8.2 RETENCIÓN DEL IMPUESTO A LA RENTA

La retención del Impuesto a la Renta es la obligación que tiene el empleador o

quien adquiere bienes o servicios de no entregar todo el valor convenido (que

es el ingreso o la renta para quien recibe), sino que debe descontar por

Impuesto a la Renta, los porcentajes que determinen las normas vigentes.

2.9 PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTA DOS

Los principios de contabilidad generalmente aceptados “son conceptos básicos

que establecen la delimitación e identificación del ente económico, las bases de

29

SERVICIO DE RENTAS INTERNAS (SRI). http://www.sri.gob.ec/web/10138/105. 30

http://www.solservicesa.com/articulos/42-sri/73-retencion-del-iva-impuesto-al-valor-agregado

39

cuantificación de las operaciones y la presentación de la información financiera

cuantitativa por medio de los estados financieros.” 31

CLASIFICACIÓN:

1. Los principios de contabilidad se identifican en los siguientes grupos: Los

principios que identifican y delimitan al ente económico, son:

Entidad.- Lo constituye la empresa que desarrolla la actividad económica.

Realización.- Son las operaciones económicas que la contabilidad cuantifica,

y se las considera realizadas; por ejemplo cuando ha efectuado transacciones

con otros entes económicos.

Período Contable.- La información que provee la contabilidad obliga a dividir su

vida en períodos específicos, los que en comparación con la vida misma de la

empresa son cortos, normalmente estos períodos de tiempo de un ejercicio a

otro son iguales para así poder establecer comparaciones y realizar análisis.

2. Los principios que establecen la base para cuantificar las operaciones del

ente económico y su presentación, son:

Valor histórico original.- Las transacciones económicas se registran según las

cantidades de dinero que se afectan o su equivalente, estas cifras deberán ser

modificadas en algún momento cuando algún evento posterior le hagan perder

su significado; esto se lo puede hacer mediante la aplicación de métodos de

ajuste que preserven la imparcialidad y objetividad de la información contable.

Negocio en marcha.- La empresa se pone en marcha, salvo especificación en

contrario porque sus estados financieros presentan valores históricos o

modificaciones de ello.

31

VÁSCONEZ A. José Vicente Segunda Edición.

40

Dualidad económica.- La dualidad económica se compone de:

Los recursos que posee la entidad para la realización de sus fines; y,

Las fuentes de dichos recursos, que a su vez, son la descripción de los

derechos que sobre los mismos existen, considerados en su conjunto.

3. El principio que se refiere a la información, es:

Revelación suficiente.- La información contable que se presenta en los estados

financieros debe ser clara y comprensible para poder juzgar los resultados y la

situación financiera de la empresa.

4. Los principios que abarcan las clasificaciones anteriores como requisitos

generales del sistema, son:

Importancia relativa.- La información contable debe mostrar los aspectos

importantes de la empresa dispuestos a ser cuantificados en términos

monetarios.

Consistencia.- Los usos de la información contable requieren que se sigan

procedimientos de cuantificación que persistan en el tiempo.

5. Los principios aplicables en forma general, son:

Principio del costo.- Todos los bienes y servicios comprados se registraran al

costo y deberán aparecer en los estados financieros del mismo modo.

Principio de la objetividad.- La contabilidad debe apoyarse en información

objetiva, real, puesto que normalmente las operaciones se realizan entre un

comprador y un vendedor y cada uno trata de obtener el mayor beneficio para

sí mismo; el precio de las operaciones se determina de una manera objetiva.

Principio de la unidad monetaria.- Las operaciones se miden en unidades

monetarias, valores que sirven de base para el registro en la contabilidad en los

41

registros de entrada original. En el Ecuador la unidad monetaria es el dólar de

los Estados Unidos de América.

Principio del enfrentamiento.- Este principio tiene como objeto el obtener que la

información que aparece en los estados financieros sea comparable de un

periodo a otro.

Principio del conservatismo.- En este principio el contador debe ser

conservador en sus estimaciones y opiniones y en la selección de sus

procedimientos para no subestimar o sobrestimar indebidamente una situación.

42

2.10 VARIABLES DE LA INVESTIGACION

Variable Independiente: Sistema Contable

Variable Dependiente : Información contable financiera y administrativa para la toma de decisiones.

2.10.1 OPERACIONALIZACIÓN DE LAS VARIABLES

TABLA No. 1 VARIABLES CONCEPTO DIMENSIONES INDICADOR ITEMS

Variable Independiente: Sistema Contable

Es una estructura organizada mediante la cual se recoge la información contable de la Distribuidora como resultado de sus operaciones, valiéndose de recursos como: Ingreso de formularios, Salida de reportes y Libros de registros contables, para el control económico de la Distribuidora.

Registros Contables

Libro Diario ¿Cuenta la Distribuidora con un registro de operaciones contables? Sí ( ) No ( )

Registro Contable

¿Conoce usted si los registros contables se manejan a través de un sistema automatizado? Si ( ) No ( )

Formularios Contables

Comprobantes de Ingreso y Egreso

¿Puede indicarnos sien la distribuidora los comprobantes de ingreso y egresos son registrados, archivados de manera adecuada? Si ( ) No ( )

Facturas ¿Cuenta la Distribuidora con facturas Par sus actividades comerciales? Si ( ) No ( )

Reportes Contables

Informes Contables

¿Los informes contables de la Distribuidora son presentados según los principios contables? Si ( ) No ( )

43

VARIABLES

CONCEPTOS

DIMENSIONES

INDICADORES

ITEMS

Variables Dependiente: Información contable financiera y administrativa para la toma de decisiones.

Consiste en el uso de gestiones contable en la administración para obtener información confiable para la toma de decisiones. Es la que se produce de la contabilidad indispensable para la administración y el desarrollo de la distribuidora y por lo tanto es procesado y comprobado en los diferentes reportes e informes.

Decisiones Financieras

Rentabilidad ¿La recuperación de la cartera es la adecuada?

Si( ) No( )

Decisiones Económicas

Calidad de Cartera ¿Cuenta la Distribuidora con procedimientos contables adecuados? Si ( ) No ( ) ¿Los egresos de la Distribuidora están debidamente sustentados en los registros y comprobantes? Si ( ) No ( )

Decisiones Administrativas

Trabajo por objetivos

¿La toma de decisiones es suficientemente satisfactoria? Si ( ) No ( ) ¿En la Distribuidora hay optimización de recursos? Si ( ) No ( )

44

CAPITULO III

METODOLOGÍA DE LA INVESTIGACIÓN

3.1 NIVEL O TIPO DE INVESTIGACIÓN

3.1.2 Investigación Explorativa

La investigación exploratoria constituye un estudio preliminar, una primera

aproximación al problema; la consideran de un nivel inferior de investigación.

La utilidad a aplicar a esta investigación será investigar la opinión del

propietario de la distribuidora frente a las últimas medidas económicas que ha

obtenido la empresa.

3.1.3 Investigación Correlacional

Nos permite reflejar la realidad investigada, las relaciones entre variables y la

claridad del diagnóstico para proponer soluciones.

3.1.4 Investigación de Campo

Nos permite identificar los elementos más importantes del objeto de la

investigación en el propio sitio donde se desarrollan los acontecimientos; es

decir en la Distribuidora “Kraft Foods”; para ello aplicaremos encuestas al

propietario y a sus empleados; de esta manera determinaremos el problema

contable, sus características, debilidades y amenazas para convertirlas luego

en fortalezas.

45

3.2 MÉTODOS DE INVESTIGACIÓN

Entre los métodos generales utilizados para la presente investigación son:

Deductivo, Inductivo y Bibliográfico.

• Método Deductivo.- Es el que utilizamos para explicar las características

de la contabilidad mediante un análisis sintético, donde presentaremos

conceptos, principios, definiciones, leyes o normas generales para llegar

a lo particular que es precisamente el sistema contable de la

Distribuidora “Kraft Foods”.

• Método Inductivo.- Es aquel que arranca de las particularidades de la

contabilidad básica o elemental aplicada en la Distribuidora para llegar al

entendimiento de los principios y Leyes generales de la contabilidad; es

decir de lo particular a lo general para hacer las respectivas

correlaciones.

• Método Bibliográfico.- Nos permitió recurrir a realizar investigaciones

utilizando: libros, revistas, folletos e internet para conocer las teorías y

avances que la contabilidad ha tenido desde su origen hasta nuestros

días, analizarlos y plantear nuestra propuesta.

3.3 POBLACIÓN Y MUESTRA

3.3.1 POBLACIÓN

La población de esta investigación ha sido tomada de 3 personas que trabajan

en la Distribuidora, es decir, quienes con su participación en el estudio

contribuirán a dar una versión amplia de las opiniones que tienen sobre su

participación en la empresa.

46

3.3.2 MUESTRA

Por realizarse la investigación a la Distribuidora, se toma de muestra al

siguiente personal que se detalla a continuación:

CUADRO DE ENCUESTADOS

TABLA No.2

DENOMINACION CANTIDAD

Empleados 3

Total 3

3.4 TÉCNICAS E INSTRUMENTOS PARA LA OBTENCIÓN DE D ATOS

Las técnicas a utilizar son: Encuesta, Entrevista y Observación.

Encuesta: Consiste en la obtención de datos de interés social mediante la

interrogación a los miembros de la distribuidora.

Observación: Consiste en la percepción sistemática y dirigida a captar los

aspectos más significativos de los objetos, hechos, realidades sociales y

personas en el contexto donde se desarrollan normalmente.

• Instrumentos seleccionados o diseñados de acuerdo c on la técnica

escogida para la investigación. Los instrumentos diseñados es 1

cuestionario.

Cuestionario: Es un conjunto de preguntas, preparado cuidadosamente, sobre

los hechos y aspectos que interesan a una investigación, para que sea

contestado por la población o muestra.

47

3.5 PLAN DE PROCESAMIENTO DE LA INFORMACIÓN

• Revisión crítica de la información recogida . Es decir limpieza de

información defectuosa: contradictoria, incompleta, no pertinente, etc.

• Repetición de la recolección. En ciertos casos individuales, para

corregir fallas de contestación.

• Tabulación o cuadros según variables de cada hipóte sis : manejo de

información, estudio estadístico de datos para presentación de

resultados.

Ejemplo de tabla a ser utilizada para la cuantificación de los resultados

obtenidos con los instrumentos de recolección de información primaria (de

campo).

Cuantificación de Resultados

TABLA No.3

RESPUESTAS X Y

1

2

N

TOTALES

Fuente: Elaborado por: