universidad nacional experimental de … · registrar las operaciones de compras y ventas en sus...

TRANSCRIPT

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO

PROYECTO DE CARRERA: ADMINISTRACIÓN Y CONTADURÍA SEDE CIUDAD BOLÍVAR

ACTIVIDADES REALIZADAS EN LA OFICINA CONTABLE HILDA GUERRA Y

ASOCIADOS

PASANTE:

BR: KARINA J. CRUZ G

C.I: 18.237.644

CIUDAD BOLIVAR, OCTUBRE 2011

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO

COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: ADMINISTRACIÓN Y CONTADURÍA

SEDE CIUDAD BOLÍVAR

ACTIVIDADES REALIZADAS EN LA OFICINA CONTABLE HILDA GUERRA Y

ASOCIADOS

(Informe de Pasantías exigido como requisito indispensable para optar al Título de T.S.U. en Administración de Empresas y Contaduría)

Lcdo. Luis Díaz

Tutor Académico

Sra. Hilda Guerra

Tutor Industrial

iii

ÍNDICE GENERAL

DEDICATORIA…………………………………………………………………………………….v

AGRADECIMIENTO………………………………………………………....…………….……..vi

INTRODUCCIÓN………………………………………………………………………………..….1

CAPÍTULO I.

1. IDENTIFICACIÓN DE LA ORGANIZACIÓN…………………………………………………3

1.1 NOMBRE Y UBICACIÓN…………………………………………………...………………...3

1.2 RESEÑA HISTÓRICA………………………………………………………………..……….3

1.3 FILOSOFÍA DE GESTIÓN…………………………………………………………..………4

1.3.1 MISIÓN………………………………………………………………………………….…..4

1.3.2 VISIÓN…………………………………………………………………….........................4

1.3.3 OBJETIVOS…………………………………………………………………….................5

1.4 ESTRUCTURA ORGANIZATIVA………………………..……………………….………..5

1.5 DESCRIPCIÓN FUNCIONAL DE LA ORGANIZACIÓN…………………...…..….......6

1.5.1 DIRECTOR GENERAL……………………………………………..…………………….6

1.5.2 CONTADOR PÚBLICO……………………………………...………….…………………6

1.5.3 ASISTENTE CONTABLE…………………………………………………………….……6

CAPITULO II

2. PROCESO DE PASANTIA…….………………………………………….………………...8

2.1 OBJETIVO GENERAL……………………………………………………………………....8

2.2 OBJETIVOS ESPECÍFICOS………………………………………………………………..8

2.3 DESCRIPCIÓN DE LAS ACTIVIDADES REALIZADAS…………………………………8

2.3.1 REVISAR Y ORGANIZAR LAS FACTURAS (COMPRA Y VENTA)…………………8

2.3.2 EFECTUAR LOS REGISTROS EN LOS LIBROS DE COMPRA Y VENTA………..9

iv

2.3.3 REGISTRAR LAS OPERACIONES EN EL PROGRAMA SAINT………..................11

2.3.4 DECLARACIONES DE IVA POR EL PORTAL…………………………………….…..12

2.3.5 REGISTRAR LAS OPERACIONES EN EL LIBRO DIARIO, EL LIBRO MAYOR E

INVENTARIO………………………………………………………………………………………………..12

2.4 FUNDAMENTACIÓN TEORICA Y LEGAL………………………………………………..15

2.4.1 BASES TEÓRICAS…………………….…………………….........................................15

2.4.2 BASES LEGALES……………………………………………........................................19

2.6 DESCRIPCIÓN Y EVALUACIÓN DE LA SITUACIÓN ACTUAL DEL

DEPARTAMENTO..............................................................................................................23

2.4.4 LIMITACIONES…………………………………..…………………………………..….24

CAPITULO III

3. CONCLUSIONES Y RECOMENDACIONES……………………………………………….25

3.1 CONCLUSIONES…………………………………………………………………………….25

3.2 RECOMENDACIONES…………………………………………………............................26

3.3 BIBLIOGRAFÍA…………………………………………………………………………….…27

3.4 ANEXOS………………………………………………………………………………………28

FORMATO DEL PLAN DE TRABAJO………………………………………………………….29

FORMATO COMPROBANTE DEL LIBRO DIARIO…………………………………….…….31

FORMATO PARA ASIENTOS DEL LIBRO DIARIO……………………………….….....…..32

FORMATO DE ASIENTOS DEL LIBRO MAYOR……………………………………..….…..32

v

DEDICATORIA

A DIOS

Primero que nada por darme vida salud y sabiduría por ayudarme a alcanzar una de mis

metas propuestas.

A MI MADRE

Dedico este logro y esfuerzo a mi madre: Carmen González, en gratitud y

retribución a todo su esfuerzo por hacer de mi una mujer de bien en todo momento,

agradecida, emprendedora y capaz de logros.

A MIS HERMANOS Y DEMÁS FAMILIARES

Por el apoyo que muy especial e incondicionalmente siempre he recibido de cada

uno de ellos y por que bien sea a través de un gesto, una palabra o de esa mano amiga

me han impulsado ha luchar y salir adelante en todo momento.

A MIS AMIGAS

Por el apoyo y ayuda incondicional que me han brindado durante este tiempo de esfuerzo

y sacrificio.

vi

AGRADECIMIENTO

Agradezco a mi Dios primeramente por la vida y los bellos momentos que me

ha brindado y también por los momentos no tan bellos ya que de estos he tomado

experiencias y me he fortalecido, son aprendizajes de vida que se adquieren por

los cuales adquieres una nueva óptica de tu proyecto de vida.

A Mi madre nuevamente a quien no me cansare nunca de dar gracias por

todo su amor, cariño, comprensión, y apoyo incondicional entre otros y porque

siempre ha estado conmigo en las buenas y las malas haciéndome sentir que

puedo superar cualquier obstáculo sin importar cuan grande sea.

A todos mis profesores por su apoyo, tiempo, colaboración y por la diversidad

de conocimientos trasmitidos a lo largo de mi formación académica,

preparándome para salir y desenvolverme en determinadas áreas laborales afines

a mi carrera.

A la Universidad Nacional Experimental de Guayana por darme la

oportunidad de ingresar a su casa de estudios y por todos los conocimientos

aportados, requeridos para mi formación profesional.

A mi Tutor académico Lcdo. Luis Díaz por toda su asesoría, apoyo y

conocimientos teóricos – prácticos orientándome a ser una gran profesional en el

futuro.

A mi tutora empresarial Sra.Hilda Guerra, y a la lcda. Marielys Briceño por

todo el apoyo, instrucciones y colaboración brindada para cumplir con las tareas

asignadas durante la realización de la pasantía en la institución.

1

INTRODUCCIÓN

Si bien es cierto que el periodo de pasantía es un requisito indispensable

para la obtención del título como reconocimiento, es una magnífica oportunidad

para poder desarrollar los conocimientos adquirido durante la etapa universitaria

por lo que complementa la formación académica en la práctica viviendo la

realidad de nuestra labor por ser una etapa de mucha importancia, es necesario

que la institución en donde se desarrolle esta fase permite el crecimiento del

aprendiz, tanto en la práctica como al obtener nuevos conocimientos.

La presentación de este informe de pasantías es de plasmar mediante una

breve explicación los conocimientos desarrollados durante la formación como

profesional en el proyecto de la carrera administración y Contaduría Pública y ser

llevados a la práctica, de esta forma integrarse a un ambiente de trabajo que

permita adquirir experiencia necesaria para lograr una formación integral.

El desarrollo del proceso de pasantía a nivel tecnólogo, fue cumplido en el

área de contabilidad de la Oficina contable “Hilda Guerra y asociados”, en

Ciudad Bolívar, Edo - Bolívar; la cual ofrece servicios contables además de ofrecer

asesoría a través de sus diferentes áreas de trabajo a empresarios de la región

por lo cual esta calificado por un grupo de profesionales contables.

La oficina Contable Hilda Guerra y asociados, brida la oportunidad de

realizar pasantías regulares a estudiantes que se están formando como futuros

profesionales. La misma se encarga de proporcionar las herramientas, ubicación y

conocimientos necesarios para la formación del estudiante. Estos conocimientos

son ofrecidos por cada uno de los profesionales (Tutor Industrial) con amplios

conocimientos en el área (Contable, Administrativo) que el pasante desea

conocer.

Finalmente el informe esta estructurado en dos (2) capítulos: En el capítulo

I: se hace referencia de la empresa, su reseña histórica, como esta descrita,

2

misión y visión sus funciones principales y como está formada su estructura

organizativa general, especifica y objetiva.

En el capítulo II: se describe en ubicación del subsistema y su objetivo, y

las asignaciones de actividades que van acompañadas por cada uno de los

procedimientos que realizan para llegar a la culminación de las mismas.

3

CAPITULO I

DESCRIPCION DE LA EMPRESA

1. IDENTIFICACIÓN DE LA ORGANIZACIÓN.

1.1. Nombre y Ubicación

La Oficina Contable Hilda Guerra, se encuentra ubicada actualmente en la

Av. Angostura Frente al Estadio Ruiz Pineda N° 26.

Teléfonos: (0285) 6518460 / (0424) 9088973

1.2. Reseña Histórica

La “Oficina Contable Hilda Guerra”, es una firma independiente, creada el

15 de Enero de 2.004 en Ciudad Bolívar, Estado Bolívar, fundada con el fin de

ejercer la Profesión Independiente de Contaduría Pública y todas las actividades

relacionadas como lo son: “Asesoramiento tributario, auditorías, organización y

registro de documentos contables en libros obligatorios, examinar los Estados

Financieros de las empresas legalmente establecidas en el país, todo basándose

en los Principios de Contabilidad Generalmente Aceptados”.

Esta firma está representada por un par de profesionales en el área de

Contaduría Pública, cuya misión es prestar sus servicios de manera competitiva a

todas las personas, tanto Jurídicas como Naturales, que los soliciten.

4

Por el cumplimiento de su misión la Firma goza de un reconocido prestigio

el cual está avalado por una numerosa clientela a los que les lleva la contabilidad,

bajo un estudio riguroso asegurando así el nivel de su técnica profesional.

1.3 FILOSOFÍA DE GESTIÓN.

Establecer los principios, métodos y procedimientos necesarios para lograr

un óptimo rendimiento contable.

Registrar las operaciones de compras y ventas en sus respectivos libros.

Llenar las planillas de declaración de impuesto sobre la renta, realizar todas las

actividades contables.

1.3.1 Misión

La misión de la Oficina de la contable Hilda Guerra, es prestar un excelente

servicio contable – administrativo a sus clientes para el cumplimiento de los

deberes fiscales e información oportuna y confiable, a través de su asesoramiento,

ayudando a sus clientes de manera efectiva y eficiente.

1.3.2 Visión

Prestar un servicio personalizado dedicado al cliente sin fronteras a través

de recursos profesionales y resultados específicos por parte de la firma,

dispuestos a proporcionar una combinación efectiva y participativa en sus

operaciones contables, fiscales y de auditorías y ser una de las principales

proveedoras de servicios profesionales en el ámbito de consultoría y

asesoramiento financiero en la región.

5

1.3.3 Objetivos

La “Oficina Contable Hilda Guerra” tiene entre sus objetivos:

Asesoramiento tributario a los clientes.

Llevar el control de todos los libros obligatorios a cada una de las empresas

solicitantes del servicio.

Auditar y examinar los registros de contabilidad, documentos conexos y

estados financieros de las empresas.

Evaluar todas las facturas necesarias para realizar la contabilidad de sus

clientes de manera exacta y a tiempo.

Revisar y certificar estados de cuentas o balances que permitan la

constitución de empresas o fusión de sociedades.

Controlar y evaluar los procedimientos administrativos y contables.

Asesoramiento para las empresas sobre los deberes legales que deben

cumplirse.

1.4. Estructura Organizativa

En toda organización, sin importar su tamaño físico, deben clasificarse los

niveles jerárquicos y sus responsabilidades. La firma contable Hilda Guerra está

conformada de la manera siguiente:

Director General

Contador

Asiatente Contable

Contador

Asistente Contable

6

1.5. DESCRIPCIÓN FUNCIONAL DE LA ORGANIZACIÓN.

1.5.1 Director General:

El director es responsable de:

Organizar, planificar y controlar la administración de la organización.

Vigilar el cumplimiento de las políticas generales de acción.

Representa legalmente a la firma mercantil ante otras personas jurídicas y

ante el público en general.

Establece planes de acción.

Vigilar que se cumplan dichos planes.

1.5.2 Contador Público:

Tiene la responsabilidad de establecer los principios, métodos y

procedimientos necesarios para lograr un óptimo rendimiento contable,

debe aprobar y certificar los documentos recibidos.

Se encarga de verificar el cumplimiento de las actividades realizadas por el

Asistente Contable, capacitar y dirigir a los pasantes que ingresen a la

firma, ayudándolos durante su período de práctica profesional por medio de

aprendizaje.

Supervisa todas las operaciones que se llevan a cabo en la oficina para el

efectivo control de los movimientos financieros de los clientes.

1.5.3 Asistente Contable:

Elaborar los registros contables de los clientes, ordenar, registrar y

contabiliza los documentos derivados de las transacciones comerciales de

los clientes.

Emitir los reportes contables mensual y anualmente, registrar las

operaciones de compras y ventas en sus respectivos libros.

7

Llenar las planillas de declaración de impuesto sobre la renta (ISLR),

impuesto de los activos empresariales, declaración de ingresos brutos

anuales, archivar documentos, preparar los informes y libros

correspondientes, actualizar los libros legales u oficiales, realizar todas las

actividades contables, elaboración de estados financieros e informes (Estos

son revisados previamente por el Lcdo.), entre otros.

8

CAPITULO II

PROCESO DE PASANTIA

2. PROCESO DE PASANTÍA.

2.1. Objetivo General

Describir las actividades prácticas realizadas en la “Oficina Contable Hilda

Guerra”.

2.2. Objetivos Específicos

1) Revisar y organizar las facturas (Compra y venta).

2) Efectuar los registros en los libros de Compra y Venta.

3) Pases de los comprobantes al sistema saint.

4) Registrar las operaciones en el Libro Diario, Libro Mayor e inventario.

5) Declaración de IVA por el portal.

2.3. DESCRIPCIÓN DE LAS ACTIVIDADES REALIZADAS.

2.3.1 Revisar y Organizar las Facturas (Compra y Venta):

En la Oficina Contable Hilda Guerra las facturas son ordenadas por fecha y

de manera secuencial, comprobando que cumplan las exigencias necesarias de

manera que demuestren que son legítimas. Los requisitos indispensables para la

legalidad del registro en los libros de compras y ventas, que deben cumplir son

los siguientes:

Poseer La denominación de “Factura”, Nota de débito, Nota de crédito,

Soporte y Orden de entrega, así como la fecha de emisión.

Numeración consecutiva y única de la factura, Nº de control consecutivo y

Total Números de Control asignados, expresado “desde el No... hasta el

No...”.

9

Nombre y domicilio fiscal del vendedor, si es persona natural y Razón social

del emisor y su domicilio en caso de ser una persona jurídica.

Número de inscripción del emisor en el Registro de Información Fiscal (RIF)

y Número de Identificación Tributaria (NIT), en caso de poseerlo.

Razón social del impresor de los documentos, No de RIF, Nº y fecha de la

resolución de autorización otorgada y la región a la cual pertenece.

Domicilio fiscal, de la casa matriz, establecimiento o sucursal del emisor.

Nombre Y domicilio fiscal del receptor del servicio, si es persona natural.

Razón social y domicilio fiscal del comprador si es persona jurídica.

Número de RIF del adquirente y NIT en caso de poseerlo.

Condición de la operación (contado o a crédito) y su plazo. Si la operación

es a crédito, precisar su monto, el plazo, la cantidad de cuotas, Y el monto

de cada una de ellas con sus respectivos intereses

Descripción de la venta del bien o de la prestación del servicio con

indicación de la cantidad, precio unitario y valor de la venta.

Indicación del subtotal correspondiente al precio neto gravado o valor total

de la venta.

Detalle de la remuneración del monto del impuesto según la alícuota

aplicable.

La factura, cuando sea emitida a un no contribuyente, deberá tener la frase

“este documento no da derecho a crédito fiscal”.

2.3.2 Efectuar los Registros en los Libros de Compra y Venta:

Esta actividad se realiza en un formato del programa Excel 2007 y se utiliza

para llevar un control automatizado y detallado de las operaciones realizadas por

los clientes de manera que, al momento de examinar y comparar los montos de

las compras, ingresos, créditos, débitos y otros gastos que se deriven en cada

mes, no sea necesario tener el libro a la mano sino que, todo estará en el

10

ordenador, como también puede tenerse de guía para la elaboración de planillas

requeridas por la Ley.

Libro de Compras:

En este libro se registran todos los gastos y compras realizadas con su

respectivo IVA y/o EXENTO (Compras sin derecho a crédito) y algunos otros datos

complementarios y exigidos como lo siguientes:

1. Fecha de la factura.

2. Nombre, razón social o denominación del que emite la factura.

3. El número de RIF del proveedor.

4. Tipo de Proveedor o personas que suplen al negocio.

5. Número del comprobante.

6. Número de la planilla de Importación (C-80 o C-81)

7. Número de expediente importación.

8. Número de la factura.

9. Número de control de factura.

10. Número de Nota de Debito.

11. Número de Nota de Crédito.

12. Tipo de transacción (de contado o a crédito).

13. Número de factura afectada, el mismo que se colocó antes.

14. Total de compras incluyendo el IVA.

15. Compras sin derecho a crédito IVA.

16. Base Imponible, el monto de la compra gravada.

17. Porcentaje de alícuota, 12%.

18. Impuesto IVA.

19. IVA Retenido al vendedor, solo para contribuyentes especiales.

11

20. IVA Retenido a terceros. (Ver anexo pagina 38 y 39).

Libro de Ventas:

En este libro se registran diariamente las ventas de bienes o prestaciones

de servicios sin que sea necesario detallar si fueron exentas o gravadas y algunos

otros datos exigidos como los siguientes:

1. Fecha de la factura.

2. Nombre o razón social del comprador.

3. Número de RIF del cliente.

4. Número de planilla de exportación (Forma D)

5. Número de factura de la venta.

6. Número de control de factura.

7. Número de Nota de Débito.

8. Número de Nota de Crédito.

9. Tipo de transacción (Contado/Crédito).

10. Número de factura afectada.

11. Total de Ventas incluyendo el IVA.

12. Ventas internas No Gravadas.

13. Base imponible, la venta gravada que genera impuesto.

14. Porcentaje de Alícuota. 12%

15. Impuesto IVA determinado por la venta gravada.

16. IVA Retenido por el comprador.

17. IVA Percibido.

2.3.2 Registrar las Operaciones en el Programa SAINT:

Esta actividad se realiza para llevar un registro contable por mes de cada

uno de los clientes, inicialmente se realiza en un libro diario de forma manual que

se utiliza como borrador, para luego pasarlo al Sistema a través del Programa

Saint.

12

Permitiendo la actualización automática de las cuentas de las diferentes empresas

y poder presentar así en corto tiempo la información de los estados financieros,

que pudiera ser solicitada por los mismos siendo éstos confiables y seguros para

los clientes.

Actualmente Saint, esta siendo utilizado por un alto porcentaje de

contadores, y es altamente recomendado por ellos. Además de ser preciso,

actualizado y sin sorpresas, le ayuda a cumplir con sus impuestos pues está

adaptado a las leyes vigentes.

2.3.4 Declaración del IVA por el portal:

Esta actividad se realiza vía electrónica a través del portal fiscal del SENIAT

introduciendo el usuario y la clave del contribuyente, desde enero del 2010 ya que

anteriormente se realizaba de forma manual.

Luego de realizar el registro de las facturas en los libros de compra y venta

de cada mes respectivamente, se procede al llenado de la planilla forma 30 para la

declaración del IVA, la cual deberá ser presentada los primeros 15 días después

del mes siguiente al periodo de imposición.

2.3.5 Registro de las Operaciones en el Libro Diario, Libro Mayor e

inventario:

Libro diario:

Antes de iniciar el registro este libro debe ser presentado en el registro

mercantil para su reconocimiento y sellado de todas sus páginas según las

normas establecidas por el Código de Comercio Venezolano.

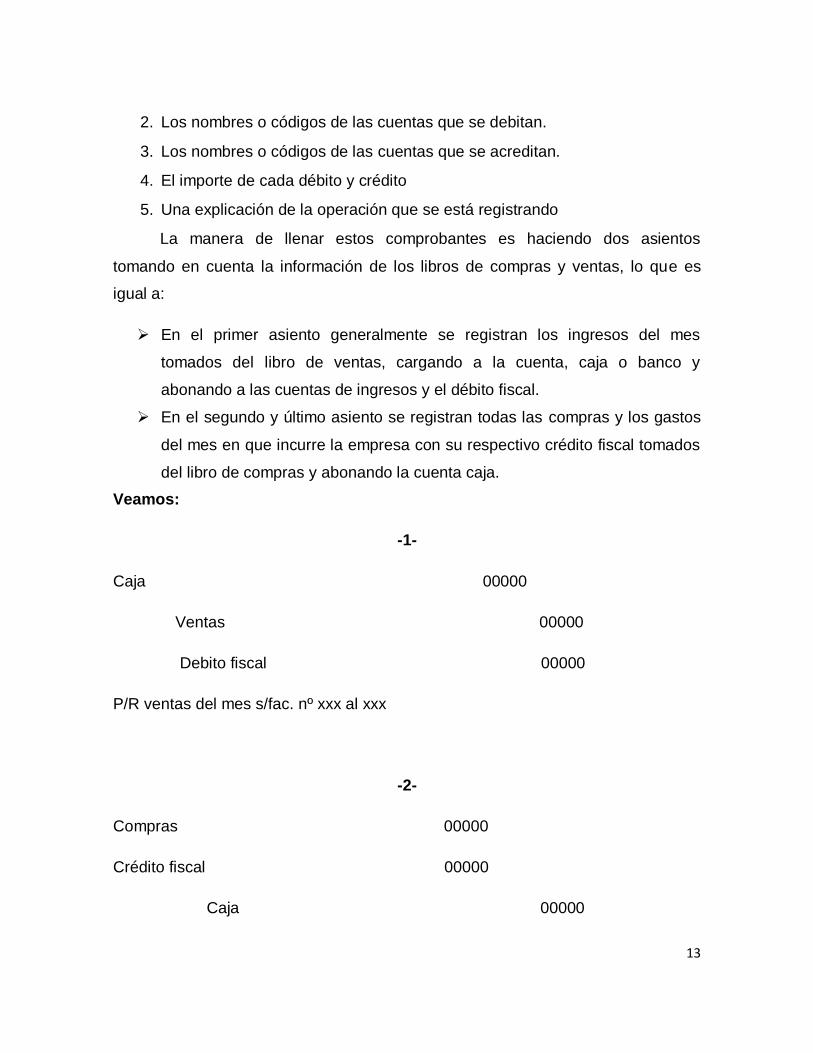

Un asiento de diario incluye como mínimo:

1. La fecha de la transacción o contabilización o ambas.

13

2. Los nombres o códigos de las cuentas que se debitan.

3. Los nombres o códigos de las cuentas que se acreditan.

4. El importe de cada débito y crédito

5. Una explicación de la operación que se está registrando

La manera de llenar estos comprobantes es haciendo dos asientos

tomando en cuenta la información de los libros de compras y ventas, lo que es

igual a:

En el primer asiento generalmente se registran los ingresos del mes

tomados del libro de ventas, cargando a la cuenta, caja o banco y

abonando a las cuentas de ingresos y el débito fiscal.

En el segundo y último asiento se registran todas las compras y los gastos

del mes en que incurre la empresa con su respectivo crédito fiscal tomados

del libro de compras y abonando la cuenta caja.

Veamos:

-1-

Caja 00000

Ventas 00000

Debito fiscal 00000

P/R ventas del mes s/fac. nº xxx al xxx

-2-

Compras 00000

Crédito fiscal 00000

Caja 00000

14

Para registrar las compras del mes según comprobante.

Para registrar cada asiento se debe tomar en cuenta las siguientes bases legales:

Se prohíbe alterar en los asientos el orden y la fecha de las operaciones descritas,

No dejar blancos en el cuerpo de los asientos o a continuación de ellos, no hacer

interlineaciones, raspaduras o enmendaduras, no borrar los asientos o partes de

ellos, no arrancar hojas, alterar la encuadernación o foliatura ni mutilar alguna

parte de los libros.

Libro Mayor:

En este se realiza un registro posterior de los mismos asientos del Diario

pero clasificados por cuentas, debe tener su primer folio registrado con el sello y

Nota de registro del Tribunal de Comercio o Registro Mercantil, los asientos

empezarían en el segundo folio.

Antes de realizar el pase a las columnas requeridas del libro se debe indicar

en la parte superior el nombre de la cuenta en letras grandes, en caso de utilizarse

un sistema de codificación se le anexa el código de la cuenta, luego de esto se

sigue con el llenado del folio con las descripciones debidas de los movimientos

Realizados, la descripción o leyenda de estos movimientos son más breves y

sencillas ya que en el Diario es donde se especifican más los registros de las

operaciones y, sería repetitivo volver a colocarlas en el Mayor.

Libro de Inventario:

Este libro antes de ser usado debe cumplir con un requisito según el código

de comercio venezolano, donde estable que cada libro tiene que ser sellado por

registro mercantil y es de carácter obligatorio para todas las empresas. El libro de

inventario debe contener en la primera página la nota del tribunal y queda

15

demostrado claramente el uso del libro, el nombre de la empresa y el de su dueño,

ciudad del registro y el número de folios. Al iniciar este libro debe hacerse la

apertura indicando el documento constitutivo, luego se continuará con su llenado

normal tomando información del Balance General y el Estado de Resultado de

cada periodo económico.

En este libro se registran un estimado de todos los bienes ya bien sean

muebles e inmuebles que se refleja con exactitud si el ejercicio económico fue

factible o no para la empresa.

2.4. FUNDAMENTACIÓN TEORICA Y LEGAL.

2.4.1 Bases Teóricas

Seguidamente se exponen algunos conceptos para la debida

fundamentación teórica de las actividades ya descritas por ejemplo:

2.4.2 Administración

Es el conjunto de procesos de planificación, organización, ejecución,

coordinación y control que se ejerce dentro de una organización para que esta

alcance sus objetivos.

Muñoz Sedano y Román Pérez (1989).

2.4.3 Contabilidad

Es una ciencia de naturaleza económica que tiene por objeto producir

información para hacer posible el conocimiento pasado, presente y futuro de la

realidad económica en términos cuantitativos en todos sus niveles organizativos,

mediante la utilización de un método específico apoyado en bases suficientemente

16

contrastadas, con el fin de facilitar la adopción de las decisiones financieras

externas y las de planificación y control internas”.

Cañivano (2005).

Es el arte de registrar, clasificar y resumir en forma significativa y en termino

de dinero, las operaciones y los hechos que son cuando menos de carácter

financieros, así como el de interpretar sus resultados.

Catacora, F. (2006)

En efecto se puede decir que la contabilidad registra, clasifica y resume las

operaciones que pueden ser cuantificadas en términos monetarios y que afectan a

una entidad.

2.4.4 Importancia de la Contabilidad

En la organización administrativa de la Micro y pequeña empresa, la

contabilidad desempeña un papel fundamental, que le permite a su propietario

controlar las operaciones y conocer los resultados obtenidos y si ha ganado o

perdido. El resultado final de la contabilidad son los estados financieros, los

cuales son:

o El Balance General

o El Estado de Pérdidas o Ganancias.

Estos dos nos permiten analizar la situación económica y financiera del negocio,

con el objetivo de tomar decisiones acertadas.

2.4.5 Contador

Es quien planifica resume y analiza los registro de contabilidad y tiene

conocimiento de las leyes tributarias y de comercio.

17

2.4.6 Tenedor de libros

Es el auxiliar de contabilidad que registra las transacciones de un negocio

en los libros de contabilidad de manera clara precisa exacta y ordenada de

acuerdo a las inversiones del contador.

2.4.7 Ayudante de la contabilidad

Se dedica a realizar los asientos y operar maquinas que faciliten el trabajo.

2.4.8 Registro Contable

Se registra la operación en los formatos de caja para registrar el efectivo,

Cuentas por cobrar para registrar lo que no quedan debiendo y la venta total en el

registro de ventas, tanto al contado como al crédito.

2.4.9 Impuesto al Valor Agregado (IVA)

El IVA es un tributo a la venta de productos en todas las etapas de

elaboración. Lo que lo distingue es que permite a las empresas computar los

impuestos que pagan por los insumos materiales como créditos contra los que

aplican a sus propias ventas. A diferencia de los impuestos a las ventas minoristas

que inciden solo en la etapa del consumidor final, la recaudación se hace a lo

largo del proceso de producción. A diferencia de un simple impuesto sobre el

volumen de negocios que grava todas las ventas, intermedias o finales los

productores pueden recuperar el importe que pagaron por los insumos.

2.4.10 Factura

Es un documento que el vendedor entrega al comprador y en el cual se

especifican las características y el precio del o de los productos suministrados; la

entrega por parte del vendedor se efectúa a la recepción del albarán firmado por el

adquiriente. Roberts García (2001)

18

2.4.11 Nota de Crédito

La Nota de Crédito será emitida al mismo adquiriente o usuario para

modificar comprobante de pago emitidas con anterioridad. Específicamente para

disminuir (abonar o acreditar) el importe de una factura a la que no se le ha

considerado oportunamente ciertos descuentos o que por pronto pago se deba

conceder un determinado descuento, así como por la anulación de operaciones.

2.4.12 Nota de Débito

Es un documento emitido las empresas para indicarle el titular que se

ha cargado a su cuenta un valor determinado por concepto de intereses, fletes,

moras, devoluciones. La nota débito será emitida al mismo adquirente usuario

para modificar comprobantes de pago emitidos con anterioridad.

Específicamente para incrementar (carga o debitar) el importe de una

factura emitida a la que no se le ha considerado oportunamente si es por gastos

adicionales, así como por anulación de operaciones.

2.4.13 Cheque

Es un documento de pago inmediato, a diferencia de la letra de cambio y el

pagaré, que son documentos de crédito.

Los cheques son girados a cargo de los bancos; quienes entregan

talonarios numerados en serie. También dichos talonarios pueden ser mandados a

confeccionar por el librador, pero previa autorización del banco correspondiente.

Para librar o girar un cheque el girador debe tener los fondos suficientes o sobre

giro que le otorga el banco.

19

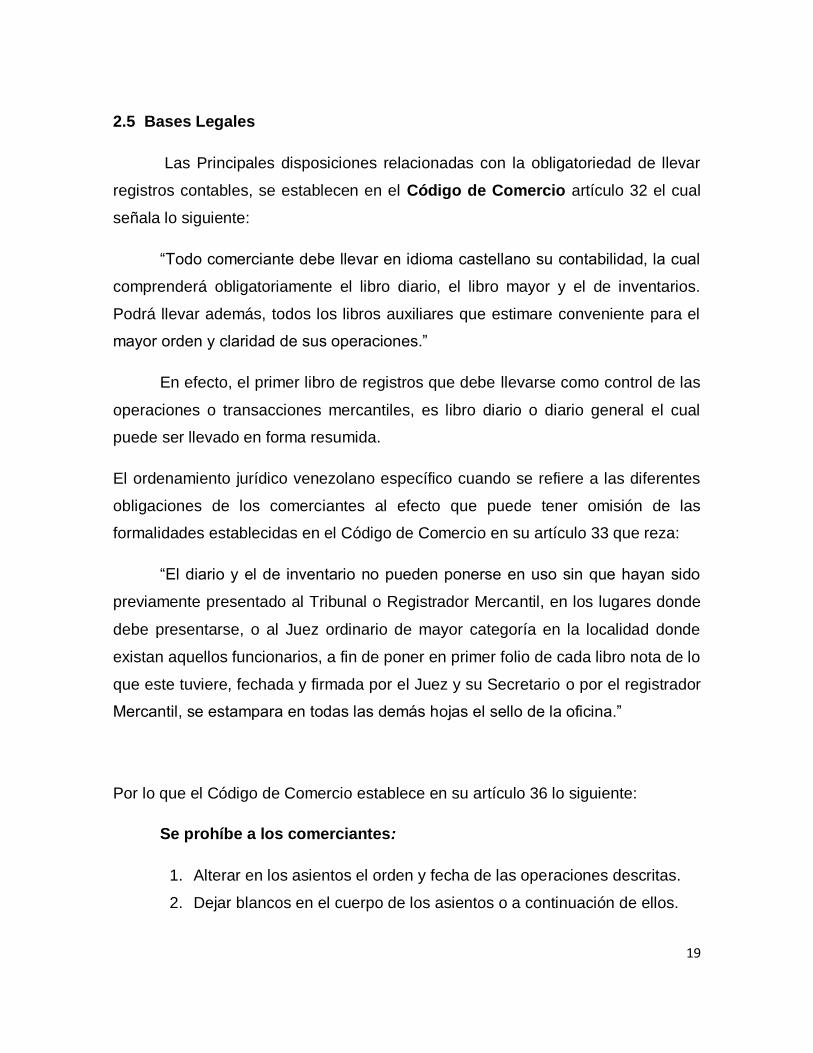

2.5 Bases Legales

Las Principales disposiciones relacionadas con la obligatoriedad de llevar

registros contables, se establecen en el Código de Comercio artículo 32 el cual

señala lo siguiente:

“Todo comerciante debe llevar en idioma castellano su contabilidad, la cual

comprenderá obligatoriamente el libro diario, el libro mayor y el de inventarios.

Podrá llevar además, todos los libros auxiliares que estimare conveniente para el

mayor orden y claridad de sus operaciones.”

En efecto, el primer libro de registros que debe llevarse como control de las

operaciones o transacciones mercantiles, es libro diario o diario general el cual

puede ser llevado en forma resumida.

El ordenamiento jurídico venezolano específico cuando se refiere a las diferentes

obligaciones de los comerciantes al efecto que puede tener omisión de las

formalidades establecidas en el Código de Comercio en su artículo 33 que reza:

“El diario y el de inventario no pueden ponerse en uso sin que hayan sido

previamente presentado al Tribunal o Registrador Mercantil, en los lugares donde

debe presentarse, o al Juez ordinario de mayor categoría en la localidad donde

existan aquellos funcionarios, a fin de poner en primer folio de cada libro nota de lo

que este tuviere, fechada y firmada por el Juez y su Secretario o por el registrador

Mercantil, se estampara en todas las demás hojas el sello de la oficina.”

Por lo que el Código de Comercio establece en su artículo 36 lo siguiente:

Se prohíbe a los comerciantes:

1. Alterar en los asientos el orden y fecha de las operaciones descritas.

2. Dejar blancos en el cuerpo de los asientos o a continuación de ellos.

20

3. Poner asientos al margen y hace r interlineaciones, raspadas o

enmendadoras.

4. Borrar los asientos o parte de ellos.

5. Arrancar hojas, alterar la encuadernación foliatura y mutilar alguna

parte de los libros.

2.5.1 El IVA

Este impuesto se rige por la Ley que establece el Impuesto al Valor

Agregado (LIVA), publicada en la Gaceta Oficial N° 38.263, de fecha 1° de

septiembre de 2005, y ésta tiene cuatro reglamentos:

1. Reglamento General del Decreto con Fuerza y Rango de Ley que establece

el Impuesto al Valor Agregado, publicado en la Gaceta Oficial N° 5.363

Extraordinario, de fecha 12/07/1999;

2. Reglamento Parcial N° 1 de la Ley que establece el Impuesto al Valor

Agregado, en materia de recuperación de créditos fiscales para

contribuyentes exportadores, publicado en la Gaceta Oficial N° 37.794 de

fecha 10/10/2003;

3. Reglamento Parcial N° 2 de la Ley que establece el Impuesto al Valor

Agregado, en materia de recuperación de créditos fiscales provenientes de

la etapa pre operativa de los sujetos que se encuentren en la ejecución de

proyectos industriales destinados esencialmente a la exportación o a

generar divisas, publicado en la Gaceta Oficial N° 36.772, de fecha

25/08/1999.

4. Reglamento Parcial N° 3 de la Ley que establece el Impuesto al Valor

Agregado, en materia de recuperación de impuesto soportado por los

agentes diplomáticos y consulares acreditados en el país, publicado en la

Gaceta Oficial N° 37.034, de fecha 12/09/2000.

21

2.5.1.1 Débito Fiscal

El Reglamento de la LIVA establece en su Artículo 17 que el débito

fiscal mensual está constituido por la suma del impuesto incluido en los precios de

las ventas o de los servicios, efectuadas o prestados por el contribuyente en el

periodo impositivo respectivo y se determina de la siguiente forma:

1. El total de las ventas o servicios gravados se divide entre uno punto doce

(1.12) para determinar la base imponible. Dicha base se multiplica por cero

punto doce (0.12), obteniendo así el impuesto.

2. Los pequeños contribuyentes determinarán su débito fiscal de acuerdo al

procedimiento contenido en el numeral anterior, excepto cuando opten por

el régimen de cuota fija trimestral a que se refiere el artículo 50 de la Ley.

3. El débito fiscal del periodo, se aumentará con el impuesto incluido en el

precio establecido por el vendedor o el prestador de servicios, en las notas

de débito a que se refiere el artículo 29, inciso b), de la Ley, emitidas dentro

del mismo periodo impositivo.

2.5.1.2 Crédito Fiscal

El Reglamento de la LIVA establece en su Artículo 20 que: De

conformidad con el artículo 16 de la Ley, procede derecho a crédito fiscal, por el

Impuesto pagado en la adquisición de bienes y la utilización de servicios, que se

apliquen a actos gravados o a operaciones afectas por la Ley.

También procede derecho a crédito fiscal por la importación o adquisición

de los activos fijos, que se vinculen directamente con los procesos de producción,

distribución, comercialización o de prestación de servicios del contribuyente.

2.5.2 Contribuyentes

De acuerdo a la Ley del Impuesto al Valor Agregado, los contribuyentes son

22

2.5.2.1 Contribuyentes Ordinarios

Según Moya Millán los contribuyentes ordinarios son:

a.- Los prestadores habituales de servicio.

b.- Los industriales comerciantes.

c.- Los importadores habituales de bienes.

d.- Toda persona natural o jurídica que realice actividades, negocios jurídicos

u operaciones consideradas como hecho imponible por la ley.

e.- Los almacenes generales de depósito por la prestación de servicio

de almacenamiento, excluida la emisión de títulos valores que emitan con la

garantía de los bienes objeto de depósito.

f.- Las empresas públicas constituidas bajo las figuras jurídicas

de sociedades mercantiles, las empresas de arrendamiento financiero y

los bancos universales, serán contribuyentes ordinarios en calidad de prestadores

de servicios, por las operaciones de arrendamiento financiero o leasing.

g.- Institutos autónomos y demás entes descentralizados y desconcentrados de

los estados y municipios.

2.5.2.2 Contribuyentes Ocasionales

a.- Los importadores no habituales de bienes muebles corporales.

b.-Las empresas públicas constituidas bajo la figura jurídica

de sociedades mercantiles.

c.- Los institutos autónomos.

d.- Entes descentralizados y desconcentrados de los estados y municipios.

23

2.5.2.3 Contribuyentes Formales

Son los sujetos que realicen exclusivamente actividades u operaciones

extensas o exoneradas del impuesto, y sólo están obligadas a cumplir con los

deberes formales que corresponden a los contribuyentes ordinarios.

2.6 DESCRIPCIÓN Y EVALUACIÓN DE LA SITUACIÓN ACTUAL DEL

DEPARTAMENTO.

Actualmente la Oficina Contable Hilda Guerra cuenta con un recurso

humano constituido por 4 contadores profesionales, los cuales poseen una gran

diversidad de conocimientos y experiencias en materia administrativa y contable,

la cual les permite brindar un servicio de calidad al cliente.

Además es una empresa que posee solvencia ante los organismos que

actualmente inspeccionan la actividad contable ya que cada documento emitido

cumple con las normas establecidas por estos organismos.

Dicha oficina cuenta con las herramientas necesarias para el desarrollo y

cumplimiento de sus actividades y la emisión de los diferentes reportes requeridos

para la fiscalización tributaria, puesto que la misma cuenta un recurso tecnológico

de 4 ordenadores que poseen un sistema administrativo y contable conformado

por el programa Saint, el cual permite una rápida y debida incorporación de la

contabilidad al sistema.

También cabe mencionar que la oficina cuenta con un espacio físico

bastante pequeño, el cual no permite la adquisición de equipos de oficina para la

organización y el archivo de los documentos, convirtiéndose también en un factor

restrictivo a la hora de atender la demanda de servicios por parte de nuevos

clientes.

24

2.6.1 Limitaciones

En cuanto a las limitaciones no se percibió ninguna que dificultara el

desarrollo de las actividades durante el proceso de Pasantía.

En todo momento existió buen ambiente de trabajo, buena comunicación

contando con el apoyo del personal que labora en la firma, factibilidad de acceder

a la información para obtener nuevos conocimientos, así como una constante

motivación y supervisión del tutor empresarial y académico orientados al buen

desempeño y logro de los objetivos planteados.

25

CAPITULO III

CONCLUCIONES Y RECOMENDACIONES

CONCLUSIÓN

Culminado satisfactoriamente el periodo de pasantías, Desarrollada en la

Oficina Contable “Hilda Guerra y asociados” se puede concluir que:

Las actividades y Operaciones Contables fueron comprendidas a

cabalidad considerando que cada situación requiere de un estricto control en los

registros y transacciones que se generen.

Los Programas computarizados con que trabaja la empresa representan la

principal fuente de información contable y administrativa, es allí donde se

controlan las principales operaciones ocurridas en cada empresa.

Se pudo constatar que la Oficina Contable Hilda Guerra, se cumplen

adecuadamente con los principios y normas establecidas por los organismos

encargados de controlar la actividad contable y tributaria a nivel nacional.

El sistema implantado dentro de esta oficina es el SAINT, el cual permite

procesar las operaciones de cada una de las empresas a las cuales se le presta

servicio, ofreciendo de manera automatizada información detallada y resumida

con relación a su situación financiera al momento de ser requerida.

Cuando hablamos del personal que labora en una empresa contable debe

ser respetuoso en su trabajo sincero y fiel. Solamente no nos referimos a la parte

de los reglamentos y normas por los que deben regir el desempeño en su trabajo;

si no también a que en toda empresa para su buen funcionamiento debe existir

un clima laboral de respeto y tolerancia entre sus trabajadores.

También es importante señalar que el poco espacio físico que posee la

oficina se considera como un factor determinante al momento de desenvolverse

dentro de la misma, debido a que suelen aglomerarse documentos, tornándose

como una limitante al momento de adquirir nuevos clientes.

26

RECOMENDACIONES

Una vez desarrollado mis conclusiones en el marco de culminación de este

informe puedo deducir ciertas recomendaciones que en esta oficina contable Hilda

Guerra y asociados deberían tomar en consideración para el buen

desenvolvimiento de las funciones:

Crear hábito a los clientes en la consignación de los documentos

mensuales a tiempo para la realización de la contabilidad en el tiempo

establecido, ya que llegado la fecha en la cual debe presentarse la

declaración aun se están recibiendo carpetas con documentos para ser

procesados y realizar la respectiva declaración, por ende ocasiona contra

tiempos.

Es aconsejable ampliar las instalaciones de la Oficina Contable Hilda

Guerra, de manera que esta prestigiosa oficina pueda emplear o asociar a

otros profesionales de la contaduría, permitiéndole a una mayor cantidad de

pequeñas, medianas y grandes empresas disfrutar de sus servicios.

De igual forma se recomienda renovar los equipos y demás sistemas

tecnológicos utilizados para la ejecución del proceso contable

sistematizado, y poder cumplir de manera aun más eficiente con sus

servicios.

Finalmente incitamos al personal de dicha oficina a seguir dando lo mejor

de si como personas y como profesionales, que realizan un trabajo de

excelente calidad, para el agrado y satisfacción de sus clientes y

permitiendo que dentro de la institución se respire un cordial ambiente de

trabajo.

27

BIBLIOGRAFÍA

GÓMEZ RONDON, FRANCISCO.

Año: 2002

Editorial: Fragor

Titulo: Contabilidad I semestre (teoría y práctica).

CATACORA FERNANDO

Año: 2001

Editorial: MC Graw Hill

Titulo: Contabilidad General I

JUAN GARAY , GARAY MIREN

Año: 2008

Editorial: Juan Garay, Caracas-Venezuela

Titulo: Ley de Impuesto al Valor Agregado IVA (Comentada).

LEANDRO CAÑIBANO

Año: 2005

Ediciones: AECA & F.

Titulo: Contabilidad I

28

ANEXOS

29

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

COORDINACIÓN GENERAL DE PREGRADO

COORDINACION DE PASANTIAS

PLAN DE TRABAJO

ACTIVIDADES

SEMANAS

1 2 3 4 5 6 7 8

1) Revisar y Organizar las Facturas de (Compra y

Venta).

X X X X

2) Efectuar los registros en los libros de Compra y

Venta.

X X X x X

3) Registrar las operaciones en el Programa SAINT. X X x

4) Declaración de IVA por el portal. x X x

5) Registro de las operaciones en el Libro Diario,

Libro Mayor e inventario.

X X X

Firma del Tutor Académico

Firma del Tutor Industrial

Fecha de Inicio: 04/07/2011

Fecha de Culminación: 29/08/2011

30

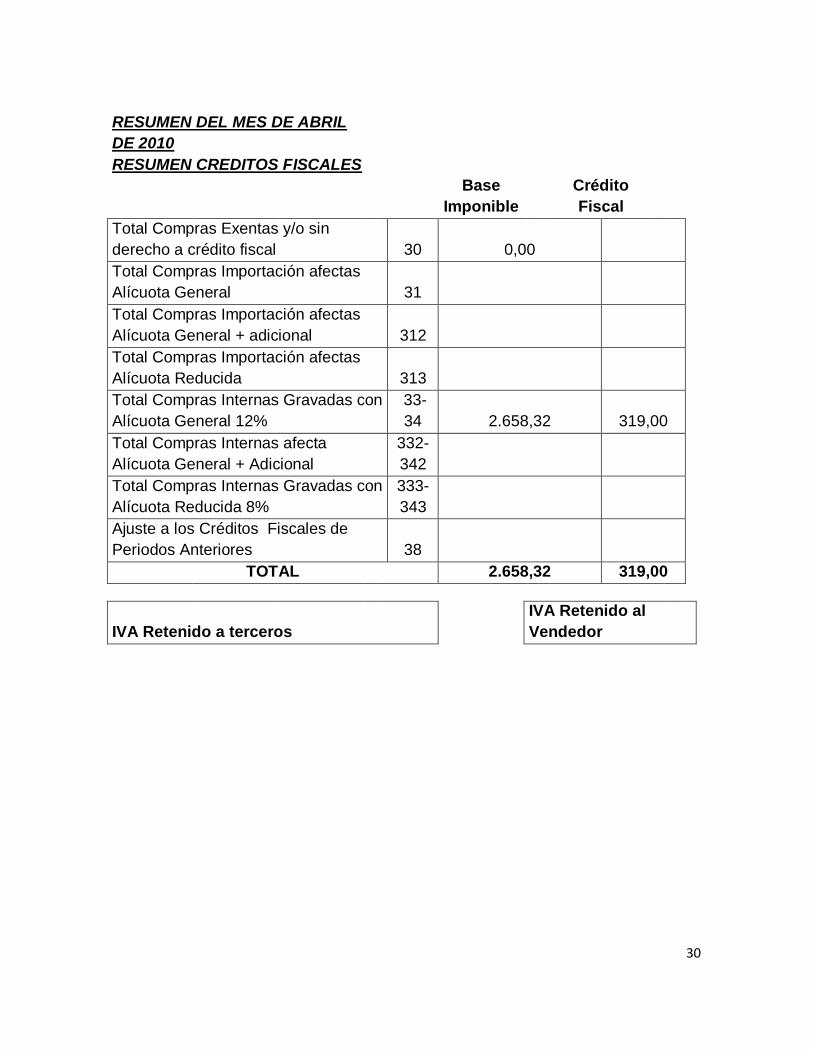

RESUMEN DEL MES DE ABRIL

DE 2010

RESUMEN CREDITOS FISCALES

Base

Imponible

Crédito

Fiscal

Total Compras Exentas y/o sin

derecho a crédito fiscal 30 0,00

Total Compras Importación afectas

Alícuota General 31

Total Compras Importación afectas

Alícuota General + adicional 312

Total Compras Importación afectas

Alícuota Reducida 313

Total Compras Internas Gravadas con

Alícuota General 12%

33-

34 2.658,32 319,00

Total Compras Internas afecta

Alícuota General + Adicional

332-

342

Total Compras Internas Gravadas con

Alícuota Reducida 8%

333-

343

Ajuste a los Créditos Fiscales de

Periodos Anteriores 38

TOTAL 2.658,32 319,00

IVA Retenido a terceros

IVA Retenido al

Vendedor

31

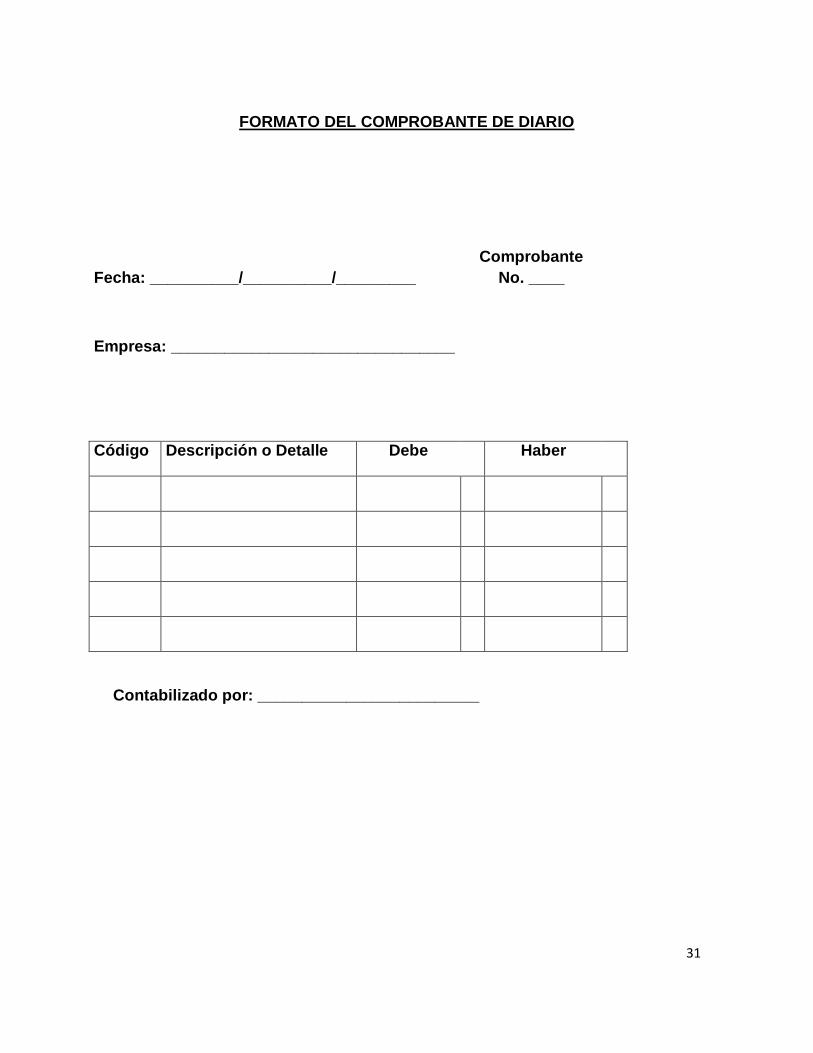

FORMATO DEL COMPROBANTE DE DIARIO

Fecha: __________/__________/_________

Comprobante

No. ____

Empresa: ________________________________

Código Descripción o Detalle Debe Haber

Contabilizado por: _________________________

32

FORMATO PARA ASIENTOS DEL LIBRO DIARIO

Fecha Descripción Debe Haber

Año

Mes

Cuenta que se

abona

Descripción de la

operación

01

FORMATO PARA ASIENTOS DEL MAYOR

Cuenta: BANCO Cód. 1030

Fo 2

Fecha Descripción Debe Haber Saldo

Año

Mes

Cuenta que se abona

Descripción de la operación

___________ 01

___________