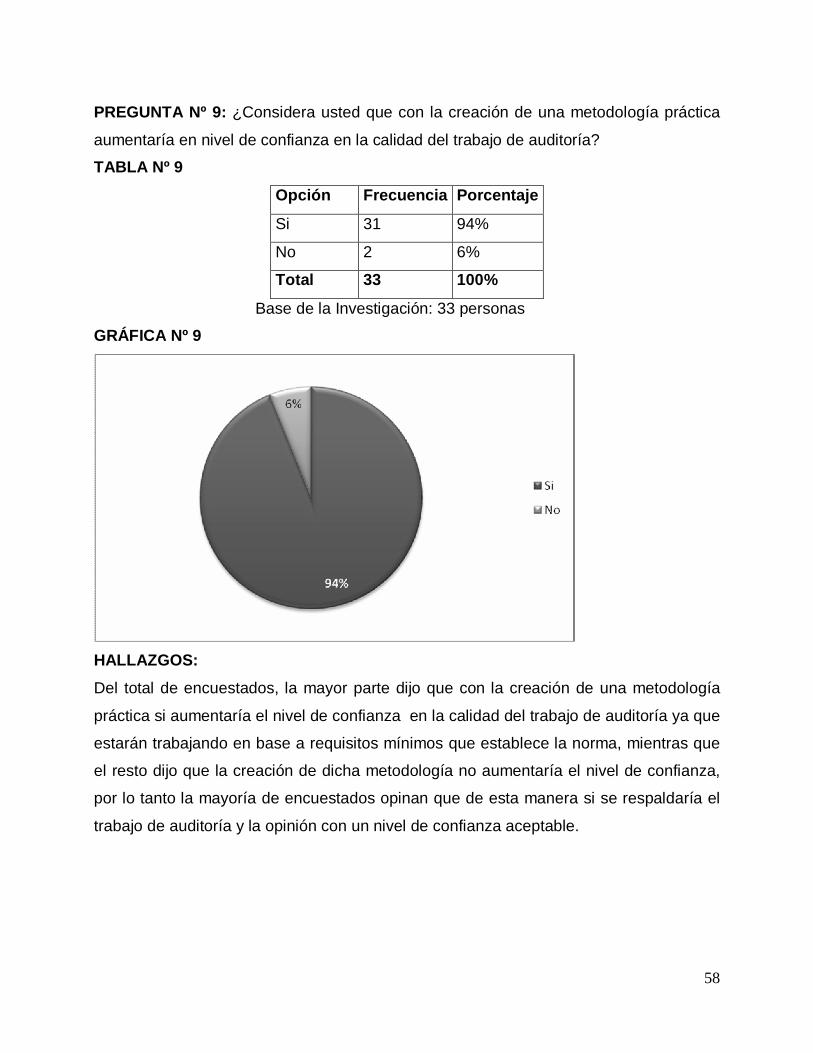

universidad dr. josÉ matÍas delgadowebquery.ujmd.edu.sv/siab/bvirtual/biblioteca...

TRANSCRIPT

UNIVERSIDAD DR. JOSÉ MATÍAS DELGADO

FACULTAD DE ECONOMÍA “EMPRESA Y NEGOCIOS”

PROPUESTA DE UNA METODOLOGÍA PARA LA APLICACIÓN DE LAS NORMAS DE CALIDAD Y CUMPLIMIENTO (NACOT) EXIGIDAS POR EL CONSEJO DE VIGILANCIA DE LA PROFESIÓN DE LA CONTADURÍA PÚBLICA Y AUDITORÍA, QUE RESPALDE LA OPINIÓN DEL CONTADOR

PÚBLICO EN LA AUDITORÍA FINANCIERA Y FISCAL.

PRESENTADO POR:

CAROLINA IVETTE ZELAYA

MARÍA LETICIA CRESPÍN RUÍZ VERÓNICA JEANNETTE ROGEL PÉREZ

PARA OPTAR AL TITULO DE LICENCIATURA EN CONTADURÍA PÚBLICA Y AUDITORÍA

ASESOR:

LUCIO ADALBERTO NÚÑEZ

FEBRERO 2009, ANTIGUO CUSCATLÁN, LA LIBERTAD

EL SALVADOR, CENTRO AMERICA.

ii

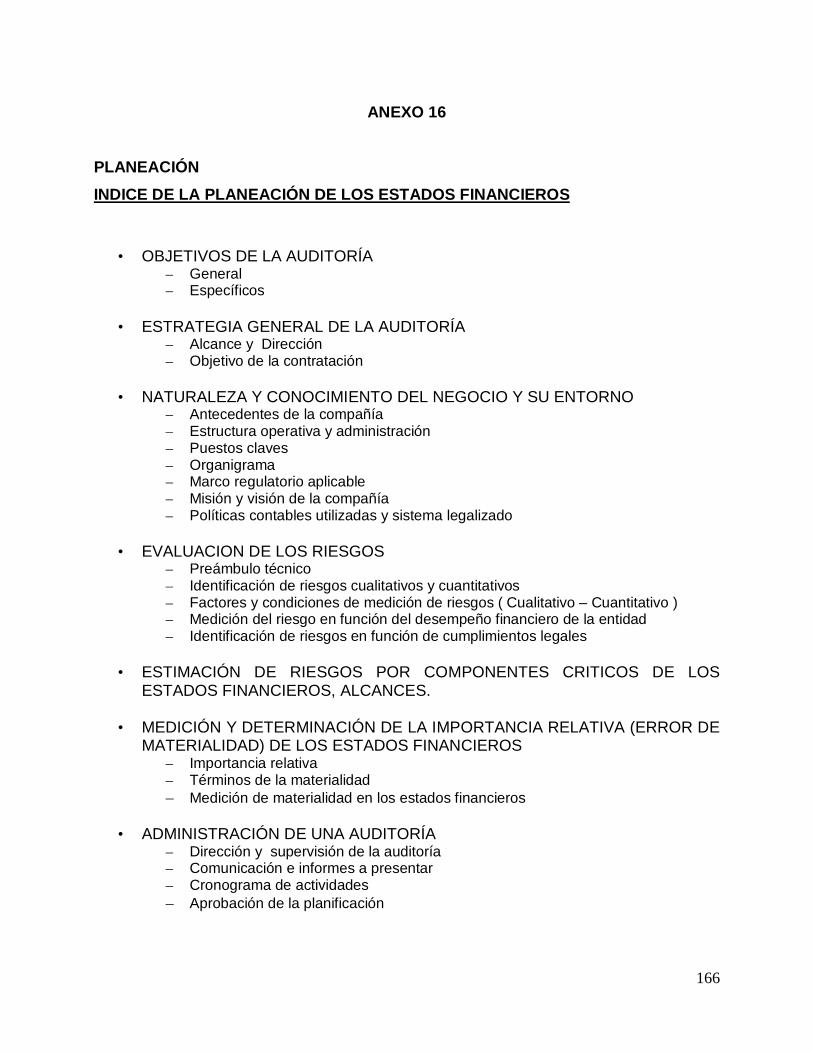

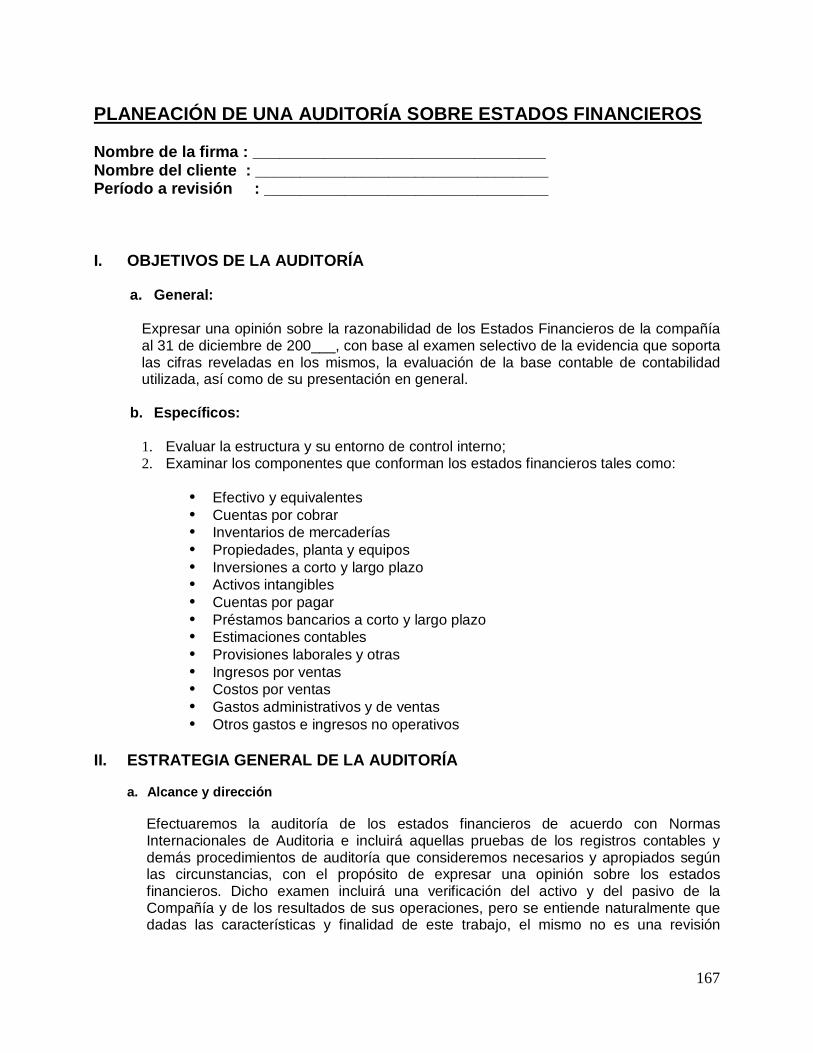

Página Introducción CAPITULO I 1.1. ANTECEDENTES 1.1.1. Antecedentes del Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoria

1.1.2. Historia de la Auditoria 1.1.3. Historia de la Auditoria Fiscal. 1.1.4. Norma Internacional de Control de Calidad 1 (ISQC 1) 1.1.5. Antecedentes de la Norma de Cumplimiento de Obligaciones Tributarias (NACOT)

1.1.6. Adopción de Normas Internacionales de Auditoría en El Salvador. CAPITULO II 1. Código de Ética de IFAC para Contadores Profesionales. 2. Norma Internacional de Control de Calidad ISQC 1 3. Norma internacional de auditoria 220 control de calidad para auditorías de información financiera histórica.

4. Norma internacional de evidencia de auditoría. 5. Normas para auditoría de Cumplimientos de Obligaciones Tributarias. CAPITULO III 3.1 Objetivos de la investigación 3.2 Hipótesis de la investigación 3.3 Metodología de la investigación CAPITULO IV 4. Conclusiones y Recomendaciones 4.1 Conclusiones 4.2 Recomendaciones CAPITULO V

iii

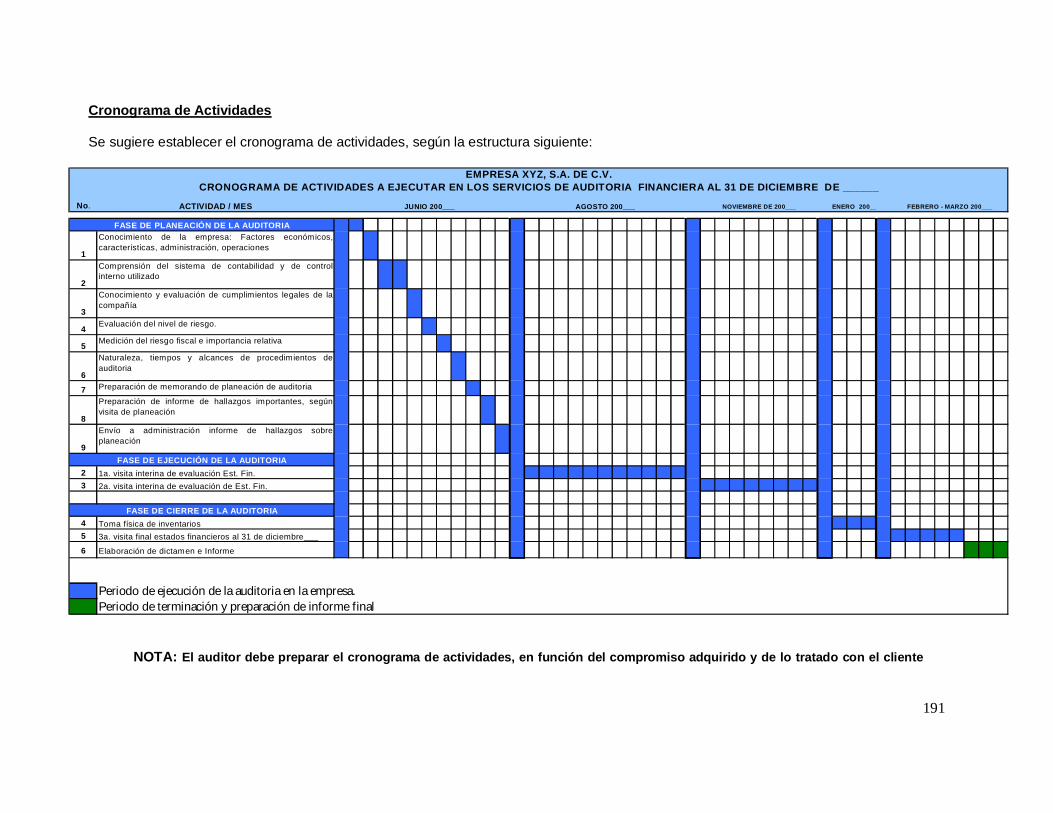

1. Metodología para la aplicación de la Norma de Calidad y Cumplimiento que respaldan la opinión del auditor en la auditoría Financiera y Fiscal.

2. Contratación y planificación de la auditoria. 2.1 Carta de compromiso. 2.2 Planeación de auditoria Financiera Y Fiscal. 3. Independencia. 4. Ejecución de la auditoria financiera y fiscal 5. Evaluación del control interno 6. Desarrollo de componentes 8. Documentación de una auditoria financiera y fiscal. 9. Determinación de hallazgos 10. Carta de representación y abogado. 11. Supervisión del trabajo. 12. El dictamen del auditor. 13. Informe fiscal Anexos.................................................................................................................. . XIV. Bibliográficas

iv

INTRODUCCIÓN

El resultado de la investigación será una metodología que facilite la aplicación de

la norma de calidad y cumplimiento de obligaciones tributarias en los servicios

que prestan las firmas de auditoría de nuestro país.

En el capítulo I se establece los antecedentes de una auditoría financiera y fiscal

y una breve reseña del surgimiento de las normas de calidad y cumplimiento de

obligaciones tributarias.

En el capítulo II se recopila toda aquella información de los conceptos básicos y

lineamientos de las normas, y todo lo relacionado a la creación de la

metodología, con el propósito de plantear definiciones y otros datos que permitan

identificar teóricamente los aspectos de la investigación.

El capítulo III contiene la investigación de campo tomando como universo las

firmas de auditoría cuyo domicilio comprenden la zona metropolitana de San

Salvador.

En el capítulo IV se representa los resultados obtenidos de la investigación y las

pertinentes conclusiones de la exploración realizada. Se efectúa un análisis

detallado con el objeto de recomendar a las firmas de auditoría la aplicación de

la metodología propuesta.

El capítulo V contiene la propuesta de solución sobre el objetivo de este trabajo

proponiendo una metodología práctica para la aplicación de la norma de calidad

y cumplimiento de obligaciones tributarias exigidas por el Consejo de Vigilancia

de la Profesión de Contaduría Pública y Auditoría, con el propósito de garantizar

la eficacia y eficiencia de los servicios de auditoría.

v

En el presente documento se da a conocer la importancia sobre la aplicación de

la Norma Internacional de Control de Calidad 1 (ISQC 1) emitida por

Internacional Federation of Accountants; adoptada y exigida a las firmas de

auditoría registradas por el Consejo de Vigilancia de la Profesión de Contaduría

Pública y Auditoría.

Se hace énfasis de que esta norma deberá ser cumplida al momento de

ejecutarse un trabajo de auditoría Financiera y Fiscal ya que la norma exige

manejar un sistema de control de Calidad con el cual deberán crearse políticas y

procedimientos acorde a los lineamientos dados por ella.

Con el propósito de Contribuir al conocimiento de esta norma, se ha realizado el

siguiente trabajo académico donde se están presentando resultados de la

investigación obtenida a través de la opinión de profesionales que ejercen la

Contaduría Pública y Auditoría; el objetivo primordial de este trabajo es de

unificar criterios bajo un modelo estandarizado que garantice el desarrollo de una

auditoría Financiera y Fiscal basados en los lineamientos de Calidad dados por

la norma.

En el se presenta la documentación mínima que las firmas de auditorias deberán

aplicar a cada uno de los trabajos realizados por ella, ya que esta documentación

cumple con el sistema de control de calidad que la norma internacional ISQC 1

demanda.

Finalmente, es oportuno agradecer expresamente la colaboración brindada para

poder realizar el presente trabajo de graduación.

1

CAPÍTULO I ANTECEDENTES Y GENERALIDADES

1.1. Antecedentes.

1.1.1. Antecedentes del Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoría1

En El Salvador, durante el año de 1929, el Estado contrató una firma de auditoría

Inglesa con el objeto de establecer los lineamientos e implementación de la contabilidad

y auditoría pública, pero la implementación tenía como objetivo sistematizar la auditoría

en el Gabinete de Gobierno.

En 1939, fue fundada la Corte de Cuentas, con la finalidad de realizar la fiscalización

técnica legal de gestión de la Hacienda Pública y la ejecución del presupuesto público.

Una vez que finalizó dicho trabajo dos de los auditores de la firma Inglesa se dedicaron

en el país al ejercicio de la auditoría en forma independiente. Para el 21 de septiembre

de 1940, el Gobierno decreta la “Ley del Ejercicio de las Funciones del Contador

Público ” bajo decreto legislativo número 57 publicado en el diario oficial 233 del 15 de

octubre del mismo año, así mismo se creo el Consejo Nacional de Contadores Públicos,

conformado por cinco miembros propietarios y tres suplentes.

Luego en el año de 1930 nace la Corporación de Contadores de El Salvador la que

colaboró para que el estado reconociera el titulo de contador como una profesión, en el

año 1939 cuyas enseñanzas se reglamentaron con la extensión de Títulos de

Contadores y Tenedores de Libros. El otorgamiento de exámenes para optar a la

calidad de Contador Público Certificado (C.P.C.), se da en dos épocas en 1942 a 1971

eran otorgados por el Consejo Nacional de Contadores Públicos; posteriormente en el

año de 1967, se autorizó al Ministerio de Educación otorgar la Calidad de Contador

Público Certificado.

1 El Salvador. Ministerio de Economía (2008). Historia y principales actividades del Consejo 1940-2007.

2

La evolución de la Contaduría Pública en nuestro país se fortaleció cuando la

Universidad de El Salvador, creó en el año de 1968, la Escuela de Contaduría Pública,

dependiendo de la Facultad de Ciencias Económicas, aportando así un enfoque

académico en el ejercicio de la profesión mediante una estructura a nivel universitario.

Consecuentemente en el año de 1970, el Estado consolida la profesión de la

Contaduría Pública, estableciendo los requisitos mínimos legales para ejercerla, según

el artículo número 289 y 290 del Código de Comercio Vigente, creado según Decreto

Legislativo Número 671, publicado en el Diario Oficial Número 140 del 31 de julio del

mismo año.

El 6 de diciembre de 1973 el poder Legislativo emitió el Decreto Número 501, el cual

adiciona al titulo del Código de Comercio el artículo 1564 facultando al Consejo de

Vigilancia de la Contaduría Pública y Auditoría para que durante los siguientes 5 años

otorguen la calidad de Contador Público Certificado mediante los reglamentos

respectivos.

En el periodo comprendido entre 1976 y 1980 eran otorgados por el Consejo Nacional

de Vigilancia de la Contaduría Pública y Auditoría, a partir de 1981 existió solo la

profesión Universitaria; (Licenciados en Contaduría Pública) ya que las credenciales de

Contador Público Certificado, se dejaron de emitir el 31 de diciembre de 1980.

Hasta 1997, existían en El Salvador 4 gremiales que agrupaban a los Contadores

Públicos, estas eran: Asociación de Contadores Públicos de El Salvador, Colegio de

Contadores Públicos Académicos de El Salvador, Colegio de Contadores Públicos y la

Corporación de Contadores Públicos de El Salvador, con finalidad de unificar criterios y

crear una sola institución nace el 5 de mayo de 1998, el Instituto Salvadoreño de

Contadores Públicos, entidad que fusionó a los tres primeros mencionados

anteriormente.

En 1973, el Estado mediante el Código de Comercio creó el Consejo de Vigilancia de la

Profesión de Contaduría Pública y Auditoría, que tenia como funciones llevar un registro

3

ordenado de todos aquellos profesionales que ejercen la auditoría, autorizar a los

profesionales para que puedan ejercer la auditoría externa y vigilar que se cumplan las

normas y procedimientos de auditoría y que los auditores mantengan un elevado nivel

de ética.

El 26 de enero del año 2000 entra en vigencia la Ley reguladora del Ejercicio de la

Contaduría y Auditoria, mediante decreto legislativo No 828, publicado en el diario

oficial No 42, tomo No 346 del 29 de febrero del mismo año, con los objetivos de:

1. Regular el Ejercicio de la Profesión de la Contaduría Pública.

2. Regular la función de la Auditoría

3. Regular los derechos y obligaciones de las personas naturales y jurídicas que ejerzan

la Auditoría.

Y se crea el actual Consejo de Vigilancia de la Profesión de Contaduría Pública y

Auditoría, constituido por doce directores, de los cuales seis serán propietarios y seis

serán suplentes nombrados para un periodo de tres años por las siguientes

instituciones:

Ministerio de Economía,

Director Propietario

Director Suplente

Ministerio de Hacienda,

Director Propietario

Director Suplente

Superintendencia del Sistema Financiero y Valores,

Director Propietario

4

Director Suplente

Asociación Nacional de la Empresa Privada,

Director Propietario

Director Suplente

Instituto Salvadoreño de Contadores Públicos

Director Propietario

Director Suplente

Corporación de Contadores de El Salvador

Director Propietario

Director Suplente

Cada institución da nombramiento a un Director propietario y a un Director Suplente.

El Consejo de Vigilancia de la Contaduría Pública y Auditoría estará integrado por cinco

miembros, que serán Auditores autorizados, nombrados por el Ejecutivo en el Ramo de

Economía, por el plazo de 3 años. En la misma forma y tiempo se nombrarán cinco

suplentes para llenar las vacantes de los propietarios; los suplentes deberán llenar

iguales requisitos que los propietarios.

También podrán ejercer la auditoría las sociedades formadas totalmente por

salvadoreños, siempre que uno de sus miembros por lo menos, llene los requisitos

establecidos en las cuatro viñetas que anteceden.

Una ley especial regulará el funcionamiento del Consejo de Vigilancia y el ejercicio de

profesión, que supervisa.

También podrán ejercer la Auditoría, las sociedades formadas totalmente por personas

que llenen los requisitos establecidos en los cuatro ordinales que anteceden.

5

El cargo de auditor es incompatible con el administrador, gerente o empleado

subalterno de la sociedad. No podrán ser auditores las personas emparentadas con los

administradores o gerentes, dentro del cuarto grado de consanguinidad o segundo de

afinidad, según el artículo numero 290 inciso 3 del Código de Comercio.

Se regula en el país la función de la Auditoria Externa, dando creación al Consejo de

Vigilancia de la Contaduría Pública y Auditoria, formado por diez directores, cinco

propietarios y cinco suplentes.

A partir del 17 de noviembre del año 2006 tomó posesión el nuevo Consejo de

Vigilancia el cual queda integrado por los siguientes directores:

Ministerio de Economía

Director Propietario-Presidente Lic. Carlos Roberto Gómez Castaneda

Director Suplente Lic. Blanca Angélica Bolaños de Huezo

Ministerio de Hacienda

Director Propietario-Secretario Lic. José Mario Zelaya Rivas

Director Suplente Lic. José Noé Cerón

Superintendencia del Sistema Financiero

Director Propietario Lic. Francisco Morales Estupinian

Director Suplente Lic. Héctor Alfredo Rivas Núñez

Asociación Nacional de la Empresa Privada

Director Propietario Lic. Carlos Alfonso Morales Recinos

Director Suplente Lic. Milton Romeo Avilés

6

Instituto de Contadores Públicos

Director Propietario Lic. Oscar Armando Melgar

Director Suplente Lic. Santos Napoleón Mejía Custodio

Corporación de Contadores

Director Propietario Lic. Luis Alonso Murcia Hernández

Director Suplente Lic. Mauricio Joaquín Orellana Mixco

Es importante mencionar que el actual consejo es el tercero en funciones conforme a la

ley referida y que los nombrados actualmente no podrán ser nombrados más de dos

periodos consecutivos.

Cuando el primer consejo tomo posesión el 17 de noviembre del año 2000, encontró

que la estructura organizativa con la cual se contaba, no era la adecuada para poder

cumplir con las exigencias que plantea la Ley Reguladora del Ejercicio de la Contaduría,

es por ello y dándole cumplimiento a la Ley se define una estructura administrativa

mínima que permita al consejo cumplir con las funciones principales que le han sido

asignadas por parte de la ley, así como las metas y objetivos institucionales. El consejo

establece comisiones de trabajo entre sus miembros tanto de titulares como suplentes

estableciéndolas de la siguiente manera:

Comisión de Ética Profesional,

Comisión de Principios de Contabilidad,

Comisión de Normas de Auditoria,

Comisión de Control de Calidad,

Comisión de Educación Continuada,

Comisión de Inscripción y Registros.

7

Cuando el actual Consejo tomo posesión el 17 de noviembre del año 2006, el cual

finalizará el 16 de noviembre del año 2009, se elaboró un plan estratégico por cada

unidad, modificando su estructura organizativa.

Para garantizar el cumplimiento y ejecución del nuevo plan estratégico se conformaron

las nuevas comisiones de trabajo que tienen como objetivo establecer las normas de

carácter general y obligatorio para el desarrollo de las funciones institucionales, que se

relacionan con cada una de estas, las nuevas comisiones quedaron como a

continuación se detallan:

Comisión de Ética Profesional

Comisión de Inscripción y Registros

Comisión de Educación Continuada

Comisión Normas de Información Financiera Adoptadas en El Salvador y

Políticas Contables

Comisión de Normas Internacionales de Auditoria y Control de Calidad

Comisión Económica Financiera y apoyo Administrativo

Comisión Especial de Reformas a la Ley.

El Consejo de Vigilancia de la Profesión de Contaduría Publica y Auditoria desde el año

de 1971 al año 2000 antes de surgir la Ley inscribió, registro y autorizo a 2,507

profesionales entre personas naturales y jurídicas, para lo cual realizo actos de

juramentación de los nuevos profesionales a ejercer la Contaduría Pública,

incrementándose en un 33.85 %, los inscritos a dicha organización.

El Consejo ha emprendido a partir del año 2002, un plan de requerimiento de datos

completos y actualizados de todos los contadores públicos inscritos a efecto de

actualizar la documentación necesaria, tanto a personas naturales como jurídicas que

ejercen la profesión, con el objetivo de disponer de una fuente de información confiable

8

que permita contar con un adecuado registro de expediente de cada contador público,

lo cual a la vez ayuda a proveer datos a terceros sobre los contadores públicos inscritos

en el consejo.

Para darle cumplimiento al artículo 12 de la Ley Reguladora del Ejercicio de la

Contaduría Pública, el Consejo ha logrado carnetizar ha 2,518 profesionales

garantizando así ante terceros su estatus como profesional inscrito en dicha institución.

Un aspecto fundamental y de mucha importancia, ha sido la promoción de la educación

continuada que ha efectuado el Consejo, dándole cumplimiento así a la Norma que creo

y aprobó el 25 de abril del año 2003, y que entro en vigencia el primero de enero del

año 2004, la cual es de estricto cumplimiento para los Contadores Públicos inscritos en

este Consejo. Ha coordinado esfuerzos con las firmas de Auditoría, gremiales de la

contaduría pública y otras entidades autorizándolas como entidades capacitadoras, por

medio de la suscripción del correspondiente convenio de capacitación, con el cual se da

validez a dichos eventos y sobre todo se acreditan las horas de educación continuada a

los contadores que asisten a los diferentes eventos, estableciendo el número de horas

de educación que todo profesional de la contaduría debe cumplir, el mínimo de horas

requeridas serán definidas por el Consejo en enero de cada año.

En el caso del personal técnico de auditoría que no esta inscrito en el Consejo, el

despacho debe mantener un programa anual de educación continuada, el cual debe ser

presentado antes del 31 de marzo de cada año, lo anterior ha permitido que el

Consejo, desde la vigencia de dicha norma autorice 117 eventos de capacitación en los

cuales han con llevado a que alrededor de 2,970 profesionales hayan recibido

actualizaciones.

En sesión celebrada el 15 de diciembre del año 2000, el consejo emitió el siguiente

acuerdo: Las Normas Internacionales de Contabilidad, como base general para la

preparación y presentación de los Estados Financieros de las diferentes entidades

9

serán de aplicación obligatoria a partir de los ejercicios contables que inician en o

después del 1 de enero de 2002, para el año 2001 ratificó un acuerdo, el cual consistía

en la aplicación de las Normas Internacionales de Contabilidad (NIC’S) en El Salvador,

estableciendo que se adoptarían gradualmente a partir del 1 de enero del año 2004.

Es por lo anterior que con fecha 5 de diciembre de 2003, el Consejo acordó, establecer,

a partir del ejercicio contable del año 2004, un plan escalonado para la implementación

de Las Normas Internacionales de Contabilidad, de acuerdo a las características

propias de las empresas y entidades sujetas a adoptar tal normativa, lo cual permitiría

un ambiente flexible y práctico en dicho proceso.

El Consejo determinó la aplicación de un plan escalonado por algunas causas entre las

cuales se pueden mencionar:

Resistencia de las empresas.

Falta de capacitación técnica.

Carencia de recursos para su implementación.

Tomar como ejemplo la experiencia de otros países de la Unión Europea para su

implementación.

Dar oportunidad a las empresas según su nivel económico para poder adoptar la

normativa en vista de los costos que ello implica.

El plan aprobado se explica a continuación:

1. Las empresas que emiten títulos valores que se negocian en el mercado de

valores, así como los bancos del sistema y los conglomerados de empresas

autorizadas por la Superintendencia del Sistema Financiero deberán presentar

sus primeros estados financieros con base a Normas Internacionales de

Contabilidad, por el ejercicio que inicia el 1 de enero de 2004, otorgándoles un

período de doce meses a partir de esa fecha para completar el proceso de

adopción.

10

2. Los intermediarios financieros no bancarios, las sociedades de seguros, las

asociaciones y sociedades cooperativas, que no emitan títulos valores que se

negocian en el mercado de valores, presentaran sus primeros estados

financieros con base a Normas Internacionales de Contabilidad, por el ejercicio

que inicia el 1 de enero de 2005, otorgándoles un período de veinticuatro meses

a partir del 1 de enero de 2004, para completar el proceso de adopción.

3. El resto de empresas, excepto aquellas empresas clasificadas como medianas,

pequeñas y micro empresas por la Comisión Nacional para la Micro y Pequeña

Empresa (CONAMYPE) deberán presentar sus primeros estados financieros con

base a Normas Internacionales de Contabilidad por el ejercicio que inicia el 1 de

enero de 2005, otorgándoles un período de veinticuatro meses contados a partir

de 1 de enero de 2004 para completar su proceso de adopción.

4. Las Organizaciones no lucrativas (ONG’s) que reciben fondos del exterior para

cumplir con su finalidad y aquellas que realizan actividades de intermediación

financiera, presentaran sus primeros estados financieros con base a Normas

Internacionales de Contabilidad, por el ejercicio que inicia el 1 de enero de 2005,

otorgándoles un período de veinticuatro meses a partir del 1 de enero de 2004,

para completar el proceso de adopción.

5. La mediana y pequeña empresa, según la clasificación de la Comisión Nacional

para la Micro y Pequeña Empresa (CONAMYPE), tendrán la obligación de

presentar sus primeros estados financieros con base a Normas Internacionales

de Contabilidad por el ejercicio que inicia el 1 de enero de 2006, otorgándoles un

período de treinta y seis meses, contados a partir del 1 de enero de 2004, para

completar su proceso de adopción.

6. Las micro empresas, clasificadas como tal por CONAMYPE, no estarán afectas a

esta regulación, pero podrán adoptar las Normas Internacionales de Contabilidad

en forma voluntaria, cuando así lo estimen conveniente a sus intereses.

11

El 22 de diciembre del año 2004, el Consejo, tomó el acuerdo de mantener vigente el

plan escalonado para la implementación de las Normas Internacionales de Contabilidad

que fue aprobado en octubre del 2003, el mismo acuerdo expresa que para la

implementación de las referidas normas, se mantendrá el marco de referencia de las

Normas Internacionales de Contabilidad así como sus revisiones y actualizaciones

vigentes a octubre de 2003, el cual se definió como Normas de Información Financiera

Adoptadas en El Salvador.

El 23 de agosto del 2005, el consejo acordó: aprobar la adopción de la Norma

Internacional de Información Financiera No 1(IFRS1) Internacional Financial Reporting

Standards, en castellano se denomina NIIF, e incorporarla como parte del marco de

referencia de la normas en vigencia en nuestro país.

La Comisión de Normas Internacionales de Contabilidad de Auditoría y Control de

Calidad el 2 de septiembre de 1999, en sesión de consejo acordó: que en la auditoría

de estados financieros, el auditor externo deberá aplicar las Normas Internacionales de

Auditoría, dictadas por la Federación Internacional de Contadores (IFAC) y en todo lo

que no este considerado por estas, deberá aplicar las normas de auditoría emitidas por

el Instituto Americano de Contadores Públicos (IACPA). El 11 de diciembre del año

2003 según acta de sesión celebrada ese día se reafirmó la obligatoriedad para los

auditores externos, de la aplicación de las Normas Internacionales de Auditoría (NIA’S)

emitida por IFAC.

En cumplimiento a la función de vigilancia del ejercicio profesional que la Ley

Reguladora del Ejercicio de la Contaduría le requiere al Consejo, se implementó a partir

del año 2004, el Programa de Control de Calidad, donde cada año se revisan un

promedio de 50 firmas entre personas naturales o jurídicas.

12

A partir de esta fecha se le ha dado seguimiento al programa de control de calidad, por

lo cual se efectúan revisiones a aquellas firmas que en el informe presentado por el

revisor respectivo obtuvieron observaciones, de las cuales se remitió a este Consejo un

plan de mejora para subsanar los hallazgos encontrados, estableciendo un programa de

carácter permanente, con el ánimo de fomentar la calidad de trabajo y de los servicios,

así como también vigilar a que las auditorias se realicen de acuerdo a Normas

Internacionales de Auditoría vigentes.

El Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoría (CVPCA) es

un organismo técnico autónomo en lo administrativo, adscrito al Ministerio de Economía

que tiene por finalidad vigilar el ejercicio de la contaduría y de la función de auditoría;

regular los aspectos éticos y técnicos de dicha profesión y velar porque la función de la

auditoría así como otras autorizadas a personas naturales y jurídicas dedicadas a ellos

se ejerzan de acuerdo a las normas legales establecidas.

1.1.2. Historia de la auditoría2

A finales del siglo XVIII en Inglaterra existe la evidencia de que alguna especie de

auditoría se practicó en tiempos remotos. El hecho de que los soberanos exigieran el

mantenimiento de las cuentas de su residencia por dos escribanos independientes,

pone de manifiesto que fueron tomadas algunas medidas para evitar desfalcos en

dichas cuentas. A medidas que se desarrolló el comercio, surgió la necesidad de las

revisiones independientes para asegurarse de la adecuación y finalidad de los registros

mantenidos en varias empresas comerciales. La auditoría como profesión fue

reconocida por primera vez bajo la Ley Británica de Sociedades Anónimas de 1862 y el

reconocimiento general tuvo lugar durante el período de mandato de la Ley un sistema

metódico y normalizado de contabilidad era deseable para una adecuada información y

para la prevención del fraude. También reconocía una aceptación general de la

2 Yolanda Jiménez (YJ) n.d. Auditoria.www.monografias.com

13

necesidad de efectuar una versión independiente de las cuentas de las pequeñas y

grandes empresas.

Desde 1862 hasta 1905, la profesión de la auditoría creció y floreció en Inglaterra, y se

introdujo en los Estados Unidos hacia 1900 la Revolución industrial tenia casi 50 años y

las empresas industriales habían alcanzado un crecimiento significativo ya se hablaba

de accionistas distantes que solicitaban y recibían informes de auditoría que se

conocían como dictamen del auditor que solo garantizaban que los estados financieros

fuesen exactos.

Para 1917, el tribunal Federal de Reserva, publicó un reglamento preparado por el

Instituto Americano de Contadores Públicos, estableciendo una contaduría uniforme, es

así como muchos profesionales de la contaduría pública quedaron sujetos a los

reglamentos del American Institute of Certificated Public Account (AICPA); la cual es

una organización que establece los procedimientos y reglas de conducta profesional del

contador público en Los Estados Unidos de Norte América, siendo su sitio web

www.aicpa.com

En el Salvador, la auditoría es un producto de los últimos años ya que como es de todos

conocidos no fue hasta 1930 que algunos auditores ingleses ofrecían servicios

profesionales a firmas importantes en el país, ya que para esa época se estaba

hablando de un producto técnico científico al cual no cualquiera podía tener acceso.

Durante 1927 y 1928 se fundó el primer colegio de estudios contables a cargo del

Profesor Manuel Mármol, en 1930 se organizó la Corporación de Contadores de El

Salvador y en 1931 se creo la Escuela de Comercio y Hacienda bajo el patrocinio de

dicha corporación.

14

No fue hasta 1940 que se público en el Diario Oficial No 233 de fecha 15 de octubre, el

Decreto No 57 que contiene la Ley del Ejercicio de la Contaduría Pública.

Ya para 1946 y como resultado del desarrollo de la actividad de la Corporación de

Contadores, se abrió en la Universidad de El Salvador, la facultad de Ciencias

económicas, en 1960 se subdivide en Escuela de Economía y Escuela de

Administración de Empresas, siendo unos de los primeros profesionales inscritos en el

CVCPA: Chicas Fredy Salvador, Arias José Gustavo, Orantes Efraín, Fernández Mario

Alberto.

En 1985 se autorizo que los Tenedores de Libros pudieran obtener el titulo de Contador

con solamente dos años de estudio, y así poder ingresar a la Universidad, es en este

mismo año que la Universidad Centroamericana José Simeón Cañas organiza también

su Escuela de Economía, Administración de Empresas y Contaduría Pública.

En la década de lo años 70 y principio de los 80, debido a las pocas opciones

universitarias inicia la universidad Dr. José Matías Delgado la Licenciatura en

Contaduría Pública y Auditoría.

En la actualidad el Contador Público en El Salvador, cuenta con un marco normativo

que le otorga atribuciones y obligaciones en el ejercicio de sus funciones, el principal

instrumento sigue siendo la Ley Reguladora del ejercicio de la Contaduría Pública,

aprobada por el órgano legislativo, el 26 de enero del año 2000, según Decreto

Legislativo No 828, publicada en el Diario Oficial No 42, tomo 346 de fecha 29 de

febrero del mismo año, esta ley consta de 64 artículos, que regulan el funcionamiento

del Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoría y el ejercicio

profesional de los contadores públicos, llama la atención, que en esta ley no se derogan

expresamente las disposiciones legales aprobadas, en el Decreto Legislativo 57 del 15

15

de octubre de 1940, que desde entonces era el instrumento legal que regulaba el

ejercicio de la profesión.

Al igual que en otros países, en nuestro medio se ha notado el desarrollo y crecimiento

de las empresas, por lo tanto ha sido de vital importancia regular el ejercicio de la

profesión de la contaduría pública, la función de la auditoría y los derechos y

obligaciones de las personas naturales o jurídicas que la ejerzan.

1.1.3. Historia de la auditoría fiscal3.

En Estados Unidos el Instituto Americano de Contadores Públicos (AICPA), emitió las

Normas de Atestación. Estas normas tienen como objetivo servir al público mediante el

desarrollo de estándares de auditoría y aseguramiento de alta calidad, facilitando la

convergencia de normas nacionales e internacionales, acrecentando en relación con

esto la calidad y uniformidad de las prácticas a través del mundo y fortaleciendo la

confianza pública en la profesión global de auditoría y aseguramiento, en ella se

establecen lineamientos que el profesional de la contaduría pública debe seguir al

efectuar una auditoría sobre el cumplimiento de obligaciones legales.

El dictamen fiscal es el documento que suscribe el contador público conforme a las

normas de su profesión, relativo a la naturaleza, alcance y resultado del examen

realizado sobre el cumplimiento tributario del contribuyente.

La importancia del dictamen en la práctica profesional es fundamental, ya que

usualmente es lo único que el público conoce de su trabajo.

En México la figura del dictamen fiscal, se implemento en 1959, luego en 1992 se

estableció como una obligación para los contribuyentes que cumplían con ciertos

parámetros establecidos mediante la ley y son actualizados cada año.

3 Ministerio de Hacienda. n.d. Antecedentes de auditoría fiscal, seminario dictamen e informe fiscal.

16

Mantienen la figura de dictamen de estados financieros para fines fiscales y es

presentado por el auditor hasta el plazo del 31 de julio del año siguiente al ejercicio que

se dictamina.

La mayor parte de la información requerida (dictamen, estados financieros y anexos) al

profesional de la contaduría pública es remitida por éste a la Administración Tributaria

por medios electrónicos.

En Ecuador la figura del Dictamen Fiscal, se implemento en el año de 1999

estableciéndose como una obligación para los contribuyentes obligados a auditoría

externa de acuerdo a la Ley de Régimen Tributario y Ley de Compañías establecidos

mediante Resolución de la Superintendencia de Compañías el cual es actualizado

anualmente.

Mantiene la figura de informe de cumplimiento de obligaciones tributarias, el cual debe

ser presentado por el auditor hasta el plazo del 31 de mayo del año siguiente al ejercicio

que se dictamina.

Por los antecedentes anteriores y la experiencia de dichos países en El Salvador cuanto

a la implementación de la figura del dictamen fiscal, se toma de base para incorporarse

esta figura al Código Tributario que se estableció por decreto legislativo No 230 de

fecha 14 de diciembre de 2000, publicado en el Diario Oficial No 241, Tomo 349, del 22

de ese mismo mes y año, en cuyos artículos del 128 al 139 se establece la obligación

para ciertos contribuyentes que deben dictaminarse sobre las obligaciones tributarias

por medio de un Contador Público autorizado por el Consejo de Vigilancia de la

Profesión de la Contaduría Pública y Auditoría. En dicha normativa también se

establece de manera general como será desarrollado el trabajo de la auditoría fiscal por

el profesional autorizado.

17

El Ministerio de Hacienda por medio de la Dirección General de Impuestos Internos el

30 de mayo del año 2001, emitió una Guía de Orientación General para la elaboración

del Dictamen fiscal que está a disposición de los profesionales de la Contaduría

Pública.

El 20 de marzo del año 2002 dicha institución dio a conocer simplificación de anexos al

Dictamen, lo cual fue el resultado de moción, de profesionales de la contaduría pública

con apoyo de la Asociación de la Empresa Privada ANEP.

El 19 de junio del año 2002 se emitió la Modificación a la Guía de Orientación General

para la elaboración del Dictamen fiscal, bajo la referencia número DG-001-2002 la cual

fue vigente a partir del 20 de junio de 2002 y disponible también en el Ministerio de

Hacienda por medio de su pagina web. En esta Guía, se han incorporado modelos que

serán de ayuda al profesional de la contaduría pública en su trabajo a desarrollar.

El 27 de junio del año 2002 se emitió la Norma para Auditoría de Cumplimiento de

Obligaciones Tributarias (NACOT), por el Consejo de Vigilancia de la Profesión de la

Contaduría Pública y Auditoría. La cual tiene como objetivo establecer el marco de

referencia a observar por los contadores públicos, a efecto de garantizar que los

trabajos de auditoria fiscal sean realizados con un alto grado de profesionalismo y, tanto

el dictamen como el informe fiscal, sean documentos de tal forma que revelen de

manera adecuada el cumplimiento de las obligaciones tributarias de los contribuyentes,

y garanticen el interés fiscal.

18

1.1.4. Norma internacional de control de calidad 1 (ISQC 1)4

La Norma Internacional de Control de Calidad No 1 (ISQC1) proporciona normas y

lineamientos esenciales que las firmas de auditoría deben diseñar para su sistema de

control de calidad y obtener un mayor control en los trabajos de auditoría y proveer

seguridad razonable de que la firma y su personal cumplen con estándares

profesionales, requisitos reguladores y legales que demanda la norma.

El Consejo de Vigilancia de la Profesión de la Contaduría Pública y Auditoría consideró

introducir un sistema de control de calidad para monitorear el cumplimiento de las

obligaciones profesionales de los auditores.

El programa de Control de Calidad en las firmas de auditoría dio inicio el 16 de

septiembre 2004, para desarrollar este trabajo, por parte del Consejo de Vigilancia de la

Profesión de Contaduría Pública, se tomó de parámetro a las 198 sociedades inscritas

hasta ese período, de las cuales se seleccionaron 16 sociedades que fueron sometidas

al proceso de revisión.

Se definió el siguiente plan a seguir en la ejecución del trabajo:

Elementos del control de calidad.

Establecimiento de la dirección y responsabilidad de la firma.

Elementos de ética.

Aceptación del cliente.

Manejo y supervisión del personal.

Como desarrollar el trabajo.

Esta adopción se llevo a cabo por un equipo de profesionales mexicanos, que cubrieron

las 16 firmas con un alcance bastante limitado ya que en dicho estudio no se incluyo la

4 International Federation of Accountants, IFAC (2006). Normas Internacionales de Auditoría (8tva ed.) Mexico.: Instituto Mexicano de Contadores Públicos.

19

revisión de los papeles de trabajo de auditoría, este primer intento fue bien recibido

dentro y fuera de la profesión de la contaduría pública .

En enero de 2005, se realizó un segundo plan con el propósito de verificar firmas

recurrentes en los incumplimientos determinados. Se llevaron a cabo 40 revisiones de

firmas auditoras por un equipo de 32 revisores designados por el Consejo de Vigilancia

de la Profesión de la Contaduría Pública y Auditoría. Los exámenes se enfocaron en el

cumplimiento de la Norma Internacional sobre Control de Calidad No 1 (ISQC1), así

como los temas de documentación de evidencia y conclusiones de revisión.

Esté esfuerzo represento un excelente paso hacia la introducción de un sistema integral

de monitoreo dentro de la profesión de auditoría en el país.

El programa de control de calidad del año 2006 inicio con el evento denominado Norma

Internacional de Control de Calidad No 1, en este periodo se planteó el panorama de la

secuencia de control de calidad en los despachos de auditoría y personas que lo

ejercen de forma independiente, la revisión fue realizada a 51 firmas de las cuales

fueron 35 personas jurídicas y 16 personas naturales, con criterios de revisión de una

asignación de manera estandarizada, se contó con el apoyo de la Superintendencia del

Sistema Financiero colaborando con tres profesionales que se sumaron a el grupo de

revisores que lo ejecutaron.

Para el año 2007, la logística seguida fue tomar de base las observaciones y hallazgos

detectados en la revisión inicial, en comparación con el plan de acción presentado por

las firmas. Dichos hallazgos se enfocaban que no tener un control en los trabajos de

auditoría y proveer seguridad razonable de que la firma y su personal cumplen con

estándares profesionales, requisitos reguladores y legales que demanda la norma.

La implementación de la Norma Internacional de Control de Calidad le daría un impulso

significativo a la credibilidad de la profesión de la Contaduría Pública y Auditoría, y

proporcionaría una herramienta provechosa para identificar las dificultades reales en la

20

aplicación de las normas y las necesidades de orientación y capacitación de estas. Los

datos expuestos anteriormente fueron extraídos de boletín informativo del El Concejo de

Vigilancia de la Contaduría Pública y Auditoría.

1.1.5 Antecedentes de la norma de cumplimiento de obligaciones tributarias (NACOT)5

Mediante Decreto Legislativo No. 230 de fecha 14 de diciembre de 2000, publicado en

el Diario Oficial No 241, Tomo 349, del 22 de ese mismo mes y año se emitió el Código

Tributario, estableciendo la figura del Dictamen Fiscal en los artículos del 128 al 139 de

dicho Código.

Luego según Decreto Legislativo No 117 de fecha 11 de diciembre del 2001, publicado

en el Diario Oficial No 234, tomo 353 se dio el Reglamento de Aplicación del Código

Tributario en la cual también se habla de la figura del dictamen fiscal y los requisitos

generales a cumplir por el auditor nombrado y contribuyente obligado a dictaminarse, la

información relacionada a ello se encuentra en los artículos del 58 al 72 de dicho

reglamento.

El Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoría emite la

presente norma, de acuerdo a la facultad legal establecida en los literales f) y j) del

Artículo 36 de la Ley Reguladora del Ejercicio de la Contaduría, aprobada según

Decreto Legislativo Nº 828 de fecha 26 de enero de 2000, publicada en el diario oficial

No 42, tomo 346 del 29 de febrero de 2000.

Con la normativa establecida anteriormente la Administración Tributaria y los

contribuyentes obligados a dictaminarse, tendrán un marco de referencia, respecto a los

métodos y procedimientos que utilizaran los contadores públicos que realicen auditorias

5 El Salvador. Ministerio de Economía (2002). Norma Para Auditoría de Cumplimiento de Obligaciones Tributaria. San Salvador.

21

fiscales, y los dictámenes e informes a emitir por éstos serán comprensibles en los

mismos términos por los sectores involucrados, es decir: Administración Tributaria,

contribuyentes y contadores públicos.

El objetivo de esta norma es establecer el marco de referencia a observar por los

contadores públicos, a efecto de garantizar que los trabajos de auditoría fiscal sean

realizados con un alto grado de profesionalismo y, tanto el dictamen como el informe

fiscal, sean documentos que revelen de manera adecuada el cumplimiento de las

obligaciones tributarias de los contribuyentes y garanticen el interés fiscal

proporcionando una seguridad razonable de los sujetos pasivos obligados a nombrar

auditor, por el Código Tributario.

1.1.6. Adopción de normas internacionales de auditoría en El Salvador.6

A los auditores en El Salvador se les recomienda aplicar las Normas Internacionales de

Auditoría (NIA) para todas las auditorias de los estados financieros.

La comisión de Normas Internacionales de Auditoria y Control de Calidad, el 2 de

septiembre de 1999, en sesión de consejo acordó: que en la auditoria de estados

financieros, el auditor externo deberá aplicar las Normas Internacionales de Auditoría,

dictadas por la Federación Internacional de Contadores (IFAC), y en todo lo que no este

considerado por estas, deberá aplicar las Normas de Auditoría emitidas por el Instituto

Americano de Contadores Públicos (IACPA)

El 11 de diciembre del año 2003, el Consejo de Vigilancia de la

Profesión de Contaduría Pública y Auditoría reafirmó la obligatoriedad para los

auditores externos, de la aplicación de las Normas Internacionales de Auditoría, (NIAs)

emitidas por IFAC.

6 El Salvador. Ministerio de Economía (2008). Historia y principales actividades del Consejo 1940-2007. San Salvador.

22

A finales del año 2004, el Consejo de Vigilancia de la Profesión de Contaduría Pública y

Auditoría (CVPCA), inicio el Programa de Control de Calidad de práctica Profesional,

con el objetivo de asegurar el respeto y aplicación de la Normas Internacionales de

Auditoría.

Actualmente el Consejo trabaja para lograr la amplia difusión de la Normas

Internacionales de Auditoria, para que sean de total dominio y conocimiento en el

ámbito profesional, pero también en el sector académico y docente.

23

CAPITULO II MARCO TEORICO

2.1 Código de Ética Contadores Profesionales.7

El IFAC (Internacional Federation of Accountants), es la institución dedicada a servir al

interés público, fortaleciendo la profesión contable en todos los lugares del mundo y

contribuyendo al desarrollo de economías internacionales fuertes, su misión según se

expone en su constitución es; el desarrollo y enriquecimiento de una profesión contable

con normas armonizadas, capaz de proporcionar servicios de calidad consistentemente

alta para el interés público.

El consejo de IFAC a fin de lograr esta misión estableció el Consejo de Normas de Ética

para Contadores, cuyo objetivo es desarrollar y emitir, bajo su propia autoridad, normas

éticas de alta calidad, y otros pronunciamientos para que los Contadores profesionales

puedan emplearlas en el ejercicio de su profesión.

2.1.1 Principios fundamentales

El Contador Profesional debe cumplir con los siguientes principios:

a) Integridad

b) Objetividad

c) Competencia profesional y cuidado debido

d) Confidencialidad

2.1.2 Integridad.

La integridad le impone como obligación a todo contador profesional el ser recto y

honrado en sus relaciones profesionales y de negocios. Esto también implica que los

convenios o negociaciones que esté realice tendrán que ser justos y veraces. Todo

7 International Federation of Accountants, IFAC (2006). Código de Ética de IFAC para Contadores Profesionales (3era ed.) México.: Instituto Mexicano de Contadores Públicos.

24

contador profesional no debe ser asociado con informes, resultados, comunicaciones u

otra información cuando crea que está:

a) Contiene una declaración falsa o equivocada que sea de importancia relativa.

b) Que la información suministrada sea de manera imprudente.

c) Omite o hace confusa la información que se requiere incluir, y lleve a equívocos.

2.1.3 Objetividad.

Este principio le impone a todo contador profesional la obligación de no comprometer su

juicio profesional o de negocios debido a conflictos de interés o la indebida influencia de

otros.

Deben evitarse todas las relaciones que influyan de manera indebida en el juicio

profesional del Contador ya que este puede estar expuesto a situaciones que deterioren

su objetividad.

2.1.4 Competencia profesional y cuidado debido.

Este principio demanda que todo contador profesional debe mantener un continuo

conocimiento y la habilidad profesional que se requiere para asegurar a sus clientes un

servicio profesional competente basados en prácticas actuales tanto técnicas como

legislativas.

Este principio demanda un juicio sólido para la aplicación de dichos conocimientos y

habilidades para su desempeño.

La competencia profesional la podemos dividir en dos fases:

Logro de competencia profesional

Mantenimiento de competencia profesional

25

El mantenimiento de la competencia profesional se refiere al continuo desarrollo técnico

y de negocios que el contador debe poseer para desempeñarse de manera competente

dentro de los entornos profesionales en el cual se desenvuelve.

Un contador profesional deberá, actuar de manera cuidadosa, precisa y oportuna al

tomar las medidas necesarias para asegurarse de que los que trabajan bajo su

autoridad, tengan la capacidad profesional, el entrenamiento y la supervisión apropiada

para el trabajo asignado.

2.1.5 Confidencialidad.

Este principio le exige al contador público como obligación el respetar la

confidencialidad de toda información obtenida por relaciones profesionales y de

negocios con terceros, no podrá revelar nada de esta información, sin autoridad

apropiada y especifica, a menos que haya un derecho o deber legal o profesional que

lo obligue. La información confidencial obtenida como resultado de relaciones

profesionales y de negocios no deberá usarse para ventaja personal o de terceros.

Un contador profesional deberá tomar todas las medidas razonables para asegurarse

que el personal de asistentes bajo su control y las personas de quienes obtiene consejo

y ayuda, respeten el deber de confidencialidad que a el se le demanda.

El principio de confidencialidad permanece aun después de finalizadas las relaciones

entre el contador profesional y los clientes de este, tiene el derecho a usar la

experiencia obtenida con sus clientes pero no deberá usar o revelar ninguna

información acerca de estos.

26

2.1.6 Comportamiento profesional.

Este principio demanda que los contadores profesionales deberán cumplir con las leyes

y regulaciones relevantes y de evitar cualquier acción que pueda traer descrédito a la

profesión.

No deberán afirmar o exagerar sobre los servicios que pueden ofrecer o las

calificaciones y experiencias que estos poseen, tampoco deberán denigrar o

desacreditar el trabajo de otros.

Amenazas y Salvaguardas.

Todo contador profesional tiene la obligación de Identificar, evaluar y responder ante

cualquier amenaza al cumplimiento de los principios fundamentales de la profesión

debiendo aplicar las salvaguardas apropiadas para eliminarla o reducirla a un nivel

aceptable.

Deberá tomar en cuenta factores cualitativos y cuantitativos cuando considere la

importancia de una amenaza, si este no puede implementar las salvaguardas

apropiadas deberá declinar o descontinuar el servicio profesional si fuese necesario.

El contador profesional puede verse potencialmente amenazado por una amplia gama

de circunstancias para el cumplimiento de los principios profesionales como:

a) Amenazas de interés personal: pueden ocurrir cuando hay intereses económicos

o de otro tipo por parte de este.

b) Amenaza de autorevisión: se da cuando es necesario volver a evaluar un juicio

hecho por el contador.

c) Amenazas de mediación: estas pueden ocurrir cuando el contador promueve su

opinión hasta un punto que pueda comprometer su objetividad.

27

d) Amenaza de familiaridad: se da cuando existe una relación muy cercana hacia

los intereses de otro.

e) Amenaza de intimidación: esta se da cuando es posible disuadir al contador de

actuar en forma objetiva con amenazas, reales o percibidas.

Existen dos grandes categorías que pueden ayudar a eliminar o reducir las amenazas a

un nivel aceptable, las salvaguardas creadas por la profesión y legislación y las

salvaguardas del ambiente del trabajo.

Dentro de las salvaguardas creadas por la profesión podemos mencionar las siguientes:

Requisitos de educación, entrenamiento y experiencia para estar dentro de la

profesión.

Requisitos de desarrollo profesional continuo.

Regulaciones del gobierno corporativo

Normas y procedimientos profesionales de monitoreo y disciplinarios

Revisiones externas por parte de terceros facultados para evaluar los reportes,

informes, comunicaciones o cualquier otra información hecha por el contador

profesional.

2.1.7 Nombramiento profesional

Aceptación del cliente:

Antes de aceptar la relación con un nuevo cliente, un contador profesional en la práctica

deberá considerar si la aceptación crearía alguna amenaza al cumplimiento de los

principios fundamentales.

Debiendo evaluar cualquier amenaza importante como si las negociaciones del cliente

están involucradas en actividades ilegales, falta de honradez o prácticas cuestionables

de información financiera.

28

Si las amenazas están identificadas y son claramente insignificantes, se deberán

considerar y aplicar salvaguardas, según sea necesario, para eliminarlas o reducirlas a

un nivel aceptable.

Las decisiones de aceptación deberán revisarse periódicamente para los trabajos con

clientes recurrentes. (De forma anual)

Aceptación del Trabajo.

Un contador profesional deberá estar de acuerdo en prestar solo aquellos servicios en

los que tenga competencia para desempeñarlo. Siempre evaluando el nivel de amenaza

antes de la aceptación del trabajo a realizar.

Deberá evaluar si al obtener el entendimiento de la naturaleza del negocio del cliente,

la complejidad de sus operaciones, los requisitos específicos, propósito, naturaleza y

alcance del trabajo a desempeñar tendrá la competencia profesional necesaria para

realizarlo y si su equipo de trabajo es idóneo para llevarlo a cabo.

Cambios en un nombramiento profesional.

Antes de la aceptación del trabajo de otro contador profesional se tendrá que cerciorar

si existe alguna razón profesional o de otro tipo para no aceptar el trabajo, se

comunicará directamente con el contador existente para esclarecer los hechos y

circunstancias detrás del cambio solicitado, esto le ayudara a decidir si aceptara o no la

propuesta.

También habrá que proponer una reunión junto con el cliente y los dos contadores

profesionales para esclarecer la situación por la cual se solicita un cambio, debiendo

siempre proporcionarse la información de manera honrada y sin ambigüedades.

29

2.1.8 Conflictos de interés

Todo contador profesional tendrá que identificar las circunstancias que le puedan

causar conflictos de interés ya que estas pueden dar origen a amenazas en el

cumplimiento de su trabajo.

Deberá considerar antes de aceptar o continuar una relación con el cliente, si él como

profesional no tiene algún interés dentro del negocio que le pueda ser perjudicial a la

hora de emitir su opinión.

Si existe un conflicto de interés que represente una amenaza a uno o más de los

principios fundamentales como la integridad, objetividad, competencia profesional y

confidencialidad; si la amenaza no puede eliminarse o reducirse a niveles aceptables

mediante la aplicación de salvaguardas el contador deberá concluir que no es aceptable

ni apropiado realizar uno o más trabajos que estén en conflicto.

2.1.9 Segundas opiniones

Existen diferentes situaciones en las cuales se solicitan segundas opiniones y se le pide

al contador profesional segunda opinión acerca de la aplicación de normas y principios

de contabilidad, auditoría u otro tipo de información que el pueda generar acerca de las

transacciones de la compañía a la cual trabaja.

2.1.10 Honorarios y otros tipos de remuneraciones

El contador profesional al entrar en negociaciones de servicios profesionales podrá

cotizar cualquier honorario que él considere apropiado. Siempre y cuando haga del

conocimiento al cliente los términos del trabajo, el tiempo asignado para este y el

personal calificado para la tarea.

30

2.1.11 Custodia de activos de clientes

Todo contador profesional no deberá asumir custodia de dinero, ni de otros activos del

cliente, solamente podrá hacerlo si la ley se lo permite, al retener estos activos surge

una amenaza de cumplimiento en cuanto a intereses personales, de darse esta

situación el contador tendrá que estar listo a rendir cuentas de esos activos y cualquier

ingreso, dividendos o ganancias generadas a cualquier persona con derecho a pedir

cuentas sobre los mismos.

2.1.12 Objetividad para prestar los servicios

La existencia de amenazas a la objetividad al prestar cualquier servicio profesional

dependerá de las circunstancias particulares del trabajo y de la naturaleza del mismo

que el contador profesional desempeñe.

Se puede concluir que es importante garantizar que quienes ejercen la profesión de

Contaduría Pública acaten plenamente los principios fundamentales de conducta

profesional, incluyendo la integridad, la objetividad, la competencia y la independencia,

es por esto que el código de ética de IFAC tiene como finalidad garantizar que quienes

ejercen la profesión desarrollen su trabajo y desempeñen sus funciones apegados a

estándares de conducta moral, con criterio libre e independiente, lealtad y diligencia

profesional; así como fomentar los principios de responsabilidad que el Contador

Público debe mostrar ante la sociedad y quienes requieran sus servicios.

2.2 Norma Internacional de Control de Calidad ISQC 1

2.2.1 Definiciones

La finalidad de dicha norma es proporcionar lineamientos a las firmas de auditoria sobre

su sistema de control de calidad, al momento de realizar un trabajo de auditoria.

31

2.2.2 Elementos de un sistema de control de calidad.

Las firmas de auditoría deberán incluir políticas y procedimientos de cada uno de los

elementos que componen su sistema de control de calidad los cuales deberán ser

documentados y comunicados al personal de la firma con el objetivo de concientizar

que cada persona que ejerce funciones dentro de ella, tiene una responsabilidad

personal sobre la calidad de cada trabajo de auditoría. Los elementos de un sistema de

control de calidad que la norma exige son los siguientes:

a) Responsabilidades de los dirigentes sobre el control dentro de la firma.

b) Requisitos éticos.

c) Aceptación y continuidad de las relaciones con clientes y de los trabajos

específicos.

d) Recursos humanos.

e) Desempeño del trabajo

f) Monitoreo

2.2.3 Responsabilidad de los dirigentes sobre la calidad dentro de la firma

Los socios de las firmas influyen de manera importante sobre la cultura de calidad en

los diferentes niveles administrativos, para que de esta manera sea garantizado un

trabajo de alta calidad, por lo que las políticas y procedimientos que se establezcan

deben estar enfocadas al desempeño, compensación y promoción de su personal. Para

esto el socio de la firma deberá documentar y comunicar al personal los procedimientos

y políticas establecidas por la firmas para mantener un control de calidad en los trabajos

de auditoría. Esta comunicación del socio con el personal de la firma se deberá

documentar a través de una carta en la que el socio hace constar que ha difundido al

personal las políticas de la firma sobre el control de calidad en los trabajos ha

desempeñar, el personal deberá comprometerse a estudiar y comprender dichas

políticas.

32

El Consejo de Vigilancia de la Profesión de la Contaduría Pública y Auditoría ha

emitido una carta para que las firmas de auditoría puedan documentar este requisito de

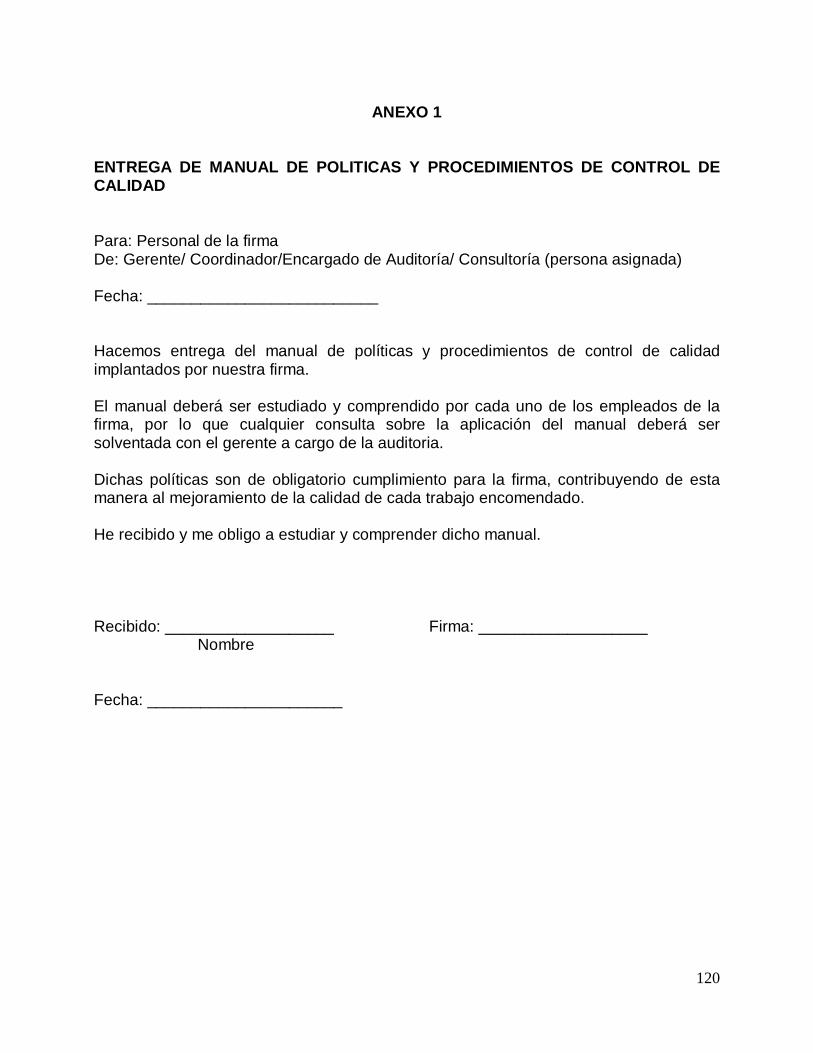

control de calidad estipulado por la norma ISQC 1 (Anexo 1).

Las firmas de auditoría deberán delegar una persona responsable para verificar la

calidad del trabajo de auditoría esta debe tener una autoridad y experiencia suficiente.

La firma de auditoría deberá documentar que delego una persona responsable para

verificar la calidad del trabajo efectuado, El Consejo de Vigilancia de la Profesión de la

Contaduría Pública y Auditoría a sugerido un modelo de carta a para que las firmas

puedan documentar este requisito. (Anexo 2)

2.2.4 Requisitos éticos

La firma debe establecer políticas y procedimientos que garanticen seguridad razonable

de que la firma y el personal que la integra cumplen con los requisitos éticos esenciales

como: Integridad, objetividad, competencia profesional, confidencialidad y conducta

profesional.

Así mismo se deberá capacitar continuamente al personal de la firma sobre el principio

ético de independencia para desarrollar un trabajo de auditoría contenido en el código

IFAC y aprobado por el Consejo de Vigilancia de la Profesión de Contaduría Pública y

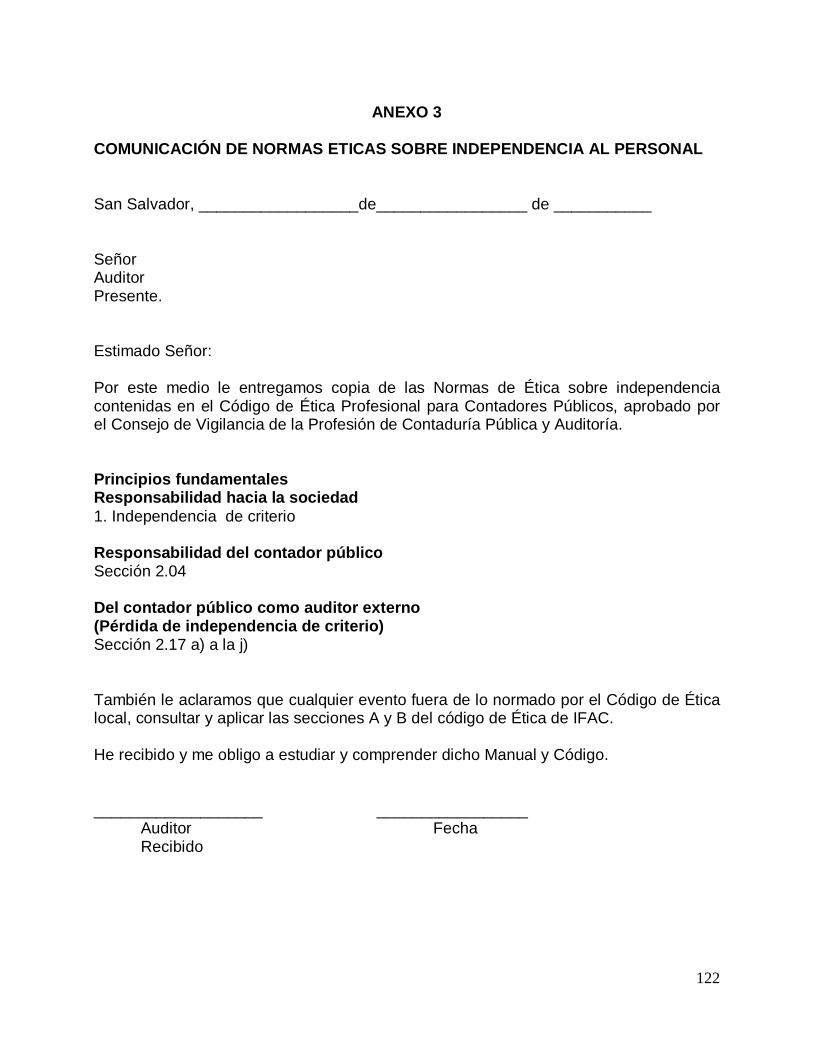

Auditoría, para esto el personal debe firmar una carta confirmando que ha recibido por

parte de la firma inducciones sobre el principio de independencia. Ver modelo sugerido

por el Consejo de Vigilancia de la Profesión de la Contaduría Pública y Auditoría.

(Anexo 3)

La firma de auditoría deberá tener evidencia por lo menos anualmente sobre si el

personal a dado cumplimiento de las políticas establecidas por esta para el desempeño

de un trabajo de auditoría esto se documentara a través de una carta firmada por el

personal que participo en el desarrollo del trabajo en la cual el personal confirmara que

33

ha dado cumplimiento al principio de independencia. El Consejo de Vigilancia de la

Profesión de la Contaduría Pública y Auditoría a presentado un formato de lo mínimo

que debe contener esta carta (Anexo 4)

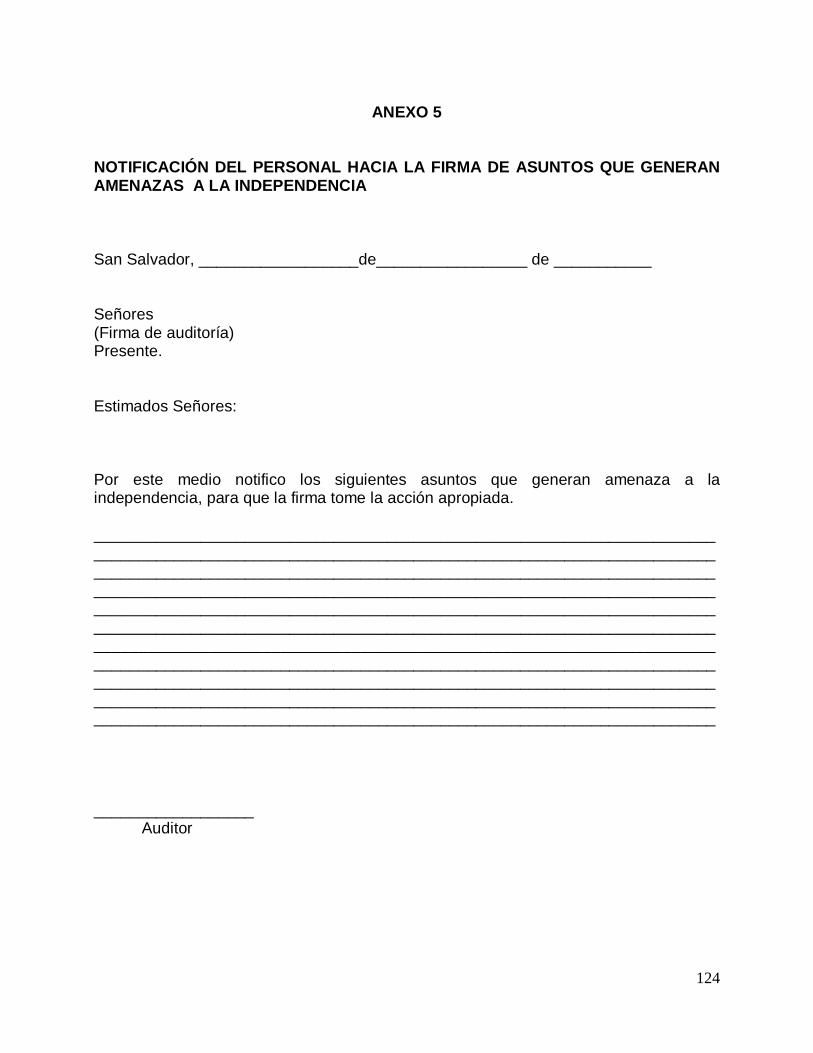

Anualmente la firma deberá asegurarse que el personal notifique a la firma de una

manera oportuna los asuntos que generan amenazas a la independencia, de manera

que la firma pueda tomar una acción apropiada. Para esto el Consejo de Vigilancia de la

Profesión de la Contaduría Pública y Auditoría ha emitido un formato el cual tendrá que

mantenerse por parte de la firma que el personal notificó oportunamente la amenaza de

independencia para desarrollar el trabajo de auditoría (Anexo 5).

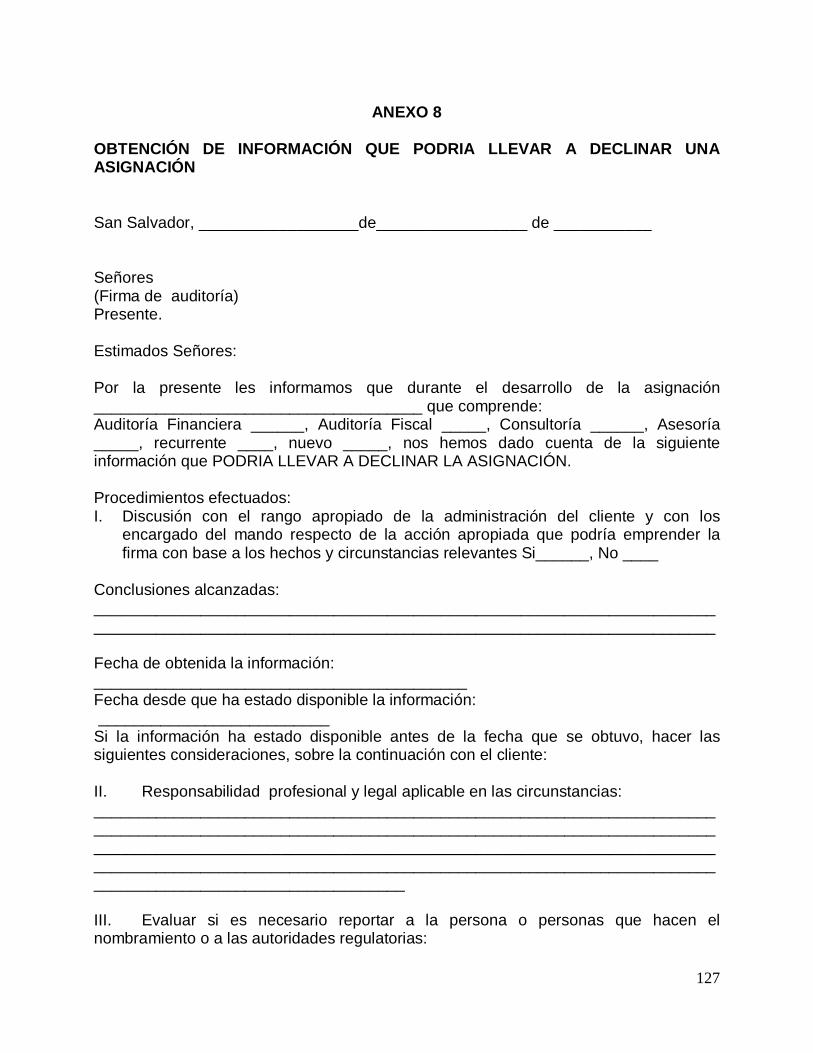

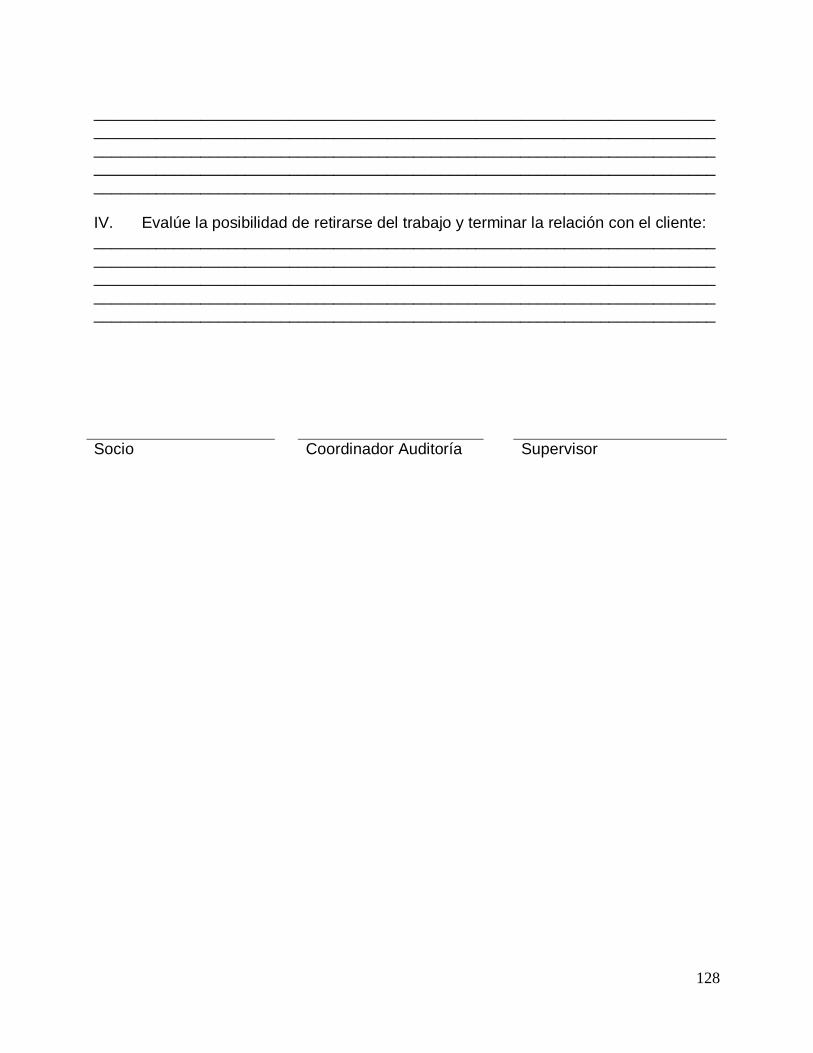

2.2.5 Aceptación y continuidad de las relaciones con los clientes.

Las firmas deberán proporcionar seguridad razonable de que solo se asumirá o

continuara las relaciones con sus clientes cuando:

Considere que el cliente posee integridad, el grado de conocimiento que se tenga

respecto a la integridad del cliente dependerá de la relación continua de el. La

firma deberá evaluar la integridad del cliente para obtener información sobre la

integridad de esté, CVPCPA ha proporcionado una lista de chequeo la cual

deberá ser completada por el auditor antes de desarrollar el trabajo de auditoría

esta considerara aspectos sobre la reputación del negocio. (Anexo 6)

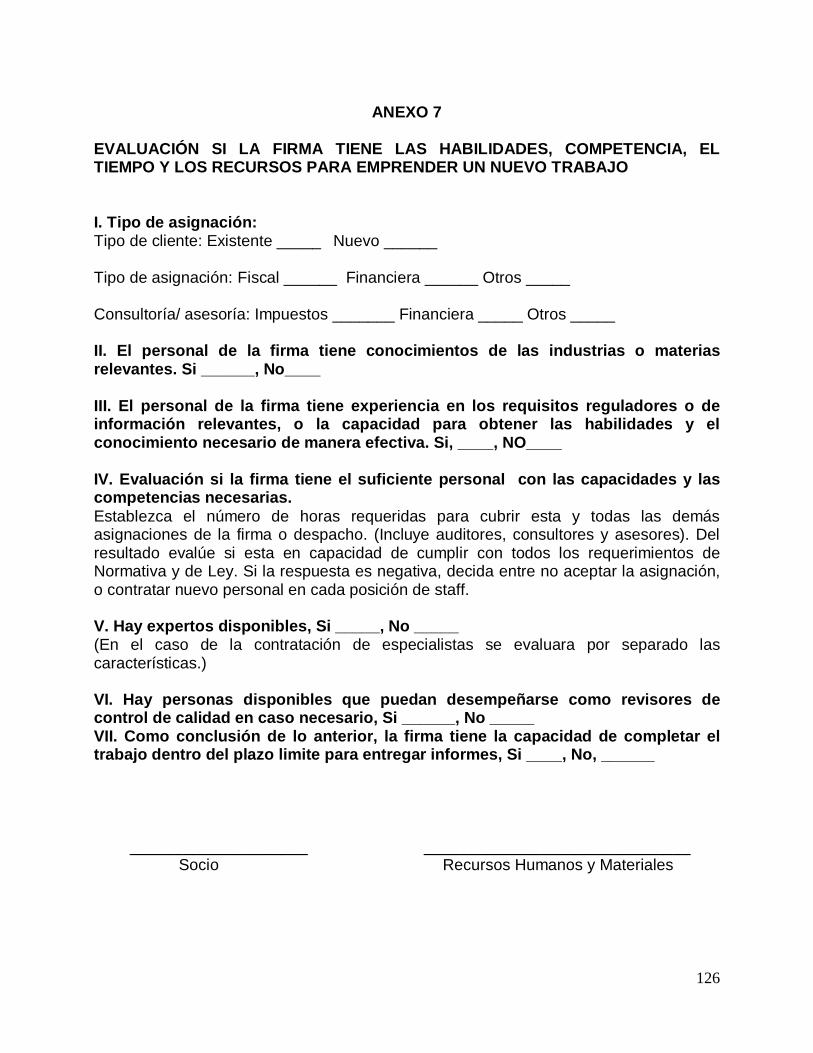

Sea competitivo para desarrollar el trabajo, es decir que la firma tiene que

evaluar si tiene las habilidades de competencia y recursos para emprender el

trabajo. El CVPCA ha sugerido este requisito de control de calidad de las firmas

se ha documentado a través del formato de una carta proporcionada expresando

que la firma tiene personal capacitado y tiempo para desarrollar el trabajo de

auditoría. (Anexo 7)

Cumpla con los requisitos éticos: La firma de auditoría deberá documentar

basándose en un escrito proporcionado por el CVPCPA, si no es posible darle

continuidad al trabajo de auditoría ya que se tienen indicios que la integridad o

34

reputación del cliente presenta algunas irregularidades, en la que se exprese las

razones que llevaron al auditor a retirarse del trabajo y terminar la relación con el

cliente. (Anexo 8).

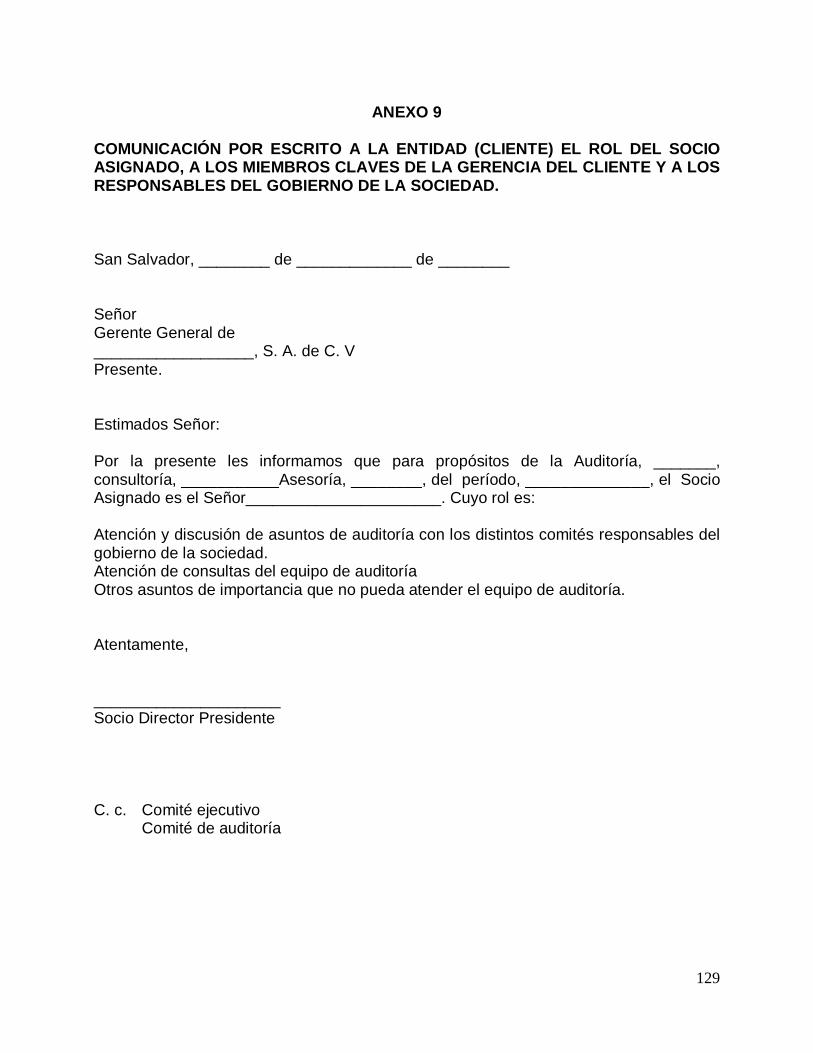

2.2.6 Recursos humanos

La firma debe poseer el suficiente personal con las capacidades, competencia y

compromiso hacia los principios éticos necesarios para desempeñar sus trabajos. Las

firmas deben centrarse en la necesidad de entrenamiento continuo del personal,

proporcionándoles los recursos y la asistencia necesaria. El socio de la firma de

auditoría deberá informar por escrito al cliente el rol que desempeñará el personal

asignado para realizar el trabajo de auditoría, esta comunicación debe ser documentada

según el CVPCPA, mediante un escrito prestando en (Anexo 9).

Así mismo deberán comunicarse las responsabilidades del socio la cual será la

discusión de asuntos de auditoría con el distinto personal de la entidad (Anexo 10)

2.2.7 Desempeño del trabajo

La firma debe proporcionar seguridad razonable que los trabajos se desempeñaran de

acuerdo con las normas profesionales y los requisitos reguladores, para esto es

necesario que todos los miembros del equipo de trabajo entiendan la tarea que

desempeñaran, supervisar el trabajo desarrollado por el equipo y revisar que las

responsabilidades se determinen sobre la base que los miembros con mas experiencia

revisen el trabajo desempeñado por los miembros de menos experiencia.

La firma debe tener lugar a consultas apropiada sobre asuntos difíciles o contenciosos,

esto incluye discusión profesional con personas dentro y fuera de la firma que tengan

experiencia para resolver el asunto, así como se deben establecer políticas para

resolver diferencias de opinión dentro del equipo de trabajo.

35

Se deberá proporcionar una evaluación objetiva del equipo de trabajo y las

conclusiones que se llegue al formular el informe, esto implica una discusión con el

socio del trabajo, una revisión de los estados financieros y papeles de trabajo, esto

dependerá de la complejidad del trabajo y del riesgo del informe.

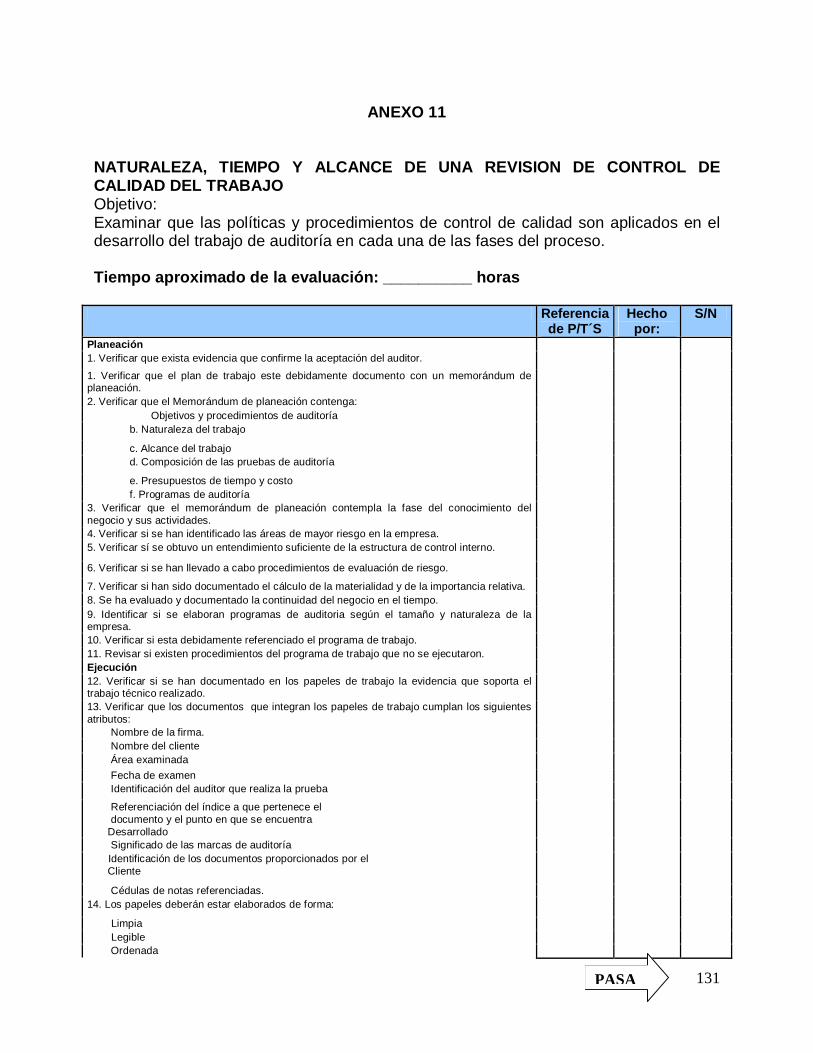

La firma de auditoría debe realizar una revisión de una manera oportuna que el trabajo

desempeñado por el personal cumple con todos los requisitos de calidad exigidas por

el CVCPCA, antes que se emita una opinión sobre los estados financieros o

cumplimiento tributarios del cliente, esta evaluación se efectuara a través de un

programa proporcionado por el CVPCPA, el cual verifica las diferentes fases como la

planeación, ejecución e informe. (Anexo 11).

Luego de haberse realizado una revisión del control de calidad, el socio a cargo del

trabajo deberá informar que no esta enterado de algún asunto sin resolver que pudiera

originar juicios significativos o conclusiones que estuvieran sin resolver o que no sean

las apropiadas. Esto se hará a través de una carta elaborada por el revisor de control de

calidad siguiendo como mínimo los requisitos establecidos por el CVPCPA según

formulario presentado en (Anexo 12)

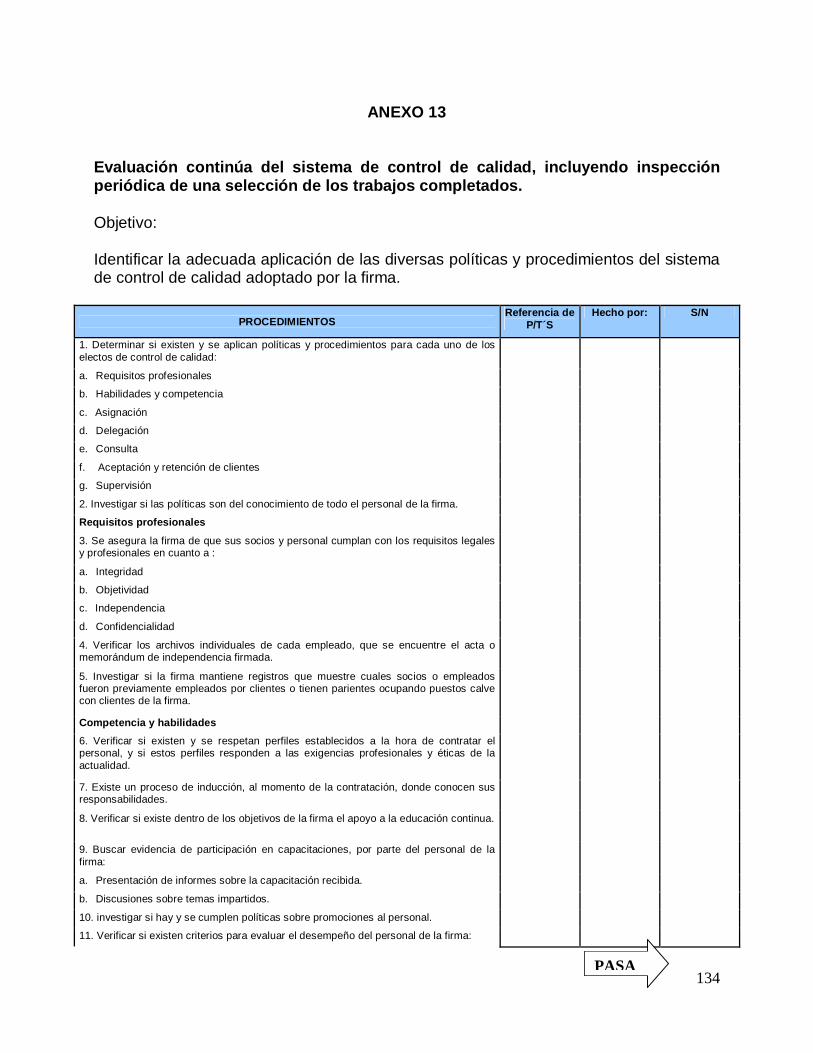

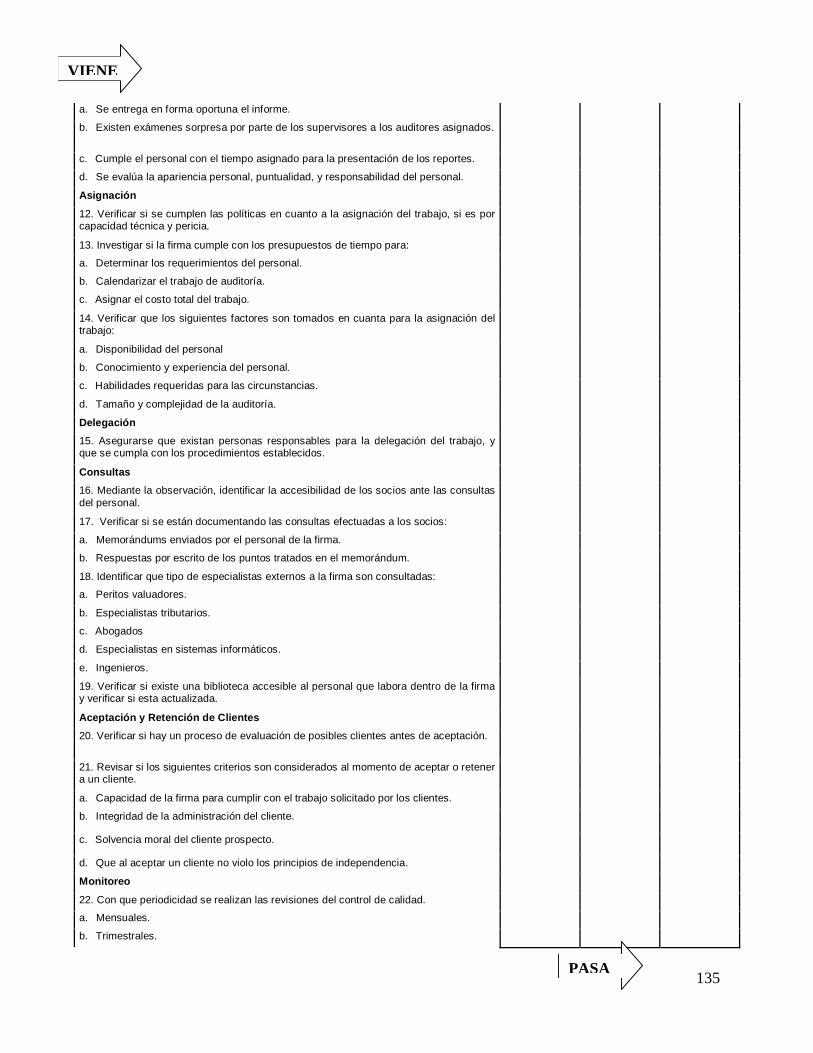

2.2.8 Monitoreo

Se deberá proporcionar procedimientos relativos a que si el sistema de control de

calidad es relevante, adecuado, operan de manera efectiva y son observados en la

práctica.

El propósito de monitorear es: Adhesión a las normas de profesionales y requisitos

reguladores, si el sistema de control de calidad se ha planeado de manera apropiada,

si las políticas y procedimientos se han aplicado de manera apropiada.

Por lo que se tendrá que evaluar la calidad en el desarrollo de un trabajo de auditoria,

realizando una inspección periódica sobre el trabajo realizado, comunicando al socio

36

responsable las deficiencias detectadas, y las respectivas sugerencias para superar

dichas deficiencias.

Este requisito de calidad deberá ser documentado por la firma de auditoría a través de

un programa que contendrá como mínimo según el CVPCPA, los cuales son verificar si

se aplica por el personal de la firma las políticas de calidad establecidas por la misma,

asegurarse que la firma, sus socios y personal cumplan con los principios éticos y

verificar si el personal responde a las exigencias profesionales y éticas, etc

(Ver anexo 13)

2.2.9 Documentación

La firma deberá obtener evidencia apropiada del trabajo de auditoria desarrollado ya

sea con bases electrónicas o formas a mano, los factores a considerar para documentar

con base a un sistema de calidad son los siguientes:

El tamaño de la firma.

La naturaleza y complejidad de la práctica y organización de la firma.

El grado de autoridad que tiene el personal y oficinas.

Los equipos de trabajo deben compilar los expedientes finales de trabajo, después de

haber finalizado los informes del trabajo.

2.3 Norma Internacional de Control de Calidad para Auditorias de Información Financiera Histórica 220.

2.3.1 Definiciones

Esta norma proporciona lineamientos sobre la responsabilidad del personal de la firma,

respecto a los requisitos de calidad en el desempeño de un trabajo de auditoría.

37

2.3.2 Responsabilidad de los dirigentes por la calidad de la auditoria.

El socio del trabajo debe considerar si se cumplen con:

Requisitos éticos: el socio debe permanecer alerta a incumplimientos de los

requisitos éticos por parte de algún miembro del equipo de trabajo a lo largo del

desempeño del trabajo de auditoría, si alguno de estos ha incumplido con los

requisitos éticos, el socio debe consultar con otros de la firma, para determinar la

acción apropiada.

Independencia: el socio del trabajo debe evaluar si existe una amenaza a la

independencia en el desempeñó de la auditoría, para emprender un acción para

eliminar o reducir dicha amenaza a un nivel aceptable aplicando salvaguardas.

2.3.3 Aceptación y continuidad de las relaciones de los clientes.

Al aceptar y continuar las relaciones de los clientes el socio del trabajo debe considerar:

La integridad del cliente.

La competencia del equipo de trabajo, el tiempo y recursos necesarios.

Cumplimiento de requisitos éticos de la firma y equipo de trabajo.

Evaluar asuntos importantes que han surgido durante el trabajo de auditoría.

2.3.4 Asignación de equipo de trabajo.

El socio debe asegurarse que el equipo de trabajo posea las capacidades, competencia

y tiempo apropiado para el desarrollo del trabajo, así como un entendimiento de la

naturaleza y complejidad del trabajo a desempeñar, que se tenga un conocimiento

técnico de las normas profesionales, las industrias relevantes en que opera el cliente y

capacidad para emplear el juicio profesional.

38

2.3.5 Desempeño del trabajo.

El socio debe velar por la dirección, la supervisión y desempeño del trabajo de

auditoría, cumplimiento de normas y requisitos reguladores, así como, que el dictamen

se emita apropiado a las circunstancias quedando satisfecho que se ha obtenido la

evidencia suficiente para soportar las conclusiones alcanzadas.

Una revisión de calidad del trabajo desempeñado implica una discusión con el socio del

trabajo, una revisión de la información financiera, evidencia de auditoría y considerar si

es apropiado el dictamen del auditor.

2.3.6 Monitoreo.

Se debe velar porque el sistema de control de calidad en las firmas es relevante,

adecuado y opera de manera efectiva en la práctica. Este exige una continua

consideración y evaluación del sistema de control de calidad de las firmas, incluye una

supervisión que la calidad esta operando de manera adecuada.

2.4 Norma Internacional de Evidencia de Auditoría 500.

2.4.1 Concepto de evidencia de auditoría.

Es toda la información que usa el auditor para llegar a las conclusiones en las que se

basa la opinión de auditoría.

El auditor puede usar como otra información de evidencia de auditoría incluye minutas

de reuniones, confirmaciones de terceros, informes de analistas, datos comparables

sobre competidores, manuales de controles y procedimientos, observaciones e

inspecciones y otra información que le permita llegar a conclusiones.

39

2.4.2 Evidencia suficiente apropiada de auditoría.

Suficiencia es la medida de la cantidad de evidencia de auditoría.

Lo apropiado es la medida de la calidad de evidencia de auditoría, es decir la

relevancia y su confiabilidad del soporte para detectar representaciones erróneas que

puedan encontrarse al momento de examinar los documentos.

El riesgo de representación errónea e importancia relativa es afecta a la cantidad de

evidencia de auditoría que se necesite.

2.4.3 Uso de aseveraciones para obtener evidencia de auditoría

El responsable por la presentación razonable de estados financieros que reflejan la

naturaleza y operaciones de la entidad es la administración.

El auditor deberá usar aseveraciones para clases de transacciones como, saldos de

cuentas y presentación y revelaciones en suficiente detalle para formar una base para

la evaluación de los riesgos de representación errónea de importancia relativa y para el

diseño y desempeño de procedimientos adicionales de auditoría.

2.4.4 Procedimientos de auditoría para obtener evidencia de auditoría.

Un auditor obtiene evidencia de auditoría para llegar a conclusiones razonables en las

cuales basar la opinión de auditoría mediante el desempeño de procedimientos de

auditoría para:

a) Obtener un entendimiento de la entidad y su entorno.

b) Hacer pruebas de la efectividad operativa de los controles para prevenir ó

detectar y corregir, representaciones erróneas de importancia relativa al nivel de

aseveración.

40

c) Detectar representaciones erróneas de importancia relativa al nivel de

aseveración.

Un auditor desempeña procedimientos de evaluación del riesgo con el objeto de dar

una base satisfactoria para la evaluación de riesgos a los niveles de estados financieros

y de aseveración.

Un auditor planea y desempeña procedimientos sustantivos que respondan a la

evaluación relacionada de los riesgos de representación errónea de importancia

relativa, esto incluye que los resultados de las pruebas de controles en un caso de juicio

no pueden ser suficientemente precisos para identificar todos los riesgos de

representación errónea de importancia relativa.

2.5 Norma para Auditoría de Cumplimiento de Obligaciones Tributarias.

2.5.1 Antecedentes.

Mediante Decreto Legislativo No. 230 de fecha 14 de diciembre de 2000, publicado en

el Diario Oficial No 241, Tomo 349, del 22 de ese mismo mes y año se emitió el Código

Tributario, en cuyo artículo se instituye la auditoría fiscal como una obligación para los

contribuyentes comprendidos en el Artículo 131 del citado Código.

El Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoría emite la

presente norma, de acuerdo a la facultad legal establecida en los literales f) y j) del

Artículo 36 de la Ley Reguladora del Ejercicio de la Contaduría, aprobada según

Decreto Legislativo Nº 828 de fecha 26 de enero de 2000, publicada en el diario oficial

N42, tomo 346 del 29 de febrero de 2000.

41

2.5.2 Justificación y objetivos de la norma

Justificación.

Los contribuyentes que están obligados a dictaminarse, tendrán un marco de referencia,

respecto a la normativa utilizada por los contadores públicos que realicen auditorías

fiscales, y los dictámenes e informes a emitir por éstos serán comprensibles.

Objetivos.

Disponer de un marco de referencia a observar por los contadores públicos, a efecto de

asegurar que los trabajos de auditoría fiscal serán realizados con un alto grado de

profesionalismo y, tanto el dictamen como el informe fiscal, sean documentos que

revelen de manera adecuada el cumplimiento de las obligaciones tributarias de los

contribuyentes, y garanticen el interés fiscal.

2.5.3 Desarrollo del trabajo a realizar.

Para desarrollo del trabajo a realizar por el auditor este debe ejecutar su trabajo

asegurándose de contar con:

a) El debido cuidado en la planeación, desarrollo y evaluación de los resultados de

sus procedimientos de examen, y

b) Un grado apropiado de escepticismo profesional para alcanzar una seguridad

razonable de que incumplimientos importantes serán detectados.

42

2.5.4 Entendimiento de las obligaciones tributarias formales o sustantivas de acuerdo a sus respectivas leyes y reglamentos.

Para la comprensión de las obligaciones tributarias formales o sustantivas, el auditor

fiscal debe considerar lo siguiente:

a) Leyes tributarias y sus reglamentos y otros documentos que conciernen a las

obligaciones tributarias.

b) Conocimiento específico del contribuyente, obtenido a través de trabajos

anteriores.

c) Conocimiento específico del contribuyente obtenido a través de discusiones con

el personal apropiado dentro de la entidad.

d) Conocimiento específico del contribuyente obtenido a través de discusiones con

personas apropiadas fuera de la entidad.

2.5.5 Planeación y supervisión de la norma a realizar.

La planeación del trabajo para examinar el cumplimiento de las obligaciones tributarias

a cargo de un contribuyente, involucra la conducción y la determinación del alcance

para ejecutar el trabajo.

Cuando la entidad que se examina el cumplimiento de las obligaciones tributarias tiene

operaciones en más de un componente, el auditor es el que debe determinar si es

necesario o no probar el cumplimiento de dichas obligaciones en cada uno de los

componentes.

En algunos trabajos a examinarse las obligaciones tributarias formales o sustantivas del

contribuyente, puede requerir habilidades especializadas o conocimientos de un campo

específico o diferente al de la auditoría. Para estos casos, se debe auxiliar en el trabajo

de un especialista.

43

Existe riesgo al emitir una opinión respecto al cumplimiento de obligaciones tributarias

están compuesto por el riesgo inherente, el riesgo de control y el riesgo de detección.

Los riesgos se definen así:

Riesgo Inherente:

Es el Riesgo de que los auditores no detecten algunas representaciones erróneas de

importancia relativa en los estados financieros; aun cuando la auditoría se planee de

una manera apropiada, este riesgo no se puede predecir cuándo sucederá ya que está

implícito en los controles que la administración posee dentro de la compañía.

Riesgo de Control:

Es el riesgo de que un incumplimiento importante pudiera ocurrir y no ser prevenido o

detectado oportunamente por los controles del contribuyente.

Riesgo de Detección: