unidad de evaluación y control de la comisión de vigilancia -1... · unidad de evaluación y...

TRANSCRIPT

Unidad de Evaluación y Control de la Comisión de Vigilancia 0

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 1

Gasto

Público

Presupuestario

UEC

Unidad de Evaluación y Control

COMISIÓN DE VIGILANCIA DE

LA AUDITORÍA SUPERIOR

DE LA FEDERACIÓN

Unidad de Evaluación y Control de la Comisión de Vigilancia 2

Comisión de Vigilancia de la Auditoría Superior de la Federación

LXI Legislatura. Cámara de Diputados del H. Congreso de la Unión

Av. Congreso de la Unión 66, edificio “F” Piso 2

Col. El Parque, Del. Venustiano Carranza

C.P. 15969, México, D.F.

México, Octubre 2011.

La versión electrónica de este documento la puede obtener en el sitio web de

la Unidad de Evaluación y Control:

http://uec.diputados.gob.mx o www.diputados.gob.mx/UEC

Unidad de Evaluación y Control de la Comisión de Vigilancia 3

Contenido

Introducción 5

Documento Sectorial 8 Evaluación del Gasto Público

5

8. Evaluación general del gasto público 9

8.1Gasto neto 9

8.2 Gasto Público y PIB 10

8.3 Gasto neto, subejercicios y disponibilidades 11

8.4 Reasignación de recursos presupuestarios 12

8.5 Evaluación específica del gasto público 13

8.5.1 Evaluación general del gasto ejercido en su clasificación

económica

13

8.6 Evaluación del gasto en su clasificación funcional administrativa

14

8.6.1 Panorama general 14

8.6.2 Evaluación de los componentes particulares del gasto neto

total en su clasificación funcional administrativa

15

8.6.2.1 Ramos Autónomos 15

8.6.2.2 Ramos Administrativos 16

8.6.2.3 Ramos Generales 18

8.7 Evaluación del gasto por dependencia pública federal 20

8.7.1 Ramos Autónomos 21

8.7.1 .1 Poder Legislativo 22

8.7.1 .2 Poder Judicial 23

8.7.1 .3 Otros órganos autónomos 24

8.7.2 Ramos Administrativos 25

8.7.2 .1 Presidencia de la República 26

8.7.2 .2 Secretaría de Gobernación 27

8.7.2 .3 Relaciones Exteriores 27

8.7.2 .4 Secretaría de Hacienda y Crédito Público (SHCP) 27

8.7.2 .5 Secretaría de Economía (SE) 28

8.7.2 .6 Secretaría de Energía 29

8.7.2 .7 Secretaría de Turismo 29

8.7.2 .8 Secretaría de la Función Pública (SFP) 30

8.7.2 .9 SAGARPA 31

8.7.2 .10 Secretaría de Comunicaciones y Transportes (SCT) 31

8.7.2 .11 Procuraduría General de la República (PGR) 32

8.7.2 .12 Secretaría de Salud 32

8.7.2 .13 Desarrollo Social 33

8.7.2 .14 Defensa Nacional 33

8.7.2 .15 Secretaría de Marina 34

8.7.2 .16 SEMARNAT 34

8.7.2 .17 Secretaría de Educación Pública (SEP) 35

8.7.2 .18 Secretaría de Seguridad Pública 35

8.7.2 .19 Tribunales Agrarios 35

8.7.2 .20 Tribunal Federal de Justicia Fiscal y Administrativa 35

Unidad de Evaluación y Control de la Comisión de Vigilancia 4

8.7.3 Ramos Generales 36

8.7.3.1 Aportaciones a Seguridad Social 37

8.7.3.2 Provisiones Salariales y Económicas 37

8.7.3.3 Adeudos de Ejercicios Fiscales Anteriores (ADEFAS) 37

8.7.3.4 Previsiones y Aportaciones para los Sistemas de Educación

Básica, Normal, Tecnológica y de Adultos.

8.7.3.5 Otros resultados en ramos generales.

38

8.8 Recomendaciones de fiscalización de la UEC 38

Documento Sectorial 10 Gasto de inversión en el Programa

Nacional de Infraestructura (PNI)

49

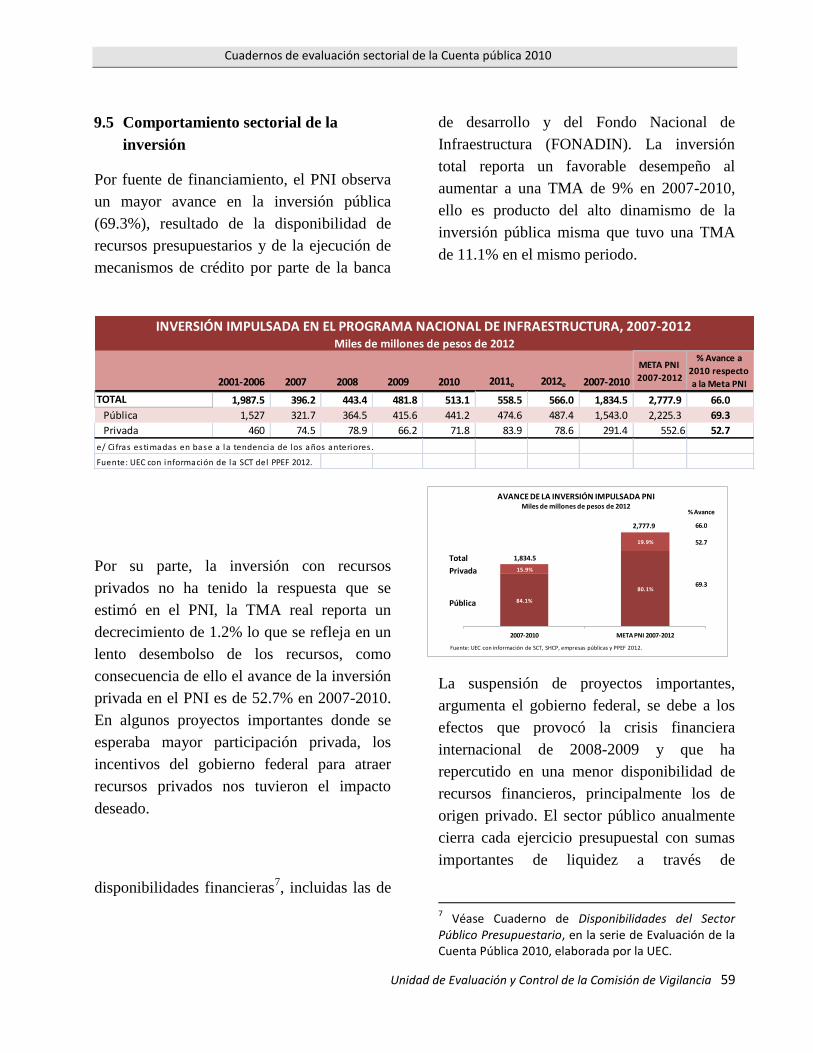

9.1Descripción e importancia 51

9.2 Evolución reciente y principales resultados 53

9.3 Avance en las metas del Programa Nacional de Infraestructura,

2007-2010

56

9.4 Inversión estimada y ejercida por sectores 58

9.5 Comportamiento sectorial de la inversión 59

9.5.1 Comunicaciones y Transporte 60

9.5.2 Proyectos carreteros 61

9.5.1.1 Ferrocarriles 63

9.5.1.2 Aeropuertos 64

9.5.1.3 Puertos 66

9.5.1.4 Telecomunicaciones 68

9.5.1.5 Energía 69

9.6 Principales indicadores de desempeño 71

9.7 Expectativas, retos y oportunidades 74

9.7.1 Fuentes de Financiamiento del PNI 75

9.7.1.1 Inversión Presupuestal 75

9.7.1.1 Inversión Presupuestal 75

9.7.1.2 Banca de Desarrollo 76

9.7.1.3 Fondo Nacional de Infraestructura (FONADIN) 77

9.7.1.4 Inversión Privada 78

9.7.1.5 Banca Comercial 78

9.7.1.6 Fondos de Pensiones 79

9.8Recomendaciones de fiscalización 80

Anexos 84

Documento Sectorial 10 Disponibilidades Financieras

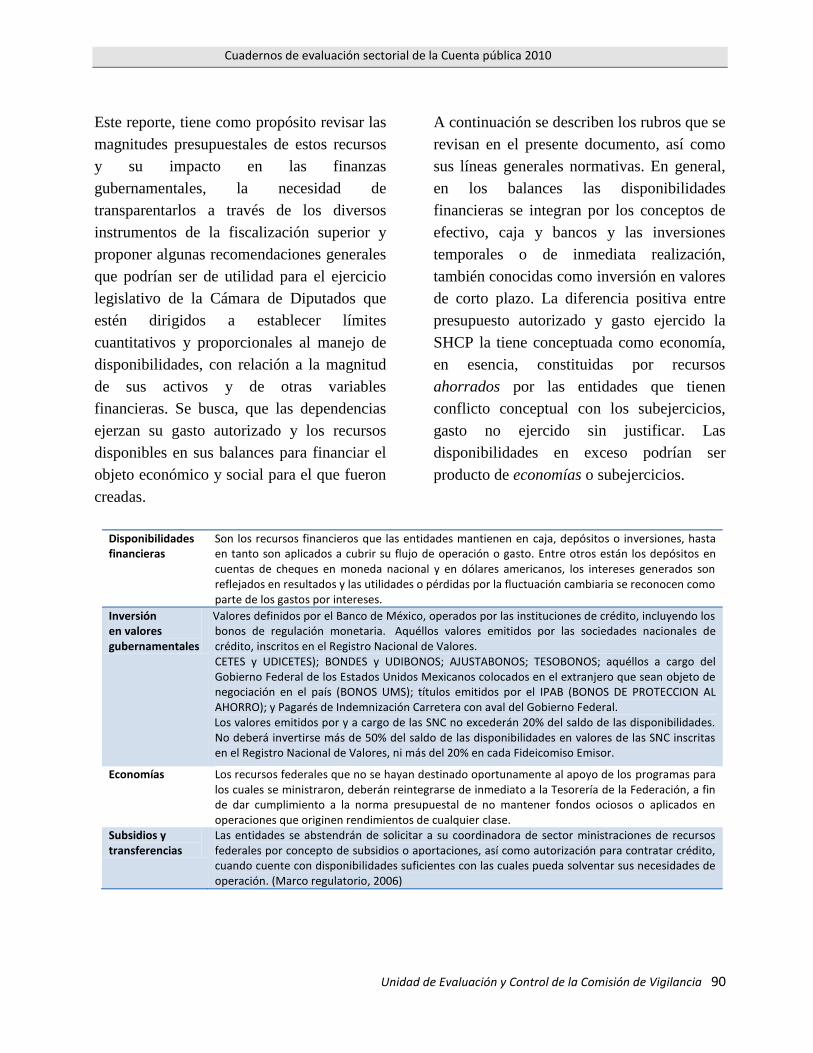

87

10.1 Descripción e importancia 89

10.2 Evolución reciente y principales resultados 91

10.3 Principales indicadores de desempeño 98

10.4 Expectativas, retos y oportunidades 99

10.5 Recomendaciones de fiscalización 105

Anexos 108

Anexo Especial Reconocimiento de los Riesgos Fiscales en el PEF 20121

112

I. Riesgos macroeconómicos de Corto Plazo 113

II. Riesgos de Largo Plazo y Pasivos Contingentes 115

III. Creación del Consejo de Estabilidad del Sistema Financiero 120

Unidad de Evaluación y Control de la Comisión de Vigilancia 5

Introducción

El presupuesto del Sector Público Presupuestario tiene gran trascendencia para la vida económica y social

de una nación en su doble ámbito de acción: a) A nivel macroeconómico, tiene un peso notable en la

actividad económica por su tamaño. Los presupuestos públicos de los países de la OCDE, la organización

a la cual pertenece México indican que rebasan el 33 por ciento del PIB y llegan a alcanzar en algunos

casos el 50 por ciento. Esta dimensión cuantitativa de la actividad estatal, explica por sí misma, la

relevancia del gasto público y su peso en la vida económica del país, b) A nivel microeconómico, el

presupuesto público incide en la redistribución de la riqueza, y en ofertar bienes y servicios que el

mercado no ofrece con la inclusión debida (seguros médicos a adultos mayores, educación masiva, por

citar algunos ejemplos)1. La acción del Estado va más allá de la mera provisión de bienes y servicios no

ofertados por el mercado con la inclusión debida, sino que provee los incentivos para modelar el

desarrollo económico a través de suministrar incentivos regulatorios, derechos de propiedad, y seguridad

pública entre otros. Este documento, que evalúa el ejercicio del gasto del sector público presupuestario en

el 2010, está integrado por tres análisis sectoriales, mismos que se describen a continuación:

Documento sectorial número 8, Evaluación del Gasto Público. Presenta los principales resultados a 2010

del ejercicio del gasto público presupuestario, en dos ámbitos. El primero se analiza el desempeño en lo

general del gasto público, en el segundo ámbito se analiza con detalle el ejercicio del gasto en términos del

apego a lo dispuesto por la H. Cámara de Diputados en el PEF 2010.

Documento sectorial número 10, Programa Nacional de Infraestructura. El mejoramiento del capital

humano y de la infraestructura, constituyen entre otras, una condición sine qua non para garantizar la

capacidad de crecimiento de México; de ahí la relevancia de este documento sectorial, que se enfoca a

evaluar los avances del Programa Nacional de Infraestructura de la presente administración.

Documento sectorial número 11, Disponibilidades Financieras. En diversas revisiones practicadas al

gobierno en los últimos años, la Auditoría Superior de la Federación ha señalado, que el incremento de las

disponibilidades financieras existentes en las figuras de los Fideicomisos, Mandatos y Contratos

Análogos, para algunas partidas específicas, constituyen formas en las que el gobierno encubre

subejercicios presupuestarios, realizando transferencias de recursos de programas gubernamentales no

ejercidos a dichos fideicomisos.

1 Por lo tanto, podemos señalar, que la acción social del estado se materializa a través del ejercicio del presupuesto público.

Unidad de Evaluación y Control de la Comisión de Vigilancia 6

El presente documento, es más ambicioso, pretende analizar las disponibilidades financieras en toda la

administración pública, con resultados relevantes como el siguiente: poco menos de la mitad de los

activos de la banca de desarrollo, se encuentran en la forma de disponibilidades financieras. Este hecho, si

bien dota de seguridad financiera excesiva a la banca de desarrollo, incumple con los fines sociales para

los cuales fueron creados los bancos de desarrollo. Los tres documentos sectoriales que integran este

cuaderno número 3, contienen una sección dedicada a recomendaciones de fiscalización derivadas del

análisis realizado

Unidad de Evaluación y Control de la Comisión de Vigilancia 7

Evaluación de la Cuenta Pública 2010

Documento Sectorial 8 Evaluación del Gasto Público

Las recientes investigaciones del impacto del gasto público en el crecimiento económico, se

están enfocando a examinar más que el efecto del agregado total del gasto realizado por el

gobierno, el efecto de las asignaciones intersectoriales de dicho gasto. De esta manera, se

reconoce que hay rubros de gasto público que tienen mayor incidencia positiva en el

crecimiento, que otro tipo de gastos. La inversión en recursos humanos, educación y

capacitación tiene mayor impacto estructural en el crecimiento, que el gasto en infraestructura,

es decir, la inversión en recursos humanos genera mayor elasticidad producto, que el gasto en

infraestructura. Lo anterior, siempre y cuando ese gasto en ambos casos sea aplicado con

eficiencia o por lo menos que reúna en su ejecución una calidad mínima. Puede ocurrir, por

ejemplo, que un elevado gasto de infraestructura bien aplicado tenga mayores efectos en el

producto, que el gasto en recursos humanos con baja calidad educativa. El reconocimiento de

este impacto diferenciado es clave para diseñar efectivas políticas públicas y para elevar la

calidad del gasto público del gobierno.

Las investigaciones sobre las productividades particulares de los distintos componentes del

gasto público, es una tarea central, una condición sine qua non para identificar el potencial

que tienen en el crecimiento económico, el gasto público y en general las políticas públicas.

En este documento examinaremos el comportamiento agregado del gasto público de acuerdo a

los resultados de la Cuenta Pública 2010, con una valoración general, pero señalando

enfáticamente la relevancia de investigar el impacto en el PIB y en el crecimiento económico de

las asignaciones intersectoriales del gasto público.

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 8

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 9

8. Evaluación general del gasto

público

8.1 Gasto neto

Durante el 2010 el gasto neto total del sector

público presupuestario ejercido ascendió a 3

billones 355.3 millones de pesos, monto que

superó en 241.2 miles de millones de pesos

el presupuesto autorizado por el Congreso.

Este monto representó un crecimiento en

términos reales de 3.2 por ciento en relación

a 2009. La tasa media de crecimiento real

del gasto neto total promedió 4.7 por ciento

en el período 2001-2010.

De este total destaca el repunte en el 2010

del crecimiento de las participaciones a

estados y municipios. En el año en comento,

se transfirieron por este concepto, 437.3

miles de millones de pesos, es decir, 61.6

miles de millones de pesos más que en el

2009, lo que representó un crecimiento en

términos reales de 11.5 por ciento. Las

ADEFAS, registraron un crecimiento inusual

de 30.0 por ciento en relación a 2010 y en

relación a su tendencia.

Para el 2010, el costo financiero de la deuda

ascendió a 255.8 miles de millones de pesos,

significando una reducción de 6.8 por ciento

respecto del año precedente.

Los subsidios y transferencias a entidades de

control presupuestario directo ascendieron a

286.1 miles de millones de pesos, un monto

superior por si sólo al costo financiero de la

deuda, situación que revela que las

obligaciones financieras del gobierno como

saldo son en principio el doble de lo que

indican el saldo de la deuda pública directa.

Sin embargo, estos subsidios en el 2010

desaceleraron su crecimiento en términos

reales en 1.3 por ciento, un porcentaje de

variación mucho menor que el 8.1 por ciento

reflejado por la tasa media anual de

crecimiento de dichos subsidios en el

periodo 2001-2010.

Cuadro 8.1

T M C

2001-2010 2009-2010

Gasto Neto Total 1/ 1,327.20 1,484.30 1,670.80 1,802.60 1,979.80 2,270.60 2,499.00 2,894.80 3,114.10 3,355.29 4.75 3.23%

Gasto neto total con reforma ISSSTE 3,186.20 n.a n.a

Gasto Primario 1,139.10 1,305.90 1,480.00 1,595.80 1,769.60 2,020.50 2,260.00 2,667.70 2,851.30 3,099.53 5.61 4.15%

Gasto Programable 937.20 1,078.90 1,241.90 1,327.00 1,477.40 1,671.20 1,911.30 2,229.20 2,459.60 2,640.63 6.02 2.86%

Participaciones a Estados y Municipios 196.90 214.90 225.20 239.90 278.90 329.30 332.80 423.50 375.70 437.33 3.26 11.53%

ADEFAS 5.00 12.10 13.00 28.90 13.40 20.00 15.90 15.10 15.90 21.58 11.17 30.04%

Costo f inanciero de la Deuda 188.10 178.40 190.80 206.80 210.20 250.10 239.00 227.10 262.80 255.76 -2.22 -6.76%

Información complementaria

Total 103.10 116.80 138.40 186.50 225.20 241.60 246.30 298.30 290.20 307.50 6.69 1.52%

Aportaciones al ISSSTE 17.70 19.10 20.50 21.80 24.30 19.00 19.10 18.50 19.50 21.40 -3.49 5.16%

Subsidios y Transferencias a Ent. de Control Presupuestario

Directo 85.30 97.70 117.90 164.70 200.90 222.60 227.20 279.80 270.70 286.10 8.09 1.26%

Intereses Compensados 13.20 7.00 5.00 8.20 8.50 14.20 17.60 20.70 10.50 14.32 -4.64 30.70%

2009

Fuente: Elaborado por la UEC con Información de la Cuenta Pública, 2001-2009, SHCP.

20102003 2004 2005 2006 2007 2008

Variaciones reales( %)

GASTO NETO TOTAL

Miles de millones de pesos

2001 2002

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 10

8.2 Gasto Público y PIB

En el 2010, el gasto neto total del sector

público presupuestario significó 25.5 por

ciento del PIB, un porcentaje menor en

0.6 por ciento que el obtenido en el

2009, pero por encima del 22.1 por

ciento del 2003, situación que indica que

el gobierno en la presente administración

ha contado con recursos públicos

crecientes.

2003 2004 2005 2006 2007 2008 2009 2010

22.11 21.02 21.40 21.87 22.30 23.86 26.10 25.50

GASTO NETO TOTAL (% DEL PIB)

Por otro lado, la dinámica de crecimiento del

gasto público y del PIB, sin considerar los

efectos de desfase, no parecen mostrar una

correlación estrecha entre ambas variables.

En el 2004, el gasto neto total registró una

variación de -1.1 por ciento, mientras que el

PIB creció en 4.1 por ciento. Para el período

2005-2008, el gasto neto creció de forma

más acelerada que el crecimiento del PIB.

Los años 2008-2010 son muy significativos,

en el 2008, el gasto neto tuvo el más alto

crecimiento de la década de 8.6 por ciento,

mientras que el PIB crecía lánguidamente en

1.5 por ciento. En el 2009, a pesar de la

crisis económica, el gasto neto experimentó

un crecimiento real de 3.2 por ciento,

mientras que el PIB se desplomaba

registrando una variación negativa de 6 por

ciento. En el 2010, el crecimiento del PIB

fue superior al crecimiento del gasto, debido

a un rebote de la actividad económica, y al

impulso que le brindó la recuperación de la

actividad económica de Estados Unidos.

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 11

Figura 8.2

-6

-4

-2

0

2

4

6

8

10

2004 2005 2006 2007 2008 2009 2010

-1.1

5.1

7.2

5.4

8.6

3.2 3.2 4.1 3.2

4.9

3.3

1.5

-6.0

5.5

DINÁMICA DEL GASTO PÚBLICO VERSUS LA DINÁMICA DEL PIB

GASTO NETO TOTAL PIB

8.3 Gasto neto, subejercicios y

disponibilidades

Durante la presente administración, el

gobierno ha enfatizado la aplicación de una

política contra-cíclica a efecto de combatir la

crisis económica de 2009, se ha contado para

ello con un presupuesto creciente en

términos reales.

Sin embargo, la existencia de enormes

disponibilidades en la Administración

Pública revela con la frialdad de los datos,

que el potencial del gasto público se ha

reducido2. Las disponibilidades totales de la

administración pública federal, ascendieron

a 1.1 billones de pesos, 34.1 por ciento del

gasto neto total del sector público, en 2005

representaron el 46.4 por ciento. Debe

indicarse, que durante los últimos diez años,

las disponibilidades existentes bajo la figura

de los fideicomisos, y contratos análogos del

sector público, como proporción del gasto

neto total ha oscilado entre 8.5 por ciento y

2 En el documento sectorial 10 se examina con detalle la situación

de las disponibilidades en la Administración Pública

17.5 por ciento, recursos que por lo general

se mantienen sin ejercer.

Así mismo, las disponibilidades de la banca

de desarrollo representaron 416.9 miles de

millones de pesos, 12.4 por ciento del gasto

neto total, mientras que los organismos de

control directo mantuvieron disponibilidades

en el 2010 que representaron 11.6 por ciento

del gasto neto.

La situación es más grave en la banca de

desarrollo, en el que aproximadamente la

mitad de los activos de todo el sistema

financiero de desarrollo se mantiene

colocada en la forma de disponibilidades sin

que se apliquen en forma de créditos para

impulsar la actividad productiva del país.

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 12

Cuadro 8.2

Años

Gasto neto

totalTotal

Fideicomisos

y mandatos

Banca de

Desarrollo

Organismos de

Control Directo

Disponibilidades/

gasto neto total

2005 1,979.8 917.7 301.8 196.7 419.2 46.4

2006 2,270.6 851.4 268.6 194.3 388.5 37.5

2007 2,499.0 990.6 377.4 206.3 406.9 39.6

2008 2,894.8 1,135.4 548.8 213.2 373.4 39.2

2009 3,114.1 1,283.5 416.8 451.0 415.7 41.2

2010 3,355.3 1,143.0 336.0 416.9 390.1 34.1

GASTO NETO TOTAL DEL SECTOR PÚBLICO PRESUPUESTARIO

Y DISPONIBILIDADES , 2005-2010.

Enero-diciembre

Miles de millones de pesos

Fuente SHCP. Informes de Cuenta Pública e Informes Trimestrales sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública 2001-2010

8.4 Reasignación de recursos

presupuestarios

A partir del 2002, el gobierno incrementó las

reasignaciones presupuestarios de la partida

de gasto Ramo 23 Provisiones Salariales y

Económicas de manera significativa, y a

partir del 2003 a la fecha los recursos

reasignados han excedido en promedio los

100 mil millones de pesos, alcanzando

momentos álgidos como el año 2008, en el

que los recursos reasignados ascendieron a

417.3 miles de millones de pesos. Durante el

2010, se reasignaron 133.6 miles de millones

de pesos.

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 13

Figura 8.3

9.6

59.0

104.2

141.2124.1

198.8

135.4

417.3

157.0133.6

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

EJERCICIO PRESUPUESTARIO DEL RAMO 23PROVISIONES SALARIALES Y ECONÓMICAS

EVOLUCIÓN DE LOS RECURSOS REASIGNADOS A OTROS RAMOS Y DEPENDENCIAS -Miles de millones de pesos-

Fuente: Informes de Cuenta Pública e Informes Trimestrales sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública, 2001-2010.

8.5 Evaluación específica del gasto público

8.5.1 Evaluación general del gasto ejercido

en su clasificación económica

En el 2003 el gasto corriente del gobierno

ascendió a 1.97 billones de pesos, con un

crecimiento en términos reales de 2.42 por

ciento en relación a 2009, una tasa de

crecimiento menor que su promedio

histórico 2001-2010 que fue de 4.79 por

ciento.

Los rubros de gasto corriente que

representaron crecimientos importantes

fueron; pensiones, que creció 12.52 por

ciento en 2010, una tasa superior a su

tendencia histórica del periodo 2001-2010

que fue de 7.17 por ciento; y el rubro de

Materiales y Suministros que creció en 5.21

por ciento en el 2010, un crecimiento menor

al de su tendencia histórica 2001-2010 que

fue de 8.63 por ciento.

El gasto de capital ascendió a 667.35 miles

de millones de pesos, en el 2010 reflejando

un crecimiento de 4.2 por ciento, una tasa

positiva que sin embargo, fue menor que la

tasa promedio anual 2001-2010 que fue de

10.82 por ciento.

Es importante señalar, que el gasto corriente

como proporción del gasto programable

observó una corrección importante a la baja,

a favor de una corrección al alza del gasto de

capital. En el 2001, el gasto corriente

representaba 83.0 por ciento del gasto

programable, en 2010 significó 74.7 por

ciento. Por su parte, el gasto de capital

significaba en 2001, el 17.0 por ciento del

gasto programable, en el 2010 el porcentaje

se incrementó a 25.3 por ciento.

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 14

Cuadro 8.3

TMC 2001-2010 2010-2009

GASTO PROGRAMABLE 937,213.90 1,029,982.50 1,241,853.30 1,326,952.40 1,477,368.10 1,671,174.60 1,911,320.80 2,229,154.60 2,459,609.80 2,640,625.20 6.02 2.86%

Gasto Corriente 778,193.60 874,308.00 1,039,316.00 1,073,695.00 1,197,944.30 1,345,873.80 1,503,489.60 1,694,023.90 1,845,978.00 1,973,276.40 4.79 2.42%

Servicios personales 410,064.80 457,932.10 505,343.70 518,975.30 560,166.00 610,979.10 655,114.10 712,135.00 765,734.50 800,923.30 1.79 0.21%

Conclus ión de la Relación Laboral 16,187.70 7,373.10 3,798.40 11,870.30 1,467.90

-Pens iones 109,403.30 124,756.70 142,622.00 148,010.60 177,100.20 201,571.00 232,069.10 254,207.00 289,124.50 339,552.90 7.17 12.52%

-Materia les y Suminis tros 85,516.90 78,039.40 106,394.80 100,593.10 110,944.30 129,644.30 125,937.00 273,055.40 299,832.90 8.63 5.21%

Servicios Generales 49,615.50 60,335.70 69,802.90 75,475.80 87,965.90 99,092.80 136,049.70

-Gasto de Operación 518,063.60 532,967.20 -1.43%

Subs idios y Transferencias 86,588.60 110,173.20 133,466.50 152,440.30 170,717.10 192,381.30 229,869.50 235,315.70

PIDIREGAS 4,121.00 8,725.70 19,631.20 32,927.50 40,939.90 45,262.60 56,375.40

Otros 32,883.50 34,345.20 45,867.20 37,899.30 46,312.50 55,072.40 66,606.90 492,366.20

Gasto de Capital 159,020.30 155,674.50 202,537.30 253,257.40 279,423.80 325,300.80 407,831.20 535,130.70 613,631.80 667,348.80 10.82 4.20%

Inversión Directa 368,414.30

Inversión Física 144,548.40 152,616.00 187,271.00 220,004.40 246,251.30 285,884.90 340,002.60 472,170.60 502,970.30 8.54 2.06%

Invers ión Financiera 59,055.20 71,571.80 16.12%

Obras Públ icas 72,446.20 72,659.20 78,517.70 56,189.80 80,716.50 89,251.20 97,396.40

Bienes Muebles e Inmuebles 14,043.70 9,992.00 10,588.20 10,051.40 8,687.30 11,985.80 12,419.30

Subs idios y Transferencias 33,764.20 33,129.00 51,151.90 73,047.00 82,565.90 107,815.90 86,252.60

PIDIREGAS 6,002.90 18,265.70 22,193.10 38,150.80 28,378.20 12,733.40 31,124.00 167,452.50

Mantenimiento 11,811.80 7,355.00 12,875.90 14,545.70

Fondos de Estabi l i zación 171,686.50

Desastres Natura les 8,351.50

Otros 18,291.40 18,570.10 24,820.10 30,753.60 38,548.40 51,222.70 98,264.60 20,923.80

Otros de Capital 14,471.90 3,058.50 15,266.30 33,253.00 33,172.50 39,415.90 67,828.60 166,716.40 82,406.00 92,806.70 16.17 7.90%

Subs idios y Transferencias 4,791.70 667.20 11,426.60 896.40 1,504.00 5,192.20 5,052.80 75,394.40 82,406.00 92,806.70 31.35 7.90%

Aportaciones Federa les 91,322.00

Otros 9,680.20 2,391.30 3,839.70 32,356.60 31,668.50 34,223.70 62,775.80

Fuente: Elaborado por la UEC con información de la SHCP Cuenta Pública 2001-2010.

2010Concepto

GASTO PROGRAMABLE EN CLASIFICACIÓN ECONÓMICA

(Millones de Pesos)

Variación real

2001 2002 2003 2004 2005 2006 2007 2008 2009

8.6 Evaluación del gasto en su clasificación

funcional administrativa

8.6.1 Panorama general

Para el ejercicio fiscal 2010, el Ejecutivo

Federal ejerció un presupuesto de 3.355

billones de pesos, cantidad mayor a la

aprobada por la Cámara de Diputados en

2009 en 178.9 miles de millones de pesos, es

decir 5.6%. Asimismo, el gasto neto

ejercido representó un incremento de 3.2 en

términos reales respecto de 2009.

Por su parte, el monto global de presupuesto

solicitado a la Cámara por el Ejecutivo para

el gasto programable fue de 3.17 billones de

pesos, inferior en 97.2 miles de millones de

pesos al gasto ejercido en el 2010.

La Cámara aprobó recursos presupuestarios

a los Ramos Autónomos menores a los

solicitados, implicando un recorte de 12.3

por ciento. En lo que corresponde al Ramo

Administrativo, la Cámara le aumentó

recursos en 2.6% respecto de lo solicitado.

En lo que concierne al INEGI, el Instituto

solicitó recursos por 8.765 miles de millones

de pesos, que representaron un incremento

en relación a lo ejercido en 2009, de 44.4 por

ciento.

A nivel general, el gasto ejercido en el rubro

del gasto programable, así como el de sus

componentes fue superior al gasto aprobado

por la Cámara de Diputados, la excepción es

el INEGI que registró un subejercicio

(presupuesto ejercido-programado) de 1.79

por ciento. Asimismo, el gasto programable

ejercido se incrementó en términos reales en

3.2 por ciento en relación a 2009.

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 15

Cuadro 8.4

Solicitado

2010 vs

Ejercido

2009

Aprobado

2010 vs

Solicitado

2010

2/1 (%) 3/2 (%) Monto (4-3) 4/3 (%)

GASTO NETO TOTAL 3,114,065.40 3,172,359.90 3,176,332.00 3,355,288.00 0.02 0.13% 178,956.00 5.63% 3.23

GASTO PROGRAMABLE DEL GOBIERNO

FEDERAL 2,296,086.40 2,359,427.42 2,376,915.07 2,474,099.98 2.76% 0.74% 97,184.91 4.09% 3.24

RAMOS AUTÓNOMOS 53,813.50 60,529.9 53,094.90 53,370.68 12.48% -12.28% 275.78 0.52% -4.98

RAMOS ADMINISTRATIVOS 818,425.50 767,692.44 787,505.80 850,537.50 -6.20% 2.58% 63,031.70 8.00% -0.43

RAMOS GENERALES 1,417,775.10 1,522,439.43 1,527,548.69 1,561,583.00 7.38% 0.34% 34,034.31 2.23% 5.53

Instituto Nacional de Estadística y Geografía 6,072.30 8,765.69 8,765.69 8,608.80 44.36% 0.00% -156.89 -1.79% 35.83

Fuente: SHCP. Informes de Cuenta Públ ica , 2009-2010. Proyecto de Presupuesto, y Presupuesto 2010. Presupuesto Aprobado, 2010

COMPARATIVOS GENERALES DEL PRESUPUESTO DE EGRESOS EN CLASIFICACIÓN ADMINISTRATIVA

PRESUPUESTO DE EGRESOS DE LA FEDERACION ( Millones de Pesos )

Presupuesto

ejercido 2009

(1)

Solicitado a

la Cámara

2010 (2)

Aprobado por

la Cámara

2010 (3)

Ejercido 2010

(4)

Variaciones

Ejercido 2010Vs

Aprobado 2010

(sobrejercicio o

subejercicio)

4

Variación

Real

Ejercido

2009-2010

8.6.2 Evaluación de los componentes

particulares del gasto neto total en su

clasificación funcional administrativa

8.6.2.1 Ramos Autónomos

El gasto global ejercido por los ramos

autónomos para 2010 ascendió a la cantidad

de 53.4 miles de millones de pesos, una

cantidad superior al gasto aprobado por la

Cámara en 0.52 por ciento. En términos

reales el presupuesto ejercido en 2010 se

redujo en 5.0 por ciento en relación a 2009.

Hallazgos relevantes del proceso

presupuestario de los Ramos Autónomos:

presupuesto solicitado versus aprobado

Incrementos relevantes al presupuesto

global solicitado para los ramos autónomos

a ejercer en 2010. Con la excepción de la

Cámara de Diputados, la Auditoría Superior

de la Federación y el IFE, cinco entidades

solicitaron un presupuesto

considerablemente elevado de más de dos

dígitos en relación a su presupuesto ejercido

en el 2009, siendo en orden de importancia

las siguientes: SCJN (38.8%), Judicatura

(28.3%), Cámara de Senadores (26,4%) y

CNDH (10.9%).

Reducción global por la Cámara de

Diputados al incremento presupuestario

solicitado para los órganos autónomos. La

Cámara de Diputados, aprobó un

presupuesto global para los ramos

autónomos en el 2010 de 53.1 miles de

millones de pesos, es decir, 7.4 miles de

millones de pesos menos que lo solicitado.

Al respecto, todas las entidades autónomas

experimentaron recortes con la excepción de

la ASF y la SCJN.

Hallazgos relevantes del proceso

presupuestario ejercido en el 2010 en los

Ramos Autónomos:

Subejercicios importantes.

El único ente que en él 2010 presentó un

subejercicio considerable fue la SCJN, al no

ejercer 1 mil 204.3 millones que significó

porcentualmente un subejercicio de 27.0%

en relación al presupuesto programado en el

PEF.

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 16

Sobre ejercicios relevantes.

En este ámbito, la ASF ejerció un

presupuesto de 1 mil 393.7 millones de

pesos, 13.7 por ciento más que lo

programado, por su parte, la Cámara de

Diputados y la Judicatura ejercieron un gasto

de 3.5 por ciento y 3.9 por ciento superior a

lo programado.

Presupuesto real ejercido 2010 respecto a

2009.

En el 2010, destacan las contracciones

presupuestarias en términos reales del IFE (-

30.6%), y la Cámara de Diputados (-10.6%).

Por su parte los entes cuyo presupuesto

ejercido creció de manera importante fueron

la Cámara de Senadores (14.2%), ASF

(5.9%) y Judicatura (4.9%).

Cuadro 8.5

Solicitado 2010

vs Ejercido

2009

Aprobado 2010

vs Solicitado

2010

2/1 (%) 3/2 (%) Monto (4-3) 4/3 (%)

GASTO NETO TOTAL 3,114,065.40 3,172,359.90 3,176,332.00 3,355,288.00 0.02 0.13% 178,956.00 5.63% 3.23

RAMOS AUTÓNOMOS 53,813.50 60,529.9 53,094.90 53,370.68 12.48% -12.28% 275.78 0.52% -4.98

Poder Legislativo 9,559.40 10,200.0 9,550 9,918.00 6.70% -6.37% 368.10 3.85% -0.59

Cámara de Diputados 5,271.90 5,153.52 4,753.50 4,921.91 -2.25% -7.76% 168.41 3.54% -10.55

Cámara de Senadores 3,021.70 3,819.95 3,569.90 3,602.42 26.42% -6.55% 32.52 0.91% 14.22

Auditoría Superior de la Federación 1,265.80 1,226.50 1,226.50 1,393.67 -3.10% 0.00% 167.17 13.63% 5.49

Poder Judicial 31,380.00 40,108.57 34,023.6 33,892.2 27.82% -15.17% -131.42 -0.39% 3.48

Suprema Corte de Justicia de la Nación 3,224.30 4,476.18 4,476.20 3,271.82 38.83% 0.00% -1,204.38 -26.91% -2.78

Consejo de la Judicatura Federal 26,222.20 33,637.46 27,637.50 28,715.86 28.28% -17.84% 1,078.36 3.90% 4.92

Tribunal Electoral del Poder Judicial de la Federación 1,933.50 1,994.94 1,909.90 1,904.49 3.18% -4.26% -5.41 -0.28% -5.63

Instituto Federal Electoral 11,981.40 9,231.76 8,631.80 8,670.50 -22.95% -6.50% 38.70 0.45% -30.66

Comisión Nacional de los Derechos Humanos 892.70 989.58 889.60 890.00 10.85% -10.10% 0.40 0.04% -4.48

Fuente: SHCP. Informes de Cuenta Pública, 2009-2010. Proyecto de Presupuesto, y Presupuesto 2010. Presupuesto Aprobado, 2010

Variaciones

Ejercido 2010Vs Aprobado

2010 (sobrejercicio o

subejercicio)

4

Variación Real

Ejercido

2009-2010

COMPARATIVOS GENERALES DEL PRESUPUESTO DE EGRESOS EN CLASIFICACIÓN ADMINISTRATIVA

PRESUPUESTO DE EGRESOS DE LA FEDERACION ( Millones de Pesos )

Presupuesto

ejercido 2009

(1)

Solicitado a la

Cámara 2010

(2)

Aprobado por

la Cámara 2010

(3)

Ejercido 2010

(4)

8.6.2.2 Ramos Administrativos

El gasto global ejercido por los ramos

administrativos para 2010 ascendió a la

cantidad de 850.5 miles de millones de

pesos, una cantidad superior al gasto

aprobado por la Cámara en 8.0% por ciento.

Sin embargo, en términos reales el

presupuesto ejercido en 2010 en este rubro

se redujo en 0.4 por ciento en relación a

2009.

Hallazgos relevantes del proceso

presupuestario de los Ramos

Administrativos: presupuesto solicitado

versus aprobado

Incrementos relevantes en el presupuesto

global solicitado para las dependencias de

los ramos administrativos a ejercer en 2010.

Las entidades que solicitaron mayores

recursos presupuestarios respecto al gasto

que ejercieron en 2009, fueron en orden de

importancia: Desarrollo Social (31.6%),

Tribunal Federal de Justicia Fiscal y

Administrativa (13.3%), PGR (11.6%),

Salud (10.4%) y CONACYT (8.6%).

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 17

Decrementos relevantes en el presupuesto

global solicitado para las dependencias de

los ramos administrativos a ejercer en 2010.

Una característica del proyecto de

Presupuesto de Egresos de la Federación

(PEF) formulado en el 2010 en los ramos

administrativos, fue la reducción de recursos

solicitados por muchas dependencias en

relación al presupuesto que ejercieron en el

2009, destacando las siguientes: Consejería

Jurídica de la Presidencia (-78.4%), Turismo

(-51.7%), SFP (-50.6%), Energía (-42.2%),

Presidencia de la República (-31.3%),

Economía (-27.9%), SHCP (-22.1%),

Relaciones Exteriores (-20.7%), Reforma

Agraria (-16.2%), SAGARPA (-10.7%) Y

SEMARNAT (-10.3%).

Reducción presupuestaria por la Cámara de

Diputados en relación al presupuesto

solicitado por las dependencias. Destaca la

reducción del rubro de Energía, en el que el

Ejecutivo solicitó recursos por 38.3 miles de

millones de pesos, y la Cámara aprobó sólo

un presupuesto de 3.7 miles de millones de

pesos una reducción de 91.7 por ciento, no

obstante que en el 2009 se ejercieron

recursos por 66.2 miles de millones de

pesos.

Aumento presupuestario aprobado en el

PEF 2010 en relación al presupuesto

solicitado. Las dependencias más

favorecidas por la Cámara de Diputados con

incrementos presupuestarios en relación a lo

solicitado fueron: Turismo (31.2%), SCT

(30.3%), SAGARPA (20.7%), Reforma

Agraria (18.4%) y SEMARNAT (14.2%).

Hallazgos relevantes del proceso

presupuestario ejercido en el 2010

en los Ramos Administrativos:

Subejercicios.

Las dependencias con mayores recursos no

ejercidos en relación al presupuesto

aprobado en el PEF fueron: SCT (9.6%),

PGR (9.6%), Tribunales Agrarios (9.1%),

Seguridad Pública (6.9%), Reforma Agraria

(4.6%), Desarrollo Social (4.5%), Salud

(3.5%), y SAGARPA (2.3%).

Sobre ejercicios.

Las dependencias que sobrepasaron de

manera importante el presupuesto autorizado

fueron: Secretaría de la Función Pública

(95.5%), Secretaría de Gobernación

(70.6%), Relaciones exteriores (51.3%),

Turismo (38.8%), Presidencia de la

República (37.4%), Defensa Nacional

(20.6%), SHCP (18.6%), Consejería jurídica

(16.4%), y Marina (15.2%). Mención aparte,

es el gasto realizado por la Secretaría de

Energía que incurrió en un sobre-ejerció

respecto del presupuesto autorizado en

1,073.9%, al ejercer recursos por 37.1 miles

de millones de pesos, contando con un

presupuesto autorizado de sólo 3.2 miles de

millones de pesos.

Presupuesto real ejercido 2010 respecto a

2009.

Las dependencias con significativos

crecimientos reales de gasto fueron:

Gobernación (55.1%), Desarrollo Social

(14.6%), Tribunal Federal de Justicia Fiscal

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 18

(13.2%), Relaciones Exteriores (12.1%),

Defensa Nacional (12.1%), SCT (9.6%) y

Marina (8.1%).

Por su parte, las dependencias con

decrecimientos reales importantes en su

gasto ejercido de dos dígitos fueron:

Consejería Jurídica (-77.2%), Energía (-

46.2%), Economía (-18,2%), Turismo

(15.8%), Seguridad Pública (-13.8%),

Tribunales Agrarios (-13.5%), Presidencia

de la República

(-12.2%), SFP (-11.7%)

Cuadro 8.6

Solicitado 2010

vs Ejercido 2009

Aprobado 2010

vs Solicitado

2/1 (%) 3/2 (%) Monto (4-3) 4/3 (%)

GASTO NETO TOTAL 3,114,065.40 3,172,359.90 3,176,332.00 3,355,288.00 0.02 0.13% 178,956.00 5.63% 3.23

RAMOS ADMINISTRATIVOS 818,425.50 767,692.44 787,505.80 850,537.50 -6.20% 2.58% 63,031.70 8.00% -0.43

Presidencia de la República 2,515.60 1,727.56 1,677.84 2,305.80 -31.33% -2.88% 627.96 37.43% -12.18

Gobernación 8,822.40 8,640.9 8,370.63 14,279.60 -2.06% -3.13% 5,908.97 70.59% 55.08

Relaciones Exteriores 7,688.50 6,094.5 5,945.4 8,997.70 -20.73% -2.45% 3,052.34 51.34% 12.13

Hacienda y Crédito Público 43,771.20 34,087.18 36,456.30 43,218.70 -22.12% 6.95% 6,762.40 18.55% -5.40

Defensa Nacional 44,956.10 42,531.34 43,632.40 52,596.90 -5.39% 2.59% 8,964.50 20.55% 12.10

Agricultura, Ganadería, Desarrollo Rural, Pesca y

Alimentación 68,053.40 60,785.05 73,368.5 71,672.10 -10.68% 20.70% -1,696.35 -2.31% 0.91

Comunicaciones y Transportes 63,486.00 61,587.00 80,262.80 72,586.60 -2.99% 30.32% -7,676.20 -9.56% 9.55

Economía 18,384.40 13,246.13 14,354.74 15,704.80 -27.95% 8.37% 1,350.06 9.40% -18.15

Educación Pública 208,757.50 196,415.60 211,186.20 225,696.40 -5.91% 7.52% 14,510.20 6.87% 3.59

Salud 80,959.30 89,363.66 89,892.90 86,765.60 10.38% 0.59% -3,127.30 -3.48% 2.68

Marina 16,322.00 15,887.1 15,991.90 18,415.70 -2.66% 0.66% 2,423.80 15.16% 8.10

Trabajo y Previsión Social 3,992.60 3,769.43 3,677.9 3,865.00 -5.59% -2.43% 187.13 5.09% -7.25

Reforma Agraria 5,234.50 4,387.56 5,195.12 4,953.80 -16.18% 18.41% -241.32 -4.65% -9.33

Medio Ambiente y Recursos Naturales 45,121.10 40,485.91 46,236.20 48,679.00 -10.27% 14.20% 2,442.80 5.28% 3.37

Procuraduría General de la República 10,833.40 12,090.9 11,781.5 10,651.80 11.61% -2.56% -1,129.67 -9.59% -5.79

Energía 66,195.40 38,251.72 3,163.62 37,139.70 -42.21% -91.73% 33,976.08 1073.96% -46.24

Desarrollo Social 64,000.60 84,243.33 80,176.90 76,560.60 31.63% -4.83% -3,616.30 -4.51% 14.61

Turismo 6,211.80 3,000.8 3,935.8 5,461.80 -51.69% 31.16% 1,526.04 38.77% -15.76

Función Pública 2,649.80 1,310.37 1,248.76 2,441.00 -50.55% -4.70% 1,192.24 95.47% -11.74

Tribunales Agrarios 755.40 775.1 750.67 682.30 2.61% -3.15% -68.37 -9.11% -13.46

Tribunal Federal de Justicia Fiscal y

Administrativa 1,419.50 1,608.54 1,719.42 1,677.70 13.32% 6.89% -41.72 -2.43% 13.24

Seguridad Pública 33,557.20 31,802.8 32,437.78 30,184.90 -5.23% 2.00% -2,252.88 -6.95% -13.82

Consejería Jurídica del Ejecutivo Federal 470.60 101.7 96.10 111.90 -78.39% -5.48% 15.80 16.44% -77.22

Consejo Nacional de Ciencia y Tecnología 14,267.20 15,498.5 15,946.60 15,888.10 8.63% 2.89% -58.50 -0.37% 6.70

Fuente: SHCP. Informes de Cuenta Pública, 2009-2010. Proyecto de Presupuesto, y Presupuesto 2010. Presupuesto Aprobado, 2010

COMPARATIVOS GENERALES DEL PRESUPUESTO DE EGRESOS EN CLASIFICACIÓN ADMINISTRATIVA

PRESUPUESTO DE EGRESOS DE LA FEDERACION ( Millones de Pesos )

Presupuesto

ejercido 2009

(1)

Solicitado a la

Cámara 2010

(2)

Aprobado por la

Cámara 2010

(3)

Ejercido 2010

(4)

Variaciones

Ejercido 2010Vs Aprobado 2010

(sobrejercicio o subejercicio)

4

Variación Real

Ejercido

2008-2009

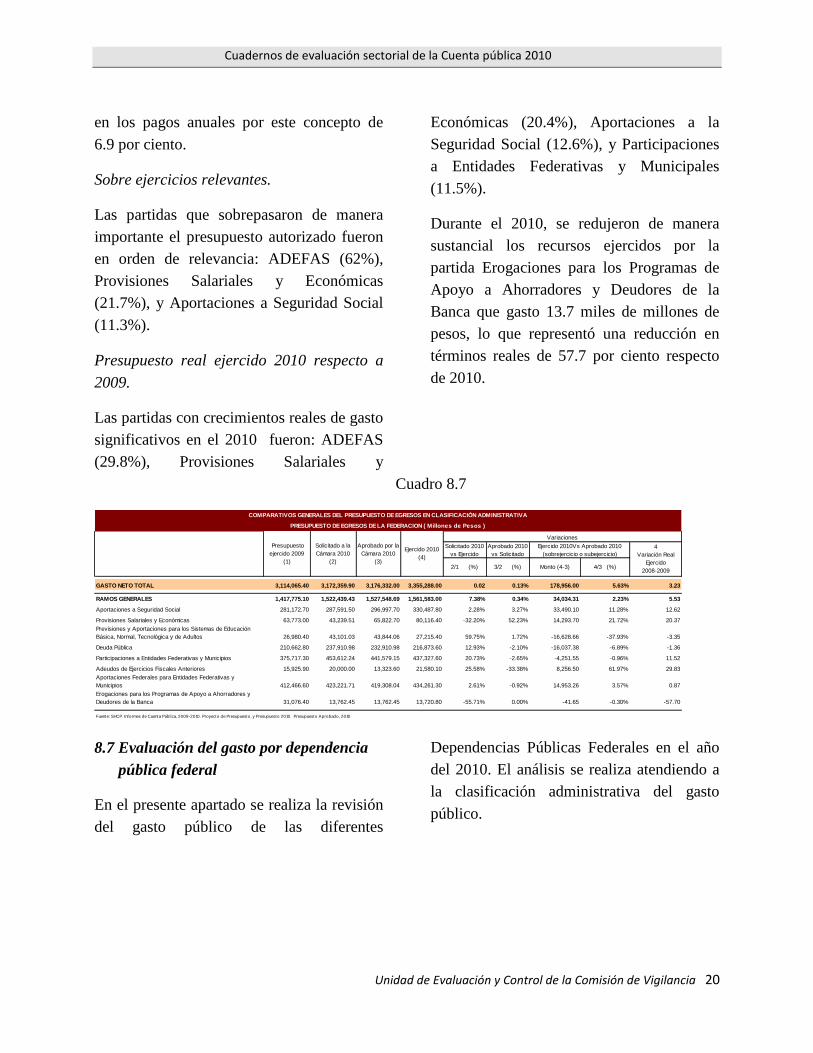

8.6.2.3 Ramos Generales

El gasto global ejercido por los ramos

generales para 2010 ascendió a la cantidad

de 1 billón 561.6 miles de millones de

pesos, una cantidad superior al gasto

aprobado por la Cámara en 2.2% por ciento.

En términos reales el presupuesto ejercido en

2010 en este rubro se incrementó en 5.5 por

ciento en relación a 2009.

Hallazgos relevantes del proceso

presupuestario de los Ramos

Administrativos: presupuesto

solicitado versus aprobado

Incrementos relevantes en el presupuesto

global solicitado por el Ejecutivo en los

ramos generales a ejercer en 2010. A nivel

global el Poder Ejecutivo solicitó para los

ramos generales un incremento de recursos

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 19

presupuestarios de 7.4 por ciento en relación

a lo ejercido en 2009. Los rubros en los que

se solicitaron mayores recursos

presupuestarios respecto al gasto que

ejercieron en 2009, fueron en orden de

importancia: Previsiones y Aportaciones

para los Sistemas de Educación Básica,

Normal, Tecnológica y de Adultos (59.8%),

ADEFAS (25.6%), y Participaciones a

Entidades Federativas y Municipios

(20.7%).

Decrementos relevantes del presupuesto

global solicitado a la Cámara en los ramos

administrativos a ejercer en 2010. En dos

rubros se solicitaron recursos

presupuestarios sustancialmente menores a

lo que se ejercieron en 2009: Provisiones

Salariales y Económicas que requirió un

presupuesto de 43.2 miles de millones de

pesos, 32.2 por ciento menor a lo ejercido en

2009, y Erogaciones para los Programas de

Apoyo a Ahorradores y Deudores de la

Banca, que solicitó recursos por 13.8 miles

de millones de pesos, 55.7 por ciento

menores a lo que ejerció en 2010.

Modificaciones presupuestarias

efectuadas por la Cámara de

Diputados al Proyecto de

Presupuesto de Egresos de la

Federación 2010.

Reducciones presupuestarias relevantes

Destaca la reducción en el rubro de las

ADEFAS, el proyecto de PEF enviado por el

Ejecutivo solicitó un monto de 20.0 miles de

millones de pesos, la Cámara aprobó sólo

13.3 miles de millones de pesos, es decir

33.4% menos recursos que lo solicitado.

Incrementos presupuestarios relevantes

Destaca el incremento de recursos en el

rubro Provisiones Económico Salariales, el

proyecto de PEF enviado por el Ejecutivo

solicitó un monto de 43.2 miles de millones

de pesos, la Cámara aprobó un presupuesto

de 65.8 miles de millones de pesos, es decir

52.5% más de recursos que lo solicitado.

Hallazgos relevantes del proceso

presupuestario ejercido en el 2010

en los Ramos Generales:

Subejercicios relevantes.

Fueron dos los rubros en los que el

presupuesto ejercido fue menor al

programado, en un caso el hecho fue

negativo en el otro no. En la partida

Previsiones y Aportaciones para los

Sistemas de Educación Básica, Normal,

Tecnológica y de Adultos, la Cámara aprobó

recursos a ejercer en el 2010 por 43.8 miles

de millones de pesos, al término del año, se

ejercieron sólo 27.2 miles de millones de

pesos, por lo que los recursos no ejercidos

fueron de 16.6 miles de millones de pesos, es

decir 37.9 por ciento menos que lo

programado.

Los recursos programados para el servicio de

la deuda pública y erogaciones concernientes

a su saldo ascendieron a 232.9 miles de

millones de pesos, se ejercieron 216.9 miles

de millones de pesos, es decir 16.0 miles de

millones menos representando una reducción

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 20

en los pagos anuales por este concepto de

6.9 por ciento.

Sobre ejercicios relevantes.

Las partidas que sobrepasaron de manera

importante el presupuesto autorizado fueron

en orden de relevancia: ADEFAS (62%),

Provisiones Salariales y Económicas

(21.7%), y Aportaciones a Seguridad Social

(11.3%).

Presupuesto real ejercido 2010 respecto a

2009.

Las partidas con crecimientos reales de gasto

significativos en el 2010 fueron: ADEFAS

(29.8%), Provisiones Salariales y

Económicas (20.4%), Aportaciones a la

Seguridad Social (12.6%), y Participaciones

a Entidades Federativas y Municipales

(11.5%).

Durante el 2010, se redujeron de manera

sustancial los recursos ejercidos por la

partida Erogaciones para los Programas de

Apoyo a Ahorradores y Deudores de la

Banca que gasto 13.7 miles de millones de

pesos, lo que representó una reducción en

términos reales de 57.7 por ciento respecto

de 2010.

Cuadro 8.7

Solicitado 2010

vs Ejercido

Aprobado 2010

vs Solicitado

2/1 (%) 3/2 (%) Monto (4-3) 4/3 (%)

GASTO NETO TOTAL 3,114,065.40 3,172,359.90 3,176,332.00 3,355,288.00 0.02 0.13% 178,956.00 5.63% 3.23

RAMOS GENERALES 1,417,775.10 1,522,439.43 1,527,548.69 1,561,583.00 7.38% 0.34% 34,034.31 2.23% 5.53

Aportaciones a Seguridad Social 281,172.70 287,591.50 296,997.70 330,487.80 2.28% 3.27% 33,490.10 11.28% 12.62

Provisiones Salariales y Económicas 63,773.00 43,239.51 65,822.70 80,116.40 -32.20% 52.23% 14,293.70 21.72% 20.37

Previsiones y Aportaciones para los Sistemas de Educación

Básica, Normal, Tecnológica y de Adultos 26,980.40 43,101.03 43,844.06 27,215.40 59.75% 1.72% -16,628.66 -37.93% -3.35

Deuda Pública 210,662.80 237,910.98 232,910.98 216,873.60 12.93% -2.10% -16,037.38 -6.89% -1.36

Participaciones a Entidades Federativas y Municipios 375,717.30 453,612.24 441,579.15 437,327.60 20.73% -2.65% -4,251.55 -0.96% 11.52

Adeudos de Ejercicios Fiscales Anteriores 15,925.90 20,000.00 13,323.60 21,580.10 25.58% -33.38% 8,256.50 61.97% 29.83

Aportaciones Federales para Entidades Federativas y

Municipios 412,466.60 423,221.71 419,308.04 434,261.30 2.61% -0.92% 14,953.26 3.57% 0.87

Erogaciones para los Programas de Apoyo a Ahorradores y

Deudores de la Banca 31,076.40 13,762.45 13,762.45 13,720.80 -55.71% 0.00% -41.65 -0.30% -57.70

Fuente: SHCP. Informes de Cuenta Pública, 2009-2010. Proyecto de Presupuesto, y Presupuesto 2010. Presupuesto Aprobado, 2010

COMPARATIVOS GENERALES DEL PRESUPUESTO DE EGRESOS EN CLASIFICACIÓN ADMINISTRATIVA

PRESUPUESTO DE EGRESOS DE LA FEDERACION ( Millones de Pesos )

Presupuesto

ejercido 2009

(1)

Solicitado a la

Cámara 2010

(2)

Aprobado por la

Cámara 2010

(3)

Ejercido 2010

(4)

Variaciones

Ejercido 2010Vs Aprobado 2010

(sobrejercicio o subejercicio)

4

Variación Real

Ejercido

2008-2009

8.7 Evaluación del gasto por dependencia

pública federal

En el presente apartado se realiza la revisión

del gasto público de las diferentes

Dependencias Públicas Federales en el año

del 2010. El análisis se realiza atendiendo a

la clasificación administrativa del gasto

público.

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 21

Cuadro8.8

Solicitado 2010 vs

Ejercido 2009

Aprobado 2010

vs Solicitado

2/1 (%) 3/2 (%) Monto (4-3) 4/3 (%)

GASTO NETO TOTAL 3,114,065.40 3,172,359.90 3,176,332.00 3,355,288.00 0.02 0.13% 178,956.00 5.63% 3.23

GASTO PROGRAMABLE DEL GOBIERNO FEDERAL 2,296,086.40 2,359,427.42 2,376,915.07 2,474,099.98 2.76% 0.74% 97,184.91 4.09% 3.24

RAMOS AUTÓNOMOS 53,813.50 60,529.9 53,094.90 53,370.68 12.48% -12.28% 275.78 0.52% -4.98

Poder Legislativo 9,559.40 10,200.0 9,550 9,918.00 6.70% -6.37% 368.10 3.85% -0.59

Cámara de Diputados 5,271.90 5,153.52 4,753.50 4,921.91 -2.25% -7.76% 168.41 3.54% -10.55

Cámara de Senadores 3,021.70 3,819.95 3,569.90 3,602.42 26.42% -6.55% 32.52 0.91% 14.22

Auditoría Superior de la Federación 1,265.80 1,226.50 1,226.50 1,393.67 -3.10% 0.00% 167.17 13.63% 5.49

Poder Judicial 31,380.00 40,108.57 34,023.6 33,892.2 27.82% -15.17% -131.42 -0.39% 3.48

Suprema Corte de Justicia de la Nación 3,224.30 4,476.18 4,476.20 3,271.82 38.83% 0.00% -1,204.38 -26.91% -2.78

Consejo de la Judicatura Federal 26,222.20 33,637.46 27,637.50 28,715.86 28.28% -17.84% 1,078.36 3.90% 4.92

Tribunal Electoral del Poder Judicial de la Federación 1,933.50 1,994.94 1,909.90 1,904.49 3.18% -4.26% -5.41 -0.28% -5.630.0

Instituto Federal Electoral 11,981.40 9,231.76 8,631.80 8,670.50 -22.95% -6.50% 38.70 0.45% -30.66

Comisión Nacional de los Derechos Humanos 892.70 989.58 889.60 890.00 10.85% -10.10% 0.40 0.04% -4.48

RAMOS ADMINISTRATIVOS 818,425.50 767,692.44 787,505.80 850,537.50 -6.20% 2.58% 63,031.70 8.00% -0.43

Presidencia de la República 2,515.60 1,727.56 1,677.84 2,305.80 -31.33% -2.88% 627.96 37.43% -12.18

Gobernación 8,822.40 8,640.9 8,370.63 14,279.60 -2.06% -3.13% 5,908.97 70.59% 55.08

Relaciones Exteriores 7,688.50 6,094.5 5,945.4 8,997.70 -20.73% -2.45% 3,052.34 51.34% 12.13

Hacienda y Crédito Público 43,771.20 34,087.18 36,456.30 43,218.70 -22.12% 6.95% 6,762.40 18.55% -5.40

Defensa Nacional 44,956.10 42,531.34 43,632.40 52,596.90 -5.39% 2.59% 8,964.50 20.55% 12.10

Agricultura, Ganadería, Desarrollo Rural, Pesca y

Alimentación 68,053.40 60,785.05 73,368.5 71,672.10 -10.68% 20.70% -1,696.35 -2.31% 0.91

Comunicaciones y Transportes 63,486.00 61,587.00 80,262.80 72,586.60 -2.99% 30.32% -7,676.20 -9.56% 9.55

Economía 18,384.40 13,246.13 14,354.74 15,704.80 -27.95% 8.37% 1,350.06 9.40% -18.15

Educación Pública 208,757.50 196,415.60 211,186.20 225,696.40 -5.91% 7.52% 14,510.20 6.87% 3.59

Salud 80,959.30 89,363.66 89,892.90 86,765.60 10.38% 0.59% -3,127.30 -3.48% 2.68

Marina 16,322.00 15,887.1 15,991.90 18,415.70 -2.66% 0.66% 2,423.80 15.16% 8.10

Trabajo y Previsión Social 3,992.60 3,769.43 3,677.9 3,865.00 -5.59% -2.43% 187.13 5.09% -7.25

Reforma Agraria 5,234.50 4,387.56 5,195.12 4,953.80 -16.18% 18.41% -241.32 -4.65% -9.33

Medio Ambiente y Recursos Naturales 45,121.10 40,485.91 46,236.20 48,679.00 -10.27% 14.20% 2,442.80 5.28% 3.37

Procuraduría General de la República 10,833.40 12,090.9 11,781.5 10,651.80 11.61% -2.56% -1,129.67 -9.59% -5.79

Energía 66,195.40 38,251.72 3,163.62 37,139.70 -42.21% -91.73% 33,976.08 1073.96% -46.24

Desarrollo Social 64,000.60 84,243.33 80,176.90 76,560.60 31.63% -4.83% -3,616.30 -4.51% 14.61

Turismo 6,211.80 3,000.8 3,935.8 5,461.80 -51.69% 31.16% 1,526.04 38.77% -15.76

Función Pública 2,649.80 1,310.37 1,248.76 2,441.00 -50.55% -4.70% 1,192.24 95.47% -11.74

Tribunales Agrarios 755.40 775.1 750.67 682.30 2.61% -3.15% -68.37 -9.11% -13.46

Tribunal Federal de Justicia Fiscal y Administrativa 1,419.50 1,608.54 1,719.42 1,677.70 13.32% 6.89% -41.72 -2.43% 13.24

Seguridad Pública 33,557.20 31,802.8 32,437.78 30,184.90 -5.23% 2.00% -2,252.88 -6.95% -13.82

Consejería Jurídica del Ejecutivo Federal 470.60 101.7 96.10 111.90 -78.39% -5.48% 15.80 16.44% -77.22

Consejo Nacional de Ciencia y Tecnología 14,267.20 15,498.5 15,946.60 15,888.10 8.63% 2.89% -58.50 -0.37% 6.70

RAMOS GENERALES 1,417,775.10 1,522,439.43 1,527,548.69 1,561,583.00 7.38% 0.34% 34,034.31 2.23% 5.53

Aportaciones a Seguridad Social 281,172.70 287,591.50 296,997.70 330,487.80 2.28% 3.27% 33,490.10 11.28% 12.62

Provisiones Salariales y Económicas 63,773.00 43,239.51 65,822.70 80,116.40 -32.20% 52.23% 14,293.70 21.72% 20.37

Previsiones y Aportaciones para los Sistemas de

Educación Básica, Normal, Tecnológica y de Adultos 26,980.40 43,101.03 43,844.06 27,215.40 59.75% 1.72% -16,628.66 -37.93% -3.35

Deuda Pública 210,662.80 237,910.98 232,910.98 216,873.60 12.93% -2.10% -16,037.38 -6.89% -1.36

Participaciones a Entidades Federativas y Municipios 375,717.30 453,612.24 441,579.15 437,327.60 20.73% -2.65% -4,251.55 -0.96% 11.52

Adeudos de Ejercicios Fiscales Anteriores 15,925.90 20,000.00 13,323.60 21,580.10 25.58% -33.38% 8,256.50 61.97% 29.83

Aportaciones Federales para Entidades Federativas y

Municipios 412,466.60 423,221.71 419,308.04 434,261.30 2.61% -0.92% 14,953.26 3.57% 0.87

Erogaciones para los Programas de Apoyo a

Ahorradores y Deudores de la Banca 31,076.40 13,762.45 13,762.45 13,720.80 -55.71% 0.00% -41.65 -0.30% -57.70

Instituto nacional de estadística y geografía 6,072.30 8,765.69 8,765.69 8,608.80 44.36% 0.00% -156.89 -1.79% 35.83

Fuente: SHCP. Informes de Cuenta Pública, 2009-2010. Proyecto de Presupuesto, y Presupuesto 2010. Presupuesto Aprobado, 2010

COMPARATIVOS GENERALES DEL PRESUPUESTO DE EGRESOS EN CLASIFICACIÓN ADMINISTRATIVA

PRESUPUESTO DE EGRESOS DE LA FEDERACION ( Millones de Pesos )

Presupuesto

ejercido 2009

(1)

Solicitado a la

Cámara 2010

(2)

Aprobado por la

Cámara 2010

(3)

Ejercido 2010

(4)

Variaciones

Ejercido 2010Vs Aprobado 2010

(sobrejercicio o subejercicio)

4

Variación Real

Ejercido

2008-2009

8.7.1 Ramos Autónomos

El cuadro 8.9 presenta los resultados del

proceso presupuestario 2009-2010 para las

distintas entidades adscritas en los ramos

autónomos entre las que se encuentran el

Poder Legislativo (Cámara de Diputados,

Cámara de Senadores y Auditoría Superior

de la Federación), El Poder Judicial

(Suprema Corte de Justicia de la Nación,

Consejo de la Judicatura Federal y Tribunal

Electoral del poder Judicial de la

Federación) y órganos constitucionalmente

autónomos (Instituto Federal Electoral y

Comisión Nacional de Derechos Humanos.

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 22

Cuadro 8.9

Presupuesto

ejercido 2009

Solicitado a la

Cámara 2010

Aprobado por la

Cámara 2010 Ejercido 2010

Sobre o

Subejercicio

Sobre o

Subejercicio %

A B C D F I

GASTO NETO TOTAL 3,114,065.40 3,172,359.90 3,176,332.00 3,355,288.00 178,956.00 5.6%

GASTO PROGRAMABLE DEL GOBIERNO FEDERAL 2,296,086.40 2,359,427.42 2,376,915.07 2,474,099.98 97,184.91 4.1%

RAMOS AUTÓNOMOS 53,813.50 60,529.9 53,094.90 53,370.68 275.78 0.5%

Poder Legislativo 9,559.40 10,200.0 9,550 9,918.00 368.10 3.9%

Cámara de Diputados 5,271.90 5,153.52 4,753.50 4,921.91 168.41 3.5%

Cámara de Senadores 3,021.70 3,819.95 3,569.90 3,602.42 32.52 0.9%

Auditoría Superior de la Federación 1,265.80 1,226.50 1,226.50 1,393.67 167.17 13.6%

Poder Judicial 31,380.00 40,108.57 34,023.6 33,892.2 -131.4 -0.4%

Suprema Corte de Justicia de la Nación 3,224.30 4,476.18 4,476.20 3,271.82 -1,204.38 -26.9%

Consejo de la Judicatura Federal 26,222.20 33,637.46 27,637.50 28,715.86 1,078.36 3.9%

Tribunal Electoral del Poder Judicial de la Federación 1,933.50 1,994.94 1,909.90 1,904.49 -5.41 -0.3%

Instituto Federal Electoral 11,981.40 9,231.76 8,631.80 8,670.50 38.70 0.4%

Comisión Nacional de los Derechos Humanos 892.70 989.58 889.60 890.00 0.40 0.0%

COMPARATIVOS GENERALES DEL PRESUPUESTO DE EGRESOS EN CLASIFICACIÓN ADMINISTRATIVA

PRESUPUESTO DE EGRESOS DE LA FEDERACION ( Millones de Pesos )

Fuente: SHCP. Informes de Cuenta Pública, 2009-2010. Proyecto de Presupuesto, y Presupuesto 2010. Presupuesto Aprobado, 2010

8.7.1 .1 Poder Legislativo

Cámara de Diputados

El presupuesto aprobado por la Cámara de

Diputados para 2010 ascendió a 4.7 miles de

millones de pesos, y ejerció la cantidad total

de 4.9 miles de millones de pesos, es decir,

una variación de 3.5% entre lo aprobado y lo

ejercido en el año del 2010. Las variaciones

se concentran fundamentalmente en el

capítulo 1000 Servicios Personales, rubro en

el que se ejercieron recursos en 12.0 por

ciento, mayores a los programados. El

capítulo 7000 Inversión Financiera,

Provisiones Económicas, Ayudas, otras

Erogaciones y Pensiones y Jubilaciones,

registró un incremento sustancial de

recursos respecto a lo originalmente

aprobado por 548.0 por ciento, sin embargo

su peso en el presupuesto total de la Cámara

es marginal.

Cámara de Senadores

Durante 2010, la Cámara de Senadores

registró un ligero sobre-ejercicio de 32.5

millones de pesos (0.9 %), en relación a lo

autorizado por el PEF, al ejercer la cantidad

total anual de 3.60 miles de millones de

pesos, por arriba de los 3.57 miles de

millones de pesos que se le había asignado y

aprobado para ejercer.

Analizando más a fondo los conceptos de

gasto administrativo que ejerció la Cámara

de Senadores, vemos que en el concepto en

donde se registró un mayor sobre-ejercicio

en cuanto a lo aprobado originalmente en el

año 2010, se encuentra por segundo año

consecutivo en el Capítulo 6000 “Obras

Públicas”, en el que se realizó un gasto de

851 millones de pesos, es decir, 101

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 23

millones de pesos de más (13.5%) de la

cantidad autorizada originalmente.

Auditoría Superior de la Federación

La ASF recibe ingresos presupuéstales de

varias fuentes, que son: el presupuesto

ordinario aprobado a través del Presupuesto

de Egresos de la Federación (PEF); los

recursos del Programa para la Fiscalización

del Gasto Federalizado (PROFIS); los

Derechos para la Fiscalización Petrolera; y,

otros ingresos por concepto de derechos,

trámites, productos financieros y pagos de la

Cámara de Senadores por custodia y guarda

de las declaraciones patrimoniales.

El presupuesto ordinario aprobado por la

Cámara de Diputados para la Auditoría

Superior para 2010 fue de 1.226 miles de

millones de pesos. El gasto total efectuado

por el órgano técnico de la Cámara, en ese

año, fue de 1.394 miles de millones de

pesos. La diferencia entre el presupuesto

ordinario aprobado y el gasto total anual del

ejercicio fiscal 2010 por el órgano de

fiscalización superior de la Cámara fue de

167.2 millones de pesos. Esto ocurrió porque

la ASF recibió recursos adicionales por

concepto de PROFIS, Derechos para la

Fiscalización Petrolera, productos

financieros y otros ingresos, que

incrementaron sus recursos en el año en

13.6%.

Por capítulos de gasto, el componente

principal de la diferencia entre el

presupuesto ordinario de la ASF y lo

erogado al final de 2010 se originó

fundamentalmente en el incremento de

recursos gastados en el Capitulo 2000

Materiales y Suministros, rubro que recibió

recursos presupuestarios adicionales por

90.4 millones de pesos respecto de lo

autorizado. De un presupuesto original de

125.5 millones pasó a ejercer 215.9 millones

de pesos una variación de 68.9%.

También se registró un sobre-ejercicio entre

lo gastado y lo programado en el capítulo

3000 Servicios Generales de 71.9%, al

ejercer dicha partida 36,2 millones de pesos,

cuando el presupuesto aprobado

originalmente fue de sólo 9.6 millones de

pesos.

8.7.1 .2 Poder Judicial

Suprema Corte de Justicia de la Nación

(SCJN)

El presupuesto original de la SCJN para el

2010 ascendió a 4.47 miles de millones de

pesos, sin embargo en el transcurso del año

experimentó reasignaciones de gasto, que

significaron una reducción presupuestaria de

26.5%. El presupuesto modificado de la

SCJN ascendió a 3.28 miles de millones de

pesos, es decir 1.19 miles de millones de

pesos menos de lo aprobado. El presupuesto

ejercido en el año por la SCJN fue de 3.27

miles de millones de pesos.

Es de llamar la atención que las

reasignaciones de gasto experimentadas por

la SCJN, afectaron todas las partidas de

gasto especialmente el Capitulo 5000 Bienes

Muebles e Inmuebles y el Capítulo 6000

Obras Públicas. El capítulo 5000 tenía un

presupuesto original de 346.5 millones de

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 24

pesos, las reasignaciones de gasto redujeron

ese presupuesto (modificado) a 63.2

millones, siendo la cantidad ejercida de 58.4

millones de pesos. Idéntica suerte corrió el

capítulo de gasto 6000, que inició el año con

un presupuesto autorizado de 353.2 millones

de pesos, las reasignaciones de gasto

redujeron esa cantidad a sólo 79.5 millones,

que fueron los recursos que ejerció.

A nivel de partida de gasto destaca la 7800

Aportaciones a Fideicomisos. Esta partida,

contaba con un presupuesto original de

182.9 millones de pesos, la cual se

incrementó a 197.5 millones de pesos, lo que

representó una variación de 8.0%, monto

que se ejerció en su totalidad.

Consejo de la Judicatura Federal (CJF)

Durante el 2010, el Consejo de la Judicatura

Federal ejerció un presupuesto de 28.7 miles

de millones de pesos, 1.1 mil millones de

pesos (3.9%) más que el programado.

Destacan los movimientos presupuestarios

de los capítulos de gasto 5000 Bienes

Muebles e Inmuebles, y 6000 Obras

Públicas. El primero, inició con un

presupuesto original de 70.6 millones de

pesos, al final del año el presupuesto

modificado ascendió a 135.4 millones de

pesos, y la entidad ejerció recursos por 109.8

millones. En lo que concierne al Capitulo

6000 Obras Publicas, al inicio del año éste

capítulo carecía de presupuesto,

posteriormente se le transfirieron 1.58 miles

de millones de pesos, para terminar

ejerciendo un monto de recursos equivalente

a 1.45 miles de millones de pesos.

Tribunal Federal Electoral del Poder

Judicial (TRIFE)

En 2010, el presupuesto ejercido por

Tribunal Electoral del Poder Judicial de la

Federación por 1.9 miles de millones de

pesos, fue casi idéntico al presupuesto

originalmente autorizado. Lo interesante a

destacar de la aplicación del gasto por la

dependencia, fueron los movimientos

presupuestarios existentes entre capítulos de

gasto.

En el año, se registraron reducciones

presupuestarias en el gasto ejercido respecto

del gasto aprobado en el PEF en los

capítulos 1000 Servicios Personales, y 6000

Obras Públicas de 2.7 y 35.8 por ciento

respectivamente, en contraste se

incrementaron de manera importante el gasto

ejercido en los capítulos 5000 Bienes

Muebles e Inmuebles y 7000 Inversión

Financiera, Provisiones Económicas, ayudas,

otras Erogaciones, y Pensiones, Jubilaciones.

El capitulo 5000, inició con un presupuesto

autorizado de 20.4 millones de pesos y

terminó con un ejercicio de 66.9 millones de

pesos, mientras que el capítulo 7000 inició

con un presupuesto de 7.1 millones de pesos

y finalizó con un presupuesto de 15.3

millones de pesos.

8.7.1 .3 Otros órganos autónomos

Instituto Federal Electoral (IFE)

En 2010, el presupuesto ejercido por el

Instituto Federal Electoral por 8.67 miles de

millones de pesos, fue casi idéntico al

presupuesto originalmente autorizado de

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 25

8.63 miles de millones de pesos. Es de

llamar la atención los movimientos

presupuestarios internos entre capítulos de

gasto. Así, el capítulo de gasto 1000

Servicios Personales, registró un presupuesto

ejercido de 433.0 millones de pesos menor

que el presupuesto autorizado en el PEF.

Esta reducción del capítulo 1000 se tradujo

como contra partida en sobre-ejercicios (en

el gasto realizado en el año respecto del

programado) en otros capítulos de gasto,

distribuidos como sigue: capitulo 7000

Inversión Financiera, Provisiones

Económicas, ayudas, otras Erogaciones, y

Pensiones, Jubilaciones, con un sobre-

ejercicio de 306.6 millones de pesos,

capitulo 3000 Servicios Generales con un

sobre-ejercicio de 107.7 millones de pesos, y

capítulo de gasto 5000 Bienes Muebles e

Inmuebles con un sobre-ejercicio de 45.7

millones de pesos.

Comisión Nacional de los Derechos

Humanos (CNDH).

De acuerdo con los datos de la Cuenta

Pública Federal 2010, el presupuesto

aprobado por la Cámara de Diputados para

esta dependencia ascendió a 899.6 millones

de pesos. El presupuesto ejercido fue de

890.0 millones de pesos, por lo que la

dependencia registró un ligero sobre-

ejercicio presupuestario, en relación al

presupuesto autorizado de 0.04 puntos

porcentuales.

Destaca dentro de los movimientos

presupuestarios internos, el incremento

presupuestario del capitulo de gasto 5000

Bienes Muebles e Inmuebles. Este capitulo

tenia un presupuesto original de 1.3 millones

de pesos, la SHCP le autorizó incrementos

de recursos hasta alcanzar un presupuesto

modificado de 33.4 millones de pesos, del

cual se ejercieron 32.6 millones de pesos.

Este incremento de recursos provino

fundamentalmente de una reducción del

gasto corriente de la dependencia.

Instituto Nacional de Estadística y

Geografía (INEGI)

El presupuesto aprobado por la Cámara de

Diputados en 2010 para esta dependencia

fue de 8.77 miles de millones de pesos. Sin

embargo, mediante reasignaciones de gasto

se redujo su presupuesto a 8.61 miles de

millones de pesos, por lo que dispuso de

156.8 millones de pesos menos que lo

aprobado. La contracción de recursos afectó

a los capítulos de gasto corriente 1000

Servicios Personales y 3000 Servicios

Generales.

8.7.2 Ramos Administrativos

Para el análisis de esta sección, dividimos a

las dependencias públicas en tres grupos en

función de la forma en que se desplegó el

proceso de presupuestación y gasto en el

ejercicio 2010:

a) Dependencias con gasto inercial.

b) Dependencias con subejercicio

c) Dependencias con gasto hibrido.

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 26

Primer Grupo: Dependencias con gasto

inercial en exceso de lo dispuesto por la

Cámara de Diputados en el PEF 2010.

Este grupo incluye a las dependencias

públicas que en el Proyecto de Presupuesto

de Egresos de la Federación enviado a la

Cámara de Diputados, el Ejecutivo Federal

en lo general solicita un presupuesto menor a

lo ejercido el año anterior. La Cámara

realiza modificaciones menores al alza o a la

baja, aprobando en lo general un presupuesto

con variaciones menos respecto a lo

solicitado. No obstante ello, cuando las

dependencias ejecutan el presupuesto el

monto gastado es significativamente superior

al solicitado y al aprobado en el PEF. El

cuadro 8.10 muestra las dependencias que

ejercieron gasto inercial al margen de lo

dispuesto por la Cámara.

En este grupo se encuentran: Presidencia de

la República, Secretaría de Gobernación,

Relaciones Exteriores, SHCP, Economía,

Energía, Turismo y Función Pública.

Cuadro 8.10

Presupuesto

ejercido 2009

Solicitado a la

Cámara 2010

Aprobado por la

Cámara 2010 Ejercido 2010

Sobre o

Subejercicio

Sobre o

Subejercicio %

A B C D F I

GASTO NETO TOTAL 3,114,065.40 3,172,359.90 3,176,332.00 3,355,288.00 178,956.00 5.6%

GASTO PROGRAMABLE DEL GOBIERNO FEDERAL 2,296,086.4 2,359,427 2,376,915 2,474,099.98 97,184.91 4.1%

RAMOS ADMINISTRATIVOS 818,425.50 767,692.44 787,505.80 850,537.50 63,031.70 8.0%

Presidencia de la República 2,515.60 1,727.56 1,677.84 2,305.80 627.96 37.4%

Gobernación 8,822.40 8,640.9 8,370.63 14,279.60 5,908.97 70.6%

Relaciones Exteriores 7,688.50 6,094.5 5,945.4 8,997.70 3,052.34 51.3%

Hacienda y Crédito Público 43,771.20 34,087.18 36,456.30 43,218.70 6,762.40 18.5%

Economía 18,384.40 13,246.13 14,354.74 15,704.80 1,350.06 9.4%

Energía 66,195.40 38,251.72 3,163.62 37,139.70 33,976.08 1074.0%

Turismo 6,211.80 3,000.8 3,935.8 5,461.80 1,526.04 38.8%

Función Pública 2,649.80 1,310.37 1,248.76 2,441.00 1,192.24 95.5%

COMPARATIVOS GENERALES DEL PRESUPUESTO DE EGRESOS EN CLASIFICACIÓN ADMINISTRATIVA

PRESUPUESTO DE EGRESOS DE LA FEDERACION ( Millones de Pesos )

Fuente: SHCP. Informes de Cuenta Pública, 2009-2010. Proyecto de Presupuesto, y Presupuesto 2010. Presupuesto Aprobado, 2010

8.7.2 .1 Presidencia de la República

El presupuesto solicitado por el Ejecutivo

Federal a la Cámara de Diputados en 2010

para la Presidencia de la República fue de

1.727 miles de millones de pesos, la Cámara

autorizó un presupuesto de 1.677 miles de

millones de pesos, 50 millones menos que lo

solicitado.

Del análisis del ejercicio del gasto público

de la oficina de la Presidencia de la

República en el año 2010, se desprende que

el monto total ejercido por 2.306 miles de

millones de pesos durante ese año excedió el

gasto total aprobado por la Cámara de

Diputados en el decreto del Presupuesto de

Egresos de la Federación, registrando un

sobre-ejercicio de 628 millones de pesos, es

decir 37.4% más de lo aprobado.

Si desglosamos los conceptos y partidas de

gasto administrativo que ejerció la

Presidencia de la República en el año 2009,

encontramos que el sobre-ejercicio se

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 27

concentra en las siguientes partidas de gasto:

1300 Remuneraciones Adicionales y

Especiales, con 133.6 millones de pesos,

2000 Materiales y Suministros con 138

millones de pesos, 3400 Servicios

Comercial, Bancario, Financiero,

Subcontratación de Servicios con Terceros y

Gastos Inherentes, con 73 millones de pesos,

y 3500 Servicios de Mantenimiento con

204.4 millones de pesos.

8.7.2 .2 Secretaría de Gobernación

El presupuesto solicitado por el Ejecutivo

Federal a la Cámara de Diputados en 2010

para la Secretaría de Gobernación fue de

8.641 miles de millones de pesos, la Cámara

autorizó un presupuesto inferior a esa

cantidad en 270 millones de pesos, por lo

que el presupuesto autorizado en el PEF fue

de 8.370.

En el 2010, la Secretaría de Gobernación

ejerció un gasto de 14.28 miles de millones

de pesos, lo que representó un sobre-

ejercicio de 5.909 miles de millones de pesos

(+70.6%) en relación al presupuesto

programado. Este sobre-ejercicio al margen

de lo dispuesto por la Cámara de Diputados,

se debió fundamentalmente a la partida 4000

Subsidios y Transferencias, cuyo exceso de

gasto sobre lo programado fue de 4.665

miles de millones de pesos (+1,359%).

8.7.2 .3 Relaciones Exteriores

El presupuesto solicitado por el Ejecutivo

Federal en el 2010 para la Secretaría de

Relaciones Exteriores fue de 6.094 miles de

millones de pesos, la Cámara autorizó un

presupuesto inferior a esa cantidad en 149

millones de pesos, con un presupuesto

autorizado de 5.945 miles de millones de

pesos.

Relaciones Exteriores contrariando lo

dispuesto por la Cámara de Diputados

ejerció un gasto de 9.0 miles de millones de

pesos, es decir, sobre-ejerció recursos por

3.0 mil millones de pesos mas que lo

dispuesto por el PEF (+51.3%). En este

sobre-ejercicio de gasto destacaron las

partidas 3800 Servicios Oficiales, que

generó 2.379 miles de millones de pesos de

sobre-ejercicio. La partida de gasto 7000

Inversión Financiera, Provisiones

Económicas, Ayudas, otras Erogaciones, y

Pensiones, Jubilaciones y Otras, contribuyó

con un sobre-ejercicio de 164.1 millones de

pesos.

8.7.2 .4 Secretaría de Hacienda y Crédito

Público (SHCP)

El presupuesto solicitado por el Ejecutivo

Federal en el 2010 para la Secretaría de

Hacienda y Crédito Público fue de 34.087

miles de millones de pesos, la Cámara

autorizó un presupuesto de 36.456 miles de

millones de pesos, superior a lo solicitado en

2.364 miles de millones de pesos.

La SHCP ejerció un presupuesto de 43.218

miles de millones de pesos, con lo que

incurrió en un sobre-ejercicio en contra de lo

dispuesto por la Cámara de Diputados de

6.762 miles de millones de pesos (+18.5%)

en relación a lo programado.

Cuadernos de evaluación sectorial de la Cuenta pública 2010

Unidad de Evaluación y Control de la Comisión de Vigilancia 28

En dos capítulos de gasto se concentró el

sobre-ejercicio de la SHCP; capítulo 7000

Inversión Financiera, Provisiones

Económicas, Ayudas, otras Erogaciones, y

Pensiones, Jubilaciones y Otras que aportó al

sobre-ejercicio de la SHCP la cantidad de

4.769 miles de millones de pesos. El capitulo

3000 Servicios Generales contribuyó con un

sobre-ejercicio de 2.245 miles de millones

de pesos. La reducción de gastos, sobre todo

del capitulo 1000 Servicios Personales

redujo la magnitud del sobre-ejercicio.

Dentro del capitulo de gasto 7000, llama la

atención la partida 7800 Aportaciones a

Fideicomisos y Mandatos, con un sobre-

ejercicio de 2.702 miles de millones de

pesos. Esta partida tenía un presupuesto

original de 350 millones de pesos, la cual se

incrementó mediante transferencias

presupuestarias hasta generar un presupuesto

modificado de 3.44 miles de millones de

pesos, del cual ejerció recursos por 3.052

miles de millones de pesos.

8.7.2 .5 Secretaría de Economía (SE)

El Ejecutivo Federal solicitó un presupuesto

en el 2010 para la Secretaría de Economía de

13.246 miles de millones de pesos, la

Cámara autorizó un presupuesto de 14.354

miles de millones de pesos, un monto

superior a lo solicitado en 1.108 miles de

millones de pesos.

La Secretaría de Economía ejerció un

presupuesto en el 2010 de 15.704 miles de

millones de pesos, con lo que incurrió en un

sobre-ejercicio en contra de lo dispuesto por

la Cámara de Diputados de 1.350 miles de

millones de pesos (+9.4%) en relación a lo

programado.

El sobre-ejercicio de la Secretaría de

Economía se concentró en la partida 7800

Aportaciones a Fideicomisos y Mandatos,

del capítulo 7000 Inversión Financiera,

Provisiones Económicas, Ayudas, otras

Erogaciones, y Pensiones, Jubilaciones y

Otras, con un sobre-ejercicio de 1.209 miles

de millones de pesos. Otros rubros de gasto,

que generaron sobre-ejercicio fueron el

capítulo de gasto 3000 Servicios Generales

con 689.9 millones de pesos, y el capítulo

6000 Obras Públicas con 849.5 millones de

pesos.

La existencia de reducciones presupuestarias

en capítulos de gasto relevantes impidió un