unidad 5.ppt

TRANSCRIPT

Unidad 5GESTIÓN DE LOS INVENTARIOS

INSAUSTE OSORIO REYNA ANGELINA

5.1 DEFINICIÓN Y TIPOS DE INVENTARIOS

Que es un inventario:

Es el conjunto de mercancías o artículos que tiene la empresa para comerciar con aquellos, permitiendo la compra y venta o la fabricación primero antes de venderlos, en un periodo económico determinados.

Es uno de los activos más grandes existentes en una empresa. El inventario aparece tanto en el balance general como en el estado de resultados. En el balance General, el inventario a menudo es el activo corriente mas grande. En el estado de resultado, el inventario final se resta del costo de mercancías disponibles para la venta y así poder determinar el costo de las mercancías vendidas durante un periodo determinado.

Tipos de inventarios

• Tipos de Inventarios

Los inventarios son importantes para los fabricantes en general, varia ampliamente entre los distintos grupos de industrias. La composición de esta parte del activo es una gran variedad de artículos, y es pro eso que se han clasificado de acuerdo a su utilización en los siguientes tipos:

Inventarios de materia prima Inventarios de producción en proceso Inventarios de productos terminados Inventarios de materiales y suministros Inventario de seguridad

• Inventarios de materia prima:

Comprende los elementos básicos o principales que entran en la elaboración del producto.

• Inventarios de Productos en Proceso:

El inventario de productos en proceso consiste en todos los artículos o elementos que se utilizan en el actual proceso de producción.

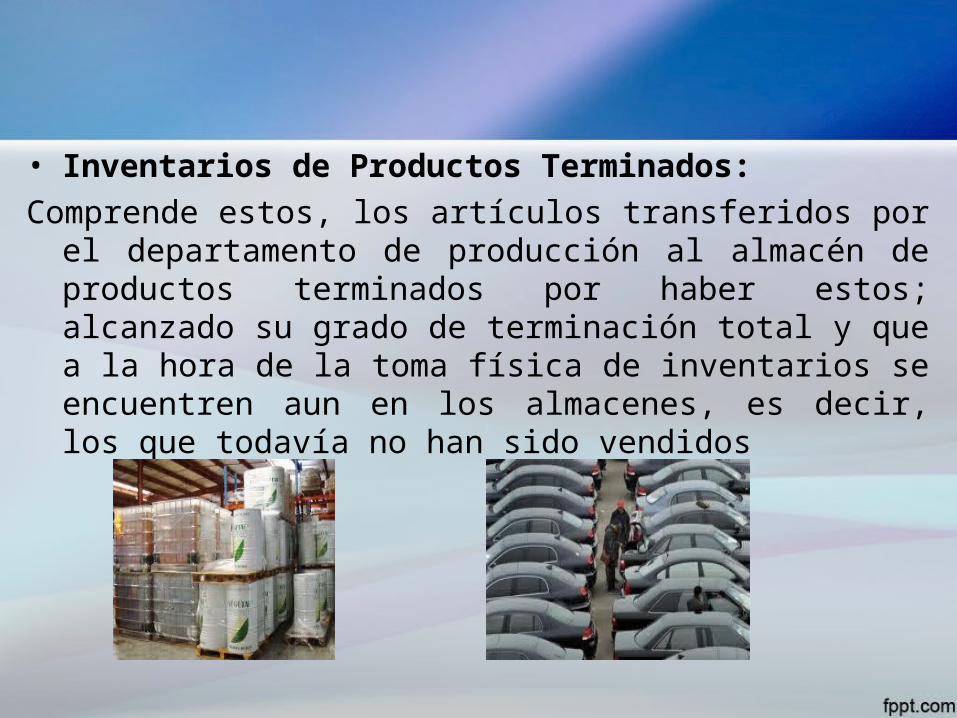

• Inventarios de Productos Terminados:

Comprende estos, los artículos transferidos por el departamento de producción al almacén de productos terminados por haber estos; alcanzado su grado de terminación total y que a la hora de la toma física de inventarios se encuentren aun en los almacenes, es decir, los que todavía no han sido vendidos

• Inventarios de Materiales y Suministros

En el inventario de materiales y suministros se incluye:

• Materias primas secundarias, sus especificaciones varían según el tipo de industria, un ejemplo; para la industria cervecera es: sales para el tratamiento de agua.

• Los artículos y materiales de reparación y mantenimiento de las maquinarias y aparatos operativos, los artículos de reparación por su gran volumen necesitan ser controladores adecuadamente, la existencia de estos varían en relación a sus necesidades.

• Inventario de seguridad: Este tipo de inventario es utilizado para impedir la interrupción en el aprovisionamiento caudado por demoras en la entrega o pro el aumento imprevisto de la demanda durante un periodo de reabastecimiento, la importancia del mismo está ligada al nivel de servicio, la fluctuación de la demanda y la variación de las demoras de la entrega.

5.2 Ventajas y desventajas de los inventarios

Ventajas de llevar un inventario

1.Manejo fluido y eficiente de las operaciones 2.Economías de producción con tamaño de lotes adecuados3.Estabilización de las cargas de trabajo

Desventajas de llevar un inventario

• La principal desventaja estriba en que mantener el inventario cuesta dinero, por ejemplo renta del almacén, la depreciación y el deterioro, el interés sobre el capital invertido, el manejo físico y la contabilidad.

5.3 GESTION DE LOS INVENTARIOS

Es la eficiencia en el manejo adecuado del registro, de la rotación y evaluación del inventario de acuerdo a como se clasifique y que tipo de inventario tenga la empresa, ya que a través de todo esto determinaremos los resultados (utilidades o pérdidas) de una manera razonable, pudiendo establecer la situación financiera de la empresa y las medidas necesarias para mejorar o mantener dicha situación.

Finalidad de la gestión de Inventarios

Implica la determinación de la cantidad de inventario que deberá mantenerse, la fecha en que deberán colocarse los pedidos y las cantidades de unidades a ordenar.

• Existen dos factores importantes que se toman en cuenta para conocer lo que implica la gestión de inventario:

1. Minimización de la inversión en inventarios:

El inventario mínimo es cero, la empresa podrá no tener ninguno y producir sobre pedido, esto no resulta posible para la gran mayoría de las empresa

2. Afrontando la demanda :

Si la finalidad de la gestión de inventario fuera solo minimizar las ventas satisfaciendo instantáneamente la demanda, la empresa almacenaría cantidades excesivamente grandes del producto y así no incluiría en los costos asociados con una alta satisfacción ni la perdida de un cliente

COSTOS DE ALMACENAMIENTO.

Los costos de almacenamiento, de mantenimiento o de posesión del Stock, incluyen todos los costos directamente relacionados con la titularidad de los inventarios tales como:

• Costos Financieros de las existencias• Gastos del Almacén• Seguros• Deterioros, perdidas y degradación de mercancía.

COSTOS DE LANZAMIENTO DEL PEDIDO

Incluyen todos los Costos en que se incurre cuando se lanza una orden de compra. Tales como:

•Costos implícitos del pedido: Costo de preparación de las máquinas cuando el pedido lo lanza producción

•Costo de conseguir "LUGAR" en el almacén de recepción (movilización de mercancías o transporte a otras localizaciones

• costos de transporte exclusivamente vinculados al pedido

• costos de supervisión y seguimiento de la necesidad de lanzar un pedido

• Costos Administrativos vinculados al circuito del pedido.• Costos de recepción e inspección.

Costos de Adquisición

• Es la cantidad total Invertida en la compra de la mercancía, o el valor contable del producto cuando se trata de material en curso o productos terminados.

• En el primer caso (materias primas o componentes), el costo de adquisición incorporará los conceptos no recuperables que el proveedor vaya a incluir en su factura (por ejemplo, el transporte, si es por cuenta del proveedor, pero no el IVA).

• En el segundo caso ( material en curso o productos terminados ), la determinación del costo de adquisición es más compleja, dependiendo de las practicas contables de la empresa.

COSTOS DE RUPTURA DE STOCK

• Los Costos de ruptura o de rotura de stocks incluyen el conjunto de Costos por la falta de existencias, estos costos no serán absorbidos por la producción en proceso, sino que irán a parar directamente al estado de resultados.

5.4 MODELOS DETERMINISTAS DE INVENTARIO PARA UN SÓLO ARTÍCULO

• Modelo de Lote Económico (WILSON)• Lote Económico con Producción y

consumo simultáneo• Modelo con descuento en todas

las unidades compradas• Modelo con descuentos según

incrementos en la cantidad

MODELO DE LOTE ECONÓMICO (SUPUESTOS)

• Demanda conocida y constante. • Tiempo de espera conocido y constante (entre

emisión y almacenamiento) • Costo de mantenimiento del inventario lineal• El precio de compra (fabricación) no depende de

la cantidad comprada (fabricada)

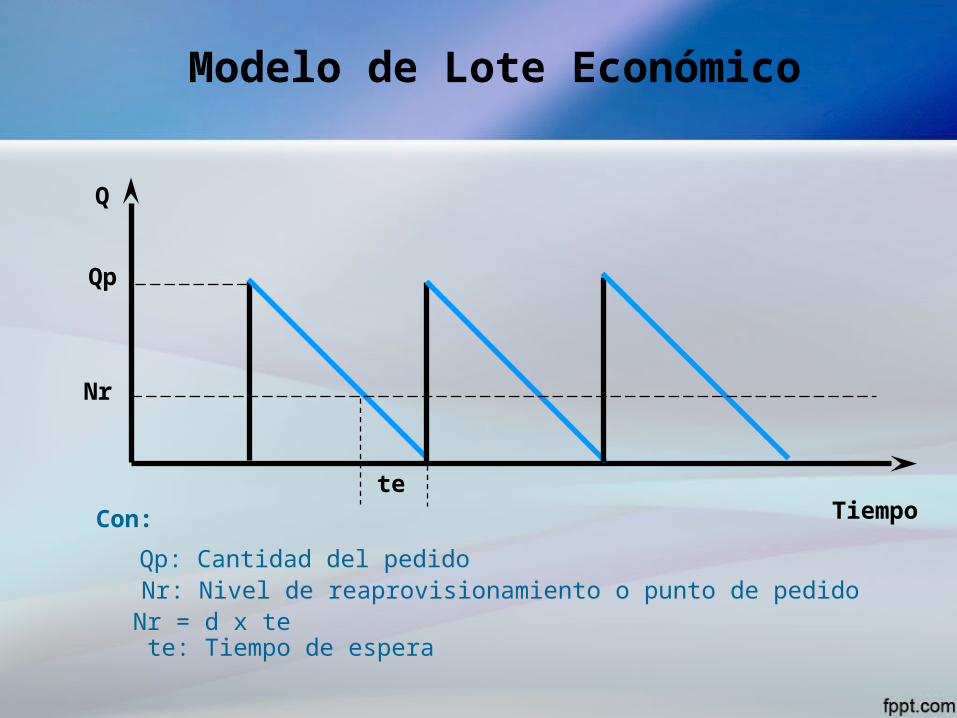

Modelo de Lote Económico

Tiempo

Q

Qp

Nr

te

Con:

Qp: Cantidad del pedidoNr: Nivel de reaprovisionamiento o punto de pedido

Nr = d x tete: Tiempo de espera

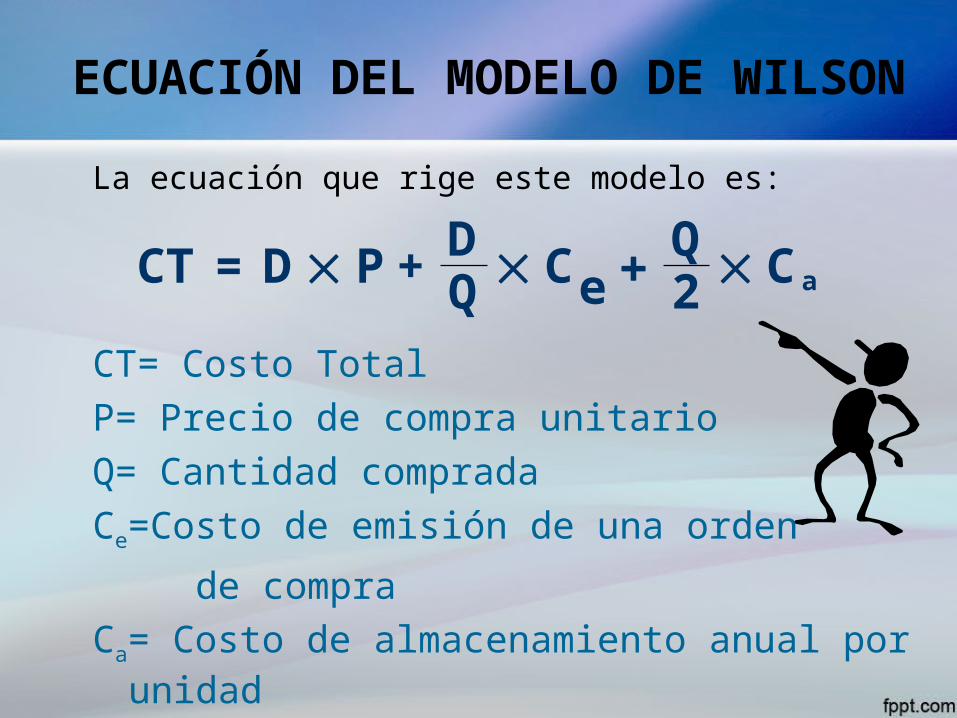

ECUACIÓN DEL MODELO DE WILSON

La ecuación que rige este modelo es:

CT = D P +DQ Ce

Q2 Ca

CT= Costo Total

P= Precio de compra unitario

Q= Cantidad comprada

Ce=Costo de emisión de una orden

de compra

Ca= Costo de almacenamiento anual por unidad

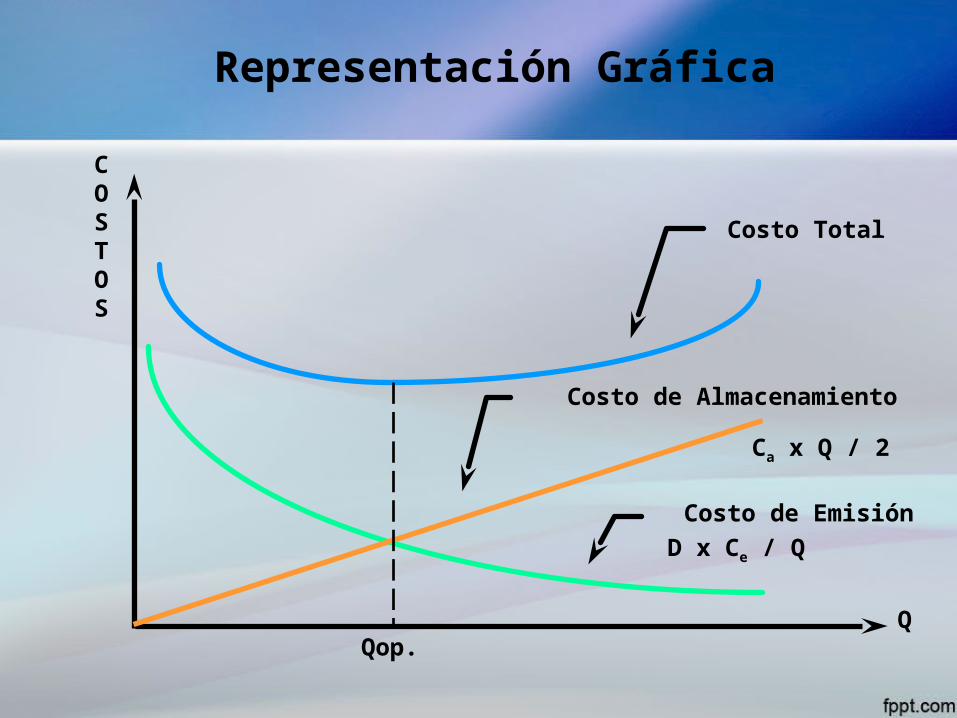

Representación Gráfica

C

O

STO

S

Q

Costo de Emisión

D x Ce / Q

Costo de Almacenamiento

Ca x Q / 2

Costo Total

Qop.

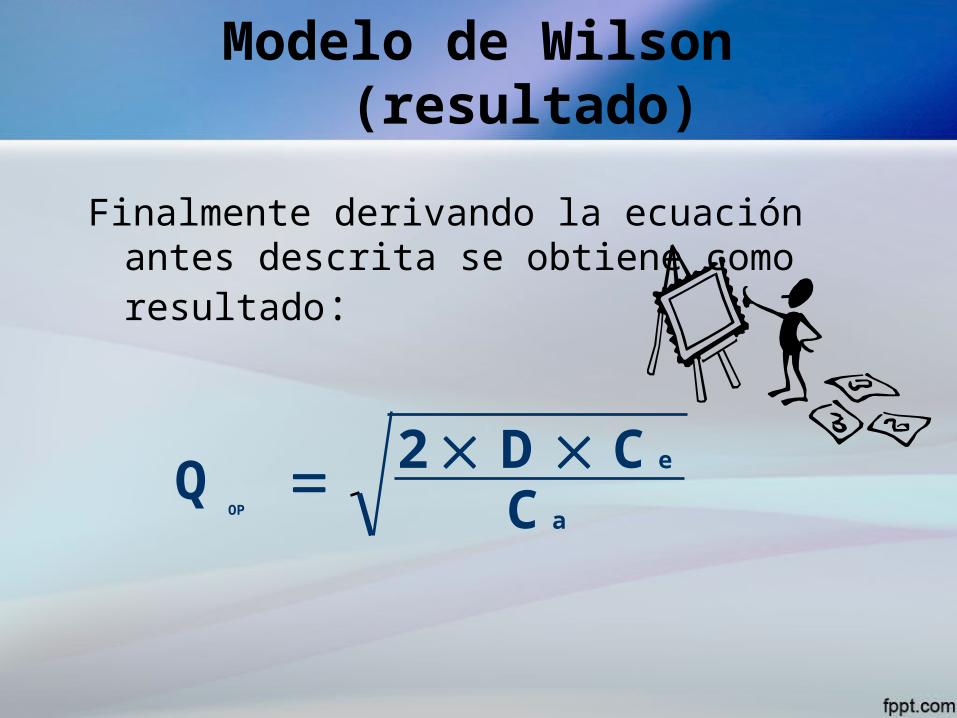

Modelo de Wilson(resultado)

Finalmente derivando la ecuación antes descrita se obtiene como resultado:

Q2 D C

COP

e

a

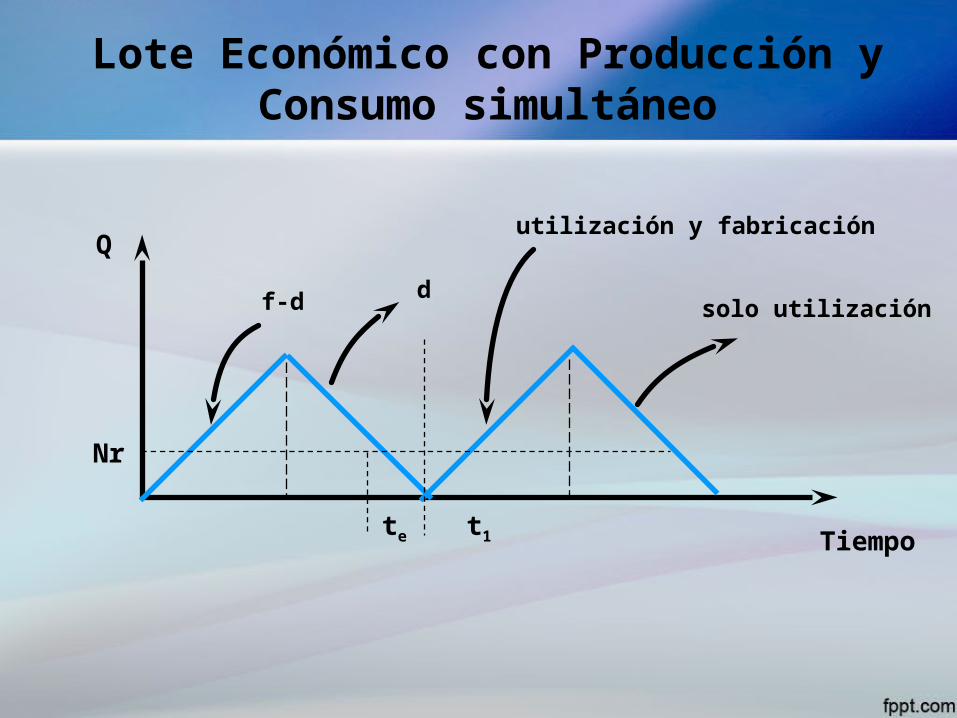

Lote Económico con Producción y Consumo simultáneo

utilización y fabricación

f-d solo utilizaciónd

Q

Tiempo

Nr

te t1

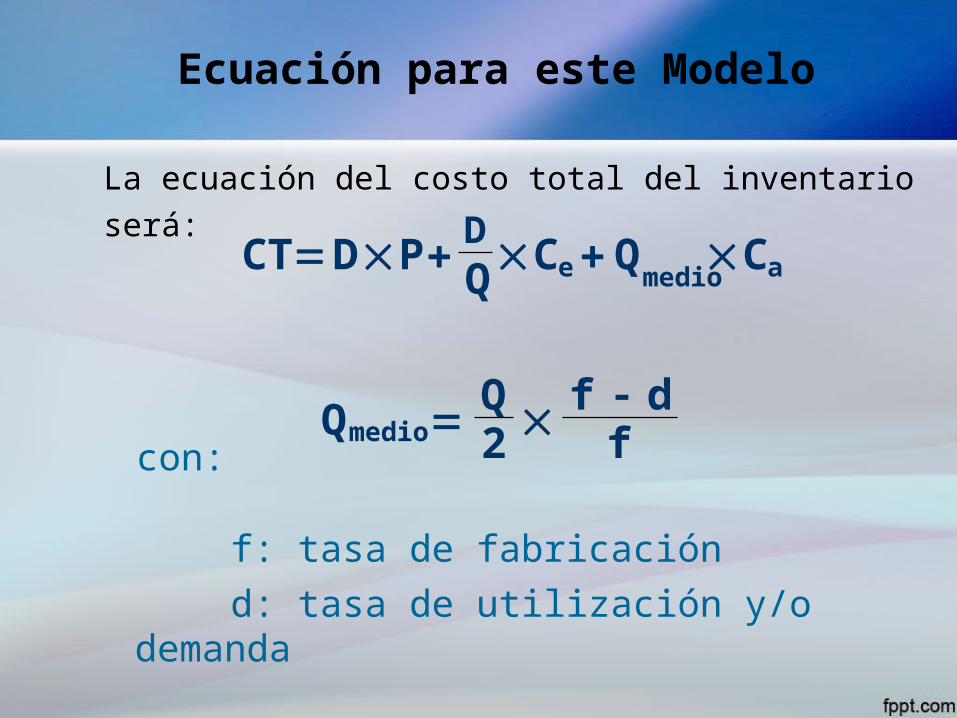

Ecuación para este Modelo

La ecuación del costo total del inventario

será: DCT D P

QC Q Ce medio a

con:

f dfmedio

2

f: tasa de fabricación

d: tasa de utilización y/o demanda

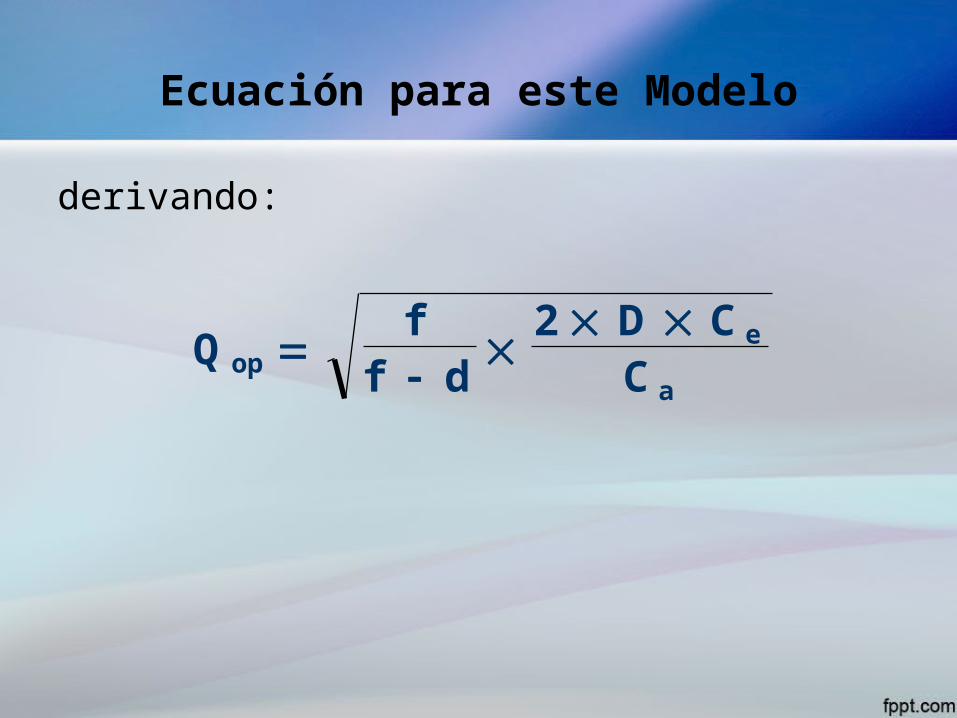

Ecuación para este Modelo

derivando:

Qf

f d2 D C

Cope

a

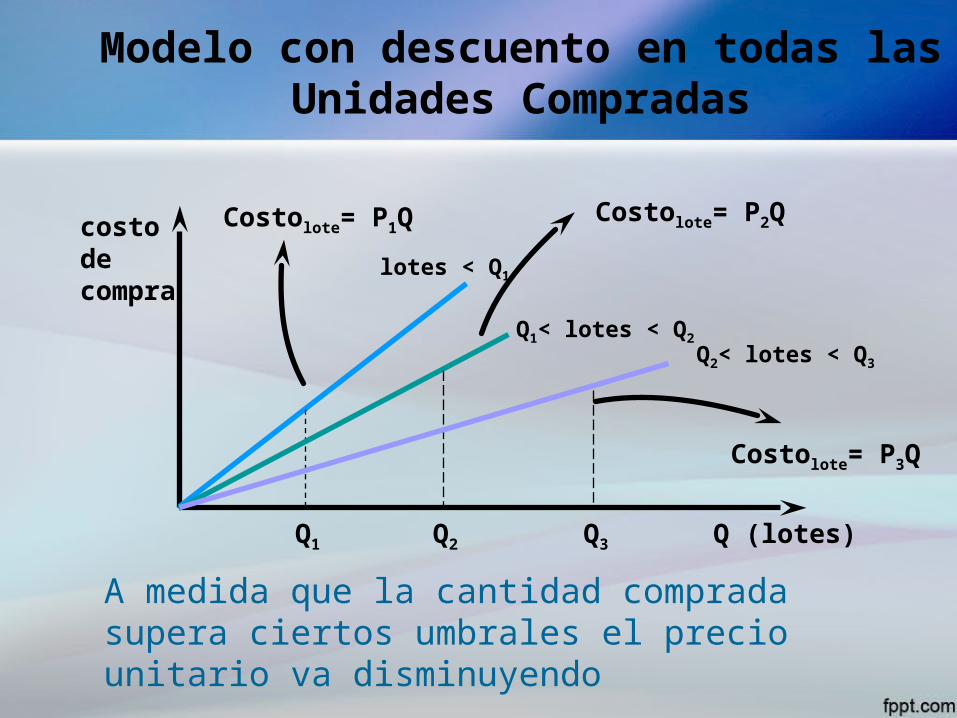

Modelo con descuento en todas las Unidades Compradas

Q (lotes)

costodecompra

lotes < Q1

Costolote= P1Q

Q1

Q1< lotes < Q2

Costolote= P2Q

Q2

Q2< lotes < Q3

Costolote= P3Q

Q3

A medida que la cantidad comprada supera ciertos umbrales el precio unitario va disminuyendo

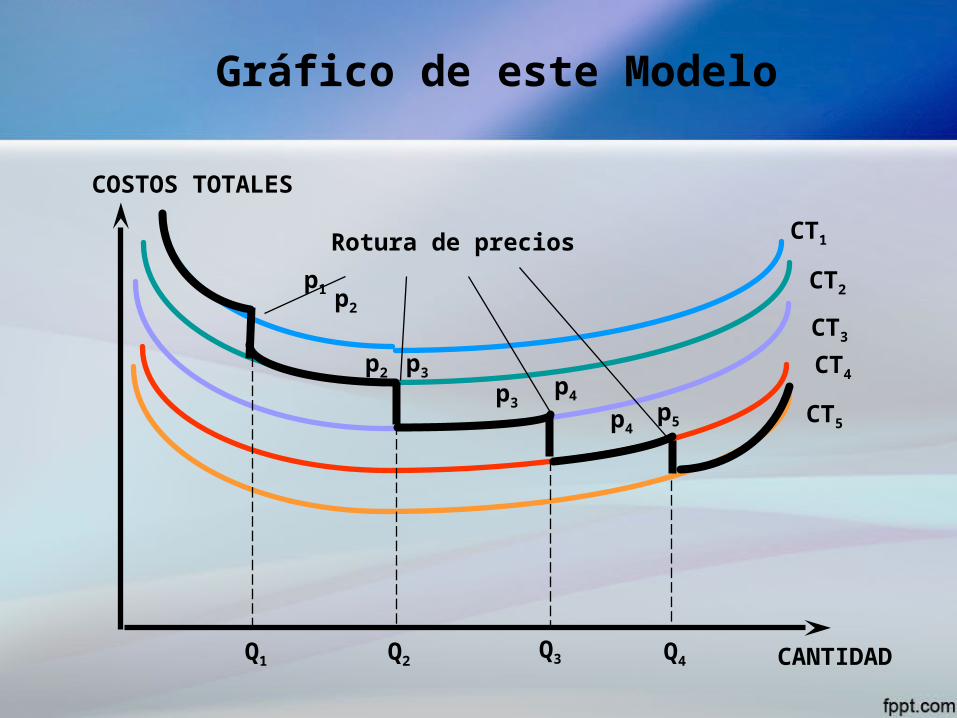

Gráfico de este Modelo

COSTOS TOTALES

CANTIDAD

CT1

CT2

CT3

CT4

CT5

Rotura de precios

p1 p2

p2 p3

p3p4

p4p5

Q1 Q2Q3 Q4

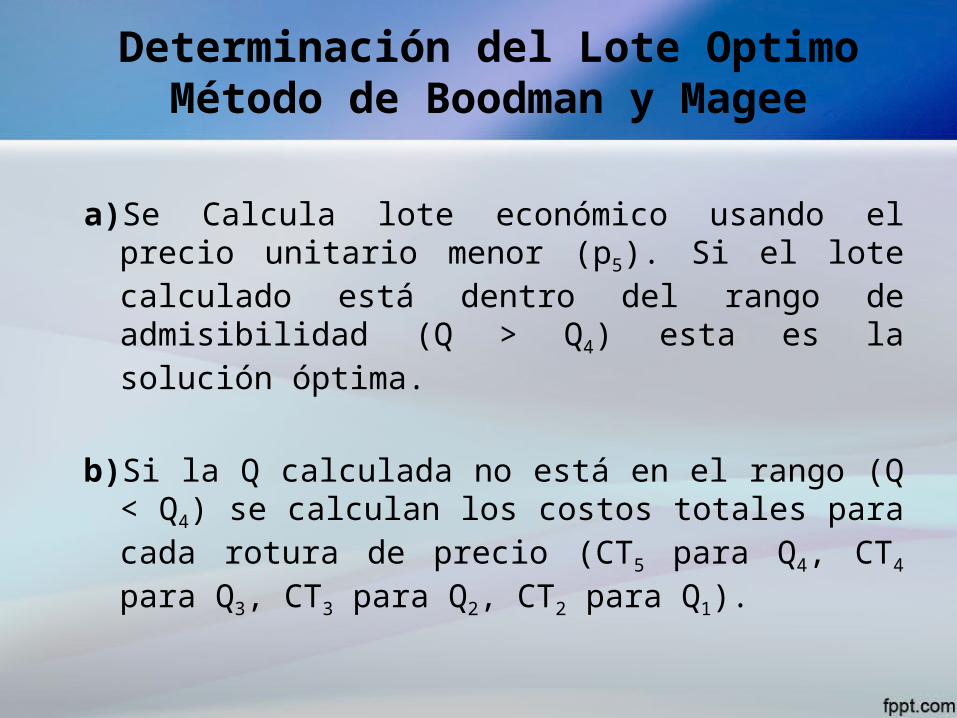

Determinación del Lote OptimoMétodo de Boodman y Magee

a)Se Calcula lote económico usando el precio unitario menor (p5). Si el lote calculado está dentro del rango de admisibilidad (Q > Q4) esta es la solución óptima.

b)Si la Q calculada no está en el rango (Q < Q4) se calculan los costos totales para cada rotura de precio (CT5 para Q4, CT4 para Q3, CT3 para Q2, CT2 para Q1).

Determinación del Lote Optimo

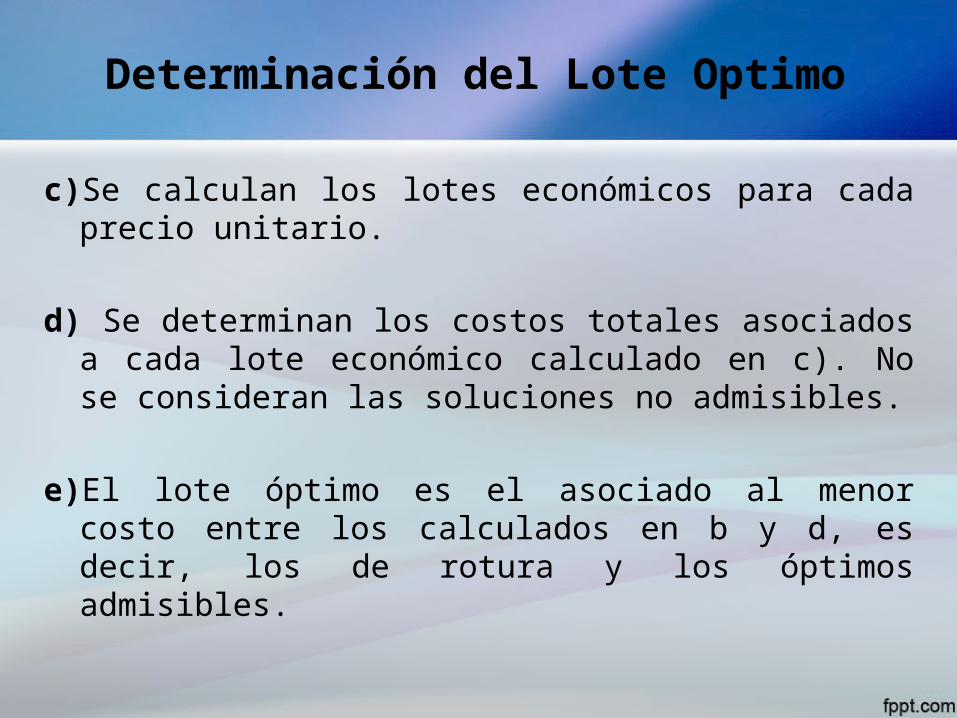

c)Se calculan los lotes económicos para cada precio unitario.

d) Se determinan los costos totales asociados a cada lote económico calculado en c). No se consideran las soluciones no admisibles.

e)El lote óptimo es el asociado al menor costo entre los calculados en b y d, es decir, los de rotura y los óptimos admisibles.

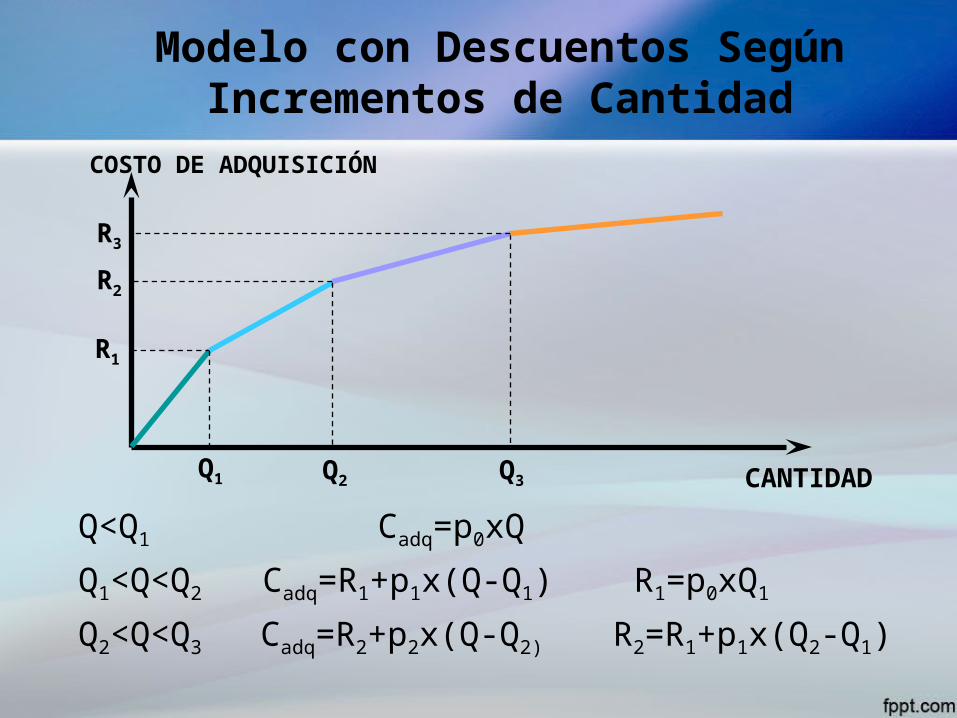

Modelo con Descuentos Según Incrementos de Cantidad

COSTO DE ADQUISICIÓN

CANTIDAD

R1

Q1

R2

Q2

R3

Q3

Q<Q1 Cadq=p0xQ

Q1<Q<Q2 Cadq=R1+p1x(Q-Q1) R1=p0xQ1

Q2<Q<Q3 Cadq=R2+p2x(Q-Q2) R2=R1+p1x(Q2-Q1)

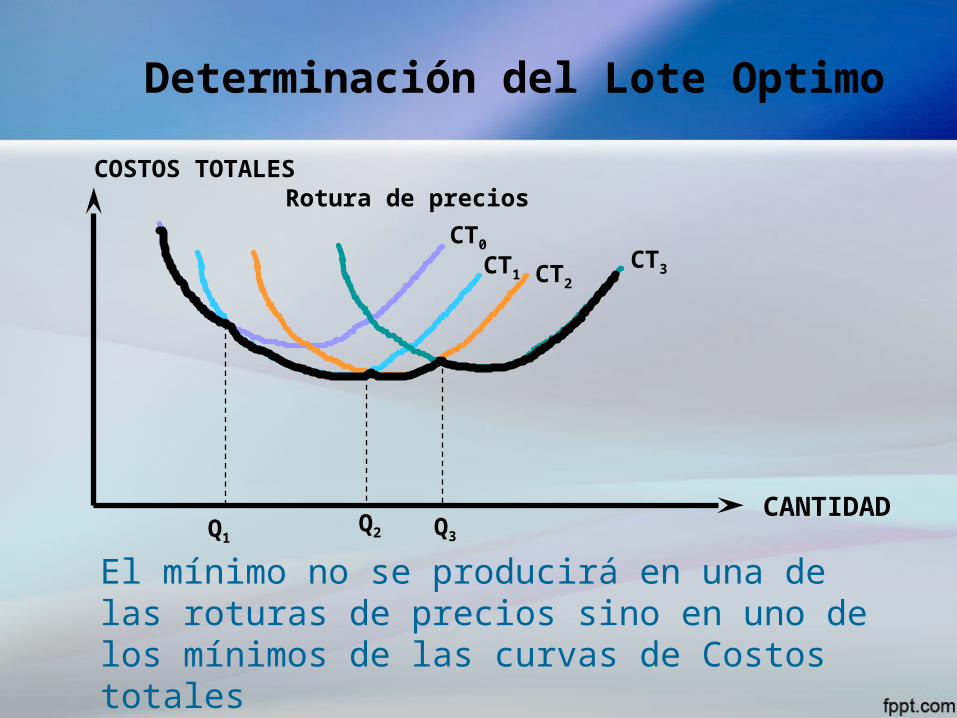

Determinación del Lote Optimo

COSTOS TOTALES

CANTIDAD

CT0

CT1 CT2

CT3

Rotura de precios

Q1Q2 Q3

El mínimo no se producirá en una de las roturas de precios sino en uno de los mínimos de las curvas de Costos totales

Determinación del Lote óptimo

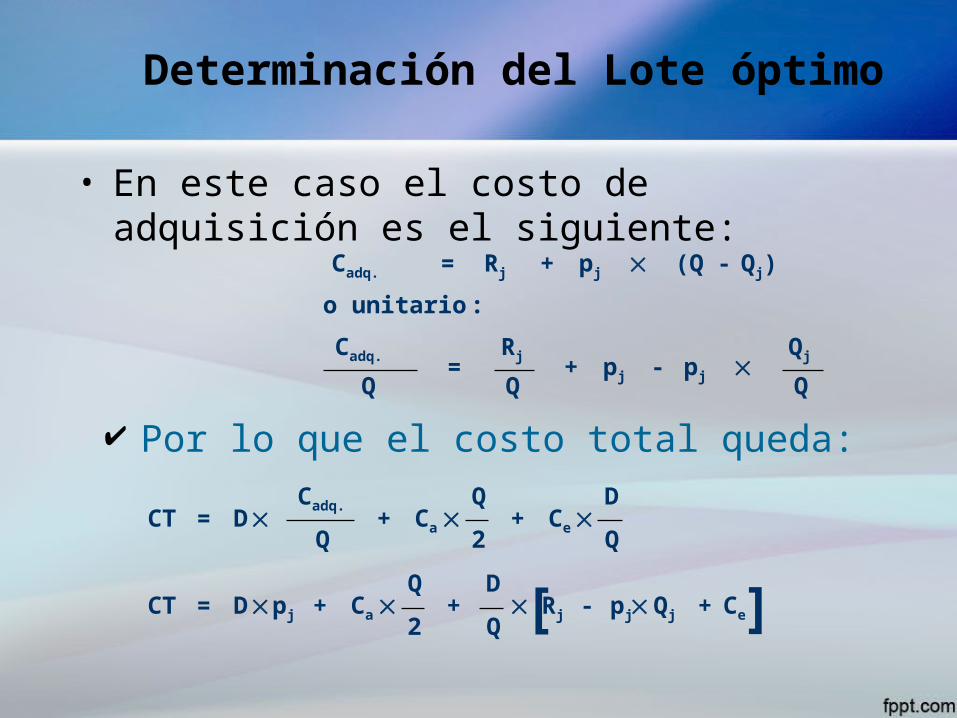

• En este caso el costo de adquisición es el siguiente:

Cadq. = Rj + pj (Q - Qj)

o unitario :

Cadq.

Q =

Rj

Q + pj - pj

Qj

Q

Por lo que el costo total queda:

CT = D Cadq.

Q + Ca

Q

2 + Ce

D

Q

[ ]CT = D pj + Ca

Q

2 +

D

QRj - pj Qj + Ce

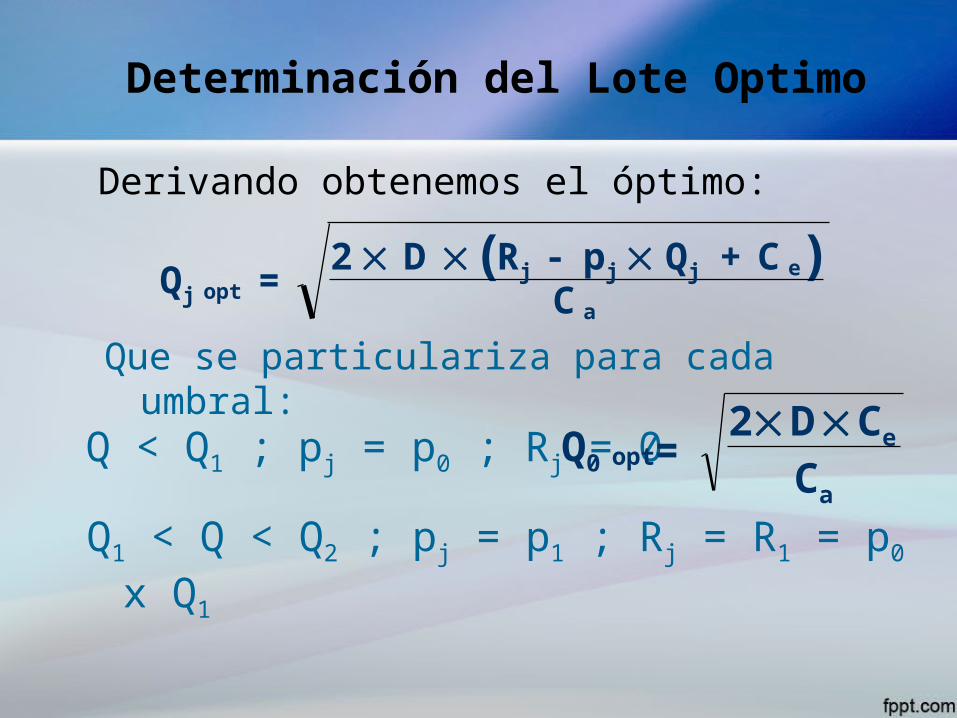

Determinación del Lote Optimo

Derivando obtenemos el óptimo:

( )Qj

2 D Rj pj Qj CCopt

e

a=

- +

Que se particulariza para cada umbral:

Q < Q1 ; pj = p0 ; Rj = 0 Q0 = 2 D Ce

Ca

opt

Q1 < Q < Q2 ; pj = p1 ; Rj = R1 = p0 x Q1

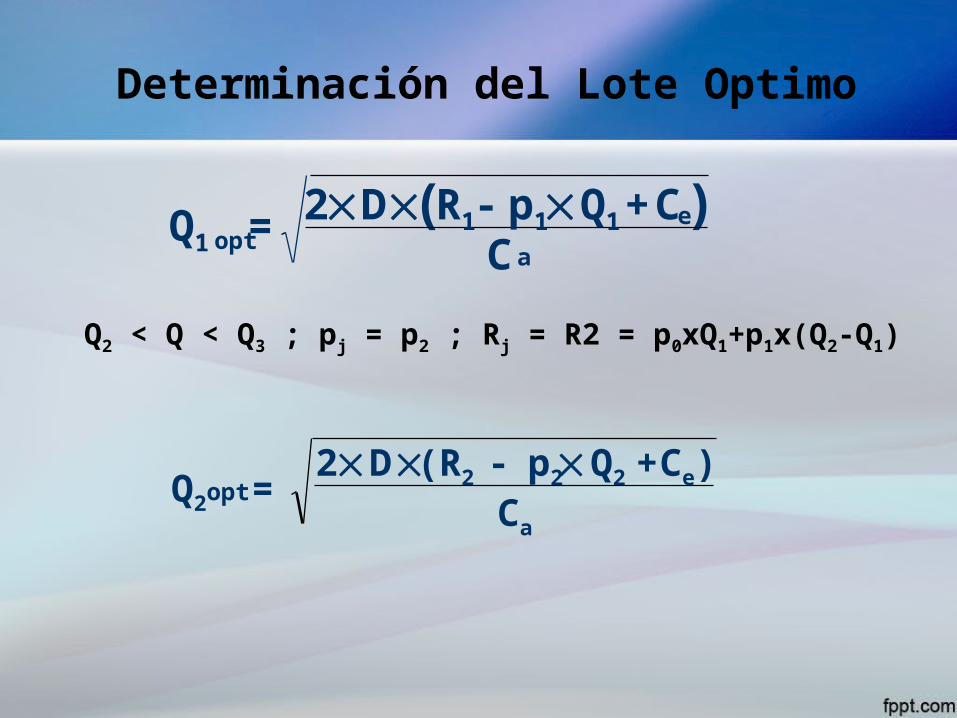

Determinación del Lote Optimo

( )Q12 D R1 p1 Q1 C

Copte

a= - +

Q2 < Q < Q3 ; pj = p2 ; Rj = R2 = p0xQ1+p1x(Q2-Q1)

Q2 = 2 D (R2 - p2 Q2 +Ce)

Ca

opt

Determinación del Lote Optimo

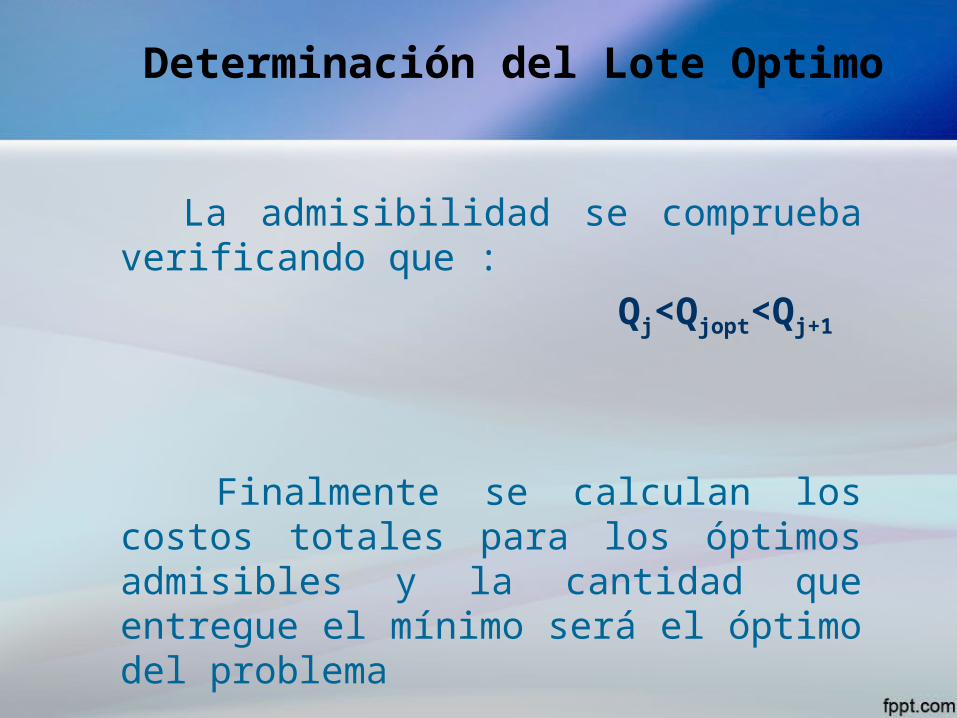

La admisibilidad se comprueba verificando que :

Qj<Qjopt<Qj+1

Finalmente se calculan los costos totales para los óptimos admisibles y la cantidad que entregue el mínimo será el óptimo del problema

5.5 SISTEMAS DE INVENTARIOS QUE TIENEN DEMANDA INCIERTA O PROBABILÍSTICA.

Se supone que se conoce la distribución de probabilidad para la demanda, pero que esa demanda es impredecible en un día o mes dado. Con frecuencia, este es el caso. Cuando se trata de ventas en una tienda , ventas industriales y la mayoría de los servicios. La incertidumbre al predecir la demanda significa que siempre existe la posibilidad de que haya faltantes, es decir, de quedar sin artículos en almacén. El riesgo puede reducirse teniendo un inventario grande, pero nunca puede eliminarse. La tarea de administrar los inventarios es balancear el riesgo de faltantes y el costo de la existencia adicional.En la mayoría de los sistemas de inventarios, el costo de quedar sin artículos en almacén no se conoce con exactitud. En estos casos, la administración debe tomar una decisión subjetiva en cuanto al riesgo que se correrá. En los casos en que el costo por faltantes puede determinarse, es posible obtener las políticas óptimas deinventario.

Factores que deben considerarse al administrar cualquier sistema de inventarios:

Riesgo de faltantesCostosRegistrosAlmacenamiento físicoDemandaNúmero de artículos que se van a manejar.

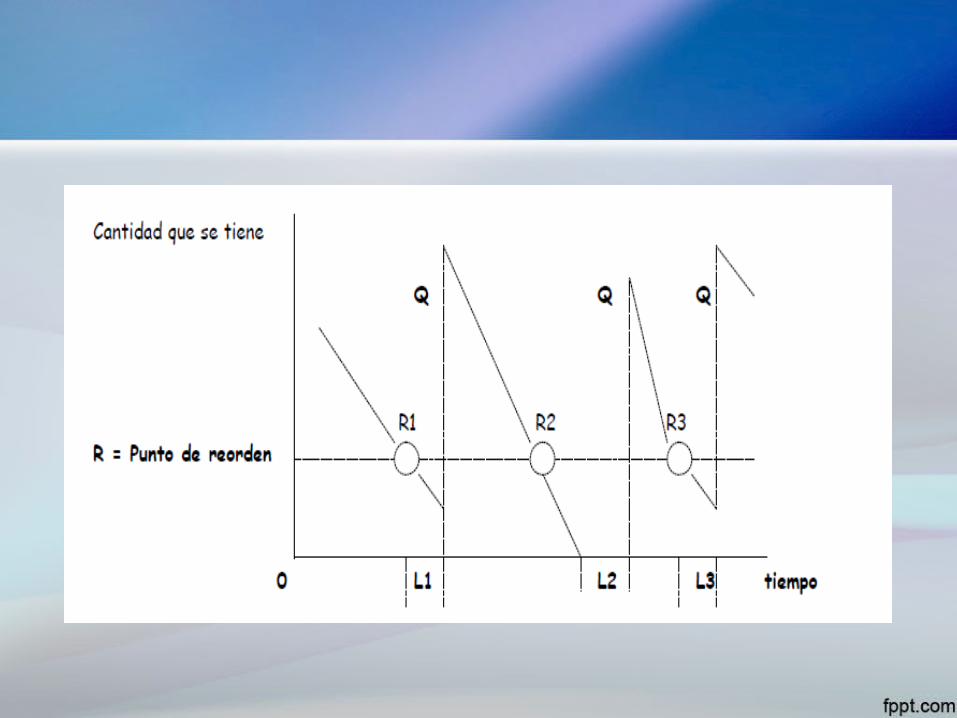

La operación de un modelo de cantidad fija de reorden se muestra en la siguiente figura:

MODELOS DE CANTIDAD FIJA DE REORDEN

SISTEMA GENERAL DE CANTIDAD FIJA DE REORDEN

Se permite que la demanda y el tiempo de entrega varíen aleatoriamente y se supone que el abastecimiento es global ( todo junto ). Cuando el inventario se decrece hasta el punto de reorden(R) se coloca un pedido por una cantidad fija (Q ) como el tiempo de entrega y la demanda varían, la cantidad que se tiene en el momento en que se recibe la orden también varía, pueden ocurrir faltantes como se muestra en el período L2, si se aumenta el período de reorden se reduce la posibilidad de faltantes pero el costo de mantenimiento aumenta.

El reto es encontrar el mejor intercambio entre el riesgo de faltantes y el aumento en el costo de mantenimiento. Lograr esto depende de que se conozcan o no los costos de faltantes.