türkei markt für architekturdienstleistungen · 4 türkei - markt für...

TRANSCRIPT

Wir

tsch

aft

Obj

ekt:

Türk

Tel

ekom

Are

na, ’

asp’

Arc

hite

kten

Stu

ttga

rt

Germany Trade and InvestGesellschaft für Außenwirtschaftund Standortmarketing mbH

Villemombler Straße 7653123 Bonn

T. +49 (0)228 24993-0F. +49 (0)228 [email protected]

TürkeiMarkt für Architekturdienstleistungen

Über uns

Germany Trade & Invest ist die Gesellschaft zur Außenwirt-schaftsförderung der Bundesrepublik Deutschland. Sie un-terstützt deutsche Unternehmen, die ausländische Märkte erschließen wollen, mit Außenwirtschaftsinformationen.

Germany Trade & Invest wird gefördert vom Bundesministe-rium für Wirtschaft und Technologie und vom Beauftragten der Bundesregierung für die Neuen Bundesländer aufgrund eines Beschlusses des Deutschen Bundestages.

www.gtai.de

Germany Trade & Invest www.gtai.de 1

Germany Trade & Invest www.gtai.de 3

Vorwort 5

1 Entwicklung der Bauwirtschaft und der Architekturleistungen

6

1.1 Allgemeine Konjunktur der Bauindustrie 6

1.2 Wohnungsbau 9

1.3 Büroraum 11

1.4 Hotelbau 12

1.5 Einkaufszentren 15

1.6 Industriebau 16

1.7 Infrastrukturbau 16

1.8 Architekturleistungen 18

2 Chancen für deutsche Architekten 20

2.1 Umfeld und Rahmenbedingungen 20

2.2 Lange Tradition 20

2.3 Arbeitsfeld Berater und Projektmanager 20

2.4 Grünes Bauen 21

2.5 Erdbebensicherheit 21

2.6 Revitalisierung und Stadtplanung 22

3 Rechtliche Voraussetzungen für den Marktzugang 23

3.1 Berufslizenz 23

3.2 Anerkennung ausländischer Abschlüsse 23

4 Ausschreibungspraxis 24

4.1 Grundsätzliches zur Auftragsvergabe 24

4.2 Öffentliche Auftragsvergabe 24

4.3 Architekturwettbewerbe 24

4.4 Projektausschreibungen 24

4.5 Aufträge durch Private 25

Inhalt

4 Türkei - Markt für Architekturdienstleistungen

Inhalt

5 Tipps für die Markterschließung 26

5.1 Persönlicher Kontakt 26

5.2 Präsenz vor Ort und Netzwerkbildung 26

5.3 Vertrag ist Verhandlungsbasis 26

5.4 Die richtige Position 27

5.5 Hierarchien und Verwandtschaft 27

5.6 Faktor Zeit 27

6 Charakteristika des Planungs- und Bauablaufs 28

6.1 Leistungsphasen 28

6.2 Haftungskategorien 29

6.3 Vergütung 30

6.4 Bauausführung 30

7 Besonderheiten des Baurechts 34

7.1 Grundlagen des türkischen Rechts 34

7.2 Gesetzliche Bestimmungen 34

7.3 Besondere Regelungen 34

8 Messen, Internetplattformen, Fachzeitschriften 35

9 Kontaktanschriften 36

9.1 Regierungsinstitutionen 36

9.2 Verbände 36

9.3 Universitäten 36

9.4 Immobilienfachanwälte 36

9.5 Deutsche Kontaktstellen in der Türkei 36

9.6 Deutsche Architekten in der Türkei 37

9.7 Internetseiten ausgewählter türkischer Architekten 37

Germany Trade & Invest www.gtai.de 5

Vorwort

Die vorliegende Broschüre ist ein Beitrag von Germany Trade & Invest zum Netzwerk Architekturexport NAX der Bundesarchitektenkammer, mit dem der grenzüberschreitende Austausch von Architektur- und Stadtplanungs-dienstleistungen gefördert werden soll und fortlaufend ausgebaut wird.

Die Ziele und Arbeitsweisen des NAX sind:

Die NAX Online-Datenbank vermittelt direkte Kontakte zwischen Architekten, Stadtplanern, Ingenieuren und Investoren aus dem In- und Ausland.

Die NAX Informationsdienste versorgen Architekten, Stadtplaner und Investoren mitden aktuellsten Ausschreibungen und relevanten Informationen zum Planen und Bauen im Ausland.

Mit dem NAX Lobbying und Marketing werden ausländische Investoren von der hohen Planungsqualität in Deutschland überzeugt. Außerdem wird dadurch für den grenzüberschreitenden Architekturaustausch geworben.

Weitere Informationen zum NAX erhalten Sie unter www.architekturexport.de. In der Türkei führt eine stark zunehmende Bautätigkeit in allen Bereichen zu einem deutlich steigenden Bedarf an Architekturleistungen.

In dieser Broschüre von Germany Trade & Invest mit Unterstützung der Bundesarchitektenkammer sind die wichtigsten Informationen zum türkischen Markt für Architekturleistungen zusammengestellt. Chancen und Möglichkeiten für deutsche Planungs- und Architekturbüros werden ebenso aufgezeigt wie die Risiken und Probleme. Neben einer Darstellung der rechtlichen Rahmenbedingungen beinhaltet die Publikation Praxistipps aus dem Erfahrungsschatz deutscher Architekten, die bereits vor Ort tätig sind.

Inhalt Vorwort

6 Türkei - Markt für Architekturdienstleistungen

wächse. Außeneinflüsse dürften sich nicht sehr stark auswirken, da vor allem die Binnennachfrage nach Bauleistungen hoch bleibt, so YEM-Direktor Baris Onay.

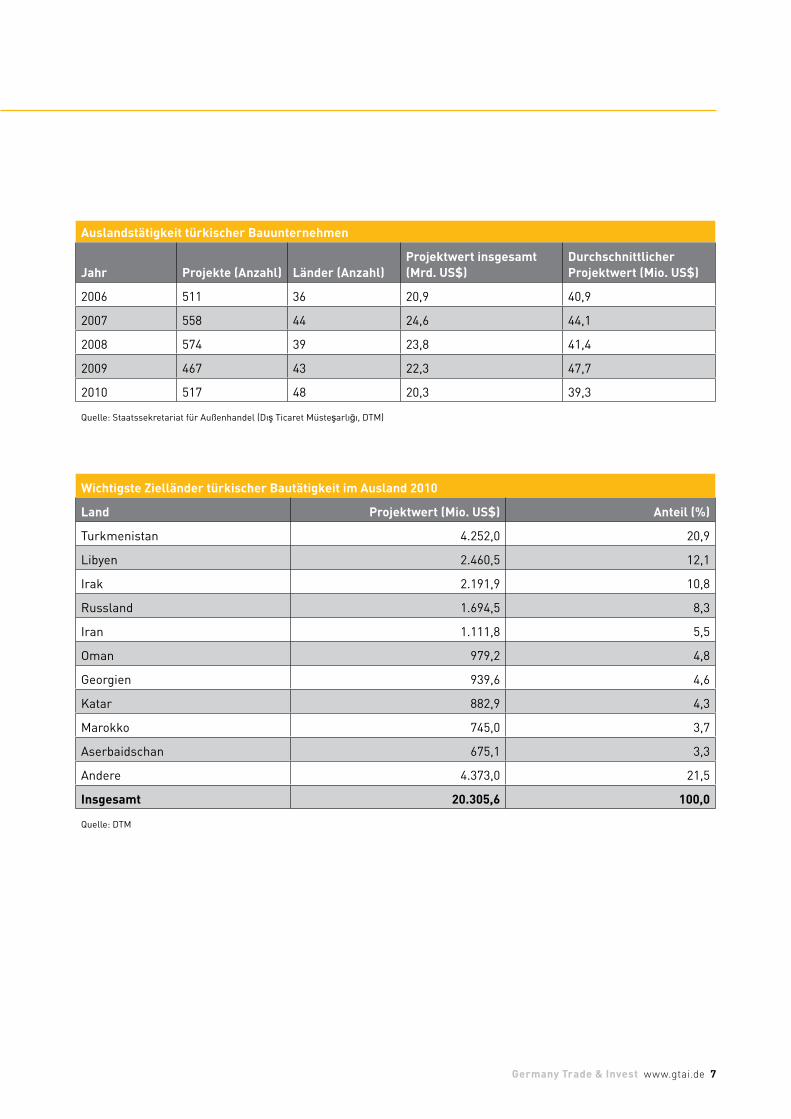

Große Erfolge können türkische Bauunternehmen im Ausland ver-buchen. Der Umfang der inter- nationalen Aufträge hat 2010 mit 517 Projekten in 48 Ländern ein Geschäftsvolumen von 20,3 Mrd. US$ erreicht, wie die Vereinigung Türkischer Bauunternehmen (Türkiye Müteahhitler Birligi, TMB) mitteilt. Nach der 2011 von der Zeit-schrift „Engineering News Record“ (www.enr.com) veröffentlichten Liste der größten international tätigen Bauunternehmen befanden sich unter insgesamt 225 Firmen 31 türkische (2007: 23), zwei weniger als im Vorjahr. Damit stand die Türkei gemessen an der Firmenzahl nach der VR China (50) auf dem zweiten Platz. Unter den umsatzstärksten Unternehmen der Liste tauchen türkische Bau-firmen jedoch noch nicht auf. Den höchsten Rang belegt Polimeks auf Platz 59 vor Rönesans auf Platz 69, Gama auf Platz 75 und Enka an 88. Stelle.

sechs Monaten des Jahres 2011 real um 13,9% gegenüber dem Ver-gleichszeitraum des Vorjahres und damit schneller als das BIP der Gesamtwirtschaft (+10,2%). Insge-samt trug der Bausektor mit 28,1 Mrd. TL (circa 11,2 Mrd. Euro) 4,6% zur gesamten Wirtschaftsleistung der Türkei bei (2010: 4,1%). Dabei war die Expansion im Privatsektor mit einem Plus von 16,5% deutlich stärker als bei Bauvorhaben der öffentlichen Hand mit 7,5%.

Die vom türkischen Statistikamt veröffentlichten Indices für den Bausektor zeigen, dass das Volumen der Bauleistungen in etwa wieder den Stand von 2007 erreicht hat, die zwischenzeitliche konjunk-turelle Delle also überwunden ist. Geringer als im Spitzenjahr 2008 liegen dagegen noch die ebenfalls in einem Index erfassten Umsätze, wobei insbesondere der Gebäude-bau bisher zurückbleibt, während die Umsätze im Infrastruktur- bereich neue Höchststände mar- kieren. Das Bauwirtschafts- institut Yapi Endüstri Merkezi (YEM) erwartet für das Gesamtjahr 2011 trotz einer leichten Verlangsamung des Wachstums zweistellige Zu-

1 Entwicklung der Bauwirtschaft und der Architekturleistungen

1.1 Allgemeine Konjunktur der BauindustrieDer EU-Beitrittskandidat Türkei ist sowohl von der Fläche her als auch bezüglich seiner Einwohnerzahl das Schwergewicht im Südosten Euro-pas. Die Wirtschaftsleistung hat in den letzten zehn Jahren deutlich zugenommen. Über 70 Millionen überwiegend junge und konsum-freudige Menschen machen das Land als Markt attraktiv. Wachsende Nachfrage nach Wohnraum, großer Erneuerungsbedarf, stetige Inves-titionen in Industrie und Dienstleis-tungen sowie ein massiver Ausbau der Infrastruktur werden auch in den kommenden Jahren positi-ve Impulse für die Bauwirtschaft geben.

Nach einer Wachstumspause wäh-rend der Finanzkrise 2008/09 trägt die türkische Bauwirtschaft seit 2010 wieder überdurchschnittlich zur türkischen Wachstumsdynamik bei. Das sektorale Bruttoinlands-produkt (BIP) stieg in den ersten

Entwicklung der Bauindustrie in der türkischen Wirtschaft

Indikator/Jahr 2006 2007 2008 2009 2010

BIP-Wachstum (real, in %) 6,9 4,6 0,7 -4,8 9,0

Wachstum der Bauwirtschaft (%) 18,5 5,7 -8,1 -16,3 17,1

Anteil Bauwirtschaft am BIP (%) 4,7 4,9 4,7 3,8 4,1

Wert der Bauinvestitionen (Mrd. Euro) 40,1 48,3 47,5 34,4 46,0

Quelle: Türkisches Statistikamt (TÜIK)

Entwicklung der Bauwirtschaft und der Architekturleistungen

Germany Trade & Invest www.gtai.de 7

Auslandstätigkeit türkischer Bauunternehmen

Jahr Projekte (Anzahl) Länder (Anzahl)Projektwert insgesamt (Mrd. US$)

Durchschnittlicher Projektwert (Mio. US$)

2006 511 36 20,9 40,9

2007 558 44 24,6 44,1

2008 574 39 23,8 41,4

2009 467 43 22,3 47,7

2010 517 48 20,3 39,3

Quelle: Staatssekretariat für Außenhandel (Dış Ticaret Müsteşarlığı, DTM)

Wichtigste Zielländer türkischer Bautätigkeit im Ausland 2010

Land Projektwert (Mio. US$) Anteil (%)

Turkmenistan 4.252,0 20,9

Libyen 2.460,5 12,1

Irak 2.191,9 10,8

Russland 1.694,5 8,3

Iran 1.111,8 5,5

Oman 979,2 4,8

Georgien 939,6 4,6

Katar 882,9 4,3

Marokko 745,0 3,7

Aserbaidschan 675,1 3,3

Andere 4.373,0 21,5

Insgesamt 20.305,6 100,0

Quelle: DTM

Entwicklung der Bauwirtschaft und der Architekturleistungen

8 Türkei - Markt für Architekturdienstleistungen

Auslandsprojekte türkischer Bauunternehmen 2010

Sektor Projekttyp Projektwert (Mio. US$) Anteil (%)

Hochbau 12.304 60,6

Wohnungsbau 2.527 12,4

Sportanlagen 2.195 10,8

Tourismus 1.308 6,4

Schulen 1.117 5,5

Einkaufszentren 1.107 5,5

Flughäfen 1.041 5,1

Verwaltungsgebäude 965 4,8

Krankenhäuser 885 4,4

Militärische Anlagen 671 3,3

Soziale und kulturelle Gebäude 488 2,4

Industriebau 2.331 11,5

Energieanlagen 1.435 7,1

Fabriken 831 4,1

Lagerhallen 65 0,3

Tiefbau 4.400 21,7

Straßen/Tunnel/Brücken 2.556 12,6

Trinkwasserversorgung 401 2,0

Abwasserentsorgung 323 1,6

Staudämme 97 0,5

Bewässerungsanlagen 47 0,2

Häfen 32 0,2

Andere Infrastruktur 945 4,7

Sonstige 1.271 6,3

Insgesamt 20.306 100,0

Quelle: DTM

Entwicklung der Bauwirtschaft und der Architekturleistungen

Germany Trade & Invest www.gtai.de 9

überwiegend mit Mehrfamilien- häusern, entstanden. In besseren Lagen schließen sich in einigen Fällen Einfamilienhäuser an, die aber dem oberen Marktsegment vorbehalten bleiben.

b) Neben die Altbausubstanz der Innenstädte und der industriellen Vororte sind seit den 1950er Jahren großflächig ohne Baugenehmigung entstandene Spontansiedlungen ge-treten, sogenannte „Gecekondu“

(„über Nacht gebaut“). Diese be-standen zunächst aus einfachen eingeschossigen Häusern, meist mit einem kleinen Garten oder Hof. In mehreren Schüben wurden solche Siedlungen nachträglich legalisiert und haben sich in der Regel zu regulären Stadt- vierteln mit entsprechender Infrastruktur konsolidiert. Mit den Jahren wurden die Häuser oft ver-

Land-Stadt-Wanderung im Vergleich zu früheren Phasen abgenommen, der Zuzug in die Großstädte des Landes verstärkt das Bevölkerungs-wachstum dort aber auch weiterhin. Der Anteil der urbanen Bevölkerung ist in der Türkei von 44% 1980, 59% in 1990 und 65% im Jahr 2000 bis 2010 auf 76% gestiegen.

Die über die vergangenen Jahr-zehnte gewachsene Struktur in den türkischen Städten weist eine un-

gefähre Dreiteilung der Siedlungs- typen auf:

a) Innenstädte und ältere Vororte weisen eine oft nur noch teilweise vorhandene gewachsene Altbau-substanz auf, überwiegend aus dem 19. und frühen 20. Jahrhundert. Daran anschließend sind im Verlauf des 20. Jh. durch private Bauträger weitere Geschäfts- und Wohnviertel,

Der türkische Arbeitgeberverband der Bauindustrie INTES schätzt, dass insgesamt mehr als 200.000 Firmen im Baugewerbe tätig sind. Die bedeutendsten Unternehmen der Bauwirtschaft sind unter dem Dach des Verbandes TMB organi-siert. Sie treten häufig als General-unternehmer auf und bieten von der Entwicklung der Flächen über die Bauleistungen bis zur Vermarktung der Immobilie viele Leistungen aus einer Hand.

Bedeutendste türkische Bauunternehmen 2010

Firma Umsatz (Mio. TL) Internetadresse

1 Enka Insaat 7.064,9 www.enka.com.tr

2 Polimeks Insaat 2.380,7 www.polimeksinsaat.com.tr

3 Agaoglu Insaat 1.530,3 www.agaoglu.com.tr

4 Tekfen Insaat 1.130,9 www.tekfen.com.tr

5 Yüksel Insaat 1.107,4 www.yuksel.net

6 İctas Insaat 1.050,8 www.ictas.com.tr

7 TAV Tepe Akfen 1.023,2 www.akfen.com.tr

8 STFA Deniz Insaat 776,6 www.stfa.com

9 Dogus Insaat 735,8 www.dogusinsaat.com.tr

10 Mesa Mesken Sanayi 614,8 www.mesa.com.tr

Durchschnittlicher Wechselkurs 2010: 1 Euro = 1,99 TL

Quelle: Wirtschaftsmagazin Capital 08/2011

1.2 WohnungsbauDie Nachfrage nach Wohnungen in der Türkei steigt stetig. Wichtige Antriebskräfte dieser Entwicklung sind die wirtschaftliche Entwick-lung, das Bevölkerungswachstum und die abnehmende durchschnittli-che Haushaltsgröße. Hinzu kommen höher werdende Ansprüche an die Ausstattung und an die Erdbeben-sicherheit der Häuser. Zwar hat die

Entwicklung der Bauwirtschaft und der Architekturleistungen

10 Türkei - Markt für Architekturdienstleistungen

Haushalttypen nach Wohnform (in Mio.)

Wohnform 2005 2010

Haushalte insgesamt 17,55 15,07

Eigentum 12,29 10,29

Miete 3,94 3,60

Untermiete 0,18 0,31

Andere 1,14 0,86

Quelle: TÜIK

Das in den letzten Jahren stark gesunkene Zinsniveau hat die Fi-nanzierung von Wohnungen er-leichtert. Der Umfang der Darlehen für den Wohnungsbau oder -kauf hatte im Juli 2011 ein Volumen von insgesamt 72,5 Mrd. TL (circa 29 Mrd. Euro), 34,2% mehr als ein Jahr zuvor. Die Zahl der Eigentums-übertragungen hat sich 2010 etwas verlangsamt. Über das gesamte Jahr wurden 357.000 Wohneinheiten verkauft, im Krisenjahr 2009 hatten 532.000 Wohnungen und Häuser den Besitzer gewechselt. Für 2011 rechnet der Immobilienverband GYODER mit rund 395.000 Eigen-tumsübertragungen.

Wachstum und Strukturwandel füh-ren in den türkischen Großstädten zu großer Dynamik bei der Erschlie-ßung neuer Gebiete für den Woh-nungsbau. Einerseits dehnen sich die Städte meist entlang wichtiger Verkehrsachsen oder in das grünere Umland aus wie im Istanbuler Wes-ten in den Bezirken Beylikdüzü und Esenyurt oder in Ankara entlang der Achse des Eskişehir Yolu. Anderer-seits werden durch die Verlagerung von Industriebetrieben aus den inneren Stadtbezirken in Industrie-gebiete am Stadtrand immer wieder interessante Grundstücke zur Be-bauung frei. Istanbuler Viertel wie

der aus den Golfstaaten bekann-ten Art mit künstlich geschaffenen Landschaften oder einem Stilmotto Kunden zu gewinnen. Beispiel ist das von einem Unternehmen aus den Vereinigten Arabischen Emira-ten umgesetzte Projekt „Toskana Valley“ in Istanbul.

Die meisten Wohnungen in der Türkei sind der größeren durch-schnittlichen Familiengröße ent-sprechend relativ groß. Oft ist die Einteilung aber recht einseitig auf das geräumige Wohnzimmer aus- gerichtet. Die weiteren Räume sind dagegen in vielen Fällen ziemlich klein. Auf die wachsende Zahl von Ein- und Zwei-Personen-Haushalten reagieren die Verkäufer von Neubauprojekten mittlerwei-le mit einem erweiterten Angebot von Appartments mit ein oder zwei Zimmern. Eine Besonderheit ist bei der Größe zu beachten: Die Fläche von Wohnungen wird in der Türkei in Brutto-Quadratmetern angegeben. Sie schließt Wände, Treppen, Balko-ne usw. mit ein. Um die Nettofläche zu erhalten, müssen je nach Grund-riss circa 15% bis 20% abgezogen werden.

Wohnungsgrößen (in 1.000 Woh-nungen)

Fläche 2006

Bis 50 qm 499,9

51 bis 70 qm 1.796,8

71 bis 90 qm 5.641,9

91 bis 110 qm 4.917,6

111 bis 140 qm 3.648,6

Über 140 qm 1.184,7

Insgesamt 17.689,6

Durchschnitt (qm) 95

Quelle: TÜIK

größert und aufgestockt, zum Teil neu errichtet.

c) Planmäßige Neubauaktivitäten konzentrieren sich seit den 1970er Jahren auf geschlossene Wohnsied-lungen, sogenannte Site (von frz. Cité). Diese Komplexe können aus einigen wenigen oder auch duzen-den Häusern bestehen. Es domi-nieren etwa vier- bis achtstöckige Appartmenthäuser. Daneben gibt es Sites mit Villen und solche, die ver-schiedene Gebäudegrößen anbieten. Seltener sind Reihenhäuser. Häufig sind diese Siedlungen umzäunt und nur über eine bewachte Pforte zu-gänglich. In größeren Einheiten gibt es manchmal auch Einrichtungen wie Geschäfte oder ein Schwimm-bad.

Die Siedlungen werden entweder von privaten Immobilienentwicklern projektiert und dann über den Markt verkauft, von Wohnungsbaugenos-senschaften errichtet oder von der staatlichen Wohnungsbaugesell-schaft TOKI im Rahmen des sozia-len Wohnungsbaus umgesetzt. Der Anteil privater Investoren hat in den vergangenen Jahren stark zuge-nommen und macht heute etwa 80% der vergebenen Baugenehmigungen aus. Genossenschaften haben ei-nen sinkenden Anteil, während der staatliche Wohnungsbau ebenfalls angezogen hat. Lediglich 22% aller in 2010 erteilten Baugenehmigun-gen betrafen Einfamilienhäuser.

Beim Bau neuer Wohnsiedlungen werden zum Teil großflächig Gece-kondu abgerissen und durch Ap-partmentblocks ersetzt, die in jün-gerer Zeit auch 16 bis 20 Geschosse aufweisen können. Ebenfalls noch jüngeren Datums sind Siedlungen, die nach einem bestimmten Thema gestaltet sind und versuchen, nach

Entwicklung der Bauwirtschaft und der Architekturleistungen

Germany Trade & Invest www.gtai.de 11

Im ersten Halbjahr 2011 war der Markt für Büroräume weiterhin durch geringe durchschnittlicheLeerstände gekennzeichnet. In den Toplagen des CBD sank der Anteil leer stehender Büros im zweiten Quartal 2011 gegenüber Ende 2010 von 11,3% auf 9,8%, bei B-Lagen von 9,2% auf 7,2%. Außerhalb des CBD sind die Quoten durchschnitt-lich etwas höher und die Entwick-lung ist zumindest bei den B-Lagen weniger einheitlich.

Landesweit etablieren sich neben Istanbul zunehmend auch ande-re Städte als Wirtschaftsstandorte sowohl für Produktionsbetriebe als auch für Dienstleistungen. Die besten Wachstumsaussichten beim Bedarf nach Büroflächen sieht Deutsche Bank Research in Antalya, Ankara, Kocaeli und Izmir. Das Im-mobilienunternehmen Jones Lang LaSalle erkennt die größte Nach-frage nach Istanbul in den Städten Ankara, Izmir, Bursa, Kocaeli und Antalya. Eine starke Zunahme des Bedarfs nach Büroflächen in den nächsten Jahren prognostiziert JLL außerdem in Konya, Erzurum, Ada-na und Trabzon. In Izmir entsteht zwischen dem Hafen Alsancak und Turan-Karşıkaya ein neuer CBD, da in der Innenstadt um das Viertel Konak kaum noch Flächen verfüg-bar sind.

praktisch keine Bedeutung mehr. In Istanbul hat sich der CBD im Laufe des letzten Jahrhunderts in nörd-licher Richtung erweitert und be-ginnt heute am Taksim-Platz und im Stadtteil Besiktaş, setzt sich über Şişli, Mecidiyeköy und Gayrettepe fort, um in Levent seinen Schwer-punkt zu erreichen. Noch weiter nördlich wächst seit einigen Jahren das Büroviertel Maslak in die Höhe, dessen Attraktivität mit der 2009 bis dorthin verlängerten Metro weiter gewinnt.

Auf der asiatischen Seite ist die wichtigste Konzentration von Büros in Kozyatağı zu finden. Im Viertel Ataşehir sollen in den kommenden Jahren verstärkt Unternehmen des Banken- und Finanzsektors ange-siedelt werden. Ziel ist es, dort ein alternatives Finanzzentrum zum CBD der europäischen Seite zu schaffen. Daneben gewinnen die Viertel Altunizade, Ümraniye und Kavacık an Gewicht, im europä- ischen Teil der Metropole das Gebiet um den Atatürk-Flughafen. Von großer Bedeutung für die Stand-ortwahl ist neben der Verfüg-barkeit und dem Preisniveau die Verkehrserschließung. Die neuen Bezirke liegen in der Nähe zu Stadt-autobahnen und zum Teil in ge-ringerer Entfernung zu einem der beiden internationalen Flughäfen der Stadt.

Ausbau der Büroflächen in Istanbul

Kategorie 2010 2011 2012 2012-15 *)

Bürofläche der Kategorie A in Istanbul (Mio. qm) 1,8 2,1 2,3 2,8

*) in diesem Zeitraum erwarteter Stand

Quelle: TOBB/Deloitte

Zeytinburnu oder Bomonti wandeln sich so von Gewerbe- und Arbeiter-bezirken zu gemischteren Wohnge-bieten, die zunehmenden Zuspruch auch bei wohlhabenderen Bevölke-rungsgruppen finden.

1.3 BüroraumDas Angebot hochwertiger Büroflä-chen hat mit der dynamischen Ent-wicklung der türkischen Wirtschaft in den letzten Jahren nur knapp Schritt halten können. In den zen- tralen Lagen der Großstädte werden daher sehr niedrige Leerstandsquo-ten beobachtet. Begrenzte Flächen-reserven und hohe Mietforderun-gen in den CBD (Central Business District)-Gebieten haben die Attrak-tivität alternativer Standorte erhöht, etwa auf der asiatischen Seite von Istanbul.

Die Leerstände in expandierenden Gebieten sind wegen neu hinzu kommender großer Mietobjekte zeitweise höher als es die tatsächli-che Marktlage widerspiegeln würde. In den CBD-Gebieten konzentrieren sich vor allem Unternehmen des Fi-nanzsektors und unternehmensori-entierter Dienstleistungen. Die Bü-ros von Produktions- und Logistik-unternehmen haben einen stärke-ren Anteil in den neu entstehenden Geschäftsvierteln in weniger zentra-len Bezirken. Generell konzentriert sich immer noch der überwiegende Teil des höherwertigen Büroraums in der Metropole Istanbul.

Die traditionellen Innenstadtgebie-te, seien es die alten Bazarviertel oder die noch in osmanischer Zeit entstandenen damals modernen Geschäftsstraßen haben auf dem heutigen Markt für Büroflächen

12 Türkei - Markt für Architekturdienstleistungen

Mio. Touristen aus dem Ausland. Die Einnahmen aus dem Fremden- verkehrssektor lagen bei insgesamt 20,8 Mrd. US$.

um Adana und Mersin versuchen als Reiseziele ein Stück von diesem Kuchen abzubekommen. Im Jahr 2010 verzeichnete das Kultur- und Tourismusministerium 28,5

1.4 HotelbauDie türkischen Feriengebiete an der Ägäis und an der Südküste weisen stetig wachsende Besucherzahlen auf. Neue Regionen, etwa der Raum

Entwicklung des Tourismus in der Türkei

Jahr 2006 2007 2008 2009 2010

Besucherzahl (Mio.) 23,15 27,21 30,98 32,01 33,03

Ausländer (Mio.) 19,28 23,02 26,43 27,35 28,51

Inländer (Mio.) 3,87 4,20 4,55 4,67 4,52

Einnahmen (Mrd. US$)) 16,85 18,49 21,95 21,25 20,81

Quelle: Türkisches Kultur- und Tourismusministerium

Entwicklung der Übernachtungskapazitäten in der Türkei

Messgröße 1990 2000 2009

Zahl der Übernachtungseinrichtungen 1.260 1.824 2.625

Zahl der Zimmer 83.953 156.367 289.383

Zahl der Betten 173.227 325.168 608.765

Quelle: Türkisches Kultur- und Tourismusministerium

Übernachtungseinrichtungen nach Typ 2009

Typ der Einrichtung Anzahl Zimmer Betten

Hotels 2.131 245.732 509.985

Motels 17 500 1.000

Feriendörfer 81 25.597 57.499

Thermalhotels 22 2.898 6.610

Andere 374 14.656 33.671

Quelle: Türkisches Kultur- und Tourismusministerium

Entwicklung der Bauwirtschaft und der Architekturleistungen

Germany Trade & Invest www.gtai.de 13

Haliç) hat diesen Prozess befördert. Ein weiterer Schwerpunkt ist das Messe- und Kongresszentrum CNR in der Nähe des Flughafens Atatürk.

Die Zahl der Betten in Hotels hat sich in Istanbul während der letzten Jahre ebenfalls jeweils um einige Tausend erhöht und liegt 2011 bei rund 100.000. Dabei investieren immer mehr internationale Hotel-ketten in Standorte in Istanbul. Mit der Fertigstellung im Bau befindlicher Projekte werden 2013 insgesamt 28 globale Anbieter in der türkischen Metropole vertreten sein.

Türkei ein höheres Wachstumspo-tenzial versprechen als der traditio-nelle Strandurlaub.

Die Nachfrage nach Hotels in Istan-bul erhält weiteren Anschub durch die zunehmende Zahl von internati-onalen Kongressen, die in der Bos-porusmetropole abgehalten werden. Nach Informationen der Internati-onal Convention Center Associati-on (ICCA) nahm Istanbul 2010 den siebten Rang unter den Veranstal-tungsorten internationaler Tagun-gen weltweit ein. Der Neubau zweier großer Kongresszentren in den letzten Jahren (Lütfü Kırdar,

Übernachtungseinrichtungen nach Region 2009

Region Anzahl Zimmer Betten

Mittelmeer (TR 6) 771 142.523 303.508

Ägäis (TR 3) 642 67.575 143.977

Istanbul (TR 1) 374 30.262 61.239

Westanatolien (TR 5) 169 11.279 22.831

West Marmara (TR 2) 146 7.983 16.413

Ost Marmara (TR 4) 133 8.469 17.313

Westliches Schwarzes Meer (TR 8) 91 3.339 6.747

Zentralanatolien (TR 7) 82 5.867 12.395

Südostanatolien (TRC) 77 4.531 9.113

Östliches Schwarzes Meer (TR 9) 68 3.356 6.754

Zentralostanatolien (TRB) 38 1.997 4.012

Nordostanatolien (TRA) 34 2.202 4.463

Quelle: Türkisches Kultur- und Tourismusministerium

Auffallend ist in den letzten Jahren ein stagnierendes Einnahmeniveau trotz steigender Besucherzahlen. Verschiedene Betreiber von Resort-Hotels erweitern daher ihre Aktivi-täten in städtische Lagen, um die im Jahresverlauf ungleichmäßigen Einnahmen der Ferienhotels an der Küste auszugleichen. Hinzu kom-men die geringen Gewinnmargen durch das an den Urlaubsorten übliche All-Inclusive-Modell. Stadt-hotels, die während zwölf Monaten voll genutzt werden können, werden als gute Diversifizierung angesehen. Zumal Städte-, Kultur- und Kon- gressreisen mittelfristig in der

14 Türkei - Markt für Architekturdienstleistungen

Bettenkapazität von Hotels in Istanbul

Jahr 2004 2005 2006 2007 2008 2009 2010 2011

Bettenzahl (1.000) 69 74 77 79 84 90 95 100

Quelle: Türkisches Wirtschaftsmagazin Ekonomist, 4.9.11

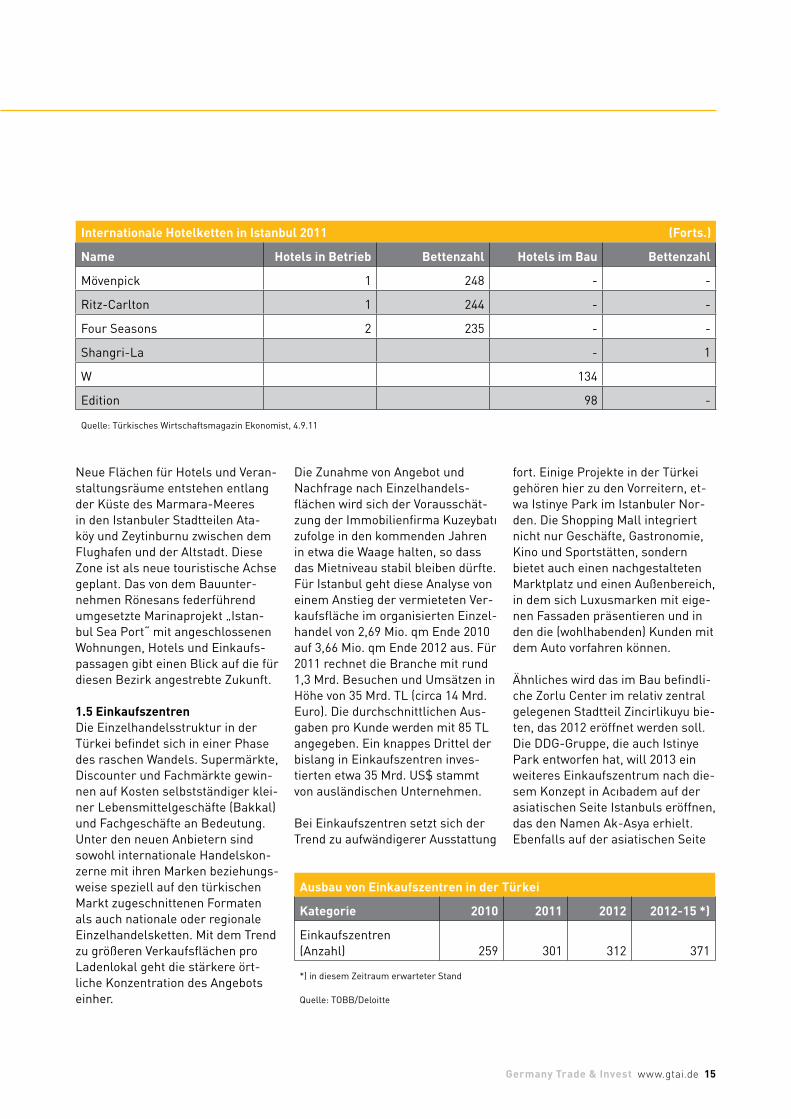

Internationale Hotelketten in Istanbul 2011

Name Hotels in Betrieb Bettenzahl Hotels im Bau Bettenzahl

Hilton Garden Inn - - 3 1.578

Crowne Plaza 3 886 3 690

Radisson Blu 2 446 4 826

Best Western 14 849 - -

Holiday Inn 3 687 1 47

Ramada 2 278 2 414

Doubletree by Hilton 2 414 1 234

Renaissance 1 409 1 220

Sheraton 2 603 - -

Conrad 1 590 - -

Swissotel 1 577 - -

Hilton 1 498 - -

Hyatt 2 470 - -

Marriott 1 238 1 200

Novotel 1 208 1 212

Intercontinental 1 390 - -

Ibis 1 228 1 156

Barceló 2 342 - -

Holiday Inn Express - - 3 318

Kempinski 1 312 - -

Le Méridien - - 1 286

Courtyard by Marriott 1 262 - -

Entwicklung der Bauwirtschaft und der Architekturleistungen

Germany Trade & Invest www.gtai.de 15

fort. Einige Projekte in der Türkei gehören hier zu den Vorreitern, et-wa Istinye Park im Istanbuler Nor-den. Die Shopping Mall integriert nicht nur Geschäfte, Gastronomie, Kino und Sportstätten, sondern bietet auch einen nachgestalteten Marktplatz und einen Außenbereich, in dem sich Luxusmarken mit eige-nen Fassaden präsentieren und in den die (wohlhabenden) Kunden mit dem Auto vorfahren können.

Ähnliches wird das im Bau befindli-che Zorlu Center im relativ zentral gelegenen Stadtteil Zincirlikuyu bie-ten, das 2012 eröffnet werden soll. Die DDG-Gruppe, die auch Istinye Park entworfen hat, will 2013 ein weiteres Einkaufszentrum nach die-sem Konzept in Acıbadem auf der asiatischen Seite Istanbuls eröffnen, das den Namen Ak-Asya erhielt. Ebenfalls auf der asiatischen Seite

Die Zunahme von Angebot und Nachfrage nach Einzelhandels- flächen wird sich der Vorausschät-zung der Immobilienfirma Kuzeybatı zufolge in den kommenden Jahren in etwa die Waage halten, so dass das Mietniveau stabil bleiben dürfte. Für Istanbul geht diese Analyse von einem Anstieg der vermieteten Ver-kaufsfläche im organisierten Einzel-handel von 2,69 Mio. qm Ende 2010 auf 3,66 Mio. qm Ende 2012 aus. Für 2011 rechnet die Branche mit rund 1,3 Mrd. Besuchen und Umsätzen in Höhe von 35 Mrd. TL (circa 14 Mrd. Euro). Die durchschnittlichen Aus-gaben pro Kunde werden mit 85 TL angegeben. Ein knappes Drittel der bislang in Einkaufszentren inves-tierten etwa 35 Mrd. US$ stammt von ausländischen Unternehmen.

Bei Einkaufszentren setzt sich der Trend zu aufwändigerer Ausstattung

Ausbau von Einkaufszentren in der Türkei

Kategorie 2010 2011 2012 2012-15 *)

Einkaufszentren (Anzahl) 259 301 312 371

*) in diesem Zeitraum erwarteter Stand

Quelle: TOBB/Deloitte

Internationale Hotelketten in Istanbul 2011 (Forts.)

Name Hotels in Betrieb Bettenzahl Hotels im Bau Bettenzahl

Mövenpick 1 248 - -

Ritz-Carlton 1 244 - -

Four Seasons 2 235 - -

Shangri-La - 1

W 134

Edition 98 -

Quelle: Türkisches Wirtschaftsmagazin Ekonomist, 4.9.11

Neue Flächen für Hotels und Veran-staltungsräume entstehen entlang der Küste des Marmara-Meeres in den Istanbuler Stadtteilen Ata-köy und Zeytinburnu zwischen dem Flughafen und der Altstadt. Diese Zone ist als neue touristische Achse geplant. Das von dem Bauunter-nehmen Rönesans federführend umgesetzte Marinaprojekt „Istan-bul Sea Port“ mit angeschlossenen Wohnungen, Hotels und Einkaufs-passagen gibt einen Blick auf die für diesen Bezirk angestrebte Zukunft.

1.5 EinkaufszentrenDie Einzelhandelsstruktur in der Türkei befindet sich in einer Phase des raschen Wandels. Supermärkte, Discounter und Fachmärkte gewin-nen auf Kosten selbstständiger klei-ner Lebensmittelgeschäfte (Bakkal) und Fachgeschäfte an Bedeutung. Unter den neuen Anbietern sind sowohl internationale Handelskon-zerne mit ihren Marken beziehungs-weise speziell auf den türkischen Markt zugeschnittenen Formaten als auch nationale oder regionale Einzelhandelsketten. Mit dem Trend zu größeren Verkaufsflächen pro Ladenlokal geht die stärkere ört-liche Konzentration des Angebots einher.

16 Türkei - Markt für Architekturdienstleistungen

bezugsfertige Gebäude für ver- schiedene Nutzungen bereits vor-handen. Daneben können aber auch leere Grundstücke für die Errich-tung eigener Fertigungs- und Lagerhallen erworben werden.

Die Investitionsförderagentur In-vest in Turkey listet zum Zeitpunkt Oktober 2011 insgesamt 148 Or-ganisierte Industriegebiete in 68 Provinzen der Türkei auf. Weitere 115 sind derzeit im Aufbau oder ge-plant. Einige der Zonen weisen eine Branchenspezialisierung auf, in den meisten findet sich aber ein breites Spektrum von Betrieben unter-schiedlicher Bereiche. Betreiber der OSB sind oft die Kommunen oder regionale Industriekammern. Ein Teil der Gebiete, speziell in Städten der Schwarzmeerküste, wirbt mit der kostenlosen Abgabe von Grund-stücken.

1.7 InfrastrukturbauDas Bild der Türkei ändert sich. Nicht nur hat sich in den letzten beiden Jahrzehnten in vielen Bran-chen eine leistungsfähige Indust-rie entwickelt. Hinzu kommt, dass wesentliche Impulse dafür aus der anatolischen Provinz kamen. Mitt- lere Großstädte wie Eskişehir, Konya, Kayseri, Gaziantep oder Samsun haben heute genauso An-teil an der wirtschaftlichen Dynamik wie die Metropole Istanbul. Was für die Verwirklichung einer stärker polyzentrischen Struktur in weiten Teilen noch fehlt, ist eine leistungs-fähige Verkehrsinfrastruktur. Der geplante massive Ausbau des Auto-bahn- und Eisenbahnnetzes könnte im Verein mit modernisierten Häfen und neuen Logistikzentren in den kommenden 15 Jahren diese Lücke schließen und damit die räumliche

Arbeitskräfte. Historisch hat sich ein Großteil der Industrie der Türkei in der Marmara-Region im Nord-westen des Landes konzentriert. Die Provinzen Istanbul, Bursa, Kocaeli, Tekirdağ und Sakarya kom-men zusammen für rund 40% der Wirtschaftsleistung der Türkei auf. Die Verkehrsanbindung, die Nähe zu anderen Unternehmen der Bran-che, das Angebot unternehmens-orientierter Dienstleistungen und das verfügbare Potenzial an quali-fizierten Arbeitskräften machen die Region trotz geringer Flächenreser-ven auch weiterhin interessant für Gewerbebetriebe.

In den letzten Jahren hat sich die Zahl der bedenkenswerten Alterna-tiven für Gewerbestandorte in der Türkei allerdings deutlich erhöht. Die wirtschaftliche Entwicklung insbesondere der mittelgroßen ana-tolischen Städte wie Konya, Kayseri oder Gaziantep hat dort ein Umfeld geschaffen, das eine Ansiedlung in-teressant machen kann. Die örtliche Verwaltung oder lokale Handels-kammern bemühen sich zum Teil intensiv um die weitere Ansiedlung von Betrieben. Eine wichtige Rolle spielen dabei sogenannte Organi-sierte Industriegebiete (Organize Sanayi Bölgesi, OSB).

Insbesondere für kleinere und mit-telständische Unternehmen bietet sich die Niederlassung in einem Organisierten Industriegebiet an. Diese Gewerbezonen stellen die komplette Infrastruktur mit Ener-gie- und Wasserversorgung, Abfall- und Abwasserentsorgung sowie Straßen- und in einigen wenigen Fällen Bahnanschluss in einem ge-schlossenen und gesicherten Areal zur Verfügung. Zum Teil sind

des Bosporus plant Emaar Proper-ties (Vereinigte Arabische Emirate) das „New Istanbul Shopping Cen-ter“ in Libadiye, das mit 130.000 qm Verkaufsfläche das größte in der östlichen Hälfte der türkischen Met-ropole sein soll und 2014 die Pforten öffnen wird.

Landesweit ist die Zahl von Shop-ping Malls in der Türkei nach Anga-ben des Verbandes der Investoren in Einkaufszentren AYD (Alişveriş Merkezi Yatırımcıları Derneği) Mitte 2011 auf 285 gestiegen. Allein im 1. Halbjahr 2011 wurden 17 neue Zentren mit zusammen 585.000 qm Verkaufsfläche eröffnet. Die ins-gesamt zu vermietende Fläche in Einkaufszentren ist damit auf 7,1 Mio. qm gestiegen. Das entspricht 97 qm pro Einwohner. Der Index der Umsätze in diesem Sektor hat sich bis Juli 2011 gegenüber dem Vorjahr um 11% erhöht. Im selben Monat wurden pro Quadratmeter Verkaufsfläche im Durchschnitt 449 TL (circa 180 Euro) umgesetzt. Die Besucherzahl stieg gegenüber dem Vorjahresmonat um 7%.

1.6 IndustriebauDie Gesamtzahl der Unternehmen in der Türkei betrug zum letzten Erhebungszeitpunkt 2009 rund 2,48 Mio. Etwa die Hälfte davon entfiel auf die Bereiche Handel und Gastro-nomie. Die Zahl der Betriebsstätten belief sich auf knapp 2,64 Mio.

Die Standortwahl für Gewerbean-siedlungen wird klassischerweise beeinflusst von der Flächenver-fügbarkeit, der Verkehrsanbindung über die Straße, Eisenbahn, Häfen und Flughäfen, die Nähe zu Absatz- und Beschaffungsmärkten sowie die am Ort zu Verfügung stehenden

Entwicklung der Bauwirtschaft und der Architekturleistungen

Germany Trade & Invest www.gtai.de 17

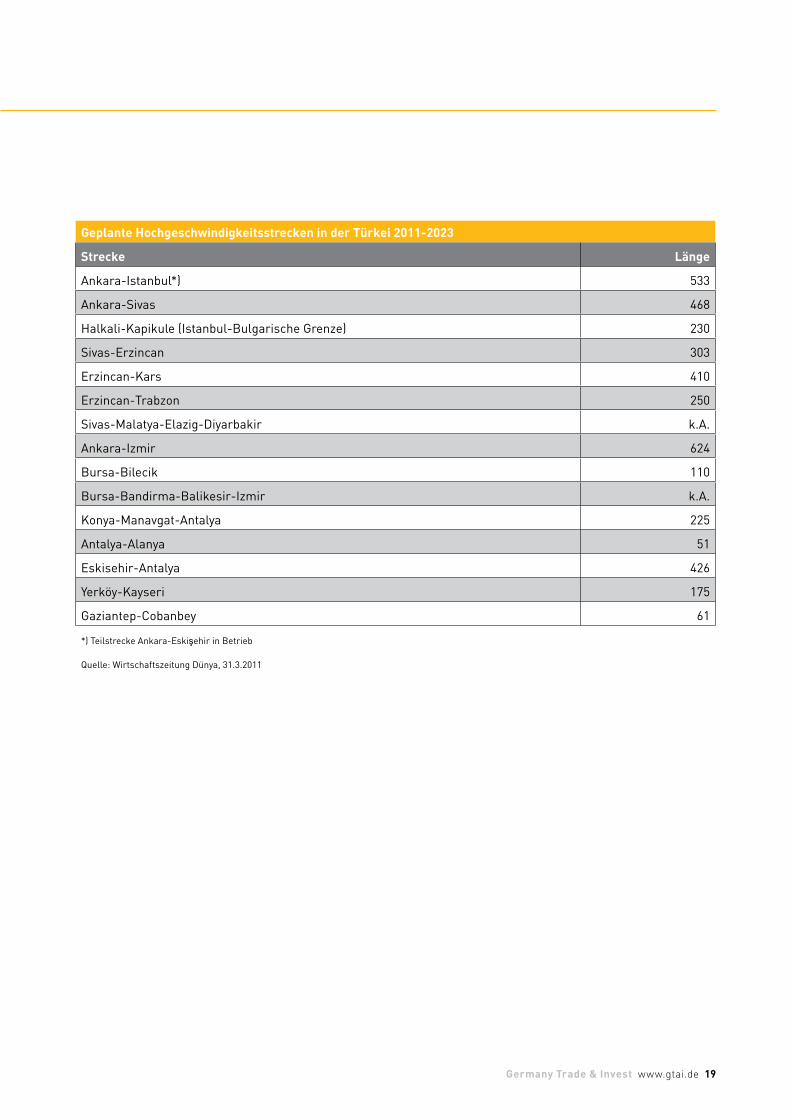

entfällt mit 9.978 km auf den Aufbau eines die größten Städte der Türkei verbindenden Hochgeschwindig-keitsnetzes.

Knotenpunkt des Schnellzugnetzes wird die Hauptstadt Ankara. Dort wird als Ergänzung des bestehen-den Bahnhofs zusätzlich ein neuer Bahnhof für den Hochgeschwindig-keitsverkehr gebaut. Die zwei Bahn-hofsgebäude sollen unterirdisch sowie über eine Fußgängerbrücke miteinander verbunden werden. Es soll ebenfalls eine unterirdische Verbindung mit einem Laufband zur U-Bahn-Station Maltepe geschaffen werden. Die tägliche Fahrgastzahl des neuen Bahnhofs ist mit 50.000

angesetzt, im Jahr sollen 15 Mio. Passagiere das Gebäude nutzen. Die 420 m langen Bahnsteige ermög-lichen den Halt von sechs Hochge-schwindigkeitszügen aus je zwei

Autobahn, 44 km Zubringerstraßen, die 3 km lange Hängebrücke über den Golf von Izmit, insgesamt 30 Viadukte, 4 Tunnel mit einer Ge-samtlänge von 7,4 km, 209 Brücken, 18 Mautstellen, 7 Raststätten und 5 Autobahnmeistereien.

Im März 2011 hat die türkische Eisenbahngesellschaft TCDD ihrer-seits Planungen für den Ausbau des Schienennetzes bis 2023 vorgestellt. Insgesamt sollen 45 Mrd. US$ für die Modernisierung bestehender und den Neubau zahlreicher weiterer Strecken sowie die Be-schaffung neuer Züge und Aus- rüstungen verwendet werden. Ziel ist es, das Streckennetz von der-

zeit rund 11.000 km Länge in den kommenden 12 Jahren um insge-samt 14.975 km zu verlängern und damit mehr als die doppelte Länge zu erreichen. Der größte Teil davon

Struktur des Landes radikal ver-schieben.

Im September 2009 hat das türki-sche Verkehrsministerium seine Pläne vorgestellt, das Autobahnnetz bis 2023 durch insgesamt zwölf neue Autobahnstrecken zu kom-plettieren. Die Gesamtlänge die-ser Fernstraßen beträgt 4.773 km. Damit würde sich das bestehende Netz mehr als verdoppeln. Teil einer der geplanten Routen ist auch eine dritte Brücke über den Bosporus bei Istanbul. Weitere große Brücken-bauwerke sollen die Dardanellen bei Çanakkale und den Golf von Izmit zwischen Gebze und Yalova über-spannen.

Geplante Autobahnstrecken

Strecke Länge (km)

1. Gebze-Izmir 421

2. Nord-Marmara-Autobahn (Adapazari-Kinali) 361

3. Tekirdag-Canakkale-Balikesir 433

4. Aydin-Denizli-Antalya 335

5. Ankara-Eskisehir-Izmir 549

6. Sivrihisar-Bursa (verbindet 1 und 5) 202

7. Ankara-Kirikkale-Delice 120

8. Afyon-Burdur-Antalya 345

9. Ankara-Pozanti 287

10. Sanliurfa-Habur (Grenze Irak) 360

11. Gerede-Amasya-Erzincan-Erzurum-Agri-Gürbulak (Grenze Iran) 1.200

12. Sanliurfa-Diyarbakir 160

Quelle: Türkisches Verkehrsministerium

Für die Verbindung zwischen Istan-bul und Izmir über Gebze und Or-hangazi wurde im September 2010 der Auftrag vergeben. Zum Umfang des Vorhabens gehören 377 km

18 Türkei - Markt für Architekturdienstleistungen

es eine größere Bandbreite. Nicht immer wird das Vorhaben von den Bauunternehmen (Müteahhit) so umgesetzt wie es vom Architek-ten geplant war. In der Praxis ist manchmal eine relativ große Eigenmächtigkeit anzutreffen, die in Abhängigkeit von den Bezie-hungen des ausführenden Unter-nehmens zu den Genehmigungsbe-hörden steht. Da die Müteahhitler oft gleichzeitig Immobilienfirmen sind und damit an der Vermarktung interessiert, werden zum Beispiel Optimierungen der zu verkaufenden Fläche vorgenommen, etwa durch das Hinzufügen von Stockwerken oder Weglassen von Rundungen.

Die Beteiligung von Architekten ist bei Bauvorhaben in der Türkei vorgeschrieben. Zusammen mit dem Bauantrag sind Pläne der Architektur, der Statik und der elektrischen Anlagen einzureichen. Mit den Entwurfsarbeiten ist grund-sätzlich ein Architekt zu beauf-tragen, mit den weiteren Arbeiten Bauingenieure beziehungsweise Elektrotechniker. Viele Bauunter-nehmen beschäftigen hierzu eigene Architekten und Ingenieure.

Große und international erfahrene Bauunternehmen arbeiten in der Regel sehr professionell. Bei kleineren privaten Baufirmen gibt

Einheiten. Als Bauzeit sind zwei- einhalb Jahre angesetzt.

Als erster Abschnitt ging 2009 das Teilstück Ankara-Eskişehir in Betrieb. Bereits 2013 ist die Eröff-nung der gesamten Strecke zwischen Ankara und Istanbul sowie zwischen Ankara und Sıvas vorgesehen. Am 23.8.11 wurde der Betrieb auf der Verbindung von Ankara in die südanatolische Stadt Konya aufgenommen. Die Fahrt-zeit verringert sich von vorher fünf Stunden auf nur noch anderthalb Stunden. Der enorme Unterschied illustriert deutlich, wie sehr der weitere Ausbau der Verkehrs- infrastruktur in der Türkei die geographischen Relationen des Landes verändern wird.

1.8 ArchitekturleistungenNach Angaben der Vereinigung der türkischen Kammern der Ingeni- eure und Architekten (Türk Mühendis ve Mimar Odaları Birliği, TMMOB) arbeiteten im Oktober 2011 rund 39.000 Architekten in der Türkei. Die von der Brancheerzeilten Umsätze werden für 2010 auf etwa 200 Mio. US$ geschätzt. Prognosen gehen davon aus, dass kreative Berufe in der Türkei in den kommenden Jahren ein überdurch-schnittliches Wachstum aufweisen werden. Für Architekturleistungen wird mit einer jährlichen Steigerung der Umsätze von circa 10% gerechnet.

Entwicklung der Bauwirtschaft und der Architekturleistungen

Objekt: Uemraniye Hospital Türkei; Obermeyer Planen + Beraten

Germany Trade & Invest www.gtai.de 19

Geplante Hochgeschwindigkeitsstrecken in der Türkei 2011-2023

Strecke Länge

Ankara-Istanbul*) 533

Ankara-Sivas 468

Halkali-Kapikule (Istanbul-Bulgarische Grenze) 230

Sivas-Erzincan 303

Erzincan-Kars 410

Erzincan-Trabzon 250

Sivas-Malatya-Elazig-Diyarbakir k.A.

Ankara-Izmir 624

Bursa-Bilecik 110

Bursa-Bandirma-Balikesir-Izmir k.A.

Konya-Manavgat-Antalya 225

Antalya-Alanya 51

Eskisehir-Antalya 426

Yerköy-Kayseri 175

Gaziantep-Cobanbey 61

*) Teilstrecke Ankara-Eskişehir in Betrieb

Quelle: Wirtschaftszeitung Dünya, 31.3.2011

20 Türkei - Markt für Architekturdienstleistungen

Zu den bekanntesten Namen unter den deutschsprachigen Architek-ten gehören Clemens Holzmeister, Bruno Taut und Ernst Egli. Darüber hinaus haben zahlreiche weitere den Weg der Republik in die Moder-ne begleitet.

Eine sehenswerte Dokumentation der Rolle deutscher Architekten beim Aufbau der Hauptstadt Ankara hat das örtliche Goethe-Institut auf seiner Internetseite zusammenge-stellt (www.goethe.de/ins/tr/ank/prj/urs/deindex.htm). Aber auch an anderen Orten der Türkei haben in-ternationale Architekten ihre Spuren hinterlassen. In der Zeit zwischen 1924 und 1942 arbeiteten rund 40 Architekten und Städteplaner aus Deutschland, Österreich und der Schweiz in der Türkei.

Nach dem Tod Atatürks 1938 ver-stärkte sich der Widerstand einer jungen türkischen Architekten-Ge-neration gegen den starken Einfluss aus dem Ausland - „ohne dass diese jedoch eine klare und eindeutige Vorstellung von einer eigenständi-gen „türkischen“ Architektur gehabt hätten“ (Oya Atalay Franck 2010). Schließlich konnte die gesetzliche Begrenzung der Zulassung erwirkt werden.

2.3 Arbeitsfeld Berater und ProjektmanagerAls Partner sind ausländische Ar-chitekten insbesondere dann ge-fragt, wenn es um Spezialkenntnis-se oder um Aushängeschilder geht, die auch die Internationalität des Standortes Türkei dokumentieren sollen. Wie gut eine eigenständige Arbeit zu verwirklichen ist, hängt vom Verhältnis der Kooperations-partner ab. Im Prinzip kommt aber jegliche Art von Projekt in Frage,

oder lokale Gegebenheiten eingeht. Interessante Aufgaben warten da-her eher im Bereich von anspruchs-vollen Wohngebäuden, Firmenzen-tralen, Infrastrukturgebäuden oder kulturellen Einrichtungen.

Gebaut wird oft schnell, insbeson-dere bei öffentlichen Gebäuden sind überhastete Eröffnungen etwa vor Wahlterminen keine Seltenheit. Bauausführung und Funktionsfä-higkeit sind dabei nicht selten die Leidtragenden. Nicht alle Projekte werden auch so schnell beendet wie sie begonnen wurden. Baurui-nen gehören deshalb ebenfalls zum Stadtbild der meisten türkischen Städte.

2.2 Lange TraditionIn der Frühphase der Türkischen Republik haben deutschsprachi-ge Architekten eine wichtige Rolle beim Aufbruch in eine neue Epo-che gespielt. Der junge Staat sollte sich nach den Vorstellungen der Regierung unter Kemal Atatürk von einem orientalischen Reich zu einem modernen auf Europa aus-gerichteten Gemeinwesen wandeln. Im Alltag sichtbare Symbole dieser Politik waren nicht nur Kleidervor-schriften und eine Sprachreform, sondern auch die Hinwendung zu aktuellen Technologien und moder-ner Architektur.

Insbesondere die neue Hauptstadt Ankara erhielt wesentliche Teile ihres Gesichts durch die Entwürfe europäischer Architekten, die nach der Republikgründung 1923 im Rah-men des gewünschten kulturellen Austausches in die Türkei kamen. In den 1930er Jahren verstärkte sich der Zustrom durch Akademiker aus Deutschland und Österreich, die am Bosporus ein sicheres Exil fanden.

2 Chancen für deutsche Architekten

2.1 Umfeld und Rahmen-bedingungenArchitekten aus dem Ausland kön-nen in der Türkei nur zusammen mit einem einheimischen Partner oder als Berater tätig werden. Dies ist insbesondere bei Prestige-Pro-jekten eine nicht selten geübte Pra-xis, wenn sich der Bauherr mit den Namen international bekannter Büros schmücken möchte. Ein Beispiel ist der im Istanbuler Ge-schäftsviertel Levent geplante „Skymark-Tower“, den das Immobi-lienunternehmen EriaPartners zu-sammen mit dem Büro von Norman Foster verwirklicht.

Nur in Zusammenarbeit mit einem türkischen Partner, der über alle notwendigen Qualifikationen verfügt und Mitglied der entsprechenden Kammern ist, darf ein ausländi-scher Architekt Projektarbeiten ausführen. Allerdings müssen auch dann alle eingereichten Pläne und Unterlagen vom einheimischen Ar-chitekten als Erstverantwortlichem unterschrieben und geprüft sein. Eine Ausnahme wird bei Architekten türkischer Abstammung gemacht. Diese dürfen, auch wenn sie aus-ländische Staatsbürger sind, ihren Beruf unabhängig in der Türkei ausüben.

Generell spielt in der türkischen Auftragsvergabe der Preis eine überragende Rolle, weshalb die Chancen für deutsche Anbieter auch dann gering wären, wenn sie unab-hängig am Markt auftreten könnten. Im Wohnungsbau dominiert landes-weit ein einfacher, wenig varianten-reicher Stil, der kaum auf regionale

Chancen für deutsche Architekten

Germany Trade & Invest www.gtai.de 21

Benötigt werden für die schrittweise Verbesserung der Energieeffizienz neben den entsprechenden Tech-nologien vor allem Planungs- und Beratungsdienstleistungen, die zu einem systematischen Ansatz führen. Bisher wird häufig lediglich eine Dämmung der Fassade mit Isolierplatten vorgenommen. Für Konzepte wie Niedrig- oder Null-energiehäuser besteht gegenwärtig noch eine geringe Aufmerksamkeit. Bei umfangreicheren Planungen handelt es sich bis dato in der Regel um Vorzeigeprojekte wie einige beispielhafte „Solarhäuser“, „Grüne Wohnsiedlungen“ oder auch ein Einkaufszentrum mit geother-mischer Energieversorgung.

2.5 ErdbebensicherheitViele Gebiete der Türkei weisen eine große tektonische Aktivität auf. Der Norden des Landes wird von der Grenze zweier Kontinental- platten durchzogen, in deren Ver-lauf es sehr häufig zu Erdbeben kommt. Auch die Metropole Istanbul liegt im Bereich dieser Verwerfung. Das Beben im nahe gelegenen Golf von Izmit kostete 1999 fast 16.000 Menschen das Leben. Über 200.000 wurden obdachlos.

Zu den besonders gefährdeten Regionen gehört auch die Ägäis- küste, die Provinz Hatay an der Grenze zu Syrien und die Gebirge im Osten Anatoliens. Kleinräumig differiert das Risiko größerer Schäden allerdings beträchtlich, da die Intensität der Erdbewe- gungen meist nicht konzentrisch zum Erdbebenherd abnimmt, sondern sich entlang der Verwer-fungslinien fortsetzt. Hinzu kommt der Einfluss des Untergrundes. Bauten auf Lockersedimenten sind

wert entsprechend zertifizierter Objekte liegt um bis zu zwei Drittel über jenem von nicht-zertifizierten Häusern, die zu erzielende Miete immer noch um circa ein Drittel. Ein Beispiel für die Umsetzung in der Türkei ist das neue Verwaltungs- gebäude von Siemens in Gebze.

Bislang verfügen nach Angaben des Fachverbandes für Bauisola- tionen IZODER (Isı Su Ses ve Yangin Yalıtımcıları Derneği, www.izoder.org, tr) nur rund 10% der etwa 18 Mio. Wohneinheiten der Türkei über eine nennenswerte Wärme- isolierung. Eine große Zahl ver- alteter Heizungen, Klimaanlagen und elektrischer Haushaltsgeräte sorgt zudem für einen überflüssig hohen Energieverbrauch. Steige-rungen bei den Abgabepreisen für Erdgas und Elektrizität haben in den vergangenen Jahren bereits für eine wachsende Sensibilisierung der Konsumenten gesorgt.

Eine am 5.12.08 im türkischen Amtsblatt (Nr. 27075) veröffent- lichte Verordnung zur Energieef-fizienz von Gebäuden, die genau ein Jahr später in Kraft getreten ist, schreibt nun für alle Neubau-ten eine detaillierte Bewertung der Bauisolierungen, der Effizienz von Heiz-, Kühl- und Belüftungsanla-gen sowie der Beleuchtung vor. Die Ergebnisse der Begutachtung wer-den in einem Gebäudepass (Enerji Kimlik Belgesi) festgehalten und das Gebäude einer Energieeffizi-enzkategorie A bis G zugeordnet. Für alle übrigen Gebäude muss der Gebäudepass bis zum 2.5.17 ausge-stellt worden sein. Die Gültigkeits-dauer des Gebäudepasses beträgt zehn Jahre. Erhofft werden Einspar-effekte von bis zu 50% des Energie-einsatzes.

auch wenn immer ein lokal bei der türkischen Architektenkammer zu-gelassener Partner für Bauanträge und anderes benötigt wird.

Die möglichen Tätigkeitsfelder für Berater erfahren in den letzten Jahren eine kontinuierliche Auswei-tung, da auch in der Türkei Themen wie umweltfreundliches Bauen, Energieeffizienz, Denkmalschutz und Stadterneuerung an Aufmerk-samkeit gewinnen. Ein spezielles Arbeitsfeld ist die Erdbebensi-cherheit. Hier sind seit den großen Beben nahe Istanbul 1998 und 1999 neue Bestimmungen für Neubau-ten erlassen worden. Immer wie-der, meist nach dem Auftreten von Erdbeben, wird aber auch die Nach-rüstung älterer Gebäude oder deren Erneuerung ins Spiel gebracht.

2.4 Grünes BauenMit der auch in der Türkei zuneh-menden Sensibilisierung für Um-weltthemen gewinnen umweltscho-nende Bauweise und Ausstattungs-merkmale als Verkaufsargumente im Wohnungsbau an Bedeutung. So werben „grüne“ Wohnungsprojek-te mit der Integration alternativer Energieversorgung etwa aus geo-thermaler Wärme und Solarenergie oder von Brauchwasser-Recycling. In vielen Fällen beschränkt sich der grüne Charakter aber auch auf et-was größere Parkanlagen zwischen den Häusern oder die Integration von Gartenterrassen in Stockwerks-wohnungen.

Ein in der Türkei noch neues Feld ist die Zertifizierung von Gebäuden als Niedrigenergiehäuser. Bisher wird vor allem nach dem US-amerika- nischen Standard LEED (Leader-ship in Energy and Environmental Design) zertifiziert. Der Verkaufs-

22 Türkei - Markt für Architekturdienstleistungen

Ein anderes in die städtischen Strukturen eingreifendes Vor- haben ist der Bau eines Finanz- zentrums („Finanskent“) im Stadt-teil Ataşehir im asiatischen Teil der Bosporusmetropole. Dabei herrschte zum Jahresbeginn 2011 Uneinigkeit darüber, ob der Kom-plex „aus einem Guss“ von einem Planungsbüro entworfen werden soll oder ob die einzelnen Bau- blöcke jeweils individuell entworfen werden. Um keine reine Bürostadt entstehen zu lassen, die nach den Dienstzeiten unbelebt ist, sollen dem Entwurf auch soziale Ein- richtungen hinzugefügt werden. Kritiker merken an, dass die Finanskent so wie bisher geplant keinerlei Beziehung zur be- stehenden Umgebung habe.

Zunehmendes Interesse erfährt in den letzten Jahren die Reno- vierung von Altbauten. Hohe Denkmalschutzauflagen machen die Wiederherrichtung historischer Gebäude in der Türkei zum einen kostspielig. Zum anderen schränken sie die spätere Nutzung ein, da zum Beispiel die oft kleinen Räume nicht durch Entfernen von Zwischenwänden zusammen gelegt werden dürfen. Seit 2005 gibt es spezielle Kredite der staatlichen Wohnungsbau- gesellschaft TOKI für Renovie- rungsarbeiten. Auch Banken verzeichnen eine steigende Nachfrage nach einer Finanzierung solcher Objekte beziehungsweise Arbeiten daran.

fahrlässige Veränderungen an Ge-bäuden vorgenommen, etwa Stütz-pfeiler entfernt, um einen Verkaufs-raum zu vergrößern.

2.6 Revitalisierung und StadtplanungDie Verlagerung von Industrie- und Gewerbebetrieben aus den zen- tralen Teilen der türkischen Groß-städte in neue Gewerbezonen an der Peripherie schafft Raum für die Neugestaltung und städtebau- liche Aufwertung. Einerseits wer-den Grundstücke frei, auf denen in günstigen Lagen Einkaufs- oder Bürozentren, aber auch Wohn- häuser oder Parkhäuser entstehen. Andererseits wurden zum Beispiel entlang des Goldenen Horns in Istanbul auf den frei gewordenen Flächen Grünanlagen geschaffen, die den Wert der anliegenden Im-mobilien mittelfristig anheben.

Beispiele für die Aufgabe von älteren Industriebetrieben in Istanbul und die potenzielle Frei- gabe interessanter Grundstücke für größere Entwicklungsprojekte sind die Paşabahce-Glasfabrik im gleich-namigen Stadtteil am nördlichen Bosporusufer, die Haliç Werften am Goldenen Horn, das Hafengelän-de Haydarpaşa auf der asiatischen Seite der Stadt und die ehemalige staatliche Likörfabrik im zentral gelegenen Stadtviertel Mecidiye-köy, die als historisches Gebäude weitgehend erhalten bleiben und zu einem Kulturzentrum umgebaut werden soll.

wesentlich stärker betroffen als solche auf kristallinem Grund- gestein.

Es gibt in der Türkei seit 2001 einen verbindlichen Standard für die Kontrolle der Erdbebensicherheit von Häusern. Allerdings ist ein großer Teil der Gebäude in den Großstädten des Landes im Laufe der vergangenen Jahrzehnte ohne Genehmigung und entsprechend auch ohne Überprüfung und Ab- nahme der Erdbebensicherheit entstanden. Dies betrifft etwa in Istanbul rund 60% der Häuser. In mehreren Wellen wurden die meisten davon seit Mitte der 1960er Jahre nachträglich legalisiert. Um die Risiken bei einem erneuten großen Erdbeben zu verringern, gibt es Vorschläge, in den besonders gefährdeten Gebieten großflächig alte, mangelhafte Gebäude durch neue, dem Standard für Erdbebensi-cherheit entsprechende zu ersetzen.

Die bei der Bauplanung zu beach-tenden Vorschriften zur Erdbeben-sicherheit sind in der 2007 in Kraft getretenen Verordnung für in Erd- bebengebieten zu errichtende Gebäude (Deprem Bölgelerinde Yapılacak Binalar Hakkında Yönet-melik) festgelegt. Wie sich im Falle schwererer Erdbeben regelmäßig zeigt, werden die Richtlinien aber immer wieder umgangen, zum Beispiel minderwertiges Bau- material verwendet, beziehungs- weise es werden nachträglich

Chancen für deutsche Architekten

Germany Trade & Invest www.gtai.de 23

3.2 Anerkennung ausländischer AbschlüsseEine Angemessenheitsbescheini- gung für Hochschulabschlüsse (Diploma Denklik Belgesi) stellt auf Antrag der türkische Hoch-schulrat (Yükseköğretim Kurulu, YÖK) aus. Die Beantragung ist re- lativ aufwändig. Nicht nur müssen das Abiturzeugnis und hierfür eine entsprechende Angemessenheits-bescheinigung und das Hochschul-zeugnis mit einer notariell beglau-bigten Übersetzung eingereicht werden. Um die Vergleichbarkeit der Ausbildung festzustellen, for-dert der YÖK auch eine Aufstellung sämtlicher besuchter Lehrveran-staltungen einschließlich der An-gabe der Stundenzahl, natürlich ebenfalls in notariell beglaubigter Übersetzung. Allgemein werden ausländische Diplome in der Türkei aber stets anerkannt, sagt Markus Wilsing, der an der Wirtschafts- universität Izmir im Bereich Innenarchitektur lehrt.

schule beziehungsweise einer analogen Ausbildungseinrichtung. Der Abschluss muss vom tür-kischen Hochschulrat anerkannt sein. Für temporär in der Türkei tätige Ingenieure, Architekten und Stadtplaner gibt es die vorüber- gehende Mitgliedschaft (geçici üyelik) bei den Berufskammern. Ab einer Aufenthaltsdauer von einem Monat mit Arbeitszweck ist diese vorübergehende Mit- gliedschaft vorgeschrieben.

Dem Antrag auf Mitgliedschaft in der Architektenkammer sind ein detaillierter Lebenslauf und notariell beglaubigte Kopien qualifizierender Berufsabschlüsse beizufügen. Des weiteren enthält die Liste der einzureichendenUnterlagen auch eine Angemes- senheitsbescheinigung des Hoch-schulrates und die Bescheinigung der Mitgliedschaft in einer ver-gleichbaren Berufsvereinigung des Herkunftslandes.

3 Rechtliche Voraus-setzungen für den Marktzugang

3.1 BerufslizenzDie gesetzlichen Anforderungen definiert das Gesetz Nr. 3468 über das Ingenieurwesen und die Architektur (Mühendislik ve Mimarlık Hakkında Kanun) in Zu-sammenhang mit dem Gesetz Nr. 6235 über die Vereinigung tür- kischer Ingenieurs- und Architek-tenkammern (Türk Mühendis ve Mimar Odaları Birliği Kanunu).

Die Berechtigung, in der Türkei als Architekt zu arbeiten, erteilt die türkische Architektenkammer (Mimarlar Odasi). Die Mitgliedschaft ist für alle Architekten verpflich-tend, die ihren Beruf in der Türkei ausüben wollen. Voraussetzung istder Abschluss eines Studiums der Architektur an einer türkischenoder einer ausländischen Hoch-

Rechtliche Voraussetzungen für den Marktzugang

Foto

: © a

ster

ix05

97 -

iSto

ckph

oto.

com

24 Türkei - Markt für Architekturdienstleistungen

der Revitalisierung des Innenstadt-hafens von Istanbul („Galataport“) oder der geplanten Neubebauung einer größeren Fläche im Stadtteil Kartal auf der asiatischen Seite der Stadt, für die ein Entwurf von Zaha Hadid prämiert wurde.

Eine Übersicht über aktuelle und vorausgegangene Wettbewerbe bieten die türkischen Architektur-portale arkitera (www.arkitera.com) und mimarizm (www. mimarizm.com) unter dem Stich-wort „Yarişma“. Ausländische Archi-tekten können an Architekturwett-bewerben teilnehmen. Es gelten allerdings die genannten Beschrän-kungen der eigenständigen Tätig-keit, wenn daraus ein Auftrag folgen sollte.

4.4 ProjektausschreibungenAktuelle Projektausschreibungen sind auf den Internetseiten der zu-ständigen Ministerien und Fachbe-hörden unter dem Stichwort „Ihale“ (Ausschreibung) zu finden. Für den Bereich öffentliche Gebäude ist dies vor allem das nach den Parlaments-wahlen im Sommer 2011 neu ge-schaffene Ministerium für Umwelt und Städtebau (Çevre ve Şehirçilik Bakanlığı).

Im türkischen Vergaberecht gelten das Wettbewerbsprinzip und das Gleichbehandlungsgebot. Jedoch sind einige Bereiche wie Energie, Wasser, Transport und Telekom- munikation sowie Projekte des Verteidigungssektors und der Nach-richtendienste von den allgemeinen Regeln ausgenommen. Das Ver- gabegesetz kennt offene Aus- schreibungen, beschränkte Aus-schreibungen mit vorheriger

veröffentlicht. Bei Großprojekten kann vorher auch ein Vorqualifi-zierungsverfahren durchgeführt werden. Oberste Aufsichtsbehörde ist die Anstalt für öffentliche Aus-schreibungen KIK (Kamu Ihale Kurumu; www.kik.gov.tr).

Oft werden die Verfahren recht kurzfristig angesetzt. Zudem sind die Bedingungen zum Teil unklar oder weisen Vorgaben auf, die schwer zu erfüllen sind. Es ist daher keine Seltenheit, dass bei öffent- lichen Großprojekten keine Gebote oder nur ein Angebot eingehen. Re-gelmäßig werden daher Ausschrei-bungen annulliert und zu einem späteren Zeitpunkt wiederholt. Um sich im Vorhinein auf anstehende Projekte vorbereiten und auf Än-derungen während des Verfahrens eingehen zu können, ist die Präsenz in der Türkei eine Voraussetzung.

Gute Kontakte zu staatlichen Stellen helfen dabei, von geplanten Vor- haben zu erfahren und Informatio-nen über die zu erwartenden Pri-oritäten bei der Entscheidung zu erhalten. Bei Großprojekten er- halten in der Regel türkische Kon-zerne oder Konsortien den Zu-schlag. Je nach den technischen Anforderungen werden auslän- dische Firmen in die Zusammen-schlüsse eingebunden. Die Vergabe eines öffentlichen Bauprojektes an ein ausländisches Unternehmen allein ist sehr selten.

4.3 ArchitekturwettbewerbeWettbewerbe sind in der Türkei bisher die Ausnahme. Ausge- schrieben werden sie typischer- weise bei größeren Vorhaben mit städtebaulicher Komponente wie

4 Ausschreibungs- praxis

4.1 Grundsätzliches zur Auftrags-vergabeWettbewerbe und Ausschreibungen haben im privaten Baugeschehen in der Türkei eine relativ geringe Bedeutung. Da viele Vorhaben von Investoren und großen Bauunter-nehmen umgesetzt werden, em- pfiehlt es sich, diese direkt anzu- gehen, um an Planungsaufträge zu kommen. Diese Erfahrung hat Klaus Martin Hoffmann mit Pro- jekten in der Türkei gemacht. Wich-tig ist es, die potenziellen Auftrag-geber vorher genau zu recherchie-ren, um die Teilbereiche zu identi- fizieren, auf die man sich bei einem Angebot konzentrieren sollte.

Die Konkurrenz guter lokaler und internationaler Architekturbüros in der Türkei ist groß. Es kommt also darauf an, ein Paket zu schnüren, das in dieser Zusammensetzung besser ist und das es so nicht von den Wettbewerbern gibt, so Hoff-mann weiter. Ein Beispiel ist das Thema Nachhaltigkeit, das in der Türkei noch recht neu ist, aber an Bedeutung gewinnt.

4.2 Öffentliche AuftragsvergabeDie Gesetze Nr. 4734 und 4735 aus dem Jahre 2003 sowie die ent- sprechende Durchführungsverord-nung bilden die rechtlichen Grund-lagen der öffentlichen Auftrags-vergabe in der Türkei. Staatliche Bauprojekte ab einer bestimmten Größenordnung werden gewöhnlich international ausgeschrieben. Diese Ausschreibungen werden im Staats-anzeiger „Resmi Gazete“ und teil-weise in anderen Presseorganen

Ausschreibungspraxis

Germany Trade & Invest www.gtai.de 25

liche Verstrickungen der jeweiligen Ausschreibungen im Voraus auf- decken können.

4.5 Aufträge durch PrivateBei der Auftragsvergabe durch private Bauherren spielen die Beziehungsnetze nach Wilsings Erfahrung eine besonders große Rolle. Ohne gute lokale Kontakte wird man sich hier schwer tun. Eine Möglichkeit, den Bekannt- heitsgrad zu erhöhen und so zumindest ins Gespräch zu kommen, kann eine relativ aggressive Werbung sein.

auszuwählen. Dem Auftraggeber verbleibt damit ein weitreichender Ermessensspielraum. Zum Schutz türkischer Unternehmen genießen diese einen Preisvorteil von 15%.

Ganz wichtig ist bei der Beteiligung an öffentlichen Ausschreibungen die detaillierte und organisierte Recherche im Vorfeld, so Wilsing. Dabei sollte auf lokal gut ver- ankerte, vertrauenswürdige Personen zurückgegriffen werden, die die politischen und wirtschaft- lichen Interessen der verantwort- lichen Stellen ermitteln und mög-

Präqualifizierung, unter bestimm-ten Bedingungen die Verhandlungs-methode und in Einzelfällen, etwa wenn nur ein einziger Lieferant zur Verfügung steht, auch die direkte Vergabe.

Das Gesetz erlaubt, den Auftrag entweder an den Bieter zu ver-geben, der das kostengünstigste Angebot vorgelegt hat oder weitere Kriterien wie Wartungskosten Effizienz des Betriebes oder Qualität von Materialien und Ausführung mit einzubeziehen und das „wirt-schaftlich günstigste“ Angebot

Foto

: © a

urem

ar -

Fot

olia

.com

26 Türkei - Markt für Architekturdienstleistungen

Türkei gearbeitet haben, sei es als Partner in einem Architekturbüro oder als Akademiker beziehungs-weise Berater an öffentlichen und privaten Institutionen.

5.3 Vertrag ist VerhandlungsbasisDie Ansichten zum Wesen eines Vertrages unterscheiden sich in der Türkei merklich von jenen in Deutschland. Vereinfacht aus- gedrückt gilt eine umgekehrte Reihenfolge: Während nach deut-schem Verständnis ein Vertrag unterschreiben wird, wenn alle Detailfragen geklärt sind, steht der Vertrag nach türkischer Lesart an einer früheren Stelle der Be- ziehung. Wenn das gegenseitige Vertrauen unter den Geschäfts- partnern hergestellt und eine grundsätzliche Einigung über das geplante Geschäft erzielt worden ist, kann der Vertrag geschlossen werden. Dann geht es um die Details. Oft wird die türkische Seite daher versuchen, bewusst schwam-mige Passagen in den Vertrag ein-zubauen, um sich einen möglichst großen Spielraum für Änderungen zu lassen. Nicht selten werden ein-zelne Punkte auch nach Vertrags-schluss erneut auf den Verhand-lungstisch gebracht, obwohl sie schon geklärt waren.

Im weiteren Verlauf der Zusammen-arbeit gilt es, das richtige Gewicht zwischen dem Eingehen auf die Gastkultur und dem Einbringen des eigenen Hintergrundes und der eigenen Erfahrungen zu finden. Respekt, Verständnis und Flexibili- tät sollten verbunden werden mit selbstbewusstem bis leicht auto-ritärem Auftreten, rät Wilsing und nennt das Resultat „angewandte

fristigen Verfolgung der öffent-lichen Ausschreibungen sowie zur Kontaktpflege zu potenziellen privaten Investoren ist der Aufbau einer ständigen örtlichen Präsenz in der Türkei nützlich und sinnvoll. Die Zusammenarbeit mit einem er- fahrenen lokalen Partner ist ratsam, weil mit dessen Spezialwissen viele Schwierigkeiten, Missverständnisse und Ärgernisse mit Behörden und anderen Stellen vermieden werden können. Die enge Kooperation mit gut vernetzten türkischen Partnern erhöht auch die Chancen für die Einholung von Aufträgen, da viele Abschlüsse auf der Grundlage per-sönlicher Beziehungen erfolgen.

Den richtigen Gegenpart zu finden, ist nicht immer einfach. Da steht zu-nächst die Frage nach der Größe des potenziellen Kooperations-partners an. Ein kleines Büro geht vielleicht eher auf eigene Anliegen ein und lässt sich im Projektverlauf leichter steuern. Größere Büros haben mehr personelle Ressourcen und eventuell eine bessere Durch-setzungsfähigkeit gegenüber relevanten Stellen in der Türkei. Wichtig dabei ist auch das Re- nommee und die Vernetzung vorOrt. Da es für Außenstehende na-turgemäß sehr schwierig ist, diese Faktoren zu bewerten, sollten auf jeden Fall Empfehlungen eingeholt werden, rät Hoffmann.

Vertrauenswürdige erste Kontakte können beispielsweise Architek-ten türkischer Abstammung sein, die sich mit der deutschen wie der türkischen Arbeitsweise auskennen, schlägt Wilsing vor. Infrage kommen natürlich auch ausländische Archi-tekten, die eine längere Zeit in der

5 Tipps für die Markt- erschließung

5.1 Persönlicher KontaktIn vielen Fragen mag sich die Türkei in den letzten zehn bis zwanzig Jahren Europa stark angenähert haben. Bei der Anbah-nung von Geschäftskontakten bleibt das Land eher orientalisch geprägt. Vor dem eigentlichen Geschäft steht im Großen wie im Kleinen das Per-sönliche. Zuerst muss ein Vertrau-ensverhältnis aufgebaut werden, möchten sich beide Seiten kennen-lernen, wissen, mit wem man es zu tun hat. Das gilt für einzelne Ge-spräche, die mit Smalltalk und Er-kundigungen über Familie, Hobbies, Land und Leute beginnen und erst in einer späten Phase oder einen erneuten Zusammentreffen zum eigentlichen geschäftlichen Thema kommen.

Und das gilt auch für eine Ge-schäftsbeziehung insgesamt. Ein gewisses Durchhaltevermögen ist gefragt. Mit einem einmaligen Be-such in der Türkei zur Besprechung des Vorhabens und Abschluss eines Vertrages ist es in der Regel nicht getan. Zum Vertrauensaufbau gehören mehrfache Begegnungen und das Wachsen einer Beziehung. Stimmt die Chemie und ist eine vertrauensvolle Beziehung etabliert, kann diese aber sehr dauerhaft und belastbar sein und über Netzwerke zu weiteren potenziellen Auftrag- gebern führen.

5.2 Präsenz vor Ort und Netzwerk-bildungZur allgemeinen Beobachtung des Marktgeschehens und zur kurz-

Tipps für die Markterschließung

Germany Trade & Invest www.gtai.de 27

vollem Verständnis steht auch in Abhängigkeit von der Stellung der Personen zueinander. Ein schwie- riges Feld ist das Äußern von Kritik. Hier muss man als Ausländer viel Feingefühl zeigen, sagt Wilsing. Zu direkte Kritik wirkt destruktiv und kann das Vertrauensverhält-nis stören. Kritik von einer höher gestellten Autoritätsperson wird dagegen eher als konstruktiv auf-genommen als wenn sie von einem ebenbürtigen Partner kommt. Sehr sensibel sollte mit Kritik mit nationaler Komponente umge- gangen werden, es sein denn, der türkische Partner eröffnet das Thema kritisch selbst.

5.5 Hierarchien und Verwandt-schaftDie Abstufung von Hierarchien ist in türkischen Unternehmen deutlich stärker als in Deutschland. Viele Entscheidungen auch in alltäglichen Fragen werden oft nur auf höheren Ebenen ge- troffen. Der Kontakt zur Firmen- leitung ist daher besonders wichtig. Andererseits ist die Übernahme von Verantwortung im eigenen Aufgabenfeld weniger ausgeprägt. Es werden auch in der mittleren Ebene konkretere Anweisungen erwartet. In vielen Unternehmen von großen Holdings

Konsequenz in der Handhabung gewisser Vorstellungen“.

5.4 Die richtige PositionWelchen Grund gibt es, die in den allermeisten Fällen teurere Lösung „made in Germany“ zu bevorzugen? Auf diese Frage sollten an einem Auftrag in der Türkei Interessierte im Vorfeld eine Antwort suchen. In der Regel wird sie im besonderenLeistungsspektrum beziehungs- weise in der Kombination von spe- ziellen Qualifikationen liegen, die eine über dem landesüblichen Niveau liegende Bezahlung recht-fertigen.

Bei der Präsentation von bereits erfolgreich abgeschlossenen Pro-jekten als Referenzen sollte nicht zu zurückhaltend verfahren werden. Türkische Wettbewerber gehen in der Regel mit einem gesunden Selbstbewusstsein an den Markt und zeigen selten Zweifel an deneigenen Fähigkeiten. Hier gilt es das gewisse Mehr überzeugend in die Waagschale zu werfen. Das Vorgehen sollte mit einem ein-heimischen Partner genau abge-stimmt werden, damit es nicht zu Missverständnissen kommt.

Die richtige Balance zwischen auto- ritärem Auftreten und respekt-

bis zum kleinen Dienstleister nehmen Mitglieder einer Familie verschiedene Positionen ein beziehungsweise es bestehen derartige Verbindungen zu anderen Firmen. Es ist nicht verkehrt, sich über diese Verwandtschaftsstrukturen zu informieren.

5.6 Faktor ZeitSchon bei der Anbahnung von Geschäftskontakten ist ein gewisses Durchhaltevermögen gefragt. Aber auch im weiteren Verlauf können jederzeit uner- wartet Verzögerungen auftreten, die aber nicht immer in dem Maße ein Scheitern des Projektes bedingen wie es zunächst den Anschein haben mag. Schwächen in der vorausschauenden, struk- turierten Planung kompensieren türkische Unternehmen oft mit einem ausgeprägten Im- provisationstalent. In der Regel können für fast alle Probleme Lösungen gefunden werden. Es braucht nur manchmal etwas mehr Zeit. Auch ist die türkische Verwaltung trotz spürbarer Verbesserung immer noch recht bürokratisch, die Zahl einzureichender Unterlagen und der einzuholenden Bestätigungen groß.

28 Türkei - Markt für Architekturdienstleistungen

Klassifizierung der Bauvorhaben

Klasse Gebäudetypen (Beispiele)

I Mauern, Ställe, Gewächshäuser, Wassertanks, Lagerräume

II Wassertürme, Bootshäuser, Hangars, Spielplätze, Parkanlagen, Schlachthäuser

III Sportanlagen, Parkhäuser, Bürogebäude mit bis zu drei Stock-werken, Druckereien, kleine Gewerbebetriebe, Postämter, Kindergärten, Jugendzentren, Imbissstuben, Pensionen, Marinas, Feuerwachen, Wohngebäude

IV Schulen, Polikliniken, Hafengebäude, Bürogebäude, Industrie-bauten, Schwimmbäder, Einkaufszentren, Wohngebäude über 21,5 m Höhe, Labors, U-Bahn-Stationen, Sportstadien, Bank-gebäude, Hotels, Krankenhäuser mit bis zu 150 Betten, Ministerien, Archivgebäude

V Radio- und Fernsehstudios, militärische Einrichtungen, Börsengebäude, Universitäten, Shopping Malls, Gebäude mit einer Höhe über 50,5 m, Kongresszentren, Olympische Sportstadien, Flughäfen, Krankenhäuser mit über 150 Betten, Luxushotels (5-Sterne), Oper-, Theater- und Konzerthallen, Restaurierung historischer Gebäude

Quelle: Mimarlar Odası

6 Charakteristika des Planungs- und Bau- ablaufs

6.1 LeistungsphasenDie türkische Architektenkammer hat in den Bedingungen für Archi- tekturleistungen und deren Min-destvergütung (Mimarlık Hızmetleri Şartnamesi ve en az Bedel Tarifesi) insgesamt 17 Leistungsphasen definiert, die drei verschiedenen Kategorien zuzuordnen sind. Diese Bedingungen legen auch fest, für welche Schritte die fachliche Verantwortung zwingend von den beauftragten Architekten über- nommen werden muss und für welche dies vertraglich vereinbar ist beziehungsweise von Personen ohne den entsprechenden Qualifi- kationsnachweis möglich ist.

Leistungsphasen

Bezeichnung Klasse I Klasse II Klasse III Klasse IV Klasse V

1. Projektleistungen

Vorbereitung und Vorstudien X X X X X

Entwurfsplanung X X X X X

Endgültige Planung + + + + 0

Ausführungsplanung

Projektausführungsplanung (Statik, Installationen etc.) X X X X X

System- und Montageplanung (Materialien, Verfahren) X X X X X

Baudetailplanung (Fenster, Türen, Fertigteile, Wandverkleidungen, etc.) + + + 0 0

Technische Planung der Baudurchführung + + + 0 0

Flächen- und Kostenermittlung + + + + +

Vergabephase

Charakteristika des Planungs- und Bauablaufs

Germany Trade & Invest www.gtai.de 29

wie Vorstudien, Entwurf und Planung (Mimari Proje Hizmetleri). Die zweite Kategorie umfasst diefachliche Kontrolle und Übergabe durch den ausführenden Architek-ten und schließt eine Berufshaftung (Mesleki Uygulama Sorumluluğu, MUS) ein. Drittens kann die Prü-fung der technischen Planungen (Mimari Fenni Mesuliyet Hizmetleri) mit einer erweiterten technischen Haftung (Teknik Uygulama Sorum-lusu, TUS) übernommen werden. Dies kann durch den ausführenden Architekten selbst oder aber auch durch einen weiteren hinzuge- zogenen Architekten geschehen. Die TUS umfasst neben der Haftung der im eigentlichen Berufsfeld des Architekten sowie der weiteren im Vertrag vereinbarten Leistungen (MUS) die Garantie der Überein-stimmung mit sämtlichen anzu- wendenden Standards. Hierüber

linien. Er empfiehlt, einen möglichst detaillierten Vertrag mit den be- teiligten Unternehmern auszuarbei-ten, so dass alle Leistungsphasen und Verantwortlichen im Voraus klar und deutlich festliegen. Eine gewisse Toleranz sollte insbesonde-re mit dem Blick auf die zukünftige Zusammenarbeit berücksichtigt werden, zu viel Gutmütigkeit und Flexibilität wird aber schnell ausge-nutzt. Das Motto „Vertrauen ist gut, Kontrolle ist besser“ sollte in allen Phasen beherzigt werden, auch wenn diverse Referenzen vorgelegt werden.

6.2 HaftungskategorienDie Bedingungen für Architektur-leistungen und deren Mindestver-gütung unterscheiden zwischen drei Kategorien von Leistungen durch Architekten. Die erste Gruppe um-fasst die direkten Projektleistungen

Leistungsphasen (Forts.)

Bezeichnung Klasse I Klasse II Klasse III Klasse IV Klasse V

Vorbereitung der Vergabe + + + + +

Mitwirkung bei der Vergabe + + + + +

2. Fachliche Kontrolle

Fachliche Kontrolle (MUS) X X X X X

Übergabe des Projektes + + 0 0 0

Endabrechnung + + + + +

Abnahme (Kabul - Teslim) X X X X X

3. Technische Haftung (TUS)

Technische Haftung 0 0 0 0 0

Abnahme (Kabul-Teslim) + + + + +

X = Verpflichtend durch Architekten, 0 = Vertraglich vereinbar, + = keine fachliche Verantwortung durch Architekten

Quelle: Mimarlar Odası

Die Bauorhaben sind durch die Kammer des weiteren in fünf Klassen eingeteilt. Je nach Klasse ergeben sich in einigen Leistungs-phasen Abweichungen in den An-sprüchen an die ausführenden Per-sonen. Diese Aufstellung dientin erster Linie zur Ermittlung des benötigten Arbeitsaufwandes vonArchitekten und Ingenieuren und dem Zeitrahmen für die Fertig- stellung der Arbeiten. Die mittels Klassifizierung und Anwendung einiger Koeffizienten festgelegtenResultate können aus den Tabellen der Mitteilung der Projektleistungs-dauer (Proje Üretim Sürelerinin Belirlenmesi Cetveli) abgelesen werden.

Die realen Leistungsphasen wei-chen sehr oft von diesen Richtlinien ab, warnt Wilsing vor einem zu starren Festhalten an den Richt-

30 Türkei - Markt für Architekturdienstleistungen

oder Heizungsinstallateure haben ihren Beruf nur durch Erfahrung erlernt. Die Bandbreite der Quali- fikation ist daher sehr groß. Auch die handwerkliche Ausstattung ist recht unterschiedlich. Oft fehlen Erfahrungen mit modernen Bau-stoffen und Installationen. Zudem gibt es bisweilen Schwierigkeiten im Verständnis oder der Umsetzung von technischen Unterlagen oder Zeichnungen.

Knappe Zeitrahmen und extremer Kostendruck tragen ein Übriges dazu bei, dass der Baufortschritt sehr genau beobachtet und über-wacht werden sollte. In der Türkei wird daher in der Regel versucht, die Lücken mit erfahrenen Vor- arbeitern zu schließen. Auch

bei Prestigeprojekten lassen sich Pannen aber nicht immer verhindern. So stand der unter- irdische Zugang von der be- nachbarten Metro-Station in das höchste Gebäude der Türkei, das mit viel Publicity bedachte Wohn- und Geschäftshaus Sapphire, drei Wochen nach der Eröffnung im Frühjahr 2011 an einem regnerischen Tag einige Zentimeter unter Wasser.

Aufnahme der Bauarbeiten muss eine Baugenehmigung (yapı rahsatı) erteilt werden. Auch für Verände-rungen am Gebäude muss eine solche beantragt werden. Antrags-berechtigt sind der Bauherr, also der Eigentümer des Grundstücks, auf dem gebaut werden soll oder ein gesetzlicher Vertreter. Dies ist im Allgemeinen der ausführende Hersteller (müteahhit).

Sind alle Unterlagen vollständig und fehlerfrei und ist das Vorhaben ge-nehmigungsfähig, muss die Bauge-nehmigung innerhalb von 30 Tagen erteilt werden. Danach läuft eine Frist von zwei Jahren, innerhalb de-rer mit dem Bau begonnen werden, beziehungsweise von fünf Jahren, indenen das Projekt fertiggestellt

sein muss. Wird eine dieser Bedin- gungen nicht erfüllt, muss eine neue Genehmigung eingeholt wer-den. Die Bauaufsicht und Bauüber-wachung sind nach dem türkischen Baugesetz Fachleuten zu über- tragen.

Grundsätzlich wird auf türkischen Baustellen mehr improvisiert als in Deutschland. Es gibt keine ge-regelte Ausbildung für Handwerker, die meisten Maurer, Fliesenleger

wird in der Regel ein gesonderter Vertrag geschlossen.

6.3 VergütungIm Architektenvertrag sind die Leistungskategorien getrennt auf-geführt. Hierfür gibt es in den Be-dingungen für Architekturleistun-gen und deren Mindestvergütung (Mimarlık Hızmetleri Şartnamesi ve en az Bedel Tarifesi) bezie-hungsweise den Bedingungen für die technische Haftung und deren Mindestvergütung (Mimari Teknik Uygulama Sorumluluğu (Fenni Me-suliyet) Hızmetleri Şartnamesi ve en az Bedel Tarifesi) entsprechende Berechnungsschlüssel. Eine von diesen Schlüsseln nach oben ab- weichende Vergütung kann vertrag-lich vereinbart werden.

Die durch das Regelwerk der tür-kischen Architektenkammer fest-gelegte Mindestvergütung liegt deutlich unter dem in Deutschland üblichen Niveau.

6.4 BauausführungMit dem Abschluss der Planungs- arbeiten und der Vergabe endet in der Regel die Mitwirkung der Archi-tekten. Damit liegt auch die künst- lerische Leitung während der Bau-phase oft nicht in ihren Händen. Vor

Charakteristika des Planungs- und Bauablaufs

Berechnungsschlüssel für Architekturleistungen

Preis = Einheitswert X Baufläche X Koeffizient nach Klasse und Fläche X Anteil der Leistungen X Anteile der Kategorie der Leistungen X Koeffizient der fachlichen Spezialisierung X regionaler Koeffizient X Koeffizient des Schwierigkeitsgrades

Quelle: Mimarlar Odası

Germany Trade & Invest www.gtai.de 31

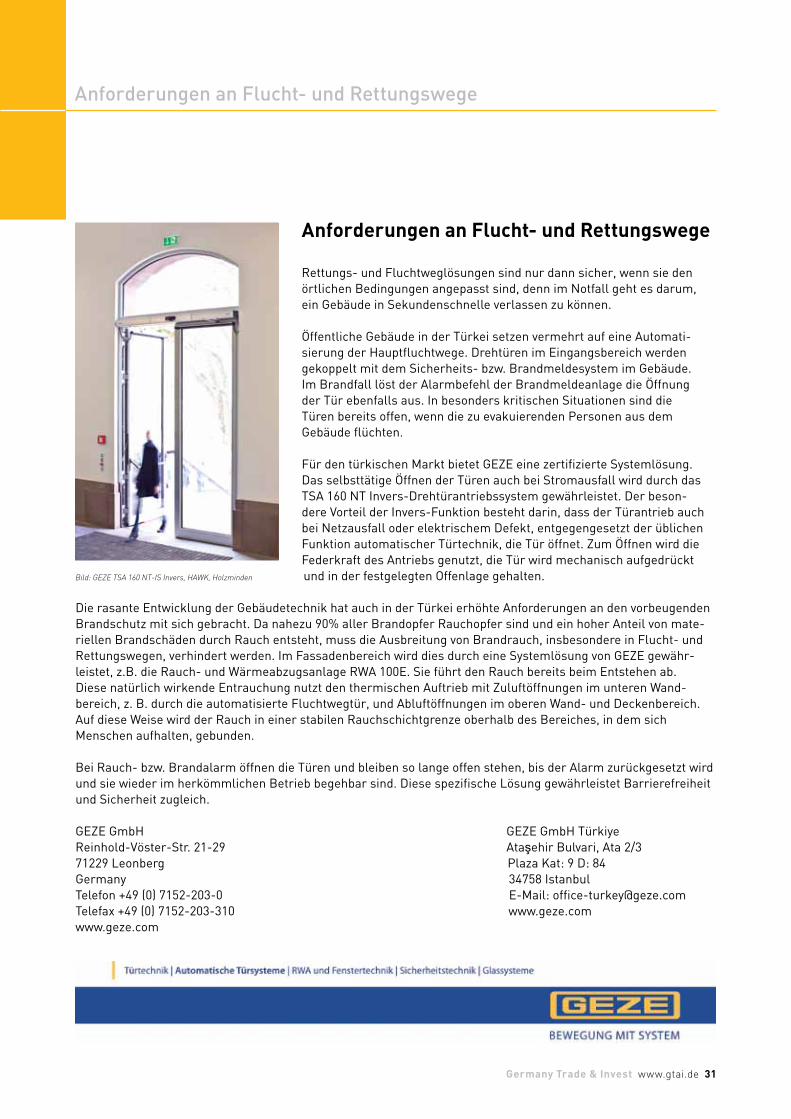

Anforderungen an Flucht- und Rettungswege

Rettungs- und Fluchtweglösungen sind nur dann sicher, wenn sie den örtlichen Bedingungen angepasst sind, denn im Notfall geht es darum, ein Gebäude in Sekundenschnelle verlassen zu können.

Öffentliche Gebäude in der Türkei setzen vermehrt auf eine Automati- sierung der Hauptfluchtwege. Drehtüren im Eingangsbereich werden gekoppelt mit dem Sicherheits- bzw. Brandmeldesystem im Gebäude. Im Brandfall löst der Alarmbefehl der Brandmeldeanlage die Öffnung der Tür ebenfalls aus. In besonders kritischen Situationen sind die Türen bereits offen, wenn die zu evakuierenden Personen aus dem Gebäude flüchten.

Für den türkischen Markt bietet GEZE eine zertifizierte Systemlösung. Das selbsttätige Öffnen der Türen auch bei Stromausfall wird durch das TSA 160 NT Invers-Drehtürantriebssystem gewährleistet. Der beson- dere Vorteil der Invers-Funktion besteht darin, dass der Türantrieb auch bei Netzausfall oder elektrischem Defekt, entgegengesetzt der üblichen Funktion automatischer Türtechnik, die Tür öffnet. Zum Öffnen wird die Federkraft des Antriebs genutzt, die Tür wird mechanisch aufgedrückt

Bild: GEZE TSA 160 NT-IS Invers, HAWK, Holzminden und in der festgelegten Offenlage gehalten.