trends und entwicklungstendenzen im controlling · portfolio-techniken n e u e s...

TRANSCRIPT

Prof. Dr. Martin HauserVorstandsmitglied Controller Akademie AG

Professor der Zürcher Fachhochschule

Trends und Entwicklungstendenzen im Controlling

2

Ewiges Controlling-Erlebnis: Ortsbestimmung auf dem Weg zum Ziel

Warum? Wie geht‘s weiter?

01.01. 30.06. 31.12.

Einhaltungszielz.B. Strukturkosten

Erreichungszielz.B. Umsatz

AuftragseingangDeckungsbeiträgeSoll

PlanAbweichung

Erwartungs-

rechnung

V ‘ Ist

Vorschau

Zielerreichungsgrad %Kumuliertes

Ist

3

Controller wirken als ökonomische Lotsen im Unternehmen

WEG !oder

weg ?„Balanced“

Deckungsbeiträge

Erlöse

Gewinn

Break-EvenAktiva

AVUV

InvestmentMittelverwendung Mittelherkunft

PassivaEKFK

Produktkosten

Strukturkosten

ökonomischesSpiegelbild

Absatz

UmsatzKosten

4

Kompetenzfür KundenProdukteTechniken

im Profit-Service-Cost-Center

Manager

betreiben was ...

‚Wirk

ungskreis‘

Methodenarchitektverantwortlich für Transparenzbezüglich

• Strategie• Ergebnis• Finanzen

Controller-Dienstbieten

ökonomischeMeß- und

Regeltechnik

Controlling ist ein Prozess, der durch Manager und Controllerim Team (Schnittmenge) entsteht

CONTROLLING

Wirtschaft-liches

Cockpit

ProzessZiele

Planung

Steuerung

5

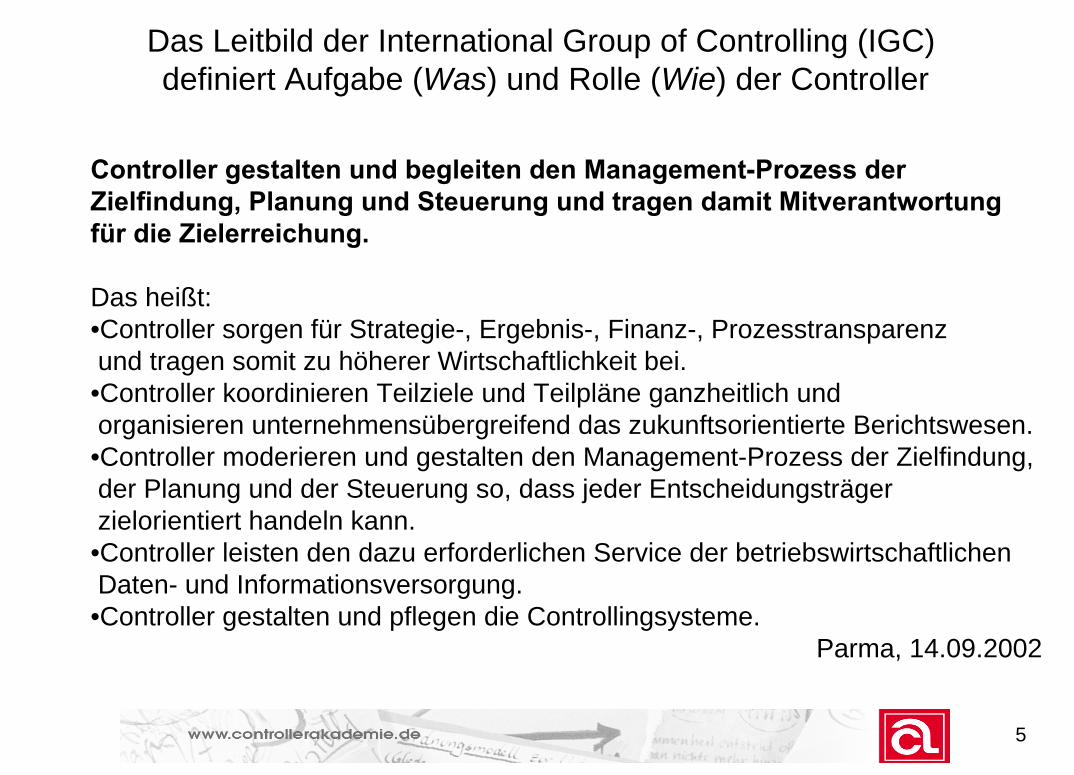

Das Leitbild der International Group of Controlling (IGC)definiert Aufgabe (Was) und Rolle (Wie) der Controller

Controller gestalten und begleiten den Management-Prozess der Zielfindung, Planung und Steuerung und tragen damit Mitverantwortung für die Zielerreichung.

Das heißt:•Controller sorgen für Strategie-, Ergebnis-, Finanz-, Prozesstransparenzund tragen somit zu höherer Wirtschaftlichkeit bei.

•Controller koordinieren Teilziele und Teilpläne ganzheitlich undorganisieren unternehmensübergreifend das zukunftsorientierte Berichtswesen.

•Controller moderieren und gestalten den Management-Prozess der Zielfindung,der Planung und der Steuerung so, dass jeder Entscheidungsträger zielorientiert handeln kann.•Controller leisten den dazu erforderlichen Service der betriebswirtschaftlichenDaten- und Informationsversorgung.

•Controller gestalten und pflegen die Controllingsysteme.Parma, 14.09.2002

6

Controlling - gestern, heute, morgen - findet auf 3 Feldern statt

Dilemma

Entwicklung der Instrumente

Strategie

„Potenziale

aufbauen“Vo

rste

uer-

größ

e

Vors

teue

r-gr

öße

„Logo

“Aktiva

AVUV

Investment

PassivaEKFK

„Die richtigen Dinge tun“

„Die Dinge richtigtun“

„finanziellausgewogen“

Ergebnis

„Leistungsfähigkeit

umsetzen“

Finanzen

„Wie zu

finanzieren“

Logik der Entscheidung

Markt-anteil

Return onInvestment

Ewiges

1494

System derDoppik

~19

70

Portfolio-Techniken

Neues Strategie-

fokussierung

Integration internes/externesRechnungswesens

WertorientierteUnternehmens-

führung

~19

50Deckungsbeitrags-

rechnung

7

Wertorientierte Erfolgsmaßstäbe erfordern einen betriebswirtschaftlichen Perspektivenwechsel um 180°

Buchhalters

Perspektive

(„Erbsenzähler-Brille“)

Auf

wan

d

Ertr

ag

Gewinn

Bilanzieller Gewinn

Bilanzieller Verlust

t1

ökonomischer Verlust= Wert vernichtet

ökonomischer Gewinn= Wert geschaffen

Kapital-Kosten

Risiko-Kosten

EK-Kosten

FK-Kosten

Controllers

wert-

orientierte

Weitsicht

Free

Cas

h F

low

t1 . . . tn

...

8

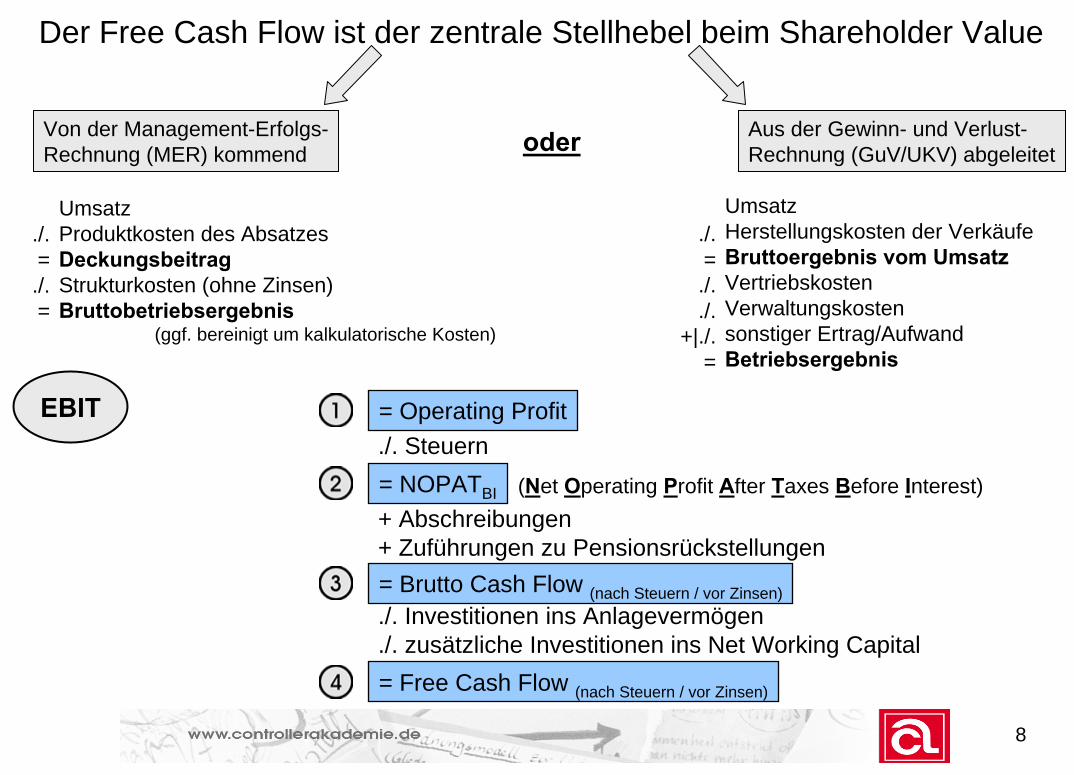

Der Free Cash Flow ist der zentrale Stellhebel beim Shareholder Value

Von der Management-Erfolgs-Rechnung (MER) kommend

Aus der Gewinn- und Verlust-Rechnung (GuV/UKV) abgeleitetoder

UmsatzProduktkosten des AbsatzesDeckungsbeitragStrukturkosten (ohne Zinsen)Bruttobetriebsergebnis

(ggf. bereinigt um kalkulatorische Kosten)

./.=./.=

UmsatzHerstellungskosten der VerkäufeBruttoergebnis vom UmsatzVertriebskostenVerwaltungskostensonstiger Ertrag/AufwandBetriebsergebnis

./.=./../.

+|./.=

EBIT = Operating Profit./. Steuern= NOPATBI (Net Operating Profit After Taxes Before Interest)+ Abschreibungen+ Zuführungen zu Pensionsrückstellungen= Brutto Cash Flow (nach Steuern / vor Zinsen)./. Investitionen ins Anlagevermögen./. zusätzliche Investitionen ins Net Working Capital= Free Cash Flow (nach Steuern / vor Zinsen)

Legende: FCF = Free Cash Flow

i = Kapitalisierungszinsfuß (WACC)t = Planungsperiode; n = Planungshorizont

FW = FortführungswertFK = Barwert des Fremdkapitals

= ∑t =1

n FCFt

(1+i)t+

FW (1+i)n

– FK

Shareholder Value und EVA™

EVA = Kapital-basisXGesamtkapital-

renditeGesamtkapital-kosten (WACC)–

„Spread“0 > > 0

Wertver-nichtung

Wert-schaffung

™

ShareholderValue

Wertmanagement greift auf unterschiedlichen Unternehmensebenen

Nachhaltige WertsteigerungLeitbild-ebene

Free Cash FlowBewertungs-ebene

Kapitalisierungs-Zinsfuß

‚Wertschaffer‘(Strategische

Zielebene)

• Dauer derWert-steigerung

• Umsatz-wachstum

• Umsatz-rentabilität

• InvestitionenAV

• InvestitionenUV

• Kapital-kosten

• Ertrag-steuer-satz

Robuste Schritte

(z.B.)Kunden-beziehungpflegen

Aus- und Weiterbildungintensivieren

Qualitäts-offensive

PolitischeEinflussnahmeerhöhen

InvestorRelationfördern

Ebene derStakeholder Kunde Lieferanten

Staat

Kreditgeber

Shareholder

Mitarbeiter

11

Controllers Triptychon („Drei Bilder Altar“)Controlling - gestern, heute, morgen - findet auf 3 Feldern statt

Dilemma

Entwicklung der Instrumente

Strategie

„Potenziale

aufbauen“

„Die richtigen Dinge tun“

„Die Dinge richtigtun“

„finanziellausgewogen“

Ergebnis

„Leistungsfähigkeit

umsetzen“

Finanzen

„Wie zu

finanzieren“

Logik der Entscheidung

Markt-anteil

Return onInvestment

Ewiges

1494

System derDoppik

~192

0Deckungsbeitrags-

rechnung

~197

0

Portfolio-Techniken

Trends Strategie-fokussierung

Integration internes/externes Rechnungs-

wesen

WertorientierteUnternehmens-

führung

Vors

teue

r-gr

öße

Vors

teue

r-gr

öße

„Logo“Aktiva

AVUV

Investment

PassivaEKFK

12

Bei der Ergebnissteuerung rücken das interne und externeRechnungswesen zusammen

Größere Bedeutung internationalerRechungslegungsvorschriften

(IAS /IFRS / US-GAAP)

true and fair view

ShareholderView

Umsatzkosten-verfahren in GuV

Segmentbericht-erstattung für

Geschäftsfelder

Kapitalflussrechnungals MUSS

höhereTransparenz

größere Steuerungs-

relevanz

externe Steuerungsgrößen im Vordergrund:• EBIT/ EBITDA• Return on Net Assets (RONA)• Free Cash Flow

InternationalisierungGlobalisierung

Kapitalmarktorientierung

13

•Konsolidierter DB 2a

•Konsolidierter DB 3

•EBT

•Position

•Managementebene•Produkt

•Programm•SGF

•Konzern

•Brutto-Umsatz•Erlösschmälerungen

•Netto-Umsatz•COGS•Proportionale HK

•Produkt-zugerechnete fixe HK•Konsolidierter DB 1a

•Nicht verrechnete fixe HK

•SEK Vertrieb•Konsolidierter DB 1b

•SGF-direkter Overhead

•F&E Kosten

•Präparatedirekte Vertriebskosten•Außendienstkosten

•Konsolidierter DB 2b

•Administrationskosten•Neutrales Ergebnis

•Finanzergebnis•EBIT

DB-Rechnung

Ergebnisrechnung

Praxisbeispiel

Deckungsbeitragsrechnung und Umsatzkostenverfahren laufen parallel

14Arbeitspapiere der Controller Akademie

•Konsolidierte SGF-Rechnung

•Konsolidierte Ergebnisrechnung Konzern

Überein-stimmung

– COGS– Erlöse

•Länder-gesellschaften

•International group functions

•Bilanzpolitische Umlagen

– COGS+ Erlöse

– Konsol. DB 3

– EBIT

– EAT

•IAS/IFRS (Weltabschluss)

etc.OTCCBA– Nicht

verrechnete HK der Produktions-standorte

– Nicht verrechnete Kosten der intern. groupfunctions

– International groupoverhead

– Konsol. DB 2b

– Konsol. DB 3

– Konsol. DB 2b

Konsolidierte DB-Rechnungen und Konzernergebnisrechnung

münden in den IFRS-WeltabschlussPraxisbeispiel

15

Controllers Triptychon („Drei Bilder Altar“)Controlling - gestern, heute, morgen - findet auf 3 Feldern statt

Dilemma

Entwicklung der Instrumente

„Die richtigen Dinge tun“

„Die Dinge richtigtun“

„finanziellausgewogen“

Logik der Entscheidung

Markt-anteil

Return onInvestment

Ewiges

1494

System derDoppik

~192

0Deckungsbeitrags-

rechnung

~197

0

Portfolio-Techniken

Trends Strategie-Fokussierung

Integration internes/externes Rechnungs-

wesen

WertorientierteUnternehmens-

führung

„Potenziale

aufbauen“„Leistungsfähigkeit

umsetzen“ „Wie zu

finanzieren“

Vors

teue

r-gr

öße

Vors

teue

r-gr

öße

„Logo“Aktiva

AVUV

Investment

PassivaEKFK

Strategie Ergebnis Finanzen

16

Kenne DeinUmfeld!

Kenne DeinenWettbewerb!

Kenne Dichselbst!

StrategischesDreieck

Wirtschaft

Politik undGesellschaft

Technik

Ökologie

Kenne DeineKunden!

Die Strategische Analyse ist erst der Anfang

17

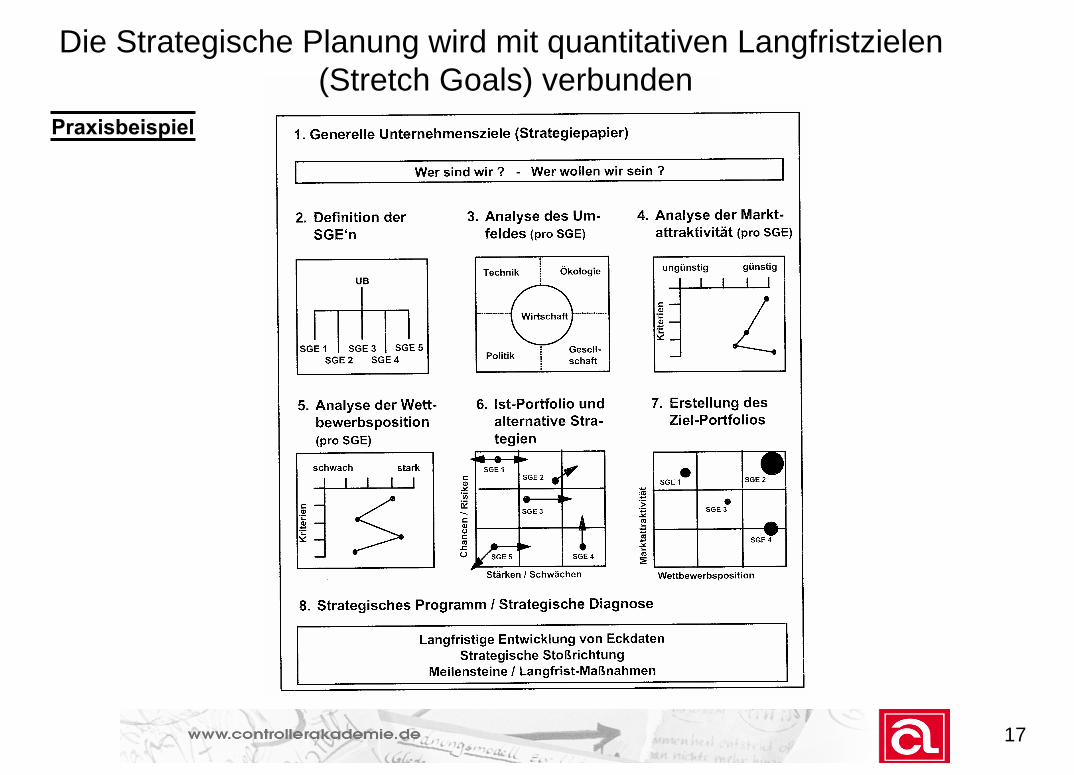

Praxisbeispiel

Die Strategische Planung wird mit quantitativen Langfristzielen(Stretch Goals) verbunden

18

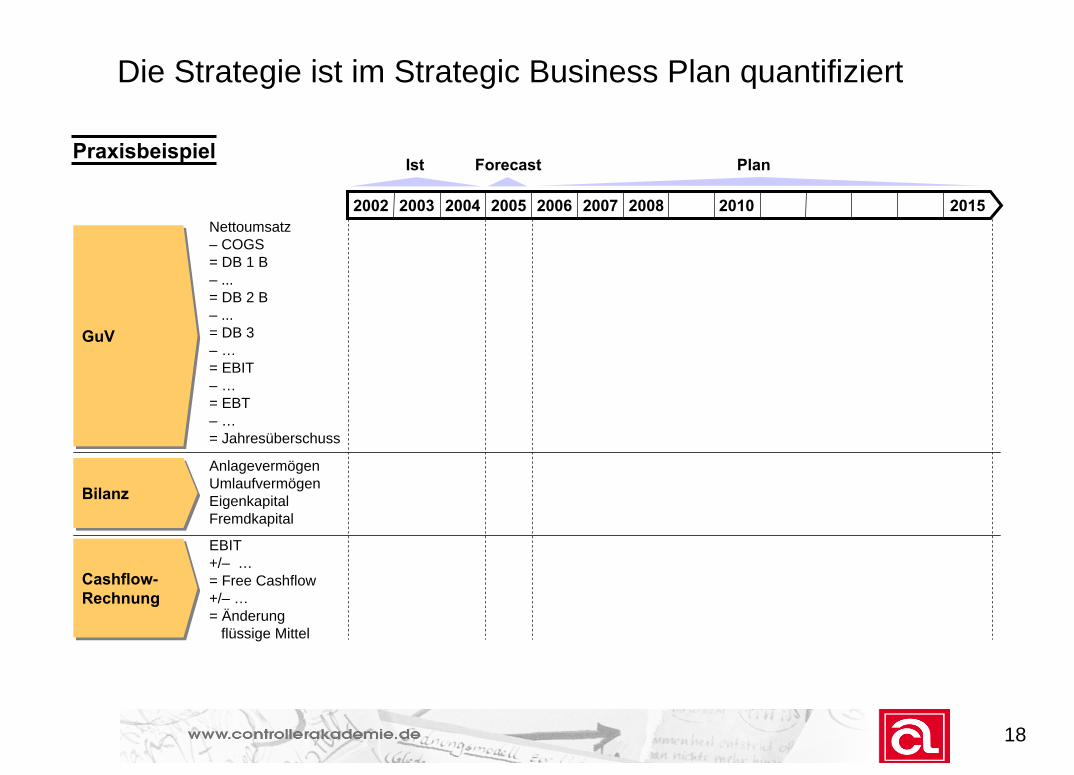

GuVGuV

BilanzBilanz

Cashflow-RechnungCashflow-Rechnung

Ist Forecast Plan

2002 2003 2004 2005 2006 2007 2008 2010 2015Nettoumsatz– COGS= DB 1 B– ...= DB 2 B– ...= DB 3– …= EBIT– …= EBT– …= Jahresüberschuss

AnlagevermögenUmlaufvermögenEigenkapitalFremdkapital

EBIT+/– …= Free Cashflow+/– …= Änderung

flüssige Mittel

Praxisbeispiel

Die Strategie ist im Strategic Business Plan quantifiziert

19

1 2 3 4 5 6 7 8 9 10 11 12Kalendermonat

Strategische Planung (Zielplanung)

Strategic Business Plan(aus der Top-down-

Perspektive)

Einzel-budgetsPerformance-Gespräche Operative Planung (Umsetzungsplanung)

Vorgaben/Richtgrößen

Abstimmungs-runden

Konzern

GL Pharma- Gruppe- SGFs

Länder Chefs

Abstimmungs-gespräch

Konsolidiertes Ergebnisbudget(mit Bottom-up-Detaillierung)

Präsentation und Freigabe

Definitive Zielvereinbarung

Phasen Ergebnis der Planung

Praxisbeispiel

Die Strategische Planung dient als Grundlagefür die operative Planung

20

Balanced Scorecard:Stellen Sie sich vor, das Cockpit zu betreten...

Fluggast: Ich bin überrascht festzustellen, daß Sie dieses Flugzeug mit nur einem einzigen Instrument steuern. Was zeigt es denn an?

Pilot: Geschwindigkeit. Ich konzentriere mich nur auf die Geschwindigkeit.Fluggast: Das ist gut. Geschwindigkeit ist gewiß wichtig. Aber was ist mit der Höhe?

Wäre ein Höhenmesser nicht hilfreich?Pilot: Ich habe an der Höhe während der letzten Flüge gearbeitet und bin ziemlich

gut darin. Jetzt muss ich mich auf die richtige Geschwindigkeit konzentrieren.Fluggast: Aber ich sehe, dass Sie nicht mal eine Benzinuhr besitzen. Wäre diese nicht

nützlich?Pilot: Sie haben recht; Benzin ist bedeutsam, aber ich kann mich nicht auf zu viele

Dinge gleichzeitig konzentrieren und diese auch noch gut machen. Daher beschränke ich mich bei diesem Flug auf die Geschwindigkeit. Sobald ich dieGeschwindigkeit so ausgezeichnet beherrsche wie die Höhe, beabsichtige ich, mich bei den nächsten Flügen auf den Benzinverbrauch zu konzentrieren.

Ich erwarte, dass Sie nach dieser Unterhaltung

nicht gerne mitfliegenwollen, oder?!?

21

Die Balanced Scorecard übersetzt die Unternehmensstrategiein vier Perspektiven

Vision und

Strategie

Finanzen„Wie sollen wir gegenüber unseren Shareholdern auftreten, um entscheidendErfolg zu haben?“

StrategischesZiel

Ziel-Maßstab

Ziel-höhe

Maß-mahmen

Lernen & Wachstum (Innovation)„Wie werden wir unsere Fähigkeit zum Wandel und zur Verbesserung aufrecht-erhalten, um unsere Vision zu erreichen?“

StrategischesZiel

Ziel-Maßstab

Ziel-höhe

Maß-mahmen

Kunden„Wie sollen wir gegenüber unseren Kunden auftreten, um unsere Vision zu erreichen?“

StrategischesZiel

Ziel-Maßstab

Ziel-höhe

Maß-mahmen

„Welchen Ge-schäftsprozessmüssen wir beherrschen, um unsere Shareholder zufrieden zustellen?“

StrategischesZiel

Ziel-Maßstab

Ziel-höhe

Maß-mahmen

Interne Geschäftsprozesse

Strategy Map dient der Visualisierung und Kommunikationder Strategie

OutperformCompetition

OutperformCompetition

Leading in customer satisfaction

Leading in customer satisfaction

Industry Leaderin HSE

Industry Leaderin HSE

LeadingCost Position

LeadingCost Position

Build Capability PlatformBuild Capability Platform

BorstarCustomer Acceptance

BorstarCustomer Acceptance

Leadingcompetitive position for

Borstar PE & PP

Leadingcompetitive position for

Borstar PE & PP

FinancialPerspective

CustomerPerspective

Internal BusinessProcess Perspective

Internal Learning andGrowth Perspective

Leader inOperational Performance

Leader inOperational Performance

Business GrowthBusiness Growth

Develop AWinning Culture

Develop AWinning Culture

23

Beispiel Balanced Scorecard

Finanzielle Perspektive:Wie sollen wir aus Kapital-

gebersicht dastehen?

strategische Ziele Meßgrößen Konkrete Ausprägung

Kundenperspektive:Wie sollen wir aus

Kundensicht dastehen?

Prozeßperspektive:Bei welchen Prozessen

müssen wir Hervorragendesleisten?

Lernperspektive:Wie könne wir unsere Flexi-bilität und Verbesserungs-fähigkeit aufrechterhalten?

Top 5 europaweitCash-Flow steigern

Preis-Leistungsverhältnis hervorragendInnovator-Image

Aufbau europaweiter VertriebsstrukturTop Produktion

Hohe Mitarbeiter-zufriedenheitKnow-How-Verbesserung

MarktanteilDiscounted free cash flow

Nr. 1 in FachpublikationeneuropaweitUmsatzanteil neuer Produkte

Anzahl neuer Fachhändler

Ausschlußrate

Mitarbeiterzufriedenheits-indexAnzahl Schulungen pro Mitarbeiter

> 10%Zuwachs von +5% p.a.

> 90%

Produkte jünger als2 Jahre > 40%

Zuwachs +15%

0,1%

Zufriedenheits-index > 80%> 80 Stunden pro Mitarbeiter

24

Auf den Controller kommen neue Rollen zu

Dilemma

Ewiges

Trends

~197

0

Logik der Entscheidung

Entwicklung der Instrumente

„Die richtigen Dinge tun“

„Potenziale

aufbauen“

~192

0 „Die Dinge richtigtun“

1494

„finanziellausgewogen“

„Leistungsfähigkeit

umsetzen“ „Wie zu

finanzieren“Markt-anteil

Return onInvestment

System derDoppik

Deckungsbeitrags-rechnungPortfolio-

Techniken

Strategie-Fokussierung

Integration internes/externes Rechnungs-

wesenWertorientierte

Unternehmensführung

Controller

RolleStrategic Business

Accountant

Mittler zwischenint. und ext.

Rechnungswesen

Manager derStakeholder

Relations

Vors

teue

r-gr

öße

Vors

teue

r-gr

öße

„Logo“Aktiva

AVUV

Investment

PassivaEKFK

Strategie Ergebnis Finanzen

Controller ist Moderator im WertschöpfungsprozessCustomer

Value

Company

Value

25

Controller ist Moderator im stetigen Veränderungsprozess des Unternehmens

M O V EVERHALTEN

EINSTELLUNG

MENSCHEN

METHODEN

ORGANISATION

SACHEN

VERH

ALTEN

E

INSTELLUNG

METHODEN

ORGANISA

TION

Resso

urcen

Einsatz

n

Verände-

rungs-

zeitt

Wir

liegen schief !!!

Change Agent

+in sozio-okönomischen

ThemenfeldernTrainer Coach

26

Betriebswirtschaftliches PhasenkonzeptKontrakt UmsetzungFachkonzept

inhaltlicher Aspekt der LösungssucherationalerAnteil

Betriebspsychologisches PhasenkonzeptAuftauen Stabilisieren Verändern

Verhaltens-, ProzessaspektemotionalerAnteil

Jeder Veränderungsprozess benötigt zweierlei Konzepte

27

unbe

kann

tbe

kann

t

bekannt unbekannt

Mir über mich

And

eren

übe

r mic

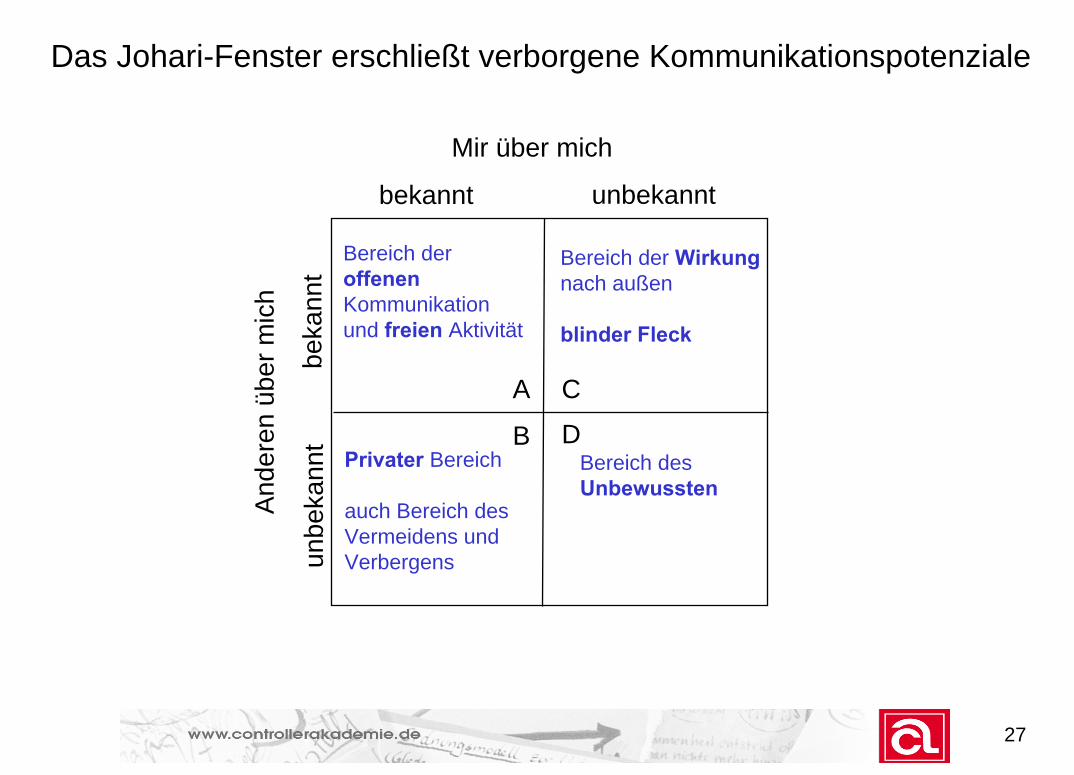

hBereich deroffenen Kommunikationund freien Aktivität

A

Bereich der Wirkungnach außen

blinder Fleck

C

Bereich desUnbewussten

DPrivater Bereich

auch Bereich desVermeidens und Verbergens

B

Das Johari-Fenster erschließt verborgene Kommunikationspotenziale

28

D

A C

B

C wird verkleinertdurch Feedback

B wird verkleinertdurch Selbstoffenbarung

Der Bereich der offenen Kommunikation wird erweitert

29

Schatz, das Bier ist alle

Kurzversion

Die Bierflaschen sind leer

Hol mir ein Bier

Du bist dafür zuständig

Ich habe noch Durst

Selbstoffenbarung

Sachseite

Appellseite

Beziehung

Langversion

Das Vier-Seiten-Modell dient der Analyse von Kommunikationsprozessen

30

Na und ?

Kurzversion

Die Bierflaschen sind leer

Hol‘s dir doch selbst

Ich bin doch nicht dein Dienstmädchen

Ich habe keine Lust

Selbstoffenbarung

Sachseite

Appellseite

Beziehung

Langversion

Die Analyse hilft auch bei der Antwort

31

StrukturBewegung

Kraft

... Methodenarchitekt... Change Agent

... Mensch

UnternehmensplanungRechnungswesen

Führung durch Ziele

ModerationswissenKommunikationswissen

VerhaltenswissenGlaubwürdigkeit

Akzeptanzfähigkeit

Kontaktfreudigkeit

Deshalb - Nicht vergessen: Controller`s Magisches Dreieck