trabajo práctico nº 6 -...

TRANSCRIPT

*Trabajo Práctico Nº 6

*

Sistema Financiero

Coordina Ahorradores Inversores

Intermediarios

Financiero

ECONOMÍAS DOMÉSTICAS

EMPRESAS

SECTOR PÚBLICO

ECONOMÍAS DOMÉSTICAS

EMPRESAS

SECTOR PÚBLICO

Financiero y

No

financiero

Mercados de

capitales

Primarios o

de emisión

Secundarios

o Bolsa de

Valores

Activos

Financieros

NEGOCIAN CREAN

Financiero

bancario

Financiero

No bancario

BCRA

Bancos comerciales

Bancos de inversión

Bancos Hipotecarios

Cajas de créditos

Financieras

Soc. de ahorro

y préstamos

Leasing

Factoring Acciones

Obligaciones negociables

Cheques de pago diferido

Fideicomisos financieros

Títulos públicos, etc.

Seguros

Cajas de

ahorro

Plazos fijos

Créditos

Préstamos

No

Financiero

Cías.

de

seguros

Teórico

-Soc. Garantías

Recíprocas

-Tarjetas de

crédito

-Casas de

cambio

Transportadoras

de caudales

** Financiero bancario

• Bancos comerciales: depósitos (caja de ahorro, cuenta corriente y plazo) y créditos

• Bancos de inversión: Asesoran empresas para entrar en Bolsas, para reestructuración, emisiones de ON, operaciones de comercio de gran envergadura. Son parte, generalmente, de bancos comerciales.

• Cajas de crédito: base cooperativa. Reciben de sus asociados todo tipo de depósitos en una caja común. Operaciones de préstamo (75%) para sus asociados y zona de actuación. Una sólo en Argentina.

Financiero no bancario

• Compañías financieras: reciben depósitos a plazo. Prestan dinero. (Finandino Cía. Financiera; Ford Credit Cía. Financiera; Rombo Cía. Financiera; Montemar Cía. Financiera y otras…)

• Sociedades de préstamo y ahorro: reciben depósitos a plazo. Préstamos para vivienda y otros inmuebles.

No Financiero

• Sociedades de Garantía Recíproca. Permiten el financiamiento a las PyME garantizando el préstamo. El préstamo lo otorgan otras entidades. Socios protectores y socios partícipes. Socios protectores no gana ganancias por el aporte y reciben los rendimientos por los fondos aportados.

*

*Leasing: alquiler con derecho de compra (ventajas financieras e impositivas).

*Factoring (o factoreo): cesión de los instrumentos de crédito, principalmente facturas y cheques, obteniendo a cambio el adelanto de un porcentaje del monto de los mismos. En otra palabras, vender “facturas por cobrar”.

*Un préstamo es la operación financiera en la que una entidad o persona entrega otra una cantidad fija de dinero al comienzo de la operación, con la condición de que el prestatario devuelva esa cantidad junto con los intereses pactados en un plazo determinado.

*Un crédito es la cantidad de dinero, con un límite fijado, que una entidad pone a disposición de un cliente. Al cliente no se le entrega esa cantidad de golpe al inicio de la operación, sino que podrá utilizarla según las necesidades de cada momento. (Sólo se paga por la cantidad utilizada).

*

*Acción: Cada acción representa una parte del capital de las sociedades (empresas) que se negocia en las los Mercados de Capitales.

*Obligaciones negociables: Las obligaciones negociables (ON) son valores de renta fija (promesas de pagos) emitidos por entidades y empresas privadas, para obtener los fondos que necesitan para el desarrollo de sus actividades. Se negocian en los mercados de capitales y son el equivalente a los títulos públicos, pero destinados a la financiación productiva del sector privado.

*Cheques de pago diferido: es una orden de pago cuyo vencimiento opera con posterioridad a la fecha de su emisión.

*Título público (bonos). Deuda emitida por el Estado. Promesa de pago (capital más los intereses). Se emiten en pesos u otras divisas.

*Fideicomiso financiero: La entidad que quiere financiarse (fiduciante) separa de su balance una parte de sus bienes y derechos. Con ellos se crea un patrimonio independiente (el fideicomiso) que es administrado por una entidad financiera (la fiduciaria).

*

*Fondos de inversión. Instrumento de

inversión que se forma juntando capital de

un grupo de inversores (cuota). El

patrimonio lo maneja una Sociedad

gerente que lo invierte en el mercado de

capitales (títulos, acciones, ONG, etc.) y/o

en actividades tales como agro,

construcciones…

*

*Autofinanciamiento: generan sus propios

fondos parta invertir.

*Financiación directa: cuando compran a

crédito a proveedores.

*Financiación indirecta: cuando canalizan sus

fondos a través de las instituciones

financieras. O SEA, PIDEN PLATA AL BANCO U

OTRAS INSTITUCIONES FINANCIERAS.

*

Vivienda Obligación negociable

Cuenta corriente Acción de una empresa

Pagaré Títulos públicos

Fondos de inversión Plazo fijo

Automóvil Commodities

Camión Metales preciosos

*

Vivienda R Obligación negociable F

Cuenta corriente F Acción de una empresa F

Pagaré F Títulos públicos F

Fondos de inversión F Plazo fijo F

Automóvil R Commodities R

Camión R Metales preciosos R

*

*Liquidez: Capacidad de ser fácilmente

transformado en dinero efectivo.

*Rendimiento: retribución (interés, dividendo,

ganancia) que obtienen los tenedores del activo

*Riesgo financiero: refiere a las oportunidades que

el resultado de una operación vinculada a las

finanzas no sea el previsto. A mayor riesgo

financiero, mayores posibilidades de que el

resultado sea diferente al esperado.

*

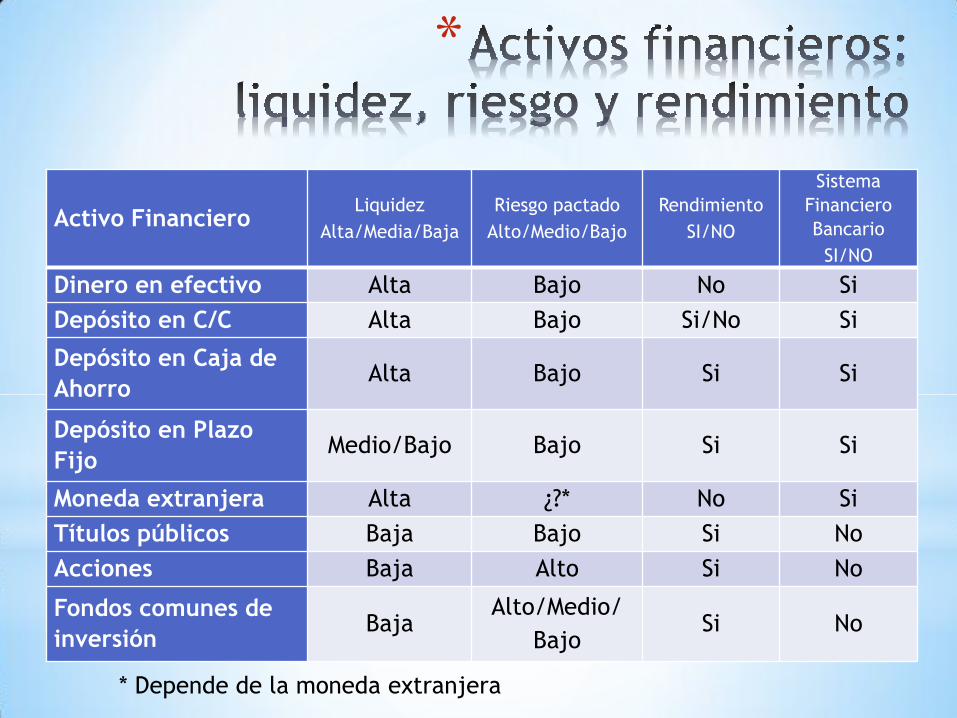

Activo Financiero Liquidez

Alta/Media/Baja

Riesgo pactado

Alto/Medio/Bajo

Rendimiento

SI/NO

Sistema

Financiero

Bancario

SI/NO

Dinero en efectivo Alta Bajo No Si

Depósito en C/C Alta Bajo Si/No Si

Depósito en Caja de

Ahorro Alta Bajo Si Si

Depósito en Plazo

Fijo Medio/Bajo Bajo Si Si

Moneda extranjera Alta ¿?* No Si

Títulos públicos Baja Bajo Si No

Acciones Baja Alto Si No

Fondos comunes de

inversión Baja

Alto/Medio/

Bajo Si No

* Depende de la moneda extranjera

*

Acciones Obligación negociable

Convierten al comprador en socio de la

empresa.

Es un préstamo por el cual la compañía

paga interés.

Las ganancias no están garantizadas. La

asamblea de accionistas decide si

reparte o no dividendos.

Las ganancias si están garantizadas. La

compañía está obligada a pagar los

intereses que prometió.

Otorga derechos al accionista, entre

ellos votar en las Juntas.

No ofrece ningún derecho de propiedad

sobre la compañía.

*

*Mercados primarios o emisores. Oferta:

empresas que emiten acciones,

ON…Demanda los dispuestos a comprarlas

*Mercados secundarios o Bolsas de valores

oferentes y demandantes

Sistema Financiero

Coordina Ahorradores Inversores

Intermediarios

Financiero

ECONOMÍAS DOMÉSTICAS

EMPRESAS

SECTOR PÚBLICO

ECONOMÍAS DOMÉSTICAS

EMPRESAS

SECTOR PÚBLICO

Financiero y

No

financiero

Mercados de

capitales

Primarios o

de emisión

Secundarios

o Bolsa de

Valores

Activos

Financieros

NEGOCIAN CREAN

Financiero

bancario

Financiero

No bancario

BCRA

Bancos comerciales

Bancos de inversión

Bancos Hipotecarios

Cajas de créditos

Financieras

Soc. de ahorro

y préstamos

Leasing

Factoring Acciones

Obligaciones negociables

Cheques de pago diferido

Fideicomisos financieros

Títulos públicos, etc.

Seguros

Cajas de

ahorro

Plazos fijos

Créditos

Préstamos

No

Financiero

Cías.

de

seguros

Teórico

-Soc. Garantías

Recíprocas

-Tarjetas de

crédito

-Casas de

cambio

Transportadoras

de caudales

**Intenta medir el grado de riesgo

que entraña un país para las

inversiones extranjeras (debido

sólo a factores específicos y

comunes a un cierto país)

Argentina: MÁX. HISTÓRICO 7.222 (07/08/2002) MÍN. HISTÓRICO 184,74 (26/01/2007)

Cálculo: es la sobretasa que paga

un país por sus bonos en relación

a la tasa que paga el Tesoro de

Estados Unidos. (FED 30)

100 Puntos Básicos = 1%

419 = 4,19% más que el FED30

Fecha 6-Apr-18

Chile 124

Panamá 132

Perú 146

Uruguay 161

Colombia 174

Brasil 237

México 243

Rep Dom. 283

LATINO 354

El Salvador 373

Argentina 419

Ecuador 553

Venezuela 4198