trabajo de finanzas jorge osorio

TRANSCRIPT

FINANZAS

Programa: Maestría en Dirección y Administración de la Construcción

Nombre: Jorge Enrique Osorio Chumpitaz

Fecha: 17-05-2016

_________________________________________________________________

1.- Explique brevemente su capítulo desarrolle 10 problemas numéricos.

Derivados Financieros y Cobertura de Riesgo

Un derivado es un instrumento financiero cuyos pagos y valores se derivan, o dependen, de otracosa.

Los derivados también pueden utilizarse simplemente para cambiar o incluso aumentar laexposición al riesgo de la compañía.

• CONTRATOS A PLAZO ( FORWARD):Un contrato a plazo puede realizarse con una transacción al contado; es decir, unaoperación en la que el intercambio se realiza de inmediato.

• CONTRATOS DE FUTUROS:Una variante del contrato a plazo se lleva a cabo en los mercados financieros. Por logeneral los contratos que se negocian en bolsas se denominan contratos de futuros.

• COBERTURA:Hay 2 tipos de cobertura corta y larga.Un particular o una empresa que vende un contrato de futuros para reducir el riesgoinstituye una cobertura corta. Por lo general, las coberturas cortas son apropiadas paraquienes mantienen inventarios. Un particular o compañía que compra un contrato defuturos para reducir el riesgo instituye una cobertura larga. De ordinario, las empresasque emplean las coberturas largas son las que tienen contratos para vender bienesterminados a un precio fijo.

• CONTRATOS DE FUTUROS DE TASA DE INTERÉS

Emplea un bono como instrumento entregable. En razón de su popularidad, trabajamoscon contratos de futuros de bonos del Tesoro. Demostramos que es posible fijar el preciode los contratos de futuros de estos bonos con el mismo tipo de análisis del valorpresente neto que se emplea para fijar el precio de los propios bonos del Tesoro.

• COBERTURA DE DURACIÓN:

La duración mide el vencimiento promedio de todos los flujos de efectivo de un bono. Losbonos con alta duración tienen una gran variabilidad de precios. Con frecuencia, lasempresas tratan de acoplar la duración de sus activos y la duración de sus pasivos.

• CONTRATOS DE SWAPS:

Los swaps son acuerdos entre dos partes para intercambiar flujos de efectivo con eltiempo. Existe una gran flexibilidad en las formas que pueden adoptar estos contratos,pero los tres tipos básicos son los swaps de tasas de interés, los swaps de intercambio dedivisas y los swaps de incumplimiento crediticio.

EJERCICIOS:1.- Hoy es 5 de Febrero y usted recibirá el próximo 17 de Marzo el pago de unaexportación realizada por valor de USD $ 100.000. Usted quiere cubrirse de un Riesgo detasa de cambio por tanto, vende sus dólares en Forward a Davivienda.

En el momento de la negociación el mercado se encontraban así:

Spot: $ 1950.00Devaluación: 2.50%Precio Forward: = ( $1950.00 * ((1+2.50%)`(40/365))) = $1955,28

Si la modalidad del Forward es Delivery, al vencimiento usted entrega los dólarescomprometidos en la operación a favor de Davivienda y recibe los pesos a la tasa pactada almomento de efectuar el contrato Forward:

$1.955,28 * USD $ 100.000,00 = $195.528.000,00

Si la modalidad del Forward es Non-Delivery, llegado el vencimiento se calculará un diferencialde tasas con la TRM que se forme ese día y se liquidará al siguiente día hábil.

Ejemplos:

• Si la TRM del 17 de marzo se ubica en $ 1900 COP/USD, es decir, por debajo del precioforward ($1955.28), el exportador recibirá por parte del Banco Davivienda el diferencial detasas ($55,28) por dólar negociado ($5.528.000). * Aplica retención en la fuente

• Si por el contrario, la TRM del 17 de marzo se ubica en $ 1975.48, es decir, por encima delprecio forward ($1955.28), usted deberá pagar al Banco Davivienda el diferencial de tasas($20.20) por dólar negociado ($2.020.000).

2.- Ejemplo para un Importador: Hoy es 5 de Febrero y usted tendrá que pagar el próximo 17de Marzo una importación realizada por valor de USD $100.000. Usted quiere cubrirse delriesgo de tasa de cambio, por tanto compra sus dólares en Forward a Davivienda.

En el momento de la negociación las variables se encontraban así:

Spot: $ 1950.00Devaluación: 2.60%Precio Forward: = ( $1950.00 * ((1+2.60%)`(40/365))) = $1955,49

Si la modalidad del Forward fuera Delivery al vencimiento, Davivienda le entrega los dólarescomprometidos en la operación y usted debe girar los pesos pactados al momento de efectuarel contrato Forward:

$1.955,49 * USD $ 100.000,00 = $195.549.000,00

Si la modalidad del Forward es Non-Delivery, en el vencimiento se calculará un diferencial detasas con la TRM que se forme ese día y se liquidará al siguiente día hábil. Es decir:

Ejemplos:• Si la TRM del 17 de marzo se ubica en $1900 COP/USD, es decir, por debajo del precio

forward ($1955.49), usted deberá pagar al Banco Davivienda el diferencial de tasas($55.49) por dólar negociado ($ 5.549.000) .

• Si por el contrario, la TRM del 17 de marzo se ubica en $ 2000 COP/USD, es decir, porencima del precio forward ($1955.49) usted recibirá por parte del Banco Davivienda eldiferencial de tasas ($44.51) por dólar negociado ($4.451.000). * Aplica retención en lafuente.

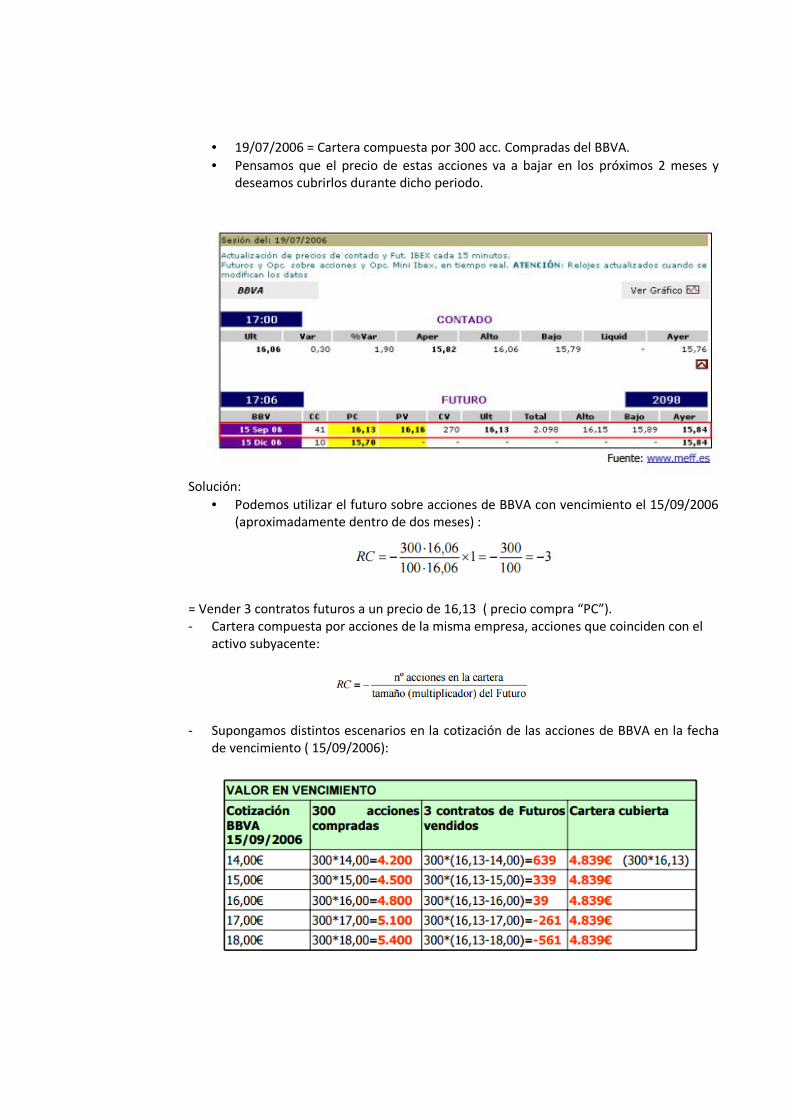

3.- Ejemplo: Cobertura con futuro sobre acciones.

• 19/07/2006 = Cartera compuesta por 300 acc. Compradas del BBVA.• Pensamos que el precio de estas acciones va a bajar en los próximos 2 meses y

deseamos cubrirlos durante dicho periodo.

Solución:• Podemos utilizar el futuro sobre acciones de BBVA con vencimiento el 15/09/2006

(aproximadamente dentro de dos meses) :

= Vender 3 contratos futuros a un precio de 16,13 ( precio compra “PC”).- Cartera compuesta por acciones de la misma empresa, acciones que coinciden con el

activo subyacente:

- Supongamos distintos escenarios en la cotización de las acciones de BBVA en la fechade vencimiento ( 15/09/2006):

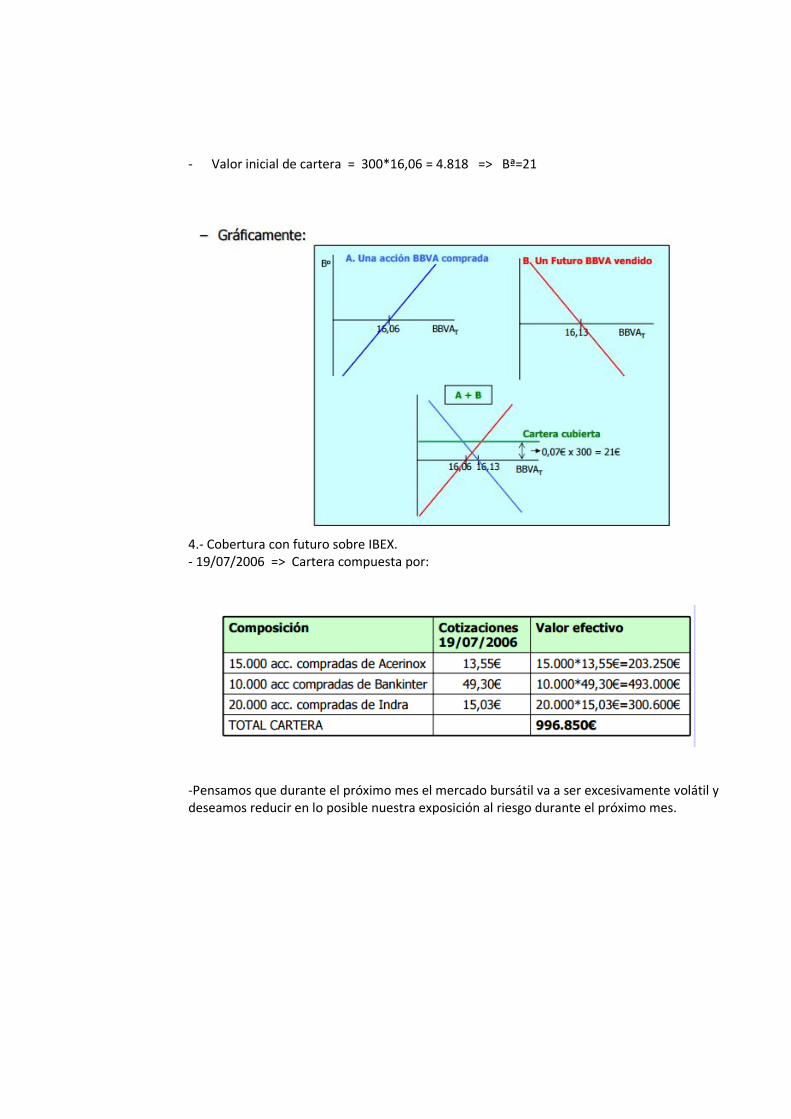

- Valor inicial de cartera = 300*16,06 = 4.818 => Bª=21

4.- Cobertura con futuro sobre IBEX.- 19/07/2006 => Cartera compuesta por:

-Pensamos que durante el próximo mes el mercado bursátil va a ser excesivamente volátil ydeseamos reducir en lo posible nuestra exposición al riesgo durante el próximo mes.

Solucion:

- Estimar el Beta de la cartera:o El beta estimado de la cartera es de 1,107

- Podemos utilizar el Futuro IBEX – 35 con vencimiento el 18/08/2006(aproximadamente dentro de un mes):

Vender 9-10 contratos futuros IBEX-35 => PC = 11.206

- La cobertura no es perfecta:o El activo subyacente no coincide con la cartera que queremos cubrir y por lo

tanto sus precios no se mueven de la misma manera.o Aunque beta permite ajustar la relación existente entre las variaciones en el

valor de la cartera y del IBEX-35, este ajuste casi nunca es perfecto => solocubre el riesgo sistemático.

5.- Explique usted la diferencia entre:

a) Un contrato de futuros cuando su precio es de 50 dólares, y

b) Adoptar una posición larga en una opción de venta con un precio de ejercicio

de 50 dólares.

En el caso a) el inversionista o inversor está obligado comprar el activo en 50

dólares, es decir, dicho inversionista no tiene ninguna elección.

En el caso b) el inversionista tiene la opción de comprar el activo por 50 dólares, es

decir, no tiene que ejercer la opción.

6.- Un inversor toma una posición corta en futuros para la venta de 100,000 libras

esterlinas a 1.5 dólares la libra. ¿Cuánto pierde o grana si el tipo de cambio al final del

contrato fuese: a) 1.49 ó b) 1.52?

a) El inversionista está obligado a vender libras esterlinas por 1.5 cuando valen 1.49

Por tanto la ganancia es de (0.01 x 100,000) 1,000 dólares.

b) Su pérdida será de 2,000 dólares (0.01 X 100,000)

7.- Cuál es la diferencia fundamental entre el uso de:

a) Contratos a plazo, y

b) Opciones para coberturas

a) Los contratos a plazo están diseñados para neutralizar el riesgo al fijar el precio pagar

o recibir por el activo subyacente en operaciones de cobertura.

b) Los contratos de opciones sobre el uso seguro, son una manera de proteger a los

inversionistas contra los futuros movimientos de precio adversos, permitiendo un

beneficio si hubiera movimientos favorables de precio. A diferencia de los contratos a

plazo, los contratos de opciones implican el pago de la prima (precio de una opción).

8.- Un inversor toma una posición corta en futuros para la venta de 100,000 libras

esterlinas a 1.5 dólares la libra. ¿Cuánto pierde o grana si el tipo de cambio al final del

contrato fuese: a) 1.49 ó b) 1.52?

a) El inversionista está obligado a vender libras esterlinas por 1.5 cuando valen 1.49

Por tanto la ganancia es de (0.01 x 100,000) 1,000 dólares.

b) Su pérdida será de 2,000 dólares (0.01 X 100,000)

9.- Una entidad financiera quiere colocar 500 millones de euros en bonos

procedentes de una titulización de hipotecas a tipo variable. Las características son: •

Las hipotecas están emitidas a plazo de 15 años y un tipo de interés del euribor +

0,50%. • Los bonos que emitiría serían a tipo fijo del 4,85%, y a plazo de 15 años. Por

otra parte, una corporación industrial desea colocar bonos por 500 millones de euros

y a un tipo de interés variable, sin embargo, en el mercado tiene dificultad para

colocar bonos a tipo variable para un plazo de 15 años.

Las opciones de que dispone:

• Bonos a tipo de interés fijo del 4,75%.

• Bonos a tipo de interés variable del euribor + 0,15 % Se pide:

a) Indica cualquier posible operación de swap entre ambas entidades.

b) ¿Qué riesgos soportaría una operación de swap entre la entidad financiera y la

corporación industrial?

Solución:

a) La entidad financiera puede renunciar a emitir los bonos al 4,85% y hacer una

operación de swap con la corporación industrial. Así, la corporación industrial

emitiría bonos a tipo fijo (al 4,75%) para posteriormente intercambiarlos con las

hipotecas a tipo variable de la entidad financiera.

Así, la corporación industrial emite los bonos al 4,75 % fijo y los intercambia con la

entidad financiera por la hipotecas al euribor + 0,30 %.

La rentabilidad final para cada una de las partes sería:

- Entidad financiera: 4,75% de los bonos a tipo fijo + 0,20 % del diferencial del tipo de

interés variable que no cede a la corporación industrial. Rentabilidad final = 4,75 + 0,20

= 4,95%

- Corporación industrial: Euribor + 0,30% que le cede la entidad financiera. Ambos

mejoran:

- Entidad financiera obtiene un 4,95% fijo frente al 4,85% que obtendría con la emisión

de bonos a tipo fijo.

- Corporación industrial obtiene Euribor + 0,30 % frente al Euribor +0,15 % que

obtendría directamente en el mercado.

b) Riesgos de crédito. Es decir, que alguna de las 2 partes no cumpla con el compromiso

contraído en la operación de swap.

10.- Considere un swap sobre tipos de interés con un vencimiento dentro de 3 años.

Un valor nominal de 100.000 euros. Tipo fijo del 3% y tipo variable del euribor anual +

0,25%. Además, dispone de la siguiente información de mercado sobre el

comportamiento del euribor anual durante los próximos años: Después de Euribor 1

año 2% 2 años 3% 3 años 5% 4 años 5,5%

Se pide:

Calcule la liquidación anual del swap a partir del escenario que se indica sobre la

evolución del euribor.

Solución:

Liquidación dentro de 1 año = (0,03 – (0,02 +0,0025))*100.000= 750 €

Liquidación dentro de 2 años = (0,03 – (0,03 +0,0025))*100.000= - 250 €

Liquidación dentro de 3 años = (0,03 – (0,05 +0,0025))*100.000= - 2.250 €

La liquidación se ha realizado desde el punto de vista del pagador fijo.

El signo positivo indica lo que debe abonar, y el signo negativo lo que recibirá.

Activo o pasivoValor de mercado (en

INTRODUCCIÓN A LAS FINANZAS CORPORATIVAS

Las finanzas corporativas es una rama de las finanzas que se centra en la forma en la

que las empresas puedan crear valor y mantenerlo a través del uso eficiente de los

recursos financieros.

El objetivo básico de las finanzas corporativas es maximizar el valor para los accionistas

o propietarios.

Un problema básico de la empresa es cómo obtener efectivo. Para obtener fuertes

cantidades de efectivo es conveniente organizar la empresa como una corporación.

La responsabilidad más importante de un administrador financiero es CREAR VALOR y

de la siguiente manera:

Comprar activos que generen más efectivo del que cuestan.

Vender bonos y acciones y otros instrumentos financieros que recauden más dinero del

que cuestan.

La meta de la administración financiera es maximizar el valor actual por cada acción del

capital existente.

La Relación de Agencia es la relación entre los accionistas y los administradores.

El Problema de Agencia es el conflicto de intereses entre los accionistas y los

administradores.

El Costo de Agencia son los costos al Problema de Agencia.

Los accionistas controlan la empresa y que la maximización de su riqueza es la meta

relevante de la corporación.

La divulgación de la información relevante de las corporaciones tiene el propósito de

colocar a todos los inversionistas en un nivel igual en lo que respecta a la información y

con ello, reducir los conflictos de intereses. La regulación impone costos a las

corporaciones.

PROBLEMA N° 01

Andrea, Cecilia y Leonardo han decidido asociarse y crear la empresa Contratistas

Generales S.A. Durante el mes de enero del 2,015 realizaron varias operaciones

mercantiles. Estas operaciones son transacciones, ya que aumentaron y disminuyeron

los activos, pasivos y capital del negocio. Después de cada operación los activos,

pasivos y capital están balanceados. Enseguida se explican los efectos de las

operaciones sobre la estructura contable:

Andrea aportó S/.250,000, Cecilia aporto S/. 200,000 y Leonardo contribuyó con

S/.150,000. El total de la aportación fue depositado en una cuenta bancaria a nombre

de Contratistas Generales S.A.

A fin de comenzar las operaciones y contar con suficiente equipo para ofrecer sus

servicios, la empresa solicita un préstamo bancario de S/.150,000 el cual se les otorga

inmediatamente y se deposita en su cuenta.

Contratistas Generales S.A. compra equipos por un total de S/. 200,000, a fin de iniciar

las operaciones. Dicha cantidad fue pagada con un cheque de la cuenta de la empresa.

Para ofrecer un mejor servicio a los clientes, Contratistas Generales S.A. decidió

comprar una camioneta. El costo de la camioneta fue de S/. 100,000 y se pagó con un

cheque de la empresa.

Contratistas Generales S.A. ha tenido mucho éxito en sus servicios y por ello decidió

comprar más equipo para después ofrecerlo en renta. Se acordó con el proveedor de

equipos la compra a crédito de equipos de diferentes modelos por S/. 100,000, que

serán pagados en 30 días.

El primer servicio que brinda Contratistas Generales S.A. es a la Constructora ANYCE

Ingenieros S.R.L., que renta un equipo por 20 días y paga S/. 30,000 con un cheque.

A mitad del mes se tiene que pagar la renta del local en donde está operando

Contratistas Generales S.A. para ello se extiende un cheque de la cuenta de

Contratistas Generales S.A. por un total de S/. 10,000.

En la primera quincena de inicio de operaciones se tienen que pagar los sueldos a los

empleadosque trabajan en Contratistas Generales S.A. Para ello se extiende un cheque

por un total deS/. 20,000.

Ha transcurrido un mes desde que Contratistas Generales S.A. compró a su proveedor

los equipos.Por ello Contratistas Generales S.A expide un cheque de la cuenta de la

empresa para liquidarla cuenta por pagar que tenía pendiente por S/. 100,000

Debido al éxito que ha tenido Contratistas Generales S.A. los dueños deciden pagar

parte del préstamobancario que obtuvieron para iniciar el negocio. Por ello, del saldo

que se tiene en la cuenta decheques del negocio se pagan los S/. 100,000 del préstamo

bancario.

Preparar el Balance General

SOLUCION

Ingresos Gastos1 Los dueños invirtieron en efectivo 600,000 600,0002 Préstamo bancario 150,000 150,000

Saldo 750,000 150,000 600,0003 Se compraron equipos al contado -200,000 200,0004 Se compro camioneta -100,000 100,000

Saldo 450,000 300,000 150,000 600,0005 Se compraron equipos a crédito 100,000 100,000

Saldo 450,000 400,000 250,000 600,0006 Efectivo recibido por servicios 30,000 30,000

Saldo 480,000 400,000 250,000 600,000 30,0007 Pago de renta del local -10,000 -10,000

Saldo 470,000 400,000 250,000 600,000 30,000 -10,0008 Pago de sueldos -20,000 -20,000

Saldo 450,000 400,000 250,000 600,000 30,000 -30,0009 Pago de deuda por compra de materiales -100,000 -100,000

10 Pago de deuda bancaria -100,000 -100,000Saldo 250,000 400,000 50,000 600,000 30,000 -30,000

650,000 = 650,000

Cuentas porpagar + Capital + Utilidad neta

Contratistas Generales S.A.Para el mes terminado de Enero del 2,015

(en soles)

Efectivo Equipo+ =

PROBLEMA N° 02

Se presenta el Balance General al 30 de septiembre de la empresa Creciendo S.A. se

solicita hallar el Capital Trabajo Neto.

Activo Pasivo

Activo corriente Pasivo corriente

Caja - Bancos 250,000 Cuentas por pagar 50,000250,000 50,000

Patrimonio

Activo no corriente Capital social 600,000Utilidad neta del mes 0

Activos fijos: Capital contable 600,000Equipos 400,000

400,000

Total de activos 650,000 Total pasivo y capital 650,000

Contratistas Generales S.A.

al 31 de enero del 2,015(en soles)

Balance General

SOLUCION

Capital Trabajo Neto = Activo Circulante - Pasivo Circulante

Capital Trabajo Neto = 790,000 - 200,000

Capital Trabajo Neto = 590,000

CAPITULO 2

En finanzas y en economía se entiende por “ Flujo de Caja” o “CASH FLOW”, los flujos

de ingresos y egresos de caja o efectivo, en un periodo determinado.

El flujo de caja es la acumulación neta de activos líquidos en un periodo determinado y

por lo tanto constituye un indicador importante de la liquidez de una empresa.

El estudio de flujo de caja en un empresa determina:

Problemas de liquides

Análisis de viabilidad de proyectos de inversión

Mide la rentabilidad o crecimiento de un negocio.

Es por ellos , la estructura que deberá asumir el flujo de caja dependerá del objetivo

perseguido con la evaluación.

Existen cuatro principios básicos de la administración del efectivo cuya aplicación

práctica conduce a la administración correcta del flujo de efectivo en una empresa.

Estos principios están orientados a lograr un equilibrio entre los flujos positivos (

entradas de dinero) y los flujos negativos (salidas de dinero) de tal manera que la

empresa pueda, conscientemente, influir sobre ellos para lograr el máximo provecho.

Los dos primeros principios se refieren a las entradas de dinero y los otros dos a las

erogaciones de dinero.

"Siempre que sea posible se deben incrementar las entradas de efectivo"

Ejemplo:

Incrementar el volumen de ventas.

Incrementar el precio de ventas.

Mejorar la mezcla de ventas. (Impulsando las de mayor margen de contribución)

Eliminar descuentos.

“Siempre que sea posible se deben acelerar las entradas de efectivo”

Ejemplo:

Incrementar las ventas al contado

Pedir anticipos a clientes

Reducir plazos de crédito.

"Siempre que sea posible se deben disminuir las salidas de dinero"

Ejemplo:

Negociar mejores condiciones (reducción de precios) con los proveedores

Hacer bien las cosas desde la primera vez.

Reducir desperdicios en la producción y demás actividades de la empresa.

"Siempre que sea posible se deben demorar las salidas de dinero"

Ejemplo:

Negociar con los proveedores los mayores plazos posibles.

Adquirir los inventarios y otros activos en el momento próximo a utilizar.

1. La empresa genera el flujo de efectivo y se le paga a los acreedores y accionistas. Se puede

clasificar como:

a) Flujo de efectivo de las operaciones.

b) Flujo de efectivo de los cambios en activos fijos.

c) Flujo de efectivo de los cambios en el capital de trabajo.

2. Los cálculos del flujo de efectivo no son difíciles, pero requieren cuidado y atención

particular a los detalles de la adecuada contabilización de los gastos que no representan

movimientos de efectivo, como la depreciación y los impuestos diferidos. Especialmente

importante es no confundir el flujo de efectivo con los cambios en el capital de trabajo neto ni

con la utilidad neta.

Ejemplos :

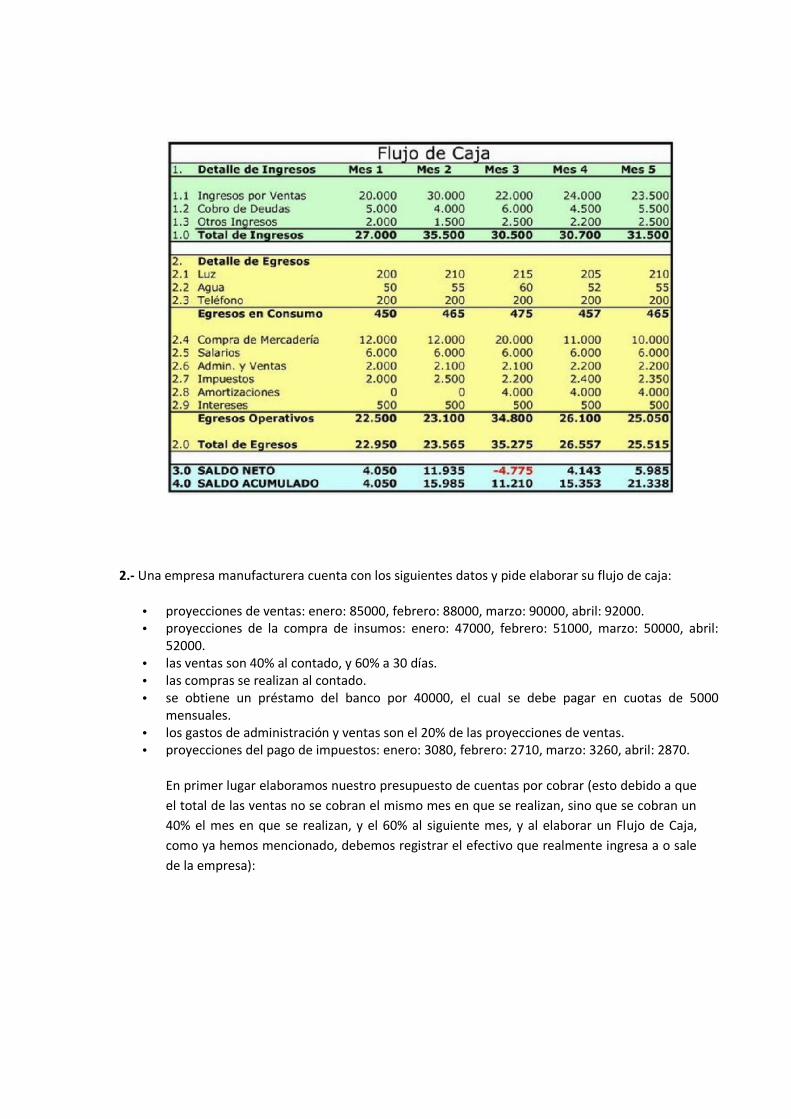

1.- Se muestra el ejemplo 01 de un flujo de caja simple de una obra.

2.- Una empresa manufacturera cuenta con los siguientes datos y pide elaborar su flujo de caja:

• proyecciones de ventas: enero: 85000, febrero: 88000, marzo: 90000, abril: 92000.• proyecciones de la compra de insumos: enero: 47000, febrero: 51000, marzo: 50000, abril:

52000.• las ventas son 40% al contado, y 60% a 30 días.• las compras se realizan al contado.• se obtiene un préstamo del banco por 40000, el cual se debe pagar en cuotas de 5000

mensuales.• los gastos de administración y ventas son el 20% de las proyecciones de ventas.• proyecciones del pago de impuestos: enero: 3080, febrero: 2710, marzo: 3260, abril: 2870.

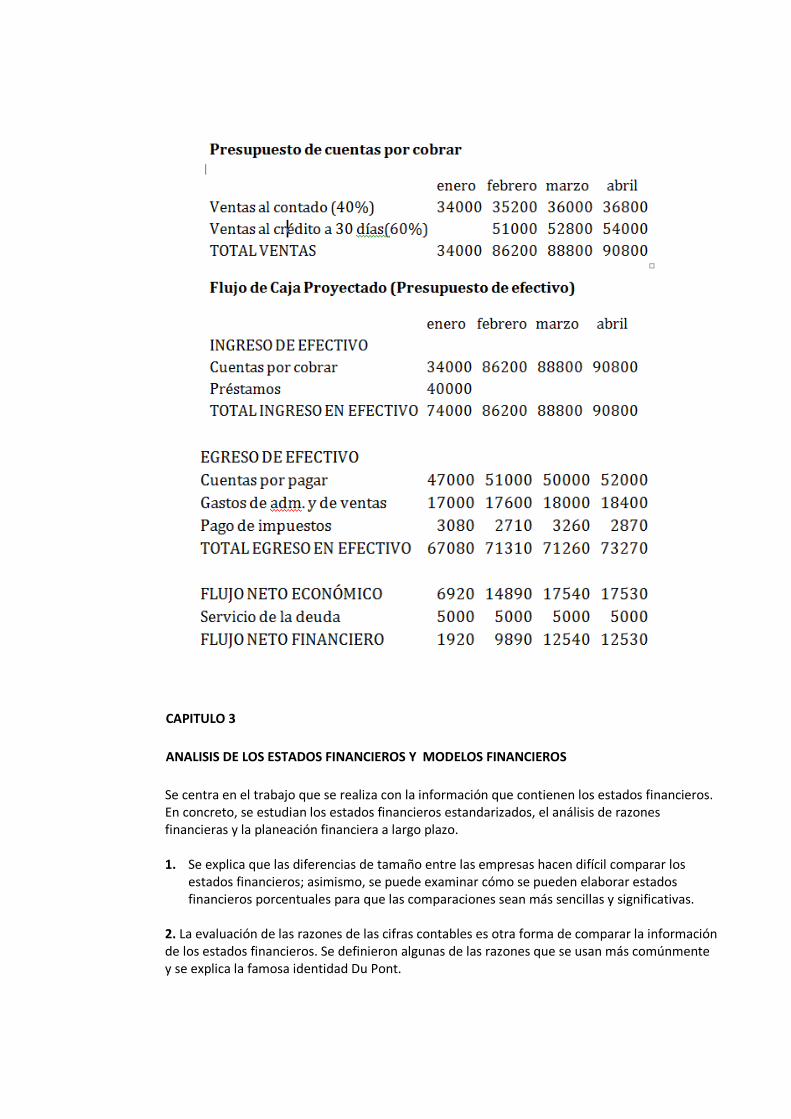

En primer lugar elaboramos nuestro presupuesto de cuentas por cobrar (esto debido a queel total de las ventas no se cobran el mismo mes en que se realizan, sino que se cobran un40% el mes en que se realizan, y el 60% al siguiente mes, y al elaborar un Flujo de Caja,como ya hemos mencionado, debemos registrar el efectivo que realmente ingresa a o salede la empresa):

CAPITULO 3

ANALISIS DE LOS ESTADOS FINANCIEROS Y MODELOS FINANCIEROS

Se centra en el trabajo que se realiza con la información que contienen los estados financieros.En concreto, se estudian los estados financieros estandarizados, el análisis de razonesfinancieras y la planeación financiera a largo plazo.

1. Se explica que las diferencias de tamaño entre las empresas hacen difícil comparar losestados financieros; asimismo, se puede examinar cómo se pueden elaborar estadosfinancieros porcentuales para que las comparaciones sean más sencillas y significativas.

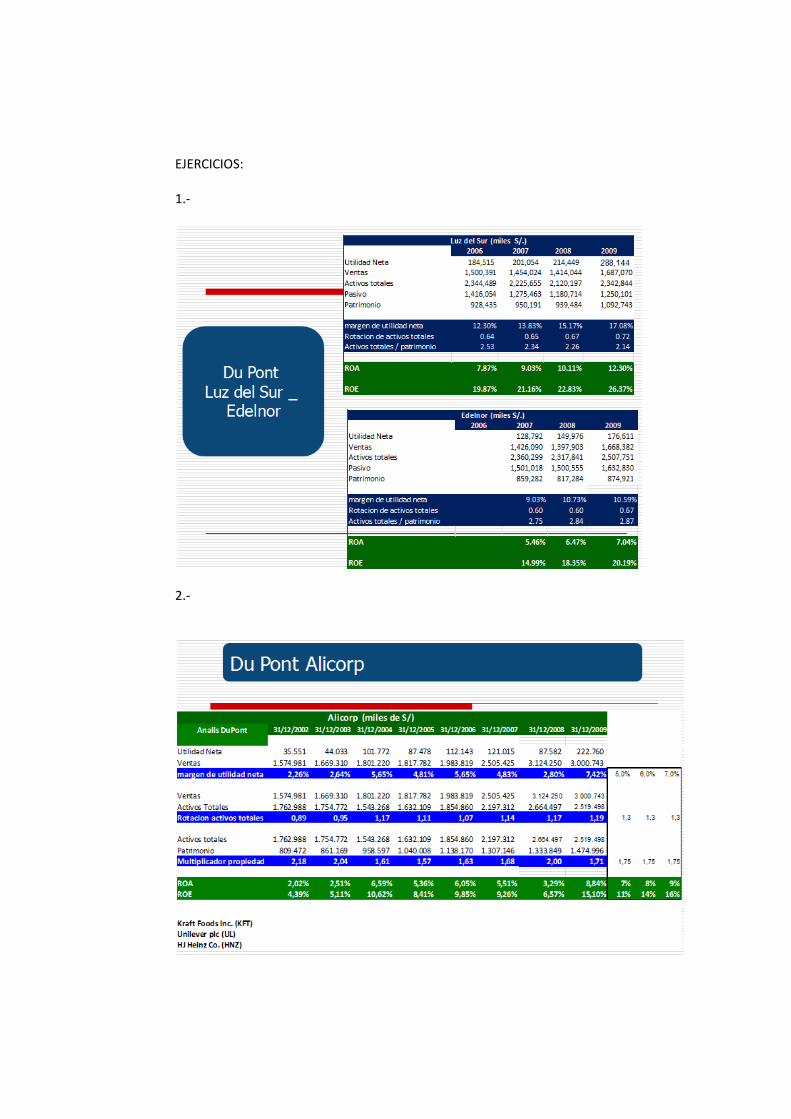

2. La evaluación de las razones de las cifras contables es otra forma de comparar la informaciónde los estados financieros. Se definieron algunas de las razones que se usan más comúnmentey se explica la famosa identidad Du Pont.

3. Se demuestra cómo se pueden generar y usar los estados financieros pro forma para planearlas necesidades futuras de financiamiento.

Después de haber estudiado este capítulo se espera que usted haya adquirido ciertaperspectiva sobre los usos y abusos de la información de los estados financieros. También sedará cuenta de que su vocabulario de términos financieros y de negocios ha crecido en formasustancial.

ANALISIS FINANCIERO:

• Capacidad de emitir una opinión sustentada de la “situación y perspectiva futura” de unaempresa

• Fuentes de informaciónEstados financieros de la empresaReportes empresarialesReportes sectorialesEntrevistas, reportes de mercado, artículos

• Tienen que tener la capacidad• de dar una información “completa”• de brindar los elementos necesarios para tomar una decisión• de brindar la información que nos permita efectuar previsiones de su desenvolvimiento

futuro (verdadero escenario de las finanzas)•

• La forma en que las empresas informan sobre su situación financiera es vía los EstadosFinancieros

• Los Estados Financieros son fuente de una buena parte de la información necesaria parra hacerun análisis financiero, se debe entender su naturaleza, su cobertura y limitaciones.

1. ¿Cómo es que la empresa a utilizado sus recursos?1. Crecimiento2. Rentabilidad3. Liquidez4. Solvencia5. Eficiencia

2. ¿Cuál es su capacidad de cumplir con sus obligaciones futuras?1. Cobertura financiera

3. ¿Cuál es la capacidad de generación de valor de esta empresa?1. Inputs de valor

EJERCICIOS:

1.-

2.-

CAPITULO 4: VALUACION Y PRESUPUESTO DE CAPITAL

1. Dos conceptos básicos, valor futuro y valor presente.Con una tasa de interés de 10%, un inversionista con 1 dólar de hoy puede generar un valorfuturo de1.10 dólares dentro de un año, 1.21 dólares [5 $1 3 (1.10)2] dentro de dos años, y asísucesivamente. Ala inversa, el análisis del valor presente atribuye un valor actual a un flujo de efectivo futuro.Con lamisma tasa de interés de 10%, un dólar que se recibirá dentro de un año tiene un valorpresentede $.909(5 $1 1.10) en el año 0. Un dólar que se recibirá dentro de dos años tiene un valorpresentede $.826[5 $1 (1.10)2].2. De ordinario expresamos la tasa de interés como 12% anual, por ejemplo. Sin embargo,podemoshablar de una tasa de interés de 3% trimestral. Aunque la tasa de interés anual estipulada siguesiendo de 12% (5 3% 3 4), la tasa anual efectiva de interés es de 12.55% [5 (1.03)4 2 1]. En otraspalabras, el proceso de capitalización incrementa el valor futuro de una inversión. El caso límiteesla capitalización continua, donde se supone que los fondos se reinvierten cada instanteinfinitesimal.3. Una técnica cuantitativa básica para la toma de decisiones financieras es el análisis del valorpresente neto. La fórmula del valor presente neto de una inversión que genera flujos deefectivo(Ci) en periodos futuros es:

La fórmula supone que el flujo de efectivo en la fecha cero es la inversión inicial (una salida deefectivo).

4. Con frecuencia, el cálculo real del valor presente es largo y tedioso. El cálculo del valorpresente de una hipoteca a largo plazo con pagos mensuales es un buen ejemplo de estadificultad. Hemos presentado cuatro fórmulas simplificadoras:

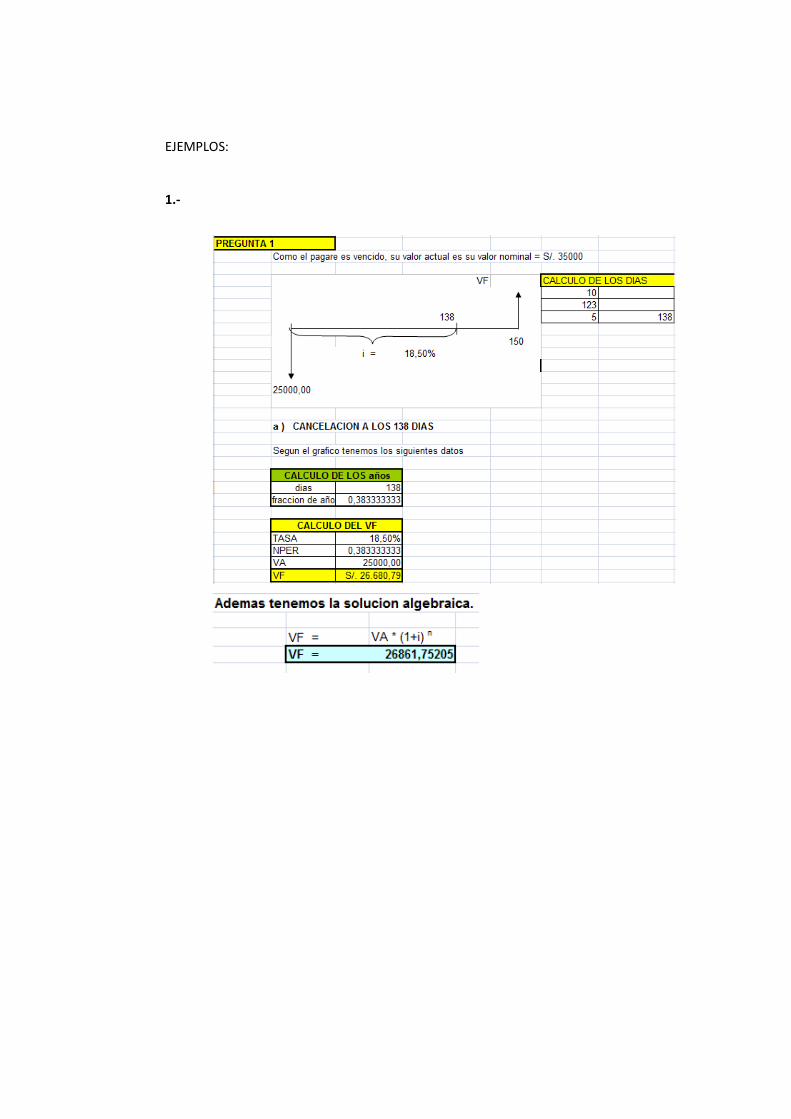

EJEMPLOS:

1.-

5. Pusimos de relieve algunas consideraciones prácticas en la aplicación de estas fórmulas:

a) El numerador de cada una de las fórmulas, C, es el flujo de efectivo que se recibirá dentro deun periodo completo.

b) En la práctica, los flujos de efectivo son generalmente irregulares. Para evitar problemasinmanejables se hacen supuestos para crear flujos de efectivo más regulares tanto en este librode texto como en el mundo real.

c) Varios problemas de valor presente se relacionan con anualidades (o perpetuidades) queempiezan después de algunos periodos. Los estudiantes deben practicar la combinación de lafórmula de anualidades (o perpetuidades) con la fórmula de descuento para resolver estosproblemas.

d) Las anualidades y perpetuidades pueden tener periodos de cada dos años o cada n años, enlugar de una vez al año. Las fórmulas de las anualidades y perpetuidades pueden manejar confacilidad tales circunstancias.

e) Con frecuencia encontramos problemas en los que el valor presente de una anualidad debeigualarse al valor presente de otra anualidad.

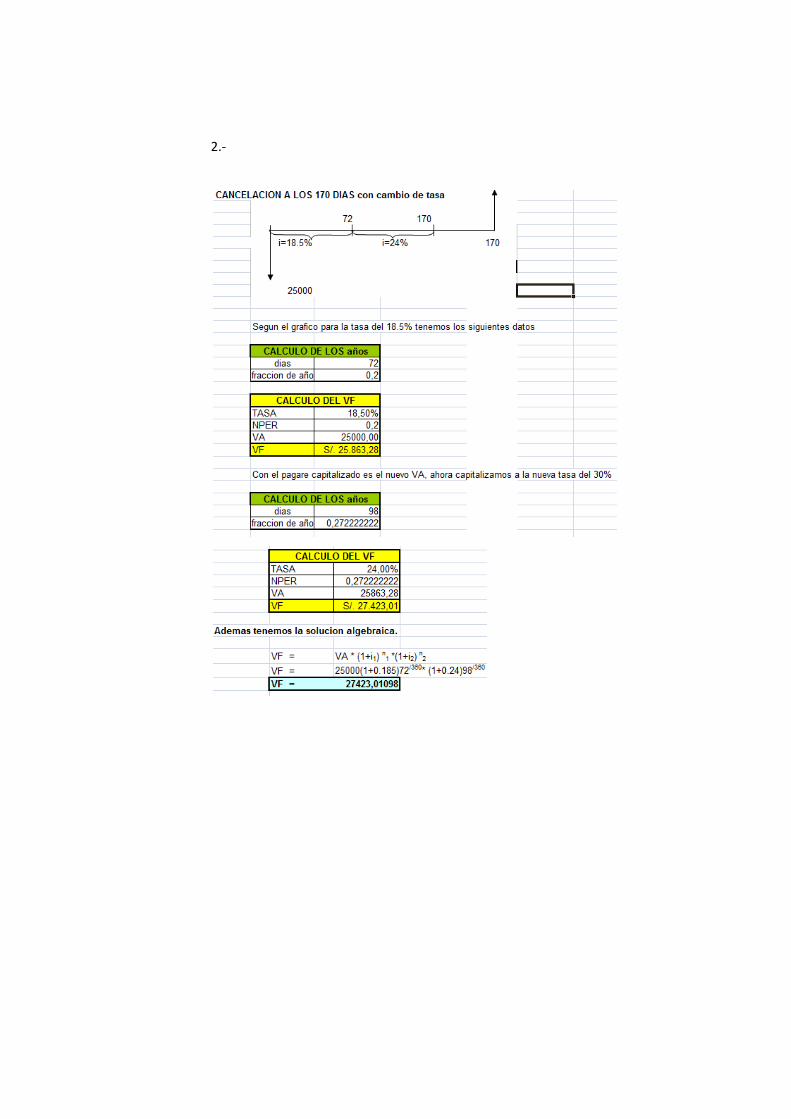

EJEMPLOS:

1.-

2.-

CAPITULO 5: VALOR PRESENTE NETO

1. En este capítulo explicamos diferentes reglas para tomar decisiones de inversión. Evaluamoslas alternativas más populares al VPN: el periodo de recuperación, el periodo de recuperacióndescontado, la tasa interna de rendimiento y el índice de rentabilidad. Gracias a esto,aprendimos más acerca del VPN.

2. Aunque explicamos que las alternativas tienen algunas cualidades compensatorias, al final decuentas no son equiparables a la regla del VPN; por este motivo, son decididamente desegunda clase para aquellos que se dedican a las finanzas.

3. De los competidores del VPN, la TIR se debe clasificar por arriba del periodo de recuperación.De hecho, la TIR siempre lleva a las mismas decisiones que el VPN en el caso normal donde lassalidas de efectivo iniciales de un proyecto de inversión independiente van seguidas sólo deuna serie de entradas de efectivo.

4. Clasificamos las desventajas de la TIR en dos tipos. Primero, consideramos el caso generalque se aplica a proyectos tanto independientes como mutuamente excluyentes. En este puntosurgen dos problemas:

a) Algunos proyectos tienen entradas de efectivo seguidas por una o más salidas de efectivo.En estos casos, la regla de la TIR se invierte. El proyecto debe aceptarse cuando la TIR esinferior a la tasa de descuento.

b) Algunos proyectos presentan cambios de signo en sus flujos de efectivo. En estos casos esprobable que haya tasas internas de rendimiento múltiples. El profesional debe usar ya sea elVPN o la tasa interna de rendimiento modificada./5. A continuación consideramos los problemas específicos del VPN en el caso de proyectosmutuamente excluyentes. Demostramos que, debido a las diferencias ya sea en tamaño u

oportunidad, el proyecto que tiene la TIR más alta no necesariamente tiene el VPN máselevado. Por lo tanto, la regla de la TIR no debe aplicarse. (Desde luego, el VPN se puedeaplicar.)Sin embargo, posteriormente calculamos los flujos de efectivo incrementales. Para facilitarlos cálculos, propusimos sustraer los flujos de efectivo del proyecto más pequeño de los flujosde efectivo del proyecto mayor. De esa manera, el flujo de efectivo incremental inicial esnegativo.Siempre se puede alcanzar una decisión correcta si se acepta el proyecto más grande cuando laTIR incremental es mayor que la tasa de descuento.

6. Describimos el racionamiento de capital como el caso en que los fondos se limitan a unacantidad fija. Debido al racionamiento de capital, el índice de rentabilidad es un método útilpara ajustar el VPN.

EJERCICIOS: 1 Y 2