tình hình kinh tếviệt nam 9 tháng đầunăm 2019...đó, lạmphát đượckiểmsoát...

TRANSCRIPT

Tình hình kinh tế Việt Nam 9 tháng đầu năm 2019

1

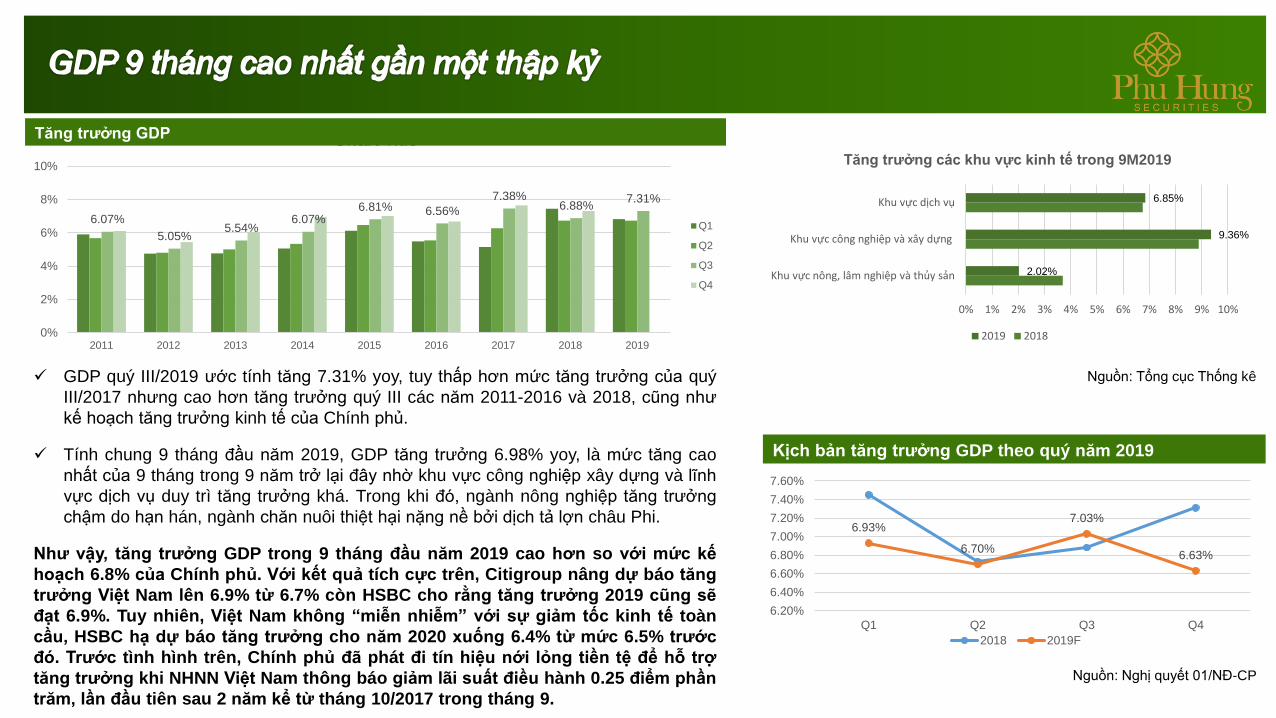

GDP quý III/2019 ước tính tăng 7.31% yoy, tuy thấp hơn mức tăng trưởng của quý

III/2017 nhưng cao hơn tăng trưởng quý III các năm 2011-2016 và 2018, cũng như

kế hoạch tăng trưởng kinh tế của Chính phủ.

Tính chung 9 tháng đầu năm 2019, GDP tăng trưởng 6.98% yoy, là mức tăng cao

nhất của 9 tháng trong 9 năm trở lại đây nhờ khu vực công nghiệp xây dựng và lĩnh

vực dịch vụ duy trì tăng trưởng khá. Trong khi đó, ngành nông nghiệp tăng trưởng

chậm do hạn hán, ngành chăn nuôi thiệt hại nặng nề bởi dịch tả lợn châu Phi.

Như vậy, tăng trưởng GDP trong 9 tháng đầu năm 2019 cao hơn so với mức kế

hoạch 6.8% của Chính phủ. Với kết quả tích cực trên, Citigroup nâng dự báo tăng

trưởng Việt Nam lên 6.9% từ 6.7% còn HSBC cho rằng tăng trưởng 2019 cũng sẽ

đạt 6.9%. Tuy nhiên, Việt Nam không “miễn nhiễm” với sự giảm tốc kinh tế toàn

cầu, HSBC hạ dự báo tăng trưởng cho năm 2020 xuống 6.4% từ mức 6.5% trước

đó. Trước tình hình trên, Chính phủ đã phát đi tín hiệu nới lỏng tiền tệ để hỗ trợ

tăng trưởng khi NHNN Việt Nam thông báo giảm lãi suất điều hành 0.25 điểm phần

trăm, lần đầu tiên sau 2 năm kể từ tháng 10/2017 trong tháng 9.

Nguồn: Nghị quyết 01/NĐ-CP

Nguồn: Tổng cục Thống kê

6.93%

6.70%

7.03%

6.63%

6.20%

6.40%

6.60%

6.80%

7.00%

7.20%

7.40%

7.60%

Q1 Q2 Q3 Q4

2018 2019F

Kịch bản tăng trưởng GDP theo quý năm 2019

2.02%

9.36%

6.85%

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

Khu vực nông, lâm nghiệp và thủy sản

Khu vực công nghiệp và xây dựng

Khu vực dịch vụ

Tăng trưởng các khu vực kinh tế trong 9M2019

2019 2018

6.07%

5.05%5.54%

6.07%6.81% 6.56%

7.38%6.88%

7.31%

0%

2%

4%

6%

8%

10%

2011 2012 2013 2014 2015 2016 2017 2018 2019

Chart Title

Q1

Q2

Q3

Q4

Tăng trưởng GDP

Chỉ số sản xuất công nghiệp (IIP) tháng 9/2019 ước giảm 0.01%MoM

và tăng 10.2%YoY. Tính chung 9 tháng đầu năm 2019, IIP đạt mức

tăng 9.56%YoY, tuy thấp hơn 2018 nhưng cao hơn nhiều so với 2016

và 2017.

Công nghiệp chế biến, chế tạo giữ vai trò chủ chốt dẫn dắt mức tăng

trưởng chung (tăng 11.37%) nhưng đáng chú ý, ngành khai khoáng

bước đầu có mức tăng nhẹ 2.68% sau nhiều năm liên tiếp giảm nhờ

khai thác than tăng cao, bù đắp cho sự sụt giảm của khai thác dầu thô.

Nhìn chung, ngành công nghiệp duy trì tăng trưởng khá so với cùng

kỳ, công nghiệp chế biến chế tạo dẫn dắt tăng trưởng của ngành và

toàn nền kinh tế, khai khoáng bước đầu tăng trưởng trở lại sau nhiều

năm sụt giảm.

3

0.8%

0.0%

9.1%10.2%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

09/2018 12/2018 03/2019 06/2019 09/2019

MoM YoY

Chỉ số sản xuất công nghiệp (IIP)Chỉ số sản xuất công nghiệp (IIP)

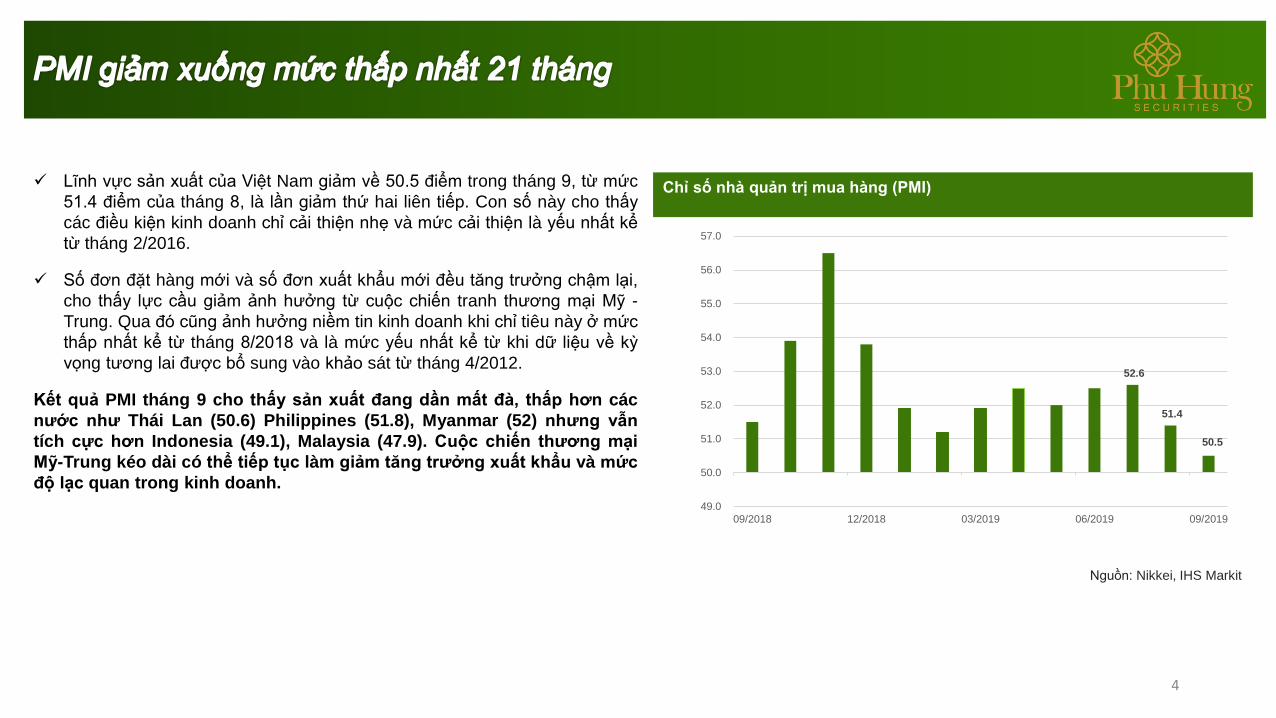

Lĩnh vực sản xuất của Việt Nam giảm về 50.5 điểm trong tháng 9, từ mức

51.4 điểm của tháng 8, là lần giảm thứ hai liên tiếp. Con số này cho thấy

các điều kiện kinh doanh chỉ cải thiện nhẹ và mức cải thiện là yếu nhất kể

từ tháng 2/2016.

Số đơn đặt hàng mới và số đơn xuất khẩu mới đều tăng trưởng chậm lại,

cho thấy lực cầu giảm ảnh hưởng từ cuộc chiến tranh thương mại Mỹ -

Trung. Qua đó cũng ảnh hưởng niềm tin kinh doanh khi chỉ tiêu này ở mức

thấp nhất kể từ tháng 8/2018 và là mức yếu nhất kể từ khi dữ liệu về kỳ

vong tương lai được bổ sung vào khảo sát từ tháng 4/2012.

Kết quả PMI tháng 9 cho thấy sản xuất đang dần mất đà, thấp hơn các

nước như Thái Lan (50.6) Philippines (51.8), Myanmar (52) nhưng vẫn

tích cực hơn Indonesia (49.1), Malaysia (47.9). Cuộc chiến thương mại

Mỹ-Trung kéo dài có thể tiếp tục làm giảm tăng trưởng xuất khẩu và mức

độ lạc quan trong kinh doanh.

4

Nguồn: Nikkei, IHS Markit

52.6

51.4

50.5

49.0

50.0

51.0

52.0

53.0

54.0

55.0

56.0

57.0

09/2018 12/2018 03/2019 06/2019 09/2019

Chỉ số nhà quản trị mua hàng (PMI)

5

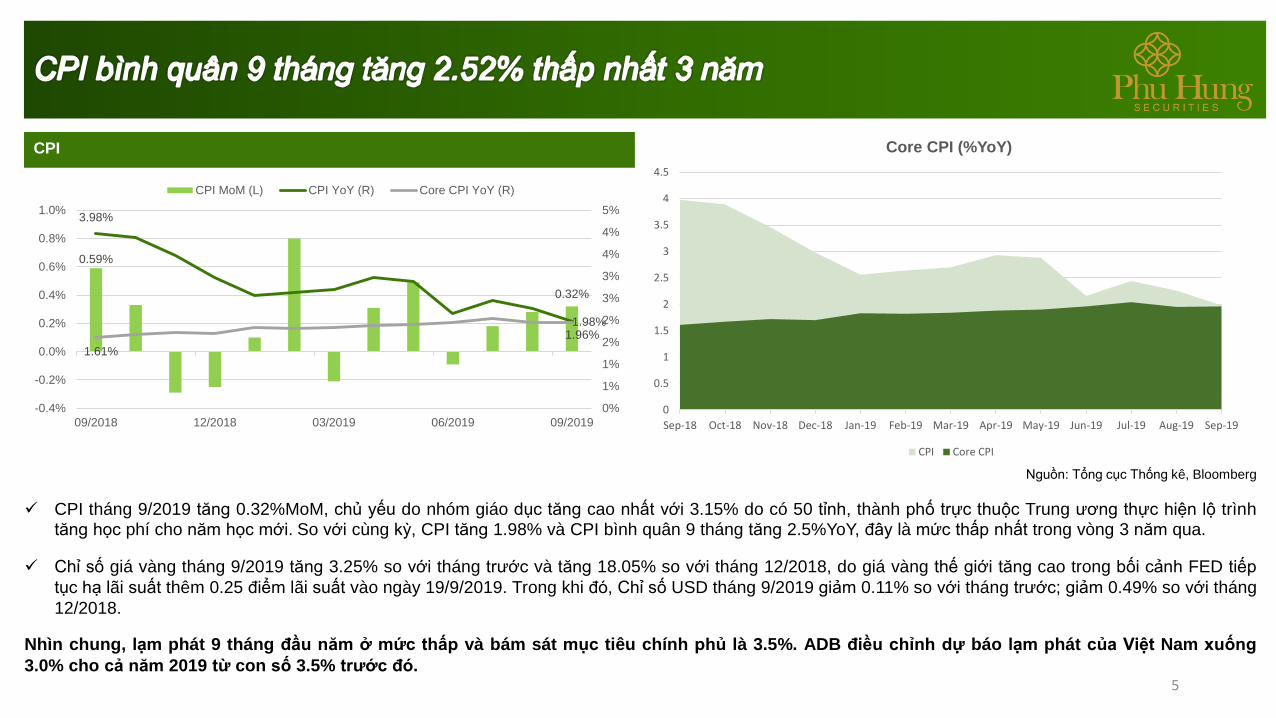

CPI tháng 9/2019 tăng 0.32%MoM, chủ yếu do nhóm giáo dục tăng cao nhất với 3.15% do có 50 tỉnh, thành phố trực thuộc Trung ương thực hiện lộ trình

tăng hoc phí cho năm hoc mới. So với cùng kỳ, CPI tăng 1.98% và CPI bình quân 9 tháng tăng 2.5%YoY, đây là mức thấp nhất trong vòng 3 năm qua.

Chỉ số giá vàng tháng 9/2019 tăng 3.25% so với tháng trước và tăng 18.05% so với tháng 12/2018, do giá vàng thế giới tăng cao trong bối cảnh FED tiếp

tục hạ lãi suất thêm 0.25 điểm lãi suất vào ngày 19/9/2019. Trong khi đó, Chỉ số USD tháng 9/2019 giảm 0.11% so với tháng trước; giảm 0.49% so với tháng

12/2018.

Nhìn chung, lạm phát 9 tháng đầu năm ở mức thấp và bám sát mục tiêu chính phủ là 3.5%. ADB điều chỉnh dự báo lạm phát của Việt Nam xuống

3.0% cho cả năm 2019 từ con số 3.5% trước đó.

Nguồn: Tổng cục Thống kê, Bloomberg

0.59%

0.32%

3.98%

1.98%

1.61%

1.96%

0%

1%

1%

2%

2%

3%

3%

4%

4%

5%

-0.4%

-0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

09/2018 12/2018 03/2019 06/2019 09/2019

CPI MoM (L) CPI YoY (R) Core CPI YoY (R)

CPI

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

Sep-18 Oct-18 Nov-18 Dec-18 Jan-19 Feb-19 Mar-19 Apr-19 May-19 Jun-19 Jul-19 Aug-19 Sep-19

Core CPI (%YoY)

CPI Core CPI

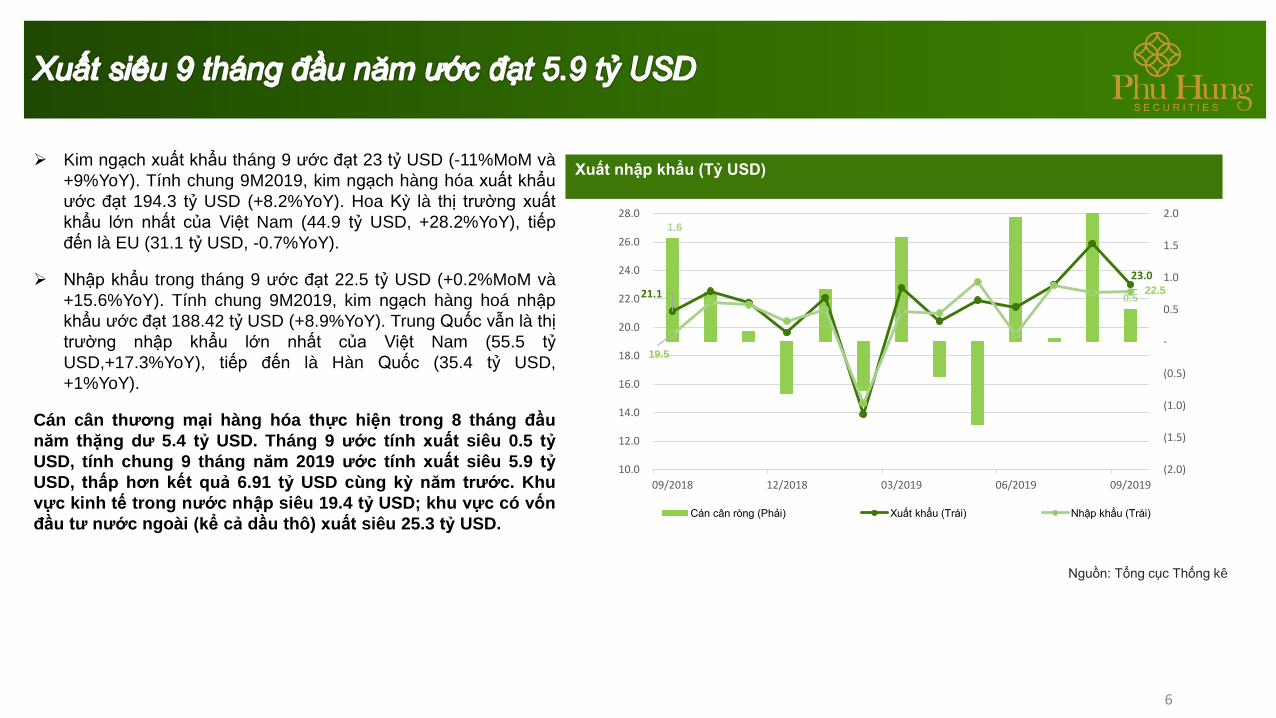

Kim ngạch xuất khẩu tháng 9 ước đạt 23 tỷ USD (-11%MoM và

+9%YoY). Tính chung 9M2019, kim ngạch hàng hóa xuất khẩu

ước đạt 194.3 tỷ USD (+8.2%YoY). Hoa Kỳ là thị trường xuất

khẩu lớn nhất của Việt Nam (44.9 tỷ USD, +28.2%YoY), tiếp

đến là EU (31.1 tỷ USD, -0.7%YoY).

Nhập khẩu trong tháng 9 ước đạt 22.5 tỷ USD (+0.2%MoM và

+15.6%YoY). Tính chung 9M2019, kim ngạch hàng hoá nhập

khẩu ước đạt 188.42 tỷ USD (+8.9%YoY). Trung Quốc vẫn là thị

trường nhập khẩu lớn nhất của Việt Nam (55.5 tỷ

USD,+17.3%YoY), tiếp đến là Hàn Quốc (35.4 tỷ USD,

+1%YoY).

Cán cân thương mại hàng hóa thực hiện trong 8 tháng đầu

năm thặng dư 5.4 tỷ USD. Tháng 9 ước tính xuất siêu 0.5 tỷ

USD, tính chung 9 tháng năm 2019 ước tính xuất siêu 5.9 tỷ

USD, thấp hơn kết quả 6.91 tỷ USD cùng kỳ năm trước. Khu

vực kinh tế trong nước nhập siêu 19.4 tỷ USD; khu vực có vốn

đầu tư nước ngoài (kể cả dầu thô) xuất siêu 25.3 tỷ USD.

6

Nguồn: Tổng cục Thống kê

1.6

0.521.1

23.0

19.5

22.5

(2.0)

(1.5)

(1.0)

(0.5)

-

0.5

1.0

1.5

2.0

10.0

12.0

14.0

16.0

18.0

20.0

22.0

24.0

26.0

28.0

09/2018 12/2018 03/2019 06/2019 09/2019

Cán cân ròng (Phải) Xuất khẩu (Trái) Nhập khẩu (Trái)

Xuất nhập khẩu (Tỷ USD)

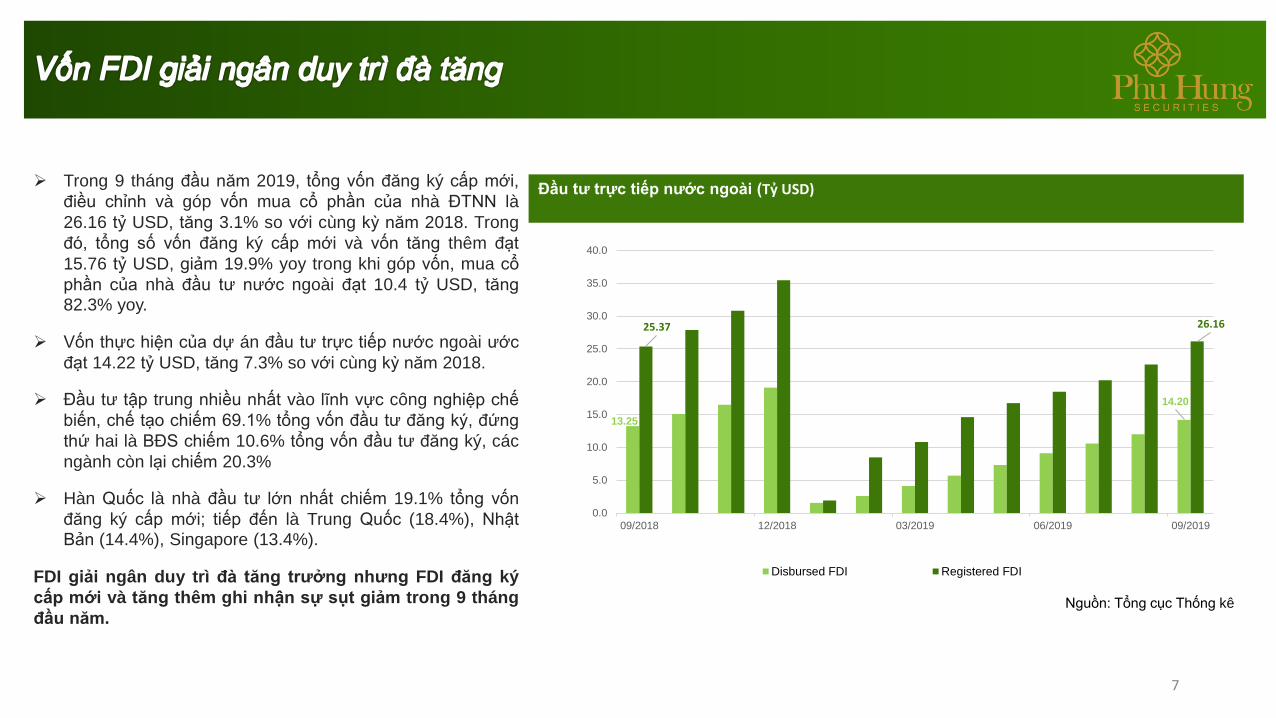

Trong 9 tháng đầu năm 2019, tổng vốn đăng ký cấp mới,

điều chỉnh và góp vốn mua cổ phần của nhà ĐTNN là

26.16 tỷ USD, tăng 3.1% so với cùng kỳ năm 2018. Trong

đó, tổng số vốn đăng ký cấp mới và vốn tăng thêm đạt

15.76 tỷ USD, giảm 19.9% yoy trong khi góp vốn, mua cổ

phần của nhà đầu tư nước ngoài đạt 10.4 tỷ USD, tăng

82.3% yoy.

Vốn thực hiện của dự án đầu tư trực tiếp nước ngoài ước

đạt 14.22 tỷ USD, tăng 7.3% so với cùng kỳ năm 2018.

Đầu tư tập trung nhiều nhất vào lĩnh vực công nghiệp chế

biến, chế tạo chiếm 69.1% tổng vốn đầu tư đăng ky, đứng

thứ hai là BĐS chiếm 10.6% tổng vốn đầu tư đăng ký, các

ngành còn lại chiếm 20.3%

Hàn Quốc là nhà đầu tư lớn nhất chiếm 19.1% tổng vốn

đăng ký cấp mới; tiếp đến là Trung Quốc (18.4%), Nhật

Bản (14.4%), Singapore (13.4%).

FDI giải ngân duy trì đà tăng trưởng nhưng FDI đăng ký

cấp mới và tăng thêm ghi nhận sự sụt giảm trong 9 tháng

đầu năm.

7

Nguồn: Tổng cục Thống kê

13.25

14.20

25.37 26.16

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

09/2018 12/2018 03/2019 06/2019 09/2019

Disbursed FDI Registered FDI

Đầu tư trực tiếp nước ngoài (Tỷ USD)

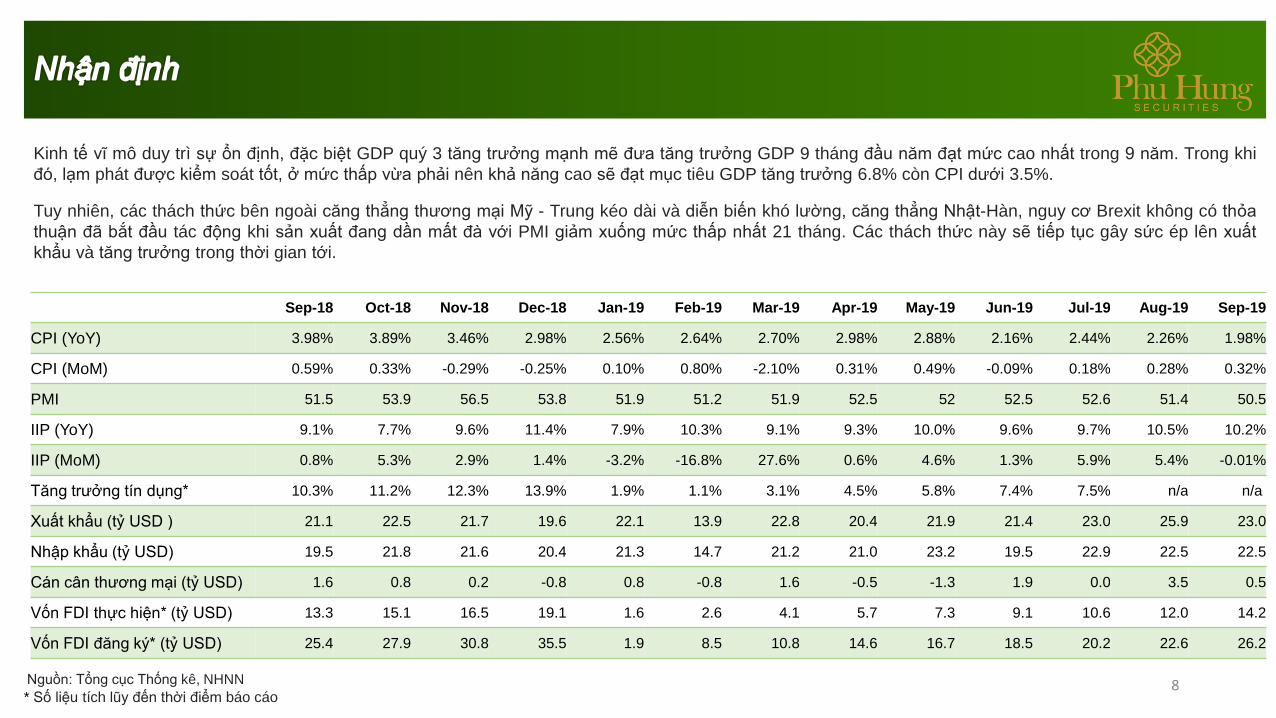

Kinh tế vĩ mô duy trì sự ổn định, đặc biệt GDP quý 3 tăng trưởng mạnh mẽ đưa tăng trưởng GDP 9 tháng đầu năm đạt mức cao nhất trong 9 năm. Trong khi

đó, lạm phát được kiểm soát tốt, ở mức thấp vừa phải nên khả năng cao sẽ đạt mục tiêu GDP tăng trưởng 6.8% còn CPI dưới 3.5%.

Tuy nhiên, các thách thức bên ngoài căng thẳng thương mại Mỹ - Trung kéo dài và diễn biến khó lường, căng thẳng Nhật-Hàn, nguy cơ Brexit không có thỏa

thuận đã bắt đầu tác động khi sản xuất đang dần mất đà với PMI giảm xuống mức thấp nhất 21 tháng. Các thách thức này sẽ tiếp tục gây sức ép lên xuất

khẩu và tăng trưởng trong thời gian tới.

* Số liệu tích lũy đến thời điểm báo cáo8Nguồn: Tổng cục Thống kê, NHNN

Sep-18 Oct-18 Nov-18 Dec-18 Jan-19 Feb-19 Mar-19 Apr-19 May-19 Jun-19 Jul-19 Aug-19 Sep-19

CPI (YoY) 3.98% 3.89% 3.46% 2.98% 2.56% 2.64% 2.70% 2.98% 2.88% 2.16% 2.44% 2.26% 1.98%

CPI (MoM) 0.59% 0.33% -0.29% -0.25% 0.10% 0.80% -2.10% 0.31% 0.49% -0.09% 0.18% 0.28% 0.32%

PMI 51.5 53.9 56.5 53.8 51.9 51.2 51.9 52.5 52 52.5 52.6 51.4 50.5

IIP (YoY) 9.1% 7.7% 9.6% 11.4% 7.9% 10.3% 9.1% 9.3% 10.0% 9.6% 9.7% 10.5% 10.2%

IIP (MoM) 0.8% 5.3% 2.9% 1.4% -3.2% -16.8% 27.6% 0.6% 4.6% 1.3% 5.9% 5.4% -0.01%

Tăng trưởng tín dụng* 10.3% 11.2% 12.3% 13.9% 1.9% 1.1% 3.1% 4.5% 5.8% 7.4% 7.5% n/a n/a

Xuất khẩu (tỷ USD ) 21.1 22.5 21.7 19.6 22.1 13.9 22.8 20.4 21.9 21.4 23.0 25.9 23.0

Nhập khẩu (tỷ USD) 19.5 21.8 21.6 20.4 21.3 14.7 21.2 21.0 23.2 19.5 22.9 22.5 22.5

Cán cân thương mại (tỷ USD) 1.6 0.8 0.2 -0.8 0.8 -0.8 1.6 -0.5 -1.3 1.9 0.0 3.5 0.5

Vốn FDI thực hiện* (tỷ USD) 13.3 15.1 16.5 19.1 1.6 2.6 4.1 5.7 7.3 9.1 10.6 12.0 14.2

Vốn FDI đăng ky* (tỷ USD) 25.4 27.9 30.8 35.5 1.9 8.5 10.8 14.6 16.7 18.5 20.2 22.6 26.2

Đảm bảo phân tích

Báo cáo được thực hiện bởi Nguyễn Hoàng Bảo Châu, Chuyên viên phân tích – Công ty Cổ phần Quản lý Quỹ Phú Hưng. Mỗi nhân viên phụ trách về phân tích, chiến lược hay nghiên cứu chịu trách nhiệm

cho sự chuẩn bị và nội dung của tất cả các phần có trong bản báo cáo nghiên cứu này đảm bảo rằng, tất cả các ý kiến của những người phân tích, chiến lược hay nghiên cứu đều phản ánh trung thực và

chính xác ý kiến cá nhân của ho về những vấn đề trong bản báo cáo. Mỗi nhân viên phân tích, chiến lược hay nghiên cứu đảm bảo rằng ho không được hưởng bất cứ khoản chi trả nào trong quá khứ, hiện tại

cũng như tương lai liên quan đến các khuyến cáo hay ý kiến thể hiện trong bản báo cáo này.

Miễn trách

Công ty Cổ phần Quản lý Quỹ Phú Hưng/Công ty Cổ phần Chứng khoán Phú Hưng không chịu trách nhiệm về sự hoàn chỉnh hay tính chính xác của báo cáo. Đây không phải là bản chào hàng hay sự nài

khẩn mua của bất cứ cổ phiếu nào. Chứng khoán Phú Hưng/Quản lỹ Quỹ Phú Hưng và các chi nhánh và văn phòng và nhân viên của mình có thể có hoặc không có vị trí liên quan đến các cổ phiếu được

nhắc tới ở đây. Chứng khoán Phú Hưng/Quản lý Quỹ Phú Hưng (hoặc chi nhánh) đôi khi có thể có đầu tư hoặc các dịch vụ khác hay thu hút đầu tư hoặc các hoạt động kinh doanh khác cho bất kỳ công ty nào

được nhắc đến trong báo cáo này. Tất cả các ý kiến và dự đoán có trong báo cáo này được tạo thành từ các đánh giá của Công ty Cổ phần Quản lý Quỹ Phú Hưng vào ngày này và có thể thay đổi không cần

báo trước.

© CÔNG TY CỔ PHẦN CHỨNG KHOÁN PHÚ HƯNG (PHS).

Tòa nhà CR3-03A, Tầng 3, 109 Tôn Dật Tiên, Phường Tân Phú, Quận 7, Tp. HCM

Điện thoại: (+84-28) 5 413 5479 Fax: (+84-28) 5 413 5472

Customer Service: (+84-28) 5 411 8855 Call Center: (+84-28) 5 413 5488

E-mail: [email protected] / [email protected] Web: www.phs.vn

PGD Phú Mỹ Hưng

Tòa nhà CR2-08, 107 Tôn Dật Tiên,

P. Tân Phú, Quận 7, Tp. HCM

Điện thoại: (+84-28) 5 413 5478

Fax: (+84-28) 5 413 5473

Chi nhánh Quận 3

Tầng 2, Tòa nhà Phương Nam,

157 Võ Thị Sáu, Quận 3, Tp. HCM

Điện thoại: (+84-28) 3 820 8068

Fax: (+84-28) 3 820 8206

Chi Nhánh Thanh Xuân

Tầng 1, Tòa nhà 18T2, Lê Văn Lương,

Trung Hòa Nhân Chính, Quận Thanh Xuân,

Hà Nội.

Phone: (+84-24) 6 250 9999

Fax: (+84-24) 6 250 6666

Chi nhánh Tân Bình

Tầng trệt, P. G.4A, Tòa nhà E-Town 2,

364 Cộng Hòa, P. 13, Quận Tân Bình, Tp.HCM.

Điện thoại: (+84-28) 3 813 2405

Fax: (+84-28) 3 813 2415

Chi Nhánh Hà Nội

Tầng 3, Tòa nhà Naforimex,

19 Bà Triệu, Q. Hoàn Kiếm, Hà Nội

Phone: (+84-24) 3 933 4560

Fax: (+84-24) 3 933 4820

Chi nhánh Hải Phòng

Tầng 2, Tòa nhà Eliteco,

18 Trần Hưng Đạo, Quận Hồng Bàng, Hải

Phòng

Phone: (+84-22) 384 1810

Fax: (+84-22) 384 1801