theo kocken, hoogleraar risk management vu, ceo, cardano 17 april 2014

DESCRIPTION

Overgang naar stelsel van 2020-2120: Metamorfose vereist ! ( Geen knutsel-aanpassingen aan een onhoudbaar systeem ). Theo Kocken, Hoogleraar Risk Management VU, CEO, Cardano 17 april 2014. - PowerPoint PPT PresentationTRANSCRIPT

Theo Kocken,

Hoogleraar Risk Management VU,

CEO, Cardano

17 april 2014

Overgang naar stelsel van 2020-2120:

Metamorfose vereist! (Geen knutsel-aanpassingen aan

een onhoudbaar systeem)

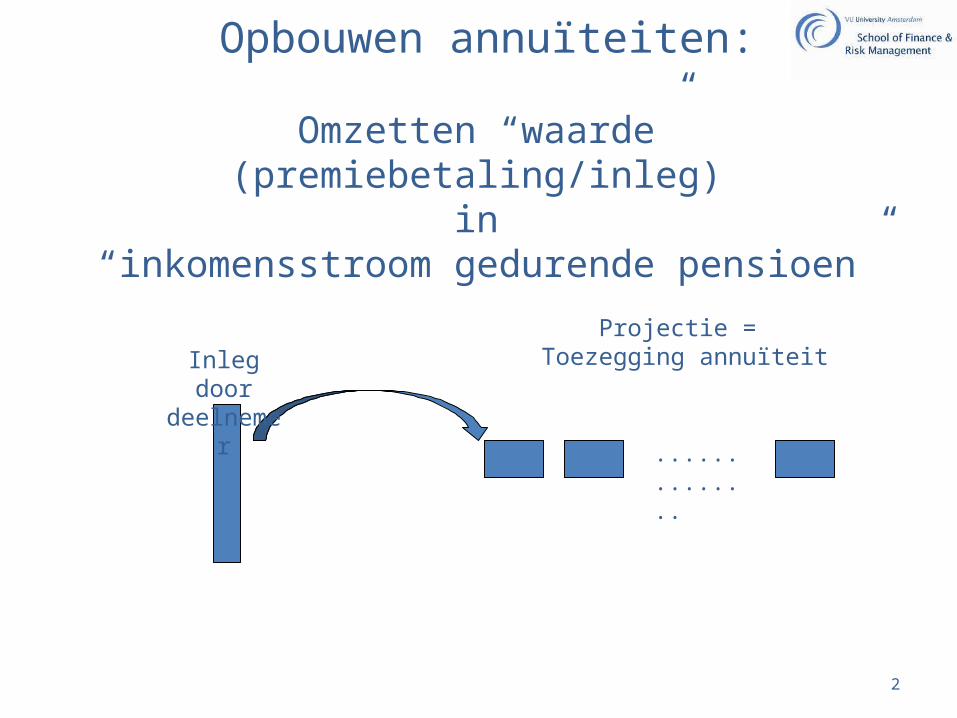

Opbouwen annuïteiten:

Omzetten “waarde” (premiebetaling/inleg) in

“inkomensstroom gedurende pensioen”

..............

Projectie = Toezegging annuïteitInleg door

deelnemer

2

..............

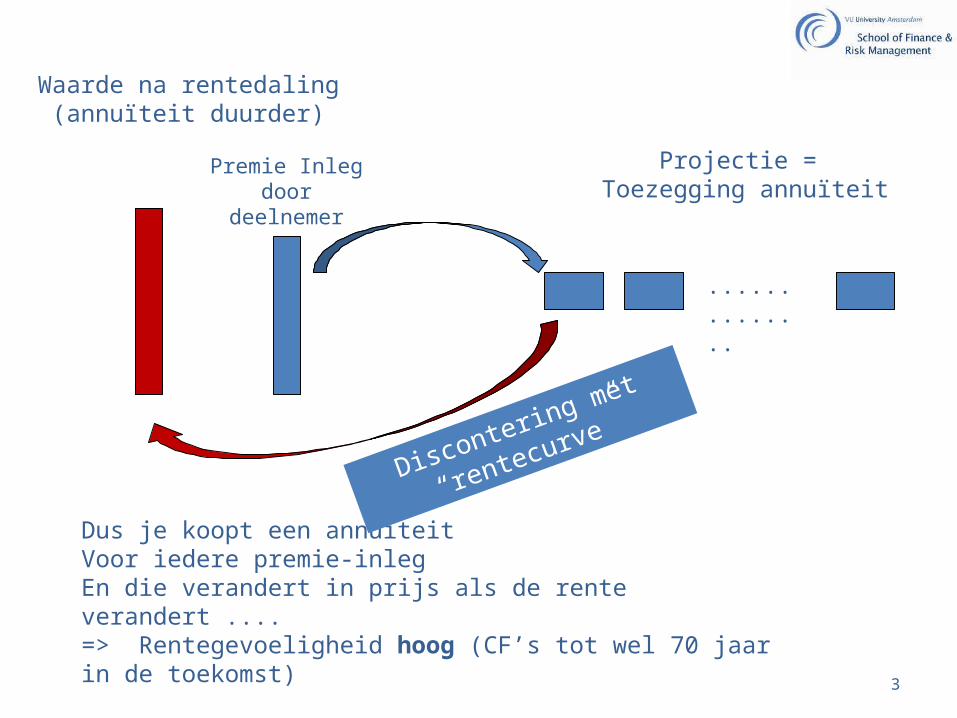

Projectie = Toezegging annuïteit

Premie Inleg door deelnemer

Dus je koopt een annuïteitVoor iedere premie-inlegEn die verandert in prijs als de rente verandert .... => Rentegevoeligheid hoog (CF’s tot wel 70 jaar in de toekomst)

Discontering met

“rentecurve”

Waarde na rentedaling(annuïteit duurder)

3

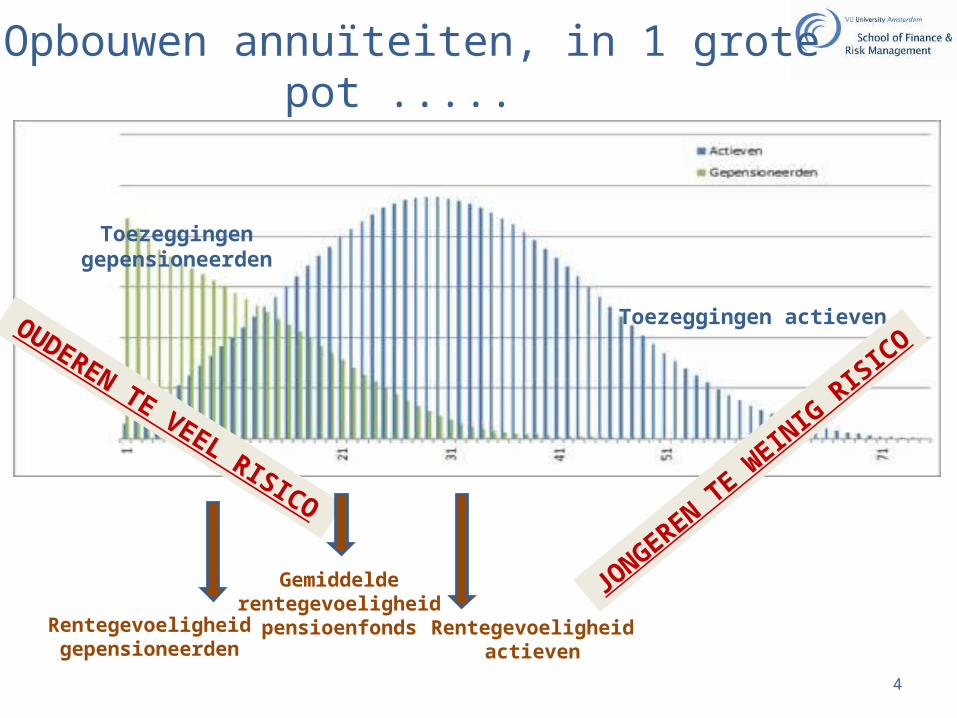

Opbouwen annuïteiten, in 1 grote pot .....

Toezeggingen gepensioneerden

Toezeggingen actieven

Gemiddelde rentegevoeligheid

pensioenfondsRentegevoeligheidgepensioneerden

Rentegevoeligheid actieven

4

OUDEREN TE VEEL RISICO

JONGEREN TE W

EINIG

RIS

ICO

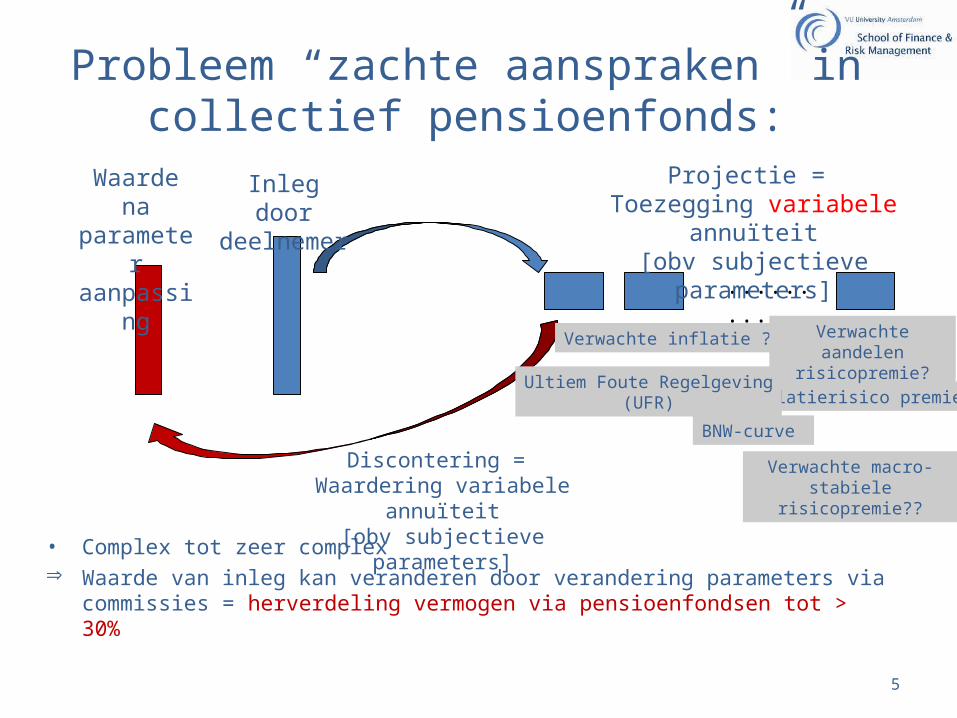

Probleem “zachte aanspraken” in collectief pensioenfonds:

.............

.

Projectie = Toezegging variabele annuïteit[obv subjectieve parameters]

Discontering = Waardering variabele annuïteit[obv subjectieve parameters]

Inleg door deelnemer

Waarde na parameter aanpassing

• Complex tot zeer complex Waarde van inleg kan veranderen door verandering parameters via commissies =

herverdeling vermogen via pensioenfondsen tot > 30%

Verwachte inflatie ?

Inflatierisico premie??

Verwachte aandelen risicopremie?

Ultiem Foute Regelgeving(UFR)

Verwachte macro-stabiele risicopremie??

BNW-curve

5

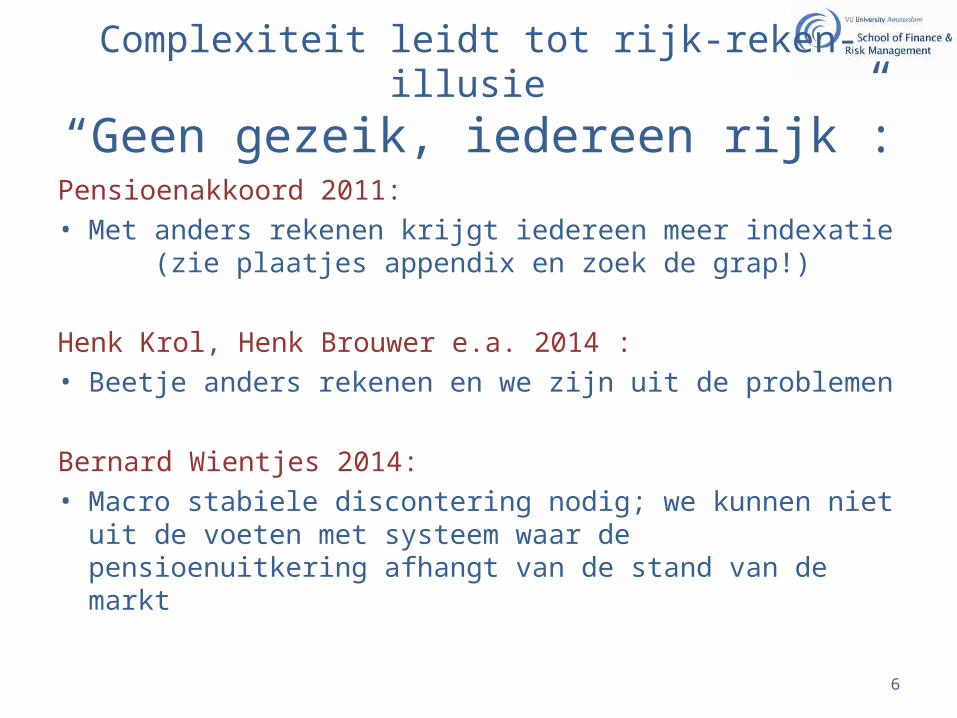

Complexiteit leidt tot rijk-reken-illusie

“Geen gezeik, iedereen rijk”:

Pensioenakkoord 2011:• Met anders rekenen krijgt iedereen meer indexatie

(zie plaatjes appendix en zoek de grap!)

Henk Krol, Henk Brouwer e.a. 2014 :• Beetje anders rekenen en we zijn uit de problemen

Bernard Wientjes 2014:• Macro stabiele discontering nodig; we kunnen niet uit de

voeten met systeem waar de pensioenuitkering afhangt van de stand van de markt

6

<= John Nash

7

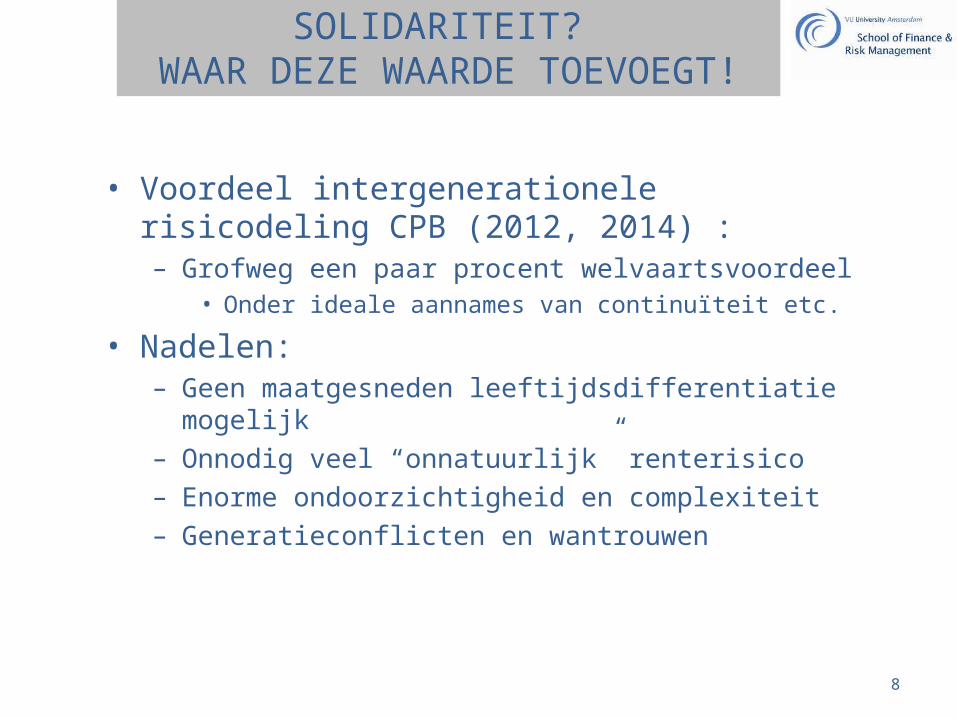

• Voordeel intergenerationele risicodeling CPB (2012, 2014) :– Grofweg een paar procent welvaartsvoordeel

• Onder ideale aannames van continuïteit etc.

• Nadelen:– Geen maatgesneden leeftijdsdifferentiatie mogelijk– Onnodig veel “onnatuurlijk” renterisico– Enorme ondoorzichtigheid en complexiteit– Generatieconflicten en wantrouwen

SOLIDARITEIT? WAAR DEZE WAARDE TOEVOEGT!

8

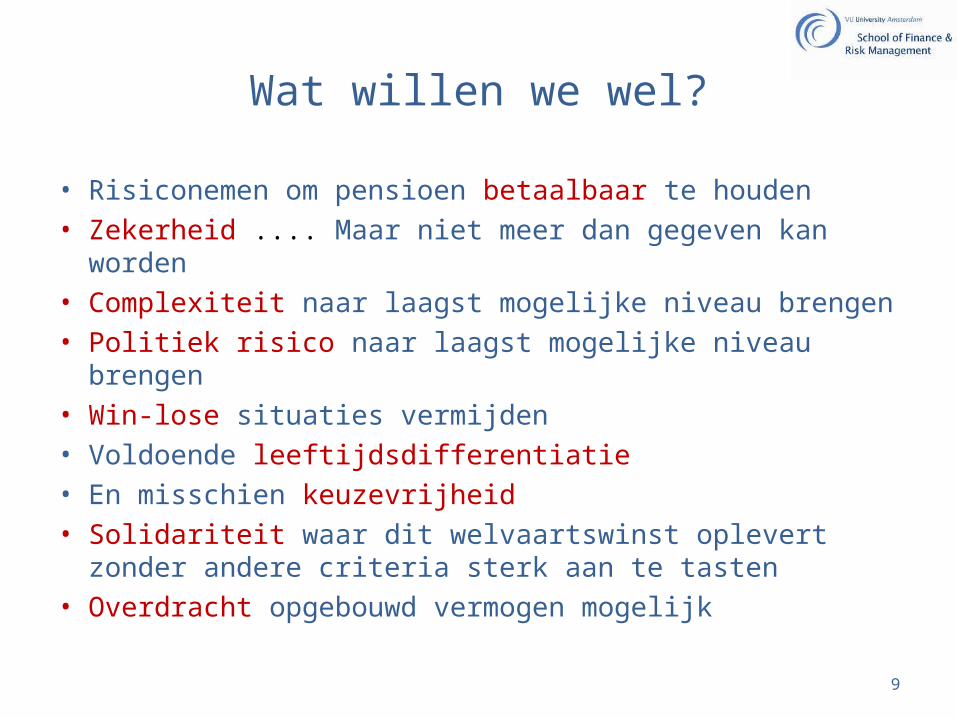

Wat willen we wel?

• Risiconemen om pensioen betaalbaar te houden• Zekerheid .... Maar niet meer dan gegeven kan worden• Complexiteit naar laagst mogelijke niveau brengen• Politiek risico naar laagst mogelijke niveau brengen• Win-lose situaties vermijden• Voldoende leeftijdsdifferentiatie • En misschien keuzevrijheid• Solidariteit waar dit welvaartswinst oplevert zonder

andere criteria sterk aan te tasten• Overdracht opgebouwd vermogen mogelijk

9

De psychologie van “reference levels”[Lees: Nominaal pensioeninkomen]

Under-promise, Over-deliver

Prof. Laurie Santos, Yale University

Wat willen we wel? ZEKERHEID ...

Maar het gaat er vooral om wat je belooft versus wat je denkt te leveren

10

Balans tussen criteria:

Het Duale Contract

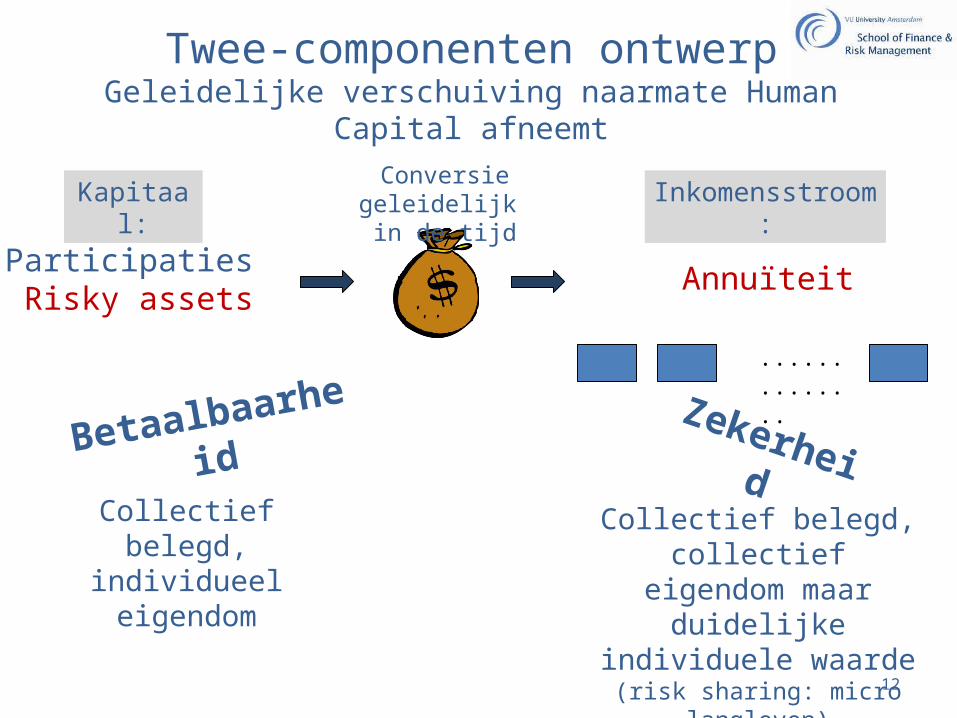

Twee-componenten ontwerpGeleidelijke verschuiving naarmate Human Capital afneemt

.............

.

Annuïteit

Kapitaal:Conversie geleidelijk

in de tijd

Participaties Risky assets

Collectief belegd, individueel eigendom

Collectief belegd, collectief eigendom maar

duidelijke individuele waarde

(risk sharing: micro langleven)

Betaalbaarheid Zekerheid

12

Inkomensstroom:

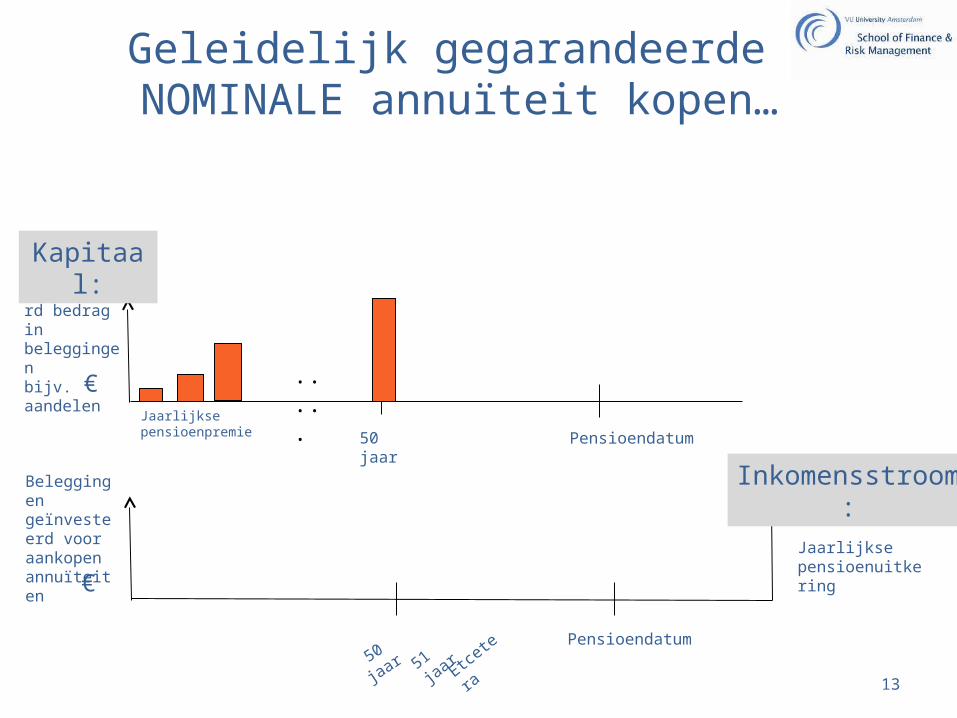

Geleidelijk gegarandeerde NOMINALE annuïteit kopen…

€

€

50 jaar

50 jaar

.....

Geïnvesteerd bedrag in beleggingenbijv. aandelen

Pensioendatum

Jaarlijkse pensioenpremie

51 jaar

Etcetera

Jaarlijkse pensioenuitkering

Pensioendatum

Beleggingen geïnvesteerd voor aankopen annuïteiten

13

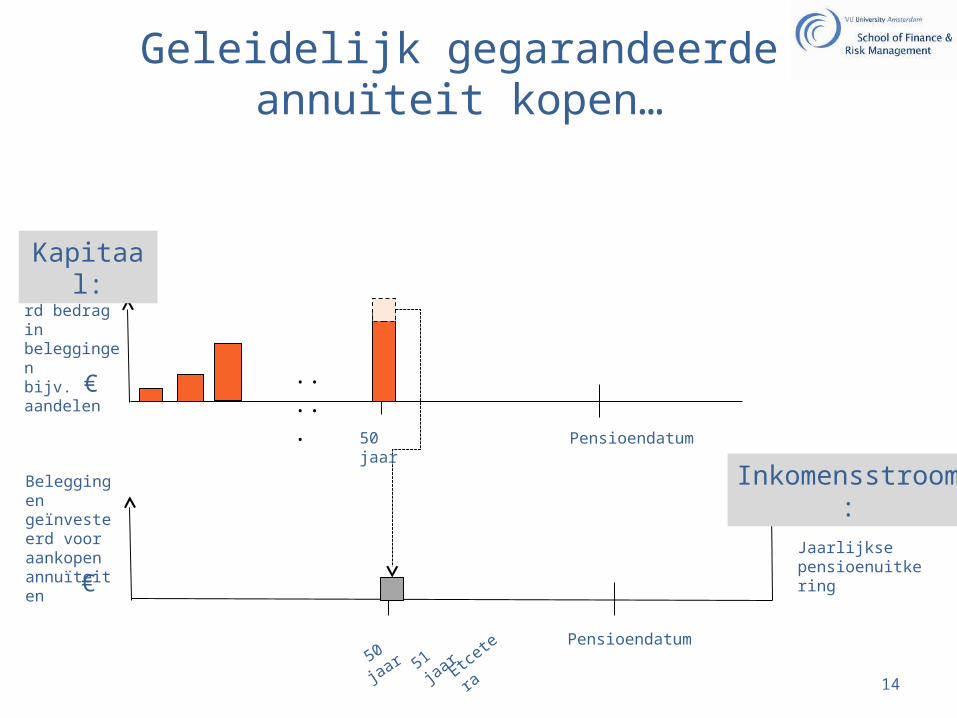

Kapitaal:

Inkomensstroom:

Geleidelijk gegarandeerde annuïteit kopen…

€

€

.....

Etcetera

50 jaar

50 jaar

Geïnvesteerd bedrag in beleggingenbijv. aandelen

Pensioendatum

51 jaar Pensioendatum

Beleggingen geïnvesteerd voor aankopen annuïteiten

Jaarlijkse pensioenuitkering

14

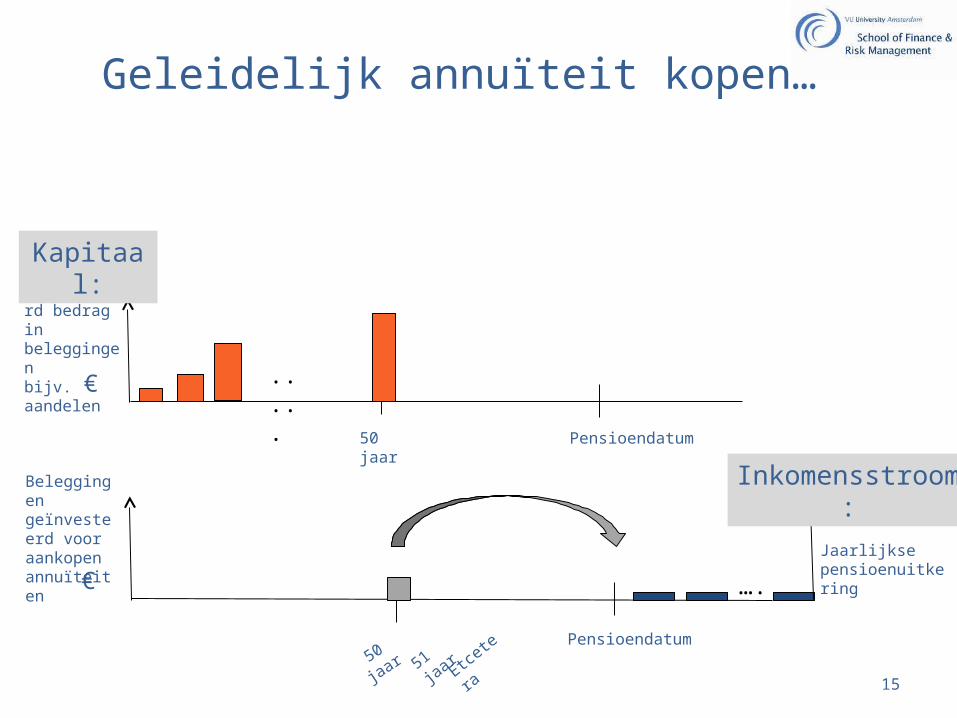

Kapitaal:

Inkomensstroom:

Geleidelijk annuïteit kopen…

€

€ ….

.....

Etcetera

50 jaar

50 jaar

Geïnvesteerd bedrag in beleggingenbijv. aandelen

Pensioendatum

51 jaar Pensioendatum

Beleggingen geïnvesteerd voor aankopen annuïteiten Jaarlijkse

pensioenuitkering

15

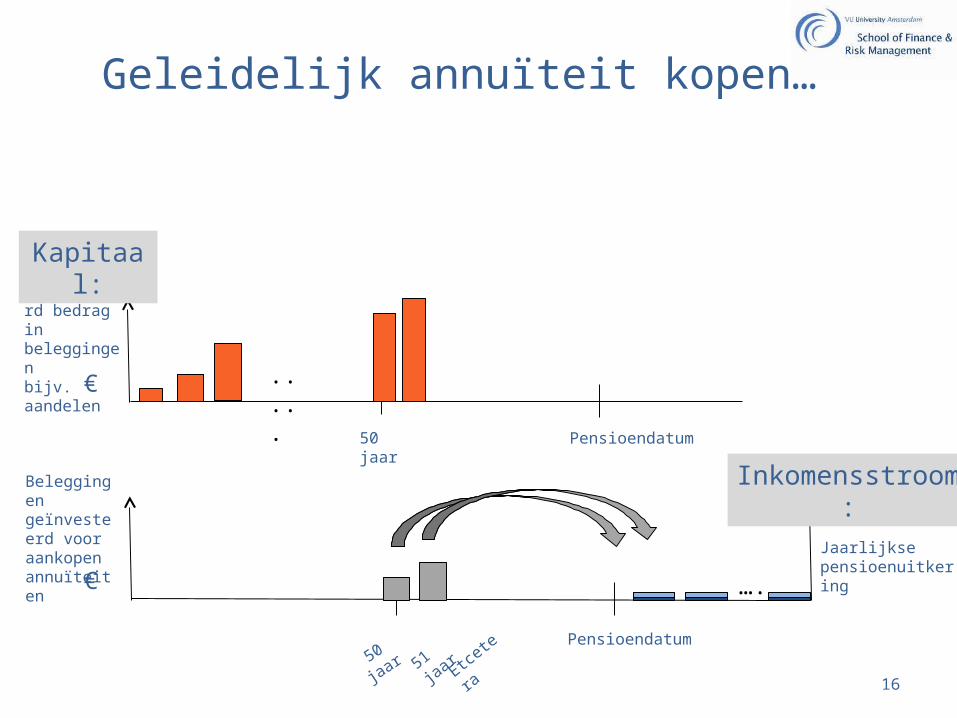

Kapitaal:

Inkomensstroom:

Geleidelijk annuïteit kopen…

€

€ ….

.....

Etcetera

50 jaar

50 jaar

Geïnvesteerd bedrag in beleggingenbijv. aandelen

Pensioendatum

51 jaar Pensioendatum

Beleggingen geïnvesteerd voor aankopen annuïteiten

Jaarlijkse pensioenuitkering

16

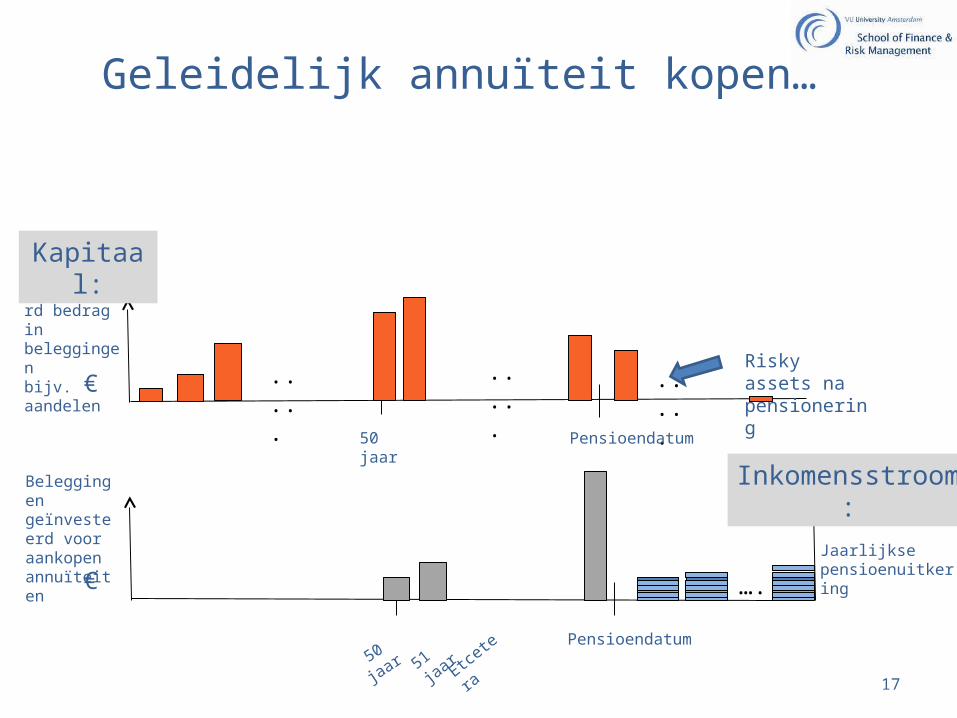

Kapitaal:

Inkomensstroom:

Geleidelijk annuïteit kopen…

€

€ ….

.....

Etcetera

..... .....

50 jaar

50 jaar

Geïnvesteerd bedrag in beleggingenbijv. aandelen

Pensioendatum

51 jaar Pensioendatum

Beleggingen geïnvesteerd voor aankopen annuïteiten Jaarlijkse

pensioenuitkering

Risky assets na pensionering

17

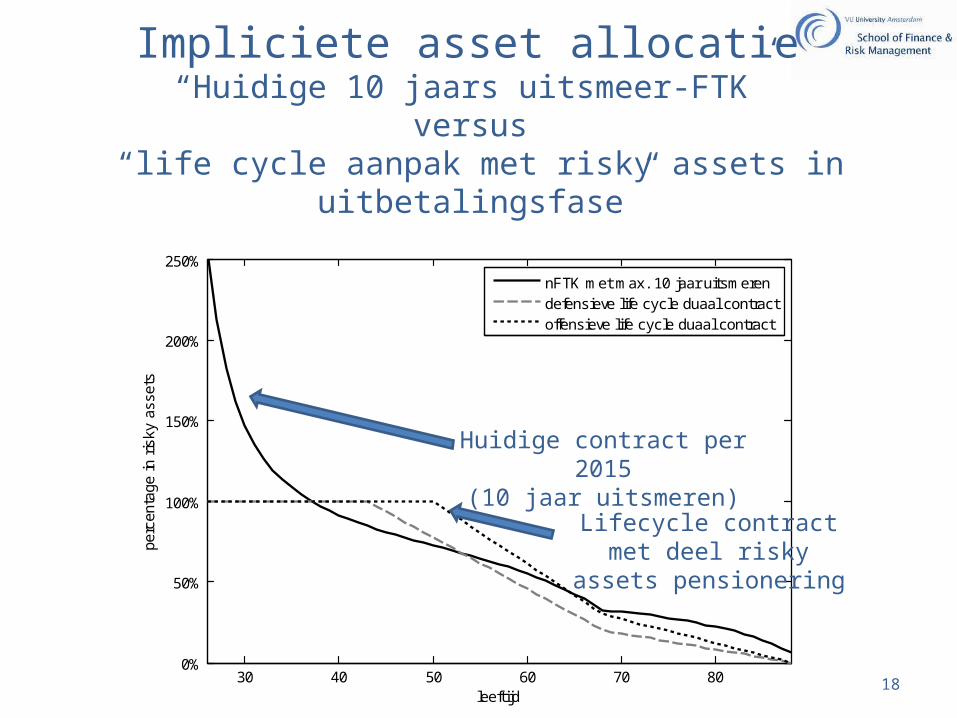

Kapitaal:

Inkomensstroom:

Impliciete asset allocatie “Huidige 10 jaars uitsmeer-FTK”

versus “life cycle aanpak met risky assets in uitbetalingsfase”

1830 40 50 60 70 80

0%

50%

100%

150%

200%

250%

leeftijd

perc

enta

ge in

ris

ky a

sset

s

nFTK met max. 10 jaar uitsmerendefensieve life cycle duaal contractoffensieve life cycle duaal contract

Huidige contract per 2015(10 jaar uitsmeren)

Lifecycle contract met deel risky assets pensionering

Heterogene langleven pools

• Zelfde prijs voor 1 euro levenslange annuïteit • Ongeachte levensverwachting• Kan tot 25% subsidiëren rijk door arm leiden

19

Lastige oplossingen ter voorkoming ex-ante waarde-overdracht

arm => rijk:

• Homogene groepen verzekerden (beroepen etc?) • Prijsdifferentiatie bij toetreding• Indirecte prijsdifferentiatie via verevening

20

Complex en gevoelig onderwerp... Maar het nu niet meenemen in discussie

omwille complexiteitis niet te rechtvaardigen

21

Annuïteitenvormen, Meer dan alleen de vaste annuïteit

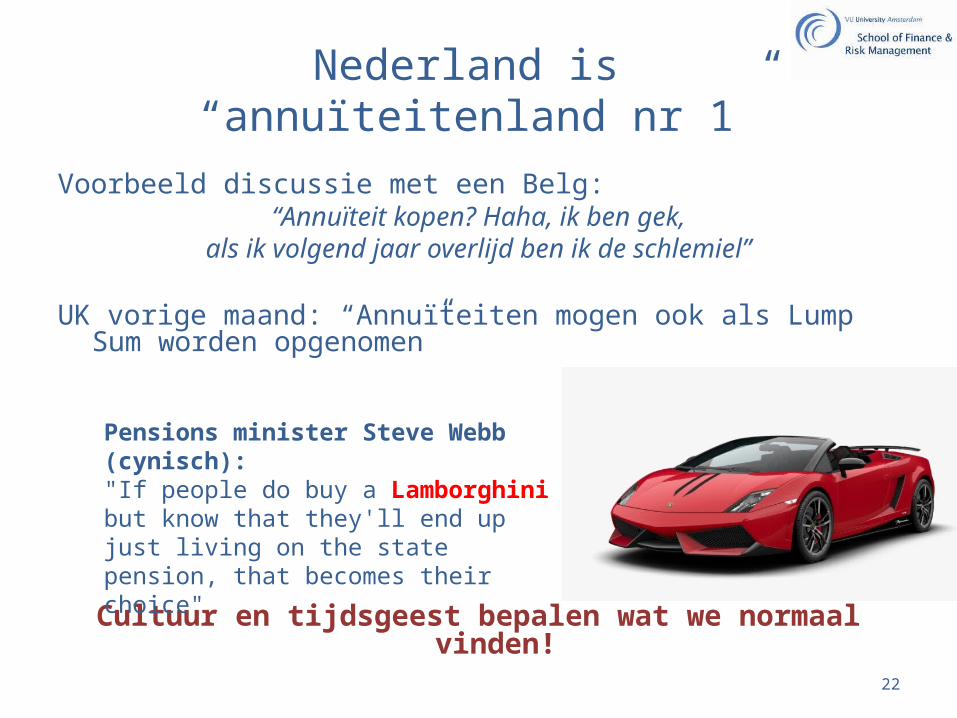

Nederland is “annuïteitenland nr 1”

Voorbeeld discussie met een Belg:“Annuïteit kopen? Haha, ik ben gek,

als ik volgend jaar overlijd ben ik de schlemiel”

UK vorige maand: “Annuïteiten mogen ook als Lump Sum worden opgenomen”

Cultuur en tijdsgeest bepalen wat we normaal vinden!22

Pensions minister Steve Webb (cynisch): "If people do buy a Lamborghini but know that they'll end up just living on the state pension, that becomes their choice"

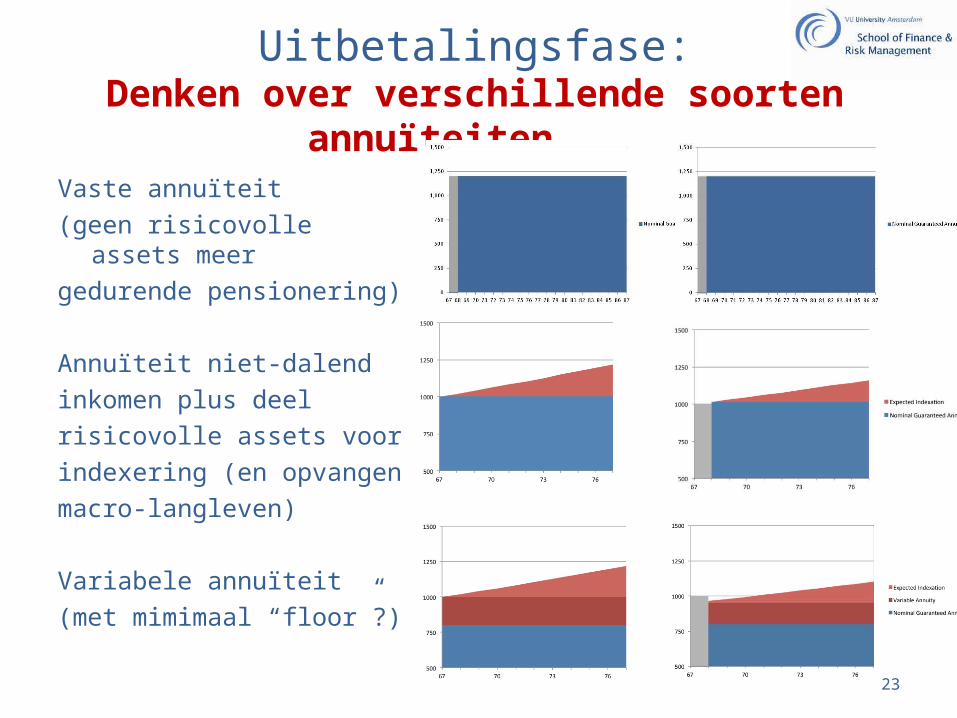

Uitbetalingsfase:Denken over verschillende soorten annuïteiten....

Vaste annuïteit

(geen risicovolle assets meer

gedurende pensionering)

Annuïteit niet-dalend

inkomen plus deel

risicovolle assets voor

indexering (en opvangen

macro-langleven)

Variabele annuïteit

(met mimimaal “floor”?)

23

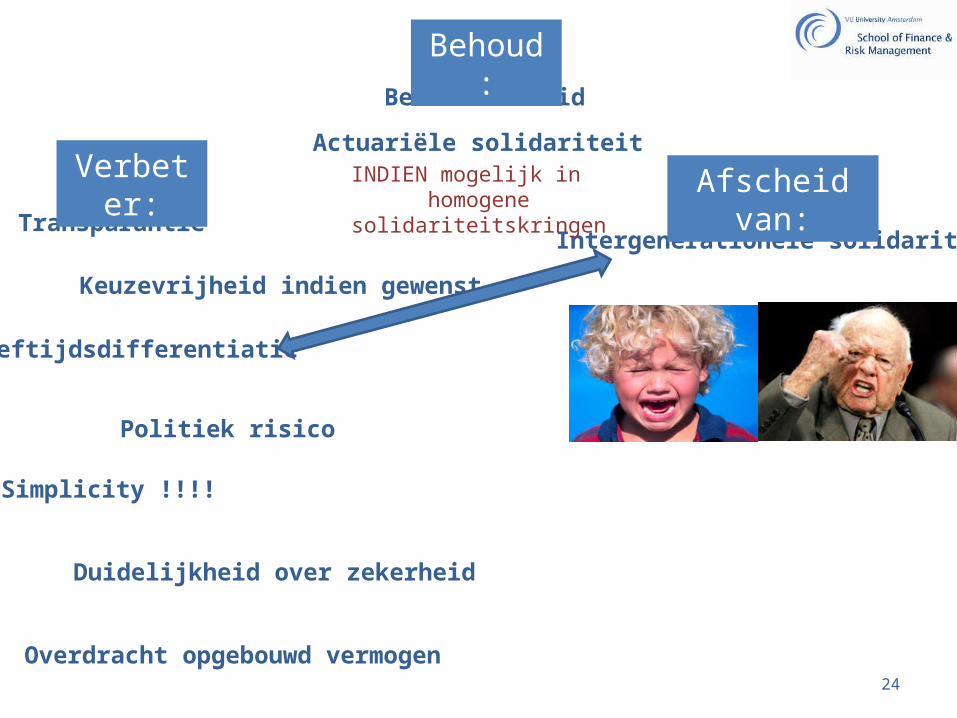

Leeftijdsdifferentiatie

Actuariële solidariteit

Politiek risico

Betaalbaarheid

Transparantie

Simplicity !!!!

Duidelijkheid over zekerheid

Keuzevrijheid indien gewenst

Overdracht opgebouwd vermogen

Intergenerationele solidariteit

Behoud:

Verbeter: Afscheid van:

24

INDIEN mogelijk in homogene solidariteitskringen

Discussie ....