the powerpoint presentation title...

TRANSCRIPT

www.swsc.com.cn

呼吸科吸入制剂,下一个“胰岛素”行业

医药生物:呼吸系统吸入制剂专题

西南证券研究发展中心 2018年7月

分析师:朱国广 执业证号:S1250513070001

电话:021-68413530 邮箱:[email protected]

分析师:陈铁林 执业证号:S1250516100001

电话:023-67909731 邮箱:[email protected]

1

核 心 观 点

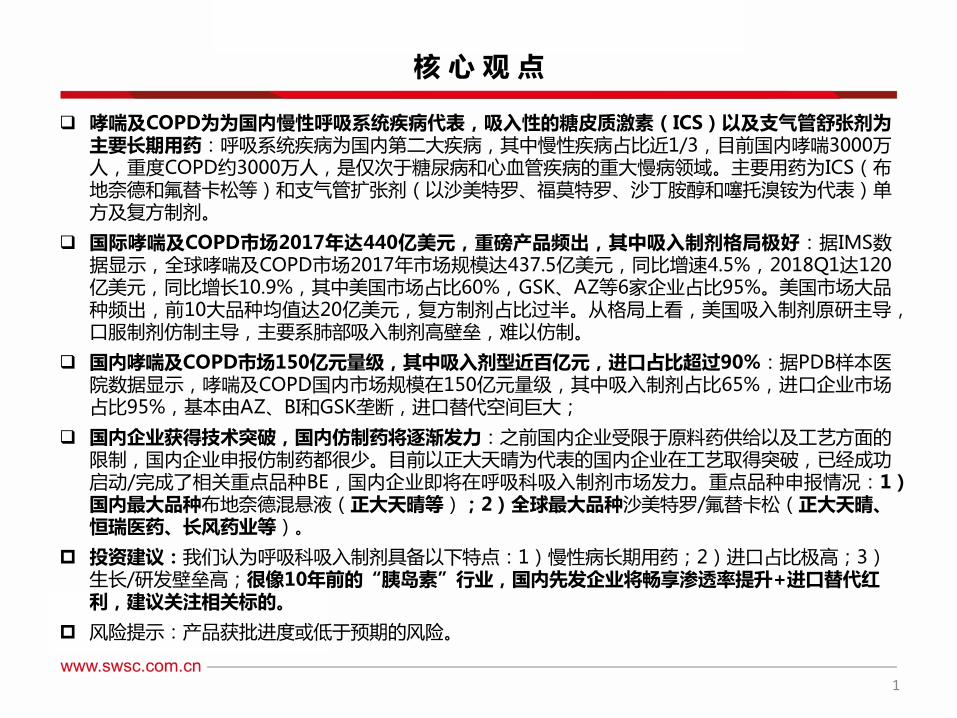

哮喘及COPD为为国内慢性呼吸系统疾病代表,吸入性的糖皮质激素(ICS)以及支气管舒张剂为主要长期用药:呼吸系统疾病为国内第二大疾病,其中慢性疾病占比近1/3,目前国内哮喘3000万人,重度COPD约3000万人,是仅次于糖尿病和心血管疾病的重大慢病领域。主要用药为ICS(布地奈德和氟替卡松等)和支气管扩张剂(以沙美特罗、福莫特罗、沙丁胺醇和噻托溴铵为代表)单方及复方制剂。

国际哮喘及COPD市场2017年达440亿美元,重磅产品频出,其中吸入制剂格局极好:据IMS数据显示,全球哮喘及COPD市场2017年市场规模达437.5亿美元,同比增速4.5%,2018Q1达120亿美元,同比增长10.9%,其中美国市场占比60%,GSK、AZ等6家企业占比95%。美国市场大品种频出,前10大品种均值达20亿美元,复方制剂占比过半。从格局上看,美国吸入制剂原研主导,口服制剂仿制主导,主要系肺部吸入制剂高壁垒,难以仿制。

国内哮喘及COPD市场150亿元量级,其中吸入剂型近百亿元,进口占比超过90%:据PDB样本医院数据显示,哮喘及COPD国内市场规模在150亿元量级,其中吸入制剂占比65%,进口企业市场占比95%,基本由AZ、BI和GSK垄断,进口替代空间巨大;

国内企业获得技术突破,国内仿制药将逐渐发力:之前国内企业受限于原料药供给以及工艺方面的限制,国内企业申报仿制药都很少。目前以正大天晴为代表的国内企业在工艺取得突破,已经成功启动/完成了相关重点品种BE,国内企业即将在呼吸科吸入制剂市场发力。重点品种申报情况:1)国内最大品种布地奈德混悬液(正大天晴等);2)全球最大品种沙美特罗/氟替卡松(正大天晴、恒瑞医药、长风药业等)。

投资建议:我们认为呼吸科吸入制剂具备以下特点:1)慢性病长期用药;2)进口占比极高;3)生长/研发壁垒高;很像10年前的“胰岛素”行业,国内先发企业将畅享渗透率提升+进口替代红利,建议关注相关标的。

风险提示:产品获批进度或低于预期的风险。

目 录

2

哮喘及慢阻肺流行病学医学背景

海外市场概况

国内重点品种申报分析

国内市场概况

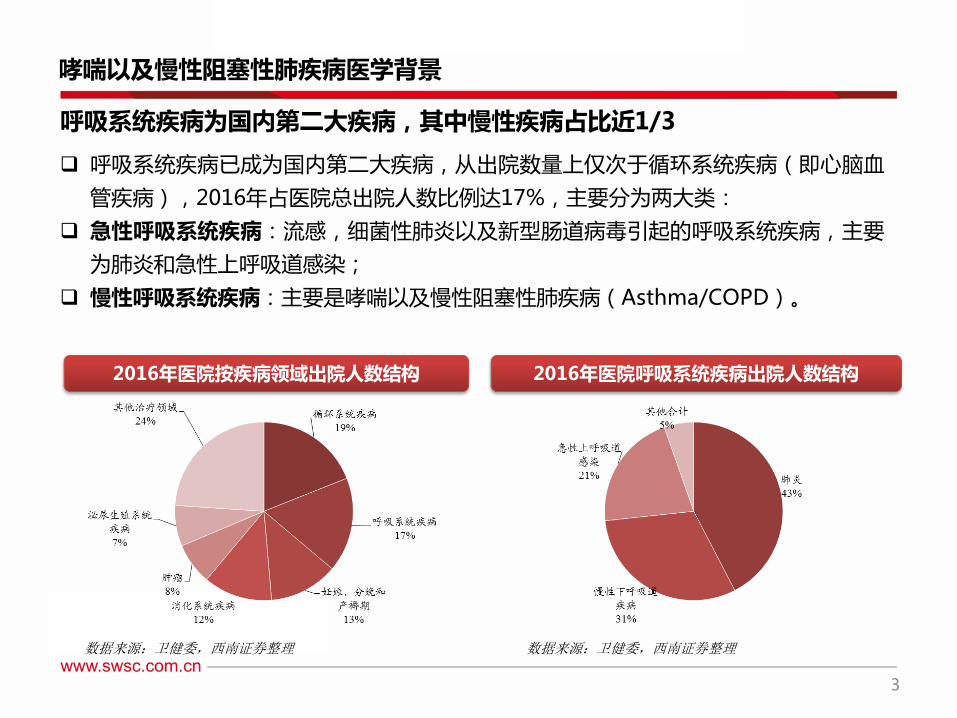

呼吸系统疾病为国内第二大疾病,其中慢性疾病占比近1/3

呼吸系统疾病已成为国内第二大疾病,从出院数量上仅次于循环系统疾病(即心脑血

管疾病),2016年占医院总出院人数比例达17%,主要分为两大类:

急性呼吸系统疾病:流感,细菌性肺炎以及新型肠道病毒引起的呼吸系统疾病,主要

为肺炎和急性上呼吸道感染;

慢性呼吸系统疾病:主要是哮喘以及慢性阻塞性肺疾病(Asthma/COPD)。

2016年医院按疾病领域出院人数结构 2016年医院呼吸系统疾病出院人数结构

哮喘以及慢性阻塞性肺疾病医学背景

数据来源:卫健委,西南证券整理 数据来源:卫健委,西南证券整理

3

哮喘以及慢性阻塞性肺疾病医学背景

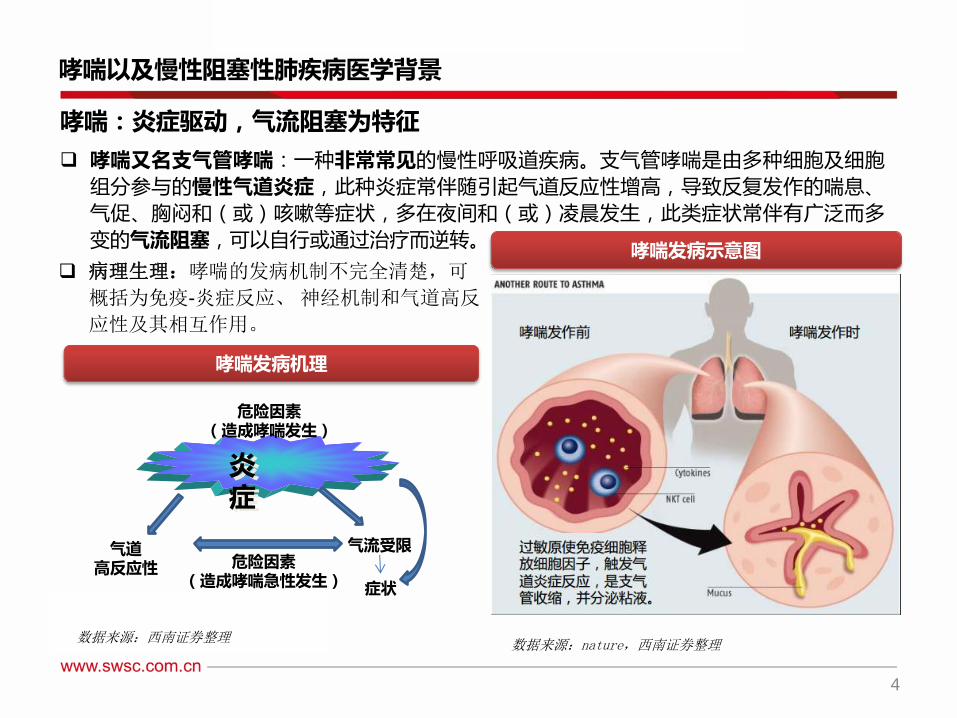

哮喘:炎症驱动,气流阻塞为特征

哮喘又名支气管哮喘:一种非常常见的慢性呼吸道疾病。支气管哮喘是由多种细胞及细胞

组分参与的慢性气道炎症,此种炎症常伴随引起气道反应性增高,导致反复发作的喘息、气促、胸闷和(或)咳嗽等症状,多在夜间和(或)凌晨发生,此类症状常伴有广泛而多

变的气流阻塞,可以自行或通过治疗而逆转。 哮喘发病示意图

病理生理:哮喘的发病机制不完全清楚,可

概括为免疫-炎症反应、 神经机制和气道高反

应性及其相互作用。

炎 症

危险因素 (造成哮喘发生)

气道 高反应性

气流受限

症状

危险因素 (造成哮喘急性发生)

哮喘发病机理

数据来源:西南证券整理 数据来源:nature,西南证券整理

4

哮喘以及慢性阻塞性肺疾病医学背景

哮喘:非常常见,国内人群3000万,仅四成达到控制

全球约有3亿患者,预计至2025年将增长至4亿。哮喘全球发病率约为4.5%,各国患病率不

等,发达国家高于发展中国家,中国患者约3000万人。

哮喘死亡率达36.7/10万,远高于发达国家。根据中国哮喘流行病调查的最新数据,仅有四

成(40.5%)患者达到控制。支气管哮喘虽然不能“根治”,但是通过规范化的治疗可以实现

临床控制。

在中国哮喘患病率的地区差异性较大,各地患病率约1%~13%不等,近年上海、广州、西

安等地抽样调查结果,哮喘的患病率约1%~5%。

全国五大城市的资料显示13~14岁学生的哮喘发病率为3~5%,而成年人患病率约1%。男

女患病率大致相同,约40%的患者有家族史。

5

哮喘以及慢性阻塞性肺疾病医学背景

营养

感染

社会经济状态

基因 肺脏生长与发育

(抗胰蛋白酶缺乏、支气管哮喘和气道高反应性是COPD的危险因素,可能与机体某些基因和环境因素有关)

COPD危险因素

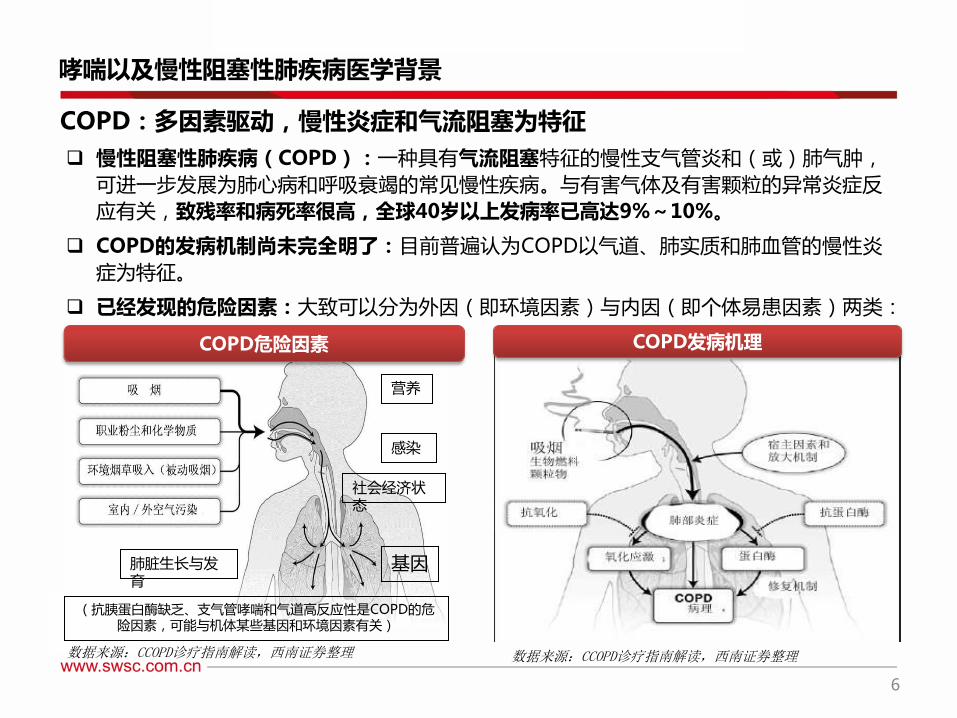

慢性阻塞性肺疾病(COPD):一种具有气流阻塞特征的慢性支气管炎和(或)肺气肿,

可进一步发展为肺心病和呼吸衰竭的常见慢性疾病。与有害气体及有害颗粒的异常炎症反应有关,致残率和病死率很高,全球40岁以上发病率已高达9%~10%。

COPD的发病机制尚未完全明了:目前普遍认为COPD以气道、肺实质和肺血管的慢性炎

症为特征。

已经发现的危险因素:大致可以分为外因(即环境因素)与内因(即个体易患因素)两类:

COPD:多因素驱动,慢性炎症和气流阻塞为特征

COPD发病机理

数据来源:CCOPD诊疗指南解读,西南证券整理 数据来源:CCOPD诊疗指南解读,西南证券整理

6

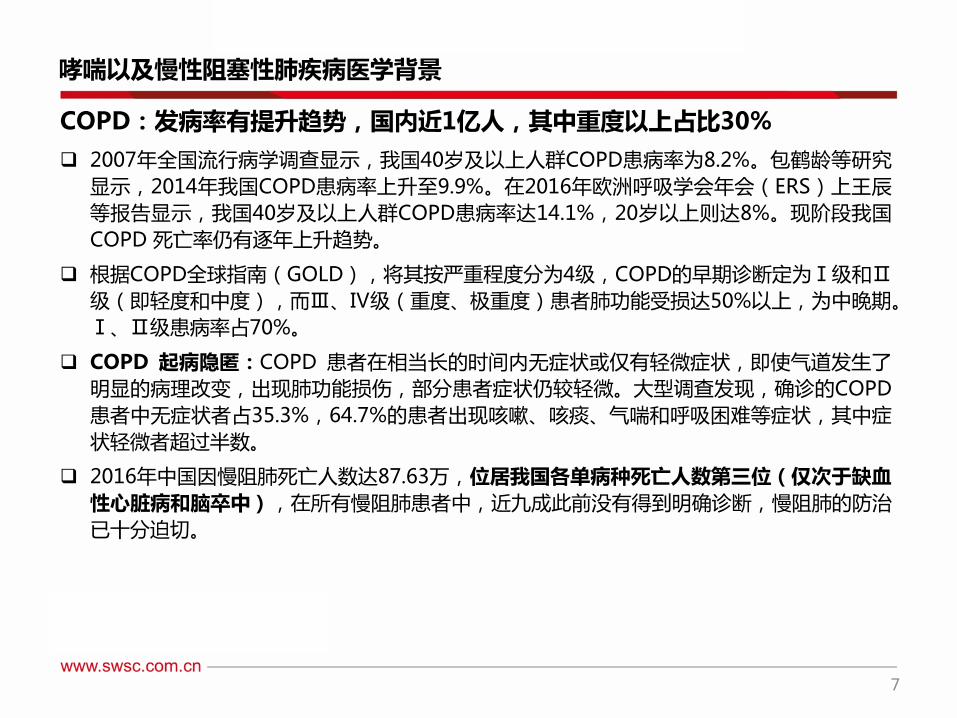

COPD:发病率有提升趋势,国内近1亿人,其中重度以上占比30%

2007年全国流行病学调查显示,我国40岁及以上人群COPD患病率为8.2%。包鹤龄等研究

显示,2014年我国COPD患病率上升至9.9%。在2016年欧洲呼吸学会年会(ERS)上王辰等报告显示,我国40岁及以上人群COPD患病率达14.1%,20岁以上则达8%。现阶段我国

COPD 死亡率仍有逐年上升趋势。

根据COPD全球指南(GOLD),将其按严重程度分为4级,COPD的早期诊断定为Ⅰ级和Ⅱ级(即轻度和中度),而Ⅲ、Ⅳ级(重度、极重度)患者肺功能受损达50%以上,为中晚期。

Ⅰ、Ⅱ级患病率占70%。

COPD 起病隐匿:COPD 患者在相当长的时间内无症状或仅有轻微症状,即使气道发生了明显的病理改变,出现肺功能损伤,部分患者症状仍较轻微。大型调查发现,确诊的COPD

患者中无症状者占35.3%,64.7%的患者出现咳嗽、咳痰、气喘和呼吸困难等症状,其中症

状轻微者超过半数。

2016年中国因慢阻肺死亡人数达87.63万,位居我国各单病种死亡人数第三位(仅次于缺血

性心脏病和脑卒中),在所有慢阻肺患者中,近九成此前没有得到明确诊断,慢阻肺的防治

已十分迫切。

哮喘以及慢性阻塞性肺疾病医学背景

7

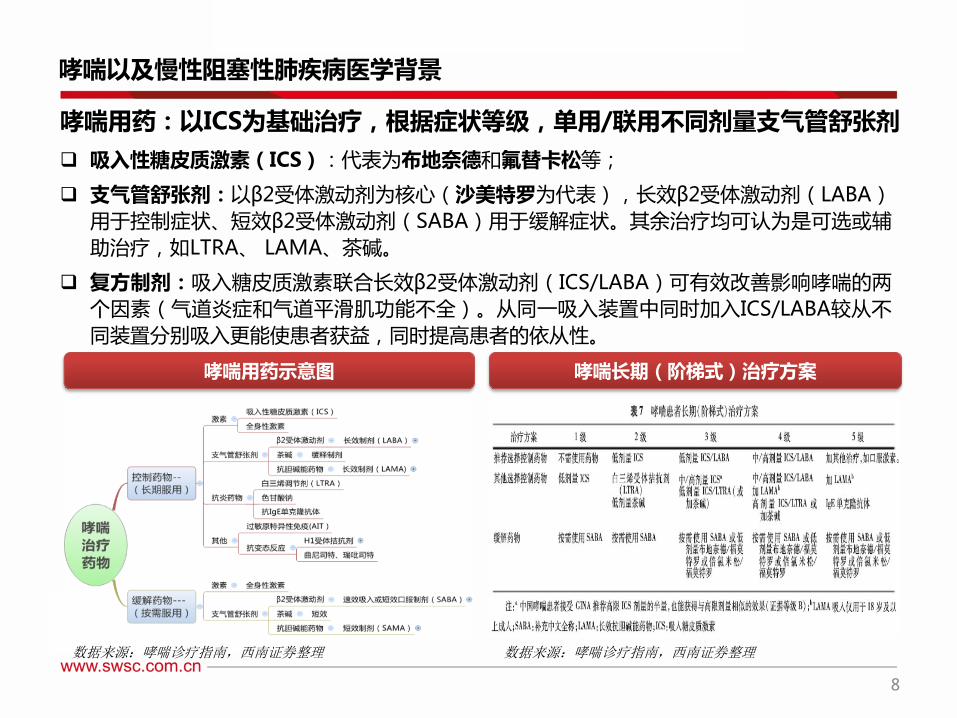

哮喘用药:以ICS为基础治疗,根据症状等级,单用/联用不同剂量支气管舒张剂

吸入性糖皮质激素(ICS):代表为布地奈德和氟替卡松等;

支气管舒张剂:以β2受体激动剂为核心(沙美特罗为代表),长效β2受体激动剂(LABA)用于控制症状、短效β2受体激动剂(SABA)用于缓解症状。其余治疗均可认为是可选或辅

助治疗,如LTRA、 LAMA、茶碱。

复方制剂:吸入糖皮质激素联合长效β2受体激动剂(ICS/LABA)可有效改善影响哮喘的两个因素(气道炎症和气道平滑肌功能不全)。从同一吸入装置中同时加入ICS/LABA较从不

同装置分别吸入更能使患者获益,同时提高患者的依从性。

哮喘以及慢性阻塞性肺疾病医学背景

哮喘用药示意图 哮喘长期(阶梯式)治疗方案

数据来源:哮喘诊疗指南,西南证券整理 数据来源:哮喘诊疗指南,西南证券整理

8

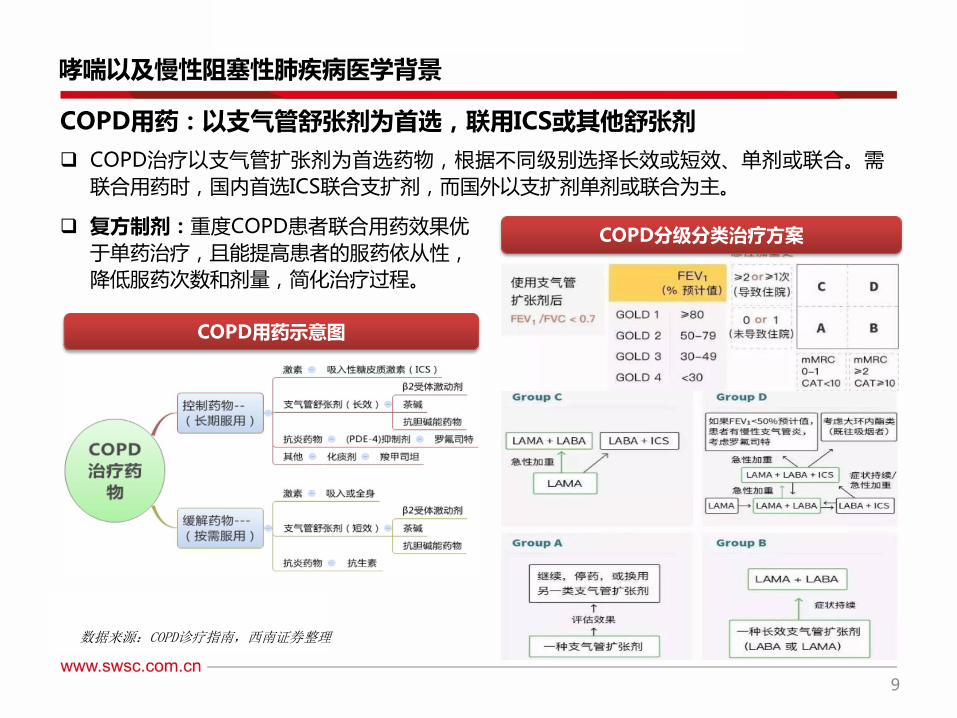

COPD用药:以支气管舒张剂为首选,联用ICS或其他舒张剂

COPD治疗以支气管扩张剂为首选药物,根据不同级别选择长效或短效、单剂或联合。需

联合用药时,国内首选ICS联合支扩剂,而国外以支扩剂单剂或联合为主。

哮喘以及慢性阻塞性肺疾病医学背景

复方制剂:重度COPD患者联合用药效果优

于单药治疗,且能提高患者的服药依从性,降低服药次数和剂量,简化治疗过程。

COPD用药示意图

COPD分级分类治疗方案

数据来源:COPD诊疗指南,西南证券整理

9

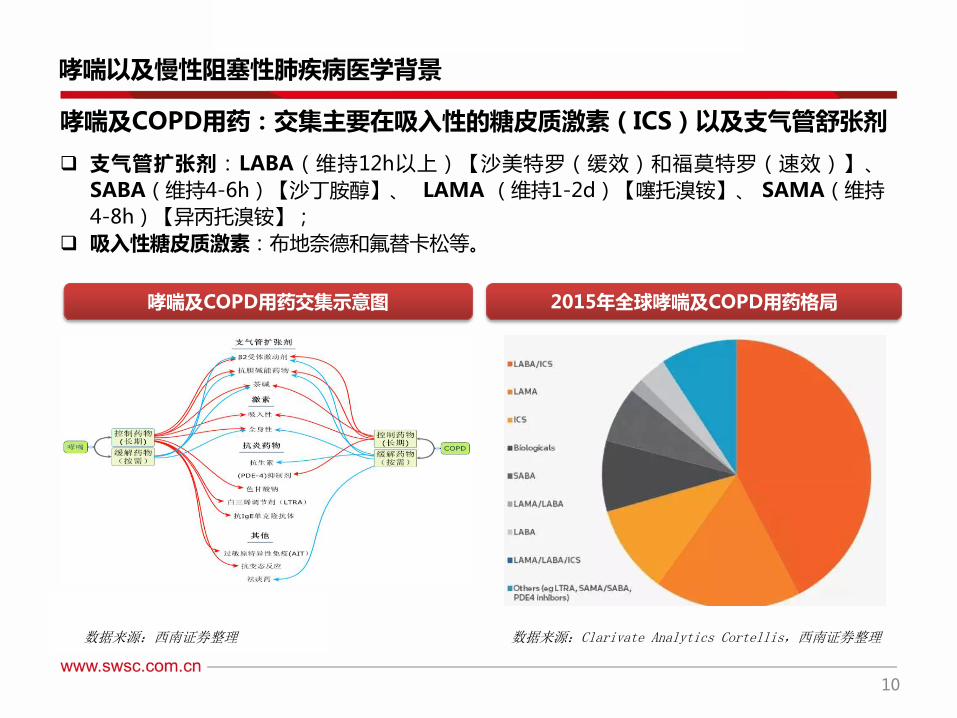

哮喘及COPD用药:交集主要在吸入性的糖皮质激素(ICS)以及支气管舒张剂

哮喘以及慢性阻塞性肺疾病医学背景

支气管扩张剂:LABA(维持12h以上)【沙美特罗(缓效)和福莫特罗(速效)】、

SABA(维持4-6h)【沙丁胺醇】、 LAMA (维持1-2d)【噻托溴铵】、 SAMA(维持4-8h)【异丙托溴铵】;

吸入性糖皮质激素:布地奈德和氟替卡松等。

哮喘及COPD用药交集示意图 2015年全球哮喘及COPD用药格局

数据来源:西南证券整理 数据来源:Clarivate Analytics Cortellis,西南证券整理

10

11

国际哮喘及COPD市场:2017年达440亿美元,美国占比最高,中国增长最快

全球平喘及COPD药物市场规模及增速 2017年全球平喘及COPD药物市场国家格局

海外市场概况

数据来源:IMS,西南证券整理 数据来源:IMS,西南证券整理

全球各国平喘及COPD药物市场规模及增速

数据来源:IMS,西南证券整理 数据来源:Cowen,西南证券整理

2017年全球呼吸药物市场企业格局

12

国际哮喘及COPD市场:大品种频出,美国市场前10大品种均值20亿美元

美国哮喘及COPD药物市场概况

前12大品种中,复方制剂占数量占比50%,金额占比超过50%

主要为化药吸入制剂,剂型以气雾剂和粉雾剂为主 化药吸入剂优势企业主要为:GSK、AZ、BI和Teva,生物药优势企业为:罗氏

海外市场概况

数据来源:IMS,西南证券整理

13

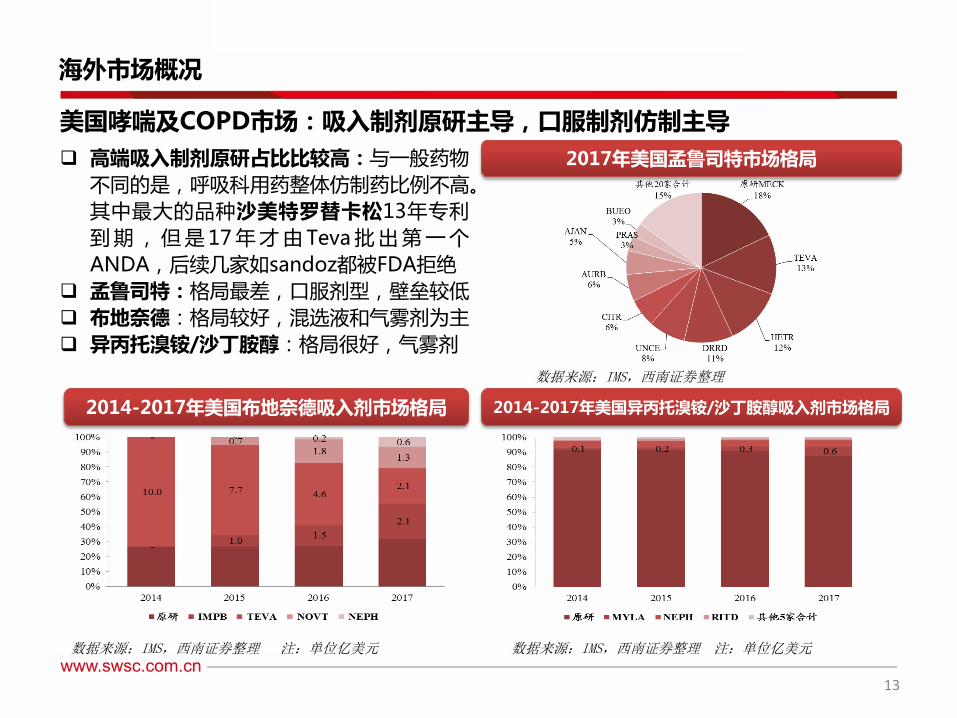

美国哮喘及COPD市场:吸入制剂原研主导,口服制剂仿制主导

2014-2017年美国布地奈德吸入剂市场格局

高端吸入制剂原研占比比较高:与一般药物

不同的是,呼吸科用药整体仿制药比例不高。其中最大的品种沙美特罗替卡松13年专利

到期,但是 17年才由 Teva批出第一个

ANDA,后续几家如sandoz都被FDA拒绝 孟鲁司特:格局最差,口服剂型,壁垒较低

布地奈德:格局较好,混选液和气雾剂为主

异丙托溴铵/沙丁胺醇:格局很好,气雾剂

2014-2017年美国异丙托溴铵/沙丁胺醇吸入剂市场格局

海外市场概况

2017年美国孟鲁司特市场格局

数据来源:IMS,西南证券整理 注:单位亿美元

数据来源:IMS,西南证券整理

数据来源:IMS,西南证券整理 注:单位亿美元

14

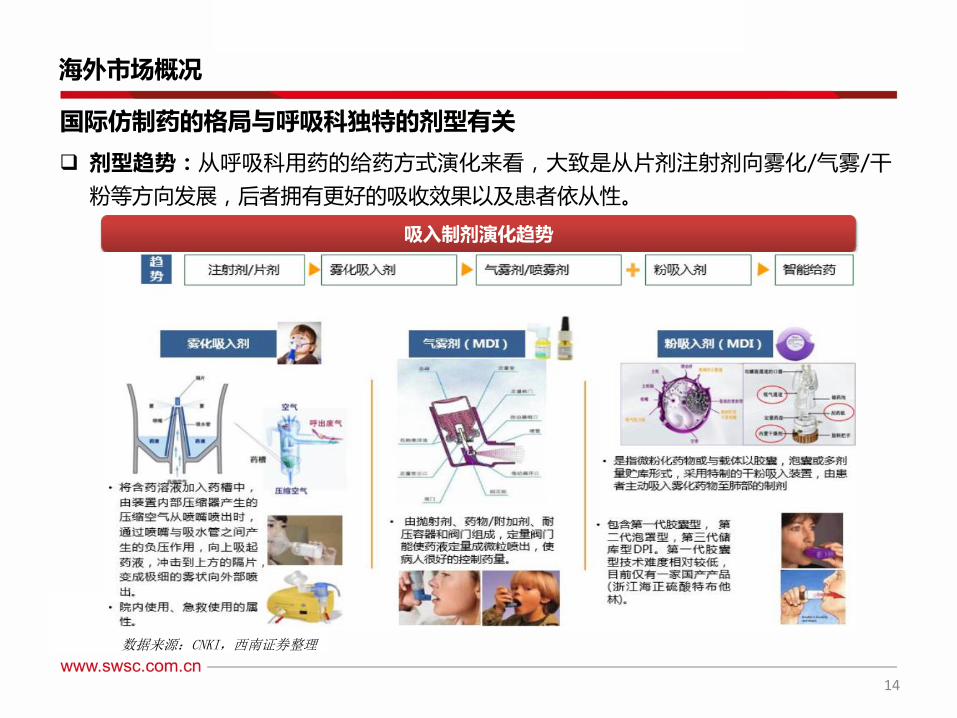

国际仿制药的格局与呼吸科独特的剂型有关

剂型趋势:从呼吸科用药的给药方式演化来看,大致是从片剂注射剂向雾化/气雾/干

粉等方向发展,后者拥有更好的吸收效果以及患者依从性。

吸入制剂演化趋势

海外市场概况

数据来源:CNKI,西南证券整理

15

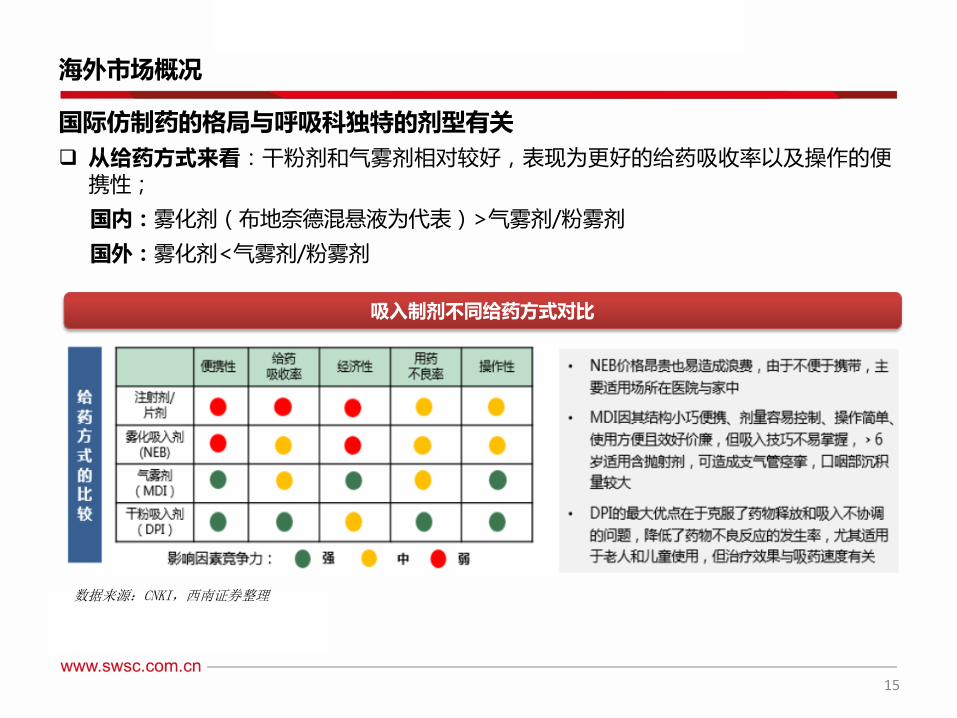

从给药方式来看:干粉剂和气雾剂相对较好,表现为更好的给药吸收率以及操作的便携性;

国内:雾化剂(布地奈德混悬液为代表)>气雾剂/粉雾剂

国外:雾化剂<气雾剂/粉雾剂

海外市场概况

吸入制剂不同给药方式对比

国际仿制药的格局与呼吸科独特的剂型有关

数据来源:CNKI,西南证券整理

16

海外市场概况

技术壁垒:吸入制剂远高于普通制剂

研发:

• 药物和给药装置一体,研发需要考虑吸入产品处方、吸入装置设计、微量精密灌装装

配工艺等多方面因素;

• 如:颗粒大小直接影响肺部沉积率,有研究认为DPI:3-7μm粒径可在支气管较好地

沉积,而 1-3 μm则可沉积到肺深部区域,粒径太大在咽喉沉积,粒径太小不易沉积

• 如:定量给药的持续性、准确度和稳定性要求高于普通制剂;

• 药品的工艺制备专利以及吸入装置专利有效期常久于主药,仿制壁垒进一步加大。

生产:

• 产业化设备较贵,国内目前无生产;

• 国内DPI核心分装分装设备依赖进口。

临床:

• 药物和给药装置一体,用户操作熟练度会影响个体吸收效果,BE试验难拿到生物等效

的结果。

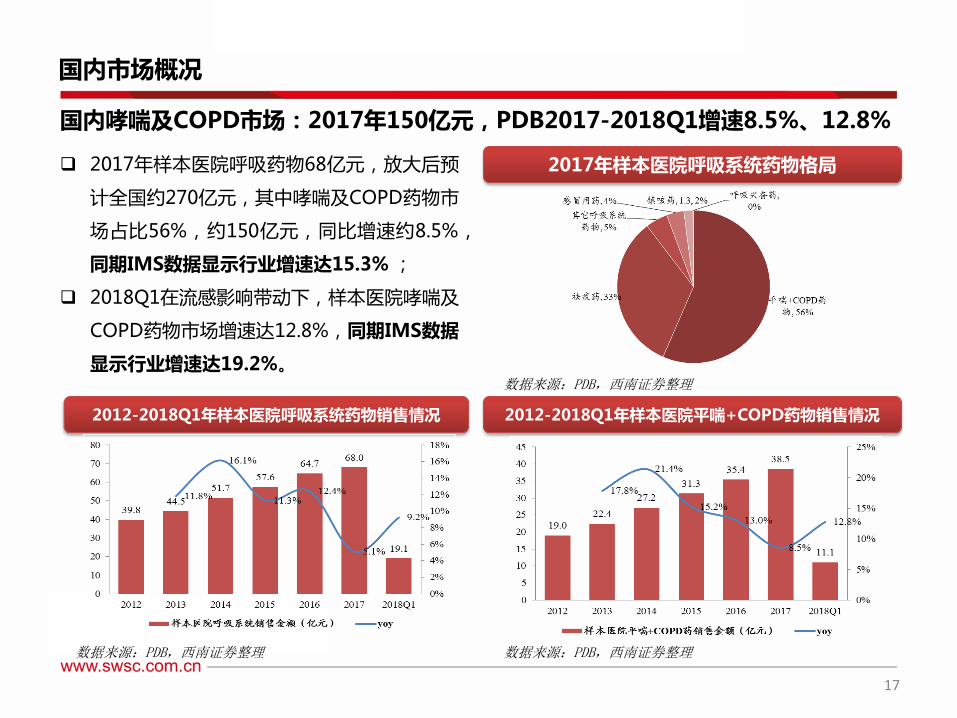

国内哮喘及COPD市场:2017年150亿元,PDB2017-2018Q1增速8.5%、12.8%

2017年样本医院呼吸药物68亿元,放大后预

计全国约270亿元,其中哮喘及COPD药物市

场占比56%,约150亿元,同比增速约8.5%,

同期IMS数据显示行业增速达15.3% ;

2018Q1在流感影响带动下,样本医院哮喘及

COPD药物市场增速达12.8%,同期IMS数据

显示行业增速达19.2%。

2012-2018Q1年样本医院呼吸系统药物销售情况 2012-2018Q1年样本医院平喘+COPD药物销售情况

国内市场概况

数据来源:PDB,西南证券整理 数据来源:PDB,西南证券整理

2017年样本医院呼吸系统药物格局

数据来源:PDB,西南证券整理

17

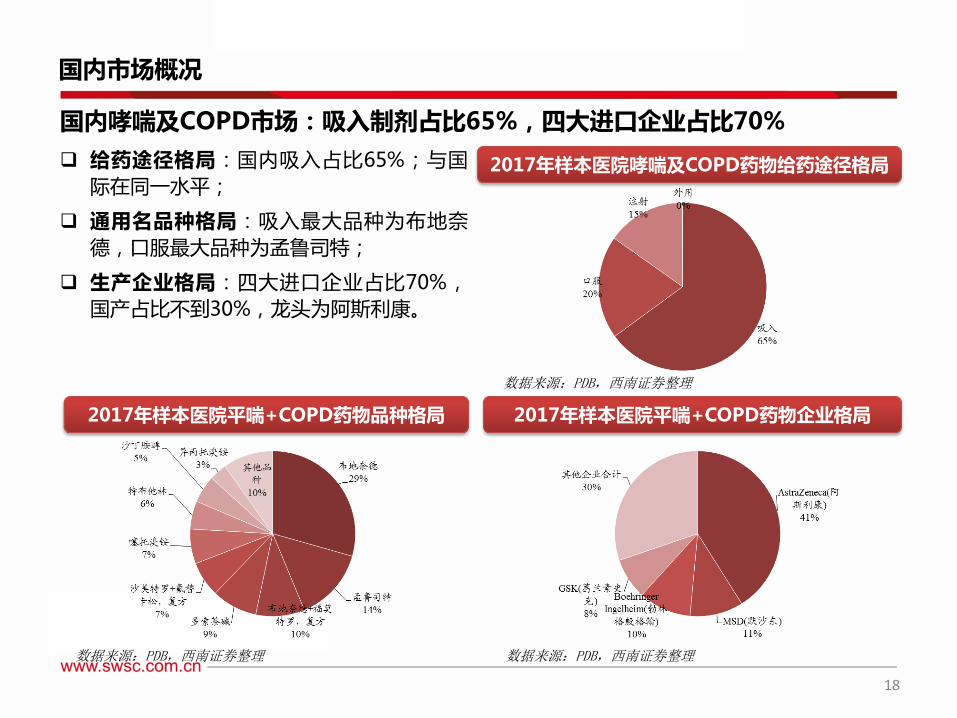

国内哮喘及COPD市场:吸入制剂占比65%,四大进口企业占比70%

给药途径格局:国内吸入占比65%;与国

际在同一水平;

通用名品种格局:吸入最大品种为布地奈

德,口服最大品种为孟鲁司特;

生产企业格局:四大进口企业占比70%,国产占比不到30%,龙头为阿斯利康。

国内市场概况

2017年样本医院平喘+COPD药物品种格局 2017年样本医院平喘+COPD药物企业格局

2017年样本医院哮喘及COPD药物给药途径格局

数据来源:PDB,西南证券整理 数据来源:PDB,西南证券整理

数据来源:PDB,西南证券整理

18

国内哮喘及COPD吸入制剂市场:国产占比3%,布地奈德最大

国内市场概况

2012-2018Q1 PDB哮喘及COPD吸入药物品种格局 2012-2018Q1 PDB哮喘及COPD吸入药物企业格局

2017年样本医院哮喘及COPD吸入药物剂型格局

数据来源:PDB,西南证券整理 数据来源:PDB,西南证券整理

数据来源:PDB,西南证券整理

剂型格局:雾化剂(含混悬剂和溶液剂)

占比60%,气(粉)雾剂占比40%;

通用名品种格局:布地奈德占比45%,信

必可占比15%,舒利迭11%;

生产企业格局:三大进口(AZ、BI和GSK)企业占比92%,国产占比约3%。

19

20

国内申报情况:制剂工艺获得突破,相关企业已申报多个重磅潜力品种

之前国内企业受限于原料药供给以及工艺方面的限制,国内企业申报仿制药都很少。 而从最近企业申报情况来看,以正大天晴、长风药业等企业为代表的国内企业在工艺上逐渐取得突破,已经成功启动/完成了BE。

相关品种国内企业申报情况

数据来源:IMS,药智网,西南证券整理

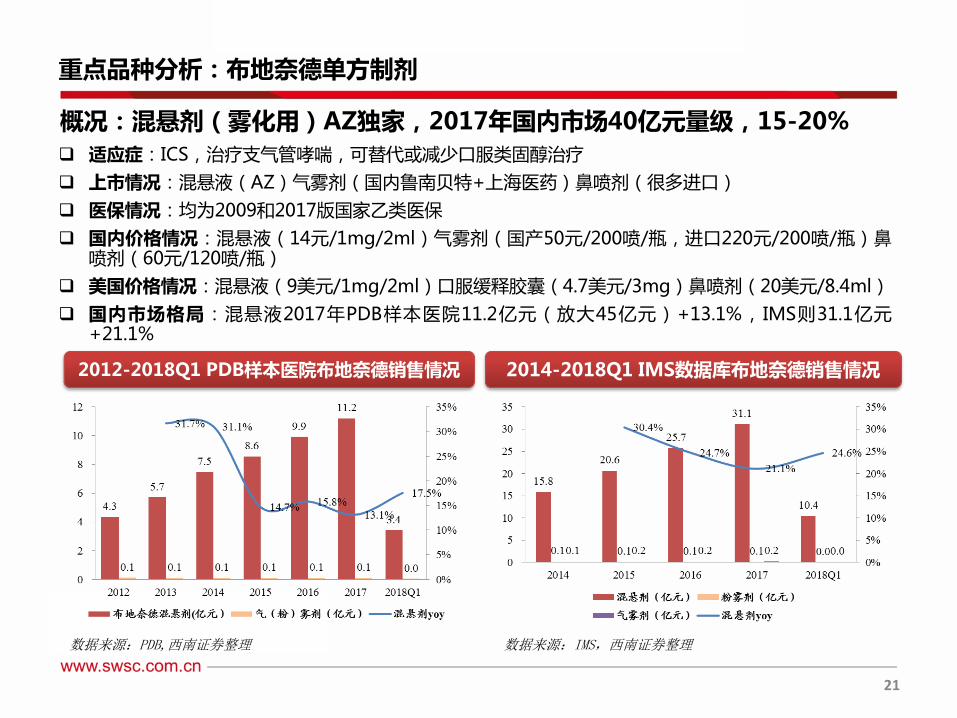

概况:混悬剂(雾化用)AZ独家,2017年国内市场40亿元量级,15-20% 适应症:ICS,治疗支气管哮喘,可替代或减少口服类固醇治疗

上市情况:混悬液(AZ)气雾剂(国内鲁南贝特+上海医药)鼻喷剂(很多进口)

医保情况:均为2009和2017版国家乙类医保

国内价格情况:混悬液(14元/1mg/2ml)气雾剂(国产50元/200喷/瓶,进口220元/200喷/瓶)鼻喷剂(60元/120喷/瓶)

美国价格情况:混悬液(9美元/1mg/2ml)口服缓释胶囊(4.7美元/3mg)鼻喷剂(20美元/8.4ml)

国内市场格局:混悬液2017年PDB样本医院11.2亿元(放大45亿元)+13.1%,IMS则31.1亿元+21.1%

重点品种分析:布地奈德单方制剂

2012-2018Q1 PDB样本医院布地奈德销售情况 2014-2018Q1 IMS数据库布地奈德销售情况

数据来源:PDB,西南证券整理 数据来源:IMS,西南证券整理

21

22

国内申报情况:

重点品种分析:布地奈德单方制剂

注册进展:混悬液仅3家申报

相关公司: 港股——中国生物制药

临床进展:

数据来源:药智网,西南证券整理

数据来源:药智网,西南证券整理

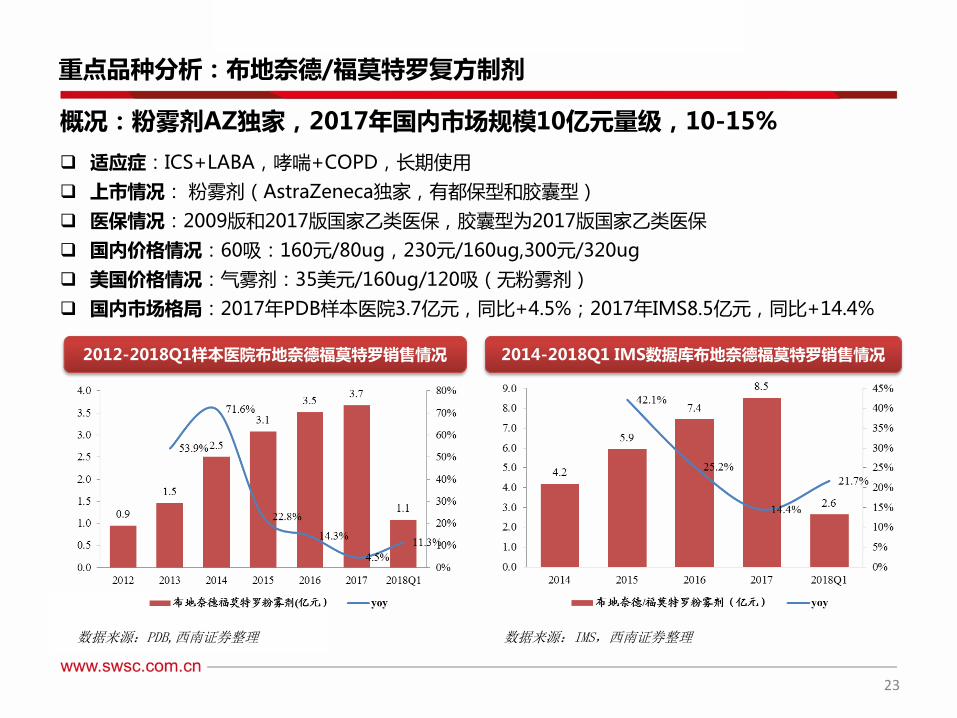

概况:粉雾剂AZ独家,2017年国内市场规模10亿元量级,10-15%

适应症:ICS+LABA,哮喘+COPD,长期使用

上市情况: 粉雾剂(AstraZeneca独家,有都保型和胶囊型)

医保情况:2009版和2017版国家乙类医保,胶囊型为2017版国家乙类医保

国内价格情况:60吸:160元/80ug,230元/160ug,300元/320ug

美国价格情况:气雾剂:35美元/160ug/120吸(无粉雾剂)

国内市场格局:2017年PDB样本医院3.7亿元,同比+4.5%;2017年IMS8.5亿元,同比+14.4%

重点品种分析:布地奈德/福莫特罗复方制剂

2012-2018Q1样本医院布地奈德福莫特罗销售情况 2014-2018Q1 IMS数据库布地奈德福莫特罗销售情况

数据来源:PDB,西南证券整理 数据来源:IMS,西南证券整理

23

24

国内申报情况:

重点品种分析:布地奈德/福莫特罗复方制剂

注册进展:无

相关公司:无

临床进展:无

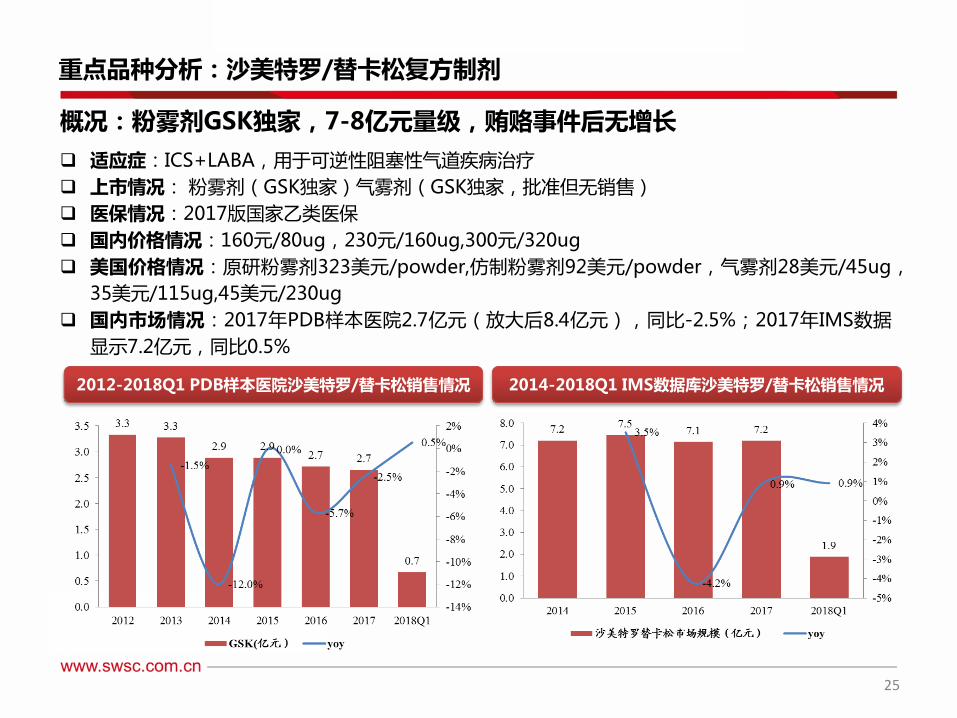

概况:粉雾剂GSK独家,7-8亿元量级,贿赂事件后无增长

适应症:ICS+LABA,用于可逆性阻塞性气道疾病治疗

上市情况: 粉雾剂(GSK独家)气雾剂(GSK独家,批准但无销售)

医保情况:2017版国家乙类医保

国内价格情况:160元/80ug,230元/160ug,300元/320ug

美国价格情况:原研粉雾剂323美元/powder,仿制粉雾剂92美元/powder,气雾剂28美元/45ug,

35美元/115ug,45美元/230ug

国内市场情况:2017年PDB样本医院2.7亿元(放大后8.4亿元),同比-2.5%;2017年IMS数据

显示7.2亿元,同比0.5%

重点品种分析:沙美特罗/替卡松复方制剂

2012-2018Q1 PDB样本医院沙美特罗/替卡松销售情况 2014-2018Q1 IMS数据库沙美特罗/替卡松销售情况

25

26

国内申报情况:

重点品种分析:沙美特罗/替卡松复方制剂

注册进展:气雾剂:国内1家报生产;粉雾剂:国内3家报生产

相关公司: 港股——中国生物制药

临床进展:

数据来源:药智网,西南证券整理

数据来源:药智网,西南证券整理

西南证券研究发展中心

西南证券投资评级说明

公司评级

买入:未来6个月内,个股相对沪深300指数涨幅在20%以上

增持:未来6个月内,个股相对沪深300指数涨幅介于10%与20%之间

中性:未来6个月内,个股相对沪深300指数涨幅介于-10%与10%之间

回避:未来6个月内,个股相对沪深300指数涨幅在-10%以下

行业评级

强于大市:未来6个月内,行业整体回报高于沪深300指数5%以上

跟随大市:未来6个月内,行业整体回报介于沪深300指数-5%与5%之间

弱于大市:未来6个月内,行业整体回报低于沪深300指数-5%以下

分析师承诺

报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠

道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因

本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。 本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。 《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户

中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

西南证券研究发展中心

上海 重庆

地址:上海市浦东新区陆家嘴东路166号中国保险大厦20楼 地址:重庆市江北区桥北苑8号西南证券大厦3楼

邮编:200120 邮编:400023

北京 深圳

地址:北京市西城区金融大街35号国际企业大厦B座16楼 地址:深圳市福田区深南大道6023号创建大厦4楼

邮编:100033 邮编:518040

西南证券机构销售团队

区域 姓名 职务 座机 手机 邮箱

上海

蒋诗烽 地区销售总监 021-68415309 18621310081 [email protected]

张方毅 机构销售 021-68413959 15821376156 [email protected]

邵亚杰 机构销售 021-68416206 15067116612 [email protected]

黄丽娟 机构销售 021-68411030 15900516330 [email protected]

欧阳倩威 机构销售 021-68416206 15601822016 [email protected]

北京

蒋诗烽 地区销售总监 021-68415309 18621310081 [email protected]

王雨珩 机构销售 010-88091748 18811181031 [email protected]

陈乔楚 机构销售 18610030717 18610030717 [email protected]

路剑 机构销售 010-57758566 18500869149 [email protected]

刘致莹 机构销售 010-57758619 17710335169 [email protected]

贾乔真 机构销售 18911542702 18911542702 [email protected]

广深

张婷 地区销售总监 0755-26673231 13530267171 [email protected]

王湘杰 机构销售 0755-26671517 13480920685 [email protected]

余燕伶 机构销售 0755-26820395 13510223581 [email protected]

西南证券研究发展中心