temel muhasebe - mehmetaliguler.com

TRANSCRIPT

TEMEL

MUHASEBE

Konu Anlatımlı, Uygulamalı

Defter ve Belge Seti

Mehmet Ali GÜLER www.mehmetaliguler.com

TEMEL

MUHASEBE

Konu Anlatımlı, Uygulamalı

Defter ve Belge Seti

Mehmet Ali GÜLER

Ankara – 2017

2

İLETİŞİM:

Telefon : (505) 527 27 96

E-Mail : [email protected]

Web Site : www.mehmetaliguler.com

Facebook : fb.me/muhasebeogretmeni76

3

ÖNSÖZ

Mesleki ve Teknik Anadolu Liseleri Muhasebe ve Finansman bölümü Temel Muhasebe

(Muhasebe-1) dersi için hazırlanan bu çalışma, öğrencilerin temel muhasebe bilgilerini daha kolay

kavraması ve bilgilerin uygulamaya dönüştürülerek daha kalıcı olması amacı ile hazırlanmıştır.

Muhasebe eğitimi sırasında verilen teorik bilgilerin uygulamaya dönüşmesi bu dersin eğitimi

açısından son derece önemlidir. Bu sebeple, konu açıklamaları sonrasında ticari belgeler ve

uygulamaları verilmiş, öğrencilerin pratik yapmaları daha kolay ve anlaşılır hale getirilmiştir.

Konular içerisinde değişkenlik gösteren oran, tarife ve diğer bilgiler ile, araştırma ve

çalışmalar sonucu öğrenciler tarafından doldurulması istenen bazı bölümler boş bırakılarak

öğrencilerin derse aktif katılım sağlamaları ve ilgili değişimleri takip etmeleri hedeflenmiştir.

Dersin içeriğinde bulunan İşletme Defteri, Serbest Meslek Kazanç Defteri ve Beyannameler

için de hem boş defter ve belge örnekleri eklenmiş hem de bu konulara ilişkin uygulama örnekleri

verilmiştir. Ayrıca bu ders materyallerine ulaşmanın zorluğu da ortadan kalkmıştır.

Farklı sınıflarda eğitim alan öğrencilerin aynı örnek ve uygulamaları görmesi, konuların

işlenmesi sırasında bütünlük ve beraberlik olması da zümre öğretmenlerine büyük kolaylık

sağlayacaktır.

Çalışmanın hazırlanmasında ders notları ve uygulamaların dijital ortamda yazıya

dökülmesinde bana yardımcı olan sevgili oğlum Arda GÜLER’e teşekkürü borç bilirim.

Kitabın tüm meslektaşlarıma ve öğrencilerimize faydalı olmasını umuyorum.

Mehmet Ali GÜLER

Muhasebe – Finansman Öğretmeni

Ankara 2017

7

……………… Yılı Bilanço hesabı esasına göre defter tutma hadleri şu şekildedir:

1- Yıllık;

- Alış tutarı …………………………………….. TL’yi aşanlar,

- Satış tutarı …………………………………….. TL’yi aşanlar,

2- Yıllık gayrisafi iş hasılatı …………………………………….. TL’yi aşanlar,

3- İş hasılatının beş katı ile yıllık satış tutarının toplamı …………………………………….. TL’yi

aşanlar, birinci sınıf tacir sayılırlar ve bilanço esasına göre defter tutarlar.

Önümüzdeki Ocak ayından itibaren ……………… Yılı Bilanço hesabı esasına göre defter tutma

hadlerini mali açıklamaları takip ederek aşağıya yazınız.

1- Yıllık;

- Alış tutarı …………………………………….. TL’yi aşanlar,

- Satış tutarı …………………………………….. TL’yi aşanlar,

2- Yıllık gayrisafi iş hasılatı …………………………………….. TL’yi aşanlar,

3- İş hasılatının beş katı ile yıllık satış tutarının toplamı …………………………………….. TL’yi

aşanlar, birinci sınıf tacir sayılırlar ve bilanço esasına göre defter tutarlar.

Birinci sınıf tacirlerin tutmak zorunda olduğu defterler şunlardır:

a. ………………………………………………………………………………………………………………………………………………………………………

b. ………………………………………………………………………………………………………………………………………………………………………

c. ………………………………………………………………………………………………………………………………………………………………………

İkinci sınıf tacirlerin tutmak zorunda olduğu defter,

………………………………………………………………………………………………………………………………………………………………………

23

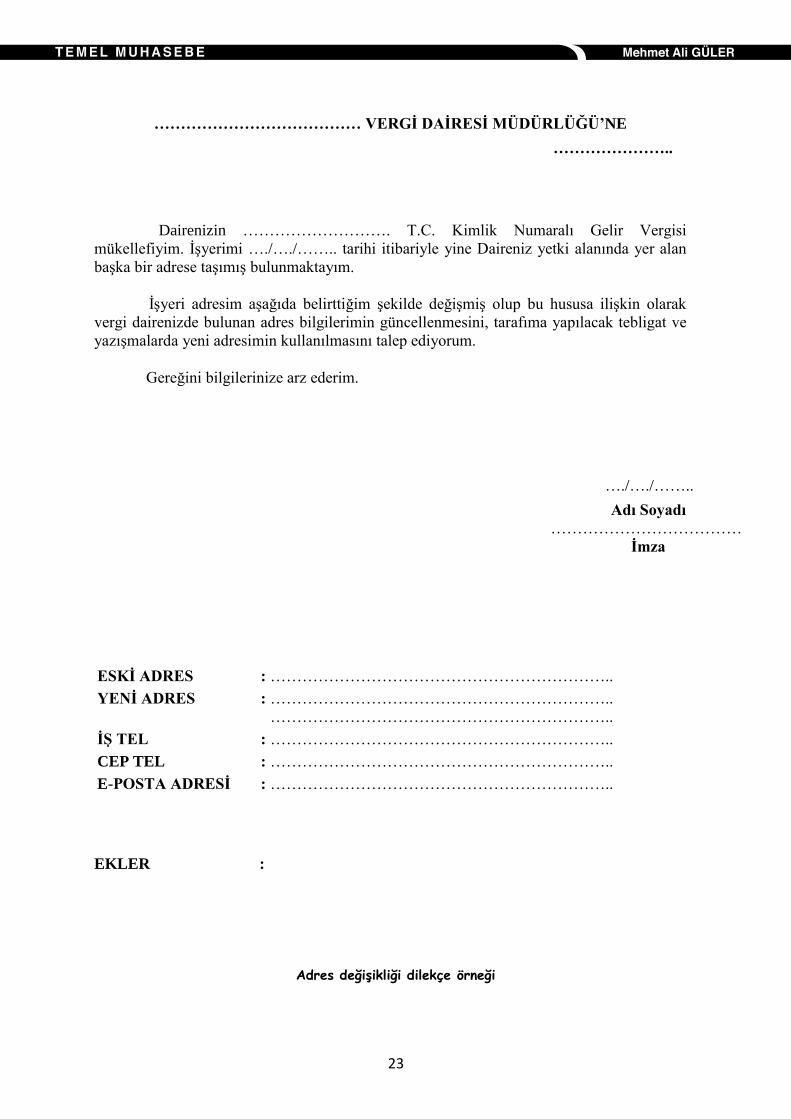

………………………………… VERGİ DAİRESİ MÜDÜRLÜĞÜ’NE

…………………..

Dairenizin ………………………. T.C. Kimlik Numaralı Gelir Vergisi

mükellefiyim. İşyerimi …./…./…….. tarihi itibariyle yine Daireniz yetki alanında yer alan

başka bir adrese taşımış bulunmaktayım.

İşyeri adresim aşağıda belirttiğim şekilde değişmiş olup bu hususa ilişkin olarak

vergi dairenizde bulunan adres bilgilerimin güncellenmesini, tarafıma yapılacak tebligat ve

yazışmalarda yeni adresimin kullanılmasını talep ediyorum.

Gereğini bilgilerinize arz ederim.

…./…./……..

Adı Soyadı

………………………………

İmza

ESKİ ADRES : ………………………………………………………..

YENİ ADRES : ………………………………………………………..

………………………………………………………..

İŞ TEL : ………………………………………………………..

CEP TEL : ………………………………………………………..

E-POSTA ADRESİ : ………………………………………………………..

EKLER :

Adres değişikliği dilekçe örneği

: :

:

: :

:

www.mehmetaliguler.com

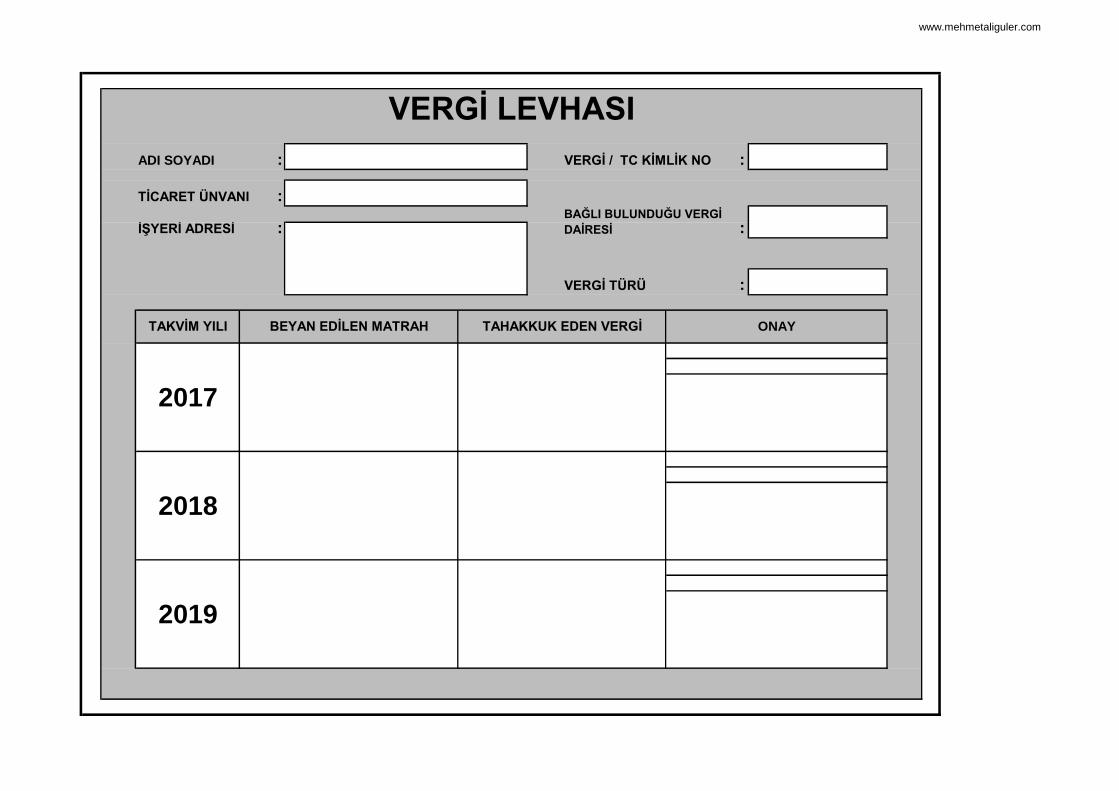

2019

2018

TAKVİM YILI BEYAN EDİLEN MATRAH TAHAKKUK EDEN VERGİ ONAY

2017

VERGİ TÜRÜ

TİCARET ÜNVANI

BAĞLI BULUNDUĞU VERGİ

DAİRESİİŞYERİ ADRESİ

VERGİ LEVHASI

ADI SOYADI VERGİ / TC KİMLİK NO

TÜRÜİlk tarihyata

esas olanEklenen Toplam Oran Miktarı

Önceden tarh

edilen veya

tahakkuk edilen

Fark olarak

Tarh Edilen

TÜRÜ TARİHİ NUMARASI

www.mehmetaliguler.com

YA

PIL

AN

TA

RH

İYA

TIN

VEY

A

KES

İLEN

CEZ

AN

IN N

EDEN

İ

EKLE

RİN

(DA

YA

NA

ĞIN

)

UZLAŞMAZLIK HALİNDE

DAVA MERCİİ :………………………………..

UZLAŞMA MERCİİ :………………………….

TUTARI

TOPLAM

MATRAHITÜRÜ KAT ORANI

KESİLEN CEZANIN

VERGİ VEYA HARCIN TÜRÜ - MATRAHI VERGİ VEYA HARCIN HESABI

CİLT NO: ……………………..

SIRA NO: ……………………..

MÜ

KEL

LEFİ

N ADI ve SOYADI

İŞİ

ADRESİ

VERGİ CEZA

İHBARNAMESİ

T.C.

MALİYE BAKANLIĞI

…………………………V.D.

63

DİĞER KURUM İŞLEMLERİ

1.TİCARET SİCİLİ İŞLEMLERİ

Ticaretin etki alanı çok geniştir. Bu nedenle, ticarî işletmelerin üçüncü kişiler tarafından

bilinmesi gereken bilgilerinin (ticaret unvanı, adres, faaliyet konusu vb.) tescil edilmesi

gerekir. Tescil işlemi, iş yerinin merkezinin bulunduğu yerin ticaret sicil memurluğu tarafından

yapılır. Bağlı bulunulan ticaret odasına düzenlenen dilekçe ile müracaat yapılarak ticaret

siciline tescil işlemine başlamış olunur.

1.1 Ticaret Siciline Tescil İşlemi

Ticaret ve sanayi odası veya ticaret odası bulunan yerlerde, tescil işlemlerini yürütmek üzere

bir ticaret sicil memurluğu kurulur. Oda bulunmayan yerlerde sicil işleri, Sanayi ve Ticaret

Bakanlığınca belirlenen ve o il dâhilindeki yeterli teşkilâta sahip odalardan birinin ticaret sicil

memurluğu tarafından yürütülür.

Her tacir, tescil edilmesi gereken hususları ticaret siciline tescil ve ilân ettirmek zorundadır.

Tescil talebinin, tescili gereken olayın meydana geldiği tarihten itibaren ……………..…….. gün

içinde yapılması gerekir. Tescil talebi üzerine, sicil memuru, tescili istenen hususların

doğruluğunu inceler. Tesciline karar verilen hususlar Ankara’da yayınlanan

………………………………………………………………………’nde ilân edilir.

Tescil işleminin aşamaları şu şekildedir:

Ticaret siciline kaydını tescil ettiren tacir, bu kurumdan alacağı sicil tasdiknamesini diğer

işlemlerde (defterlerin notere tasdiki gibi) kullanabilir.

75

3.3.3 Kıdem ve İhbar Tazminatı Örnekleri

SORU-1

Bir işçi 1 yıl 3 ay 10 gün çalışmıştır. İşçinin aldığı son brüt ücret 2.000,00 TL‘dir.

a-Kıdem tazminatını hesaplayınız.

b-İhbar tazminatını hesaplayınız.

SORU-2

Bir işçi 4 yıl 9 ay 10 gün çalışmıştır. İşçinin aldığı son brüt ücret 1.300,00 TL‘dir.

a-Kıdem tazminatını hesaplayınız.

b-İhbar tazminatını hesaplayınız.

SORU-3

Bir işçi 2 yıl 5 ay 20 gün çalışmıştır. İşçinin aldığı son brüt ücret 2.500,00 TL ‘dir.

a-Kıdem tazminatını hesaplayınız.

b-İhbar tazminatını hesaplayınız.

79

SOSYAL GÜVENLİK

1.SOSYAL GÜVENLİK KURUMU

1.1 Sosyal Güvenlik Kavramı

Sosyal güvenlik, belirli sosyal risklerin ekonomik sonuçlarına, daha açık bir deyişle yol

açabilecekleri gelir kayıpları ve gider artışlarına karşı kişilerin güvenliklerinin

sağlanmasıdır.

1.2 Sosyal Güvenliğin Temel Fonksiyonları

Sosyal güvenliğin temel fonksiyonları şunlardır:

1.3. Sosyal Güvenlik Terimleri

Sosyal güvenlik konularında sıklıkla karşılaşılacak bazı terimler aşağıda tanımlanmıştır:

Sigortalı: Kısa ve/veya uzun vadeli sigorta kolları bakımından adına prim ödenmesi gereken

veya kendi adına prim ödemesi gereken kişidir.

İşveren: Sigortalıları çalıştıran gerçek veya tüzel kişiler ile tüzel kişiliği olmayan kurum

ve kuruluşlara denir.

İşveren vekili: İşveren adına ve hesabına işin veya görülen hizmetin bütününün yönetim

görevini yapan kişilere denir.

Alt işveren: Bir işverenden, iş yerinde yürüttüğü mal veya hizmet üretimine ilişkin bir işte

veya bir işin bölüm veya eklentilerinde, iş alan ve bu iş için görevlendirdiği sigortalıları

çalıştıran üçüncü kişiye alt işveren denir.

Geçici 20.madde

…

ÇSGB İŞ KOLU

(

Mahalle/Köy:………………………Posta Kodu:……….…………...

4/a 4/b Geçici 20.md.

İKAMETGAH ADRESİ

22

İŞYERİ SIRA NUMARASI

Bulvar:………………………………...Cadde:…………………………………………..

Sokak:……………………...………..Dış Kapı No:…..…İç Kapı No:……………

Köy

İlçe:……………………………………..İl:…………………………….

Kendi adına bağımsız çalışanlar,

tabi çalışanlar

önce çalışmış ise

Kurum

Sicil No

Bulvar: …...………….………....…… Cadde: …..……………….........

İşverenin/İşyerinin/İlgili Kuruluşun Adresi

ESKİ

Vergi Numarası

KONT.

NOİL KODU

ÜNİTE KODU

İlçe

NUFUSA KAYITLI OLDUĞU YER

İşveren re'sen

1.defa re'sen

Emekli Sandığı

Ek -4

Sigortalının adı-soyadı:

İmzası:

İlçe:…………………...…..... İl:…………........................

Yukarıda yazılı hususların gerçeğe uygun olduğunu beyan ederim. …./……/……….

………………………………………………………………………………

……………………………………………………………………………… Sokak:………………...…. Dış Kapı No:………... İç K.No:………...

B- SİGORTALININ SOSYAL GÜVENLİK BİLGİLERİ

e-posta:………………….…………………………………..

9 Bekar

10

Sigortalının işe başlayacağı/başladığı tarih

SGK İŞYERİ SİCİL NUMARASI

Erkek

Yabancı Uyruklu ise Ülke Adı

Bağ-Kur

Medeni Hali Evli

………………………………………………

Ev Tel:……………………………….. Cep Tel:………………………………………….

Eski Hükümlü

506 SK Geçici 20 nci

madde2008 Mayıs ayından

Geçici 20.maddeye

İl

………………………………belirlenen görev kodu

Doğum Yeri

128

(Birey) Sıra No.

C-İŞVEREN / İŞYERİ / VERGİ DAİRESİ / ESNAF SAN.SİC.MEMURLUĞU / ZİRAAT ODASI /TARIM İL/İLÇE MD./ŞİRKET BİLGİLERİ

18 Meslek adı ve kodu

Cilt No.

………………………………………………………

Cinsiyeti Kadın

27

Yukarıda yazılı hususların sigortalının nüfus cüzdanındaki ve beyan ettiği resmi belgelerdeki kayıtlara uygun olduğunu, belgenin 5510, 4857,

5953, 854 ve 2821 sayılı kanunlarda belirtilen yükümlülükler esas alınarak düzenlendiğini beyan ederim.

Onaylayanın / Yetkilinin

(Kaşe / Mühür / İmza)

Mahalle/Köy:………………….……..…… Posta Kodu : …………..…….

………………………………………………………………………………

26

21 Kendi adına bağımsız çalışan sigortalınınBağımsız faaliyetin adı

………………………………………………………………………………

D-BEYAN VE TAAHHÜTLER

ALT İŞV. NOİLÇE

KODUYENİ

İşverenin/İşyerinin/İlgili Kuruluşun Adı-Soyadı/Unv

23

25

24

ÇSGB İŞ KOLU

İŞKOLU

KODUM

19

17 …..…./…..…./…….……...

4857 SK 30 uncu maddesine göre

çalıştrılacaksaÖzürlü

5

14

202821 SK gereğince

4/a sigortalılığından dolayı yaşlılık aylığı alıyorsa devam

etmek istediği sigorta kolu ?16 Sosyal Güvenlik Destek Primi

Evet

SSK

2 Soyadıİl

Mahalle/Köy

154857 sayılı Kanunun 13 üncü maddesine göre kısmi süreli, 14 üncü maddesine göre çağrı üzerine ya da

ev hizmetlerinde 30 günden az çalışıyor mu?

Doğum Tarihi7

4 Baba Adı

6

3 İlk Soyadı

Adı

BELGENİNSOSYAL GÜVENLİK SİCİL NUMARASI

(T.C.Kimlik Numarası/Yabancı Kimlik No)

2.defa re'sen

T.C.

SOSYAL GÜVENLİK KURUMU

SİGORTALI İŞE GİRİŞ BİLDİRGESİ

(4/1-a-b ve 506 SK GM 20 kapsamındaki sigortalılar için)

A-SİGORTALININ KİMLİK / ADRES BİLGİLERİ

1

11

Hayır

Tüm Sigorta Kolları

muhtar-jokey13Sigortalılık

Türü / Kodu 4/a

İlçe

Aile S.No.(Hane/Kütük)

İlk

Tekrar

Ana Adı

MAHİYETİ

Hizmet akdine tabi çalışanlar

4/b

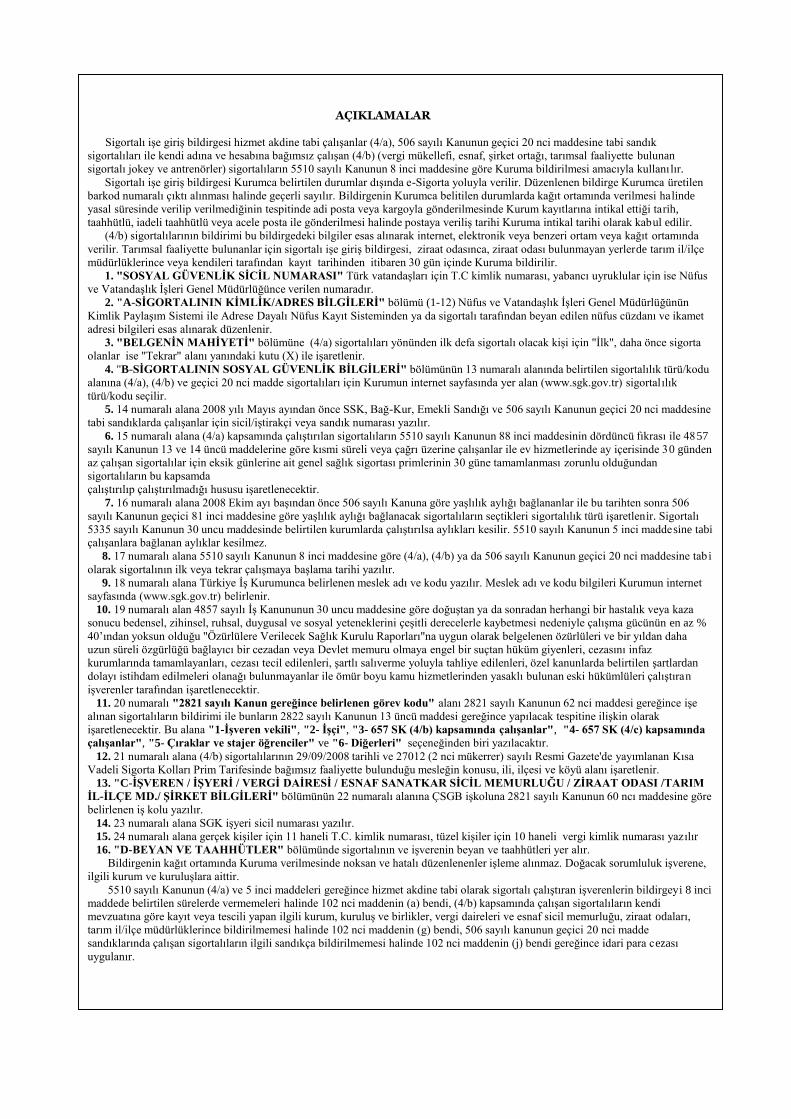

AÇIKLAMALAR Sigortalı işe giriş bildirgesi hizmet akdine tabi çalışanlar (4/a), 506 sayılı Kanunun geçici 20 nci maddesine tabi sandık

sigortalıları ile kendi adına ve hesabına bağımsız çalışan (4/b) (vergi mükellefi, esnaf, şirket ortağı, tarımsal faaliyette bulunan

sigortalı jokey ve antrenörler) sigortalıların 5510 sayılı Kanunun 8 inci maddesine göre Kuruma bildirilmesi amacıyla kullanılır.

Sigortalı işe giriş bildirgesi Kurumca belirtilen durumlar dışında e-Sigorta yoluyla verilir. Düzenlenen bildirge Kurumca üretilen

barkod numaralı çıktı alınması halinde geçerli sayılır. Bildirgenin Kurumca belitilen durumlarda kağıt ortamında verilmesi halinde

yasal süresinde verilip verilmediğinin tespitinde adi posta veya kargoyla gönderilmesinde Kurum kayıtlarına intikal ettiği tarih,

taahhütlü, iadeli taahhütlü veya acele posta ile gönderilmesi halinde postaya veriliş tarihi Kuruma intikal tarihi olarak kabul edilir.

(4/b) sigortalılarının bildirimi bu bildirgedeki bilgiler esas alınarak internet, elektronik veya benzeri ortam veya kağıt ortamında

verilir. Tarımsal faaliyette bulunanlar için sigortalı işe giriş bildirgesi, ziraat odasınca, ziraat odası bulunmayan yerlerde tarım il/ilçe

müdürlüklerince veya kendileri tarafından kayıt tarihinden itibaren 30 gün içinde Kuruma bildirilir.

1. "SOSYAL GÜVENLİK SİCİL NUMARASI" Türk vatandaşları için T.C kimlik numarası, yabancı uyruklular için ise Nüfus

ve Vatandaşlık İşleri Genel Müdürlüğünce verilen numaradır.

2. "A-SİGORTALININ KİMLİK/ADRES BİLGİLERİ" bölümü (1-12) Nüfus ve Vatandaşlık İşleri Genel Müdürlüğünün

Kimlik Paylaşım Sistemi ile Adrese Dayalı Nüfus Kayıt Sisteminden ya da sigortalı tarafından beyan edilen nüfus cüzdanı ve ikamet

adresi bilgileri esas alınarak düzenlenir.

3. "BELGENİN MAHİYETİ" bölümüne (4/a) sigortalıları yönünden ilk defa sigortalı olacak kişi için "İlk", daha önce sigorta

olanlar ise "Tekrar" alanı yanındaki kutu (X) ile işaretlenir.

4. "B-SİGORTALININ SOSYAL GÜVENLİK BİLGİLERİ" bölümünün 13 numaralı alanında belirtilen sigortalılık türü/kodu

alanına (4/a), (4/b) ve geçici 20 nci madde sigortalıları için Kurumun internet sayfasında yer alan (www.sgk.gov.tr) sigortalılık

türü/kodu seçilir.

5. 14 numaralı alana 2008 yılı Mayıs ayından önce SSK, Bağ-Kur, Emekli Sandığı ve 506 sayılı Kanunun geçici 20 nci maddesine

tabi sandıklarda çalışanlar için sicil/iştirakçi veya sandık numarası yazılır.

6. 15 numaralı alana (4/a) kapsamında çalıştırılan sigortalıların 5510 sayılı Kanunun 88 inci maddesinin dördüncü fıkrası ile 4857

sayılı Kanunun 13 ve 14 üncü maddelerine göre kısmi süreli veya çağrı üzerine çalışanlar ile ev hizmetlerinde ay içerisinde 30 günden

az çalışan sigortalılar için eksik günlerine ait genel sağlık sigortası primlerinin 30 güne tamamlanması zorunlu olduğundan

sigortalıların bu kapsamda

çalıştırılıp çalıştırılmadığı hususu işaretlenecektir.

7. 16 numaralı alana 2008 Ekim ayı başından önce 506 sayılı Kanuna göre yaşlılık aylığı bağlananlar ile bu tarihten sonra 506

sayılı Kanunun geçici 81 inci maddesine göre yaşlılık aylığı bağlanacak sigortalıların seçtikleri sigortalılık türü işaretlenir. Sigortalı

5335 sayılı Kanunun 30 uncu maddesinde belirtilen kurumlarda çalıştırılsa aylıkları kesilir. 5510 sayılı Kanunun 5 inci maddesine tabi

çalışanlara bağlanan aylıklar kesilmez.

8. 17 numaralı alana 5510 sayılı Kanunun 8 inci maddesine göre (4/a), (4/b) ya da 506 sayılı Kanunun geçici 20 nci maddesine tab i

olarak sigortalının ilk veya tekrar çalışmaya başlama tarihi yazılır.

9. 18 numaralı alana Türkiye İş Kurumunca belirlenen meslek adı ve kodu yazılır. Meslek adı ve kodu bilgileri Kurumun internet

sayfasında (www.sgk.gov.tr) belirlenir.

10. 19 numaralı alan 4857 sayılı İş Kanununun 30 uncu maddesine göre doğuştan ya da sonradan herhangi bir hastalık veya kaza

sonucu bedensel, zihinsel, ruhsal, duygusal ve sosyal yeteneklerini çeşitli derecelerle kaybetmesi nedeniyle çalışma gücünün en az %

40’ından yoksun olduğu "Özürlülere Verilecek Sağlık Kurulu Raporları"na uygun olarak belgelenen özürlüleri ve bir yıldan daha

uzun süreli özgürlüğü bağlayıcı bir cezadan veya Devlet memuru olmaya engel bir suçtan hüküm giyenleri, cezasını infaz

kurumlarında tamamlayanları, cezası tecil edilenleri, şartlı salıverme yoluyla tahliye edilenleri, özel kanunlarda belirtilen şartlardan

dolayı istihdam edilmeleri olanağı bulunmayanlar ile ömür boyu kamu hizmetlerinden yasaklı bulunan eski hükümlüleri çalıştıran

işverenler tarafından işaretlenecektir.

11. 20 numaralı "2821 sayılı Kanun gereğince belirlenen görev kodu" alanı 2821 sayılı Kanunun 62 nci maddesi gereğince işe

alınan sigortalıların bildirimi ile bunların 2822 sayılı Kanunun 13 üncü maddesi gereğince yapılacak tespitine ilişkin olarak

işaretlenecektir. Bu alana "1-İşveren vekili", "2- İşçi", "3- 657 SK (4/b) kapsamında çalışanlar", "4- 657 SK (4/c) kapsamında

çalışanlar", "5- Çıraklar ve stajer öğrenciler" ve "6- Diğerleri" seçeneğinden biri yazılacaktır.

12. 21 numaralı alana (4/b) sigortalılarının 29/09/2008 tarihli ve 27012 (2 nci mükerrer) sayılı Resmi Gazete'de yayımlanan Kısa

Vadeli Sigorta Kolları Prim Tarifesinde bağımsız faaliyette bulunduğu mesleğin konusu, ili, ilçesi ve köyü alanı işaretlenir.

13. "C-İŞVEREN / İŞYERİ / VERGİ DAİRESİ / ESNAF SANATKAR SİCİL MEMURLUĞU / ZİRAAT ODASI /TARIM

İL-İLÇE MD./ ŞİRKET BİLGİLERİ" bölümünün 22 numaralı alanına ÇSGB işkoluna 2821 sayılı Kanunun 60 ncı maddesine göre

belirlenen iş kolu yazılır.

14. 23 numaralı alana SGK işyeri sicil numarası yazılır.

15. 24 numaralı alana gerçek kişiler için 11 haneli T.C. kimlik numarası, tüzel kişiler için 10 haneli vergi kimlik numarası yazılır

16. "D-BEYAN VE TAAHHÜTLER" bölümünde sigortalının ve işverenin beyan ve taahhütleri yer alır.

Bildirgenin kağıt ortamında Kuruma verilmesinde noksan ve hatalı düzenlenenler işleme alınmaz. Doğacak sorumluluk işverene,

ilgili kurum ve kuruluşlara aittir.

5510 sayılı Kanunun (4/a) ve 5 inci maddeleri gereğince hizmet akdine tabi olarak sigortalı çalıştıran işverenlerin bildirgeyi 8 inci

maddede belirtilen sürelerde vermemeleri halinde 102 nci maddenin (a) bendi, (4/b) kapsamında çalışan sigortalıların kendi

mevzuatına göre kayıt veya tescili yapan ilgili kurum, kuruluş ve birlikler, vergi daireleri ve esnaf sicil memurluğu, ziraat odaları,

tarım il/ilçe müdürlüklerince bildirilmemesi halinde 102 nci maddenin (g) bendi, 506 sayılı kanunun geçici 20 nci madde

sandıklarında çalışan sigortalıların ilgili sandıkça bildirilmemesi halinde 102 nci maddenin (j) bendi gereğince idari para cezası

uygulanır.

121

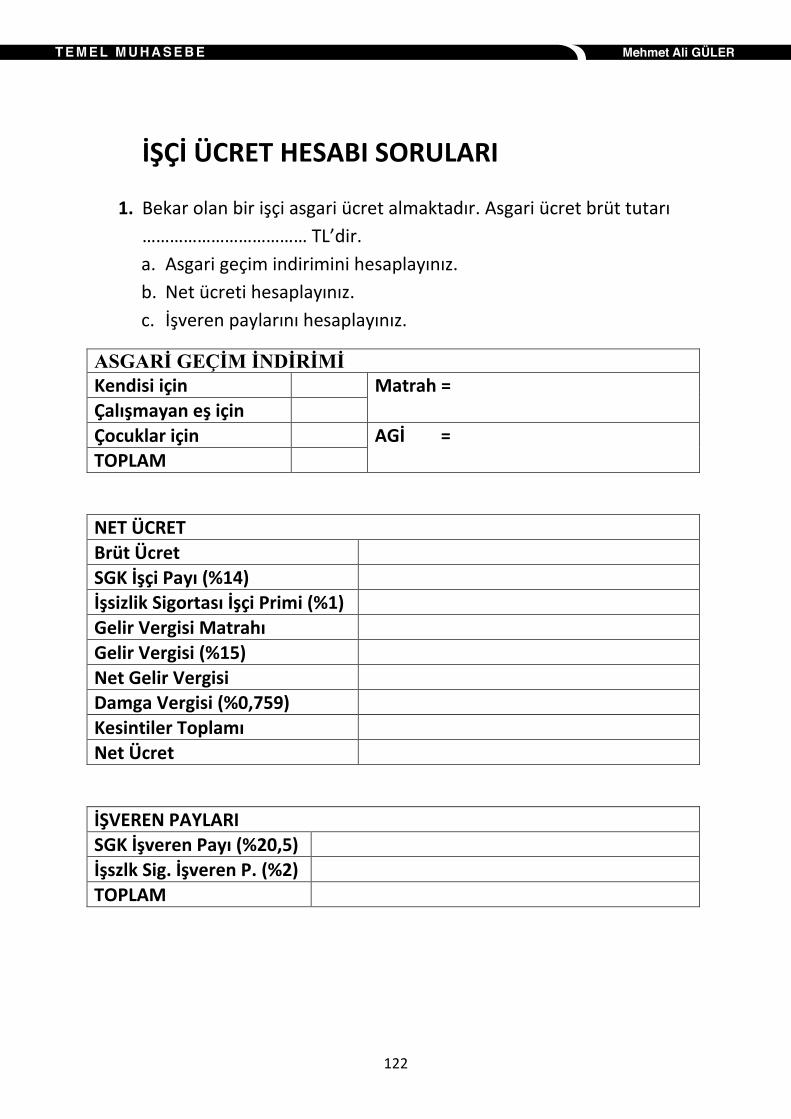

3.2. İşçi Ücret Hesabı

FORMÜLLER

ASGARİ GEÇİM İNDİRİMİ NASIL HESAPLANIR?

Kendisi için 50 Matrah = …………………. x İndirim Oranı

Çalışmayan eş için 10 Çocuklar için 7,50 – 25

arasında oran

AGİ = Matrah x 0.15

NET ÜCRET NASIL HESAPLANIR? Brüt Ücret Brüt ücret soruda verilir.

SGK İşçi Payı (%14) Brüt Ücret x 0.14

İşsizlik Sigortası İşçi Primi (%1) Brüt Ücret x 0.01

Gelir Vergisi Matrahı Brüt Ücret – (SGK İşçi Payı + İş.Sig.İş.Primi)

Gelir Vergisi (%15) Gelir Vergisi Matrahı x 0,15

Net Gelir Vergisi Gelir Vergisi - Asgari Geçim İndirimi

Damga Vergisi (%0,759) Brüt Ücret x 0,00759 Kesintiler Toplamı SGK İş Payı + İş.Sig.İş.Primi + Net GV + DV

Net Ücret Brüt Ücret – Kesintiler Toplamı

İŞVEREN PAYLARI NASIL HESAPLANIR?

SGK İşveren Payı (%20,5) Brüt Ücret x 0,205

İşszlk Sig. İşveren P. (%2) Brüt Ücret x 0.02 TOPLAM SGK İşveren Payı + İşsizlik Sigortası İşveren Payı

122

İŞÇİ ÜCRET HESABI SORULARI

1. Bekar olan bir işçi asgari ücret almaktadır. Asgari ücret brüt tutarı

……………………………… TL’dir.

a. Asgari geçim indirimini hesaplayınız.

b. Net ücreti hesaplayınız.

c. İşveren paylarını hesaplayınız.

ASGARİ GEÇİM İNDİRİMİ

Kendisi için Matrah =

Çalışmayan eş için

Çocuklar için AGİ = TOPLAM

NET ÜCRET

Brüt Ücret

SGK İşçi Payı (%14) İşsizlik Sigortası İşçi Primi (%1)

Gelir Vergisi Matrahı

Gelir Vergisi (%15)

Net Gelir Vergisi Damga Vergisi (%0,759)

Kesintiler Toplamı

Net Ücret

İŞVEREN PAYLARI SGK İşveren Payı (%20,5)

İşszlk Sig. İşveren P. (%2)

TOPLAM

www.mehmetaliguler.com

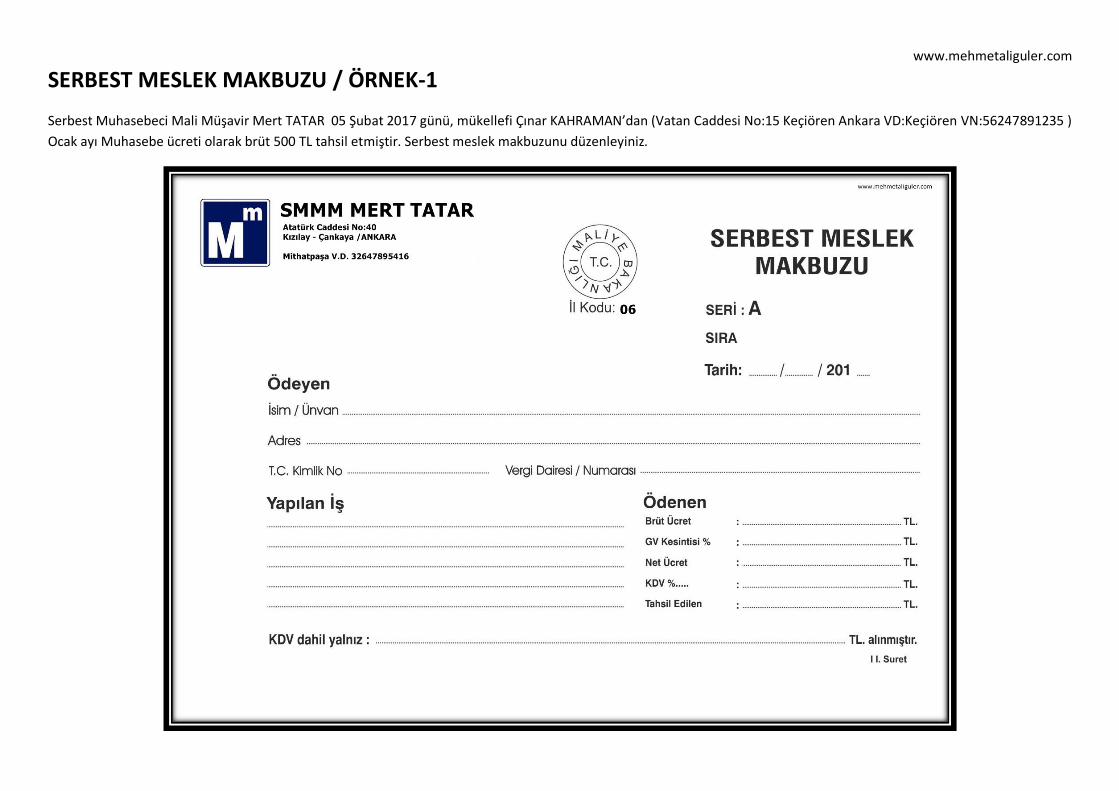

SERBEST MESLEK MAKBUZU / ÖRNEK-1

Serbest Muhasebeci Mali Müşavir Mert TATAR 05 Şubat 2017 günü, mükellefi Çınar KAHRAMAN’dan (Vatan Caddesi No:15 Keçiören Ankara VD:Keçiören VN:56247891235 )

Ocak ayı Muhasebe ücreti olarak brüt 500 TL tahsil etmiştir. Serbest meslek makbuzunu düzenleyiniz.

www.mehmetaliguler.com

SERBEST MESLEK MAKBUZU / ÖRNEK-2

Avukat Güven KURTUL 14 Şubat 2017 günü, davasına bakmış olduğu Ali TEKİN’den (İrfan Baştuğ Caddesi No:35 Aydınlıkevler Ankara T.C:42387412587 ) avukatlık ücreti

olarak brüt 800 TL tahsil etmiştir. Serbest meslek makbuzunu düzenleyiniz.

142

2.FATURA ve İRSALİYE

2.1 Fatura

2.1.1. Fatura tanımı

Satılan mal ve yapılan iş karşılığında müşterinin borçlandığı tutarı göstermek üzere

emtiayı satan veya işi yapan tacir tarafından müşteriye verilen ticari vesikadır.

2.1.2 Faturada bulunması gereken bilgiler:

Faturada bulunması gereken bilgiler şunlardır:

2.1.3 Faturanın düzenlenmesinde dikkat edilecek konular

Faturalar düzenlenirken şu kurallara uyulması gereklidir:

FATURA

ÖRNEK-1 Arda Bilişim işletmesi 16 Şubat 2017 tarihinde müşterisi Emre CAN'a ÖRNEK-2 Ekin Kitap Kırtasiye, 20 Şubat 2017 tarihinde müşterisi Ece OKUR'a

(Malpete V.D. 21547895412) adedi 100 TL'den 10 adet harddisk, adedi 20 TL'den adedi 22 TL'den 5 adet kitap, adedi 3 TL'den 8 adet defter, destesi 10 TL'den

35 adet klavye ve adedi 12 TL'den 30 adet mouse satmıştır. % 18 KDV hariçtir. 5 deste kalem ve adedi 15 TL'den 8 adet boya seti satmıştır. %8KDV hariçtir.

Fatura bedeli peşin olarak tahsil edilmiştir. Faturayı düzenleyiniz. Fatura bedeli kredili olarak ödenecektir. Faturayı düzenleyiniz.

(Ece OKUR - Ulus VD. 47854126547)

MİKTARIBİRİM

FİYATIMİKTARI

BİRİM

FİYATI

www.mehmetaliguler.com

FATURASeri: A

Sıra: 9515

FATURASeri: A

Sıra: 9550

TOPLAM

KDV % ……Yalnız:……………………………….

GENEL TOPLAM

Tarih: …../…../201…

TUTARICİNSİ

06Sayın:

V.D:

V.No:

CİNSİ TUTARI

Sayın: 06

V.No:

Tarih: …../…../201…V.D:

Yalnız:……………………………….

TOPLAM

KDV % ……

GENEL TOPLAM

FATURA

ÖRNEK-3 ÖRNEK-4

MİKTARIBİRİM

FİYATIMİKTARI

BİRİM

FİYATI

www.mehmetaliguler.com

FATURA FATURA………………………………………………………. Seri: A ………………………………………………………. Seri: A

………………………………………………………. Sıra: 9515 ………………………………………………………. Sıra: 9550

………………………………………………………. ……………………………………………………….

Sayın: 06 Tarih: …../…../201… Sayın: 06

V.D: V.D: Tarih: …../…../201…

V.No: V.No:

CİNSİ TUTARI CİNSİ TUTARI

Yalnız:……………………………….

TOPLAM

Yalnız:……………………………….

TOPLAM

KDV % …… KDV % ……

GENEL TOPLAM GENEL TOPLAM

162

3.FATURA YERİNE GEÇEN BELGELER

3.1 Gider Pusulası

3.1.1 Gider Pusulası Nedir

Defter tutan işletmecilerin, defter tutmayan kişilerden (çiftçiler hariç) satın aldıkları

mal veya hizmetler karşılığında düzenledikleri ticari belgeye gider pusulası denir.

3.1.2 Gider Pusulasının Tarafları

Gider pusulasının düzenlenebilmesi için mal veya hizmetin defter tutmayan kişilerden

alınması yeterlidir. Alış işleminde alıcı ve satıcı olmak üzere iki taraf vardır. Taraflar ve

özellikleri aşağıdaki gibidir.

Satıcı:

a. ………………………………………………………….………………………………………………………………………………………………………..

b. ……………………………………………………………………………………………………………………………………………………………………

c. ……………………………………………………………………………………………………………………………………………………………………

d. ……………………………………………………………………………………………………………………………………………………………………

Alıcı:

a. ………………………………………………………….………………………………………………………………………………………………………..

b. ……………………………………………………………………………………………………………………………………………………………………

c. ……………………………………………………………………………………………………………………………………………………………………

d. ……………………………………………………………………………………………………………………………………………………………………

3.1.3 Gider Pusulasının Üst Bölümündeki Bilgiler

➢ Alınan mal veya hizmetin cinsi tutarı

➢ Mal veya hizmeti alanın alıcının unvanı, adı, soyadı, adresi, bağlı olduğu vergi

dairesi ve numarası (Genellikle firma bilgileri basılıdır)

➢ Belgenin seri ve sıra numarası

➢ İşlemin tarihi ve Maliye Bakanlığı’nın logosu veya noter kaşesi

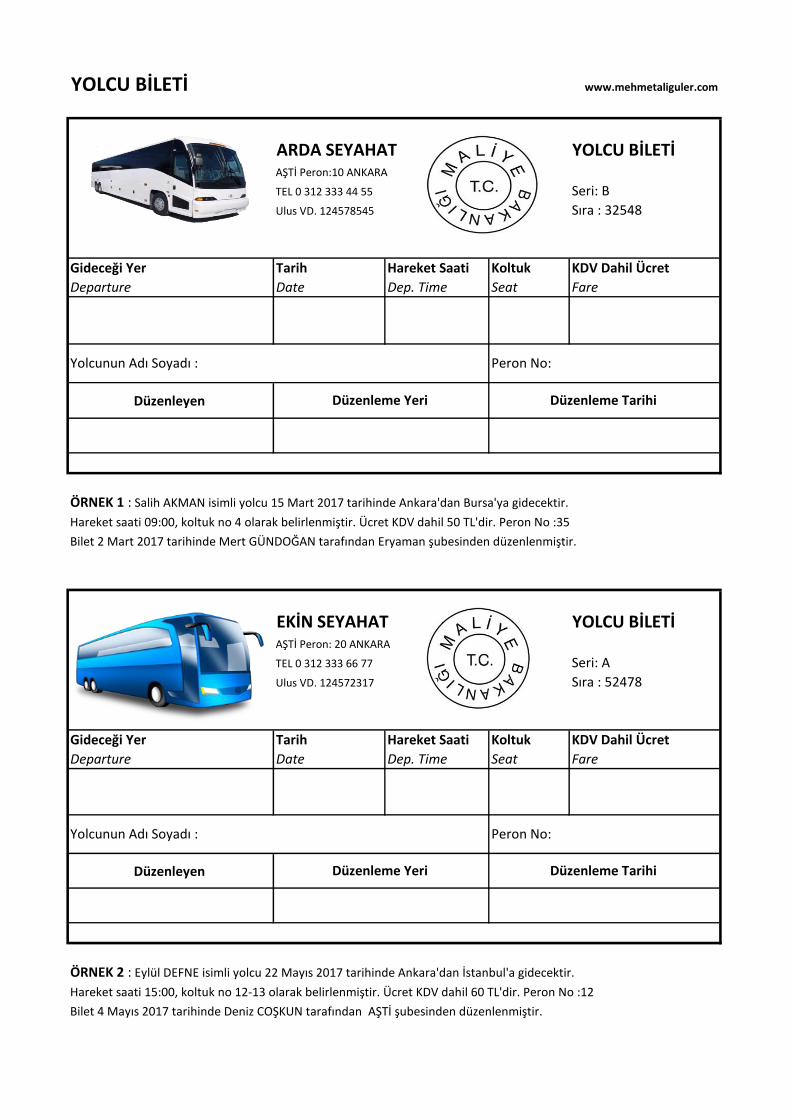

YOLCU BİLETİ

ARDA SEYAHAT YOLCU BİLETİAŞTİ Peron:10 ANKARA

TEL 0 312 333 44 55 Seri: B

Ulus VD. 124578545 Sıra : 32548

Gideceği Yer

Departure

Tarih

Date

Hareket Saati

Dep. Time

Koltuk

Seat

KDV Dahil Ücret

Fare

Düzenleyen

ÖRNEK 1 : Salih AKMAN isimli yolcu 15 Mart 2017 tarihinde Ankara'dan Bursa'ya gidecektir.

Hareket saati 09:00, koltuk no 4 olarak belirlenmiştir. Ücret KDV dahil 50 TL'dir. Peron No :35

Bilet 2 Mart 2017 tarihinde Mert GÜNDOĞAN tarafından Eryaman şubesinden düzenlenmiştir.

EKİN SEYAHAT YOLCU BİLETİAŞTİ Peron: 20 ANKARA

TEL 0 312 333 66 77 Seri: A

Ulus VD. 124572317 Sıra : 52478

Gideceği Yer

Departure

Tarih

Date

Hareket Saati

Dep. Time

Koltuk

Seat

KDV Dahil Ücret

Fare

Düzenleyen

ÖRNEK 2 : Eylül DEFNE isimli yolcu 22 Mayıs 2017 tarihinde Ankara'dan İstanbul'a gidecektir.

Hareket saati 15:00, koltuk no 12-13 olarak belirlenmiştir. Ücret KDV dahil 60 TL'dir. Peron No :12

Bilet 4 Mayıs 2017 tarihinde Deniz COŞKUN tarafından AŞTİ şubesinden düzenlenmiştir.

www.mehmetaliguler.com

Yolcunun Adı Soyadı : Peron No:

Düzenleme Yeri Düzenleme Tarihi

Yolcunun Adı Soyadı : Peron No:

Düzenleme Yeri Düzenleme Tarihi

178

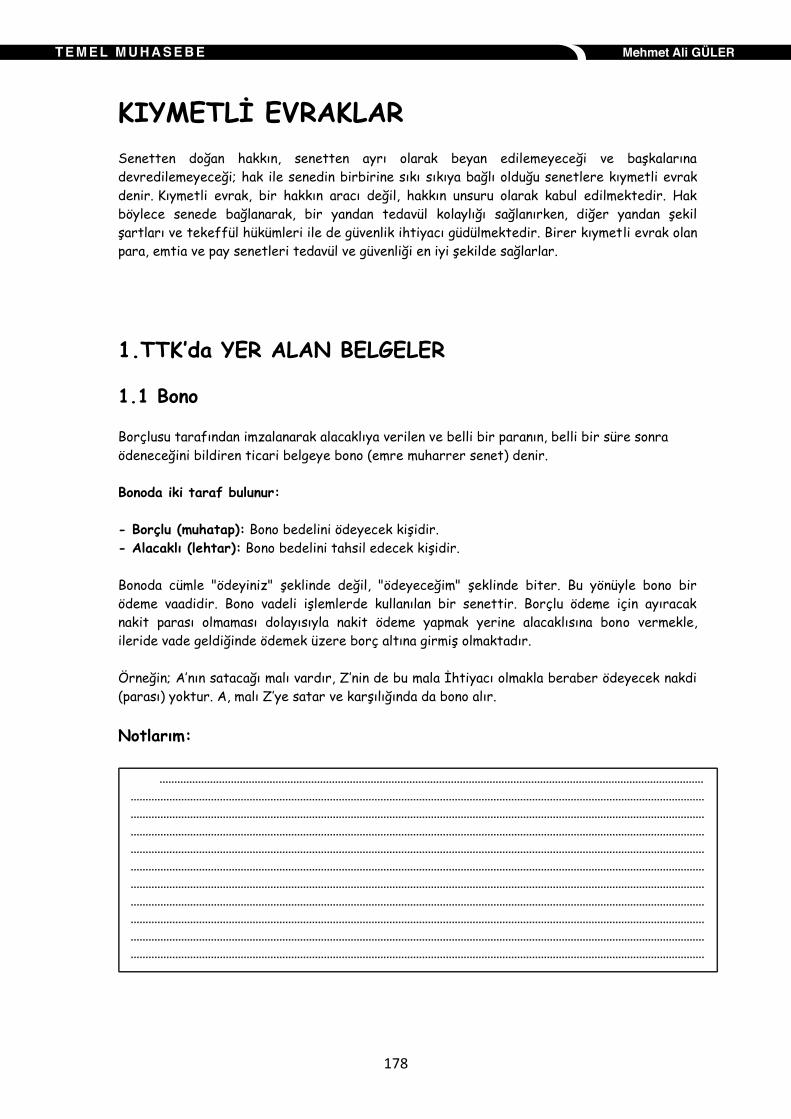

KIYMETLİ EVRAKLAR

Senetten doğan hakkın, senetten ayrı olarak beyan edilemeyeceği ve başkalarına

devredilemeyeceği; hak ile senedin birbirine sıkı sıkıya bağlı olduğu senetlere kıymetli evrak

denir. Kıymetli evrak, bir hakkın aracı değil, hakkın unsuru olarak kabul edilmektedir. Hak

böylece senede bağlanarak, bir yandan tedavül kolaylığı sağlanırken, diğer yandan şekil

şartları ve tekeffül hükümleri ile de güvenlik ihtiyacı güdülmektedir. Birer kıymetli evrak olan

para, emtia ve pay senetleri tedavül ve güvenliği en iyi şekilde sağlarlar.

1.TTK’da YER ALAN BELGELER

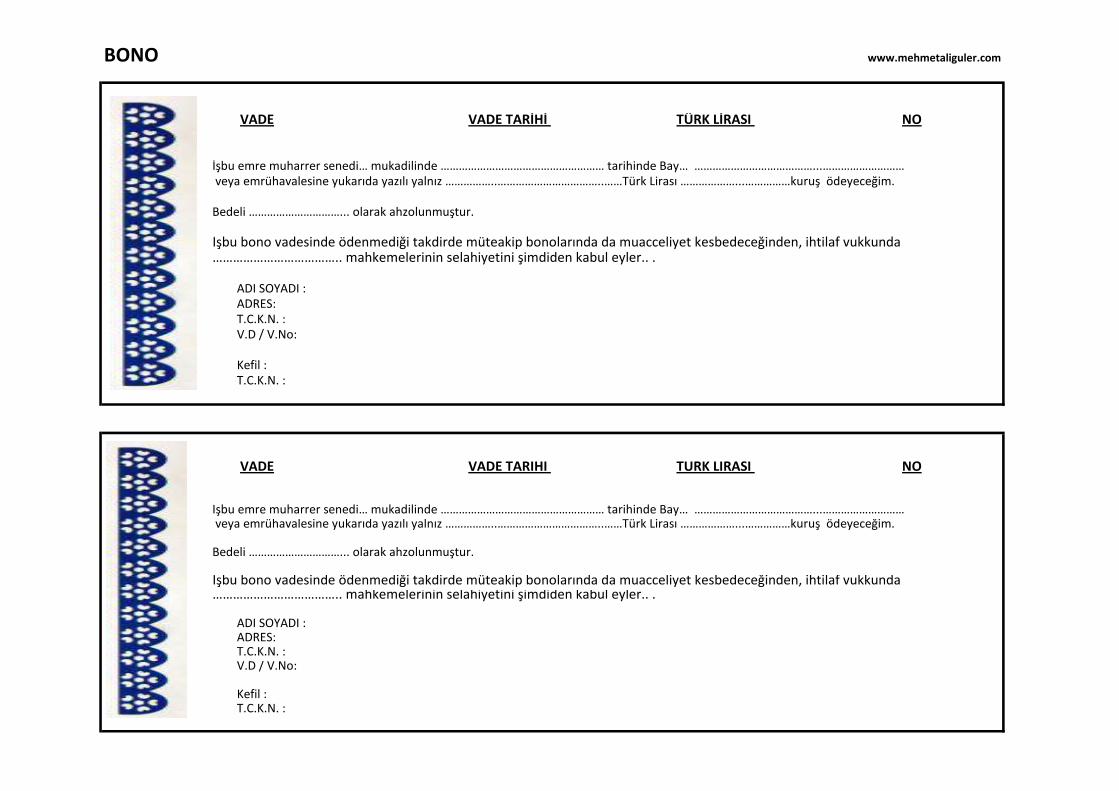

1.1 Bono

Borçlusu tarafından imzalanarak alacaklıya verilen ve belli bir paranın, belli bir süre sonra

ödeneceğini bildiren ticari belgeye bono (emre muharrer senet) denir.

Bonoda iki taraf bulunur:

- Borçlu (muhatap): Bono bedelini ödeyecek kişidir.

- Alacaklı (lehtar): Bono bedelini tahsil edecek kişidir.

Bonoda cümle "ödeyiniz" şeklinde değil, "ödeyeceğim" şeklinde biter. Bu yönüyle bono bir

ödeme vaadidir. Bono vadeli işlemlerde kullanılan bir senettir. Borçlu ödeme için ayıracak

nakit parası olmaması dolayısıyla nakit ödeme yapmak yerine alacaklısına bono vermekle,

ileride vade geldiğinde ödemek üzere borç altına girmiş olmaktadır.

Örneğin; A’nın satacağı malı vardır, Z’nin de bu mala İhtiyacı olmakla beraber ödeyecek nakdi

(parası) yoktur. A, malı Z’ye satar ve karşılığında da bono alır.

Notlarım:

BONO

İşbu emre muharrer senedi… mukadilinde ……………………………………………… tarihinde Bay… …………………………………...……………………… veya emrühavalesine yukarıda yazılı yalnız ……………..……………………………..……Türk Lirası ………………...……………kuruş ödeyeceğim.

İşbu bono vadesinde ödenmediği takdirde müteakip bonolarında da muacceliyet kesbedeceğinden, ihtilaf vukkunda……………………………….. mahkemelerinin selahiyetini şimdiden kabul eyler.. .

ADI SOYADI : ADRES: T.C.K.N. : V.D / V.No:

Kefil : T.C.K.N. :

İşbu emre muharrer senedi… mukadilinde ……………………………………………… tarihinde Bay… …………………………………...……………………… veya emrühavalesine yukarıda yazılı yalnız ……………..……………………………..……Türk Lirası ………………...……………kuruş ödeyeceğim.

İşbu bono vadesinde ödenmediği takdirde müteakip bonolarında da muacceliyet kesbedeceğinden, ihtilaf vukkunda……………………………….. mahkemelerinin selahiyetini şimdiden kabul eyler.. .

ADI SOYADI : ADRES: T.C.K.N. : V.D / V.No:

Kefil : T.C.K.N. :

Bedeli …………………………... olarak ahzolunmuştur.

VADE VADE TARİHİ TÜRK LİRASI NO

Bedeli …………………………... olarak ahzolunmuştur.

www.mehmetaliguler.com

VADE TARİHİ TÜRK LİRASI NOVADE

194

Örnek-1: %8 KDV hariç 400 TL olan bir satışta KDV’yi hesaplayınız.

Çözüm: 400 x 0,08 = 32 TL

Örnek-2: %18 KDV dahil 590 TL olan bir satışta KDV’yi hesaplayınız.

Çözüm: 590 / 1,18 = 500 590 – 500 = 90 TL

KDV Hesaplama Soruları

Aşağıda verilen bilgilere göre boş olan alanları hesaplayarak tabloyu tamamlayınız.

SORU KDV

ORANI

DAHİL mi?

HARİÇ mi?

ANAPARA

(TL)

KDV

(TL)

TOPLAM

(TL)

1 %1

DAHİL 808

2 %8

HARİÇ 1.200

3 %18

DAHİL 2.360

4 %18

HARİÇ 1.800

5 %1

DAHİL 2.500

6 %18

HARİÇ 600

7 %8

HARİÇ 3.750

8 %18

DAHİL 3.400

9 %1

HARİÇ 6.800

10 %8

DAHİL 4.220

11 %1

HARİÇ 11.300

12 %8

DAHİL 7.300

13 %18

DAHİL 12.900

14 %1

HARİÇ 18.600

15 %8

DAHİL 19.000

207

UYGULAMA – 4

ÇETİN TİCARET İşletmesinin 2018 yılı Ocak ayı işlemleri aşağıdaki gibidir.

Gelir / Gider kayıtlarını ve İşletme Hesabı Özeti’ni düzenleyiniz…

01 Ocak 2018 tarihinde işletmenin Dönem Başı Mal Mevcudu 15.000.-TL’dir.

03 Ocak 2018 tarihinde % 18 KDV hariç 3.000 TL tutarında mal almıştır.

05 Ocak 2018 tarihinde % 18 KDV hariç 6.000 TL tutarında mal satmıştır.

06 Ocak 2018 tarihinde % 18 KDV dahil 150 TL tutarında telefon faturasını ödemiştir.

07 Ocak 2018 tarihinde % 18 KDV hariç 750 TL tutarındaki daha önce satılan mal iade edilmiştir.

09 Ocak 2018 tarihinde % 18 KDV dahil 2.500 TL tutarındaki mal Z Raporu ile satılmıştır.

11 Ocak 2018 tarihinde % 18 KDV hariç 7.250 TL tutarında mal alınmıştır.

12 Ocak 2018 tarihinde % 18 KDV hariç 250 TL tutarındaki daha önce alınan mal iade edilmiştir.

13 Ocak 2018 tarihinde İşletme Ziraat Bankası Sincan Şubesine 1.000 TL yatırmıştır.

15 Ocak 2018 tarihinde % 18 KDV hariç Maliyeti 1.500 TL ve Birikmiş Amortismanı 600 TL olan

demirbaşı 750 TL’ye satmıştır.

17 Ocak 2018 tarihinde % 18 KDV hariç 500 TL Muhasebe ücretini Ödemiştir.

19 Ocak 2018 tarihinde 900 TL tutarındaki Ocak ayı kirasını ödemiştir.

21 Ocak 2018 tarihinde 1.750 TL tutarında net işçi ücretini ödemiştir.

22 Ocak 2018 tarihinde 250 TL tutarındaki SSK primi kuruma ödemiştir.

23 Ocak 2018 tarihinde % 18 KDV hariç 1.000 TL tutarında Demirbaş almıştır.

25 Ocak 2018 tarihinde % 18 KDV dahil 200 TL tutarında su faturası ödemiştir.

26 Ocak 2018 tarihinde Bankadaki Mevduat hesabımıza 160 TL faiz işlenmiştir.

27 Ocak 2018 tarihinde Satıcılara olan 8.500 TL’lik borcumuz ödenmiştir.

29 Ocak 2018 tarihinde % 18 KDV dahil 4.360 TL tutarındaki mal Z Raporu ile satılmıştır.

31 Ocak 2018 tarihinde 400 TL’lik bu döneme ait Amortisman kaydını yapınız.

31 Ocak 2018 tarihinde Dönem Sonu Mal Mevcudu 19.125 TL’dir.

İSTENİLENLER:

1- İşletme Hesabı Defterinin Gider / Gelir kayıtları yapınız.

2- Dönem sonu itibariyle İşletme Hesabı Özetini Hesabını düzenleyiniz.

1 GİDER

Tarihi No'su

Aktarılan Toplam

TOPLAM

Toplam

İŞLETME

Sıra

No

Alınan Fatura

veya belgeninAÇIKLAMA Giderler

Satın

Alınan

Mal

Bedeli

İndirilecek

KDV

GELİR 1

Tarihi No'su

Aktarılan Toplam

TOPLAM

Hesaplanan

KDVToplam

DEFTERİ

Sıra

No

Verilen Fatura

veya belgeninAÇIKLAMA

Alınan

Ücret ve

Gelirler

Satılan

Mal

Bedeli

GİDER GELİR

……………………………………………..….. İŞLETMESİNİN

…………………...…..TARİHLİ İŞLETME HESABI ÖZETİ

DÖNEM BAŞI MAL MEVCUDU DÖNEM SONU MAL MEVCUDU

SATIN ALINAN MAL BEDELİ SATILAN MAL BEDELİ

GENEL GİDERLER ALINAN ÜCRET VE DİĞER GELİRLER

MAL ALIŞ İADELERİ

DEMİRBAŞ SATIŞ ZARARI DEMİRBAŞ SATIŞ KARI

AYRILAN AMORTİSMAN

MAL SATIŞ İADELERİ

G E N E L T O P L A M G E N E L T O P L A M

T O P L A M T O P L A M

K Â R Z A R A R

231

2.Serbest Meslek Kazanç Defteri Uygulamaları

UYGULAMA – 1

SMMM Arda Ekin’in 2018 yılı Ocak Ayı işlemleri aşağıdaki gibidir:

1. 02.01.2018 tarihinde %18 KDV hariç 400 TL tutarında kırtasiye malzemesini 35 numaralı

fatura ile almıştır.

2. 04.01.2018tarihinde işyeri kirası olarak 1.600 TL parayı bankaya yatırmıştır. Karşılığında

dekont almıştır. Dekont numarası: 671

3. 10.01.2018 tarihinde 26 numaralı serbest meslek makbuzu düzenlenerek, mükellefi Ali

Can’dan 500 TL tahsil etmiştir. %18 KDV hariç.

4. 13.01.2018 tarihinde 27 numaralı serbest meslek makbuzu düzenlenerek, mükellefi Bülent

Göktaş’tan 800 TL tahsil etmiştir. %18 KDV hariç.

5. 18.01.2018 tarihinde 750 TL faiz gelirini bankadan 456 numaralı makbuz ile çekmiştir.

6. 19.01.2018 tarihinde 180 TL tutarındaki telefon faturasını ödemiştir. Fatura numarası:

666. KDV %18 hariç.

7. 23.01.2018 tarihinde 28 numaralı serbest meslek makbuzu düzenlenerek, mükellefi Ayşe

Yılmaz’dan 1.500 TL tahsil etmiştir. %18 KDV hariç.

8. 27.01.2018 tarihinde dergi aboneliği için 120 TL ödemiştir. Makbuz numarası:98, KDV

oranı %8 hariç.

İstenenler:

1. Serbest Meslek Defteri kayıtlarını yapınız.

2. Serbest Meslek Kazanç Bildirimini düzenleyiniz.

248

BEYANNAMELER

1.Katma Değer Vergisi (KDV) Beyannamesi

1.1 KDV Tanımı

Katma Değer Vergisi yani KDV, yapılan mal ve hizmet teslimlerinde, mal veya hizmeti teslim

alanın, teslim edene ödediği vergi türüdür. Katma değer vergisi dolaylı bir vergidir. "KDV" de

Katma değer vergisinin kısa adıdır.

1.2 KDV Kullanım Amacı

Mal ve hizmet teslimi yapan tacirler teslim sırasında fatura vb. belgeler düzenlerler. Belge

üzerinde görünen mal ve hizmet bedeli ile KDV tutarını, teslim ettikleri kişilerden tahsil

ederler. Bu KDV'ye hesaplanan KDV denir. Kendileri mal ve hizmet aldıklarında ise karşı

tarafa mal ve hizmet bedeli ile KDV tutarını öderler. Bu KDV ise ödeme yapan için indirilecek

KDV kapsamındadır. Her dönem için hesaplanan KDV tutarları ve matrahları ve indirilecek KDV

tutarları toplanır.

Hesaplanan KDV: Mal ve hizmet teslimlerinde alıcıdan tahsil edilir.

İndirilecek KDV: Mal ve hizmet alımlarında satıcıya ödenir.

1.3 Ay Sonu KDV Tahakkuk Kaydı

Katma değer vergisi, yapılan mal ve hizmet teslimlerinde, mal veya hizmeti teslim alanın,

teslim edene ödediği vergi türüdür. İşletmeler de müşterileri gibi KDV öder, müşterilerinden

de KDV tahsil ederler. KDV Kanunu işletmelere müşterilerinden tahsil ettikleri KDV’den kendi

ödediklerini düştükten sonra kalanını ödemelerini emreder. Ödeme işleminin her ayın sonunda

yapılan mahsup kaydına bağlı olarak yapılması gerekir. Bir ay içinde Alınan KDV ve Ödenen

KDV toplamları birbirinden muhasebe kayıtları ile çıkarılır.

Alınan KDV’ler HESAPLANAN KDV HESABINA (İşletme defteri GELİR sayfası) Ödenen KDV’ler İNDİRİLECEK KDV HESABINA yazılır. (İşletme defteri GİDER sayfası)

Aradaki farklara göre:

HESAPLANAN KDV > İNDİRİLECEK KDV = ÖDENECEK VERGİ ve FONLAR

İNDİRİLECEK KDV > HESAPLANAN KDV = DEVREDEN KDV

Hesaplanan KDV fazla ise aradaki fark o ay içerisinde vergi olarak ödenir.

İndirilecek KDV fazla ise aradaki fark bir sonraki aya devreder ve Devreden KDV hesabında

tutulur. Gelecek ayın mahsubu sırasında bu hesap İndirilecek KDV ile birlikte değerlendirilir.

Yapılan mahsup işleminden sonra her ay KDV beyannamesi verilir. KDV beyannameleri bildirim

son günü takip eden ayın …………… günü ve ödeme son günü de takip eden ayın …………… günüdür.

253

UYGULAMA-4

Arda EKİN İşletmesi’nin (Arda EKİN – Ankara Maltepe Vergi Dairesi – Vno:99887766554

E-mail: [email protected] Tel: 312- 420 19 18) Nisan 2018 ayına ait KDV işlemleri

bilgileri aşağıdaki gibidir:

Satışlar:

%01 KDV oranlı satışlar toplamı 38.450,00 TL

%08 KDV oranlı satışlar toplamı 29.320,00 TL

%18 KDV oranlı satışlar toplamı 56.500,00 TL

Alışlardan İade KDV tutarı 1.340,00 TL’dir.

İlgili dönemde İndirilecek KDV tutarı 7.562,25 TL’dir.

Önceki dönemden kalan Devreden KDV tutarı 943,15

Satışlardan İade KDV tutarı 1.923,80 TL’dir.

KDV Beyannamesini düzenleyiniz.

278

3.2 Vergi Dilimleri

2017 YILI GELİR VERGİSİ DİLİMLERİ

Gelir Vergisi Kanunu’nda yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan

tarife ücret gelirleri ve ücret dışı gelirler için aşağıdaki gibidir.

a. 2017 yılında ücret gelirlerine uygulanacak gelir vergisi tarifesi

GELİR DİLİMLERİ

VERGİ ORANI

13.000 TL’ye kadar,

%15

30.000 TL’ye kadar 13.000 TL’si için 1.950 TL, fazlası için

%20

110.000 TL’ye kadar 30.000 TL’si için 5.350 TL, fazlası için

%27

110.000 TL’den fazlasının 110.000 TL’si için 26.950, fazlası için

%35

b. 2017 yılında ücret dışındaki gelirlere uygulanacak gelir vergisi tarifesi

GELİR DİLİMLERİ

VERGİ ORANI

13.000 TL’ye kadar,

%15

30.000 TL’ye kadar 13.000 TL’si için 1.950 TL, fazlası için

%20

70.000 TL’ye kadar 30.000 TL’si için 5.350 TL, fazlası için

%27

70.000 TL’den fazlasının 70.000 TL’si için 16.150, fazlası için

%35

Not: Bu vergi dilimleri her mali yıl başında değişmektedir. Verilen dilimler 2017 yılına aittir.

284

UYGULAMA-2

Birinci sınıf tacir olan Fatma AYDIN’ın işyeri bilgileri şunlardır:

(Ankara – Çankaya Vergi Dairesi, TCKN:33445566778, Cumhuriyet Caddesi No:225/B Sıhhiye

Çankaya/ ANKARA P.Kod:06500 TEL: (312) 410 10 10 FAX: (312) 410 10 20 E-Posta :

20…. yılı birinci ve ikinci geçici vergi döneminde 24.000 TL geçici vergi matrahı bulunmuş ve

hesaplanan geçici vergiler ödenmiştir.

Mükellefin 20…… yılı 9 aylık bilançosuna göre, Ticari kazancı: 43.000 TL’dir.

Mükellefin 2.000 TL yatırım indirimi bulunmaktadır.

Mükellef ilgili dönemde TEMA vakfına 750 TL bağış yapmıştır.

Fatma AYDIN’ın bireysel emeklilik sistemine ilgili dönemde 600 TL ödemesi olmuştur.

AR-GE giderleri için 1.000 TL harcanmıştır.

İşletmenin Temmuz-Ağustos-Eylül dönemi geçici vergi beyannamesini düzenleyiniz.