técnicas de inmunización basadas en la duración inmunizacion basada en duracion.pdf · separadas...

TRANSCRIPT

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

1

Técnicas de Inmunización basadas

en la Duración

Programa de formación 2001

Autor

Natalia Lazzatti Licenciada en Economía, Master en estadística aplicada

Becaria del PF 2001 – Bolsa de Comercio de Rosario

Investigador Junior - Bolsa de Comercio de Rosario (2002 – 2005)

"Los conceptos, datos y opiniones vertidas en los artículos, son de exclusiva responsabilidad de sus autores y no reflejan necesariamente la opinión de la Bolsa de Comercio de Rosario, deslindando la institución toda responsabilidad derivada de la exactitud de la información

allí contenida. Queda prohibida la reproducción total o parcial de los artículos sin autorización de sus autores”.

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

2

Introducción

La teoría financiera define al riesgo como la dispersión de resultados no esperados debidos a

movimientos en variables financieras. Las pérdidas pueden ocurrir por la conjunción de dos

factores: la volatilidad en la variable financiera subyacente y la exposición a este tipo de riesgo.

En el mercado de renta fija el factor fundamental de riesgo es el tipo de interés. Los valores que se

transan en este mercado pagan a sus tenedores una tasa de rendimiento preestablecida para sus

plazos de vigencia -por ejemplo bonos, certificados de depósito, etc.-. Como estos pagos están fijos,

el valor de los activos fluctúa con los tipos de interés dando cabida a posibles pérdidas.

Los inversores que operan en el mercado de renta fija perciben el riesgo de tipos de interés en

función de cómo se encuentran posicionados. La literatura referida al tema identifica dos formas

básicas de percepción, a saber, el caso del período planeado y el caso bancario.

En este trabajo se analizan dos técnicas de inmunización que se aplican a los dos casos anteriores.

Con estas técnicas se intenta reducir la exposición del inversor al riesgo de volatilidad de los tipos

de interés.

Basadas en la duración como medida de riesgo de precio, el alcance y la eficacia de las técnicas

dista de ser perfecto. El objeto del trabajo es mostrar las ventajas y los problemas con estas

estrategias de cobertura. La metodología que se emplea es teórico-práctica. Los ejemplos que se

utilizan para facilitar la comprensión de los conceptos teóricos, a diferencia de los que suelen

aparecer en los libros de texto, tratan de ajustarse a las situaciones reales en que pueden encontrarse

los inversores particulares en este mercado. Para testear la eficacia de las estrategias, se recurre al

análisis de escenarios de tipos de interés.

El resto del trabajo se organiza en cinco secciones más la conclusión final. En la Sección I se define

el concepto de portfolio y se explica su valor de mercado. En la Sección II se analiza el riesgo al

que están expuestos los inversores en el mercado de renta fija y en la Sección III se describen dos

técnicas de inmunización basadas en la duración. En estas dos últimas secciones, la idea es mostrar

la situación del inversor antes y después de la estrategia de cobertura. En la Sección IV se delinean

las pautas generales para realizar ajustes de duración con derivados financieros. En la Sección V se

describen tres problemas de las estrategias de inmunización basadas en la duración. Finalmente, se

concluye indicando las ventajas de este tipo de cobertura, haciendo mención de la relevancia de

conocer sus debilidades para aplicar mejor las técnicas.

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

3

I. Definición y valuación de un portfolio de renta fija

Un portfolio de renta fija es un bono o conjunto de bonos gubernamentales, corporativos o

municipales que generan un flujo predefinido de pagos1.

Como estos pagos están fijos, su precio teórico se obtiene descontando a valor actual cada uno de

los flujos futuros. En la moderna teoría de valuación de bonos (y del arbitraje), lo que se supone es

el descuento por un vector de tasas (en lugar de por una única tasa) que corresponden a los

rendimientos de los bonos cupón cero2 para cada plazo

3.

Este vector de tasas, que determina la estructura temporal de los tipos de interés (ETTI)4 en un

momento del tiempo, permite no sólo reconstruir el valor teórico de un bono que ha sido

previamente descompuesto en sus partes componentes (flujos de caja), sino definir, además, la

exposición al riesgo de cada una de dichas partes constitutivas.

Ilustrando lo anterior, la Tabla I-1 muestra la descomposición de un bono emitido a 5 años, que

paga cupón anual del 6% sobre su valor par ($100). La columna izquierda contiene información

respecto de los flujos de caja para cada año y la del medio respecto de las tasas de contado para

cada período. Con estos datos, se calcula en la columna derecha el valor presente de cada uno de los

flujos de caja generados por el activo.

Tabla I-1

Año Flujos de Caja

($)

Tasas de Contado

(%)

Valor Presente de los Flujos de Caja

($)

1 6 4,000 5,77

2 6 4,618 5,48

3 6 5,192 5,15

4 6 5,716 4,80

5 106 6,112 78,79

Total 100

1 P., Jorion. “Value at Risk”, Mc. Graw Hill, 1997, pp.103-110.

2 Un bono cupón cero es un bono que genera un único flujo de pago al momento de su

vencimiento; es decir, no paga cupón. El rendimiento de un bono cupón cero para n años es la tasa de interés que se ganaría con una inversión, de igual riesgo, que comienza hoy y finaliza en n años y donde no existen pagos intermedios. 3 Esta hipótesis supone el requerimiento legal de que los cupones y el principal de cada bono

puedan separarse, que no exista prima por liquidez en la comercialización de estas partes por separado y, finalmente, supone la existencia de una hipótesis de no arbitraje entre las partes separadas y los bonos cupón cero que poseen mismo vencimiento. 4 En términos precisos, la estructura temporal de los tipos de interés (ETTI) indica la relación

existente entre el rendimiento al vencimiento (o Tasa Interna de Retorno) y el plazo al vencimiento, para títulos de deuda iguales en todos los aspectos excepto en el tiempo al vencimiento. Visto que el propósito de la curva es denotar las diferencias de rendimiento atribules al tiempo, los bonos utilizados en este análisis deben ser lo más similares posible entre sí en todos sus aspectos a excepción de los plazos hasta su maduración. Se dice que la ETTI es plana cuando los tipos de interés para todos los plazos son iguales, decreciente cuando los tipos a corto son mayores que los tipos a largo, y creciente cuando los tipos a largo resultan mayores que los tipos a corto plazo.

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

4

Fuente: Elaboración propia

La sumatoria del valor presente de todos los flujos de caja determina el valor teórico del bono. En

términos algebraicos, este último surge de la siguiente ecuación:

6/(1,04) + 6/(1,04618)2 + 6/(1,05192)

3 + 6/(1,05716)

4 + 106/(1,06112)

5 = 100

La exposición al riesgo del título puede suponerse de $5,77 a movimientos en la tasa de contado a

un año, de $5,48 a la de 2 años, de $5,15 a la de 3 años, de $4,80 a la de 4 años y, finalmente, de

$78,79 a movimientos en la tasa de contado a 5 años.

Cuando los tipos de interés son iguales para todos los plazos, se dice que la ETTI es plana. En este

caso, todos los pagos futuros se descuentan con un tipo único de interés (y). La Figura I-1 ilustra la

relación entre el tipo único de interés y el precio teórico del bono; allí se observa que cuando se

incrementa (y), el valor del bono se reduce y cuando (y) cae, el bono se revaloriza.

Figura I-1

II. Percepción del riesgo según tipo de inversor

La teoría financiera define al riesgo como la dispersión de resultados no esperados ocasionados por

movimientos en variables financieras. En el mercado de renta fija estas variables son,

fundamentalmente, los tipos de interés.

Las pérdidas pueden ocurrir por la conjunción de dos factores: la volatilidad en los tipos de interés y

la exposición del inversor a este riesgo. La forma en que cada inversor percibe el riesgo de tipos de

interés en el mercado de renta fija es función de las circunstancias particulares en que se encuentra.

Se identifican dos formas básicas de percepción que se describen a continuación, el caso del período

planeado y el caso bancario.

Pre

cio

del B

ono (

$)

y

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

5

1. El caso del período planeado

En este caso el inversor coloca su dinero en un portfolio de renta fija durante un determinado

período. Su propósito es alcanzar un valor objetivo al final de su horizonte de inversión o período

planeado.

Finalizado este plazo, el valor acumulado de su inversión resulta de una o más de las siguientes

fuentes de ingreso:

a. Los pagos periódicos generados por el portfolio;

b. La venta de los bonos al finalizar su horizonte de inversión;

c. Los intereses generados a partir de la reinversión de los pagos periódicos (intereses sobre

intereses).

Como los pagos periódicos son fijos, el riesgo al que está expuesto el inversor se refiere al efecto

que pueden ocasionar movimientos en los tipos de interés sobre los puntos b y c -en este trabajo se

supone que no existe riesgo de default, o de incumplimiento de los pagos por parte del emisor. Al

primero de estos efectos se le denomina riesgo de precio, al segundo, riesgo de reinversión de

pagos.

Un portfolio que madura después de finalizado el horizonte temporal de la inversión, está sujeto al

riesgo de precio porque su valor depende en todo momento previo a su vencimiento de los tipos de

interés. Un portfolio que madura exactamente al final del período planeado, no está sujeto a este

tipo de riesgo porque su valor es independiente de los tipos de interés. El riesgo de reinversión se

asocia a cualquier tipo de portfolio que genera flujos de caja a lo largo del horizonte de inversión.

Durante el período de tiempo en que ambos riesgos causan efecto, actúan en sentido opuesto.

Cuando los tipos de interés aumentan, los pagos periódicos pueden invertirse a tasas mayores pero

el valor teórico (o valor actual) del portfolio cae. Cuando los tipos de interés se reducen, el valor

teórico del portfolio aumenta pero ahora los pagos periódicos sólo se pueden invertir a tasas más

bajas. El problema es que si estos dos efectos no se cancelan mutuamente, los movimientos en los

tipos de interés hacen que el valor acumulado de la inversión al final del período planeado resulte

diferente del valor objetivo o esperado.

Para aclarar lo anterior, considere una familia que desea financiar dentro de cinco años la educación

universitaria de su hijo; estima que el costo de la matrícula será de $14.693,3. Analizada la

situación invierte su dinero en bonos, vendidos a su valor par, con una tasa de cupón anual del 8% y

a los que restan 10 años para su vencimiento. Suponiendo una ETTI plana y un tipo de interés del

8%, la familia calcula que invirtiendo $10.000 hoy, dispondrá en cinco años del costo estimado de

la educación de su hijo.

La Tabla II-1 muestra que efectivamente, si los tipos de interés se mantienen al 8%, el valor

acumulado de la inversión al término del período planeado coincide con el costo de la matrícula.

Las Tablas II-2 y II-3 consideran dos escenarios alternativos de tipos de interés, los tipos de interés

caen al 7% o aumentan al 9%. En ambos casos los pagos periódicos son reinvertidos a los nuevos

tipos de interés, los que se supone se modifican inmediatamente después de comprar los bonos

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

6

(antes del primer pago), y los bonos son vendidos al final del quinto año para afrontar el pago

matricular.

La Tabla II-2 muestra que si los tipos de interés caen al 7%, el valor acumulado de la inversión al

final del quinto año, $15.010,7, supera al valor esperado, $14.693,3, en $317,4.

Contrariamente, si los tipos de interés se incrementan al 9%, como se muestra en la Tabla II-3, la

inversión acumula al final del quinto año tan sólo $14.398,8. Este valor resulta insuficiente para

afrontar el pago matricular, la diferencia es de $294,5.

Los dos últimos resultados, diferentes del resultado esperado, ilustran la exposición al riesgo del

inversor en el caso del período planeado.

Tabla II-1

Ingresos por Cupón e

Intereses sobre Intereses

Ingreso por Venta de Bonos Total Acumulado

al final del 5to

año

3,693.408,0

108,1800 5

000.1008,1

000.10

08,0

08,118005

5

14.693,3

Tabla II-2

Ingresos por Cupón e

Intereses sobre Intereses

Ingreso por Venta de Bonos Total Acumulado

al final del 5to

año

6,600.407,0

107,1800 5

1,410.1007,1

000.10

07,0

07,118005

5

15.010,7

Tabla II-3

Ingresos por Cupón e

Intereses sobre Intereses

Ingreso por Venta de Bonos Total Acumulado al

final del 5to

año

8,787.409,0

109,1800 5

0,611.909,1

000.10

09,0

09,118005

5

14.398,8

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

7

2. El caso bancario

En el caso bancario el inversor posee dos portfolios de renta fija, un portfolio activo y un portfolio

pasivo. Su objeto es mantener el valor actual de mercado de su posición neta.

Se le denomina caso bancario porque describe una situación semejante a la que enfrenta este tipo de

institución. En forma simplificada, un banco comercial toma dinero del público aceptando depósitos

y afecta parte de estos fondos a la concesión de préstamos. Si se supone que ambos, depósitos y

préstamos, se pactan a tasas fijas, su portfolio de depósitos y su portfolio de préstamos pueden ser

vistos, simplificadamente, como portfolios de bonos. El portfolio de depósitos sería un portfolio

pasivo, conformado por bonos emitidos o vendidos, de valor actual igual al valor de mercado de los

depósitos y con tasa de cupón igual a la tasa pasiva bancaria. El portfolio de préstamos sería un

portfolio activo, conformado por bonos comprados, de valor actual semejante al valor de mercado

de los préstamos y tasa de cupón igual a la tasa activa bancaria.

El riesgo al que está expuesto el inversor del caso bancario se refiere al efecto que pueden ocasionar

los movimientos en los tipos de interés sobre su patrimonio financiero. El valor actual de mercado

de su posición neta es la diferencia entre el valor actual de mercado de su portfolio activo y el valor

actual de mercado de su portfolio pasivo. Si el cambio de valor que experimentan uno y otro

portfolio ante movimientos en los tipos de interés no resulta igual, el valor de su posición neta se

modifica. En períodos en que los tipos de interés han subido, numerosos bancos han visto caer

estrepitosamente su patrimonio neto (valuado a precios de mercado) - el valor de mercado de sus

activos cayó más que el de sus pasivos.

Para clarificar el caso, considere un individuo que desea invertir $7.000 en bonos a perpetuidad5,

que supone libres de riesgo crediticio y que pagan un interés anual del 8%. Al momento cuenta con

$2.000. Para cubrir el resto de la inversión toma un préstamo en el “Banco X”, a un costo anual del

8%6 y a un plazo de 22 años. Este préstamo tiene la cláusula de cancelación anticipada a favor del

inversor7.

Observe que la deuda del inversor con el banco puede ser vista como un portfolio pasivo,

conformado por un bono con tasa de cupón del 8%, valor nominal de $5.000 y plazo al vencimiento

de 22 años.

Suponga que cuando se efectúa la transacción los tipos de interés son del 8% para todos los plazos.

El valor de mercado de su posición neta sería:

5 Un bono a perpetuidad (perpetuity) es un bono que genera un flujo de pagos o un tipo de

anualidad que se inicia en una fecha dada y continua hasta la perpetuidad. Su valor de mercado es

el valor actual de todos los pagos futuros. Esto es, y

C...

)y1(

C...

)y1(

C

)y1(

CP

n2.

6 El préstamo se le otorga a la tasa libre de riesgo (en este caso del 8%) porque se supone que el

inversor entrega garantías preferidas A. 7 La cláusula de cancelación anticipada del préstamo a favor del inversor, se colocó para

diferenciar claramente el caso bancario respecto del caso del período planeado. Si no se hubiese incluido, la situación descripta podría interpretarse en los mismos términos que en la situación del período planeado; esto es, el inversor coloca su dinero en un portfolio y asume contemporáneamente un compromiso futuro -en este caso el de devolver el principal del préstamo y los intereses periódicos al banco-. La diferencia fundamental entre ambos casos, consiste en la posibilidad que tiene el inversor en el caso bancario de deshacerse de sus posiciones, activa y pasiva, en cualquier momento. Como se verá luego esto hace que demande una cobertura corta.

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

8

PA = $560/1,08 + $560/1,082 + ... + $560/1,08

n + ... = $560/0,08 = $7.000

PP = $400/1,08 + $400/1,082 + ... + $400/1,08

21 + $5.400/1,08

22 = $5.000

PN = $7.000 - $5.000 = $2.000

donde PA es el valor de mercado de su portfolio activo, PP es el valor de mercado de su portfolio

pasivo y PN el de su posición neta.

Considere dos escenarios alternativos de tipos de interés, los tipos de interés caen al 7% o suben al

9%. Si los tipos de interés caen al 7% para todos los plazos, el valor de su posición neta cambiaría

a:

PA = $560/1,07 + $560/1,072 + ... + $560/1,07

n + ... = $560/0,07 = $8.000

PP = $400/1,07 + $400/1,072 + ... + $400/1,07

21 + $5.400/1,07

22 = $5.553,06

PN = $8.000 - $5.553,06 = $2.446,94

Alternativamente, si los tipos de interés suben al 9% para todos los plazos, el valor de su posición

neta quedaría en:

PA = $560/1,09 + $560/1,092 + ... + $560/1,09

n + ... = $560/0,09 = $6.222,22

PP = $400/1,09 + $400/1,092 + ... + $400/1,09

21 + $5.400/1,09

22 = $4.527,88

PN = $6.222,22 - $4.527,88 = $1.694,34

Los cambios de valor en el patrimonio financiero del inversor en los dos últimos escenarios de tipos

de interés -aumentó $446,94 cuando los tipos de interés cayeron y se redujo en $305,66 cuando

aumentaron- ilustran el riesgo al que está expuesto el inversor en el caso bancario.

III. Técnicas de inmunización

En la sección anterior se mostró, mediante un análisis de escenarios, que el factor fundamental de

riesgo en el mercado de renta fija es el tipo de interés. Se ilustró también la exposición a este riesgo

para dos tipos de inversores, que generalizan las dos formas básicas de posicionamiento de un

inversor particular en dicho mercado.

En esta sección se analizan dos técnicas de inmunización que se aplican a las mismas situaciones

planteadas, el caso del período planeado y el caso bancario. El objeto de las técnicas es reducir la

exposición del inversor al riesgo de volatilidad de los tipos de interés.

Como las dos estrategias se basan en la duración como unidad de medida para comparar riesgos y

diseñar la cobertura, previo a describir en que consisten, se define el concepto de duración.

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

9

1. La duración como medida de riesgo de precio

En 1938, Frederick Macaulay elaboró una medida para ser utilizada como una estimación del

tiempo que, en promedio, el tenedor de un bono debe esperar para recibir los correspondientes

pagos, es decir, como una medida de la vida media de un bono. Notó que aunque la madurez es una

medida apropiada de la vida de un bono cupón cero que promete un pago único, es una medida

ambigua de la vida de un bono que promete efectuar una serie de pagos en el futuro.

Se refirió a este número en función de la duración de un bono (Macaulay duration) y lo definió

como el promedio ponderado de la cantidad de períodos que restan para cada pago. Sugirió, a su

vez, que los ponderadores tuviesen relación con la “importancia” de cada uno de los pagos respecto

del valor del bono; específicamente, que el ponderador aplicado a cada uno de los períodos que

restan a cada pago, sea el cociente entre el valor presente de dicho pago y el valor teórico (o valor

actual) del bono8. En términos matemáticos, la duración se computa del siguiente modo:

Duración (en períodos) = n

1t

t

t

P

)y1(Ct =

n

1ttwt

donde,

Ct = flujo de caja en el período t;

y = tasa interna de retorno;

P = valor teórico del bono;

P

i1CW

tt

t ;

t = período en el que se espera recibir el flujo de caja (t = 1, 2 ,3, ..., n);

n = número de períodos hasta el vencimiento (específicamente, es el producto entre el número

de años al vencimiento y k);

k = número de períodos, o de pagos, por año.

La fórmula anterior da el valor de la duración en término de períodos. Si el valor calculado se

divide por el número de pagos por año, el resultante es la duración en años. Esto es:

Duración (en años) = Duración (en períodos) / k

En forma independiente Hicks (1946) también inventó el concepto de duración (pero lo llamó

“average period”) como la elasticidad del precio del bono respecto de su factor de descuento

)y1(1 y mostró que cambios en el tipo de interés (y), no afectarían el precio relativo de dos

activos de renta fija en tanto ambos poseyeran igual duración. Samuelson (1945) y Redington

(1952, impreso en 1982), también independientemente, concibieron la medida de la duración en sus

estudios de sensibilidad del valor neto de instituciones financieras respecto de cambios en los tipos

de interés. Finalmente, Fisher y Weil (1971), como una extensión del trabajo de Redington, notaron

la utilidad de la duración en el desarrollo de estrategias de inmunización referidas a la inversión en

bonos9.

8 F. J., Fabozzi. “Fixed Income Mathematics”, Mc. Graw Hill, Third Edition, pp. 187-188.

9 G., Obierwag. “Duration Analysis”, Ballinger Publishing Company, 1987, pp. 37-38.

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

10

El rol de la duración, y la duración modificada (y1

duraciónDM ), en la inmunización deriva de su

utilidad para aproximar el riesgo de precio de un activo de renta fija, según la siguiente relación10

:

dyDdydy

dP

P

1

P

dPM [1]

2. Inmunización en el caso del período planeado

En la Sección II se mostró que para un inversor con un horizonte temporal definido, los

movimientos en los tipos de interés podían hacer que el valor acumulado de su inversión al final del

período no coincidiera con su valor esperado. Se dijo que estos movimientos generaban dos tipos de

riesgo, riesgo de precio y riesgo de reinversión de pagos.

La idea central de la inmunización es que si la duración del portfolio se escoge apropiadamente, el

valor acumulado de la inversión al final del período planeado no resulta afectado por fluctuaciones

en los tipos de interés -para un horizonte igual a la duración del portfolio, el riesgo de precio y el

riesgo de reinversión se cancelan mutuamente11

.

En el ejemplo de la familia, los dos efectos no se anularon porque el portfolio en que se colocó el

dinero tenía una duración de 7,23 años (el cálculo se encuentra en el Anexo 1), en tanto su horizonte

temporal era de sólo 5 años.

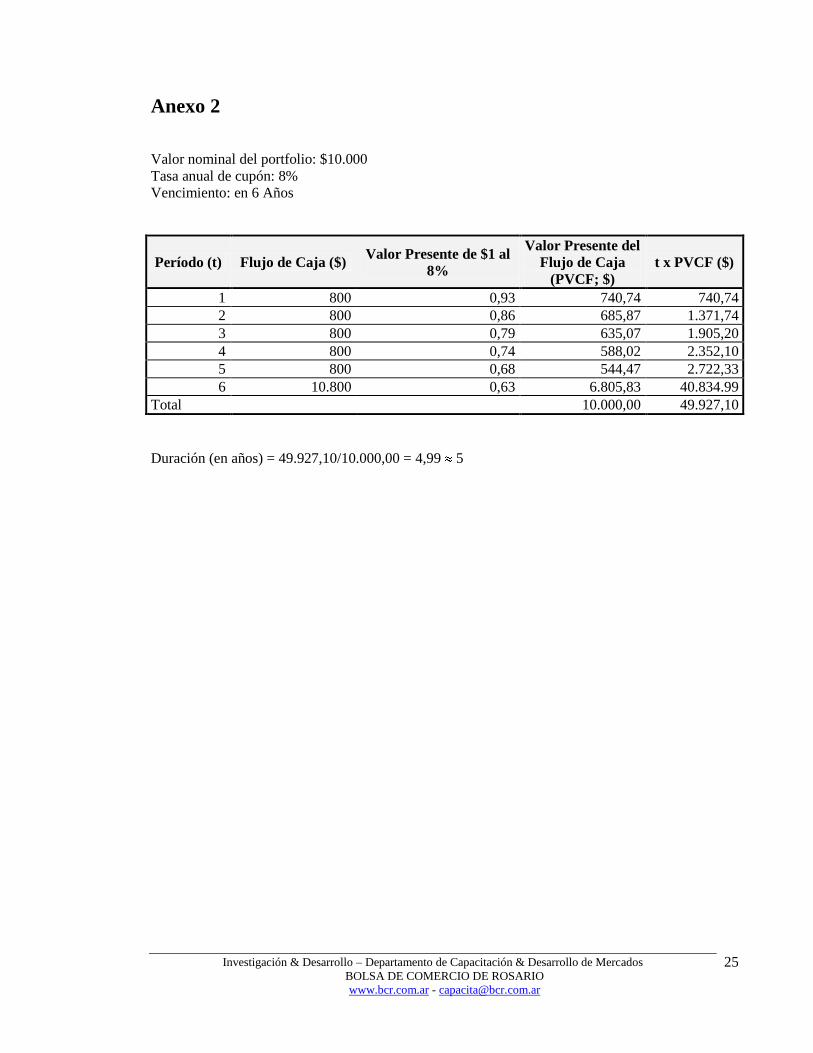

Para mostrar que la técnica descrita funciona, considere una segunda familia que encontrándose en

una situación semejante a la anterior, invierte sus $10.000 en bonos, vendidos a su valor par, con

una tasa de cupón del 8% y 6 años a su vencimiento. Como se calcula en el Anexo 2, este portfolio

tiene una duración coincidente con el horizonte de inversión (5 años).

Suponga nuevamente una ETTI plana con un tipo de interés único del 8%. Si los tipos de interés

permanecen en el 8%, como se muestra en Tabla III-1, el valor acumulado de la inversión al final

del período planeado coincide exactamente con el costo de la matrícula, $14.693,3.

Las Tablas III-2 y III-3 consideran dos escenarios alternativos de tipos de interés, los tipos de

interés caen al 7% o aumentan al 9%. En ambos casos los pagos periódicos son reinvertidos a los

nuevos tipos de interés, los que se supone se modifican inmediatamente luego de comprados los

bonos (antes del primer pago), y los bonos son vendidos al final del quinto año para afrontar el pago

matricular exigido por la universidad.

10 Para deducir la relación se parte de la ecuación del precio de un bono descontando sus flujos a

un tipo único de interés, )y1(

CP

tt , y se le deriva respecto de ese tipo único de interés (y):

PDy1

DP

)y1(

Cn...

)y1(

C2

)y1(

C

y1

1

)y1(

C)n(...

)y1(

C)2(

)y1(

C)1(

dy

dPMn

n

2

21

1n

n

3

2

2

1

luego, reordenando los términos, se obtiene .dyDP

dPM

11

Z., Bodie, A., Kane, A. J., Marcus. “Investments”, Third Edition, pp. 461-463.

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

11

La Tabla III-2 muestra que si los tipos de interés caen al 7%, el valor acumulado de la inversión al

final del quinto año, $14.694,1, supera al valor objetivo en tan sólo $0,8. Si los tipos de interés se

incrementan al 9%, como se muestra en la Tabla III-3, el valor acumulado de la inversión al final

del quinto año, $14.696,0, supera al valor objetivo en $2,7.

En el ejemplo planteado se observa claramente que con la técnica descrita se logra disminuir la

dispersión de los resultados no esperados. Inmunizando la posición, el inversor reduce su

exposición al riesgo de tipos de interés.

La diferencia mínima entre el resultado esperado y los obtenidos en los distintos escenarios de tipos

de interés, resultaron favorables al inversor por la convexidad de su portfolio de inversión (el

concepto de convexidad se profundiza en la última sección del trabajo).

Tabla III-1

Ingresos por Cupón e

Intereses sobre Intereses

Ingreso por Venta de Bonos Total Acumulado

al final del 5to

año

3,693.408,0

108,1800 5

000.1008,1

000.10

08,0

08,11800 1

14.693,3

Tabla III-2

Ingresos por Cupón e

Intereses sobre Intereses

Ingreso por Venta de Bonos Total Acumulado

al final del 5to

año

6,600.407,0

107,1800 5

5,093.1007,1

000.10

07,0

07,11800 1

14.694,1

Tabla III-3

Ingresos por Cupón e

Intereses sobre Intereses

Ingreso por Venta de Bonos Total Acumulado al

final del 5to

año

8,787.409,0

109,1800 5

2,908.909,1

000.10

09,0

09,11800 1

14.696,0

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

12

3. Inmunización en el caso bancario

Como se indicó en la Sección II, en el caso bancario el inversor mantiene dos portfolios: un

portfolio activo y un portfolio pasivo. El riesgo al que está expuesto se refiere al impacto que

pueden ocasionar las fluctuaciones en los tipos de interés sobre el valor de mercado de su posición

neta.

Fisher y Weil (1971) probaron que para este caso, la inmunización de la posición podía lograrse

igualando la duración en pesos (DM P) de los portfolios activo y pasivo. Para tal afirmación se

basaron en la relación entre la duración y el cambio en el precio de un portfolio (ecuación [1]), esto

es:

dPi = - DMi Pi dyi

donde,

dPi = cambio de valor de mercado del Portfolio i;

DMi = Duración Modificada del Portfolio i;

Pi = valor de mercado del Portfolio i;

dyi = cambio en el tipo único de interés yi.

Supusieron que dyi era igual para los dos portfolios, activo y pasivo, del inversor. Luego, dedujeron

que el valor de la posición neta no se vería afectado por cambios en el tipo de interés (y) en tanto:

dPA = dPP

o reemplazando,

DMA PA = DMP PP

donde los subíndices A y P se refieren al activo y al pasivo, respectivamente.

En la segunda situación de la Sección II, la duración en pesos del portfolio activo del inversor,

7.000 x 12,5 = 87.500, superaba notoriamente a la duración en pesos de su portfolio pasivo, 5.000 x

10,20 = 51.000 (los cálculos de las duraciones se encuentran en los Anexos 3 y 4, respectivamente).

Esta diferencia explica el motivo por el cual el valor de la posición neta resultó muy diferente en los

tres escenarios de tipos de interés.

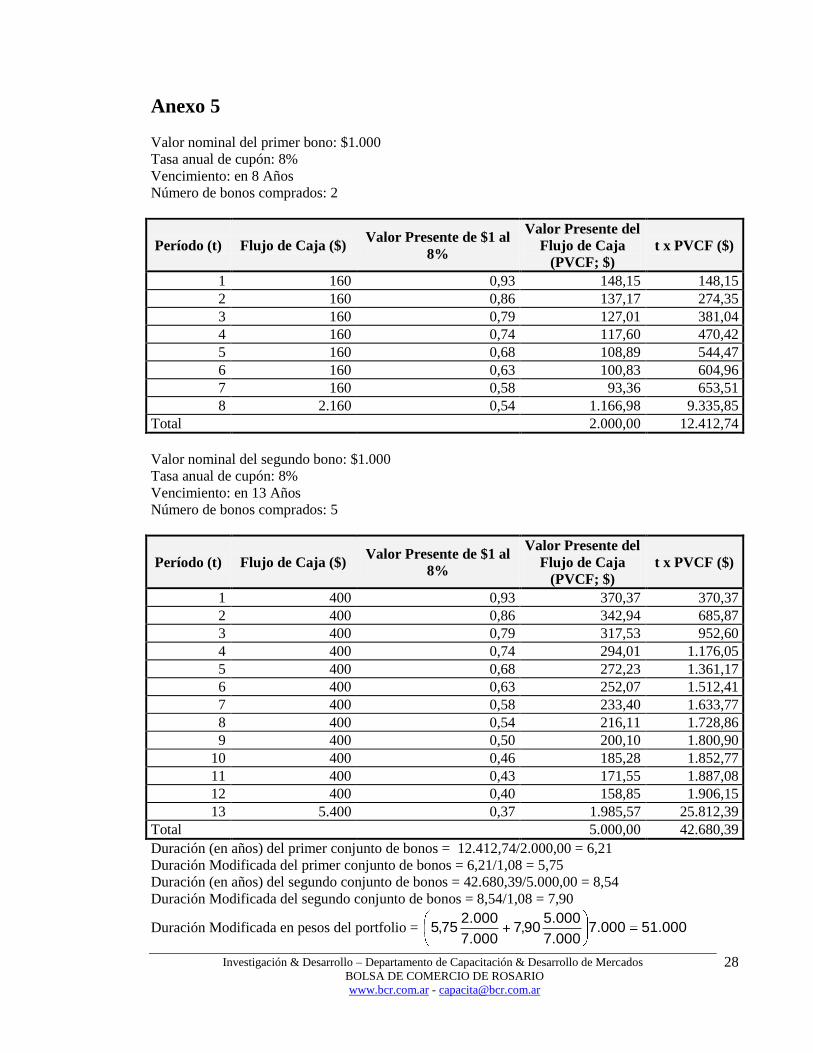

Para probar la validez de la técnica de inmunización descrita, suponga un segundo inversor que, en

las mismas condiciones que el anterior, invierte los $7.000 en un portfolio conformado por dos tipos

de bonos que pagan una tasa anual de cupón del 8%. De los $7.000 asigna $2.000 a bonos a los que

restan 8 años para su vencimiento y $5.000 a bonos que vencen en 13 años. La duración modificada

de su nuevo portfolio resulta en 7,285 años y su duración en pesos, 51.000, coincide con la duración

en pesos de su deuda con el banco (el cálculo de la duración en pesos del nuevo portfolio se

encuentra en el Anexo 5).

Suponiendo nuevamente una ETTI plana con un tipo de interés único del 8%, el valor de mercado

de su posición neta sería:

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

13

PA = [$160/1,08 +... + $2.160/1,088] + [$400/1,08 + … + $5.400/1,08

13]

= $7.000

PP = $400/1,08 + $400/1,082 + ... + $400/1,08

21 + $5.400/1,08

22 = $5.000

PN = $7.000 - $5.000 = $2.000

donde PA es el valor de mercado del portfolio activo, PP el valor de mercado de su portfolio pasivo y

PN el de su posición neta.

Considere dos escenarios alternativos de tipos de interés, los tipos de interés caen al 7% o suben al

9%. Si los tipos de interés caen al 7% para todos los plazos, el valor de su posición neta cambiaría

a:

PA = [$160/1,07 +... + $2.160/1,078] + [$400/1,07 + … + $5.400/1,07

13]

= $7.537,31

PP = $400/1,07 + $400/1,072 + ... + $400/1,07

21 + $5.400/1,07

22 = $5.553,06

PN = $7.537,31 - $5.553,06 = $1.984,25

Si los tipos de interés suben al 9% para todos los plazos, el nuevo valor de su posición sería:

PA = [$160/1,09 +... + $2.160/1,098] + [$400/1,09 + … + $5.400/1,09

13]

= $6.514,96

PP = $400/1,09 + $400/1,092 + ...+ $400/1,09

21 + $5.400/1,09

22 = $4.527,88

PN = $6.514,96 - $4.527,88 = $1.987,08

Note nuevamente que con la inmunización de la posición, el inversor ha logrado reducir

notablemente la dispersión de los resultados no esperados; el valor de su posición neta cayó en tan

sólo $15,75 cuando los tipos de interés se redujeron y en $12,92 cuando éstos se elevaron. Lo

anterior confirma que la técnica de inmunización efectivamente logra reducir la exposición del

inversor al riesgo de tipos de interés.

Las variaciones mínimas en el patrimonio financiero resultaron desfavorables al inversor por la

mayor convexidad de su portfolio pasivo respecto de la de su portfolio activo (en la última sección

del trabajo se profundiza en el tema).

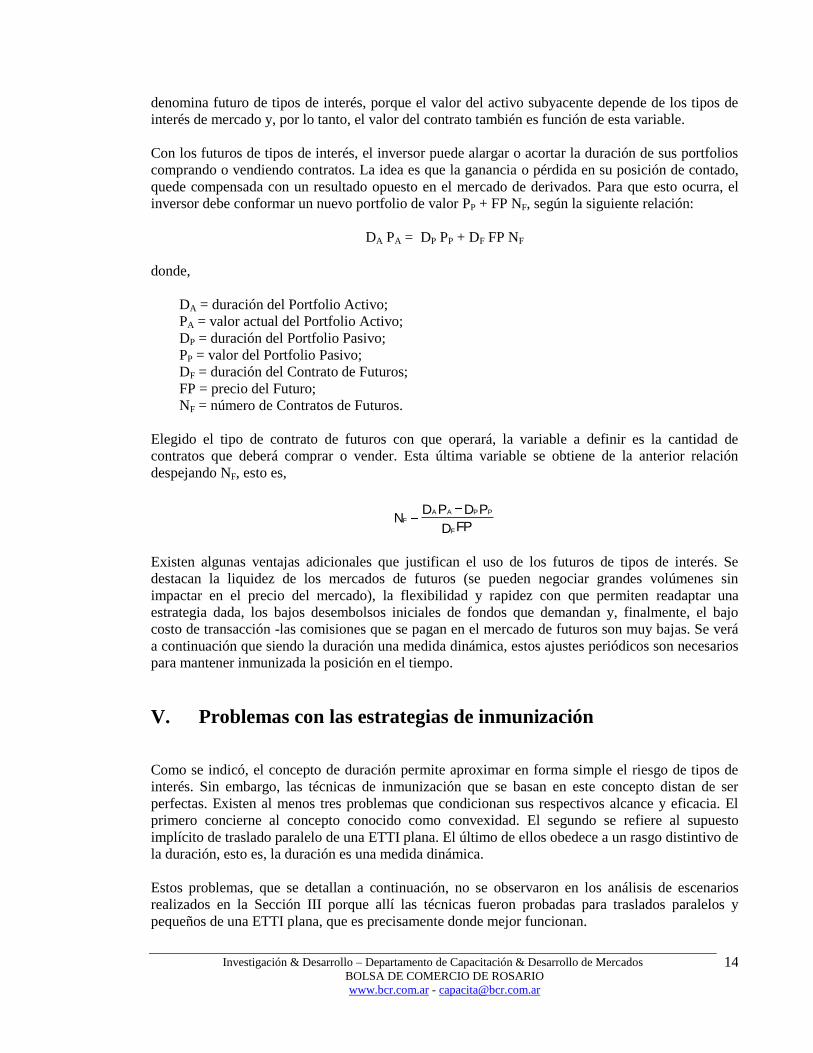

IV. Ajuste de la duración con futuros de tipo de interés

En la sección anterior se mostró que un inversor podía inmunizar su posición en el mercado de renta

fija igualando duraciones entre los portfolios activo y pasivo. Esto se logró alterando las inversiones

iniciales. En muchos casos modificar estas condiciones no resulta posible, en otros, resulta muy

costoso. Sin necesidad de alterarlas, la inmunización se puede lograr operando con contratos de

futuros de tipos de interés.

Un futuro de tipos de interés es un acuerdo para comprar o vender un instrumento financiero (al que

se denomina activo subyacente), a un precio determinado y a una fecha futura estipulada. Se le

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

14

denomina futuro de tipos de interés, porque el valor del activo subyacente depende de los tipos de

interés de mercado y, por lo tanto, el valor del contrato también es función de esta variable.

Con los futuros de tipos de interés, el inversor puede alargar o acortar la duración de sus portfolios

comprando o vendiendo contratos. La idea es que la ganancia o pérdida en su posición de contado,

quede compensada con un resultado opuesto en el mercado de derivados. Para que esto ocurra, el

inversor debe conformar un nuevo portfolio de valor PP + FP NF, según la siguiente relación:

DA PA = DP PP + DF FP NF

donde,

DA = duración del Portfolio Activo;

PA = valor actual del Portfolio Activo;

DP = duración del Portfolio Pasivo;

PP = valor del Portfolio Pasivo;

DF = duración del Contrato de Futuros;

FP = precio del Futuro;

NF = número de Contratos de Futuros.

Elegido el tipo de contrato de futuros con que operará, la variable a definir es la cantidad de

contratos que deberá comprar o vender. Esta última variable se obtiene de la anterior relación

despejando NF, esto es,

FPD

PDPDN

F

PPAA

F

Existen algunas ventajas adicionales que justifican el uso de los futuros de tipos de interés. Se

destacan la liquidez de los mercados de futuros (se pueden negociar grandes volúmenes sin

impactar en el precio del mercado), la flexibilidad y rapidez con que permiten readaptar una

estrategia dada, los bajos desembolsos iniciales de fondos que demandan y, finalmente, el bajo

costo de transacción -las comisiones que se pagan en el mercado de futuros son muy bajas. Se verá

a continuación que siendo la duración una medida dinámica, estos ajustes periódicos son necesarios

para mantener inmunizada la posición en el tiempo.

V. Problemas con las estrategias de inmunización

Como se indicó, el concepto de duración permite aproximar en forma simple el riesgo de tipos de

interés. Sin embargo, las técnicas de inmunización que se basan en este concepto distan de ser

perfectas. Existen al menos tres problemas que condicionan sus respectivos alcance y eficacia. El

primero concierne al concepto conocido como convexidad. El segundo se refiere al supuesto

implícito de traslado paralelo de una ETTI plana. El último de ellos obedece a un rasgo distintivo de

la duración, esto es, la duración es una medida dinámica.

Estos problemas, que se detallan a continuación, no se observaron en los análisis de escenarios

realizados en la Sección III porque allí las técnicas fueron probadas para traslados paralelos y

pequeños de una ETTI plana, que es precisamente donde mejor funcionan.

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

15

1. Convexidad

La duración es una medida de exposición lineal al riesgo de tipos de interés. Aunque resulta útil

para predecir el efecto de movimientos en los tipos de interés sobre el valor de mercado de

instrumentos de renta fija, debe ser considerada tan sólo como una aproximación de primer orden,

válida para movimientos pequeños en dichas variables. Para movimientos mayores, debe

considerarse también el factor de convexidad.

La convexidad es un efecto de segundo orden que describe la forma en que la duración cambia

cuando se modifican los tipos de interés. La medida de convexidad se obtiene derivando dos veces

la ecuación del precio de un bono respecto del tipo único de interés (y), y dividiendo luego por el

precio del bono. Esto es,

w)1t(t)y1(

1

dy

Pd

P

1C t

n

1t22

2

Teniendo en cuenta el efecto de segundo orden, o la convexidad, el cambio de valor de un portfolio

puede aproximarse con la expansión de Taylor, considerando dos términos:

dyCP2

1PdyDdP

2M

Esta última ecuación muestra que la convexidad causa incrementos en la duración en respuesta a

decrementos en el tipo único de interés y decrementos en respuesta a incrementos en esta variable.

Como la convexidad es positiva para bonos sin opción, la verdadera curva de precio / rendimiento

se ubica por encima de la línea de duración. Este efecto es ventajoso para el tenedor de un

instrumento de renta fija porque hace que el precio del activo se incremente más que lo que se

esperaría con la aproximación lineal cuando (y) cae, y decrezca menos cuando (y) aumenta.

La Figura V-1 ilustra el concepto para un bono que paga cupón; la medida de convexidad intenta

aproximar la distancia entre la tangente a la curva en (P*, y*) y dicha curva (líneas de trazo grueso).

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

16

Figura V-1

P *

y - y * y

+

Cuanto mayor es la convexidad, mayor el efecto benéfico para el tenedor del título. Sin embargo, en

tanto es un atributo valorado, los activos que la poseen en mayor grado resultan más costosos. El

precio de la convexidad depende de la volatilidad de los tipos de interés. Si se espera que los tipos

de interés se mantengan estables, este factor pierde valor.

Para un tipo de interés y duración dados, cuanto menor es el cupón, menor la convexidad. Los

bonos cupón cero son los de menor convexidad para una duración dada. En el otro extremo, los

barbell portfolios, compuestos por un mix de bonos de corta y larga duración, poseen alto grado de

convexidad.

Como se indicó, el factor de convexidad genera algunas dificultades en las técnicas de

inmunización. La Figura V-2 muestra la relación entre el cambio porcentual de valor y el cambio en

el tipo único de interés, dy, para dos portfolios, A y B, de igual duración. Las pendientes de ambas

curvas coinciden cuando 0dy (e igualan a menos la duración de los portfolios). Esto significa

que los portfolios A y B cambian en igual cuantía ante un mismo cambio pequeño en (y). Sin

embargo, para mayores movimientos en el tipo único de interés, los portfolios se comportan

diferente. El portfolio A posee mayor convexidad (o curvatura) que el portfolio B; esto hace que el

cambio de valor en A resulte superior al cambio de valor en el portfolio B cuando el tipo de interés

cae, y que su valor decrezca menos cuando el tipo de interés se incrementa.

Pre

cio

del B

ono (

$)

Tipo único de interés

P

P

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

17

Figura V-2

dP/P

B A

dy

Por lo visto resulta relevante al momento de diseñar la estrategia de cobertura considerar la

convexidad relativa de los portfolios activo y pasivo. Si la curvatura del portfolio activo es mayor a

la del portfolio pasivo (como ocurría en el caso de la familia en la Sección III), el factor de

convexidad juega a favor del inversor. En caso contrario (como sucedía con el inversor del caso

bancario en la Sección III), el factor de convexidad actúa de modo contrario a sus intereses.

Visto que los barbell portfolios poseen gran convexidad, invertir en este tipo de activo podría

resultar en una estrategia adecuada.

2. Cambios no paralelos

El concepto de duración asume implícitamente dos supuestos: los tipos de interés son iguales para

todos los plazos y la ETTI se traslada en forma paralela. Como ninguno de los dos supuestos se

ajusta exactamente a la realidad, las estrategias de cobertura que se apoyan en ellos resultan

imperfectas. A continuación se describen mecanismos para reducir las alteraciones que ocasionan.

Observando que los tipos de interés para los diferentes plazos no resultaban generalmente iguales,

Fisher y Weil -autores mencionados al explicar el concepto de duración- desarrollaron el concepto

de duración aditiva como medida de riesgo de precio ante desplazamientos paralelos en la ETTI,

cuando ésta no es plana. La duración aditiva se calcula como sigue:

P

1

)y1(

CtD

n

1tt,0

t

tA

donde y t,0 es el tipo de interés cupón cero para un plazo t. Esta nueva fórmula, de fácil aplicación,

permite trabajar en las estrategias de inmunización con mayor precisión que la anterior cuando los

tipos de interés resultan diferentes para los distintos plazos.

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

18

A diferencia del primero, el segundo supuesto no se resuelve fácilmente. Aunque se han

identificado tres clases de movimientos en los tipos de interés -desplazamientos paralelos de la

ETTI, cambios de pendiente y cambios de curvatura- la duración, como medida de riesgo, considera

tan sólo incrementos o decrementos en igual cantidad de puntos básicos en los tipos de interés para

los distintos plazos (traslados paralelos de la ETTI).

Cuando los desplazamientos resultan en un cambio de pendiente o curvatura, las técnicas de

inmunización descritas no brindan protección al inversor. El alcance de las técnicas desarrolladas

está acotado a la cobertura del riesgo de desplazamientos paralelos en la ETTI.

Tipos de desplazamientos de la ETTI

(a) Cambio paralelo

b) Cambio de pendiente

Corto Plazo Largo Intermedio

Cam

bio

en los tip

os d

e inte

rés

Cambio paralelo ascendente

Corto Plazo Largo Intermedio

Cam

bio

en los tip

os d

e inte

rés

Cambio paralelo descendente

Corto Plazo intermedio

Cam

bio

en los tip

os d

e inte

rés

Reducción de pendiente

Corto Plazo intermedio

Cam

bio

en los tip

os d

e inte

rés

Aumento de pendiente

Largo

Corto

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

19

c) cambio de curvatura

De lo anterior se deduce que la validez de la inmunización como estrategia de cobertura depende de

la probabilidad de que se produzcan movimientos del tipo (a) respecto de la probabilidad de que

dichos movimientos resulten de los tipos (b) o (c).

En la práctica, las fluctuaciones en los tipos de interés para los distintos plazos mantienen alto grado

de correlación y los movimientos de la ETTI del tipo (a) ocurren con mayor frecuencia que los otros

dos. Confirmando lo anterior, Frank Jones reunió evidencia empírica desde 1979 hasta 1990

respecto de la importancia relativa de los distintos tipos de traslados de la ETTI para el caso de los

Treasury securities, en varios sectores de maduración de Estados Unidos. Encontró que los cambios

paralelos y de pendiente son responsables del 91,6% de las fluctuaciones en el retorno de las

Treasury, en tanto el 3,4% es atribuible a cambios en la curvatura y el 5% restante no se explica

mediante ningún tipo de traslado de la ETTI12

. De verificarse este mismo fenómeno en el país, las

técnicas de inmunización descritas resultarían válidas como estrategias de cobertura.

Pese a lo antedicho, algunas instituciones financieras, considerando que un eventual traslado de la

ETTI del tipo (b) o (c) les generaría sustanciosas pérdidas, han adecuado las técnicas desarrolladas

para que resulten efectivas frente a movimientos alternativos. Estas instituciones cubren su

exposición a los tipos de interés dividiendo la ETTI en diferentes segmentos (por ej.: Corto Plazo -

de 0 a 2 años-, Mediano Plazo -de 2 a 10 años- y Largo Plazo –más de 10 años-) y aplican la técnica

de inmunización a cada uno de ellos por separado. Finalmente, ajustan las duraciones con derivados

financieros de características semejantes a las de los activos y/o pasivos que maduran dentro de

cada segmento.

Para clarificar esta forma de inmunización, suponga que el i-ésimo segmento, es la parte de la ETTI

que se encuentra entre los períodos ti y ti+1. Una institución financiera examinaría el efecto de un

pequeño incremento dy en toda la ETTI para maduraciones entre ti y ti+1, cuando se mantiene el

resto de la ETTI constante. Si la exposición resultase inaceptable, seleccionaría cuidadosamente

nuevos instrumentos intentando reducirla. Los bancos denominan a esta técnica GAP management.

12

F. J., Fabozzi. “Fixed Income Mathematics”, Mc. Graw Hill, Third Edition, pp. 246- 248.

Corto Plazo Largo Intermedio

Cam

bio

en los tip

os d

e inte

rés

Cambio de curvatura ascendente

Corto Plazo Largo Intermedio

Cam

bio

en los tip

os d

e inte

rés

Cambio de curvatura descendente

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

20

3. Necesidad de rebalanceo

Un último rasgo distintivo de la duración es que es una medida dinámica. A diferencia de la

madurez de un bono que se mueve en forma concordante con el tiempo, excepto para el caso de un

bono cupón cero, la duración no evoluciona en forma lineal con esta variable. Por ejemplo, la

duración cambia a mayor velocidad para bonos con menores tasas de cupón o cuando los tipos de

interés corrientes son bajos. Ilustrando lo anterior, la Figura V-3 muestra la relación entre la

duración y el tiempo al vencimiento para tres bonos; dos bonos a 20 años de su vencimiento, uno

con cupón y otro sin cupón, y una perpetuidad.

Figura V-3

Duración y Tiempo al Vencimiento

0

2

4

6

8

10

12

14

16

18

20

0 2 4 6 8 10 12 14 16 18 20

Tiempo al vencimiento (en años)

Du

ració

n

Tipo de interés: 8%

Bono a perpetuidad Bono cupón –cero

Bono con cupón a la par (tasa anual de cupón del 8%)

La medida de duración se modifica también con cambios en los tipos de interés. Movimientos en

los tipos de interés desplazan el punto de referencia (P0, y0) sobre el que se calcula la duración del

portfolio, en el nuevo punto de referencia (P1, y1) la duración puede no resultar igual a la anterior.

La Figura V-4 muestra el caso para un bono con cupón; note que la pendiente de la curva precio /

rendimiento del bono (duración en pesos del bono) no es igual en el punto (P0, y0) que en el punto

(P1, y1).

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

21

Figura V-4

P0

y1 y0

En el caso bancario, lo anterior no causa mayores inconvenientes porque el propósito del inversor es

asegurar el valor de mercado de su posición neta en el momento en que inmuniza su patrimonio

financiero. Como este tipo de inversor puede deshacerse de sus posiciones activa y pasiva en

cualquier momento demanda una cobertura corta.

A diferencia del anterior, el inversor del período planeado, intenta inmunizar su posición durante

todo su horizonte de inversión; luego, la forma en que se comporta la duración en el transcurso del

tiempo y frente a cambios en los tipos de interés, le afectan en forma directa.

Para ilustrar lo anterior, considere nuevamente la familia de la Sección III. Esta familia había

logrado inmunizar su posición haciendo coincidir la duración de su portfolio con el plazo al

vencimiento de su inversión (5 años). Sin embargo, transcurrido el primer año, el horizonte

temporal de su inversión se habrá reducido un año, quedando en 4 años y tal como se calcula en el

Anexo 6, la duración de su portfolio en un año será de 4,31 años.

De manera análoga, si inmediatamente luego de adquirir los bonos los tipos de interés se

incrementasen al 12%, en tanto el plazo de su inversión al vencimiento no se modificaría, la

duración de su portfolio cambiaría a 4,89 años, como se calcula en el Anexo 7.

En las dos últimas situaciones hipotéticas, la duración del portfolio deja de coincidir con el plazo al

vencimiento de la inversión; como no se verifica más la condición básica de inmunización, la

posición de la familia no resulta inmune a fluctuaciones en los tipos de interés y puede suceder que

movimientos en estas variables le ocasionen importantes pérdidas. Para evitar este inconveniente, es

necesario que el inversor recalcule con frecuencia la duración de su portfolio y realice

periódicamente rebalanceos en su cartera de inversión. Una forma económica de hacerlo, y sin

necesidad de modificar su cartera inicial, es operando con futuros de interés conforme lo explicado

en la Sección V.

P

recio

del B

ono (

$)

Tipo único de interés

P1

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

22

Conclusión

El objetivo central del trabajo era analizar el alcance y la eficacia de las técnicas de inmunización

en el mercado de renta fija.

Mediante un análisis de escenarios de tipos de interés, se observó que la dispersión de los resultados

no esperados efectivamente se reduce inmunizando las posiciones.

Se mostró que las técnicas analizadas funcionan bien para coberturas cortas y traslados pequeños y

paralelos en una ETTI plana. Si los tipos de interés no resultan iguales para todos los plazos (la

ETTI no es plana), la duración aditiva, como medida de riesgo de precio, permite lograr mayor

precisión en el diseño de la cobertura.

Frente a otro tipo de desplazamiento de la ETTI, la inmunización no protege al inversor. Sin

embargo, considerando que los movimientos paralelos se producen con mayor frecuencia, el

resultado final es que la inmunización efectivamente reduce la exposición del inversor al riesgo de

tipos de interés.

Si la inmunización se emplea en coberturas largas, como en el caso del período planeado, es

recomendable que el inversor realice ajustes o rebalanceos periódicos en su portfolio; una forma

económica de hacerlo es operando con contratos de futuros de tipos de interés. Si el inversor desea

contemplar el riesgo de cambios de curvatura y de pendiente en la ETTI, debería readaptar las

técnicas descriptas conforme el criterio presentado del GAP management.

Finalmente, visto que el factor de convexidad actúa a favor del inversor cuando la curvatura de su

portfolio activo resulta superior a la de su portfolio pasivo, invertir el dinero en un barbell portfolio

(portfolio conformado por un mix de bonos a corto y largo plazo) podría resultar una estrategia

adecuada (como se indicó en el trabajo, este tipo de portfolio posee gran convexidad).

Bibliografía

E., Soldevilla. “Futuros sobre tipos de interés a largo plazo”, Ediciones Pirámide, 1998.

F. J., Fabozzi. “Fixed Income Mathematics”, Mc. Graw Hill, Third Edition.

G., Obierwag. “Duration Analysis”, Ballinger Publishing Company, 1987.

J. C., Hull. “Options, futures & other derivatives”, Prentice Hall, fourth edition.

M., Abelar. “Una nota sobre la volatilidad de los bonos”, Ministerio de economía.

P., Jorion. “Value at Risk”, Mc. Graw Hill, 1997.

S. A., Ross - R. W., Westerfield - J. F., Jaffe. “Finanzas Corporativas”, Mc. Graw Hill, tercera

edición.

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

23

R. W., Kolb. “Understanding Futures Markets”, Kolb Publishing Company, 1994.

Z., Bodie - A., Kane, A. J., Marcus. “Investments”, Third Edition.

Agradecimientos

A Amilcar Menichini, quien leyó el trabajo en numerosas ocasiones y realizó eficientes y precisas

observaciones, además de colaborar para la solución de las dificultades que se plantearon durante su

elaboración.

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

24

Anexo 1

Valor nominal del portfolio: $10.000

Tasa anual de cupón: 8%

Vencimiento: en 10 Años

Período (t) Flujo de Caja ($) Valor Presente de $1 al

8%

Valor Presente del

Flujo de Caja

(PVCF; $)

t x PVCF ($)

1 800 0,93 740,72 740,72

2 800 0,86 685,84 1.371,68

3 800 0,79 635,04 1.905,12

4 800 0,74 588,00 2.352,00

5 800 0,68 544,44 2.722,20

6 800 0,63 504,16 3.024,96

7 800 0,58 466,80 3.267,60

8 800 0,54 432,24 3.457,92

9 800 0,50 400,16 3.601,44

10 10.800 0,46 5.002,56 50.025,60

Total 10.000,00 72.469,24

Duración (en años) = 72.469,24/10.000,00 = 7,23

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

25

Anexo 2

Valor nominal del portfolio: $10.000

Tasa anual de cupón: 8%

Vencimiento: en 6 Años

Período (t) Flujo de Caja ($) Valor Presente de $1 al

8%

Valor Presente del

Flujo de Caja

(PVCF; $)

t x PVCF ($)

1 800 0,93 740,74 740,74

2 800 0,86 685,87 1.371,74

3 800 0,79 635,07 1.905,20

4 800 0,74 588,02 2.352,10

5 800 0,68 544,47 2.722,33

6 10.800 0,63 6.805,83 40.834.99

Total 10.000,00 49.927,10

Duración (en años) = 49.927,10/10.000,00 = 4,99 5

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

26

Anexo 3

Valor nominal del portfolio: $7.000

Tasa anual de cupón: 8%

Vencimiento: perpetuidad

El cálculo de la duración de un bono a perpetuidad resulta en una fórmula sencilla; esta es,

y/)y1(DBP , donde DBP es la duración del bono a perpetuidad e (Y) el tipo de interés.

Duración (en años) = (1 + 0,08)/0,08 = 13,5

Duración Modificada (en años) = 13,5/1,08 = 12,5

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

27

Anexo 4

Valor nominal del préstamo bancario: $5.000

Tasa anual: 8%

Vencimiento: en 22 Años

Período (t) Flujo de Caja ($) Valor Presente de $1 al

8%

Valor Presente del

Flujo de Caja

(PVCF; $)

t x PVCF ($)

1 400 0,93 370,37 370,37

2 400 0,86 342,94 685,87

3 400 0,79 317,53 952,60

4 400 0,74 294,01 1.176,05

5 400 0,68 272,23 1.361,17

6 400 0,63 252,07 1.512,41

7 400 0,58 233,40 1.633,77

8 400 0,54 216,11 1.728,86

9 400 0,50 200,10 1.800,90

10 400 0,46 185,28 1.852,77

11 400 0,43 171,55 1.887,08

12 400 0,40 158,85 1.906,15

13 400 0,37 147,08 1.912,03

14 400 0,34 136,18 1.906,58

15 400 0,32 126,10 1.891,45

16 400 0,29 116,76 1.868,10

17 400 0,27 108,11 1.837,83

18 400 0,25 100,10 1.801,79

19 400 0,23 92,68 1.761,01

20 400 0,21 85,82 1.716,39

21 400 0,20 79,46 1.668,71

22 5.400 0,18 993,28 21.852,13

Total 5.000,00 55.084,02

Duración (en años) = 55.084,02/5.000,00 = 11,02

Duración Modificada (en años) = 11,02/1,08 = 10,20

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

28

Anexo 5

Valor nominal del primer bono: $1.000

Tasa anual de cupón: 8%

Vencimiento: en 8 Años

Número de bonos comprados: 2

Período (t) Flujo de Caja ($) Valor Presente de $1 al

8%

Valor Presente del

Flujo de Caja

(PVCF; $)

t x PVCF ($)

1 160 0,93 148,15 148,15

2 160 0,86 137,17 274,35

3 160 0,79 127,01 381,04

4 160 0,74 117,60 470,42

5 160 0,68 108,89 544,47

6 160 0,63 100,83 604,96

7 160 0,58 93,36 653,51

8 2.160 0,54 1.166,98 9.335,85

Total 2.000,00 12.412,74

Valor nominal del segundo bono: $1.000

Tasa anual de cupón: 8%

Vencimiento: en 13 Años

Número de bonos comprados: 5

Período (t) Flujo de Caja ($) Valor Presente de $1 al

8%

Valor Presente del

Flujo de Caja

(PVCF; $)

t x PVCF ($)

1 400 0,93 370,37 370,37

2 400 0,86 342,94 685,87

3 400 0,79 317,53 952,60

4 400 0,74 294,01 1.176,05

5 400 0,68 272,23 1.361,17

6 400 0,63 252,07 1.512,41

7 400 0,58 233,40 1.633,77

8 400 0,54 216,11 1.728,86

9 400 0,50 200,10 1.800,90

10 400 0,46 185,28 1.852,77

11 400 0,43 171,55 1.887,08

12 400 0,40 158,85 1.906,15

13 5.400 0,37 1.985,57 25.812,39

Total 5.000,00 42.680,39

Duración (en años) del primer conjunto de bonos = 12.412,74/2.000,00 = 6,21

Duración Modificada del primer conjunto de bonos = 6,21/1,08 = 5,75

Duración (en años) del segundo conjunto de bonos = 42.680,39/5.000,00 = 8,54

Duración Modificada del segundo conjunto de bonos = 8,54/1,08 = 7,90

Duración Modificada en pesos del portfolio = 000.51000.7000.7

000.590,7

000.7

000.275,5

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

29

Anexo 6

Valor nominal del portfolio: $10.000

Tasa anual de cupón: 8%

Vencimiento: en 5 Años

Período (t) Flujo de Caja ($) Valor Presente de $1 al

8%

Valor Presente del

Flujo de Caja

(PVCF; $)

t x PVCF ($)

1 800 0,93 740,74 740,74

2 800 0,86 685,87 1.371,74

3 800 0,79 635,07 1.905,20

4 800 0,74 588,02 2.352,10

5 10.800 0,68 7.350,30 36.751,49

Total 10.000,00 43.121,27

Duración (en años) = 43.121,27/10.000,00 = 4,31

Investigación & Desarrollo – Departamento de Capacitación & Desarrollo de Mercados

BOLSA DE COMERCIO DE ROSARIO

www.bcr.com.ar - [email protected]

30

Anexo 7

Valor nominal del portfolio: $10.000

Tasa anual de cupón: 8%

Vencimiento: en 6 Años

Período (t) Flujo de Caja ($) Valor Presente de $1 al

12%

Valor Presente del

Flujo de Caja

(PVCF; $)

t x PVCF ($)

1 800 0,89 714,29 714,29

2 800 0,80 637,76 1.275,51

3 800 0,71 569,42 1.708,27

4 800 0,64 508,41 2.033,66

5 800 0,57 453,94 2.269,71

6 10.800 0,51 5.471,62 32.829,70

Total 8.355,44 40.831,13

Duración (en años) = 40.831,13/8.355,44 = 4,89