tarea de estrategia 060711

TRANSCRIPT

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 1/13

PLANEAMIENTO ESTRATEGICO

Integrantes:

Anchillo Alcedo, Maribel Alarcón Vera, Carlos

Morales Pebe, Jorge

Ruiz Mateo, Ricardo

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 2/13

ANTECEDENTESFinanciera EDYFICAR es una institución creada originalmente por CARE Perú, Organización

No Gubernamental (ONG), en agosto de 1997.

En el año 1998 iniciamos nuestras operaciones como Entidad para el Desarrollo de la

Pequeña y Micro Empresa ± EDPYME EDYFICAR, posteriormente en agosto del 2007

recibimos la autorización de organización para la transformación de EDYFICAR en empresafinanciera.

A partir del 14 de octubre del 2009 el Banco de Crédito del Perú se convierte en el principal

accionista de Financiera EDYFICAR, al haber adquirido la participación accionaria de Asociación Civil CARE Perú (77.13%), de Microvest Fund (8.30%), de International Finance

Corporation ± IFC (5.26%) y la participación que se encontraba distribuida entre trabajadores

de EDYFICAR y de CARE Perú (4.62%). Posteriormente, en octubre del 2009 adquirió

3.97% de participación accionaria, y en noviembre 0.06% adicional. Al cierre del 2009, laparticipación total adquirida por el Banco de Crédito del Perú es del orden del 99.78% del

capital social.

Con la adquisición de EDYFICAR, el BCP pasó a liderar el mercado de las microfinanzas, lo

cual está en línea con el objetivo del Grupo de contribuir a la bancarización en el Perú. El

BCP y EDYFICAR cuentan en conjunto con una participación de mercado de 20.1% en

colocaciones MES.

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 3/13

RESUMEN EJECUTIVO

FINANCIERA EDYFICAR es una empresa del sistema financiero que se creó con dos objetivos: el objetivo

social de brindar servicios financieros a grandes cantidades de personas para asegurar su bienestar y, el

objetivo comercial de ofrecer servicios financieros como empresa rentable en el largo plazo.

Ambos objetivos vienen cumpliéndose y que además de ello, la empresa ocupa un posicionamiento en el

mercado con el sétimo lugar de la oferta de microcrédito, está autorizada para emitir bonos que le

permitirán mayor alcance y cobertura y se acaba de convertir a Financiera.

Adicionalmente, se investigó sobre el notable desarrollo económico y social de las Regiones Norte y Sur

del Perú y el impacto de esto en las mejoras de los ingresos familiares de las familias de los segmentos C

y D de las ciudades de la costa y de la sierra. No obstante lo anterior, los datos mostraron que las grandes

mayorías, especialmente las de sierra y selva, continúan en niveles de pobreza significativos.

Así mismo, Financiera EDYFICAR ha optado por un posicionamiento corporativo de EFICENCI A

OPERATIVA, lo que llevará a entregar los créditos mucho más rápidos y de manera oportuna, tal como lo

solicita nuestro público objetivo.

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 4/13

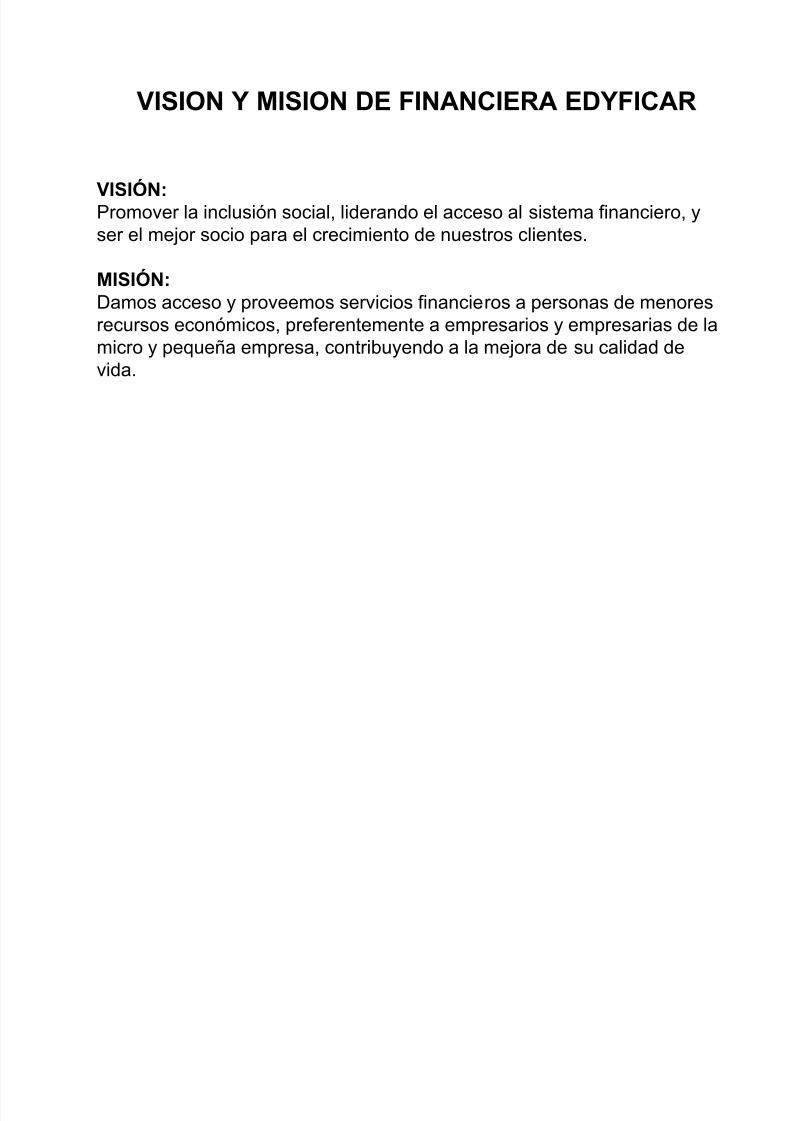

VISIÓN:Promover la inclusión social, liderando el acceso al sistema financiero, y

ser el mejor socio para el crecimiento de nuestros clientes.

MISIÓN:Damos acceso y proveemos servicios financieros a personas de menores

recursos económicos, preferentemente a empresarios y empresarias de la

micro y pequeña empresa, contribuyendo a la mejora de su calidad de

vida.

VISION Y MISION DE FINANCIERA EDYFICAR

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 5/13

COMPROMISO

HONESTIDAD

TRANSPARENCIARESPETORESPETO

CREATIVIDADE INNOVACION TRABAJADORTRABAJADOR

DE EDYFICARDE EDYFICAR

VALORES INSTITUCIONALES

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 6/13

Cerro ColoradoEl Pedregal

Punta de BombónAvelino Cáceres

BambamarcaCelendín

ChileteChota

San Marcos

CarazChacas

HuallancaSan Marcos

CasmaNuevo Chimbote

Canto GrandeChorrillos

ComasHuaycán, Ceres

José Gálvez,V

MTLurínVentanilla

SicuaniUrcos

Urubamba

ChocopeSan Pedro de Lloc

La UniónSullana

TambograndeHuancabamba

MorropónMotupe

OlmosPimentelPomalca

BellavistaDesaguadero

Yunguyo

CAJAMARCACajamarca

AYACUCHO

Ayacucho

AREQUIPA

Arequipa

PUNO

Juliaca

Puno

PIURA

Piura

Chulucanas

Tambo Grande

LA LIBERTAD

Trujillo

ANCASHHuaraz

Chimbote

LIMA

Puente Piedra

Los OlivosSan Juan de LuriganchoSanta AnitaSan Juan de MirafloresVilla El Salvador

San Isidro

CUSCO

Chiclayo

TUMBESZorritos

¿Donde estamos?18 Agencias

26 Oficinas especiales

27 Oficinas BN

18 Agencias

26 Oficinas especiales

27 Oficinas BN71 puntos

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 7/13

LINEA DE NEGOCIO: Prestamos a Pequeños y Microempresarios.

PRODUCTOS A BRINDAR A NUESTROS CLIENTES:Entre los productos que ofrece actualmente son:

Edycapital: para capital de trabajo

Edyequipo: para adquisión de equipos.

Edymáquina: para adquisión de maquinarías.

Edylocal: para la adquisión, rehabilitación o construcción de locales

de negocio

Edysoat: para la adquisión de seguros de vehículos.

Edyconsumo: para gastos personales de los microempresarios:

educación, transportes, viaje, etc.

Edyvivienda: destinado al mejoramiento y ampliación de vivienda.

EL NEGOCIO

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 8/13

La rapidez en eldesembolso de un

préstamo

Cumplimiento del plazoprometido

Seguridad, inmediatez y confianza de que dispondrá el dinero en el

momento exacto para que sus proyectos e ideas se realicen.

PROPUESTA DE VALOR

BENEFICIOS

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 9/13

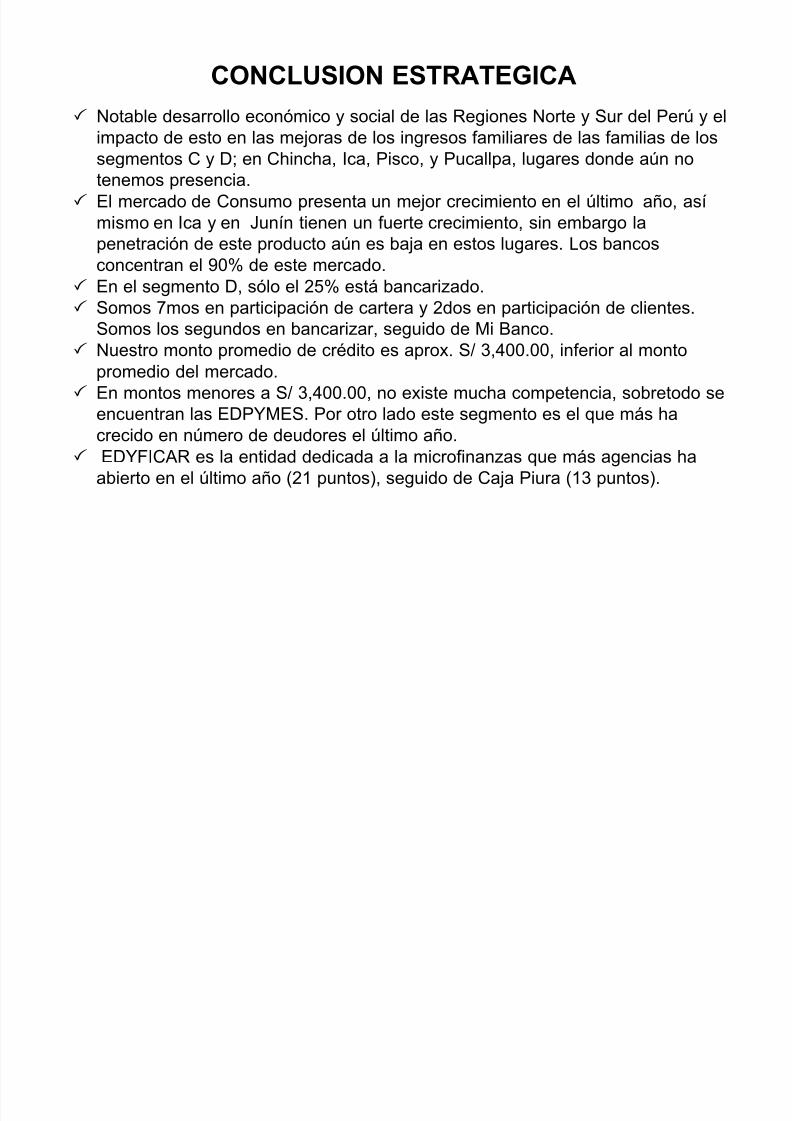

Notable desarrollo económico y social de las Regiones Norte y Sur del Perú y el

impacto de esto en las mejoras de los ingresos familiares de las familias de lossegmentos C y D; en Chincha, Ica, Pisco, y Pucallpa, lugares donde aún no

tenemos presencia.

El mercado de Consumo presenta un mejor crecimiento en el último año, así

mismo en Ica y en Junín tienen un fuerte crecimiento, sin embargo la

penetración de este producto aún es baja en estos lugares. Los bancos

concentran el 90% de este mercado.

En el segmento D, sólo el 25% está bancarizado.

Somos 7mos en participación de cartera y 2dos en participación de clientes.

Somos los segundos en bancarizar, seguido de Mi Banco.

Nuestro monto promedio de crédito es aprox. S/ 3,400.00, inferior al monto

promedio del mercado.

En montos menores a S/ 3,400.00, no existe mucha competencia, sobretodo se

encuentran las EDPYMES. Por otro lado este segmento es el que más hacrecido en número de deudores el último año.

EDYFICAR es la entidad dedicada a la microfinanzas que más agencias ha

abierto en el último año (21 puntos), seguido de Caja Piura (13 puntos).

CONCLUSION ESTRATEGICA

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 10/13

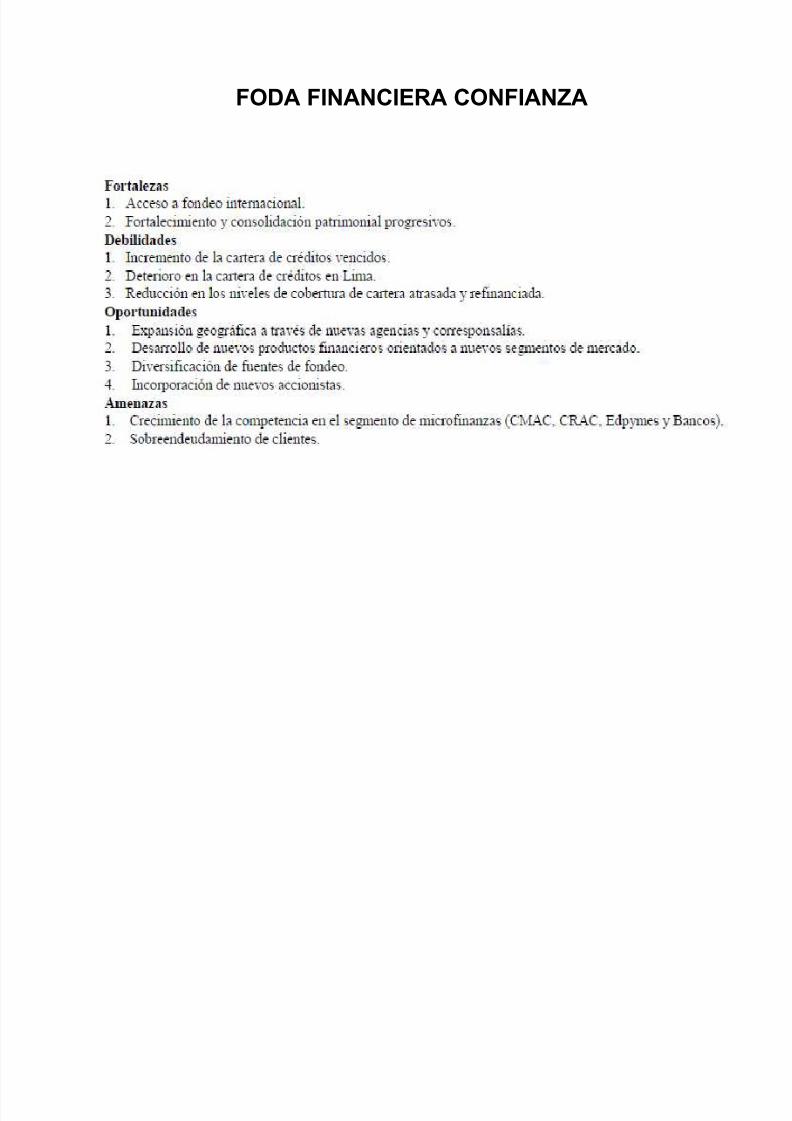

FODA FINANCIERA CONFIANZA

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 11/13

FODA DE MI BANCO

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 12/13

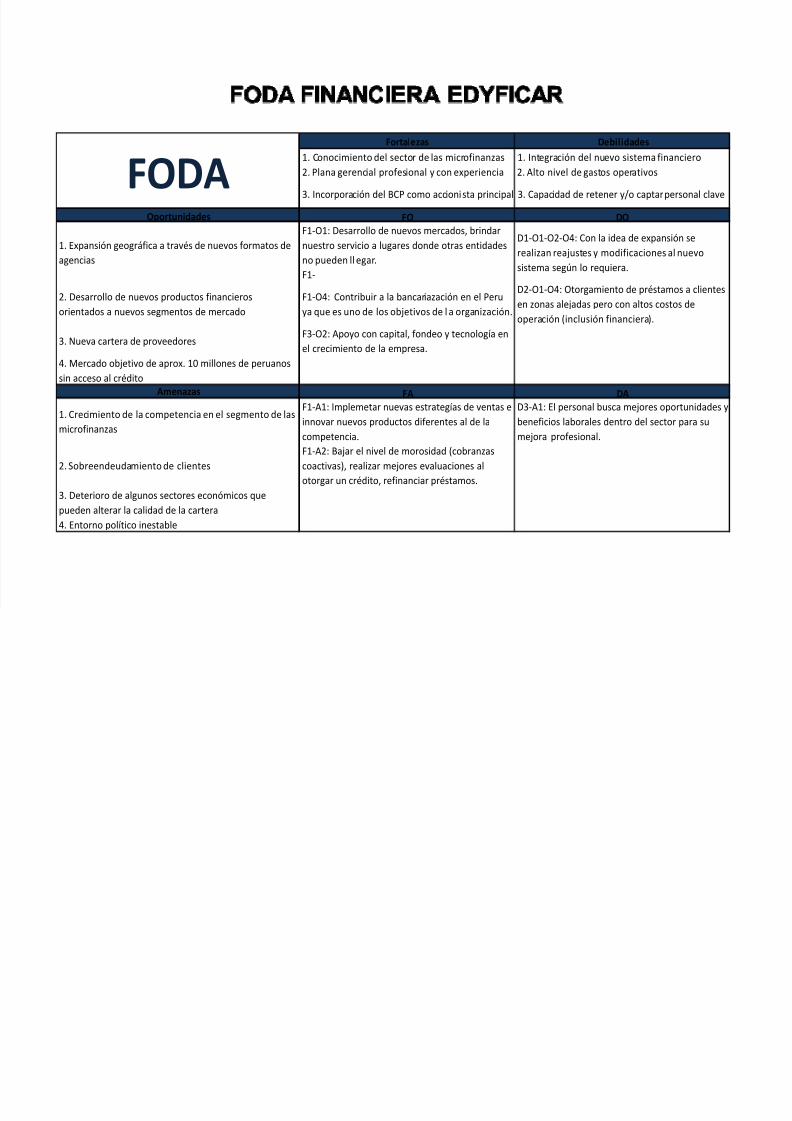

Fortalezas

1.- Conocimiento del sector de las microfinanzas

2.- Plana gerencial profesional y con experiencia

3.- Incorporación del BCP como accionista principal.

Debilidades

1.- Integración del nuevo sistema financiero

2.- Alto nivel de gastos operativos.

3.- Capacidad de retener y/o captar personal clave

Oportunidades

1.- Expansión geográfica a través de nuevos formatos de agencias.

2.- Desarrollo de nuevos productos financieros orientados a nuevos segmentos de mercado.

3.- Nueva cartera de proveedores.

4.- Mercado objetivo de aprox. 10 millones de peruanos sin acceso al crédito.

Amenazas

1.- Crecimiento de la competencia en el segmento de las microfinanzas.

2.- Sobreendeudamiento de clientes.

3.- Deterioro de algunos sectores económicos que pueden alterar la calidad de la cartera.

4.- Entorno político inestable.

5/8/2018 TAREA DE ESTRATEGIA 060711 - slidepdf.com

http://slidepdf.com/reader/full/tarea-de-estrategia-060711 13/13

Fortalezas Debilidades

1. Conocimiento del sector de las microfinanzas 1. Integración del nuevo sistema financiero

2. Plana gerencial profesional y con experiencia 2. Alto nivel de gastos operativos

3. Incorporación del BCP como accionista principal 3. Capacidad de retener y/o captar personal clave

Oportunidades FO DO

1. Expansión geográfica a través de nuevos formatos de

agencias

F1-O1: Desarrollo de nuevos mercados, brindar

nuestro servicio a lugares donde otras entidades

no pueden ll egar.

F1-

D1-O1-O2-O4: Con la idea de expansión se

realizan reajustes y modificaciones al nuevo

sistema según lo requiera.

2. Desarrollo de nuevos productos financieros

orientados a nuevos segmentos de mercado

F1-O4: Contribuir a la bancariazación en el Peru

ya que es uno de los objetivos de l a organización.

D2-O1-O4: Otorgamiento de préstamos a clientes

en zonas alejadas pero con altos costos de

operación (inclusión financiera).

3. Nueva cartera de proveedoresF3-O2: Apoyo con capital, fondeo y tecnología en

el crecimiento de la empresa.

4. Mercado objetivo de aprox. 10 millones de peruanos

sin acceso al crédito

Amenazas FA DA

1. Crecimiento de la competencia en el segmento de lasmicrofinanzas

F1-A1: Implemetar nuevas estrategías de ventas e

innovar nuevos productos diferentes al de la

competencia.

D3-A1: El personal busca mejores oportunidades y

beneficios laborales dentro del sector para su

mejora profesional.

2. Sobreendeudamiento de clientes

F1-A2: Bajar el nivel de morosidad (cobranzas

coactivas), realizar mejores evaluaciones al

otorgar un crédito, refinanciar préstamos.

3. Deterioro de algunos sectores económicos que

pueden alterar la calidad de la cartera

4. Entorno político inestable

FODA