taller de banca xxxii edición - afi-research.es · taller de banca: edición xxxii gobierno...

TRANSCRIPT

Taller de Banca: Edición XXXII

Taller de BancaXXXII Edición

Madrid, 6 de noviembre de 2018

Taller de Banca: Edición XXXII

Programa

2

Entorno económico-financiero global

SBE: evolución reciente del negocio

SBE en el marco europeo: posición competitiva y prioridades de supervisión

Test de Estrés a la banca europea 2018: primera revisión

Riesgos transversales: un modelo avanzado de gestión del riesgo estratégico

Optimizando la rentabilidad del Capital

1

2

3

4

5

6

Taller de Banca: Edición XXXII

Entorno económico-

financiero global

Taller de Banca: Edición XXXII

Rasgos dominantes en 20191. Entorno global

Desaceleración crecimiento

Emergentes dolarizados

Deuda pública elevada

China desacelera y digiriendo elevado endeudamiento

Precios del petróleo

“La Gran Divergencia” monetaria

Sobrevaloración activos

Persistencia de las amenazas al multilateralismo

Tensiones geopolíticas

2. Entorno europeo

Brexit

Gobierno en Italia

Normalización de la política monetaria

3. Entorno español

Menor tracción exterior : vientos de cola atenuados

Sistema bancario a la búsqueda del ROE

Conflicto catalán

Estabilidad política precaria

4

Taller de Banca: Edición XXXII

Previsiones de crecimiento (% PIB)

Fuente: Afi, Comisión Europea, FMI

% anual 2017 2018 2019 2018 2019 2018 2019

Mundo 3,7 3,7 3,7 3,9 3,9 3,7 3,7

Desarrolladas 2,3 2,4 2,2 2,6 2,4 2,4 2,1

EEUU 2,2 2,9 2,6 2,9 2,7 2,9 2,5

Área euro 2,5 2,0 1,7 2,1 2,0 2,0 1,9

Alemania 2,5 1,9 1,9 1,9 1,9 1,9 1,9

Francia 2,3 1,5 1,2 1,7 1,7 1,6 1,6

Italia 1,6 1,1 1,1 1,3 1,1 1,2 1,0

España 3,0 2,6 2,3 2,8 2,4 2,7 2,2

Japón 1,7 1,2 1,6 1,3 1,1 1,1 0,9

Reino Unido 1,7 1,2 1,2 1,3 1,2 1,4 1,5

Emergentes 4,7 4,7 4,7 5,0 5,0 4,7 4,7

Brasil 1,1 1,4 2,0 2,4 2,6 1,4 2,4

México 2,3 2,0 2,3 2,3 2,7 2,2 2,5

Rusia 1,6 1,6 1,5 1,7 1,6 1,7 1,8

India 6,2 7,5 7,5 7,4 7,6 7,3 7,4

China 6,9 6,6 6,3 6,6 6,3 6,6 6,2

AFI Comisión EU FMI (OCT18)

Previsión en tiempo real (% trim. anualizado)

Entorno global. Crecimiento económico, PIB real % variación anual

5

Taller de Banca: Edición XXXII

Fuente: OCDE

6

Entorno global. Salarios reales, crecimiento real

Taller de Banca: Edición XXXII

Fuente: Afi, AMECO

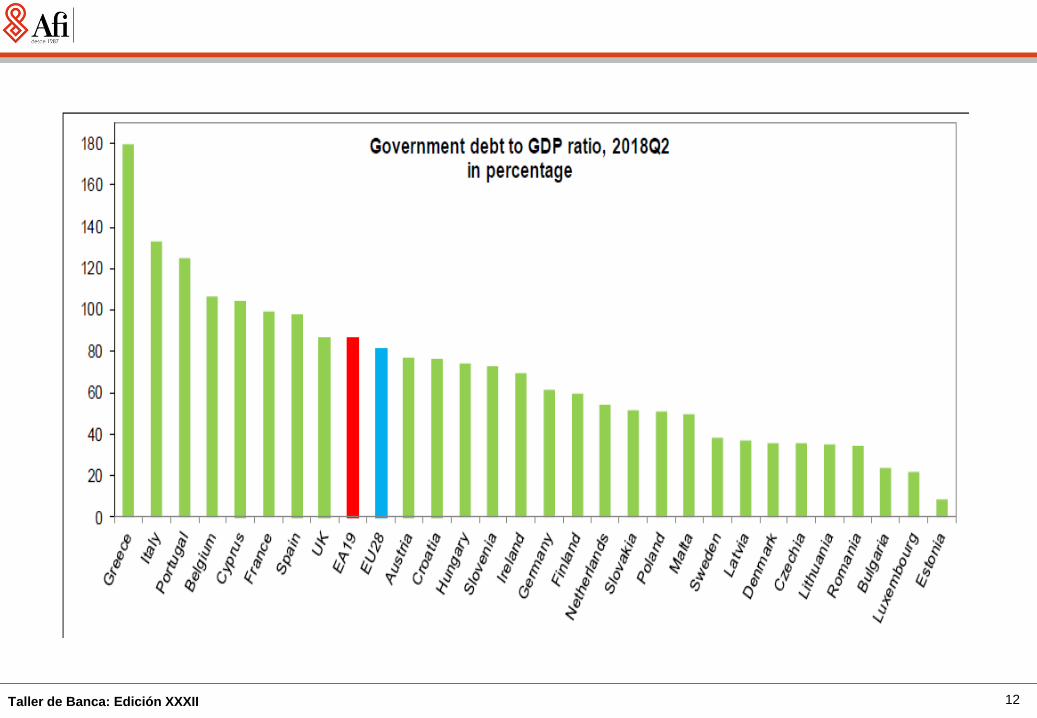

Ratio de deuda pública (% PIB)

Prevemos una reducción o estabilización de los ratios de deuda pública en los

próximos cinco años en la mayoría de las grandes economías desarrolladas,

con la excepción de Estados Unidos.

Sin embargo, la retirada de estímulos monetarios es un riesgo a vigilar.

7

Taller de Banca: Edición XXXII

Equity markets index

(2015 January = 100, unless noted otherwise)

Fuente: Afi, Macrobond

The longest trend in finance

(10-year Treasury yield, %)

Fuente: Afi, Macrobond

Entorno global. Mercados de acciones, Volatilidad y Bono

8

Taller de Banca: Edición XXXII

Entorno global. Precios de las materias primas

9

Fuente: Afi, Macrobond

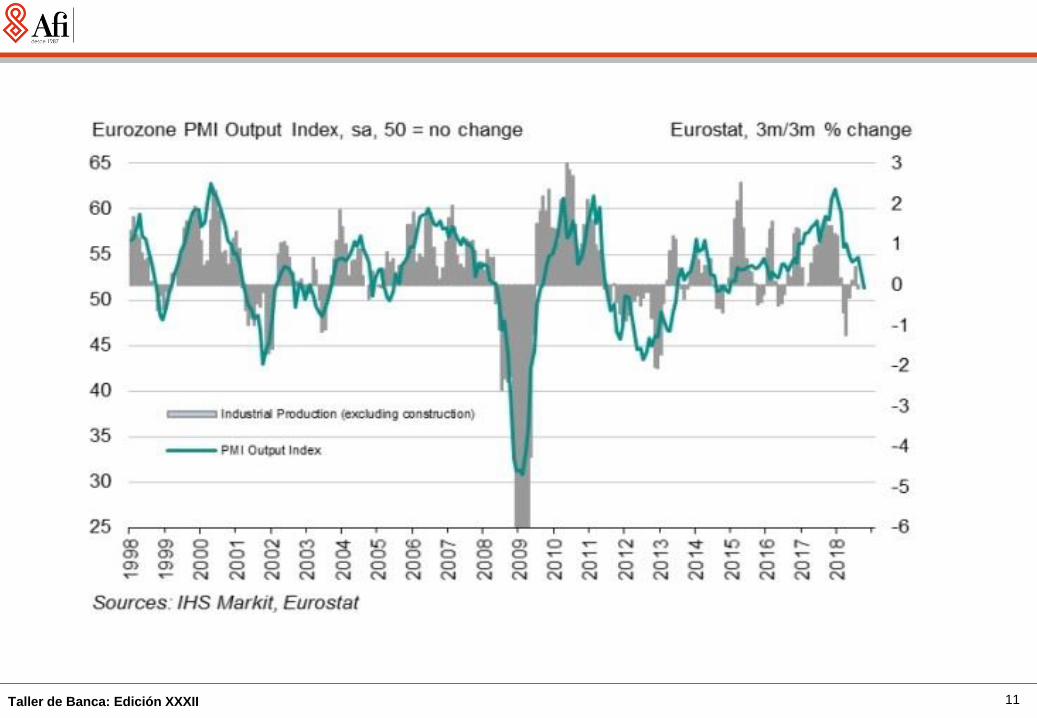

Taller de Banca: Edición XXXII 10

Taller de Banca: Edición XXXII 11

Taller de Banca: Edición XXXII 12

Taller de Banca: Edición XXXII

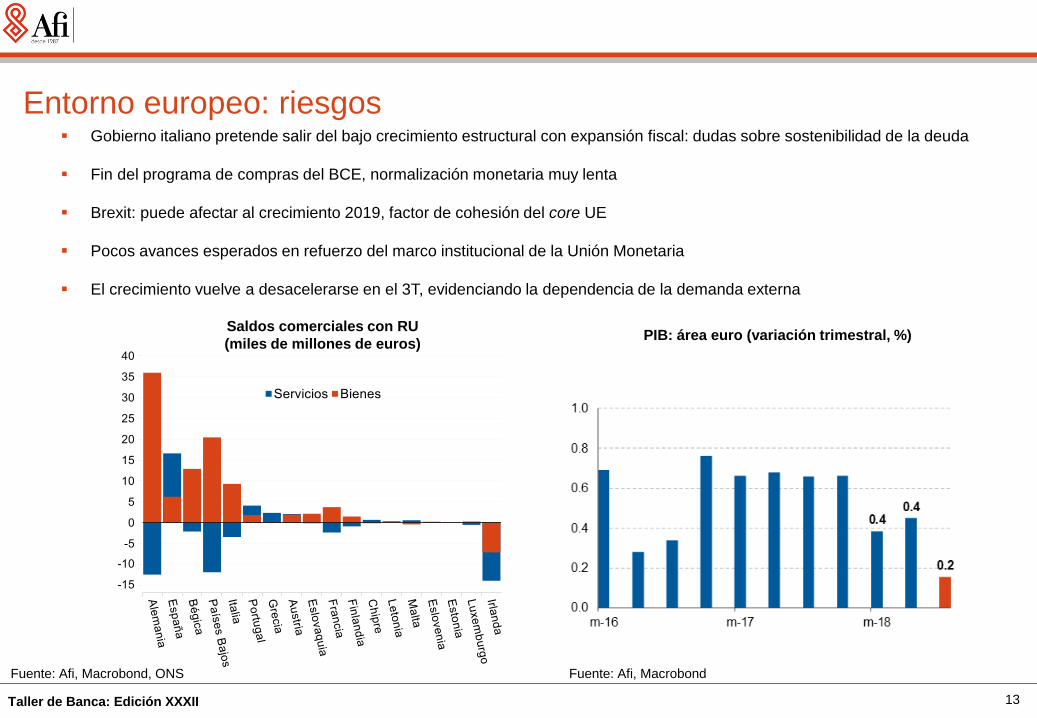

Gobierno italiano pretende salir del bajo crecimiento estructural con expansión fiscal: dudas sobre sostenibilidad de la deuda

Fin del programa de compras del BCE, normalización monetaria muy lenta

Brexit: puede afectar al crecimiento 2019, factor de cohesión del core UE

Pocos avances esperados en refuerzo del marco institucional de la Unión Monetaria

El crecimiento vuelve a desacelerarse en el 3T, evidenciando la dependencia de la demanda externa

Saldos comerciales con RU

(miles de millones de euros)

Fuente: Afi, Macrobond, ONS

PIB: área euro (variación trimestral, %)

Entorno europeo: riesgos

13

Fuente: Afi, Macrobond

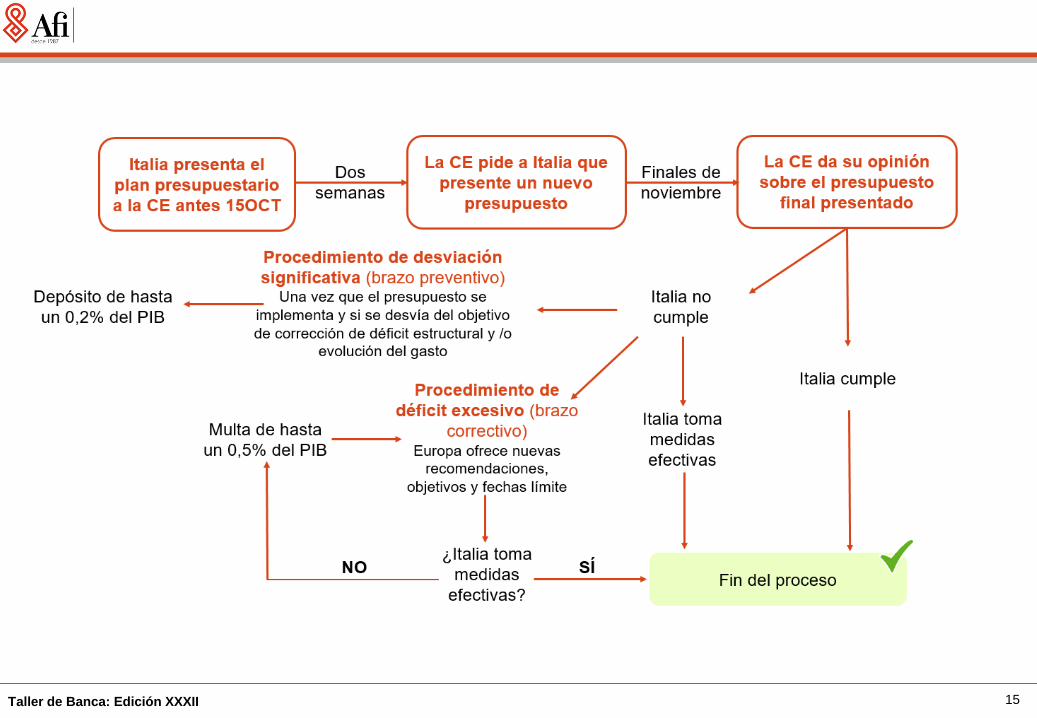

Taller de Banca: Edición XXXII 14

Taller de Banca: Edición XXXII 15

Taller de Banca: Edición XXXII

Deuda pública (% PIB) Si la implementación de las medidas del programa

M5S+Lega lleva a una eliminación del superávit

primario, y además el coste de financiación se eleva

hasta el 4%, la deuda pública podría aumentar hasta el

135% del PIB en 2022.

Riesgos de menor crecimiento nominal (0% real en 3T)

Fuente: Afi, AMECO

2018-2022

Crecimiento nominal

del PIB (%)2,4 2,4

Tipo de interés

medio de la deuda2,8 3,4

Saldo primario (%

PIB)1,5 0,0

Escenario

baseAlternativo

Italia: dinámica de deuda muy sensible a medidas fiscales y a tipos de

financiación

16

Taller de Banca: Edición XXXII

Distribución de Tenencias de deuda

italiana (%)

Italia: el 31% de la deuda Italiana, en manos de no residentes (Francia, España y

Alemania a la cabeza)

Distribución de Tenencias de deuda

italiana por países*

*Encuesta CPIS (Coordinated Portfolio Investment Survey) del FMI

Fuente: Afi, Macrobond, FMIFuente: Afi, Bruegel

%

Japan United Kingdom United States Spain

Netherlands Austria France Germany

0

1

2

3

4

5

6

7

e m s e m s e m s e m s e m s e m s e m

11 12 13 14 15 16 17

17

Taller de Banca: Edición XXXII

En los próximos trimestres la clave residirá en la velocidad con la que el deterioro en las

condiciones de financiación del sector público se trasladen—o no—a las del sector privado.

0

100

200

300

400

500

600

700

0

200

400

600

800

1000

1200

o-08 e-10 a-11 j-12 o-13 e-15 a-16 j-17 o-18

CDS Subordinado 5 añosIntesa Sanpaolo

Prima de riesgo italiana a 5años (eje dcho.)

Rating soberano italiano por las principales

agencias de calificación

Coste de financiación del Tesoro italiano y

de la banca privada del país

Aunque por el momento la deuda italiana no ha sido degradada a categoría de bono basura y sigue siendo

descontable ante el BCE…

… las condiciones de financiación de toda la economía están empeorando a la par y eventualmente podrían

afectar a familias y empresas.

18

Fuente: Afi, Bloomberg Fuente: Afi, Macrobond

Taller de Banca: Edición XXXII

Aunque esperamos un proceso negociador entre el Gobierno y la Comisión,

esto podría ser insuficiente si un prolongado deterioro en la prima de riesgo y

las condiciones de financiación han inducido una recesión.

19

Taller de Banca: Edición XXXII

Emisiones de bonos y compras

por el BCE

Fuente: Natixis Fuente: Afi, Macrobond Fuente: Investment Strategy Group, JP Morgan

Tipo repo y tipo sobre depósitos

bancarios

en el BCE (%)

Base monetaria

(miles de millones de euros)

Eurozona. Los límites de la política monetaria

20

Taller de Banca: Edición XXXII

Inflación área euro (% ia)

Fuente: Afi, Eurostat

En el conjunto del año esperamos un aumento del 1,7% de la inflación general, 1,2% para la subyacente. En

2019 esperamos que ésta última repunte hasta el 1,3%.

Contribución a la inflación área euro (% ia)

Fuente: Afi, Eurostat

Inflación Zona Euro

21

Taller de Banca: Edición XXXII

% anual 2016 2017 2018 2019

PIB real 3,2 3,0 2,6 2,3

Consumo Final 2,4 2,4 2,3 2,0

Hogares 2,8 2,5 2,3 1,9

AA.PP. 1,0 1,9 2,3 2,3

FBCF 2,9 4,8 5,8 3,8

Bienes de equipo 5,3 6,0 6,5 3,2

Construcción 1,1 4,6 6,0 4,6

Vivienda 7,0 9,0 7,5 6,9

Otra construcción -0,4 0,6 4,3 2,3

Demanda nacional (*) 2,4 2,9 3,0 2,3

Exportaciones 5,2 5,2 2,2 2,8

Importaciones 2,9 5,6 3,6 3,2

Demanda externa (*) 0,8 0,1 -0,4 -0,0

IPC (media anual) -0,2 2,0 1,7 1,4

Deflactor PIB 0,3 1,3 1,1 1,5

PIB nominal 3,5 4,3 3,7 3,8

Empleo 2,7 2,6 2,5 2,0

Tasa de paro 19,6 17,2 15,4 13,9

Saldo público PDE (%PIB) -4,5 -3,1 -2,7 -2,2

Deuda pública PDE (% PIB) 99,7 98,4 97,2 95,9

Balanza por cc (% PIB) 2,0 1,8 1,4 1,4

(*) Aportación al crecimiento del PIB

Fuente: Afi, INE

CRECIMIENTO ECONÓMICO

El ciclo se mantiene robusto, con señales de una ligera

desaceleración. La tasa de paro cerrará el año en el entorno

del 15%, cada vez más próxima de su nivel estructural.

Principales riesgos: i) debilitamiento de la demanda externa,

ii) atención a la renta de los hogares e impacto sobre el

consumo privado, iii) precio del petróleo

SECTOR PÚBLICO

Los ingresos tributarios en 2018 están creciendo a buen

ritmo, pero se está rompiendo también la tendencia de

contención de gasto público de los últimos años.

Prevemos que el déficit estructural se deteriore ligeramente

DEMANDA EXTERNA

˟ Las señales de desaceleración en los principales países del

área euro se han acentuado en el tercer trimestre.

La demanda externa pasa a drenar crecimiento.

DEMANDA INTERNA

El consumo privado se mantiene elevado…

× Mejoran las perspectivas de concesión de crédito

× Atención a: i) erosión del poder adquisitivo de los hogares

(remuneración media por asalariado crece por debajo de la

inflación), ii) la tasa de ahorro de los hogares en mínimos

históricos.

… así como de la inversión en su conjunto, tanto en equipo

como en construcción.

INFLACIÓN

La inflación subyacente se mantiene cercana al 1%. La energía

es el principal impulsor de los precios.

Economía española. Cuadro macro

Fuente: Afi

22

Taller de Banca: Edición XXXII

Fuente: Afi, INE

Crecimiento trimestral del PIB (%) Aportaciones al crecimiento trimestral del PIB (%)

Fuente: Afi, INE

El PIB del 3T crece en línea con el trimestre anterior (+0,6% trimestral). El mal desempeño de la demanda externa se ve compensada por la

demanda interna que continúa robusta tanto del lado de la inversión como del consumo interno.

Las exportaciones caen un 1,8% en el trimestre, acusando los malos registros del sector turístico; y las importaciones descienden un 1,2%.

-0,8

-0,4

0,0

0,4

0,8

1,2

d-16 m-17 j-17 s-17 d-17 m-18 j-18 s-18

Consumo privado Consumo público

Equipo Construcción

Propiedad intelectual Demanda externa

PIB0,7

0,6 0,60,6

0,0

0,2

0,4

0,6

0,8

1,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018

El crecimiento se mantiene sólido en el 3T, aunque acusa la debilidad

de la demanda externa

23

Taller de Banca: Edición XXXII

Fuente: Afi, MINECO Fuente: Afi, MINECO

La modificación de los objetivos, aun pendiente de ratificación por parte del Congreso, supone una senda más laxa en el cumplimiento de

los objetivos a instancias europeas. Dicho cambio interioriza el incumplimiento establecido para 2018, del 2,2% acordado al 2,7%.

El plan presupuestario pretende llevar el déficit de 2019 al -1,8% con una subida de ingresos de 7.200 millones de euros

-2,7

-1,8

-1,1

-2,2

-1,3

-0,5

-3

-2

-1

0

2018 2019 2020

nuevo anterior

Senda de déficit inicial y renegociada con Bruselas

(necesidad de financiación en %PIB)

Evolución del déficit por sectores

(% PIB, objetivos finales)

-6,8 -6,7

-5,9

-5,1

-4,3

-3,1

-8

-7

-6

-5

-4

-3

-2

-1

0

1

2012 2013 2014 2015 2016 2017 2018 2019 2020

Administración central CCAA

Seguridad Social CCLL

Déficit público 2018-2020 objetivo

El plan presupuestario prevé un ajuste fiscal estructural con subida de

ingresos mayor que la del gasto

24

Taller de Banca: Edición XXXII

Fuente: Afi, MINECO Fuente: Afi, MINECO

Las previsiones de crecimiento del PIB nominal y de brecha de producción están muy próximas a las realizadas por el FMI y otros analistas

externos. La Airef las ha avalado como prudentes.

Las estimaciones de ingresos de los dos nuevos tributos y los procedentes de las medidas contra el fraude son optimistas.

Se pretende impulsar los ingresos de la Seguridad Social con la subida del salario mínimo y la posible subida de las bases máximas de

cotización. Es un paso en la dirección de la reforma silenciosa de las cuentas del sistema contributivo.

Variación discrecional de ingresos y gastos (millones

de euros)

Deuda pública y saldo primario previstos en el plan presupuestario

(en %PIB)

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

91%

92%

93%

94%

95%

96%

97%

98%

99%

100%

2017 2018 2019

Ratio deuda/PIB Saldo primario (eje. Dcho)

0

1000

2000

3000

4000

5000

6000

7000

8000

Ingresos Gastos

Impuestos Cotizaciones

El cuadro macroeconómico del plan presupuestario es sólido, pero hay

riesgos de sobrestimación de ingresos e infraestimación de gasto

25

Taller de Banca: Edición XXXII

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

s-1

3

d-1

3

m-1

4

j-14

s-1

4

d-1

4

m-1

5

j-15

s-1

5

d-1

5

m-1

6

j-16

s-1

6

d-1

6

m-1

7

j-17

s-1

7

d-1

7

m-1

8

Otros

Sanidad y educ.

AA.PP.

Act. admin.

Act. prof., cient. y téc.

Act. inmob.

Act. finan. y seg.

Infor. y comun.

Hostelería

Trans. y almacen.

Comerc. y repar.

Construcción

Energía

Industria manuf.

Agrario

0%

2%

4%

6%

8%

10%

12%

14%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Construcción, empleo (% total)

Viviendas, inversión (% total PIB)

Fuente: Afi, INE

Contribución a la variación interanual de la

ocupación EPA por ramas de actividad

Peso del sector inmobiliario en la economía española

(% sobre el empleo total y el PIB)

Fuente: Afi, INE

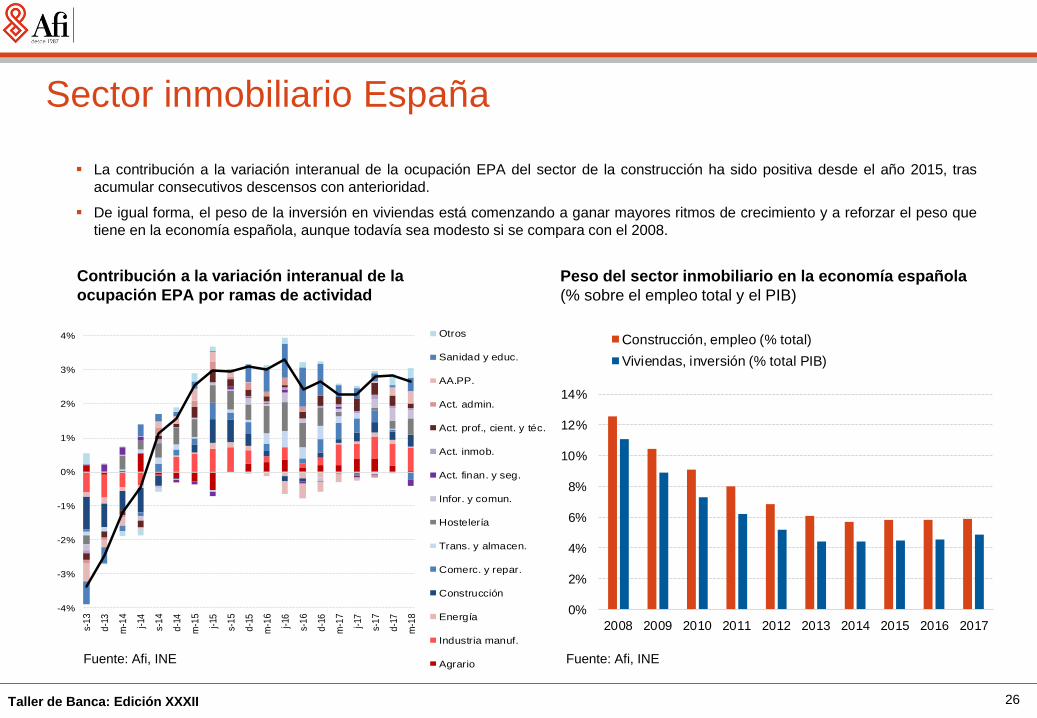

La contribución a la variación interanual de la ocupación EPA del sector de la construcción ha sido positiva desde el año 2015, tras

acumular consecutivos descensos con anterioridad.

De igual forma, el peso de la inversión en viviendas está comenzando a ganar mayores ritmos de crecimiento y a reforzar el peso que

tiene en la economía española, aunque todavía sea modesto si se compara con el 2008.

Sector inmobiliario España

26

Taller de Banca: Edición XXXII

Riqueza de las familias (% PIB)

Fuente: Afi, Banco de España

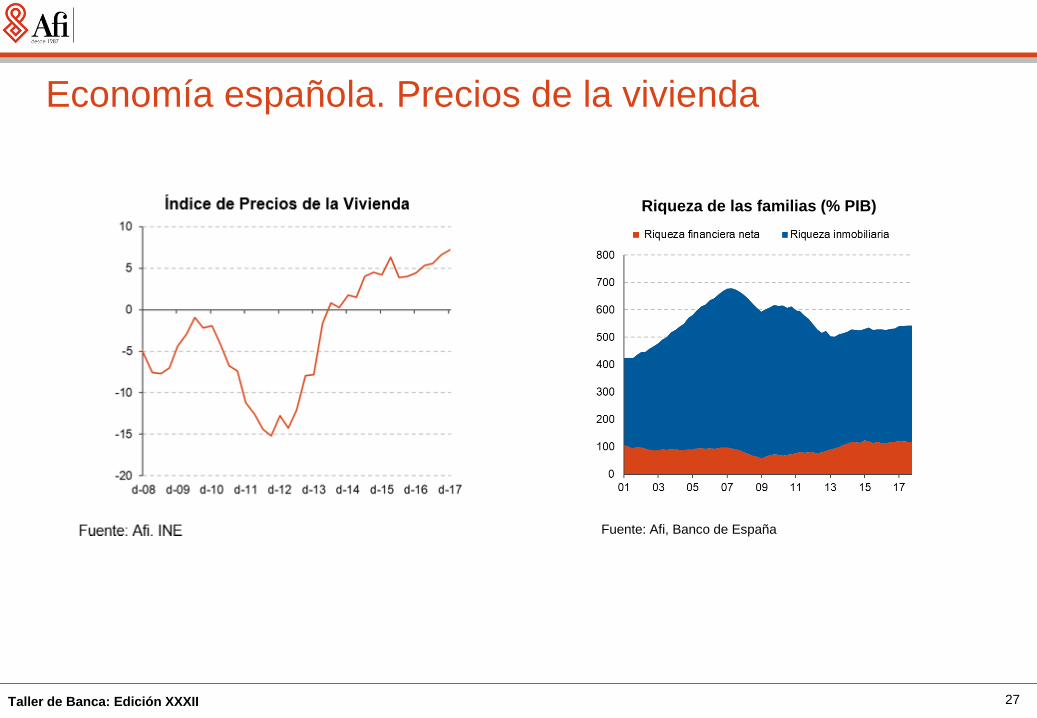

Economía española. Precios de la vivienda

27

Taller de Banca: Edición XXXII

30

40

50

60

70

80

90

01 03 05 07 09 11 13 15 17

área euro Francia Alemania

Italia España

Deuda de los hogares (% PIB)Deuda de hogares y sociedades no

financieras (% PIB)

Economía española. Deuda privada, % PIB

28

Fuente: Afi, Banco de EspañaFuente: Afi, INE

Taller de Banca: Edición XXXII

SBE: Evolución reciente

del negocio

Taller de Banca: Edición XXXII

Fuente: Afi, BdE

Jun-17

Crédito Normal

Crédito Dudoso

1.106.330 1.098.816 -0,7%

102.693 75.258 -26,7%

1.209.022 1.174.073 -2,9%

1.098.747 1.116.929 +1,7%

Depósitos vista

Depósitos plazo

820.965 917.505 +11,8%

277.782 199.424 -28,2%

8,49% 6,41% -208 pb

Resumen de las principales variables del negocio bancario

Var. Numer.

Var. Denom.

Jun-18 Var. i.a.

- 227 pb

+ 24 pb

- 124 pb

+ 24 pb

541.450 568.878 +5,1%

Crédito OSR

Depósitos Total

Tasa de mora

Fuera de balance

30

Taller de Banca: Edición XXXII

Fuente: Afi, BdE

Nuevas operaciones de crédito

15,818,4

21,2

jun.-16 jun.-17 jun.-18

20,3 22,727,1

jun.-16 jun.-17 jun.-18

23,3

76,7

34,9

65,1

37,1

62,9

Jun-16

Jun-17 Jun-18

Tipo fijo vs. Tipo variable (%)

Vivienda (MM€, %) Consumo y otros (MM€, %)

148,8160,4

177,8

jun.-16 jun.-17 jun.-18

Desglose nuevas operaciones (MM€)

Empresas (MM€, %)

+16,6+15,0

+11,8+19,8

+7,8

+10,8

83,980,8

90,5

79,195,6

89,1

Jun-16

Jun-17 Jun-18

< 1 millón

> 1 millón

Fijo

Variable

31

Taller de Banca: Edición XXXII

Fuente: Afi, BdE

El saldo agregado sigue cayendo

1.223

1.199

1.174

2016 2017 Jun-18

Evolución del saldo de crédito OSR (MM€)

525

97

157

425

511

103

142

428

509

113 127

410

Vivienda Consumo yotros

Construcción ypromotor

Empresas

Saldo de crédito por segmentos (MM €)

2016 – 2017 – Jun18

-2,6%-0,5%

5,3%9,8%

-9,8%

-10,2%0,8%

-4,4%

Var. 16/17 – Var. 17/Jun18

-1,9% -2,1%

Var. 16/17 – Var. 17/Jun18

32

Taller de Banca: Edición XXXII

13,812,6

10,29,2

7,96,4

2013 2014 2015 2016 2017 2T18

Tasa de morosidad (%)

19

2

16

7

13

0

11

2

94

75

57

%

57

%

58

%

58

%

59

%

62

%

82 7

2

55 48 3

9 29

2013 2014 2015 2016 2017 2T18

Evolución dudosos y cobertura (MM€ y %)

NPL - Mejora de la calidad de los activos

-116 pb-241 pb

-101 pb-133 pb

-144 pb

Fuente: Afi, BdE

33

Taller de Banca: Edición XXXII

NPL – Salidas y entradas

Fuente: Afi, BdE, Entidades

34

Taller de Banca: Edición XXXII

85% 81% 80%

15%19% 20%

2016 2017 2T18

Deuda pública nacional Deuda pública externa

Fuente: Afi, BdE

Evolución tenencias de deuda pública

9,4%9,0% 9,3%

2016 2017 2T18

Volumen de deuda pública europea en

manos de bancos españoles (millones €)

256.757246.421 250.256

Peso de la deuda pública sobre el

activo total

-4% +2%

Inter.

Activo141.413 214.793 202.100

2016 2017 1S18

35

Taller de Banca: Edición XXXII

754821 857

918

2016 jun.-17 2017 jun.-18

342

278

232199

2016 jun.-17 2017 jun.-18

* Pensiones y pagas extras

Fuente: Afi, BdE

Depósitos: Se ralentiza el traspaso al vista y a los FIDepósitos vista (MM€, var i.a. %) Depósitos plazo (MM€, var. i.a. %)

235251 263 272

2016 jun.-17 2017 jun.-18

Fondos de inversión (MM€, var. i.a. %) Variación recursos gestionados (MM €)*

+12 -28

+12

10467

10460

-95-64

-110

-33

15

16

16

11

2016 jun.-17 2017 jun.-18

Vista Plazo F. Inv.

36

Taller de Banca: Edición XXXII

Tipos de nueva concesión

Tipos de interés del crédito y de los depósitos

Tipos de depósitos de familias

Fuente: Afi, BdE

1,99% 1,92%1,90%

6,05% 6,30%5,56%

2,47% 2,32%2,05%

1,68% 1,73% 1,67%

0%

1%

2%

3%

4%

5%

6%

7%

8%

dic.-15 jun.-16 dic.-16 jun.-17 dic.-17 jun.-18

Tipos Vivienda Tipos Consumo

0,08%

0,04%0,03%

0,23%

0,10%

0,06%

0,00%

0,05%

0,10%

0,15%

0,20%

0,25%

0,30%

0,35%

0,40%

0,45%

dic.-15 jun.-16 dic.-16 jun.-17 dic.-17 jun.-18

Depósitos vista Depósitos plazo

37

Taller de Banca: Edición XXXII

Fuente: Afi, BdE

Jun-17Ingresos

financieros

Costes

financieros

16.831 16.259 -3,4%

5.022 4.745 -5,5%

11.809 11.515 -2,9%

Comisiones

ROF

5.989 +2,2%

1.524 +1,7%

24.124 24.075 -0,2%

Cuenta de resultados

Gastos de Expl.

Saneamientos

Jun-18 Var. i.a.

12.95613.391

-4.066 7.680 n.a.

Margen de

intereses

Margen Bruto

BAI

% ATM

1,29%

0,38%

0,92%

0,49%

0,12%

1,91%

0,61%

Resto 4.802

6.119

1.549

4.892 +1,9% 0,39%

10.733 11.119 +5,1%Margen de Explt.

-3,2%

Provi. y Extra. -1.681 -1.292 -23,14% -0,10%

-13.118 -2.147 -83,6% -0,17%

1,03%

0,88%

38

Taller de Banca: Edición XXXII

Descomposición del margen: ingresos financieros

Fuente: Afi, BdE

1,47%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

dic

.-1

5

ma

r.-1

6

jun.-

16

se

p.-

16

dic

.-1

6

ma

r.-1

7

jun.-

17

se

p.-

17

dic

.-1

7

ma

r.-1

8

jun.-

18

Rentabilidad de la Renta Fija (%)Rentabilidad media crédito (%)

1,86%

1,5%

1,6%

1,7%

1,8%

1,9%

2,0%

2,1%

dic

.-1

5

ma

r.-1

6

jun.-

16

se

p.-

16

dic

.-1

6

ma

r.-1

7

jun.-

17

se

p.-

17

dic

.-1

7

ma

r.-1

8

jun.-

18

39

Taller de Banca: Edición XXXII

Descomposición del margen: costes financieros

Fuente: Afi, BdE

0,37%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

dic

.-1

5

ma

r.-1

6

jun.-

16

se

p.-

16

dic

.-1

6

ma

r.-1

7

jun.-

17

se

p.-

17

dic

.-1

7

ma

r.-1

8

jun.-

18

Coste medio depósitos (%) Coste medio de emisiones (%)

0,37%

0,0%

0,2%

0,4%

0,6%

dic

.-1

5

ma

r.-1

6

jun.-

16

se

p.-

16

dic

.-1

6

ma

r.-1

7

jun.-

17

se

p.-

17

dic

.-1

7

ma

r.-1

8

jun.-

18

40

Taller de Banca: Edición XXXII

Las comisiones ganan peso por comercializaciones

31,9% 34,1% 34,7%

68,1% 65,9% 65,3%

74,34 75,06 73,48

2016 2017 jun-18

Peso Por Comisiones Peso Resto Eficiencia Recurrente

Aportación de las Comisiones a la

Eficiencia Recurrente

Desglose de las comisiones (Mill. €)

Fuente: Afi, BdE

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

dic

.-15

mar

.-1

6

jun

.-1

6

sep

.-1

6

dic

.-16

mar

.-1

7

jun

.-1

7

sep

.-1

7

dic

.-17

mar

.-1

8

jun

.-1

8

Comisiones percibidas Servicios de cobros y pagos

Comercialización y servicios de valores Resto

41

Taller de Banca: Edición XXXII

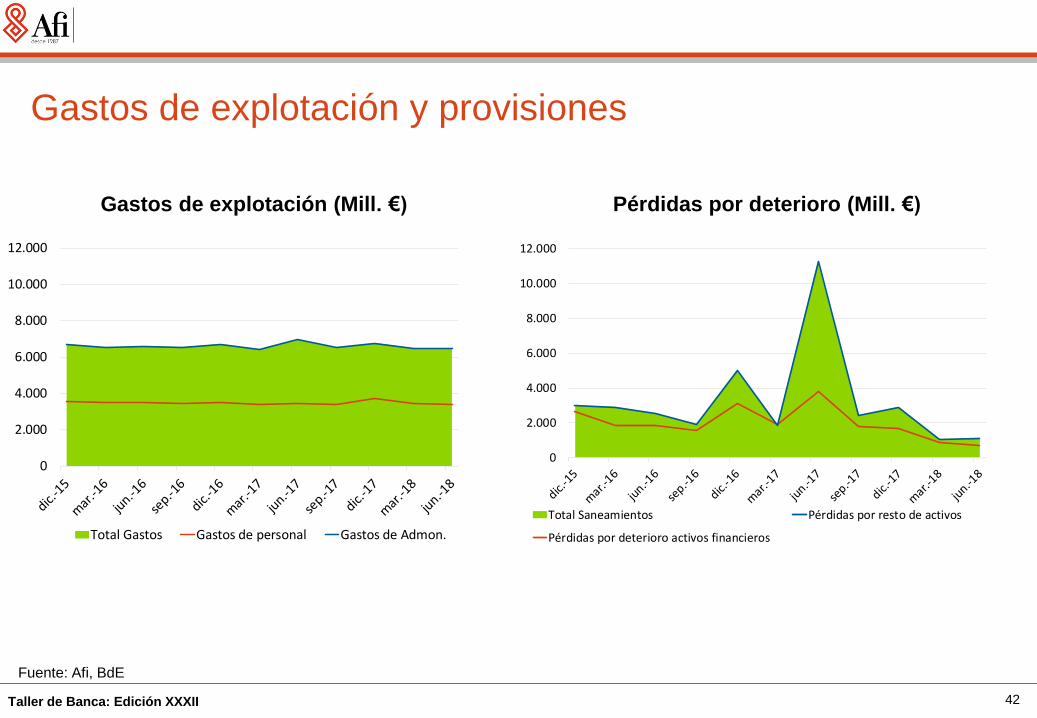

Gastos de explotación y provisiones

Fuente: Afi, BdE

0

2.000

4.000

6.000

8.000

10.000

12.000

0

2.000

4.000

6.000

8.000

10.000

12.000

Total Gastos Gastos de personal Gastos de Admon.

Gastos de explotación (Mill. €) Pérdidas por deterioro (Mill. €)

0

2.000

4.000

6.000

8.000

10.000

12.000

0

2.000

4.000

6.000

8.000

10.000

12.000

Total Saneamientos Pérdidas por resto de activos

Pérdidas por deterioro activos financieros

42

Taller de Banca: Edición XXXII

Fuente: Afi, BdE

2016

ROA

ROE

0,45% 0,60% 0,61%

4,57% 5,94% 6,12%

Ordinaria 53,6% 53,8%

2017 Jun-18

Recurrente 74,3%

54,9%

75,1% 73,5%

12,8% 12,7% n.d.

Principales indicadores

Rentabilidad

Morosidad 9,2% 8,4% 6,4%

Cobertura

CER 1 phased-in

Solvencia total

Apalancamiento

57,7% 59,2% 61,5%

14,7% 15,4% n.d.

8,5% 8,7% 8,6%

Eficiencia

Calidad de activos

Solvencia

43

Taller de Banca: Edición XXXII

SBE en el marco europeo:

posición competitiva y

prioridades de supervisión

Taller de Banca: Edición XXXII

Estructura de Activos y Pasivos: España y Área Euro

Fuente: Afi, BCE (SSM)

jun.-17 jun.-18 %Var i.a. % s/ AT jun.-17 jun.-18 %Var i.a. % s/ AT

Inversión crediticia 11.765 11.999 2,0% 56% 2.010 1.981 -1,4% 61%

Renta fija 2.890 2.762 -4,4% 13% 478 454 -4,9% 14%

Renta variable 480 411 -14,3% 2% 41 37 -9,0% 1%

Interbancario activo 3.217 3.363 4,5% 16% 307 344 12,1% 11%

Derivados y resto 3.070 2.712 -11,7% 13% 432 417 -3,4% 13%

Total activo 21.422 21.247 -0,8% 100% 3.267 3.234 -1,0% 100%

Depósitos de clientes 10.649 11.028 3,6% 52% 1.873 1.887 0,7% 57%

Emisiones mayoristas 3.721 3.599 -3,3% 17% 390 381 -2,4% 12%

Interbancario pasivo 2.599 2.433 -6,4% 11% 458 437 -4,6% 14%

Derivados y resto 3.047 2.793 -8,4% 13% 304 295 -2,8% 9%

Patrimonio neto 1.407 1.394 -0,9% 7% 242 234 -3,4% 7%

Total pasivo + PN 21.422 21.247 -0,8% 100% 3.267 3.234 -1,0% 100%

Miles Millones €Área euro ESP Consolidado

45

Taller de Banca: Edición XXXII

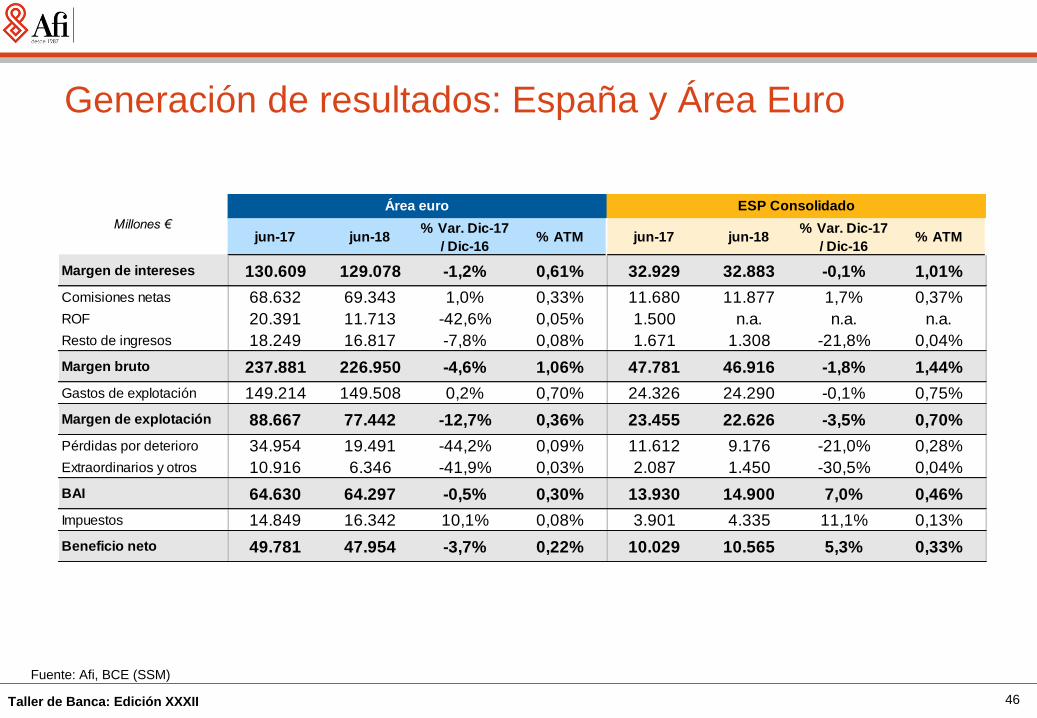

Generación de resultados: España y Área Euro

Fuente: Afi, BCE (SSM)

jun-17 jun-18% Var. Dic-17

/ Dic-16% ATM jun-17 jun-18

% Var. Dic-17

/ Dic-16% ATM

Margen de intereses 130.609 129.078 -1,2% 0,61% 32.929 32.883 -0,1% 1,01%

Comisiones netas 68.632 69.343 1,0% 0,33% 11.680 11.877 1,7% 0,37%

ROF 20.391 11.713 -42,6% 0,05% 1.500 n.a. n.a. n.a.

Resto de ingresos 18.249 16.817 -7,8% 0,08% 1.671 1.308 -21,8% 0,04%

Margen bruto 237.881 226.950 -4,6% 1,06% 47.781 46.916 -1,8% 1,44%

Gastos de explotación 149.214 149.508 0,2% 0,70% 24.326 24.290 -0,1% 0,75%

Margen de explotación 88.667 77.442 -12,7% 0,36% 23.455 22.626 -3,5% 0,70%

Pérdidas por deterioro 34.954 19.491 -44,2% 0,09% 11.612 9.176 -21,0% 0,28%

Extraordinarios y otros 10.916 6.346 -41,9% 0,03% 2.087 1.450 -30,5% 0,04%

BAI 64.630 64.297 -0,5% 0,30% 13.930 14.900 7,0% 0,46%

Impuestos 14.849 16.342 10,1% 0,08% 3.901 4.335 11,1% 0,13%

Beneficio neto 49.781 47.954 -3,7% 0,22% 10.029 10.565 5,3% 0,33%

Millones €

Área euro ESP Consolidado

46

Taller de Banca: Edición XXXII

76,0270,09

65,04

49,09 48,00 46,13

NL ES PT DE IT FR

38,4534,76

33,12 31,95

25,32

16,34

IT FR DE PT ES NL

Margen de Intereses / Margen Bruto

Modelo de negocio

Fuente: Afi, Risk Dashboard EBA, Entidades

Comisiones / Margen Bruto

56,83

28,55

47

Taller de Banca: Edición XXXII

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

jun.-

08

dic

.-0

8ju

n.-

09

dic

.-0

9ju

n.-

10

dic

.-1

0ju

n.-

11

dic

.-1

1ju

n.-

12

dic

.-1

2ju

n.-

13

dic

.-1

3ju

n.-

14

dic

.-1

4ju

n.-

15

dic

.-1

5ju

n.-

16

dic

.-1

6ju

n.-

17

dic

.-1

7ju

n.-

18

Mill

ione

s €

-1%

0%

1%

2%

3%

4%

5%

6%

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

20

08

Q2

20

08

Q4

20

09

Q2

20

09

Q4

20

10

Q2

20

10

Q4

20

11

Q2

20

11

Q4

20

12

Q2

20

12

Q4

20

13

Q2

20

13

Q4

20

14

Q2

20

14

Q4

20

15

Q2

20

15

Q4

20

16

Q2

20

16

Q4

20

17

Q2

20

17

Q4

20

18

Q2

Mill

one

s €

Recursos dentro (DB) y fuera de

balance (FB)

Dentro de balance: saldos vivos

depósitos a vista y plazo

Saldo estable (un billón euros)

Saldo más que

duplicado (de 100 a 280 MM€)

DB FB20% depósitos

plazo80% depósitos vistaV P

Convergencia en la remuneración del vista y plazo, principal

factor explicativo del cambio estructural

Estrategia empleada por los bancos es la reducción del coste

medio del pasivo para la mitigación del descenso de los

márgenes en el contexto de bajos tipos

Traslado de fondos a FB ligado a:

Evolución del tipo de referencia (EUR6m)

Estrategia comercial de las entidades en busca de

mayores ingresos vía comisiones

Negocio bancario – Recursos minoristas (i)

Fuente: Afi, Banco de España

DB FB Euribor 6 mTotal vista

Tipos plazo

Total plazo

Tipos vista

48

Taller de Banca: Edición XXXII

Análisis de sensibilidad ante subida de tipos

Mayor impacto de la

subida de tipos en la

remuneración de los

depósitos a plazo

Reducción de los

depósitos vista en

330.000 millones de euros

Aumento de los

depósitos plazo en

407.000 millones de euros

Incremento neto de la

masa de depósitos en

75.000 millones de euros

Escenario

+100 pb

Tipos vista (pb)

Stock vista (M€)

Tipos plazo (pb)

Stock plazo (M€)

19,52

- 329.663

91,23

407.354

Conclusiones del

análisis

Negocio bancario – Recursos minoristas (ii)

Fuente: Afi

49

Taller de Banca: Edición XXXII

3.842

5.449

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

11.750

23.227

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Comisiones y margen de intereses

(millones €)

Descomposición de las

comisiones (millones €)

Margen intereses (-46%)

Comisiones

Comisiones por actividad de

intermediación

Comisiones por gestión de

activos

Dos

realidades

Negocio bancario – Comisiones (i)

Fuente: Afi, Banco de España

Comisiones netas Margen de intereses Comisiones de

actividad bancaria

Comisiones de

gestión de activos

50

Taller de Banca: Edición XXXII

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

dic

-08

dic

-09

dic

-10

dic

-11

dic

-12

dic

-13

dic

-14

dic

-15

dic

-16

dic

-17

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

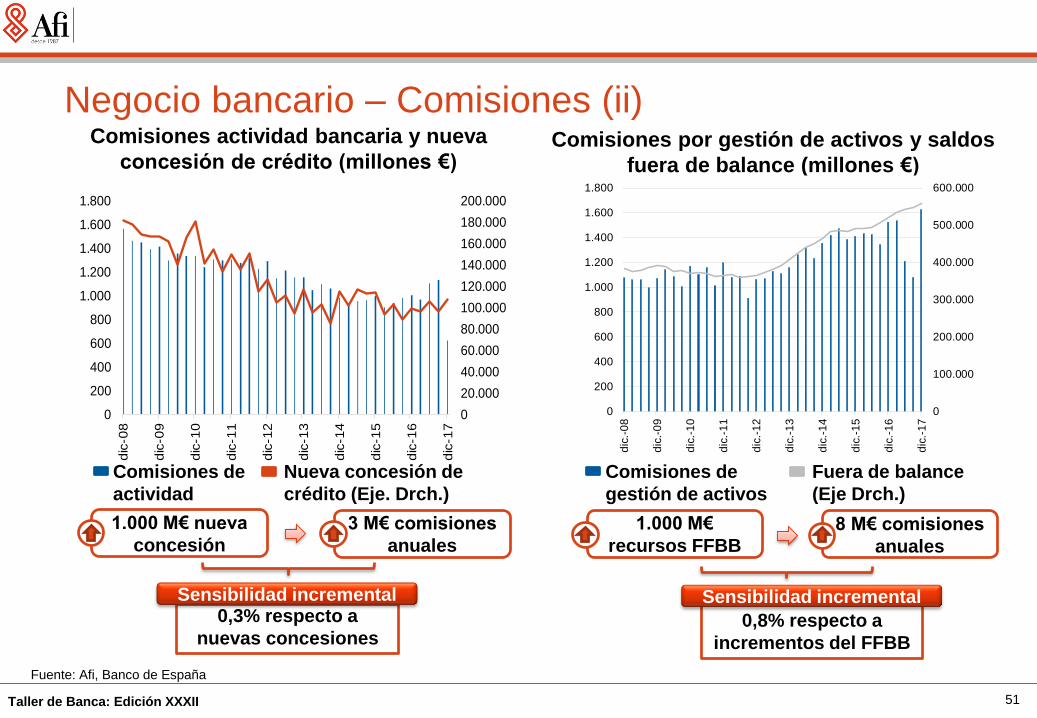

Comisiones de actividad Nueva concessión de crédito (Eje Drch.)

Comisiones actividad bancaria y nueva

concesión de crédito (millones €)Comisiones por gestión de activos y saldos

fuera de balance (millones €)

1.000 M€ nueva

concesión

3 M€ comisiones

anuales

0,3% respecto a

nuevas concesiones

Sensibilidad incremental

1.000 M€

recursos FFBB8 M€ comisiones

anuales

0,8% respecto a

incrementos del FFBB

Sensibilidad incremental

Negocio bancario – Comisiones (ii)

Fuente: Afi, Banco de España

Comisiones de

gestión de activos

Fuera de balance

(Eje Drch.)

0

100.000

200.000

300.000

400.000

500.000

600.000

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

dic

.-0

8

dic

.-0

9

dic

.-1

0

dic

.-1

1

dic

.-1

2

dic

.-1

3

dic

.-1

4

dic

.-1

5

dic

.-1

6

dic

.-1

7

Comisiones de

actividad

Nueva concesión de

crédito (Eje. Drch.)

51

Taller de Banca: Edición XXXII

-20.000

-15.000

-10.000

-5.000

0

5.000

10.000

15.000

dic

.-0

8

dic

.-0

9

dic

.-1

0

dic

.-1

1

dic

.-1

2

dic

.-1

3

dic

.-1

4

dic

.-1

5

dic

.-1

6

dic

.-1

7

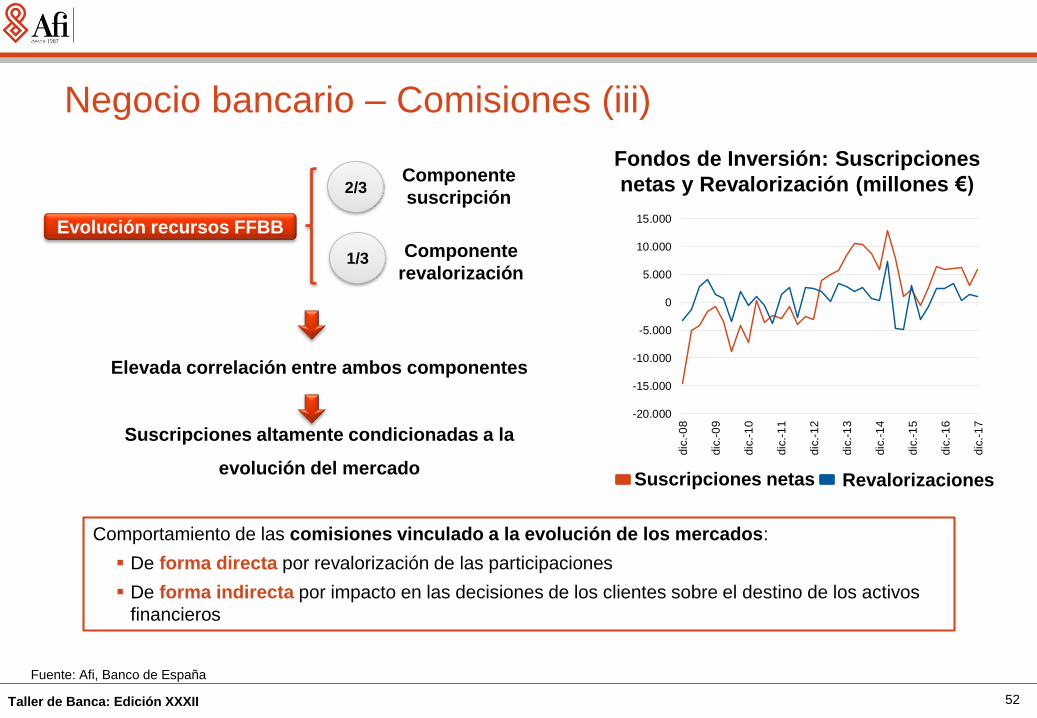

Fondos de Inversión: Suscripciones

netas y Revalorización (millones €)

Evolución recursos FFBB

2/3Componente

suscripción

Componente

revalorización

Elevada correlación entre ambos componentes

Suscripciones altamente condicionadas a la

evolución del mercado

Comportamiento de las comisiones vinculado a la evolución de los mercados:

De forma directa por revalorización de las participaciones

De forma indirecta por impacto en las decisiones de los clientes sobre el destino de los activos

financieros

1/3

Negocio bancario – Comisiones (iii)

Fuente: Afi, Banco de España

Suscripciones netas Revalorizaciones

52

Taller de Banca: Edición XXXII

81,89

73,12

63,39

56,86 55,9451,77

DE FR IT NL PT ES

Eficiencia

Fuente: Afi, Risk Dashboard EBA, Entidades

Eficiencia

63,77

53

Taller de Banca: Edición XXXII

54,4451,84 51,73

44,20 39,71

27,22

IT PT FR ES DE NL

12,44

9,73

4,24

2,97 2,15

1,71

PT IT ES FR NL DE

Tasa de mora

Calidad de activos

Fuente: Afi, Risk Dashboard EBA, Entidades

Tasa de cobertura

3,59

45,98

54

Taller de Banca: Edición XXXII

Novedades regulatorias para impulsar la reducción de activos improductivos y evitar su

acumulación en el futuro:

Expectativas individuales del

porcentaje de activos

improductivos provisionados (aplicables a partir de abr-18)

Diseño de un proceso

extrajudicial acelerado para

ejecución de garantías (AECE)

Desarrollo de mercados

secundarios de NPL

Evolución NPL

Fuente: Afi, Banco de España, INE

13,77

6,41

7,91

3,80

5,95

3,93

13,259,35

0

2

4

6

8

10

12

14

16

España (Ind) España (Con) EUR28 Italia

Evolución crédito bruto, PIB real y

parados. Var. i.a. (%)

55

Taller de Banca: Edición XXXII

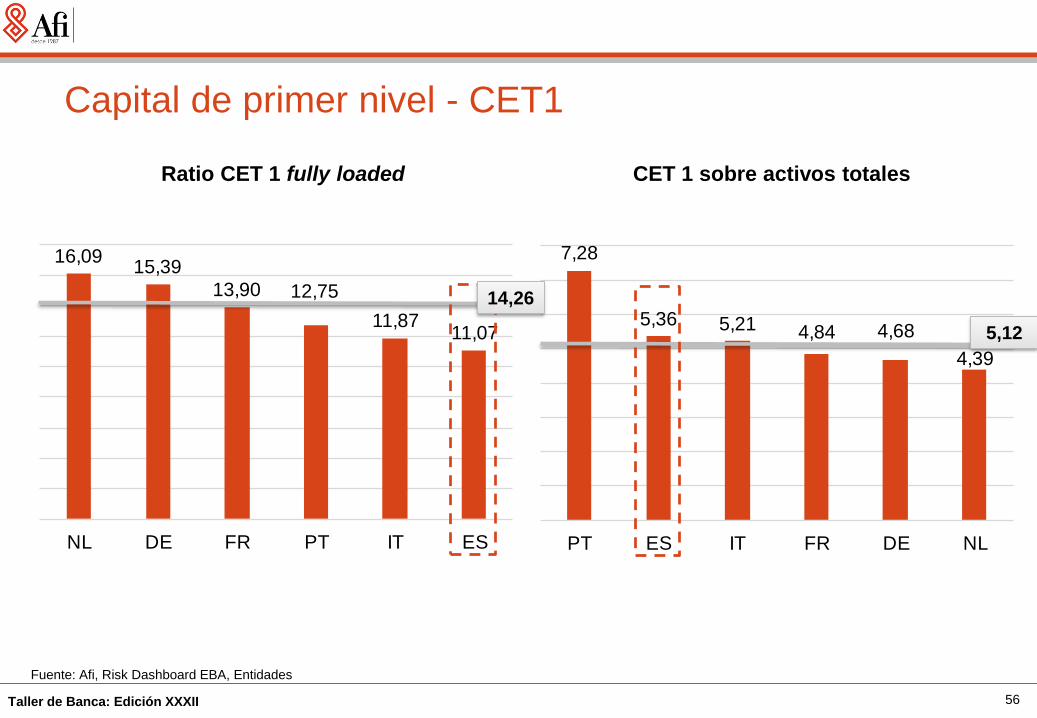

Ratio CET 1 fully loaded

Capital de primer nivel - CET1

Fuente: Afi, Risk Dashboard EBA, Entidades

CET 1 sobre activos totales

16,0915,39

13,90 12,75

11,8711,07

NL DE FR PT IT ES

7,28

5,36 5,21 4,84 4,68

4,39

PT ES IT FR DE NL

14,26

5,12

56

Taller de Banca: Edición XXXII

Emisiones de CoCo

Fuente: Afi, Reuters

100,0%

64,9%

68,7% 76,9% 60,5%

89,3%

79,6%

92,5%

35,1%

31,3%23,1%

39,5%

10,7%

20,4%

7,5%

7.100

8.546

5.5955.086

6.964

3.267

7.336

3.348

1T17 2T17 3T17 4T17 1T18 2T18 3T18 4T18

Resto España

32.204

19.136

10.311

5.950 5.455

500

1.595 390 546 339 434 93

Emisiones españolas vs.

resto de Europa (MM€)

Emisiones desde 2013 y tamaño

medio de las entidades (MM€)

AT promedio

57

Taller de Banca: Edición XXXII

10,01

8,92

7,376,98

5,94

3,11

NL ES IT FR PT DE

ROE

Rentabilidad

Fuente: Afi, Risk Dashboard EBA, Entidades

7,22

58

Taller de Banca: Edición XXXII

Evolución PBV por sistema bancario

Valoración de mercado - PBV

Fuente: Afi,

Evolución cotización por sistema bancario

(base 100 1-enero 2017)

20

40

60

80

100

120

140

160

180

ene.-

17

ene.-

17

feb.-

17

mar.

-17

mar.

-17

abr.

-17

may.-

17

may.-

17

jun.-

17

jun.-

17

jul.-1

7ago.-

17

ago.-

17

sep.-

17

oct.-1

7oct.-1

7nov.-

17

dic

.-17

dic

.-17

ene.-

18

feb.-

18

feb.-

18

mar.

-18

abr.

-18

abr.

-18

may.-

18

jun.-

18

jun.-

18

jul.-1

8ago.-

18

ago.-

18

sep.-

18

oct.-1

8oct.-1

8

Banca IBEX Banca DAX Banca MIB Banca CAC

0,8 x

0,6 x

0,5 x

0,3 x

0,0 x

0,2 x

0,4 x

0,6 x

0,8 x

1,0 x

1,2 x

ene.-

17

feb.-

17

mar.

-17

abr.

-17

may.-

17

jun

.-17

jul.-1

7

ago.-

17

sep

.-17

oct

.-17

nov.-

17

dic

.-17

ene.-

18

feb.-

18

mar.

-18

abr.

-18

may.-

18

jun

.-18

jul.-1

8

ago.-

18

sep

.-18

oct

.-18

Banca IBEX BANCA DAX BANCA CAC BANCA MIB

59

Taller de Banca: Edición XXXII

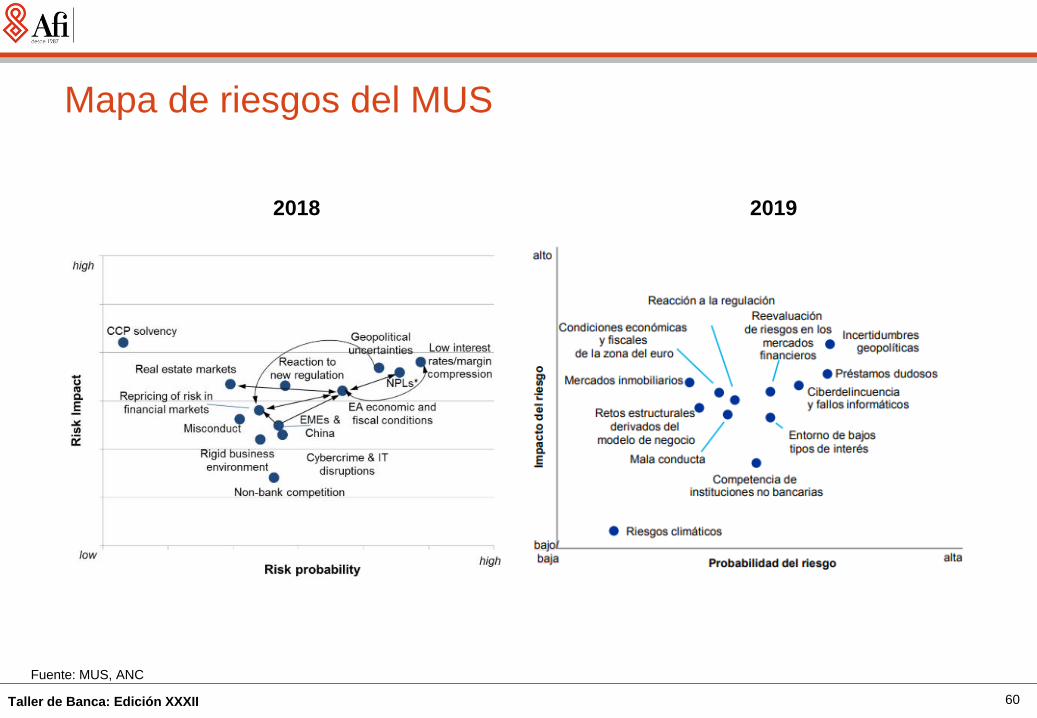

Mapa de riesgos del MUS

Fuente: MUS, ANC

20192018

60

Taller de Banca: Edición XXXII

Activos

improductivos (NPL)

Reforzamiento de

solvencia

Planificación y

autoevaluación de

la liquidez

Gestión de riesgos

y gobernanza

Rentabilidad

y pricing

Nuevos

competidores y

digitalización

Prioridades identificadas por las Autoridades Competentes

Fuente: Afi, Banco de España, MUS

61

Taller de Banca: Edición XXXII

Test de Estrés a la banca

europea 2018Primera revisión de resultados

Resumen Ejecutivo

63

METODOLOGÍA RESULTADOSCONTEXTO

La Autoridad Bancaria Europea (EBA) ha publicado los resultados del ejercicio de estrés de 2018.

Este ejercicio ha supuesto un mayor impacto en términos de capital que el observado en

ejercicios anteriores:

Phased-in Fully Loaded

CET1% - 2017 14,4% 14,2%

NIIF 9 (implantación completa) -10 pb -20 pb

Impacto escenario adverso -410 pb -395 pb

Caída de capital (€) 236 MM 226 MM

Incremento APR (€) 1.055 MM 1.049 MM

R. apalancamiento 2017 5,4% 5,1%

R. apalancamiento 2020 esc. Adv. 4,4% 4,2%

Fuente: Afi, EBA

Número de

entidades

% cobertura de activos

bancarios del país

AT 2 44%

BE 2 34%

DE 8 53%

DK 3 92%

ES 4 77%

FI 1 51%

FR 6 98%

HU 1 67%

IE 2 95%

IT 4 72%

NL 4 84%

NO 1 43%

PL 2 33%

SE 4 90%

UK 4 81%

48 76%

País

TOTAL

Objetivos y alcance

64

METODOLOGÍA RESULTADOS

Metodología similar a la realizada en el ejercicio

2016: input en el proceso de revisión y evaluación

supervisora (SREP).

El objetivo sigue siendo valorar la evolución de la

solvencia en un escenario central y la resistencia

ante un impacto de un escenario adverso de

magnitud significativa.

El cambio fundamental NIIF 9 tanto en punto de

partida como en proyecciones.

El alcance es similar al del ejercicio de 2016: 48

entidades publicadas (51 en 2016), cobertura

media del 76% de los activos bancarios (70% en

2016).

CONTEXTO

Fuente: Afi, EBA, SNL

Escenarios

65

Escenario base

Comisión Europea

Escenario adverso

Junta Europea de Riesgo

Sistémico.

Escenario adverso en

relación al base es

significativamente más

severo para Suecia y

Dinamarca

Francia e Italia son los

países con menor

diferencia entre escenario

base y adverso.

Desviación PIB / Tasa de paro escenario adverso sobre base

2020

En España, el escenario adverso se encuentra entre los menos adversos para el PIB (-7 p.p. en

acumulado 2018-2020) y en torno a la media para el desempleo (+4 p.p.).

METODOLOGÍA RESULTADOSCONTEXTO

Fuente: Afi, EBA

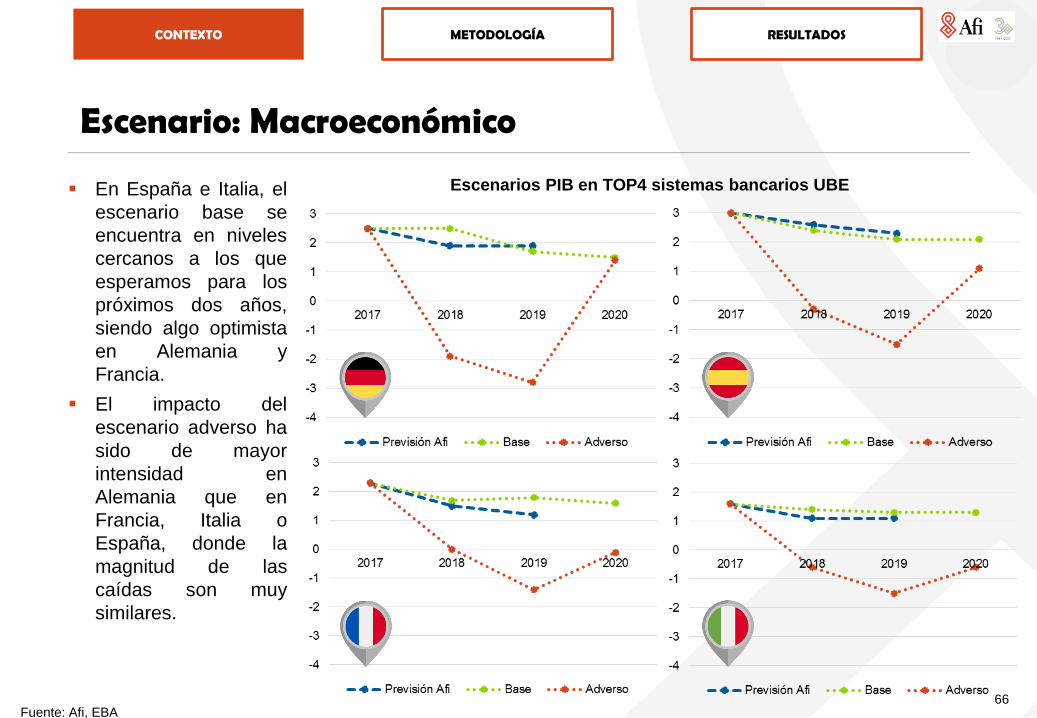

Escenario: Macroeconómico

66

Escenarios PIB en TOP4 sistemas bancarios UBE En España e Italia, el

escenario base se

encuentra en niveles

cercanos a los que

esperamos para los

próximos dos años,

siendo algo optimista

en Alemania y

Francia.

El impacto del

escenario adverso ha

sido de mayor

intensidad en

Alemania que en

Francia, Italia o

España, donde la

magnitud de las

caídas son muy

similares.

METODOLOGÍA RESULTADOSCONTEXTO

Fuente: Afi, EBA

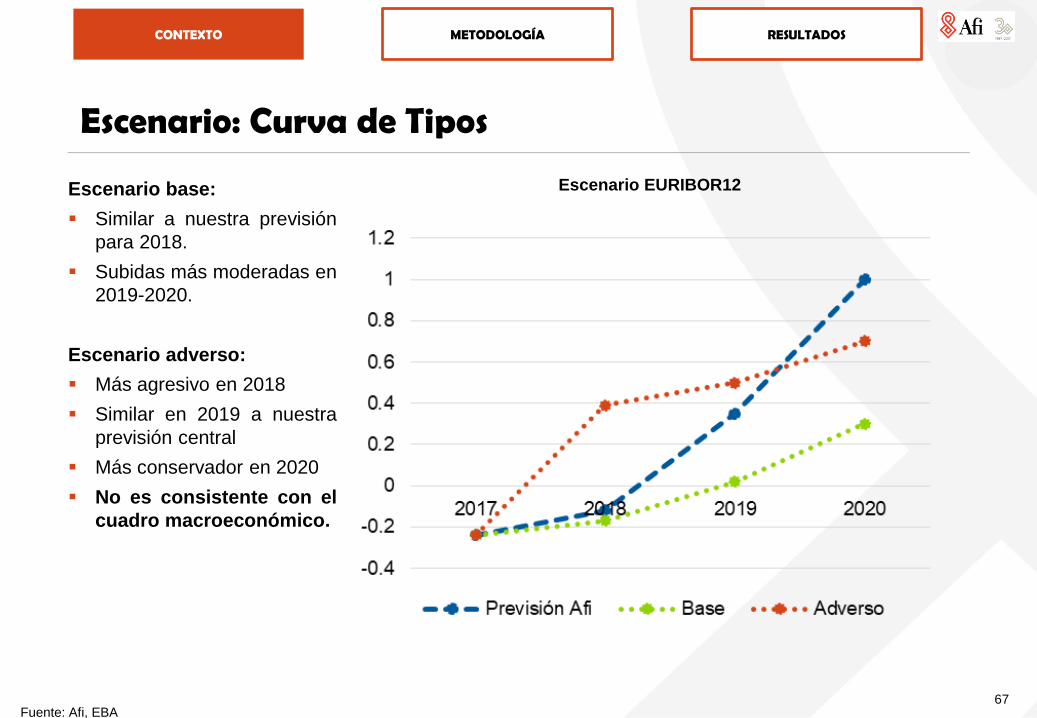

Escenario: Curva de Tipos

67

Escenario EURIBOR12Escenario base:

Similar a nuestra previsión

para 2018.

Subidas más moderadas en

2019-2020.

Escenario adverso:

Más agresivo en 2018

Similar en 2019 a nuestra

previsión central

Más conservador en 2020

No es consistente con el

cuadro macroeconómico.

METODOLOGÍA RESULTADOSCONTEXTO

Fuente: Afi, EBA

Principales novedades respecto a los test de 2016

68

• Mantiene la metodología del

ejercicio de stress test de 2016.

• NIIF 9 - Reevaluación de

todas las categorías de

activo medidas parcial o

totalmente a valor razonable

• Mantiene la

metodología del

ejercicio test de estrés

de 2016. Mayor énfasis

en modelización

• NIIF 9 – Impacto en margen de

intereses de S3

• Distintos criterios para costes de

pasivo (modelización en

contraposición a pass-through)

• Incorpora la metodología NIIF9

• Impacto en PyG de S3 (activos morosos) por

empeoramiento de su LGD

• Impacto en PyG de S2 (incremento significativo

del riesgo) por peor LGD y PD lifetime

• Ratio de cobertura para activos no fallidos (S1) no

puede decrecer

2018 EU-

WIDE

STRESS

TEST

1- RIESGO

DE

CRÉDITO

2- RIESGO

DE

MERCADO,

CONTR. Y

CVA

3- MARGEN

DE

INTERESES

4- RIESGO

CONDUC.

Y OPERAC.

5- OTROS

INGRESOS

GASTOS Y

CAPITAL

Algunos elementos a considerar:

METODOLOGÍA RESULTADOSCONTEXTO

2009

EEUU

2011

2012

2013

2014

2015

2016

2017

Año de

PartidaAño Final,

E. Adverso

UE

5,5 4,0

10,1 6,2

11,1 7,4

11,5 6,6

11,9 7,1

12,3 7,1

12,5 7,2

11,1 8,5

13,2 9,4

69

5,3

5,2

4,8

4,9

3,7

3,9

1,5

2,6

3,8

Severidad del ejercicio

2018* 14,2 10,1 4,2

Año de

PartidaAño Final,

E. Adverso

Endurecimiento de las

pruebas de resistencia

e incremento en los

niveles de solvencia

de partida.

Impacto (CET1 2020

Adverso en relación al

cierre de 2017) de 4,2

puntos porcentuales,

40 pb más que el

realizado en 2016.

El mayor nivel de

capital de partida

permite cerrar el

ejercicio con un CET1

superior al 10%.

METODOLOGÍA RESULTADOSCONTEXTO

* Ratios Fully Loaded, sin incorporar NIIF9 en el punto de partidaFuente: Afi, EBA

12,3 6,2 6,1

70

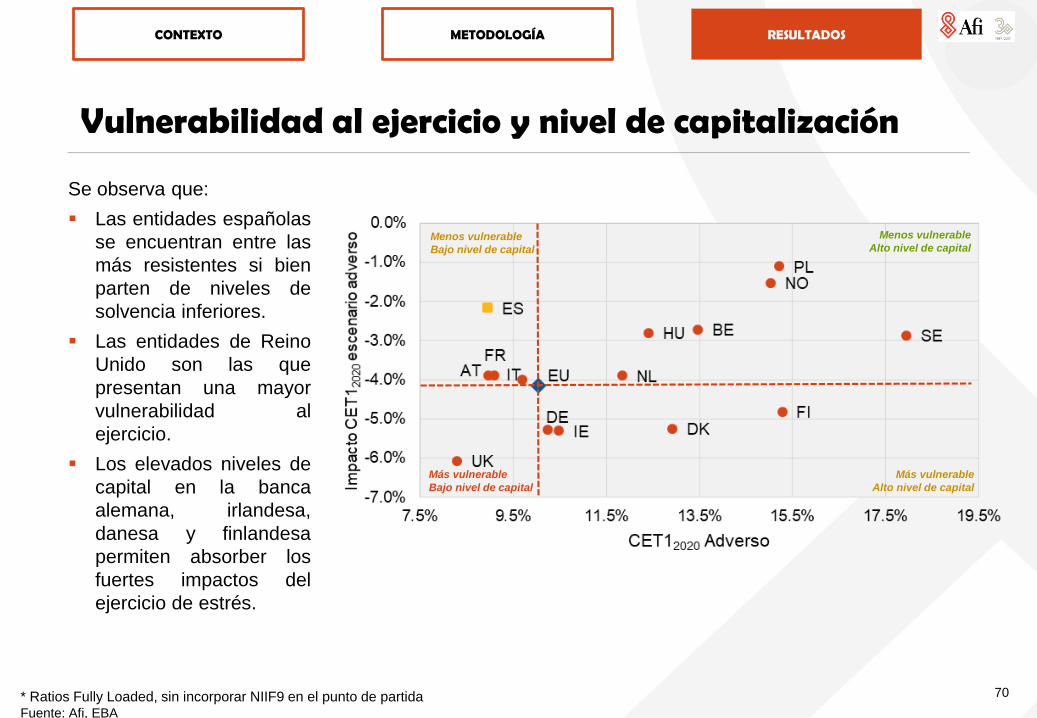

Vulnerabilidad al ejercicio y nivel de capitalización

METODOLOGÍA RESULTADOS

Se observa que:

Las entidades españolas

se encuentran entre las

más resistentes si bien

parten de niveles de

solvencia inferiores.

Las entidades de Reino

Unido son las que

presentan una mayor

vulnerabilidad al

ejercicio.

Los elevados niveles de

capital en la banca

alemana, irlandesa,

danesa y finlandesa

permiten absorber los

fuertes impactos del

ejercicio de estrés.

Menos vulnerable

Bajo nivel de capital

Más vulnerable

Bajo nivel de capital

Más vulnerable

Alto nivel de capital

Menos vulnerable

Alto nivel de capital

* Ratios Fully Loaded, sin incorporar NIIF9 en el punto de partidaFuente: Afi, EBA

CONTEXTO

71

Vulnerabilidad al ejercicio y nivel de apalancamiento

METODOLOGÍA RESULTADOS

Analizando en términos de

apalancamiento:

Las entidades españolas

se encuentran entre las

más resistentes y mejor

capitalizadas de la Unión

Europea.

Las entidades alemanas

y francesas se ven muy

penalizadas cuando se

analiza el ratio de

apalancamiento en lugar

del de solvencia.

Menos vulnerable

Bajo nivel de capital

Más vulnerable

Bajo nivel de capital

Más vulnerable

Alto nivel de capital

Menos vulnerable

Alto nivel de capital

CONTEXTO

Fuente: Afi, EBA

72

Cascada de impactos en el CET1% - Escenario base

METODOLOGÍA RESULTADOS

Generación de capital por

partidas:

Las entidades españolas

generan un mayor

margen de intereses que

la media europea.

Las provisiones son, de

igual manera, superiores

en las entidades

españolas que en el

conjunto de la banca

europea analizada.

Las comisiones se

comportan de forma

similar mientras que el

ROF y otras partidas de

ingreso tienen una

aportación inferior.

CONTEXTO

+1 pp

+ 2,3 pp

Fuente: Afi, EBA

73

Cascada de impactos en el CET1% - Escenario adverso

METODOLOGÍA RESULTADOS

Estos efectos se acentúan

en el escenario adverso,

donde las entidades

españolas destruyen sólo

2,2 puntos de capital (4,2

en la media europea).

CONTEXTO

-4,2 pp

- 2,2 pp

Fuente: Afi, EBA

74

METODOLOGÍA RESULTADOS

Impacto del ejercicio entidades españolas*

CONTEXTO

CET1 2017Fully loaded

CET1 2017Restated - Fully

loaded

Ajuste NIIF 9 CET1 2020Adverso

Impacto

ejercicio

Impacto total

SAN 10,84 % 10,61 % 23 pb 9,20 % 141 pb 164 pb

BBVA 11,04 % 10,73 % 31 pb 8,80 % 193 pb 224 pb

CABK 11,65 % 11,50 % 15 pb 9,11 % 239 pb 254 pb

EU 14,22 % 14,02 % 20 pb 10,05 % 395 pb 415 pb

SAB 12,79 % 12,03 % 76 pb 7,58 % 445 pb 521 pb

* Ratios fully loaded

Fuente: Afi, EBA

75

METODOLOGÍA RESULTADOS

Impacto del ejercicio por entidades (2020 Adverso respecto a 2017)

Santander, BBVA y

CaixaBank se

encuentran entre las

cinco entidades que

menos impacto han

percibido de los

ejercicios de estrés.

Por el contrario, las

entidades que más

impacto han tenido

son, en su mayoría,

británicas, alemanas

y holandesas.

CONTEXTO

Fuente: Afi, EBA

76

METODOLOGÍA RESULTADOS

Impacto del ejercicio por entidades (Exceso sobre requerimiento mínimo)

Contrastando el

resultado del escenario

adverso para el año

2020 con el

requerimiento mínimo de

capital (4,5% + colchón

G-SIB / O-SII):

Todas las entidades

superan el umbral

mínimo

Barclays se posiciona

como la más

vulnerable (<40pb)

Las entidades

españolas muestran

un colchón entre

2,8pp y 4,4pp de

capital

CONTEXTO

Fuente: Afi, EBA

77

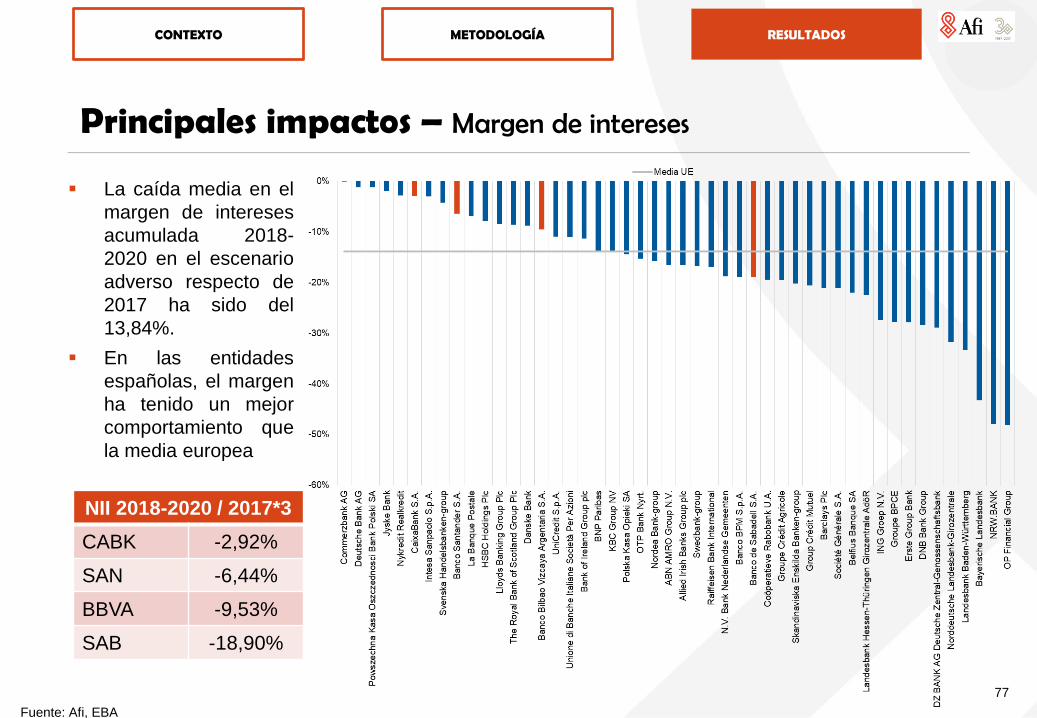

Principales impactos – Margen de intereses

METODOLOGÍA RESULTADOS

La caída media en el

margen de intereses

acumulada 2018-

2020 en el escenario

adverso respecto de

2017 ha sido del

13,84%.

En las entidades

españolas, el margen

ha tenido un mejor

comportamiento que

la media europea

NII 2018-2020 / 2017*3

CABK -2,92%

SAN -6,44%

BBVA -9,53%

SAB -18,90%

CONTEXTO

Fuente: Afi, EBA

78

Principales impactos – Comisiones

METODOLOGÍA RESULTADOS

En comisiones se ha

observado un

comportamiento

dicotómico en función

del grado de

modelización

realizado.

NFCI 2018-2020 /

2017*3

CABK -9,98%

SAN -10,00%

SAB -10,01%

BBVA -20,00%

CONTEXTO

Fuente: Afi, EBA

79

Principales impactos – Gastos de explotación

METODOLOGÍA RESULTADOS

En el escenario

adverso, los bancos

europeos registran un

incremento de los

gastos de explotación

del 4% respecto al

punto de partida.

Los bancos

españoles se

mantienen en los

niveles de 2017

(+0,2%)

GEXP 2018-2020 / 2017*3

SAB -14,96%

SAN -1,80%

BBVA 6,24%

CABK 9,25%

CONTEXTO

81%

entidades

Media UE: +4,0%

SAB SAN

BBVA

CABK

Máximo:

+210%

Mínimo:

-49%

Fuente: Afi, EBA

80

Principales impactos – Provisiones (Dotaciones 2018-2020 sobre IC2017)

METODOLOGÍA RESULTADOS

A nivel europeo, el

coste del riesgo

medio anual se sitúa

en un 0,71% de la

inversión crediticia

media en el escenario

adverso

Todas las entidades

españolas presentan

mayores

saneamientos.

(1/3* ∑ Provisiones

2018-2020 / Inv.

Crediticia2017)

CABK 0,78%

SAB 0,91%

SAN 1,47%

BBVA 1,47%

CONTEXTO

Fuente: Afi, EBA

Taller de Banca: Edición XXXII

Riesgos transversales: un

modelo avanzado de gestión

del riesgo estratégico

Taller de Banca: Edición XXXII

Activos

improductivos (NPL)

Reforzamiento de

solvencia

Planificación y

autoevaluación de

la liquidez

Gestión de riesgos

y gobernanza

Rentabilidad

y pricing

Nuevos

competidores y

digitalización

Prioridades identificadas por las Autoridades Competentes

Fuente: Afi, Banco de España, MUS

63

Taller de Banca: Edición XXXII 83

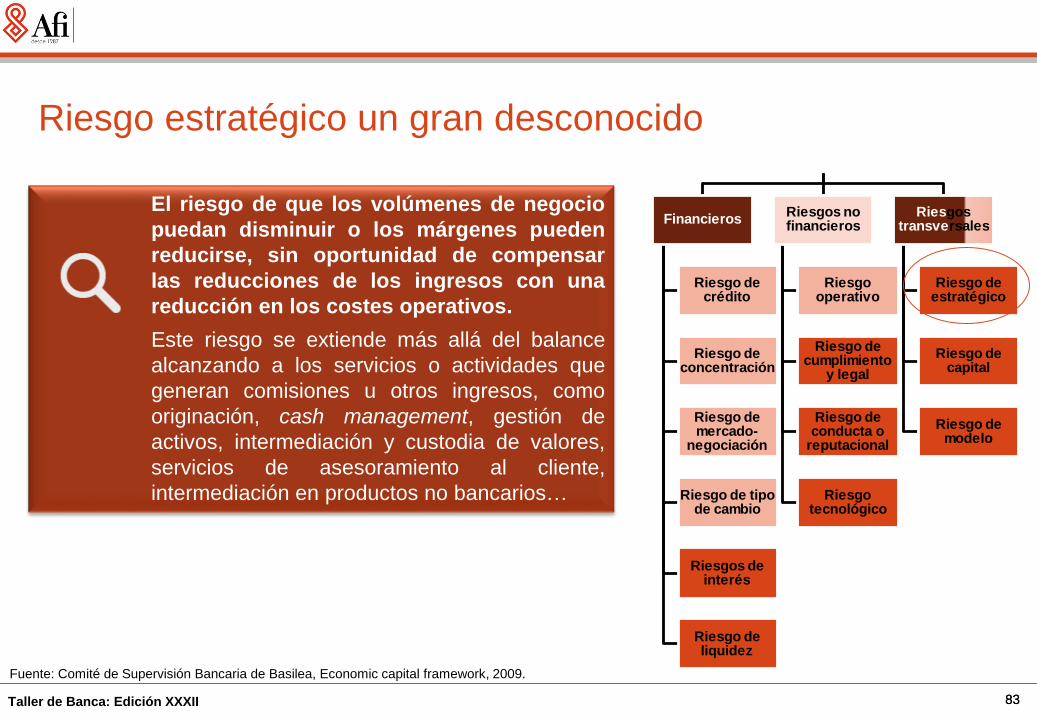

Riesgo estratégico un gran desconocido

El riesgo de que los volúmenes de negocio

puedan disminuir o los márgenes pueden

reducirse, sin oportunidad de compensar

las reducciones de los ingresos con una

reducción en los costes operativos.

Este riesgo se extiende más allá del balance

alcanzando a los servicios o actividades que

generan comisiones u otros ingresos, como

originación, cash management, gestión de

activos, intermediación y custodia de valores,

servicios de asesoramiento al cliente,

intermediación en productos no bancarios…

83

Fuente: Comité de Supervisión Bancaria de Basilea, Economic capital framework, 2009.

Financieros

Riesgo de crédito

Riesgo de concentración

Riesgo de mercado-

negociación

Riesgo de tipo de cambio

Riesgos de interés

Riesgo de liquidez

Riesgos no financieros

Riesgo operativo

Riesgo de cumplimiento

y legal

Riesgo de conducta o

reputacional

Riesgo tecnológico

Riesgostransversales

Riesgo de estratégico

Riesgo de capital

Riesgo de modelo

Taller de Banca: Edición XXXII 84

Históricamente el riesgo estratégico formaba parte de los riesgos unknown-unknowns…

1. Known Knowns: estos son riesgos que han sido correctamente identificados y medidos y valorados

adecuadamente (crédito, concentración, mercado, tipo de cambio, interés, liquidez, operativo…).

2. Known Unknowns: estos son riesgos que no han sido medidos con precisión por un sistema de gestión

de riesgos, pero se espera se han identificado (liquidez, cumplimiento y legal, conducta y reputacional…).

3. Unknown Unknowns: estos son riesgos que surgen debido a eventos o causas de pérdidas que no

pueden ser modelados o la existencia de tales factores no puede ser determinada adecuadamente.

Medición/valoraciónMedido/valorado

(Known)

No medido/no

valorado (Unknown)Conocimiento

Identificado (known)Known-known(riesgo y medición

conocidos)

Known-unknown(identificado sólo el

riesgo)

No identificado (unknown)Unknown-unknown

(al no tener identificado el riesgo no se identifica la

posible medición)

… si bien fruto de la reciente crisis financiera, los reguladores,

supervisores y las propias entidades han tomado conciencia de

este riesgo

aunque la medición y valoración del mismo es compleja, por lo

que fundamentalmente es un known-unknowns.

En un marco de gestión avanzada del debería pasar a ser un

known-known (riesgo identificado, medido y valorado).

84

Sin embargo existe y puede ser origen de impactos

adversos relevantes

Taller de Banca: Edición XXXII 8585

Sin embargo existe y puede ser origen de impactos

adversos relevantes…..

Taller de Banca: Edición XXXII 86

Entorno macroeconómico/geopolítico

Incertidumbre sobre subidas de tipos

0

1

2

3

4

5

6

7

en

e.-

99

jul.-9

9e

ne.-

00

jul.-0

0e

ne.-

01

jul.-0

1e

ne.-

02

jul.-0

2e

ne.-

03

jul.-0

3e

ne.-

04

jul.-0

4e

ne.-

05

jul.-0

5e

ne.-

06

jul.-0

6e

ne.-

07

jul.-0

7e

ne.-

08

jul.-0

8e

ne.-

09

jul.-0

9e

ne.-

10

jul.-1

0e

ne.-

11

jul.-1

1e

ne.-

12

jul.-1

2e

ne.-

13

jul.-1

3e

ne.-

14

jul.-1

4e

ne.-

15

jul.-1

5e

ne.-

16

jul.-1

6e

ne.-

17

jul.-1

7e

ne.-

18

jul.-1

8

Fed Fuds MRO

Tipos de referencia de los bancos de la FED y del ECB

La incertidumbre vendrá de la mano de amoldar tu balance al timing que tengan los bancos centrales para realizar las subidas

86

Fuente: Afi, FED y ECB.

Taller de Banca: Edición XXXII 87

Entorno macroeconómico/geopolíticoRiesgos en países emergentes

Argentina intentó defender la depreciación del ARS sin éxito, lo

que ha llevado a la solicitud de ayuda la FMI

87

ARS/USD y reservas del Banco Central de Argentina

(miles de millones USD)

Dudas sobre la independencia del Banco Central de Turquía

TRY/USD y tipos de intervención del Banco Central de

Turquía (%)

Fuente: Afi, Macrobond.

Taller de Banca: Edición XXXII 88

Entorno macroeconómico/geopolíticoIncertidumbres geopolíticas a nivel mundial

88

Taller de Banca: Edición XXXII 89

Entorno competitivoLa 4ª revolución industrial, la revolución digital

89

La cuarta revolución industrial viene marcada por la convergencia de tecnologías digitales, físicas y biológicas, con posibilidades de

cambiar el mundo tal como lo conocemos. Y, sobre todo, a gran velocidad.

“Todas las revoluciones obedecen a 3 factores comunes: energía, comunicación y transporte” (1)

(1) Jeremy Rifkin, “La sociedad de coste marginal cero”, 2014

Taller de Banca: Edición XXXII 90

Entorno competitivoLa 4ª revolución industrial, la ruptura del paradigma clásico

90

Capital

Tierra

Trabajo

Personas,

conocimiento y

talento

Iniciativa

Emprendimiento

Tecnología

Taller de Banca: Edición XXXII 91

Entorno competitivoNuevos entrantes no bancarios

91

Taller de Banca: Edición XXXII 92

Entorno regulatorioRiesgo de cumplimiento: eclosión, incertidumbre regulatoria y protección al consumidor

Finalización de Basilea III: menor

incertidumbre por el lado del riesgo

de crédito y de liquidez

92

Tratamiento de las ponderaciones sobre

deuda pública del BIS: sin consenso

Solvencia y prudencial

Otros

Infraestructura de mercado

Protección al consumidor

Contable

• Basilea III

• Nuevos modelos de supervisión

• Solvencia II

• TLAC / MREL

• BRRD Recuperación y resolución

bancaria…

• PBC y FT Ley de Prevención de

Blanqueo de Capitales y Financiación

del Terrorismo

• Gobernanza

• Responsabilidad penal de las

Personas Jurídicas…

• IFRS9, IFRS16 e IFRS 17…

• Liikanen / Dodd-Frank

• PSD2 Servicios de

pago

• EMIR European Market

Infraestructure

Regulation

• MAR Abuso de

Mercado…

• MIFID II

• PSD2

• IDD Distribución de

seguros

• PRIIP Requerimientos

de información para

productos

empaquetados y

basados en seguros

• GDPR Protección de

datos…

Fuente: Afi, BIS

Taller de Banca: Edición XXXII 93

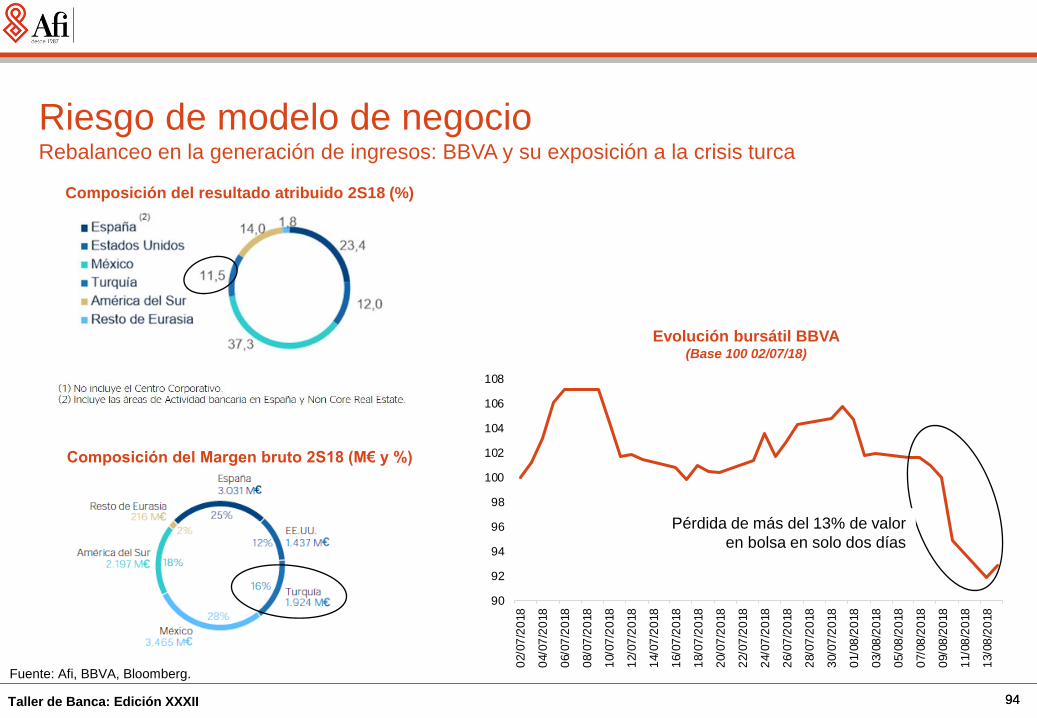

Riesgo de modelo de negocioRebalanceo en la generación de ingresos: mayor peso de otras jurisdicciones en Banco Santander

27%

12%

4%7%12%

16%

10%

6%6%

España

SCF

Portugal

Resto de Eur. Cont.

Reino Unido

Brasil

México

Chile

Resto de LatAm

15%

13%

4%

3%

14%26%

7%

6%

3%

2%7% España

SCF

Portugal

Polonia

Reino Unido

Brasil

México

Chile

Argentina

Resto de LatAm

EE.UU

Distribución del Resultado por áreas geográficas

2007 2T 2018Inicio de la expansión

2000Finalización Consolidación

93

Huir de la exposición de los

ingresos a un único país

Hacia un negocio más

diversificado por jurisdicciones

El mercado original no

representa un peso significativo

81%

15%

4%

España

Portugal

México

81%

15%

4%

España

Portugal

México

Fuente: Afi, Banco Santander.

Taller de Banca: Edición XXXII 94

90

92

94

96

98

100

102

104

106

108

02/0

7/2

018

04/0

7/2

018

06/0

7/2

018

08/0

7/2

018

10/0

7/2

018

12/0

7/2

018

14/0

7/2

018

16/0

7/2

018

18/0

7/2

018

20/0

7/2

018

22/0

7/2

018

24/0

7/2

018

26/0

7/2

018

28/0

7/2

018

30/0

7/2

018

01/0

8/2

018

03/0

8/2

018

05/0

8/2

018

07/0

8/2

018

09/0

8/2

018

11/0

8/2

018

13/0

8/2

018

Pérdida de más del 13% de valor

en bolsa en solo dos días

Evolución bursátil BBVA(Base 100 02/07/18)

Composición del resultado atribuido 2S18 (%)

Composición del Margen bruto 2S18 (M€ y %)

94

Riesgo de modelo de negocioRebalanceo en la generación de ingresos: BBVA y su exposición a la crisis turca

Fuente: Afi, BBVA, Bloomberg.

Taller de Banca: Edición XXXII 95

Riesgo de modelo de negocioExposición a productos complejos: Deutsche Bank y su exposición a derivados

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

0%

10%

20%

30%

40%

50%

60%

70%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

(L2+L3)/AT PBV (dcha)

95

Activos L2 y L3 (derivados OTC) de Deutsche Bank sobre activo total

Fuente: Afi, SNL Financial.

Taller de Banca: Edición XXXII 96

Riesgo de modelo de negocioCaixabank: Nuevo concepto de oficina

Posicionamiento de ciertas a entidades ha

realizar un cambio en la relación que tienen

con el cliente.

La tendencia en el mundo de la

trasformación digital es desarrollar oficinas

más modernas y que se amolden a los

clientes más jóvenes y sepan atraer a los

potenciales.

La inversión realizada para el desarrollo

puede caer en saco roto si no consigue el

propósito de captación de la clientela.

96

Fuente: Afi, Expansión.

Taller de Banca: Edición XXXII 97

Riesgo de modelo de negocioBankia: no comisiones

97

Fuente: Afi, Entidad

Taller de Banca: Edición XXXII 98

Riesgo de modelo de negocioLa rentabilidad de la banca de proximidad

98

Fuente: Sánchez, E, Banca de proximidad. Capacidad de resistencia ante episodios de crisis: análisis del 2000 al 2015, 2017.

Deterioro del valor de franquicia y “desnaturalización” del modelo

de negocio

Margen financiero ajustado a riesgo acumulado a 2014 y

“desnaturalización” del modelo de negocio

Las entidades con mayor expansión fuera de territorio natural 2000 a 2008: i) presentaban

menores márgenes financieros ajustados a riesgo a diciembre 2014, ii) manteniendo un coste

de pasivo superior al de las entidades que se mantuvieron dentro del modelo de banca de

proximidad

Eje vertical: coste de pasivo a 2015

Eje horizontal: aperturas fuera de territorio original o natural de 2000 a 2008

Eje vertical: margen financiero ajustado a riesgo acumulado a 2014 (promedio de 2009 a 2014)

Eje horizontal: aperturas fuera de territorio original o natural de 2000 a 2008

-3,50%

-2,50%

-1,50%

-0,50%

0,50%

1,50%

2,50%

0% 10% 20% 30% 40% 50% 60%

Coef. Corr.: 0,682R2: 0,465y = 0,0142-0,0558xt: -7,695F: 59,22

-1,8%

-1,5%

-1,3%

-1,0%

-0,8%

-0,5%

-0,3%

0,0%

0% 10% 20% 30% 40% 50% 60%

Coef. Corr.: 0,463R2: 0,214y = -0,0057-0,0095xt: -4,333F: 18,799

Taller de Banca: Edición XXXII

1,3

1,4

1,5

1,6

1,7

1,8

1,9

2

99

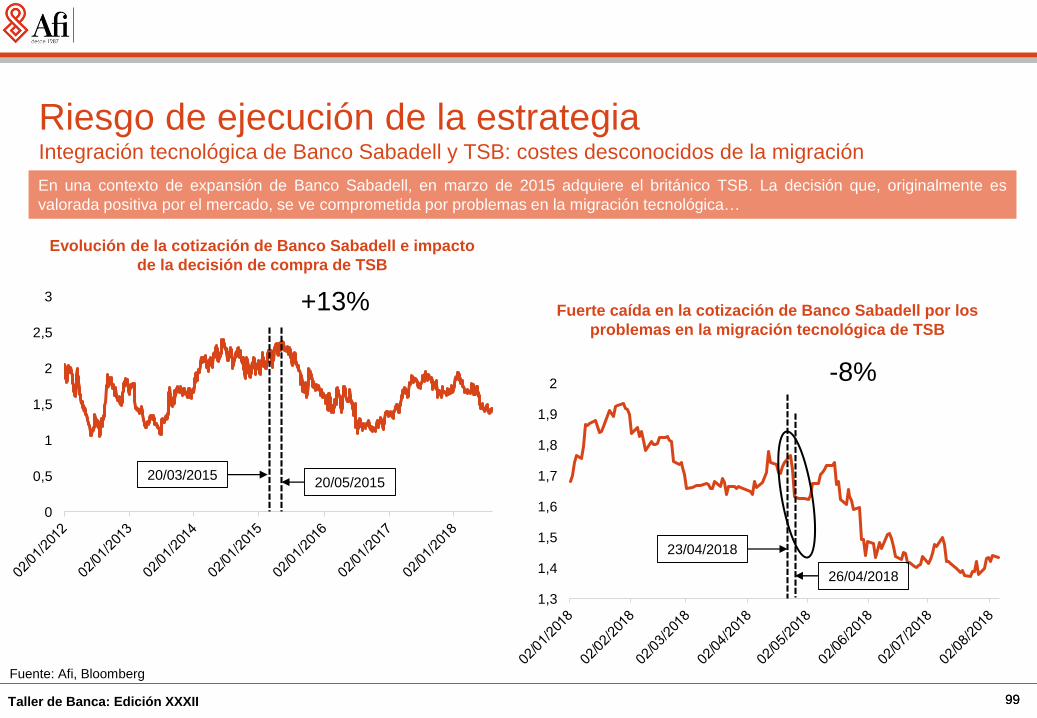

Riesgo de ejecución de la estrategiaIntegración tecnológica de Banco Sabadell y TSB: costes desconocidos de la migración

Fuerte caída en la cotización de Banco Sabadell por los

problemas en la migración tecnológica de TSB

23/04/2018

26/04/2018

0

0,5

1

1,5

2

2,5

3

Evolución de la cotización de Banco Sabadell e impacto

de la decisión de compra de TSB

20/03/201520/05/2015

+13%

-8%

99

En una contexto de expansión de Banco Sabadell, en marzo de 2015 adquiere el británico TSB. La decisión que, originalmente es

valorada positiva por el mercado, se ve comprometida por problemas en la migración tecnológica…

Fuente: Afi, Bloomberg

Taller de Banca: Edición XXXII 100

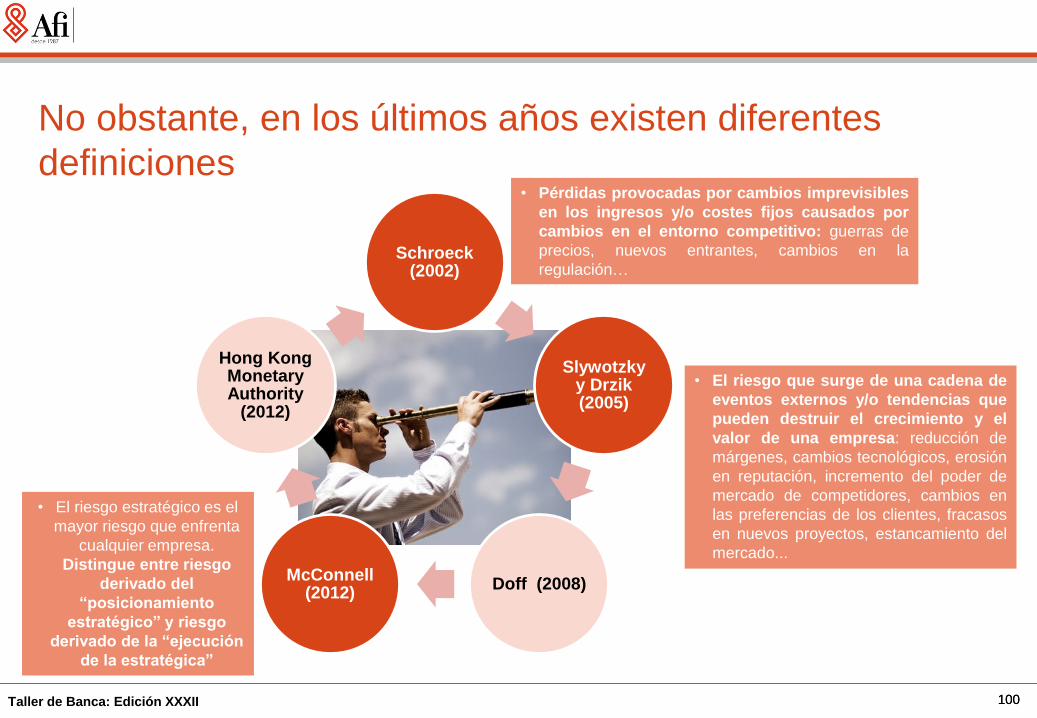

No obstante, en los últimos años existen diferentes

definiciones

100

Schroeck(2002)

Slywotzkyy Drzik(2005)

Doff (2008)McConnell

(2012)

Hong Kong MonetaryAuthority

(2012)

• Pérdidas provocadas por cambios imprevisibles

en los ingresos y/o costes fijos causados por

cambios en el entorno competitivo: guerras de

precios, nuevos entrantes, cambios en la

regulación…

• El riesgo que surge de una cadena de

eventos externos y/o tendencias que

pueden destruir el crecimiento y el

valor de una empresa: reducción de

márgenes, cambios tecnológicos, erosión

en reputación, incremento del poder de

mercado de competidores, cambios en

las preferencias de los clientes, fracasos

en nuevos proyectos, estancamiento del

mercado...

• El riesgo estratégico es el

mayor riesgo que enfrenta

cualquier empresa.

Distingue entre riesgo

derivado del

“posicionamiento

estratégico” y riesgo

derivado de la “ejecución

de la estratégica”

Taller de Banca: Edición XXXII 101101

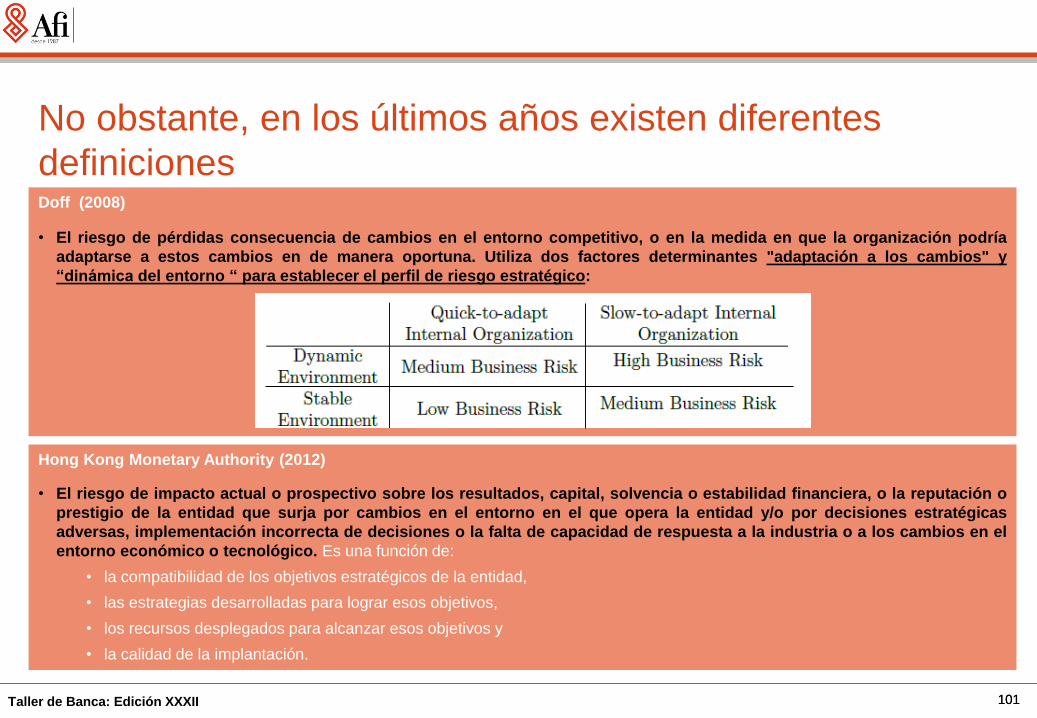

Doff (2008)

• El riesgo de pérdidas consecuencia de cambios en el entorno competitivo, o en la medida en que la organización podría

adaptarse a estos cambios en de manera oportuna. Utiliza dos factores determinantes "adaptación a los cambios" y

“dinámica del entorno “ para establecer el perfil de riesgo estratégico:

Hong Kong Monetary Authority (2012)

• El riesgo de impacto actual o prospectivo sobre los resultados, capital, solvencia o estabilidad financiera, o la reputación o

prestigio de la entidad que surja por cambios en el entorno en el que opera la entidad y/o por decisiones estratégicas

adversas, implementación incorrecta de decisiones o la falta de capacidad de respuesta a la industria o a los cambios en el

entorno económico o tecnológico. Es una función de:

• la compatibilidad de los objetivos estratégicos de la entidad,

• las estrategias desarrolladas para lograr esos objetivos,

• los recursos desplegados para alcanzar esos objetivos y

• la calidad de la implantación.

No obstante, en los últimos años existen diferentes

definiciones

Taller de Banca: Edición XXXII 102

La importancia del riesgo estratégico en el sector

102

El proceso de identificación y seguimiento de riesgos potenciales y emergentes está completamente instaurado en la

industria financiera anglosajona….

).

1. son riesgos que surgen debido a eventos o causas de pérdidas que no pueden ser modelados o la

existencia de tales factores no puede ser determinada adecuadamente.

Fuente: Extractos de informes anuales de 2017 de HSBC y Barclays

Taller de Banca: Edición XXXII 103

Riesgo estratégicoUn apunte más académico

103

¿Riesgo estratégico?

Riesgocombinación =

Riesgo sistemáticoNo diversificable por el accionista +

Riesgo específicoDiversificable por el accionista, irrelevante

Riesgo que muestra la

sensibilidad de la rentabilidad de la

entidad ante fuerzas que afectan a la

totalidad del mercado

Consecuencia de la

variabilidad propia y específica de

la entidad

Teoría/enfoque Tipo de riesgo

¿Lo gestiona

la gerencia? ¿Actitud de la gerencia? ¿Riesgo estratégico?

Financiero (CAPM) (Sharpe, 1964)

Sistemático Sí Aversión, a mayor riesgo mayor ROE Ligado al entorno

Específico No Neutral Ligado a la entidad

Teoría de la agencia(Jensen y Meckling, 1976)

Sistemático Sí Neutral / Aversión, a mayor riesgo mayor ROE Ligado al entorno

Específico Sí, prioritario Aversión, a mayor riesgo mayor ROE Ligado a la entidad

Teorías del

comportamiento (Prospect Theory de

Kahneman y Tversky, 1979,

y Behavioral Theory de Cyert

y March (1963)

Sistemático Sí Aversión / Propensión, a mayor riesgo mayor ROE

(solo si rentabilidad esperada es superior a

objetivo)

Ligado al entorno

Específico Sí Aversión / Propensión, a mayor riesgo mayor ROE

(solo si rentabilidad esperada es superior a

objetivo)

Ligado a la entidad

Entorno Factores internos

Fuente: Manuel Cano-Rodríguez, Las tres caras del riesgo estratégico: riesgo sistemático, riesgo táctico y riesgo idiosincrásico, 2002.

Taller de Banca: Edición XXXII 104

La estrategia corporativa, la cultura, la estructura de gobierno, y los modelos de

negocio son únicos por cada entidad por lo que dan lugar a riesgos estratégicos

específicos para cada organización

Es un riesgo perjudicial para una parte de la organización que puede extenderse

por el resto de la entidad

Consecuencia habitual de eventos de probabilidad-baja/impacto-alto, por lo que,

en el análisis del entorno, pueden parecer irrelevantes o no amenazas. No tienen

precedentes y muchos de ellos son externos a la propia entidad o industria

Difíciles de abordar con los métodos habituales de la gestión y el control de

riesgos. El riesgo estratégico precisa de un modelo propio

Modelo único

de la entidad

Efecto dominó

Probabilidad-

Impacto

Gestión

104

El riesgo estratégico al concretarse se puede materializar en otros riesgos,

fundamentalmente el riesgo de crédito y el operativoCamaleónico

Dado que el impacto depende de la generación futura de ingresos en un

escenario desconocido exige de una visión prospectiva y de generación d de

escenarios (forward-looking)

Visión

prospectiva

Riesgo estratégicoCaracterísticas

Taller de Banca: Edición XXXII 105105

Riesgo estratégicoLa Matriz Afi del perfil de riesgo estratégico

• Resultados

• Capital, solvencia o

estabilidad financiera

• Liquidez

• Reputación o

prestigio de la

entidad

Probabilidad

Alta Baja

Imp

acto

ElevadoRiesgo

estratégico

Riesgo

estratégico

No

significativo

Velocidad de cambio

Alta Baja

Perm

an

en

ci

a

PermanenteRiesgo

estratégico

TemporalRiesgo

estratégico

• Entorno de cambio

• Entorno estable

• Rápida

• Lenta

• Cambios en el entorno en el que opera la entidad:

• En el entorno social, macroeconómico o geopolítico

• Entorno competitivo (competidores y tecnología)

• Entorno regulatorio

• Factores internos, decisiones y modelo de negocio:

• Riesgo de modelo de negocio (estrechamiento de márgenes y

preferencias de clientes)

• Riesgo de diseño de la estrategia y de ejecución de la estrategia

• Erosión en la imagen de marcaOrigen del riesgo

estratégico

Probabilidad de

ocurrencia e impacto

Capacidad de la entidad a adaptarse a los cambios

Dinámica del entorno

Velocidad y permanencia del cambio del entorno

Impacto sobre la

entidad de crédito

Es habitual que se distingan riesgos potenciales

de riesgos emergentes

Fuente: Afi, elaboración propia.

Taller de Banca: Edición XXXII 106

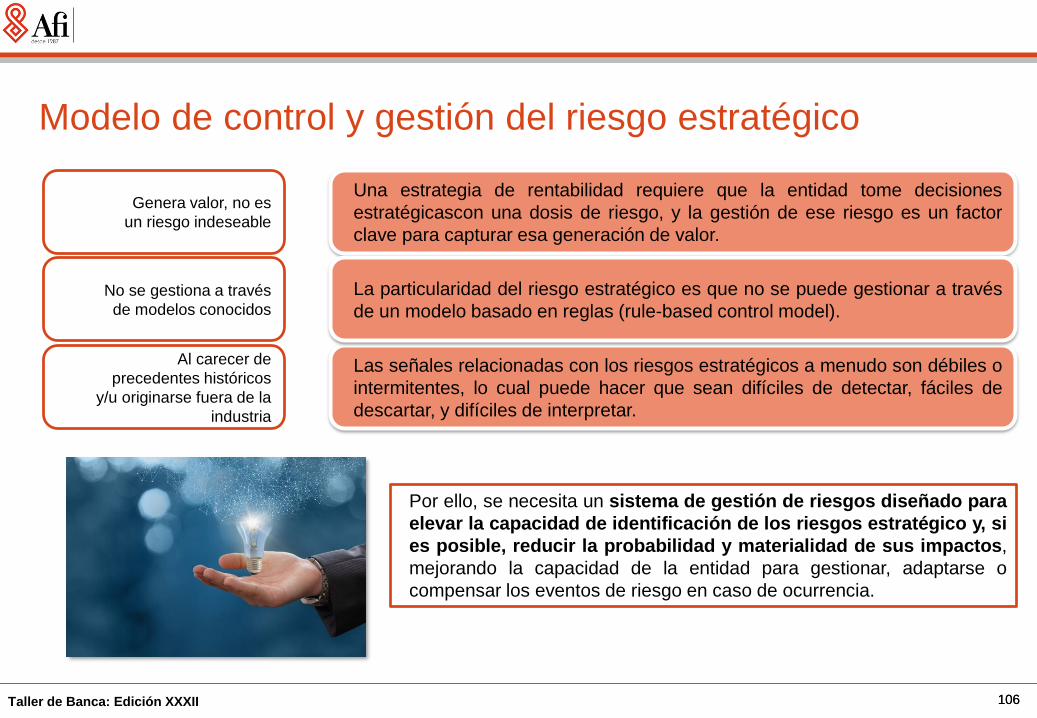

Una estrategia de rentabilidad requiere que la entidad tome decisiones

estratégicascon una dosis de riesgo, y la gestión de ese riesgo es un factor

clave para capturar esa generación de valor.

Las señales relacionadas con los riesgos estratégicos a menudo son débiles o

intermitentes, lo cual puede hacer que sean difíciles de detectar, fáciles de

descartar, y difíciles de interpretar.

La particularidad del riesgo estratégico es que no se puede gestionar a través

de un modelo basado en reglas (rule-based control model).

Genera valor, no es

un riesgo indeseable

Al carecer de

precedentes históricos

y/u originarse fuera de la

industria

No se gestiona a través

de modelos conocidos

106

Por ello, se necesita un sistema de gestión de riesgos diseñado para

elevar la capacidad de identificación de los riesgos estratégico y, si

es posible, reducir la probabilidad y materialidad de sus impactos,

mejorando la capacidad de la entidad para gestionar, adaptarse o

compensar los eventos de riesgo en caso de ocurrencia.

Modelo de control y gestión del riesgo estratégico

Taller de Banca: Edición XXXII 107107

Modelo de control y gestión del riesgo estratégico

Dada su naturaleza transversal y la complejidad en su identificación y medición, requiere un modelo de gestión

avanzada, que permita de una forma integral su identificación, estimación, evaluación, seguimiento y control.

Gestión avanzada del riesgo

estratégico

Infraestructura de

información y

reporting (Informe de

Riesgo Estratégico)

Consejo y Comités

Alta Dirección

Líneas de

defensa

Taller de Banca: Edición XXXII 108108

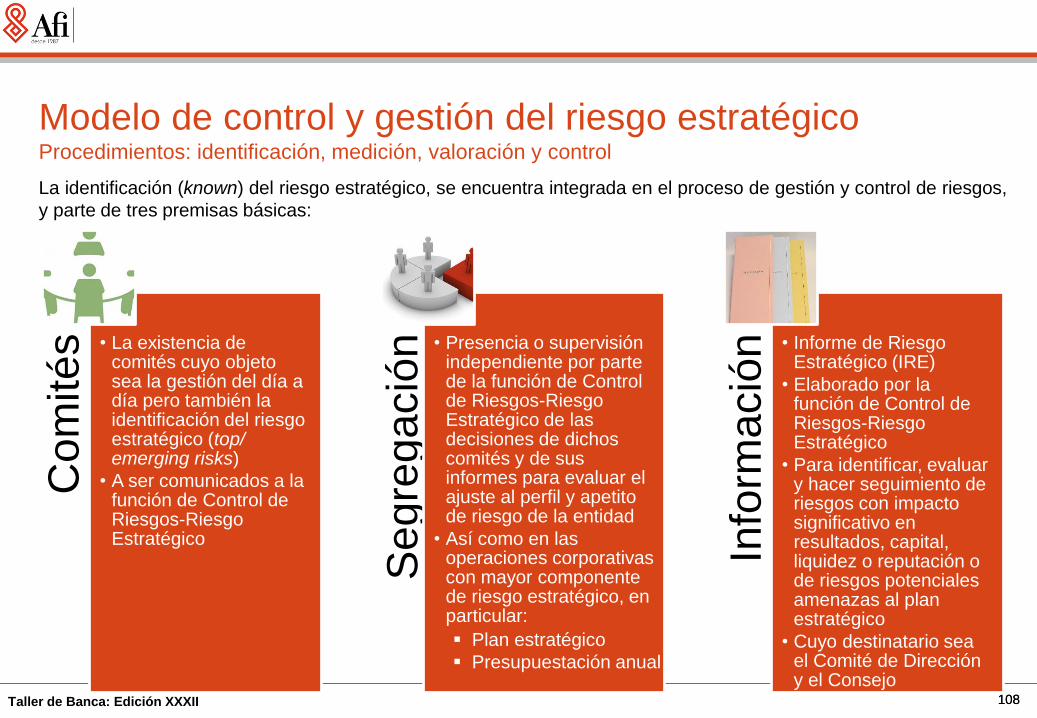

Modelo de control y gestión del riesgo estratégicoProcedimientos: identificación, medición, valoración y control

Com

ité

s • La existencia de comités cuyo objeto sea la gestión del día a día pero también la identificación del riesgo estratégico (top/ emerging risks)

• A ser comunicados a la función de Control de Riesgos-Riesgo Estratégico

Segre

gació

n • Presencia o supervisión independiente por parte de la función de Control de Riesgos-Riesgo Estratégico de las decisiones de dichos comités y de sus informes para evaluar el ajuste al perfil y apetito de riesgo de la entidad

• Así como en las operaciones corporativas con mayor componente de riesgo estratégico, en particular:

Info

rmació

n • Informe de Riesgo Estratégico (IRE)

• Elaborado por la función de Control de Riesgos-Riesgo Estratégico

• Para identificar, evaluar y hacer seguimiento de riesgos con impacto significativo en resultados, capital, liquidez o reputación o de riesgos potenciales amenazas al plan estratégico

• Cuyo destinatario sea el Comité de Dirección y el Consejo

La identificación (known) del riesgo estratégico, se encuentra integrada en el proceso de gestión y control de riesgos,

y parte de tres premisas básicas:

Plan estratégico

Presupuestación anual

Taller de Banca: Edición XXXII 109109

Modelo de control y gestión del riesgo estratégicoHerramientas: Top/emerging risks

Ámbito social y estilos de vida

Incertidumbre geopolítica

Entorno económico y

financiero

Regulación

Ámbito competitivo e interno, diseño y

ejecución de la estrategia

Ámbito tecnológico y

revolución digital

• Longevidad creciente y necesidad de financiar periodos de jubilación

largos. Necesidad de reformar los sistemas públicos de pensiones

• Emergencia de la idea de rentas básicas universales

• Reputación bancaria todavía pendiente de recuperar

• Judicialización de las prácticas bancarias

• ¿Uso de los bancos por los “milennials”?

• Presidencia de Trump

• Brexit

• Minoría del Gobierno en España

• Debilidad política en Italia

• Emergencia de partidos

ultranacionalistas en Europa

contrarios a la UE

• Oriente próximo

• Elecciones en Brasil ¿Impactos

económicos?

• Incertidumbres sobre el actual

modelo de negocio: tipos bajos o

negativos, inversión de la función de

producción y negocio digital

• Reducción de la capacidad