studio energia ceced host 2013 - efcemitalia.it ricerca l'intero ambito dei consumi legati alla...

TRANSCRIPT

1

RRRRISTORAZIONEISTORAZIONEISTORAZIONEISTORAZIONE::::

FUTURO E CONSUMI ENERGETICI

Strumenti e contributi per una politica energetica del turismo in Italia

Ottobre 2013Ottobre 2013Ottobre 2013Ottobre 2013

A cura di Ceced ItaliaA cura di Ceced ItaliaA cura di Ceced ItaliaA cura di Ceced Italia Fabio Gargantini Cesare Lovisatti Evaldo Porro Mara Rossi

2

PresentazionePresentazionePresentazionePresentazione

Un primo studio sul tema dei consumi energetici generati dal settore della ristorazione in Italia fu sviluppato nel 2006 e rielaborato nel 2011-12 quale contributo di Ceced Italia al Piano Nazionale di Efficienza Energetica.

I risultati di queste analisi sono tali da suggerire l'opportunità di effettuare un approfondimento che consenta da un lato una visione d'assieme, includendo nella ricerca l'intero ambito dei consumi legati alla produzione dei pasti, e dall'altro scenda in analisi segmentando i consumi tra i diversi settori produttivi e, ove possibile, affronti il tema anche a livello regionale.

Dopo alcuni interventi in occasione di conferenze dedicate al settore si è posta mano alla redazione di questo documento che, consolidati gli elementi di analisi dello stato dell'arte, sviluppa anche una serie di proposte e di possibili obiettivi.

E proprio questo vuole esser il fine di questo lavoro: fornire strumenti di base per dare corpo a quella che è e può diventare un’interessante opportunità per tutti i protagonisti della filiera: Stato, Enti locali, Aziende produttrici, Organismi di categoria ed Operatori del settore.

Concludo con un doveroso ringraziamento a tutti coloro che hanno contribuito alla realizzazione di questo lavoro.

Ceced Italia

Il Direttore Generale

Antonio Guerrini

3

1.1.1.1. LaLaLaLa struttura del mercato italiano. struttura del mercato italiano. struttura del mercato italiano. struttura del mercato italiano. Tipologie e Tipologie e Tipologie e Tipologie e numerositànumerositànumerositànumerosità

I dati di base per il dimensionamento del mercato italiano sono stati tratti sostanzialmente dalle fonti ufficiali ed in particolare dal Compendio Statistico Italiano, ed elaborati sulla base di considerazioni mirate e con il supporto delle Aziende Produttrici. Nella stesura ci siamo inoltre avvalsi di tre diversi studi, cortesemente messi a nostra disposizione:

- Lo studio 2012 basato su dati di fine 2011 realizzato da Ristorando;

- Lo studio 2013 realizzato sulla base dei dati Infocamere 2012 elaborato dal centro studi di Fipe, cui dobbiamo anche le analisi sui consumi interni del comparto;

- Lo studio con proiezioni al 2014 proposto dall'ufficio studi di Confesercenti.

Ai fini dello studio, il mercato è stato segmentato in due aree di base:

- Ristorazione commerciale

- Ristorazione collettiva

La prima a sua volta suddivisa in tre raggruppamenti:

o Ristorazione

o Alberghiera

o Bar

La seconda in:

o Pubblico

o Privato

1.1 1.1 1.1 1.1 Ristorazione Ristorazione Ristorazione Ristorazione commercialecommercialecommercialecommerciale

La fotografia del mercato nazionale alla fine del 2011 vede operative circa 171.000 strutture destinate alla produzione ed alla somministrazione di pasti per il settore della ristorazione e 47.000 alberghi e strutture assimilabili dotati di impianto di cucina.

Oltre a queste sono indicativamente da aggiungere 146.000 bar di cui circa il 70% dotati di attrezzature che consentono la somministrazione di piatti caldi.

4

La struttura per sotto categorie è riportata nella tabella 1:

___________________________________________________________________________

Ristoranti con servizio al tavolo. 61.400

Ristorazione rapida e Self Service 7.050

Pizzerie. 5.200

Snack bar ed assimilabili. 88.500

Alberghi e strutture compl. 47.000

Altre (rist. trasporti e siti). 8.000

Bar con erog. Pasti 102.000

___________________________________________________________________________

Tabella 1

La ripartizione percentuale a livello regionale è riportata nella tabella 2 che raggruppa il settore in tre macro assiemi:

- Ristorazione

- Alberghiera

- Bar

___________________________________________________________________________

Regione. Ristorazione. Alberghiera. Bar

___________________________________________________________________________

Piemonte. 7.3 4.5 7.8

Valle d'Aosta. 0.4 1.4 0.3

Lombardia. 13.6 8.8 17.3

Trentino .A.A. 1.8 16.9 1.9

Veneto. 7.6 9.1 8.6

Friuli V.Giulia. 2.1 2.2 2.4

Liguria. 3.8 4.5 3.8

Emilia Romagna. 7.6 13.2 8.0

Toscana. 7.2 8.5 6.1

Umbria. 1.5 1.7 1.4

5

Marche. 2.9 2.7 2.4

Lazio. 11.0 5.9 10.0

Abruzzo. 2.8 2.5 2.4

Molise. 0.6 0.3 0.6

Campania. 9.3 5.0 8.9

Puglia. 6.2 3.0 5.5

Basilicata 0.8 0.7 0.9

Calabria. 3.4 2.5 2.9

Sicilia. 6.8. 3.9. 5.3

Sardegna. 3.2. 2.7. 3.4

___________________________________________________________________________

Tabella 2

Principali linee di tendenzaPrincipali linee di tendenzaPrincipali linee di tendenzaPrincipali linee di tendenza

Pur non essendo negli obbiettivi di questo studio, riteniamo sia utile una sintetica valutazione delle principali linee di tendenza del comparto, al fine di meglio delineare quelli che potranno, in prospettiva, essere i principali snodi anche sotto il profilo dei consumi energetici.

Dopo un lungo periodo di costante crescita numerica e di sostanziale stabilità strutturale, già agli inizi degli anni 2000 si cominciarono a delineare una serie di aree di criticità e di discontinuità sintetizzabili in:

- mancanza di una reale linea guida sulla politica del turismo con le conseguenti difficoltà di pianificazione a medio termine degli investimenti;

- progressiva obsolescenza dell'offerta nell'area della ristorazione tradizionale di livello base ;

- modifica delle abitudini alimentari complice anche un sostanziale cambiamento intervenuto in un lasso di tempo relativamente breve negli stili di vita degli Italiani;

- difficili equilibri economici delle micro imprese alberghiere e di ristorazione particolarmente legate alla gestione familiare che hanno dovuto cercare, ed in parte stanno ancora cercando, formule coerenti con le nuove dinamiche della domanda.

6

La crisi del 2008 e la fase recessiva che ancora stiamo vivendo ha fisiologicamente enfatizzato alcuni di questi fenomeni per cui dal 2011 assistiamo, per la prima volta ad una riduzione, sia pur di modeste dimensioni, nel numero di esercizi operanti in Italia.

Le indicazioni dell'osservatorio Confesercenti indicano una contrazione stimata al 2014 di circa 5 punti percentuali mentre altre stime proiettate al 2017 portano la contrazione al 10-12%, in una ipotesi di scenario fortemente recessivo che peraltro ci sentiamo di condividere solo parzialmente.

All'interno di questa tendenza, peraltro e per altri versi da considerarsi fisiologica dopo alcuni decenni di crescita costante, sono interessanti anche ai nostri fini alcune considerazioni di tipo strutturale:

- crescita del mondo delle catene alberghiere e di ristorazione a scapito delle società indipendenti, anche se è prevedibile che la realtà italiana rimarrà anche a medio termine comunque fortemente caratterizzata dalla piccola e media imprenditoria: la quota delle catene passerà dallo 0,5 ad oltre l'1% entro il 2020 mentre nella ristorazione veloce le catene copriranno circa il 50% del mercato;

- sviluppo di realtà, intermedie tra la ristorazione tradizionale ed il bar, spesso non facili da classificare ed inquadrare negli schemi statistici tradizionali, nate nelle aree metropolitane normalmente come evoluzione del bar tradizionale ma rivelatesi formule di successo che conseguentemente si stanno estendendo su tutto il tessuto nazionale;

- significativo sviluppo di realtà multifunzionali capaci di assumere nel corso della giornata - grazie alla struttura del locale, degli arredi e delle attrezzature e ad un modello organizzativo e di servizio estremamente flessibile - configurazioni diverse per poter coprire le diverse attese della clientela durante tutto l'arco della giornata;

- la ristorazione etnica in passato è stata caratterizzata da una presenza prevalente nei grandi centri urbani e suddivisa tra ristorazione di alto livello - vedi cucina "giapponese" - e, al polo opposto, da una ristorazione estremamente economica - vedi cucina "cinese" o "turca”. Oggi sta assumendo dimensioni significative su tutto il territorio, con livelli di offerta articolati e segmentati;

- la crescita dei livelli di consapevolezza alimentare da parte dei consumatori che sta imponendo una dilatazione dell'offerta ed una diversa attenzione agli ingredienti di base;

- la crescita delle attese qualitative in tutte le aree di ristorazione complici anche alcuni fenomeni moda giocati tra grandi chef e mezzi di comunicazione di massa;

7

- la probabile evoluzione del mix che già oggi vede una crescita percentuale, vuoi per turismo, vuoi per immigrazione, della componente straniera tra gli utenti della ristorazione tradizionale che innescherà fenomeni complessi di qualificazione e di fusione, prevedibilmente con effetti significativamente positivi.

Da evidenziare infine che molte di queste considerazioni si possono trasferire, mutatis mutandis, anche al mondo della ristorazione collettiva.

1.2 1.2 1.2 1.2 Ristorazione collettivaRistorazione collettivaRistorazione collettivaRistorazione collettiva

1.2.1 Ristorazione collettiva 1.2.1 Ristorazione collettiva 1.2.1 Ristorazione collettiva 1.2.1 Ristorazione collettiva ---- settore aziendalesettore aziendalesettore aziendalesettore aziendale

Nella tabella 4 i dati relativi.

_________________________________________________________________________

Industria. 3.050

Servizi. 925

Cliniche private. 547

Comunità religiose. 1.400

_________________________________________________________________________

Tabella 3

Il settore servizi, pur comprendendo alcune aree del settore pubblico, è stato inserito in questo raggruppamento mentre l'ambito scolastico privato è stato inglobato nel relativo comparto del pubblico essendo legato, ai fini del presente lavoro, ad analoghe tendenze ed esigenze.

Una nota tendenziale in particolare per il mondo dell'industria: il comparto ha certamente sofferto della contrazione della domanda legata alla negativa fase congiunturale e la sua evoluzione rimane ovviamente del tutto legata al futuro andamento delle Aziende manifatturiere e di servizi sul territorio.

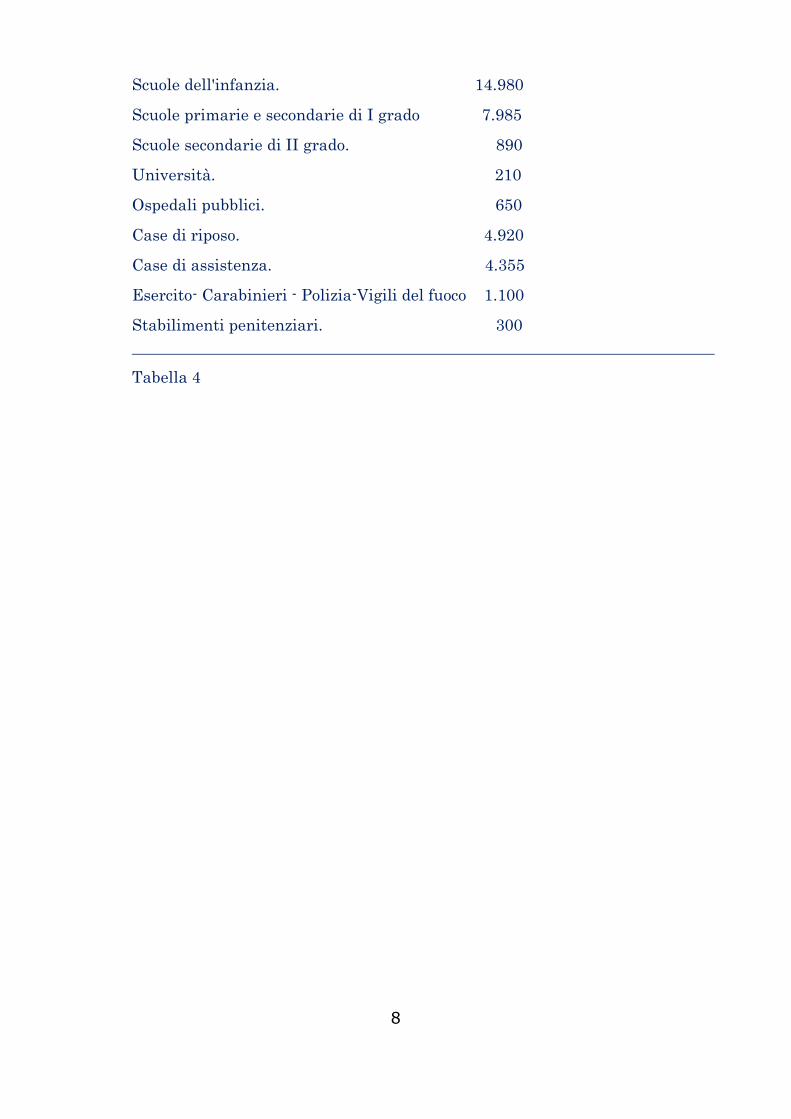

1.2.2 1.2.2 1.2.2 1.2.2 Ristorazione collettiva Ristorazione collettiva Ristorazione collettiva Ristorazione collettiva ---- settore pubblicosettore pubblicosettore pubblicosettore pubblico

Nella tabella 4 i dati relativi, suddivisi nelle diverse tipologie.

_________________________________________________________________________

Pubblica Amministrazione. 390

8

Scuole dell'infanzia. 14.980

Scuole primarie e secondarie di I grado 7.985

Scuole secondarie di II grado. 890

Università. 210

Ospedali pubblici. 650

Case di riposo. 4.920

Case di assistenza. 4.355

Esercito- Carabinieri - Polizia-Vigili del fuoco 1.100

Stabilimenti penitenziari. 300 _________________________________________________________________________

Tabella 4

9

2.2.2.2. La struttura del mercato italiano.La struttura del mercato italiano.La struttura del mercato italiano.La struttura del mercato italiano. La produzione di La produzione di La produzione di La produzione di pastipastipastipasti

In Italia si producono ogni anno circa 5500 milioni di pasti.5500 milioni di pasti.5500 milioni di pasti.5500 milioni di pasti.

Nella tabella seguente è riportata la suddivisione tra le diverse tipologie di utenza.

I dati sono stati elaborati sulla base degli studi sviluppati da Ristorando, integrati dalle valutazioni del Centro studi FIPE.

________________________________________________________________________________

Ristorazione. 59%

Alberghiera. 7%

Altre utenze rist. 6%

________________________________________________________________________________

Ristorazione collettiva settore privato. 10%

Ristorazione collettiva settore pubblico. 18%

________________________________________________________________________________

Tabella 6

Nella tabella 7 è riportata la suddivisione a livello regionale del monte pasti prodotti.

Non è stato possibile reperire alcun dato ufficiale sull'argomento. L'elaborazione è stata eseguita pertanto sulla base dei dati disponibili ed elaborata su base campionaria.

________________________________________________________________________________

Regione Ripartizione % produzione

________________________________________________________________________________

Piemonte. 7.7

Valle 'Aosta. 0.3

Lombardia. 17.1

Trentino Alto Adige. 3.2

Veneto. 9.6

Friuli Venezia Giulia. 2.3

10

Liguria. 2.9

Emilia Romagna. 9.6

Toscana. 7.3

Umbria. 1.5

Marche. 2.6

Lazio. 9.7

Abruzzo. 1.9

Molise. 0.4

Campania. 8.0

Puglia. 4.6

Basilicata. 0.6

Calabria. 2.4

Sicilia. 5.6

Sardegna. 2.7

________________________________________________________________________________

Tabella 7

11

3. Le attrezzature produttive3. Le attrezzature produttive3. Le attrezzature produttive3. Le attrezzature produttive

Il parco attrezzature installato sul mercato italiano è stato approfonditamente analizzato, sviluppando studi ad hoc, da Ceced Italia; di seguito una sintesi dei dati raccolti ed una serie di considerazioni in prospettiva futura.

Il parco installato in Italia risulta piuttosto anziano - l' età media é di oltre 7l' età media é di oltre 7l' età media é di oltre 7l' età media é di oltre 7 anni con un orientamento, in questa fase congiunturale, verso un ulteriore invecchiamento - pur con significative variazioni al suo interno sia per quanto riguarda le diverse linee di prodotto che i diversi segmenti di utenza come più oltre evidenziato.

3.1. Un breve cenno storico3.1. Un breve cenno storico3.1. Un breve cenno storico3.1. Un breve cenno storico

Le attrezzature progettate negli anni 70-80 (anni che hanno visto il grande sviluppo ed il consolidarsi del successo a livello internazionale della produzione italiana) dovevano innanzitutto soddisfare criteri di affidabilitàaffidabilitàaffidabilitàaffidabilità e di rispondenza alle normative internazionali di sicurezza di funzionamento.

La fase successiva, caratterizzata dalla crescita dei volumi produttivi ha enfatizzato le prestazioniprestazioniprestazioniprestazioni e la rapidità di messa a regimerapidità di messa a regimerapidità di messa a regimerapidità di messa a regime; ha visto entrare prepotentemente l’elettronica a bordo delle attrezzature e nei dispositivi di controllo dei processi di pianificazione e produzione dei pasti.

La terza fase, che entra ora nella sua maturità, ha inserito anche il parametro della sostenibilità sostenibilità sostenibilità sostenibilità ambientaleambientaleambientaleambientale tra quelli fondamentali nello sviluppo dei nuovi prodotti.

Affrontare il tema dello sviluppo di prodotti in questa ottica mette in gioco l'intero ciclo di progettazione e produzione:

- I processi produttivi processi produttivi processi produttivi processi produttivi che debbono garantire bassi impatti ambientali sia sul fronte degli inquinamenti che su quello dei consumi (l'approccio coerente con le indicazioni delle normative ISO 14000 diviene in questa visione fondamentale);

- I materiali impiegati materiali impiegati materiali impiegati materiali impiegati che debbono rispondere a precisi dettami di non inquinamento sia nella fase di produzione che in quelle di utilizzo e smaltimento;

- La progettazioneprogettazioneprogettazioneprogettazione che deve impegnarsi anche per consentire la miglior gestione del fine vita delle attrezzature;

- L'L'L'L'efficienza di funzionamento efficienza di funzionamento efficienza di funzionamento efficienza di funzionamento dei prodotti che debbono assicurare durante l' intero ciclo di vita alti standard di prestazionialti standard di prestazionialti standard di prestazionialti standard di prestazioni accoppiati a bassi livelli di bassi livelli di bassi livelli di bassi livelli di

12

consumo e di inquinamentoconsumo e di inquinamentoconsumo e di inquinamentoconsumo e di inquinamento, in particolare per le attrezzature di cottura funzionanti a gas.

Tutto questo percorso virtuoso necessita della definizione di adeguati obbiettivi e standard di valutazione dei processi e delle prestazioni.

In passato il settore non è stato oggetto di specifici interventi normativi sotto questi aspetti né a livello nazionale né a livello europeo.

Da alcuni anni si stanno concentrando molti sforzi sia per definire specifici standard a livello europeo sia per integrare queste attività con certificazioni volontarie che possano rappresentare riferimenti precisi per il mercato.

Una sintesi di tutti progetti in corso per la creazione delle norme in questo settore e dell'attività che in questa fase viene sviluppata da Ceced Italia è riportata nel punto 8.

3.2. L'anzianità del parco3.2. L'anzianità del parco3.2. L'anzianità del parco3.2. L'anzianità del parco

Sulla base delle analisi effettuate, è stato possibile fotografare il parco prodotti oggi installato che, semplificando l'analisi, viene proposto segmentato secondo tre raggruppamenti temporali:

- Installazione inferiore ai 5 anni

- Installazione tra i 5 ed i 10 anni

- Installazione oltre i 10 anni

Il dato a livello nazionale, che raggruppa tutte le tipologie di imprese di ristorazione, è riportato nella tabella che segue:

___________________________________________________________________________

Linea di prodotto. Età media. 0-5 5-10 oltre

%. %. %

___________________________________________________________________________

Cottura (esclusi forni) 5.9. 48. 30. 22

Forni. 7.2. 38 32. 30

Refrigerazione. 7.6. 37. 28. 34

Lavaggio stoviglie. 6.9. 40. 35. 25

Lavaggio biancheria. 6.1. 45. 29. 26

13

Aspirazione/tratt. aria. 7.9. 31. 34. 35

___________________________________________________________________________

Tabella 8

Analizzando i diversi segmenti del mercato in esame, si evidenzia una minor anzianità media nel settore della ristorazione collettiva per la parte legata alle società di gestione in quanto l' approccio, di tipo industriale e orientato ad una attenta valutazione dei costi di gestione, favorisce la realizzazione di impianti costantemente aggiornati sul piano tecnologico e frutto di analisi e gestione dei costi di processo.

Nella stessa chiave va letta una certa obsolescenza degli impianti della ristorazione tradizionale mentre la nuova ristorazione appare mentalizzata verso l'ottimizzazione di processi spesso innovativi che richiedono frequentemente attrezzature specificamente concepite.

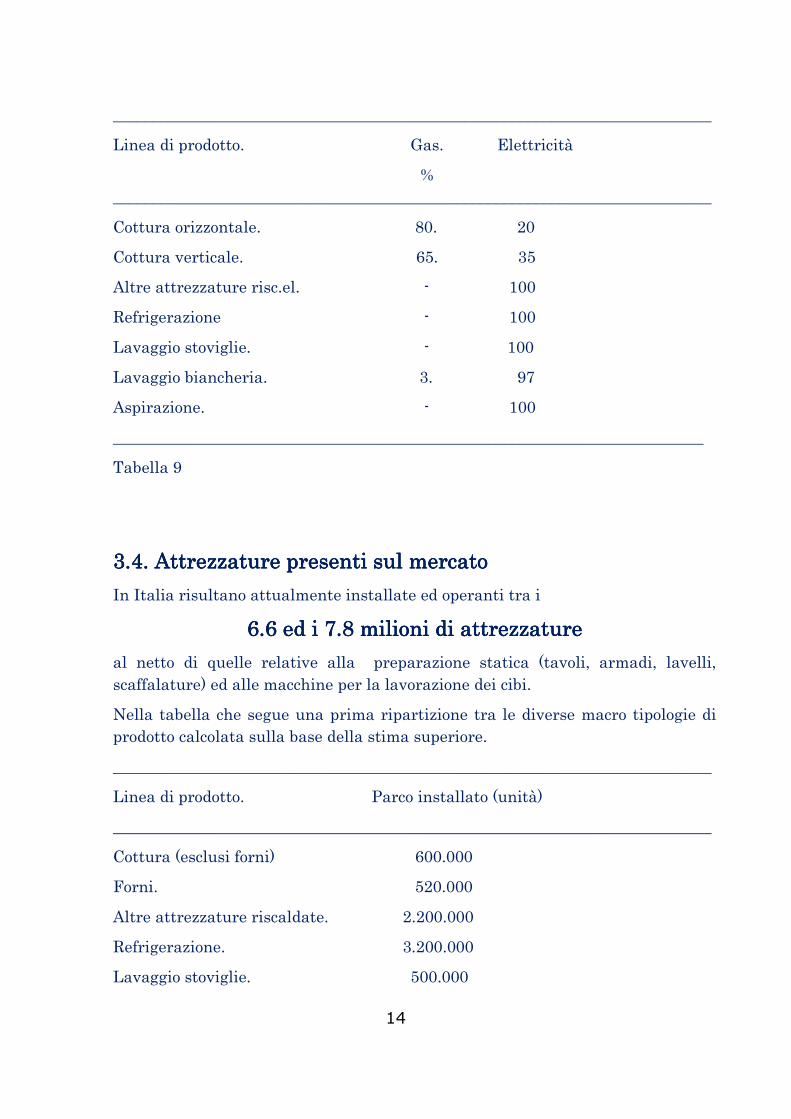

3.3. 3.3. 3.3. 3.3. Tipologie di fonti energeticheTipologie di fonti energeticheTipologie di fonti energeticheTipologie di fonti energetiche

Storicamente il mercato italiano, a differenza degli altri principali mercati europei, ha privilegiato l'utilizzo del gas combustibile quale fonte di energia per le attrezzature di cottura.

Pur essendoci stata un’evoluzione della domanda, legata all'immissione sul mercato di prodotti con alimentazione elettrica ad alte prestazioni - vedi ad esempio le piastre ad induzione, nuove tipologie di bistecchiere e forni misti convezione/microonde - ancora oggi il mercato é orientato, a causa dei costi e per i limiti di disponibilità dell' energia elettrica, verso il gas metano.

Nella tabella seguente una stima del peso percentuale delle due fonti energetiche per le diverse linee di prodotto.

Come si può vedere il gas rappresenta la fonte principale per quanto riguarda il mondo della cottura il cui peso è particolarmente rilevante in questo quadro energetico.

Tutti gli altri settori sono dominati dalla alimentazione elettrica in quanto le limitazioni tecniche imposte dal riscaldamento a gas per le lavastoviglie e le lavabiancheria ne ha sconsigliato lo sviluppo.

Nel mondo del lavaggio biancheria infine, l'utilizzo del gas è limitato ad alcuni modelli di essiccatori ed a qualche modello di mangano con limitate quote di mercato.

14

___________________________________________________________________________

Linea di prodotto. Gas. Elettricità

% ___________________________________________________________________________

Cottura orizzontale. 80. 20

Cottura verticale. 65. 35

Altre attrezzature risc.el. - 100

Refrigerazione - 100

Lavaggio stoviglie. - 100

Lavaggio biancheria. 3. 97

Aspirazione. - 100

__________________________________________________________________________

Tabella 9

3.4. Attrezzature presenti sul mercato3.4. Attrezzature presenti sul mercato3.4. Attrezzature presenti sul mercato3.4. Attrezzature presenti sul mercato

In Italia risultano attualmente installate ed operanti tra i

6.6 e6.6 e6.6 e6.6 ed id id id i 7.8 milioni di attrezzature7.8 milioni di attrezzature7.8 milioni di attrezzature7.8 milioni di attrezzature

al netto di quelle relative alla preparazione statica (tavoli, armadi, lavelli, scaffalature) ed alle macchine per la lavorazione dei cibi.

Nella tabella che segue una prima ripartizione tra le diverse macro tipologie di prodotto calcolata sulla base della stima superiore.

___________________________________________________________________________

Linea di prodotto. Parco installato (unità)

___________________________________________________________________________

Cottura (esclusi forni) 600.000

Forni. 520.000

Altre attrezzature riscaldate. 2.200.000

Refrigerazione. 3.200.000

Lavaggio stoviglie. 500.000

15

Lavaggio biancheria. 200.000

Aspirazione. 580.000

Totale. 7.800.000

___________________________________________________________________________

Tabella 10

Per consentire una miglior lettura dei dati relativi ai consumi si è ritenuto opportuno raggruppare i prodotti sinteticamente in cinque macro categorie :

- Caldo elettrico comprendente le attrezzature di cottura, conservazione al caldo e distribuzione, inclusi gli impianti di aspirazione;

- Caldo gas comprendente le apparecchiature di cottura a gas;

- Refrigerazione;

- Lavastoviglie;

- Lavabiancheria .

Nella tabella 11 la rielaborazione in questa chiave delle tabelle 9 e 10 :

__________________________________________________________________________

Raggruppamento. Parco installato (unità)

__________________________________________________________________________

Caldo elettrico. 3.082.000

Caldo gas 818.000

Refrigerazione. 3.200.000

Lavastoviglie. 500.000

Lavabiancheria. 200.000

Totale. 7.800.000

_________________________________________________________________________

Tabella 11

16

4. I consumi energetici4. I consumi energetici4. I consumi energetici4. I consumi energetici

Dall'analisi del mix prodotti presenti nelle diverse tipologie di utenza, del periodo medio di utilizzo nell'arco della giornata e delle giornate annue di attività, è stata effettuata una valutazione del consumo energetico annuo delle due fonti energetiche per ciascuna delle tipologie di prodotto e per le diverse categorie di utenza.

Il dato esprime i consumi in MWh su base annua.

Le ripartizioni dei consumi per linea di prodotto e tipologie di servizio, stimati al 2012, sono riportati nelle tabelle che seguono.

________________________________________________________________________________

Tipologia prodotto. Consumo annuo stimato MWh/anno ________________________________________________________________________________

Caldo elettrico. 5.656.000

Caldo gas. 10.960.000

Refrigerazione. 6.533.000

Lavastoviglie. 1.077.000

Lavabiancheria. 1.224.000

Totale. 25.440.000

________________________________________________________________________________

Tabella 12

La segmentazione secondo le macro categorie di utenza identificate porta alla seguente suddivisione:

________________________________________________________________________________

Categoria utenza. Stima consumo annuo MWh/anno

________________________________________________________________________________

Ristorazione commerciale. 18.210.000

Ristorazione collettiva, settore aziende. 2.120.000

Ristorazione collettiva, settore pubblico. 4.620.000

Ristorazione collettiva, settore privato. 490.000

Totale. 25.440.000

________________________________________________________________________________

17

Tabella 13

Proponiamo infine una prima suddivisione territoriale dei consumi a livello regionale stimato sulla base dei pasti prodotti e della ripartizione delle Aziende di ristorazione sul territorio.

________________________________________________________________________________

Regione consumi energetici MWh/ anno

________________________________________________________________________________

Piemonte. 194.300

Valle d'Aosta. 10.200

Lombardia. 412.200

Trentino. 61.300

Veneto. 223.800

Friuli Venezia Giulia. 59.800

Liguria. 86.500

Emilia Romagna. 221.500

Toscana. 178.100

Umbria. 38.200

Marche 66.100

Lazio. 256.900

Abruzzo. 58.500

Molise. 12.700

Campania. 218.800

Puglia. 132.300

Basilicata. 17.800

Calabria. 71.200

Sicilia. 147.600

Sardegna. 76.200

Tabella 14

18

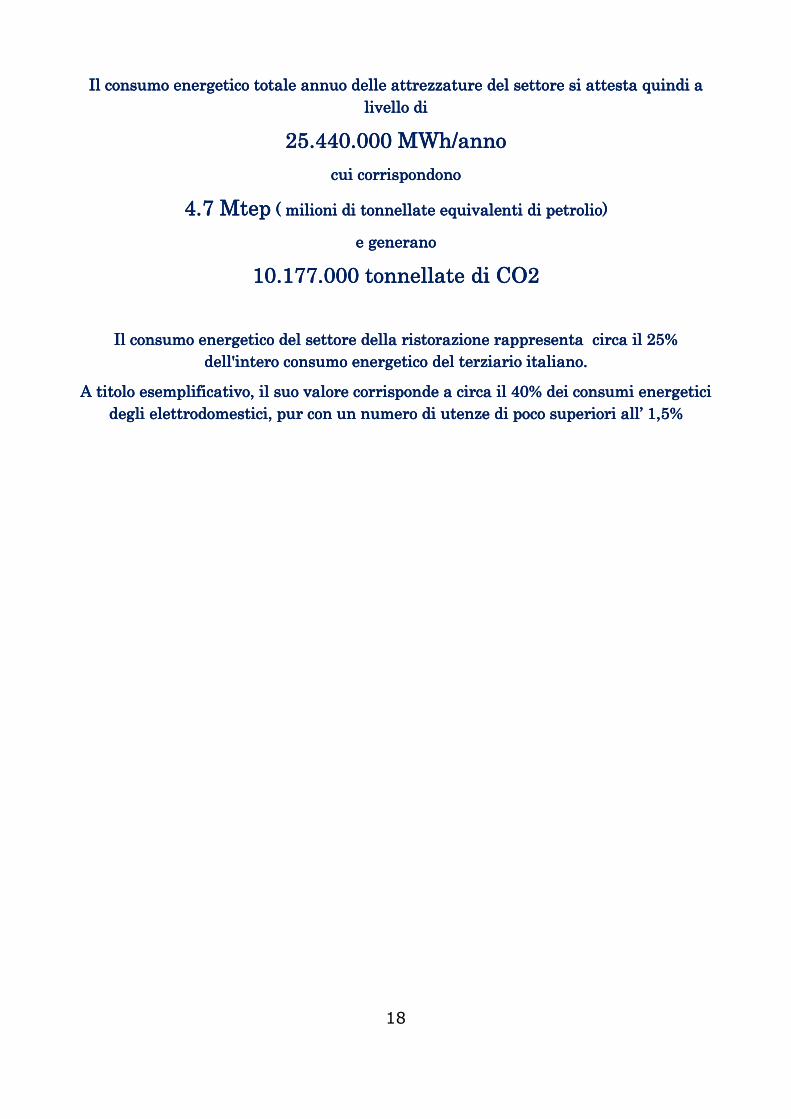

Il consumo energetico totale annuo delle attrezzature del settoreIl consumo energetico totale annuo delle attrezzature del settoreIl consumo energetico totale annuo delle attrezzature del settoreIl consumo energetico totale annuo delle attrezzature del settore si attesta quindi a si attesta quindi a si attesta quindi a si attesta quindi a livello dilivello dilivello dilivello di

25.440.000 25.440.000 25.440.000 25.440.000 MWh/annoMWh/annoMWh/annoMWh/anno

cui corrispondonocui corrispondonocui corrispondonocui corrispondono

4.7 Mtep4.7 Mtep4.7 Mtep4.7 Mtep ( milioni di tonnellate equivalent( milioni di tonnellate equivalent( milioni di tonnellate equivalent( milioni di tonnellate equivalenti di petrolio)i di petrolio)i di petrolio)i di petrolio)

e generanoe generanoe generanoe generano

10.177.000 tonnellate di CO210.177.000 tonnellate di CO210.177.000 tonnellate di CO210.177.000 tonnellate di CO2

Il consumo energetico del settore della ristorazioneIl consumo energetico del settore della ristorazioneIl consumo energetico del settore della ristorazioneIl consumo energetico del settore della ristorazione rappresenta circa il 25% rappresenta circa il 25% rappresenta circa il 25% rappresenta circa il 25% dell'dell'dell'dell'intero consumointero consumointero consumointero consumo energetico del terziario ienergetico del terziario ienergetico del terziario ienergetico del terziario italiano.taliano.taliano.taliano.

A titolo esemplificativo, il suo valore corrisponde a circa il 40%A titolo esemplificativo, il suo valore corrisponde a circa il 40%A titolo esemplificativo, il suo valore corrisponde a circa il 40%A titolo esemplificativo, il suo valore corrisponde a circa il 40% dei consumi energetici dei consumi energetici dei consumi energetici dei consumi energetici degli elettrodomestici, pur con un degli elettrodomestici, pur con un degli elettrodomestici, pur con un degli elettrodomestici, pur con un numero di utenze di poco superiori all’ 1,5%numero di utenze di poco superiori all’ 1,5%numero di utenze di poco superiori all’ 1,5%numero di utenze di poco superiori all’ 1,5%

19

5. L'aria5. L'aria5. L'aria5. L'aria

Ogni cucina è dotata di uno o più impianti di trattamento aria, necessari per l'estrazione dai locali cucina dei vapori, fumi ed odori principalmente generati durante il processo di cottura.

Stimiamo che ogni giorno vengano utilizzati per questo scopo circa

2400 milioni di m3 d'aria2400 milioni di m3 d'aria2400 milioni di m3 d'aria2400 milioni di m3 d'aria

in parte precedentemente riscaldati o refrigerati e reimmessi successivamente in parte precedentemente riscaldati o refrigerati e reimmessi successivamente in parte precedentemente riscaldati o refrigerati e reimmessi successivamente in parte precedentemente riscaldati o refrigerati e reimmessi successivamente nell'amnell'amnell'amnell'ambiente esterno dopo avbiente esterno dopo avbiente esterno dopo avbiente esterno dopo aver subito, nella prevalenza dei casier subito, nella prevalenza dei casier subito, nella prevalenza dei casier subito, nella prevalenza dei casi, esclusivamente un , esclusivamente un , esclusivamente un , esclusivamente un prprprprocesso di filtraggio meccanico.ocesso di filtraggio meccanico.ocesso di filtraggio meccanico.ocesso di filtraggio meccanico.

Due i principali percorsi critici di questo processo:

- la necessità di un costante ripristino dell'aria nel locale cucina con i conseguenti costi di climatizzazione invernale ed estiva.

- l'immissione in ambiente di aria contenente parte dei residui dei processi di produzione ed in particolare residui di combustione, fumi e vapori ed odori derivanti dalla cottura.

Anche in questo settore sono state sviluppate soluzioni tecnologiche mirate alla riduzione degli impieghi energetici ed all'abbattimento degli inquinanti in uscita ma, complice anche una normativa frammentaria e non cogente, circa il circa il circa il circa il 70707070----80% degli 80% degli 80% degli 80% degli impianti operanti sul territorio nazionale sono di tipo tradizionaimpianti operanti sul territorio nazionale sono di tipo tradizionaimpianti operanti sul territorio nazionale sono di tipo tradizionaimpianti operanti sul territorio nazionale sono di tipo tradizionalelelele....

Sul sito Ceced Italia sarà resa disponibile l'analisi realizzata ad hoc per questa pubblicazione dallo studio INSATEK che fa il punto sullo stato dell'arte nel settore e ne analizza i costi di funzionamento.

Nella tabella che segue riportiamo una indicazione dell'utilizzo d'aria necessario per le diverse capacità produttive.

________________________________________________________________________________

Dimensione m3 per pasto

________________________________________________________________________________

Sino a 150 pasti. 25

da 150 a 500. 20-22

da 500 a 1500. 17

Oltre. 10-12

20

Gli orari di funzionamento medi giornalieri vanno dalle 9 ore della ristorazione commerciale alle 5-8 ore delle varie tipologie di ristorazione collettiva.

________________________________________________________________________________

Tabella 15

Sulla base di queste indicazioni e considerando i livelli di utilizzo degli impianti legati alle diverse caratteristiche di servizio nel corso dell' anno, riportiamo di seguito una stima dei volumi d'aria utilizzati dalle varie tipologie di imprese di ristorazione:

________________________________________________________________________________

Tipolgie. Milioni di m3

________________________________________________________________________________

Ristorazione commerciale. 525.000

Ristorazione collettiva - privato 63.000

Ristorazione collettiva- pubblico. 132.000

________________________________________________________________________________

Totale 720.000

________________________________________________________________________________

Tabella 16

Come sopra indicato, l'aria estratta richiede un costante reintegro; poiché i locali cucina debbono venir climatizzati per una parte significativa dell'anno, vuoi per il riscaldamento invernale, vuoi per il raffrescamento estivo.

Ne derivano una serie di costi indiretti, spesso sottovalutate legati a questa funzione.

La quantità di energia necessaria non è di immediata misurazione essendo legata :

- alla capacità produttiva,

- alle ore di funzionamento degli impianti

- alla localizzazione geografica

- alle caratteristiche dell'impianto di aspirazione.

Indicativamente possiamo stimare che i costi energetici per la climatizzazione siano di costi energetici per la climatizzazione siano di costi energetici per la climatizzazione siano di costi energetici per la climatizzazione siano di circa. 3.000 Cal/ora per ogni 1000 m3 di aria espulsa.circa. 3.000 Cal/ora per ogni 1000 m3 di aria espulsa.circa. 3.000 Cal/ora per ogni 1000 m3 di aria espulsa.circa. 3.000 Cal/ora per ogni 1000 m3 di aria espulsa.

21

6. L'acqua6. L'acqua6. L'acqua6. L'acqua

La letteratura sui consumi d'acqua nel settore la ristorazione è piuttosto limitata, in coerenza probabilmente con la modesta sensibilità che in passato caratterizzava l'argomento, complice un livello dei costi della materia prima estremamente contenuto.

Lo scenario attuale sta radicalmente mutando sia per la crescente e diffusa sensibilità sui temi dell'impatto ambientale dei consumi di acqua e di detergenti sia per i costi che si sono rapidamente allineati ai livelli europei.

Quello che proponiamo pertanto è un primo approccio al tema e punta a definire gli ordini di grandezza del fenomeno, rimandando ad un auspicabile successivo progetto l'approfondimento ed il dettaglio.

I consumi d'acqua sono tuttavia considerati tra i parametri delle principali certificazioni ambientali quali ISO 14001 , EMAS ed Ecolabel ma chiaramente risultano orientate ad una visione generale non focalizzata specificamente sull'area cucina.

Il riferimento principale per le valutazioni di carattere generale è la tabella UNI/TS 11300-2 prosp.12 mentre per quello che concerne il lavaggio stoviglie sono stati raccolti ed elaborati i dati forniti dalle Aziende associate.

Le principali fonti di consumo acqua, sia fredda che riscaldata, in un impianto di cucina professionale sono da identificarsi nelle aree:

- della preparazione dei cibi

- della cottura

- del lavaggio delle stoviglie

- della pulizia dei locali

Nelle valutazioni non si sono considerate le aree esterne alla cucina.

Nella sua globalità il settore assorbe circa 130 milioni di litri d'acqua al giorno130 milioni di litri d'acqua al giorno130 milioni di litri d'acqua al giorno130 milioni di litri d'acqua al giorno, con una stima annua di oltre

47 milioni di metri cubi d'acqua47 milioni di metri cubi d'acqua47 milioni di metri cubi d'acqua47 milioni di metri cubi d'acqua

Nella tabella che segue sono riportate le stime di consumo annuo di acqua nell'area cucina come sopra definita per i settori di utenza.

22

________________________________________________________________________________

Settore di utenza. Stima consumo annuo m3

________________________________________________________________________________

Ristorazione commerciale. 39.600.000

Ristorazione collettiva 7.400.000

________________________________________________________________________________

Totale. 47.000.000

________________________________________________________________________________

Tabella 19

23

7. Il progetto ECE . Un contributo concreto7. Il progetto ECE . Un contributo concreto7. Il progetto ECE . Un contributo concreto7. Il progetto ECE . Un contributo concreto

ECEECEECEECE

ETICHETTA CLASSIFICAETICHETTA CLASSIFICAETICHETTA CLASSIFICAETICHETTA CLASSIFICAZIONE ENERGETICA PROZIONE ENERGETICA PROZIONE ENERGETICA PROZIONE ENERGETICA PROFESSIONALEFESSIONALEFESSIONALEFESSIONALE

Per la prima volta in Europa le apparecchiature della refrigerazione professionale, prodotte in Italia, hanno presentato ad Host 2011 la nuova etichetta energetica nuova etichetta energetica nuova etichetta energetica nuova etichetta energetica volontariavolontariavolontariavolontaria che indica la classificazione energetica, verificabile grazie alle procedure di controllo alle quali le imprese si sono sottoposte. In largo anticipo rispetto ad una regolamentazione europea, Il Gruppo Professionali di Confindustria Ceced ItaliaGruppo Professionali di Confindustria Ceced ItaliaGruppo Professionali di Confindustria Ceced ItaliaGruppo Professionali di Confindustria Ceced Italia ha promosso la nuova etichetta tramite un accordo volontario tra gli associati, a completamento di un piano di lavoro durato 18 mesi, che ha visto il coinvolgimento di ImqImqImqImq, ente verificatore del protocollo di prova, basato sulle norme Iso. La nuova etichetta si basa su di uno studio approfondito, condotto da un ente terzo di provato valore. Nel corso dello studio sono stati definiti:

- una classificazione univoca dei prodotti per permettere il corretto confronto fra modelli diversi;

- una banca data tecnica;

- un protocollo di misura in linea con quello allo studio a livello europeo per misurare i parametri energetici e prestazionali delle apparecchiature.

24

Per la predisposizione dello schema di etichettatura sono stati valutati i dati e le caratteristiche dei modelli venduti in Europa (dati 2008). Gli effetti della sostituzione di un’apparecchiatura di Classe 1 (efficienza minima) con una di Classe 7 (efficienza elevata) sono rilevanti; per un frigorifero professionale di medie dimensioni, il risparmio annuorisparmio annuorisparmio annuorisparmio annuo di energia elettrica varia tra 2.605 kWh per un banco frigorifero (counter) e 4.210 kWh per un armadio congelatore (cabinet). I corrispondenti risparmi, espressi in euro, si posizionano tra € 443 e € 716, destinati ad aumentare al crescere delle tariffe elettriche. L’etichetta dovrà accompagnare tutti i prodotti verificati in base ai requisiti del protocollo di misura e ai criteri indicati nel regolamento che ne stabilisce l’uso. Con il lancio a Host 2011 è iniziata la fase applicativa della nuova etichetta, che si colloca nell’ambito del Piano Nazionale di Efficienza Energetica, con l’obiettivo di ridurre l’impatto ambientale delle apparecchiature professionali utilizzate nel settore del catering e della ristorazione. L’etichetta energetica per le attrezzature della refrigerazione costituisce infatti il primo passo di un progetto che si propone di etichettare, al pari del settore domestico, tutte le attrezzature professionali più diffuse (forni, lavastoviglie, produttori di ghiaccio, ecc). Prossimo obbiettivo è l’etichettatura dei forni ed a seguire quello delle lavastoviglie professionali.

25

8. Ceced Italia: un8. Ceced Italia: un8. Ceced Italia: un8. Ceced Italia: un' area di eccellenza a livello europeo' area di eccellenza a livello europeo' area di eccellenza a livello europeo' area di eccellenza a livello europeo

CECED Italia è l'Associazione Nazionale dei Produttori di Apparecchi Domestici e Professionali, socio diretto di Confindustria e dell’Associazione di settore ANIE Federazione. Appartiene al network europeo di CECED - Comitato Europeo dei Costruttori di Apparecchi Domestici ed EFCEMEFCEMEFCEMEFCEM Federazione Europea dei Costruttori di Apparecchiature per la Ristorazione Professionale e Collettiva, con sede a Bruxelles.

CECED Italia riunisce oltre 100 marchi ed aziende che operano in Italia nel settore degli Apparecchi Domestici e Professionali, costituiscono oltre il 90 per cento del mercato italiano del settore ed occupano nel nostro Paese 130.000 addetti, dando origine ad fatturato complessivo di € 14 miliardi, di cui € 7,5 miliardi all'esportazione

I dati del Gruppo professionale:

- Fatturato consolidato intorno ai 2,5 miliardi di €, circa la metà del mercato europeo.

- Export tra il 40% e l’ 85% a seconda delle varie tipologie di prodotto.

- N° pezzi/anno prodotti in Italia superiore a 1.000.000

Le attività che Confindustria CECED Italia sviluppa per il comparto delle attrezzature professionali sono:

- AmbienteAmbienteAmbienteAmbiente: : : : RAEE, RAEE, RAEE, RAEE, ROHROHROHROHS, S, S, S, REACHREACHREACHREACH, , , , FFFF----GasGasGasGas

- Energia:Energia:Energia:Energia: ECEECEECEECE, , , , EFFICIENZA ENERGEFFICIENZA ENERGEFFICIENZA ENERGEFFICIENZA ENERGETICAETICAETICAETICA

Sono attualmente in fase di sviluppo i seguenti progetti:

- Gruppo Refrigerazione ProfessionaleGruppo Refrigerazione ProfessionaleGruppo Refrigerazione ProfessionaleGruppo Refrigerazione Professionale:::: emanazione direttiva europea etichettatura prodotti; Presidio e gestione CEN TC44WG2;

- Gruppo Cottura ProfessionaleGruppo Cottura ProfessionaleGruppo Cottura ProfessionaleGruppo Cottura Professionale:::: definizione ECE FORNI; Partecipazione WG CENELEC; Creazione database di benchmarking.

- Gruppo Lavaggio ProfessionaleGruppo Lavaggio ProfessionaleGruppo Lavaggio ProfessionaleGruppo Lavaggio Professionale:::: Presidio e gestione TC59X/SWG2.1.

L’associazione è il naturale interlocutore per attività di ADVOCACY IN EUROPA per la tutela e rappresentanza dei prodotti professionali presso il Parlamento Europeo.

Collabora inoltre attivamente al Gruppo di Lavoro di Confindustria per la promozione dell’efficienza energetica, invia contributi ai Piani Nazionali di Efficienza Energetica e si adopera per una migliore definizione di politiche di Green Public Procurement.

Mission di Confindustria CECED Italia è portare a Bruxelles in modo forte e strutturato il contributo italiano per la definizione dei futuri standard europei in ambito energetico, ambientale e normativo, allo scopo di rafforzare il ruolo di leader che la nostra industria ha in Europa.

26

9. Proposte, suggerimenti9. Proposte, suggerimenti9. Proposte, suggerimenti9. Proposte, suggerimenti, o, o, o, obiettivi.biettivi.biettivi.biettivi. Scenario 2020Scenario 2020Scenario 2020Scenario 2020

Questo documento nasce per creare un momento di sensibilità sul tema energetico legato al settore della ristorazione e suggerire una serie di possibili obbiettivi e percorsi per conseguirli, coinvolgendo in un percorso virtuoso tutti i protagonisti della filiera.

Proponiamo di conseguenza le considerazioni che emergono dalle analisi compiute e che concludono con una serie di valutazioni e suggerimenti.

Risalgono al 2006 i primi studi sviluppati da Ceced Italia sui consumi energetici del settore, proposti nell'ambito del contributo di Confindustria al piano energetico nazionale.

Quei dati sono stati rielaborati all'interno di questo lavoro; sono stati aggiornati sulla base delle variazioni intervenute nell'andamento del settore derivanti dalla congiuntura nazionale ed internazionale. Sono inoltre stati considerati gli sviluppi dei prodotti legati alla focalizzazione della progettazione sul tema dei risparmi energetici.

Ad esempio si è considerato il percorso particolarmente virtuoso che sta compiendo il settore della refrigerazione in ragione del varo della classificazione energetica volontaria (ECE) che ha consentito di proporre al mercato attrezzature estremamente interessanti anche sotto il profilo dei risparmi energetici ed ha innescato un positivo confronto tra le Aziende verso obiettivi sempre più ambiziosi al punto che indubbiamente oggi, dopo tre anni dal lancio del progetto, possiamo affermare che la produzione italiana legata alla classificazione ha raggiunto livelli di assoluta eccellenza a livello non solo europeo.

A questo proposito rinviamo al punto 7 per un approfondimento del tema.

Nel prosieguo vengono indicati i principali possibili obiettivi di risparmio energetico sulla base di uno scenario della domanda proiettato al 2020 che vede:

- Il perdurare di una fase di contrazione sino al 2015 della domanda di pasti nella ristorazione commerciale legata all'utenza "lavoro" seguita dall'inizio di un ciclo positivo;

- una sostanziale stabilità della componente dello stesso comparto legata al tempo libero ed al turismo interno con una tendenza alla crescita a partire dal 2016;

- una costante crescita della domanda legata al turismo internazionale;

- un’erosione, almeno sino al 2014, del comparto della ristorazione aziendale;

27

- la crescita costante della domanda nel settore dei servizi sociali ed in particolare di quelli legati al settore sanità e terza età, fermo restando il problema del critico equilibrio economico che ne deriva;

- un calo significativo per tutto il periodo in esame del settore scolastico connesso al prevedibile calo demografico e alla contrazione delle risorse disponibili.

Su questa base potrebbe delinearsi il seguente scenario per il 2020 riferito al la situazione 2012 che vede:

- una crescita complessiva della ristorazione commerciale che è possibile stimare nell'ordine del 5%

- una sostanzialmente stabilità nel numero di pasti serviti dalla ristorazione collettiva, sia pur quale saldo delle migrazioni interne tra le diverse componenti del comparto.

Questo scenario porterebbe ad un aumento fisiologico di tutti i consumi almeno del 3aumento fisiologico di tutti i consumi almeno del 3aumento fisiologico di tutti i consumi almeno del 3aumento fisiologico di tutti i consumi almeno del 3----5 5 5 5 % % % % alla fine del periodo con un ulteriore aggravio di almeno

130.000 130.000 130.000 130.000 MWh/annoMWh/annoMWh/annoMWh/anno

E' tuttavia assolutamente ragionevole e doveroso immaginare un percorso che veda, viceversa, un netto calo dei consumi anche a fronte della prevista crescita del comparto.

Certamente un ruolo fondamentale sarà giocato dai fattori economicifattori economicifattori economicifattori economici, leggi, leggi, leggi, leggi aumento aumento aumento aumento dei costi dell'energiadei costi dell'energiadei costi dell'energiadei costi dell'energia, e dall, e dall, e dall, e dalla crescita fisiologica della sensibilità ambientale ma a crescita fisiologica della sensibilità ambientale ma a crescita fisiologica della sensibilità ambientale ma a crescita fisiologica della sensibilità ambientale ma richiederà anche irichiederà anche irichiederà anche irichiederà anche interventi di supporto e stimolonterventi di supporto e stimolonterventi di supporto e stimolonterventi di supporto e stimolo....

Di seguito una sintesi degli interventi possibili e dei risultati conseguibili.

Le aziende di ristorazioneLe aziende di ristorazioneLe aziende di ristorazioneLe aziende di ristorazione

Nel 2008 le aziende di ristorazione italiana che si erano dotate di certificazione ambientale erano alcune centinaia.

Da allora c'è stata una significativa evoluzione ma ancora oggi la velocità di crescita non è particolarmente veloce. Si veda in merito il Rapporto sul sistema alberghiero in Italia di Federalberghi e “Aspettative, benefici e costi della certificazione ambientale” su www.confturismo.it

L'offerta di certificazioni ambientali per il settore è piuttosto vasta; senza velleità di completezza proponiamo una lista delle più note:

- ISO 14001

28

- EMAS

- Ecolabel

- VIA/VAS

A queste si aggiungono una serie di iniziative a livello regionale (le più dinamiche in questa fase sono la Regione Trentino-Alto Adige, Emilia Romagna, Veneto e Toscana) con interventi spesso a cavallo tra etichettatura ambientale e promozione della produzione locale. Vedi in proposito la voce Ristorazione sostenibile su Wikipedia.

Un intervento normativo di orientamento sarebbe altamente auspicabile e certamente favorirebbe un sviluppo a nostro parere assolutamente necessario nell'ottica di qualificazione della offerta italiana nella ristorazione commerciale, di doveroso contributo nel settore della ristorazione collettiva.

Certamente in questo contesto le società di gestione costituiscono oggi l' area probabilmente più avanzata.

I cicli congiunturali negativi impongono l' analisi di tutte le componenti di costo delle attività con l'obiettivo di ridurle senza sacrificare, anzi cercando di incrementare il livello di servizio.

Il taglio dei consumi, vista la loro crescente rilevanza economica, rientra appieno in questi obiettivi.

Il percorso di analisi conseguente e gli interventi da mettere in atto potranno essere oggetto, come già accennato di successivi approfondimenti, in questo contesto vogliamo focalizzare l'attenzione su quanto oggi si sta sviluppando nella proposta tecnica di prodotti orientati in questa chiave.

RefrigerazioneRefrigerazioneRefrigerazioneRefrigerazione

Le attrezzature per la refrigerazione sono state per prime oggetto di analisi. Anche se gli studi relativi non hanno ancora coinvolto la totalità delle tipologie di prodotti presenti sul mercato, gli studi condotti da Enea su mandato Ceced Italia e le risultanze concrete derivanti dall'applicazione degli standard ECE sui prodotti consentono oggi di confermare che gli armadi frigorarmadi frigorarmadi frigorarmadi frigoriferi dell'ultima iferi dell'ultima iferi dell'ultima iferi dell'ultima genergenergenergenerazione (azione (azione (azione (standard ECE a livello 7 ed 8) consentono risparmi reali sino al 35% standard ECE a livello 7 ed 8) consentono risparmi reali sino al 35% standard ECE a livello 7 ed 8) consentono risparmi reali sino al 35% standard ECE a livello 7 ed 8) consentono risparmi reali sino al 35% rispetto a quelli di livello 1rispetto a quelli di livello 1rispetto a quelli di livello 1rispetto a quelli di livello 1----3 che rappresentano la parte più rilevante del parco 3 che rappresentano la parte più rilevante del parco 3 che rappresentano la parte più rilevante del parco 3 che rappresentano la parte più rilevante del parco installato.installato.installato.installato.

29

CotturaCotturaCotturaCottura

Gli studi ed i progetti in corso sul mondo delle attrezzature di cottura sono molteplici sia a livello nazionale che europeo e sono illustrati nel capitolo 8 relativo alle attività di Ceced Italia del presente documento.

Pur non potendo ancora fornire un dato definitivo sulle risultanze delle analisi e dei test in corso, possiamo stimare che le principali attrezzature top di gamma oggi offerte sul mercato consentono risparmi stimabili intorno al 7consentono risparmi stimabili intorno al 7consentono risparmi stimabili intorno al 7consentono risparmi stimabili intorno al 7----10%10%10%10% e che è e che è e che è e che è ragionevolmente prevedibile che per il 2020 questo vantaggio possa raggiungragionevolmente prevedibile che per il 2020 questo vantaggio possa raggiungragionevolmente prevedibile che per il 2020 questo vantaggio possa raggiungragionevolmente prevedibile che per il 2020 questo vantaggio possa raggiungere ere ere ere il 20il 20il 20il 20----25% con una riduzione25% con una riduzione25% con una riduzione25% con una riduzione, grazie all'aum, grazie all'aum, grazie all'aum, grazie all'aumento dei rendimenti conseguibiliento dei rendimenti conseguibiliento dei rendimenti conseguibiliento dei rendimenti conseguibili,,,, delle delle delle delle emissioni di CO2 quantificabile al 75%.emissioni di CO2 quantificabile al 75%.emissioni di CO2 quantificabile al 75%.emissioni di CO2 quantificabile al 75%.

LavaggioLavaggioLavaggioLavaggio

Anche per questi prodotti, ed in particolare per le lavastoviglie di piccole e medie dimensioni gli studi sono in fase avanzata di sviluppo.

Emerge che, forti dell'esperienza maturata nel modo delle attrezzature destinate al settore domestico, questi prodotti hanno iniziato da diversi anni a seguire un percorso virtuoso che vede oggi un’offerta al mercato, da parte delle Aziende con maggior sensibilità sul tema, di prdi prdi prdi prodotti che consentono risparmi energetici tra il odotti che consentono risparmi energetici tra il odotti che consentono risparmi energetici tra il odotti che consentono risparmi energetici tra il 10 ed il 15%. In prospettiva è ragionevole attendere un obiettivo collocabile tra il 10 ed il 15%. In prospettiva è ragionevole attendere un obiettivo collocabile tra il 10 ed il 15%. In prospettiva è ragionevole attendere un obiettivo collocabile tra il 10 ed il 15%. In prospettiva è ragionevole attendere un obiettivo collocabile tra il 25 ed il 30%25 ed il 30%25 ed il 30%25 ed il 30%....

Nella tabella che segue viene riportata una sintesi di quelli che, su queste basi, potranno essere i risparmi energetici conseguibili dal settore nell' ipotesi di un progressivo reintegro, negli anni a cavallo del 2020, del parco installato con prodotti di nuova generazione, pur considerando anche gli sviluppi dimensionali previsti della domanda

___________________________________________________________________________

Tipologia di prodotto. Risparmio annuo

MWh/anno

___________________________________________________________________________

Cottura elettrico. 1.100.000

Cottura gas. 1.500.000

Refrigerazione. 2.300.000

Lavastoviglie. 350.000

Lavabiancheria. 300.000

30

___________________________________________________________________________

Totale. 5.550.000

___________________________________________________________________________

Tabella 20

Questo il dato a livello nazionale. In prospettiva con un impegno adeguato e adeguatamente supportato, gli obiettivi potranno essere anche molto più ambiziosi. Ci supporta in questa affermazione l’ esperienza maturata in altri settori ed in particolare quello degli elettrodomestici.

L'ariaL'ariaL'ariaL'aria

La situazione può sintetizzarsi in tre punti essenziali:

- il parco prodotti installato è costituito essenzialmente da attrezzature di base;

- esiste un’offerta di prodotti evoluti che peraltro trova risposta oggi prevalentemente a livello delle medio-grandi e grandi utilizzazioni;

- il livello di sensibilità sul tema, vuoi in termini di consumi che di impatto ambientale, è ancora modesto e certamente non rappresenta uno stimolo per ulteriori sviluppi tecnologici.

Pur tuttavia, all'interno dell'evoluzione del quadro generale che abbiamo delineato ed in particolare prevedendo un’evoluzione positiva ed organica del quadro normativo, vogliamo ipotizzare che per il 2020 almeno il 40almeno il 40almeno il 40almeno il 40----45% dei pasti 45% dei pasti 45% dei pasti 45% dei pasti in Italia sia prodotto in impianti di cucina dotati di attrezzature di aspirazione e in Italia sia prodotto in impianti di cucina dotati di attrezzature di aspirazione e in Italia sia prodotto in impianti di cucina dotati di attrezzature di aspirazione e in Italia sia prodotto in impianti di cucina dotati di attrezzature di aspirazione e trattamento dell'aria di tipologie adeguate a garantire risparmi energetici e trattamento dell'aria di tipologie adeguate a garantire risparmi energetici e trattamento dell'aria di tipologie adeguate a garantire risparmi energetici e trattamento dell'aria di tipologie adeguate a garantire risparmi energetici e rispetto dell'ambiente.rispetto dell'ambiente.rispetto dell'ambiente.rispetto dell'ambiente.

L'acquaL'acquaL'acquaL'acqua

Abbiamo visto che nell'ambito del locale cucina l'acqua trova molteplici utilizzi per cui un percorso virtuoso passa in primo luogo attraverso un generale processo un percorso virtuoso passa in primo luogo attraverso un generale processo un percorso virtuoso passa in primo luogo attraverso un generale processo un percorso virtuoso passa in primo luogo attraverso un generale processo di sensibilizzazione di tutti gli addetti.di sensibilizzazione di tutti gli addetti.di sensibilizzazione di tutti gli addetti.di sensibilizzazione di tutti gli addetti.

È suggeribile poi l'analisi e l'ottimizzazione in questa chiave dei diversi processi di lavorazione adottando ove possibile attrezzature automatiche, vedi ad esempio

31

il lavaggio delle verdure, che oltre a garantire la qualità del risultato consentono significativi risparmi.

L'adozione, ove funzionalmente possibile, di rubinetterie con sensori di presenza è inoltre assolutamente auspicabile. Nell'area lavaggio stoviglie, infine, risultano fondamentali:

- l'attenta organizzazione della fase di pre-pulizia delle stoviglie (sia nelle soluzioni più semplici che in quelle complesse) che spesso risulta critica sia per la qualità del successivo lavaggio che per i consumi - speso sprechi - d'acqua;

- il corretto dimensionamento della macchina lavastoviglie sulla base di una precisa valutazione delle esigenze;

- la scelta di macchine di ultima generazione che oltre a garantire significativi (35%)(35%)(35%)(35%) risparmi energetici consentono anche riduzioni tra il 20 ed il 35% nei riduzioni tra il 20 ed il 35% nei riduzioni tra il 20 ed il 35% nei riduzioni tra il 20 ed il 35% nei consumi d'acqua e di oltre il 50% nei detersiviconsumi d'acqua e di oltre il 50% nei detersiviconsumi d'acqua e di oltre il 50% nei detersiviconsumi d'acqua e di oltre il 50% nei detersivi;;;;

- con una ulteriore caduta positiva sia economica che di miglioramento della qualità delle acque reflue.

32

10. 10. 10. 10. SintesSintesSintesSintesi e conclusionii e conclusionii e conclusionii e conclusioni

I consumi energetici globali annui del settore per le sole attrezzature sono stimati inI consumi energetici globali annui del settore per le sole attrezzature sono stimati inI consumi energetici globali annui del settore per le sole attrezzature sono stimati inI consumi energetici globali annui del settore per le sole attrezzature sono stimati in

25.440.000 MWh/ anno.25.440.000 MWh/ anno.25.440.000 MWh/ anno.25.440.000 MWh/ anno.

I risparmi minimiI risparmi minimiI risparmi minimiI risparmi minimi conseguibili nel 2020 sono del conseguibili nel 2020 sono del conseguibili nel 2020 sono del conseguibili nel 2020 sono del

20 %20 %20 %20 %

sostanzialmente grazie all'impegno dimossostanzialmente grazie all'impegno dimossostanzialmente grazie all'impegno dimossostanzialmente grazie all'impegno dimostrato in questi anni e confermato in trato in questi anni e confermato in trato in questi anni e confermato in trato in questi anni e confermato in prospettiva da parte delle Aziende produttrici dellprospettiva da parte delle Aziende produttrici dellprospettiva da parte delle Aziende produttrici dellprospettiva da parte delle Aziende produttrici delle attrezzature e degli impiantie attrezzature e degli impiantie attrezzature e degli impiantie attrezzature e degli impianti....

Questi risultati, sia pur di grande rilevanza ed impatto, debbono essere considerati assolutamente riduttivi rispetto a quelli conseguibili ove fossero messi in atto una serie di articolati interventi capaci di coinvolgere tutti i protagonisti della filiera:

- Una crescita di interesse, in particolare da parte della Ristorazione Commerciale, sui vantaggi derivanti da un approccio ed una comunicazione orientata alla tutela ambientale.

- Le relative certificazioni possono anche contribuire concretamente alla razionalizzazione dei processi ed al contenimento dei costi operative.

- Una maggior sensibilità sui costi di funzionamento cui auspichiamo questo progetto possa aver dato un significativo contributo. In questa chiave potrebbero venir sviluppati specifici supporti che consentano a qualsiasi Azienda di ristorazione, ed in particolare a quelle di piccole e medie dimensioni della Ristorazione Commerciale, di analizzare la propria situazione ed eseguire una prima valutazione dei possibili interventi e la stima degli investimenti relativi. Ceced Italia si dichiara sin d 'ora disponibile a fornire tutto il necessario supporto alle Associazioni od Enti interessati all'iniziativa.

- Certamente le dinamiche dei costi dell'energia e dell'acqua - la maggior sensibilità e le ricadute economiche relative al trattamento dell'aria e dell'acqua rappresentano ulteriori stimoli verso percorsi virtuosi.

- L'inserimento del comparto della ristorazione quale componente strategica del piano energetico nazionale rappresenta, oltre ad una presa d’atto della dimensione del settore, anche un doveroso riconoscimento del suo ruolo strategico nell'economia nazionale.

- La disponibilità di interventi agevolati di finanziamento sia a livello nazionale che locale per l'acquisto di attrezzature a basso impatto energetico

33

consentirebbe una rapida accelerazione del processo di cambiamento all'interno di investimenti con un ottimo rapporto di ritorno.

- Certamente favorirebbe una accelerazione dei processi di adeguamento tecnologico degli impianti di aspirazione e trattamento dell'aria una armonizzazione, nel doveroso rispetto delle esigenze ed autonomie locali, delle normative, oggi frammentate sul territorio e spesso lacunose, relative alle attese per le caratteristiche dell'aria in uscita dagli impianti.

- Lo Stato e gli Enti Locali giocano in questo settore molti ruoli: presidio degli aspetti energetici e loro gestione, presidio ambientale e gestione, diretta od indiretta, di oltre il 18 % dei pasti serviti.

- Una strategia forte e determinata nell'area del

Green Public PGreen Public PGreen Public PGreen Public Procurementrocurementrocurementrocurement

può divenire la mossa vincente per la Pubblica Amministrazione che potrepuò divenire la mossa vincente per la Pubblica Amministrazione che potrepuò divenire la mossa vincente per la Pubblica Amministrazione che potrepuò divenire la mossa vincente per la Pubblica Amministrazione che potrebbe bbe bbe bbe garantirsi elevati risparmigarantirsi elevati risparmigarantirsi elevati risparmigarantirsi elevati risparmi, ra, ra, ra, rapidi ritorni sugli investimenti ed un significativo pidi ritorni sugli investimenti ed un significativo pidi ritorni sugli investimenti ed un significativo pidi ritorni sugli investimenti ed un significativo contributo alla crescita di immagine come abbiamo avuto modo di misurare e contributo alla crescita di immagine come abbiamo avuto modo di misurare e contributo alla crescita di immagine come abbiamo avuto modo di misurare e contributo alla crescita di immagine come abbiamo avuto modo di misurare e condividere in queste pagine.condividere in queste pagine.condividere in queste pagine.condividere in queste pagine.

34

11111111. Strumenti di orientamento del mercato proponibili . Strumenti di orientamento del mercato proponibili . Strumenti di orientamento del mercato proponibili . Strumenti di orientamento del mercato proponibili per il settore.per il settore.per il settore.per il settore.

Riteniamo possa essere di interesse riproporre le considerazioni già presentate da Ceced Italia in altri contesti e relative a possibili piani di incentivazione utilizzabili per il settore e già positivamente sperimentati in altri paesi e contesti.

Un programma di incentivazione orientato al miglioramento dell'efficienza dei prodotti deve tenere in considerazione lo storico e fondarsi su finanziamenti a lungo terminefinanziamenti a lungo terminefinanziamenti a lungo terminefinanziamenti a lungo termine, attraverso diverse misure di sostegno:

1. Sgravi fiscali per l’industria (es.: “tax credits” applicati negli Stai Uniti)

I produttori, per poter godere dei benefici fiscali, sarebbero impegnati ad immettere sul mercato una gamma completa di elettrodomestici con prestazioni energetiche di alto livello. Le conseguenze dirette di tali misure consisterebbero nella focalizzazione dell’interesse industriale sulla ricerca e sull’ingegnerizzazione di prodotti di alta/altissima fascia. I benefici che si otterrebbero sono molteplici: dal lato delle imprese, il miglioramento del conto economico e della competitività e dal lato mercato, il ricambio dello stock con un proattivo ridimensionamento della bolletta nazionale. Gli sgravi fiscali liberano investimenti addizionali dei produttori per migliorare ulteriormente i loro prodotti e offrirli a prezzi competitivi, stimolando così la domanda di sostituzione. Questo fattore determinerebbe la scelta per le imprese di elettrodomestici di mantenere i loro siti produttivi in Europa e giustificare, nel contempo, nuovi investimenti.

2. Incentivi alla sostituzione:

Concessione di incentivi diretti sul consumatore duraturi elettivi per l’acquisto di apparecchi ad alta efficienza, sia per la prima installazione sia a fronte della sostituzione/rottamazione di un prodotto analogo. Esempi di successo sono stati svolti in Spagna.

E’ noto che il consumatore continua a dimostrarsi maggiormente sensibile al primo prezzo piuttosto che ispirare la propria scelta ai benefici ambientali. Occorre quindi creare una leva in grado di anticipare la domanda di sostituzione

35

e di indirizzarla in fascia alta. Gli incentivi diretti al consumatore riescono a trasformare molto rapidamente il mercato.

3. Certificati bianchi e sviluppo del mercato relativo:

Il macro-settore degli apparecchi domestici e professionali può potenzialmente contribuire in modo rilevante al raggiungimento degli obiettivi nazionali, attraverso la collaborazione diretta con le utilities elettriche/gas e le ESCO per la presentazione di progetti che prendano in considerazione elettrodomestici con etichettatura ed in classe A, A+, A++. Altri progetti potrebbero riguardare prodotti domestici oggetto di accordi volontari riconosciuti a livello comunitario e/o nazionale.

Le esperienze di analoghe iniziative condotte in altri Paesi dell’Unione europea hanno mostrato che azioni di promozione della durata di un anno portano a benefici ambientali limitati, mentre con azioni di promozione di 5 anni il risparmio energetico darebbe un contributo significativo anche al raggiungimento degli obiettivi di Kyoto.

Iniziative di breve durata producono l’effetto negativo di “drogare” il mercato creando un picco di domanda poi destinata a crollare.

36

Bibliografia essenziale e creditsBibliografia essenziale e creditsBibliografia essenziale e creditsBibliografia essenziale e credits

- Contributo Ceced Italia al piano nazionale di efficienza energetica - Il settore dell'ospitalità professionale edizioni diverse dal 2006 al 2012

- Compendio statistico italiano. ISTAT luglio 2013

- Studi ENIT sui flussi turistici. Varie pubblicazioni su dati 2012

- Osservatorio Confesercenti su dati 2012 e proiezioni al 2014

- Il comparto dell' ospitalità professionale. SWG per Ceced Italia 2008 e successivi aggiornamenti

- Le imprese di Ristorazione. Elaborazione Ufficio studi Fipe su dati Movimprese 2012

- Aspettative, benefici e costi della certificazione ambientale per le PMI del turismo www.confturismo.it

- Rapporto sul sistema alberghiero in Italia www.federalberghi.it

- Consumi energetici del settore alberghiero (studioandriola.it)

- Wikipedia alla voce" ristorazione sostenibile"

Un gradito e doveroso ringraziamento

Al dr. Luciano Sbraga direttore dell'ufficio studi Fipe;

Al dr. Savoia ed al team del gruppo Marketing di Ristorando

Al dr. Alberto Marangon, marketing centrale di Electrolux Professional

All' ing. Ernesto Granzotto

Al sig. Giuseppe Innocente di INSATEK.

37

SommarioSommarioSommarioSommario

RISTORAZIONE: FUTURO E CONSUMI ENERGETICI ............................................................. 1

Presentazione ..................................................................................................................... 2

1. La struttura del mercato italiano. Tipologie e numerosità ....................................... 3

1.1 Ristorazione commerciale ........................................................................................ 3

Principali linee di tendenza ............................................................................................ 5

1.2 Ristorazione collettiva .............................................................................................. 7

1.2.1 Ristorazione collettiva - settore aziendale ........................................................ 7

1.2.2 Ristorazione collettiva - settore pubblico .......................................................... 7

2. La struttura del mercato italiano. La produzione di pasti ........................................ 9

3. Le attrezzature produttive ........................................................................................... 11

3.1. Un breve cenno storico ........................................................................................... 11

3.2. L'anzianità del parco ............................................................................................. 12

3.3. Tipologie di fonti energetiche .............................................................................. 13

3.4. Attrezzature presenti sul mercato ........................................................................ 14

4. I consumi energetici .................................................................................................... 16

5. L'aria ............................................................................................................................. 19

6. L'acqua .......................................................................................................................... 21

7. Il progetto ECE . Un contributo concreto .................................................................... 23

8. Ceced Italia: un' area di eccellenza a livello europeo .................................................. 25

9. Proposte, suggerimenti, obiettivi. Scenario 2020 ........................................................ 26

Le aziende di ristorazione ............................................................................................ 27

Refrigerazione ............................................................................................................... 28

Cottura .......................................................................................................................... 29

Lavaggio ........................................................................................................................ 29

L'aria ............................................................................................................................. 30

L'acqua .......................................................................................................................... 30

10. Sintesi e conclusioni ................................................................................................... 32

11. Strumenti di orientamento del mercato proponibili per il settore. .......................... 34

Bibliografia essenziale e credits ...................................................................................... 36