strumenti per l’analisi di bilancio e la programmazione ... · strumenti per l’analisi di...

TRANSCRIPT

Agenzia Regionale Socio Sanitaria del Veneto

Strumenti per l’analisi di bilancio e la programmaz ione finanziaria

Montecchio Precalcino, 22 giugno 2011

Premessa

• L'Amministrazione Regionale è impegnata a garantire ai cittadinila qualità dei servizi assicurando, nel contempo, l'equilibrioeconomico-finanziario della gestione in condizioni di efficienzaed appropriatezza.

• DRGV 3140 del 14.12.2010 richiede la graduale convergenza ditutte le aziende del SSSR verso modelli organizzativi chetutte le aziende del SSSR verso modelli organizzativi cherappresentano best practice regionali. Allo scopo, introduce unaserie di indicatori e parametri – obiettivo.

Il presente contributo vuole arricchire il set diindicatori di governo sul versante della sostenibilitàeconomica, finanziaria e patrimoniale

Analisi di Bilancio

Analisi di bilancio

Finalità degli strumenti proposti:

• Passare da una rappresentazione formale di bilancioa fini di trasparenza, ad una lettura a caratteregestionale.

• Indurre alla predisposizione di documenti di sintesiomogenei

• Rendere efficaci le comparazioni interaziendali

• Contribuire a sviluppare i processi diprogrammazione e controllo

Strumenti di analisi

�Analisi di Bilancio

� Analisi Economico-finanziaria-patrimoniale di lungo peri odo

Permette di analizzare i macroaggregati desunti dai bilanci aziendali in unarco temporale almeno decennale, al fine di evidenziarne l’andamento econsentire più agevoli previsioni di trend

Attraverso la riclassificazione dei dati di bilancio, sono evidenziati margini equozienti finalizzati a fornire una rappresentazione più approfondita dellagestione economica, finanziaria e patrimoniale aziendale.

�Analisi di Bilancio Sistema di Performance Measurement

Tale strumento ha lo scopo di fornire informazioni necessarie per monitorarecostantemente i risultati della gestione, confrontarli con gli obiettivi emigliorare, costantemente, la capacità di creazione del valore.

L’applicazione informatica

Gli strumenti sono attualmente a disposizione on line e le singole Aziende possono accedervi previa autenticazione.

Ciascuna azienda può accedere previa autenticazione ( fornita ai responsabili SEF e CDG) attraverso il link ( fornita ai responsabili SEF e CDG) attraverso il link

https://qlik.arssveneto.it/AccessPoint/Default.aspx

Lo strumento di business intelligence utilizzato per gestire edistribuire le informazioni è QlikView in modalità WEB. Questopermette di navigare i dati economici con un semplice click delmouse, di analizzare indicatori, dati aggregati fino al dato elementaredi dettaglio nei diversi contenuti quali grafici e le tabelle.

Analisi Economico – finanziaria -patrimoniale di lungo periodo

Analisi Economico-finanziaria-patrimoniale di lungo periodo

ANALISI DI BILANCIO - Conto Economico riclassificato a Valore Aggiunto 2007-2009 Regione Veneto 2007 2008 2009

Riga DescrizioneA VALORE DELLA PRODUZIONE 9.350.548.090 9.718.924.582 10.199.368.603A.1 Contributi in c/esercizio (Voce A.1, CE) 7.297.580.744 7.591.730.075 7.991.908.137A.3 Proventi e ricavi diversi (voce A.2, CE) 1.815.737.754 1.874.232.635 1.952.557.222A.4 Concorsi recuperi e rimborsi per attività tipiche (Voce A.3, CE) 91.666.088 110.279.761 101.546.028A.5 Compartecipazione alla spesa sanitaria (ticket) (Voce A.4, CE) 135.657.753 128.876.635 134.498.254A.6 Costi capitalizzati (Voce A.5, CE) 9.905.751 13.805.476 18.858.962B COSTI DELLA PRODUZIONE (escluso Personale, Ammort. e Accant.) 6.755.764.338 7.079.831.061 7.424.854.204B.1 Acquisti di beni (Voce B.1, CE) 1.059.538.550 1.107.024.076 1.166.952.715B.2 Acquisti di servizi sanitari (Voce B.2.A, CE) 4.891.945.387 5.080.366.025 5.335.313.327B.3 Acquisti di servizi non sanitari (Voce B.2.B, CE) 564.554.037 610.393.346 625.201.537B.4 Manutenzione e riparazione (Voce B.3, CE) 142.189.273 144.247.212 154.463.233B.5 Godimento beni di terzi (Voce B.4, CE) 63.204.657 95.945.386 111.233.797B.6 Oneri diversi di gestione (Voce B.6, CE) 40.796.680 44.553.253 39.235.342B.7 Variazione delle rimanenze (Voce B.10, CE) -6.464.247 -2.698.237 -7.545.746B.7 Variazione delle rimanenze (Voce B.10, CE) -6.464.247 -2.698.237 -7.545.746C VALORE AGGIUNTO (A - B) 2.594.783.752 2.639.093.521 2.774.514.399D COSTO DEL PERSONALE 2.563.979.275 2.704.220.331 2.760.480.369D.1 Costo del personale (Voci B.5, CE) 2.563.979.275 2.704.220.331 2.760.480.369E EBITDA o MARGINE OPERATIVO LORDO (C - D) 30.804.476 -65.126.810 14.034.030F AMMORTAMENTI, SVALUTAZIONI E ACCANTONAMENTI 366.258 .276 354.558.092 296.709.220F.1 Ammortamenti delle immobilizzazioni immateriali (Voce B.7, CE) 15.823.687 18.148.201 20.119.650F.2 Ammortamenti delle immobilizzazioni materiali (Voce B.8, CE) 216.363.064 230.668.165 239.647.979F.3 Svalutazione dei crediti (Voce B.9, CE) 1.314.879 1.138.342 730.671

F.4Accantonamenti tipici dell’esercizio (non comprendono acc. F. imposte) (Voce B.11, CE) 132.756.646 104.603.384 36.210.920

G EBIT o REDDITO OPERATIVO (E - F) -335.453.799 -419.684.902 -282.675.189H RISULTATO DELLA GESTIONE FINANZIARIA -32.331.905 -48.751.315 -55.899.265H.1 Totale proventi e oneri finanziari (Voce C, CE) -32.331.905 -48.751.315 -55.899.265

IRISULTATO DELLA GESTIONE STRAORDINARIA E DELLE RETT IFICHE DI VALORE DELLE ATTIVITA FINANZIARIE 43.599.371 53.051.719 20.287.574

I.1 Totale rettifiche di valore di attività finanziarie (Voce D, CE) 1.280.964 8.728 -280.240I.2 Totale proventi e oneri straordinari (Voce E, CE) 42.318.407 53.042.990 20.567.814J RISULTATO PRIMA DELLE IMPOSTE (G + H + I) -324.186.333 -415.384.498 -318.286.881K IRAP, IRES e accantonamementi al F. imposte (Voci Y.1, Y.2, Y.3, CE) 197.768.099 204.753.008 204.035.038L UTILE (PERDITA) DI ESERCIZIO (J - K) -521.954.432 -620.137.505 -522.321.919

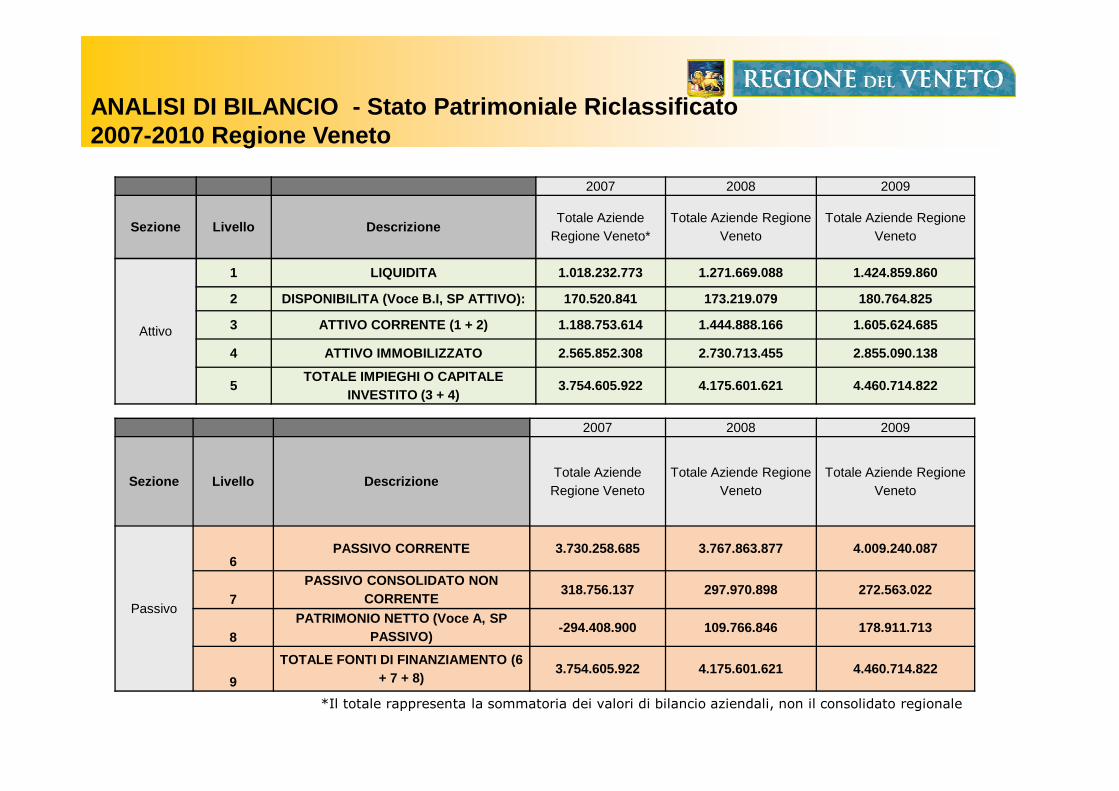

ANALISI DI BILANCIO - Stato Patrimoniale Riclassific ato 2007-2010 Regione Veneto

2007 2008 2009

Sezione Livello DescrizioneTotale Aziende

Regione Veneto*Totale Aziende Regione

VenetoTotale Aziende Regione

Veneto

Attivo

1 LIQUIDITA 1.018.232.773 1.271.669.088 1.424.859.860

2 DISPONIBILITA (Voce B.I, SP ATTIVO): 170.520.841 173 .219.079 180.764.825

3 ATTIVO CORRENTE (1 + 2) 1.188.753.614 1.444.888.166 1.605.624.685

4 ATTIVO IMMOBILIZZATO 2.565.852.308 2.730.713.455 2.85 5.090.138

5TOTALE IMPIEGHI O CAPITALE

INVESTITO (3 + 4)3.754.605.922 4.175.601.621 4.460.714.822

INVESTITO (3 + 4)

2007 2008 2009

Sezione Livello DescrizioneTotale Aziende Regione Veneto

Totale Aziende Regione Veneto

Totale Aziende Regione Veneto

Passivo

6PASSIVO CORRENTE 3.730.258.685 3.767.863.877 4.009.240.087

7PASSIVO CONSOLIDATO NON

CORRENTE318.756.137 297.970.898 272.563.022

8PATRIMONIO NETTO (Voce A, SP

PASSIVO)-294.408.900 109.766.846 178.911.713

9

TOTALE FONTI DI FINANZIAMENTO (6 + 7 + 8)

3.754.605.922 4.175.601.621 4.460.714.822

*Il totale rappresenta la sommatoria dei valori di bilancio aziendali, non il consolidato regionale

Sistema di Performance Measurement

Equilibrio Economico Sanitario

Indica il risultato della gestione caratteristica dell'azienda sanitaria, in relazione al valore della produzione.

Costo della Produzione + IrapValore della Produzione

Tale valore indica la capacità dell’azienda di contenere i costidella produzione entro il limite delle remunerazioni assegnateo dei contributi tariffari connessi all’attività erogata.

Return On Investment

Il ROI indica la capacità dell’azienda di generare risultati economici, evidenziando l’efficienza con la quale è utilizzato il capitale investito nell’azienda.

Sistema di Performance Measurement

EbitCapitale Investito

Indice di rigidità delle Fonti

L’indice di rigidità aziendale indica l’incidenza del finanziamento a breve sul totale dei finanziamenti concessi.

Sistema di Performance Measurement

Passività correntiFonti

Tanto inferiore sarà l’indice tanto maggiore sarà la soliditàaziendale.

Indice di disponibilità

Indica la capacità dell’azienda sanitaria di rimborsare le passività correnti con le disponibilità generate dalla gestione. E’ indicativo dell’Equilibrio finanziario dell’Azienda.

Sistema di Performance Measurement

E’ indicativo dell’Equilibrio finanziario dell’Azienda.

Attività correntiPassività correnti

Indice di rigidità degli impieghi

L'indice esprime il peso degli impieghi a lungo ciclo di ritorno monetario sul capitale investito. Il grado di rigidità è tanto più elevato quanto più l’indice si avvicina all’unità.

Sistema di Performance Measurement

all’unità.

Attivo ImmobilizzatoImpieghi

Tasso di Obsolescenza tecnica

Misura l’obsolescenza delle Immobilizzazioni Materiali . Maggiore è la prossimità del valore dell’indicatore allo zero, maggiore sarà il grado di obsolescenza tecnica delle immobilizzazioni considerate.

Sistema di Performance Measurement

delle immobilizzazioni considerate.

Fondo AmmortamentoImmobilizzazioni Materiali

Valore Storico Immobilizzazioni Materiali

Indice di nuovi investimenti in Immobilizzazioni ma teriali

L’indice misura l’incidenza delle nuove acquisizionieffettuate nell’anno considerato, rispetto al totaleimmobilizzazioni materiali già presenti nel patrimonioaziendale.

Sistema di Performance Measurement

aziendale.

Nuove acquisizioni effettuate nell’anno

Tot. Immobilizzazioni

Indice di copertura finanziaria dell’attivo immobil izzato

L'indice indica la necessità di fare ricorso a risorse finanziariea breve per la copertura dell’attivo immobilizzato.

Attivo Immobilizzato – (Patrimonio Netto + Passivo Consolidato)

Sistema di Performance Measurement

Attivo Immobilizzato

Tanto inferiore all’unità sarà il valore assunto da taleindicatore, tanto maggiore sarà la necessità dell’azienda difar ricorso al debito a breve per finanziare gli impegni alungo, manifestando una struttura patrimoniale squilibrata.

Sistema di Performance Measurement

Sistema di Performance Measurement

20132010

Anno 2007 2008 2009 2010Importo % Importo % Importo % Importo %

(A) VALORE DELLA PRODUZIONE 9.350.548.090 100,00% 9.718.924.582 100,00% 10.199.368.603 100,00% 6.450.852.543 100,00%(A.1) Contributi in c/esercizio 7.297.580.744 78,04% 7.591.730.075 78,11% 7.991.908.137 78,36% 4.751.425.053 73,66%(A.2) Proventi e ricavi diversi 1.815.737.754 19,42% 1.874.232.635 19,28% 1.952.557.222 19,14% 1.518.302.652 23,54%(A.3) Concorsi, recuperi e rimborsi per attività tipiche 91.666.088 0,98% 110.279.761 1,13% 101.546.028 1,00% 69.878.687 1,08%(A.4) Compartecipazione alla spesa per prestazioni sanitarie 135.657.753 1,45% 128.876.635 1,33% 134.498.254 1,32% 95.561.736 1,48%(A.5) Costi capitalizzati 9.905.751 0,11% 13.805.476 0,14% 18.858.962 0,18% 15.684.416 0,24%(B) COSTI DELLA PRODUZIONE 9.686.001.889 103,59% 10.138.609.483 104,32% 10.482.043.792 102,77% 6.525.723.190 101,16%(B.1) Acquisti di beni 1.059.538.550 11,33% 1.107.024.076 11,39% 1.166.952.715 11,44% 891.017.307 13,81%(B.2) Acquisti di servizi 5.456.499.424 58,35% 5.690.759.371 58,55% 5.960.514.864 58,44% 3.332.642.678 51,66%(B.3) Manutenzione e riparazione (ordinaria esternalizzata) 142.189.273 1,52% 144.247.212 1,48% 154.463.233 1,51% 98.888.929 1,53%(B.4) Godimento di beni di terzi 63.204.657 0,68% 95.945.386 0,99% 111.233.797 1,09% 85.815.893 1,33%

Analisi anno 2010

(B.4) Godimento di beni di terzi 63.204.657 0,68% 95.945.386 0,99% 111.233.797 1,09% 85.815.893 1,33%(B.5) Totale Costo del personale 2.563.979.275 27,42% 2.704.220.331 27,82% 2.760.480.369 27,07% 1.918.202.926 29,74%(B.6) Oneri diversi di gestione) 40.796.680 0,44% 44.553.253 0,46% 39.235.342 0,38% 26.737.090 0,41%(B.7) Ammortamenti delle immobilizzazioni immateriali 15.823.687 0,17% 18.148.201 0,19% 20.119.650 0,20% 17.346.672 0,27%(B.8) Totale Ammortamenti delle immobilizzazioni materiali 216.363.064 2,31% 230.668.165 2,37% 239.647.979 2,35% 155.749.370 2,41%(B.9) Svalutazione dei crediti 1.314.879 0,01% 1.138.342 0,01% 730.671 0,01% 1.640.692 0,03%(B.10) Variazione delle rimanenze -6.464.247 -0,07% -2.698.237 -0,03% -7.545.746 -0,07% -15.606.307 -0,24%(B.11) Accantonamenti tipici dell’esercizio 132.756.646 1,42% 104.603.384 1,08% 36.210.920 0,36% 13.287.940 0,21%(C ) Totale proventi e oneri finanziari 33.194.779 0,36% 49.694.724 0,51% 64.092.727 0,63% 10.172.956 0,16%(D) Totale rettifiche di valore di attività finanziarie 1.463.246 0,02% 81.543 0,00% 351.087 0,00% 7.986 0,00%(E) Totale proventi e oneri straordinari 382.490.623 4,09% 245.316.586 2,52% 251.137.459 2,46% 116.312.893 1,80%(Y) Totale imposte e tasse 197.768.099 2,12% 204.753.008 2,11% 204.035.038 2,00% 140.026.577 2,17%Risultato prima delle imposte (A - B +/- C +/- D +/- E) -324.186.333 -3,47% -415.384.498 -4,27% -318.286.881 -3,12% -56.294.547 -0,87%RISULTATO DI ESERCIZIO -521.954.432 -5,58% -620.137.505 -6,38% -522.321.919 -5,12% -196.321.125 -3,04%

Eventuali sviluppi

� Perfezionamento e condivisione degli strumentidisponibili per standardizzare e facilitare le analisigestionali sia a livello regionale che aziendale

� Sostituzione del documento Comparazione delle� Sostituzione del documento Comparazione delleAziende Sanitarie, redatto annualmente da ARSS,con l’uso degli strumenti di Analisi EconomicoFinanziaria e patrimoniale (Relazione anno 2010)

� Implementazione degli strumenti con un insieme diindicatori e valori - obiettivo condivisi,rappresentativi degli equilibri di sostenibilitàeconomica, finanziaria e patrimoniale da perseguire.