srednjeroČni cilji denarne politike slovenije z...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO – POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

SREDNJEROČNI CILJI DENARNE POLITIKE SLOVENIJE Z VSTOPANJEM V EVROPSKO

MONETARNO UNIJO

Študent: Šarman Martin Naslov: Ruše, Falska c. 44 Številka indeksa: 81549157 Redni študij Program: Univerzitetni Študijska smer: Finance in bančništvo Mentor: prof. dr. Kenda Vladimir

Ruše, maj 2004

2

IZJAVA Študent Šarman Martin izjavljam, da sem avtor tega diplomskega dela. Zagotavljam, da sta tiskana in elektronska verzija istovetni. Kot avtor dovoljujem njegovo objavo na spletni strani fakultete. Ruše, 31.05.2004 Martin Šarman

3

Predgovor Leto 2004 je za Slovenijo in nekatere evropske države prelomno. Zemljevid EU je 1. maja 2004 obsežnejši kar za deset novih članic, s Slovenijo na čelu. Vstop v EU za Slovenijo ni končna postaja. Temu bo sledila postopna integracija v EMU, čemur se nove članice ne bodo mogle izogniti. Slovenija, tako kot ostale nove članice, se bo lahko v EMU vključila ko bo za to pripravljena. Svojo pripravljenost za vstop v EMU bo Slovenija pokazala z izpolnjevanjem t.i. monetarnih in fiskalnih maastrichtskih konvergenčnih kriterijev. Najtrši oreh predstavljajo Sloveniji monetarni kriteriji, predvsem inflacijska stopnja, medtem ko z izpolnjevanjem fiskalnih kriterijev Slovenija zaenkrat še nima težav. Potrebno je poudariti, da je izpolnjevanje realne konvergence prav tako pomembno kot pa izpolnjevanje nominalnih maastrichtskih kriterijev. V zadnjem času se za primerjavo med kandidatkami pristopnicami v doseganju realne konvergence izpostavlja predvsem bruto domači proizvod na prebivalca, pri čemer pa se Slovenija dobro odreže, saj je njen BDP na prebivalca na visoki ravni. V tej diplomski nalogi želim prikazati kratkoročne in srednjeročne usmeritve Centralne Banke Slovenije, ki so podrejeni vstopu v evropski mehanizem menjalnih tečajev (ERM 2) in pa vstopu v enotno valutno območje. ERM 2 predstavlja neke vrste pripravljalno obdobje, v katerem bodo morale prebiti države pristopnice, da bodo dokazale stabilnost svojih deviznih tečajev in tako izpolnile enega od maastrichtskih konvergenčnih kriterijev. Slovenija si prizadeva vstopiti v ERM 2 konec leta 2004 oziroma v začetku leta 2005. Vstop v EMU pa naj bi se zgodil v najkrajšem možnem času oziroma v začetku leta 2007, saj se Slovenija zaveda, da lahko z odloženim vstopom v enotno valutno območje samo izgubi. Namen raziskave je bil tudi opredeliti nominalne in realne konvergenčne kriterije, ki jih mora Slovenija izpolniti pred vstopom v skupno valutno območje. Za izpolnitev določenih kriterijev in vstop v EMU mora Slovenija doseči krepko gospodarstvo. Nižja inflacija in primerna obrestna mera bosta vplivali tudi na vzpostavitev ustreznega tečaja tolarja do evra. Menim, da bo Sloveniji uspelo izpolniti monetarne konvergenčne kriterije, vendar le na podlagi tesnega sodelovanja Centralne Banke Slovenije in Vlade Republike Slovenije. Potrebno pa je poudariti, da je izpolnjevanje inflacijskega cilja tudi v veliki meri odvisno od zunanjih naftnih šokov, ki jih Vlada Republike Slovenije ne bi mogla obvladovati z mehanizmom trošarin. Ekonomska politika v pristojnosti Banke Slovenije in Vlade Republike Slovenije je navzgor in navzdol omejena. Znotraj tega koridorja lahko Vlada Republike Slovenije izravnava nihanja cene nafte z trošarinami, a v primeru večjih naftnih šokov trošarine ne zaležejo. Glede na to, da je tema raziskave aktualnejša kot kdajkoli prej sem imel na razpolago mnogo domačih virov, predvsem v posameznih revijah, publikacijah Banke Slovenije in internetnih naslovih. Pri tujih virih pa so bili na razpolago v glavnem samo internetni naslovi, knjige v tujem jeziku pa so na to temo bolj redke. Sedaj bi se želel zahvaliti vsem svojim domačim za izkazano pomoč in podporo, posebno zahvalo pa bi namenil, prof. dr. Kenda Vladimiru. Martin ŠARMAN

4

KAZALO:

1. UVOD .......................................................................................................................... 6

1.1 OPREDELITEV PODROČJA IN OPIS PROBLEMA .............................................................. 6 1.2 NAMEN, CILJI IN OSNOVNE TRDITVE............................................................................ 6 1.3 PREDPOSTAVKE IN OMEJITVE RAZISKAVE ................................................................... 7 1.4 UPORABLJENE RAZISKOVALNE METODE ..................................................................... 8

2 IZPOLNJEVANJE EKONOMSKIH KRITERIJEV ČLANSTVA V EVROPSKI UNIJI IN EVROPSKI MONETARNI UNIJI........................................................... 9

2.1 OPREDELITEV KRITERIJEV ČLANSTVA V EU IN EVROPSKI MONETARNI UNIJI .............. 9

2.2 NEFORMALNI KRITERIJI ČLANSTVA SLOVENIJE V EVROPSKI MONETARNI UNIJI ........ 10

2.2.1 Kriteriji optimalnega valutnega območja ................................................... 10 2.2.2 Kriterij strukturne konvergence................................................................... 12

2.3 FORMALNI KRITERIJI ČLANSTVA SLOVENIJE V EVROPSKI MONETARNI UNIJI............. 12

2.3.1 Monetarni kriteriji ....................................................................................... 13 2.3.1.1 Stopnje rasti cen in raven cen .................................................................. 13 2.3.1.2 Obrestna mera.......................................................................................... 14

2.3.2 Fiskalni kriteriji........................................................................................... 15 2.3.2.1 Proračunski primanjkljaj ......................................................................... 15 2.3.2.2 Javni dolg................................................................................................. 16

3 KRATKOROČNI CILJI DENARNE POLITIKE CENTRALNE BANKE SLOVENIJE .............................................................................................................. 17

3.1 ZNIŽEVANJE INFLACIJE ............................................................................................. 17

3.1.1 Vztrajno zniževanje inflacije........................................................................ 17 3.1.2 Dejavniki vpliva na inflacijo v letu 2003 in 2004....................................... 19 3.1.3 Izgledi v gibanju inflacije ............................................................................ 20

3.2 ZNIŽANJE NOMINALNE OBRESTNE MERE ................................................................... 22

3.2.1 Postopno zniževanje nominalnih obrestnih mer.......................................... 22 3.2.2 Posegi Banke Slovenije v letu 2003 in 2004................................................ 23 3.2.3 Izgledi v gibanju nominalne obrestne mere................................................. 25

3.3 STABILIZACIJA DEVIZNEGA TEČAJA .......................................................................... 26

3.3.1 Priprava pogojev in instrumenti za stabilizacijo deviznega tečaja............. 26 3.3.2 Posegi banke Slovenije v letu 2003 in 2004 ................................................ 27 3.3.3 Izgledi v gibanju tečajne politike................................................................. 29

5

4 SREDNJEROČNI CILJI DENARNE POLITIKE CENTRALNE BANKE SLOVENIJE .............................................................................................................. 30

4.1 VSTOP V EVROPSKI MEHANIZEM MENJALNIH TEČAJEV ERM 2.................................. 30

4.1.1 Opredelitev evropskega mehanizma menjalnih tečajev ERM 2 .................. 30 4.1.2 Dileme hitrega vstopa v ERM 2................................................................... 32 4.1.3 Cilji denarne politike Banke Slovenije pred vstopom v ERM 2................... 35 4.1.4 Cilji denarne politike Banke Slovenije v času sodelovanja v ERM 2.......... 36

4.2 VSTOP V EVROPSKO MONETARNO UNIJO IN PREVZEM EVRA...................................... 38

4.2.1 Nastanek gospodarske in denarne unije...................................................... 38 4.2.2 Značilnosti monetarne politike v Evropski monetarni uniji ........................ 39 4.2.3 EMU je za Slovenijo optimalno valutno območje ....................................... 42 4.2.4 Finančne prilagoditve Banke Slovenije ob vstopu v EMU.......................... 43

5 PRIMERJAVA PRIPRAVLJENOSTI SLOVENIJE ZA VSTOP V EMU Z NEKATERIMI TRANZICIJSKIMI DRŽAVAMI................................................ 46

5.1 IZPOLNJEVANJE KONVERGENČNIH KRITERIJEV V NEKATERIH PRIDRUŽENIH .................

ČLANICAH ................................................................................................................ 46

5.2 PRIMERJAVA SLOVENIJE Z NEKATERIMI TRANZICIJSKIMI DRŽAVAMI ........................ 48

6 SKLEP ........................................................................................................................ 50

POVZETEK……………………………………………………………………………….52 SEZNAM VIROV………………………………………………………………………....53 SEZNAM SLIK IN TABEL……………………………………………………………….55

6

1. UVOD

1.1 Opredelitev področja in opis problema

Raziskovalno področje diplomske naloge je proces vključevanja Slovenije v EMU in temu prilagojeni srednjeročni cilji denarne politike Banke Slovenije. Svet Banke Slovenije je novembra 2001 sprejel in predstavil jasno začrtano srednjeročno usmeritev, ki temelji na pripravi pogojev za čimprejšnjo vključitev v Ekonomsko in monetarno unijo (EMU). Obstaja več definicij pojma EMU. Uradno pomeni pojem EMU Ekonomsko in monetarno unijo kot najvišjo obliko ekonomske integracije držav članic EU. O ekonomski uniji lahko poenostavljeno govorimo kot o skupnem trgu, za katerega velja prosti pretok blaga, storitev, kapitala in ljudi med državami članicami. Mene pa bo pri svojem raziskovalnem delu zanimal predvsem pojem monetarna unija, ki vsebuje skupno valuto, skupno centralno banko ter skupno monetarno in devizno tečajno politiko. Strateški cilj Banke Slovenije je vključitev v evropski mehanizem menjalnih tečajev ERM 2, kar naj bi se zgodilo konec leta 2004 ali začetek leta 2005, ko bo potrebno določiti centralno pariteto med evrom in tolarjem. ERM 2 je obvezna čakalnica pred prevzemom evra, v kateri bodo morale države pristopnice prebiti vsaj dve leti, da bi dokazale stabilnost svojih deviznih tečajev in tako izpolniti enega od maastrichtskih konvergenčnih kriterijev.

Slovenija je ob koncu leta 2002 zaključila pristopna pogajanja z EU in je v to ekonomsko-politično skupnost vstopila 1. maja 2004. S članstvom v EU je neposredno postala tudi kandidatka za članstvo v skupnem valutnem območju (EMU), kamor se bo lahko vključila, ko bo izpolnjevala pogoje, določene z maastrichtskimi kriteriji. Izpolnjevanje formalnih maastrichtskih kriterijev je sicer nujen, a ne hkrati tudi zadosten pogoj za vzdržno sodelovanje gospodarstva v enotnem valutnem območju. Potrebno je izpolnjevati tudi neformalne kriterije članstva Slovenije v EMU, ki se nanašajo na kriterije strukturne konvergence in kriterije optimalnega valutnega področja.

1.2 Namen, cilji in osnovne trditve

Slovenija se je 1. maja 2004 vključila v EU. Vključevanje v ERM 2 in EMU je neizbežen proces, zato je osnovni namen raziskave omenjenega področja predvsem analizirati stanje pripravljenosti Slovenije za vstop v ERM 2 in EMU. V svojem diplomskem delu želim tudi opredeliti formalne in neformalne kriterije članstva Slovenije v EU oziroma EMU ter ugotoviti, ali jih Slovenija izpolnjuje.

7

Želim tudi pokazati, da je za vstop države v skupno valutno območje izpolnjevanje neformalnih ekonomskih kriterijev, ki zagotavljajo vzdržnost delovanja gospodarstva tudi ob odsotnosti samostojno vodene denarne politike, prav tako pomembno kot doseganje formalnih maastrichtskih kriterijev. Opredeliti želim tudi kratkoročne in srednjeročne usmeritve Banke Slovenije, ki temeljijo na izpolnjevanju ekonomskih kriterijev. Denarna politika Banke Slovenije bo še naprej usmerjena v zniževanje inflacije. Strateški cilj Banke Slovenije pa še naprej ostaja vključitev v evropski mehanizem menjalnih tečajev in vstop v EMU s prevzemom evra. Z vstopom Slovenije v EU pa se bo šele pričelo ocenjevanje stabilnosti makroekonomske politike v okviru izpolnjevanja ekonomskih konvergenčnih kriterijev. Zavedati pa se moramo, da je te cilje in usmeritve možno doseči le ob koordiniranem delovanju Banke Slovenije in Vlade RS. Namen raziskave je tudi primerjati pripravljenost Slovenije za vstop v EMU z nekaterimi tranzicijskimi državami in prikazati na katerih področjih imamo prednosti in na katerih zaostajamo v izpolnjevanju ekonomskih konvergenčnih kriterijev.

Glavni cilji raziskave so torej:

• analizirati in opredeliti ekonomske kriterije članstva Slovenije v EMU • analizirati denarno politiko Banke Slovenije in opredeliti srednjeročne usmeritve • opredeliti evropski mehanizem menjalnih tečajev ERM 2 in opredeliti cilje denarne

politike pred vstopom in v času sodelovanja v ERM 2 • primerjati pripravljenost Slovenije za vstop v EMU z nekaterimi tranzicijskimi

državami 1.3 Predpostavke in omejitve raziskave

Pri raziskavi sem se omejil predvsem na kratkoročne in srednjeročne cilje denarne politike banke Slovenije, kajti prav na tem področju se nam obetajo globoke spremembe. Glede na sedanje projekcije lahko predpostavljam, da bi Slovenija lahko vstopila v ERM 2 konec leta 2004 ali januarja 2005. To pa pomeni, da bi morala prebiti v obvezni čakalnici ERM 2 vsaj dve leti oziroma toliko, da bi dokazala stabilnost svojih deviznih tečajev – enega od maastrichtskih konvergenčnih kriterijev. Skupno valuto evro pa naj bi prevzeli januarja leta 2007. Glede na pripravljenost Slovenije za vstop v EMU lahko predpostavljam, da nas bodo nekatere najbolj zagnane države pristopnice pri vključitvi v ERM 2 za nekaj časa prehitele.

8

Pri izdelavi diplomske naloge bom uporabil teoretično znanje, ki sem si ga pridobil pri strokovnih predmetih univerzitetnega študija. Vse to bom dopolnil z uporabo literature, ki mi bo dostopna. Pri uporabi strokovne literature bom nekoliko omejen na prikaze in poročila, ki jih pripravlja Banka Slovenije z namenom obveščanja javnosti o uresničevanju kratkoročnih usmeritev denarne politike in na aktualne članke avtorjev v strokovnih revijah.

1.4 Uporabljene raziskovalne metode

V diplomskem delu so obravnavani predvsem makroekonomski agregati, zato je tudi raziskava pretežno makroekonomske narave. Raziskava je tudi zelo dinamična, saj proučuje proces nastajanja in širjenja sprememb v Sloveniji in EMU. V okviru samega raziskovanja nisem upošteval samo določene metode raziskovanja, saj se prepletata tako deskriptivni kot analitični pristop. Velik del naloge bom napisal s pomočjo deskriptivnega pristopa, saj bom dal prednost predvsem opisu ciljev denarne politike, ki so podrejeni izpolnjevanju ekonomskih kriterijev članstva v EU in EMU. Znotraj tega pristopa pa se bodo prepletale različne metode, kot so:

• metoda deskripcije (opisi posameznih ciljev denarne politike) • metoda klasifikacije (opredelitev osnovnih pojmov npr. ERM 2, EMU…) • metoda kompilacije (povzemanje določenih stališč in sklepov) • komparativna metoda (primerjanje pripravljenosti nekaterih držav pristopnic v EU

za vstop v EMU)

9

2 IZPOLNJEVANJE EKONOMSKIH KRITERIJEV ČLANSTVA V EVROPSKI

UNIJI IN EVROPSKI MONETARNI UNIJI

2.1 Opredelitev kriterijev članstva v Evropski uniji in Evropski monetarni uniji1

Pri opredelitvi kriterijev članstva za EU in EMU je potrebno razlikovati med copenhagenskimi in maastrichtskimi kriteriji ter kriteriji optimalnega valutnega območja. Copenhagenski kriteriji se nanašajo na vstop v EU. Glede na to, da je Slovenija s 1. majem že vstopila v Evropsko unijo bom samo omenil pomembnejše lastnosti copenhagenskih kriterijev in se bolj posvetil maastrichtskim ekonomskim kriterijem. Copenhagenski kriteriji zahtevajo stabilnost institucij, ki zagotavljajo vladavino prava, demokracijo, spoštovanje človekovih pravic in vprašanja narodnostnih manjšin, tržno gospodarstvo, sposobnost obvladovanja konkurence znotraj EU. Pomembno določilo copenhagenskih kriterijev je tudi, da si mora država članica EU prizadevati za prehod v skupno denarno področje v ustreznem časovnem obdobju. Pri tem je potrebno poudariti, da nove pridružene članice EU ne bodo imele izbire glede (ne)članstva v EMU. To pa pomeni, da nove članice ne bodo imele možnosti »opt-out« kot so jo imele nekatere sedanje članice EU. Danska, Švedska in Velika Britanija, članice EU po lastni presoji niso tudi članice EMU. Izpolnjevanje maastrichtskih kriterijev pa je formalen pogoj za vstop v EMU in jim pravimo tudi nominalni kriteriji. Na drugi strani pa imamo tudi realne kriterije, ki so neformalne narave. Ti realni kriteriji niso v nobenem od dokumentov EMU neposredno omenjeni kot kriteriji za vstop v denarno unijo. To pa pomeni, da realna konvergenca ni formalni pogoj za vstop v EMU, tako kot je izpolnjevanje vnaprej določenih nominalnih konvergenčnih kriterijev. Nekateri visoki predstavniki Evropske Centralne Banke v svojih govorih sicer govorijo o izpolnjevanju kriterijev realne konvergence ob sočasnem doseganju nominalne konvergence, neposredno pa realna konvergenca ni nikjer omenjena kot formalni pogoj za vstop v EMU. Kot pravi Delakorda (2003, 39): » Izpolnjevanje nominalnih in realnih kriterijev je med sabo tesno povezano. Strukturne reforme, ki na eni strani odpravljajo ovire na ponudbeni strani gospodarstva in so del realne konvergence, tako izboljšujejo razmere za gospodarsko rast ter so običajno spodbuda za oblikovanje okolja nizke inflacije in obrestnih mer. Na drugi strani pa nominalna konvergenca z zajezitvijo inflacijskih pričakovanj in zagotavljanjem stabilnejšega makroekonomskega okolja na daljši rok pozitivno vpliva na odločitve ekonomskih subjektov in tako podpira doseganje realne konvergence.« Kljub temu pa je poleg samega izpolnjevanja omenjenih kriterijev kot pogoja za vstop v EMU potrebno upoštevati tudi pomen vzdržnega in zdravega doseganja postavljenih kriterijev, brez ustvarjanja dodatnih makroekonomskih neravnovesij. Med neformalne-realne kriterije spadajo kriteriji optimalnega valutnega območja in kriteriji strukturne konvergence, medtem ko med formalne-nominalne kriterije spadajo monetarni in fiskalni kriteriji. Vse te kriterije bom v nadaljevanju tudi podrobneje opredelil in opisal. 1Povzeto po Delakordi (2003, 38-39)

10

2.2 Neformalni kriteriji članstva Slovenije v Evropski monetarni uniji

2.2.1 Kriteriji optimalnega valutnega območja2

Med kriterije optimalnega valutnega območja lahko prištevamo: 1. RAZVITOST IN VELIKOST TER RAZVOJNE MOŽNOSTI GOSPODARSTVA:

Slovenija izpolnjuje kriterij realne konvergence glede razvitosti. Bruto domači proizvod na prebivalca (merjen s PPS – Purchasing Power Standards), je leta 2001 znašal nekaj manj kot 70 % povprečja EMU. Slovenija je zelo majhno gospodarstvo v primerjavi z državami, ki so nazadnje vstopale v EU. Po ravni razvitosti pa je na primerljivi ravni tiste razvitosti, ki so jo ostale države dosegale ob vstopu v EU. Ob tem pa je Slovenija precej bolj odprto gospodarstvo, ki je močno vpeto v trgovanje z EU. Zelo pomembno vlogo pri izgledih za nadaljnji razvoj ima raven investicij in njihova učinkovitost Če primerjamo raven investicij v Sloveniji in državah EU vidimo, da je predpostavka o višji rasti tudi v prihodnje uresničljiva, saj je delež investicij v BDP v Sloveniji v zadnjih nekaj letih precej večji kot v povprečju EMU. Poleg obsega investicij pa so pomembni tudi strukturni dejavniki, ki določajo njihovo učinkovitost. Med te dejavnike sodijo izdatki za izobraževanje oziroma investicije v človeški kapital in raziskovalno dejavnost, ter inovativnost v gospodarstvu, ki se lahko meri preko števila prijavljenih patentov.

Tabela 1: BDP PPS per capita (EMU = 100)

1995 1996 1997 1998 1999 2000 2001 Euro področje 100,0 100,0 100,0 100,0 100,0 100,0 100,0 Slovenija 61,9 63,7 65,5 66,5 67,9 67,0 69,1

Vir: Prirejeno po Delakordi (2003, 40)

Tabela 2: Bruto investicije (delež v BDP)

1995 1996 1997 1998 1999 2000 2001 Evro področje 21,1 20,5 20,6 21,5 21,9 22,1 21,3 Slovenija 23,4 23,4 24,7 26,8 30,3 29,1 27,2

Vir: Prirejeno po Delakordi (2003, 43) 2. SINHRONIZACIJA POSLOVNIH CIKLOV IN SIMETRIČNOST ŠOKOV:

Asimetrični šoki in različni poslovni cikli povečujejo potrebo po specifičnih ekonomskih politikah, ki bi olajšale odzivanje na šoke. Visoka sinhronizacija poslovnih ciklov in simetričnost šokov tako prispevata k izpolnjevanju kriterijev za članstvo v skupnem valutnem območju. Poslovni cikli so v Sloveniji močno povezani s poslovnimi cikli v EMU, medtem ko so šoki na strani ponudbe deloma še asimetrični, kar je lahko predvsem posledica procesa tranzicije in še nedokončanega prilagajanja proizvodne strukture.

11

3. STRUKTURA EKONOMIJE: Povezanost šokov in sinhronizacija poslovnih ciklov med državami sta pomembno

določeni z gospodarsko strukturo. Struktura slovenskega gospodarstva je zelo podobna strukturi povprečnega gospodarstva v EMU. Visoka raznolikost proizvodov, namenjenih mednarodni menjavi, pomeni, da je gospodarstvo manj izpostavljeno šokom, ki se nanašajo na posamezne sektorje ( v primeru, da se zmanjša povpraševanje po proizvodih določenega sektorja ostane večina gospodarstva neprizadeta). Za države z bolj raznoliko strukturo ekonomije oziroma mednarodne menjave je manj verjetno, da bodo potrebovale devizni tečaj kot instrument prilagajanja ob pojavu šokov. Zato so te države bolj primerne za sodelovanje v skupnem valutnem območju.

4. OBSEG IN SESTAVA MENJAVE S TUJINO: Velik obseg , večja odprtost gospodarstva in podobna struktura menjave z državami,

ki tvorijo skupno valutno območje, pomembno prispeva h koristim, ki jih ima gospodarstvo z vključevanjem v ekonomsko integracijo. Slovenija, kjer delež izvoza in uvoza blaga ter storitev v BDP predstavlja nekaj nad 120 %, je precej bolj odprto gospodarstvo od povprečja EMU, ki ima delež 75%. Pričakujemo pa lahko, da se bo obseg menjave in s tem odprtost slovenskega gospodarstva z vstopom v EMU še povečeval. Struktura blagovne menjave s tujino v Sloveniji pa je zelo podobna menjavi s tujino v EMU in odraža podobno strukturo dodane vrednosti. Delež menjave Slovenije in posameznih držav članic EU s celotno EU je zelo podoben in se giblje nekaj nad 60 % celotne menjave blaga.

Tabela 3: Odprtost gospodarstva (delež izvoza in uvoza blaga ter storitev v BDP)

1995 1996 1997 1998 1999 2000 2001

Evro področje 57,1 57,6 62,1 63,9 65,1 73,9 73,1 Slovenija 112,4 112,5 115,7 114,8 109,5 121,8 120,5

Vir: Prirejeno po Delakordi (2003, 48) Tabela 4: Menjava z EU ( v % celotnega izvoza in uvoza blaga)

Izvoz blaga 1995 1996 1997 1998 1999 2000 2001

EU 64,1 63,3 62,3 63,2 63,9 62,1 61,7 Slovenija 66,7 64,1 63,2 65,0 65,4 63,3 61,5

Uvoz blaga 1995 1996 1997 1998 1999 2000 2001 EU 64,0 63,1 63,0 63,1 62,8 59,2 60,3

Slovenija 70,8 68,6 69,2 70,1 70,5 68,3 61,9

Vir: Prilagojeno po Delakordi (2003, 49)

12

5. MOBILNOST PROIZVODNIH FAKTORJEV: V okviru teorije optimalnih valutnih območij se kot alternativa ukrepom tečajne in

fiskalne politike največkrat omenja mobilnost proizvodnih faktorjev. Danes po odpravi omejitev v kapitalskem računu v procesu pogajanj in priključevanja EMU ni več ovir za prosto prehajanje kapitala. Tudi mobilnost dela v Sloveniji je primerljiva z povprečno mobilnostjo dela v EMU. Mobilnost dela lahko obravnavamo z vidika fleksibilnosti plač in fleksibilnosti delovne sile. A zaradi jezikovnih, kulturnih razlik, razlik v socialni varnosti je pri mobilnosti dela med državami, ki sestavljajo skupno valutno območje precej bolj pomembna fleksibilnost plač.

2.2.2 Kriterij strukturne konvergence3

Strukturna konvergenca se nanaša na delovanje institucij tržnega gospodarstva. Razvitost države običajno merimo z bruto domačim proizvodom na prebivalca. S tem lahko podcenjujemo ali precenjujemo stopnjo razvoja, ki ga je država dejansko dosegla. Pri tem mislimo predvsem na vzpostavitev ustreznih in učinkovitih institucij, zakonodajnega okvira ter prevzem mednarodno uveljavljenih standardov poslovanja. Strukturno konvergenco in institucionalne reforme pa lahko obravnavamo tudi kot podlago bolj ugodnega poslovnega okolja. Pri merjenju strukturne konvergence se srečamo s problemom merjenja le-te, saj ni neposredno merljiva oziroma je ni moč določiti kvantitativno. Pomagamo si lahko le z rezultati anket, ki pa so lahko subjektivni. Svetovna banka je leta 2001 opravila raziskavo o institucionalni urejenosti gospodarstva. Gre za anketo o kakovosti državne uprave, ki vključuje kazalce odgovornosti vlade pri njenih odločitvah, stopnjo razvitosti pravnega sistema, učinkovitost državne uprave in kakovost pravne ureditve. Rezultati ankete so pokazali, da Slovenija pri vseh kazalcih nekoliko zaostaja za povprečjem držav EU. 2.3 Formalni kriteriji članstva Slovenije v Evropski monetarni uniji

V tem poglavju želim opredeliti formalne kriterije, ki jih mora Slovenija izpolniti za vstop v EMU. Pravimo jim tudi kriteriji nominalne konvergence. Razdeljeni so na elemente cenovne stabilnosti in elemente fiskalne politike in so natančno opredeljeni z maastrichtskimi kriteriji. V Sloveniji imamo relativno nizko raven cen v primerjavi z državami evro območja, kar je predvsem posledica zaostajanja cen nemenjalnega sektorja. Zato lahko v Sloveniji tudi v naslednjih letih pričakujemo hitrejšo rast cen od tiste v EMU. Povzeto po Delakordi (2003, 54) Maastrichtski konvergenčni kriteriji so bili v strokovni javnosti deležni precejšnjih kritik. Predvsem se zastavlja vprašanje, ali morda prevelika restriktivnost slednjih ne povzroča daflacijskih pritiskov na gospodarsko dejavnost EU. Povzeto po De Grauwe (2000, 137). 2Povzeto po Delakordi (2003,40-48) 3Povzeto po Delakordi (2003, 52-53)

13

2.3.1 Monetarni kriteriji

2.3.1.1 Stopnje rasti cen in raven cen

Denarna politika Banke Slovenije je še naprej usmerjena v zniževanje inflacije, saj Slovenija trenutno še ne izpolnjuje kriterija, po katerem lahko stopnja rasti cen presega povprečje treh članic z najnižjimi stopnjami rasti cen za največ 1,5 odstotne točke. Med državami EU se izbere tri države z »najboljšo inflacijo« (best performing countries), iz teh inflacij se nato izračuna navadno aritmetično povprečje in doda 1,5 odstotne točke. Izraz najboljša inflacija ne pomeni nujno najnižje inflacije. Evropska komisija ugotavlja, da pri izračunu ne bi bilo smiselno upoštevati držav z deflacijo in držav, ki bistveno (navzdol) odstopajo od povprečne inflacije evroobmočja. Roter (2004, 30-33). Pri izbiri treh držav z najboljšo inflacijo se upošteva vseh 15 članic EU, in sicer njihova povprečna letna inflacija v zadnjih dvanajstih mesecih. Tu se lahko vprašamo, ali se bo izračunavanje kriterija spremenilo po razširitvi EU v maju 2004 in se bo pri izbiri najboljše inflacije upoštevalo vseh petindvajset držav. Roter (2004, 31). Analiza ravni cen pokaže, da predstavlja skupna raven cen v Sloveniji okrog 63% ravni cen v EU 15 oziroma približno 66% ravni cen v evro območju, torej zaostaja za ravnijo cen v EU 15 za približno 37% oziroma za ravnijo cen v evro območju za okoli 34%. Raven cen primerja vse cene v državi s celotnimi cenami v neki drugi državi. Običajno je raven cen pozitivno povezana s stopnjo razvitosti določene države. Izkaže se, da sta rast cen in raven cen negativno povezana, kar pomeni, da rastejo cene hitreje v državah z nižjo ravnijo cen.

Slika 1: Raven cen v % glede na povprečje Evro področja (2001)

127,5 116,4 115,3 113,1 113,1 112,0 109,8 105,3 100,0 95,3 90,9 85,4 76,5 66,3 50,5 42,1 42,1 35,80

20

40

60

80

100

120

140

Fins

ka

Irsk

a

Luks

embu

rg

Nem

čija

Fran

cija

Belg

ija

Avs

trija

Niz

ozem

ska

Euro

pod

ročj

e

Italij

a

Špan

ija

Grč

ija

Portu

galsk

a

Slov

enija

Poljs

ka

Češk

a

Mad

žars

ka

Slov

aška

Vir: Prirejeno po Banki Slovenije (2003, 88)

14

Glede ravni cen v Sloveniji pravi Delakorda (2003, 56): »Gospodarstvo, in s tem tudi cene, lahko razdelimo na dva sektorja: menjalnega in nemenjalnega. Medtem ko je menjalni sektor izpostavljen tuji konkurenci, je nemenjalni sektor pogosto zaščiten, v njem pa prevladujejo monopolne oziroma oligopolne strukture. Primerjava ravni cen posameznih skupin blaga in storitev pokaže, da je raven cen blaga v Sloveniji zelo podobna povprečju cen blaga v EMU, medtem ko so odstopanja pri storitvah precej večja.« Zaradi velikih razlik med ravnijo cen blaga in storitev so tudi razlike v relativni strukturi cen v Sloveniji večje od povprečja EU. Ker bodo cene menjalnega dela gospodarstva, ki že dosegajo skoraj enako raven kot cene v EMU, v skupnem ekonomskem območju rasle s podobnimi stopnjami kot cene v EMU, bo skupna rast cen predvsem zaradi hitrejše rasti cen nemenjalnega sektorja v Sloveniji nujno hitrejša od povprečja EMU. Delakorda (2003, 56). Evropska Centralna Banka se pri svojih odločitvah ne bo ozirala na višjo inflacijo v Sloveniji oziroma drugih državah članicah, stroške višje inflacije pa bo moralo nositi gospodarstvo, oziroma predvsem njegov menjalni del. Prav tako je Evropska Centralna Banka tudi opozorila, da ne bo dovoljevala izjem ob sprejemanju novih članic, če bo njihova inflacija odstopala od postavljene v maastrichtskih kriterijih. Ta namreč že vključuje možnost višje inflacije v državah kandidatkah za članstvo zaradi hitrejše gospodarske rasti in hitrejše rasti produktivnosti (1,5 odstotne točke nad rastjo cen v treh državah z najnižjo stopnjo rasti cen v evro območju. Delakorda (2003, 56-58). Glede izenačitve ravni cen pravi Delakorda (2003, 58): «Slovenija bi po naših ocenah glede na začetno raven cen potrebovala 13 let, da bi dohitela povprečno raven cen evro področja, oziroma okoli 32 let, da dohiti povprečno raven cen v EU 15.« 2.3.1.2 Obrestna mera

Maastrichtski konvergenčni kriteriji določajo tudi raven dolgoročnih obrestnih mer. Tu se kot najvišja dovoljena meja upošteva povprečje dolgoročnih obrestnih mer treh držav z najboljšo inflacijo, povečano za dve odstotni točki. Torres in Giavazzi (1994, 8). Glede obrestne mere pravi Delakorda (2003, 58): »Višina obrestne mere kaže na zaupanje investitorjev v finančne instrumente in hkrati odraža njihova inflacijska pričakovanja. Izbor referenčne obrestne mere državnih obveznic je v državah s plitkim trgom državnih vrednostnih papirjev precej težaven. Obstaja namreč velika verjetnost, da obrestne mere zaradi relativno majhnih obsegov primarnih izdaj in posledično nizkega volumna tržne kapitalizacije ne odražajo vedno pravega zaupanja oziroma pričakovanja investitorjev.«

15

Višina obrestnih mer državnih vrednostnih papirjev se lahko zaradi približevanja datuma vstopa v evropske integracije še precej spreminja, čeprav je pričakovati njihovo zniževanje. Kot je razvidno iz slike 2, bi Slovenija po kriterijih iz leta 2003 izpolnjevala maastrichtski kriterij višine dolgoročnih obrestnih mer. Delakorda (2003, 58).

Slika 2: Dolgoročne obrestne mere v zadnjih 12 mesecih do oktobra 2003

4,2 4,4 4,1 4,3 4,2 4,2 4,2 4,3 3,5 4,2 4,2 4,2 4,2 4,7 4,5 4,2 6,2 4,5 7,0 6,5 5,8

0

1

2

3

4

5

6

7

8

Bel

gija

Dan

ska

Nem

čija

Grč

ija

Špan

ija

Fran

cija

Irsk

a

Italij

a

Luks

embu

rg

Niz

ozem

ska

Avs

trija

Portu

gals

ka

Fins

ka

Šved

ska

Vel

ika

Brit

anija

Euro

pod

ročj

e 12

Kon

verg

enčn

i krit

erij

Češ

ka

Mad

žars

ka

Poljs

ka

Slov

enija

Vir: Prirejeno po Banki Slovenije (2003, 92)

2.3.2 Fiskalni kriteriji

2.3.2.1 Proračunski primanjkljaj

Ta fiskalni kriterij se nanaša na višino javnofinančnega primanjkljaja, ki ne sme presegati 3% bruto domačega proizvoda (BDP). Roter (2004, 30). Delovanje nacionalnih fiskalni politik, ki lahko omejujejo ali odpravljajo posledice asimetričnih šokov, je v EMU omejeno s fiskalnimi kriteriji, ki se nanašajo na obseg proračunskega primanjkljaja in javnega dolga (izvajanje Pakta o rasti in stabilnosti). Stanje javnih financ v Sloveniji sicer ustreza maastrichtskim kriterijem, kljub temu pa je predvsem gibanje proračunskega primanjkljaja v zadnjih letih zelo blizu meje 3%. Kljub približevanju proračunskega primanjkljaja meji, določeni v maastrichtskih kriterijih, projekcije za naslednja leta kažejo, da se bo delež proračunskega primanjkljaja v BDP v Sloveniji zniževal. Tako raven prihodkov kot odhodkov proračuna sta pod povprečjem EU oziroma EMU in sta na ustrezni ravni, če ju primerjamo s podobno razvitimi državami članicami EU. Delakorda (2003, 58,59).

16

Slika 3: Proračunski primanjkljaj v % BDP (2002)

4,2 2,5 2,1 1,3 0,1 0,1

-0,2 -0,2 -1,6 -1,2 -1,5 -2,2 -2,3 -2,6 -2,7 -3,0 -3,1 -3,5 -3,9 -4,1 -9,2

-10-9-8-7-6-5-4-3-2-1012345

Fins

ka

Luks

embu

rg

Dan

ska

Šved

ska

Belg

ija

Špan

ija

Irsk

a

Avs

trija

Niz

ozem

ska

Grč

ijaV

elik

aBr

itani

jaEu

ro p

odročj

e12

Italij

a

Slov

enija

Portu

galsk

aK

onve

rgenčn

ikr

iterij

Fran

cija

Nem

čija

Češk

a

Poljs

ka

Mad

žars

ka

Vir: Prirejeno po Banki Slovenije (2003, 93) 2.3.2.2 Javni dolg

Tudi stanje javnega dolga je še precej pod mejo 60% BDP. Ob upoštevanju projekcij o zniževanju proračunskega primanjkljaja oziroma postopnemu prehodu v območje presežkov, pa je mogoče pričakovati le manjše poslabšanje tega indikatorja stanja javnih financ. Pri izpolnjevanju tega kriterija je dovolj že tudi, če se javni dolg z zadovoljivo hitrostjo približuje referenčni vrednosti. Roter (2004, 30,31)

Tabela 5: Javni dolg (v % BDP)

1998 1999 2000 2001Evro področje 73,5 71,9 69,4 69,2 Slovenija 25,1 26,4 27,6 27,5

Vir: Prirejeno po Delakordi (2003, 59)

17

3 KRATKOROČNI CILJI DENARNE POLITIKE

CENTRALNE BANKE SLOVENIJE

3.1 Zniževanje inflacije

3.1.1 Vztrajno zniževanje inflacije4

Skladno s strategijo denarne politike zniževanja inflacije se je le ta v zadnjem letu pomembno znižala, medletne stopnje rasti cen pa so dosegle najnižjo raven doslej. Medletna stopnja rasti cen življenjskih potrebščin je v marcu znašala 3,5% in se je v zadnjih dvanajstih mesecih več kot prepolovila. Znižala se je tudi osnovna inflacija, ki se je stabilizirala na nizki ravni okrog 3%. Ferluga (2004, 9) Trend zniževanja inflacije, ki se je začel že sredi leta 2001 se je lani še dodatno pospešil po uskladitvi ekonomskih politik Vlade RS z denarno politiko Banke Slovenije. Zniževanje inflacije se nadaljuje tudi v letošnjem letu. Rast cen življenjskih potrebščin se je v prvih treh mesecih znižala za več kot odstotno točko.

Slika 4: Skupna in osnovna inflacija (medletne stopnje rasti v %)

Vir: Banka Slovenija (2004b, 8)

18

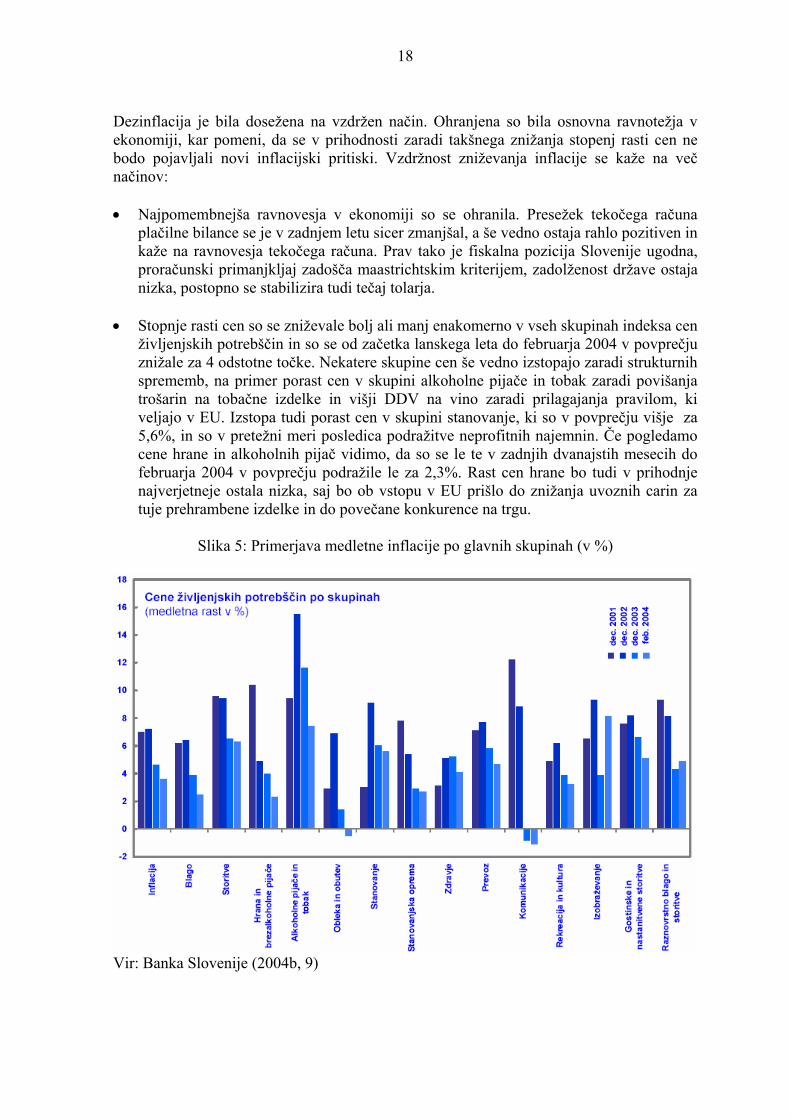

Dezinflacija je bila dosežena na vzdržen način. Ohranjena so bila osnovna ravnotežja v ekonomiji, kar pomeni, da se v prihodnosti zaradi takšnega znižanja stopenj rasti cen ne bodo pojavljali novi inflacijski pritiski. Vzdržnost zniževanja inflacije se kaže na več načinov: • Najpomembnejša ravnovesja v ekonomiji so se ohranila. Presežek tekočega računa

plačilne bilance se je v zadnjem letu sicer zmanjšal, a še vedno ostaja rahlo pozitiven in kaže na ravnovesja tekočega računa. Prav tako je fiskalna pozicija Slovenije ugodna, proračunski primanjkljaj zadošča maastrichtskim kriterijem, zadolženost države ostaja nizka, postopno se stabilizira tudi tečaj tolarja.

• Stopnje rasti cen so se zniževale bolj ali manj enakomerno v vseh skupinah indeksa cen

življenjskih potrebščin in so se od začetka lanskega leta do februarja 2004 v povprečju znižale za 4 odstotne točke. Nekatere skupine cen še vedno izstopajo zaradi strukturnih sprememb, na primer porast cen v skupini alkoholne pijače in tobak zaradi povišanja trošarin na tobačne izdelke in višji DDV na vino zaradi prilagajanja pravilom, ki veljajo v EU. Izstopa tudi porast cen v skupini stanovanje, ki so v povprečju višje za 5,6%, in so v pretežni meri posledica podražitve neprofitnih najemnin. Če pogledamo cene hrane in alkoholnih pijač vidimo, da so se le te v zadnjih dvanajstih mesecih do februarja 2004 v povprečju podražile le za 2,3%. Rast cen hrane bo tudi v prihodnje najverjetneje ostala nizka, saj bo ob vstopu v EU prišlo do znižanja uvoznih carin za tuje prehrambene izdelke in do povečane konkurence na trgu.

Slika 5: Primerjava medletne inflacije po glavnih skupinah (v %)

Vir: Banka Slovenije (2004b, 9)

19

• Tudi nadzorovane cene so se gibale precej bolj skladno z inflacijo kot v preteklosti.

Rast nadzorovanih cen po večletnem obdobju ni bistveno prehitevala rasti prostih cen. Medletna rast nadzorovanih cen je znašala februarja letos 3,4%, rast prostih cen (očiščenih davčnih učinkov) pa 3,2%. K inflaciji so v letu 2003 manj prispevali tudi enkratni davčni učinki in drugi netržni ukrepi, kot na primer višje trošarine na tobak ter višje stopnje DDV na vino zaradi usklajevanja z EU. Manj inflacijskih pritiskov iz naslova nadzorovanih cen je posledica doslednejšega izvrševanja načrta uravnavanja nadzorovanih cen. Podobno kot za lansko leto je tudi za letos Vlada RS pripravila načrt uravnavanja nadzorovanih cen, po katerem skupna rast nadzorovanih cen ne bi presegla rasti prostih cen, posamezna povišanja cen pa naj ne bi bistveno odstopala od povišanja ravni prostih cen.

3.1.2 Dejavniki vpliva na inflacijo v letu 2003 in 20045

Na zniževanje inflacije je poleg ustreznega delovanja ekonomskih politik vplivalo več dejavnikov. Mednje štejemo tako neugodne pogoje v domačem ekonomskem okolju kot odsotnost inflacijskih pritiskov iz tujine. Glede ključnih dejavnikov pravi Banka Slovenije(2004b, 11): » Ključno vlogo pri znižanju inflacije je imela koordinacija ekonomskih politik. V lanskem letu so vladne politike delovale bolj usklajeno pri procesu dezinflacije kot v preteklih letih in niso bistveno odstopale od začrtanih ukrepov. Banka Slovenije je vzdrževala relativno restriktivno denarno politiko, ki je omogočila, da ni bilo inflacijskih pritiskov denarne narave, Vlada RS pa je vzdrževala rast nadzorovanih cen v okvirju inflacijskega cilja ter omejevala pritiske na inflacijo zaradi fiskalnih prilagoditev, hkrati pa je z začasnimi ukrepi prilagajala trošarine in tako izravnavala nihanja v ceni nafte. Doslednejše izvajanje politike nadzorovanih cen in delna deindeksacija plač v javnem sektorju pa sta omogočili oblikovanje nižjih inflacijskih pričakovanj.« Prav tako je bilo manj inflacijskih pritiskov zaradi neugodnih pogojev v domačem ekonomskem okolju. Upočasnjena gospodarska aktivnost, zaostreni pogoji na trgu dela ter umirjeno domače trošenje so tudi vplivali na zmanjšanje inflacijskih pritiskov. Zaradi pričakovanj o povečanju konkurence na trgu blaga in storitev ob vstopu v Evropsko unijo in ERM 2 so se znižala tudi inflacijska pričakovanja in posledično inflacija. Velik vpliv na znižanje inflacije je omogočila tudi odsotnost inflacijskih pritiskov iz tujine, saj je visoke cene nafte kompenziral šibak dolar. Inflacija v Evropski uniji in ZDA ostaja na nizki ravni, saj zaradi upočasnjene gospodarske rasti in zaostrenih razmer na tamkajšnjem trgu dela ni inflacijskih pritiskov. Nizki inflaciji v Evropski uniji ter v ZDA pa sta posredno vplivali na domačo inflacijo. 4 Povzeto po Banki Slovenije (2004b, 7-10). 5 povzeto po Banki Slovenije (2003b, 11-14; 2004b, 11-16).

20

3.1.3 Izgledi v gibanju inflacije6

Izgledi za znižanje inflacije in stabilizacijo na nizki ravni ostajajo pozitivni. Banka Slovenije ocenjuje, da se bo v prihodnjih letih nadaljeval proces vzdržnega zniževanja inflacije, ki se bo stabilizirala na ravni nekaj pod 3%. Ob upoštevanju eksogenih spremenljivk in elementov ekonomske politike ocenjujemo, da bo inflacija v zadnjem četrtletju leta 2004 znašala 3,2%, v predvidenem obdobju izračuna maastrichtskih kriterijev – druga polovica 2005 in prva polovica 2006 – pa 2,8%.

Tabela 6: Stopnje rasti cen

Vir: Banka Slovenije (2004b, 40) Pomembnejši dejavniki, ki bodo vplivali na znižanje inflacije: • Na znižanje bosta vplivali nizka rast prostih cen in nadzorovanih cen. Nadzorovane

cene pri tem ne bodo bistveno prehitevale rasti prostih cen in se bodo gibale v skladu z načrtom Ministrstva za gospodarstvo. Tako bodo v povprečju leta 2004 porasle za 3,0%, v letu 2005 pa bodo višje za 3,2%. Na proste cene bo poleg šibkih inflacijskih pritiskov iz tujine ter ugodnega vpliva ekonomskih politik v precejšnji meri vplivala povečana konkurenca po vstopu v EU. Banka Slovenije ocenjuje, da bodo proste cene v zadnjem kvartalu 2004 medletno porasle za 3,2%, ob koncu leta 2005 pa za 2,8%.

• Večjih cenovnih pritiskov iz tujine ne pričakujemo, saj rast cen življenjskih potrebščin

v tujini zaradi šibke gospodarske aktivnosti vztraja na nizki ravni, takšna pa so tudi pričakovanja za nekaj naslednjih let. Visoko raven cen nafte oziroma visoko rast cen primarnih surovin bo še naprej kompenzirala visoka vrednost EUR v primerjavi z USD in tako preprečevala pomembnejši prenos uvoznih cen na gibanje domačih cen, Moramo pa poudariti, da možnost pomembnejšega zvišanja cen nafte oziroma primarnih surovin predstavlja pomemben dejavnik tveganja pri napovedi inflacije.

21

• Predvidevamo, da bodo ekonomske politike ustvarjale pogoje, ki bodo podpirali proces zniževanja inflacije oziroma preprečevale šoke, ki bi lahko bistveno ogrozili ta proces.Tudi denarna politika bo do vstopa v ERM 2 z zagotavljanjem ustrezno visokih realnih obrestnih mer deloma še lahko preprečevala nastanek povpraševalnih pritiskov. Na umirjanje cen bo vplivala tudi postopna stabilizacija deviznega tečaja do vstopa in ob vstopu v ERM 2, s čemer bodo zmanjšana inflacijska pričakovanja ekonomskih subjektov. Po drugi strani pa bi lahko napovedana davčna reforma z zmanjšanjem davčne obremenitve v nižjih dohodkovnih razredih in obdavčenje kapitala sprožila povečanje trošenja in s tem pritiske na gibanje cen. Vidic (2004, 8).

• Predpostavljamo nadaljevanje dosedanje politike Vlade RS, ki s prilagajanjem trošarin

na naftne derivate preprečuje prenos volatilnosti cen nafte v domače cene. Vlada RS je ob visoki ravni cen nafte v začetku tega leta zniževala trošarine, a vpliva na višanje cen naftnih derivatov kljub temu ni mogla povsem preprečiti.

• Prejemki prebivalstva ne bodo povzročali pritiskov na gibanje cen niti na strani

povpraševanja niti na strani ponudbe. Le postopno obnavljanje konjunkture bo zaradi potrebe po ohranjanju konkurenčnosti preprečevalo previsoko rast plač v zasebnem sektorju. Rast teh pa bo po predvidevanjih zaostajala za rastjo produktivnosti. Pri tem bo predstavljal bistveno vlogo pri preprečevanju pomembnejših inflacijskih pritiskov vzdržen dogovor med delodajalci in sindikati glede mehanizma o usklajevanju izhodiščnih plač v zasebnem sektorju, ki pa še ni sklenjen. Ta bi moral imeti podlago v že doseženem sporazumu v javnem sektorju, zaradi katerega rast realnih plač v javnem sektorju ne bo bistveno presegala 1%.

Slika 6: Inflacija – zadnje četrtletje na isto obdobje predhodnega leta

20,3

9,1 9,58,9

6,67,9

9,2

7,3 7,2

4,8

3,2 2,8 2,8

0123456789

10111213141516171819202122

94 95 96 97 98 99 00 01 02 03 04 05 06

Vir: Prirejeno po Banki Slovenije (2004b, 41) 6 Povzeto po Banki Slovenije (2004b, 39-43)

22

3.2 Znižanje nominalne obrestne mere

3.2.1 Postopno zniževanje nominalnih obrestnih mer

Strategija denarne politike Banke Slovenije je v letih 2003 in 2004 ostala nespremenjena in deluje v pogojih uravnavano drsečega tečaja. Pri vodenju denarne politike z namenom zagotoviti zmerno rast denarja uporablja Banka Slovenije dve instrumentalni spremenljivki: devizni tečaj in obrestne mere svojih instrumentov. Stopnja rasti tečaja tolarja do evra mora praviloma zapirati razliko med domačimi in tujimi obrestnimi merami, razen za razliko, ki odraža pribitek za deželno tveganje. Le tako je mogoče preprečevati obrestno elastične pritoke oziroma odtoke tujega denarja in zagotoviti neodvisnost domače denarne politike. Banka Slovenije (2004, 17). Glede določanja obrestnih mer pravi Banka Slovenije (2003b, 16): »Izhodišče za določanje obrestnih mer instrumentov Banke Slovenije je obrestna mera za refinanciranje pri Banki Slovenije. Ta je določljiva kot vsota cene začasnega odkupa deviz od bank in obrestne mere Evropske Centralne Banke za njen osnovni element refinanciranja (začasni nakup netveganih terjatev od bank za 14 dni). Spodnjo in zgornjo mejo pasu, v katerem se praviloma nahajajo obrestne mere instrumentov Banke Slovenije, predstavljata obrestni meri za depozit čez noč in za lombardno posojilo.« Zaradi vzdržnega padanja inflacijskih pričakovanj je ob usklajenem delovanju ostalih ekonomskih politik Banka Slovenije večkrat znižala nominalne obrestne mere in temu prilagajala dinamiko deviznega tečaja. Postopno zniževanje realnih obrestnih mer so Banki Slovenije omogočili zmerno domače trošenje in kreditiranje, večja usklajenost ekonomskih politik, stabilnejše plačilno bilančne razmere, zaostrene razmere na trgu dela ter pojemajoča inflacijska pričakovanja. (ibid., 17,18). Banko Slovenije je pri njenem delovanju omejevalo zniževanje tujih obrestnih mer in zmanjšanje rizične premije za Slovenijo ter potreba po ohranjanju visoke stopnje sterilizacije kapitalskih tokov iz lanskega leta. Omejenost Banke Slovenije pri določanju obrestnih mer in tečajne politike se je v letu 2003 odražala predvsem v zagotavljanju ustrezne ravni nepokrite obrestne paritete. Padanje obrestnih mer v tujini ter zmanjševanje rizične premije Slovenije sta pomembno prispevala k zmanjšanju prostora za delovanje denarne politike v letu 2003: • Slabše gospodarske razmere v nekaterih največjih državah članicah EMU so vodile do

dvakratnega znižanja obrestnih mer Evropske Centralne Banke (ECB), kar so tuji finančni trgi sprejeli kot trajnejšo spremembo. Obrestno mero za refinanciranje je ECB znižala najprej marca za 0,25 odstotne točke, nato pa še junija za 0,5 odstotne točke. Tako znaša od avgusta omenjena obrestna mera 2,0%.

• Zmanjševala se je rizična premija Slovenije s približevanjem EU, ter še posebej s

podpisom pogodbe o vstopu v EU. Posledično se je s tem povečevala privlačnost Slovenije za tuje finančne tokove.

23

Banka Slovenije je zato morala slediti znižanju obrestnih mer ECB v vsaj enaki meri, oziroma celo v nekoliko večjem obsegu, zaradi dodatnega zapiranja obrestne paritete. To je ob bolj ali manj dosledni realizaciji pričakovanih stopenj rasti cen življenjskih potrebščin vplivalo na že omenjeno zniževanje realnih obrestnih mer. Del nepokrite obrestne paritete je Banka Slovenije zapirala tudi z depreciacijo tolarja do evra. Banka Slovenije (2003b, 16-19). Zunanja dejavnika – tuje obrestne mere in rizična premija Slovenije, sta od sredine 2003 ostala nespremenjena in tako nista več dodatno omejevala prostora za delovanje denarne politike. Obrestna mera ECB je od junija 2003 ostala nespremenjena in znaša 2%. Rizična premija Slovenije je do konca leta 2003 dokaj hitro padala, od tedaj pa se je trend upadanja bistveno upočasnil. Kot kaže so trgi takrat že predhodno akceptirali vstop Slovenije v EU. Povzeto po Banki Slovenije (2004b, 17,18).

3.2.2 Posegi Banke Slovenije v letu 2003 in 2004

Banka Slovenije je v letu 2003 do oktobra večkrat znižala obrestne mere svojih instrumentov. Tako se je obrestna mera za lombardno posojilo od začetka leta znižala za 2,5 odstotne točke, obrestna mera za depozit čez noč pa za 0,5 odstotne točke, s čimer je bilo doseženo zoženje koridorja največje možne variabilnosti obrestnih mer najkrajše ročnosti. Znižanje obrestne mere 270-dnevnih tolarskih blagajniških zapisov je za 0,25 odstotnih točk presegalo znižanje obrestne mere 60-dnevnih zapisov. Banka Slovenije (2003b, 19). Tudi v marcu je Banka Slovenije prilagodila denarno politiko v dveh korakih. Najprej je znižala obrestno mero, nato pa še prenehala s posegi na deviznem trgu. Prilagoditev obrestnih mer je temeljilo na dveh elementih:

• zapiranju obrestne paritete zaradi znižanja obrestnih mer ECB, • oceni Banke Slovenije o vzdržnem zniževanju inflacije in ugodnih inflacijskih

pričakovanjih. To zniževanje inflacije je odražalo vpliv uvoznih komponent cen na notranjo inflacijo, pomembno pa je bilo tudi zmanjšanje negotovosti inflacijskih pritiskov zaradi konflikta v Iraku (ibid., 19,20).

V maju je Banka Slovenije prilagodila (navzdol) obrestne mere za nekatere instrumente denarne politike. Prilagoditev obrestnih mer je imela tri namene:

• prilagoditev strukture obrestnih mer instrumentov denarne politike razmeram na denarnem trgu,

• zmanjšati volatilnost obrestne mere na denarnem trgu, • dodatno zapreti nepokrito obrestno pariteto. Zanimanje nerezidentov za naložbe v

vrednostne papirje države se je močno povečalo in obrestne mere za zakladne menice so začele zaradi povečanega povpraševanja padati (ibid., 20).

24

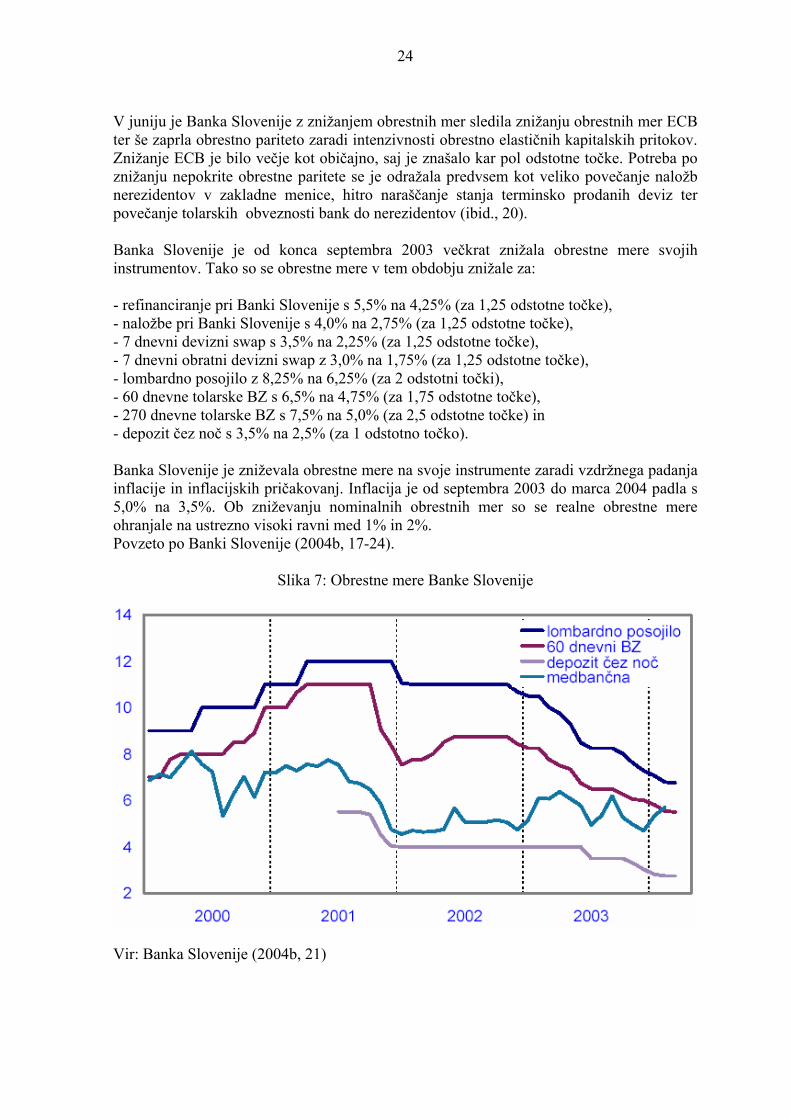

V juniju je Banka Slovenije z znižanjem obrestnih mer sledila znižanju obrestnih mer ECB ter še zaprla obrestno pariteto zaradi intenzivnosti obrestno elastičnih kapitalskih pritokov. Znižanje ECB je bilo večje kot običajno, saj je znašalo kar pol odstotne točke. Potreba po znižanju nepokrite obrestne paritete se je odražala predvsem kot veliko povečanje naložb nerezidentov v zakladne menice, hitro naraščanje stanja terminsko prodanih deviz ter povečanje tolarskih obveznosti bank do nerezidentov (ibid., 20). Banka Slovenije je od konca septembra 2003 večkrat znižala obrestne mere svojih instrumentov. Tako so se obrestne mere v tem obdobju znižale za: - refinanciranje pri Banki Slovenije s 5,5% na 4,25% (za 1,25 odstotne točke), - naložbe pri Banki Slovenije s 4,0% na 2,75% (za 1,25 odstotne točke), - 7 dnevni devizni swap s 3,5% na 2,25% (za 1,25 odstotne točke), - 7 dnevni obratni devizni swap z 3,0% na 1,75% (za 1,25 odstotne točke), - lombardno posojilo z 8,25% na 6,25% (za 2 odstotni točki), - 60 dnevne tolarske BZ s 6,5% na 4,75% (za 1,75 odstotne točke), - 270 dnevne tolarske BZ s 7,5% na 5,0% (za 2,5 odstotne točke) in - depozit čez noč s 3,5% na 2,5% (za 1 odstotno točko). Banka Slovenije je zniževala obrestne mere na svoje instrumente zaradi vzdržnega padanja inflacije in inflacijskih pričakovanj. Inflacija je od septembra 2003 do marca 2004 padla s 5,0% na 3,5%. Ob zniževanju nominalnih obrestnih mer so se realne obrestne mere ohranjale na ustrezno visoki ravni med 1% in 2%. Povzeto po Banki Slovenije (2004b, 17-24).

Slika 7: Obrestne mere Banke Slovenije

Vir: Banka Slovenije (2004b, 21)

25

Glede hkratnega zniževanja obrestnih mer in dinamike deviznega tečaja pravi Banka Slovenije (2004, 21): » Banka Slovenije ob zniževanju obrestnih mer ni vedno sočasno zniževala želene dinamike deviznega tečaja. S tem je zapirala obrestno pariteto in jo prilagajala znižanju premije za tveganje. Obrestno pariteto je tako zapirala v oktobru 2003 ter v marcu in aprilu 2004 z večjim znižanjem pri obrestnih merah kot pri tečajni dinamiki.« Znižanje obrestnih mer 270 dnevnih tolarskih bančnih zapisov (BZ) je bilo skupno za 0,75 odstotne točke večje kot pri 60 dnevnih tolarskih BZ. Z intenzivnejšim zniževanjem obrestnih mer na tolarske BZ daljših ročnosti je Banka Slovenije prilagajala naklon krivulje obrestnih mer razmeram na trgu in skušala omejiti stanje 270 dnevnih tolarskih BZ, ki je konec februarja znašalo že skoraj 90% stanja vseh tolarskih BZ. Banka Slovenije (2004b, 21,22). Banka Slovenije se je v prvih mesecih 2004 aktivno odzvala na bolj zaostrene likvidnostne razmere. To se je kazalo v povečevanju medbančnih obrestnih mer in večjem povpraševanju po posojilih Banke Slovenije. Razlogi za slabšo likvidnost so bili predvsem manjši plačilno bilančni pritoki od pričakovanih in zato skromni devizni presežki, ki bi jih banke lahko prodale Banki Slovenije in razmeroma majhno dospevanje tolarskih BZ (ibid.,).

3.2.3 Izgledi v gibanju nominalne obrestne mere

Politika obrestnih mer bo do vstopa v ERM 2 usmerjena v postopno zniževanje nominalnih obrestnih mer. Dinamika zniževanja domačih nominalnih obrestnih mer je omejena s še vedno relativno visoko domačo inflacijo. Že samo zniževanje nominalnih obrestnih mer lahko vodi v povečano kreditno aktivnost. Če pa to pomeni tudi veliko znižanje realnih obrestnih mer, bo povečanja bančnih posojil še več. Da ne bi bilo znižanje domačih realnih obrestnih mer preveliko, bo Banka Slovenije pri zniževanju nominalnih obrestnih mer upoštevala zniževanje inflacije oziroma inflacijskih pričakovanj. Banka Slovenije (2003b, 48,49). Obrestne mere na EUR so bile v letu 2003 zelo nizke. Pri tem so se obrestne mere v začetku druge polovice leta 2003 znižale na relativno nizko raven. Zaradi nekoliko višje inflacije od pričakovane v evro območju, je tudi predpostavka o obrestnih merah v letu 2003 ostala nespremenjena. Pričakujemo, da bodo povprečne obrestne mere v letu 2004 ostale na doseženi ravni iz druge polovice leta 2003. Banka Slovenije ocenjuje, da se bodo obrestne mere v tujini zaradi hitrejše rasti gospodarstva in povečanih inflacijskih pritiskov v letu 2005 nekoliko zvišale (ibid., 27-28). V času ERM 2 bo dinamika konvergence nominalnih obrestnih mer odvisna od hitrosti zniževanja rizične premije in od politike obrestnih mer ECB(ibid,. 49). O tem bom kaj več povedal v poglavju o ciljih denarne politike Banke Slovenije pred vstopom v ERM 2 in v času sodelovanja v ERM 2.

26

3.3 Stabilizacija deviznega tečaja

3.3.1 Priprava pogojev in instrumenti za stabilizacijo deviznega tečaja

Slovenija je v obdobju liberalizacije deviznega režima in ima uravnavano drseči režim deviznega tečaja (managed floating). (Kovačič in Novak 2003, 27). Izbira tega tečajnega režima Banki Slovenije omogoča voditi razmeroma neodvisno denarno politiko tudi v pogojih sproščenih kapitalskih tokov. Pri tem pa je zelo pomembno, da je sposobna sterilizirati učinke neto deviznih pritokov. Pri vodenju denarne politike z namenom zagotoviti zmerno rast denarja uporablja dve instrumentalni spremenljivki: devizni tečaj (dinamiko njegovega spreminjanja) in obrestne mere. Banka Slovenije (2004, 17). Glede elementov delovanja tečajne politike Banke Slovenije pravi Banka Slovenije (2003 a, 30):«Veliki kapitalski pritoki in iz tega izhajajoča presežna likvidnost slovenskega bančnega sistema je ustvarila potrebo po instrumentariju denarne politike za interveniranje na trgih tujega denarja. Z aktivno tečajno politiko Banka Slovenije preprečuje nastanek denarnih šokov in povečanih inflacijskih pritiskov.« Tečajno politiko Banke Slovenije sestavljajo trije poglavitni elementi, ki so ključni za razumevanje njenega delovanja:

- dogovor Banke Slovenije z bankami v okviru » Kluba bank« - začasni nakupi deviz s strani Banke Slovenije - sterilizacija s tolarskimi blagajniškimi zapisi Banke Slovenije

Klub bank sestavljajo banke , ki so se odločile za podpis pogodbe z Banko Slovenije o posegih na trgih tujega denarja. Banke, ki sodelujejo v Klubu, so zavezane v času posegov Banke Slovenije na trgih tujega denarja opravljati posle po tečaju, ki je določen z razponom okrog interventnega tečaja. V zameno za izpolnjevanje te obveznosti imajo banke neomejen in ekskluziven dostop do tolarske likvidnosti, ki jo pridobivajo na podlagi začasno prodanih deviz. Drugi element je začasna monetizacija deviznih pritokov. Banka Slovenije vodi tečajno politiko na podlagi začasnega odkupa deviz (in ne dokončnega odkupa deviz), ki se izvaja prek instrumenta 7-dnevni začasni odkup deviz in od novembra 2002 še 270-dnevni začasni odkup deviz (currency swap). Prav zaradi začasne narave tega instrumenta se tečajna politika in njen učinek močno razlikujeta od dokončnega odkupa deviz. Tretji element tečajne politike Banke Slovenije je sterilizacija presežne tolarske likvidnosti, ki izhaja iz začasne monetizacije deviz. Ta instrument omogoča banki Slovenije uspešno absorbcijo presežne likvidnosti bančnega sistema z izdajanjem tolarskih blagajniških zapisov z ročnostjo do enega leta (60, 270, 360-dnevni TBZ), saj te ročnosti ne povzročajo večjih nesorazmerij pri ročnostni transformaciji. Banka Slovenije(2003a,30).

27

Osnova mehanizma tečajnih intervenc je dogovor Banke Slovenije z bankami o sodelovanju na trgih tujega kapitala. Po tem dogovoru lahko Banka Slovenije signalizira tečaj, po katerem banke sklepajo posle na posameznih segmentih deviznega trga. Hkrati imajo banke stalno možnost začasno za 7 dni prodati/kupiti devize pri Banki Slovenije. Banka Slovenije (2003b, 16). Ugodni zunanji in notranji dejavniki so Banki Slovenije omogočili postopno zniževanje nominalnih obrestnih mer in zniževanje dinamike deviznega tečaja. Uravnavanje dinamike deviznega tečaja zagotavlja zapiranje nepokrite obrestne paritete, ob upoštevanju premije za deželno in tečajno tveganje. Tako stopnja rasti tečaja tolarja do evra praviloma zapira razliko med domačimi in tujimi obrestnimi merami, razen za razliko, ki odraža pribitek za deželno tveganje. Zaradi izravnave ponudbe s povpraševanjem na trgih tujega denarja ni bilo potrebe po pogostejših tečajnih intervencijah. Banka Slovenije je nadaljevala s procesom prilagajanja instrumentov denarne politike standardom ECB in se s tem pripravljala za vstop in bivanje v ERM 2. Banka Slovenije (2004b, 17,18).

3.3.2 Posegi banke Slovenije v letu 2003 in 2004

Banka Slovenije je morala zaradi nadzora količine denarja in ob izravnanih plačilno bilančnih tokovih zagotavljati relativno visoko raven sterilizacijskih papirjev. Od konca leta 2002 raven tolarskih BZ ostaja bolj ali manj nespremenjena . Stanje tolarskih BZ je približno dvakrat večje od stanja primarnega denarja in predstavlja potencialno nevarnost presežne likvidnosti, zato je Banka Slovenije previdna pri zniževanju obrestnih mer.

Slika 8: Stanje začasnega odkupa deviz pri banki Slovenije in stanje blagajniških zapisov Banke Slovenije

Vir: Banka Slovenije (2004b, 19)

28

Vodenje denarne politike v letu 2003 je omejevala tudi potreba po ohranjanju visoke stopnje sterilizacije kapitalskih tokov iz leta 2002, ki predstavljajo potencialno visoko presežno likvidnost. Zaradi uravnotežene plačilne bilance se stanje sterilizirane likvidnosti absorbira le počasi, kar se odraža v visokem stanju začasno prodanih deviz Banki Slovenije ter visokem stanju tolarskih blagajniških zapisov. Do sredine leta 2003 se je stanje sterilizacijskih papirjev Banke Slovenije povečalo na 34% bilančne vsote. Hitro povečanje stanja sterilizacijskih papirjev je bila posledica finančnih pritokov iz tujine. Neposredne naložbe iz tujine iz naslova prodaje lastniških deležev nerezidentom je bila Banka Slovenije prisiljena sterilizirati v relativno kratkem času, kar je dosegla z začasnim odkupom deviz ter s ponudbo 360-dnevnih in 270-dnevnih tolarskih blagajniških zapisov konec leta 2002 in v prvih mesecih 2003. Za postopno in kontrolirano sproščanje steriliziranih sredstev glede na želeno stopnjo rasti ponudbe denarja je morala Banka Slovenije ohranjati visoko stanje sterilizacijskih vrednostnih papirjev. To je vplivalo tudi na potrebo po večji preudarnosti pri spreminjanju obrestnih mer in upoštevanju ostalih omejitev, kot je načelo nepokrite obrestne paritete. Banka Slovenije (2003b, 18,19). Po vzpostavitvi obrestnih mer na novi ravni v marcu 2003 je Banka Slovenije tudi prenehala intervenirati na deviznem trgu in s tem je Banka Slovenije zaključila leto in pol meseca dolgo obdobje tečajne intervence. Intervencija ni bila več potrebna, saj se v začetku leta razmere na deviznem trgu stabilizirale po obdobju velikih kapitalskih prilivov iz naslova konverzije evro gotovine. Z namenom signaliziranja želene dinamike rasti tečaja je Banka Slovenije, ki zapira nepokrito obrestno pariteto, intervenirala krajše obdobje v aprilu. V juliju in avgustu je Banka Slovenije večkrat posegla na deviznem trgu z namenom upočasnitve rasti deviznega tečaja. To so bili le krajši posegi, le nekajdnevni in usmerjeni v upočasnitev rasti tečaja, medtem ko so posegi na deviznem trgu v začetku leta podpirali rast tečaja. Skupaj, od začetka leta do oktobra, je Banka Slovenije v letošnjem letu intervenirala 106 dni, kar predstavlja 39% opazovanega obdobja. Glavnina interveniranja je bila izvedena v začetku leta in se je nanašala na stabilizacijo razmer in absorbcijo likvidnosti iz naslova neposrednih naložb iz prejšnjega leta. Banka Slovenije (2003b, 16-23) Centralna Banka Slovenije je od oktobra intervenirala na trgih tujega denarja le v primerih signaliziranja spremenjene želene dinamike deviznega tečaja. Od oktobra 2003 do februarja 2004 je skupno povpraševanje na trgih tujega denarja presegalo skupno ponudbo le za 28 mio EUR. Večjih presežkov oziroma primanjkljajev tujega denarja tudi v krajših obdobjih ni bilo, kar pa pomeni, da ni bilo večjih pritiskov na devizni tečaj. Zato ni bilo potrebe po pogostejših tečajnih intervencijah Banke Slovenije. V tem obdobju je Banka Slovenije le nekajkrat (štirikrat, skupno 11 dni) signalizirala želeno (nižjo) dinamiko deviznega tečaja. Želena tekoča letna dinamika deviznega tečaja se je znižala z 2,8% septembra 2003 na 1,75% aprila 2004. Banka Slovenije (2004, 18,19). Glede prilagajanja na bivanje v ERM 2 pravi Banka Slovenije (2004, 19): «Z zniževanjem stanja deviznega swapa, prilagajanjem obveznih rezerv standardom ECB in odpravo omejitev na devizno kreditiranje se je Banka Slovenije prilagajala na bivanje v ERM 2. Banka Slovenije je od oktobra 2003 omogočala bankam, da poleg deviz iz 270 dnevnega deviznega swapa dokončno prodajo tudi del deviz iz 7 dnevnega deviznega swapa.

29

Banke so tako od oktobra 2003 do konca marca 2004 dokončno prodale Banki Slovenije za 248 mrd SIT deviz, stanje deviznega swapa (skupno 270 dnevnega in 7 dnevnega) pa se je zmanjšalo za 238,4 mrd SIT. 270 dnevni devizni swap se je dokončno sprostil decembra, konec marca pa je stanje 7 dnevnega deviznega swapa znašalo 385,8 mrd SIT in je bilo že nižje kot stanje tolarskih BZ.« Banka Slovenije je hkrati z zniževanjem obrestnih mer postopoma zniževala želeno dinamiko deviznega tečaja in s tem zapirala obrestno pariteto. Želena dinamika deviznega tečaja je od septembra 2003 do aprila 2004 padla z 2,8% na 1,75%. Spremenjena dinamika je bila dosežena s pomočjo tečajnih intervenc (določanja izhodiščnega deviznega tečaja), ki so bile novembra (signalizirana dinamika 2,5%), januarja (2,25%), februarja (2%) in aprila (1,75%). Banka Slovenije ob zniževanju obrestnih mer ni vedno sočasno zniževala želene dinamike deviznega tečaja. S tem je zapirala obrestno pariteto in jo prilagajala znižanju premije za tveganje. Obrestno pariteto je tako zapirala v oktobru 2003 ter v marcu in aprilu 2004 z večjim znižanjem pri obrestnih merah kot pri tečajni dinamiki. Z znižanjem cene deviznega swapa je zmanjšala stroške bank pri pridobivanju tolarske likvidnosti z začasno monetizacijo, saj se je razlika med ceno deviznega swapa in želeno dinamiko deviznega tečaja znižala z 0,7 na 0,5 odstotne točke. Banka Slovenije (2004b, 17-23).

3.3.3 Izgledi v gibanju tečajne politike

V skupnem Programu vstopa v ERM 2 in prevzem evra Banka Slovenije in Vlada RS opredeljujeta naloge makroekonomskih politik po vstopu v ERM 2. Novo porazdelitev nalog narekuje predvsem določitev centralne paritete tolarja do evra. V ospredju delovanja Banke Slovenije bo stabiliziranje tečaja okoli centralne paritete. Ker denarna politika ne more dosegati več ciljev hkrati, bo njeno dosedanjo vlogo pri zagotavljanju cenovne stabilnosti in uravnavanju gospodarske aktivnosti prevzela fiskalna politika. Banka Slovenije in Vlada RS (2003, 37-40). Denarna politika bo skrbela za stabiliziranje nominalnega tečaja tolarja okoli centralne paritete, kar je predpogoj za prevzem evra. Centralna pariteta med tolarjem in evrom bo določena ob vstopu v ERM 2. Določena bo na podlagi skupnih pogledov o dolgoročno ravnotežni realni vrednosti tolarja s strani Banke Slovenije, Vlade RS, Evropske centralne banke in centralnih bank Evrosistema ter Evropske Komisije. Upoštevanje dolgoročne ravnotežne vrednosti tolarja bi moralo preprečiti pojavljanje potreb po spremembi centralne paritete v prihodnosti. Za uspešno izvajanje svoje naloge v ERM 2 ima Banka Slovenije že primerne instrumente in izkušnje pri uravnavanju tečaja tolarja. Že sedaj je dosežena ustrezna tečajna stabilnost, če upoštevamo gibanja okoli trendne depreciacije tolarja potrebne za neodvisno izvajanje denarne politike. Ob vstopu v ERM 2 zato ni pričakovati odstopanj od uporabe instrumentov tečajne oziroma denarne politike. Spremenila pa se bo orientacija denarne politike, saj bo ob doseženih makroekonomskih ravnovesjih skrbela za stabilen tečaj tolarja (ibid., 37-40).

30

4 SREDNJEROČNI CILJI DENARNE POLITIKE

CENTRALNE BANKE SLOVENIJE

4.1 Vstop v evropski mehanizem menjalnih tečajev ERM 2

4.1.1 Opredelitev evropskega mehanizma menjalnih tečajev ERM 2

Strateški cilj Banke Slovenije je vključitev v evropski mehanizem menjalnih tečajev (ERM 2). Lah (2003, 53). Banka Slovenije in Vlada Republike Slovenije se zavzemata za vstop v ERM 2 do konca 2004, ter za ustvarjanje takšnih pogojev, ki bodo omogočali sodelovanje v ERM 2 najkrajše možno obdobje. S tem se Banka Slovenije in Vlada RS zavzemata za čimprejšnji prevzem evra, ki je po njuni skupni oceni mogoč v začetku leta 2007. Preden Slovenija vstopi v ERM 2 je potrebno doseči vzdržno nominalno konvergenco, kar zahteva nadaljevanje koordiniranega vodenja politik, ki so v pristojnosti Banke Slovenije in Vlade Republike Slovenije. Vzdržna nominalna konvergenca bo v času bivanja v ERM 2 omogočila izpolnitev maastrichtskih kriterijev. Za oceno njihovega izpolnjevanja bo ob opredeljenem obdobju vstopanja v ta mehanizem ključna druga polovica leta 2005 in prva polovica leta 2006. Ribnikar (2004, 53). Mehanizem deviznega tečaja 2 (ERM 2) ni režim deviznega tečaja, ampak okvir za različne režime deviznega tečaja. V ta mehanizem so vključene valute držav članic EU, ki še niso prevzele evra kot svoje valute in to v bližnji prihodnosti nameravajo storiti. Sodelovanje v ERM 2 je obvezno in se obravnava kot maastrichtski kriterij stabilnosti tečaja. Osnovni pojmi ki so povezani z ERM 2 so:

- centralna pariteta - ravnovesni tečaj - vstopni tržni tečaj - trdno razmerje do evra - razpon nihanja tržnega tečaja

Centralna pariteta je v sistemu ERM 2 določena vrednost domače valute z evrom. Dogovor o centralni pariteti je multilateralen in ga sprejme država kandidatka za vstop v ERM 2 v soglasju z ECB, z nacionalnimi bankami Evrosistema ter z ECOFIN. Načeloma raven centralne paritete ne bi smela bistveno odstopati od ravnovesnega tečaja. Ravnovesni tečaj namreč omogoča doseganje notranjega in zunanjega ravnovesja, kar je pogoj za zagotavljanje dolgoročne stabilnosti. Evropska centralna banka zaenkrat še ni dala uradnega mnenja glede načina določitve centralne paritete v državah, ki bodo vstopile v ERM 2. Ravnovesni tečaj se lahko skozi čas tudi spreminja, to je odvisno predvsem od dolgoročnih dejavnikov kot sta na primer produktivnost in strukturne reforme. Centralna pariteta za posamezne članice v trenutku vstopa in v času trajanja članstva v ERM 2 zaradi nominalne in realne konvergence ne bo nujno enaka ravnovesnemu tečaju, ki zagotavlja notranje in zunanje ravnovesje.

31

Vstopni tečaj je tržni tečaj ob vstopu v ERM 2. Odstopa lahko od centralne paritete zaradi dveh razlogov:

- tržni tečaj ob vstopu v ERM 2 ne odraža ravnovesnega tečaja, - tržni tečaj odraža ravnovesni tečaj vendar je centralna pariteta postavljena tako,

da vsebuje tudi pričakovane spremembe ravnovesnega tečaja, ki se bodo nanj odrazili kot vpliv pričakovanih strukturnih in drugih sprememb. Centralna pariteta naj bi bil ravnovesni tečaj ob koncu obdobja sodelovanja v ERM 2.

Fiksno razmerje do evra se določi že ob vstopu v ERM 2 in se lahko v času, ko je valuta države v ERM 2, z revalvacijo ali devalvacijo tudi spreminja. Tečaj zamenjave z evrom ob vstopu v EMU ne bo nujno enak centralni pariteti, ki bo veljala do takrat. Zato je morda priložnost, da v času, ko je tolar v ERM 2, iščemo ustrezni tečaj tolarja nasproti evru. Tečaj zamenjave tolarja z evrom se določi na posebnih pogajanjih. Sicer pa je velika verjetnost, da bo takratna centralna pariteta tolarja tudi tečaj zamenjave tolarja z evrom ob vstopu Slovenije v EMU. Razpon nihanja v katerem se lahko giblje tržni tečaj, se določi na podlagi izbrane centralne paritete v višini ± 15%. Država članica ERM 2 lahko določi tudi ožji pas gibanja tečaja od predvidenih ± 15%. Razpon nihanja je pomemben predvsem zaradi interveniranja v podporo valuti države članice. Kovačič, Novak (2004, 46).

Slika 9: Slikovni prikaz nekaterih pojmov povezanih z delovanjem ERM 2

Vir: Vlada Republike Slovenije in Banka Slovenije (2003, 49)

32

Mehanizem ERM 2 omogoča dve vrsti fleksibilnosti:

- v primeru začasnih pritiskov na devizni tečaj se le-ti absorbirajo z nihanjem deviznega tečaja v relativno širokem razponu nihanja in z avtomatično in količinsko neomejeno tečajno intervenco ECB, ko doseže devizni tečaj skrajno vrednost,

- v primeru stalnih in nevzdržnih pritiskov na devizni tečaj, ERM 2 omogoča spremembo centralne paritete. ERM 2 temelji na načelu, da se devizni tečaj oblikuje kar se da prosto na trgu. Pogostost in obseg tečajnih intervencij je indikator vzdržnosti ERM 2 ob nespremenjeni centralni pariteti.

Centralna pariteta se torej lahko spremeni v obdobju sodelovanja v ERM 2, vendar se sprememba centralne paritete obravnava različno glede na smer spreminjanja:

- revalvacija centralne paritete nima posledic na izpolnjevanje maastrichtskih kriterijev,

- v primeru devalvacije (zmanjšanje vrednosti centralne paritete valute članice), pa se sprememba obravnava kot neizpolnjevanje maastrichtskega kriterija stabilnosti tečajev v ERM 2 v predpisanem časovnem okviru najmanj dveh let. Zato se avtomatično podaljša čas sodelovanja v ERM 2 in prevzem evra kot lastne valute odloži za vsaj dodatni naslednji dve leti.

Neenako obravnavanje revalvacije in devalvacije paritetnega tečaja temelji na predpostavki, da države z devalvacijo centralne paritete želijo ustvarjati konkurenčne prednosti do ostalih držav, ki sodelujejo v evroobmočju in ERM 2. Vlada RS in Banka Slovenije (2003, 47-49).

4.1.2 Dileme hitrega vstopa v ERM 2

Za prevzem evra je potrebno izpolniti pet maastrichtskih kriterijev. Slovenija je nekoliko oddaljena samo od enega, to je inflacijskega. Večina drugih držav pristopnic je v obratnem položaju – izpolnjujejo inflacijski kriterij, močno pa so oddaljene od tistih, ki odražajo javno-finančno in plačilno-bilančno stabilnost. Vlada RS in Banka Slovenije (2003, 32). Postavlja se nam vprašanje: Ali je za Slovenijo bolje, da se kar najhitreje, čim prej po vstopu v EU vključi tudi v ERM 2, ali pa je bolje s tem nekoliko počakati? Videti je logično, da si države pristopnice, ki si želijo čim hitreje prevzeti evro, želijo tudi kar najhitreje vključiti v ERM 2. Vendar pa je zadeva nekoliko bolj zapletena. Lavrač (2003, 1). ERM 2 je obvezna čakalnica pred prevzemom evra, v kateri bodo morale države pristopnice prebiti vsaj dve leti, da bi dokazale stabilnost svojih deviznih tečajev. Pristojne evropske institucije, predvsem Evropska komisija in Evropska centralna banka, predstavljajo državam pristopnicam ERM 2 kot stabilen in hkrati fleksibilen tečajni mehanizem, ki jim bo omogočil mehak pristanek v območju evra (ibid., 1).

33

Nekateri akademski ekonomisti so do ERM 2 veliko bolj kritični in opozarjajo, da je ERM 2 vsaj potencialno nestabilen in nevaren mehanizem deviznih tečajev. Glavnina problema je v tem, da je ERM 2 vmesni režim fiksnega, toda prilagodljivega deviznega tečaja , ki kot takšen izpostavlja valute nevarnosti napadov špekulativnega kapitala, medtem ko so možnosti obrambe tečaja šibke. Verjetno bi se bilo zato najbolje kar izogniti ERM 2. Toda to ni mogoče, ker je ERM 2 obvezen institucionalni korak na poti do evra. Druga najboljša strategija je čim krajše bivanje v ERM 2, torej le obvezni dve leti. Vsako daljše sodelovanje v ERM 2 države pristopnice le dodatno izpostavlja nevarnostim tega predhodnega mehanizma, kar ima lahko za posledico, da se začno prevzemu evra celo oddaljevati, ne pa približevati (ibid., 1). Veliko nevarnost pri hitrem vključevanju v ERM 2 predstavlja, da država lahko obtiči v ERM 2 in po dveh letih iz njega ne more izstopiti in prevzeti evra. To se lahko zgodi iz dveh razlogov:

• če ne izpolni pravočasno maastrichtskih konvergenčnih kriterijev, kar je stvar nje same,

• če pristojne evropske institucije držav pristopnic še ne bi želele pripustiti v območje evra, kar je s stališča teh držav zunaj njihove kontrole

Slabost odloženega vključevanja v ERM 2 pa je , da taka država s tem proporcionalno prelaga tudi možnosti za prevzem evra. Ko bo končno po obdobju previdnega čakanja in učenja na izkušnjah drugih presodila, da so razmere za prevzem evra vendarle ugodne, bo kljub vsemu morala najprej opraviti še dveletno pripravništvo v ERM 2. Pri tem pa gre za dve vrsti težav:

• kupovanje dodatnega časa ni vedno produktivno, saj lahko to vodi do težav pri izpolnjevanju konvergenčnih kriterijev,

• države pristopnice, ki bodo medtem že v ERM 2 ali celo že v območju evra, bodo v očeh bonitetnih agencij in trgov v konkurenčni prednosti

Države zamudnice bodo morale javnosti odgovarjati na neprijetna vprašanja, zakaj prihaja pri prevzemanju evra do zamude (ibid., 1). Program za vstop v ERM 2 je povezan z določenimi tveganji, ki se lahko pojavijo v času priprave in članstva v ERM 2. Tveganja so po oceni Vlade Republike Slovenije in Banke Slovenije obvladljiva, vendar jih je potrebno pravočasno zaznati in se nanje odzvati z ustreznimi ukrepi. Tveganja lahko po učinkih na makroekonomske spremenljivke razdelimo v dve skupini: Vlada RS in Banka Slovenije (2003, 32-36) 1. TEČAJNA TVEGANJA; to so tista, ki lahko povzročijo preveliko nihanje tečaja in s

tem prekoračitev omejitev ERM 2. Uresničitev teh tveganj bi pomenila veliko izgubo kredibilnosti in podaljševanje časa članstva v ERM 2, posledično tudi pritisk na spremembo centralne paritete.

34

Ta tečajna tveganja so predvsem:

• povečani špekulativni prilivi kapitala, spodbujeni z nepokrito obrestno pariteto, • povečani prilivi kapitala iz prodaje premoženja, ki jih Banka Slovenije ne bi

mogla v zadostni meri sterilizirati, lahko zaradi povečane ponudbe deviz povzročijo apreciacijo domače valute ter povečano likvidnost bančnega sistema,

• povečana likvidnost zaradi prilagajanja strukture instrumentov denarne politike Banke Slovenije pravilom ECB.

2. MAKROEKONOMSKA TVEGANJA; to so tista, ki lahko povzročijo povečanje

makroekonomskih neravnovesij ( ↑ inflacije, ↑ javnofinančnega primanjkljaja ali ↑ plačilnobilančnega primanjkljaja). Njihova uresničitev bi lahko povzročila odlog prevzema evra neposredno ali posredno preko vpliva na večje nihanje tečaja.

Makroekonomska tveganja so predvsem:

• inflatorno povečanje domače potrošnje, do katerega lahko pride ob padcu realnih obrestnih mer v času, ko se nominalne obrestne mere uskladijo z evropskimi, inflacija pa še ostaja nad ravnijo evropskega povprečja. Nizke obrestne mere povzročijo večje zadolževanje za potrošne namene.

• pritiski za rast cen nemenjalnih dobrin in storitev, do katerih lahko pride zaradi še neravnovesne strukture domačih relativnih cen, zaradi počasnejše rasti produktivnosti nemenjalnega dela gospodarstva ali zaradi povišanja davčnih obremenitev.

• oživitev konjunkture, ki lahko pomeni pritisk na inflacijo preko večjega povpraševanja in preko poviševanja rasti cen proizvajalcev v tujini.

• povečanje javnofinančnega primanjkljaja, do tega lahko pride ob zmanjšanju javnofinančnih prihodkov ob hitrem zniževanju inflacije.

• zunanji naftni šoki, ki jih Vlada Republike Slovenije ne bi mogla obvladovati z mehanizmom trošarin (ibid., 32-36).

Pri odločanju med hitrim in počasnim vključevanjem v ERM 2 se očitno določenemu tveganju, ki izvira tudi iz nedorečenosti pravil ERM 2 oziroma njihove interpretacije v praksi, ne da izogniti. Strategija hitre priključitve ERM 2 je vendarle manj tvegana, saj omogoča, da se hitro prebrodi nevarno vmesno obdobje in hitro vstopi v varnejše območje evra. Odločitev za hitro vključitev v ERM 2 pa mora biti seveda podprta s sposobnostjo za pravočasno izpolnjevanje maastrichtskih konvergenčnih kriterijev. V odnosih do evropskih institucij je treba vztrajati pri tem, da te ne bi smele preprečevati vstopa pripravljenih držav pristopnic v območje evra. Lavrač (2003, 1). Slovensko strategijo razmeroma hitre vključitve v ERM 2 (januarja 2005) in območje evra (v začetku leta 2007) lahko ocenimo kot ustrezno, čeprav nas bodo nekatere bolj zagnane države pristopnice pri vključitvi v ERM 2 verjetno za kakšne pol leta prehitele. Toplak ( 2004, 5)

35

4.1.3 Cilji denarne politike Banke Slovenije pred vstopom v ERM 2