spor-toto teġkĠlat baġkanliĞi - sayistay.gov.tr · t.c. sayıĢtay baĢkanlığı spor-toto...

TRANSCRIPT

SPOR-TOTO TEġKĠLAT

BAġKANLIĞI

2015 YILI

SAYIġTAY DENETĠM RAPORU

Ağustos 2016

ĠÇĠNDEKĠLER

1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ ......................... 1

2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU ............................................... 3

3. SAYIġTAYIN SORUMLULUĞU............................................................................................................... 3

4. DENETĠMĠN DAYANAĞI, AMACI, YÖNTEMĠ VE KAPSAMI .......................................................... 3

5. DENETĠM GÖRÜġÜNÜN DAYANAKLARI ........................................................................................... 5

6. DENETĠM GÖRÜġÜ ................................................................................................................................... 7

7. EKLER .......................................................................................................................................................... 8

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 1

1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI

HAKKINDA BĠLGĠ

Kurum 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu'na tabi olmadığı için,

kurumda bu Kanun'un öngördüğü muhasebe ve mali raporlama sistemi uygulanmamaktadır.

1- Kurum muhasebeleĢtirme iĢlemlerini

a. 18.08.1997 tarih ve M.D.K. 182 sayılı makam onayı ile yürürlüğe giren Spor Toto

TeĢkilat BaĢkanlığı Muhasebe Yönetmeliği,

b. 21.03.2007 tarih ve 26469 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 5602

Sayılı ġans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında

Kanun,

c. 13.12.2007 tarih ve 26729 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren Spor

Toto TeĢkilat BaĢkanlığı Hasılat Dağıtım Yönetmeliği,

hükümlerine göre yapmaktadır.

2- Muhasebe sisteminde 01.01.2012 tarihinden itibaren Spor Toto TeĢkilat BaĢkanlığı

Muhasebe Yönetmeliğine göre yönetim kurulu tarafından belirlenmiĢ olan Tek Düzen Hesap

Planı kullanılmaktadır.

Spor Toto TeĢkilat BaĢkanlığı‟nın 2015 yılı içerisinde gerçekleĢen gelir ve giderleri

aĢağıdaki tabloda gösterilmiĢtir:

Bütçe

Gelirleri

(TL)

Toplam 7.778.090.004,62

Faaliyet Gelirleri 7.671.259.380,29

Faiz Gelirleri 68.697.525,89

Diğer Gelirler 38.133.098,44

Bütçe

Giderleri

(TL)

Toplam 7.768.976.868,92

Personel Gideri 14.375.525,20

Mal Ve Hizmet Alım Gideri 8.309.667,39

Reklam Gideri 634.158.946,64

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 2

Ġkramiye Ödeme Primi Gideri 50.320.435,43

Merkezi Bahis Sistemi Ve Risk Yönetimi Merkezi

Gideri

107.397.631,76

Ġsim Hakkı Ve Futbol Federasyonu Payı Giderleri 387.236.985,61

Bayi Komisyonu Gideri 671.900.486,54

Spor Genel Müdürlüğü Hissesi 686.528.111,56

Kıdem Tazminatı Fonu 2.531.515,58

Ödenecek Kamu Payı 296.611.560,24

Tevzi Olunan Ġkramiye 4.526.043.034,37

ġans Oyunları Vergisi 383.562.968,60

Kamu Ġdaresi Hesaplarının SayıĢtaya Verilmesi ve Muhasebe Birimleri ile Muhasebe

Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar'ın 5'inci maddesi gereğince hesap

dönemi sonunda SayıĢtaya gönderilmesi gereken defter, tablo ve belgelerden aĢağıda yer

alanlar denetime sunulmuĢ olup denetim bunlar ile Usul ve Esasların 8'inci maddesinde yer

alan diğer belgeler dikkate alınarak yürütülüp sonuçlandırılmıĢtır.

Geçici ve kesin mizan.

Bilanço.

Kasa sayım tutanağı,

Banka mevcudu tespit tutanağı,

Alınan çekler sayım tutanağı,

Menkul kıymet ve varlıklar sayım tutanağı,

Teminat mektupları sayım tutanağı,

Değerli kağıtlar sayım tutanağı,

TaĢınır kesin hesap cetveli ile taĢınır hesabı icmal cetveli veya envanter defteri.

Bütçe giderleri ve ödenekler tablosu,

Bütçe gelirleri ekonomik sınıflandırılması tablosu,

Faaliyet sonuçları tablosu veya gelir tablosu.

Denetim görüĢü, kamu idaresinin temel mali tabloları olan bilanço ve faaliyet

sonuçları tablosuna / gelir tablosuna verilecektir.

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 3

2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU

Denetlenen kamu idaresinin yönetimi, tabi olduğu muhasebe standart ve ilkelerine

uygun olarak hazırlanmıĢ olan mali rapor ve tabloların doğru ve güvenilir bilgi içerecek

Ģekilde zamanında SayıĢtaya sunulmasından, bir bütün olarak sunulan bu mali tabloların

kamu idaresinin faaliyet ve iĢlemlerinin sonucunu tüm önemli yönleriyle doğru ve güvenilir

olarak yansıtmasından ve ister hata isterse yolsuzluktan kaynaklansın bu mali rapor ve

tabloların önemli hata veya yanlıĢ beyanlar içermemesinden; kamu idaresinin gelir, gider ve

malları ile bunlara iliĢkin hesap ve iĢlemlerinin kanunlara ve diğer hukuki düzenlemelere

uygunluğundan; mali yönetim ve iç kontrol sistemlerinin amacına uygun olarak

oluĢturulmasından, etkin olarak iĢletilmesinden ve izlenmesinden, mali tabloların dayanağını

oluĢturan bilgi ve belgelerin denetime hazır hale getirilmesinden ve sunulmasından

sorumludur.

3. SAYIġTAYIN SORUMLULUĞU

SayıĢtay, denetimlerinin sonucunda hazırladığı raporlarla denetlenen kamu idarelerinin

gelir, gider ve malları ile bunlara iliĢkin hesap ve iĢlemlerinin kanunlara ve diğer hukuki

düzenlemelere uygunluğunu tespit etmek, mali rapor ve tablolarının güvenilirliğine ve

doğruluğuna iliĢkin görüĢ bildirmek, mali yönetim ve iç kontrol sistemlerini değerlendirmekle

sorumludur.

4. DENETĠMĠN DAYANAĞI, AMACI, YÖNTEMĠ VE KAPSAMI

Denetimlerin dayanağı; 6085 sayılı SayıĢtay Kanunu, genel kabul görmüĢ uluslararası

denetim standartları, SayıĢtay ikincil mevzuatı ve denetim rehberleridir.

Denetimler, kamu idaresinin hesap ve iĢlemlerinin kanunlara ve diğer hukuki

düzenlemelere uygunluğunu tespit etmek ve mali rapor ve tablolarının kamu idaresinin tüm

faaliyet ve iĢlemlerinin sonucunu doğru ve güvenilir olarak yansıttığına iliĢkin makul güvence

elde etmek ve mali yönetim ve iç kontrol sistemlerini değerlendirmek amacıyla

yürütülmüĢtür.

Kamu idaresinin mali tabloları ile bunları oluĢturan hesap ve iĢlemlerinin doğruluğu,

güvenilirliği ve uygunluğuna iliĢkin denetim kanıtı elde etmek üzere yürütülen denetimler;

uygun denetim prosedürleri ve tekniklerinin uygulanması ile risk değerlendirmesi yöntemiyle

gerçekleĢtirilmiĢtir. Risk değerlendirmesi sırasında, uygulanacak denetim prosedürünün

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 4

belirlenmesine esas olmak üzere, mali tabloların üretildiği mali yönetim ve iç kontrol

sistemleri de değerlendirilmiĢtir.

Denetimin kapsamını, kamu idaresinin mali rapor ve tabloları ile gelir, gider ve

mallarına iliĢkin tüm mali faaliyet, karar ve iĢlemleri ve bunlara iliĢkin kayıt, defter, bilgi,

belge ve verileri (elektronik olanlar dâhil) ile mali yönetim ve iç kontrol sistemleri

oluĢturmaktadır.

Bu hususlarla ilgili denetim sonucunda denetim görüĢü oluĢturmak üzere yeterli ve

uygun denetim kanıtı elde edilmiĢtir.

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 5

5. DENETĠM GÖRÜġÜNÜN DAYANAKLARI

BULGU 1: Spor Toto TeĢkilat BaĢkanlığı bütçesinden Maliye Bakanlığı hesabına

aktarılan kamu payı, mevzuatta belirtilen tutarda hesaplanmamıĢtır.

5602 sayılı ġans Oyunları Hâsılatından Alınan Vergi, Fon ve Payların Düzenlenmesi

Hakkında Kanun‟un “Tanımlar” baĢlıklı 3‟üncü maddesinin 1‟inci fıkrasında;

“e) Kamu Payı; “ İlgili kurum ve kuruluşların net hasılatı ile at ıslahı faaliyetlerine

ilişkin gelirleri hariç olmak üzere, her ne ad altında olursa olsun elde ettikleri diğer gelirler

toplamından; her türlü yatırım ve işletme giderleri düşüldükten sonra kalan tutarı,

g) Net hasılat: Hasılattan şans oyunları vergisi ve eğlence vergisi ile oyun planlarına

göre hesaplanan ve süresi içinde iştirakçilere ödenen ikramiyeler düşüldükten sonra kalan

tutarı,

…ifade eder.”

DenilmiĢtir.

Kurum tarafından yapılan “net hasılat” hesabında, oyun planlarına göre hesaplanan ve

süresi içinde iştirakçilere ödenen ikramiye tutarı yerine 5602 sayılı Kanunda üst limit olarak

belirlenmiĢ olan %59‟un dikkate alındığı görülmüĢtür. Kurumun 2015 yılı sonu itibariyle

düzenlemiĢ olduğu mali tablolarından incelenmesinden kamu payı olarak 305.724.695,27 TL

tahakkuk ettirildiği anlaĢılmaktadır. Oysa mezkûr kanun uyarınca Kurumun ödemesi gereken

toplam kamu payı aĢağıda gösterildiği üzere 382.662.704,21 TL‟dir.

Sonuç itibariyle kamu payının 382.662.704,21 TL yerine 305.724.695,27 TL

hesaplanması sonucu kamu payı 76.938.008,94 TL eksik yatırılmıĢtır.

Bu itibarla, Kurumun mali tablolarında 360 Ödenecek Kamu Payı Hesabı

76.938.008,94 TL eksik kayıt içermektedir.

KAMU PAYI HESAP TABLOSU

Hasılat (a) 7.671.259.378,20

ġans Oyunları Vergisi (b) 383.562.968,59

Oyun planlarına göre

hesaplanan ve süresi içinde

iĢtirakçilere ödenen ikramiye

tutarı (c ) 4.449.105.027,19

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 6

Net Hasılat (d=a-b-c) 2.838.591.382,42

Tüm Diğer Gelirler (e) 106.830.624,08

Yatırım ve ĠĢletme Giderleri (f) 2.562.759.302,29

Kamu Payı (d+e-f) 382.662.704,21

Ödenen Kamu Payı 305.724.695,27

Fark (TL) 76.938.008,94

Kamu idaresi cevabında; Kamu idaresi cevabında özetle, “5602 sayılı Kanunun Kamu

Payı ve Net Hasılat tanımına ve aynı Kanunun „iĢtirakçilere ödenebilecek ikramiye tutarı‟

baĢlıklı 4‟üncü maddesine yer verilmiĢtir. Ayrıca Spor Müsabakalarına Dayalı Sabit Ġhtimalli

ve MüĢterek Bahis Oyunları Uygulama Yönetmeliğinin „Ġkramiye ödemeleri‟ baĢlıklı 12‟nci

maddesinde yer alan ikramiye ödeme sürelerine değinilmiĢtir. 5602 sayılı Kanunun 3‟üncü

maddesinde yer alan Net Hasılat tanımının 18/2/2009 tarihli ve 5838 sayılı Kanun ile

değiĢtirildiği ve madde gerekçesinde, hesaplanan ikramiyelerden süresi içinde

ödenmeyenlerin süre sonunda kamu payı hesaplamasına dahil edilmesi hususuna açıklık

getirmek olduğu anlaĢılmaktadır. Oynatılan oyunlar ile ilgili olarak süresi içinde iĢtirakçiler

tarafından tahsil edilmeyen ikramiyeler, “Spor Müsabakalarına Dayalı Sabit Ġhtimalli ve

MüĢterek Bahis Oyunları Uygulama Yönetmeliği” gereğince TeĢkilata gelir kaydedilmekte ve

kamu payı hesabında “her ne ad altında olursa olsun elde edilen diğer gelirler” kapsamında

hesaplamaya dahil edilmektedir. TeĢkilat BaĢkanlığımızca oynatılan oyunlara ait 5602 sayılı

Kanun hükümlerine uygun olarak yapılan hasılat dağılımı neticesinde kamu payı, 3 er aylık

dönemler halinde hesaplanmakta ve Maliye Bakanlığı hesaplarına aktarılmaktadır. Sonuç

olarak; ödenecek kamu payı tutarında herhangi bir eksik kayıt veya kamu payının eksik

aktarılması durumu söz konusu değildir.” denilmiĢtir.

Sonuç olarak Kamu idaresi tarafından yapılan açıklama yeterli görülmemiĢtir. Zira

açıklamada bulgumuzda da yer verilen 5602 sayılı Kanunun ilgili maddelerine, Net Hasılatın

tanımını değiĢtiren 18.02.2009 tarihli ve 5838 sayılı Kanunun madde gerekçesine ve Spor

Müsabakalarına Dayalı Sabit Ġhtimalli ve MüĢterek Bahis Oyunları Uygulama Yönetmeliğinin

„Ġkramiye ödemesi‟ baĢlıklı maddesine yer verilmiĢ ve bu maddeler çerçevesinde „süresi

içerisinde iĢtirakçilere ödenemeyen ikramiyeler‟in Kamu Payına dahil edilip edilmeyeceğine

açıklama getirilmeye çalıĢılmıĢtır.

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 7

Bulgumuzda belirtilen “net hasılat” hesabında, oyun planlarına göre hesaplanan ve

süresi içinde iĢtirakçilere ödenen ikramiye tutarı yerine 5602 sayılı Kanunda üst limit olarak

belirlenmiĢ olan %59‟un dikkate alındığı hususuyla ilgili açıklama getirilmemiĢtir.

5602 sayılı Kanunun 3‟üncü maddesinde;

“Net Hasılat: Hasılattan Ģans oyunları vergisi ve eğlence vergisi ile oyun planlarına

göre hesaplanan ve süresi içinde iĢtirakçilere ödenen ikramiyeler düĢüldükten sonra kalan

tutarı,

Kamu payı: Ġlgili kurum ve kuruluĢların net hasılatı ile at ıslahı faaliyetlerine iliĢkin

gelirleri hariç olmak üzere, her ne ad altında olursa olsun elde ettikleri diğer gelirler

toplamından; her türlü yatırım ve iĢletme giderleri düĢüldükten sonra kalan tutarı,…

Ġfade eder.”

DenilmiĢ ve madde hükmünden Kamu Payının hesabında “süresi içinde iĢtirakçilere

ödenen ikramiye tutarının” dikkate alınması gerektiği açık bir Ģekilde anlaĢılmaktadır.

Dolayısıyla 5602 sayılı Kanunun 4‟üncü maddesinde dağıtılabilecek ikramiye için üst limit

olarak belirlenen hasılatın %59‟unun dikkate alınarak Kamu Payının hesaplanması, açıkça

Kanuna aykırıdır.

Bu itibarla, Kurumun mali tablolarında 360 Ödenecek Kamu Payı Hesabı

76.938.008,94 TL eksik kayıt içermektedir.

6. DENETĠM GÖRÜġÜ

Sportoto TeĢkilat BaĢkanlığı'nın 2015 yılına iliĢkin yukarıda belirtilen ve ekte yer alan

mali rapor ve tablolarının, “Denetim GörüĢünün Dayanakları” bölümünde açıklanan

nedenlerden dolayı Ödenecek Kamu Payı Hesap Alanı hariç tüm önemli yönleriyle doğru ve

güvenilir bilgi içerdiği kanaatine varılmıĢtır.

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 8

7. EKLER

Ek 1: Kamu Ġdaresi Mali Tabloları

SPOR TOTO TEġKĠLAT BAġKANLIĞI

31.12.2015 TARĠHLĠ AYRINTILI BĠLANÇO

AKTĠF (VARLIKLAR) TL PASĠF (KAYNAKLAR)

AÇIKLAMA CARĠ DÖNEM AÇIKLAMA CARĠ DÖNEM

31.12.2015 31.12.2015

I-DÖNEN VARLIKLAR 1.036.751.090,95 III-KISA VADELĠ YABANCI KAYNAKLAR 511.179.047,18

A-Hazır Değerler 1.034.980.276,99 A-Ticari Borçlar 291.527.190,37

1-Kasa 37.932,92 1-Satıcılar 291.514.954,28

2-Bankalar 1.034.942.344,07 2-Alınan Depozito ve Teminatlar 12.236,09

B-Ticari Alacaklar 1.747.073,81 B-Diğer Borçlar 189.372.283,03

1-Alıcılar 1-Personele Borçlar 11.759,79

2-Alacak Senetleri 2-Diğer ÇeĢitli Borçlar 189.360.523,24

3-Verilen Depozito ve Teminatlar C-Ödenecek Vergi ve Diğer Yükümlülük. 272.657.728,24

4-ġüpheli Ticari Alacaklar 1.747.073,81 1-Ödenecek Vergi ve Fonlar 258.891.257,89

C-Diğer Alacaklar 10.000,00 2-Ödenecek Sosyal Güv. Kesintileri 265.436,55

1-Diğer ÇeĢitli Alacaklar 10.000,00 3-Ödenecek Diğer Yükümlülükler 13.501.033,80

D-Diğer Dönen Varlıklar 13.740,15 D-Borç ve Gider KarĢılıkları (242.378.154,46)

1-ĠĢ Avansları 13.740,15 1-Dönem Karı Vergi ve Diğ.Yas.Yük.KarĢılığı (296.611.560,24)

E-Gel.Ayl.Ait Giderler ve Gelir Thk. 2-Kıdem Tazminatı KarĢılığı 8.972.119,12

1-Gelir Tahakkukları 3-Maliyet Giderleri KarĢılığı 45.261.286,66

Dönen Varlıklar Toplamı 1.036.751.090,95 Kısa Vadeli Yabancı Kaynaklar Toplamı 511.179.047,18

Iı-Duran Varlıklar 1.731.421,65 Iv-Uzun Vadeli Yabancı Kaynaklar 135.818.539,52

A-Maddi Duran Varlıklar 1.731.421,65 A-Ticari Borçlar 135.818.539,52

1-TaĢıtlar 1-Alınan Depozito ve Teminatlar 135.818.539,52

2-DemirbaĢlar 1.731.421,65 B-BORÇ VE GĠDER KARġILIKLARI

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 9

3-BirikmiĢ Amortismanlar (-) 1-Milli Piyango Borç ve Gider KarĢılıkları

Uzun Vadeli Yabancı Kaynaklar Toplamı 135.818.539,52

V-Özkaynaklar 391.484.925,90

A-GeçmiĢ Yıllar Karları 94.873.365,66

1-GeçmiĢ Yıllar Karları 94.873.365,66

B-Dönem Net Karı 296.611.560,24

1-Dönem Net Karı 296.611.560,24

Duran Varlıklar Toplamı 1.731.421,65 Özkaynaklar Toplamı 391.484.925,90

Aktif (Varlıklar) Toplamı 1.038.482.512,60 Pasif (Kaynaklar) Toplamı 1.038.482.512,60

Genel Toplam 1.038.482.512,60 Genel Toplam 1.038.482.512,60

Dip Not:

Nazım Hesaplar Toplamı 275.504.352,69

1- Firma Teminat Mektupları 159.987.302,69

2- Bayi Teminat Mektupları 1.515.000,00

3- Döviz KarĢılığı Teminat Mektupları 89.002.050,00

4- Ġnteltek (Mobil Bayi) Teminat

Mektubu 25.000.000,00

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 10

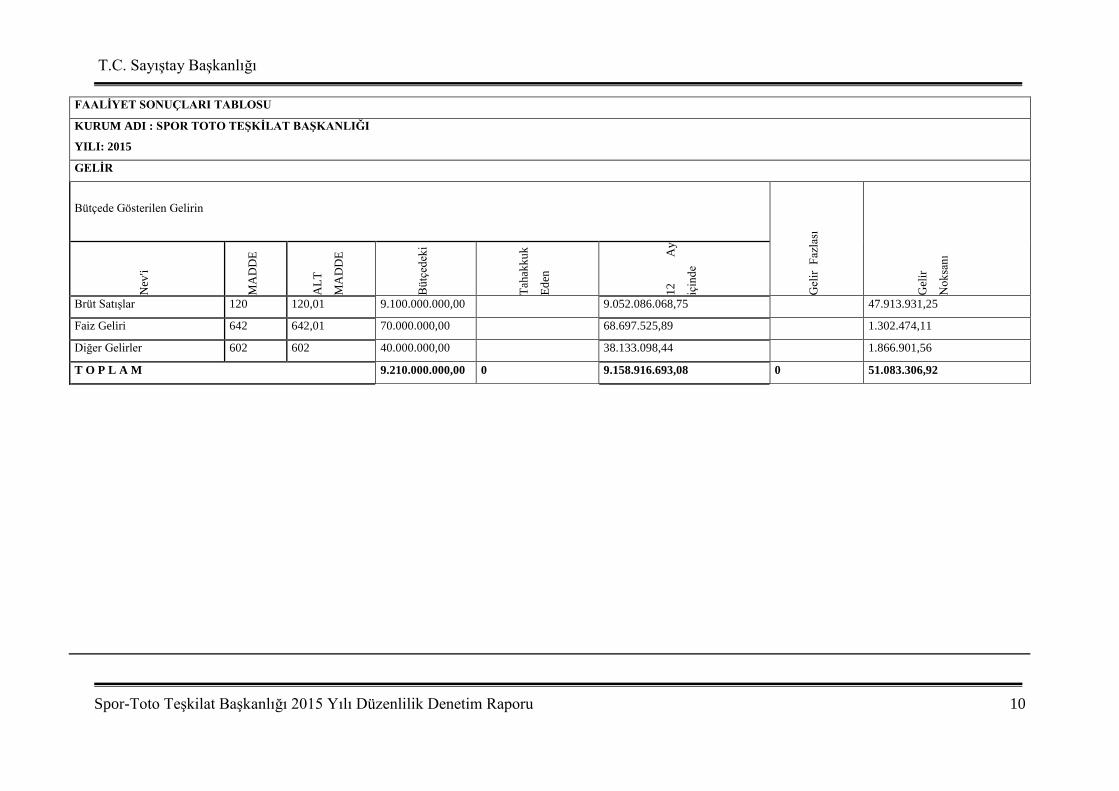

FAALĠYET SONUÇLARI TABLOSU

KURUM ADI : SPOR TOTO TEġKĠLAT BAġKANLIĞI

YILI: 2015

GELĠR

Bütçede Gösterilen Gelirin

Gel

ir

Faz

lası

Gel

ir

No

ksa

nı

Nev

'i

MA

DD

E

AL

T

MA

DD

E

Bü

tçed

eki

Tah

akk

uk

Ed

en

12

A

y

için

de

Brüt SatıĢlar 120 120,01 9.100.000.000,00 9.052.086.068,75 47.913.931,25

Faiz Geliri 642 642,01 70.000.000,00 68.697.525,89 1.302.474,11

Diğer Gelirler 602 602 40.000.000,00 38.133.098,44 1.866.901,56

T O P L A M 9.210.000.000,00 0 9.158.916.693,08 0 51.083.306,92

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 11

GĠDER

Bütçede Gösterilen Ödeneğin

Ak

tarm

alar

v

e ek

öd

enek

ten

so

nra

ki

12

Ay

içi

nd

e

sarf

olu

nan

öd

enek

bak

iyes

i o

lup

imh

a ed

ilen

yıl

so

nu

na

kad

ar

sah

ibin

e

ver

ilm

eyip

em

anet

e al

ınan

Açı

kla

ma

Nev

'i

MA

DD

E

AL

T M

AD

DE

Bü

tçed

eki

Ak

tarm

a

Su

reti

yle

Ten

zil

Zam

Hesaplanan Katma Değer Vergisi 391 391,01 1.388.135.593,22 1.388.135.593,22 1.382.053.700,29 6.081.892,93

ġans Oyunları Vergisi 612,01 612.01.01 385.593.220,34 385.593.220,34 383.562.968,99 2.030.251,35

Dağıtılacak Ġkramiye 612,01 612.01.01 4.550.000.000,00 4.550.000.000,00 4.526.043.034,51 23.956.965,49

DöĢeme-DemirbaĢ Alımları 255,01 255.01.01 1.000.000,00 1.000.000,00 75.600,07 924.399,93

TeĢkilat Personeli Ücretleri 740.01.01 740.01.01.01 8.750.000,00 8.750.000,00 8.594.362,63 155.637,37

SözleĢmeli Personel Ücretleri 740.01.01 740.01.01.02 100.000,00 100.000,00 0 100.000,00

KapsamdıĢı Personel Ücretleri 740.01.01 740.01.01.03 100.000,00 100.000,00 0 100.000,00

Matbaa Personel Ücretleri 740.01.01 740.01.01.04 100.000,00 100.000,00 49.372,11 50.627,89

Yönetim Kurulu Ücretleri 740.01.01 740.01.01.05 100.000,00 100.000,00 5.197,50 94.802,50

Yemek Giderleri 740.01.01 740.01.01.06 500.000,00 500.000,00 442.429,83 57.570,17

KreĢ Giderleri 740.01.01 740.01.01.07 50.000,00 50.000,00 25.379,00 24.621,00

ĠĢ Sağlığı ve Güvenliği Giderleri 740.01.01 740.01.01.08 20.000,00 20.000,00 8.944,51 11.055,49

Doğum-Evlenme-Ölüm Yardımı Giderleri 740.01.01 740.01.01.09 10.000,00 10.000,00 1.119,41 8.880,59

Vasıta Yardımı Giderleri 740.01.01 740.01.01.10 750.000,00 750.000,00 650.115,78 99.884,22

Sosyal Yardım Giderleri 740.01.01 740.01.01.11 500.000,00 500.000,00 451.567,96 48.432,04

Fazla Mesai Ücret Giderleri 740.01.01 740.01.01.12 155.000,00 155.000,00 152.108,11 2.891,89

Kasa Tazminatı Giderleri 740.01.01 740.01.01.13 20.000,00 20.000,00 17.832,75 2.167,25

Yurtiçi Geçici Görev Yolluğu 740.01.01 740.01.01.14 200.000,00 200.000,00 171.571,76 28.428,24

YurtdıĢı Geçici Görev Yolluğu 740.01.01 740.01.01.15 100.000,00 100.000,00 46.728,74 53.271,26

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 12

Ödül ve TeĢvik Primi Giderleri 740.01.01 740.01.01.16 1.000.000,00 1.000.000,00 909.756,94 90.243,06

Sağlık Giderleri 740.01.01 740.01.01.17 10.000,00 10.000,00 0 10.000,00

Sürekli Görev Yolluğu Giderleri 740.01.01 740.01.01.18 10.000,00 10.000,00 0 10.000,00

SGK TeĢkilat Katılım Payı Giderleri 740.01.01 740.01.01.19 2.500.000,00 2.500.000,00 2.154.544,69 345.455,31

ĠĢsizlik Sigortası ĠĢveren Prim Giderleri 740.01.01 740.01.01.20 250.000,00 250.000,00 210.199,52 39.800,48

Görev Tazminatı Ek Ödeme ve Baskı Prim

Giderleri 740.01.01 740.01.01.21 500.000,00 500.000,00 484.293,96 15.706,04

Kırtasiye Alım Giderleri 740.02.01 740.02.01.01 70.000,00 70.000,00 37.816,60 32.183,40

Basılı Kağıt Alım Giderleri 740.02.01 740.02.01.02 50.000,00 50.000,00 24.035,50 25.964,50

Yayın Alım ve Ġlan Giderleri 740.02.01 740.02.01.03 50.000,00 50.000,00 42.033,18 7.966,82

Matbaa Giderleri 740.02.01 740.02.01.04 10.000,00 10.000,00 0 10.000,00

Yakacak Alım Giderleri 740.02.01 740.02.01.05 100.000,00 100.000,00 41.459,85 58.540,15

Su Giderleri 740.02.01 740.02.01.06 100.000,00 100.000,00 29.332,71 70.667,29

Temizlik Giderleri 740.02.01 740.02.01.07 2.000.000,00 2.000.000,00 1.405.811,77 594.188,23

Aydınlatma Giderleri 740.02.01 740.02.01.08 200.000,00 200.000,00 106.112,08 93.887,92

Yazılım ve Programların Periyodik Giderleri 740.02.01 740.02.01.09 100.000,00 100.000,00 26.665,64 73.334,36

Kargo - Posta Giderleri 740.02.01 740.02.01.10 50.000,00 50.000,00 23.954,58 26.045,42

Telefon - Ġnternet ve Telgraf Giderleri 740.02.01 740.02.01.11 150.000,00 150.000,00 88.392,51 61.607,49

TaĢıma Giderleri 740.02.01 740.02.01.12 20.000,00 20.000,00 0 20.000,00

TaĢıt Bakım Onarım ve Sigorta Giderleri 740.02.01 740.02.01.13 10.000,00 10.000,00 0 10.000,00

Kira Giderleri 740.02.01 740.02.01.14 20.000,00 20.000,00 0 20.000,00

Bina Korunma Ve Güvenlik Giderleri 740.02.01 740.02.01.15 750.000,00 750.000,00 464.592,28 285.407,72

Vergi Resim Harç ve Noter Giderleri 740.02.01 740.02.01.16 6.000.000,00 6.000.000,00 5.617.495,34 382.504,66

Mahkeme Harç Giderleri 740.02.01 740.02.01.17 250.000,00 250.000,00 54.125,33 195.874,67

Temsil ve Ağırlama Giderleri 740.02.01 740.02.01.18 50.000,00 50.000,00 28.610,50 21.389,50

Bina Onarım Giderleri 740.02.01 740.02.01.19 500.000,00 500.000,00 81.356,55 418.643,45

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 13

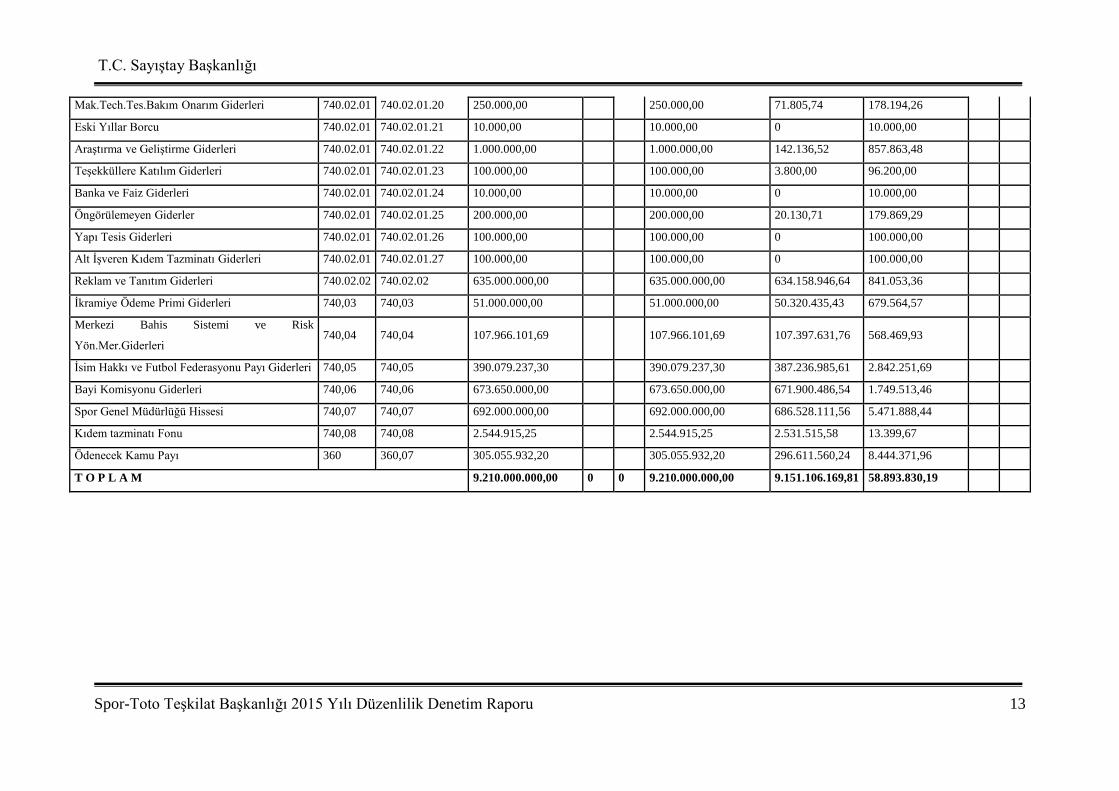

Mak.Tech.Tes.Bakım Onarım Giderleri 740.02.01 740.02.01.20 250.000,00 250.000,00 71.805,74 178.194,26

Eski Yıllar Borcu 740.02.01 740.02.01.21 10.000,00 10.000,00 0 10.000,00

AraĢtırma ve GeliĢtirme Giderleri 740.02.01 740.02.01.22 1.000.000,00 1.000.000,00 142.136,52 857.863,48

TeĢekküllere Katılım Giderleri 740.02.01 740.02.01.23 100.000,00 100.000,00 3.800,00 96.200,00

Banka ve Faiz Giderleri 740.02.01 740.02.01.24 10.000,00 10.000,00 0 10.000,00

Öngörülemeyen Giderler 740.02.01 740.02.01.25 200.000,00 200.000,00 20.130,71 179.869,29

Yapı Tesis Giderleri 740.02.01 740.02.01.26 100.000,00 100.000,00 0 100.000,00

Alt ĠĢveren Kıdem Tazminatı Giderleri 740.02.01 740.02.01.27 100.000,00 100.000,00 0 100.000,00

Reklam ve Tanıtım Giderleri 740.02.02 740.02.02 635.000.000,00 635.000.000,00 634.158.946,64 841.053,36

Ġkramiye Ödeme Primi Giderleri 740,03 740,03 51.000.000,00 51.000.000,00 50.320.435,43 679.564,57

Merkezi Bahis Sistemi ve Risk

Yön.Mer.Giderleri 740,04 740,04 107.966.101,69 107.966.101,69 107.397.631,76 568.469,93

Ġsim Hakkı ve Futbol Federasyonu Payı Giderleri 740,05 740,05 390.079.237,30 390.079.237,30 387.236.985,61 2.842.251,69

Bayi Komisyonu Giderleri 740,06 740,06 673.650.000,00 673.650.000,00 671.900.486,54 1.749.513,46

Spor Genel Müdürlüğü Hissesi 740,07 740,07 692.000.000,00 692.000.000,00 686.528.111,56 5.471.888,44

Kıdem tazminatı Fonu 740,08 740,08 2.544.915,25 2.544.915,25 2.531.515,58 13.399,67

Ödenecek Kamu Payı 360 360,07 305.055.932,20 305.055.932,20 296.611.560,24 8.444.371,96

T O P L A M 9.210.000.000,00 0 0 9.210.000.000,00 9.151.106.169,81 58.893.830,19

T.C. SayıĢtay BaĢkanlığı

Spor-Toto TeĢkilat BaĢkanlığı 2015 Yılı Düzenlilik Denetim Raporu 14

T.C. SAYIġTAY BAġKANLIĞI

06520 Balgat / ANKARA

Tel: 0 312 295 30 00; Faks: 0 312 295 48 00

e-posta: [email protected]

http://www.sayistay.gov.tr