smau napoli 2015 - warrantgroup

TRANSCRIPT

Warrant Innovation Lab S.c.a r.l.

Organismo di ricerca in Tecnologie Innovative"

SMAU Napoli!10 dicembre 2015!

Patent Box

Warrrant Innovation Lab Scarl © !

Legge di Stabilità 2015 n. 190/2014 art. 1, commi 37-45, mod. da D.L. Investment Compact del 20.01.2015

3

Il regime del PatentBox in Italia è: • un regime agevolativo rilevante ai fini IRES/IRPEF; • un regime opzionale e irrevocabile ma è rinnovabile -> produce i propri effetti per cinque esercizi sociali; • consiste nella detassazione (esclusione) di una quota del reddito derivante dallo sfruttamento e/o cessione di beni immateriali. (variazione in diminuzione da apportare in sede di determinazione in sede del reddito d’impresa)

Patent Box

4

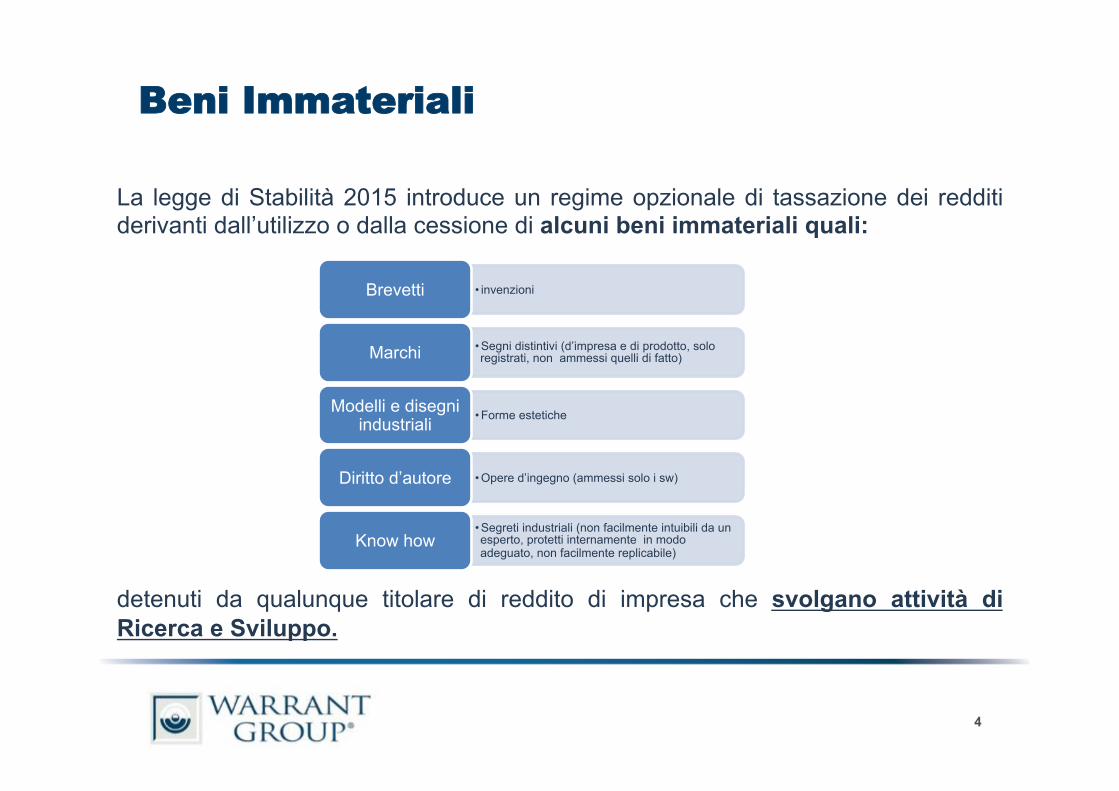

La legge di Stabilità 2015 introduce un regime opzionale di tassazione dei redditi derivanti dall’utilizzo o dalla cessione di alcuni beni immateriali quali:

detenuti da qualunque titolare di reddito di impresa che svolgano attività di Ricerca e Sviluppo.

Beni Immateriali

• invenzioni Brevetti

• Segni distintivi (d’impresa e di prodotto, solo registrati, non ammessi quelli di fatto) Marchi

• Forme estetiche Modelli e disegni industriali

• Opere d’ingegno (ammessi solo i sw) Diritto d’autore

• Segreti industriali (non facilmente intuibili da un esperto, protetti internamente in modo adeguato, non facilmente replicabile)

Know how

Destinatari

5

• Imprenditori individuali e imprese familiari • Società di persone e capitali • Cooperative • Società di mutua assicurazione • Enti pubblici e privati, trust • Soggetti di cui al’art. 73 commi 1 lettera d) del Tuir: società ed

enti di ogni tipo, compresi trust, con o senza personalità giuridica, non residenti nel territorio nazionale ma stabiliti in Stati per i quali ci siano accordi contro le doppie imposizioni ed effettivo scambio di informazioni.

Soggetti esclusi

6

Aziende in procedura di

fallimento

Aziende in procedura di liquidazione

coatta

Aziende in procedura di amministrazione straordinaria delle

grandi imprese

Inventori che non detengono reddito d’impresa

Identificazione dei redditi

7

La legge distingue i redditi derivanti dall’utilizzo dei beni e diritti immateriali tra quelli conseguiti direttamente e quelli conseguiti indirettamente: 1) Redditi diretti: sono quelli derivanti dall’uso diretto dell’intangibile da parte

del contribuente all’interno della propria impresa. Es. vendita diretta di prodotti brevettati / coperti da marchio depositato

2) Redditi indiretti: sono quelli che le imprese ricevono da un altro soggetto, dando in concessione d’uso un proprio diritto o bene immateriale a fronte di uno specifico compenso. Es. Royalty ricevute per consentire ad un’altra impresa di sfruttare un brevetto.

Beneficio fiscale

8

Esenzione da imposizione fino al 50% del reddito derivante dagli intangibili agevolabili per imposte IRPEF o IRES. Regime opzionale irrevocabile della durata di 5 anni – rinnovabile (misura strutturale) Esclusione progressiva:

Dal 2017 in poi Percentuale di esclusione del reddito: 50%

2016 Percentuale di esclusione del reddito: 40%

2015 Percentuale di esclusione del reddito: 30%

Costi rilevanti ai fini del Patent Box

9

Ricerca fondamentale

Ricerca industriale

Sviluppo sperimentale

Design industriale

Ideazione e realizzazione di opere di ingegno

Ricerche di mercato, ricerche preventive, deposito ottenimento e mantenimento dei diritti, attività di prevenzione alla contraffazione Presentazione comunicazione e promozione dei marchi e dei prodotti protetti da marchio

I costi rilevanti sono relativi alle attività di R&S finalizzate allo sviluppo, al mantenimento, nonché all’accrescimento del valore dei beni immateriali:

Identificazione della quota di reddito agevolabile

10

La Legge prevede che non tutti i redditi diretti ed indiretti possano essere esclusi dalla tassazione, ma solo una parte di essi identificata dal rapporto tra: Il numeratore e il denominatore non differiscono per natura dei costi ma solo in funzione delle diverse tipologie di controparti (Al denominatore infatti sono ricompresi tutti i costi sostenuti nei confronti di consociate che invece concorrono al numeratore nei limiti fissati dall’ Uplift) e dal fatto che al denominatore è compreso l’eventuale costo di acquisizione del bene immateriale.

𝐐𝐮𝐨𝐭𝐚 𝐚𝐠𝐞𝐯𝐨𝐥𝐚𝐛𝐢𝐥𝐞 =𝐂𝐨𝐬𝐭𝐢 𝐐𝐮𝐚𝐥𝐢𝐟𝐢𝐜𝐚𝐭𝐢

𝐂𝐨𝐬𝐭𝐢 𝐂𝐨𝐦𝐩𝐥𝐞𝐬𝐬𝐢𝐯𝐢

Identificazione della quota di reddito agevolabile

11

CQ= Costi rilevanti al Patent Box (interni ed esterni), fiscalmente rilevanti. Composto da costi direttamente dai soggetti beneficiari (A), costi esterni svolti da soggetto terzo quali università o enti di ricerca e organismi equiparati (B) e società indipendenti dal beneficiario (C), costi da società del gruppo che (D) riaddebita costi svolti da soggetto terzo e sostenuti dal beneficiario nell’ambito di un accordo dell’Agenzia delle Entrate del 29 settembre 2010 prot. 2010/137654 (E) + UPLIFT

CC = CQ + costi derivanti da operazioni intercorse con società del gruppo + costi di

acquisizione, anche mediante licenza di concessione in uso, sostenuto nel periodo di imposta

UPLIFT= CC – (A+B+C+D+E) pari al max al 30% di A+B+C+D+E I costi devono essere presi in considerazione per competenza del periodo

d’imposta

Identificazione della quota di reddito agevolabile

12

A partire dal 2015 il beneficiario è tenuto a predisporre un sistema contabile adeguato per dimostrare la sussistenza di un diretto legame (NESSO) fra reddito e costi e l’asset intangibile. (Principi OCSE: nexus approach e tracking and tracing) I costi sono considerati per l’esercizio di fruizione del beneficio e per i 3 esercizi precedenti. Nel caso in cui siano presenti più asset, e nel caso in cui nel quadriennio di competenza ci siano annate in cui la contabilità non consenta una tracciabilità di costi e ricavi per singolo asset, questi verranno considerati come un unico bene immateriale.

SOLO DAL 2018 SARÀ POSSIBILE UN CALCOLO DEL BENEFICIO PER SINGOLO ASSET

Identificazione della quota di reddito agevolabile

13

rendicontazione per singolo

asset

2012 2013 2014 2015 2016 2017 2019 2018

Possibile rendicontazione

senza distinzione per singolo

asset

Ruling Redditi Diretti

14

Nel caso in cui i beni o i diritti immateriali siano utilizzati direttamente dall’impresa titolare, il loro contributo alla produzione del reddito complessivo deve essere “preconcordato” con l’amministrazione finanziaria. Tale preaccordo viene fatto con l’Agenzia delle Entrate secondo le stesse procedure che vengono utilizzate per il Ruling Internazionale (art. 8 del D.L. 269/2003). RATIO: EQUIPARARE I REDDITI DIRETTI AI CORRISPONDENTI REDDITI DERIVANTI DA ROYALTIES PREVISTA PROCEDURA SEMPLIFICATA DI RULING PER LE PMI

Utilizzo diretto del bene/diritto immateriale

Obbligo di Ruling

Ruling Redditi Indiretti

15

Utilizzo indiretto del bene/diritto immateriale

Ai soggetti estranei all’impresa concedente

Nessun obbligo di Ruling

Ai soggetti del gruppo a cui appartiene anche l’impresa

concedente

Ruling obbligatorio

Plusvalenze

16

Cessione del bene o del diritto immateriale: è la plusvalenza derivante dalla cessione (vendita) dell’intangibile agevolabile. Affinché le plusvalenze siano esenti da tassazione è prevista però la condizione che almeno il 90% del corrispettivo derivante dalla vendita debba essere rinvestito nella manutenzione e sviluppo di altri intangibili prima della chiusura del secondo periodo di imposta successivo alla cessione

Ruling Plusvalenze

17

Plusvalenza da cessione intangibile agevolabile

Reinvestimento di almeno il 90% del corrispettivo nella manutenzione o sviluppo di altri immateriali agevolabili

Esenzione della plusvalenza da tassazione

Ruling SOLO per operazioni infragruppo

WIL - WARRANT INNOVATION LAB – Società consortile a R. L. Organismo di Ricerca in TECNOLOGIE INNOVATIVE

Corso Mazzini, 11 - 42015 Correggio (RE)

Telefono +39 0522 7337 - Fax +39 0522 692586 http://www.winnlab.it

Warrant Innovation Lab Scarl © !