sistemas de pagos a cuenta del igv … que, al último día calendario del mes anterior de la...

TRANSCRIPT

CCPLCCPLCCPLCCPL

SISTEMAS DE PAGOS A CUENTA DEL IGVPERCEPCIONES

MARCO LEGALMARCO LEGALMARCO LEGALMARCO LEGALNORMAS GENERALES.-

� Decreto Supremo N° 055-99-EF (TUO de la Ley del IGVMODIFICADO POR LOS DECRETOS LEGISLATIVOS 1108, 1116,1119,Y 1125).

� Decreto Supremo N° 135-99-EF (TUO del CódigoTributario).

RÉGIMEN DE PERCEPCIONES.-RÉGIMEN DE PERCEPCIONES.-

� Resolución de Superintendencia N° 058-2006/SUNAT (Régimende percepciones del IGV aplicable a la venta de bienes y designación deagentes de percepción)

MARCO LEGALMARCO LEGALMARCO LEGALMARCO LEGAL

� Ley N° 29173 (Régimen de percepciones del Impuesto General a las Ventas).MODIFICADOMEDIANTE DECRETOS LEGISLATIVOS 1116 Y 1119

LEY APLICABLE A LAS RENTENCIONESY PERCEPCIONES.-

� Ley N° 28053 (Ley que establece disposiciones con relación a Percepciones y� Ley N° 28053 (Ley que establece disposiciones con relación a Percepciones yRetenciones).

CCPLCCPLCCPLCCPL

PERCEPCIONES DEL IGVRESOLUCIÓN 058-2006/SUNAT

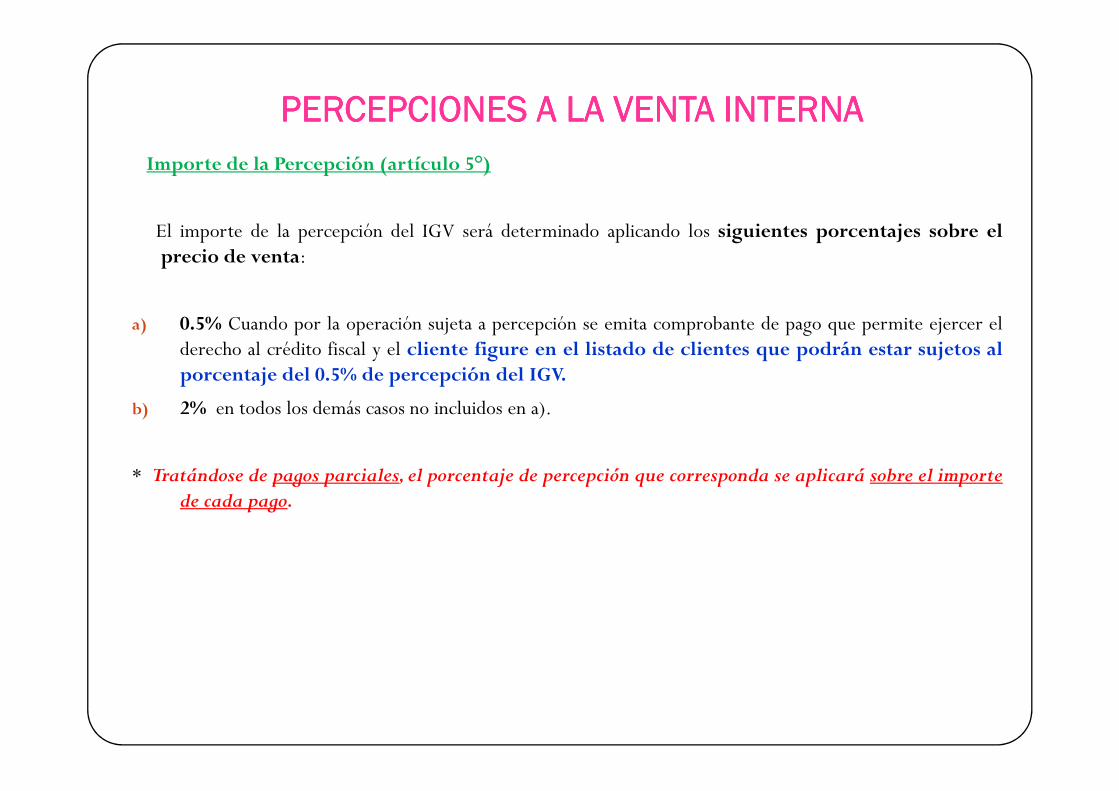

PERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNA

Importe de la Percepción (artículo 5°)

El importe de la percepción del IGV será determinado aplicando los siguientes porcentajes sobre elprecio de venta:

a) 0.5% Cuando por la operación sujeta a percepción se emita comprobante de pago que permite ejercer elderecho al crédito fiscal y el cliente figure en el listado de clientes que podrán estar sujetos alporcentaje del 0.5% de percepción del IGV.

b) 2% en todos los demás casos no incluidos en a).

* Tratándose de pagos parciales, el porcentaje de percepción que corresponda se aplicará sobre el importede cada pago.

PERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNA

Comprobante de percepción venta interna (artículo 10°)

A fin de acreditar la percepción, al momento de efectuarla el agente depercepción entregará a su cliente un “comprobante de percepción-venta interna”, el que contendrá requisitos mínimos impresos y noventa interna”, el que contendrá requisitos mínimos impresos y noimpresos. Estos requisitos se encuentran regulados en el Reglamento deComprobantes de Pago.

PERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNA� Comprobantes de pago (artículo 11°)

Los comprobantes de pago que se emitan por operaciones comprendidas en el Régimen dePercepciones, establecidas en la presente norma deberán consignar como información nonecesariamente impresa la frase “Operación sujeta a percepción del IGV”.

Se podrán incluir operaciones no sujetas al régimen siempre que se pueda identificar elprecio de venta de los bienes sujetos a la percepción y de los no sujetos a esta.

A diferencia de la retenciones, la norma no señala que no podrán incluir operaciones nogravadas con el IGV.

PERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNA

*Se observará lo siguiente:

a. En el comprobante de pago deberá consignarse la frase antes señalada.b. Respecto de los pagos parciales, se atribuirá el monto de manera

proporcional, a las operaciones sujetas y no sujetas a la percepción.c. Lo dispuesto en el numeral 10.6 del artículo 10° será de aplicación en el

presente caso siempre que además de lo señalado en dicha disposición,presente caso siempre que además de lo señalado en dicha disposición,respecto de las operaciones sujetas a percepción incluidas en el comprobantede pago, se pueda identificar el monto total cobrado en moneda nacional,incluida la percepción.

PERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNA

“Cuando la cancelación del íntegro del precio de venta y delmonto de la percepción respectiva se efectué hasta la oportunidadde la entrega del comprobante de pago, correspondiente el agentede percepción podrá consignar en dicho documento la siguienteinformación no necesariamente impresa, a fin que este acredite lainformación no necesariamente impresa, a fin que este acredite lapercepción, en cuyo caso no será obligatoria la emisión delcomprobante de percepción-venta interna a que se refiere esteartículo.”

PERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNA

d. Tratándose de operaciones en las que se emita boleta de venta, se consignará comoinformación no necesariamente impresa, los siguientes datos de identificación delcliente aún cuando el importe de la operación no supere la ½ UIT.

� Declaración y pago del Agente de Percepción (art. 12°).El agente de percepción declarará el monto total de las percepciones practicadas en elperiodo y realizará el pago respectivo utilizando el PDT-Percepciones a las ventasinternas formulario virtual 697 versión 1.4.

* Se presentará incluso cuando no se hayan realizado percepciones en eseperiodo,mientras se mantenga la calidad de agente.

PERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNA

Declaración del cliente y deducción del monto percibido (art.13°)

El cliente sujeto del IGV deberá efectuar su declaración y pago mensual del IGVutilizando el PDT 621, donde consignará las percepciones practicadas por sus agentes depercepción, a efecto de su deducción del tributo a pagar.

Sin considerar las operaciones no comprendidas en los alcances de la presentenorma.norma.

• Solicitud de devolución (artículo 15°).Formulario 4949 en las dependencias o centros de servicios al contribuyente de laSUNAT.

PERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNA• Cuentas y Registro de control (artículo 16°)

El Agente de percepción.- Abrirá en su contabilidad una cuenta denominada“IGV-Percepciones por pagar”, en esta cuenta se controlará las percepcionesefectuadas a sus clientes y se contabilizarán los pagos efectuados a la SUNAT.

Asimismo, el agente deberá llevar un “Registro del Régimen de Percepciones”Asimismo, el agente deberá llevar un “Registro del Régimen de Percepciones”en el cual se controlará los débitos y créditos con respecto a la cuenta por cobrar porcada cliente.

No es obligatoria la anotación de las operaciones al contado.

PERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNA

EL cliente.- sujeto del IGV deberá abrir una subcuenta denominada“IGV Percepciones por Aplicar” dentro de la cuenta “IGV” dondese controlará las percepciones que le hubieran efectuado los agentes depercepción, así como las aplicaciones de dichas percepciones al IGV porpagar o las devoluciones efectuadas por SUNAT por tal concepto.

• Disposiciones finalesANEXO 1, RELACIÓN DE BIENES CUYA VENTA ESTA SUJETA ALRÉGIMEN DE PERCEPCIONES DEL IGV

ANEXO DEROGADOTÁCITAMENTE POR LA LEY 29173

PERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNAPERCEPCIONES A LA VENTA INTERNA

SEGUNDA DISPOSICIÓN FINAL.-

* En caso el cliente del presente régimen tenga a su vez la condiciónde proveedor y cuente con retenciones y percepciones declaradasy no aplicadas podrá solicitar la devolución de las retenciones noy no aplicadas podrá solicitar la devolución de las retenciones noaplicadas que consten en su declaración del IGV siempre quehubiera mantenido un monto no aplicado por este últimoconcepto en un plazo no menor de dos periodosconsecutivos.

CCPLCCPLCCPLCCPL

RÉGIMEN DE PERCEPCIONES DEL IGV LEY 29173

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES ---- LEY 29173LEY 29173LEY 29173LEY 29173

� Artículo 2°.-

La presente Ley tiene por objeto establecer el marco normativo queregula los Regímenes de Percepción del IGV.

� Artículo 3°.- SUJETOS Y SUPUESTOS QUE PUEDEN SEROBJETO DE PERCEPCIÓNOBJETO DE PERCEPCIÓN

Tratándose de sujetos que no realizan operaciones comprendidasdentro del ámbito de aplicación del IGV, los montos percibidos lesserán devueltos en un plazo no mayor de 45 días hábiles y seefectuará agregándole el interés correspondiente.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

� En el caso de transferencia o cesión de créditos, no será materiade transferencia o cesión el importe de la percepción calculadaconforme a los artículos 10°, 16° y 19°.

� Artículo 4°.- APLICACIÓN DE LAS PERCEPCIONESArtículo 4°.- APLICACIÓN DE LAS PERCEPCIONES

El cliente o importador, según el régimen que corresponde aquien se le ha efectuado la percepción, deducirá del impuesto apagar las percepciones que le hubieren efectuado hasta elúltimo día del periodo a que corresponde ladeclaración.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

� Si no existieran operaciones gravadas o si estas resultareninsuficientes para absorber las percepciones que le hubieranpracticado, el exceso se arrastrará a los periodos siguienteshasta agotarlo pudiendo ser materia de compensacióncon otra deuda tributaria de acuerdo con lo dispuesto encon otra deuda tributaria de acuerdo con lo dispuesto enla Decimo Segunda Disposición Complementaria Final delDecreto Legislativo 981.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

� El cliente o importador, según el régimen que corresponda aquien se le ha efectuado la percepción, podrá solicitar ladevolución de las percepciones no aplicadas que constenen la declaración del IGV, siempre que hubieramantenido un monto no aplicado por el plazo a quemantenido un monto no aplicado por el plazo a quese refiere el inciso b) del artículo 31° de la Ley delIGV.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

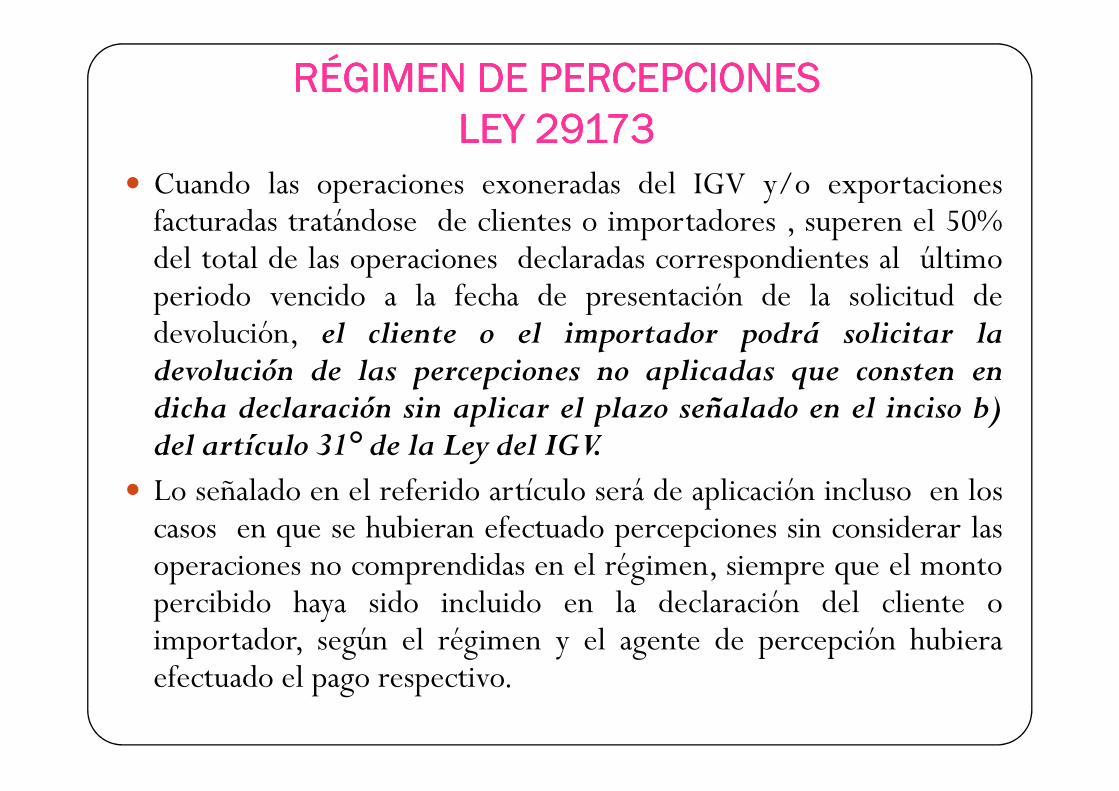

� Cuando las operaciones exoneradas del IGV y/o exportacionesfacturadas tratándose de clientes o importadores , superen el 50%del total de las operaciones declaradas correspondientes al últimoperiodo vencido a la fecha de presentación de la solicitud dedevolución, el cliente o el importador podrá solicitar ladevolución de las percepciones no aplicadas que consten endicha declaración sin aplicar el plazo señalado en el inciso b)dicha declaración sin aplicar el plazo señalado en el inciso b)del artículo 31° de la Ley del IGV.

� Lo señalado en el referido artículo será de aplicación incluso en loscasos en que se hubieran efectuado percepciones sin considerar lasoperaciones no comprendidas en el régimen, siempre que el montopercibido haya sido incluido en la declaración del cliente oimportador, según el régimen y el agente de percepción hubieraefectuado el pago respectivo.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

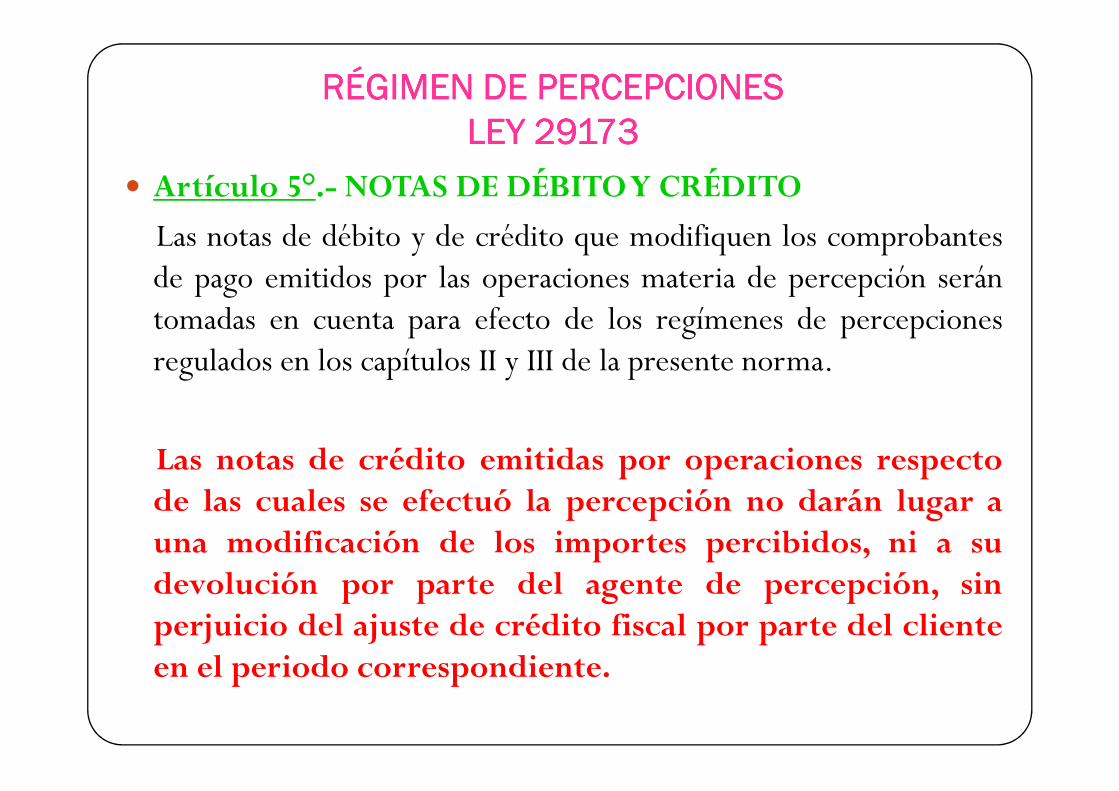

� Artículo 5°.- NOTAS DE DÉBITOY CRÉDITO

Las notas de débito y de crédito que modifiquen los comprobantesde pago emitidos por las operaciones materia de percepción serántomadas en cuenta para efecto de los regímenes de percepcionesregulados en los capítulos II y III de la presente norma.

Las notas de crédito emitidas por operaciones respectode las cuales se efectuó la percepción no darán lugar auna modificación de los importes percibidos, ni a sudevolución por parte del agente de percepción, sinperjuicio del ajuste de crédito fiscal por parte del clienteen el periodo correspondiente.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

� La percepción correspondiente al monto de las notas decrédito mencionadas en el párrafo anterior podrádeducirse de la percepción que corresponda a operaciones con elmismo agente de percepción respecto de las cuales aún no ha operadoesta.

� Artículo 6°.- OPERACIONES ENMONEDA EXTRANJERA

Para efecto del cálculo del monto de la percepción, en el caso deoperaciones realizadas en moneda extranjera, la conversión enmoneda nacional se efectuará al tipo de cambio promedioponderado venta, publicado por la SBS en la fecha en quecorresponda efectuar la percepción.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

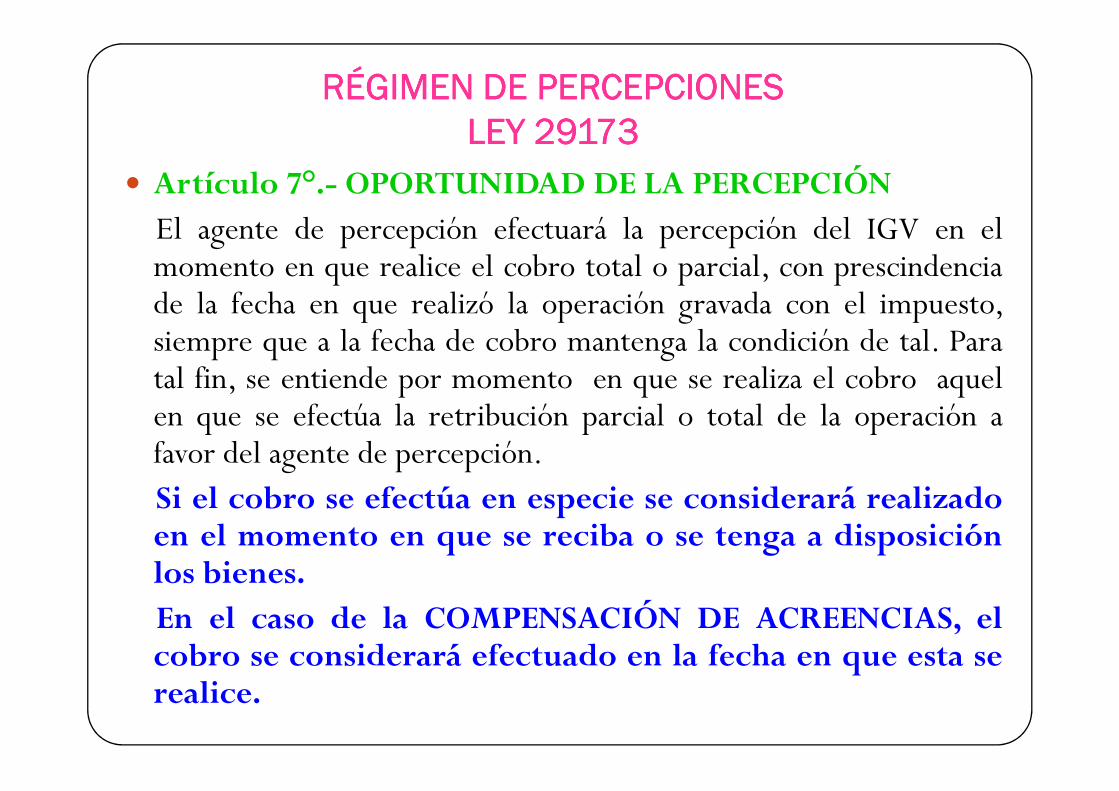

� Artículo 7°.- OPORTUNIDAD DE LA PERCEPCIÓNEl agente de percepción efectuará la percepción del IGV en elmomento en que realice el cobro total o parcial, con prescindenciade la fecha en que realizó la operación gravada con el impuesto,siempre que a la fecha de cobro mantenga la condición de tal. Paratal fin, se entiende por momento en que se realiza el cobro aqueltal fin, se entiende por momento en que se realiza el cobro aquelen que se efectúa la retribución parcial o total de la operación afavor del agente de percepción.Si el cobro se efectúa en especie se considerará realizadoen el momento en que se reciba o se tenga a disposiciónlos bienes.En el caso de la COMPENSACIÓN DE ACREENCIAS, elcobro se considerará efectuado en la fecha en que esta serealice.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

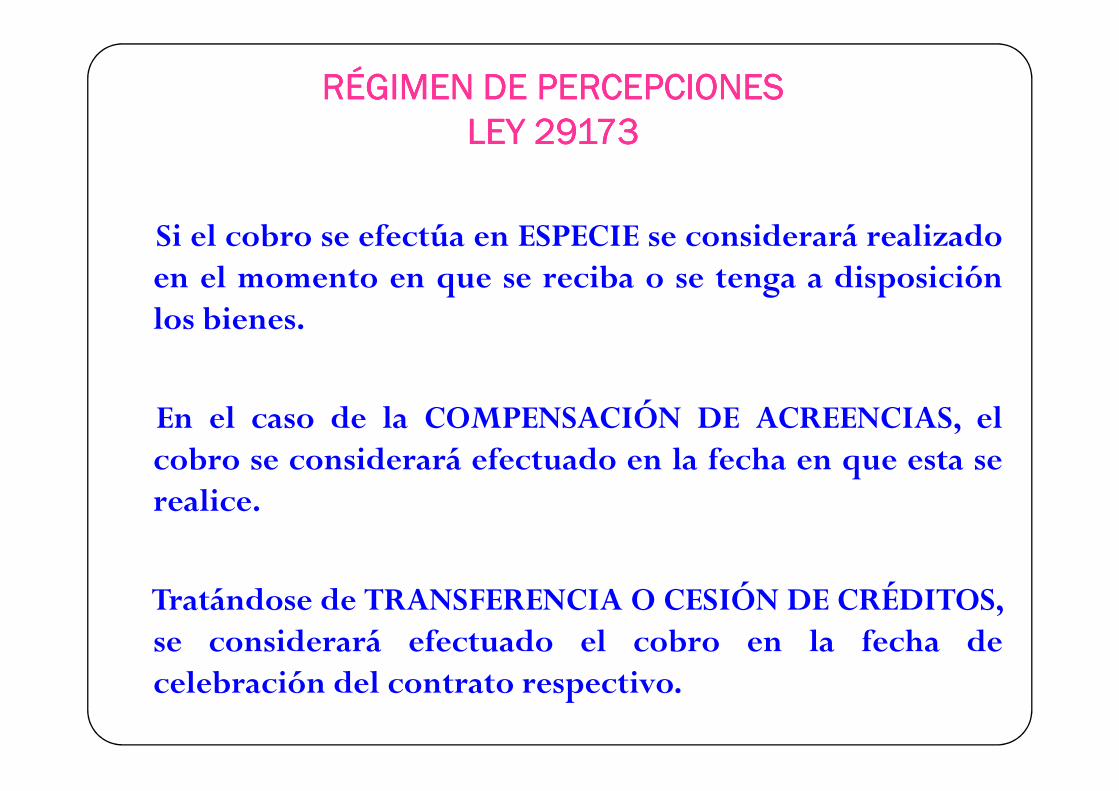

Si el cobro se efectúa en ESPECIE se considerará realizadoen el momento en que se reciba o se tenga a disposiciónlos bienes.

En el caso de la COMPENSACIÓN DE ACREENCIAS, elcobro se considerará efectuado en la fecha en que esta serealice.

Tratándose de TRANSFERENCIA O CESIÓN DE CRÉDITOS,se considerará efectuado el cobro en la fecha decelebración del contrato respectivo.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

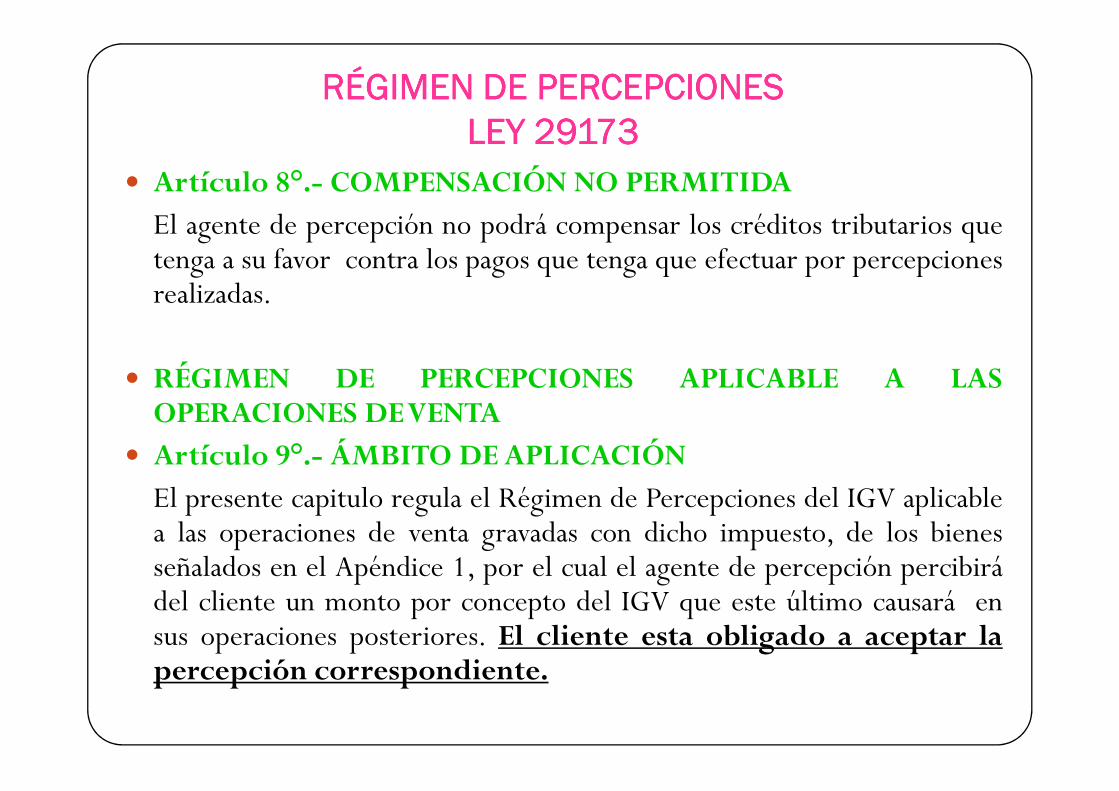

� Artículo 8°.- COMPENSACIÓN NO PERMITIDAEl agente de percepción no podrá compensar los créditos tributarios quetenga a su favor contra los pagos que tenga que efectuar por percepcionesrealizadas.

� RÉGIMEN DE PERCEPCIONES APLICABLE A LASRÉGIMEN DE PERCEPCIONES APLICABLE A LASOPERACIONES DEVENTA

� Artículo 9°.- ÁMBITO DEAPLICACIÓNEl presente capitulo regula el Régimen de Percepciones del IGV aplicablea las operaciones de venta gravadas con dicho impuesto, de los bienesseñalados en el Apéndice 1, por el cual el agente de percepción percibirádel cliente un monto por concepto del IGV que este último causará ensus operaciones posteriores. El cliente esta obligado a aceptar lapercepción correspondiente.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

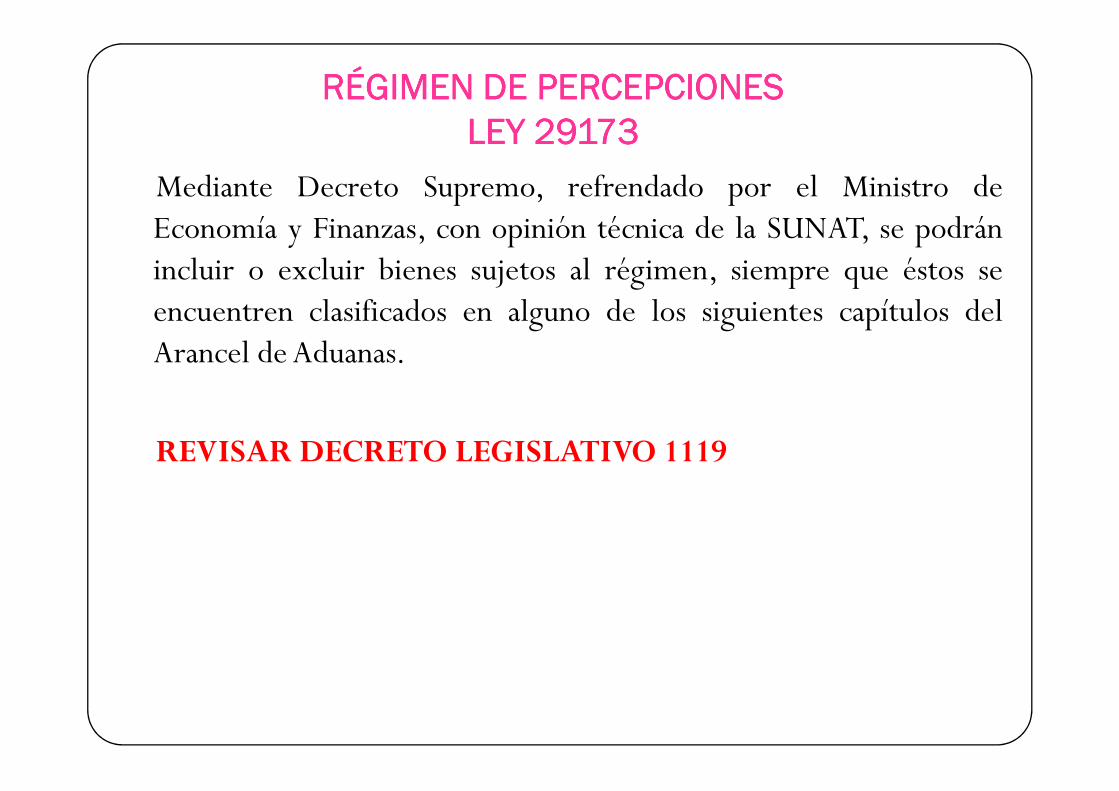

Mediante Decreto Supremo, refrendado por el Ministro deEconomía y Finanzas, con opinión técnica de la SUNAT, se podránincluir o excluir bienes sujetos al régimen, siempre que éstos seencuentren clasificados en alguno de los siguientes capítulos delArancel deAduanas.

REVISAR DECRETO LEGISLATIVO 1119

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

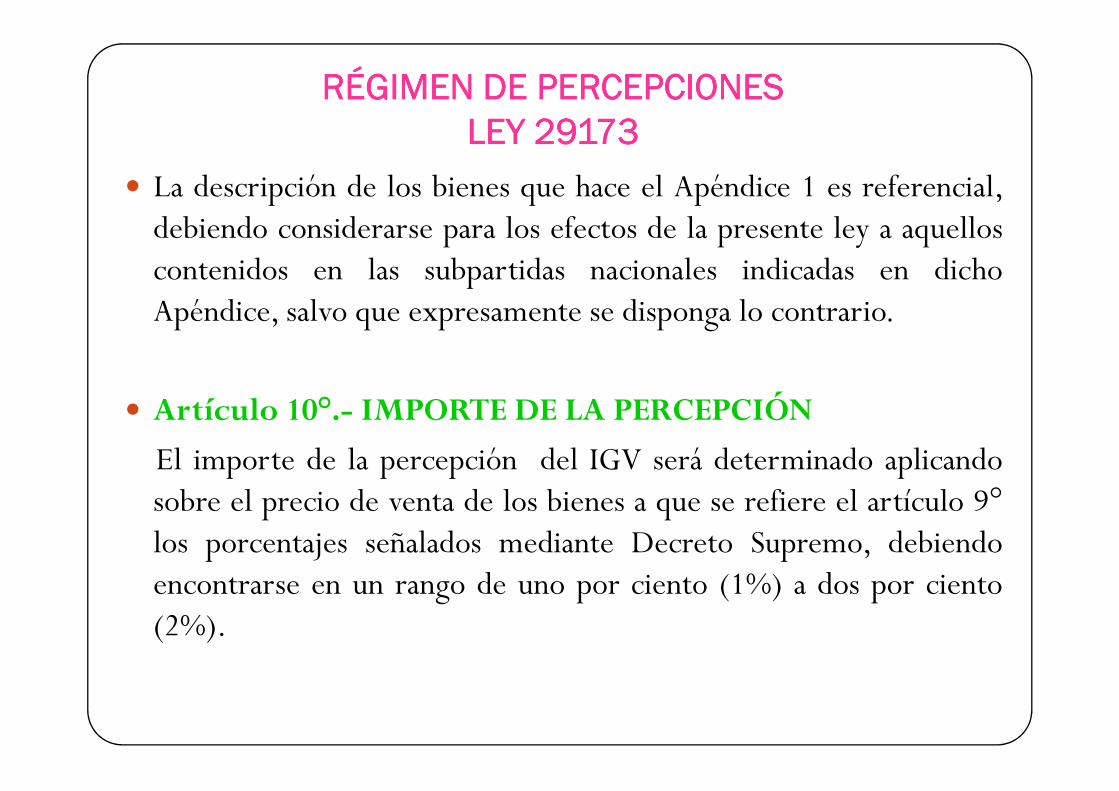

� La descripción de los bienes que hace el Apéndice 1 es referencial,debiendo considerarse para los efectos de la presente ley a aquelloscontenidos en las subpartidas nacionales indicadas en dichoApéndice, salvo que expresamente se disponga lo contrario.

� Artículo 10°.- IMPORTE DE LA PERCEPCIÓN� Artículo 10°.- IMPORTE DE LA PERCEPCIÓN

El importe de la percepción del IGV será determinado aplicandosobre el precio de venta de los bienes a que se refiere el artículo 9°los porcentajes señalados mediante Decreto Supremo, debiendoencontrarse en un rango de uno por ciento (1%) a dos por ciento(2%).

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

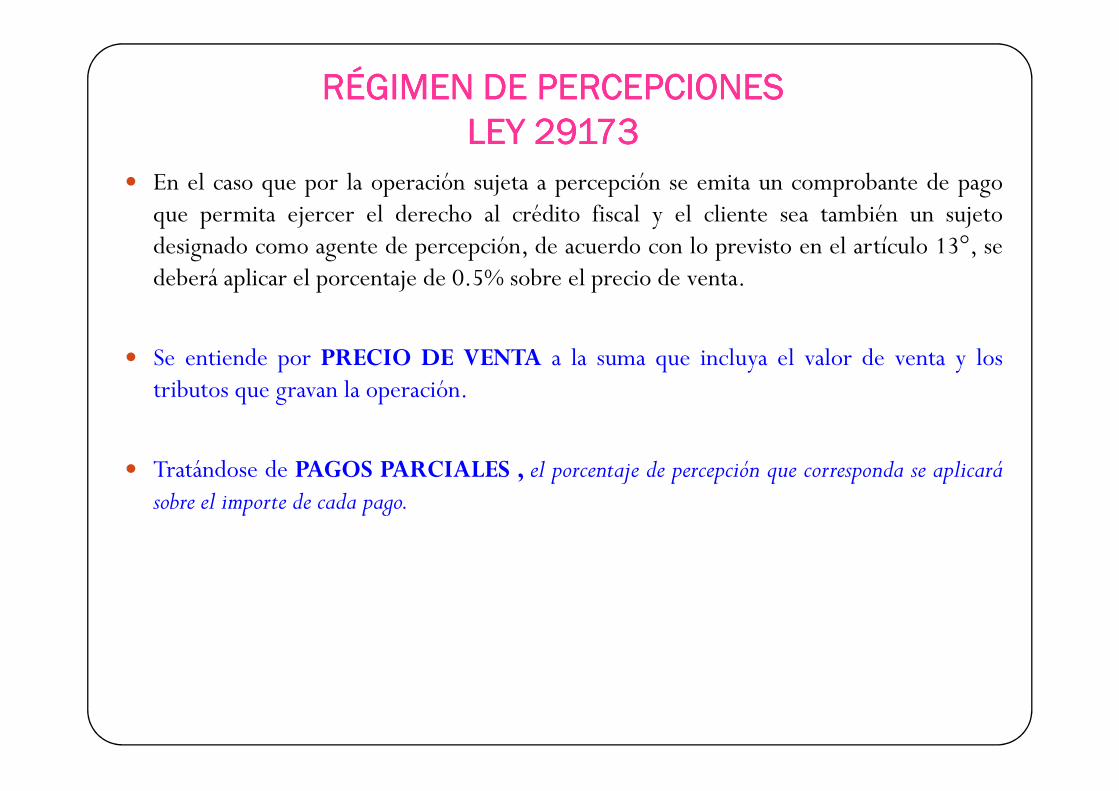

� En el caso que por la operación sujeta a percepción se emita un comprobante de pagoque permita ejercer el derecho al crédito fiscal y el cliente sea también un sujetodesignado como agente de percepción, de acuerdo con lo previsto en el artículo 13°, sedeberá aplicar el porcentaje de 0.5% sobre el precio de venta.

� Se entiende por PRECIO DE VENTA a la suma que incluya el valor de venta y lostributos que gravan la operación.tributos que gravan la operación.

� Tratándose de PAGOS PARCIALES , el porcentaje de percepción que corresponda se aplicarásobre el importe de cada pago.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

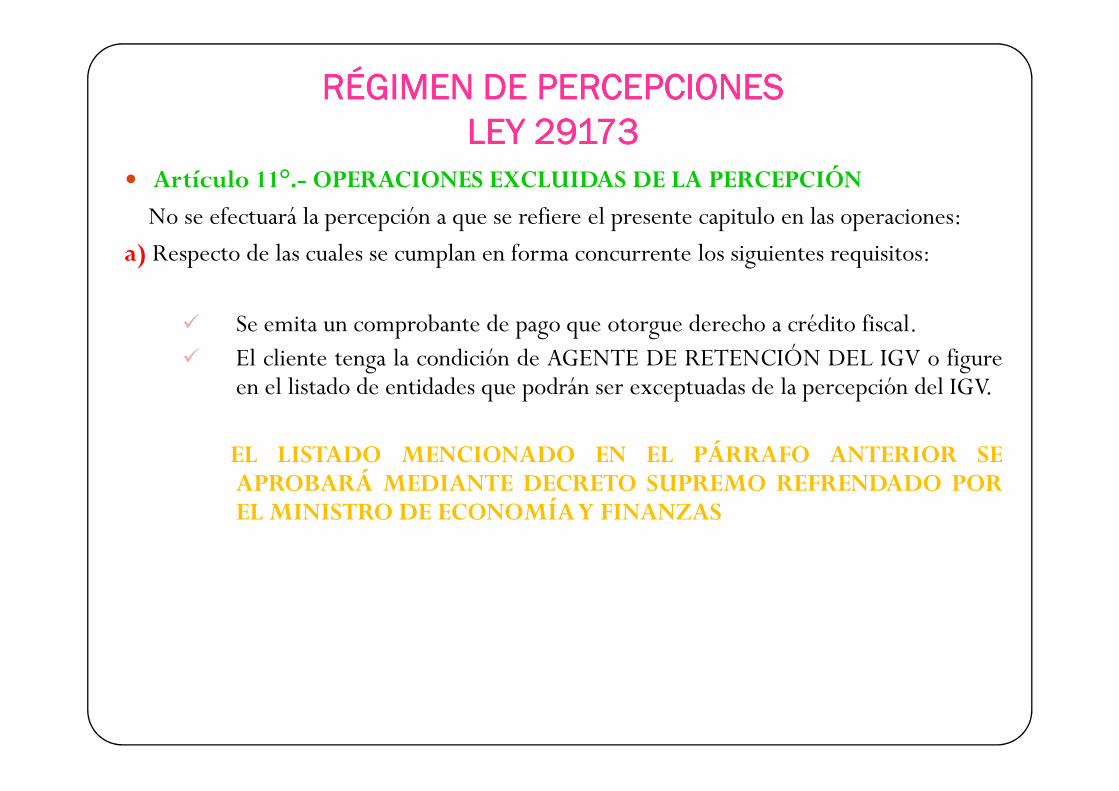

� Artículo 11°.- OPERACIONES EXCLUIDAS DE LA PERCEPCIÓNNo se efectuará la percepción a que se refiere el presente capitulo en las operaciones:

a) Respecto de las cuales se cumplan en forma concurrente los siguientes requisitos:

� Se emita un comprobante de pago que otorgue derecho a crédito fiscal.� El cliente tenga la condición de AGENTE DE RETENCIÓN DEL IGV o figure

en el listado de entidades que podrán ser exceptuadas de la percepción del IGV.en el listado de entidades que podrán ser exceptuadas de la percepción del IGV.

EL LISTADO MENCIONADO EN EL PÁRRAFO ANTERIOR SEAPROBARÁ MEDIANTE DECRETO SUPREMO REFRENDADO POREL MINISTRO DE ECONOMÍAY FINANZAS

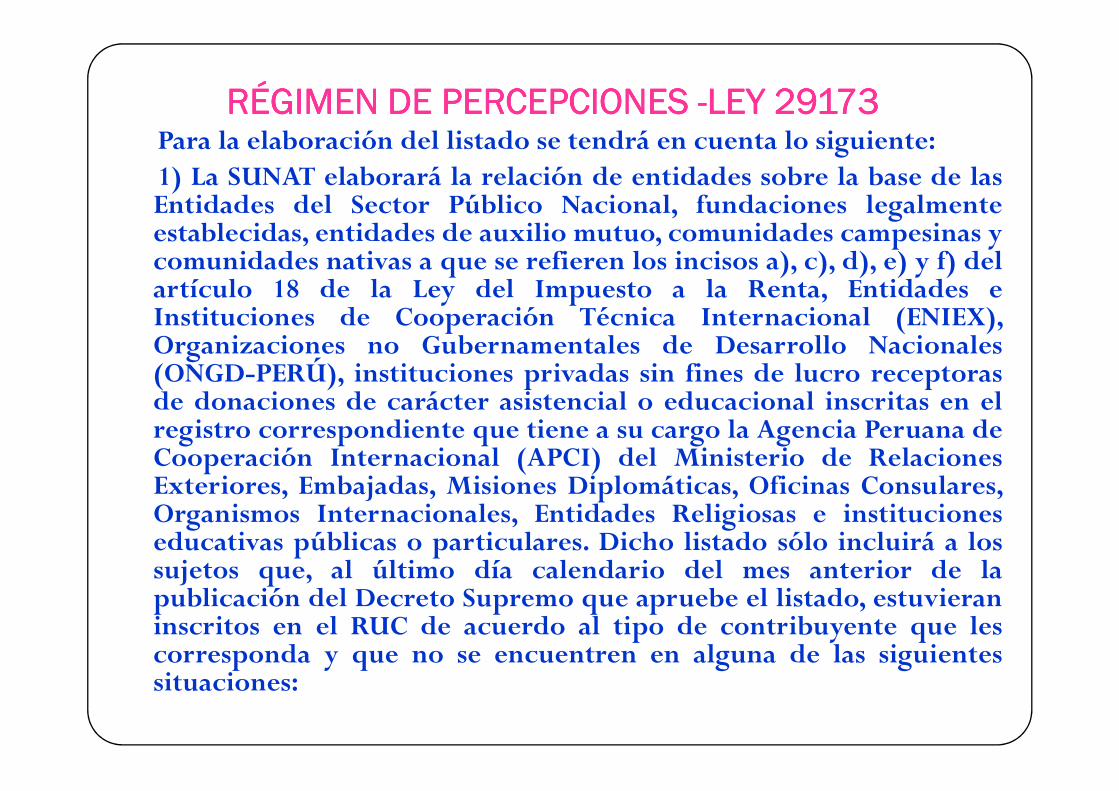

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES ----LEY 29173LEY 29173LEY 29173LEY 29173Para la elaboración del listado se tendrá en cuenta lo siguiente:1) La SUNAT elaborará la relación de entidades sobre la base de lasEntidades del Sector Público Nacional, fundaciones legalmenteestablecidas, entidades de auxilio mutuo, comunidades campesinas ycomunidades nativas a que se refieren los incisos a), c), d), e) y f) delartículo 18 de la Ley del Impuesto a la Renta, Entidades eInstituciones de Cooperación Técnica Internacional (ENIEX),Organizaciones no Gubernamentales de Desarrollo Nacionales(ONGD-PERÚ), instituciones privadas sin fines de lucro receptorasde donaciones de carácter asistencial o educacional inscritas en elde donaciones de carácter asistencial o educacional inscritas en elregistro correspondiente que tiene a su cargo la Agencia Peruana deCooperación Internacional (APCI) del Ministerio de RelacionesExteriores, Embajadas, Misiones Diplomáticas, Oficinas Consulares,Organismos Internacionales, Entidades Religiosas e institucioneseducativas públicas o particulares. Dicho listado sólo incluirá a lossujetos que, al último día calendario del mes anterior de lapublicación del Decreto Supremo que apruebe el listado, estuvieraninscritos en el RUC de acuerdo al tipo de contribuyente que lescorresponda y que no se encuentren en alguna de las siguientessituaciones:

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES ----LEY 29173LEY 29173LEY 29173LEY 29173

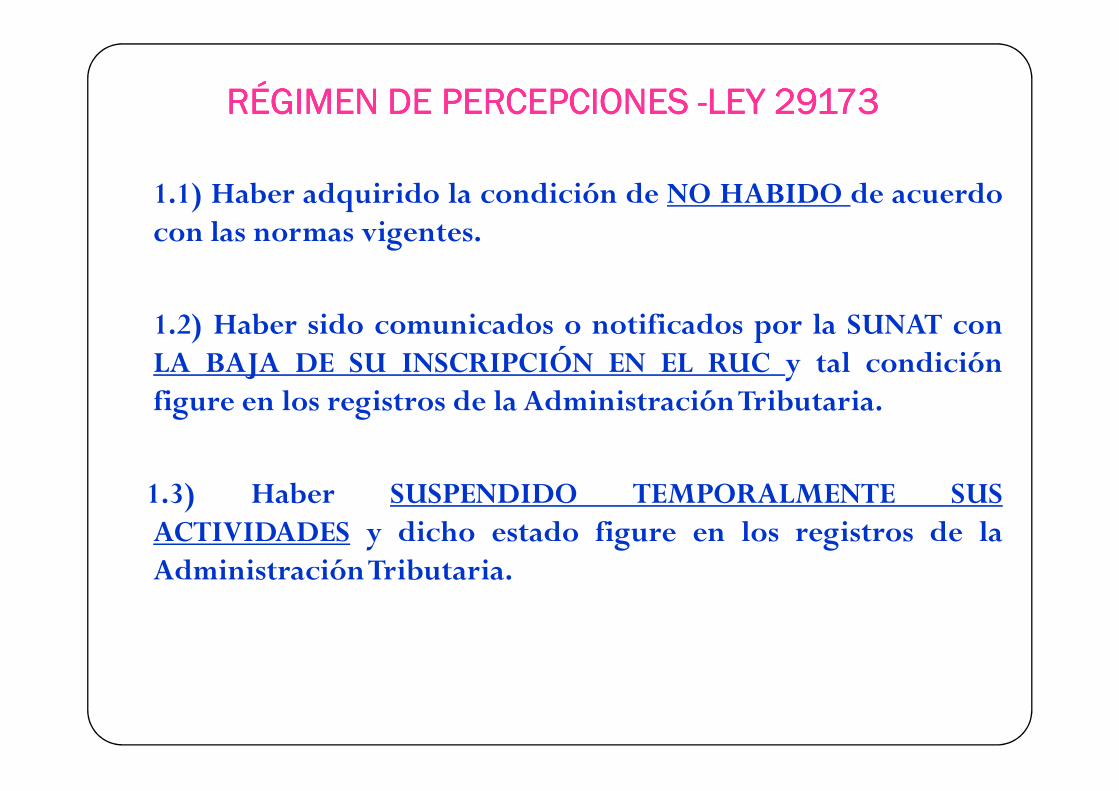

1.1) Haber adquirido la condición de NO HABIDO de acuerdocon las normas vigentes.

1.2) Haber sido comunicados o notificados por la SUNAT conLA BAJA DE SU INSCRIPCIÓN EN EL RUC y tal condiciónfigure en los registros de la AdministraciónTributaria.figure en los registros de la AdministraciónTributaria.

1.3) Haber SUSPENDIDO TEMPORALMENTE SUSACTIVIDADES y dicho estado figure en los registros de laAdministraciónTributaria.

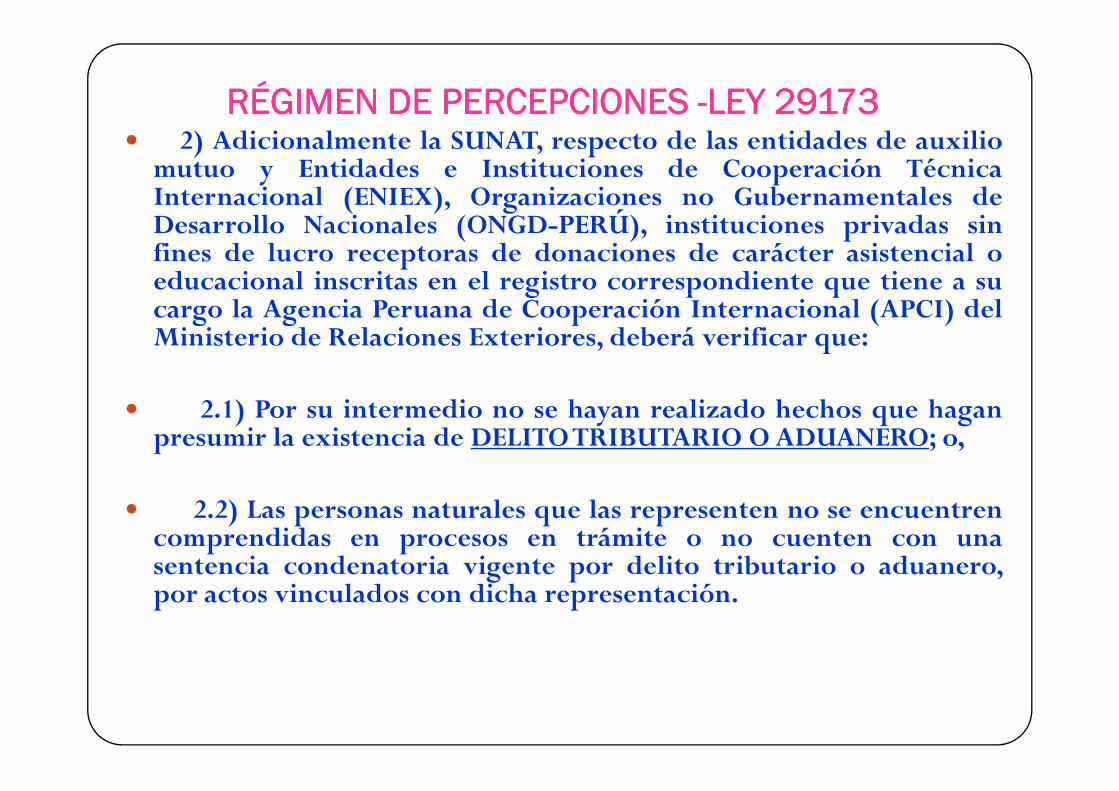

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES ----LEY 29173LEY 29173LEY 29173LEY 29173� 2) Adicionalmente la SUNAT, respecto de las entidades de auxilio

mutuo y Entidades e Instituciones de Cooperación TécnicaInternacional (ENIEX), Organizaciones no Gubernamentales deDesarrollo Nacionales (ONGD-PERÚ), instituciones privadas sinfines de lucro receptoras de donaciones de carácter asistencial oeducacional inscritas en el registro correspondiente que tiene a sucargo la Agencia Peruana de Cooperación Internacional (APCI) delMinisterio de Relaciones Exteriores, deberá verificar que:

2.1) Por su intermedio no se hayan realizado hechos que hagan� 2.1) Por su intermedio no se hayan realizado hechos que haganpresumir la existencia de DELITOTRIBUTARIO OADUANERO; o,

� 2.2) Las personas naturales que las representen no se encuentrencomprendidas en procesos en trámite o no cuenten con unasentencia condenatoria vigente por delito tributario o aduanero,por actos vinculados con dicha representación.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES ----LEY 29173LEY 29173LEY 29173LEY 29173� 3) Tratándose de las Entidades e Instituciones de Cooperación

Técnica Internacional (ENIEX), Organizaciones noGubernamentales de Desarrollo Nacionales (ONGD-PERÚ),instituciones privadas sin fines de lucro receptoras de donacionesde carácter asistencial o educacional inscritas en el registrocorrespondiente que tiene a su cargo la Agencia Peruana deCooperación Internacional (APCI) del Ministerio de RelacionesExteriores, ésta remitirá a la SUNAT para la elaboración de la lista, larelación de entidades inscritas en su registro que no se encuentrenrelación de entidades inscritas en su registro que no se encuentrenincluidas en alguna de las siguientes situaciones:

� 3.1) Haber hecho uso indebido de los recursos y donaciones de lacooperación técnica internacional o aplicar los mismos a finesdistintos para los cuales fueron proporcionados.

�

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES ----LEY 29173LEY 29173LEY 29173LEY 29173

� 3.2) Haber hecho uso prohibido, no autorizado o ilícito defacilidades, inmunidades y privilegios específicos concedidospor ley o reglamento cuando los mismos se hayan conseguidopor actividades vinculadas a la cooperación técnicainternacional no reembolsable.internacional no reembolsable.

� 3.3) Haber orientado los recursos de la cooperación técnicainternacional hacia actividades que afecten el orden público operjudiquen la propiedad pública o privada.

�

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES ----LEY 29173LEY 29173LEY 29173LEY 29173

� El Ministerio de Economía y Finanzas publicará el referido listado, através de su portal en Internet, a más tardar el último día hábil de losmeses de marzo, junio, setiembre y diciembre de cada año, el cual regirá apartir del primer día calendario del mes siguiente a la fecha de supublicación.

� La condición de los clientes y su incorporación en el listado antes� La condición de los clientes y su incorporación en el listado antesmencionado se verificará al momento en que se realiza el cobro.

� (...)”

�

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

b) Realizadas con clientes que tengan la condición deCONSUMIDORES FINALES, de acuerdo a lo señalado en elartículo 12°.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

Esta exclusión no será de aplicación en el caso de los bienesseñalados en los numerales 5 al 12 del Apéndice 1.

c. De retiro de bienes

d. Efectuados a través de una Bolsa de Productos.

e. En los cuales opere el Sistema de Pago de Obligaciones TributariasEn los cuales opere el Sistema de Pago de Obligaciones Tributariascon el Gobierno Central.

f. De venta de gas licuado de petróleo, despachado a vehículos decirculación por vía terrestre a través de dispensadores decombustible en establecimientos debidamente autorizados por laDirección General de Hidrocarburos del Ministerio de Energía yMinas.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

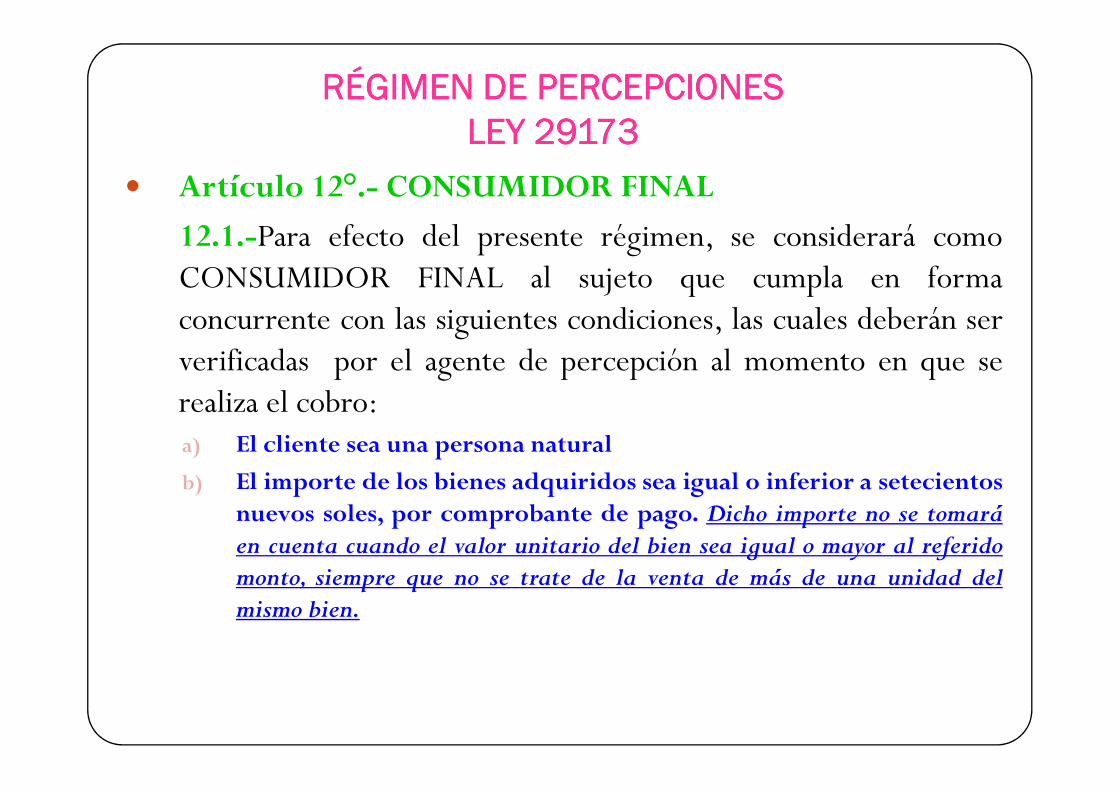

� Artículo 12°.- CONSUMIDOR FINAL

12.1.-Para efecto del presente régimen, se considerará comoCONSUMIDOR FINAL al sujeto que cumpla en formaconcurrente con las siguientes condiciones, las cuales deberán serverificadas por el agente de percepción al momento en que serealiza el cobro:realiza el cobro:a) El cliente sea una persona naturalb) El importe de los bienes adquiridos sea igual o inferior a setecientos

nuevos soles, por comprobante de pago. Dicho importe no se tomaráen cuenta cuando el valor unitario del bien sea igual o mayor al referidomonto, siempre que no se trate de la venta de más de una unidad delmismo bien.

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES LEY 29173LEY 29173LEY 29173LEY 29173

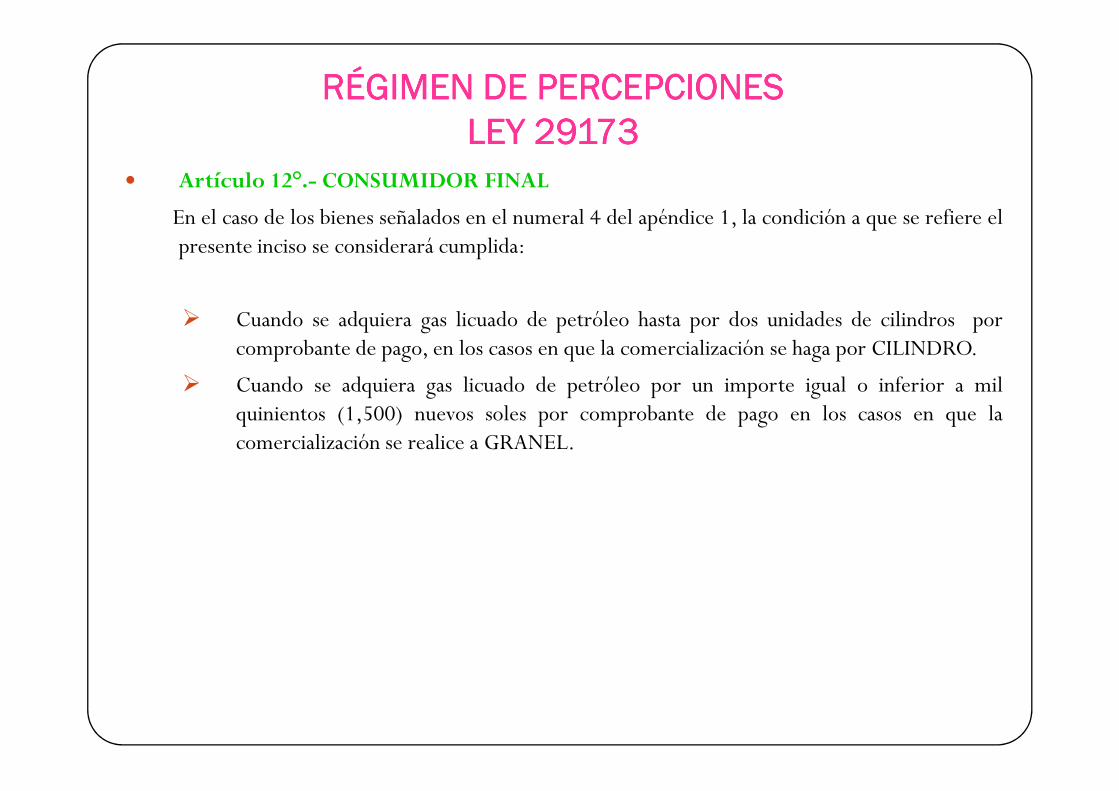

� Artículo 12°.- CONSUMIDOR FINAL

En el caso de los bienes señalados en el numeral 4 del apéndice 1, la condición a que se refiere elpresente inciso se considerará cumplida:

� Cuando se adquiera gas licuado de petróleo hasta por dos unidades de cilindros porcomprobante de pago, en los casos en que la comercialización se haga por CILINDRO.

� Cuando se adquiera gas licuado de petróleo por un importe igual o inferior a mil� Cuando se adquiera gas licuado de petróleo por un importe igual o inferior a milquinientos (1,500) nuevos soles por comprobante de pago en los casos en que lacomercialización se realice a GRANEL.

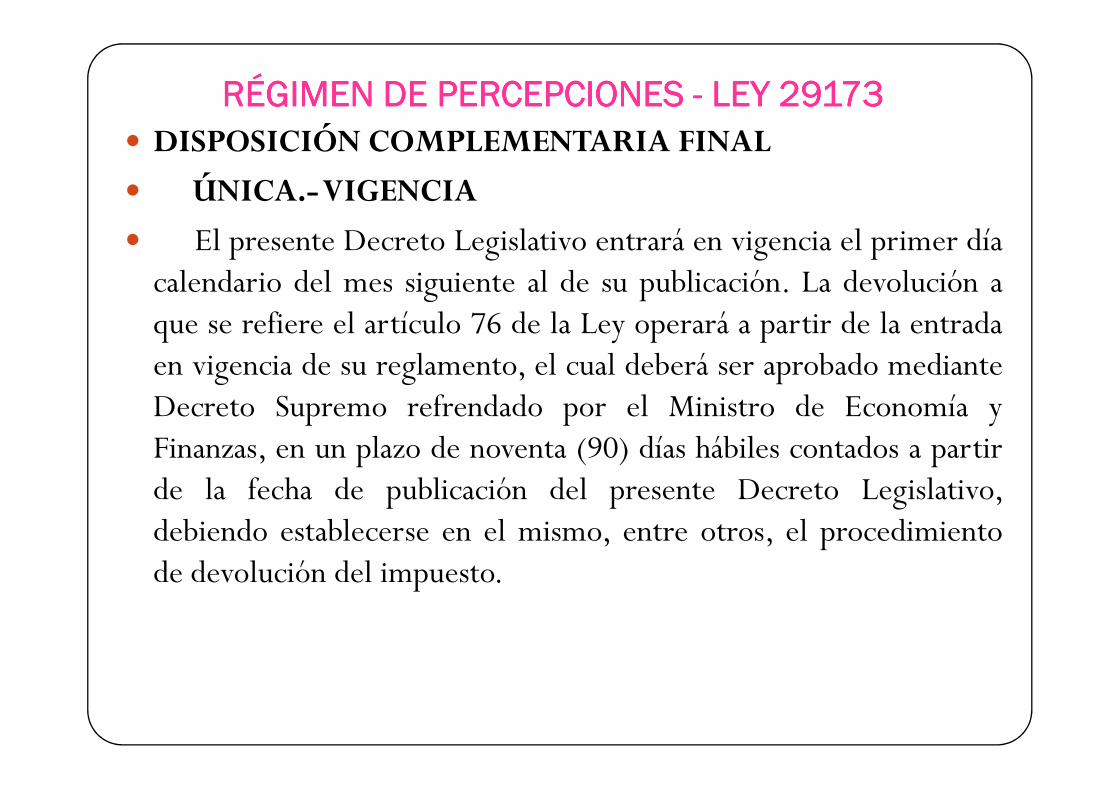

RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES RÉGIMEN DE PERCEPCIONES ---- LEY 29173LEY 29173LEY 29173LEY 29173� DISPOSICIÓN COMPLEMENTARIA FINAL

� ÚNICA.-VIGENCIA

� El presente Decreto Legislativo entrará en vigencia el primer díacalendario del mes siguiente al de su publicación. La devolución aque se refiere el artículo 76 de la Ley operará a partir de la entradaen vigencia de su reglamento, el cual deberá ser aprobado medianteDecreto Supremo refrendado por el Ministro de Economía yDecreto Supremo refrendado por el Ministro de Economía yFinanzas, en un plazo de noventa (90) días hábiles contados a partirde la fecha de publicación del presente Decreto Legislativo,debiendo establecerse en el mismo, entre otros, el procedimientode devolución del impuesto.

LEY QUE REGULA LAS PERCEPCIONES Y LEY QUE REGULA LAS PERCEPCIONES Y LEY QUE REGULA LAS PERCEPCIONES Y LEY QUE REGULA LAS PERCEPCIONES Y RETENCIONESRETENCIONESRETENCIONESRETENCIONES---- LEY 28053LEY 28053LEY 28053LEY 28053

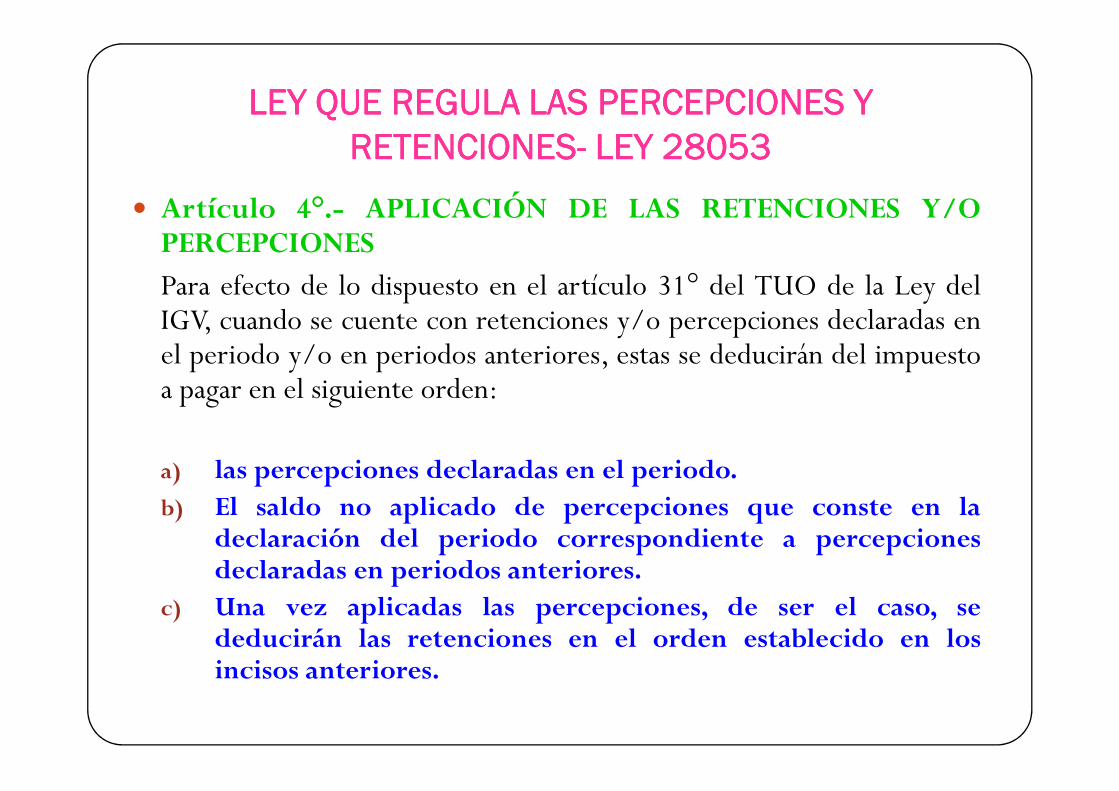

� Artículo 4°.- APLICACIÓN DE LAS RETENCIONES Y/OPERCEPCIONESPara efecto de lo dispuesto en el artículo 31° del TUO de la Ley delIGV, cuando se cuente con retenciones y/o percepciones declaradas enel periodo y/o en periodos anteriores, estas se deducirán del impuestoa pagar en el siguiente orden:a pagar en el siguiente orden:

a) las percepciones declaradas en el periodo.b) El saldo no aplicado de percepciones que conste en la

declaración del periodo correspondiente a percepcionesdeclaradas en periodos anteriores.

c) Una vez aplicadas las percepciones, de ser el caso, sededucirán las retenciones en el orden establecido en losincisos anteriores.

LEY QUE REGULA LAS PERCEPCIONES Y LEY QUE REGULA LAS PERCEPCIONES Y LEY QUE REGULA LAS PERCEPCIONES Y LEY QUE REGULA LAS PERCEPCIONES Y RETENCIONES RETENCIONES RETENCIONES RETENCIONES –––– LEY 28053LEY 28053LEY 28053LEY 28053

� Artículo 6°.- SOLICITUD DE DEVOLUCIÓN

Presentada la solicitud de devolución de las retenciones y/opercepciones no aplicadas del Impuesto General a las Ventas,el contribuyente no podrá arrastrar el monto cuyael contribuyente no podrá arrastrar el monto cuyadevolución solicita contra el Impuesto correspondiente a losmeses siguientes.