sistem perakaunan gaji & elaun kursus gaji, elaun & kemudahan penjawat awam institut...

TRANSCRIPT

SISTEM PERAKAUNAN GAJI & ELAUN

KURSUS GAJI, ELAUN & KEMUDAHAN PENJAWAT AWAMINSTITUT PERAKAUNAN NEGARA

JABATAN AKAUNTAN NEGARA MALAYSIA

MARIATON BINTI OMARKEMENTERIAN BELIA DAN SUKAN

BAHAGIAN AKAUN

DI SAMPAIKAN OLEH :

KANDUNGAN

1. PENGENALAN

2. SISTEM GAJI BERKOMPUTER

5. LAPORAN – LAPORAN GAJI

3. BORANG INPUT / DOKUMEN ASAS GAJI

4. PENDAPATAN DAN POTONGAN

6. BAUCAR BAYARAN GAJI BERASINGAN

PENGENALAN KEPADA SISTEM GAJI

SESI I

PENGENALAN

ENTITI YANG BERPERANAN DALAM PENGURUSAN GAJI & ELAUN (KECUALI ANGKATAN TENTERA MALAYSIA):-

BHG/ UNIT SUMBER MANUSIA

PEJABATPERAKAUNAN

BHG / UNIT KEWANGAN

• MENGELUARKAN SURAT ARAHAN /

KELULUSAN• MENYEDIAKAN KEW.8

• MENGUNCI MASUK SG 20• MENYEMAK &

MELULUSKAN PEMBAYARAN

• MENYEDIAKAN SG20• MENYEDIAKAN / MEMPROSES BAUCAR

BAYARAN

SISTEM PERAKAUNAN GAJI & ELAUN

• MENGGUBAL DASAR PERSONEL PERKHIDMATAN AWAM TERMASUK

POLISI EMOLUMEN

• MEREKABENTUK, MEMBANGUN & MELAKSANAKAN SISTEM

PERAKAUNAN KERAJAAN

• MENYEMPURNAKAN BAYARAN

PENGENALAN

ENTITI YANG BERPERANAN DALAM PENGURUSAN GAJI & ELAUN BAGI ANGKATAN TENTERA MALAYSIA:-

SISTEM PERAKAUNAN GAJI & ELAUN

MAJLIS ANGKATAN TENTERA

• MELULUSKAN POLISI EMOLUMEN ANGKATAN TENTERA MALAYSIA

• MEMPERTIMBANGKAN PENERIMAAN POLISI YANG

DIGUBAL OLEH JPA

JABATAN ARAH URUSAN GAJI ANGKATAN TENTERA MALAYSIA

(UGAT)

• MENGURUSKAN PEMBAYARAN EMOLUMEN ATM

• MEMASTIKAN PENYELENGGARAAN GAJI DAN KWSP PEKERJA SERTA LAIN-LAIN POTONGAN GAJI ANGGOTA AWAM DIBUAT SECARA BERSISTEMATIK SERTA MEMENUHI ARAHAN YANG BERKUATKUASA DARI SEMASA KE SEMASA.

√

• MEMBERI LATIHAN KEPADA PEGAWAI YANG MENGURUSKAN EMOLUMEN BAGI MENINGKATKAN KEPEKAAN TERHADAP PERATURAN YANG SEDANG BERKUAT KUASA.

√

• MEMASTIKAN PEGAWAI YANG BERTANGGUNGJAWAB MENJALANKAN PEMERIKSAAN TERPERINCI SEBELUM SEBARANG PINDAAN TERHADAP MAKLUMAT EMOLUMEN PEGAWAI DILULUSKAN.

√

PERANAN & TANGGUNGJAWAB

LAIN-LAIN PERANAN KEMENTERIAN / JABATAN / PUSAT TANGGUNGJAWAB (PTJ):

• MEWUJUDKAN KOORDINASI ANTARA SEMUA PIHAK YANG TERLIBAT DISEMUA PERINGKAT SUPAYA PERATURAN BERKUAT KUASA DAPAT DIPATUHI & PENGEMASKINIAN MAKLUMAT DAPAT DIBUAT DARI MASA KE SEMASA.

å MENGAMBIL TINDAKAN SURCAJ

SELARAS DENGAN SEKSYEN 18, AKTA TATACARA KEWANGAN TERHADAP PEGAWAI YANG MELAKUKAN KESILAPAN/KECUAIAN SEHINGGA MENYEBABKAN LEBIHAN/KURANGAN BAYARAN EMOLUMEN

√

• UNIT AUDIT DALAM/UNIT NAZIRAN PERLU MENYEMAK REKOD PERKHIDMATAN SETIAP 6 BULAN SECARA REGULAR BAGI MEMASTIKAN IA LENGKAP DAN KEMAS KINI.

√

PERANAN & TANGGUNGJAWAB

LAIN-LAIN PERANAN KEMENTERIAN / JABATAN / PUSAT TANGGUNGJAWAB (PTJ):

• MENGELUARKAN SURAT PEWAKILAN KUASA KEPADA PEGAWAI YANG MELULUSKAN BORANG PENYATA PERUBAHAN MENGENAI PENDAPATAN SESEORANG PEGAWAI (KEW. 8)

√

• MEMASTIKAN MAKLUMAT PEGAWAI DIKEMAS KINI DALAM HRMIS DAN DISAHKAN KETEPATANNYA.

√

PERANAN & TANGGUNGJAWAB

LAIN-LAIN PERANAN KEMENTERIAN / JABATAN / PUSAT TANGGUNGJAWAB (PTJ):

TERDAPAT 11 JMS YANG MENGENDALIKANNYA SENDIRI DENGAN MENGGUNAKAN SISTEM GAJI BERKOMPUTER YANG SAMA.

PERANAN & TANGGUNGJAWAB

JANM BERTINDAK SEBAGAI PUSAT PERKHIDMATAN GAJI KAKITANGAN UNTUK KERAJAAN PERSEKUTUAN.

SISTEM GAJI BERKOMPUTER DILAKSANAKAN OLEH PEJABAT PERAKAUNAN YANG TERDIRI DARIPADA:a) JABATAN AKAUNTAN NEGARA MALAYSIA

ADALAH DIPERTANGGUNGJAWABKAN DI DALAM MENYELENGGARA PEMBAYARAN GAJI BAGI ANGGOTA AWAM DI KEMENTERIAN / JABATAN PERSEKUTUAN YANG TIDAK MENGAKAUN SENDIRI (JTMS).

b) JABATAN MENGAKAUN SENDIRI (JMS)

SISTEM PERAKAUNAN GAJI & ELAUN

SISTEM GAJI BERKOMPUTER DILAKSANAKAN OLEH PEJABAT PERAKAUNAN YANG TERDIRI DARIPADA:

b) JABATAN MENGAKAUN SENDIRI (JMS)• KEMENTERIAN PERTAHANAN MALAYSIA• KEMENTERIAN KESIHATAN MALAYSIA• KEMENTERIAN DALAM NEGERI• KEMENTERIAN KERJA RAYA• KEMENTERIAN PERTANIAN• KEMENTERIAN PELAJARAN• JABATAN KASTAM DAN EKSAIS DIRAJA MALAYSIA• JABATAN PERDANA MENTERI• KEMENTERIAN PENGANGKUTAN• KEMENTERIAN PENERANGAN KOMUNIKASI &

KEBUDAYAAN• KEMENTERIAN PENGAJIAN TINGGI

SISTEM PERAKAUNAN GAJI & ELAUN

PERANAN & TANGGUNGJAWAB

1) MERANCANG PEMEROSESAN DAN PEMBAYARAN GAJI DAN ELAUN KEPADA ANGGOTA AWAM KERAJAAN PERSEKUTUAN SECARA SISTEMATIK SERTA MEMATUHI ARAHAN DAN PERATURAN.

2) MEMPROSES / MENGUNCIMASUK BORANG/DOKUMEN INPUT KE DALAM GFMAS-HRPY.

3) MELAKSANA PROSESAN PEMBAYARAN GAJI DAN ELAUN MELALUI SISTEM GAJI BERKOMPUTER UNTUK DISAMPAIKAN KEPADA BANK MENGIKUT JADUAL.

FUNGSI PEJABAT PERAKAUNAN DALAM PENGURUSAN GAJI & ELAUN:

SISTEM PERAKAUNAN GAJI & ELAUN

PERANAN & TANGGUNGJAWAB

4) MEMBERI / MENYEDIAKAN PERKHIDMATAN POTONGAN GAJI YANG WAJIB DAN LAIN-LAIN.

5) MEMPROSES BAUCAR-BAUCAR GAJI BERASINGAN MELALUI eSPKB DAN MANUAL.

SISTEM PERAKAUNAN GAJI & ELAUN

FUNGSI PEJABAT PERAKAUNAN DALAM PENGURUSAN GAJI & ELAUN:

PERANAN & TANGGUNGJAWAB

6) MEMBERI KHIDMAT NASIHAT MENGENAI PENGURUSAN EMOLUMEN

KONSEP DAN CIRI

KAEDAH DAN CARA PEMBAYARAN GAJI & ELAUN

KAEDAH & CARA

PEMBAYARANGAJI

KAEDAH & CARA

PEMBAYARANGAJI

BAUCAR BAYARAN BERASINGAN

BAUCAR BAYARAN BERASINGANSISTEM GAJI

BERKOMPUTER

SISTEM GAJI BERKOMPUTER

• PEMBAYARAN GAJI/ELAUN MELALUI PENYEDIAAN BAUCAR BAYARAN MANUAL ATAU eSPKB UNTUK TEMPOH SEMENTARA.

• BERSIFAT ‘ONE-OFF’ ATAU BERUBAH-UBAH / TIDAK TETAP

• PEMBAYARAN GAJI/ELAUN SECARA SISTEMATIK PADA SETIAP BULAN YANG DIPROSES BERTERUSAN MELALUI SISTEM GAJI BERKOMPUTER.

SISTEM PERAKAUNAN GAJI & ELAUN

1. SATU SISTEM UNTUK MENYIMPAN DATA ATAU MAKLUMAT ASAS ANGGOTA KERAJAAN KE DALAM PENGKALAN DATA (DATABASE).

2. SETIAP ANGGOTA KERAJAAN DIKHASKAN SATU NOMBOR GAJI YANG MENGANDUNGI 8 DIGIT DAN AKAN DIGUNAKAN SELAMA PEGAWAI BERKHIDMAT DI JABATAN PERSEKUTUAN.

3. SETIAP KEMENTERIAN/JABATAN/PTJ DIBERI NOMBOR PUSAT PEMBAYARAN GAJI MENGIKUT KEPERLUAN DAN KESESUAIAN.

KONSEP DAN CIRI

KONSEP DAN CIRI SISTEM GAJI BERKOMPUTER

SISTEM PERAKAUNAN GAJI & ELAUN

4. PUSAT PEMBAYARAN GAJI PERLU MENYEDIAKAN BORANG INPUT BAGI MENGWUJUD / MEMINDA / MEMBATAL UNTUK PENGUJUDAN ATAU PERUBAHAN MAKLUMAT ANGGOTA KERAJAAN.

5. SEMUA MAKLUMAT ANGGOTA KERAJAAN YANG PERLU DIBAYAR GAJI AKAN DIKUNCI MASUK KE DALAM SISTEM GAJI BERKOMPUTER.

KONSEP DAN CIRI

KONSEP DAN CIRI SISTEM GAJI BERKOMPUTER

SISTEM PERAKAUNAN GAJI & ELAUN

• MEMUDAHKAN PENGAWALAN BAGI MENGELAKKAN BERLAKU PEMBAYARAN 2 KALI.

KONSEP DAN CIRI

KELEBIHAN SISTEM GAJI BERKOMPUTER BERBANDING BAUCAR BAYARAN BERASINGAN

• MENJANA LAPORAN/PENYATA YANG TEPAT DAN KEMASKINI UNTUK DIJADIKAN RUJUKAN OLEH PTJ/JABATAN.

• MEMASTIKAN GAJI DAPAT DIBAYAR SEPERTI PADA TARIKH YANG TELAH DITETAPKAN.

• MEMUDAHKAN PEMBAYARAN IMBUHAN TAHUNAN/ PELARASAN GAJI/BONUS.

SISTEM PERAKAUNAN GAJI & ELAUN

• MAKLUMAT GAJI, ELAUN DAN POTONGAN DALAM DATABASE DAPAT DIGUNAKAN UNTUK MENCETAK LAPORAN/PENYATA:

KONSEP DAN CIRI

KELEBIHAN SISTEM GAJI BERKOMPUTER BERBANDING BAUCAR BAYARAN BERASINGAN

SENARAI KAKITANGAN YG MENERIMA KENAIKAN GAJI

PENYATA PENDAPATAN TAHUNAN PENYATA CARUMAN KWSP

• SATU CEK SAHAJA DIKELUARKAN KEPADA BANK DAN AGENSI (TABUNG HAJI/KWSP/LHDN)- KURANGKAN RISIKO JUMLAH CEK HILANG/TIDAK SAMPAI.

SISTEM PERAKAUNAN GAJI & ELAUN

• PEJABAT PEMBAYAR• PUSAT PEMBAYARAN GAJI (PAY CENTRE)• NOMBOR GAJI• FAIL INDUK (MASTER FILE)• TARIKH GAJI• SLIP GAJI (PAYSLIP)• SIJIL GAJI AKHIR (LPC)• PENYATA PENDAPATAN TAHUNAN

KONSEP DAN CIRI

ISTILAH-ISTILAH YANG TERDAPAT DALAM PEMPROSESAN GAJI:-

SISTEM PERAKAUNAN GAJI & ELAUN

KONSEP DAN CIRI

PEJABAT PEMBAYARPEJABAT YANG MEMPROSES SISTEM GAJI BERKOMPUTER DAN MEMBUAT PEMBAYARAN GAJI KEPADA KAKITANGAN KERAJAAN.

TERDIRI DARIPADA CAWANGAN JABATAN AKAUNTAN NEGARA DAN JABATAN MENGAKAUN SENDIRI (JMS).

KEMENTERIAN/ JABATAN/ PTJ/ PUSAT KOS YANG DIWUJUDKAN DI DALAM SISTEM GAJI BERKOMPUTER JANM.

KOD INI MEMPUNYAI 4 DIGIT. CONTOH :-FILEM NEGARA MALAYSIA : 3302

PUSAT PEMBAYARAN GAJI (PAY CENTRE)

SISTEM PERAKAUNAN GAJI & ELAUN

SISTEM PERAKAUNAN GAJI & ELAUN

KONSEP DAN CIRI

PUSAT PEMBAYARAN GAJI (PAY CENTRE) VS PTJKEMENTERIAN

JABATAN

PTJ

PP

CAW

PP

CAW

PP

CAW

JABATAN

PTJ

PP

PTJ

PP

NOTA : PP – PUSAT PEMBAYARAN (PAY CENTRE); CAW - CAWANGAN

NOMBOR GAJI

NOMBOR YANG DIPERUNTUKAN KEPADA SETIAP PEGAWAI DAN ANGGOTA KERAJAAN PERSEKUTUAN YANG DILANTIK YANG GAJINYA DIBAYAR MELALUI SISTEM.

NOMBOR INI ADALAH UNIK YANG MENGANDUNGI 8 DIGIT DAN DIKEKALKAN TANPA MENGIRA PEJABAT PERAKAUNAN SEPANJANG PERKHIDMATAN DENGAN KERAJAAN PERSEKUTUAN.

FAIL INDUK GAJI

SENARAI PEGAWAI DAN ANGGOTA KERAJAAN YANG SEDIA ADA DALAM SISTEM DAN DISUSUN MENGIKUT PUSAT PEMBAYARAN.

SISTEM PERAKAUNAN GAJI & ELAUN

KONSEP DAN CIRI

TARIKH GAJI

TARIKH PEMBAYARAN GAJI BULANAN AKAN DIMAKLUMKAN MELALUI SURAT PEKELILING AKAUNTAN NEGARA MALAYSIA PADA SETIAP HUJUNG TAHUN.

GAJI DAN ELAUN TIDAK BOLEH DIBAYAR SEBELUM 25 HARIBULAN DALAM BULAN GAJI ATAU ELAUN ITU KENA DIBAYAR. PENCEN TIDAK BOLEH DIBAYAR LEBIH AWAL DARI 4 HARI DARIPADA TARIKH PEMBAYARAN GAJI BERKENAAN.

JIKA 25 HARIBULAN DALAM BULAN ITU JATUH PADA HARI JUMAAT, SABTU ATAU AHAD BAYARAN BOLEH DIBUAT OLEH JABATAN PADA HARI KERJA AKHIR SEBELUM HARI JUMAAT.

SISTEM PERAKAUNAN GAJI & ELAUN

KONSEP DAN CIRI

TARIKH GAJI

GAJI BULANAN BAGI PEGAWAI-PEGAWAI AWAM BOLEH DIBAYAR TERDAHULU DALAM BULAN JATUHNYA HARI RAYA PUASA, HARI RAYA HAJI, TAHUN BARU CINA, DEEPAVALI, HARI NATAL, PESTA MENUAI DAN HARI GAWAI JIKA HARI PERAYAAN ITU JATUH SELEPAS 11 HARIBULAN, DARIPADA TARIKH PEMBAYARAN GAJI BERKENAAN.

MENGIKUT BUDI BICARA AKAUNTAN NEGARA BAYARAN BOLEH DILAKSANAKAN TIDAK LEBIH DARIPADA TUJUH HARI SEBELUM TARIKH HARI PERAYAAN ITU (SPP BIL 6/2004).

SISTEM PERAKAUNAN GAJI & ELAUN

KONSEP DAN CIRI

SLIP GAJI (PAY SLIP) *

PENYATA PENDAPATAN DAN POTONGAN GAJI BULANAN BAGI KAKITANGAN KERAJAAN.

SLIP GAJI AKHIR (LPC) *

PENYATA MENGANDUNGI MAKLUMAT GAJI, ELAUN-ELAUN DAN POTONGAN PEGAWAI DAN ANGGOTA KERAJAAN YANG SEDIA ADA DI PEJABAT LAMA.

DIKELUARKAN APABILA BERLAKU PERTUKARAN ATAU KELUAR DARI SISTEM GFMAS-HRPY.

BAYARAN TIDAK BOLEH DIBUAT SEHINGGA SIJIL GAJI AKHIR DISAMPAIKAN OLEH PEJABAT DIMANA BAYARAN TERAKHIR DIBUAT. (AP 104)SISTEM PERAKAUNAN GAJI & ELAUN

KONSEP DAN CIRI

PENYATA PENDAPATAN TAHUNAN *

PENYATA MENGANDUNGI BUTIR PERIBADI, MAKLUMAT GAJI, ELAUN-ELAUN DAN POTONGAN KAKITANGAN DALAM TAHUN SEMASA.

DIKELUARKAN SETAHUN SEKALI DALAM 2 SALINAN SEBELUM BULAN MAC SETIAP TAHUN.

SISTEM PERAKAUNAN GAJI & ELAUN

KONSEP DAN CIRI

SISTEM GAJI BERKOMPUTER

SESI II

2006 • SISTEM

GFMAS - HRPAY

2009• MODUL

PERUBAHAN GAJI SG20 eSPKB

2010• SISTEM

ePENYATA GAJI & eLAPORAN

2010..• INTEGRASI

HRMIS - GFMAS

PENGENALAN

PERKEMBANGAN TERKINI DALAM SISTEM PENGURUSAN GAJI DI SEKTOR AWAM

PENGENALAN

SEMUA PEJABAT PERAKAUNAN MENGGUNAKAN SISTEM GFMAS – HUMAN RESOURCE PAYROLL (HRPY) MULAI 2006 YANG TELAH DIBANGUNKAN UNTUK MENGGANTIKAN “SISTEM PAY” YANG TELAH DIGUNAPAKAI SEJAK TAHUN 1987.

HRPY ADALAH SEBAHAGIAN DARI MODUL-MODUL DALAM SISTEM GFMAS.

SEMUA PEJABAT PERAKAUNAN MENGGUNAKAN SISTEM GFMAS – HUMAN RESOURCE PAYROLL (HRPY) MULAI 2006 YANG TELAH DIBANGUNKAN UNTUK MENGGANTIKAN “SISTEM PAY” YANG TELAH DIGUNAPAKAI SEJAK TAHUN 1987.

SISTEM GAJI BERKOMPUTER

GFMASHUMAN RESOURCE

PAYROLL (HRPY)

1987

PAYROLL SYSTEM (PAY)

200620 TAHUN

SISTEM PERAKAUNAN GAJI & ELAUN

ALIRAN SISTEM PERAKAUNAN TERDAHULU - BAS

JAB/PTJ PEJ. PERAKAUNAN

AG.HO JAB/AGENSI

e-SPKB

BAS

PAY SBP(PUKAL)

DOKUMEN KEWANGAN

PERUBAHAN GAJI

LAPORAN

CEK / RESIT

BANK/AGENSI

LAPORAN LAPORAN

DCS

CAS

DRS

SLKK

SLAS

ILS

CIS

PENGGUNA

AGENSI-AGENSI LAIN

DOKUMEN KEWANGAN

SPM

SISTEM GAJI BERKOMPUTER

SISTEM PERAKAUNAN GAJI & ELAUN

ALIRAN SISTEM PERAKAUNAN KINI - GFMASJAB/PTJ HO&AO JAB/AGENSI

GFMAS-AOe-SPKB

G-UMIS

HR/Payroll

MM

Loans & Investment

GL, CM, FM

HR (Control Mgmt)

MANUAL

G-ALMoS

GFMAS-HO

G-SMIS

PENGGUNA

AGENSI-AGENSI LAIN

CO/ABC

CO/ABC

GL, AP, AR, CM, FM, AM

LMS

SPBPA

BPS

BW

AGENSI–AGENSI LAIN

SISTEM GAJI BERKOMPUTER

SISTEM PERAKAUNAN GAJI & ELAUN

• HRPY ADALAH MERUPAKAN INTEGRASI SISTEM YANG LENGKAP BAGI MENYOKONG PERANCANGAN DAN KAWALAN AKTIVITI PERSONEL/KAKITANGAN.

GFMAS - RESOURCE PAYROLL (HRPY)

• PADA ASASNYA, HRPY MENTADBIR DATA KAKITANGAN KERAJAAN UNTUK SEMUA JABATAN DAN AGENSI KERAJAAN. IA MENGURUSKAN MAKLUMAT ASAS KAKITANGAN SEPERTI NAMA, TARIKH LAHIR, NOMBOR KAD PENGENALAN, GAJI POKOK DAN LAIN-LAIN.• HRPY ADALAH MERUPAKAN INTEGRASI SISTEM YANG LENGKAP BAGI MENYOKONG PERANCANGAN DAN KAWALAN AKTIVITI PERSONEL.

SISTEM GAJI BERKOMPUTER

SISTEM PERAKAUNAN GAJI & ELAUN

• HRPY ADALAH SALAH SATU DARIPADA MODUL-MODUL YANG TERDAPAT DALAM SISTEM GFMAS MELIPUTI:-

GFMAS - RESOURCE PAYROLL (HRPY)

a) FINANCIAL AND CONTROLING (FICO)b) HUMAN RESOURCES PAYROLL (HRPY)c) LOGISTICS (LO)d) NEW DIMENSION PRODUCTS.

SISTEM GAJI BERKOMPUTER

SISTEM PERAKAUNAN GAJI & ELAUN

MODUL-MODUL SAP DALAM GFMAS

Modul Financial & Controlling

(FICO) General Ledger (GL) Accounts Payable (AP) Accounts Receivable (AR) Cash Management (CM) Funds Management (FM) Controlling (CO) Activity Based Costing (ABC) Assets Management (AM) Treasury Management (TR)

Modul Human Resource (HR)Personnel Admin (PA)Payroll (PY)

Modul “Customized”• G-UMIS

(Government Unclaimed Moneys Management Integrated System)

• G-SMIS(Government Securities Management Integrated System)

• G-ALMoS(Government Advance & Loans Monitoring System)

• G-LOANSGovernment Loans

Modul Logistic (LO) Materials

Management (MM)

SAPSAP

FIFICOCO

AMAM

FICOFICOFIFIFIFI

COCOCOCOAMAMAMAM

FICOFICOFICOFICOFICOFICO

HRHRPYPY

PAPA

HRHRPYPY

PAPA

HRHRPYPY

PAPA

HRHRPYPY

PAPAMMMM

LOLO

MMMM

LOLO

R/3R/3R/3R/3

Customized Customized ModulesModules

GG--UMISUMISGG--SMISSMIS

GG--ALMoSALMoS

Customized Customized ModulesModules

GG--UMISUMISGG--SMISSMIS

GG--ALMoSALMoS

SAP- Systems, Applications and Products in Data Processing

SISTEM GAJI BERKOMPUTER

SISTEM PERAKAUNAN GAJI & ELAUN

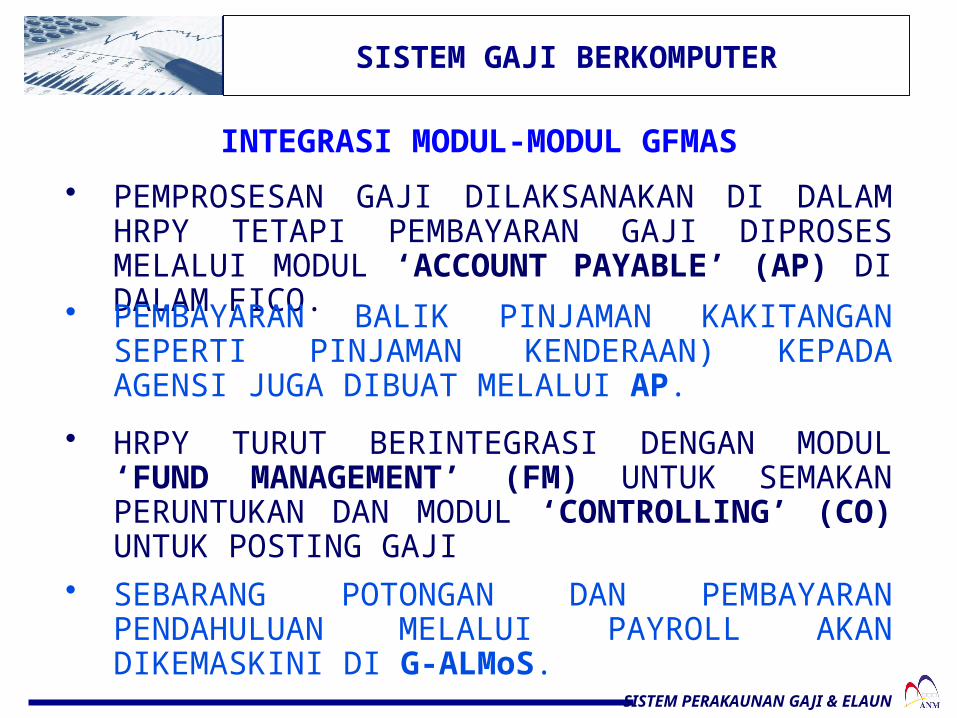

INTEGRASI MODUL-MODUL GFMAS

• PEMPROSESAN GAJI DILAKSANAKAN DI DALAM HRPY TETAPI PEMBAYARAN GAJI DIPROSES MELALUI MODUL ‘ACCOUNT PAYABLE’ (AP) DI DALAM FICO.• PEMBAYARAN BALIK PINJAMAN KAKITANGAN SEPERTI PINJAMAN KENDERAAN) KEPADA AGENSI JUGA DIBUAT MELALUI AP.

• HRPY TURUT BERINTEGRASI DENGAN MODUL ‘FUND MANAGEMENT’ (FM) UNTUK SEMAKAN PERUNTUKAN DAN MODUL ‘CONTROLLING’ (CO) UNTUK POSTING GAJI

• SEBARANG POTONGAN DAN PEMBAYARAN PENDAHULUAN MELALUI PAYROLL AKAN DIKEMASKINI DI G-ALMoS.

SISTEM GAJI BERKOMPUTER

SISTEM PERAKAUNAN GAJI & ELAUN

INTEGRASI MODUL-MODUL GFMAS

GL

AR

APG-ALMoS

G-UMIS

HR/PY

FM

TR

CMCO

MM

G-SMIS

Bayaran Semula Pendahuluan/ ’Full Settlement-Loan’

Jualan Sekuriti

Wang tak dituntut

Bayaran tuntutan

Pindahan akaun

UMA3Bayaran

Pindahan akaun

Pendahuluan

Kutipan pinjaman kakitangan

Posting

Bayaran kepadaAgensi Tertentu

Peruntukan

Perbelanjaan

Baucar Bayaran

Peruntukan

Posting

Daftar aset/

Nilai aset

Posting

Posting

Bayaran

Posting

Penyata Pemungut

BaucarBayaran Penyesuaian bank

Peruntukan

Posting

Gaji,elaun dll

Posting BaucarBayaran

Posting

Posting

Customized Modules

Human Resources Logistic

FICO

Posting Accounts Receivable

LMLoans

Management

Treasury

ControllingCash

Management

AMAssets

Management

Accounts Payable

Material Management

FundsManagement

General Ledger

Human Resource / Payroll

ArahanPotonganGaji

ABC

Posting

SISTEM GAJI BERKOMPUTER

PROSES GAJI BERKOMPUTER

SAP SERVER – HO

NO GAJIMAKLUMAT LPC

MASTER DATA

SISTEM OVERVIEW GFMAS-HRPY

SAP SERVER – AO

POSTING KE FICO & CETAK CEK

CETAK LAPORAN & SLIP GAJI

PROSES GAJI

SAPMAIL

PENYEDIAAN DATA UNTUK BANK &

AGENSI POTONGAN

PEJ PERAKAUNAN

KUNCI MASUK DATA INDUK – SG20, SG20A & SG12

BANK & AGENSI POTONGAN

HANTAR/TERIMA DATA1. BENTUK CD2. DAIL-UP KE COMM

SERVER

WEBMETHOD SERVER - AO

ENCRYPT / DECRYPT DATA

COMM SERVER - AO

1. UPLOAD DATA DARI AGENSI POTONGAN2. DOWNLOAD DATA UNTUK BANK DAN

AGENSI POTONGAN

PROSES GAJI BERKOMPUTER

PROSES KUNCI MASUK DATA

PROSES MUATNAIK ARAHAN

POTONGAN

PROSES GAJI(REGULAR CYCLE)

BAHAGIAN 1

JANA LAIN-LAIN

LAPORAN GAJI

BAHAGIAN 7

PROSES GAJI(SEPARATE CYCLE)

JANA LAPORAN

CUKAI/KWSP/TABUNG HAJI

MUAT TURUNDATA

POTONGANGAJI

BAHAGIAN 6 BAHAGIAN 5 BAHAGIAN 4

BAHAGIAN 2 BAHAGIAN 3

PEMPROSESAN GAJI BULANAN MENGIKUT BAHAGIAN

PROSES GAJI BERKOMPUTER

KEMASUKAN BARU ATAU PERPINDAHAN MASUK KAKITANGAN SELEPAS TARIKH-TARIKH AKHIR PENGHANTARAN PENYATA PERUBAHAN GAJI (SG20), BAYARAN GAJI MASIH BOLEH DIBUAT DALAM BULAN BERKENAAN IAITU SELEPAS TARIKH PEMBAYARAN GAJI MELALUI PROSES ‘SEPARATE CYCLE’.

‘SEPARATE CYCLE’

PROSES GAJI BERKOMPUTER

CONTOH PROSES ‘SEPARATE CYCLE’

TARIKH MULA HANTAR

SG20

14 MAC 2014

(JUMAAT)

GAJI BULAN APRIL 2014

14 APRIL 2014

(ISNIN)

TARIKH AKHIR HANTAR

SG20 TARIKH AKHIR HANTAR

SG20 UNTUKSEPARATE CYCLE

TARIKH GAJI

24 APRIL 2014

(KHAMIS)21 APRIL 2014

(ISNIN)

TARIKH GAJISEPARATE CYCLE

29-30 APRIL 2014

(SELASA - RABU)

PROSES GAJI

(REGULAR CYCLE)

PROSES GAJI

(SEPARATE CYCLE)

KATEGORI PROSES GFMAS-HRPY

KUNCI MASUK DATA KAKITANGAN PROSES BULANAN

PROSES TAHUNAN PROSES AD HOC

KATEGORI PROSES GFMAS - HRPY

BORANG INPUT DAN DOKUMEN ASAS GAJI

SESI III

BORANG INPUT / DOKUMEN ASAS GAJI

BIL JENIS NAMA BORANG

1. SG 10 MENGUJUD/ MEMBATAL/ MEMINDA BUTIRAN PUSAT PEMBAYARAN GAJI

2. SG11 MENGUJUD/ MEMBATAL/ MEMINDA BUTIRAN BANK PEMBAYARAN GAJI

3. SG 12 MENGUJUD/ MEMBATAL/ MEMINDA BUTIRAN NAMA PENERIMA BAYARAN

4. SG 13 MENGUJUD/ MEMBATAL/ MEMINDA BUTIRAN ELAUN/POTONGAN/ ”PAYEE GROUP”

5. SG 20 BORANG PERUBAHAN GAJI

6. SG 20A MENGUJUD/ MEMBATAL/ MEMINDA BUTIRAN SEWA RUMAH KERAJAAN

7. SG 50 BORANG PELARASAN GAJI (MANSUH)

JENIS – JENIS BORANG INPUT GAJI:-

SISTEM PERAKAUNAN GAJI & ELAUN

• DISEDIA BAGI MENGUJUDKAN, MEMBATALKAN ATAU MEMINDA BUTIR-BUTIR PUSAT PEMBAYARAN DI DALAM SISTEM GAJI BERKOMPUTER PEJABAT PERAKAUNAN MASING-MASING.

• DISEDIA SEKALI SAHAJA PADA BILA-BILA MASA BILAMANA SESUATU PUSAT PEMBAYAR DIUJUD/DIBATAL KE DALAM SISTEM GAJI BERKOMPUTER.

• DISEDIAKAN DALAM 2 SALINAN OLEH PTJ/PUSAT PEMBAYARAN.

SG10 BORANG MENGUJUD, MEMBATAL ATAU MEMINDA

BUTIR-BUTIR PUSAT PEMBAYARAN

SG10 BORANG MENGUJUD, MEMBATAL ATAU MEMINDA

BUTIR-BUTIR PUSAT PEMBAYARAN

SISTEM PERAKAUNAN GAJI & ELAUN

BORANG INPUT / DOKUMEN ASAS GAJI

SG10SG10

• BORANG YANG DIGUNAKAN UNTUK PENGUJUDAN, PEMBATALAN ATAU PINDAAN KE ATAS BUTIR-BUTIR BANK PEMBAYARAN GAJI DI DALAM SISTEM GAJI BERKOMPUTER PEJABAT PERAKAUNAN

• DISEDIAKAN OLEH PEJABAT PERAKAUNAN

SG11BORANG MENGUJUD, MEMBATAL ATAU MEMINDA

BUTIR-BUTIR BANK PEMBAYARAN GAJI

SG11BORANG MENGUJUD, MEMBATAL ATAU MEMINDA

BUTIR-BUTIR BANK PEMBAYARAN GAJI

SISTEM PERAKAUNAN GAJI & ELAUN

BORANG INPUT / DOKUMEN ASAS GAJI

SG11SG11

• BORANG YANG DIGUNAKAN UNTUK PENGUJUDAN, PEMBATALAN ATAU PINDAAN KE ATAS BUTIR-BUTIR NAMA PENERIMA BAYARAN PUSAT PEMBAYARAN DI DALAM SISTEM GAJI BERKOMPUTER PEJABAT PERAKAUNAN

• HENDAKLAH DISEDIA SECARA BERASINGAN BAGI SETIAP TUJUAN.

SG12BORANG MENGUJUD, MEMBATAL ATAU MEMINDA

BUTIR-BUTIR NAMA PENERIMA BAYARAN

SG12BORANG MENGUJUD, MEMBATAL ATAU MEMINDA

BUTIR-BUTIR NAMA PENERIMA BAYARAN

SISTEM PERAKAUNAN GAJI & ELAUN

BORANG INPUT / DOKUMEN ASAS GAJI

SG12SG12

• BORANG YANG DIGUNAKAN UNTUK MENGUJUDKAN, MEMBATAL ATAU MEMINDA BUTIR-BUTIR ELAUN / POTONGAN / ‘PAYEE GROUP’ KAKITANGAN DI DALAM SISTEM GAJI BERKOMPUTER PEJABAT PERAKAUNAN MASING-MASING.

SG13BORANG MENGUJUD, MEMBATAL ATAU MEMINDA

BUTIRAN ELAUN/POTONGAN/ ”PAYEE GROUP”

SG13BORANG MENGUJUD, MEMBATAL ATAU MEMINDA

BUTIRAN ELAUN/POTONGAN/ ”PAYEE GROUP”

SISTEM PERAKAUNAN GAJI & ELAUN

BORANG INPUT / DOKUMEN ASAS GAJI

SG13SG13

• BORANG YANG DIGUNAKAN UNTUK PENGUJUDAN,PEMBATALAN ATAU PINDAAN BUTIR-BUTIR RUMAH KERAJAAN YANG DISEWA OLEH KAKITANGAN TERMASUK RUMAH YANG DISEWA OLEH KERAJAAN UNTUK DISEWAKAN KEPADA KAKITANGAN

• DISERTAKAN BERSAMA SG20 APABILA POTONGAN SEWA RUMAH KERAJAAN DIMULAKAN/DITAMATKAN.

SG20ABORANG MENGUJUD, MEMBATAL ATAU MEMINDA

BUTIRAN SEWA RUMAH KERAJAAN

SG20ABORANG MENGUJUD, MEMBATAL ATAU MEMINDA

BUTIRAN SEWA RUMAH KERAJAAN

SISTEM PERAKAUNAN GAJI & ELAUN

BORANG INPUT / DOKUMEN ASAS GAJI

SG20ASG20A

• BORANG YANG DIGUNAKAN UNTUK KEMASUKAN BUTIRAN PERIBADI, PENDAPATAN, ELAUN-ELAUN DAN POTONGAN KAKITANGAN BAGI KALI PERTAMA/ BERTUKAR/ BERHENTI YANG MANA GAJINYA DIPROSES DALAM GFMAS-HRPY

• PERUBAHAN KEPADA BUTIRAN KAKITANGAN SEDIA ADA.

SG20BORANG PERUBAHAN GAJI

SG20BORANG PERUBAHAN GAJI

SISTEM PERAKAUNAN GAJI & ELAUN

BORANG INPUT / DOKUMEN ASAS GAJI

SG20SG20

BORANG PERUBAHAN GAJI - SG 20

BHG

MEDAN JENIS MAKLUMAT

1 1 HINGGA 39 MAKLUMAT PERIBADI

2 40 HINGGA 43

MAKLUMAT PENDAPATANKOD : 001 HINGGA 999 – GAJI POKOK 1000 HINGGA 3999 – ELAUN DAN TUNGGAKAN

3 44 HINGGA 49

MAKLUMAT POTONGANKOD: 4000 HINGGA 5999 – POTONGAN

6000 HINGGA 6999 – POTONGAN INDIVIDU

TECHNICAL WAGETYPE

4 50 HINGGA 53

MAKLUMAT PENGESAHAN

BORANG SG20 MENGANDUNGI 4 BAHAGIAN :-

SISTEM PERAKAUNAN GAJI & ELAUN

BORANG INPUT / DOKUMEN ASAS GAJI

BORANG PERUBAHAN GAJI - SG 20

BORANG SG20 PERLU DILAMPIRKAN DENGAN DOKUMEN SOKONGAN YANG BERKAITAN SEPERTI BERIKUT:- • KEW 8 ASAL YANG LENGKAP• SALINAN PENGESAHAN NOMBOR KWSP• LAMPIRAN PENGIRAAN GAJI• SALINAN SURAT TAWARAN/PERLANTIKAN/SURAT

SETUJU TERIMA/SURAT PENEMPATAN• SALINAN PENGESAHAN NAMA, ALAMAT DAN NO.

AKAUN BANK PEGAWAI• SIJIL GAJI AKHIR ASAL DARI PEJABAT LAMA

(PERTUKARAN)

SISTEM PERAKAUNAN GAJI & ELAUN

BORANG INPUT / DOKUMEN ASAS GAJI

BORANG PELARASAN GAJI - SG 50

BORANG SG50 DIGUNAKAN MENGAMBILKIRA DATA URUSNIAGA GAJI DAN ELAUN YANG DIBAYAR MELALUI BAUCAR BAYARAN KEW.304 SECARA BERASINGAN DAN TIDAK MELALUI SISTEM GAJI BERKOMPUTER OLEH PEJABAT PERAKAUNAN WALAUPUN GAJI BULANANNYA DIBAYAR ATAU AKAN DIBAYAR OLEH PUSAT PEMBAYARAN YANG MEMPROSES GAJI MELALUI SISTEM GAJI BERKOMPUTER. BORANG SG50 KINI TIDAK LAGI DIGUNAKAN SETELAH WUJUDNYA SUBMODUL PENDAPATAN BERCUKAI DI DALAM eSPKB DENGAN MENGUNCI MASUK MEDAN NOMBOR GAJI.

SISTEM PERAKAUNAN GAJI & ELAUN

BORANG INPUT / DOKUMEN ASAS GAJI

BORANG PELARASAN GAJI - SG 50

PEJABAT PERAKAUNAN AKAN MELARIKAN PROGRAM AUTO PICK-UP (ZRPY049) BAGI :-

a) MENAWAN DATA URUSNIAGA GAJI YANG DIBAYAR MELALUI BAUCAR BAYARAN KEW.304 SECARA BERASINGAN

b) MENAWAN DATA BAYARAN BALIK GAJI YANG TERLEBIH DIBAYAR YANG MANA DOKUMEN ASALNYA ADALAH PENYATA PEMUNGUT KEW 305.

SISTEM PERAKAUNAN GAJI & ELAUN

BORANG INPUT / DOKUMEN ASAS GAJI

AUTO PICK-UP (ZRPY049)

SISTEM PERAKAUNAN GAJI & ELAUN

BORANG INPUT / DOKUMEN ASAS GAJI

PENYATA PERUBAHAN MENGENAI PENDAPATAN SESEORANG PEGAWAI – KEW.8

DOKUMEN UTAMA YANG DIKELUARKAN SEBAGAI ARAHAN UNTUK MEMBENARKAN SESUATU PEMBAYARAN EMOLUMEN DIBUAT.

SEMUA PERUBAHAN MENGENAI PENDAPATAN SESEORANG PEGAWAI HENDAKLAH DINYATAKAN DALAM BORANG INI.

PERUBAHAN TERSEBUT MELIPUTI :

SISTEM PERAKAUNAN GAJI & ELAUN

a) JAWATAN – LANTIKAN BARU, PENGESAHAN, BERPENCEN, MEMANGKU, NAIK PANGKAT, PERTUKARAN….

BORANG INPUT / DOKUMEN ASAS GAJI

PENYATA PERUBAHAN MENGENAI PENDAPATAN SESEORANG PEGAWAI – KEW.8

PERUBAHAN TERSEBUT MELIPUTI :

SISTEM PERAKAUNAN GAJI & ELAUN

b) CUTI – MELIBATKAN PERUBAHAN GAJI SEPERTI SEPARUH GAJI, TANPA GAJI & CUTI SAKIT SEPARUH / TANPA GAJI.

c) ELAUN – MELIBATKAN SEMUA JENIS ELAUN

d) BERSARA

c) GAJI – MELIBATKAN KENAIKAN, TAHAN, TANGGUH ATAU TURUN GAJI.

BORANG INPUT / DOKUMEN ASAS GAJI

PENYATA PERUBAHAN MENGENAI PENDAPATAN SESEORANG PEGAWAI – KEW.8

TIADA SEBARANG PINDAAN DIBENARKAN DIBUAT KE ATAS PENYATA INI.

SEBARANG PERUBAHAN PERLU DINYATAKAN DENGAN JELAS BERKAITAN TEMPOH ATAU TARIKH PEMBAYARAN YANG LAYAK.

PENYATA INI HENDAKLAH DISAHKAN ATAU DILULUSKAN DENGAN SEMPURNA OLEH PEGAWAI YANG DIBERI KUASA.

SISTEM PERAKAUNAN GAJI & ELAUN

BORANG INPUT / DOKUMEN ASAS GAJI

PENDAPATAN DAN POTONGAN

SESI IV

c) WALAU BAGAIMANAPUN BAGI KAKITANGAN KERAJAAN SEBAHAGIAN ELAUN-ELAUN ADALAH DIANGGAP DIBELANJAKAN SEPENUHNYA DAN DIKECUALIKAN CUKAI.

PENDAPATAN DAN POTONGAN

a) PENDAPATAN SESEORANG PEKERJA DARIPADA PENGGAJIAN TERMASUK UPAH, GAJI, SARAAN, GAJI CUTI, BAYARAN KOMISEN, BONUS, GANJARAN, PENAMBAHAN ATAU ELAUN (SAMA ADA SAMA DALAM BENTUK WANG ATAU SEBALIKNYA) YANG BERKAITAN DENGAN MEMPUNYAI ATAU MENJALANKAN PENGGAJIAN.

TAKSIRAN PENDAPATAN PENGGAJIAN

b) PENDAPATAN PENGGAJIAN JUGA MELIPUTI SEMUA BENTUK SARAAN TERMASUK ELAUN, MISALNYA ELAUN PERUMAHAN, ELAUN PERJALANAN, ELAUN KERAIAN, ADALAH DIKIRA SEBAGAI PENDAPATAN KASAR JIKA DAPAT DITUNJUKKAN BAHAWA ELAUN-ELAUN TERSEBUT TERBIT DARIPADA MEMPUNYAI ATAU MENJALANKAN PENGGAJIAN.

SISTEM PERAKAUNAN GAJI & ELAUN

KATEGORI

PENDAPATAN

KATEGORI

PENDAPATAN

PENDAPATAN SEMENTARAPENDAPATAN SEMENTARAPENDAPATAN KEKALPENDAPATAN KEKAL

• GAJI DAN ELAUN YANG DIBAYAR KEPADA KAKITANGAN LEBIH DARIPADA SEBULAN SECARA BERTERUSAN SEHINGGA ARAHAN PEMBERHENTIAN DIBUAT.

• GAJI DAN ELAUN SEMENTARA YANG DIBAYAR BAGI BULAN PEMBAYARAN GAJI BERKENAAN SAHAJA DAN AKAN DIGUGURKAN SECARA AUTOMATIK DALAM BULAN BERIKUTNYA.

• CONTOH :- GAJI POKOK, IMBUHAN TETAP

• CONTOH : - BONUS; TUNGGAKAN

PENDAPATAN DAN POTONGAN

SISTEM PERAKAUNAN GAJI & ELAUN

PENDAPATAN DAN POTONGAN

JENIS – JENISPENDAPATAN

GAJI POKOK IMBUHANTETAP *

BAYARANINSENTIF *

LAIN-LAIN ELAUN/BAYARAN*

BAYARAN BALIKPERBELANJAAN & TANGGUNGJAWAB

SISTEM PERAKAUNAN GAJI & ELAUN

* SUMBER RUJUKAN : http://www.eghrmis.gov.my

CONTOH JENIS – JENIS PENDAPATAN DAN ELAUN:

• IMBUHAN TETAP KHIDMAT AWAM (ITKA)• IMBUHAN TETAP PERUMAHAN (ITP)• IMBUHAN TETAP KERAIAN• IMBUHAN TETAP JAWATAN KHAS / GRED KHAS

a) GAJI POKOK

b) IMBUHAN TETAP

PENDAPATAN DAN POTONGAN

SISTEM PERAKAUNAN GAJI & ELAUN

MATA GAJI DALAM STRUKTUR GAJI SISTEM SARAAN MALAYSIA (SSM) YANG BERKUATKUASA DAN DIAMBIL KIRA UNTUK FAEDAH PENCEN

CONTOH JENIS – JENIS PENDAPATAN DAN ELAUN:

• BAYARAN INSENTIF WILAYAH• BAYARAN INSENTIF TUGAS KEWANGAN (BITK)• BAYARAN INSENTIF PERKHIDMATAN KRITIKAL

c) BAYARAN INSENTIF

PENDAPATAN DAN POTONGAN

SISTEM PERAKAUNAN GAJI & ELAUN

d) LAIN-LAIN ELAUN / BAYARAN

• ELAUN PERINTAH AM BAB ‘B’• ELAUN LEBIH MASA• ELAUN PENANGGUNGAN KERJA• ELAUN PEMANGKUAN KERJA• ELAUN GANGGUAN

CONTOH JENIS – JENIS PENDAPATAN DAN ELAUN:

• BAYARAN BALIK PASPORT / DOKUMEN PERJALANAN

• BAYARAN TAMBANG PERJALANAN SELEPAS LANTIKAN PERTAMA

e) BAYARAN BALIK PERBELANJAAN & TANGGUNGJAWAB

PENDAPATAN DAN POTONGAN

SISTEM PERAKAUNAN GAJI & ELAUN

ELAUN DAN IMBUHAN DALAM PERKHIDMATAN AWAM BERDASARKAN PERINTAN AM BAB B MERUPAKAN SATU KEISTIMEWAAN DAN BUKAN BERSIFAT KEKAL YANG PATUT DIBAYAR KEPADA PEGAWAI BERKELAYAKAN BERDASARKAN SYARAT DAN KADAR YANG DITETAPKAN.

PENYATA PENDAPATAN TAHUNAN

• MENUNJUKKAN JUMLAH PENDAPATAN MENGIKUT KATEGORI BAGI TEMPOH SEPANJANG TAHUN KEWANGAN YANG DITERIMA SESEORANG KAKITANGAN.

• MAKLUMAT YANG TERKANDUNG ADALAH SEPERTI BERIKUT:-

PENDAPATAN DAN POTONGAN

SISTEM PERAKAUNAN GAJI & ELAUN

a) BAHAGIAN A – MAKLUMAT PERIBADI, JABATAN & PTJ, PUSAT PEMBAYARAN, JAWATAN & RUMAH SEWA KERAJAAN.

b) BAHAGIAN B – NOMBOR RUJUKAN FAIL MAJIKAN, CUKAI PENDAPATAN, KAD PENGENALAN, NOMBOR GAJI, KWSP & TARAF PERKAHWINAN

PENYATA PENDAPATAN TAHUNAN• MAKLUMAT YANG TERKANDUNG ADALAH

SEPERTI BERIKUT:-

PENDAPATAN DAN POTONGAN

SISTEM PERAKAUNAN GAJI & ELAUN

c) BAHAGIAN C – MAKLUMAT PENDAPATAN PENGGAJIAN – GAJI, IMBUHAN TAHUNAN, BAYARAN/ELAUN-ELAUN LAIN, POTONGAN CUKAI PENDAPATAN, CARUMAN KWSP

d) BAHAGIAN D – TUNGGAKAN GAJI TAHUN LEPASe) BAHAGIAN E – ELAUN & KEMUDAHAN YANG

TIDAK DIKENAKAN CUKAI.

• MAKLUMAT YANG TERKANDUNG DALAM PENYATA TERSEBUT TIDAKLAH MUKTAMAD DAN MENJADI TANGGUNGJAWAB UNTUK MELAPORAKAN KESELURUHAN PENDAPATAN SEBENAR.

KATEGORI

POTONGAN

KATEGORI

POTONGAN

POTONGAN SEMENTARA

POTONGAN SEMENTARAPOTONGAN KEKALPOTONGAN KEKAL

• POTONGAN YANG DIBUAT DARIPADA KAKITANGAN LEBIH DARIPADA SEBULAN SECARA BERTERUSAN SEHINGGA ARAHAN PEMBERHENTIAN DIBUAT.

• POTONGAN YANG DIBUAT DARIPADA KAKITANGAN BAGI BULAN PEMBAYARAN GAJI BERKENAAN SAHAJA DAN AKAN DIGUGURKAN SECARA AUTOMATIK DALAM BULAN BERIKUTNYA.

PENDAPATAN DAN POTONGAN

• CONTOH :- CUKAI PENDAPATAN, EPF • CONTOH :- GAJI TERLEBIH

BAYARSISTEM PERAKAUNAN GAJI & ELAUN

PENDAPATAN DAN POTONGAN

JENIS – JENISPOTONGAN

POTONGAN WAJIBPERINTAH

MAHKAMAH

BAYARANKEPADA KERAJAAN

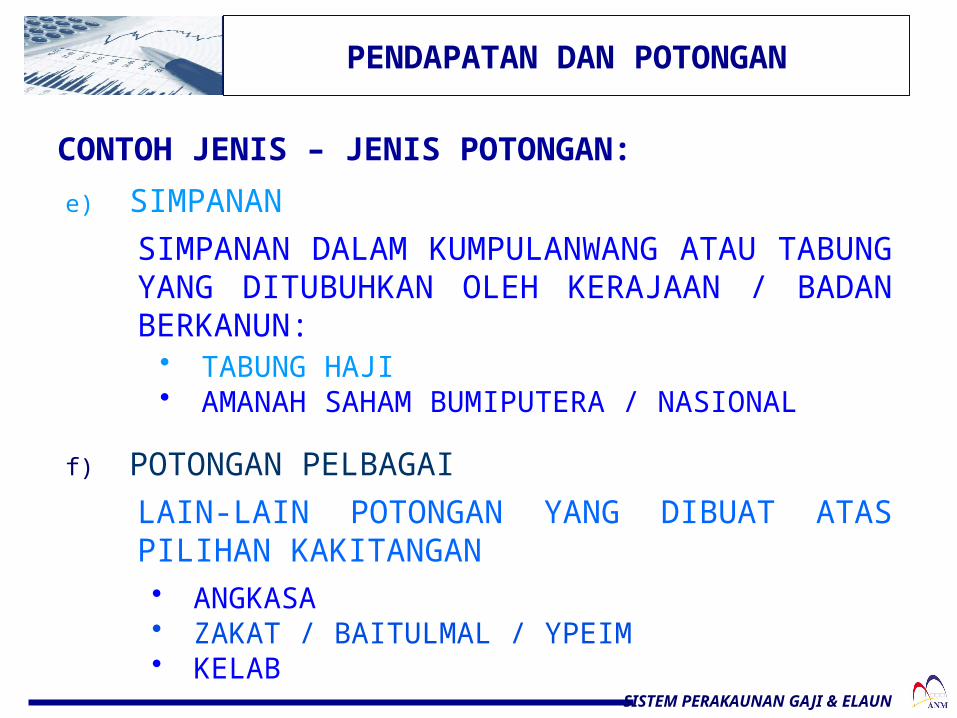

POTONGAN PELBAGAI

SIMPANAN

POTONGAN KEMUDAHAN

SISTEM PERAKAUNAN GAJI & ELAUN

CONTOH JENIS – JENIS POTONGAN:

• EPF - KWSP• CUKAI PENDAPATAN / POTONGAN CUKAI

BERJADUAL – LHDN

a) POTONGAN WAJIB / BERKANUN

b) POTONGAN KEMUDAHAN

PENDAPATAN DAN POTONGAN

POTONGAN YANG DIKEHENDAKI OLEH UNDANG-UNDANG. CONTOH SEPERTI:

POTONGAN YANG DIKEHENDAKI PERATURAN PERKHIDMATAN. CONTOH SEPERTI:

• ANSURAN PINJAMAN PERUMAHAN / KENDERAAN / KOMPUTER

• PENDAHULUAN DIRI• SEWA RUMAH / PERABOT KERAJAAN

SISTEM PERAKAUNAN GAJI & ELAUN

CONTOH JENIS – JENIS POTONGAN:

• BAYARAN CAJ HOSPITAL• DENDA PEGAWAI AWAM

c) BAYARAN KEPADA KERAJAAN

d) PERINTAH MAHKAMAH

PENDAPATAN DAN POTONGAN

POTONGAN YANG DIKEHENDAKI OLEH KERAJAAN. CONTOH SEPERTI:

POTONGAN YANG DIKEHENDAKI ATAS PERINTAH MAHKAMAH. CONTOH SEPERTI:• BAYARAN NAFKAH

SISTEM PERAKAUNAN GAJI & ELAUN

CONTOH JENIS – JENIS POTONGAN:

• TABUNG HAJI• AMANAH SAHAM BUMIPUTERA / NASIONAL

f) POTONGAN PELBAGAI

PENDAPATAN DAN POTONGAN

SIMPANAN DALAM KUMPULANWANG ATAU TABUNG YANG DITUBUHKAN OLEH KERAJAAN / BADAN BERKANUN:

LAIN-LAIN POTONGAN YANG DIBUAT ATAS PILIHAN KAKITANGAN• ANGKASA• ZAKAT / BAITULMAL / YPEIM• KELAB

e) SIMPANAN

SISTEM PERAKAUNAN GAJI & ELAUN

PENDAPATAN DAN POTONGAN

PENGETAHUAN ASAS DALAM PEGURUSAN PEMBAYARAN EMOLUMEN

SISTEM PERAKAUNAN GAJI & ELAUN

PENETAPAN GAJI PERMULAAN

PEGAWAI

BAYARAN ANJAKAN GAJI

PENETAPAN GAJI PEGAWAI YANG

DINAIKKAN PANGKAT

PELARASAN EMOLUMEN BAGI

PEGAWAI YANG BERCUTI SEPARUH GAJI/ TANPA GAJI

PEMBERHENTIAN EMOLUMEN BAGI PEGAWAI YANG

MELETAK JAWATAN / MENINGGAL DUNIA /

BERSARA

PEMBERHENTIAN/ PEMOTONGAN

EMOLUMEN TERHADAP KES

TINDAKAN TATATERTIB

BAYARAN ELAUN DAN IMBUHAN TETAP

PENDAPATAN DAN POTONGAN

PRINSIP DAN KRITERIA PEMBERIAN ELAUN

SISTEM PERAKAUNAN GAJI & ELAUN

TIDAK SEJAGAT (NON-UNIVERSAL),

TIDAK KEKAL (NON-PERMANENT)

TIDAK BIASA (NON-REGULAR)

KESAKSAMAAN

PRINSIP

KEPAKARAN

KEMAHIRAN

KEPENTINGAN SESUATU PERKHIDMATAN

BAYARAN BALIK PERBELANJAAN

KRITERIA

PENDAPATAN DAN POTONGAN

PERATURAN BERHUBUNG DENGAN BAYARAN EMOLUMEN

SISTEM PERAKAUNAN GAJI & ELAUN

JENIS BAYARAN RUJUKAN PERATURAN PERKARA PENTING

PENETAPAN GAJI BULANAN

PERINTAH AM 23 & 24 - BAB A

• KUASA SURUHANJAYA PERKHIDMTAN AWAM (SPA)

• TANGGA GAJI DITETAPKAN SPA MELALUI SURAT TAWARAN .

BAYARAN ANJAKAN GAJI

PP BIL 4/2002PP BIL 5/2002

SPP BIL 5/2005

• PEGAWAI YANG MENCAPAI ARAS IV – LAYAK DIPERTIMBANGKAN.

• PEGAWAI LANTIKAN PERTAMA & SAH JAWATAN – LAYAK DIPERTIMBANGKAN SELEPAS 3 TAHUN LANTIKAN

• DISOKONG DENGAN SURAT KELULUSAN KETUA JABATAN

• PENTEPAN TANGGA GAJI – MELINTANG KE TANGGA GAJI SETERUSNYA

PENDAPATAN DAN POTONGAN

PERATURAN BERHUBUNG DENGAN BAYARAN EMOLUMEN

SISTEM PERAKAUNAN GAJI & ELAUN

JENIS BAYARAN RUJUKAN PERATURAN PERKARA PENTING

PENETAPAN GAJI PEGAWAI YANG

DINAIKKAN PANGKAT

PP BIL 14/2007SPP BIL 9/2008

• KENAIKAN PANGKAT DIMAKLUMKAN DALAM SURAT PENYIARAN KENAIKAN PANGKAT – DINYATAKAN TARIKH KUATKUASA SAMA ADA DIKEBELAKANGKAN PADA MANA-MANA TARIKH YANG DITETAPKAN OLEH LEMBAGA KENAIKAN PANGKAT

MEMBUAT PELARASAN /

MEMBERHENTIKAN BAYARAN

EMOLUMEN BAGI PEGAWAI YANG

BERCUTI SEPARUH GAJI / TANPA GAJI

SPP BIL 5/2002PP BIL 5/2007

PERINTAH AM BAB C (CUTI)

• KEBENARAN CUTI HENDAKLAH DISOKONG DENGAN SURAT KELULUSAN BERCUTI DAN DOKUMEN SOKONGAN YANG BERKAITAN (SURAT KELULUSAN JPA-TUJUAN BELAJAR; SURAT TAWARAN UNIVERSITI (CUTI BELAJAR); SURAT PENGESAHAN LEMBAGA PERUBATAN)

PENDAPATAN DAN POTONGAN

PERATURAN BERHUBUNG DENGAN BAYARAN EMOLUMEN

SISTEM PERAKAUNAN GAJI & ELAUN

JENIS BAYARAN RUJUKAN PERATURAN PERKARA PENTING

MEMBERHENTIKAN BAYARAN

EMOLUMEN BAGI PEGAWAI YANG

MELETAK JAWATAN / MENINGGAL

DUNIA / BERSARA

PERINTAH AM BAB A –

SPP BIL 4/2008 – SPP BIL 6/2008

• LETAK JAWATAN – NOTIS BERHENTI KERJA

• MENINGGAL DUNIA – LAYAK MENERIMA BAYARAN GAJI SEHINGGA TARIKH KEMATIAN – DOKUMEN SOKONGAN ADALAH SIJIL KEMATIAN

• PERSARAAN WAJIB / PILIHAN

MEMBERHENTIKAN / PEMOTONGAN

EMOLUMEN TERHADAP KES

TINDAKAN TATATERTIB

PERATURAN –PERATURAN

PEGAWAI AWAM (KELAKUAN &

TATATERTIB) 1993

• BENTUK HUKUMAN – AMARFAN, DENDA, LUCUT HAK EMOLUMEN, TANGGUH PERGERAKAN GAJI, TURUN GAJI, TURUN PANGKAT DAN BUANG KERJA

• PEGAWAI DI TAHAN KERJA – LAYAK MENERIMA TIDAK KURANG ½ EMOLUMEN

PENDAPATAN DAN POTONGAN

PERATURAN BERHUBUNG DENGAN BAYARAN EMOLUMEN

SISTEM PERAKAUNAN GAJI & ELAUN

JENIS BAYARAN RUJUKAN PERATURAN PERKARA PENTING

IMBUHAN TETAP KERAIAN

PP BIL 4/1996PP BIL 8/2000PP BIL 4/2002PP BIL 5/2002

• UNTUK PEGAWAI KUMP. PENGURUSAN TERTINGGI SERTA KUMP. PENGURUSAN & PROFESIONAL

• KADAR ITK – ANTARA RM400 HINGGA RM5,300 SEBULAN

IMBUHAN TETAP PERUMAHAN /

ELAUN PERUMAHAN

WILAYAH

PP BIL 6/1994PP BIL 8/2000PP BIL 6/2001

PP BIL 11/2001 - EPW

PP BIL 4/2002 - EPW

PP BIL 4/2004PP BIL 11/2006PP BIL 16/2007

• KADAR ANTARA RM180 HINGGA RM2,500 SEBULAN

• PEG BERTUKAR WILAYAH LAYAK DIBERI EPW DAN TIDAK LAYAK DIBERI ITP

• KADAR EPW ADALAH BERBEZA MENGIKUT KUMPULAN DAN TEMPAT BERKHIDMAT

LAPORAN – LAPORAN GAJI

JENIS – JENIS LAPORAN GAJI:

KOD LEGAC

Y

KOD GFMAS

NAMA LAPORAN

R1 - BORANG PERMINTAAN (KEW 44)

R2 ZRCC009 BAUCAR BAYARAN GAJI

R3 - SIJIL PENERIMAAN & PEMBAYARAN GAJI

R4 RPCEDTL0

SLIP GAJI (PAYSLIP)

R5 ZRPY064 SENARAI PEKERJA-PEKERJA DIBAYAR GAJI

R7 ZRPY028 SENARAI POTONGAN (SEWA RUMAH & KUMPULAN PENERIMA BAYARAN)

R9 ZRPY021 SENARAI POTONGAN (LAIN-LAIN)

R10 ZRPY043 SENARAI EDIT

SISTEM PERAKAUNAN GAJI & ELAUN

LAPORAN – LAPORAN GAJI

JENIS – JENIS LAPORAN GAJI:KOD

LEGACY

KOD GFMAS

NAMA LAPORAN

R21 ZRPY028 SENARAI SEWA RUMAH KERAJAAN

R22 ZRPY047 SENARAI POTONGAN KWSP

R23 ZRPY046 SENARAI POTONGAN CUKAI PENDAPATAN

R55 - BAUCAR JURNAL

R56 - BAUCAR BAYARAN GAJI

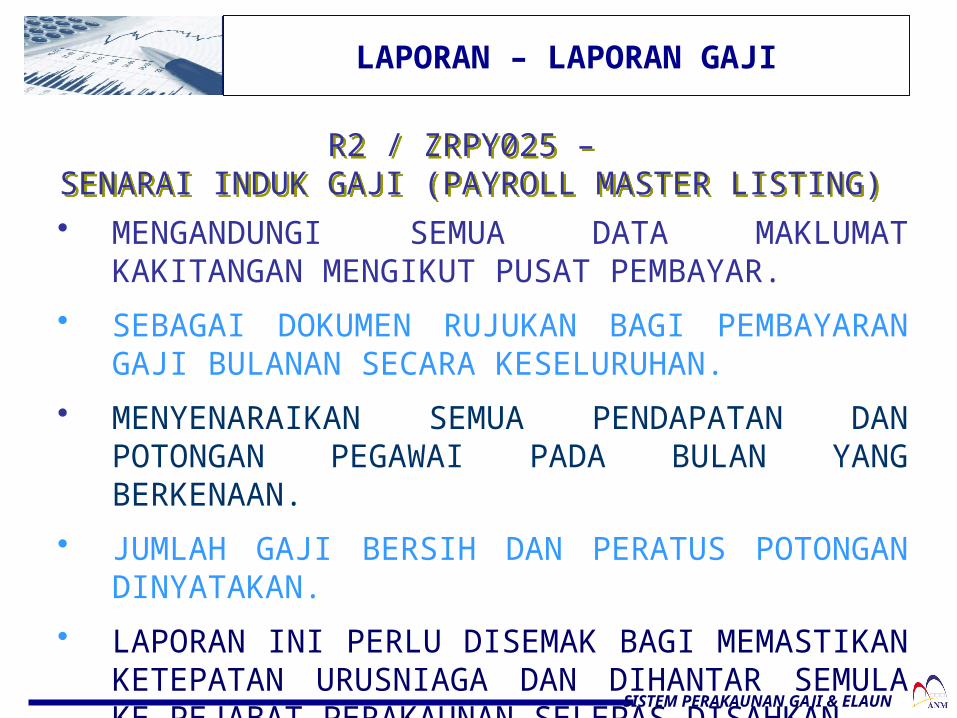

R2 ZRPY025 SENARAI INDUK GAJI (MASTER LISTING)

R82 ZRPY024 PENYATA PENDAPATAN TAHUNAN

R28 ZRPY033 SIJIL GAJI AKHIR (LPC)

- ZRPY061 BANK SUMMARY TOTAL

- ZRPY049 LAPORAN AUTO PICK-UPSISTEM PERAKAUNAN GAJI & ELAUN

LAPORAN – LAPORAN GAJI

JENIS – JENIS LAPORAN GAJI:

KOD LEGAC

Y

KOD GFMAS

NAMA LAPORAN PENERIMA LAPORAN

PTJ PP AGENSI

R2 ZRPY025 PAYROLL MASTER LISTING √ √

R82 ZRPY024 PENYATA PENDAPATAN TAHUNAN √ √

R28 ZRPY033 SIJIL GAJI AKHIR (LPC) √ √

- ZRPY019 SENARAI RINGKASAN BANKSENARAI BANK KREDITLAMPIRAN PENGHANTARAN BANK

√ √

- ZRPY020 SENARAI POTONGAN YANG TIDAK DIAMBILKIRA √ √

SISTEM PERAKAUNAN GAJI & ELAUN

LAPORAN – LAPORAN GAJI

JENIS – JENIS LAPORAN GAJI:

KOD LEGAC

Y

KOD GFMAS

NAMA LAPORAN PENERIMA LAPORAN

PTJ PP AGENSI

- ZRPY023 LAPORAN RINGKASAN GAJI √

- ZRPY049 LAPORAN AUTO PICK-UP √

- ZPPY060 LAPORAN TABUNG HAJI √

- ZRPY061 BANK SUMMARY TOTAL √

- ZRPY069 SENARAI PEKERJA DENGAN POTONGAN BULANAN MELEBIHI 60% DARIPADA PENDAPATAN

√

SISTEM PERAKAUNAN GAJI & ELAUN

• MENGANDUNGI SEMUA DATA MAKLUMAT KAKITANGAN MENGIKUT PUSAT PEMBAYAR.

• SEBAGAI DOKUMEN RUJUKAN BAGI PEMBAYARAN GAJI BULANAN SECARA KESELURUHAN.

• MENYENARAIKAN SEMUA PENDAPATAN DAN POTONGAN PEGAWAI PADA BULAN YANG BERKENAAN.

• JUMLAH GAJI BERSIH DAN PERATUS POTONGAN DINYATAKAN.

• LAPORAN INI PERLU DISEMAK BAGI MEMASTIKAN KETEPATAN URUSNIAGA DAN DIHANTAR SEMULA KE PEJABAT PERAKAUNAN SELEPAS DISAHKAN.

LAPORAN – LAPORAN GAJI

R2 / ZRPY025 – SENARAI INDUK GAJI (PAYROLL MASTER LISTING)

R2 / ZRPY025 – SENARAI INDUK GAJI (PAYROLL MASTER LISTING)

SISTEM PERAKAUNAN GAJI & ELAUN

PEMAHAMAN LAPORAN-LAPORAN GAJI

BENGKEL 1

PROSES PEMBAYARAN GAJI :BAUCAR BAYARAN GAJI

BERASINGAN

SESI VI

• GAJI BERDASARKAN KADAR GAJI HARIAN• ELAUN LEBIH MASA• ELAUN MEMANGKU / MENANGGUNG KERJA• BAYARAN PENCERAMAH/ PENGAWAS PEPERIKSAAN /

PENGGUBAL SOALAN• ELAUN PAKAIAN PANAS / ISTIADAT• ANUGERAH KHIDMAT CEMERLANG• SAGUHATI / HONORIUM

BAUCAR BAYARAN GAJI BERASINGAN

• PEMBAYARAN GAJI DAN ELAUN MELALUI BAUCAR BAYARAN BOLEH DIBUAT MELALUI MANUAL ATAU eSPKB. CONTOH BAYARAN:-

• BAUCAR BAYARAN eSPKB DISEDIAKAN MELALUI SUBMODUL PENDAPATAN BERCUKAI ATAU GAJI SELAIN KAKITANGAN AWAM.

SISTEM PERAKAUNAN GAJI & ELAUN

PENGURUSAN GAJI BERKOMPUTER

BAUCAR BAYARAN GAJI BERASINGAN

MODUL DAFTAR BAYARAN eSPKB –PENDAPATAN BERCUKAI

BAUCAR BAYARAN GAJI BERASINGAN

MODUL BAUCAR BAYARAN eSPKB –GAJI SELAIN KAKITANGAN AWAM

BAUCAR BAYARAN GAJI BERASINGAN

• MULAI JUN 2007 PENGGUNAAN BAUCAR BAYARAN BERASINGAN BAGI PEMBAYARAN GAJI KAKITANGAN BARU / BERTUKAR ADALAH TIDAK DIBENARKAN DENGAN PELAKSANAAN PROSESAN GAJI SECARA ‘SEPARATE CYCLE’ DIDALAM SISTEM GFMAS-HRPY. – (RUJUKAN : ANM(OC)07/1 JLD.3(22) BERTARIKH 23 MEI 2007)

• BAUCAR BAYARAN ADALAH DOKUMEN PENTING YANG PERLU DISEMAK BAGI MEMASTIKAN SESUATU PEMBAYARAN DILAKUKAN MEMPUNYAI DOKUMEN YANG LENGKAP BAGI SESUATU BEKALAN / PERKHIDMATAN / KERJA SEPERTI YANG DINYATAKAN DI DALAM ARAHAN PERBENDAHARAAN 99 (a).

SISTEM PERAKAUNAN GAJI & ELAUN

BAUCAR BAYARAN GAJI BERASINGAN

ARAHAN PERBENDAHARAAN – 99

i. BAUCER DISOKONG DENGAN BUTIR-BUTIR PENUH

ii. NAMA PEGAWAI TIDAK BOLEH PENERIMA BAYARAN

KECUALI GAJI, PINJAMAN, PENDAHULUAN DAN

TUNTUTAN SENDIRI

iii. BAUCER KECIL (KEW 50) DIGUNAKAN UNTUK

TUNTUTAN GANTI BAYARAN YANG DIBUAT

DENGAN/TANPA RESIT.

iv. PERAKUAN BAHAWA KERJA/PERKHIDMATAN TELAH

DILAKSANAKAN DENGAN SEPATUTNYA

v. BAUCER TIDAK BOLEH DIBUAT ATAS NAMA LEBIH

DARI SATU ORANG/FIRMA.SISTEM PERAKAUNAN GAJI & ELAUN

BAUCAR BAYARAN GAJI BERASINGAN

• TATACARA PEMBAYARAN DILAKUKAN DENGAN BETUL, TEPAT DAN CEPAT.

• SEMUA BIL/INVOIS DIBAYAR DALAM TEMPOH 14 HARI DARI TARIKH BIL/INVOIS DITERIMA.

• BAUCAR BAYARAN DITANDATANGANI OLEH PEGAWAI YANG DIBERI KUASA.

• BAUCAR BAYARAN MESTI DISOKONG DENGAN DOKUMEN SOKONGAN YANG LENGKAP.

• BAUCAR BAYARAN DICETAK DAN DIFAILKAN SEBAIK SAHAJA PERAKUAN 2 (STATUS 3 MENGIKUT SISTEM eSPKB) OLEH PEGAWAI.

PROSEDUR PENGURUSAN BAUCAR BAYARAN

SISTEM PERAKAUNAN GAJI & ELAUN

BAUCAR BAYARAN GAJI BERASINGAN

• BAUCAR BAYARAN DIFAILKAN SECARA TERATUR MENGIKUT NOMBOR RUJUKAN/SIRI.

• BAUCAR BAYARAN YANG DIBATALKAN TURUT DIFAILKAN.

• SEMUA BAUCAR BAYARAN DAN DOKUMEN SOKONGAN DICOP DENGAN PERKATAAN ‘TELAH DIBAYAR’.

• AMAUN BAYARAN ADALAH TEPAT DAN PEMBAYARAN DUA KALI TIDAK DIBUAT.

• PEMBAYARAN DIBUAT DIBAWAH KOD OBJEK LANJUT YANG TEPAT.

PROSEDUR PENGURUSAN BAUCAR BAYARAN

SISTEM PERAKAUNAN GAJI & ELAUN

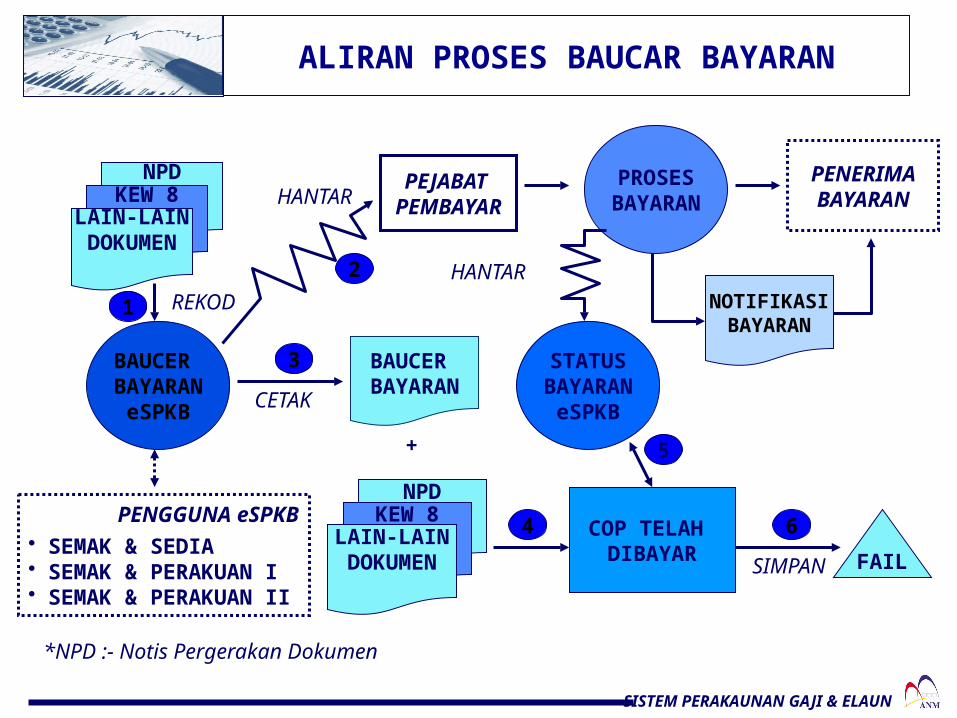

ALIRAN PROSES BAUCAR BAYARAN

NPD

BAUCER BAYARAN

eSPKB

PENGGUNA eSPKB• SEMAK & SEDIA• SEMAK & PERAKUAN I• SEMAK & PERAKUAN II

PROSESBAYARAN

PEJABAT PEMBAYAR

KEW 8

NPD

PENERIMABAYARAN

KEW 8

BAUCER BAYARAN

1

2

3

4

LAIN-LAINDOKUMEN

FAIL

CETAK

REKOD

HANTAR

+

SIMPAN

NOTIFIKASIBAYARAN

*NPD :- Notis Pergerakan Dokumen

LAIN-LAINDOKUMEN

COP TELAH DIBAYAR

6

STATUSBAYARAN

eSPKB

HANTAR

5

SISTEM PERAKAUNAN GAJI & ELAUN

ISU DAN MASALAH GAJI

SESI IV

ISU DAN MASALAH YANG SERINGKALI DIBANGKITKAN DARI PENEMUAN AUDIT:

ISU DAN MASALAH

SISTEM PERAKAUNAN GAJI & ELAUN

1. LEBIHAN DAN KURANGAN BAYARAN EMOLUMEN• KESILAPAN DALAM PENGIRAAN GAJI DAN ELAUN –

KESILAPAN PENETAPAN GAJI PERMULAAN DAN KADAR KELAYAKAN GAJI / ELAUN

• KELEWATAN MENGAMBIL TINDAKAN UNTUK MEMBERHENTIKAN / MEMBUAT PELARASAN GAJI DAN ELAUN KETIKA PEGAWAI BERCUTI SEPARUH GAJI/BERCUTI TANPA GAJI / MENINGAL DUNIA / BERSARA / LETAK JAWATAN / DIKENAKAN

• TINDAKAN TATATERTIB / BERTUKAR / TINDAKAN DAN KEPUTUSAN TATATERTIB LEWAT DIAMBIL OLEH BAHAGIAN BERKENAAN /

• KESILAPAN DALAM PENYEDIAAN BORANG KEW. 8

ISU DAN MASALAH YANG SERINGKALI DIBANGKITKAN DARI PENEMUAN AUDIT:

ISU DAN MASALAH

SISTEM PERAKAUNAN GAJI & ELAUN

1. LEBIHAN DAN KURANGAN BAYARAN EMOLUMEN• BAYARAN COLA, ITP, EPW MASIH DIBUAT KEPADA

PEGAWAI YANG MENDUDUKI KUARTERS KERAJAAN • BAYARAN COLA DIBUAT KEPADA PEGAWAI YANG

MENERIMA BIW DAN MEMANGKU JAWATAN GRED JUSA

• KUTIPAN BALIK LEBIHAN TIDAK DIBUAT MELALUI POTONGAN EMOLUMEN

2. FAIL PERIBADI DAN REKOD PERKHIDMATAN TIDAK DISELENGGARA DENGAN LENGKAP DAN KEMAS KINI.• SEBAB - NISBAH PEGAWAI MENYELENGGARAKAN

FAIL BERBANDING BILANGAN FAIL YANG DIKENDALIKAN TIDAK SEPADAN DAN SEIMBANG

ISU DAN MASALAH YANG SERINGKALI DIBANGKITKAN DARI PENEMUAN AUDIT:

ISU DAN MASALAH

SISTEM PERAKAUNAN GAJI & ELAUN

3. SURAT PERWAKILAN KUASA TIDAK DIKELUARKAN KEPADA PEGAWAI YANG MENANDATANGANI BORANG KEW. 8

4. PENDAPATAN BERSIH ADALAH KURANG 40% DARIPADA EMOLUMEN• POTONGAN TIDAK BOLEH MELEBIHI 60%

DARI EMOLUMEN BULANAN (PP BIL 7/1993)

TERIMA KASIH !ATAS TUMPUAN DAN KERJASAMA YANG ANDA BERIKAN SEPANJANG

KURSUS INI.

PENGHARGAAN

Anda ada masalah? Sila hubungi

MARIATON BINTI OMAR

KEMENTERIAN BELIA DAN SUKAN

Bahagian Akaun

Tel:- 03- 88713227

KAKITANGAN

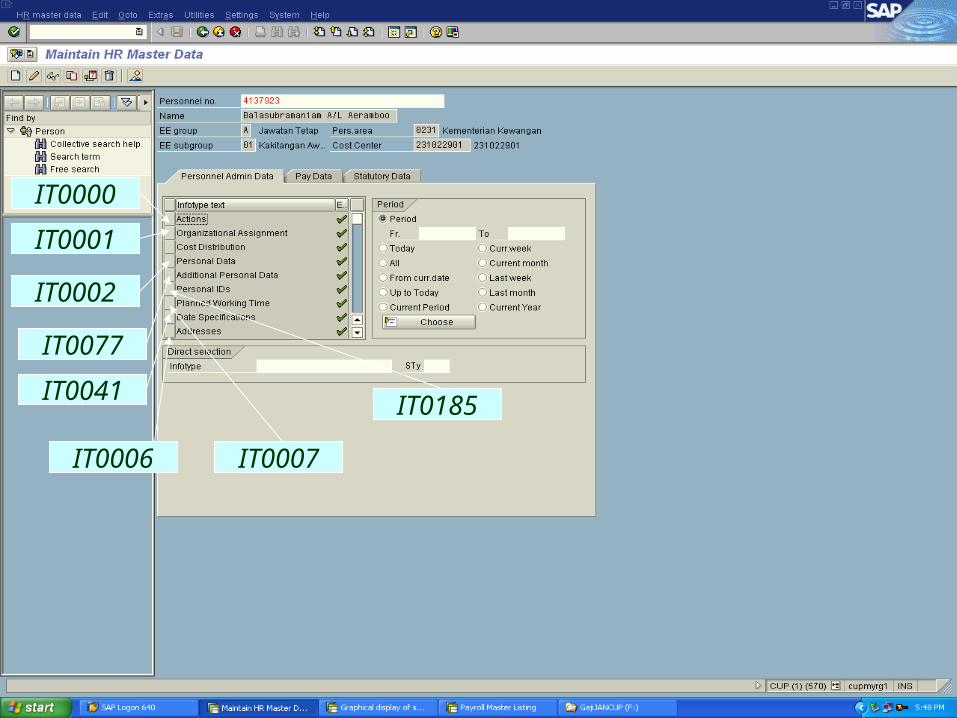

PERSONAL DATA

PERSONAL IDS

BASIC PAYEPF

WORKING TIME

ADDRESS

(IT:0006)

(IT:0002)

(IT:0008)

(IT:0185)

(IT:0007)

(IT:0196)

INFOTYPE MEWAKILI SECARA SPESIFIK FOLDER DATA KAKITANGAN.

KONSEP DAN CIRI

IT0000

IT0001

IT0002

IT0077

IT0041

IT0006 IT0007

IT0185

IT0008

IT0009

IT0014

IT2010IT0015

IT0196

IT0198SG50

IT0198 (/438)

KEMBALI

NOMBOR GAJI NOMBOR

PUSAT PEMBAYARA

N

KEMBALI

111

PENAMBAHBAIKANMODUL BAUCAR BAYARAN LAIN-LAIN Penambahbaikan apabila Modul Perubahan

Gaji (SG20) dibangunkan di eSPKB melibatkan Modul Baucar Bayaran–Lain-lain/Dengan Invois Tanpa PT/Tuntutan Perjalanan/Pendapatan Bercukai/Gaji Selain Kakitangan Awam/Panjar Wang Runcit/Apungan Panjar.

Penambahbaikan ialah dengan menambah butang Senarai No.KP di medan No. Kad Pengenalan pada skrin Modul Baucar Bayaran Lain-Lain.

112

PENAMBAHBAIKAN MODUL BAUCAR BAYARAN (SAMB.)

Butang Senarai No KP

113

PENAMBAHBAIKAN MODUL BAUCAR BAYARAN (SAMB.)

Maklumat penerima bayaran seperti Nama Penerima, Kod Bank, No. Kad Pengenalan/Akaun bank dan Alamat /Nama Bank akan dikemaskini apabila Nombor Gaji dipilih.

KEMBALI