sexto congreso internacional sobre las micro, pequeñas …

TRANSCRIPT

1

www.eumed.net/eve/

SEXTO CONGRESO INTERNACIONAL SOBRE

Las Micro, Pequeñas y Medianas Empresas del S.XXI

del 6 al 26 de enero de 2010

______________________________________________________

PONENCIA

PAGOS PROVISIONALES DE IMPUESTOS INTEGRANTES

CAPITAL DE TRABAJO: ESTRATEGIA PARA LA TOMA DE

DECISIONES EN LA INCERTIDUMBRE FINANCIERA MUNDIAL

PARA EL DESARROLLO DE LAS PEQUEÑAS EMPRESAS

Dr. En M. F. Martín Álvarez Ochoa

Facultad de Contabilidad y Administración, Colima

Universidad de Colima

México, D.F.

Resumen

El capital de trabajo en las pequeñas empresas, representa la capacidad que tienen las mismas

que al comercializar sus productos, una vez que disminuyen de los ingresos las erogaciones que

realizan, todo ello en efectivo, en México a diferencia de la mayoría de los países latinoamericanos se

efectúan pagos provisionales de diversos impuestos a cuenta del impuesto anual,, como lo son el

Impuesto Sobre la Renta (ISR), Impuesto Empresarial a Tasa Única (IETU), Impuesto al Valor

Agregado (IVA) e Impuesto Especial Sobre Producción y Servicios (IEPS), siendo estos dos, los que se

cobran en los países del centro y sur del continente como impuestos sobre ventas. Adicional a ellos

pero que no son objeto del presente estudio, lo anterior, por que se incluyen dentro de los costos y

gastos de las relaciones laborales.

Los resultados del presente estudio exploratorio, permite determinar de manera documental en

una primera etapa, la importancia en la toma de decisiones de los micro y pequeños empresarios (Mi

pymes), tomando como base los pagos provisionales de los impuestos más importantes ISR y IETU,

como parte de su inteligencia estratégica para un mundo que a la ruptura física de las fronteras en

materia comercial se ha vuelto impredecible; es por ello que se prevé en el presente estudio que las

personas físicas y morales que realizan actividades empresariales mediante un estudio del capital de

trabajo le permite tomar decisiones acertadas sobre su liquidez y solvencia, lo que le conlleva a ser

competitivo

2

Abstract

Working capital in the enterprises, represents the ability of the companies that sell products,

once you fall in revenue expenditures they make, all in cash, in Mexico, unlike most Latin American

countries will make payments Interim various taxes, such as the Income Tax (ISR), Single Rate

Business Tax (SRBT), Value Added Tax (VAT) and Special Tax on Production and Services (STPS),

two, that charged in the countries of central and southern Europe as sales tax. Additional to them but

which are not covered by the present study, this, that are included within the costs and expenses of

labor relations.

The results of this exploratory research, to determine a documentary in the initial stage, the importance

in making decisions of micro and small enterprises (MSMEs), as part of its strategic intelligence to a

world that the physical disruption of the borders on trade has become unpredictable, and so is expected

in this study that individuals and corporations engaged in business activities through a working capital

allows you to make wise decisions about its liquidity and solvency, which leads to competitive.

Palabras Clave: Capital de trabajo, pagos provisionales, impuestos, estrategia, toma de decisiones

1. INTRODUCCIÓN

En esta investigación se consideran elementos de referencia que para la toma de

decisiones de los empresarios los sucesos ocurridos en el macro entorno o entorno lejano de las

empresas, mismos factores consensuados según Morales(2004),

Hellreigel/Jackson/Slocum(1997), Porter(2004, Mateos P(2004), Donnelly Gibson/Ivancevich,

Jo Harch(1999), Baena López(2006), Rodríguez V(2004), así mismo, el análisis previo del

micro entorno, para que sea comparable se encuentran los siguientes: Tecnológico, socio-

cultural, político-legal-reglamentario, medioambiental, económico e internacional.

En estudios previos, realizados de manera documental y empírica, sobre la

determinación si los empresarios conocen las herramientas financieras para manejo del entorno

económico de sus negocios, mismos que conllevan de manera simple a la construcción de las

estrategias que diseñan el rumbo y futuro de carácter inteligente de las empresas, orienta su

misión y visión hacia el logro de objetivos claros y enfocados, de tal suerte que le permitan

permanecer en el mercado de manera competitiva.

El capital de trabajo es parte del logro de objetivos, su definición para Gitman(2007),

Ross, Wasterfield y Jaffe(2005), es la diferencia neta entre los activos y los pasivos circulantes

a corto plazo en la empresa; pues de ello depende de manera real el cumplimiento de las

obligaciones económicas menores a un año, que les permite solvencia y tomar decisiones

estratégicas de manera inteligente para que la negociación incremente sus utilidades y por tanto

sus posibilidades de éxito.

En la parte final del presente paper, se muestra la importancia de tomar en cuenta por

los inversionistas extranjeros, la obligación de incluir una modificación en el esquema

internacional del estado de flujo de efectivo, pues los anticipos de impuestos, modifican de

manera significativa el comportamiento del circulante en las empresas que realizan actividades

comerciales, similar a las cuentas y documentos por pagar e incluso hasta los inventarios.

2. Problemática

Las personas físicas y morales que realizan actividades empresariales, de acuerdo a las

leyes mexicanas, financieramente tienen la obligación de enterar pagos provisionales de

impuestos como son: Impuesto Sobre la Renta (ISR), Impuesto al Valor Agregado (IVA),

Impuesto Empresarial a Tasa única (IETU), Impuesto Especial sobre Producción y Servicios

(IEPS), así como una serie de pagos estatales y municipales de acuerdo a la entidad o alcaldía.

Las normas de información financiera (NIF), vigentes a partir de 2006 en México,

establecen como estado financiero obligatorio el flujo de efectivo y, suple al de origen y

aplicación de recursos, sin embargo, la normatividad contable que se apega a criterios

internacionales no contempla los pagos provisionales en su estructura ello se debe a que en la

mayoría de los países del orbe es un pago anual y, ello altera la capacidad de pago de las

obligaciones a corto plazo.

La cuestión particular de las obligaciones fiscales es que los propietarios de las

pequeñas empresas, por realizar actividades comerciales en el régimen general de ley o bien en

algún régimen especial en el caso de tributar como personas físicas, en los últimos años (de

1995 a la fecha) conlleva a una carga administrativa adicional, por otro lado, la NIF A5 en

correlación con la NIF A3 establecen la obligación de elaborar el estado de flujo de efectivo de

manera obligatoria, y asumiendo que actualmente se encuentra en estudio la Norma

Internacional de Contabilidad relativa a este mismo documento financiero, por parte del

International Accounting Standard Board (IASB) y, que se pretende que en 2011 se tenga una

reforma integral para la presentación de los estados financieros de acuerdo a los usuarios

internacionales.

Los tres objetivos principales de la reforma internacional para la presentación de los

estados financieros son:

Presente una imagen financiera cohesionada de las actividades de una entidad,

que actualmente en la norma mexicana se le conoce como sustancia económica.

Desglose la información de manera que sea útil en la predicción de los flujos de

efectivo futuros de una entidad.

Ayude a los usuarios a evaluar la liquidez y flexibilidad financiera de una

entidad.

La norma está descrita para que se aplique a partir de 2009 la norma internacional de

información financiera 1, la cual puede ser aplicada con retroactividad, cabe mencionar que esta

norma se refiere básicamente a la estructura de la información financiera que deben contener los

objetivos descritos en el párrafo anterior.

Ahora bien, las preguntas básicas de la presente investigación son: ¿conocen los

empresarios pequeños que es el capital de trabajo?, ¿cuál es el efecto de no prever

financieramente los pagos provisionales dentro del flujo de efectivo?, ¿Cuáles son los conceptos

del activo y pasivo circulante que determinan el análisis de los elementos del capital de trabajo?

La hipótesis planteada para resolver la problemática es: “Si las entidades que realizan

actividades empresariales tienen certeza en el cumplimiento de las obligaciones fiscales y éstas

se reflejan domo parte de la estructura del estado de flujo de efectivo que son materialmente

estimados, entonces se tiene certeza del cumplimiento ante las autoridades y se fortalece del

capital de trabajo y garantiza la observancia de sus operaciones a corto plazo.”

La hipótesis complementaria es: “Los pagos provisionales deben ser integrables de los

rubros del estado de flujo de efectivo, para la correcta toma de decisiones”

Las variables que se encuentran en la hipótesis que a probar son:

Variables independientes:

Estado de flujo de efectivo: contiene información acerca de los cambios en los recursos

y las fuentes de financiamiento de la entidad en el periodo, clasificados por sus actividades de

operación, de inversión y de financiamiento.

Activo circulante: es un recurso controlado por una entidad, identificado, cuantificado

en términos monetarios, del que se esperan fundadamente beneficios económicos futuros,

derivado de operaciones ocurridas en el pasado, que han afectado económicamente a dicha

entidad.

Pasivo: es una obligación presente de la entidad, virtualmente ineludible, identificada,

cuantificada en términos monetarios y que representa una disminución futura de beneficios

económicos, derivada de operaciones ocurridas en el pasado, que han afectado económicamente

a dicha entidad.

Entidades: Son aquellas unidades identificables que realiza actividades económicas,

constituida por combinaciones de recursos humanos, materiales y financieros (conjunto

integrado de actividades económicas y recursos).

Pagos Provisionales: Obligaciones de enterar anticipos a las autoridades fiscales que se

establecen de manera tácita en las Leyes del ISR, IVA, IETU, IEPS y, que por las características

de las actividades de la empresa pueden ser incidido con tales obligaciones.

Las variables dependientes:

Operaciones a corto plazo: son operaciones que realiza la empresa con vencimiento

menor a menos de un año.

Actividades empresariales: De acuerdo a las leyes fiscales mexicanas se entiende

como los actos de comercio, las actividades industriales así como las agrícolas, silvícolas y

pesqueras.

Capital de trabajo: Para Gitman (2007), Ross, Wasterfield y Jaffe(2005), es la

diferencia neta entre los activos y los pasivos circulantes a corto plazo en la empresa.

Las variables independientes son conceptos parte de los estados financieros básicos en

el flujo de efectivo de acuerdo a la NIF A3, en lo referente a las cuentas del activo y pasivo

circulante, son conceptos integrantes además del balance general, documento que representa la

situación financiera de la entidad misma a su fecha de elaboración.

El monto del capital de trabajo, es el resultado que depende de la operación de restar el

activo y pasivo circulante (CT= AC-PC), por tanto, se crea una razón financiera directamente

proporcional para determinar la liquidez, pues esta variable dependiente tienen que ver con la

estructura financiera de la misma, pero no debe soslayarse la importancia del correcto

cumplimiento de las obligaciones a corto plazo, sobre todo las fiscales por que conllevan a

sanciones y accesorios como actualización y recargos.

Las operaciones a corto plazo, son aquellas que representan para la entidad una obligación de

cumplir con las deudas en menos de un año. Se recomienda por expertos en materia financiera,

que sea el capital de trabajo cuidado de manera precisa para con ello se contribuya a la tenencia

en un mejor nivel operativo (Orestes Gámez, Banda Ortiz, Tirado Zavala, 2006).

Esta correlación de variables independientes y dependientes, conllevan a una

interrelación de optimización de los objetivos del capital de trabajo, basados en los activos

circulantes, prever su riesgo sobre el rendimiento para cubrir los costos a largo plazo, así como

sus costos de lo mismo, pues con ello se busca un equilibrio que lleve las pequeñas empresas a

una mejor eficiencia y que al final de cuentas se ven mejores resultados.

En relación a los pagos provisionales de los diversos impuestos como variable, son

operaciones realizadas a cuenta del impuesto anual, sin embargo, se encuentra implícitamente en

las operaciones a corto plazo, la afirmación anterior es por que la normatividad fiscal de ISR,

IETU y el IVA establece que los enteros que se generan por contribuciones anticipadas serán el

mes siguiente el día 17 al que se realizaron las operaciones objeto del mismo, de ahí que tienen

una relación directa. Las empresas que realizan actividades empresariales, deben cumplir con un

proceso estipulado en ISR para personas morales que es distinto al de personas físicas que tiene a

su vez dos formas de tributar como de manera general y otro como intermedio, no así en IVA,

IETU y IEPS que es proceso similar.

Si se parte de la premisa: que las razones financieras son una relación numérica de

cifras; y ahora son de determinación obligatoria en los estados financieros básicos enumerados

en la NIF A-3, pero sin dejar de observar la relatividad del resultado de la situación presentada,

no implica que los resultados obtenidos sean apegados a la realidad, es decir, supongamos que la

razón financiera del capital de trabajo muestra una posición financiera de 2 o 3 a 1, situación

ideal según varios expertos, sin embargo, algunos otros financieros del siglo anterior como

Abraham Perdomo Moreno (1992), Calvo Langárica (1994), Pérez Harris (1992) y Moreno

Fernández (1997), señalan que mientras más alto sea el valor de la razón circulante, la empresa

tiene mejor posición financiera.

De la misma forma, si se toma en cuenta la administración financiera pura, la misma

razón financiera analizada en el párrafo anterior se ve incidida por aspectos cualitativos, ello

pudiera provocar entonces que se concibiera una situación errónea, pues ello debe atender la

sustancia económica de las pequeñas empresas, es el punto de partida de las Normas de

Información Financiera (NIF) mexicanas y, con ello la toma de decisiones.

La justificación del estudio empírico del presente tema, es por quienes realizan actos

comerciales en México, deben hacer un análisis con el objetivo de la información financiera que

emana de sus operaciones realizadas y les sea útil, como señala las características básicas en la

NIF A-3, además ser confiable, relevante, comparable y comprensible, la toma de decisiones

debe ser tomada sobre datos veraces, representativos, objetivos y con información suficiente, con

ello se garantiza el éxito, caso contrario, será la pequeña empresa parte de las estadísticas

desaparecidas. La competitividad permite entonces, que el capital de trabajo garantice el

cumplimiento de las obligaciones a corto plazo.

Hacer un análisis de la relación riesgo-rendimiento en la inversión de activos

circulantes, permite a los usuarios de la información determinar el impacto de la liquidez y

solvencia, en buena medida por la coherencia y el tamaño del capital de trabajo, pues de acuerdo

a lo planteado hasta aquí, representa los recursos disponibles netos que son parte de la empresa.

2.1 ANALISIS FINANCIERO DEL CAPITAL DE TRABAJO

2.1.1. El entorno económico de México en los últimos 25 años

Solo se mencionarán algunos aspectos importantes de los últimos 25 años, a partir de la

segunda parte del periodo del presidente José López Portillo, el país con el boom petrolero se

convierte en un magnífico foco de desarrollo, sin embargo, sucedió todo lo contrario y el milagro

económico jamás llegó. Hereda a Miguel de la Madrid un país en ruinas, en éstas dos

administraciones como en la de Fox, los pobres se hicieron más pobres y los ricos más ricos, a

pesar de tener en éstos una política sin precedentes hacia las clases sociales.

Con inflación al 160%, a pesar de los más de 15 mil millones de dólares que ingresaron

con el tratado General de Aranceles y Comercio (GATT) por las siglas en inglés. En estos años,

no hubo crecimiento en todo el sexenio del presidente De la Madrid, hubo estruendosas

devaluaciones (1982, 1987,1994), pero hay que mencionarlo también, fue con el fin de proteger

a los exportadores entre los que esta el mismo estado con el petróleo. Sumado a lo anterior, las

tasas de interés llegaron al 170%, que se sumó a la desaceleración de la industria de la

construcción, comercial, industrial y sobre todo de consumo.

En el sexenio de Carlos Salinas de Gortari, las políticas empleadas tenían factores

como: ataque directo a la inflación, con una política ortodoxa entre control de precios y salarios,

sumado a los pactos que se extendieron precisamente hasta 1995, la incorporación al GATT,

inicio de las conversaciones del Tratado de Libre Comercio para América del Norte (TLCAN),

privatización de empresas paraestatales, repatriación de capitales, apertura a capitales exteriores,

reducción de gasto público y adelgazamiento del estado, pero con un aumento considerable en

los impuestos.

En el sexenio del presidente Ernesto Zedillo, la problemática se vio incidida por tener

42 millones de pobres con casi un 50% en extrema pobreza, apareció el programa progresa

que era un seguimiento del programa Solidaridad, se callo el programa educativo, hay

crecimiento excesivo de la economía informal, el país siguió en guerrilla, el peso se sobrevaluo,

el ingreso de PEMEX se desvió en más de un 40% al gasto publico, creció el denominado

terrorismo fiscal, seguido del incremento de inseguridad social, se logró por fin la

democratización del país.

Con Vicente Fox, se sigue el camino neoliberal, se incrementó la pobreza extrema en

dos años de 25 millones a casi 42 millones, pero se ve favorecido con un sobreprecio del

petróleo en todo su sexenio, pero el narcotráfico encontró una situación de ventaja en el

narcomenudeo, más la inseguridad que se vio culminada con la posible elección de fraude tal

como sucedió en 1988.

La nueva era de la economía la inflación considerada un impuesto oculto por parte de

los gobiernos, debió ser el objetivo principal, por lo que sumado al desempleo las finanzas

gubernamentales tienen que:

Plantear un mejor presupuesto de egresos.

Pago o mejor replanteamiento de la deuda externa.

Reingeniería en la creación de impuestos.

Establecer funciones propias del estado y no que se entrometa en áreas que no

son de su área (empresas para estatales, control de precios…)

Equilibrar la deuda interna y externa del estado.

Es en este punto donde los administradores financieros o los propietarios de las

empresas deben considerar que su realidad es que existe un mundo globalizado, que se tiene

que ser competitivo con las empresas de su nivel y con las grandes empresas. También es

importante que hagan de la tecnología la realidad, con miras a ser mejores empresas y mejores

proveedores, con servicios y productos de calidad.

En este contexto la información el talento y la creatividad se vuelven indispensables,

esenciales por que son piedra medular entre el éxito y el fracaso de las mismas, considerar que

con la aparición del Internet lo que abunda es la información y las tecnologías del mismo, la

capacitación como tal son el soporte estructural de los recursos humanos que laboran en la

empresa. Es por ello que un buen empresario debe saber discriminar la información y contratar

al personal de mejor actitud, pero con la consigna de determinar que no es un gasto la

capacitación, esta obligado a verlo como inversión.

Un requerimiento de las empresas para administrar sus bienes es:

a) Desarrollar de manera integral a sus empleados.

b) Invertir en tecnologías de información (TICS).

c) Tener un ciclo virtuoso de cambios e innovación.

d) Tener planeación estratégica para conocer: Fortalezas, oportunidades,

debilidades y oportunidades.

e) Información contable y financiera: confiable, oportuna y suficiente.

f) La cultura del cliente así como la simplificación de procesos.

2.2 Concepto

El término del capital de trabajo o financiero como parte de los instrumentos de la

administración financiera, es un término de mediados del siglo anterior, al tener necesidad de

una información más detallada, así como prever el manejo de la empresa.

Para Joaquín Moreno (1997) El capital de trabajo representa el ciclo de las finanzas en

el corto plazo en todas las entidades, es en sí el tiempo promedio que el empresario convierte

en efectivo los bienes o servicios que adquirió con el fin de realizar su actividad principal. Él

cree como la totalidad de los financieros que está representado por la diferencia directa entre el

activo circulante y el pasivo circulante.

Horngren citado por Gámez Díaz y Banda Ortiz (2007) Se define como el exceso de los

activos corrientes sobre los pasivos corrientes. En la misma obra citan a Weston y Bringham

quienes de manera peculiar lo definen como la inversión de una empresa en activos a corto

plazo, sin embargo, aportan un nuevo término capital de trabajo neto, que se obtiene de la

diferencia de los activos circulantes y pasivos circulantes (donde se incluyen todos los

adeudos).

Ross, Westerfield y Jaffe (2000) en la temática establecida en su capítulo de planeación

financiera a corto plazo lo señalan en el mismo sentido que Weston y Bringham, lo que

permite entonces definir lo siguiente: “Capital de trabajo es la diferencia real que existe entre

los activos circulantes y los pasivos circulantes de la empresa.

Si el capital de trabajo, se regula como política contable establecida como regla

particular, los puntos especiales para la administración financiera de los conceptos descritos en

el punto anterior. Entonces la búsqueda del nivel óptimo así como punto final es tener liquidez

y como consecuencia mejorar la rentabilidad de la entidad.

Una interpretación que se puede presentar a los usuarios de la información financiera, es

la relación directa que representa el capital de la empresa y el capital de trabajo, con la

finalidad de darles certeza a los propietarios de que la empresa toma sus medidas oportunas

para el cumplimiento de las obligaciones.

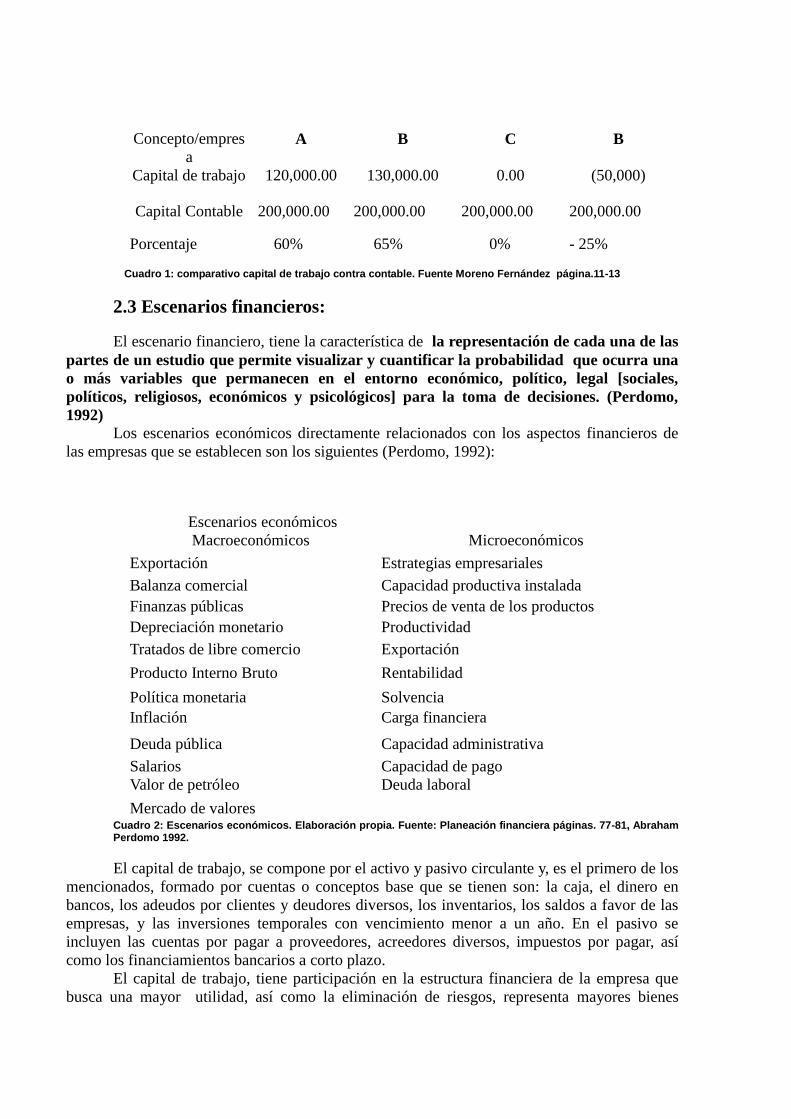

Concepto/empres

a

A

B

C

B

Capital de trabajo 120,000.00 130,000.00 0.00 (50,000)

Capital Contable 200,000.00 200,000.00 200,000.00 200,000.00

Porcentaje 60% 65% 0% - 25%

Cuadro 1: comparativo capital de trabajo contra contable. Fuente Moreno Fernández página.11-13

2.3 Escenarios financieros:

El escenario financiero, tiene la característica de la representación de cada una de las

partes de un estudio que permite visualizar y cuantificar la probabilidad que ocurra una

o más variables que permanecen en el entorno económico, político, legal [sociales,

políticos, religiosos, económicos y psicológicos] para la toma de decisiones. (Perdomo,

1992)

Los escenarios económicos directamente relacionados con los aspectos financieros de

las empresas que se establecen son los siguientes (Perdomo, 1992):

Escenarios económicos

Macroeconómicos Microeconómicos

Exportación Estrategias empresariales

Balanza comercial Capacidad productiva instalada

Finanzas públicas Precios de venta de los productos

Depreciación monetario Productividad

Tratados de libre comercio Exportación

Producto Interno Bruto Rentabilidad

Política monetaria Solvencia

Inflación Carga financiera

Deuda pública Capacidad administrativa

Salarios Capacidad de pago

Valor de petróleo Deuda laboral

Mercado de valores Cuadro 2: Escenarios económicos. Elaboración propia. Fuente: Planeación financiera páginas. 77-81, Abraham Perdomo 1992.

El capital de trabajo, se compone por el activo y pasivo circulante y, es el primero de los

mencionados, formado por cuentas o conceptos base que se tienen son: la caja, el dinero en

bancos, los adeudos por clientes y deudores diversos, los inventarios, los saldos a favor de las

empresas, y las inversiones temporales con vencimiento menor a un año. En el pasivo se

incluyen las cuentas por pagar a proveedores, acreedores diversos, impuestos por pagar, así

como los financiamientos bancarios a corto plazo.

El capital de trabajo, tiene participación en la estructura financiera de la empresa que

busca una mayor utilidad, así como la eliminación de riesgos, representa mayores bienes

(liquidez) y derechos de los adeudos que se vencen a menos de un año. Es por ello que el ciclo

financiero a corto plazo de las empresas, se describe por las operaciones en las cuales su base

es el tiempo promedio que transcurre entre la compra de los inventarios o materiales para los

servicios, su transformación y su venta para que se recupere convertido efectivo. (Moneda de

curso legal, cheques, giros postales, bancarios)

2.4 Riesgo-rendimientos.

El riesgo rendimiento, tiene que ver con la conformación del capital de trabajo, todo

ello depende también de las políticas contables aplicadas, si son mesuradas, moderadas o

agresivas, las dos primeras con un espíritu conservador o bien si son de alto riesgo buscando

utilidad mayor.

La medición del riesgo, depende de políticas administrativas sobre las adquisiciones,

ventas, financiamiento, gastos, costos así por falta de activos circulantes. El rendimiento se

considera que se obtiene de la proporción directa entre la diferencia entre los ingresos y los

costos y gastos.

Este ciclo financiero a corto plazo debe considerar entre otros puntos que las políticas

conservadoras tienen los resultados siguientes:

a) Provoca altos saldos en caja y bancos.

b) Altos valores negociables. El diccionario financiero los define como “Derechos

negociables transformados en documentos con el objeto de optimizar su

transmisión. Estos suelen estar agrupados en emisiones. (mobiliarios por código

civil art. 754)

c) Buena política austera en los inventarios.

d) Política de crédito en las ventas bastante flexible.

Lo anterior trae como consecuencia que el riesgo sema muy bajo ya que se carece de

efectivo y exceso de los inventarios, provoca una disminución de la utilidad pero incrementa de

manera considerable el costo integral de financiamiento.

Los resultados de las políticas moderadas inciden:

De manera óptima en los activos circulantes.

También se busca el punto de equilibrio en cuanto al riesgo-utilidad, se debe

analizar pues de manera secuencial el riesgo-rendimiento a partir de la inversión

en activos circulantes por las características intrínsecas a éstos.

El capital de trabajo, requiere ser efectivo para tener liquidez y solvencia en los

adeudos del mismo periodo.

Las políticas agresivas provocan de manera importante una incidencia en:

La reducción de capital de trabajo, lo que provoca poca liquidez en la misma.

La tenencia de activos circulantes crea efectos que son contrarios a tener dinero

en exceso, pero disminuye el costo integral de financiamiento.

El activo circulante se compone por:

Efectivo en caja y bancos.

Clientes.

Documentos por cobrar.

Deudores diversos.

Inventarios.

Saldos a favor de impuestos.

Inversiones temporales.

El efectivo y las inversiones temporales, en todos los casos esta constituida por

monedas de curso legal o sus equivalentes, que son propiedad de la empresa pero que siempre

se encuentran disponibles para la operación. Mientras tanto las inversiones temporales son

representadas por los valores negociables o cualquier otro instrumento de inversión convertible

en efectivo de una manera pronta y expedita; como se puede observar los saldos a favor de los

impuestos son parte integrante, normalmente son por pagos en excesos o pago de lo indebido.

En relación a los otros componentes se analizarán al determinar los análisis financieros

de la solvencia, la liquidez, el periodo de recuperación, y como podremos observar se

encuentran concatenados dentro de los instrumentos de solvencia.

Así pues, los instrumentos financieros que se deben analizar sobre la solvencia son:

a) Las utilidades como generadora de recursos líquidos en las empresas.

b) Volumen de deuda contra los recursos que genera. (inversiones

autofinanciables).

c) Endeudamiento

d) Rotación de cuentas por cobrar

e) Rotación de inventarios.

Disminución de utilidades.

La escasez de efectivo

Finanzas deficientes.

El efectivo le permite a la empresa cubrir las necesidades de operación de ésta,

aprovechar incluso prontos pagos a los proveedores, o bien, cumplir de manera oportuna sus

obligaciones con los clientes. La utilidad también, se obtiene al adquirir bienes y servicios a

precios preferenciales, lo que conlleva entonces a interpretar que la empresa pequeña tendrá

una sana estructura, con capacidad de maniobra donde la solvencia y la liquidez son eje

principal, la primera se ha mencionado anteriormente representa la capacidad de ésta para

cubrir en el corto plazo los vencimientos, costos e intereses y se representa con la siguiente

razón financiera:

La solvencia, significa la capacidad de pago que tiene una empresa en el largo plazo o

lo que es lo mismo, capacidad para hacer frente a sus obligaciones. (Haime Levy, 2002). Las

razones de liquidez de la empresa están en función de la razón del circulante:

Entre: Activo Circulante

Pasivo Circulante Fuente: elaboración propia; referencia Haime Levy (2002)

Ésta prueba indica las veces que la empresa puede hacer frente a la deuda a corto plazo.

Se tiene también, que realizar la llamada prueba del acido, en ésta se eliminan los

inventarios y las inversiones temporales con vencimiento mayor a 12 meses, por su poca

posibilidad de convertirse en efectivo y se representa:

Entre:

Activo Circulante – Inventarios- Inversiones temporales

Pasivo a corto plazo

Fuente: elaboración propia; referencia Haime Levy (2002)

Esta razón financiera, representa los pesos de activo circulante disponible que tiene la

empresa, para el pago de sus pasivos a corto plazo.

Se necesita también presentar en el análisis las razones de flujo de fondos, mismas que

se pueden utilizar por los acreedores y proveedores para obtener información y determinar

políticas de ventas su representación es:

Entre:

Flujo de Caja de Operaciones

Pasivo Circulante

Fuente: elaboración propia; referencia Haime Levy (2002)

Este resultado obtenido, muestra la capacidad de las empresas para generar los recursos

que sirven para cubrir sus erogaciones de operación en el corto plazo.

La cobertura de flujo se obtiene para la cobertura de flujo es:

Entr

e

EBIDTA (Ganancia por intereses, amortización, impuestos, depreciación y

amortización)

Intereses + impuestos + Dividendos preferentes. Fuente: elaboración propia; referencia Haime Levy (2002)

Ésta razón financiera, Indica la capacidad que tiene la empresa mediante el flujo de

efectivo, que tiene que ser para hacer frente a sus obligaciones de capital externo y propio en el

ciclo a corto plazo.

2.5 Administración Financiera de las cuentas por cobrar

Dentro de las cuentas por cobrar se incluyen las cuentas de los clientes, documentos

considerados títulos de crédito como son: las letras de cambio, pagarés, y se debe entender

como el plazo otorgado al comprador para efectuar el pago de los bienes recibidos. Son

derechos exigibles. La importancia va de acuerdo a los giros, pues en las tiendas de

autoservicio todas o casi todas son operaciones de contado. En estas empresas generalmente no

existe competencia, sin embargo si tiene problemas cuando tiene actividades perecederas.

Existen puntos que tienen que considerarse por la importancia de las inversiones, son

entre otros el efecto que tiene las ventas, el costo de oportunidad que tiene que estar asociado a

las cuentas por cobrar, es decir la importancia de tener opciones para convertirlo en efectivo

como son el descuento de documentos, el factoraje financiero y los descuentos por pronto pago,

por último el nivel que representan las cuentas incobrables.

Recordemos que éstas últimas a diferencia de los conceptos anteriores si presenta

efectos fiscales, pues se tienen que seguir puntos especiales para no infringir la ley y poderlas

hacer deducibles, veamos que dice la tesis aislada: Impuesto sobre la Renta

El artículo 31, fracción XVI, de la Ley del impuesto relativo, no

transgrede los principios tributarios de proporcionalidad y equidad

(Legislación vigente hasta el 31 de diciembre de 2007).

La deducción de pérdidas por créditos irrecuperables prevista en el

artículo 29 de la Ley del Impuesto sobre la Renta, regulada en el diverso

numeral 31, fracción XVI, del mismo ordenamiento, al establecer que

puede hacerse cuando se consideren realizadas dichas pérdidas en el

mes en el que se consuma el plazo de prescripción que corresponda o

antes si fuera notoria la imposibilidad práctica de su cobro,

ejemplificando casos en que se considera puede existir dicha

imposibilidad, no transgrede los principios tributarios de

proporcionalidad y equidad contenidos en el artículo 31, fracción IV, de

la Constitución Política de los Estados Unidos Mexicanos, pues si bien la

deducción de los gastos ordinarios erogados al determinar la base

gravable constituye un derecho, el legislador puede establecer requisitos

para hacer efectiva esa prerrogativa, con el propósito de erradicar

prácticas de elusión o evasión fiscal mediante simulaciones en los gastos

o erogaciones inverosímiles que disminuyan la carga económica del

contribuyente, dado que las deducciones fiscales en el impuesto sobre la

renta se rigen por los principios de veracidad y demostrabilidad

razonables. Por tanto, si la fijación de los mencionados requisitos es la

forma en que puede demostrarse la existencia de un crédito incobrable,

porque la pérdida no se determina sin que exista la imposibilidad

práctica de cobro del crédito, ya que no deben registrarse en las

utilidades hasta que puedan ser determinadas, es incuestionable que se

reconoce el impacto negativo que la totalidad de las pérdidas por

créditos incobrables causan en el patrimonio de los contribuyentes, al

permitir su deducción de manera indiscriminada para efectos del

impuesto sobre la renta, lo que revela que permite la determinación del

gravamen atendiendo a la capacidad contributiva real de los causantes.

Esto es, no se afecta el derecho del contribuyente para deducir los

créditos incobrables derivados de su notoria imposibilidad práctica de

cobro, sino que simplemente se establecen condiciones para el ejercicio

de ese derecho, motivo por el cual no puede considerarse como una

disposición que provoque que la contribución se calcule con base en una

capacidad contributiva ficticia, y menos aún que dé un trato diverso a

contribuyentes que se encuentran en el mismo supuesto de la norma,

porque el trato disímbolo en la deducción de los créditos incobrables de

acuerdo a su monto (entre otros supuestos a considerar), responde a la

necesidad de probar que efectivamente se dieron las pérdidas, y a la

cantidad obligada a entregar al fisco, que se ve afectada si la deducción

es menor o mayor por virtud de dicho monto.

Amparo en revisión 320/2008. Distribuidora Liverpool, S. A de C. V. 2

de julio de 2008. Cinco votos. Ponente: Margarita Beatriz Luna Ramos.

Secretaria: Claudia Mendoza Polanco.

Novena Época. Instancia: Segunda Sala. Fuente: Semanario Judicial de

la Federación y su Gaceta. XXVIII, Septiembre de 2008. Página: 279.

Tesis: 2a. CXVII/2008. Tesis Aislada.

En resumen, las ventas con su política, en realidad tiene un aumento de cuentas por

cobrar, y por lo tanto existe la posibilidad de incrementar las cuentas incobrables, es por ello

que se tiene que evaluar de manera económica de la conveniencia de flexibilizar las políticas de

crédito con el siguiente procedimiento:

Estimación de valores absolutos de ventas

Estimación del incremento en la utilidad.

Por:

Margen de contribución por unidad

Los costos fijos y la ganancia = Precio unitario menos costo variable.

O bien:

Elaborar estado de resultados con los ingresos menos gastos. Con la propuesta.

Incremento en ventas

Por

Margen de Contribución

La pérdida marginal en cuentas incobrables será la diferencia entre el monto de las

cuentas incobrables menos la propuesta.

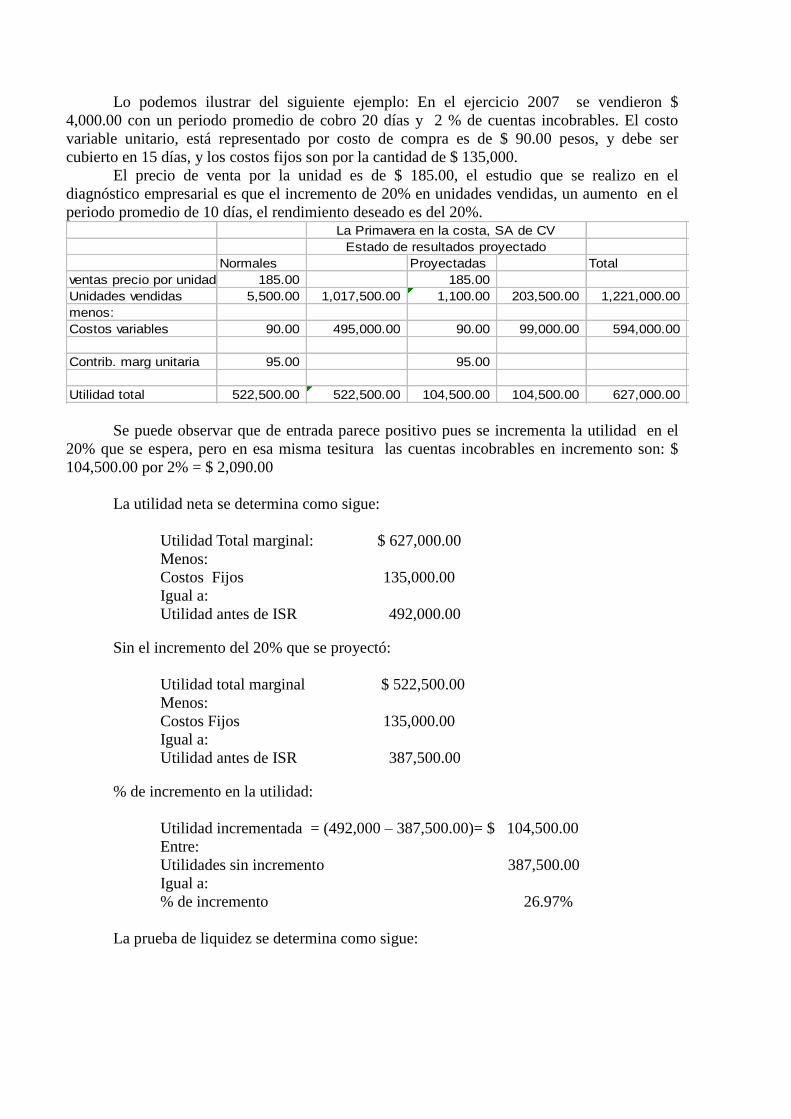

Normales Proyectadas Total

ventas precio por unidad 185.00 185.00

Unidades vendidas 5,500.00 1,017,500.00 1,100.00 203,500.00 1,221,000.00

menos:

Costos variables 90.00 495,000.00 90.00 99,000.00 594,000.00

Contrib. marg unitaria 95.00 95.00

Utilidad total 522,500.00 522,500.00 104,500.00 104,500.00 627,000.00

La Primavera en la costa, SA de CV

Estado de resultados proyectado

Lo podemos ilustrar del siguiente ejemplo: En el ejercicio 2007 se vendieron $

4,000.00 con un periodo promedio de cobro 20 días y 2 % de cuentas incobrables. El costo

variable unitario, está representado por costo de compra es de $ 90.00 pesos, y debe ser

cubierto en 15 días, y los costos fijos son por la cantidad de $ 135,000.

El precio de venta por la unidad es de $ 185.00, el estudio que se realizo en el

diagnóstico empresarial es que el incremento de 20% en unidades vendidas, un aumento en el

periodo promedio de 10 días, el rendimiento deseado es del 20%.

Se puede observar que de entrada parece positivo pues se incrementa la utilidad en el

20% que se espera, pero en esa misma tesitura las cuentas incobrables en incremento son: $

104,500.00 por 2% = $ 2,090.00

La utilidad neta se determina como sigue:

Utilidad Total marginal: $ 627,000.00

Menos:

Costos Fijos 135,000.00

Igual a:

Utilidad antes de ISR 492,000.00

Sin el incremento del 20% que se proyectó:

Utilidad total marginal $ 522,500.00

Menos:

Costos Fijos 135,000.00

Igual a:

Utilidad antes de ISR 387,500.00

% de incremento en la utilidad:

Utilidad incrementada = (492,000 – 387,500.00)= $ 104,500.00

Entre:

Utilidades sin incremento 387,500.00

Igual a:

% de incremento 26.97%

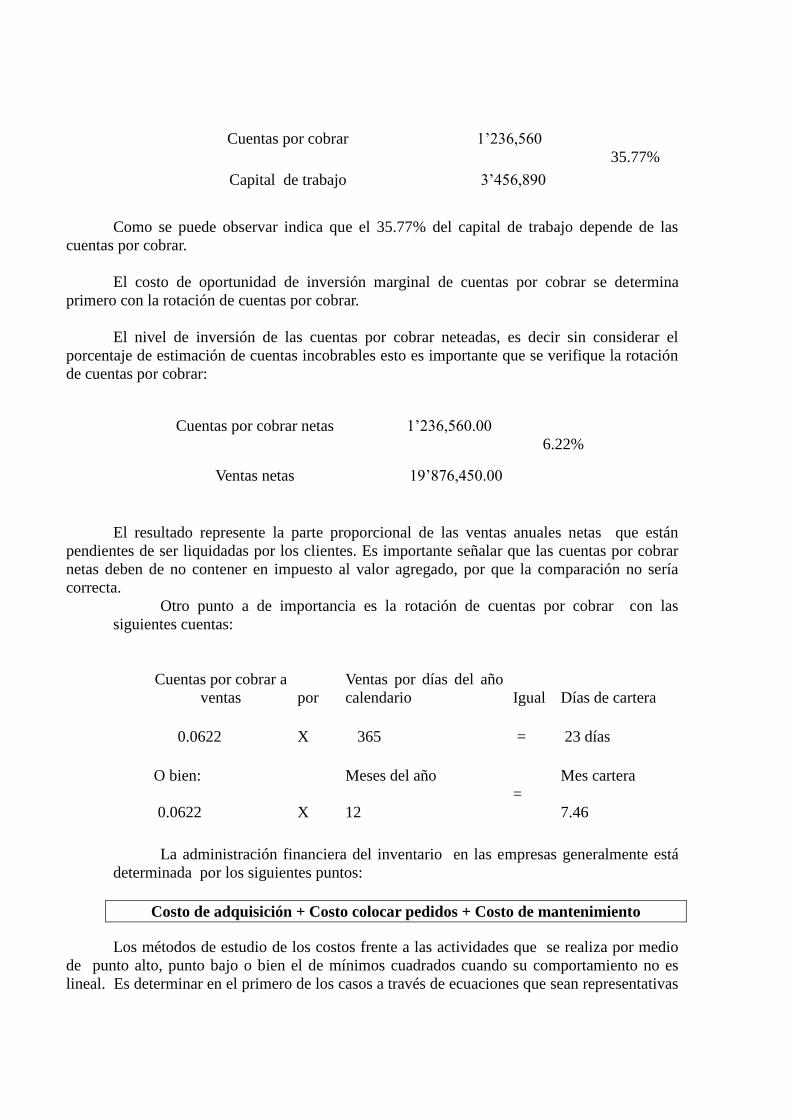

La prueba de liquidez se determina como sigue:

Cuentas por cobrar

1’236,560

35.77%

Capital de trabajo

3’456,890

Como se puede observar indica que el 35.77% del capital de trabajo depende de las

cuentas por cobrar.

El costo de oportunidad de inversión marginal de cuentas por cobrar se determina

primero con la rotación de cuentas por cobrar.

El nivel de inversión de las cuentas por cobrar neteadas, es decir sin considerar el

porcentaje de estimación de cuentas incobrables esto es importante que se verifique la rotación

de cuentas por cobrar:

Cuentas por cobrar netas

1’23 1’236,560.00

6.22% 6.22%

Ventas netas

19’876,450.00

El resultado represente la parte proporcional de las ventas anuales netas que están

pendientes de ser liquidadas por los clientes. Es importante señalar que las cuentas por cobrar

netas deben de no contener en impuesto al valor agregado, por que la comparación no sería

correcta.

Otro punto a de importancia es la rotación de cuentas por cobrar con las

siguientes cuentas:

Cuentas por cobrar a

ventas

por

Ventas por días del año

calendario

Igual

Días de cartera

0.0622

X

365

=

23 días

O bien:

Meses del año

Mes cartera

0.0622

X

12

=

7.46

La administración financiera del inventario en las empresas generalmente está

determinada por los siguientes puntos:

Costo de adquisición + Costo colocar pedidos + Costo de mantenimiento

Los métodos de estudio de los costos frente a las actividades que se realiza por medio

de punto alto, punto bajo o bien el de mínimos cuadrados cuando su comportamiento no es

lineal. Es determinar en el primero de los casos a través de ecuaciones que sean representativas

de condiciones normales de operación y solucionar el sistema de ecuaciones, por tener un

comportamiento en línea recta.

Su importancia de análisis es que los inventarios requieren que sean planeados de la

manera más precisa, ya que requiere tener inventarios razonables, dentro de las necesidades de

la empresa pequeña. Las políticas de inventarios deben establecerse de manera conjunta entre

las áreas que inciden, por ejemplo si es industria entonces debe ser: finanzas, producción y

ventas y en la época moderna hasta el departamento de mercadotecnia, si es comercial se

elimina entonces el área de producción.

Los niveles máximos son de acuerdo a la producción o volumen de ventas según sea el

caso, pero debe tenerse sigilo en dicha medida, toda vez que no debe ser nunca rígido, por que

de seguro que fracasa. La administración de inventarios debe evitar:

a) Que la utilidad marginal se vea disminuida en más de un dígito, sobre todo en

periodos que está fuera del ciclo de producción de la empresa.

b) Cuidar la liquidez, que como se pudo determinar en el punto anterior, es

importante llevar a cabo un buen control.

c) Estudiar la posibilidad de aplicar alternativas como la 80-20 donde si las

estadísticas son correctas el 80% se realiza con el 20% de los productos y el 20% de las ventas

se realiza con el 20% restante de los inventarios.

Por su parte se puede dejar entrever que la dirección de la empresa en coordinación con

el departamento de compras, son quienes tienen la obligación de optimizar todo lo concerniente

a las adquisiciones.

Las políticas de inventarios entonces debe tener objetivos elevados a obtener un

rendimiento optimo de la inversión que se realiza, sabemos que el tener mercancía conlleva a

un costo por mantenimiento, pero lo que si es claro que se establecen por todos los

involucrados en los procesos y podemos considerar como importantes las siguientes:

1. Los inventarios deben estar en función de la venta de productos y en el caso de

la industria en función de los procesos productivos.

2. Buscar políticas favorables de crédito y calidad con los proveedores y

acreedores bancarios

3. Establecer políticas de máximos y mínimos de productos y materias primas.

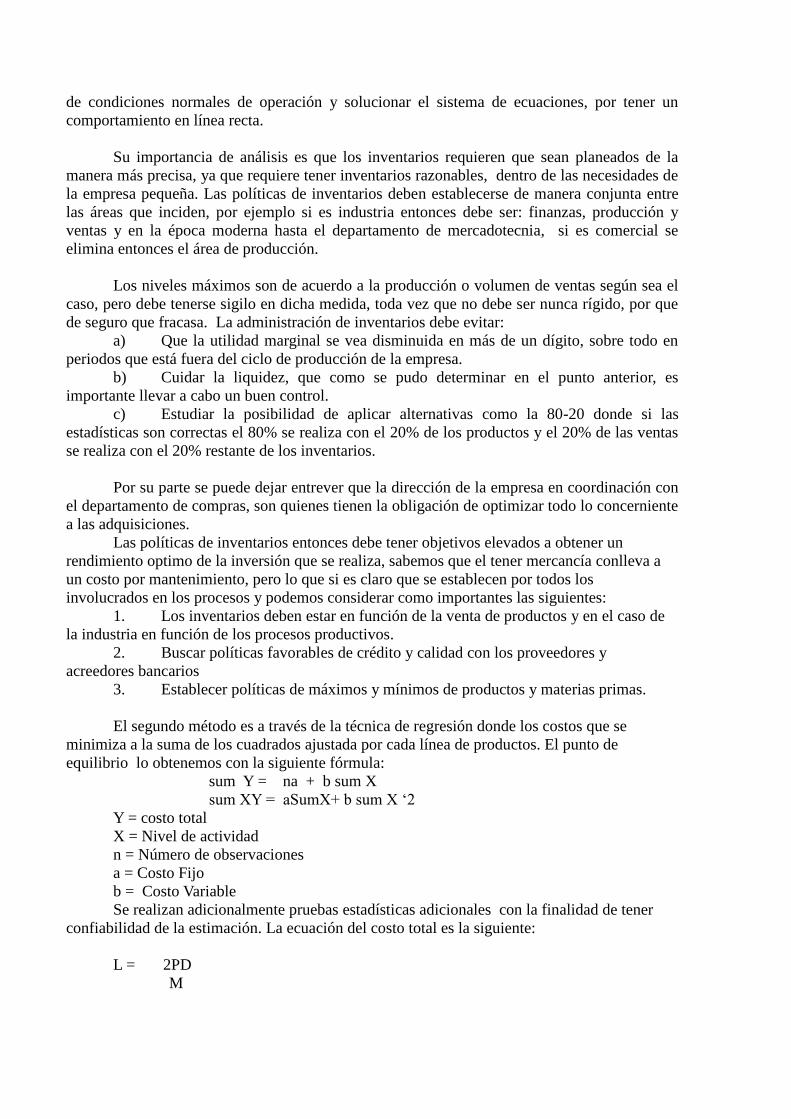

El segundo método es a través de la técnica de regresión donde los costos que se

minimiza a la suma de los cuadrados ajustada por cada línea de productos. El punto de

equilibrio lo obtenemos con la siguiente fórmula:

sum Y = na + b sum X

sum XY = aSumX+ b sum X ‘2

Y = costo total

X = Nivel de actividad

n = Número de observaciones

a = Costo Fijo

b = Costo Variable

Se realizan adicionalmente pruebas estadísticas adicionales con la finalidad de tener

confiabilidad de la estimación. La ecuación del costo total es la siguiente:

L = 2PD

M

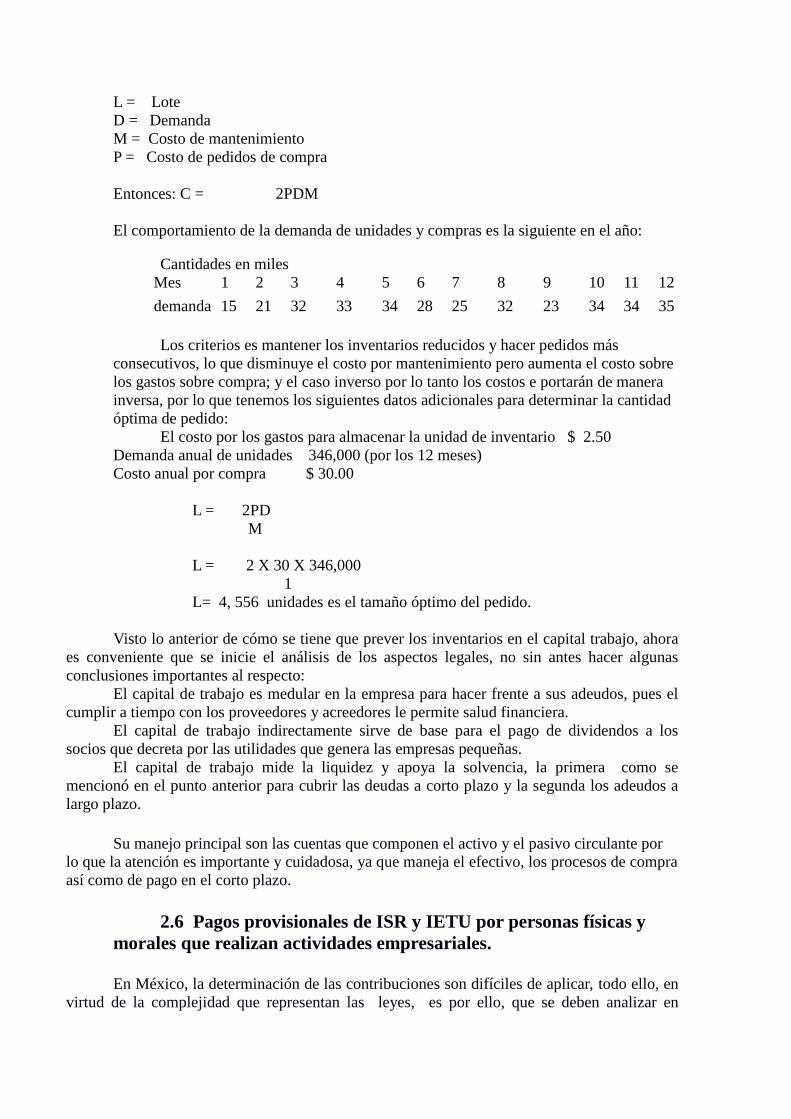

L = Lote

D = Demanda

M = Costo de mantenimiento

P = Costo de pedidos de compra

Entonces: C = 2PDM

El comportamiento de la demanda de unidades y compras es la siguiente en el año:

Cantidades en miles

Mes 1 2 3 4 5 6 7 8 9 10 11 12

demanda 15 21 32 33 34 28 25 32 23 34 34 35

Los criterios es mantener los inventarios reducidos y hacer pedidos más

consecutivos, lo que disminuye el costo por mantenimiento pero aumenta el costo sobre

los gastos sobre compra; y el caso inverso por lo tanto los costos e portarán de manera

inversa, por lo que tenemos los siguientes datos adicionales para determinar la cantidad

óptima de pedido:

El costo por los gastos para almacenar la unidad de inventario $ 2.50

Demanda anual de unidades 346,000 (por los 12 meses)

Costo anual por compra $ 30.00

L = 2PD

M

L = 2 X 30 X 346,000

1

L= 4, 556 unidades es el tamaño óptimo del pedido.

Visto lo anterior de cómo se tiene que prever los inventarios en el capital trabajo, ahora

es conveniente que se inicie el análisis de los aspectos legales, no sin antes hacer algunas

conclusiones importantes al respecto:

El capital de trabajo es medular en la empresa para hacer frente a sus adeudos, pues el

cumplir a tiempo con los proveedores y acreedores le permite salud financiera.

El capital de trabajo indirectamente sirve de base para el pago de dividendos a los

socios que decreta por las utilidades que genera las empresas pequeñas.

El capital de trabajo mide la liquidez y apoya la solvencia, la primera como se

mencionó en el punto anterior para cubrir las deudas a corto plazo y la segunda los adeudos a

largo plazo.

Su manejo principal son las cuentas que componen el activo y el pasivo circulante por

lo que la atención es importante y cuidadosa, ya que maneja el efectivo, los procesos de compra

así como de pago en el corto plazo.

2.6 Pagos provisionales de ISR y IETU por personas físicas y

morales que realizan actividades empresariales.

En México, la determinación de las contribuciones son difíciles de aplicar, todo ello, en

virtud de la complejidad que representan las leyes, es por ello, que se deben analizar en

función de la manera de constitución. Así las cosas, es importante definir los conceptos básicos

de terminología que se aplican:

a) Actividades empresariales: son aquellas realizadas en actividades

comerciales, industriales, agrícolas, silvícolas y ganaderas.

b) Empresa: la persona física o moral que realice las actividades a que se refiere

el artículo16 del Código Tributario, ya sea directamente, a través de

fideicomiso o por conducto de terceros.

c) Pagos Provisionales: Son anticipos a cuenta del Impuesto anual, en

Impuesto Sobre la Renta (ISR), Impuesto Empresarial a Tasa Única (IETU) y el Impuesto al Valor Agregado (IVA), Impuesto por depósitos en efectivo

(IDE).

En relación a los pagos provisionales, se debe que el IVA es por periodos mensuales no

anual desde 2005. Sin embargo, es importante señalar que no sucede lo mismo en ISR,

impuesto de carácter anual, pero que tiene diferencias en la causación tanto en personas físicas

como personas morales, de ahí que se debe proceder a su análisis de manera separada:

Personas Físicas; realizan los pagos provisionales en los términos del artículo 127, o

bien, si se constituyen como pequeños contribuyentes al 139, ambos artículos de la ley de ISR.

En ISR para éstos, existen dos regímenes de tributación conocidos como general e intermedio,

que determinan bajo la misma mecánica los pagos, de la manera siguiente:

Ingresos Gravables

Menos: Deducciones autorizadas

Igual: excedente

Por: tasa excedente

Igual a: impuesto excedente

Más: cuota fija

Igual: Pago provisional ISR

Fuente: www.sat.gob.mx, LISR elaboración propia

En materia de IETU los pagos provisionales tanto de personas físicas como morales se realizan

de manera similar que la mecánica de ISR personas físicas, de manera ejemplar es:

• Ejemplo: Ingresos acumulables 2’400,000.00

• Menos: Deducciones

• autorizadas 2’200,000.00

• Diferencia 200,000.00

• Por tasa 16.5%

• IETU pago provisional 33,000.00

• Se acredita contra: IETU, anual y pagos provisionales, ISR del ejercicio.

En relación a los impuestos al consumo, como son IVA y el IEPS, no se deben tomar en cuenta

pues el contribuyente solo es un vehículo transportador entre el verdadero contribuyente (consumidor)

y el estado (sujeto activo), pero en sentido estricto no es patrimonio de la empresa, muy al contrario es

un pasivo contingente que al menos en México se castiga con multas severas por que se asimila a

contrabando y en casos extremos puede ser sancionada de manera adicional con cárcel.

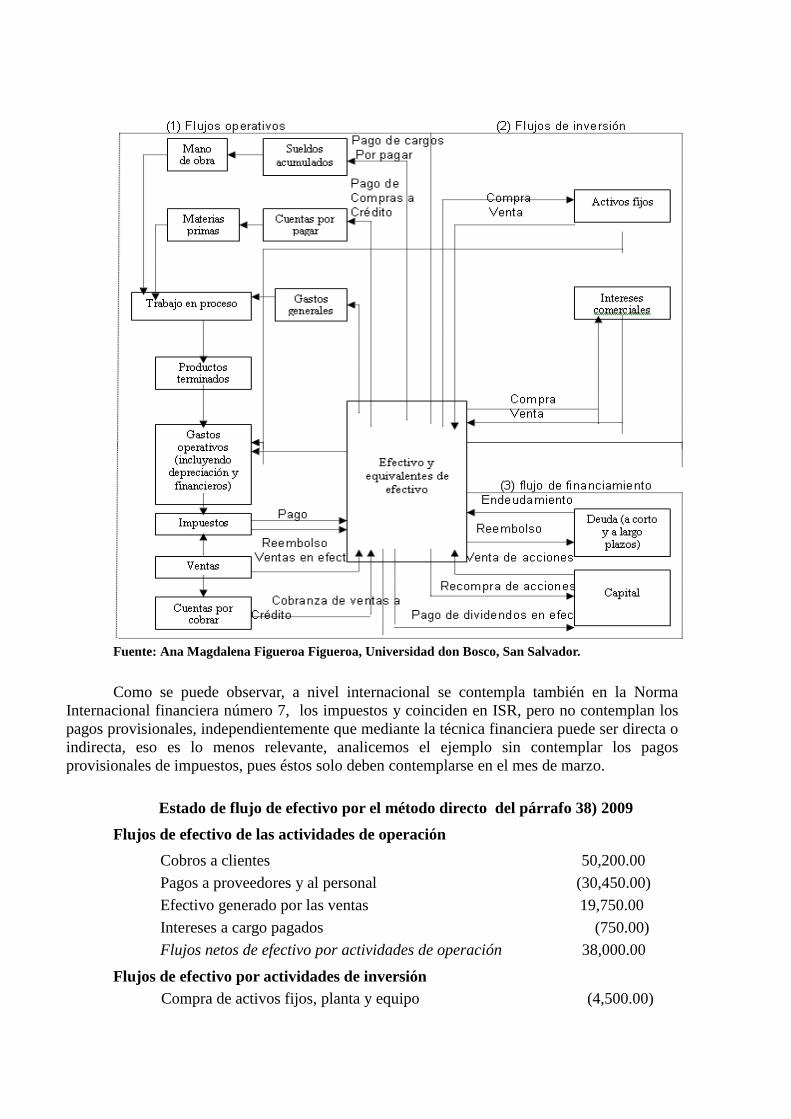

2.7 Estado de Flujo de efectivo Norma de Información Mexicana NIF A 3

El estado de flujo de efectivo o, en su caso, el estado de cambios en la situación financiera, que

indica información acerca de los cambios en los recursos y las fuentes de financiamiento de la entidad

en el período, clasificados por actividades de operación, de inversión y de financiamiento. La entidad

debe emitir uno de los dos estados, atendiendo a lo establecido en las normas particulares, de manera

gráfica el estado de flujo de efectivo es la siguiente:

Fuente: Ana Magdalena Figueroa Figueroa, Universidad don Bosco, San Salvador.

Como se puede observar, a nivel internacional se contempla también en la Norma

Internacional financiera número 7, los impuestos y coinciden en ISR, pero no contemplan los

pagos provisionales, independientemente que mediante la técnica financiera puede ser directa o

indirecta, eso es lo menos relevante, analicemos el ejemplo sin contemplar los pagos

provisionales de impuestos, pues éstos solo deben contemplarse en el mes de marzo.

Estado de flujo de efectivo por el método directo del párrafo 38) 2009

Flujos de efectivo de las actividades de operación

Cobros a clientes 50,200.00

Pagos a proveedores y al personal (30,450.00)

Efectivo generado por las ventas 19,750.00

Intereses a cargo pagados (750.00)

Flujos netos de efectivo por actividades de operación 38,000.00

Flujos de efectivo por actividades de inversión

Compra de activos fijos, planta y equipo (4,500.00)

Ingresos por venta de equipos 2,000.00

Intereses Ganados, cobrados 2,000.00

Dividendos recibidos por inversiones temporales 4,000.00

Flujos netos de efectivo utilizados en actividades de inversión 3,500.00

Flujos de efectivo por actividades de financiación

Cobros por emisión de instrumentos de capital * 25,000.00

Cobro de préstamos tomados a largo plazo 40,000.00

Pago de pasivos derivados de arrendamientos financieros (20,000.00)

Dividendos pagados a los propietarios* (25,000.00)

Flujos netos de efectivo usados en actividades de financiación 20,000.00

Incremento neto de efectivo y demás equivalentes al efectivo 61,500.00

Efectivo y equivalentes al efectivo al principio del periodo 12,000.00

Efectivo y equivalentes al efectivo al final del periodo 73,500.00

Con los datos anteriores, determinemos los pagos provisionales que no se contemplaron y que

son sujetos a impuestos, para efectos de las personas morales se consideran dos datos adicionales las

ventas a crédito del periodo ascienden a $ 21,250.00 y su coeficiente de utilidad mencionado en el

artículo 14 de ISR, por 12.55%, así determinamos que el anticipo del mes es:

Ingresos por Ventas 41,000.00

Por: Coeficiente de utilidad 12.55%

Utilidad Fiscal Estimada 5,145.50

Más: Inventarios de 2005 1,854.50

Igual a: Base de pago provisional 7,000.00

Por: tasa artículo 10 ISR 28%

Igual a: ISR Pago Provisional 1,960.00

Impuesto Empresarial a Tasa Única

Ingresos Acumulables

Del mes: 19,750.00

Cobros del mes: 50,200.00

Ingresos por venta de activos 2,000.00

Total de ingresos acumulables 71,950.00

Menos:

Deducciones autorizadas

Compras del mes 30,450.00

Compras de activos fijos 4,500.00

Pago de Arrendamientos fin 20,000.00

Total deducciones 54,950.00

Base para pago provisional IETU 17,000.00

Por tasa IETU 17%

Igual a: Pago provisional IETU 2,890.00

Menos: Acreditamiento ISR 1,960.00**

Pago IETU Neto 930.00

*Personas Morales

** Permite acreditamiento la ley

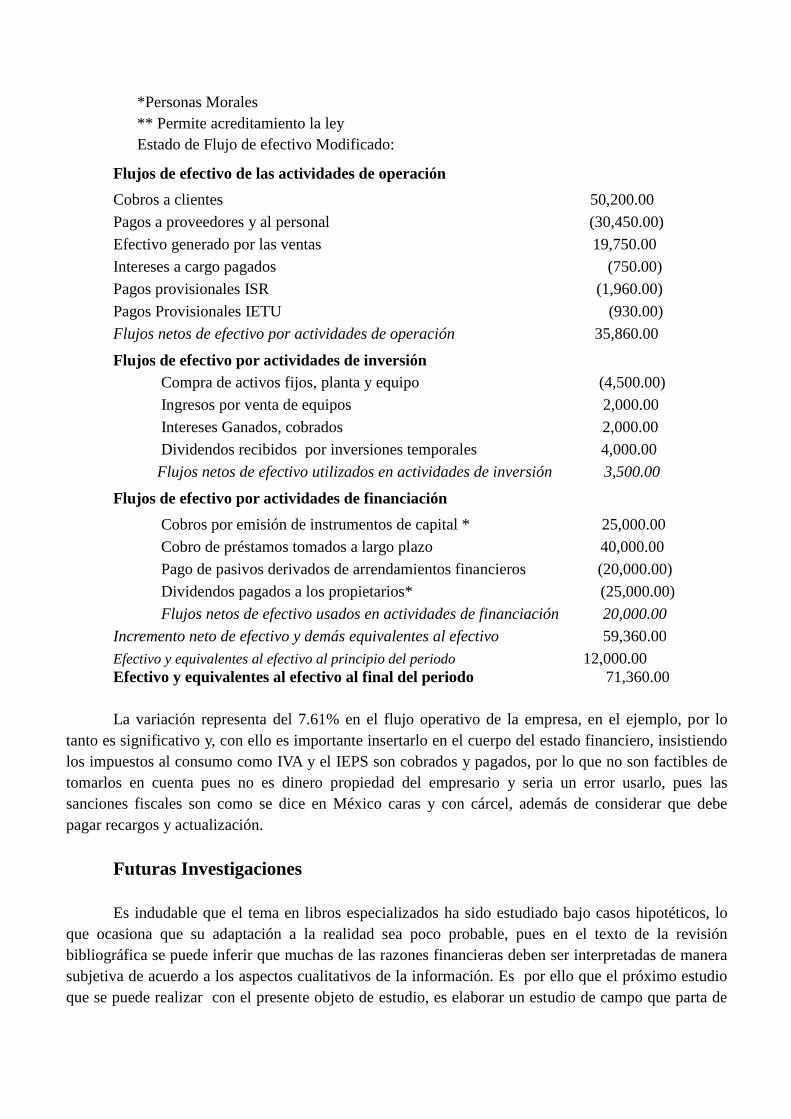

Estado de Flujo de efectivo Modificado:

Flujos de efectivo de las actividades de operación

Cobros a clientes 50,200.00

Pagos a proveedores y al personal (30,450.00)

Efectivo generado por las ventas 19,750.00

Intereses a cargo pagados (750.00)

Pagos provisionales ISR (1,960.00)

Pagos Provisionales IETU (930.00)

Flujos netos de efectivo por actividades de operación 35,860.00

Flujos de efectivo por actividades de inversión

Compra de activos fijos, planta y equipo (4,500.00)

Ingresos por venta de equipos 2,000.00

Intereses Ganados, cobrados 2,000.00

Dividendos recibidos por inversiones temporales 4,000.00

Flujos netos de efectivo utilizados en actividades de inversión 3,500.00

Flujos de efectivo por actividades de financiación

Cobros por emisión de instrumentos de capital * 25,000.00

Cobro de préstamos tomados a largo plazo 40,000.00

Pago de pasivos derivados de arrendamientos financieros (20,000.00)

Dividendos pagados a los propietarios* (25,000.00)

Flujos netos de efectivo usados en actividades de financiación 20,000.00

Incremento neto de efectivo y demás equivalentes al efectivo 59,360.00

Efectivo y equivalentes al efectivo al principio del periodo 12,000.00

Efectivo y equivalentes al efectivo al final del periodo 71,360.00

La variación representa del 7.61% en el flujo operativo de la empresa, en el ejemplo, por lo

tanto es significativo y, con ello es importante insertarlo en el cuerpo del estado financiero, insistiendo

los impuestos al consumo como IVA y el IEPS son cobrados y pagados, por lo que no son factibles de

tomarlos en cuenta pues no es dinero propiedad del empresario y seria un error usarlo, pues las

sanciones fiscales son como se dice en México caras y con cárcel, además de considerar que debe

pagar recargos y actualización.

Futuras Investigaciones

Es indudable que el tema en libros especializados ha sido estudiado bajo casos hipotéticos, lo

que ocasiona que su adaptación a la realidad sea poco probable, pues en el texto de la revisión

bibliográfica se puede inferir que muchas de las razones financieras deben ser interpretadas de manera

subjetiva de acuerdo a los aspectos cualitativos de la información. Es por ello que el próximo estudio

que se puede realizar con el presente objeto de estudio, es elaborar un estudio de campo que parta de

este estudio exploratorio, con la finalidad de tener datos sobre si los empresarios micro y pequeños

conocen que es el capital de trabajo.

Es interesante en el caso de México hacer un estudio comparativo de normatividad y su apego a

las normas internacionales que les permita a los empresarios que si utilizan los estados financieros en

su toma de decisiones si conoce los aspectos cualitativos de los estados financieros como son la

comprensibilidad, confiabilidad, relevancia y, la comparabilidad.

3. CONCLUSIÓN

Los conceptos que integran el activo circulante son aquellos que tienen que ver con el

efectivo incluye; el efectivo en caja y bancos, los clientes, las cuentas por cobrar, los saldos a

favor de impuestos y en México se deben incluir los anticipos a cuenta de impuestos anuales

por ISR, IETU y en su caso por IVA.

La hipótesis queda comprobada de manera afirmativa pues el empresario en el caso

hipotético que se utilizó como ejemplo fue significativo al ser superior a un 7%, al reflejarse

como rubro del estado de flujo de efectivo, permite tomar en cuenta las decisiones que son

acertadas en cuanto al comportamiento del efectivo, por tanto, el propietario siempre tiene en su

pensamiento de manera explicita la interrogante de como se encuentra su solvencia y su

liquidez, de manera confiable, relevante, que le permite la comparabilidad y por lo tanto mas

comprensible.

En relación a la hipótesis complementaria, se confirma de manera positiva y, se

establece que en las proyecciones mensuales del estado financiero del flujo de efectivo se deben

incluir las estimaciones de los pagos provisionales de ISR y IETU, no así en IVA y IEPS que

son impuestos trasladables, pues si tienen efecto en las operaciones a corto plazo, pero el

impuesto es pagado por terceros, y su compensación o devolución implica que se hagan

procesos adicionales de más de un periodo de acuerdo a la legislación Mexicana, por tanto, en

México se debe incluir como una partida adicional en el estado de flujo de efectivo esta partida.

Fue importante que el Centro de investigación de Normas de Información Financiera

A.C. (CINIF), que emite las normas de regulación de la profesión contable en México, se haya

apegado a la Norma Internacional de Contabilidad número 7, pues con ello da certeza a la toma

de decisiones por parte de los micros y pequeños empresarios.

El empresario que toma decisiones conociendo su capital de trabajo, cumplirá con sus

obligaciones en el corto plazo y con ello permitirá al propietario no tener estrés empresarial por

falta de liquidez mejorando también sus utilidades, por no ser sujeto a indemnizaciones y

penalidades tanto mercantiles como fiscales.

REFERENCIAS

Academia de Estudios Fiscales (2008) Análisis del IETU. Controversia y debate.

México, Ed. Themis, S. A.169 pág.

Donnelly Gibson, Ivancevich. (1997). Fundamentos de dirección y administración de

empresas. Colombia. Ed. Mc Graw Hill/Irwin

García Padilla, Victor (2006) Introducción a las Finanzas. México, Ed. CECSA. 260

Pág.

Hellriegel/Jackson/Slocum.(2002). Administración un enfoque basado en competencias.

México. Ed. Thomson.

Hayme Levy, Luis (2002) Planeación Financiera en la Empresa Moderna. Manejo

estratégico de la crisis, la consolidación y el desarrollo empresarial. México. Ed. 252 Pág.

IMCP (2008) Normas de Información Financiera(NIF) 2008. México, edit. IMCP, 1200

pág.

Jo Hatch, Mary (1997). Organization Theory. Modern, symbolic, and E. H. Postmodern

Perspectives. Oxford University Press

Mateos, Petra. (2004) Dirección y objetivos de la empresa actual. España Ed. Centro de

estudios Ramón Areces, S.A.

Morales Castro, Arturo. (2004) PyME’s Financiamiento, inversión y administración de

riesgo. México ed. Mc. Graw Hill 208 Pág.

Moreno Fernández, Joaquín A.,(2003) La Administración Financiera del Activo

Circulante. México, Ed. CECSA 345 Pág.

Moreno Fernández, Joaquín A.(2003) Planeación Financiera. México, Ed. CECSA 183

Pág.

Gámez Díaz, Orestes, Banda Ortíz, Humberto, Tirado Zavala, Miguel Ángel (2006) El

Capital de Trabajo: Modelos y decisiones Financieras. México, Ed. IMCP 269 Pág.

Gitman, Lawrence (2007) Principios de Administración Financiera. USA, Pearson

Printice Hill 650 pág

Pérez Chávez, Fol Olguin, (2007) Impuesto empresarial a tasa única. México, ed. Tax

205 Pág.

Porter M. (2004). Estrategia competitiva: técnica para el análisis de los sectores

industriales y de la competencia. México. Ed. CECSA

Rodríguez Valencia, Joaquín(2004). Administración de pequeñas y medianas empresas.

México, Thomson 365 pág.

Ross, Wasterfield y Jaffe (2005) Finanzas Corporativas. USA, Edit. Mac Graw Hill 789

pág.

Zamorano, Enrique (1994). Equilibrio Financiero de las Empresas. México Ed. IMCP e

IMEF 229 pág.

Álvarez, Hernández y Rodríguez. (2006). Estrategias y aspectos del entorno económico

de las Pymes, para su crecimiento sostenido. Ponencia presentada en el XIX Congreso

Latinoamericano de Estrategia SLADE, Capitulo México. Puebla, Puebla., mayo 2006.

Baena López Guillermo A.(2006). Más allá de las 4Ps. Nueva Visión Estratégica.

Conferencia Magistral presentada en el XIX Congreso Latinoamericano de Estrategia SLADE,

Capitulo México. Puebla, Puebla., mayo 2006.