sem 1 interes simple y compuesto

DESCRIPTION

Interes Simple y CompuestoTRANSCRIPT

Ing. Luis Alberto León [email protected]

INGENIERIA ECONOMICAInterés Simple y Compuesto

FA

CU

LT

AD

DE

ING

EN

IER

ÍA

Y A

RQ

UIT

EC

TU

RAC

AR

RE

RA

DE

ING

EN

IER

ÍA

IND

UST

RIA

L

Cospre 2012-2 Ing. Luis Alberto León Paluz

Ingeniería Económica

Cospre 2012-2 Ing. Luis Alberto León Paluz

CONCEPTO DE INGENIERIA ECONOMICA

•Conjunto de técnicas para tomar decisiones de índole económico en el ámbito industrial, considerando siempre el valor del dinero a través del tiempo

•Llamada también análisis de inversiones, evaluación de alternativas de inversión, administración de inversiones o matemática financiera.

Cospre 2012-2 Ing. Luis Alberto León Paluz

TOMA DE DECISIONES QUE INVOLUCRAN DINERO

- Aumento de personal eventual o pago de turnos extras- Justificación de un aumento de publicidad sólo o a cambio

¡de ciertos beneficios en ventas.- Creación de un dpto. de investigación y desarrollo sin

beneficios inmediatos, sino a alargo plazo.- Apertura de nuevas sucursales.- Elaboración de nuevos productos- Remplazo de maquinaria obsoleta- Adquisición de nueva maquinaria o rentarla por un

tiempo.- Financiar el crecimiento de la empresa con un préstamo

bancario o con retención de utilidades.- Elegir entre dos procesos alternativos.etc.

Cospre 2012-2 Ing. Luis Alberto León Paluz

Funciones del Dinero

VALOR DEL DINERO

EN EL

TIEMPO

• PRINCIPIO N°1 DEL VALOR DEL DINERO EN EL TIEMPO

Un nuevo sol de hoy vale más que un nuevo sol de mañana

PRINCIPIOS FUNDAMENTALES

El dinero se valoriza a través del tiempo a una tasa de interés.

PRINCIPIOS FUNDAMENTALES

D D + DTiempo

El prestatario después de un plazo pagará una cantidad de dinero mayor que lo prestado. Ello implica que el dinero del prestamista se incremento en una cantidad que llamaremos intereses (D). Por esto decimos que el dinero se valoriza a través del tiempo. ¿Pero que pasa cuando simultáneamente hay inflación?

• Elevación del nivel general de los precios, ello implica perdida del poder adquisitivo. Por lo tanto el dinero se desvaloriza debido a la inflación.

Tasa de inflación: porcentaje promedio del alza de precios en un período.

INFLACIÓN

El dinero se valoriza si aumenta su poder de compra.Como la tasa de interés es mayor que la tasa de inflación

: El dinero siempre se valoriza

2011 2012

PRECIO S/. 3.40 S/ 4.50

Poder de compra 1 sol = (1/3.4) lts 1 sol=(1/4.5) lts

INFLACIÓN

ACEITE (lt)

Se pude observar que el poder de compra disminuye de un año a otro debido a la inflación ( desvalorización del dinero).

PRINCIPIO N°1 VS. LA INFLACIÓN

Con la tasa de interés el dinero se valoriza, pero con la inflación se desvaloriza ¿entonces?Si partimos del supuesto que la tasa de interés es mayor que la tasa de inflación:

Valoración a una tasa de interés

Desvalorización por inflación

Valoración real

Q0

Q1 Q2 Q3 Qn

Interés: i

0 1 2 3 n

PRINCIPIOS FUNDAMENTALES

¿Cuándo Q1 + Q2 + Q3 + ... + Qn serán equivalentes a Q0?

PRINCIPIOS FUNDAMENTALES

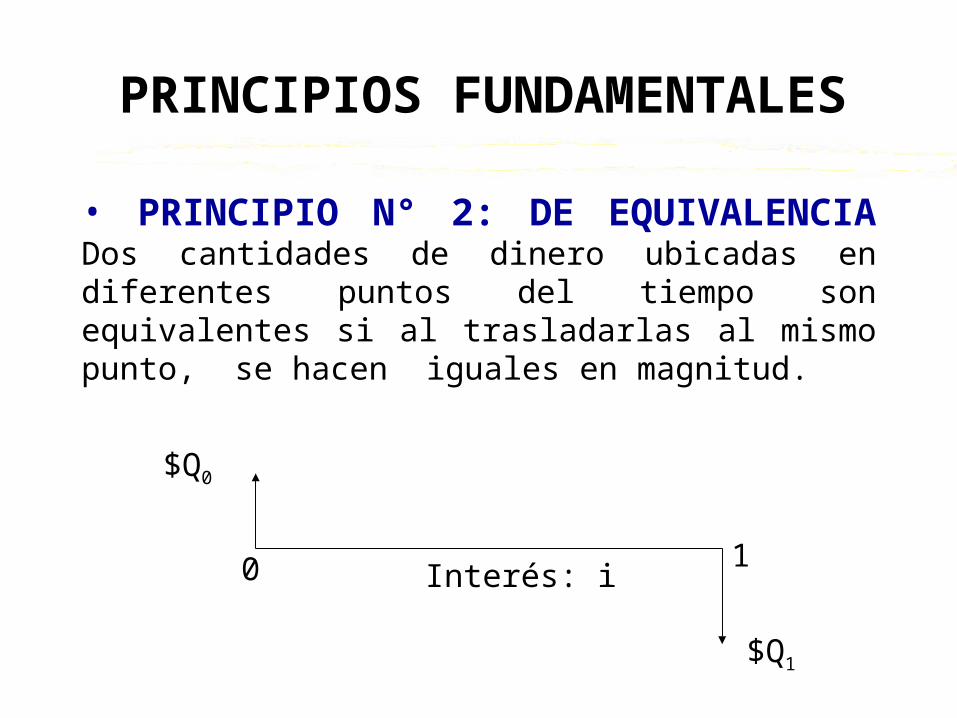

• PRINCIPIO N° 2: DE EQUIVALENCIADos cantidades de dinero ubicadas en diferentes puntos del tiempo son equivalentes si al trasladarlas al mismo punto, se hacen iguales en magnitud.

$Q0

$Q1

Interés: i0 1

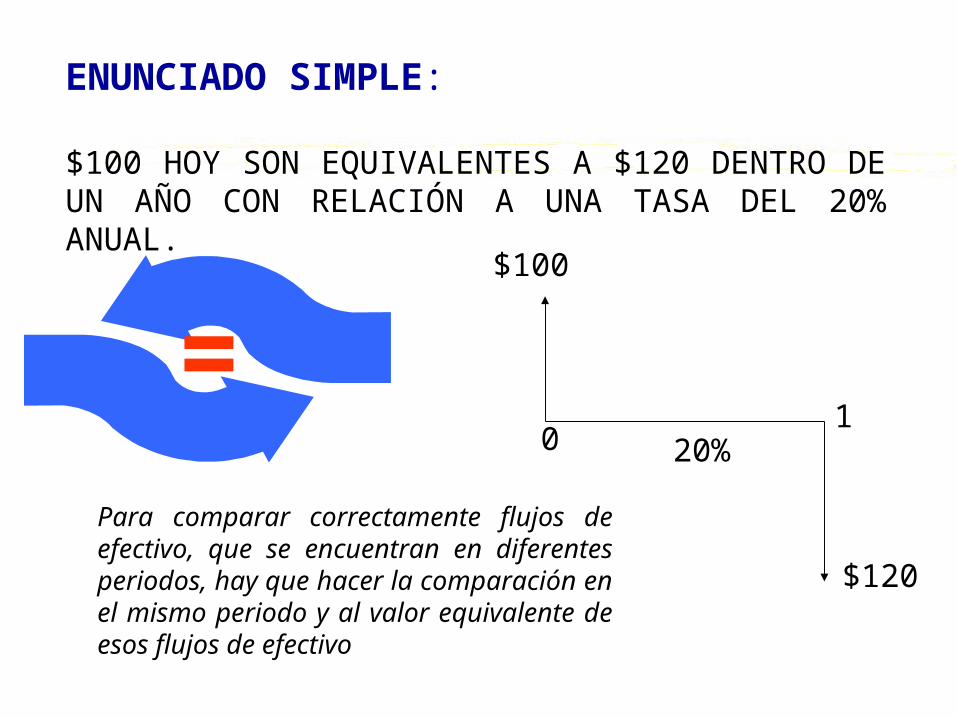

ENUNCIADO SIMPLE:

$100 HOY SON EQUIVALENTES A $120 DENTRO DE UN AÑO CON RELACIÓN A UNA TASA DEL 20% ANUAL.

=$100

$120

20%01

Para comparar correctamente flujos de efectivo, que se encuentran en diferentes periodos, hay que hacer la comparación en el mismo periodo y al valor equivalente de esos flujos de efectivo

TASA DE INTERÉS

INTERÉS:

� Cantidad de dinero que excede a lo prestado.

� Es el costo de un préstamo.

Interés = cantidad pagada - cantidad prestada

TASA DE INTERÉS:

Porcentaje (%) que se cobra por una cantidad de dinero prestada durante un periodo específico.

El Concepto de Interés y Período de Capitalización

• Como anteriormente se mencionó interés es el pago que se hace al propietario del capital por el uso del dinero. Cuando una persona deposita dinero en el banco, de hecho le está prestando ese dinero para que éste lo use, por tanto, el banco debe pagar cierto interés al propietario del dinero. En ingeniería económica al interés se le designa con la letra i.

• El pago de interés siempre está asociado a un periodo de tiempo. Cuando un banco ofrece a sus ahorradores 20% de interés anual significa que el ahorrador deberá dejar su dinero depositado por un periodo de un año exacto para percibir el interés ofrecido.

TASA DE INTERÉS

Si nos referimos a un periodo tendremos la siguiente fórmula:

P: préstamo o valor presente al principio del periodo.

F: pago o valor futuro al final del periodo.

F - P: intereses del periodo. = i * p* n

i: tasa efectiva de interés por periodo (vencido)

n: número de periodos

F - P P

x 100% i =

TASA DE INTERÉS

Ejemplo: se invirtieron $10´000.000 el 17 de mayo y se retiro un total de $10´600.000 exactamente un año después. Calcular el interés ganado sobre la inversión inicial y la tasa de interés ganado sobre la inversión.

Solución:

interés = 10´600.000 - 10´000.000 = $ 600.000

x 100% = 6 % anual600.000 por año 10´000.000

tasa de interés =

INTERÉS SIMPLE E INTERÉS COMPUESTO

INTERÉS SIMPLE:Los intereses no se capitalizan. Se calcula con base a la inversión o préstamo original.

INTERÉS COMPUESTO:Se calcula con base en el saldo al principio del periodo. Los intereses generan intereses, es decir, se capitalizan.

)1( niPF

niPF )1(

INTERÉS SIMPLE E INTERÉS COMPUESTO

Ejemplo: se prestan $1.000 al 14 % anual. ¿Cuánto dinero se deberá al cabo de tres años si se utiliza interés simple y cuánto si se utiliza interés compuesto?

Solución:� Interés simple

interés por año = 1.000 x 0.14 = $ 140

total de intereses = 1.000 x 3 x 0.14 = $ 420

Fin de año

Cantidad prestada

Interés Cantidad adeudada Cantidad pagada

0 1.000

1 ... 140 1.000 + 140 = 1.140 0

2 ... 140 1.140 + 140 = 1.280 0

3 ... 140 1.280 + 140 = 1.420 1.420

� Interés simple

INTERÉS SIMPLE E INTERÉS COMPUESTO

Interés compuestointerés 1er año = 1000 x 0.14 = $ 140.00

interés 2do año =1140 x 0.14 = $ 159.60

interés 3er año = 1299.60 x 0.14 = $ 181.94

Total intereses = $ 481.54

Fin de año

Cantidad prestada

Interés Cantidad adeudada Cantidad pagada

0 1.000

1 ... 140,00 1.000 + 140 = 1.140 0

2 ... 159,60 1.140 + 159,6 = 1.299,6 0

3 ... 181,94 1.299,6 + 181,94 = 1.481,54 1.481,54

� Interés compuesto

INTERÉS SIMPLE E INTERÉS COMPUESTO

Ejemplo: Se deposita $15.000 en una cuenta de ahorros que paga 35.5% anual capitalizado anualmente. ¿Cuánto dinero tendrá después de 12 años. Compare con interés simple.

Solución:� Interés compuesto Interés simple

F = 15000(1+0.355) F = 15000(1+12(0.355))

$ 574,596 $ 78,900

12

INTERÉS SIMPLE E INTERÉS COMPUESTO

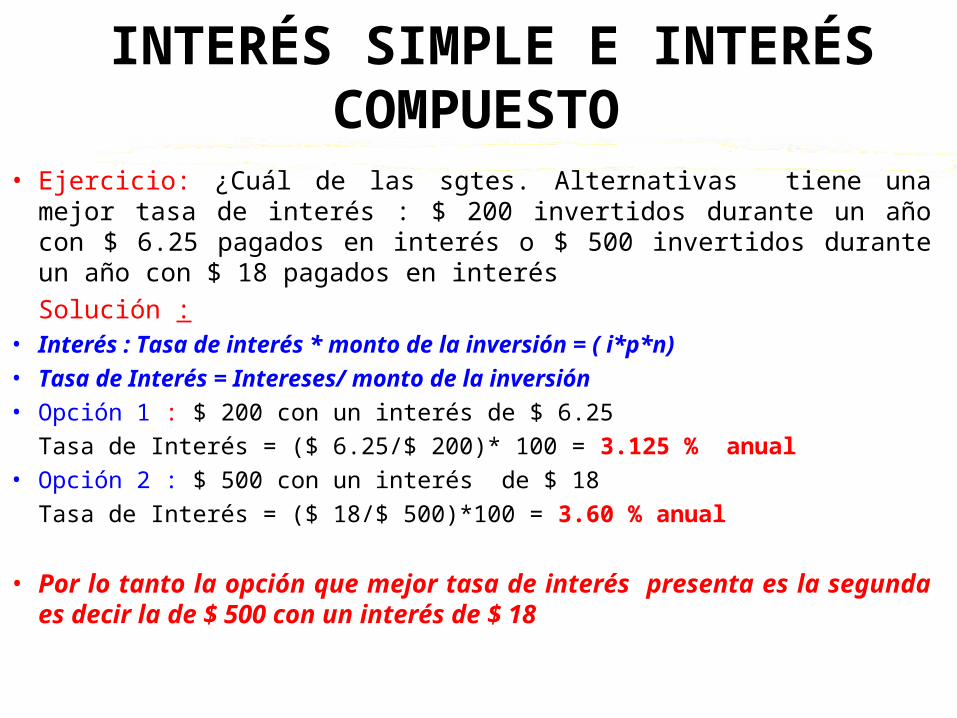

• Ejercicio: ¿Cuál de las sgtes. Alternativas tiene una mejor tasa de interés : $ 200 invertidos durante un año con $ 6.25 pagados en interés o $ 500 invertidos durante un año con $ 18 pagados en interés

Solución : • Interés : Tasa de interés * monto de la inversión = ( i*p*n)• Tasa de Interés = Intereses/ monto de la inversión • Opción 1 : $ 200 con un interés de $ 6.25

Tasa de Interés = ($ 6.25/$ 200)* 100 = 3.125 % anual • Opción 2 : $ 500 con un interés de $ 18

Tasa de Interés = ($ 18/$ 500)*100 = 3.60 % anual

• Por lo tanto la opción que mejor tasa de interés presenta es la segunda es decir la de $ 500 con un interés de $ 18

INTERÉS SIMPLE E INTERÉS COMPUESTO

• Calcular la suma de dinero que debe haber sido depositada hace un año para tener ahora $ 100 a una tasa de interés del 5% anual.

• Además calcular los intereses ganados durante el periodo de tiempo señalado.

Solución .- F = P ( 1 + i * n ) P = F / (1+i*n)

• F = $ 100 P = $100/(1+0.05*1)

• i= 5% P = $ 95.24

• n = 1 año Intereses= F –P

Intereses = $100 - $ 95.24

Intereses = $ 4.76

COMPARACIÓN ENTRE INTERÉS SIMPLE E INTERÉS COMPUESTO

El valor futuro a interés compuesto crece en razón geométrica, y su gráfica corresponde a la de una función exponencial.

Por su parte, el monto a interés simple crece en progresión aritmética, y su gráfica es una línea recta.

COMPARACIÓN ENTRE INTERÉS SIMPLE E INTERÉS COMPUESTO

Operaciones a Interés Compuesto

Capitalización de intereses: Es el proceso de agregar a un capital, los intereses simples de los periodos de uso del dinero, dentro del periodo de capitalización, es decir, los intereses recibidos son reinvertidos y pasan a convertirse en nuevo capital.

Periodo de capitalización: El intervalo de tiempo al final del cual capitalizamos el interés (meses, trimestres, años , etc.).

El Concepto de Interés y Período de Capitalización

• El periodo mínimo necesario para que se pueda cobrar un interés se llama período de capitalización. Si una persona le presta a otra $ 1000 al 10% de interés pero con la condición de liquidar tanto los $ 1000 como el interés de $ 100 al cabo de una semana; el periodo de capitalización del que presta es de una semana. Se llama periodo de capitalización porque a su término ya se tiene o ya se formó más capital. Así, quien prestó $ 1000 al 10% de interés semanal tendrá $ 1 100 en una semana. De igual forma, si otra persona deposita $ 1000 en un banco que paga 20% de interés anual, pasado el periodo de capitalización de un año, su capital habrá aumentado de $ 1000 a $ 1200

Operaciones a Interés Compuesto

Tasa de interés compuesto: Es la tasa de interés por periodo de capitalización. Considera el valor del dinero en el tiempo.

Frecuencia de capitalización: También llamado periodo de conversión. Es el número de veces en que se capitalizan los intereses en el tiempo de uso del dinero.