rivitalizzare un brand storico in un … accadi' 4,3 brand spesa media per atto (€) mulino...

TRANSCRIPT

RIVITALIZZARE UN BRAND STORICO IN UN CONTESTO DI CRISI ECONOMICA

Findus Italia, 2014

Renato Roca

La nostra Storia

La storia di Findus e del Gruppo Iglo

3

Findus

Fruit INDUStry

1945

1962 1964

1970

2006

2010

Iglo Foods Group Ltd.

• Iglo Foods Group ha un fatturato europeo di circa 2,7 Miliardi di Euro (di cui circa 700 milioni in Italia)

• E’ leader assoluto di mercato in Europa con una quota del 12% circa

• Ha oltre 2 volte la relative share del primo competitor (Findus Group di Lion Capital con il 5% circa)

• Ha una grande solidità finanziaria facendo parte di Permira Capital, un grande fondo di private equity.

4

Leadership in tutte le nazioni e nei segmenti in cui opera

6

E CON UNA VISION MOLTO AMBIZIOSA

Vendite di € 3 miliardi nel

2020, con una crescita annua

del 10%

E l’Italia?

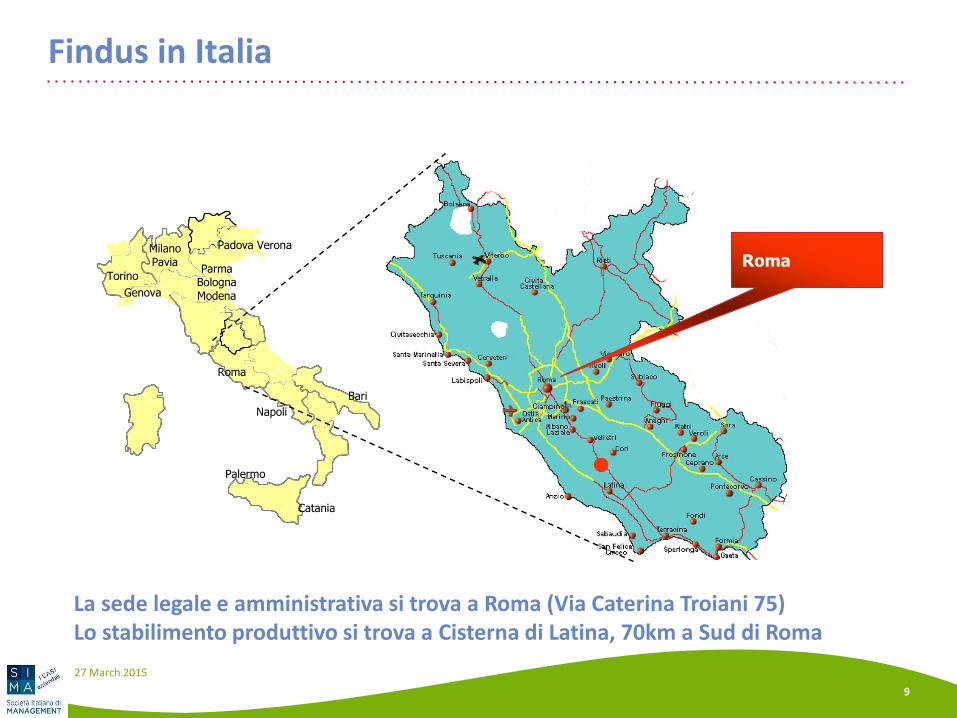

Findus in Italia

27 March 2015

9

Torino

MilanoPavia

Padova Verona

Parma Bologna Modena

Roma

Napoli

Palermo

Catania

Bari

Genova

Roma

La sede legale e amministrativa si trova a Roma (Via Caterina Troiani 75) Lo stabilimento produttivo si trova a Cisterna di Latina, 70km a Sud di Roma

Prodotti e Marchi con Forte Notorietà e Reputazione

La forza di Findus deriva dai suoi storici brand che riescono a soddisfare ogni

esigenza in tavola. I valori dei brand Findus sono...

“Tutto il sapore che Madre Natura può offrirti ”

Target : Famiglie con responsabili di acquisto 35-65 anni

Il miglior pesce per i

capitani di domani

Target : Mamme 35-55 anni

con figli (3-15 anni)

Gustosi piatti preparati

con ingredienti di qualità;

come li faresti tu, se lo

potessi fare

Target : Donne 35-55 anni

Mamme, Lavoratrici

Questa sera in cucina

non ci sono regole; ci

divertiamo!

Target : Famiglie > ¾

con figli (6-24 anni)

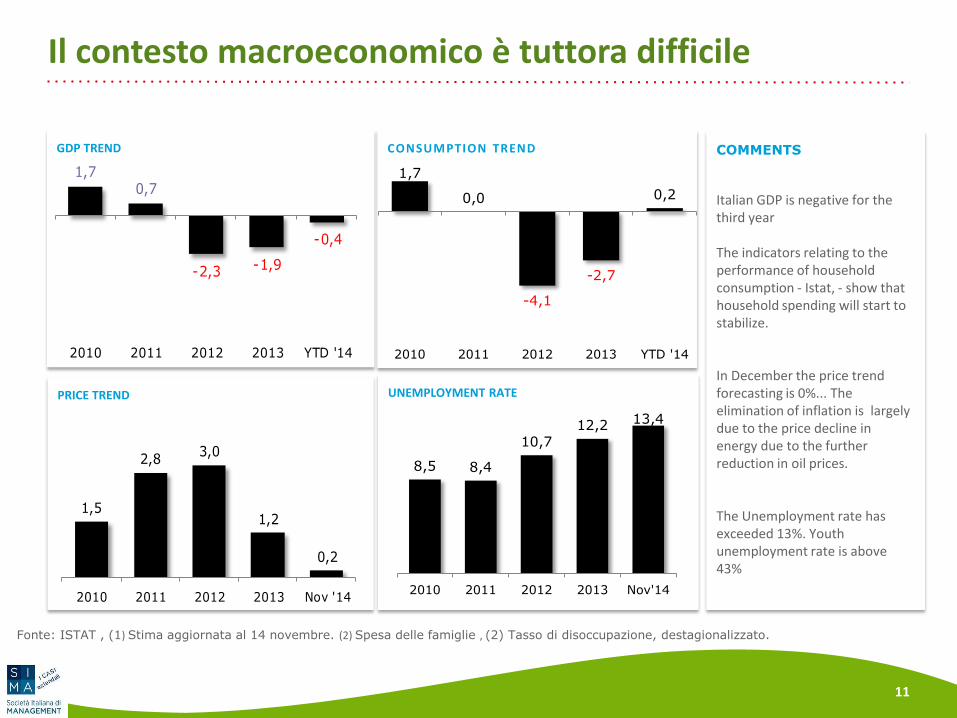

GDP TREND

1,7 0,7

-2,3 -1,9

-0,4

2010 2011 2012 2013 YTD '14

Il contesto macroeconomico è tuttora difficile

Fonte: ISTAT , (1) Stima aggiornata al 14 novembre. (2) Spesa delle famiglie , (2) Tasso di disoccupazione, destagionalizzato.

CONSUMPTION TREND

1,7

0,0

-4,1

-2,7

0,2

2010 2011 2012 2013 YTD '14

PRICE TREND

1,5

2,8 3,0

1,2

0,2

2010 2011 2012 2013 Nov '14

UNEMPLOYMENT RATE

8,5 8,4

10,7 12,2 13,4

2010 2011 2012 2013 Nov'14

COMMENTS

Italian GDP is negative for the third year The indicators relating to the performance of household consumption - Istat, - show that household spending will start to stabilize. In December the price trend forecasting is 0%... The elimination of inflation is largely due to the price decline in energy due to the further reduction in oil prices. The Unemployment rate has exceeded 13%. Youth unemployment rate is above 43%

11

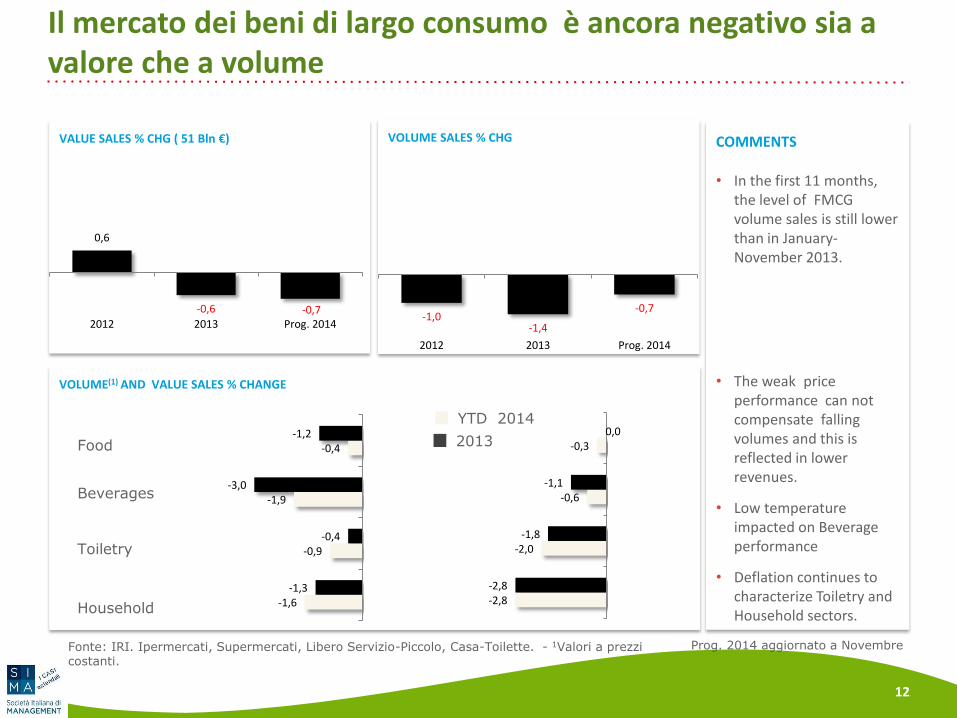

VALUE SALES % CHG ( 51 Bln €)

0,6

-0,6 -0,7 2012 2013 Prog. 2014

Il mercato dei beni di largo consumo è ancora negativo sia a valore che a volume

COMMENTS

• In the first 11 months, the level of FMCG volume sales is still lower than in January-November 2013.

• The weak price performance can not compensate falling volumes and this is reflected in lower revenues.

• Low temperature impacted on Beverage performance

• Deflation continues to characterize Toiletry and Household sectors.

Fonte: IRI. Ipermercati, Supermercati, Libero Servizio-Piccolo, Casa-Toilette. - 1Valori a prezzi costanti.

VOLUME SALES % CHG

-1,0 -1,4

-0,7

2012 2013 Prog. 2014

Prog. 2014 aggiornato a Novembre

VOLUME(1) AND VALUE SALES % CHANGE

Food

Beverages

Toiletry

Household -1,6

-0,9

-1,9

-0,4

-1,3

-0,4

-3,0

-1,2

-2,8

-2,0

-0,6

-0,3

-2,8

-1,8

-1,1

0,0 2013

YTD 2014

12

27 March 2015 13

YE Marzo 2014 Vendite in Valore % on TOT Penetration Frequency

Spend

per buyer

(€)

Totale complessivo 65.106.988.807 100%

1 Prodotti Forno e Cereali 3.915.568.672 6,0% 99,1 37,3 121,1

2 Formaggi 3.382.907.360 5,2% 98,6 33,6 105,7

3 Surgelati 2.549.420.624 3,9% 97,4 19,3 80,74 Fuori Pasto Dolci 2.205.263.960 3,4% 98,1 19,4 54,4

5 Verdura Pi 2.153.947.696 3,3% 98,5 26,5 72,9

6 Vino 1.921.198.936 3,0% 79,2 7,8 35,7

7 Latticini Uht e Assimilabili 1.889.716.296 2,9% 97,5 22,0 68,6

8 Preparati Bevande Calde 1.787.357.024 2,7% 97,1 15,5 76,3

9 Acqua 1.739.135.000 2,7% 97,8 18,1 64,4

10 Salumi 1.684.011.552 2,6% 89,7 14,9 54,7

11 Igienico Sanitari 1.621.736.152 2,5% 97,3 15,3 53,1

12 Yogurt e Similari 1.621.475.240 2,5% 94,8 18,1 50,0

13 Conserve Animali e Formaggi 1.594.318.960 2,4% 96,5 12,3 56,1

14 Usa e Getta 1.573.339.072 2,4% 94,0 10,6 22,9

15 Olio Aceto e Succo Di Limone 1.495.232.648 2,3% 92,9 12,3 52,3

16 Pane e Sostitutivi 1.451.611.984 2,2% 97,0 14,7 25,4

17 Birre 1.383.941.352 2,1% 88,1 9,4 31,1

18 Pasta 1.359.443.464 2,1% 98,1 26,4 60,7

19 Bevande Gassate 1.329.639.704 2,0% 96,0 15,0 42,9

20 Frutta Pi 1.126.479.504 1,7% 83,7 12,1 37,8

21 Latte e Panna Fresca 1.105.880.984 1,7% 71,3 19,7 75,1

22 Igiene Personale 1.049.122.296 1,6% 97,8 12,4 38,5

23 Detergenza Bucato 1.032.975.920 1,6% 92,2 8,7 45,2

24 Gelati 1.013.760.984 1,6% 91,0 7,7 32,5

25 Ingredienti Base 1.000.168.052 1,5% 98,0 13,7 26,4

26 Preparati/piatti Pronti/specialita 964.874.496 1,5% 86,7 7,4 25,1

27 Vegetali Conservati 910.181.168 1,4% 98,0 25,0 65,8

28 Capelli 860.832.340 1,3% 90,3 8,0 35,2

29 Liquori 841.039.872 1,3% 47,4 2,6 24,6

30 Succhi e Nettari 807.818.808 1,2% 92,2 10,5 24,7

I Surgelati sono il 3° comparto in ordine di fatturato nel largo consumo Tra i più alti valori di Penetrazione in famiglia e Spesa media La frequenza d’acquisto lascia ancora spazi di crescita

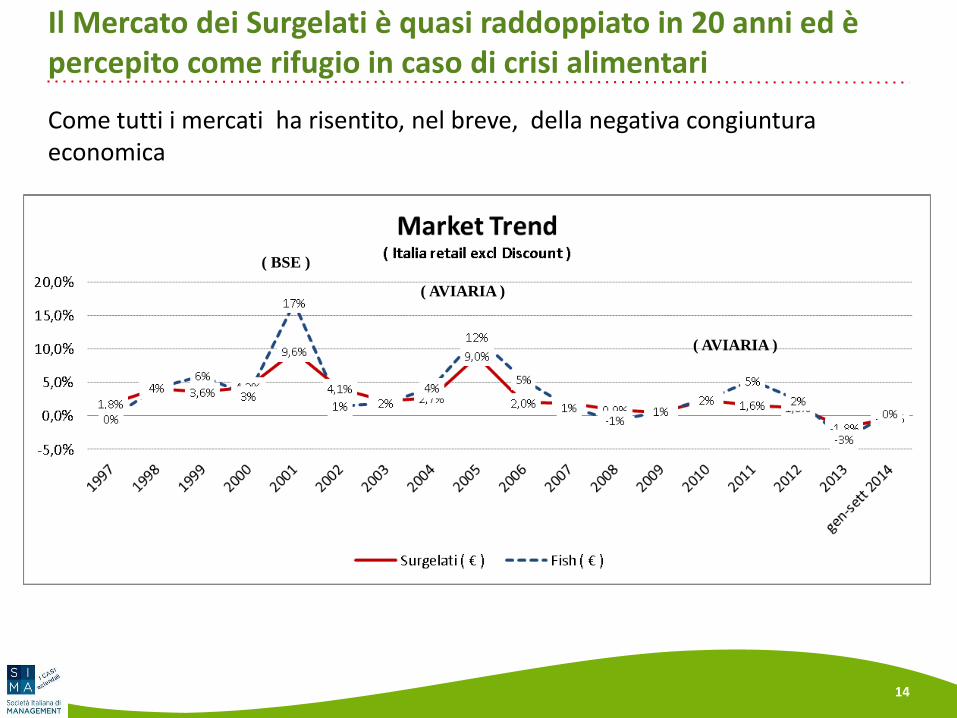

Il Mercato dei Surgelati è quasi raddoppiato in 20 anni ed è percepito come rifugio in caso di crisi alimentari

Come tutti i mercati ha risentito, nel breve, della negativa congiuntura economica

14

( BSE )

( AVIARIA )

( AVIARIA )

YE Marzo 2014Vendite in Valore-AT ya

Vendite in ValoreVar %

Val

Var %

€/KG

Var %

Vol

Var %

Vol

Base

Var %

vol

incr

Totale complessivo 66.169.360.048 65.106.988.807 -2%

1 Prodotti Forno e Cereali 3.931.275.744 3.915.568.672 0% 0% 0% -3% 12%

2 Formaggi 3.378.645.024 3.382.907.360 0% 1% -1% -1% 1%

3 Surgelati 2.606.481.840 2.549.420.624 -2% 0% -2% -3% 0%

4 Fuori Pasto Dolci 2.298.278.072 2.205.263.960 -4% -1% -3% -4% 8%

5 Verdura Pi 2.104.643.920 2.153.947.696 2% 5% -2% -3% 5%

6 Vino 1.838.482.528 1.921.198.936 4% 8% -4% -4% -3%

7 Latticini Uht e Assimilabili 1.856.653.072 1.889.716.296 2% 3% -2% 1% -9%

8 Preparati Bevande Calde 1.819.548.024 1.787.357.024 -2% -2% 0% -3% 10%

9 Acqua 1.764.226.136 1.739.135.000 -1% -1% -1% -2% 3%

10 Salumi 1.661.044.496 1.684.011.552 1% 1% 0% -1% 3%

11 Igienico Sanitari 1.636.970.784 1.621.736.152 -1% -1% 0% 0% 4%

12 Yogurt e Similari 1.683.834.592 1.621.475.240 -4% -1% -3% -4% 0%

13 Conserve Animali e Formaggi 1.566.760.984 1.594.318.960 2% 4% -2% -3% 1%

14 Usa e Getta 1.597.040.488 1.573.339.072 -1% 1% -2% -2% 0%

15 Olio Aceto e Succo Di Limone 1.449.930.536 1.495.232.648 3% 4% -1% -3% 6%

16 Pane e Sostitutivi 1.420.567.576 1.451.611.984 2% 1% 1% 0% 10%

17 Birre 1.378.457.808 1.383.941.352 0% 1% -1% -3% 7%

18 Pasta 1.449.164.064 1.359.443.464 -6% -3% -4% -5% 0%

19 Bevande Gassate 1.384.101.008 1.329.639.704 -4% 1% -5% -5% -3%

20 Frutta Pi 1.127.457.556 1.126.479.504 0% 4% -4% -5% -1%

21 Latte e Panna Fresca 1.137.774.288 1.105.880.984 -3% 2% -5% -5% -10%

22 Igiene Personale 1.068.203.992 1.049.122.296 -2% -4% 2% 1% 8%

23 Detergenza Bucato 1.109.566.136 1.032.975.920 -7% -6% -1% -2% 4%

24 Gelati 1.062.224.192 1.013.760.984 -5% -2% -3% -4% 2%

25 Ingredienti Base 1.033.231.048 1.000.168.052 -3% 1% -4% -5% 7%

L’ attenzione alla spesa condiziona il trend dei volumi che si sostengono grazie alla spinta promozionale

Surgelati : 3° comparto in ambito Food tra i pochi flat in promozionalita’

15

* Considerate tutte le Categorie Food & Beverage rilevate da GfK Eurisko PS, esclusa Carne, Pesce e Ortofrutta

Ranking Brand Penetrazione

1 MULINO BIANCO 98,1

2 BARILLA 96,2

3 COCA-COLA 92,0

4 KINDER FERRERO 91,6

5 STAR 89,2

6 FINDUS 84,7

7 GRANAROLO 84,4

8 NUTELLA 80,7

9 BUITONI 80,1

10 PHILADELPHIA 76,4

11 SAN BENEDETTO 76,2

12 RIO MARE 74,0

13 LAVAZZA 72,6

14 VALFRUTTA 72,0

15 PARMALAT 70,7

Ranking Brand Frequenza

1 MULINO BIANCO 14,2

2 BARILLA 12,0

3 KINDER FERRERO 9,3

4 GRANAROLO 9,0

5 COCA-COLA 8,1

6 FINDUS 7,8

7 PARMALAT 6,3

8 CARNINI 6,1

9 DIVELLA 5,8

10 LAVAZZA 5,0

11 SAN BENEDETTO 4,8

12 BUITONI 4,7

13 S.LUCIA 4,6

14 MULLER 4,4

15 ACCADI' 4,3

Brand Spesa Media

per Atto (€)

MULINO BIANCO 2,60

BARILLA 2,57

KINDER FERRERO 3,51

GRANAROLO 3,26

COCA-COLA 3,50

FINDUS 3,54

PARMALAT 3,74

CARNINI 2,68

DIVELLA 2,53

LAVAZZA 6,98

SAN BENEDETTO 2,42

BUITONI 2,63

S.LUCIA 2,65

MULLER 2,48

ACCADI' 2,72

Findus è una delle principali marche Food nel mercato italiano Più dell’ 80% delle famiglie italiane acquista Findus con livelli di frequenza e penetrazione tra i più alti.

16

La fedeltà a Findus è legata alla forte leadership di Brand Equity e Profilo di Marca nel contesto competitivo alimentare

E’ una marca

che conosco

molto bene

E’ una marca adatta al mio

stile di vita e ai miei bisogni

E’ una marca che ha

caratteristiche

uniche che altre

marche non hanno

E’ una marca che

ha sempre

un’elevata qualità

E’ una marca

conosciuta ed

apprezzata da

tutti

Ipsos Tracking Base: Sept 2013 (701)

167 (Sep 2013) is the average of our competitive set

Brand Equity Index

17

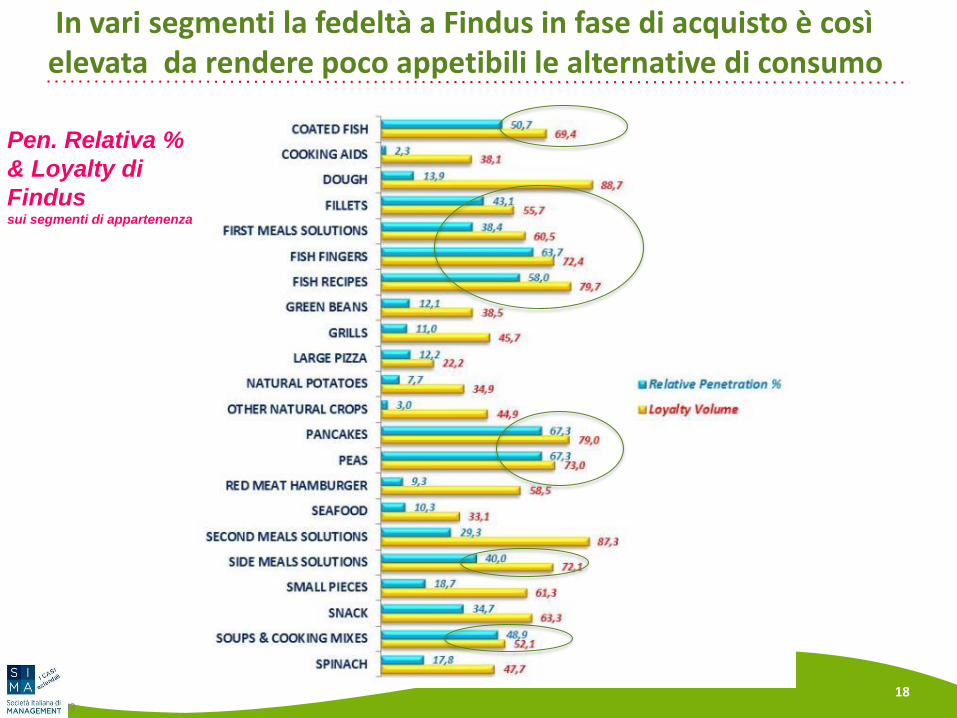

Pen. Relativa %

& Loyalty di

Findus sui segmenti di appartenenza

GFK AT 1403

In vari segmenti la fedeltà a Findus in fase di acquisto è così elevata da rendere poco appetibili le alternative di consumo

18

GFK

Restringendo il contesto competitivo al mercato Surgelati la distanza tra Findus e gli altri brands è netta

La diffusione in famiglia è doppia, la fedeltà di consumo tripla

Eppure Findus ha vissuto momenti difficili e HA REAGITO nel 2014

2011 2012 2013 2014

Net Sales

20

Frozen

FoodTot 2014

Value 0,4%

Volume -0,7%

Period: ending Dec 2014

Geography: ISS

Tot MKT

ValueTot 2014

Main Dishes 3,0%

Side Dishes -1,5%

Full Meals -1,0%

Period: ending Dec 2014

Geography: ISS

Nel 2014, il mercato dei surgelati è stabile

Source data: IRI Total Italy YE Dec 14 21

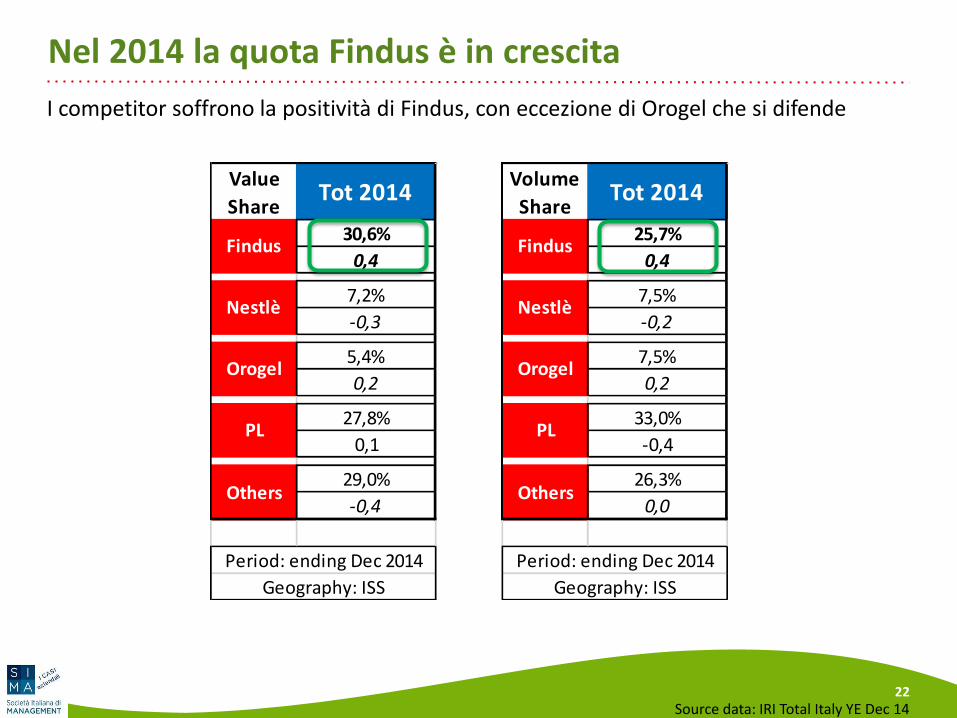

Value

ShareTot 2014

30,6%

0,4

7,2%

-0,3

5,4%

0,2

27,8%

0,1

29,0%

-0,4

Period: ending Dec 2014

Geography: ISS

Findus

Nestlè

Orogel

PL

Others

Nel 2014 la quota Findus è in crescita

I competitor soffrono la positività di Findus, con eccezione di Orogel che si difende

Source data: IRI Total Italy YE Dec 14

Volume

ShareTot 2014

25,7%

0,4

7,5%

-0,2

7,5%

0,2

33,0%

-0,4

26,3%

0,0

Period: ending Dec 2014

Geography: ISS

Findus

Nestlè

Orogel

PL

Others

22

NEL 2014 SIAMO STATI L’AZIENDA CON LA MIGLIORE PERFORMANCE TRA LE PRIME 15 DEL LARGO CONSUMO

MAT Dicembre'14

Tot Italia IS+Lsp

Vendite in

Valore

(Mio.)

Quota a

Valore

Var. % in

Valore

Var. % in

Volume

TOTALE LCC 53.437 100,0 -0,7 -0,8

Findus 615 1,2 1,8 2,2

Gruppo Granarolo 778 1,5 1,2 1,2

Gruppo Bolton 934 1,7 -0,2 -0,3

Fater 672 1,3 -0,4 0,4

Gruppo Barilla 1.795 3,4 -0,6 2,5

Gruppo Nestle 1.512 2,8 -1,5 -0,8

Gruppo Lactalis 1.487 2,8 -1,8 -1,9

Ferrero 1.338 2,5 -2,5 -2,1

Gruppo Unilever 1.115 2,1 -4,2 -2,6

L'Oreal Italia S.p.a 553 1,0 -4,2 0,0

Procter & Gamble 883 1,7 -4,3 -1,3

Mondelez International 849 1,6 -4,6 -5,9

Henkel 586 1,1 -4,7 -2,9

Coca Cola 688 1,3 -5,2 -7,7

Gruppo Danone 543 1,0 -8,3 -8,4 23

LAVORANDO A 360°

• Energizzare l’organizzazione

• Investire di più in SALES & MARKETING

• Aumentare il livello di innovazione prodotto

• Raddoppiare la pressione pubblicitaria con lo stesso budget

• Incrementare il numero di referenze a scaffale

• Continuare con la forte pressione promozionale

• Lanciare una nuova campagna pubblicitaria

24

24

Come alimentiamo la

crescita?

CAMBIAMO IL PUNTO DI RIFERIMENTO

€140 billion 1.7% share

€16 billion

15% share Settore

Surgelati Settore

Alimentare

26

Trasformando il nostro approccio alla crescita

27

Da Crescita della nostra Quota nei Surgelati

A Crescita della categoria dei Surgelati

Strategia di crescita della

Categoria

Categoria

Attuale quota

Strategia di crescita della Quota

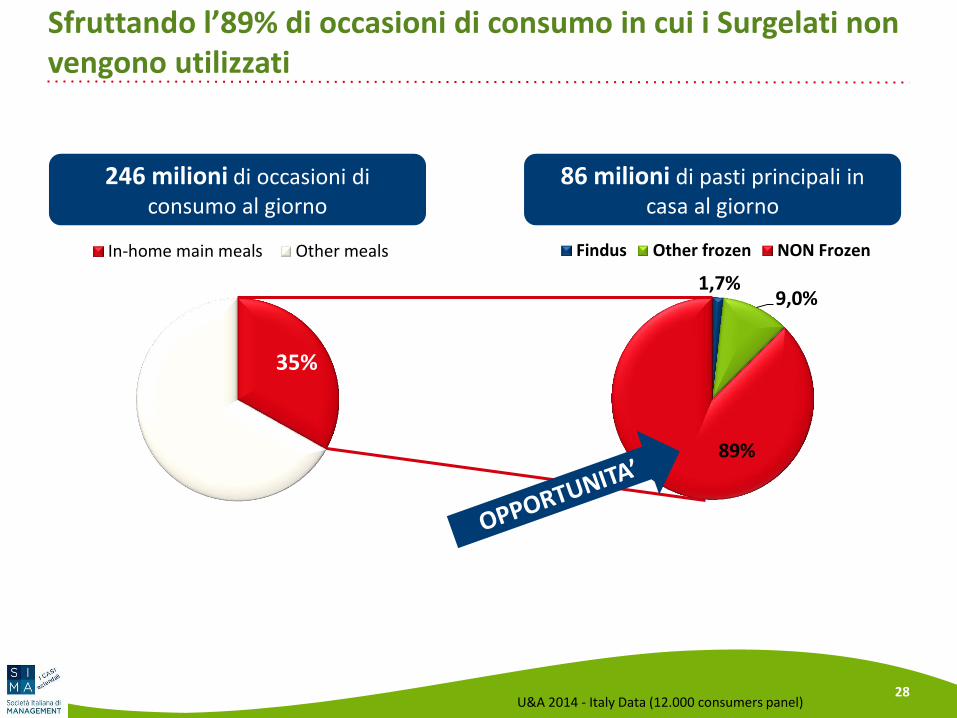

1,7% 9,0%

89%

Findus Other frozen NON Frozen

35%

In-home main meals Other meals

Sfruttando l’89% di occasioni di consumo in cui i Surgelati non vengono utilizzati

28 U&A 2014 - Italy Data (12.000 consumers panel)

246 milioni di occasioni di consumo al giorno

86 milioni di pasti principali in casa al giorno

1,6% 9% 27% 62%

Findus Altri Surgelati

Li prenderei in considerazione NON li prenderei in considerazione

Concentrandoci sul 27% che Considererebbe i Surgelati

Utilizzerai I surgelati per la preparazione del pranzo/cena?*

*Usage and consideration of a frozen product – % in-home main meals

29

Barriere difficili da contrastare

30

Top 5 barriere al surgelato

1. Avevo voglia di qualcos’altro

2. Dovevo usare gli ingredienti freschi

3. Volevo cucinare qualcosa da zero

4. Non avevo niente nel freezer

5. Non avevo tempo di scongelare i prodotti

33%

33%

20%

18%

16%

Which of these statements best describes why you did not choose a frozen product this time?

Italy data

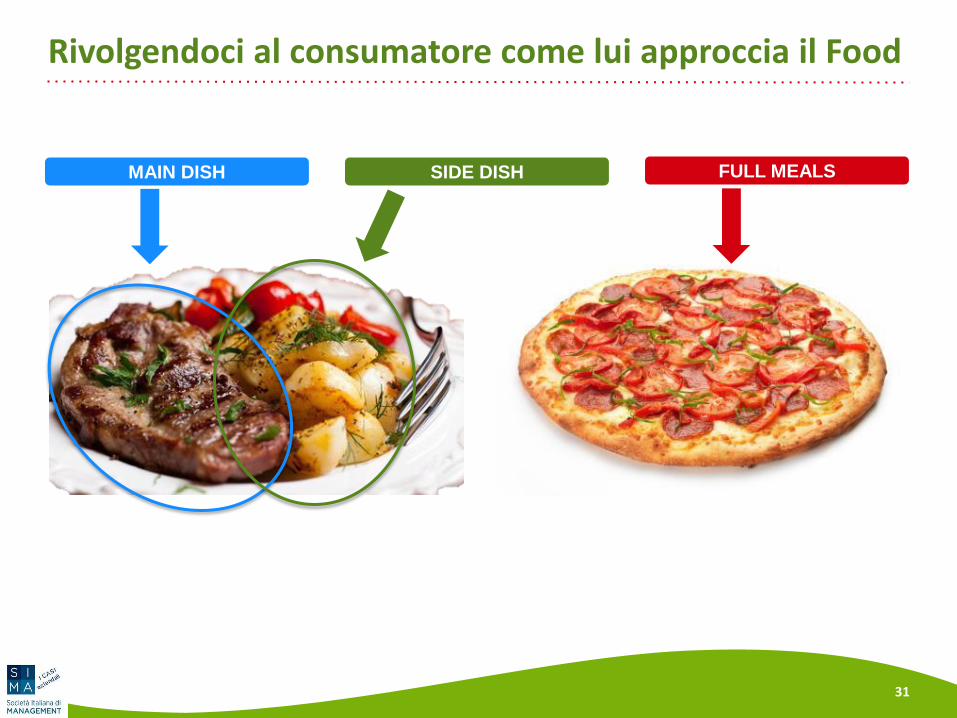

Rivolgendoci al consumatore come lui approccia il Food

MAIN DISH SIDE DISH FULL MEALS

31

Pesce

Carne Rossa

Vegetali Naturali

Minestroni e Zuppe

Patate

Erbe

La nostra nuova gerarchia di prodotti MAIN DISH SIDE DISH FULL MEALS

Pollo

Innovazione

Comunicazione Esecuzione

Facendo leva su tre pillar

33

INNOVAZIONE

35

Innovazione

Nuovi Segmenti Nuove Occasioni

di Consumo Nuove

Tecnologie Nuovi Benefici

35

Il Pollo

37

Con l’innovazione di Petti Ripieni e Scaloppine, l’obiettivo è far espandere il mercato Pollo Frozen, ben 10 volte piu’ piccolo di quello Chilled

Mercato Pollo Elaborato

Chilled (YE Feb 2013) Frozen (YE Mag 2014)

Valore mercato 353 mio € 38 mio €

Penetrazione (GFK

YE 2013)

76,2% 28,2%

Frequenza 7,8 2,1

Nuove occasioni di consumo

La colazione in casa per tutta la famiglia

Nuova occasione di consumo perché Findus entra nel mondo della colazione con una proposizione di Croissant, Waffles e Crepes.. Per un Dolce Buongiorno!

Nuovo momento di consumo COLAZIONE.

Nuove tecnologie

Innovativa cottura in Piramide al Microonde

Preparazione facile e veloce grazie all’innovativa cottura al in piramide al mircoonde.

Ricette gustose, fatte con ingredienti di altissima qualità in comode mono-porzioni pronte in soli 5 minuti.

41

Nuovi Benefit

Il nuovo Minestrone Findus riduce i tempi di cottura

Il tempo di cottura standard nel mercato di Minestroni è tra i 40/60 minuti.

La principale ragione di NON CONSUMO dei Minestroni è il tempo elevato di cottura.

FINDUS a Settembre 2013 ha portato sul mercato una nuova gamma di Minestroni dal grande gusto, pronti in soli 6 Minuti.

43

La panatura diventa integrale

Gli storici Bastoncini e il pesce panato di A Regola d’arte, sono ora disponibili con una nuova panatura integrale per chi, dai più piccoli ai più grandi, è più attento ad una dieta equilibrata ma non vuole rinunciare al gusto.

44

COMUNICAZIONE

Nuova campagna Il Sapore della Vita

46

Il Sapore della Vita

Una nuova campagna per tutti i prodotti centrata sul Gusto e sulla Convivialità

47

Forti pressioni in televisione

In media ogni Responsabile d’Acquisto in Italia ha visto 350 volte la pubblicità Findus nel 2014

48

Nuovo ruolo del Capitano Forever Food Together

49

Il nostro impegno per un FUTURO SOSTENIBILE

Nuovo ruolo del Capitano: Garante di cura ed impegno Findus verso l’ambiente e la sostenibilità

1

2

3

Offrire nuovi prodotti che consentano di fare corrette scelte alimentari

Approvvigionare e preparare i nostri prodotti in maniera responsabile

Vogliamo educare i consumatori sul beneficio esclusivo dei prodotti surgelati e aiutare tutti a ridurre gli sprechi alimentari

50

ESECUZIONE

Esecuzione

52

Punti di Attrazione Maggiore presenza

a scaffale Alti livelli di

promozionalità Maggiore presenza

a volantino

Più di 100 punti vendita decorati Findus

53

430 punti di distribuzione incrementali

54