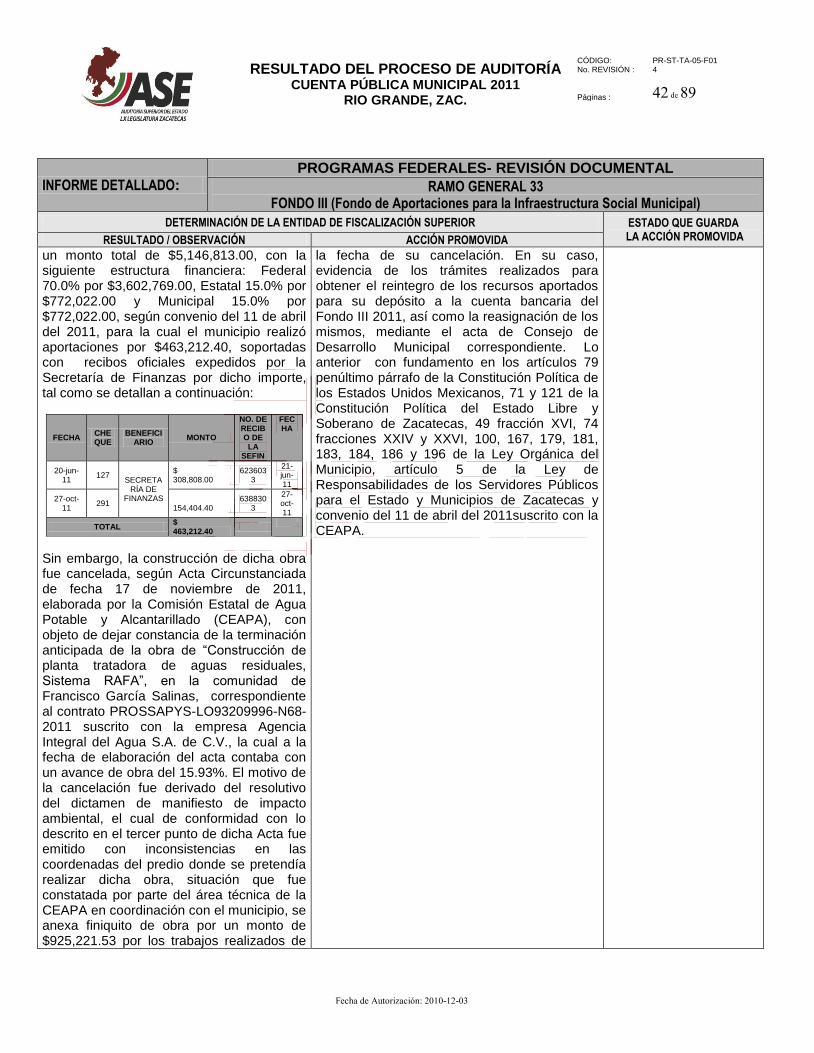

rio grande, zac. 2011 - asezac.gob.mx · activo diferido..... 24 deuda pÚblica y adeudos (pasivos)...

TRANSCRIPT

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Fecha de Autorización: 2010-12-03

RESULTADOS DEL PROCESO DE AUDITORÍA A:

RIO GRANDE, ZAC.

2011

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 1 de 89

Fecha de Autorización: 2010-12-03

ÍNDICE

1. RESUMEN DE ACCIONES A PROMOVER.............................................................................................. 2

2. CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL .. 3

3. RESULTADO DE LA GESTIÓN FINANCIERA ....................................................................................... 4

INGRESOS .............................................................................................................................................................. 4

EGRESOS ............................................................................................................................................................... 8

RESULTADO DEL EJERCICIO ............................................................................................................................... 16

BANCOS ............................................................................................................................................................... 18

DEUDORES DIVERSOS ......................................................................................................................................... 20

ACTIVO FIJO ........................................................................................................................................................ 23

ACTIVO DIFERIDO ................................................................................................................................................ 24

DEUDA PÚBLICA Y ADEUDOS (PASIVOS) ............................................................................................................ 31

ACREEDORES DIVERSOS .................................................................................................................................... 33

IMPUESTOS Y RETENCIONES POR PAGAR ......................................................................................................... 34

APEGO A LA NORMATIVIDAD APLICABLE ........................................................................................................... 35

4. PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL................................................................... 40

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 40

FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal) ................................................................. 54

PROGRAMA 3X1 PARA MIGRANTES .................................................................................................................... 56

HABITAT ............................................................................................................................................................... 57

FOPAM ................................................................................................................................................................. 58

5. OBRA PÚBLICA- REVISIÓN FÍSICA ................................................................................................................ 59

PROGRAMA MUNICIPAL DE OBRAS .................................................................................................................... 59

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 64

FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal) ................................................................. 65

FONDOS III y IV, PROGRAMA 3X1 PARA MIGRANTES, PROGRAMA HABITAT, PROGRAMA INFRAESTRUCTURA EDUCATIVA, PROGRAMA INFRAESTRUCTURA DEPORTIVA y PROGRAMA FONDO DE PAVIMENTACIONES (FOPAM) - INTEGRACIÓN DE EXPEDIENTES UNITARIOS .................................................................................... 72

RELLENO SANITARIO .......................................................................................................................................... 86

RASTRO MUNICIPAL ............................................................................................................................................ 87

6. RESUMEN DE LAS ACCIONES PROMOVIDAS ................................................................................... 88

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 2 de 89

Fecha de Autorización: 2010-12-03

RESUMEN DE ACCIONES A PROMOVER

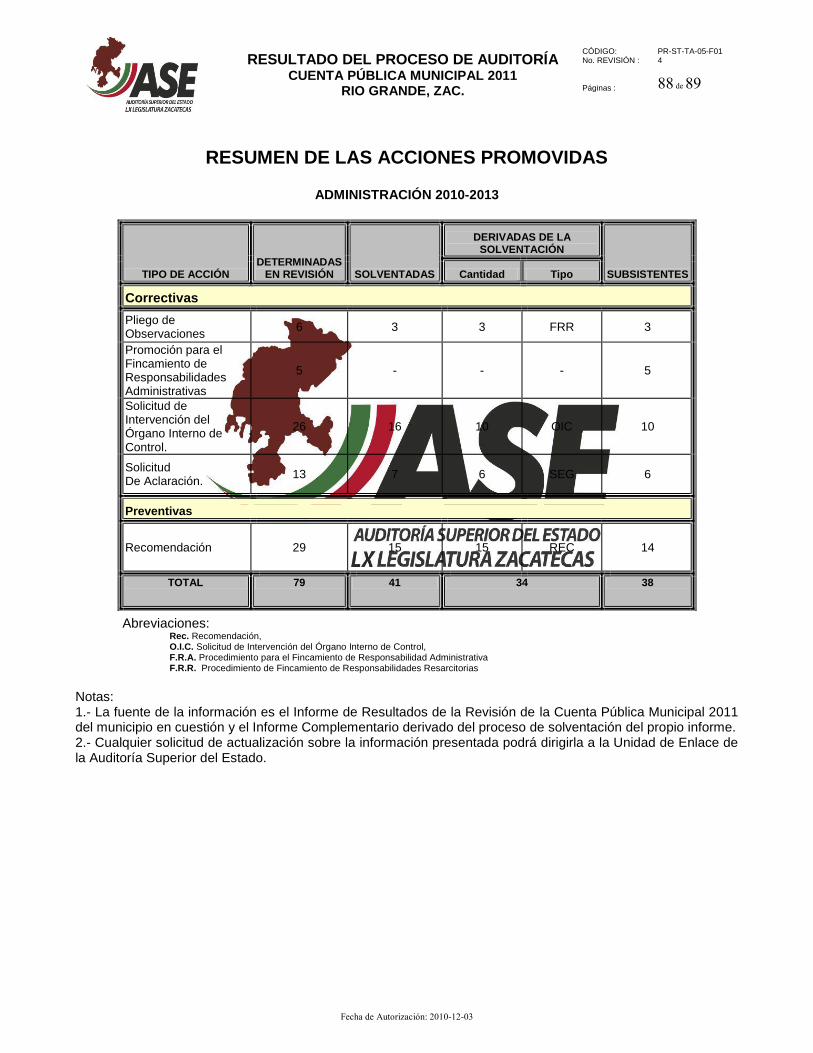

1 Todas las solicitudes de intervención del Órgano Interno de Control se realizarán a la Administración Municipal actual 2 Todas las Recomendaciones se realizarán a la Administración Municipal actual

TIPO DE ACCIÓN Administración

2010-2013

Acciones Correctivas

Denuncia de Hechos -

Pliego de observaciones 6

Promoción del Fincamiento de Responsabilidades Administrativas

5

Informe a la Auditoría Superior de la Federación

-

Solicitud de Intervención del Órgano Interno de Control

1

26

Señalamientos -

Promoción para el Ejercicio de la Facultad de Comprobación Fiscal

2

Solicitud de Aclaración 13

Subtotal 52

Acciones Preventivas

Recomendación2 29

Recomendación al Desempeño -

Subtotal 29

TOTAL 81

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 3 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD

GUBERNAMENTAL

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Los Postulados Básicos de Contabilidad Gubernamental son los fundamentos esenciales para sustentar el registro correcto de las operaciones, la elaboración y presentación oportuna de los Informes Financieros, basados en su razonamiento, eficiencia demostrada, respaldo de legislaciones especializadas y aplicación general de la contaduría gubernamental. De lo anterior se infiere que la contabilidad proporciona información útil, confiable, veraz y oportuna para la toma correcta de decisiones, por lo que, con base en la revisión practicada por esta entidad de fiscalización, se concluye que en los Informes Financieros del municipio de Río Grande, Zacatecas, se respetaron y cumplieron los Postulados Básicos de Contabilidad Gubernamental, con excepción del denominado: Revelación Suficiente.- En virtud de que el ente auditado no lleva un control contable de la cuenta de Caja General y del Fondo Fijo, dando como resultado que la información presentada en sus Estados Financieros no sea fidedigna.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 4 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

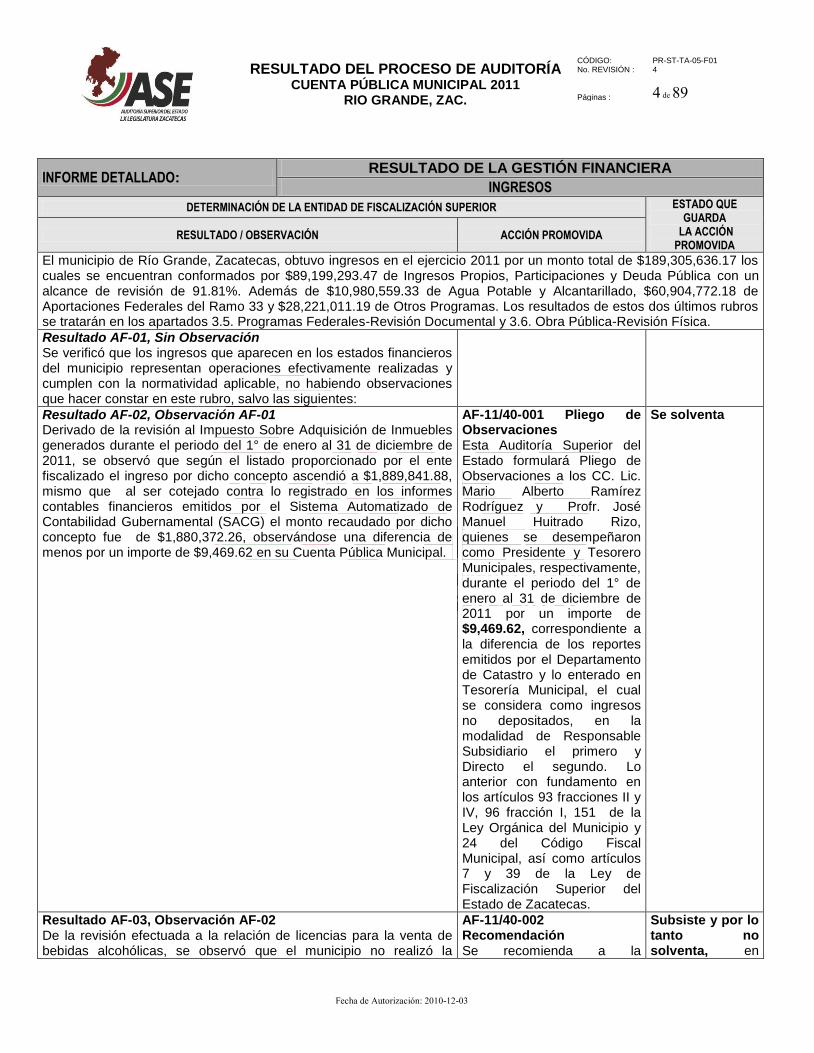

El municipio de Río Grande, Zacatecas, obtuvo ingresos en el ejercicio 2011 por un monto total de $189,305,636.17 los cuales se encuentran conformados por $89,199,293.47 de Ingresos Propios, Participaciones y Deuda Pública con un alcance de revisión de 91.81%. Además de $10,980,559.33 de Agua Potable y Alcantarillado, $60,904,772.18 de Aportaciones Federales del Ramo 33 y $28,221,011.19 de Otros Programas. Los resultados de estos dos últimos rubros se tratarán en los apartados 3.5. Programas Federales-Revisión Documental y 3.6. Obra Pública-Revisión Física.

Resultado AF-01, Sin Observación Se verificó que los ingresos que aparecen en los estados financieros del municipio representan operaciones efectivamente realizadas y cumplen con la normatividad aplicable, no habiendo observaciones que hacer constar en este rubro, salvo las siguientes:

Resultado AF-02, Observación AF-01 Derivado de la revisión al Impuesto Sobre Adquisición de Inmuebles generados durante el periodo del 1° de enero al 31 de diciembre de 2011, se observó que según el listado proporcionado por el ente fiscalizado el ingreso por dicho concepto ascendió a $1,889,841.88, mismo que al ser cotejado contra lo registrado en los informes contables financieros emitidos por el Sistema Automatizado de Contabilidad Gubernamental (SACG) el monto recaudado por dicho concepto fue de $1,880,372.26, observándose una diferencia de menos por un importe de $9,469.62 en su Cuenta Pública Municipal.

AF-11/40-001 Pliego de Observaciones Esta Auditoría Superior del Estado formulará Pliego de Observaciones a los CC. Lic. Mario Alberto Ramírez Rodríguez y Profr. José Manuel Huitrado Rizo, quienes se desempeñaron como Presidente y Tesorero Municipales, respectivamente, durante el periodo del 1° de enero al 31 de diciembre de 2011 por un importe de $9,469.62, correspondiente a la diferencia de los reportes emitidos por el Departamento de Catastro y lo enterado en Tesorería Municipal, el cual se considera como ingresos no depositados, en la modalidad de Responsable Subsidiario el primero y Directo el segundo. Lo anterior con fundamento en los artículos 93 fracciones II y IV, 96 fracción I, 151 de la Ley Orgánica del Municipio y 24 del Código Fiscal Municipal, así como artículos 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

Se solventa

Resultado AF-03, Observación AF-02 De la revisión efectuada a la relación de licencias para la venta de bebidas alcohólicas, se observó que el municipio no realizó la

AF-11/40-002 Recomendación Se recomienda a la

Subsiste y por lo tanto no solventa, en

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 5 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

clausura temporal de establecimientos dedicados a la venta de vinos y cerveza por no efectuar la renovación de sus respectivas licencias dentro del plazo señalado en la Ley de la materia, o sea antes del 1° de marzo de cada año según corresponda, por lo que corresponde a 33 licencias de las cuales 18 no han sido renovadas, 13 fueron renovadas dentro del periodo de mayo a diciembre de 2011 y 2 se renovaron y pagaron en 2012.

Administración Municipal, en lo sucesivo aplicar las disposiciones legales establecidas en la Ley Sobre Bebidas Alcohólicas para el Estado de Zacatecas vigente, entre las cuales se incluye instruir el procedimiento de clausura temporal y/o definitiva según corresponda, a los establecimientos que no efectúen la renovación oportuna de sus respectivas licencias. Lo anterior con fundamento en los artículos 93 fracción IV y 96 fracción I de la Ley Orgánica del Municipio; 61, 105, 107 fracción I y 108 fracción IV de la Ley Sobre Bebidas Alcohólicas para el Estado de Zacatecas.

virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-11/40-003 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

No se solventa, y se deriva en una solicitud de Intervención del Órgano Interno de Control

Resultado AF-04, Observación AF-03 Derivado de la revisión a los Informes Trimestrales elaborados por el Contralor Municipal respecto al ejercicio 2011, se observó que el Departamento de Seguridad Pública no reporta oportunamente sus ingresos a Tesorería Municipal, aspecto que fue corroborado por el personal actuante.

AF-11/40-004 Recomendación Se recomienda a la Administración Municipal, establecer medidas de control interno para que los ingresos recaudados del Departamento de Seguridad Pública, sean depositados a más tardar al día siguiente de su

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 6 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

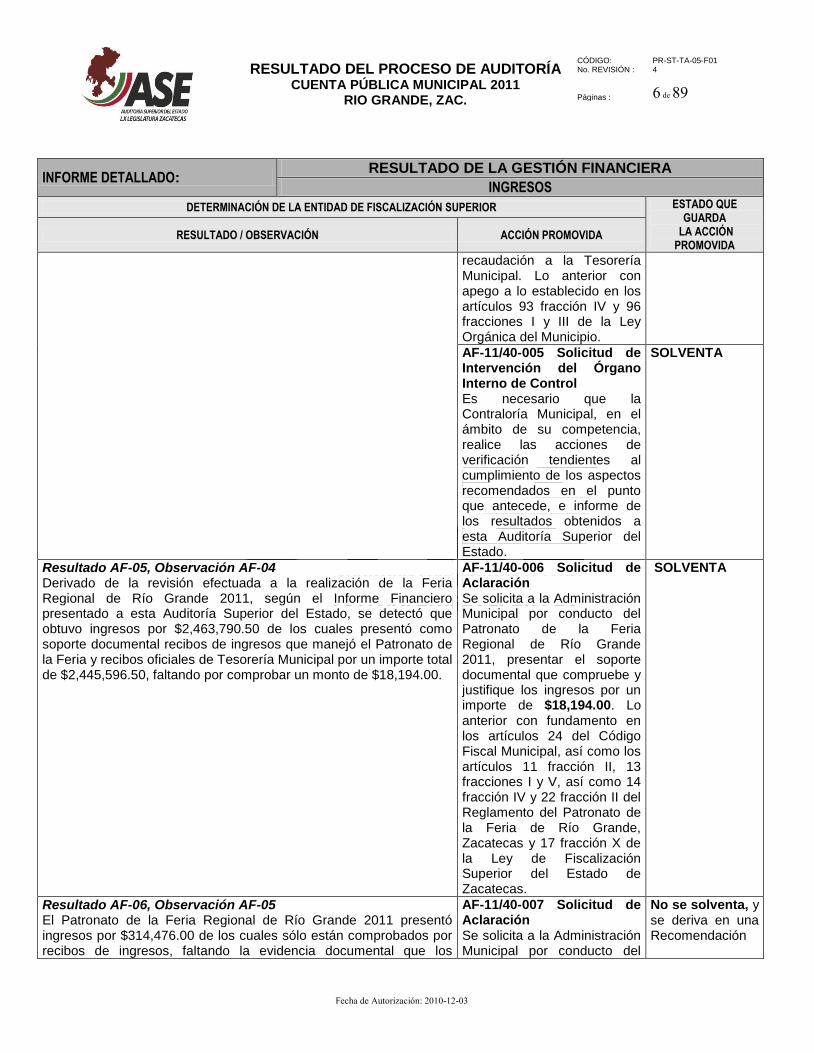

recaudación a la Tesorería Municipal. Lo anterior con apego a lo establecido en los artículos 93 fracción IV y 96 fracciones I y III de la Ley Orgánica del Municipio.

AF-11/40-005 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

SOLVENTA

Resultado AF-05, Observación AF-04 Derivado de la revisión efectuada a la realización de la Feria Regional de Río Grande 2011, según el Informe Financiero presentado a esta Auditoría Superior del Estado, se detectó que obtuvo ingresos por $2,463,790.50 de los cuales presentó como soporte documental recibos de ingresos que manejó el Patronato de la Feria y recibos oficiales de Tesorería Municipal por un importe total de $2,445,596.50, faltando por comprobar un monto de $18,194.00.

AF-11/40-006 Solicitud de Aclaración Se solicita a la Administración Municipal por conducto del Patronato de la Feria Regional de Río Grande 2011, presentar el soporte documental que compruebe y justifique los ingresos por un importe de $18,194.00. Lo anterior con fundamento en los artículos 24 del Código Fiscal Municipal, así como los artículos 11 fracción II, 13 fracciones I y V, así como 14 fracción IV y 22 fracción II del Reglamento del Patronato de la Feria de Río Grande, Zacatecas y 17 fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

SOLVENTA

Resultado AF-06, Observación AF-05 El Patronato de la Feria Regional de Río Grande 2011 presentó ingresos por $314,476.00 de los cuales sólo están comprobados por recibos de ingresos, faltando la evidencia documental que los

AF-11/40-007 Solicitud de Aclaración Se solicita a la Administración Municipal por conducto del

No se solventa, y se deriva en una Recomendación

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 7 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

compruebe y justifique, tales como contrato o convenio respectivos. Dicha cantidad se detalla a continuación:

NO. FECHA NO. DE RECIBO

NOMBRE CONCEPTO MONTO

1 05-abr-

11 70 S/N

Renta de lotes a feriantes

$ 20,000.00

2 29-

mar-11 69 S/N

Renta de lotes a feriantes

23,800.00

3 29-

mar-11 68 S/N

Contrato Atracciones Calderón

28,500.00

4 29-

mar-11 67 S/N

Recuperación estacionamiento

13,000.00

5 15-

mar-11 65

Atracciones Calderón

Contratos juegos feria

90,000.00

6 16-

mar-11 66 S/N

Recuperación venta de cerveza

76,176.00

7 29-

mar-11 161809

Atracciones Calderón

Anticipo contrato atracciones (juegos de feria)

35,000.00

8 19-ene-

11 155451

Embotelladora Zacatecas. S.A de C.V.

Aportación de embotelladora para Patronato de feria

28,000.00

TOTAL $314,476.00

Patronato de la Feria, presentar el soporte documental que compruebe y justifique los ingresos por un importe de $314,476.00, exhibiendo los convenios o contratos correspondientes. Lo anterior con fundamento en los artículos 24 del Código Fiscal Municipal, 11 fracción II, 13 fracciones I y V, así como 14 fracción IV y 22 fracción II del Reglamento del Patronato de la Feria de Río Grande Zacatecas y 17 fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

Resultado AF-07, Observación AF-06 De la revisión a los ingresos presentados por el Patronato de la Feria Regional de Río Grande 2011, se observaron recibos por concepto de bailes en diferentes comunidades y en la cabecera municipal con fechas muy anticipadas a la realización de dicha feria, los cuales suman un importe de $41,880.50, sin embargo no se exhibió acta de Cabildo o convenio que autorice al Patronato la recaudación de dichos recursos.

AF-11/40-008 Solicitud de Aclaración Se solicita a la Administración Municipal por conducto del Patronato de la Feria de Río Grande 2011, presentar acta de Cabildo o convenio, en el cual se otorgue el derecho de dichos recursos al Patronato de la Feria Regional Río Grande 2011 por el monto de $41,880.50. Lo anterior con fundamento en los artículos 24 del Código Fiscal Municipal, 11 fracción II, 13 fracciones I y V, así como 14 fracción IV, 16 y 22 fracción II del Reglamento del Patronato de la Feria de Río Grande Zacatecas y 17 fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 8 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El presupuesto ejercido por el municipio de Río Grande, Zacatecas, fue por $188,208,770.26 los cuales se encuentran conformados por $96,458,553.83; de Gasto Corriente y Deuda Pública con un alcance de revisión de 31.25%. Además de $10,341,798.15 de Agua Potable y Alcantarillado, $5,710,740.86 de Obra Pública, $44,361,894.72 de Aportaciones Federales del Ramo 33 y $31,335,782.70 de Otros Programas. Los resultados de estos tres últimos rubros se tratarán en los apartados 3.5. Programas Federales-Revisión Documental y 3.6. Obra Pública.- Revisión Física.

Resultado AF-08, Observación AF-07 De la revisión efectuada a la muestra seleccionada de egresos, se detectó que mediante la póliza número D00532 de fecha 28 de diciembre de 2011 se registra el gasto en la cuenta de subsidios 4212.- SIMAPARG la cantidad de $370,403.00 y como contrapartida la cuenta de pasivo 2103-01-0121.- SIMAPARG CONAGUA 11, no anexando la póliza en mención ni su soporte documental.

AF-11/40-009 Solicitud de Aclaración Se solicita a la Administración Municipal presentar ante esta Auditoría Superior del Estado, la póliza número D00532, así como el soporte documental que sustente el registro del Pasivo registrado por la cantidad de $370,403.00. Lo anterior con fundamento en los artículos 74 fracción V, 93 fracción IV, 96 fracción I, 169, 184 y 185 de la Ley Orgánica del Municipio, así como 7 y 17 fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

No Solventa y se le dará seguimiento

Resultado AF-09, Observación AF-08 De la revisión a la muestra seleccionada de egresos, se detectó que el municipio realizó erogaciones de las cuales existe error en el registro contable, ya que utilizó cuentas que no corresponden a la naturaleza del gasto.

AF-11/40-010 Recomendación Se recomienda a la Administración Municipal, realizar en lo sucesivo la clasificación y registro del gasto de conformidad con el origen y aplicación del mismo, con la finalidad de que los Estados Financieros presenten información confiable. Lo anterior con fundamento en los artículos 93 fracción IV, 96 fracción I, 191, 192, 193 y 194 de la Ley Orgánica del Municipio.

SOLVENTA

AF-11/40-011 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 9 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Auditoría Superior del Estado.

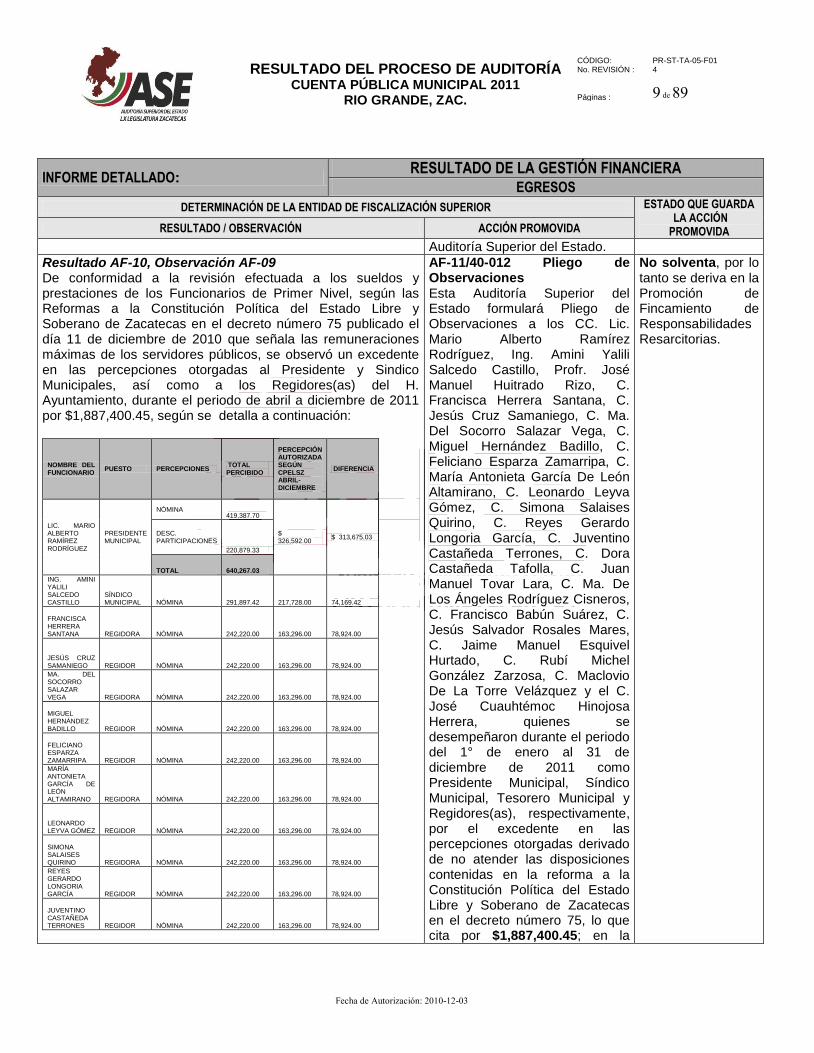

Resultado AF-10, Observación AF-09 De conformidad a la revisión efectuada a los sueldos y prestaciones de los Funcionarios de Primer Nivel, según las Reformas a la Constitución Política del Estado Libre y Soberano de Zacatecas en el decreto número 75 publicado el día 11 de diciembre de 2010 que señala las remuneraciones máximas de los servidores públicos, se observó un excedente en las percepciones otorgadas al Presidente y Sindico Municipales, así como a los Regidores(as) del H. Ayuntamiento, durante el periodo de abril a diciembre de 2011 por $1,887,400.45, según se detalla a continuación:

NOMBRE DEL FUNCIONARIO

PUESTO PERCEPCIONES TOTAL PERCIBIDO

PERCEPCIÓN AUTORIZADA SEGÚN CPELSZ ABRIL-DICIEMBRE

DIFERENCIA

LIC. MARIO ALBERTO RAMÍREZ RODRÍGUEZ

PRESIDENTE MUNICIPAL

NÓMINA 419,387.70

$ 326,592.00

$ 313,675.03 DESC. PARTICIPACIONES

220,879.33

TOTAL 640,267.03

ING. AMINI YALILI SALCEDO CASTILLO

SÍNDICO MUNICIPAL NÓMINA 291,897.42 217,728.00 74,169.42

FRANCISCA HERRERA SANTANA REGIDORA NÓMINA 242,220.00 163,296.00 78,924.00

JESÚS CRUZ SAMANIEGO REGIDOR NÓMINA 242,220.00 163,296.00 78,924.00

MA. DEL SOCORRO SALAZAR VEGA REGIDORA NÓMINA 242,220.00 163,296.00 78,924.00

MIGUEL HERNÁNDEZ BADILLO REGIDOR NÓMINA 242,220.00 163,296.00 78,924.00

FELICIANO ESPARZA ZAMARRIPA REGIDOR NÓMINA 242,220.00 163,296.00 78,924.00

MARÍA ANTONIETA GARCÍA DE LEÓN ALTAMIRANO REGIDORA NÓMINA 242,220.00 163,296.00 78,924.00

LEONARDO LEYVA GÓMEZ REGIDOR NÓMINA 242,220.00 163,296.00 78,924.00

SIMONA SALAISES QUIRINO REGIDORA NÓMINA 242,220.00 163,296.00 78,924.00

REYES GERARDO LONGORIA GARCÍA REGIDOR NÓMINA 242,220.00 163,296.00 78,924.00

JUVENTINO CASTAÑEDA TERRONES REGIDOR NÓMINA 242,220.00 163,296.00 78,924.00

AF-11/40-012 Pliego de Observaciones Esta Auditoría Superior del Estado formulará Pliego de Observaciones a los CC. Lic. Mario Alberto Ramírez Rodríguez, Ing. Amini Yalili Salcedo Castillo, Profr. José Manuel Huitrado Rizo, C. Francisca Herrera Santana, C. Jesús Cruz Samaniego, C. Ma. Del Socorro Salazar Vega, C. Miguel Hernández Badillo, C. Feliciano Esparza Zamarripa, C. María Antonieta García De León Altamirano, C. Leonardo Leyva Gómez, C. Simona Salaises Quirino, C. Reyes Gerardo Longoria García, C. Juventino Castañeda Terrones, C. Dora Castañeda Tafolla, C. Juan Manuel Tovar Lara, C. Ma. De Los Ángeles Rodríguez Cisneros, C. Francisco Babún Suárez, C. Jesús Salvador Rosales Mares, C. Jaime Manuel Esquivel Hurtado, C. Rubí Michel González Zarzosa, C. Maclovio De La Torre Velázquez y el C. José Cuauhtémoc Hinojosa Herrera, quienes se desempeñaron durante el periodo del 1° de enero al 31 de diciembre de 2011 como Presidente Municipal, Síndico Municipal, Tesorero Municipal y Regidores(as), respectivamente, por el excedente en las percepciones otorgadas derivado de no atender las disposiciones contenidas en la reforma a la Constitución Política del Estado Libre y Soberano de Zacatecas en el decreto número 75, lo que cita por $1,887,400.45; en la

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 10 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

DORA CASTAÑEDA TAFOLLA REGIDORA NÓMINA 242,220.00 163,296.00 78,924.00

JUAN MANUEL TOVAR LARA REGIDOR NÓMINA 242,220.00 163,296.00 78,924.00

MA. DE LOS ÁNGELES RODRÍGUEZ CISNEROS REGIDORA NÓMINA 242,220.00 163,296.00 78,924.00

FRANCISCO BABÚN SUÁREZ REGIDOR NÓMINA 242,220.00 163,296.00 78,924.00

JESÚS SALVADOR ROSALES MARES REGIDOR NÓMINA 242,220.00 163,296.00 78,924.00

JAIME MANUEL ESQUIVEL HURTADO REGIDOR NÓMINA 242,220.00 163,296.00 78,924.00

RUBÍ MICHEL GONZÁLEZ ZARZOSA REGIDORA NÓMINA 242,220.00 163,296.00 78,924.00

MACLOVIO DE LA TORRE VELÁZQUEZ REGIDOR NÓMINA 242,220.00 163,296.00 78,924.00

JOSÉ CUAHUTÉMOC HINOJOSA HERRERA REGIDOR NÓMINA 242,220.00 163,296.00 78,924.00

TOTAL $5,534,344.45 $3,646,944.00 $1,887,400.45

Cabe señalar que mediante escrito de solventación de confronta, el ente auditado manifestó: “Por lo que se refiere al total de percepciones recibidas del mes de abril al mes de diciembre de dos mil once...es de señalar que son las mismas percepciones que percibía el presidente municipal de la administración anterior. (2007-2010)...Se anexan copias certificadas de reportes de nómina en los cuales consta el salario y percepciones recibidas por el Presidente Municipal anterior a efecto de corroborar lo señalado por el suscrito, así como copia certificada del acta de sesión ordinaria de cabildo número ciento trece (113) de fecha treinta (30) de enero de 2010 de la administración 2007-2010, en la que fue aprobado el presupuesto de egresos correspondiente al año 2010, documentos que acreditan las percepciones del personal donde se incluye obviamente las percepciones que serían pagadas al suscrito al entrar en funciones". Sin embargo, no justifica lo observado en virtud de que no se apegó al Decreto No. 75 referente a las Reformas y Adiciones a diversas Disposiciones de la Constitución Política del Estado Libre y Soberano de Zacatecas, la cual en su artículo Tercero Transitorio señala: "Las remuneraciones de los servidores públicos que en el actual ejercicio sean superiores a la máxima establecida en el presente Decreto, deberán ser ajustadas o disminuidas en los presupuestos de egresos correspondientes al ejercicio fiscal del año siguiente a aquel en que haya entrado en vigor el presente Instrumento Legislativo", por lo

modalidad de Responsables directos todos los mencionados, para el Presidente, Síndico y Regidores(as), cada uno por el monto improcedente recibido y para el Tesorero por el importe total observado. Asimismo el Presidente Municipal como Subsidiario por el importe otorgado en exceso a la Síndico Municipal, Regidoras y Regidores. Lo anterior con fundamento en artículos 93 fracción IV, 96 fracción I y 186 de la Ley Orgánica del Municipio, 160, Tercero, Sexto y Séptimo Transitorios de la Constitución Política del Estado Libre y Soberano de Zacatecas y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

AF-11/40-013 Promoción para el Ejercicio de la Facultad de Comprobación Fiscal Esta Auditoría Superior del Estado comunicará a las autoridades del Sistema de de Administración Tributaria (SAT), el aspecto observado al Municipio de Río Grande Zacatecas, con relación a los ingresos percibidos por el C. Presidente Municipal por el orden de $640,267.03, relativos al periodo del 1° de abril al 31 de diciembre del ejercicio 2011, relativo a la muestra seleccionada de egresos del C. Presidente Municipal Lic. Mario Alberto Ramírez Rodríguez, de conformidad al artículo 117 fracción III inciso e) de la Ley de Impuesto Sobre la Renta.

Esta acción se promoverá ante las autoridades correspondientes según sea el caso, siendo este el Sistema de Administración Tributaria (SAT)

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 11 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

tanto el municipio debería haber efectuado los ajustes correspondientes para el ejercicio 2011, ya que el Decreto mencionado entró en vigor el 12 de diciembre de 2010, de conformidad al Artículo Primero Transitorio.

Resultado AF-11, Observación AF-10 Derivado de la revisión a los Egresos del Patronato de la Feria Regional Río Grande 2011, se observa que según el Estado Financiero reporta un total de $2,951,764.87, mismo que al ser cotejado con el soporte documental entregado por el ente auditado por un total de $2,078,509.19, refleja un faltante en documentación comprobatoria que respalde la totalidad de los recursos erogados por $873,255.68.

AF-11/40-014 Pliego de Observaciones Esta Auditoría Superior del Estado formulará Pliego de Observaciones a los CC. L.A.E. Miguel Ángel Morquecho González y la C. Claudia Estela Leyva Villarreal, quienes se desempeñaron como Presidente y Tesorera del Patronato de la Feria Regional de Rio Grande 2011, respectivamente, por un importe de $873,255.68, derivado de erogaciones informadas de las cuales no se presenta el soporte documental correspondiente, en la modalidad de Responsable Subsidiario el primero y Directa la segunda. Lo anterior con fundamento en los artículos 11 fracción I y 13 fracciones I y V del Reglamento del Patronato de la Feria de Río Grande Zacatecas, así como los artículos 7 y 17 fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

Se solventa

Resultado AF-12, Observación AF-11 El Patronato de la Feria Regional de Rio Grande 2011 realizó una erogación el día 4 de marzo de 2011 por $15,000.00, por concepto de “Anticipo para el pago de 500 revistas tamaño carta con 35 páginas” de la cual presentó la póliza cheque a nombre de C. Martha Flores Delgado y firma de autorización de Claudia Leyva Villarreal, Tesorera del Patronato, además oficio con nombre y firma del Lic. Ricardo Suárez Flores, Gerente de "Diseños Gráficos de Zacatecas" y comprobante de transferencia electrónica del banco Santander 60-53998928-3, así como ejemplar de dicha revista, sin embargo no anexa el comprobante fiscal que compruebe el gasto realizado.

AF-11/40-015 Solicitud de Aclaración Se solicita a la Administración Municipal por conducto del Patronato de la Feria Regional de Río Grande 2011, presentar ante esta Auditoría Superior del Estado el soporte documental que compruebe la erogación realizada por $15,000.00 y que además contenga los requisitos fiscales establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación. Lo anterior con fundamento en los

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 12 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

artículos 11 fracción I y 13 fracciones I y V del Reglamento del Patronato de la Feria de Río Grande Zacatecas, así como los artículos 7 y 17 fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

Resultado AF-13, Observación AF-12 De la revisión efectuada a los egresos del Patronato de la Feria Regional de Río Grande 2011, se observaron erogaciones por un monto de $35,000.00 que presentan documentación comprobatoria incompleta, el cual se detalla como sigue:

NO. FECHA PÓLIZA CHEQUE CONCEPTO POR MOVIMIENTO MONTO

1 07/03/2011 Cheque 20

Pago de premiación de la carrera pedestre. Presenta evidencia fotográfica del evento realizado y recibo firmado del organizador del mismo, el Sr. José Luis Hernández Frausto, sin embargo no presentó evidencia documental que compruebe la recepción de los premios por parte de los ganadores de dicha carrera.

$ 25,000.00

2 07/03/2011 Cheque 23

Pago de premiación de la carrera pedestre. Presenta evidencia fotográfica del evento realizado y recibo firmado del organizador del mismo, el Sr. José Luis Hernández Frausto, sin embargo no presentó evidencia documental que compruebe la recepción de los premios por parte de los ganadores de dicha carrera.

3,000.00

3 04/04/2011 Cheque 59

Pago de premiación del concurso de dominó. Presenta copia del cheque y recibo con nombre y firma del organizador, el C. Raúl Noyola García, sin embargo no presentó evidencia documental que compruebe que los concursantes ganadores recibieron dicho recurso.

2,000.00

4 04/04/2011 Cheque 62

Pago de premiación a participantes del juego de carambola. Presenta copia del cheque y recibo con nombre y firma del organizador, el C. José Luis Romo Cornejo, sin embargo no presentó evidencia documental que compruebe que los concursantes ganadores recibieron dicho recurso.

5,000.00

T O T A L $

35,000.00

AF-11/40-016 Solicitud de Aclaración Se solicita a la Administración Municipal por conducto del Patronato de la Feria Regional de Río Grande, presentar ante esta Auditoría Superior del Estado, el soporte documental que compruebe las erogaciones realizadas por $35,000.00, consistente en relaciones firmadas por los beneficiarios de los premios otorgados y/o evidencia documental de la recepción de los recursos por los mismos, así como copia de su identificación oficial. Lo anterior con fundamento en los artículos 11 fracción I y 13 fracciones I y V del Reglamento del Patronato de la Feria de Río Grande Zacatecas, así como los artículos 7 y 17 fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

SOLVENTA

Resultado AF-14, Observación AF-13 El Patronato de la Feria Regional Río Grande 2011 realizó erogaciones por $1,218,028.00, de las cuales presentó soporte documental que no cumple con los requisitos fiscales establecidos en los Artículos 29 y 29-A del Código Fiscal de la Federación.

AF-11/40-017 Promoción para el Ejercicio de la Facultad de Comprobación Fiscal Esta Auditoría Superior del Estado comunicará a las autoridades del Sistema de

Esta acción se promoverá ante las autoridades correspondientes según sea el caso, siendo este el

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 13 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

NO. FECHA PÓLIZA CHEQUE CONCEPTO POR MOVIMIENTO MONTO

Erogaciones a favor de la C. Mónica Blas Zúñiga

1 11/03/2011 Transferencia electrónica

60539989283

Pago de presentación artística. Presenta la póliza cheque a nombre de C. Mónica Blas Zúñiga, así como contrato, sin embargo no presenta comprobante que cumpla con los requisitos fiscales establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación.

$ 223,928.00

2 04/03/2011 Transferencia electrónica

60539989283

Pago de anticipo de presentación artística. Presenta póliza cheque sin firma del beneficiario, comprobante de operaciones del banco Santander, memorándum, programa de la feria, evidencia fotográfica, y dos contratos con la Sra. Mónica Blas Zúñiga, sin embargo no presenta comprobante que cumpla con los requisitos fiscales establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación.

300,000.00

3 07/03/2011 Transferencia electrónica

60539989283

Pago de anticipo de presentación artística de JESSE Y JOY. Presenta póliza cheque sin firma del beneficiario, comprobante de operaciones del banco Santander, memorándum, programa de la feria, evidencia fotográfica, y un contrato con la Sra. Mónica Blas Zúñiga, sin embargo no presenta comprobante que cumpla con los requisitos fiscales establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación.

350,000.00

4 10/03/2011 Transferencia electrónica

60539989283

Complemento de pago total de artistas para el teatro del pueblo, LAS LAVANDERAS, MARIANA SEOANE, SONORA DINAMITA, ELEFANTE. Presenta póliza cheque sin firma del beneficiario, comprobante de operaciones del Banco Santander, memorándum, programa de la feria, evidencia fotográfica, y cuatro contratos con la Sra. Mónica Blas Zúñiga, sin embargo no presenta comprobante que cumpla con los requisitos fiscales.

229,100.00

SUBTOTAL $

1,103,028.00

Administración Tributaria (SAT), las erogaciones observadas al Patronato de la Feria Regional de Rio Grande 2011, por concepto de pagos realizados a diversos prestadores de servicios, sin haber expedido comprobantes con los requisitos fiscales establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación, de conformidad con el siguiente detalle:

NOMBRE SERVICIO MONTO

C. Mónica Blas Zúñiga

Representación de diversos artistas.

$ 1,103,028.00

C. Manuel de Jesús Ramírez

Representante del grupo musical La Chacaloza.

70,000.00

C. Carla Elizabeth Jiménez Fraire

Representante del grupo musical, Conjunto Río Grande.

30,000.00

C. Jairo Ely Medina Aranda

Representante del grupo musical, La Descendencia.

15,000.00

Total $ 1,218,028.00

El detalle de la documentación observada se incluye en el Resultado que antecede.

Sistema de Administración Tributaria (SAT)

AF-11/40-018 Recomendación Se recomienda a la Administración Municipal, que con relación a las erogaciones realizadas por el Patronato de la Feria Regional de Río Grande Zacatecas, se efectúen adquisiciones y contratación de servicios con personas que se encuentren inscritas en el Registro Federal de Contribuyentes y emitan comprobantes fiscales, con el objeto de que el municipio tenga la certeza de que sus operaciones se encuentren debidamente soportadas y a su

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 14 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

5 10/03/2011 Cheque 28

Pago total de la BANDA LA CHACALOZA. Presenta contrato musical de la Banda La Chacaloza, sin embargo no contiene los requisitos fiscales establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación. Anexa copia de la identificación oficial del C. Manuel de Jesús Ramírez Guerrero, representante del grupo musical

$ 45,000.00

6 08/03/2011 Transferencia electrónica

60539989283

Anticipo para la participación de la banda La Chacaloza. Presenta contrato musical de la Banda La Chacaloza, sin embargo no presenta comprobante que cumpla con los requisitos fiscales establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación. Anexa copia de la identificación oficial del C. Manuel de Jesús Ramírez Guerrero, representante del grupo musical.

25,000.00

7 26/03/2011 Cheque 49

Pago de presentación del Conjunto Rio Grande. Presenta contrato musical del Conjunto Río Grande, sin embargo no contiene los requisitos fiscales establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación. Anexa copia de la identificación oficial de la C. Carla Elizabeth Jiménez Fraire, representante del grupo musical.

30,000.00

8 28/03/2011 Cheque 50

Pago de presentación del grupo La Descendencia. Presenta contrato musical del grupo La Descendencia, sin embargo no contiene los requisitos fiscales establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación. Anexa copia de la identificación oficial del C. Jairo Ely Medina Aranda, Director General del grupo.

15,000.00

SUBTOTAL $

115,000.00

TOTAL $

1,218,028.00

Aunado a lo anterior, se detectaron cuatro erogaciones no relevantes que se comprueban con documentación que no cumple con los requisitos fiscales establecidos en el ordenamiento citado. Cabe mencionar que mediante escrito de solventación de confronta el C. Miguel Ángel Morquecho González, Presidente del Patronato de la Feria Regional de Río Grande 2011, presentó escritos los cuales se enviaron a los prestadores de servicios, para alentarlos a que se dieran de alta ante el Sistema de Administración Tributaria (SAT) y así poder realizar operaciones y emitan comprobantes con los requisitos fiscales establecidos en los artículos 29 y 29-A del Código Fiscal de la

vez cumplan con lo establecido en los artículos 7 de la Ley de Fiscalización Superior del Estado de Zacatecas, 29 y 29-A del Código Fiscal de la Federación y 93 fracción IV, 96 fracción I, 179 y 186 de la Ley Orgánica del Municipio, así como el artículo 27 fracción III del Reglamento de la Feria Regional de Río Grande, Zacatecas.

AF-11/40-019 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 15 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Federación.

Resultado AF-15, Observación AF-14 De la revisión efectuada a la documentación entregada por el Patronato de la Feria Regional 2011, se observó documentación comprobatoria que aunque justifica el destino de los recursos erogados, carece de las firmas de los beneficiarios.

AF-11/40-020 Recomendación Se recomienda a la Administración Municipal, que en lo sucesivo, al presentar el soporte documental referente a las erogaciones que realice el Patronato de la Feria Regional Río Grande, la documentación se encuentre debidamente firmada por los beneficiarios. Se dará seguimiento en revisiones posteriores. Lo anterior con fundamento en los artículos 93 fracción IV, 96 fracción I y 186 de la Ley Orgánica del Municipio.

SOLVENTA

AF-11/40-021 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 16 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

RESULTADO DEL EJERCICIO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El municipio de Rio Grande, Zacatecas, obtuvo como resultado del ejercicio 2011 un Superávit de $1,096,865.91, en virtud de que sus ingresos fueron superiores a sus egresos.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 17 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

CAJA

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-16, Observación AF-15 Derivado del análisis realizado al rubro de Caja, el cual presenta un saldo al 31 de diciembre de 2011 de $151,524.01, integrado por $9,567.21 de Caja General y $141,956.80 de Fondo Fijo de Caja, detectándose las siguientes observaciones:

1. La cuenta de Caja General no presentó movimiento alguno durante el ejercicio sujeto a revisión.

2. La cuenta de Fondo Fijo a nombre de Leticia Ramírez Leyva, presenta un saldo de $213,527.69, mientras que el monto autorizado es de $35,000.00.

Existe un saldo negativo por $71,570.89 de la cuenta denominada Caja Agua Potable.

AF-11/40-022 Recomendación Se recomienda a la Administración Municipal, registrar contablemente los movimientos de la cuenta de Caja General y del Fondo Fijo según corresponda, reflejando en este último sólo el importe autorizado del mismo y de los registros derivados de su reposición; de la misma manera se recomienda realizar los ajustes correspondientes para corregir el saldo negativo de la cuenta de Caja Agua Potable, con la finalidad de que sus estados financieros reflejen la situación real del municipio. Se dará seguimiento en revisiones posteriores. Lo anterior con fundamento en los artículos 78 fracción XII, 93 fracción IV y 96 fracciones I y VII y 179 de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-11/40-023 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 18 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

BANCOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-17, Sin Observación

La cuenta de Bancos presentó un saldo de $23,361,544.74, en el Estado de Posición Financiera al 31 de diciembre de 2011, integrado en 23 cuentas bancarias a nombre del municipio, habiéndose verificado que el ente fiscalizado realizó en tiempo y forma los depósitos a las cuentas en mención, expide los cheques mediante el uso de firmas mancomunadas y de manera cronológica, se encontraron las chequeras resguardadas bajo llave y no se detectaron cheques firmados en blanco, no obstante, derivado del análisis efectuado a este rubro se determino la observación que a continuación se detalla:

Resultado AF-18, Observación AF-16 De la revisión efectuada a la documentación entregada por el Patronato de la Feria Regional Río Grande 2011, se observó que no se realizó la apertura de una cuenta bancaria a nombre de dicho Patronato para manejar los recursos provenientes de las actividades del mismo, situación que no se justifica ya que el Patronato mediante su Consejo Consultivo debe de vigilar los recursos públicos en cuentas específicas, con la debida autorización del H. Ayuntamiento. Es conveniente mencionar que el manejo de los recursos se realizó mediante la cuenta bancaria número 30-53998928-3 del Banco Santander, a nombre de Miguel Ángel Morquecho González Presidente del Patronato de dicha Feria.

AF-11/40-024 Recomendación Se recomienda a la Administración Municipal, que en coordinación con el Patronato de la Feria Regional de Río Grande, aperture una cuenta bancaria exclusiva para manejar los ingresos y egresos generados por el Patronato de la Feria, los cuales deberán estar debidamente soportados. Asimismo, se recomienda en lo sucesivo y con la finalidad de transparentar el uso adecuado de los recursos públicos, evitar la práctica de operarlos en cuentas bancarias a nombre de particulares y/o funcionarios ya que este hecho contraviene la normatividad. Lo anterior con fundamento en los artículos 11 fracciones I y II, 13 fracciones I y V, así como 14 fracción IV y 22 fracción II del Reglamento del Patronato de la Feria de Río Grande Zacatecas de la Ley Orgánica del Municipio y el Postulado Básico de Contabilidad Gubernamental denominado Ente Público.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-11/40-025 Solicitud de Intervención del Comisario Es necesario que el Comisario del Patronato de la Feria Regional de Río Grande, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 19 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

BANCOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 20 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

La cuenta de Deudores Diversos al 31 diciembre de 2011 presentó un saldo de $1,596,437.11, según su Estado de Posición Financiera, el cual equivale a un incremento del 4.33% con relación al saldo registrado al cierre del ejercicio anterior y está integrado por $492,857.26 de Empleados de Base y por $1,103,579.85 de Otros Deudores.

Resultado AF-19, Observación AF-17 De la revisión efectuada a este rubro, se detectaron las siguientes observaciones: Se detectaron préstamos personales efectuados durante el ejercicio sujeto a revisión que no cuentan con pagaré o documento mercantil alguno que les permita efectuar su recuperación legal, en su caso, por un importe de $83,706.46.

NO. CUENTA

NOMBRE SALDO

1105-01-0082

JESUS TAPIA REYES $ 1,000.00

1105-01-0131

MIGUEL ANGEL MORQUECHO G.

11,250.00

1105-01-0132

DOMUS HOLDING, S.A. DE C.V 41,456.46

1105-03-0077

SIMAPARG 11 30,000.00

TOTAL $ 83,706.46

También se observaron deudores que no presentaron amortización alguna durante el ejercicio sujeto a revisión, que suman un importe de $1,506,730.65, los cuales están conformados por préstamos personales por $545,369.94 y adeudos entre cuentas propias del municipio por el orden de $961,360.71 que tampoco cuentan con pagaré.

NO. CUENTA

NOMBRE SALDO

1105-01-0058

ROGELIO ORTIZ TORRES $

248,212.00

1105-01-0061

MA. CONSUELO CASTAÑEDA ALMANZA

75,773.85

1105-01-0062

JOSE MANUEL PEÑA BADILLO

19,747.57

1105-01-0063

LUIS FERNANDO SAMANIEGO CHAIREZ

80,445.99

1105-01-0079

CLAUDIA ISABEL ROSALES 8,971.39

1105-03-0061

FONDOS FEDERALES 634,327.14

1105-03-0063

SRIA DE FINANZAS (PIARSE) 23,000.00

AF-11/40-026 Pliego de Observaciones Esta Auditoría Superior del Estado formulará Pliego de Observaciones a los a los CC. Lic. Mario Alberto Ramírez Rodríguez y Profr. José Manuel Huitrado Rizo, quienes se desempeñaron durante el periodo del 1° de enero al 31 de diciembre de 2011, como Presidente y Tesorero Municipales, respectivamente, por la cantidad de $83,706.46, derivado de préstamos otorgados durante el ejercicio sujeto a revisión, los cuales no se encuentran respaldados con documentos mercantiles que garanticen su recuperación, en la modalidad de Responsable Subsidiario el primero y Directo el segundo. Lo anterior con fundamento en los artículos 74 fracción VIII, 93 fracción III, 96 fracción II, 151, 177,179, 181 y 186 de la Ley Orgánica del Municipio y 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

Se solventa

AF-11/40-027 Promoción para el Fincamiento de Responsabilidades Administrativas Esta Auditoría Superior del Estado promoverá ante la instancia competente, el inicio y trámite del procedimiento conducente para que se apliquen una o más de las sanciones previstas en el artículo 44 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas en vigor, a los CC. Lic. Mario Alberto Ramírez Rodríguez y Profr. José Manuel Huitrado Rizo, quienes se desempeñaron por el periodo sujeto a revisión, como Presidente y Tesoreros Municipales, por no realizar acciones tendientes a la recuperación de los créditos otorgados y/o depuración de los mismos, así como por continuar efectuando préstamos, además por desatender la recomendación AF-10/40-

Esta acción se promoverá ante las autoridades correspondientes según sea el caso, siendo estas la Legislatura del Estado o la Contraloría Interna de Gobierno del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 21 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

1105-03-0071

FONDOS FEDERALES (APORT. CONVENIDAS)

304,033.57

1105-03-0074

GENARO HERNANDEZ OLGUIN

33,000.00

1105-03-0075

ARTURO SALAISES VEGA 79,219.14

TOTAL

$ 1,506,730.65

Es de importancia señalar que en el Informe de Resultados correspondiente al ejercicio 2010 se emitió la Acción a Promover con número AF-10/40-052 consistente en una Recomendación, en el sentido de evitar efectuar préstamos, así como recuperar los ya existentes, misma que no fue atendida.

052 efectuada por esta Auditoría Superior del Estado en el Informe de Resultados correspondiente al ejercicio 2010. Lo anterior con fundamento en los artículos 74 fracciones VII y VIII, 93 fracción III, 96 fracción I, 177, 179, 181 y 186 de la Ley Orgánica del Municipio, infringiendo además lo establecido en el artículo 5° fracciones I y XX de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas.

AF-11/40-028 Recomendación Se recomienda nuevamente a la Administración Municipal dar continuidad en forma consistente con la recuperación de los préstamos otorgados, asimismo con relación a los Deudores Diversos que no presentaron amortización alguna durante el ejercicio sujeto a revisión, se realicen las acciones conducentes para la recuperación de los mismos y respecto de los préstamos que provienen de administraciones anteriores, sólo en caso de agotar las acciones de cobro, efectuar la depuración correspondiente, previa autorización del H. Ayuntamiento, exhibiendo la evidencia documental suficiente para ser considerados como créditos incobrables. Asimismo se recomienda abstenerse de otorgar préstamos personales, en el caso que correspondan a anticipos de sueldos a empleados, establecer lineamientos que permitan su recuperación al término del ejercicio fiscal que pertenezcan, ya que los recursos financieros del municipio deben ser aplicados única y exclusivamente en los conceptos autorizados en el Presupuesto de Egresos. Lo anterior con fundamento en los artículos 93 fracciones III y IV, 96 fracciones I y II, 177, 179, 181, 186, 191, 192, 193 y 194 de la Ley Orgánica del Municipio.

SOLVENTA

AF-11/40-029 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal,

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 22 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 23 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO FIJO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El saldo del Activo Fijo en el Estado de Posición Financiera al 31 de diciembre de 2011 fue por $20,285,991.20, el cual incluye $233,568.03 correspondiente a incorporaciones del ejercicio 2010. Las adquisiciones de bienes muebles e inmuebles del ejercicio fueron por la cantidad de $2,763,923.74, de las cuales $474,787.48 (17.18%) se realizaron con Recursos Propios, $21,732.06 (0.79%) Sistema Municipal de Agua Potable, $2,253,276.20 (81.52%) con Recursos Federales y $14,128.00 (0.51%) con Otros Programas. Cabe mencionar que en el saldo del Activo Fijo al cierre del ejercicio 2011no se consideran $513,163.65 que corresponde a adquisiciones con Recursos Federales del Fondo IV y del Programa Hábitat, que no fueron incorporadas al Activo Fijo del municipio.

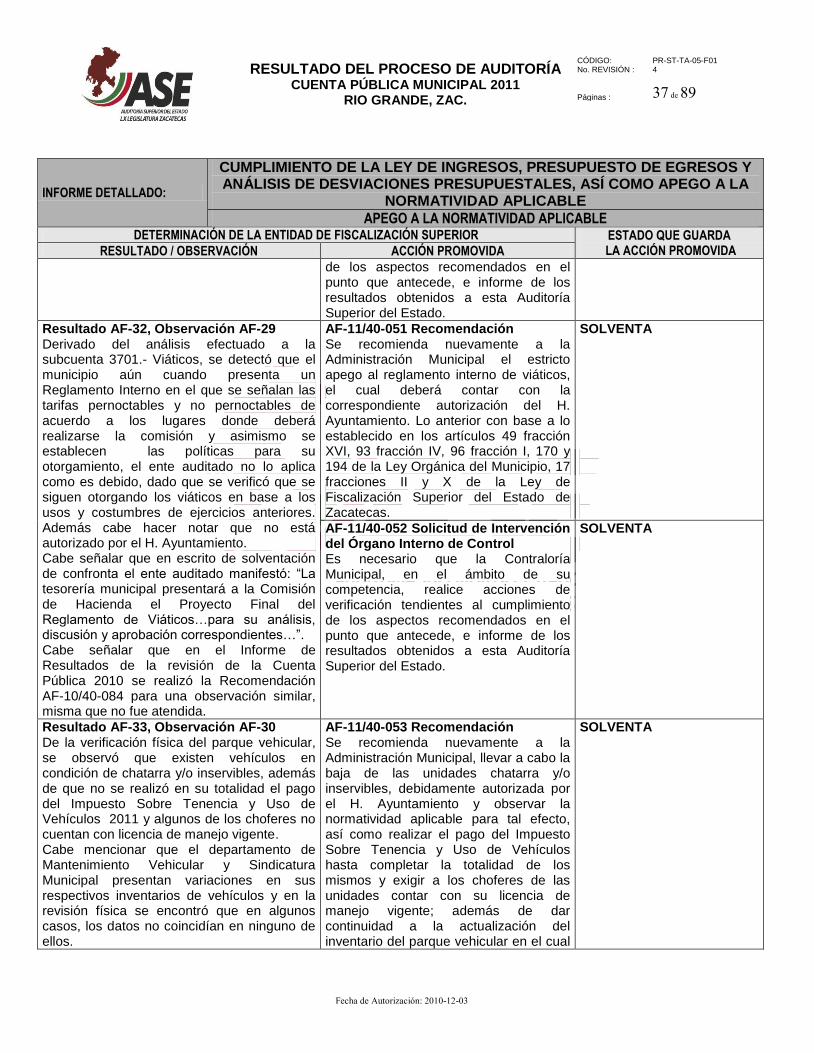

Resultado PF-01, Observación PF-01 Durante el ejercicio 2011 se realizaron adquisiciones con Recursos Federales por un monto total de $2´253,276.20, del cual $880,608.55 deriva de la aplicación de recursos del Fondo III y $1´372,667.65 de Fondo IV, las adquisiciones señaladas corresponden a mobiliario y equipo de administración, equipo de cómputo y comunicación, equipo de construcción, equipo médico, vehículos, herramientas y otras adquisiciones (guitarras y contrabajo); es conveniente señalar que las adquisiciones antes señaladas fueron incorporadas al Activo Fijo incrementando el Patrimonio del municipio, con excepción de 3 patrullas para Seguridad Pública, un proyector, varios artículos pre-hospitalarios, un kit de trauma y herramientas para Protección Civil y 24 guitarras, 1 contrabajo y 15 atriles con un importe total de $499,035.65 de Fondo IV. Así mismo, la cantidad de $385,564.00 corresponde a la aportación del Consejo Estatal de Seguridad Pública (CESP) para la adquisición de patrullas, la cual no fue incorporada; así como $14,128.00 con recursos del Programa Hábitat para el pago complementario de 24 guitarras, 1 contrabajo y 15 atriles.

PF-11/40-001 Recomendación Se recomienda al Ente Fiscalizado realizar la incorporación al Activo Fijo e incremento al Patrimonio del municipio por un importe de $884,599.65 correspondiente a la totalidad de las adquisiciones realizadas con el Fondos IV, y la cantidad de $14,128.00 realizadas con recursos del Programa Hábitat, detalladas en el Resultado que antecede, incluyendo las mismas en el inventario del municipio con sus respectivos vales de resguardo, a efecto de salvaguardar los bienes propiedad del municipio.

SOLVENTA

Resultado AF-20, Sin Observación De las adquisiciones realizadas con Recursos Propios durante el ejercicio sujeto a revisión por $532,245.48, la más relevante fue la compra de una ambulancia asignada al Departamento de Protección Civil. Derivado de la revisión física de dichos bienes se corroboró que cuentan con su soporte documental y se encuentran al servicio de las actividades propias del ente auditado. Es conveniente mencionar que el saldo real de esta cuenta es por $474,787.48, ya que incluye $57,458.00 correspondiente a errores de registro.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 24 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO DIFERIDO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-21, Observación AF-18 La cuenta de Activo Diferido al 31 diciembre de 2011 presentó un saldo de $29,000.00, según su Estado de Posición Financiera, el cual corresponde a Depósitos en Garantía, mismo que no presentó movimientos durante el ejercicio sujeto a revisión. Cabe señalar que en el ejercicio 2010 se emitió la acción número AF-10/40-061 consistente en una Recomendación, misma que no fue atendida.

AF-11/40-030 Recomendación Se recomienda nuevamente a la Administración Municipal realizar las gestiones necesarias para hacer efectivo tal derecho, o en su caso la cancelación contable del mismo previa autorización del H. Cabildo, recabando las pruebas necesarias para avalar que dicho importe no representa un beneficio para el municipio. Lo anteriormente expuesto es basado en los artículos 93 fracciones III y IV, 96 fracciones I y II, 177, 179, 181, 186, 191, 192, 193 y 194 de la Ley Orgánica del Municipio y 5 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas.

SOLVENTA

AF-11/40-031 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

SOLVENTA

Resultado AF-22, Observación AF-19 Derivado de la revisión física a los bienes muebles que se adquirieron en el ejercicio 2011, no se ubicó físicamente una cámara digital, marca Power Shoty modelo Elph con un costo de $2,774.00, la cual se pagó mediante cheque número 2507 de la cuenta bancaria 632944161 de Banorte, amparada con la factura 8154, expedida por

AF-11/40-032 Recomendación Se recomienda a la Administración Municipal, realizar las acciones para determinar si el extravió del

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 25 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO DIFERIDO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

la C. Ma. Filomena Álvarez Márquez, el 31 de octubre de 2011 y que según el 4to. Informe Trimestral del Ejercicio 2011 debería tenerla en resguardo el Departamento de Protección Civil, sin embargo se acudió a dicha área y no fue localizada. En escrito de solventación de confronta el ente auditado manifestó lo siguiente: "Respecto a esta observación comento que fue extraviada por personal de Protección Civil el día 28 de marzo de 2012, en actividades propias de este departamento, tal y como lo dejan de manifiesto en oficio girado a la Sindicatura Municipal, para lo cual anexo copia del oficio en mención, así como de memorándum girado por la Síndico Municipal al Tesorero Municipal informando del extravío, copia del parte de actividades realizadas del día 28 de marzo por parte de Protección Civil, así como copia del resguardo de Bienes Muebles número 110".

bien descrito en el resultado que antecede fue descuido del personal del municipio, y de proceder, efectuar la reposición por el trabajador del cual se encontraba bajo su resguardo, o en su caso de derivarse a un caso fortuito, realizar la baja de inventario debidamente documentada y autorizada por el Cabildo. Lo anterior con fundamento en los artículos 74 fracción V, 78 fracción V, 92 fracción XVII, 155 y 156 de la Ley Orgánica del Municipio, así como en los artículos 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-11/40-033 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

No se solventa, y se deriva en una Recomendación

Resultado AF-23, Observación AF-20 Derivado de la revisión realizada a los expedientes de Bienes Inmuebles propiedad del Municipio, se detectó que existen 27 que no cuentan con escrituras y por ende no se encuentran inscritos en el Registro Público de la Propiedad y del Comercio. Por otra parte 7 inmuebles que si están escriturados; pero no están inscritos ante el Registro Público de la Propiedad y del Comercio. Dichos bienes se relacionan a continuación:

AF-11/40-034 Recomendación Se recomienda nuevamente a la Administración Municipal, por conducto de la Síndico Municipal, dar continuidad al aspecto de regularizar la situación legal de sus bienes inmuebles en relación con la propiedad de los mismos, así como

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 26 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO DIFERIDO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

No. CLAVE

CATASTRAL DEL PREDIO

DESCRIPCIÓN Y/O

UTILIZACIÓN UBICACIÓN SUPERFICIE

CON ESCRITURAS

INSCRITO EN EL

REGISTRO PÚBLICO

DE LA PROPIEDAD

SI NO SI NO

1 S/C PREDIO URBANO

COL. AL NORTE CON LUIS DONALDO COLOSIO CON SUP 216.19 MTS, AL PON. CON HIMNO NACIONAL MEXICANO (FRACCIONAMIENTO VISTA HERMOSA

1,203.49 MTS 2

X X

2 S/C PREDIO URBANO

UBICADO EN FRACCIONAMIENTO LOMA PRIETA (DONANDO HUGO CASTILLO ESQUEDA)

1,600.00 MTS2

X X

3 S/C PREDIO URBANO

UBICADO EN FRACC. LOMA PRIETA (DONANTE HUGO CASTILLO ESQUEDA)

1,600.00 MTS2

X X

4 S/C PREDIO URBANO

NORTE TERMINA EN VERTICE AL SUR MIDE 28 MTS LINDA CON PROP, PRIVADA AL ORIENTE 128 MTS AL PON. 96.50 MTS SAN NORBERTO

1327.33 MTS

X X

5 S/C PREDIO URBANO

UBICADO AL NTE 55.30 ACV. GRAL J. SANTOS BAÑUELOS TOMAS DOMINGUES (DONANTEJ. CARMEN APARICIO JUANES)

6,305.00 MTS2

X X

6 S/C PREDIO URBANO

PREDIO URBANO NTE 460.50 MTS C. FRANCISCO MURGUIA SUR 480.50 MTS PANFILO NATERA OTE 215 MTS C. EVARISTO PEREZ PTE 214.50 MTS C. JUAN J. RIOS

103.056.00 MTS 2

X X

7 241 FINCA

URBANA

UBICADA AL NTE 27 MTS PASO DE SERVICIO SUR 32.25 MTS CALLE MIGUEL HIDALGO OTE 3.30 MTS C. MORELOS PTE 214.40 C. JUAN J. RIOS

335.25 MTS 2

X X

8 S/C PREDIO URBANO

UBICADA AL NTE 30 MTS CASA DE JUSTICIA, SUR 30 MTS, AV. ALFONSO MEDINA OTE 50 MTS RUBEN JAIME RDZ MEDINA PTE 50 MTS OTILIA MORENO GOMEZ

1,500.00 MTS 2

X X

9 S/C PREDIO URBANO

UBICADO AL NTE 24 MTS C. FLORES MAGON SUR 37.50 MTS ESTACIONAMIENTO OTE 40 MTS Y 9.50 MTS CALLE FLORES MAGON PTE 55.50 MTS MALECON.

1,414.50 MTS 2

X X

llevar a cabo los trámites necesarios para que sean inscritos en el Registro Público de la Propiedad y del Comercio, en cumplimiento a lo establecido en los artículos 78 fracción V y 152 de la Ley Orgánica del Municipio y 60 de la Ley del Patrimonio del Estado y Municipios de Zacatecas.

AF-11/40-035 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

SOLVENTA

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 27 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO DIFERIDO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

10 01 02 PREDIO URBANO

FRACC. LA HACIENDA

1,759.40 MTS. 2

X X

11 6 10 29 PREDIO URBANO

CALLE NUEVO LEON Y SINALOA DE LA COLONIA DEL NORTE

408.54 MTS. 2

X X

12 6 10 27 PREDIO URBANO

CALLE COAHUILA Y SAN LUIS POTOSI, COLONIA DEL NORTE, R.G.

916.28 MTS. 2

X X

13 6 16 18 PREDIO URBANO

MANZANA 18, COLONIA DEL NORTE, RIO GRANDE, ZAC.

337.75 MTS. 2

X X

14 6 10 24 PREDIO URBANO

UBICADO EN CALLE SAN LUIS POTOSI Y CALLE GRAL. FCO, VILLA, COL. DEL NORTE

1,160.81 MTS. 2

X X

15 6 10 26 PREDIO URBANO

CALLE CHIHUAHUA, MANZANA 26 LOTE 1

131.47 MTS. 2

X X

16 6 10 28 PREDIO URBANO

CALLE ZACATECAS, COLONIA DEL NORTE, RIO GRANDE, ZAC.

86.08 MTS. 2

X X

17 S/C PREDIO URBANO

MANZANA 25, LOTE 1.

2,310.00 MTS. 2

X X

18 5 301 PREDIO URBANO

UBICADO AL NORTE 46.00 MTS. 118.85MTS, 20.50 MTS. BLVD. RICARDO FLORES MAGON SUR. 26.50 MTS. 17.38 MTS. 57 50 MTS. 71.00 CALLE OTE. 41.30 MTS. CALLE ALFONSO MEDINA

9,777.32 MTS. 2

X X

19 5 18 FINCA

URBANA

UBICADA AL NTE. 85.00 MTS. BLVD. R. FLORES MAGON SUR 83.70 MTS. MA. DE JESUS MENDEZ. MA. CRISTINA Y FELICITAS PANTOJA DIAZ OTE. 35.00 MTS. PRIVADA NIÑO MENDOZA PTE. 40.20 MTS. CALLE ATLANTICO.

3,100.00 MTS. 2

X X

20 2 10 1 PREDIO URBANO

UBICADA AL NORTE 50.24 MTS. LOCALES COMERCIALES SUR 46.55 MTS. HOTEL BADILLO , OTE. 71.61 MTS. CALLE CONSTITUCION PTE. 63.45 MTS. LOCALES COMERCIALES

7,210.58 MTS. 2

X X

21 S/C FINCA

URBANA

UBICADA ALNTE. 17.65 MTS. 27.10 MTS. SUR 16.60 MTS. 27.80 MTS. OTE. 27.10 MTS. 14.95 MTS. PTE. 30.25 MTS. 14.20 MTS. 22.95 MTS.

2,080.00 MTS. 2

X X

22 214 FINCA

URBANA

UBICADA AL NORTE 36 MTS. ADALBERTA BADILLO SUR 35.85 MTS. CALLEJON JUAREZ OTE. 12.65 MTS. CALLE CONSTITUCION PTE. 11.70 MTS.

433.00 MTS. 2

X X

23 5 19 20 PREDIO URBANO

UBICADO AL NORTE 11.15 MTS. ESGIMA

717.32 MTS. 2

X X

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 28 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO DIFERIDO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

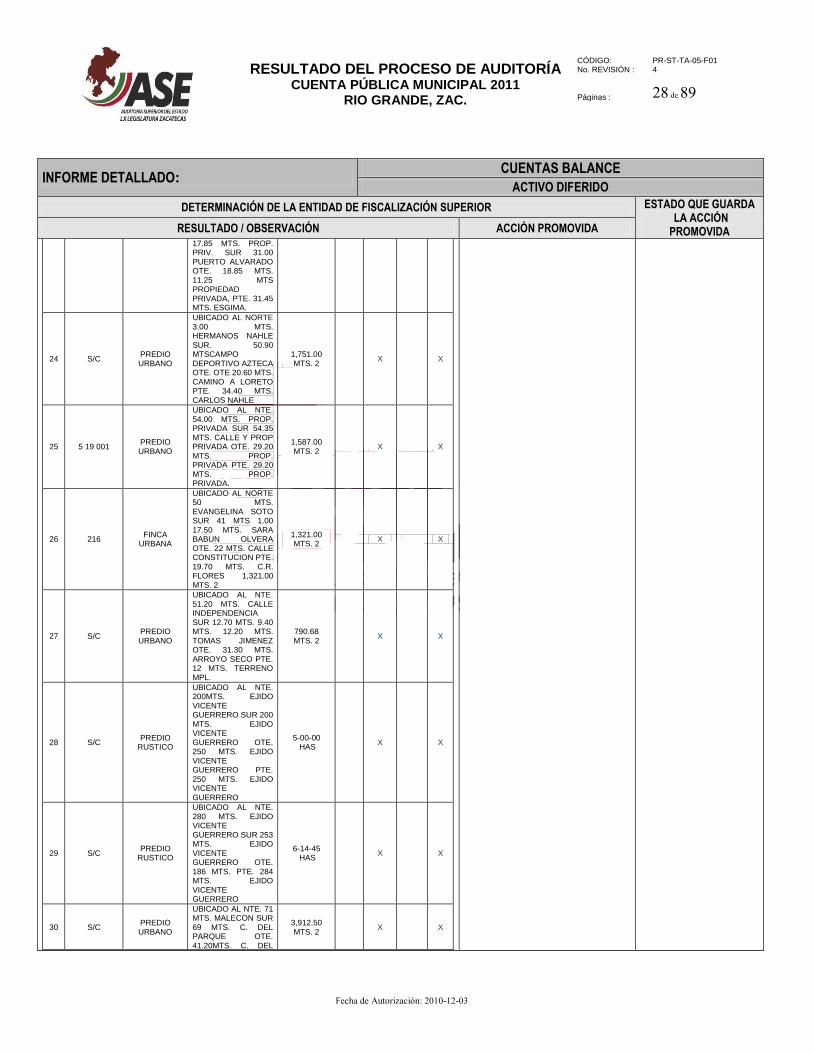

17.85 MTS. PROP. PRIV. SUR 31.00 PUERTO ALVARADO OTE. 18.85 MTS. 11.25 MTS PROPIEDAD PRIVADA, PTE. 31.45 MTS. ESGIMA.

24 S/C PREDIO URBANO

UBICADO AL NORTE 3.00 MTS. HERMANOS NAHLE SUR. 50.90 MTSCAMPO DEPORTIVO AZTECA OTE. OTE 20.60 MTS. CAMINO A LORETO PTE. 34.40 MTS. CARLOS NAHLE

1,751.00 MTS. 2

X X

25 5 19 001 PREDIO URBANO

UBICADO AL NTE. 54.00 MTS. PROP. PRIVADA SUR 54.35 MTS. CALLE Y PROP PRIVADA OTE. 29.20 MTS. PROP. PRIVADA PTE. 29.20 MTS. PROP. PRIVADA.

1,587.00 MTS. 2

X X

26 216 FINCA

URBANA

UBICADO AL NORTE 50 MTS. EVANGELINA SOTO SUR 41 MTS 1.00 17.50 MTS. SARA BABUN OLVERA OTE. 22 MTS. CALLE CONSTITUCION PTE. 19.70 MTS. C.R. FLORES 1,321.00 MTS. 2

1,321.00 MTS. 2

X X

27 S/C PREDIO URBANO

UBICADO AL NTE. 51.20 MTS. CALLE INDEPENDENCIA SUR 12.70 MTS. 9.40 MTS. 12.20 MTS. TOMAS JIMENEZ OTE. 31.30 MTS. ARROYO SECO PTE. 12 MTS. TERRENO MPL.

790.68 MTS. 2

X X

28 S/C PREDIO

RUSTICO

UBICADO AL NTE. 200MTS. EJIDO VICENTE GUERRERO SUR 200 MTS. EJIDO VICENTE GUERRERO OTE. 250 MTS. EJIDO VICENTE GUERRERO PTE. 250 MTS. EJIDO VICENTE GUERRERO

5-00-00 HAS

X X

29 S/C PREDIO

RUSTICO

UBICADO AL NTE. 280 MTS. EJIDO VICENTE GUERRERO SUR 253 MTS. EJIDO VICENTE GUERRERO OTE. 186 MTS. PTE. 284 MTS. EJIDO VICENTE GUERRERO

6-14-45 HAS

X X

30 S/C PREDIO URBANO

UBICADO AL NTE. 71 MTS. MALECON SUR 69 MTS. C. DEL PARQUE OTE. 41.20MTS. C. DEL

3,912.50 MTS. 2

X X

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 29 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO DIFERIDO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

PARQUE. 55 MTS. PARQUE.

31 S/C PREDIO

RUSTICO

COMUNIDAD DE IGNACIO ALLENDE ANTES SANTA TERESA

200 MTS 2

X X

32 S/C PREDIO URBANO

PREDIO URBANO NTE. 460.50 MTS.C. FRANCISCO MURGUIA SUR 480.50 MTS. C. PANFILO NATERA OTE. 215MTS. C. EVARISTO PEREZ PTE. 214.40MTS. C. JUANJ. RIOS

103,056.00 MTS.2

X X

33 5 19 001 PREDIO URBANO

UBICADO AL NORTE 54.00 MTS. PROP. PRIVADA, SUR. 54.35 MTS. CALLE Y PROP. PRIVADA OTE. 29.20 MTS. PROP PRIVADA , PTE. 29.20 MTS. PROP. PRIV.

1,587.00 MTS. 2

X X

34 S/C PREDIO URBANO

UBICADO EN AREA DE DONACION MANZANA, FRACCIONAMIENTO HACIEDA EL MEZQUITAL, R.G. COLINDANCIAS: NORTE 129.00 MTS EN LA CALLE JOAQUIN AMARO, AL SUR 129.00 MTS CON LA CALLE GONZALO RODRIGUEZ DIAZ, AL ORIENTE 44.00 MTS CON LA CALLE ANASTACIO V. HINOJOSA, AL PONIENTE 44.00 MTS CON LOTE NUM. 7

5,676.00 MTS2

X X

Resultado AF-24, Observación AF-21 Derivado de la revisión física practicada al parque vehicular, del inventario proporcionado por el ente auditado, se detectó la inexistencia de un vehículo VW Sedán, modelo 1990, color verde, sin datos como de fecha de adquisición, costo, serie y número de placas, únicamente contiene la leyenda de "extraviado". El valor comercial de dicho vehículo con base en sus características, fue determinado en $12,000.00.

AF-11/40-036 Solicitud de Aclaración Se solicita a la Administración Municipal, presentar ante esta Auditoría Superior del Estado aclaración sobre el vehículo extraviado cuyo valor comercial con base en sus características, fue determinado en $12,000.00, así como evidencia documental de las acciones que se hayan realizado para la recuperación del mismo, además copia del expediente de dicho vehículo. Lo anterior con fundamento en los artículos

No se solventa

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 30 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

ACTIVO DIFERIDO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

78 fracción V, 92 fracción XVII, 155 y 156 de la Ley Orgánica del Municipio, así como 17 fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

RIO GRANDE, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 31 de 89

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

DEUDA PÚBLICA Y ADEUDOS (PASIVOS)

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

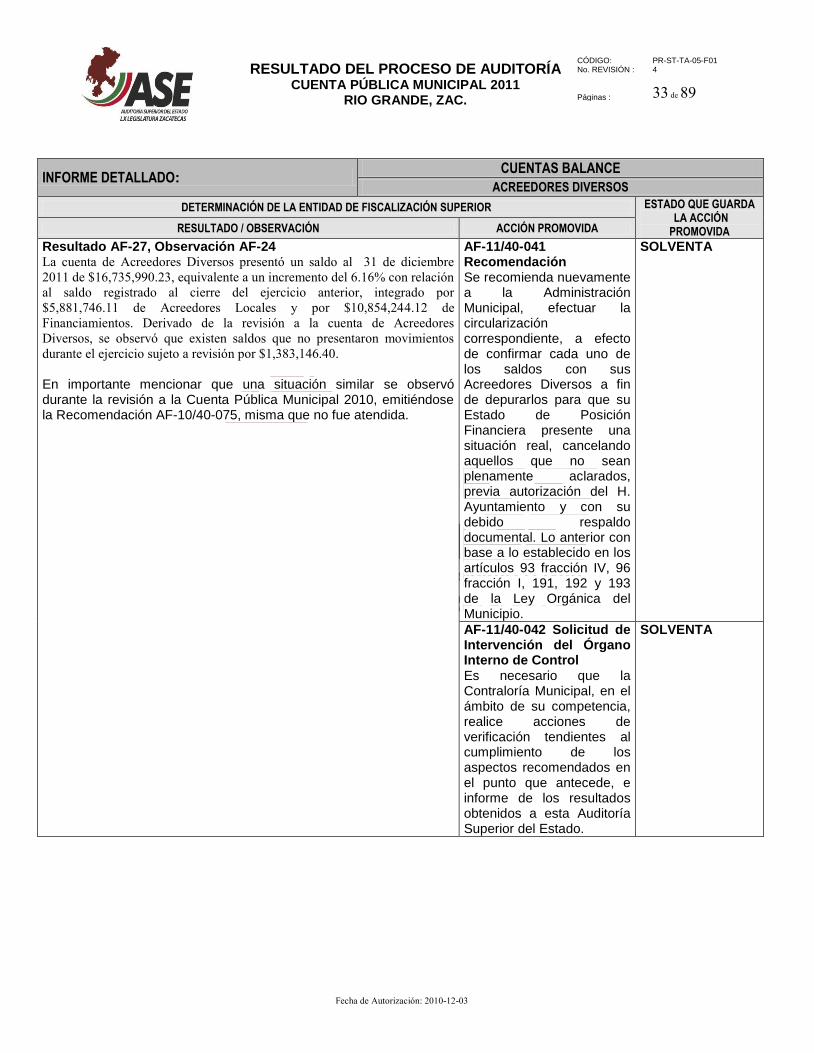

El saldo de los compromisos del municipio de Río Grande, Zacatecas, al 31 de diciembre de 2011, fue por la cantidad de $54,108,765.64, el cual representa un incremento del 12.42% con relación al saldo registrado al cierre del ejercicio anterior, el cual se integra por Proveedores $11,615,775.21 (21.47%), Acreedores Diversos $16,735,990.23 (30.93%) e Impuestos y Retenciones por Pagar $25,757,000.20 (47.60%). El incremento mencionado se refleja fundamentalmente en endeudamientos netos tanto en Proveedores, Acreedores Diversos e Impuestos y Retenciones por Pagar.

Resultado AF-25, Observación AF-22 La cuenta de Proveedores presentó un saldo al 31 de diciembre 2011 de $11,615,775.21, equivalente a un incremento del 14.94% con relación al saldo registrado al cierre del ejercicio anterior, integrado por $5,260,081.57 de proveedores de Gasto corriente y por $6,355,693.64 de proveedores de Obras Públicas. Derivado de la revisión efectuada a este rubro, se detectó que existen cuentas que no presentaron movimientos en el ejercicio sujeto a revisión por un monto de $6,203,894.54.

AF-11/40-037 Recomendación Se recomienda a la Administración Municipal, efectuar la circularización correspondiente, a efecto de confirmar cada uno de los saldos con sus Proveedores a fin de depurarlos para que su Estado de Posición Financiera presente una situación real, cancelando aquellos que no sean plenamente aclarados, previa autorización del H. Ayuntamiento. Lo anterior con fundamento en los artículos 93 fracción IV, 96 fracción I, 191, 192 y 193 de la Ley Orgánica del Municipio.

SOLVENTA