revis y ajuste pot rioneg_informe final instrumentos de gestion

TRANSCRIPT

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

INSTRUMENTOS DE GESTIÓN Y FINANCIACIÓN EN EL MUNICIPIO DE RIONEGRO Informe Final

Dirección del Proyecto Econ. Msc Aníbal Lopera López Coordinador técnico Econ. Msc John Jaime Bustamante Asesor del Proyecto: Arq. Cnt. Msc. Henry Quesada Gómez Equipo de trabajo Arq. Lorena Cardona Marín Estudiantes de ingeniería forestal: Leidy Johanna Arroyave Suárez Karen Sofía Vellojin Rodríguez RIONEGRO Diciembre de 2007

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

2

TABLA DE CONTENIDO INTRODUCCIÓN................................................................................................................................. 7 1. PROCESO METODOLÓGICO ........................................................................................................ 8 2. JUSTIFICACIÓN DE LA IMPLEMENTACIÓN DE LOS INSTRUMENTOS DE GESTIÓN Y FINANCIACIÓN EN EL MUNICIPIO DE RIONEGRO........................................................................ 10 3. MARCO CONCEPUAL .................................................................................................................. 13 3.1. ANTECEDENTES Y PROPOSITO DE LOS INSTRUMENTOS DE GESTION........................... 13 3.2. MARCO LEGAL PARA LA APLICACIÓN DE LOS INSTRUMENTOS DE GESTION Y FINANCIACION. ................................................................................................................................ 14 3.3. INSTRUMENTOS DE PLANIFICACIÓN..................................................................................... 16 3.3.1. Planes parciales...................................................................................................................... 16 3.3.2. Actuaciones urbanas integrales o macroproyectos urbanos.................................................... 17 3.4. INSTRUMENTOS DE GESTIÓN ................................................................................................ 18 3.4.1. Unidades de actuación urbanística .......................................................................................... 19 3.4.2. Reajuste de suelos .................................................................................................................. 20 3.4.3. Integración inmobiliaria ............................................................................................................ 21 3.4.4. Cooperación entre participes ................................................................................................... 22 3.4.5. Compensaciones ..................................................................................................................... 23 3.4.6. Transferencia de derechos ...................................................................................................... 23 3.4.7. Enajenación voluntaria............................................................................................................. 25 3.4.8. Enajenación forzosa ................................................................................................................ 25 3.4.9. Renovación urbana (Ley 388 de 1997, Artículo 119) ............................................................... 26 3.4.10. Expropiación judicial .............................................................................................................. 26 3.4.11. Expropiación por vía administrativa ....................................................................................... 26 3.4.12. Declaratoria de desarrollo prioritario ...................................................................................... 27 3.4.13. Derecho de preferencia.......................................................................................................... 28 3.5. INSTRUMENTOS DE FINANCIACIÓN....................................................................................... 29 3.5.1. Participación en plusvalías....................................................................................................... 29 3.5.2. Valorización ............................................................................................................................. 31 3.5.3. Pagares y bonos de reforma urbana........................................................................................ 32 3.6. LOS INSTRUMENTOS DE GESTIÓN TERRITORIAL EN EL POT VIGENTE. .......................... 35 4. DIAGNOSTICO.............................................................................................................................. 39 4.1. FINANZAS E INVERSION PÚBLICA.......................................................................................... 39 4.2. INSTRUMENTOS DE FINANCIACIÓN APLICADOS EN RIONEGRO....................................... 43 4.2.1. Impuestos asociados a la propiedad........................................................................................ 43 4.2.2. Contribución en valorización .................................................................................................... 45 4.3. LOS PRECIOS DEL SUELO....................................................................................................... 47 4.3.1. Conceptos en la formación de los precios del suelo ................................................................ 47 4.3.2. Precios comerciales vrs precios catastrales en el suelo rural .................................................. 50 4.3.3. Precios comerciales vrs precios catastrales en el suelo urbano .............................................. 53 4.4. TENDENCIAS EN LA GESTIÓN DEL SUELO ........................................................................... 56 4.4.1. Análisis de la dinámica inmobiliaria del municipio de Rionegro. .............................................. 56 4.4.1.1. Metodología de análisis ........................................................................................................ 56 4.4.1.2. Mercado inmobiliario en el oriente antioqueño...................................................................... 57 4.4.1.3. Evolución de la oferta en el municipio de Rionegro .............................................................. 62

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

3

4.4.1.4. Dinámica inmobiliaria en la zona urbana a 2007 .................................................................. 65 4.4.1.5. Dinámica inmobiliaria en la zona rural a 2007. ..................................................................... 76 4.4.2. Evaluación de los aprovechamientos y obligaciones vigentes................................................. 85 4.4.2.1. Aprovechamientos y obligaciones definidos en el pot vigente (acuerdo 076 de 2003). ........ 86 4.4.2.2. Evaluación de los aprovechamientos vigentes .................................................................... 90 4.4.2.3. Evaluación de las obligaciones vigentes............................................................................... 94 4.4.2.4. Principales problemas o retos para la gestión del suelo en Rionegro.................................. 97 5. FORMULACIÓN ............................................................................................................................ 98 5.1. CRITERIOS PARA LA SELECCIÓN DE INSTRUMENTOS DE PLANIFICACION, GESTIÓN Y FINANCIACIÓN EN EL MUNICIPIO DE RIONEGRO........................................................................ 98 5.2. INSTRUMENTOS DE PLANIFICACION................................................................................... 100 5.2.1. Planes Parciales .................................................................................................................... 101 5.3. INSTRUMENTOS DE GESTION .............................................................................................. 114 5.3.1Unidades de actuación urbanística (UAU) ............................................................................... 117 5.3.2. La regulación de aprovechamientos y obligaciones............................................................... 120 5.3.3. Compensaciones ................................................................................................................... 133 5.3.4. Transferencia de derechos de construcción y desarrollo ....................................................... 137 5.3.5. Reajuste de Terrenos ............................................................................................................ 139 5.3.5. Integración Inmobiliaria .......................................................................................................... 141 5.3.6. Bancos de tierra y Bancos inmobiliarios ................................................................................ 142 5.4. INSTRUMENTOS DE FINANCIACION..................................................................................... 143 5.4.1. Participación en plusvalía ...................................................................................................... 143 5.4.2. Contribución en valorización .................................................................................................. 150 5.4.3. Aprovechamiento urbanístico básico y aprovechamiento urbanístico adicional..................... 152 5.4.4. Fondo urbano......................................................................................................................... 154 5.5. INSTRUMENTOS DE CONTROL URBANO Y RURAL ............................................................ 156 5.5.1. Expediente municipal............................................................................................................. 156 5.5.2. Observatorio del mercado inmobiliario.................................................................................. 157 5.6. PROPUESTA DE REORGANIZACION DE LA ESTRUCTURA ADMINISTRATIVA DE PLANEACION MUNICIPAL ............................................................................................................. 159 5.7. ESCENARIOS PARA LA IMPLEMENTACIÓN DE LOS INSTRUMENTOS............................. 163 BIBLIOGRAFIA................................................................................................................................ 166 ANEXO I .......................................................................................................................................... 168 ANEXO II ......................................................................................................................................... 169 ANEXO III ............................................................................................................................. 170

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

4

LISTA DE FIGURAS Figura 1. Síntesis proceso metodológico ............................................................................................. 9 Figura 2. Marco legal instrumentos de gestión .................................................................................. 15 Figura 3.Delimitación del Área de una UAU....................................................................................... 20 Figura 4.Reajuste de suelo. ............................................................................................................... 21 Figura 5. Esquema de transferencia de derechos. ............................................................................ 24 Figura 6. Comportamiento de los ingresos corrientes y del déficit fiscal. Rionegro. .......................... 40 Figura 7. Tendencia* de la Formación bruta de Capital Fijo (FBKF). ................................................. 41 Figura 8. Comportamiento del total de los otros tributos asociados a la propiedad millones de pesos constantes de 1994............................................................................................................................ 45 Figura 9. Recursos por concepto de contribución de valorización. Millones de pesos corrientes de cada año ............................................................................................................................................ 46 Figura 10. Formación de los precios en Rionegro. ............................................................................ 48 Figura 11. La distancia al centro en la explicación de los precios rurales......................................... 49 Figura 12. Grupo de veredas con porcentaje bajo del valor catastral con relación al comercial. ....... 51 Figura 13. Grupo de veredas con porcentaje medio del valor catastral con relación al comercial. .... 52 Figura 14. Grupo de veredas con porcentaje alto del valor catastral con relación al comercial......... 53 Figura 15. Construcción en el Valle de Aburra y Oriente cercano en m² de vivienda y otros usos .... 58 Figura 16.Evolución de la oferta de vivienda en el Valle de Aburra y Oriente cercano...................... 59 Figura 17. Participación de Rionegro en el mercado inmobiliario de Oriente..................................... 61 Figura 18. Evolución de la oferta en Rionegro en unidades y m²....................................................... 63 Figura 19. Comparación de la oferta por unidades en la zona urbana y rural de Rionegro a septiembre de 2.007 .......................................................................................................................... 65 Figura 20. Distribución de la oferta en la zona urbana de Rionegro .................................................. 70 Figura 21. Oferta por tipo de inmueble en la zona urbana de Rionegro ............................................ 71 Figura 22. Oferta por tipologia de vivienda en la zona urbana de Rionegro ...................................... 71 Figura 23. Área promedio por tipo de inmueble de la oferta registrada en la zona urbana de Rionegro........................................................................................................................................................... 73 Figura 24. Áreas promedio de vivienda registradas en la oferta del Valle de Aburra y Oriente cercano........................................................................................................................................................... 73 Figura 25. Valor/m² por tipo de inmueble de la oferta registrada en la zona urbana de Rionegro ..... 74 Figura 26. Precios por metro cuadrado registrados en la oferta del Valle de Aburrá y Oriente cercano........................................................................................................................................................... 75 Figura 27. Distribución de la oferta en la zona rural de Rionegro ...................................................... 82 Figura 28. Oferta por tipo de inmueble en la zona rural de Rionegro ................................................ 83 Figura 29. Área promedio por tipo de inmueble de la oferta registrada en la zona rural de Rionegro 84 Figura 30. Valor/m² por tipo de inmueble de la oferta registrada en la zona rural de Rionegro ......... 85 Figura 31. Sección vial y perfil urbano en el centro de Rionegro....................................................... 94 Figura 32.Proceso de planificación .................................................................................................. 100 Figura 33.Reajuste de suelo. ........................................................................................................... 139 Figura 34.Integración inmobiliaria .................................................................................................... 141 Figura 35. Actual organigrama del municipio. Decreto 061 de 2004................................................ 161 Figura 36.Organigrama propuesto para municipio........................................................................... 161 Figura 37. Síntesis funcionamiento de los instrumentos de gestión del suelo. ................................ 165

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

5

LISTA DE TABLAS Tabla 1.Grupos de instrumentos de Gestión Territorial. .................................................................... 34 Tabla 2.Los instrumentos de Gestión territorial en el POT de Rionegro (Acuerdo 076 de 2003)....... 36 Tabla 3. Importancia de los diferentes tributos en el total de otros impuestos asociados a la propiedad. En pesos constantes de 1994.......................................................................................... 44 Tabla 4. Calificación de distancia al centro por sector rural en Rionegro........................................... 50 Tabla 5. Correlaciones precios-distancia al centro por sector rural en Rionegro ............................... 50 Tabla 6.División por sectores para la zona urbana del Municipio. ..................................................... 54 Tabla 7.Aproximación de la división por Barrios a la división por Comunidades. .............................. 55 Tabla 8.Precios catastrales por sectores urbanos. ............................................................................ 55 Tabla 9. Valores comerciales y catástrales del suelo en los sectores urbanos de Rionegro. ............ 56 Tabla 10. Evolución de la oferta en el Oriente Antioqueño ................................................................ 59 Tabla 11. Evolución de la oferta en Rionegro por tipo de edificación ................................................ 64 Tabla 12.Oferta de proyectos nuevos 2006-2007 zona urbana Municipio de Rionegro..................... 68 Tabla 13. Precios del suelo registrados en la zona urbana de Rionegro ........................................... 76 Tabla 14.Oferta de proyectos nuevos 2006-2007 zona rural Municipio de Rionegro......................... 79 Tabla 15. Precios del suelo registrados en la zona rural de Rionegro ............................................... 85 Tabla 16.Aprovechamientos y obligaciones definidos en el POT ...................................................... 86 Tabla 17. Aprovechamientos y obligaciones en el suelo urbano ....................................................... 87 Tabla 18.Densidades y cesiones en el suelo rural............................................................................ 89 Tabla 19. Potencial de desarrollo de las manzanas de estudio ......................................................... 92 Tabla 20. Aprovechamientos y cesiones urbanísticas de algunos proyectos localizados en la zona urbana de Rionegro ........................................................................................................................... 95 Tabla 21. Espacio publico efectivo actual por comunidades.............................................................. 95 Tabla 22. Planes Parciales en Suelo Urbano................................................................................. 104 Tabla 23. Planes Parciales en Suelo de Expansión....................................................................... 104 Tabla 24. Observaciones en la asignación de los tratamientos urbanísticos. ................................. 122 Tabla 25. Observaciones en la definición de las intervenciones rurales......................................... 124 Tabla 26. Categorías de uso en el suelo urbano. .......................................................................... 126 Tabla 27. Categorías de uso en el suelo rural. ............................................................................... 127 Tabla 28. Déficit de Espacio Público Efectivo ................................................................................. 130 Tabla 29. Zonas beneficiarias de la transferencia de aportes en cesiones..................................... 132 Tabla 30. Áreas e inmuebles con tratamiento de conservación...................................................... 134 Tabla 31. Hecho generador por incorporación de suelo rural a expansión...................................... 145 Tabla 32. Calculo de efecto plusvalía por mayor valor del suelo ..................................................... 148 Tabla 33. Calculo de efecto plusvalía por mayor aprovechamiento................................................. 149 Tabla 34. Escenarios de implementación de los instrumentos seleccionados................................ 164

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

6

LISTA DE MAPAS Mapa 1.Planes parciales zona urbana y de expansión...................................................................... 37 Mapa 2. Subzonas beneficiarias de plusvalía en el suelo rural.......................................................... 38 Mapa 3.Clasificación por Barrios según Catastro. ............................................................................. 54 Mapa 4. Localización de la oferta proyectos nuevos 2006-2007 en la zona urbana del Municipio de Rionegro. ........................................................................................................................................... 67 Mapa 5. Localización de la oferta proyectos nuevos 2006-2007 en la zona rural del Municipio de Rionegro ............................................................................................................................................ 78 Mapa 6. Localización de las manzanas de estudio para la evaluación de aprovechamientos urbanísticos ....................................................................................................................................... 91 Mapa 7. Planes parciales en suelo urbano. ..................................................................................... 105 Mapa 8. Planes parciales en Suelo de Expansión ........................................................................... 106 Mapa 9. Planes parciales que incorporan áreas de los Parques lineales del Rió Negro y de la Quebrada La Pereira. ...................................................................................................................... 110 Mapa 10. Zonas beneficiarias de transferencia de VIS y VIP. ......................................................... 111 Mapa 11. Tratamientos urbanísticos................................................................................................ 123 Mapa 12. Intervenciones rurales...................................................................................................... 125 Mapa 13. Usos propuestos en el suelo urbano del Municipio de Rionegro...................................... 126 Mapa 14. Usos propuestos en el suelo rural del Municipio de Rionegro.......................................... 127 Mapa 15. Densidad Habitacional Urbana Municipio de Rionegro 2006 ........................................... 128 Mapa 16. Predios con tratamiento de conservación arquitectónica y ambiental en el Municipio de Rionegro. ......................................................................................................................................... 135 Mapa 17. Zonas beneficiarias que constituyen hechos generadores de plusvalía .......................... 146

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

7

INTRODUCCIÓN Es innegable que un proceso de revisión y ajuste de un Plan de Ordenamiento territorial (POT) como el de un Municipio como Rionegro, constituye una experiencia especial. Ya en el documento de evaluación y seguimiento (Tomo II, diagnóstico territorial), se hizo una evaluación empírica del papel y ubicación de esta localidad en el contexto subregional, destacándose como el centro funcional de primer orden en ese espacio territorial. Por lo demás, a pesar del tiempo transcurrido, no es tarde para llevar a cabo la implementación de unos instrumentos de gestión territorial que complementen el conjunto de acciones resultantes de la revisión y ajuste del POT. La realidad de las tendencias de transformación territorial ha sido observada y vividas por todos los agentes locales, en cuya circunstancia es consubstancial la lógica del desenvolvimiento de la urbanización de los espacios rurales y suburbanos El informe que se presenta en las siguientes notas, constituye un primer avance relacionado con la formulación de los instrumentos de gestión territorial, con los cuales se espera contar así con nuevo material técnico para complementar, como se dijo antes, el proceso de revisión y ajuste del POT de Rionegro. Vale decir que en medio del proceso que nos ha ocupado, nos hemos encontrado con que el Ministerio de Ambiente, Vivienda y Desarrollo territorial (MAVDT) promulgó el Decreto 3600 de septiembre del año en curso. En esta norma, de superior jerarquía, se contempla en el contenido de la Unidades de Planificación Rural (UPRs), que en el Documento de Formulación ya consideramos de antemano, las zonas o subzonas beneficiarias de las acciones urbanísticas que constituyen hechos generadores de la participación en Plusvalías, las cuales deberán ser tenidas en cuenta, en conjunto o por separado, para determinar el efecto de Plusvalía (Art. 7, numeral 5). En fin de cuentas, es una situación previsible en el trabajo que adelantamos, pero que sin lugar a dudas, más que establecer tales zonas o subzonas, está el hecho miso de que las diferentes razones que motivaron este trabajo, cuenten con el decidido apoyo de la Administración Municipal, de los diferentes actores intervinientes en el desarrollo y transformación del suelo a partir de las actuaciones que se deriven, puesto que de éstas depende la posibilidad de poder aplicarles las obligaciones, pero también la determinación de los potenciales beneficios para ellos. Como se verá a lo largo del informe, éste no solamente pretende reducirse al espacio estrictamente técnico, sino que con el equipo técnico se realiza un esfuerzo para poder elaborar un trabajo que apoye el conocimiento del tema y entender su aplicabilidad práctica. En esta dirección, el contenido del informe se elabora con esa idea, de tal manera que a lo largo del desarrollo del temario los diferentes funcionarios se den cuenta de la gama tan amplia de contenidos y temas que los tres grupos de instrumentos proponen para complementar el POT. Sea esta una oportunidad aprovechable y considerada para que el municipio continúe con un trabajo enriquecedor sobre la planificación y ordenación de su territorio, en un momento histórico de su realidad local, y de tal forma que los suelos rurales se incorporen a la realidad de la gestión del suelo sin los sesgos urbanísticos recientes.

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

8

1. PROCESO METODOLÓGICO Para el trabajo de instrumentos de gestión se lleva a cabo un proceso metodológico que se organiza a partir de las recomendaciones que entraña la Ley 388 de 1997. Tal como lo indicamos en los numerales 4,5 y 6 del primer informe sobre el tema, los instrumentos de planificación, de gestión del suelo y de financiación, son los que sugieren esa plataforma normativa. A pesar de que la citada Ley los señala, ella no indica el camino metodológico para poder formularlos e implementarlos en una localidad cualquiera, en este caso Rionegro. Dada la limitación anterior, el proceso metodológico que se propone conlleva dos asuntos gruesos. El primero de ellos es el diagnóstico, dentro del cual se incorporan fuentes primarias y fuentes secundarias. Las primeras consistieron en realizar recorridos de campo en la zona rural, Urbana y suburbana, con el fin de conocer el estado de las edificaciones (vivienda y diferentes usos) con relación a sus ocupaciones reales versus la normatividad vigente para ello. El conocimiento de esta información se complementó con la información de segunda mano, la cual se obtuvo de la oficina de planeación municipal, especialmente la relacionada con licencias otorgadas a las edificaciones observadas. Asimismo, se tuvo en cuenta los datos sobre oferta de vivienda suministrada por la oficina de investigaciones de Camacol Antioquia. También pudimos consultar el POT vigente, dentro del cual se incluyeron temas relevantes relativos a los instrumentos de gestión del suelo. Una mirada a estos contenidos dentro de este plan, permitió realizar una comparación de lo que allí se encontró con respecto a lo que la normatividad exige, encontrando asuntos verdaderamente llamativos y que son analizados a lo largo del documento (primer informe). Como información secundaria, también se consultó información de precios del suelo de la Lonja de Propiedad Raíz del Oriente y la Lonja de Propiedad Raíz de Medellín. Sobre la oferta de edificaciones en revistas especializadas como el Informe Inmobiliario y Finca Raíz., de las cuales, además de conocer la oferta de edificaciones, pudo obtenerse información del valor por m2 de las edificaciones nuevas. Las fuentes consultadas y la información obtenida, permitió elaborar los diferentes indicadores que dieron cuenta de la oferta inmobiliaria por tipo de inmueble, su localización, precios de los suelos urbanos y rurales por m2, estado actual de los aprovechamientos, de las cesiones obligatorias de la diferentes actuaciones, entre otras. Con toda esta información se elaboraron varias simulaciones que permitieron conocer de primera mano el estado actual de los aportes en cesiones que resultaron de las mismas, las densidades, áreas construidas, ocupadas y establecimiento del valor del suelo con el método residual. El diagnóstico se elaboró con la finalidad de poder conocer el estado actual de los instrumentos de gestión, planificación y financiación en el municipio, con indicadores específicos, los cuales permitieron señalar al final del documento de trabajo los problemas más relevantes sobre el tema. El segundo de los asuntos, tiene que ver con la formulación. La idea central de esta parte consiste en realizar las propuestas de los instrumentos de gestión territorial que puedan ser recomendados para Rionegro, entre los cuales cabría señalar los planes parciales, como instrumentos de planificación, y que éstos puedan desarrollar un modelo de simulación urbanístico-financiero en

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

9

donde se muestren las cargas y beneficios de las actuaciones urbanísticas que se contemplen allí. Como propuestas, podría incluirse las zonas o subzonas beneficiarias de las acciones urbanísticas que constituyen hechos generadores de plusvalía. En este sentido, elaborar recomendación para el procedimiento de liquidación del efecto de plusvalía. Adicionalmente, recomendar acciones para mejorar la gestión catastral local, regular los aprovechamientos y obligaciones urbanísticas, la posibilidad de la aplicación de la valorización para obras públicas y las que sean pertinentes en materia de compensaciones. En el siguiente esquema se sintetiza el proceso metodológico para la selección y recomendación de los instrumentos de planificación, gestión y financiación en el Municipio de Rionegro

Figura 1. Síntesis proceso metodológico

Elaboración: Equipo técnico de instrumentos de gestión del suelo. Rionegro, Diciembre de 2007

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

10

2. JUSTIFICACIÓN DE LA IMPLEMENTACIÓN DE LOS INSTRUMENTOS DE GESTIÓN Y FINANCIACIÓN EN EL MUNICIPIO DE RIONEGRO. Podría argumentarse que hay cuatro grandes razones por las cuales debe justificarse no sólo la formulación sino la aplicación efectiva de los instrumentos de gestión que se recomienden y que se adelantan actualmente en este trabajo para el municipio de Rionegro. De un lado, está un asunto imperioso, vinculado con el cumplimiento de las normas constitucionales y legales. En este sentido, puede argumentarse que la finalidad del ordenamiento no es otro distinto al sentido del artículo 3º de la Ley 388 de 1997, cuando señala los fines que constituye la función pública del ordenamiento del territorio: el acceso a las vías públicas, las infraestructuras de transporte y demás espacios públicos y su destinación al uso común; la efectividad de los derechos constitucionales a la vivienda y los servicios públicos domiciliarios; la orientación de los procesos de cambio en el uso del suelo en armonía con la función social y ecológica de la propiedad; el mejoramiento de la calidad de vida de los habitantes; la distribución equitativa de las oportunidades y los beneficios del desarrollo; la preservación del patrimonio cultural y natural; y el mejoramiento de la seguridad de los asentamientos humanos ante los riesgos naturales (Maldonado. 2006: p.15, subrayado nuestro). No obstante, como lo señala la autora referida, esos señalamientos y decisiones normativas que se plantean deberán trascender el espectro del discurso y concretarse adecuadamente a través de los instrumentos que la misma Ley le otorga a las administraciones locales. Adicionalmente, agregaríamos nosotros, que para que haya una efectiva implementación de los diferentes instrumentos de gestión territorial (de planificación, gestión y financiación), particularmente en el caso de Rionegro, no basta con poder tener los mejores estudios técnicos que de sobra establezcan las bases que posibiliten la implementación de los mismos, sino la voluntad de los diferentes actores locales del desarrollo, especialmente de la clase dirigente y del gobierno local, de tal forma que se concrete el interés público del ordenamiento. Desde el punto de vista estrictamente normativo, los instrumentos de gestión territorial se pueden observar en detalle en el numeral tres de este trabajo. Otra de las razones, la segunda que consideramos de trascendencia para continuar con la justificación de los instrumentos de gestión territorial en Rionegro, tiene que ver con los altos costos de oportunidad territorial asumidos por la comunidad, al no haberse incorporado las bonanzas de los diferentes mercados económicos en favor de las necesidades territoriales locales. Sea esta la oportunidad de reconocer que la buena dinámica de la economía local, reconocida en la información de la dimensión económica, documento de evaluación y seguimiento (Tomo II, Diagnóstico Territorial), dio cuenta de cómo los mercados inmobiliarios, de la construcción de obras públicas, la edificación de vivienda, de los comercios, servicios e industria, han podido llevar a cabo actividades bastante positivas con las que, sin embargo no realizaron los aportes tributarios territoriales en consonancia con esa dinámica, como el caso del impuesto de industria y comercio y el tributo de plusvalías. En el primero de los impuestos referidos, los datos del diagnóstico territorial mostraron una caída de los mismos en términos reales, entre los años 2000 y 2006, asunto verdaderamente paradójico a la evolución positiva de los negocios. Y, con respecto al impuesto de plusvalía, el asunto resulta más

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

11

dramático, puesto que a pesar de haberse aprobado el acuerdo 024 de diciembre 13 de 2004, sobre captura de plusvalías, el instrumento de financiación del suelo no ha sido reglamentado ni utilizado. Argüimos que la cuestión anotada con respecto al tema de la captura de plusvalía es dramática dado que el mercado inmobiliario, especialmente el relacionado con el suelo ha tenido un comportamiento bastante dinámico. Las cifras de valorización de los precios de la tierra, especialmente en el suelo rural, para los años 2001 al 2006 fue del 17.9%, muy por encima de la inflación promedio de los mismos años que fue del 5.14% o de la tasa de interés real que osciló alrededor del 6.0%. Las cifras descritas son coherentes con lo que posteriormente, en el numeral tres (3), se optó en definir la gestión del suelo, como “el conjunto de intervenciones de las entidades públicas sobre el mercado de la tierra”. Y a decir que los instrumentos de esta gestión, vista en los términos propuestos, deberán procurar mitigar los efectos no equitativos, desde el punto de vista territorial, que el mercado de la tierra ha provocado en la localidad, tal como viene ocurriendo, desde hace ya muchos años atrás, pero más desde el año 2000. Una muestra de esas inequidades tiene que ver con la brecha establecida entre los valores catastrales de los predios rurales y sus valores comerciales. En efecto, las cuentas del diagnóstico territorial mostraron evidencia al respecto, con lo cual se estableció que el primero de los valores ascendió al 35.28% de los segundos entre los años 2001 y 2006, dando cuenta por esta vía que los mayores valores de la tierra se los quedaron los propietarios de la tierra, frente a una laxa gestión catastral, reforzando el hecho que el mismo mercado de la tierra (oferta – demanda) había sancionado rentas económicas por la vía de unos pecios altamente valorizados. Esta situación ha estado reforzada por unas tarifas prediales, que incorporadas en las diferentes cuentas de los dueños del suelo, han correspondido más a las destinaciones (aptitudes del suelo) que a los usos de los diferentes predios, profundizándose más la inequidad territorial aludida anteriormente. Dadas estas anotaciones, la intervención en el mercado del suelo es justificada por las características particulares de la tierra: de un lado, su naturaleza económica, ya que es un bien único, no producido ni reproducible, y, del otro, las condiciones de organización y de funcionamiento de los mercados (sus condiciones de atomicidad, de transparencia, así como las características monopolísticas que se reflejan en la ausencia de condiciones reales y efectivas de competencia en la oferta del suelo), impide transponer la lógica de la ciencia económica, que sería aplicable a cualquier otra mercancía (Comby, en Maldonado spi, p8). Estas características, de acuerdo con Maldonado (SPI: p.8) pueden tener repercusiones considerables sobre la sociedad, al estrangular el aporte de un bien necesario, cuando se da, por ejemplo, una retención improductiva del suelo basada en su apropiación exclusiva y su utilización para elevar su precio en momentos de escasez. También, cuando se producen comportamientos especulativos que afectan las posibilidades de preservar los suelos de valor ecológico, agrológico o paisajístico o de cumplir con los fines de políticas sociales ligadas a la generación del espacio construido. La misma autora señala que otra razón para justificar la intervención en el mercado de la tierra es el hecho de que un terreno no solo vale por sus características físicas y su localización (como ocurre en el medio rural) sino, y sobre todo en el medio urbano y periurbano, por los derechos que le son atribuidos. Y esos derechos provienen de una decisión de la administración pública, que por este

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

12

simple hecho genera incrementos significativos de valor en las propiedades privadas. La decisión de la administración, además, debe estar sustentada en la posibilidad de proveer de infraestructuras y de bienes colectivos, como la vialidad, el agua, el suministro de energía, los equipamientos y otros, lo que implica cargas de financiación para toda la colectividad. Es por eso que una figura que refleja bien esta situación es la del enriquecimiento sin causa del propietario. De ahí la importancia de la aplicación, entre otras, de los instrumentos de financiación y gestión del suelo en Rionegro. Una tercera razón, es la situación relacionada con las implicaciones que las valorizaciones del suelo, presionada por la demanda de éste para diferentes usos, especialmente de segunda residencia, y los respectivos usos comerciales y de servicios que le acompañan, han provocado en la producción agrícola y, por ende, en los cambios de usos del suelo rural suburbano y no suburbano. El hecho más notable es la evidente urbanización del campo, el fraccionamiento del suelo y las presiones por diferentes servicios a la comunidad por cuenta de la administración local, sin que la actual lógica del mercado de la tierra otorgue parte de sus beneficios a la comunidad a través de los proyectos que demanda el ordenamiento, para ser financiados con las obligaciones correspondientes. Más aún, generando problemas ambientales no deseables, tal como se destacó en el diagnóstico territorial. Una cuarta y última razón que debería animar la aplicabilidad de los instrumentos de gestión territorial en Rionegro, tiene que ver con los mismos problemas ocasionados por las circunstancias en que se ha desenvuelto el mercado de la tierra. Si los aspectos consubstanciales que dieron origen a enormes rentas económicas a partir de las grandes valorizaciones reales de los precios del suelo en Rionegro, además de que este hecho no ha aportado nada para la financiación de los proyectos para el ordenamiento como debería ser, tiene que ser esta circunstancia un gran potencial para que el gobierno local a través de la oficina de Plantación Municipal aproveche las posibilidades que brinda el desenvolvimiento actual y futuro de los mercados de la tierra y de las edificaciones. El buen comportamiento de la economía local seguirá, por lo menos durante el mediano plazo, a los ritmos medios en que ha crecido el PIB municipal (3.52% anual). Los niveles de mejoramiento de la seguridad, los altos crecimientos de la economía nacional, la localización estratégica de Rionegro, las difusiones económicas, sociales y urbanas, provenientes de la exurbanización del Valle de Aburrá, entre otras, son las razones que pueden seguir dinamizando la economía de la municipalidad. Si a esto se le une la confianza en la nueva administración y ésta apoya decididamente el proceso de aplicación ordenada y eficiente de los instrumentos de gestión territorial que este trabajo sugiere, habrá un buen augurio en materia de construcción de ciudad en forma ordenada y planificada.

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

13

3. MARCO CONCEPUAL 3.1. ANTECEDENTES Y PROPOSITO DE LOS INSTRUMENTOS DE GESTION El concepto de Instrumentos de Gestión del Suelo en Colombia surge con la Ley 009 de 1989 de Reforma Urbana. Con esta ley, se crean condiciones para el desarrollo autónomo de los municipios, dándoles potestad sobre el ordenamiento y la planificación del territorio. Sin embargo, los instrumentos definidos en esta ley no se implementaron y solamente después de la constitución política de 1991, se profundiza en las formas de planificar el desarrollo de los municipios, consignando estos nuevos conceptos en la Ley 388 de 1997. Esta ley, contiene los conceptos previos de la ley 9 /89 y las nuevas disposiciones para el desarrollo del territorio; para ello crea los instrumentos de planificación, de gestión y financiación territorial, mecanismos que se esbozan de manera genérica en la ley, pero que deben ser aplicados de forma especifica de acuerdo a las condiciones de cada municipio. La Ley 388 de 1997, de desarrollo territorial, en su artículo 5º, cuando habla acerca del ordenamiento territorial municipal y distrital, establece la disposición de “instrumentos eficientes para orientar el desarrollo del territorio bajo su jurisdicción y regular la utilización, transformación y ocupación del espacio, de acuerdo con las estrategias de desarrollo socioeconómico y en armonía con el medio ambiente y las tradiciones históricas y culturales”; luego en el artículo 6º, que alude al objeto del ordenamiento territorial municipal y distrital, dice que este ordenamiento “incorporará instrumentos que permitan regular las dinámicas de transformación territorial de manera que se optimice la utilización de los recursos naturales y humanos para el logro de condiciones de vida dignas para la población actual y las generaciones futuras”. De acuerdo con lo expuesto por la normatividad urbana en Colombia, los Instrumentos de Gestión del Suelo son mecanismos creados por la ley para facilitar la ejecución y efectividad de la planificación territorial, favoreciendo y consolidando el escenario de interacción entre la planeación y la realidad (dinámicas del territorio y la territorialidad). Son la plataforma jurídica que la Legislación colombiana ha puesto a disposición de los municipios para gestionar, viabilizar e implementar su Plan de Ordenamiento Territorial, mediante la combinación de métodos y procedimientos de carácter administrativo, financiero y de gestión del suelo. A través de estos mecanismos se logra una adecuada administración del recurso suelo, en armonía con las condiciones socioeconómicas y ambientales que sobre él se desarrollan, lo que implica en esencia la ordenación del territorio y su uso adecuado y racional. La aplicación de los instrumentos de gestión debe siempre partir de una planificación global de ciudad (POT) y de una planificación concreta de la operación a realizar (Plan parcial, plan especial, plan zonal, macroproyecto etc.). En otras palabras, en el contexto de la Ley de Desarrollo territorial no puede haber gestión sin planificación, pues es en su ausencia que se han cometido toda clase de errores en nuestras ciudades. Las anotaciones anteriores revisten particular interés, en la medida en que los diferentes articulados de la Ley 388 y sus normas reglamentarias, aún vigentes, han permitido la generación de un marco legislativo para orientar el desarrollo de los territorios municipales; lamentablemente, el énfasis de la mencionada Ley ha sido de tipo urbanístico y los espacios rurales han quedado a merced de éstas,

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

14

con lo que las mismas aparecen huérfanas de una legislación que posibilite normas sin ese tipo de sesgo. Esta consideración apunta hacia la realidad reciente de los territorios rurales de Rionegro, bastante compleja, llena de particularidades y en la cual la aplicación de la legislación (Ley 388) provoca más ambigüedades que precisiones. No obstante lo anterior, se generaron recientemente dos normas, bastante interesantes, para poder regular las actuaciones en suelos rurales suburbanos y no suburbanos; nos referimos a los decretos 097 y 3600 de 2006 y 2007, respectivamente. Con estos complementos jurídicos, además de los aspectos recientemente incorporados en la revisión y ajuste que avanza para el municipio, podemos decir que podría realizarse una mejor gestión del suelo con una mejor planificación, por lo menos eso es lo que se espera. Por lo mismo, adicional al Plan de Ordenamiento Territorial o a la revisión de éste, los diferentes instrumentos (de planificación, gestión y financiación), constituyen herramientas consubstánciales que aplicados en contexto y rigor, posibilitan un mejor trabajo de planificación y ordenación territorial. Antes de entrar en el detalle de la descripción de los instrumentos anotados, es bueno precisar que hay un hecho metodológico claro: la razón de éstos se encuentra allí en la aplicación de los temas o aspectos sugerentes del Plan de Ordenamiento, o de su revisión, en la medida que se incorporan posibilitando la concreción del modelo de ocupación territorial propuesto para las áreas urbana y rural del municipio. En otros términos, la alineación del “presente territorial” con el “futuro territorial” se establece mediante un modelo de ocupación del suelo debidamente planteado, de tal manera que su concreción cotidiana, con la autorización de licencias para las diversas actuaciones, sea posible gracias a los diferentes instrumentos señalados. Es decir, los instrumentos aludidos son un medio para alcanzar el modelo de ocupación futuro, tal como se concibió en el documento de formulación, no el fin. De nada servirán la utilización de las diferentes propuestas que el trabajo de instrumentos pueda recomendar, si no se contextualizan o consideran, por parte de la Administración Local, dentro del conjunto de acciones que el trabajo de ordenación, y por ende la revisión, ha venido formulando y se ratifican en el acuerdo normativo. 3.2. MARCO LEGAL PARA LA APLICACIÓN DE LOS INSTRUMENTOS DE GESTION Y FINANCIACION. El marco legal que permite la implementación de los instrumentos de gestión del suelo puede observarse en la Figura 2, la cual muestra una secuencia temporal de normas que lleva a la Ley 388 de 1997. Puede inferirse de esta lógica temporal, que las normas que dan el marco jurídico a los temas relacionados con el ordenamiento territorial o las competencias asociadas al propósito, están enmarcadas y condicionadas por la Ley 388 de 1997 o de Desarrollo Territorial, cuyo énfasis en la gestión del suelo ha sido ampliamente reconocido; en esa dirección, se ratifica el carácter preponderante que el Plan de Ordenamiento Territorial tiene como principal marco regulatorio, en el cual la gestión del suelo debe incluirse como uno de sus componentes, tal como se argumentó en las anotaciones anteriores

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

15

Figura 2. Marco legal instrumentos de gestión

Fuente: Diferentes normas. Elaboración: Equipo técnico de instrumentos de gestión del suelo. Rionegro, 2007. Los instrumentos señalados no aparecen organizados en los articulados de la Ley 388 de 1997 o en alguno de los artículos de otras normas reglamentarias de esta Ley, tal como se enuncian en el numeral siguiente (de planificación, gestión y financiación), sino que aparecen dispersos a lo largo de la misma. Por ello, el documento que presentamos desea aportar en esta dirección, de tal forma que la Administración de Rionegro cuente con un material técnico pero, a su vez, pedagógico. Los instrumentos de gestión del suelo pueden definirse como el conjunto de intervenciones de las entidades públicas sobre el mercado de la tierra, tendientes a corregir lo que podría conducir a evoluciones socialmente inaceptables, ineficientes en materia económica y ecológicamente inaceptables, dada la naturaleza económica de la tierra, y de manera aún más simple, todas las acciones tendientes a asignar una utilización de los terrenos (Comby Joseph y Renard Vicent, 1996, en Maldonado. SPI: p.8). Igualmente, podría decirse que los instrumentos de gestión territorial son la plataforma jurídica que la Legislación colombiana ha puesto a disposición de los municipios para gestionar, viabilizar e implementar su Plan de Ordenamiento Territorial, mediante la combinación de métodos y procedimientos de carácter administrativo, financiero y de gestión del suelo (MAVDT, 2004, página Web). Esta conceptualización es consecuente con parte de las justificaciones señaladas para la formulación e implementación de los instrumentos de gestión del suelo, anotadas anteriormente, especialmente con las consideraciones relativas al mercado del suelo, sus precios y valorizaciones, como también de las implicaciones de la urbanización del campo sobre la dinámica territorial del área rural y suburbana.

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

16

Siguiendo las recomendaciones el Ministerio de Ambiente, Vivienda y Desarrollo Territorial (MAVDT, 2004), los instrumentos de gestión territorial pueden dividirse en tres grupos, instrumentos de Planificación, de Gestión del suelo y de Financiación. 3.3. INSTRUMENTOS DE PLANIFICACIÓN Los instrumentos de planificación creados por la ley deben orientar el desarrollo del territorio bajo la jurisdicción que corresponda y regular la utilización, transformación y ocupación del espacio, de acuerdo con las estrategias de desarrollo socioeconómico y en armonía con el medio ambiente y las tradiciones históricas y culturales. Además, siendo estos instrumentos mecanismos facilitadores del ordenamiento del territorio deben estar fundamentados en los tres principios constitucionales a saber: la función social y ecológica de la propiedad, la prevalencia del interés general sobre el particular, y la distribución equitativa de las cargas y los beneficios. Los instrumentos de planificación tienen como propósito desarrollar los postulados del POT en sectores específicos que requieren un proceso adicional de planificación, esto es, desarrollan las disposiciones adoptadas en los componentes estructural y general del Plan de Ordenamiento Territorial para concretarlas en proyectos específicos. Se dividen en Planes Parciales, cuyo origen es la Ley 388 de 1997 y Actuaciones Urbanas Integrales o Macroproyectos Urbanos, originados a partir de la misma norma. • planes parciales • actuaciones urbanas integrales o macroproyectos urbanos • decretos reglamentarios En este punto se agregan las unidades de planificación rural (UPR), como un nuevo instrumentos de planificación rural, contempladas en el Decreto 3600 de 2007. 3.3.1. Planes parciales Origen: Ley 388/97, Artículos 13, 19, 27, 41, 87, 92, 99 Y 113. ¿En qué consiste? Son un instrumento de planificación mediante el cual se desarrollan y complementan las disposiciones del POT (sistemas estructurales y la normativa estructural y general) para definir el desarrollo físico de un sector que requiere de una intervención estratégica e integral. El plan Parcial combina elementos propios del proceso de planificación territorial con el diseño de las estrategias de gestión que harán viable el proyecto. ¿Donde se utiliza? • En determinadas áreas del suelo urbano, según lo defina el POT. • En todas las áreas de expansión como requisito para su incorporación en el perímetro urbano. • En áreas donde deba desarrollarse el reparto de cargas y beneficios.

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

17

• En macroproyectos u otras operaciones urbanas especiales, (de acuerdo con las autorizaciones de las normas urbanísticas generales del POT). ¿Quién lo formula? El Plan Parcial puede ser formulado por las autoridades locales o propuesto por los particulares, de acuerdo con el interés publico y las dinámicas inmobiliarias o del mercado. ¿Qué condiciones debe cumplir? • Que el POT, en su componente urbano, haya adoptado las directrices y parámetros urbanísticos para su formulación. • Que los recursos de inversión pública necesarios para el Plan Parcial es tén incluidos en el programa de ejecución de la administración en curso. ¿Cómo se tramita? La aprobación de un Plan Parcial debe cumplir el siguiente trámite: • Concepto de viabilidad de la autoridad de planeación municipal. • Aprobación por parte de la autoridad ambiental. (cuando se requiera). • Concepto y recomendaciones del Consejo Consultivo de Ordenamiento Territorial. • Recomendaciones y observaciones de propietarios y vecinos. El Plan Parcial es adoptado por decreto del Alcalde, y en ese contexto las autoridades competentes (Oficina de Planeación o Curaduría) otorgarán las correspondientes licencias de urbanismo y construcción. Este punto de las licencias es bien importante, puesto que como lo hemos señalado reiteradamente, son estas las que concretan de manera específica el modelo de ocupación territorial que se propuso en el acuerdo normativo, el cual tuvo origen el Documento de Formulación. La idea del Plan Parcial, por lo menos en lo que corresponde a los tratamientos de desarrollo y el papel que ellos juegan en las zonas de expansión, es poder hacer ciudad de manera planificada y en consecuencia con los principios rectores y los postulados de ordenación señalados dentro del acuerdo normativo. 3.3.2. Actuaciones urbanas integrales o macroproyectos urbanos Origen: Ley 388 /97 Artículos 113 y 114. ¿En qué consisten? Las Actuaciones Urbanas Integrales o macroproyectos son operaciones de gran escala e indiscutible impacto en la estructura y la organización espacial urbana, el crecimiento general de la ciudad o la región, la calidad de vida de la población. Deben integrar al menos un componente de gestión del suelo con dos componentes de acción sectorial y prever la actuación conjunta y concertada del sector público con el sector privado.

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

18

Relación con otros instrumentos de planificación: • En el POT se incluye la autorización para emprender las actividades necesarias para concretar el proyecto, se especifica su naturaleza, alcance y área de operación y se definen sus directrices generales de gestión y financiación. • Las Actuaciones Urbanas Integrales o macroproyectos son propuestos en el POT y se articulan con el Plan de Desarrollo Municipal a través de su plan de Inversiones. • Los macroproyectos o AUI se desarrollan mediante planes parciales. (art. 19 Ley 388/97) Características: De acuerdo con las condiciones locales y su propósito general, las Actuaciones Urbanas Integrales deben reunir las siguientes características: • Gran impacto local o supramunicipal • Manejo integral de distintos temas sectoriales • Concertación de diversos actores públicos y privados • Acción Interinstitucional y concurrencia de distintos niveles de administración. • Compromiso del municipio, como líder y gestor del proyecto. Para mitigar las graves consecuencias económicas, sociales, ambientales y políticas del crecimiento urbano desordenado se requiere de intervenciones integrales que fortalezcan la competitividad, alivien las condiciones de pobreza en áreas marginales, mejoren la articulación entre centros urbanos, mitiguen el deterioro ambiental 3.4. INSTRUMENTOS DE GESTIÓN Los Instrumentos de Gestión Territorial tienen como objeto el promover la función social de la propiedad, el reparto equitativo de las cargas y beneficios derivados de las operaciones y actuaciones sobre el territorio y el principio de equidad, primando el interés general sobre el particular”; facilitan la destinación, la obtención y la intervención del suelo necesario para llevar a cabo actuaciones urbanísticas. De acuerdo con el MAVDT (2004), se clasifican en 4 grupos:

• Mecanismos para garantizar el reparto equitativo de las cargas y los beneficios derivados del ordenamiento urbano: - Unidades de Actuación Urbanística (UAU) - Compensaciones - Transferencia de derechos • Mecanismos para intervenir la morfología urbana y la estructura predial y generar formas asociativas entre los propietarios con el fin de facilitar el desarrollo y financiación de proyectos urbanos: - Reajuste de suelos - Integración Inmobiliaria - Cooperación entre partícipes

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

19

• Mecanismos para facilitar la adquisición de inmuebles y predios para el desarrollo de operaciones urbanísticas: - Enajenación voluntaria - Enajenación forzosa - Expropiación por vía administrativa - Expropiación por vía judicial - Derecho de preferencia • Mecanismos para dinamizar el desarrollo de sectores inactivos de las áreas urbanas:

- Declaratoria de desarrollo prioritario - Derecho de preferencia

3.4.1. Unidades de actuación urbanística Origen: Ley 388/97, Artículos 38 a 44. ¿Qué es la unidad de actuación urbanística? Es el área conformada por uno o varios predios o inmuebles que deben ser urbanizados o construidos como una unidad integral dentro de un Plan parcial que implica la gestión asociada entre los propietarios; ésta se da mediante el reajuste de suelos, la integración inmobiliaria o la cooperación. OBJETO: Facilitar el reparto equitativo entre los propietarios de las cargas correspondientes al desarrollo urbanístico de beneficio local: • Las cesiones y la realización de obras públicas de las redes secundarias y domiciliarias de servicios públicos de acueducto, alcantarillado, energía y teléfonos de beneficio local. • Las cesiones para parques y zonas verdes, vías vehiculares y peatonales y para la dotación de equipamientos comunales de benéfico local (Art. 39 L 388) *1. Los beneficios resultantes de los aprovechamientos que se deriven del proyecto urbanístico (potencial constructivo y potencial de usos asignado). Hacen referencia a las áreas vendibles que resultan de las actuaciones permitidas en el plan parcial. *1 No forman parte de las cargas imputables a una UAU, los elementos de los sistemas estructurantes generales de la ciudad establecidos desde el POT, (el costo de la infraestructura vial principal, redes matrices y todos los sistemas generales), estos, deben ser asumidos por todos los beneficiados mediante otros mecanismos de reparto. Condiciones: • Formar parte de un Plan Parcial o estar autorizadas desde el mismo para su delimitación posterior. • Contar con el consentimiento previo del 51% de los derechos de los propietarios. (Los inmuebles de los propietarios renuentes serán objeto de enajenación voluntaria y expropiación).

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

20

Unidad de Gestión (UG) 1.

Unidad de Gestión (UG) 2.

Unidad de Gestión (UG) 3.

Unidad de Gestión (UG) 4.

Área de Intervención o de Planeamiento

Área de manejo especial

(UG) 1.

(UG) 2.

(UG) 3.

(UG) 4.

(UG) 1.

(UG) 2.

(UG) 3.

(UG) 4.

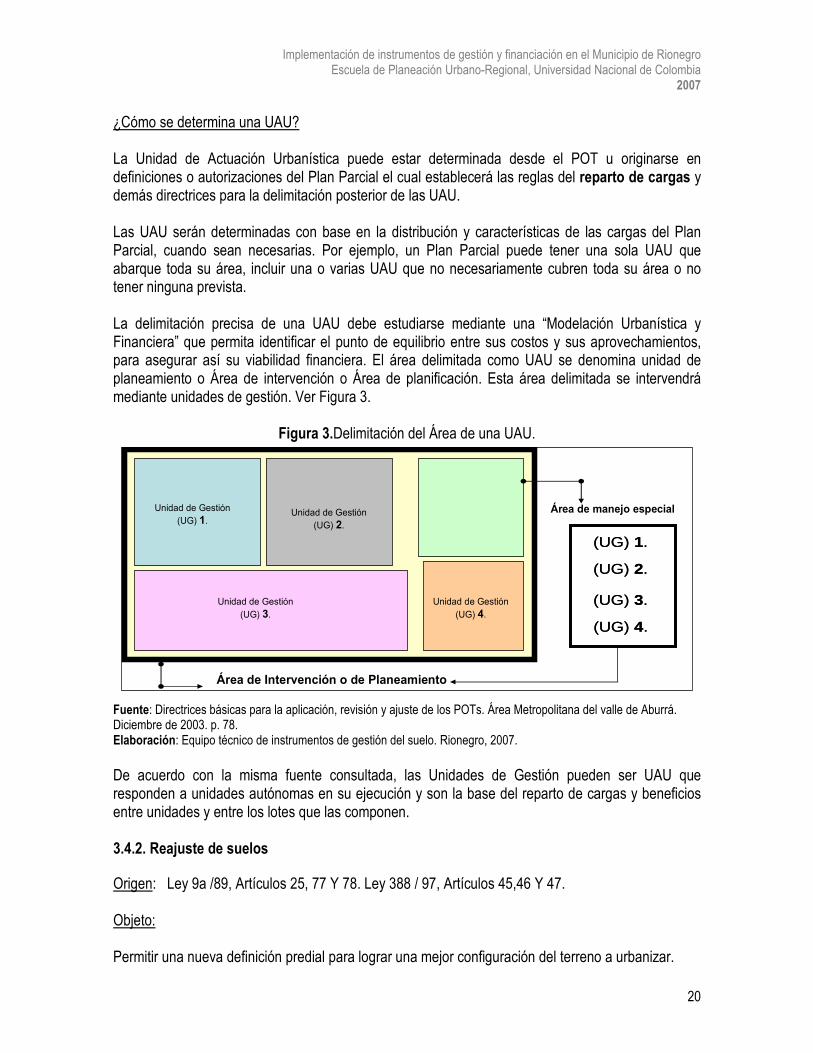

¿Cómo se determina una UAU? La Unidad de Actuación Urbanística puede estar determinada desde el POT u originarse en definiciones o autorizaciones del Plan Parcial el cual establecerá las reglas del reparto de cargas y demás directrices para la delimitación posterior de las UAU. Las UAU serán determinadas con base en la distribución y características de las cargas del Plan Parcial, cuando sean necesarias. Por ejemplo, un Plan Parcial puede tener una sola UAU que abarque toda su área, incluir una o varias UAU que no necesariamente cubren toda su área o no tener ninguna prevista. La delimitación precisa de una UAU debe estudiarse mediante una “Modelación Urbanística y Financiera” que permita identificar el punto de equilibrio entre sus costos y sus aprovechamientos, para asegurar así su viabilidad financiera. El área delimitada como UAU se denomina unidad de planeamiento o Área de intervención o Área de planificación. Esta área delimitada se intervendrá mediante unidades de gestión. Ver Figura 3.

Figura 3.Delimitación del Área de una UAU.

Fuente: Directrices básicas para la aplicación, revisión y ajuste de los POTs. Área Metropolitana del valle de Aburrá. Diciembre de 2003. p. 78. Elaboración: Equipo técnico de instrumentos de gestión del suelo. Rionegro, 2007. De acuerdo con la misma fuente consultada, las Unidades de Gestión pueden ser UAU que responden a unidades autónomas en su ejecución y son la base del reparto de cargas y beneficios entre unidades y entre los lotes que las componen. 3.4.2. Reajuste de suelos Origen: Ley 9a /89, Artículos 25, 77 Y 78. Ley 388 / 97, Artículos 45,46 Y 47. Objeto: Permitir una nueva definición predial para lograr una mejor configuración del terreno a urbanizar.

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

21

Garantizar y facilitar el reparto equitativo de cargas y beneficios entre los propietarios. ¿En qué consiste? Consiste en englobar un conjunto de lotes, dotarlos de la infraestructura urbana y el espacio público adecuados, para luego subdividirlos y desarrollarlos en conjunto o por lotes independientes. ¿Dónde se aplica? En suelos de expansión o suelos de desarrollo o re-desarrollo al interior de la ciudad y en algunos casos de mejoramiento integral. ¿Qué condiciones debe cumplir? El proyecto de reajuste debe haber sido aprobado conjuntamente con una Unidad de Actuación Urbanística definida o autorizada en un Plan Parcial. Contar con el consentimiento previo del 51% de los derechos de los propietarios. ¿Cómo se lleva a cabo? El proyecto se hace a través de una entidad gestora pública o privada constituida de común acuerdo entre los propietarios, entre los que puede figurar el Estado. El proyecto de reajuste señalará las reglas para la valorización de las tierras o inmuebles, la valoración de los predios resultantes según los usos y densidades asignadas indicará las cesiones gratuitas y los compromisos asumidos. Posteriormente, mediante escritura pública, se restituyen desarrollo al interior de la ciudad y en algunos casos los aportes a prorrata entre los propietarios ver Figura 4

Figura 4.Reajuste de suelo.

Fuente: MAVDT (2004). 3.4.3. Integración inmobiliaria Origen: Ley 9a /89, Artículos 25, 77 Y 78. Ley 388 /97, artículos 45, 46 Y 47. ¿En qué consiste?

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

22

Se trata de englobar distintos inmuebles para que, previa la adecuación de la infraestructura y el espacio público, sea posible rehabilitarlos y subdividirlos, logrando una mejor distribución de espacios y usos. ¿Dónde se aplica? En suelo urbano con tratamientos de renovación, re- desarrollo o actualización. Condiciones: El proyecto de integración debe haber sido aprobado conjuntamente con la UAU definida o autorizada en un Plan Parcial. Contar con el consentimiento previo del 51 % de los derechos de los propietarios. ¿Cómo se lleva a cabo? • El proyecto se hará a través de una entidad gestora pública o de iniciativa privada constituida de común acuerdo entre los propietarios, entre los que puede figurar el Estado. • El proyecto de integración señala las reglas para la valoración de los inmuebles iniciales y resultantes, de acuerdo con los usos y densidades asignados, las cesiones gratuitas y los compromisos asumidos. • El proyecto de reajuste o integración se aprueba conjuntamente con el Plan Parcial o la UAU. Una vez aprobado, se restituyen los aportes a prorrata entre los propietarios, mediante escritura pública 3.4.4. Cooperación entre participes Origen: Ley 9a /89, Artículos 25, 77 Y 78. Ley 388 /97, Artículos 45, 46 Y 47. Objeto: Garantizar y facilitar el reparto equitativo de cargas y beneficios entre los propietarios. ¿En qué consiste? Cuando para el desarrollo de una unidad de actuación urbanística no se requiera una nueva configuración predial de su superficie y las cargas y beneficios de su desarrollo puedan ser repartidos en forma equitativa entre sus propietarios. Condiciones: Garantizar la cesión gratuita de terrenos al Estado y el costeo de las obras de urbanización correspondientes, de conformidad con lo definido en el Plan Parcial. Aprobación previa de las autoridades de planeación. ¿Cómo se lleva a cabo la operación? Los propietarios de la UAU constituyen una entidad gestora para garantizar el desarrollo conjunto de la unidad. En todo caso los predios que la conforman estarán afectados al cumplimiento de las cargas y al pago de los costos de urbanización. La distribución equitativa de las cargas y beneficios se podrá realizar mediante compensaciones en dinero, intensidades de uso en proporción a las cesiones, participación en las demás cargas o

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

23

transferencias de derechos de desarrollo y construcción, según lo de- termine el Plan Parcial correspondiente. 3.4.5. Compensaciones Origen: Ley 388/97, Artículos 48, 49 Y 122. Decreto 151/98 Compensación por conservación: Cuándo la aplicación del tratamiento de conservación a una zona, predio o inmueble limita su derechos de construcción y desarrollo, será necesario, en determinados casos, compensar a los propietarios. De acuerdo con el artículo 48 de la Ley 388/97, esta compensación podrá hacerse mediante: • Compensaciones económicas. . • Transferencia de derechos de construcción y desarrollo. • Beneficios y estímulos tributarios. • Otros sistemas que se reglamenten. ¿Dónde se aplica? Se aplica a zonas, predios o inmuebles urbanos que por motivo de conveniencia pública, el POT o los instrumentos que lo desarrollan hayan declarado de conservación histórica, arquitectónica o ambiental. Fondos de compensación: Para garantizar el pago de compensaciones, la administración municipal o distrital podrá constituir fondos que podrán ser administrados mediante encargos fiduciarios. (Artículo 49, Ley 388/97). Compensaciones por obras públicas Cuando con la construcción de una obra pública se lesione de forma permanente el patrimonio de un particular habrá lugar a compensaciones de acuerdo con lo estipulado en el artículo 128 de la ley 388/97). Esta compensación podrá ser pagada en dinero, títulos valores de derechos de construcción y desarrollo, pagarés de reforma urbana, o descuentos del impuesto predial. 3.4.6. Transferencia de derechos Origen: Ley 388/97, Artículos 48, 49 Y 122. Decreto 151/98 Compensación por conservación: Cuándo la aplicación del tratamiento de conservación a una zona, predio o inmueble limita su derechos de construcción y desarrollo, será necesario, en determinados casos, compensar a los propietarios.

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

24

De acuerdo con el artículo 48 de la Ley 388/97, esta compensación podrá hacerse mediante: • Compensaciones económicas. . • Transferencia de derechos de construcción y desarrollo. • Beneficios y estímulos tributarios. • Otros sistemas que se reglamenten. ¿Dónde se aplica? Se aplica a zonas, predios o inmuebles urbanos que por motivo de conveniencia pública, el POT o los instrumentos que lo desarrollan hayan declarado de conservación histórica, arquitectónica o ambiental. Fondos de compensación: Para garantizar el pago de compensaciones, la administración municipal o distrital podrá constituir fondos que podrán ser administrados mediante encargos fiduciarios. (Artículo 49, Ley 388/97). Compensaciones por obras públicas Cuando con la construcción de una obra pública se lesione de forma permanente el patrimonio de un particular habrá lugar a compensaciones de acuerdo con lo estipulado en el artículo 128 de la ley 388/97).Esta compensación podrá ser pagada en dinero, títulos valores de derechos de construcción y desarrollo, pagarés de reforma urbana, o descuentos del impuesto predial

Figura 5. Esquema de transferencia de derechos.

Fuente: MAVDT (2004).

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

25

De acuerdo con el Artículo 88 de la Ley 388/97, los títulos valores correspondientes a los derechos adicionales de construcción y desarrollo constituyen un instrumento alternativo para hacer efectiva la correspondiente participación municipal o distrital en la plusvalía. 3.4.7. Enajenación voluntaria Origen: Ley 9a/89 Artículos 9,13, 14,16 Y 17. Ley 388/ 97, Artículos 58 a 62. ¿En qué consiste? Proceso de venta voluntaria de inmuebles al Estado cuando éste lo requiera para el desarrollo de un proyecto específico. ¿Quiénes pueden utilizarla? La Nación, las entidades territoriales, las áreas metropolitanas y asociaciones de municipios, los establecimientos públicos, las empresas industriales y comerciales del Estado y las sociedades de economía mixta. Condiciones: • Coherencia con los objetivos, programas y proyectos del POT y el Plan de Desarrollo Municipal. • Declarar de utilidad pública e interés social el inmueble o predio de acuerdo con el artículo 58 de la Ley 388/97. Su pago puede hacerse en efectivo o en especie, títulos valores, derechos de construcción y desarrollo, derechos en el proyecto a desarrollar o permuta; de uno o varios de los inmuebles resultantes. Los inmuebles adquiridos podrán ser desarrollados directamente por la entidad adquiriente o por un tercero, siempre y cuando se garantice la utilización de los inmuebles para el propósito que fueron adquiridos. Para efectos tributarios, el ingreso de este concepto no constituye renta gravable ni ganancia ocasional para el vendedor. (Art. 15 Ley 9ª/89). 3.4.8. Enajenación forzosa Origen: Ley 388/97, Artículos 52 a 57. ¿En qué consiste? Cuando un predio incumple con la función social de la propiedad las autoridades municipales o distritales mediante resolución motivada y en concordancia con el POT, imponen al propietario su venta.

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

26

¿Dónde se aplica? • Inmuebles declarados de utilidad pública o interés social. • Inmuebles de una UAU, terrenos en suelo de expansión o suelo urbano que sean declarados de desarrollo prioritario que no cumpla con la imposición de acuerdo con el Art. 52 Y 53 Ley 388. • Inmuebles que siendo parte de una Unidad de Actuación Urbanística se nieguen a formar parte de la asociación gestora. (Art. 44 Ley 388). 3.4.9. Renovación urbana (Ley 388 de 1997, Artículo 119) En los casos de enajenación voluntaria o expropiación para programas de renovación urbana, el precio de adquisición o indemnización deberá pagarse preferencialmente mediante: - Permuta con inmuebles resultantes del proyecto. - Derechos de edificabilidad, participando como socio del proyecto. La Administración Municipal que participe en los proyectos de renovación, garantizará el acceso a una solución de vivienda del mismo tipo a los propietarios o poseedores de viviendas de interés social que no acepten la forma de pago o el derecho de preferencia previstos. 3.4.10. Expropiación judicial Origen: Ley 9a / 89, Artículo 20. Ley 388 /97, Artículos 58, 60 Y 62. ¿En qué consiste? Instrumento que le permite al Estado adquirir para si o a favor de terceros, bienes inmuebles que no han podido ser negociados mediante enajenación voluntaria. ¿Quiénes la utilizan? La Nación, las entidades territoriales, las áreas metropolitanas y asociaciones de municipios, los establecimientos públicos, las empresas industriales y comerciales del Estado y las sociedades de economía mixta. Condiciones: Ser declarado de utilidad pública (artículo 58 ley 388) de acuerdo al Plan de Ordena- miento Territorial y el Plan de Desarrollo Municipal. 3.4.11. Expropiación por vía administrativa Origen: Constitución Política. Ley 9a /89, Artículos 20, 22, 23, 24 Y 25. Ley 388 de 1997, Capítulo 8

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

27

¿En qué consiste? Le permite al Estado adquirir inmuebles, cuando, a su juicio existan condiciones de urgencia o motivos de utilidad pública. Se aplica también en inmuebles adquiridos en subasta pública que hayan incumplido su función social, o que en segunda subasta no presenten ofertas admisibles o cuando no se llega a un acuerdo para la enajenación voluntaria (Art. 68 Ley 388). ¿Quienes la utilizan? La Nación, las entidades territoriales, las áreas metropolitanas y asociaciones de municipios, los establecimientos públicos, las empresas industriales y comerciales del Estado y las sociedades de economía mixta. Condiciones:

• Motivos de utilidad pública: Art. 58 Ley 388/97 • Concordancia con el POT y el PDM (salvo en caso de emergencia imprevista. (Art. 64 Ley 388).

• Condiciones de urgencia, que serán declaradas por la instancia o autoridad competente, según lo determine el Concejo municipal o distrital, o la Junta Metropolitana, mediante acuerdo.

• Incumplimiento de la función social en inmuebles adquiridos en pública subasta. 3.4.12. Declaratoria de desarrollo prioritario Origen: Ley 388 / 97 artículos 40, 44, 52, 53 Y 54. ¿En qué consiste? Como parte del Programa de Ejecución que desarrolla el POT para cada período de administración municipal, se determinarán los inmuebles y terrenos cuyo desarrollo o construcción se consideren prioritarios, atendiendo las estrategias, parámetros y directrices señaladas en el Plan de Ordenamiento. La declaratoria de desarrollo o construcción prioritaria, podrá también preverse directamente en el contenido del Plan de Ordenamiento. ¿Dónde se aplica? Cuando se determinen motivos de utilidad pública en: • Terrenos localizados en suelo de expansión, de propiedad pública o privada. • Terrenos urbanizables no urbanizados localizados en suelo urbano, de propiedad pública o

privada. • Terrenos o inmuebles urbanizados sin construir, localizados en suelo urbano, de propiedad

pública o privada. (Artículo 52, Ley 388/97) • Inmuebles que conformen unidades de actuación urbanística, de acuerdo con las prioridades

previstas en los Planes de Ordenamiento Territorial. (artículo 40 Ley 388/97).

Implementación de instrumentos de gestión y financiación en el Municipio de Rionegro Escuela de Planeación Urbano-Regional, Universidad Nacional de Colombia

2007

28