reunião pública 2016 - ri.sulamerica.com.brri.sulamerica.com.br/ptb/1153/reuniao...

TRANSCRIPT

Reunião Pública 2016

Sobre a SulAmérica e Perspectivas de Mercado Gabriel Portella

AGENDA

2

Saúde e Odonto Mauricio Lopes

Auto e Massificados Eduardo Dal Ri

Capitalização André Lauzana

Vida, Previdência e Gestão de Ativos Marcelo Mello

Destaques Financeiros Arthur Farme

Tendências de Mercado Carlos Alberto Trindade

1895

1930

1970

1990

Fundação da Sul América, assumindo os negócios da New York Life Insurance Company na região

1913 - Início das atividades em Ramos Elementares com a Aquisição da Anglo Sul Americana e a fundação da Sul América Terrestres e Marítimos

1929 - Fundação da Sul América Capitalização (SulaCap)

1929 - Início das atividades nos segmentos de seguros de automóveis e outros ramos elementares

1970 - Início da operação em Saúde (ASO), formada pela Ford do Brasil

1977 - Fundação da Gerling Industrial (associação com a Gerling Konzern, da Alemanha) e da SAI (associação com a italiana Societá Assicuratrice do Grupo Fiat)

1978 – Criação da da holding Sul América S.A., controladora da SulaCap, Satma e Salic

1979 - Aquisição da Companhia Bandeirante de Seguros Gerais

1987 - Início das operações de previdência privada através da SulaPrev

1989 - Criação da Sul America Multiserviços S.A., em parceria com o Grupo GMF de Paris

1989 - Lançamento da SulAmérica Saúde (planos de saúde) e do SulAmérica Assistência 24 horas

1994 – Aquisição da Iochpe Seguradora

1995 - Parceria com o Banco do Brasil para criação da Brasilsaúde

1995 – Comemoração do centenário da Sulamérica

HISTÓRIA DE INOVAÇÃO E CRESCIMENTO SUSTENTÁVEL

3

1996 - Criação da SAMI, a partir da aquisição da Brasilpar Administração de Recursos e início da operação de gestão de ativos

1996 - Aquisição da Santa Cruz Seguros e da Itatiaia Seguros

1997 - Parceria com BB - criação da Brasilveículos e Joint venture com a Aetna International (saúde, vida e previdência)

1997 - Formação da Seguradora Brasileira de Crédito à Exportação, em parceria com diversas seguradoras

2000

2001 - A holandesa ING adquire a participação da Aetna

2002 - O ING se torna sócio da Sul América S.A., holding controladora do grupo

2006 - Parceria com a AXA Corporate Solutions para distribuição

2007 - IPO da SulAmérica

2010 - Aquisição da Brasilsaúde e venda da Brasilveículos para o Banco do Brasil

2010

2013 – Aquisição da SulaCap

2013 - ING vende sua participação para o IFC (7,8%) e para a Swiss Re (14,9%)

2014 - ING vende seus 10% de participação remanescentes em um block trade

2015 - Joint venture com a Healthways

2015 - Venda da carteira de Grandes Riscos para AXA Corporation e Venda de parte da carteira de Seguro Habitacional para a PAN Seguros

2015

HISTÓRIA DE INOVAÇÃO E CRESCIMENTO SUSTENTÁVEL

2011 - Aquisição da Dental Plan e parceria com a Caixa para seguro auto

4

Foco no cliente e no relacionamento com

a cadeia de valor

Altos níveis de retenção de clientes e grande potencial de cross selling

Subscrição disciplinada, com foco em

rentabilidade

Presença nacional com expansão da cobertura geográfica

Ampla distribuição e o maior programa de relacionamento

com o corretor

One-stop shop para proteção financeira (Seguros, Previdência,

Gestão de Ativos e Capitalização)

120 anos de história

Maior seguradora independente do Brasil, com posição de liderança em diferentes segmentos

SULAMÉRICA MODELO DE NEGÓCIOS

5

Nível 2 8º ano consecutivo Única seguradora

120 anos de atuação no mercado

SULAMÉRICA VISÃO GERAL

8,4 milhões chamadas recebidas

1 milhão SMS trocados

900 mil

Usuários registrados em nossos apps

1,1 milhão Chats online entre cliente e corretor

2 milhões Conexões no portal

do corretor

90 Filiais

10 Novas filiais

em 2016

5,3 mil Funcionários

7 milhões de clientes

30 mil Corretores

independentes

6

As mais importantes consultorias corporativas

Corretores de grandes volumes Corretores Independentes

Instituições Financeiras de Varejo

Estrutura de 90 filiais que apoiam mais de 30

mil corretores independentes

Força de Vendas

RELACIONAMENTO SÓLIDO COM A REDE DE DISTRIBUIÇÃO

7

10 Empresa do ano

Reconhecimento em Auditoria Preventiva

PRÊMIOS E RECONHECIMENTOS 2016

Prática de Gestão de Pessoas

Empresa de Seguros que Melhor se Comunica com os Jornalistas

Entre as 10+ 10 10

10 10 10

Melhor Desempenho em Condomínio, Riscos Habitacionais e Riscos Rurais

Seguros, Previdência, Capitalização e Fundos

Melhor Case de Ouvidoria

Destaque em Governança Corporativa

8

Perspectivas de Mercado

10,0

7,3 6,2

4,7 3,7

Reino Unido EUA Alemanha Chile Brasil

2,6 2,7 2,6 2,7 2,7 2,7 2,9 2,9

3,0

3,3 3,4

3,5

3,7

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PARTICIPAÇÃO DE SEGUROS - BRASIL (% PIB)

PARTICIPAÇÃO DE SEGUROS EM 2015 – BRASIL VS. OUTROS PAÍSES (% PIB)

Fonte: SUSEP (2015) e Swiss Re (2015)

PERSPECTIVAS DO MERCADO

10

2005 2015 2025e

1 EUA 846

2 JAPÃO 323

3 REINO UNIDO 285

4 FRANÇA 179

5 ALEMANHA 158

6 ITÁLIA 110

7 CORÉIA DO SUL 68

8 CANADÁ 63

9 ESPANHA 49

10 CHINA 48

11 HOLANDA 48

12 AUSTRÁLIA 41

13 TAIWAN 39

14 BÉLGICA 34

15 SUIÇA 34

1 EUA 1.152

2 JAPÃO 413

3 CHINA 348

4 REINO UNIDO 299

5 FRANÇA 208

6 ALEMANHA 194

7 CORÉIA DO SUL 151

8 ITÁLIA 147

9 CANADÁ 102

10 TAIWAN 85

11 AUSTRÁLIA 79

12 HOLANDA 75

13 ÍNDIA 67

14 BRASIL 59

15 ESPANHA 57

1 EUA 1.579

2 CHINA 1.090

3 JAPÃO 526

4 REINO UNIDO 411

5 FRANÇA 284

6 ALEMANHA 224

7 ITÁLIA 217

8 CORÉIA DO SUL 215

9 BRASIL 173

10 ÍNDIA 149

11 CANADÁ 128

12 TAIWAN 120

13 AUSTRÁLIA 112

14 HOLANDA 98

15 ESPANHA 81

Fonte: Munich Re Economic Research (Mai/16)

Em €, Bilhões

PERSPECTIVAS DO MERCADO

11

CRESCIMENTO DA RECEITA EM TODOS OS SEGMENTOS

(R$ bilhões)

R$397 bilhões

R$365 bilhões

R$327 bilhões

128

146

162

31

33

31

34

36

40

31

33

34

81

96

108

22

22

22

2014

2015

2016e

16,4% 16,3% 18,3%

13,3% 12,1% 11,6%

8,6% 7,5%

3,9% 1,9%

3,0%

0,1%

-3,8% -3,4%

2010 2011 2012 2013 2014 2015 2016e

Arrecadação de Seguros PIB

CAGR = +9,7%

Fonte: Cnseg, IBGE e Relatório Focus (02/12/2016)

CRESCIMENTO DA RECEITA VS. PIB

PERSPECTIVAS DO MERCADO

12

AGENDA

13

Sobre a SulAmérica e Perspectivas de Mercado Gabriel Portella

Destaques Financeiros Arthur Farme

Tendências de Mercado Carlos Alberto Trindade

Saúde e Odonto Mauricio Lopes

Auto e Massificados Eduardo Dal Ri

Vida, Previdência e Gestão de Ativos Marcelo Mello

Capitalização André Lauzana

Saúde & Odonto

GASTOS PÚBLICOS EM SAÚDE

(% PIB)

3,8

7,6

8,7

8,3

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Brasil Reino Unido Alemanha Estados Unidos

Fonte: World Bank Group (Out/16).

SAÚDE MERCADO

15

Fonte: Credit Suisse

Im

portâ

ncia

dos p

lan

os d

e s

aú

de n

os g

asto

s p

riv

ad

os

Pla

nos p

rivados c

om

o %

dos g

asto

s p

rivados c

om

saúde

Importância da iniciativa privada no sistema de saúde Gastos privados em saúde como % do total de gastos em saúde

Papel central do setor público, complementado com gastos “out-of-pocket”

Despesas “out-of-pocket” são críticas para o sistema de saúde

Papel central do setor público, com suporte complementar do setor privado

Planos privados são críticos para o sistema de saúde

10% 20% 30% 40% 50% 60% 70%

10%

20%

30%

40%

50%

60%

70%

0%

O setor privado tem um papel fundamental no sistema de saúde do Brasil

SAÚDE MERCADO

16

Penetração de planos de saúde cresce com o nível de emprego, impulsionada pelos planos corporativos

PENETRAÇÃO DOS PLANOS DE SAÚDE VS. DESEMPREGO

TOTAL DE BENEFICÁRIOS – SAÚDE SUPLEMENTAR (Milhões – Set/16)

12%

11% 18%

24%

15%

17%

19%

21%

23%

25%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 9M16

Desemprego Penetração na população total

9 10 10 10 10 10 9

27 29 31 33 34 33 32

7 7 7 7 7 7 7

2010 2011 2012 2013 2014 2015 Set/16

Individual Coletivo Empresarial Coletivo por adesãoFonte: ANS (Set/16) *Não considera membros de saúde classificados como “outros” e “não informado”.

SAÚDE MERCADO

17

Fonte: ANS

Movimento de consolidação se acelera

OPERADORAS DE SAÚDE E ODONTOLÓGICO (Milhões – Set/16)

MERCADO

1.458

793

490

308

2.004

950

719

343

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 1T16 2T16 3T16

Operadoras de Saúde c/ Beneficiários Operadoras de Odonto c/ BeneficiáriosOperadoras de Saúde Operadoras de Odonto

MEMBROS DE SAÚDE & OPERADORAS (Milhões de membros – Set/16)

2

4

8

15

27

51

95

168

306

800

0 100 200 300 400 500 600 700 800 900

16%

24%

35%

44%

52%

63%

73%

82%

92%

100%

Número de Operadoras

% d

e M

em

bro

s

48,3

44,3

39,7

35,0

30,2

25,3

21,1

16,9

11,6

7,7

15 maiores operadoras detém 44%

dos beneficiários

SAÚDE MERCADO

18

95,8

101,0

95,0

96,0

97,0

98,0

99,0

100,0

101,0

102,0

jan/15 abr/15 jul/15 out/15 jan/16 abr/16 jul/16

Mercado total SulAmérica

Fonte: ANS (Set/16)

De janeiro de 2015 a setembro de 2016, a SulAmérica cresce 1,0% em número de segurados. O número do Mercado encolhe 4,2% no mesmo período

EVOLUÇÃO POR NÚMERO DE BENEFICIÁRIOS

(Base 100)

+5,3p.p

SAÚDE MERCADO VS. SULAMÉRICA

19

Em odonto, SulAmérica cresce 45,1% de janeiro/15 a setembro/16, desempenho muito superior ao do mercado

EVOLUÇÃO POR NÚMERO DE BENEFICIÁRIOS DE ODONTO

(Base 100)

105,9

145,1

80,0

90,0

100,0

110,0

120,0

130,0

140,0

150,0

jan/15 abr/15 jul/15 out/15 jan/16 abr/16 jul/16

Mercado total SulAmérica

+39,2p.p

Fonte: ANS (Set/16)

ODONTO MERCADO VS. SULAMÉRICA

20

14,4%

12,1% 9,7%

3,8%

2,9%

2,8%

Bradesco

Amil

SulAmérica

Unimed Rio

Central NacionalUnimed

Intermédica

SulAmérica: posição de Liderança (3ª maior) nos segmentos de Saúde e Odontológico

SAÚDE: PART. DE MERCADO (top 6)

(% do total de receitas – Set/16)

ODONTOLÓGICO: PART. DE MERCADO (top 6)

(% do total de receitas – Set/16)

36,6%

13,4%

4,4%

3,4%

2,9% 2,6%

Bradesco + Odontoprev

Amil

SulAmérica

Interodonto

Metlife

Odonto System

46% no Top 6 63% no Top 6

Fonte: ANS

SAÚDE E ODONTO MERCADO VS. SULAMÉRICA

21

+20 mil Prestadores de serviços

180 hospitais para compra direta

de materiais

Processo negociado com mais de 424 mil

segurados utilizando saúde ativa

com tabelas negociadas para

Gestão de Materiais e Medicamentos

131 hospitais

19%*

Cross Selling

2,1 Milhões de beneficiários

846 Mil beneficiários

Fonte: SulAmérica, dados dos últimos 12 meses *Do total da carteira de clientes de saúde

SAÚDE E ODONTO DESTAQUES OPERACIONAIS (em Set/16)

10 milhões

Visitas médicas realizadas

48 milhões

Exames laboratoriais pedidos

200 mil

Hospitalizações aprovadas

20 mil

Partos realizados

12 milhões

Procedimentos médicos pré-autorizados

1,6 milhão

Pedidos de reembolso processados

22

AGENDA

23

Sobre a SulAmérica e Perspectivas de Mercado Gabriel Portella

Destaques Financeiros Arthur Farme

Tendências de Mercado Carlos Alberto Trindade

Saúde e Odonto Mauricio Lopes

Auto e Massificados Eduardo Dal Ri

Vida, Previdência e Gestão de Ativos Marcelo Mello

Capitalização André Lauzana

Automóveis

FROTA SEGURADA

(% da frota)

Fonte: Fenseg / Denatran (2014)

RECEITAS DE MERCADO

(R$ bilhões)

32,4 33,3

24,8 24,1

2014 2015 9M15 9M16

-2,8%

2,8%

28,6%

12,7%

12,2% 10,4%

8,7%

7,1%

20,3%

Porto Seguro + Itaú + Azul

BB + Mapfre

Bradesco

SulAmérica

HDI

Tokio Marine

Outros

PARTICIPAÇÃO DE MERCADO – 9M16

(% do total de prêmios)

3% 14%

34%

79%

20%

97% 86% 66% 21% 80%

Veículos com mais de 11 anos

Veículos de 7 a 11 anos

Veículos de 0 a 6 anos

Frota brasileira total

Veículos novos

Frota sem seguro

Idade média da frota total: 6,8 anos

Idade média da frota segurada: 3,4 anos

Frota segurada

80% no Top 6

AUTO MERCADO

25

Frequências permanecem altas em todo o país

ROUBOS E FURTOS DE AUTOMÓVEIS - RJ E SP (estados)

(em milhares e % YoY)

Fonte: SSP-SP, ISP-RJ (Out/16)

3,7 3,8 3,9 4,1 4,5 4,9 4,5 4,8 4,7 4,8 4,8 4,4 4,3 4,7 5,5

14,9 15,1 16,4 16,7

16,0 15,4 15,2 16,4

15,7 15,8 15,8 15,6 15,9 15,7 16,2

ago-15 set-15 out-15 nov-15 dez-15 jan-16 fev-16 mar-16 abr-16 mai-16 jun-16 jul-16 ago-16 set-16 out-16

-4,9%

6,2% 4,6% 7,3% 6,0% 9,1%

17,9%

9,6% 17,1%

23,7%

32,7%

15,7% 15,4%

23,0%

42,7%

-17,1% -14,3% -11,5%

-5,6% -0,1%

-9,5% -1,9%

-5,6% -1,4%

3,0%

13,0%

3,1% 7,3% 4,2%

-1,1%

AUTO ROUBOS E FURTOS

Total RJ Total SP %YoY RJ %YoY SP 26

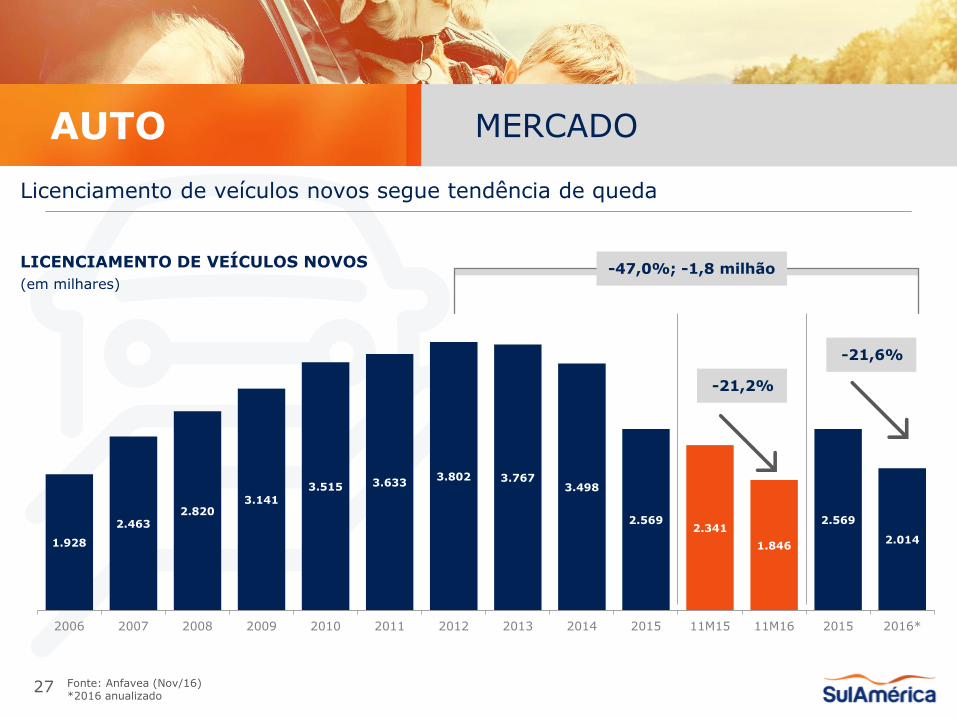

Licenciamento de veículos novos segue tendência de queda

LICENCIAMENTO DE VEÍCULOS NOVOS

(em milhares)

1.928

2.463 2.820

3.141

3.515 3.633 3.802 3.767

3.498

2.569 2.341

1.846

2.569

2.014

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 11M15 11M16 2015 2016*

-21,6%

-21,2%

Fonte: Anfavea (Nov/16) *2016 anualizado

-47,0%; -1,8 milhão

AUTO MERCADO

27

6,6%

30,9%

52,5%

10,0%

0 km

1 -3 anos

4 -9 anos

Demais

67,2%

17,4%

8,2%

6,1% 1,1%

Passeio

Pickup

Moto

Carga

Outros

FROTA SEGURADA POR REGIÃO - SULAMÉRICA

(Número de Itens - 9M16)

IDADE DA FROTA

(% da frota segurada)

TIPO DA FROTA

(% da frota segurada)

Fonte: SulAmérica Fonte: SulAmérica

381,251

115,999

17,088 55,85

98,344

48,146 74,023 72,842

148,128 174,99

80,549

372,342

64,582

SP SP (Int.) PA CE PE BA PR SC RS MG DF RJ MT

Frota Total: 1.704.134

22,4%

6,8%

1,0% 3,3%

5,8% 2,8% 4,3% 4,3%

8,7% 10,3%

4,7%

21,8%

3,8%

AUTO SULAMÉRICA

28

4ª Maior Seguradora

de automóveis

1,7 Milhão Frota segurada

de veículos 12 Milhões

Cotações de auto realizadas

~70%

Retenção de clientes

DESTAQUES OPERACIONAIS (em set/16)

2 Milhões

Chamadas recebidas na

assistência 24h

1,9 Mil Oficinas

referenciadas

+5 Milhões de usuários

impactados pela marca SulAmérica através da parceria

com 35 CASA

Centros Automotivos SulAmérica

29

AUTO

em 12 meses

em 12 meses

Massificados

3,3 3,7

4,5 4,7

4,9

3,7 3,9

2011 2012 2013 2014 2015 9M15 9M16

49,5%

43,4%

7,1%

Residencial

Empresarial

Condomínios

Fonte: Susep

RECEITAS DE MERCADO

(R$ Bilhões) 10,3% CAGR

5,0 %

PARTICIPAÇÃO DE MERCADO

(% do total)

COMPOSIÇÃO DA RECEITA

(% das receitas totais; 9M16)

23,3%

12,5%

11,5%

10,1%

8,8%

7,0%

5,2%

3,0%

18,6% Porto + Azul

BB + Mapfre

Bradesco

Sompo Seguros

Zurich

Caixa Seguros

Tokio marine

SulAmérica

Outros

Fonte: SulAmérica e Susep (set/2016)

MASSIFICADOS MERCADO

31

R$ 57 milhões em prêmios/ano

RESIDENCIAL

312 mil Itens

R$ 46 milhões em prêmios/ano

EMPRESARIAL

42 mil Itens

R$ 60 milhões em prêmios/ano

CONDOMÍNIO

34 mil Itens

Nota: Prêmios de Seguros dos últimos 12 meses.

MASSIFICADOS SULAMÉRICA

32

R$ 57 milhões em prêmios/ano

RESIDENCIAL

312 mil Itens

R$ 46 milhões em prêmios/ano

EMPRESARIAL

42 mil Itens

R$ 60 milhões em prêmios/ano

CONDOMÍNIO

34 mil Itens

Nota: Prêmios de Seguros dos últimos 12 meses.

• Forte cross selling com o segmento de seguros de

automóveis através de uma ampla rede de distribuição

• Foco em rentabilidade e na segmentação de produtos

MASSIFICADOS SULAMÉRICA

33

AGENDA

34

Sobre a SulAmérica e Perspectivas de Mercado Gabriel Portella

Destaques Financeiros Arthur Farme

Tendências de Mercado Carlos Alberto Trindade

Saúde e Odonto Mauricio Lopes

Auto e Massificados Eduardo Dal Ri

Vida, Previdência e Gestão de Ativos Marcelo Mello

Capitalização André Lauzana

Capitalização

11,3

31,1 30,8 29,6

2006 2015 9M15 9M16

RESERVAS (R$ bilhões)

7,1

21,5

15,7 15,5

2006 2015 9M15 9M16

ARRECADAÇÃO (R$ bilhões)

PARTICIPAÇÃO DE MERCADO

(% do total de arrecadações; 9M16)

Fonte: Susep

13,1% CAGR

-1,1%

11,9% CAGR -4,0%

29,6%

25,6%

14,1%

6,1%

5,7%

4,5%

3,5% 10,9%

Bradesco + HSBC

Banco do Brasil

Itaú

Santander

Caixa

Icatu

SulAmérica

Outros

Top 7 players detém 89% do mercado

CAPITALIZAÇÃO MERCADO

36

CAPITALIZAÇÃO SULAMÉRICA

TRADICIONAL

Pagamentos efetuados durante determinado período, no qual

o cliente pode ganhar prêmios. No vencimento,

o titular receberá o valor total dos pagamentos

GARANTIA DE ALUGUEL

Produto tradicional que dispensa o fiador em um contrato de aluguel, garantindo segurança ao proprietário

e possibilidade de prêmios ao cliente

INCENTIVO /PROMOCIONAL Sorteios vinculados a eventos promocionais

de companhias e produtos

37

522,3 544,7 553,9

417,8 420,7

2013 2014 2015 9M15 9M16

45%

18%

36%

2%

Fiador Seguro Fiança

Caução Título Capitalização

Fonte: SulAmérica

ARRECADAÇÃO GARANTIA DE ALUGUEL - SULAMÉRICA

(R$ milhões)

3,0% CAGR

0,7%

PARTICIPAÇÃO DE MERCADO

(% do total)

PARTICIPAÇÃO DE MERCADO - GARANTIA DE ALUGUEL (% do total)

80%

5%

10% 5% Trad. Bancário

Trad. Garantiade Aluguel

Incentivo

Popular

Fonte: FenaCap Fonte: FenaCap

CAPITALIZAÇÃO GARANTIA DE ALUGUEL

38

53% 34%

5% 5%

SulAmérica

Porto Seguro

Brasilcap

Mapfre

Outros

MERCADO DE LOCAÇÃO

Fonte: CRECISP e IBGE

AGENDA

39

Sobre a SulAmérica e Perspectivas de Mercado Gabriel Portella

Destaques Financeiros Arthur Farme

Tendências de Mercado Carlos Alberto Trindade

Saúde e Odonto Mauricio Lopes

Auto e Massificados Eduardo Dal Ri

Vida, Previdência e Gestão de Ativos Marcelo Mello

Capitalização André Lauzana

Vida e Acidentes Pessoais

9,3

26,9

19,8 19,9

2006 2015 9M15 9M16

Fonte: Susep

PRÊMIOS DE SEGUROS (R$ bilhões) 12,5% CAGR

0,3%

COMPOSIÇÃO DA RECEITA (% do total de prêmios; 9M16)

Fonte: Susep (1) outros: Seguro educacional e dotal

45,2%

27,6%

19,5%

7,5% 0,2%

Vida Grupo

Prestamista

Acidentes Pessoais

Vida Individual

Outros

PARTICIPAÇÃO DE MERCADO(1) (% do total de prêmios; 9M16)

Fonte: SulAmérica (1) Excluindo seguro educacional e seguro dotal

19,0%

15,5%

13,3% 12,4%

7,0%

1,6%

31,2%

Mapfre + BB

Bradesco + HSBC

Zurich + Santander

Itaú

Icatu

SulAméricaOutros

PENETRAÇÃO DE SEGURO DE VIDA

(% do PIB; 2014)

Média Mundial: 3,4%

Fonte: Swiss Re

2,1% 2,3% 2,9%

3,8% 3,1% 3,0%

8,0%

Brasil Espanha Canada Austrália Alemanha EUA Reino Unido

VIDA E AP MERCADO

41

• Novo SulAmérica Seguro Viagem

PRINCIPAIS CARACTERÍSTICAS

• Crescimento em Vida Individual • Sistema de cotação totalmente online

• Proposta de Valor Combinada (Vida + Previdência + Gestão de Ativos)

VIDA E AP SULAMÉRICA

42

Previdência

Fonte: Susep

53,7

70,6 74,0 83,7

99,0

69,6

80,1

2011 2012 2013 2014 2015 9M15 9M16

CONTRIBUIÇÕES (R$ bilhões)

16,5% CAGR 15,1%

RESERVAS TÉCNICAS (R$ bilhões)

Fonte: Susep

262,1

325,4 364,2

432,3

527,1 496,5

614,7

2011 2012 2013 2014 2015 9M15 9M16

19,1% CAGR 23,8%

89,5%

7,1% 3,4%

VGBL

PGBL

Tradicional

COMPOSIÇÃO DA CONTRIBUIÇÃO (% do total das contribuições; 9M16)

Fonte: Fenaprevi e SulAmérica

29,6%

29,6%

23,2%

5,7%

5,6% 1,9% 1,3% 0,9% 2,2%

Banco do Brasil

Bradesco + HSBC

Itaú

Caixa Seguros

Santander

Icatu

Safra

SulAmérica

Outros

MARKET SHARE (% do total das reservas técnicas; 9M16)

Fonte: SulAmérica

PREVIDÊNCIA MERCADO

44

• Portfolio diversificado de produtos, com arquitetura aberta

PRINCIPAIS CARACTERÍSTICAS

• Performance consistente • Proposta de Valor Combinada (Vida +

Previdência + Gestão de Ativos)

• Serviços especiais para Family Offices e distribuidoras de investimentos

PREVIDÊNCIA SULAMÉRICA

45

Gestão de Ativos

Fonte: Anbima

ATIVOS ADMINISTRADOS (R$ trilhões)

12,1% CAGR 13,4%

1,9

2,3 2,5

2,7 3,0 2,9

3,3

2011 2012 2013 2014 2015 9M15 9M16

ATIVOS ADMINISTRADOS POR CLASSE (% do total de ativos administrados; 9M16)

48,2%

4,8%

19,5%

27,5%

Renda Fixa

Ações

Multimercado

Outros

Fonte: Anbima

ATIVOS POR TIPO DE INVESTIDOR (% do total de ativos administrados; 2015)

Fonte: Anbima

32,6%

45,4%

4,9%

17,0%

Previdência Pública e Privada

Corporativo e Varejo

Poder Público

Outros

PRINCIPAIS GESTORAS INDEPENDENTES POR ATIVOS (R$ bilhões; Set/16)

Fonte: SulAmérica e Anbima

*O total de SulAmérica inclui o saldo dos fundos de investimentos e carteiras administradas sob gestão ou administração da SulAmérica Investimentos DTVM S.A.

32

27 26 24

21 20 18

14 12

GESTÃO DE ATIVOS MERCADO

47

• Portfólio diversificado e competitivo, incluindo produtos de equity e renda fixa

PRINCIPAIS CARACTERÍSTICAS

• Sólido histórico com expertise em investimentos nacionais

• Parcerias internacionais com Franklin Templeton e ABS

• Forte relacionamento com mercado institucional

• Rating máximo pela S&P – “AMP-1 - Muito forte”

GESTÃO DE ATIVOS SULAMÉRICA

48

AGENDA

49

Sobre a SulAmérica e Perspectivas de Mercado Gabriel Portella

Destaques Financeiros Arthur Farme

Tendências de Mercado Carlos Alberto Trindade

Saúde e Odonto Mauricio Lopes

Auto e Massificados Eduardo Dal Ri

Vida, Previdência e Gestão de Ativos Marcelo Mello

Capitalização André Lauzana

Destaques Financeiros

6.614,0 7.005,4 7.723,2

8.679,6 8.266,1

9.436,6

10.616,7

12.217,9

13.520,3

15.325,9

11.443,3 12.109,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 9M15 9M16

(Em R$ milhões)

CAGR: +9,8% +5,8%

PRÊMIOS DE SEGUROS R$ 12,1 bilhões (9M16)

51

154,0

320,0 381,8 413,5 426,6 448,1 483,2 484,0

555,6

683,8

436,2 380,6

186,3

50,5

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 9M15 9M16

CAGR: +18,0%

-12,7%

(Em R$ milhões)

612,9

734,3

Lucro líquido recorrente Lucro líquido não recorrente

LUCRO LÍQUIDO R$ 380,6 milhões (9M16)

52

8.125,0 9.097,9

10.884,7

12.429,3 12.268,3 13.418,8

14.321,8

16.513,0

18.510,3

20.047,6 20.985,7

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 9M16

CAGR: +9,5%

(Em

R$ m

ilhões)

ATIVOS TOTAIS R$ 21,0 bilhões (9M16)

53

917,7

1.960,4

2.517,7

2.831,1 2.891,9 3.075,6

3.345,4 3.574,6

3.965,6

4.430,9

4.897,1

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 9M16

CAGR: +17,1%

(Em

R$ m

ilhões)

PATRIMÔNIO LÍQUIDO R$ 4,9 bilhões (9M16)

54

9.811

13.419 13.438

15.665

20.022

22.366

26.170 24.685

28.361 30.279

32.175

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 9M16

CAGR: +11,9%

(Em

R$ m

ilhões)

ATIVOS SOB GESTÃO R$ 32,2 bilhões AuM (9M16)

55

900 1.048

1.653 1.907

2.259 2.555

3.740 4.054

4.569

5.340

5.834

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 9M16

CAGR: +19,5%

(Em

R$ m

ilhões)

RESERVAS DE PREVIDÊNCIA R$ 5,8 bilhões (9M16)

56

4.016 4.362

5.563

6.553 6.030

6.803 7.389

9.033

10.313 11.099

11.836

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 9M16

CAGR: +11,4%

(Em

R$ m

ilhões)

RESERVAS TOTAIS R$ 11,8 bilhões (9M16)

57

CAGR: +10,1%

1.185 1.255 1.403 1.698 1.671

1.871

2.285 2.480

2.676 2.822

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

GANHOS DE EFICIÊNCIA E PRODUTIVIDADE

PRÊMIOS DE SEGUROS por Funcionário

58

(Em

R$ m

il/funcio

nário

)

27,6

57,3 69,3

80,9 86,3 88,9

104,0 97,5 110,0

125,9

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

CAGR: +18,4%

GANHOS DE EFICIÊNCIA E PRODUTIVIDADE

LUCRO LÍQUIDO RECORRENTE por Funcionário

59

(Em

R$ m

il/funcio

nário

)

Eficiência Operacional Índice de Despesas

Administrativas

Engajamento

% de respostas favoráveis

em pesquisa (Hay Group)

Saúde Sucessória de Executivos % de posições de

executivos com sucessores

internos mapeados

% de Mulheres em Cargos Executivos

2006 2015

9,1%

12,1%

2012 2015

75%

42%

2014 2015

92%

74%

20%

6%

2013 2015 2014

11%

% de Participação na Plataforma de

Bem-estar

2014 2015

50%

29%

Turnover

2013 2015

4,75%

6,05%

CAPITAL HUMANO

Categorias de Engajamento (Hay Group)

Jan/2013 2015

Treinamentos

Comunicação

Clareza e Direcionamento

81% 62%

68%

43%

82%

67%

60

SULAMÉRICA

Nota: Ajustado para o desdobramento de ações e pagamento de dividendos e juros sobre capital próprio.

0,00

5,00

10,00

15,00

20,00

25,00

Out-

07

Dez-0

7

Fev-0

8

Abr-

08

Jul-

08

Set-

08

Nov-0

8

Jan-0

9

Mar-

09

Mai-

09

Ago-0

9

Out-

09

Dez-0

9

Fev-1

0

Abr-

10

Jul-

10

Set-

10

Nov-1

0

Jan-1

1

Mar-

11

Jun-1

1

Ago-1

1

Out-

11

Dez-1

1

Fev-1

2

Abr-

12

Jun-1

2

Set-

12

Nov-1

2

Jan-1

3

Mar-

13

Jun-1

3

Ago-1

3

Out-

13

Dez-1

3

Fev-1

4

Abr-

14

Jul-

14

Set-

14

Nov-1

4

Jan-1

5

Mar-

15

Jun-1

5

Ago-1

5

Out-

15

Dez-1

5

Fev-1

6

Mai-

16

Jul-

16

Set-

16

Nov-1

6

SULA11 Ibov

5,84

18,00

SULA11 DESEMPENHO DESDE O IPO

61

SULA11 vs. IBOVESPA (IBOV rebaseado para SULA11 – em 13/12/2016)

AGENDA

62

Sobre a SulAmérica e Perspectivas de Mercado Gabriel Portella

Destaques Financeiros Arthur Farme

Tendências de Mercado Carlos Alberto Trindade

Saúde e Odonto Mauricio Lopes

Auto e Massificados Eduardo Dal Ri

Vida, Previdência e Gestão de Ativos Marcelo Mello

Capitalização André Lauzana

Tendências de Mercado

TENDÊNCIAS DE MERCADO

CONSUMIDORES ESTÃO MUDANDO

Mudanças Demográficas

Segmento impulsionado por experiências em outras

indústrias

Novos hábitos de compra Novos canais

Novas necessidades

• População acima de 65 anos está crescendo aprox. 3% a.a.

• População em idade ativa será dominante em um futuro próximo

• Aumento de produtos focado nas diferentes necessidades dos clientes

• 55% de penetração de internet

• Relacionamento com as marcas evoluiu

• Crescimento rápido das vendas online

PR

IN

CIP

AIS

TEN

DÊN

CIA

S

TEN

DÊN

CIA

S/

EV

ID

ÊN

CIA

S

(FO

CO

NO

BR

AS

IL)

64

TENDÊNCIAS DE MERCADO

DESENVOLVIMENTO TECNOLÓGICO

Análise de dados Ascensão da mídia

digital e social

Tecnologia pessoal celulares, Ipad, tratamentos médicos personalizados, etc

PR

IN

CIP

AIS

TEN

DÊN

CIA

S

TEN

DÊN

CIA

S/

EV

ID

ÊN

CIA

S

(FO

CO

NO

BR

AS

IL)

• Grande volume de banco de dados, agregando inteligência à indústria

• Aumento de critérios de segmentação, com seguradoras oferecendo até 350 preços diferentes para o mesmo produto

• Novos modelos de negócios

• Quase 100% de penetração de celulares, dos quais a penetração de smartphones representou mais de 20% em 2015

• Tecnologia que permite um novo nível de automação convergente

65

TENDÊNCIAS DE MERCADO

PRESSÕES REGULATÓRIAS

Aumento na regulação

• Novas regras de solvência

• Desregulamentação do resseguro no Brasil

• Monitoramento das mudanças regulatórias no exterior

• Aumento nas regras de proteção ao cliente

• Agenda regulatória intensa no setor de saúde em todo o mundo e tendência de aumento dos benefícios e limitação de preços no Brasil

PR

IN

CIP

AIS

TEN

DÊN

CIA

S

TEN

DÊN

CIA

S/

EV

ID

ÊN

CIA

S

(FO

CO

NO

BR

AS

IL)

66

TENDÊNCIAS DE MERCADO

DISRUPÇÕES MACROECONÔMICAS

Crescimento renovado em mercados desenvolvidos

Desaceleração do crescimento em países

emergentes

Taxa de juros subindo e instabilidade do mercado

de capitais

• Taxas de juros elevadas devem ser mantidas, como parte da política de estabilização da inflação

• No longo prazo, espera-se queda nas taxas de juros

• O crescimento da classe média desacelerou, mas fundamentos das economias emergentes no longo prazo permanecem

• PMEs representam 30% das receitas e 65% dos empregados no Brasil: canal mal atendido apesar do crescimento robusto e da maior rentabilidade em comparação com grandes empresas

• Ligeira recuperação dos mercados desenvolvidos, porém cenário ainda desafiador

• América Latina: ambiente político ajudando economias a se moverem na direção de condições mais favoráveis

• Expectativa de crescimento de longo prazo das economias em desenvolvimento

PR

IN

CIP

AIS

TEN

DÊN

CIA

S

TEN

DÊN

CIA

S/

EV

ID

ÊN

CIA

S

(FO

CO

NO

BR

AS

IL)

67

TENDÊNCIAS DE MERCADO

EVOLUÇÃO DO MERCADO

Consolidação e profissionalização dos players em toda a cadeia de valor

Transações globais e entrada de players internacionais no Brasil

• Grandes transações globais

• Intensificação da presença internacional no Brasil

• Tendência internacional de consolidação de corretoras, hospitais, oficinas, etc.

• Ganho de escala

• Ampliação do poder de barganha dos prestadores

PR

IN

CIP

AIS

TEN

DÊN

CIA

S

TEN

DÊN

CIA

S/

EV

ID

ÊN

CIA

S

(FO

CO

NO

BR

AS

IL)

68