restrizioni lineari nel mrlm:...

TRANSCRIPT

Restrizioni lineari nel MRLM: esempi

Eduardo Rossi2

2Universita di Pavia (Italy)

Maggio 2013

Rossi Restrizioni lineari: esempi Econometria - 2013 1 / 22

Funzione di produzione Cobb-Douglas

Esempio

GDP Messicano:

100000

150000

200000

250000

300000

350000

400000

1956 1958 1960 1962 1964 1966 1968 1970 1972 1974

GD

P

GDP Messicano

Rossi Restrizioni lineari: esempi Econometria - 2013 2 / 22

Funzione di produzione Cobb-Douglas

Funzione di produzione economia messicana

Modello teorico: La funzione di produzione Cobb-Douglas perl’economia messicana nel periodo 1955-74.

Funzione di produzione Cobb-Douglas:

Y = AKαLβ

Y output

K capitale

L lavoro

Rossi Restrizioni lineari: esempi Econometria - 2013 3 / 22

Funzione di produzione Cobb-Douglas

Modello di regressione lineare

Prendiamo i logaritmi:

lnYt = β1 + β2 lnLt + β3 lnKt + εt t = 1, . . . , 20

Campione: 1955–1974 (T = 20)Variabile dipendente: lnYt

Coefficiente Errore Std. rapporto t p-value

const −1,6524 0,6062 −2,7259 0,0144lnLt 0,3397 0,1857 1,8295 0,0849lnKt 0,8460 0,0933 9,0625 0,0000

Media var. dipendente 12,22605 SQM var. dipendente 0,381497Somma quadr. residui 0,013604 E.S. della regressione 0,028289R2 0,995080 R2 corretto 0,994501F (2, 17) 1719,231 P-value(F ) 2,41e–20

Rossi Restrizioni lineari: esempi Econometria - 2013 4 / 22

Funzione di produzione Cobb-Douglas

Rendimenti costanti di scala

Nel periodo 1955-72 l’economia messicana e stata caratterizzata darendimenti costanti di scala?

α+ β = 1

Nel modello di regressione lineare questa ipotesi corrisponde a

β2 + β3 = 1

Regressione ristretta imponendo β2 = 1− β3

lnYt = β1 + (1− β3) lnLt + β3 lnKt + εt

lnYt − lnLt = β1 + β3(lnKt − lnLt) + εt

ln[YL

]t

= β1 + β3 ln[KL

]t+ εt t = 1, . . . , 20

Rossi Restrizioni lineari: esempi Econometria - 2013 5 / 22

Funzione di produzione Cobb-Douglas

Test di restrizioni lineari

Variabile dipendente: ln[YL

]t

Coefficiente Errore Std. rapporto t p-valueconst −0, 495 0,122 −4, 061 0,001

ln[KL

]t

1, 015 0,036 28, 106 0,000

Media var. dipendente 2,923680 SQM var. dipendente 0,198200Somma quadr. residui 0,016629 E.S. della regressione 0,030395R2 0,977721 R2 corretto 0,976483F (1, 18) 789,9271 P-value(F ) 2,53e–16

Rossi Restrizioni lineari: esempi Econometria - 2013 6 / 22

Funzione di produzione Cobb-Douglas

Test di restrizioni lineari

Test F:

F =u′u− u′u

u′u

n− k − 1

q=

0, 016629− 0, 013604

0, 013604

20− 3

1= 3, 78

Il p-value e pari a 0.06861. Accettiamo l’ipotesi di rendimenti costantidi scala.

Rossi Restrizioni lineari: esempi Econometria - 2013 7 / 22

Modello di investimento

Modello investimento

Variabili

It investimento realeit tasso d’interesse nominale∆ log pt tasso d’inflazioneYt prodotto realet trend

Dati: 1950.1− 2000.4 204 osservazioni.

log It = β1 + β2it + β3∆ log pt + β4 log Yt + β5t+ εt t = 1, . . . , N

il modello dice che gli investitori sono sensibili al tasso d’interessenominale, it, al tasso d’inflazione, ∆ log pt, all’output reale (log Yt), ead altri fattori che hanno un trend crescente.

Rossi Restrizioni lineari: esempi Econometria - 2013 8 / 22

Modello di investimento

Modello investimento

Stime OLS con 203 osservazioni 1950 : 2− 2000 : 4Variabile Dipendente: log It

Variabile Stima Std. Error t p-valueconst -9.1284 1.3650 -6.6876 0.0000it -0.0086 0.0032 -2.6906 0.0077∆ log pt 1.32248 0.9348 1.4147 0.1587log Yt 1.93016 0.1833 10.5316 0.0000t -0.0057 0.0015 -3.8030 0.0002

Rossi Restrizioni lineari: esempi Econometria - 2013 9 / 22

Modello di investimento

Modello investimentto

Media campionaria della y 6,30947Deviazione standard della y 0,599625SSR 1,47057Standard error dei residui (s) 0,0861806R2 0,979752R2 0,979343F (4.198) 2395,23Statistica Durbin-Watson 0,213960

Rossi Restrizioni lineari: esempi Econometria - 2013 10 / 22

Modello di investimento

Modello investimento

t(198, .025) = 1,972

Variabile Stima Intervallo di confidenza 95%

const -9,12843 (-11,8202;-6,4367)it -0,00859785 (-0,0149;-0,0022963)log Yt 1,93016 (1,5687; 2,2916)∆ log pt 1,32248 (-0,5200;3,1659)t -0,00565889 (-0,008593;-0,002725)

Rossi Restrizioni lineari: esempi Econometria - 2013 11 / 22

Modello di investimento

Modello investimento

5

5.5

6

6.5

7

7.5

1950 1960 1970 1980 1990 2000

log_

I

log(I)_t

Actual and Fitted

FittedActual

Rossi Restrizioni lineari: esempi Econometria - 2013 12 / 22

Modello di investimento

Modello investimento

-0.3

-0.2

-0.1

0

0.1

0.2

0.3

0.4

1950 1960 1970 1980 1990 2000

Res

idua

l

Residuals

Rossi Restrizioni lineari: esempi Econometria - 2013 13 / 22

Modello di investimento

Modello investimento

-1

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

4

1.4 1.5 1.6 1.7 1.8 1.9 2 2.1 2.2 2.3 2.4

ld_c

pi_u

log_Y

Ellisse di confidenza al 95% e intervalli marginali al 95%

1,93, 1,32

Rossi Restrizioni lineari: esempi Econometria - 2013 14 / 22

Modello di investimento

Modello investimento

Se gli investitori rispondono solo a variazioni dei tassi d’interesse reali,nell’equazione

log It = β1 + β2it + β3∆ log pt + β4 log Yt + β5t+ εt t = 1, . . . , n

cio implica cheβ2 + β3 = 0.

Dobbiamo verificareH0 : β2 + β3 = 0

H1 : β2 + β3 6= 0

Rossi Restrizioni lineari: esempi Econometria - 2013 15 / 22

Modello di investimento

Modello investimento

H0 : Rβ = [0, 1, 1, 0, 0]

β1...β5

= 0

Con errori omoschedastici:

F =(Rβ − r)′[R(X′X)−1R′]−1(Rβ − rc)

s2

=(β2 + β3)[R(X′X)−1R′]−1(β2 + β3)

s2

V ar(Rβ − r)|X) = s2[R(X′X)−1R′]

SE(β2 + β3) =

(

V ar(Rβ|X)

)1/2

SE(β2 + β3) =

(

V ar[β2|X] +

V ar[β3|X] + 2

Cov[β2, β2|X]

)1/2

Rossi Restrizioni lineari: esempi Econometria - 2013 16 / 22

Modello di investimento

Modello investimento

Con errori omoschedastici e gaussiani:

F =(β2 + β3)2(

Var[β2|X] +

Var[β3|X] + 2

Cov[β2, β2|X]

) ∼ F(1,198)

t = F 1/2 =(β2 + β3)√

Var[β2|X] +

Var[β3|X] + 2

Cov[β2, β2|X]

∼ t(198)

with

Cov[β2, β2|X] = −3.718× 10−6

SE(β2, β3) = (0, 003192 + 0, 002342 + 2× (−3, 718× 10−6))1/2

= 0, 002866

t =(−0, 00860 + 0, 00331)

0, 002866= −1, 845

Rossi Restrizioni lineari: esempi Econometria - 2013 17 / 22

Modello di investimento

Modello investimento

Stime ristrette

Variabile Stima Std. Error t p-value

const −7, 90275 1, 19931 −6, 589 < 0, 00001 ***it −0, 00442654 0, 00227018 −1, 950 0, 05260 *∆ log pt 0, 00442654 0, 00227018 1, 950 0, 05260 *log Yt 1, 76406 0, 160561 10, 987 < 0, 00001 ***t −0, 00440260 0, 00133078 −3, 308 0, 00111 ***

1 Standard error dei residui s = 0, 0866985.

2 u′u = (0, 0866985)2 × (203− 4),

3 F = 3, 39913, p-value = 0, 066725, F (1, 198).

Rossi Restrizioni lineari: esempi Econometria - 2013 18 / 22

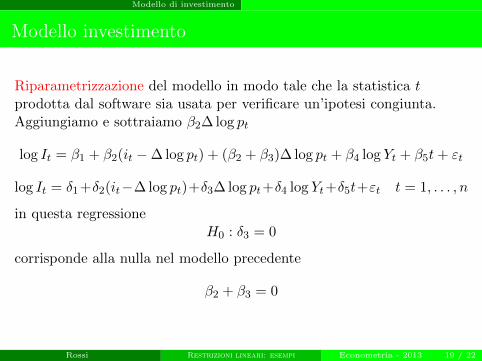

Modello di investimento

Modello investimento

Riparametrizzazione del modello in modo tale che la statistica tprodotta dal software sia usata per verificare un’ipotesi congiunta.Aggiungiamo e sottraiamo β2∆ log pt

log It = β1 + β2(it −∆ log pt) + (β2 + β3)∆ log pt + β4 log Yt + β5t+ εt

log It = δ1+δ2(it−∆ log pt)+δ3∆ log pt+δ4 log Yt+δ5t+εt t = 1, . . . , n

in questa regressioneH0 : δ3 = 0

corrisponde alla nulla nel modello precedente

β2 + β3 = 0

Rossi Restrizioni lineari: esempi Econometria - 2013 19 / 22

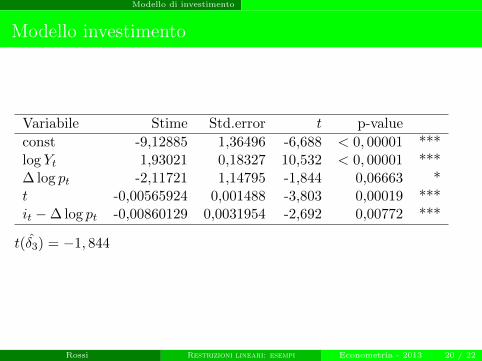

Modello di investimento

Modello investimento

Variabile Stime Std.error t p-value

const -9,12885 1,36496 -6,688 < 0, 00001 ***log Yt 1,93021 0,18327 10,532 < 0, 00001 ***∆ log pt -2,11721 1,14795 -1,844 0,06663 *t -0,00565924 0,001488 -3,803 0,00019 ***it −∆ log pt -0,00860129 0,0031954 -2,692 0,00772 ***

t(δ3) = −1, 844

Rossi Restrizioni lineari: esempi Econometria - 2013 20 / 22

Modello di investimento

Modello investimento

Infine, consideriamo le ipotesi congiunte:

β2 + β3 = 0

β4 = 1

β5 = 0

Rossi Restrizioni lineari: esempi Econometria - 2013 21 / 22

Modello di investimento

Modello investimento

Variabile Stime Std.error t p-value

const -2,01646 0,0107646 -187,32 < 0, 00001 ***it 0,00689615 0,00339908 2,029 0,04379 **∆ log pt -0,00689615 0,00339908 -2,029 0,04379 **log Yt 1 0t 0 0

F (3, 198) = 109, 841, con p-value = 6, 59341e− 042.

Rossi Restrizioni lineari: esempi Econometria - 2013 22 / 22