resolución 029-2018 y su impacto en la aplicación de las ... · • reglamento sobre criterios...

TRANSCRIPT

Agosto 2018

NIC 12 y la Resolución 029-2018

Resolución 029-2018y su impacto en laaplicación de las NIIF

MADE: Arturo J Baltodano B

Constitución Política

Tratados Internacionales (DDHH*)

Códigos y Leyes

Reglamentos y Decretos Ejecutivos

Jurisprudencia

Directrices Internas

• Clausulas pétreas• Principios tributarios materiales y formales• Jurisprudencia Constitucional

• Tratados de Intercambio de Información Tributaria• CDI´s • Convenios de Asistencia Mutua• MLI

• Ley de Impuesto sobre la renta• Ley de Impuesto General Sobre las Ventas• Ley de Traspaso de Bienes Inmuebles• Ley de Impuesto a las Sociedades• Código de Normas y Procedimientos Tributarios

• Reglamento de Impuesto sobre la renta• Reglamento de Impuesto General Sobre las Ventas• Reglamento de Traspaso de Bienes Inmuebles• Reglamento sobre criterios objetivos de selección de contribuyente para

fiscalización• Decreto 37898-H (Precios de Transferencia)

Derechos Humanos

• Jurisprudencia de la Sala• Jurisprudencia del Tribunal Contencioso Administrativo• Jurisprudencia del Tribunal Fiscal Administrativo• Criterios y Directrices de la DGT

Fuentes del Derecho Tributario (Pirámide de Kelsen)

Ley General de la Administración Pública(derogatoria singular del reglamento)

Articulo 13.-

•1. La Administración estará sujeta, en general, a todas las normas escritas y no escritas del ordenamiento administrativo, y al derecho privado supletorio del mismo, sin poder derogarlos ni desaplicarlos para casos concretos.

•2. La regla anterior se aplicará también en relación con los reglamentos, sea que éstos provengan de la misma autoridad, sea que provengan de otra superior o inferior competente.

MADE: Arturo J Baltodano B

Ley General de la Administración Pública

Articulo 16.-

•1. En ningún caso podrán dictarse actos contrarios a reglas unívocas de la ciencia o de la técnica, o a principios elementales de justicia, lógica o conveniencia.

•2. El Juez podrá controlar la conformidad con estas reglas no jurídicas de los elementos discrecionales del acto, como si ejerciera contralor de legalidad.

MADE: Arturo J Baltodano B

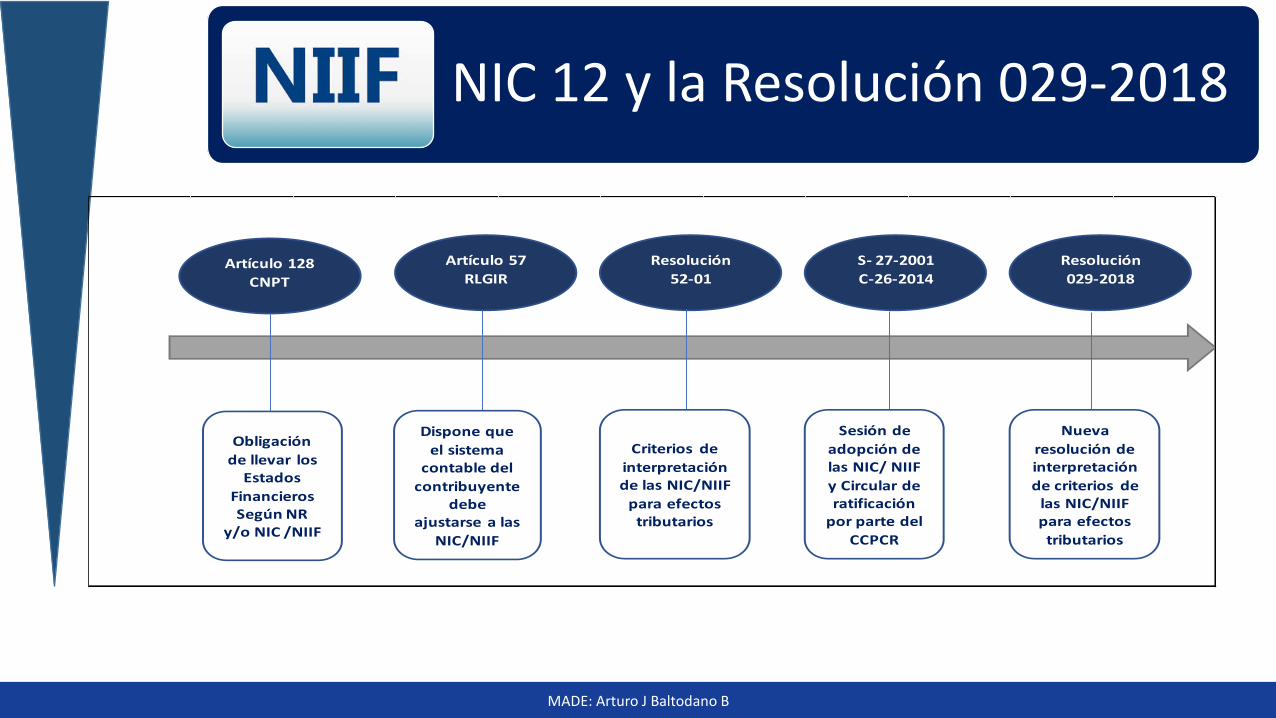

NIC 12 y la Resolución 029-2018

Artículo 128

CNPT

Artículo 57

RLGIR

Resolución

52-01

Resolución

029-2018

S- 27-2001

C-26-2014

Obligación

de llevar los Estados

Financieros Según NR

y/o NIC /NIIF

Dispone que

el sistema contable del

contribuyentedebe

ajustarse a las

NIC/NIIF

Criterios de

interpretación de las NIC/NIIF

para efectos tributarios

Sesión de

adopción de las NIC/ NIIF

y Circular de ratificación

por parte del

CCPCR

Nueva

resolución de interpretación

de criterios de las NIC/NIIF para efectos

tributarios

MADE: Arturo J Baltodano B

Generalidades

Valor Razonable

Valor de Mercado

Costo Histórico

MADE: Arturo J Baltodano B

Aplicación por primera vez, de las Normas Internacionales de Información Financiera.

No implica cambios en la interpretación de la norma fiscal.

“Ajustes por primera vez, NIIF”.

MADE: Arturo J Baltodano B

NIIF 9 Inversiones

Tratamiento Fiscal

1. La ganancia en la venta de activos financieros, seconsidera como ingreso gravable siempre y cuando existahabitualidad.

2. En ese sentido, la pérdida en la venta de activosfinancieros se considera como un gasto deducible siemprey cuando exista habitualidad.

3. El tratamiento fiscal referente a los instrumentosfinancieros se aplica el principio de devengo, a menos quela Administración Tributaria autorice el sistema depercibido.

Excepto para las cuentas por cobrarcomerciales que queden dentro del alcancedel párrafo 5.1.3, en el momento delreconocimiento inicial, una entidad mediráun activo financiero o un pasivo financieropor su valor razonable más o menos, en elcaso de un activo financiero o un pasivofinanciero que no se contabilice al valorrazonable con cambios en resultados, loscostos de transacción que seandirectamente atribuibles a la adquisición oemisión del activo financiero o del pasivofinanciero.

NIIF

MADE: Arturo J Baltodano B

NIC 2 Inventarios

• Qué es Inventario

Activos

que se:

mantienen para su venta.

hallan en proceso de

producción para dicha venta.

encuentran en forma de

materiales o suministros que

serán consumidos en el

proceso de producción o

en la prestación de servicios.

MADE: Arturo J Baltodano B

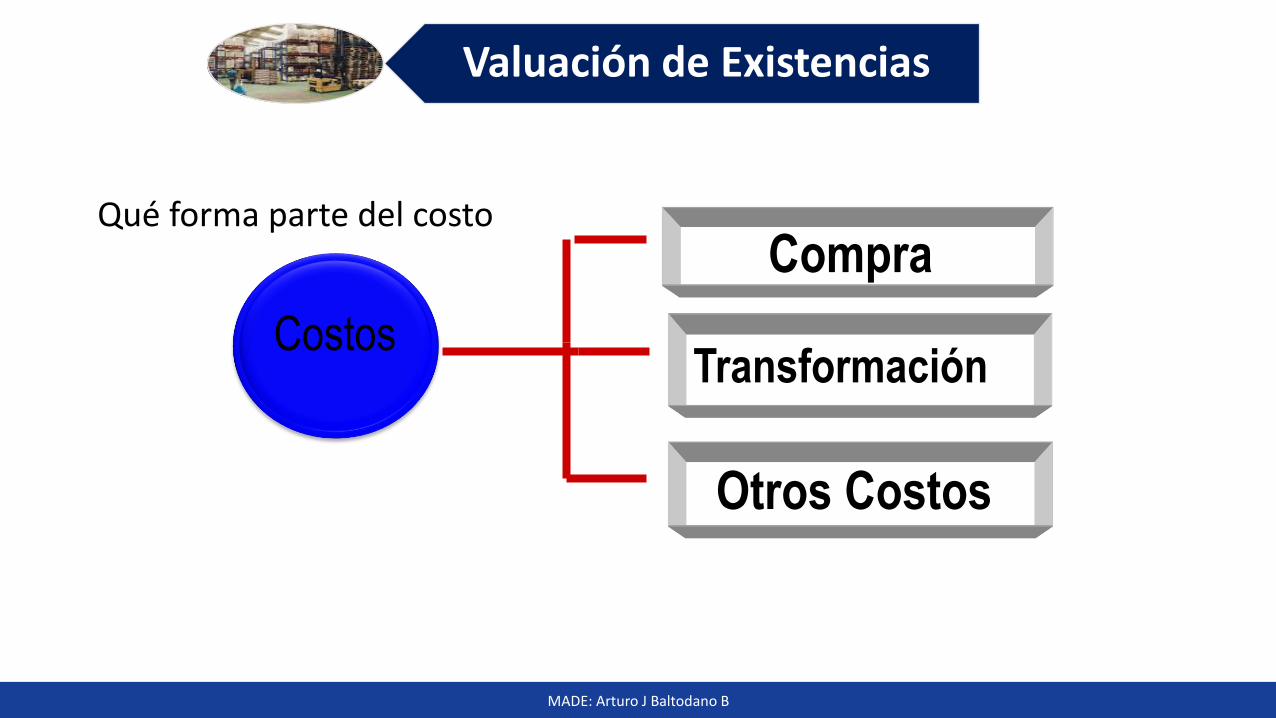

Valuación de Existencias

Qué forma parte del costo

Costos

Compra

Transformación

Otros Costos

MADE: Arturo J Baltodano B

NIC 2 Inventarios

Tratamiento Fiscal

Se reconoce la pérdida cuando se venda o disponga del inventario.

No se reconocen las provisiones por obsolescencia hasta que se destruya el inventario.

La valuación de inventarios se realizará de conformidad con elRLISR, Decreto Ejecutivo Nº 18445-H de 9 de setiembre de1988 y sus reformas.

Destrucción robo o hurto de mercancías

Valor neto realizable

Pérdidas no realizadas yla obsolescencia sereconocen en el período

NIIF

MADE: Arturo J Baltodano B

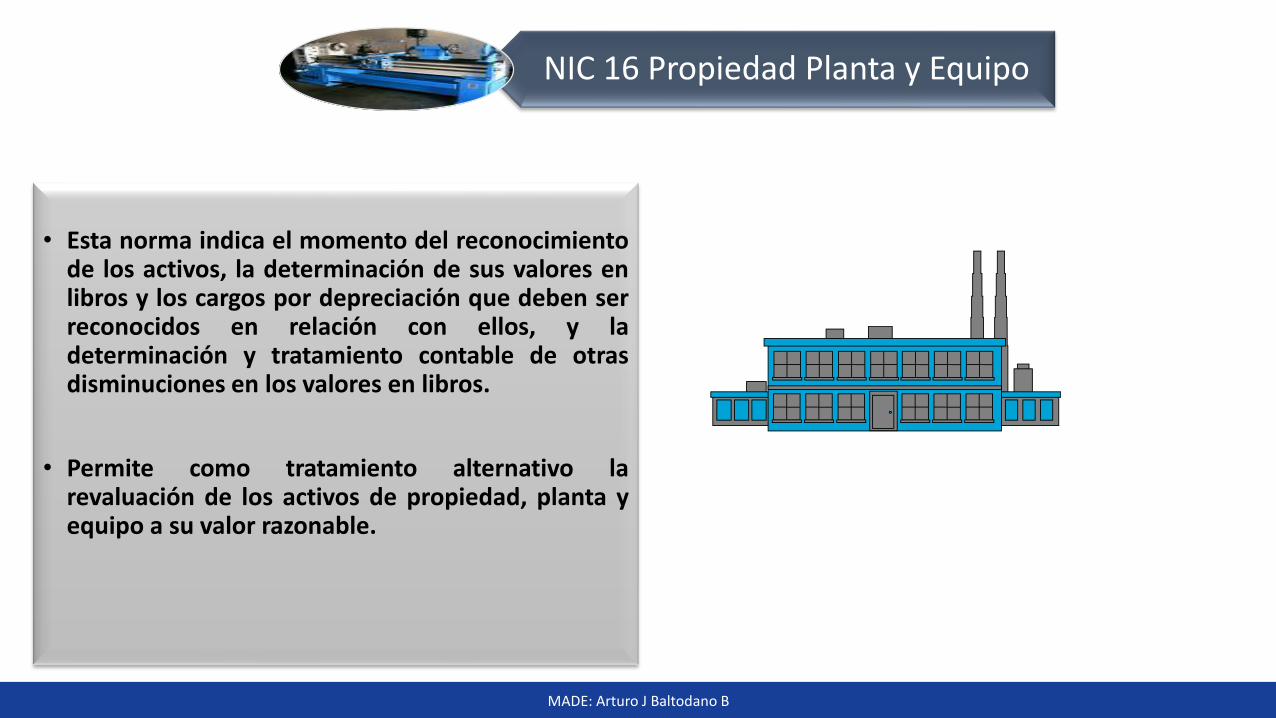

NIC 16 Propiedad Planta y Equipo

• Esta norma indica el momento del reconocimientode los activos, la determinación de sus valores enlibros y los cargos por depreciación que deben serreconocidos en relación con ellos, y ladeterminación y tratamiento contable de otrasdisminuciones en los valores en libros.

• Permite como tratamiento alternativo larevaluación de los activos de propiedad, planta yequipo a su valor razonable.

MADE: Arturo J Baltodano B

NIC 16

Valuación

Conceptos

Precio de Compra

Preparación del

Emplazamiento

Fletes - Manipuleo

Instalación

Honorarios Profesionales

Costo de Desmontaje y

Traslado del Activo

MADE: Arturo J Baltodano B

NIC 16 Propiedad Planta y Equipo

Tratamiento Fiscal

Activos tangibles para la generación de rentas gravables

Se reconocen al costo histórico

Depreciación por línea recta y sumas de dígitos, tratamientos permitidos

No permite la revaluación

No se permita el deterioro del valor

NIIF

Se permite

• alternativamente la revaluación de activos

La depreciación considera

• El monto revaluado

El período de depreciación

• Está determinado por la vida útil del activo

• El valor residual no se deprecia

• El método recomendado es el patón de consumo

Deterioro de activos

• Cuando sea aplicable y reversible de acuerdo a las circunstancias

MADE: Arturo J Baltodano B

NIC 11 ( NIIF 15 ) Contratos de Construcción

Los ingresos, costos y gastos que resulten de uncontrato de construcción deberán reconocerseen el período que se den bajo el método deporcentaje de terminación (avance de obra).

Una pérdida esperada en un contrato deconstrucción debería ser reconocida como ungasto inmediatamente.

MADE: Arturo J Baltodano B

NIC 11 (NIIF 15) Contratos de Construcción

Tratamiento Fiscal

El RLISR establece dosmétodos para el tratamientofiscal de sus operacionescuando producto de suactividad abarquen dos omás períodos fiscales

El tratamiento preferente esel reconocimiento deingresos bajo el método deporcentaje de terminación

Especial atención al contrato

NIIF

MADE: Arturo J Baltodano B

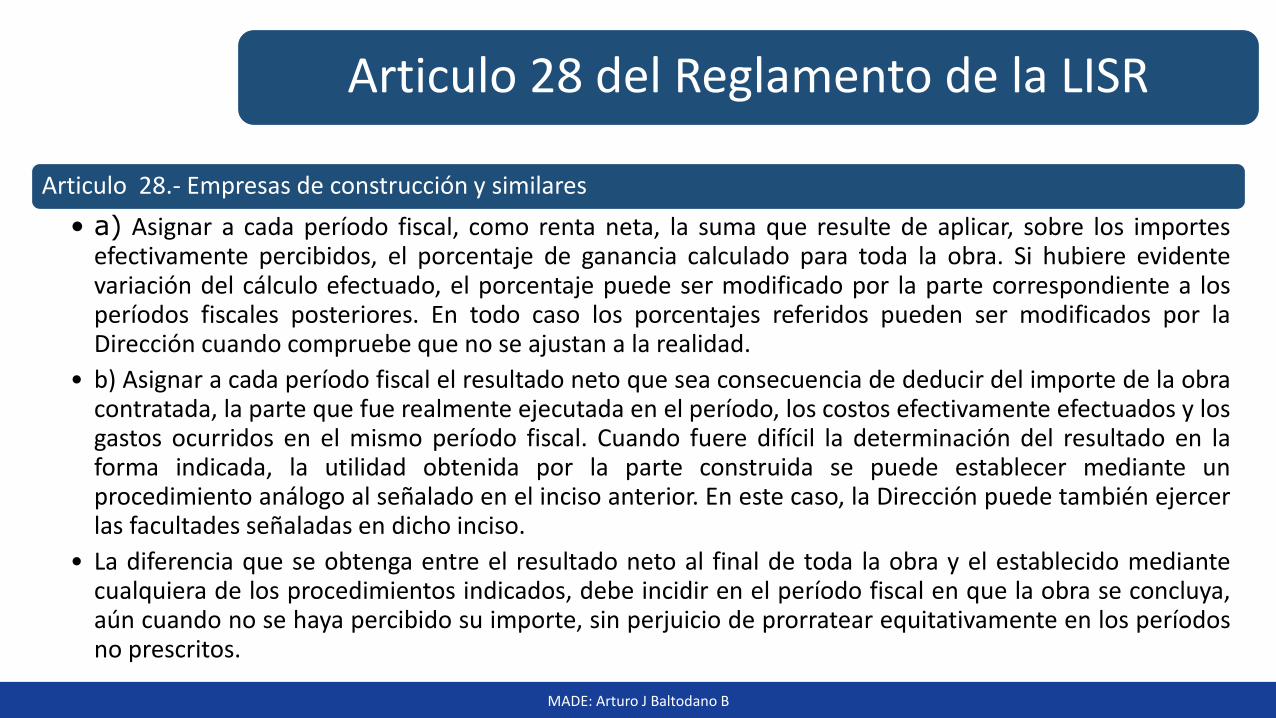

Articulo 28.- Empresas de construcción y similares

• a) Asignar a cada período fiscal, como renta neta, la suma que resulte de aplicar, sobre los importesefectivamente percibidos, el porcentaje de ganancia calculado para toda la obra. Si hubiere evidentevariación del cálculo efectuado, el porcentaje puede ser modificado por la parte correspondiente a losperíodos fiscales posteriores. En todo caso los porcentajes referidos pueden ser modificados por laDirección cuando compruebe que no se ajustan a la realidad.

• b) Asignar a cada período fiscal el resultado neto que sea consecuencia de deducir del importe de la obracontratada, la parte que fue realmente ejecutada en el período, los costos efectivamente efectuados y losgastos ocurridos en el mismo período fiscal. Cuando fuere difícil la determinación del resultado en laforma indicada, la utilidad obtenida por la parte construida se puede establecer mediante unprocedimiento análogo al señalado en el inciso anterior. En este caso, la Dirección puede también ejercerlas facultades señaladas en dicho inciso.

• La diferencia que se obtenga entre el resultado neto al final de toda la obra y el establecido mediantecualquiera de los procedimientos indicados, debe incidir en el período fiscal en que la obra se concluya,aún cuando no se haya percibido su importe, sin perjuicio de prorratear equitativamente en los períodosno prescritos.

Articulo 28 del Reglamento de la LISR

MADE: Arturo J Baltodano B

NIC 41 Activos Biológicos

Actividad agrícola es la gestión, por parte de una entidad, de latransformación biológica y recolección de activos biológicos, paradestinarlos a la venta, o para convertirlos en productos agrícolas o en otrosactivos biológicos adicionales.

Un activo biológico es un animal vivo o una planta.

La cosecha o recolección es la separación del producto del activo biológicodel que procede, o bien el cese de los procesos vitales de un activobiológico.

MADE: Arturo J Baltodano B

NIC 41 Activos Biológicos

Tratamiento Fiscal

Los costos de producción para obtener una única cosechase consideran según los criterios del RLISR

Si los ingresos de una cosecha son obtenidos en dosperíodos fiscales, el contribuyente puede deducir suscostos de producción de manera proporcional con respectoal ingreso correspondiente

Amortización según el Anexo 2 “Métodos y Porcentajes deDepreciación” incluidos en el RLISR.

Reconocimiento segúncumplimiento de sudefinición

Medición al valorrazonable o el costo delactivo que pueda sermedidos de forma fiable.

NIIF

MADE: Arturo J Baltodano B

NIC 38 Activos Intangibles

Un activo intangible esun activo identificablecarácter no monetario ysin apariencia física.

Investigación Desarrollo

MADE: Arturo J Baltodano B

NIC 38 Activos Intangibles

Tratamiento Fiscal

Control del activo

Investigación y desarrollo no son deducibles, sedeben capitalizar.

Derechos de llave, marcas de fábrica o decomercio, procedimientos de fabricación,derechos de propiedad intelectual, de fórmulasde otros activos intangibles similares, no songastos deducibles.

Se considera gasto deducible la amortización delvalor de la patente de invención adquirida por elcontribuyente.

• Control

• Identificable

• Investigación

• Desarrollo

• Valor razonable o costo

• Amortización (finita , indefinida)

• Deterioro

NIIF

MADE: Arturo J Baltodano B

NIC 40 Propiedades de Inversión

• El objetivo de esta Norma es prescribir el tratamiento contable de laspropiedades de inversión y las exigencias de revelación deinformación correspondientes.

• Propiedad de inversión Propiedad de inversión (terreno o un edificio oparte de un edificio o ambos) mantenido (por el dueño o por elarrendatario como un arrendamiento financiero) para obtener rentaso apreciación del capital o con ambos fines y no para:

• (a) su uso en la producción o suministro de bienes o servicios, o bienpara fines administrativos; o

• (b) su venta en el curso ordinario de las operaciones.

MADE: Arturo J Baltodano B

NIC 40 Propiedad de Inversión

Tratamiento Fiscal

Las erogaciones incurridas por laconstrucción, adquisición y mantenimientode activos para la apreciación de capital,según lo establece la NIC 40, serándesembolsos capitalizables. Al momento dela disposición, ya sea por venta, enajenación,o cualquiera otra forma de transferencia dedominio, la ganancia obtenida es gravable, ola pérdida es deducible, cuando el bien sedeba depreciar o exista habitualidad.

Posterior al coto, alternativa del valor razonable

Medición inicial al Costo

El costo de las propiedades de inversión pueda ser medido forma fiable.

Beneficios económicos futuros fluyan hacia la entidad;

Se reconoce el activo cuando, y sólo cuando

NIIF

MADE: Arturo J Baltodano B

NIIF 3 Combinación de Negocios

Los estados financieros parecen representar las operaciones y posición financiera de una empresa única; sinembargo estos estados podrán presentar, los resultados financieros de diversas empresas, las que están enlazadasa través de intereses de propiedad.

Normalmente se dice que existe sólo una entidad económica, cuando dos o más compañías separadas seencuentran tan íntimamente relacionadas a través de inversiones o participación de propiedad, como si se tratarade una sola empresa. Esta relación surge cuando una compañía adquiere el control a través de la mayor parte delas acciones con derecho a voto de otra compañía.

La NIIF 3 define que una combinación de negocios, es la operación de reunir empresas independientes en unasola entidad económica, lo que da como resultado que una de las empresas obtenga el control sobre los activosnetos y operaciones de la misma. El término combinación de negocios, engloba una gran variedad detransacciones en diferentes formas, es decir, que una combinación de negocios, se refiere en general, a cualquierconjunto de circunstancias en que dos o más negocios se reúnen. Así, cada una de las siguientes transacciones seconsidera una combinación de negocios, porque en cada caso dos o más compañías se están reuniendo dentro deuna sola entidad, aun cuando cada una de ellas adopte una forma legal diferente.

MADE: Arturo J Baltodano B

NIIF 3 Combinación de Negocios

Tratamiento Fiscal

Si existe un financiamiento para la adquisición deacciones, el gasto financiero obtenido producto dedicho financiamiento no será deducible de la rentabruta, debido a que el rendimiento que se obtiene, esdecir el dividendo, se considera un ingreso no gravableen el impuesto a las utilidades.

Si se obtiene un financiamiento para la adquisición deacciones, el gasto financiero producto de dichofinanciamiento será deducible de la renta bruta,cuando exista habitualidad en el negocio de compra yventa de acciones.

Una combinación de negociostiene lugar cuando una entidadadquiere activos netos queconstituyen un negocio o adquiereparticipaciones en el patrimoniode una o más entidades y obtieneel control sobre esa entidad oentidades.

NIIF

MADE: Arturo J Baltodano B

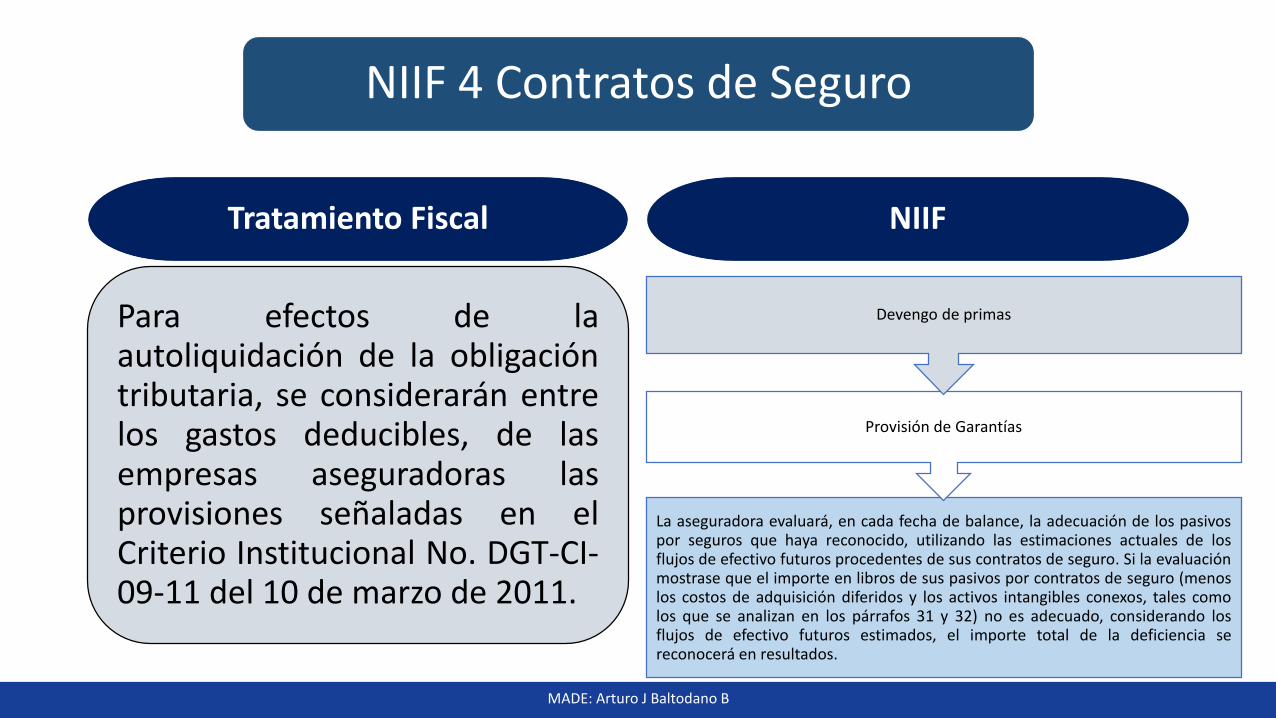

NIIF 4 Contratos de Seguro

El objetivo de esta NIIF consiste en especificar lainformación financiera que debe ofrecer, sobre loscontratos de seguro, la entidad emisora de dichoscontratos (que en esta NIIF se denomina aseguradora),hasta que el Consejo complete la segunda fase de suproyecto sobre contratos de seguro. En particular, estaNIIF requiere:

(a) Realizar un conjunto de mejoras limitadas en lacontabilización de los contratos de seguro por parte delas aseguradoras.

(b) Revelar información que identifique y explique losimportes de los contratos de seguro en los estadosfinancieros de la aseguradora, y que ayude a losusuarios de dichos estados a comprender el importe,calendario e incertidumbre de los flujos de efectivofuturos procedentes de dichos contratos.

MADE: Arturo J Baltodano B

NIIF 4 Contratos de Seguro

Tratamiento Fiscal

Para efectos de laautoliquidación de la obligacióntributaria, se considerarán entrelos gastos deducibles, de lasempresas aseguradoras lasprovisiones señaladas en elCriterio Institucional No. DGT-CI-09-11 del 10 de marzo de 2011.

La aseguradora evaluará, en cada fecha de balance, la adecuación de los pasivospor seguros que haya reconocido, utilizando las estimaciones actuales de losflujos de efectivo futuros procedentes de sus contratos de seguro. Si la evaluaciónmostrase que el importe en libros de sus pasivos por contratos de seguro (menoslos costos de adquisición diferidos y los activos intangibles conexos, tales comolos que se analizan en los párrafos 31 y 32) no es adecuado, considerando losflujos de efectivo futuros estimados, el importe total de la deficiencia sereconocerá en resultados.

Provisión de Garantías

Devengo de primas

NIIF

MADE: Arturo J Baltodano B

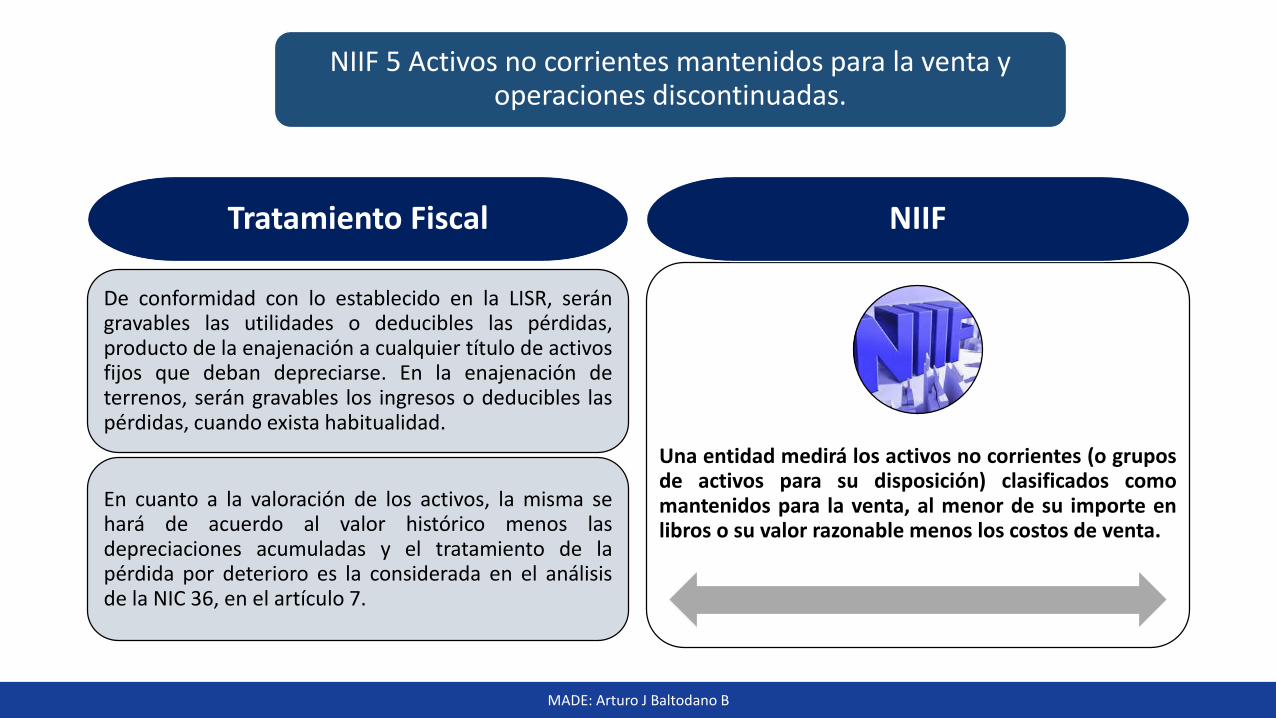

NIIF 5 Activos no corrientes mantenidos para la venta y operaciones discontinuadas.

El objetivo de esta NIIF es especificar el tratamiento contable delos activos mantenidos para la venta, así como la presentación einformación a revelar sobre las operaciones discontinuadas.

MADE: Arturo J Baltodano B

NIIF 5 Activos no corrientes mantenidos para la venta y operaciones discontinuadas.

Tratamiento Fiscal

De conformidad con lo establecido en la LISR, serángravables las utilidades o deducibles las pérdidas,producto de la enajenación a cualquier título de activosfijos que deban depreciarse. En la enajenación deterrenos, serán gravables los ingresos o deducibles laspérdidas, cuando exista habitualidad.

En cuanto a la valoración de los activos, la misma sehará de acuerdo al valor histórico menos lasdepreciaciones acumuladas y el tratamiento de lapérdida por deterioro es la considerada en el análisisde la NIC 36, en el artículo 7.

Una entidad medirá los activos no corrientes (o gruposde activos para su disposición) clasificados comomantenidos para la venta, al menor de su importe enlibros o su valor razonable menos los costos de venta.

NIIF

MADE: Arturo J Baltodano B

NIIF 2 Pagos Basados en Acciones

El objetivo de esta NIIF consiste en especificar la información financiera que ha de incluir unaentidad cuando lleve a cabo una transacción con pagos basados en acciones. En concreto, requiereque la entidad refleje en el resultado del periodo y en su posición financiera, los efectos de lastransacciones con pagos basados en acciones, incluyendo los gastos asociados a las transaccionesen las que se conceden opciones sobre acciones a los empleados.

MADE: Arturo J Baltodano B

NIIF 2 Pagos Basados en Acciones

Tratamiento Fiscal

La entrega de acciones de la empresa a unempleado o directivo, serán consideradas rentaspercibidas por el trabajo personal dependiente yformarán parte de la base imponible del impuestorespectivo. El hecho generador ocurre cuando seemite la acción a favor del beneficiario. En cuantoa su valoración o medición, se aplicará lodispuesto en la LISR, en cuanto a que los ingresoso beneficios no tengan la representación de sumonto, será la Administración Tributaria laencargada de evaluarlos y fijarles su valormonetario.

Una entidad reconocerá los bienes oservicios recibidos o adquiridos en unatransacción con pagos basados en acciones,en el momento de la obtención de dichosbienes o cuando dichos servicios seanrecibidos. La entidad reconocerá elcorrespondiente incremento en elpatrimonio, si los bienes o servicioshubiesen sido recibidos en una transaccióncon pagos basados en acciones que seliquide en instrumentos de patrimonio, obien reconocerá un pasivo si los bienes oservicios hubieran sido adquiridos en unatransacción con pagos basados en accionesque se liquiden en efectivo.

NIIF

MADE: Arturo J Baltodano B

Momentos de entrega de acciones

Opción Ejercicio del derecho Recepcion de dividendos Venta de acciones

No sujeción Sujeto por el valor de No sujetos si son extranjeros no sujetas si son extranjeras y no habituales

la diferencia de precio

MADE: Arturo J Baltodano B

NIIF 6 Exploración y evaluación de los recursos minerales

El objetivo de esta NIIF es especificar la información financiera relativa a la exploración y evaluación de recursos minerales.

MADE: Arturo J Baltodano B

NIIF 6 Exploración y evaluación de los recursos minerales

Tratamiento Fiscal

Las provisiones que se registren por concepto de contingencias ocomo consecuencia de haber llevado a cabo actividades deexploración y evaluación de recursos minerales no se considerancomo gastos deducibles hasta el momento en que sean causados.

2. Toda erogación será capitalizable hasta el momento en que elactivo esté listo para su explotación.

3. El gasto por el deterioro del valor del activo, no es un gastodeducible, como se indicó en el artículo 7 anterior.

Los activos para exploración y evaluación se medirán por su costo

La entidad establecerá una política contable que especifique qué desembolsos sereconocerán como activos para exploración y evaluación, y aplicará dicha política deforma coherente. Al establecer esta política, una entidad considerará el grado en el quelos desembolsos puedan estar asociados con el descubrimiento de recursos mineralesespecíficos. Los siguientes son ejemplos de desembolsos que podrían incluirse en lamedición inicial de los activos para exploración y evaluación

NIIF

MADE: Arturo J Baltodano B

NIC 17 (NIIF 16) Arrendamientos

El objetivo de esta Norma es el de prescribir, para arrendatarios yarrendadores, las políticas contables adecuadas para contabilizary revelar la información relativa a los arrendamientos.

MADE: Arturo J Baltodano B

Lic. Arturo Baltodano B.

Socio Director

Contacto: 8316-2121

De la cámara de industrias 100 mts

oeste y 50 mts sur, Los Yoses San

Pedro, Costa Rica

Teléfono oficina: 2253-2698 / 2253-

2431

MADE: Arturo J Baltodano B