remuneraÇÃo de capitais fbn parte i teÓrica · desconto simples por dentro ou desconto racional...

TRANSCRIPT

1

REMUNERAÇÃO DE CAPITAIS

Registro 496.115 – FBN – 21/05/2010

PARTE I – TEÓRICA

PARTE II – EXERCÍCIOS RESOLVIDOS

Uma conotação objetiva, com abordagens conceituais e exercícios resolvidos,

para estudantes e para quem gosta de valorizar seus recursos financeiros.

Autor: Mourão Lobato

2

PARTE I – TEÓRICA

Para evitar desconfigurações nas fórmulas de juros compostos, houve

necessidade de adoção de símbolos de configuração. Assim, quando verificar em

uma fórmula composta o termo ( ^ ) , significa elevado a, ou exponencial; e ( . ou

x ou *), significa multiplicação. Também nos capítulos sobre Anuidades,

considerei o Fator Price como sendo ( 1/a___n ! i ).

ABORDAGEM INICIAL

Antes de adentrarmos aos conceitos sobre remuneração de capitais,

faremos uma abordagem rápida e necessária sobre álgebra.

1. Símbolos Matemáticos Utilizados nos Sistemas Informatizados:

1. Multiplicação: ( x , . , * )

2. Divisão: ( : , / )

3. Exponencial: ( ^ )

4. Separadores de operações nas equações: {colchetes}, [chaves],

(parênteses). São utilizados para facilitarem a visualização, compreensão e

segurança nos mecanismos das operações de multiplicações, divisões, somas,

subtrações e exponenciações simultâneas nas equações algébricas.

2. Desenvolvimento de Equações Algébricas:

1. Operações com Multiplicação:

A + B x C ou A + (B x C)

A + B . C ou A + (B . C)

A + B * C ou A + (B * C)

2. Operações com Divisão:

A + B / C ou A + (B / C)

3

A + B : C ou A + (B : C)

3. Operações com Exponencial:

A + B ^ C ou A + (B ^ C)

4. Operações Mistas:

{(A + B) x (C+D) / E} + F ou {(A + B) x [(C+D) / E ]+ F}

(A+B) . (C+D) : (E+F) ou (A+B) x (C+D) : (E+F)

(A + B)² x (C+D) / (E + F) ou [(A + B) ^2 ] x [(C+D) / (E+ F)]

P = VF x [ ((1+i) ^ n) x i ] / {[ (1+i) ^ n ] – 1 }

P = VF x i x [ (1+i) ^ n ] / {[ (1+i) ^ n ] – 1}

ou

P = VF . [ ((1+i) ^ n) . i ] / {[ (1+i) ^ n ] – 1 }

P = VF . i . [ (1+i) ^ n ] / {[ (1+i) ^ n ] – 1}

OBJETIVO

Detectar as variações de Capitais e suas formas de cálculos, tendo como

referenciais: a taxa de juros; o capital aplicado; e o tempo de aplicação.

1. Porcentagens

As relações percentuais são bastante úteis em nosso cotidiano.

Podemos utilizá-las em cálculos de participações de lucros, em relações de

grandezas numéricas, comparando-se uma parte com o todo, em análises

financeiras de estrutura (ou vertical), horizontal (ou de evolução, ou de

crescimento).

4

As terminologias adotadas são: x% (x por cento); percentual; porcentagem;

variação percentual.

Exemplos:

1. Imaginemos que em uma sala de aula existam dez alunos, sendo

quatro morenos (x), três louros (y) e três negros (z). Qual a relação percentual de

cada grupo de alunos em relação ao total de alunos?

Sendo 10 alunos, correspondentes a 100% do conjunto de alunos (x, y, z):

% x = 4 / 10 = 0,4 = 40%

% y = 3 / 10 = 0,3 = 30%

% z = 3 / 10 = 0,3 = 30%

2. Uma sociedade composta por três sócios possui a seguinte

distribuição de cotas de seu capital, cabendo ao sócio A, 30%, ao sócio B, 40% e

ao sócio C, o restante. Supondo-se um lucro a distribuir de $50, quanto caberá ao

sócio C?

O total de cotas corresponde a 100% do capital da sociedade.

As participações percentuais de cada sócio serão:

A = 30 / 100 = 30%; B = 40 / 100 = 40%; C = 30 / 100 = 30%

Sendo o lucro a distribuir de $50, ao sócio C caberá:

$50 x 30% = $15

3. Uma sociedade apresentou a seguinte demonstração de resultados:

Vendas Líquidas $1.000

(-) Custo Operacionais $ 600

= Lucro Bruto $ 400

(-) Despesas Operacionais $ 200

5

Qual o percentual do custo dos produtos, do lucro bruto e das despesas

operacionais em relação às vendas líquidas? Qual será o percentual do lucro

operacional?

% do Custo = 600 / 1000 = 60 / 100 = 60%

% do Lucro Bruto = 400 / 1000 = 40 / 100 = 40%

% das despesas operacionais = 200 / 1000 = 20%

O lucro operacional será igual ao lucro bruto menos as despesas

operacionais, ou seja, (40% - 20%) = 20%.

2. Regime de Juros Simples

Nos capítulos posteriores utilizaremos, para efeito de cálculo, a seguinte

convenção:

- um ano comercial equivale a 12 meses;

- um mês comercial equivale a 30 dias;

- um ano comercial equivale a (12 x 30 dias), ou 360 dias.

2.1. Juros Simples

Neste sistema, os juros são proporcionais ao período ou tempo de

aplicação.

O valor dos juros calculados está sempre associado ao tempo aplicado.

J = C.i.n

J = juros; C = capital aplicado;

i = taxa de juros; n = período da aplicação.

Exemplos:

6

1. Qual o juro proporcionado pela aplicação de $100, durante 2 meses,

à taxa de juros simples de 2% ao mês?

C = $100; n = 2 meses; i = 2% ao mês.

J = $100 x 2% x 2 = $4

Assim, o valor dos juros ( J ) será de $4, ou 4% de $100.

A taxa de juros deverá estar associada ao tempo da aplicação, ou seja:

. 2% ao mês, quando o período de aplicação for o mês;

. 2% ao bimestre, quando o período de aplicação for o bimestre (equivale a

1% ao mês);

. 2% ao ano, quando o período for o ano.

2.2. Montante no Regime de Juros Simples

Consiste em determinar o valor total de juros produzidos, a partir de

determinado capital aplicado, após determinado tempo de aplicação.

A partir da fórmula (j = c.i.n), podemos chegar à seguinte fórmula geral de

montante no regime de juros simples:

1o. período J1 = C.i

M1 = C + C.i = C(1 + i) M1 = C(1 + i);

2o. período J2 = C.i

M2 = M1 + C.i M2 = C + C.i + C.i M2 = C (1+ 2i);

3o. período J3 = C.i

M3 = M2 + C.i M3 = C(1 + 2i) + C.i

M3 = C (1+ 2i + i) M3 = C (1+ 3i)

Podemos perceber que a cada período o novo montante será acrescido de

(J = C.i.n) ao capital inicial, tal que:

7

Mt (montante total) = C (capital inicial) + J1 + J2 + J3 + ... + Jn;

Como J1 = J2 = J3 = ... = Jn, podemos deduzir que o total de juros será de

(n.J) ou (n.C.i).

Assim, a fórmula do Montante a juros simples será:

Mn = C . (1 + i . n)

Exemplo:

1. Calcular o montante produzido pelo capital $100, aplicado por 8

meses, à taxa de 12% ao ano, no regime de juros simples.

C = $100; n = 8 meses; i = 12% ao ano, ou seja, 1% ao mês.

M8 = $100 x (1+ 1%x8) = $100 x 1,08 = $108; ou

M8 = $100 x (1 + 8/12 x 12%) = $100 x (1+8%) = $100 x 1,08 = $108

Assim, o valor do montante M8 será de $108.

2.3. Desconto Simples

Possui duas formas distintas: Desconto por Fora ou Comercial e Desconto

por Dentro ou Racional.

2.3.1. Desconto Simples por Fora, ou Desconto Comercial

Consiste em determinar o valor líquido (VL) que se quer receber, tendo

como referência um valor ou capital futuro (VF), descontado a juros simples, à

taxa (i), em n períodos antes de seu vencimento.

VL = VF – Dc

8

Sendo:

Dc = VFxin e VL = VF – VF x i.n

Podemos escrever que:

VL = VF. (1 - i.n)

Exemplo:

1. Qual o desconto simples por fora sofrido por um título de $1000,

descontado 2 meses antes de seu vencimento, à taxa de juros simples de 5% ao

mês?

VF = $1000; i = 5% ao mês; n = 2 meses

VL = VF (1 - i.n) = $1000 x (1 - 5% x 2) = $1000 x 0,90 = $900 =>VL = $900

Valor do Desconto Comercial (DC):

VF - VL = $1000 - $900 = $100;

Ou,

Dc = VF x ni = $1000 x 5% x 2 = = $1000 x 10/100 = 100

Dc = $100

2.3.2. Desconto Simples por Dentro ou Desconto Racional

Consiste em determinar o valor líquido (VL), ou valor presente, tal que,

acrescido a um valor de desconto (D), proporcionado pelo desconto a uma taxa i,

encontremos o valor futuro (VF).

VL + VL.i.n = VL.(1 + i.n) = VF

9

VL = VF / (1 + i.n)

Considerando VL o Capital Inicial (C) e VF o Montante Final (M), temos:

C = M / (1 + i . n )

M = C. (1+ i . n)

Exemplo:

1. Qual o desconto por dentro de um título de $1000, descontado 2

meses antes do vencimento, à taxa de 5% ao mês?

VF = $1000; i = 5% ao mês; n = 2 meses.

VL = VF / (1 + i.n) = 1000 / (1 + 5% x 2) = 1000 / 1,10

VL = $909,09

Valor do Desconto Racional (DR):

Dr = VF - VL = $1000 - $909,09 = 90,91

Dr = $90,91

3. Regime de Juros Compostos

3.1. Juros Compostos

Consiste em calcular os juros proporcionados pela incidência de

determinada taxa de juros i, composta, sobre o capital inicial no primeiro instante

e sobre o montante Mk nos demais instantes, sendo (k = 1 até n períodos), de

forma que o montante antecedente seja o capital sobre o qual incidirá a taxa i

para cálculo do montante consequente.

10

1o. período:

J1 = C.i, já que n é igual a 1

M1 = C + C.i = C(1 + i) M1 = C(1 + i);

2o. período: J2 = M1.i

M2 = M1 + J2

M2 = C(1 + i) + M1.i

M2 = C(1 + i) + C(1 + i).i

M2 = C(1 + i).(1 + i) M2 = C(1 + i)^2 ;

3o. período: J3 = M2.i

M3 = M2 + J3

M3 = C(1 + i)^2 + M2.i

M3 = C(1 + i)^2 + C(1 + i)^2.i

M3 = C(1 + i)^2 . (1 + i) M3 = C(1 + i)^3

Podemos perceber que a cada período, o novo montante será acrescido do

fator (1 + i) ao capital inicial, tal que:

Mn (montante total) = C (capital inicial) x (1+i) x (1+i) x (1+i) ... n vezes

Assim, a fórmula do montante a juros compostos será:

Mn = C . (1 + i)^n

Para calcularmos o número de períodos da capitalização, fazemos:

log Mn = log C.(1 + i)^n

log Mn = log C + n.log (1+i)

log Mn – log C = n. log(1+i)

n = (log Mn - log C) / log (1 + i)

n = Log (Mn / C) / Log (1 + i)

11

Exemplos:

1. Qual o montante final do capital inicial $100, aplicado à taxa de juros

compostos de 5% ao ano, durante 8 anos?

C = $100; i = 5% ao ano; n = 8 anos

Mn = 100 x (1 + 5%)^8 = 100 x (1,05)^8 = 100 x 1,4775

Mn = $147,75

2. Recalcule o montante acima, para n = 8 anos e 6 meses.

Em 1 ano a taxa é de 5%; 6 meses = ½ ano; 8 anos e 6 meses = 8,5 anos

Assim,

Mn = 100 x (1,05)^8,5 = 151,39

Mn = $151,39

3.2. Taxa Efetiva em Juros Compostos

É efetiva a taxa de juros, quando coincide com a capitalização:

. 2% ao mês, com capitalização mensal;

. 2% ao bimestre, com capitalização bimestral;

. 2% ao ano, com capitalização anual.

3.3. Taxa Nominal em Juros Compostos

Sendo a taxa de juros diferente da de capitalização, a taxa será nominal:

. 72% ao ano, com capitalização mensal, equivale a 6% ao mês => (72/12

meses);

12

. 32% ao ano, com capitalização trimestral, equivale a 8% ao trimestre =>

(32/4 trimestres).

Exemplo:

1. Qual o montante do capital de $500, ao fim de 2 anos, com juros

compostos de 32 % ao ano, capitalizados ao trimestre?

1 ano possui 4 trimestres;

32% ao ano equivale a 8% ao trimestre.

C = $500;

n = 2 anos ou 8 trimestres;

i = 8% ao trimestre

Mt = 500 ( 1 + 8%)^8 = 500 (1,08)^8 = 500 x 1,85093

Mt = $925,46

A taxa efetiva de juros no caso foi de ($925,46 / $500) - 1 = 0,85092 ou

85,092%, equivalente a 36,04852% a.a. ou 2,5985568% a.m. ou a 8% at.

3.4. Equivalência de Taxas na Capitalização Composta

i (taxa);

n (período de aplicação);

k (regime em relação à taxa i);

r (períodos correspondentes ao n-ésimo período da capitalização).

i ( e ) = {[ (1+i) ^ (k/r)] - 1}x 100

Exemplos:

13

1. Taxa composta de 32% ao ano, capitalizados bimestralmente,

equivale a:

O ano tem 6 bimestres; ou 1 bimestre é 1/6 do ano.

Então:

i ( e ) = ( 1,32^(1/6) - 1) x 100 = 4,7359% ao bimestre.

2. Taxa composta de 45% ao ano, capitalizados diariamente,

equivalem a:

(1/360), pois 1 ano tem 360 dias (comercial)

i ( e ) = ( 1,45^(1/360) - 1 ) x 100 = 0,10327% ao dia.

3.5. Desconto Composto

Possui duas formas distintas: Desconto Comercial Composto (DCc) e

Desconto Racional Composto (DRc).

A uma mesma taxa dada, com valores futuros iguais, o valor do DCc é

sempre maior que o DRc.

3.5.1 Desconto Comercial Composto (Dcc)

Dc1 = VF x i

VL1 = VF – Dc1 = VF x (1 - i)

Dc2 = VL1 x i

VL2 = VL1 – Dc2 = VF x (1 - i) – VF x (1 - i) x i

VL2 = VF x ((1 - i) x (1 - i) = VF x (1 - i) ^ 2

Assim, podemos escrever que:

14

VLn = VF . ((1 - i) ^ n)

Exemplo:

1. Qual o desconto de um título de $200, resgatado 2 meses antes do

vencimento, pelo regime de desconto comercial composto, à taxa de 2% ao mês?

VL = $200 ( 1 - 2% )^2 = $200 x (0,98)^2 = $192,08

Assim, o valor líquido VL = $192,08

D = $(200 - 192,08) = $7,92 => Dcc = $7,92

3.5.2. Desconto Racional Composto (Drc)

É um caso de equivalência de Capitais como mais tarde demonstraremos.

VL1 = VF / (1 + i) = VF x 1/(1+i)

VL2 = VL1 / (1 + i) = VL1 x 1/(1+i) = [VF/(1+i)] x 1/(1+i) = VF / (1+i)^2

Assim, conclui-se que:

VLn = VF / (1+i)^n

Exemplo:

1. Qual o desconto racional composto, calculado para um título de

$200, descontado 2 meses antes do vencimento, à taxa de juros compostos de

2% ao mês?

VL = $200 / (1,02)^2 = $200 / 1,0404 = $192,23 => VL = $192,23

15

DRc = $(200 – 192,23) = $7,77 => Drc = $7,77

Podemos verificar que o Drc < Dcc do exercício anterior

3.5.3. Equivalência de Taxas no Dcc e no Drc, na Capitalização Composta

Considerando o mesmo capital, o mesmo prazo e o mesmo valor líquido

após os descontos comercial composto e racional composto, às taxas Ic e Ir,

respectivamente, temos:

Dcc = VF – VLn VLn = VF – Dcc

Drc = VF – VLn VLn = VF – Drc

Como de acordo com o enunciado, os dois valores líquidos são iguais,

temos:

Dcc = Drc

VF – VF . (1- ic)^n = VF – VF / (1+ ir)^n

Como o enunciado, os Capitais também são iguais. Assim, temos:

( 1 – ic )^n = 1 / (1+ ir)^n

ou,

[(1 - ic)^n] x [(1 + ir)^n] = 1

3.6. Equivalência de Capitais

Dois capitais, com datas diferentes, são equivalentes, quando

transportados para uma mesma data focal, a uma mesma taxa, produzirem

valores iguais.

16

Exemplo:

1. Resgate, hoje, de um título de $1000, com vencimento para 4

meses, sendo i = 1% ao mês; de outro título de $1.020,10, com vencimento para 6

meses, com a mesma taxa de juros. Pergunta-se se são equivalentes?

VL1 = $1.000 / (1+0,01)^4 = $1.000 / 1,040604 = $960,98

VL1 = $960,98

VL2 = $1.020,10 / (1+0,01)^6 = $1.020,10 / 1,061520 = $960,98

VL2 = $960,98

Como podemos verificar, para solução do problema acima, aplicamos o

Desconto Racional Composto. Assim, podemos dizer que o Desconto Racional

Composto é um caso de equivalência de Capitais.

3.7. Fluxos Equivalentes

Dois fluxos são equivalentes quando, ao transportarmos as entradas e

saídas de cada um deles, para uma mesma data focal, à mesma taxa de juros, as

somas dos valores presentes coincidirem nos dois fluxos.

Exemplo:

1. Consideremos uma dívida resgatável em 4 meses por $2400, com

juros de 5% a.m. O devedor quer refinanciá-la em 2 pagamentos ( X1 e X2),

sendo o primeiro para 3 meses e o segundo para 6 meses. Sabendo-se que X1 =

98% de X2, calcule X1 e X2.

Para solucionar este problema, devemos trazer os dois fluxos à data focal

zero.

Assim,

17

X1 / (1,05)^3 + X2/(1,05)^6 = $2400/(1,05)^4

X1/1,1576 + X2/1,3401 = $2400/1,215506 = 1974,49

(0,98/1,157625 + 1/1,3400096) X2 = 1974,49

1,592776 x X2 = $1.974,49 => X2 = $1.239,65

X1 = 98% x 1.239,65 => X1 = $1.214,86

2. Considerando-se o fluxo de caixa a seguir, calcular o saldo na data

focal zero, sabendo-se que a taxa de juros é de 10% ao mês:

Entradas: final do 2o. mês, 1100; final do 3o. mês, 1200;

Saídas: início do 1o. mês, 1000; final do 1o. mês, 500.

Sz = $1.100 / (1,1)^2 + $1.200 / (1,1)^3 - $1000 - $500 / (1,1)

Sz= $(909,09 + 901,58 - 1000 - 454,55) = $356,12

Assim, o saldo do fluxo de caixa acima para a data focal zero será de

$356,12.

4. Anuidades e Rendas

Podem ser Postecipadas, Antecipadas e Diferidas.

4.1. Anuidades

As anuidades são utilizadas quando desejamos verificar a parcela mensal

a ser paga, em decorrência de financiamento de uma determinada quantia, a uma

determinada taxa de mercado ou de financiamento, em determinado prazo.

4.1.1. Anuidades Postecipadas

O valor das prestações ou pagamentos são calculados considerando o final

do período.

18

P (prestação); VF (valor financiado); 1 / a __ n!i ( fator Price );

C R1 CR2 CR(n-1) CRn

_________ ________ ________ ________

(Valor Principal) S (Montante)

O valor atual corresponde, segundo a equivalência de capitais, à soma dos

valores atuais de cada termo.

Assim:

C = R / ( 1+ i ) + R / ( 1 + i ) ^ 2 + ... + R / ( 1 + i ) ^ (n-1) + R / ( 1 + i ) ^ n

Utilizando-se os conceitos de Progressão Geométrica, temos:

Sn = a1 x [( q ^ n) – 1] / ( q - 1 );

Sendo, [a1 = R / (1 + i )]; e [q = 1 / ( 1 + i )]

Temos:

C = [ R / ( 1 + i ) ] x { [ 1 / ( 1 + i ) ^ n ] - 1 } / { [ 1 / ( 1 + i ) ] - 1 }

C = [R / ( 1 + i )] x {[ 1 - ( 1 + i ) ^ n ] / [( 1 + i ) ^ n] } / {[ 1 - (1 + i ) ] / (1 + i) }

C = [ R / ( 1 + i ) ] x { [ 1 - (1 + i) ^ n ] / [( 1 + i ) ^ n] } / { [ 1 - 1 - i ] / ( 1 + i ) }

C = [ R / ( 1 + i ) ] x { [ 1 - ( 1 + i ) ^ n ] / [( 1 + i ) ^ n] } / { - i / ( 1 + i ) }

Multiplicando-se os fatores acima por (-1), temos:

C = [ R / ( 1 + i ) ] x { [ ( 1 + i ) ^ n - 1 ] / [( 1 + i ) ^ n] } / { i / ( 1 + i ) }

C = [ R / ( 1 + i ) ] x { [ ( 1 + i ) ^ n - 1 ] / [( 1 + i ) ^ n] } x {( 1 + i ) / i}

C = R / i x { [ ( 1 + i ) ^ n - 1 ] / ( 1 + i ) ^ n }

C = R x { [ ( 1 + i ) ^ n - 1 ] / ( 1 + i ) ^ n x i }

Por convenção,

19

[ ( 1 + i ) ^ n - 1 ] / ( 1 + i ) ^ n x i = a ___ n ! i

Assim,

C = R x a ___ n ! i

R = C x 1 / a_____ n ! i e [ 1 / a_____ n ! i ] é o Fator Price

Fazendo:

C = VF (valor financiado); e

R = P (pagamentos ou parcelas pagas), temos:

P = VF x ( 1 / a __ n ! i )

Exemplos:

1. Mary comprou um televisor, em 20 parcelas de $200, com

vencimento no final do mês, à taxa de 10% a.m. Qual o valor do televisor?

Cálculo do Fator Price:

$200 = VF x Fator Price (igual a 0,1174596)

VF = $1702,71

2. Qual o valor da prestação de um financiamento concedido de $500,

em 10 prestações mensais, à taxa composta de 3% a . m . ?

$500 = P x [ (( 1 + 0,03 ) ^ 10) – 1 ] / [ (( 1 + 0,03 ) ^ 10) x 3 %]

$500 = P x (0,343916 / 1,343916) x 100 / 3

P = $15 / 8,5301916

P = $58,62

20

4.1.2. Anuidades Antecipadas

As prestações são calculadas considerando o início de cada período, a

partir da aprovação do contrato de financiamento.

Considerando (1 / a __ n ! i) sempre calculado para o final do período, e

sendo a data origem da série antecipada de um período, então o cálculo da série

antecipada deverá ser dividida pelo termo ( 1 + i ), tal que:

P = VF. { [ ( ( 1+ i ) ^ n ) . i ] / [ ( ( 1+i ) ^ n ) – 1 ] } / ( 1 + i )

P = [ VF / ( 1 + i ) ] x ( 1 / a __ n ! i )

Exemplos:

1. Compra de um televisor, com pagamento em 10 meses, vencendo

as parcelas no início do período, com valor de $200 cada. Qual o valor atual do

televisor, sabendo-se que a taxa de juros aplicada foi de 3% a. m.?

Utilizando-se a fórmula descrita, para n = 10 e i = 3% a.m., o valor do Fator

Price, na Tabela de Capitalização Price, é de de 0,11723064.

$200 = VF x 0,11723064 x 1 / (1,03)

VF = $200 / 0,11381615

VF = $ 1.757,22

2. Seja $500 financiados em 10 prestações mensais, sendo as

parcelas pagas no ato da liberação do financiamento. Qual o valor da prestação,

considerando-se a taxa de capitalização composta no valor de 2% a . m. ?

Utilizando-se a fórmula descrita, para n=10 e i=2% am, o valor do Fator

Price, na Tabela de Capitalização Price, é de de 0,11132653.

VF = $500; n = 10; i = 2 % a . m.; m = 1; p = ?

21

p = $500 x 0,11132653/1,02 = $500 x 0,109143654 = $54,57

p = $54,57

4.1.3. Anuidades Diferidas

O valor das prestações é calculado considerando determinado período de

carência, após o início do contrato. O primeiro pagamento só ocorre depois de

decorridos m períodos de tempo após o contrato de financiamento.

CR(1+m) R(2+m) R(n+m) CR [ m ] R(m+n-1) _______ _______ .............. ____________.

P (prestação); VF (valor financiado); 1 / a n ! i ( Fator Price );

R = ( 1 + i ) ^ m

m = K (período de carência) – 1, pois o Fator Price pressupõe o pagamento

no final de cada período.

Assim, temos:

P = VF. R . {( 1+ i ) ^ n . i } / {( 1+i ) ^ n - 1}

P = VF . ( 1 / a __ n ! i ) . R

Exemplos:

1. Compra de um televisor, com pagamento parcelado em 10 meses,

vencendo a primeira parcela no final de 3 meses do início do financiamento, com

valor de $250 cada. Qual o valor atual do televisor, sabendo-se que a taxa de

juros aplicada foi de 3% a. m.?

22

m = K (período de carência) – 1

K = 3 => m = 2

$200 = VF x 0,1172305 x (1,03) ^ 2

VF = $200 / 0,1243698

VF = $ 1.608,11

2. Uma pessoa comprou um bem financiado em 12 prestações

mensais, vencendo-se a primeira a 5 meses da data do financiamento.

Considerando o valor financiado de $5000 e a taxa composta de 3% a. m.,

calcular o valor das prestações.

n = 12; VF= $5000; i= 3 % a.m.; K = 5; p = ?

m = k – 1 = 5 - 1 = 4

p = 5000 x 0,100462084 x (1,03) ^ 4 = 565,35

p = $565,35

4.2. Rendas

O conceito de Rendas é geralmente utilizado quando necessitamos de

determinar o valor total de depósitos ou aplicações mensais, no final de

determinado período, considerando-se uma taxa determinada de mercado ou de

aplicação financeira.

Sendo Sn (somatório dos depósitos efetuados), e Dn (Depósitos), temos

que:

Sn = D + D(1+i) + D(1+i)^2 ... + D(1+i)^(n-1) + ... + D(1+i)^n

Utilizando-se dos conceitos de uma PG qualquer, temos:

Sn = a1 . [( q ^ n ) – 1] / ( q – 1 ), onde:

23

Sn = soma de uma PG; a1 = D(Depósito); q(Razão da PG) = (1+i)

Assim, temos:

Sn = D . [(( 1+i) ^ n) – 1 ] / [( 1+i) – 1 ]

Sn = D . [(( 1+i) ^ n) – 1 ] / i

Fazendo:

[ (( 1+i) ^ n) – 1 ] / i = S ___ n ! i (Fator de formação de Capitais),

Sn = D x S ___ n ! i

4.2.1. Rendas Postecipadas

Neste caso, os depósitos ou aplicações são efetuados no fim do período de

determinado contrato.

Sn = D x [(1+ i) ^ n - 1] / i

Exemplos:

1. Uma pessoa deseja ter uma quantia de $1.500 no final de 12 meses.

Quanto deverá depositar mensalmente em uma caderneta de poupança que

pague taxa composta de 3 % a . m .?

S = $1500 n = 12 i = 3% a . m . D = ?

$1500 = D x [ ((1,03 ) ^ 12) - 1 ] / 3% = D x 14,192030

D = $105,69

2. Qual o montante gerado por 6 depósitos mensais e consecutivos de

$200, no final de cada mês, à taxa de 2% ao mês.

24

S = $200 x [((1,02) ^ 6) – 1] / 2% = $1261,62

S = $1261,62

4.2.2. Rendas Antecipadas

Neste caso, os depósitos ou aplicações são efetuados no início do período

de determinado contrato e a Renda Total considerada no final do período.

Assim, considerando a fórmula Sn = D x [((1+ i) ^ n) - 1] / i para depósitos

no final do período, quando fazemos a antecipação para o ínicio do período,

devemos levar em conta a correção desse fator para o final do período em que

será considerada a soma de todas as aplicações.

Dessa forma, devemos multiplicar o termo acima por ( 1 + i ), chegando à

fórmula de cálculo da Renda Antecipada somo a seguir:

Sn = D x (1+i) x [(1+ i) ^ n - 1] / i

Exemplo:

1. Aplicação financeira, com depósitos no início do mês, no valor de $200,

em 20 meses, à taxa de 10% ao mês. Qual o Valor no final do período da

aplicação?

S = $200 x 1,1 x [((1,1) ^ 20) - 1] / 10%

S = $1.260,05 / 10%

S = $ 12.600,50

5. Perpetuidade

Representam recebimentos infinitos decorrentes de uma aplicação

colocada para gerar rendas perpétuas. Esses recebimentos assemelham-se a

25

uma propriedade de valor X, que alugada, gerará um aluguel de y%

mensalmente.

5.1. Perpetuidade Postecipada

Representam recebimentos infinitos decorrentes de uma aplicação

colocada para gerar rendas perpétuas, no final do período da assinatura do

contrato.

R (Renda Anual Perpétua) = C x i

C = Capital; i = taxa de juros

Exemplo:

1. Quanto deve ser depositado hoje, para obter-se uma renda anual

perpétua de $1000, pagáveis no fim de cada ano, se a taxa de juros for de 10%

ao ano.

R = $1000; i= 10% ao ano; C = $1000 / 10% = 10000

C = $10.000

5.2 Perpetuidade Antecipada

Representam recebimentos infinitos decorrentes de uma aplicação

colocada para gerar rendas perpétuas, no início do período da assinatura do

contrato.

R = C x i / ( 1 + i ) ou C = R x ( 1 + i ) / i

C = Capital; R = Valor recebido periodicamente; i = taxa de juros

26

Exemplo:

1. Depósito para obtenção de renda anual perpétua de $1000, no início

do período, com taxa de 10% a. a.

C = R x 1,1 / 0,1

C = 1000 x 11 = $ 11.000

C = $11.000

6. Sistemas de Amortização

Os mais aplicados são:

SAC

Amortização Constante, com prestações decrescentes;

PRICE

Sistema Francês, com prestações fixas;

MISTO

Média das prestações adotadas no SAC e PRICE;

AS

Sistema Americano, onde o retorno do Capital é de uma só vez, no fim do

prazo contratado, obrigando-se o devedor ao pagamento do juro no fim de cada

período a que se refere a taxa de juros;

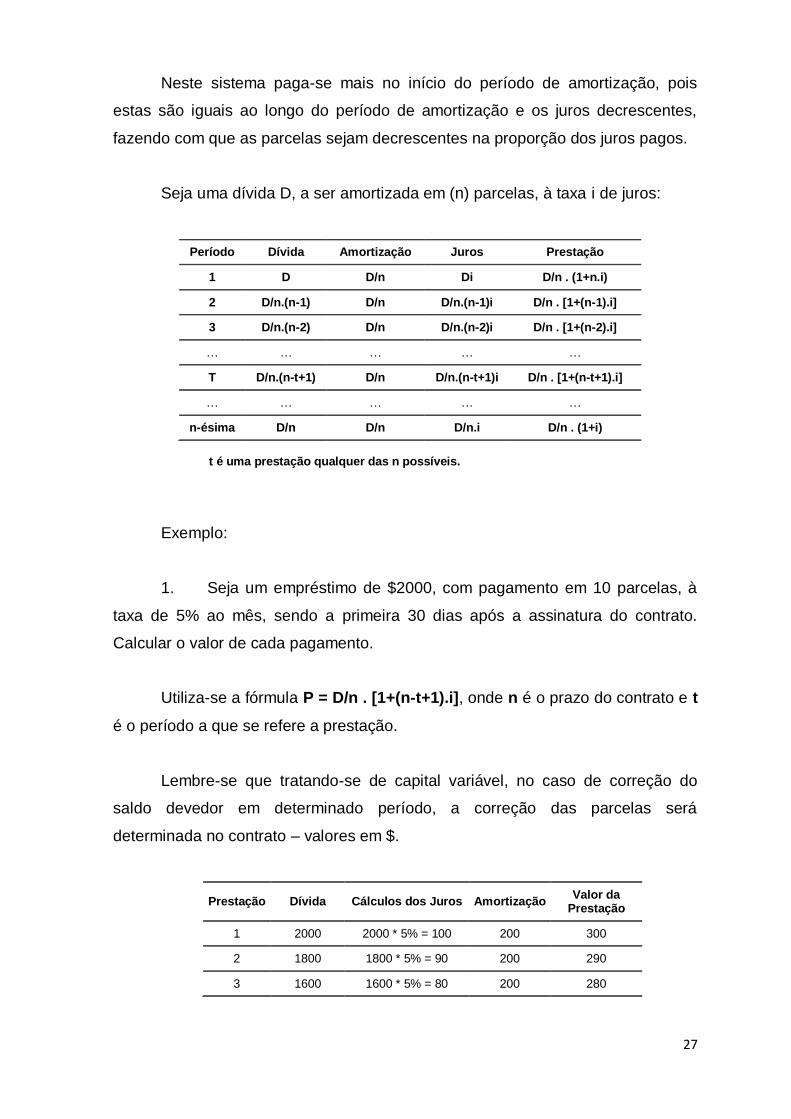

6.1. SAC (Amortização Constante)

27

Neste sistema paga-se mais no início do período de amortização, pois

estas são iguais ao longo do período de amortização e os juros decrescentes,

fazendo com que as parcelas sejam decrescentes na proporção dos juros pagos.

Seja uma dívida D, a ser amortizada em (n) parcelas, à taxa i de juros:

Período Dívida Amortização Juros Prestação

1 D D/n Di D/n . (1+n.i)

2 D/n.(n-1) D/n D/n.(n-1)i D/n . [1+(n-1).i]

3 D/n.(n-2) D/n D/n.(n-2)i D/n . [1+(n-2).i]

… … … … …

T D/n.(n-t+1) D/n D/n.(n-t+1)i D/n . [1+(n-t+1).i]

… … … … …

n-ésima D/n D/n D/n.i D/n . (1+i)

t é uma prestação qualquer das n possíveis.

Exemplo:

1. Seja um empréstimo de $2000, com pagamento em 10 parcelas, à

taxa de 5% ao mês, sendo a primeira 30 dias após a assinatura do contrato.

Calcular o valor de cada pagamento.

Utiliza-se a fórmula P = D/n . [1+(n-t+1).i], onde n é o prazo do contrato e t

é o período a que se refere a prestação.

Lembre-se que tratando-se de capital variável, no caso de correção do

saldo devedor em determinado período, a correção das parcelas será

determinada no contrato – valores em $.

Prestação Dívida Cálculos dos Juros Amortização Valor da

Prestação

1 2000 2000 * 5% = 100 200 300

2 1800 1800 * 5% = 90 200 290

3 1600 1600 * 5% = 80 200 280

28

Prestação Dívida Cálculos dos Juros Amortização Valor da

Prestação

4 1400 1400 * 5% = 70 200 270

5 1200 1200 * 5% = 60 200 260

6 1000 1000 * 5% = 50 200 250

7 800 800 * 5% = 40 200 240

8 600 600 * 5% = 30 200 230

9 400 400 * 5% = 20 200 220

10 200 200 * 5% = 10 200 210

6.2. Price (Francês)

Neste sistema, as prestações são fixas e calculadas conforme abaixo:

P = VF . {[(( 1 + i ) ^ n) . i] / [ (( 1 + i ) ^ n) – 1]}

VF = valor financiado; P = prestações; i = tx de juros; n = período de amortização.

Exemplos:

1. Compra de um televisor por $1600, financiado em 6 parcelas iguais

e mensais, sendo a taxa de juros i de 8% ao mês e a 1a. parcela paga 30 dias

após a compra.

O problema será resolvido com a aplicação dos conceitos de anuidade

postecipada.

P = $1600 x 8% x {[((1,08) ^ 6) / [((1,08) ^ 6) - 1 ]}

P = $1600 x 8% x [1,58687 / 0,58687] = $346,10

P = $346,10

2. Um conjunto de móveis foi vendido por $300 a vista ou em 12

parcelas mensais de $44, sendo a 1a. parcela paga 30 dias após a compra. Qual

a taxa de juros praticada?

29

Utilizando a tabela Price:

44 = 300 x {(1+i) ^ 12 / (1 + i ) ^ 12 - 1}

então, 0,1467 = 1 / a _ n ! i

Procurando-se na Tabela Price (final da parte teórica) a linha

correspondente à posição 12 meses, e na coluna correspondente ao fator acima,

acharemos a taxa de juros i = 10% ao mês.

3. Dado i livre de risco, calcular o spread bancário para determinação

da taxa real.

(1+ Is) -> Spread

(1+ Irf) -> Taxa livre de Risco

(1+ Ir) -> Taxa Real

Temos:

(1+ Ir) = (1+Irf) x (1+ Is)

6.3. Misto

A prestação corresponde ao valor da média das prestações no sistema

SAC e PRICE.

Prestação no Sistema SAC

P = D/n . {1 + ( n - t + 1).i }

D = dívida; n = parcelas financiadas; t = parcela a ser calculada.

Prestação no Sistema Price

P = VF . {[(( 1 + i ) ^ n) . i] / [(( 1 + i ) ^ n) – 1]}

30

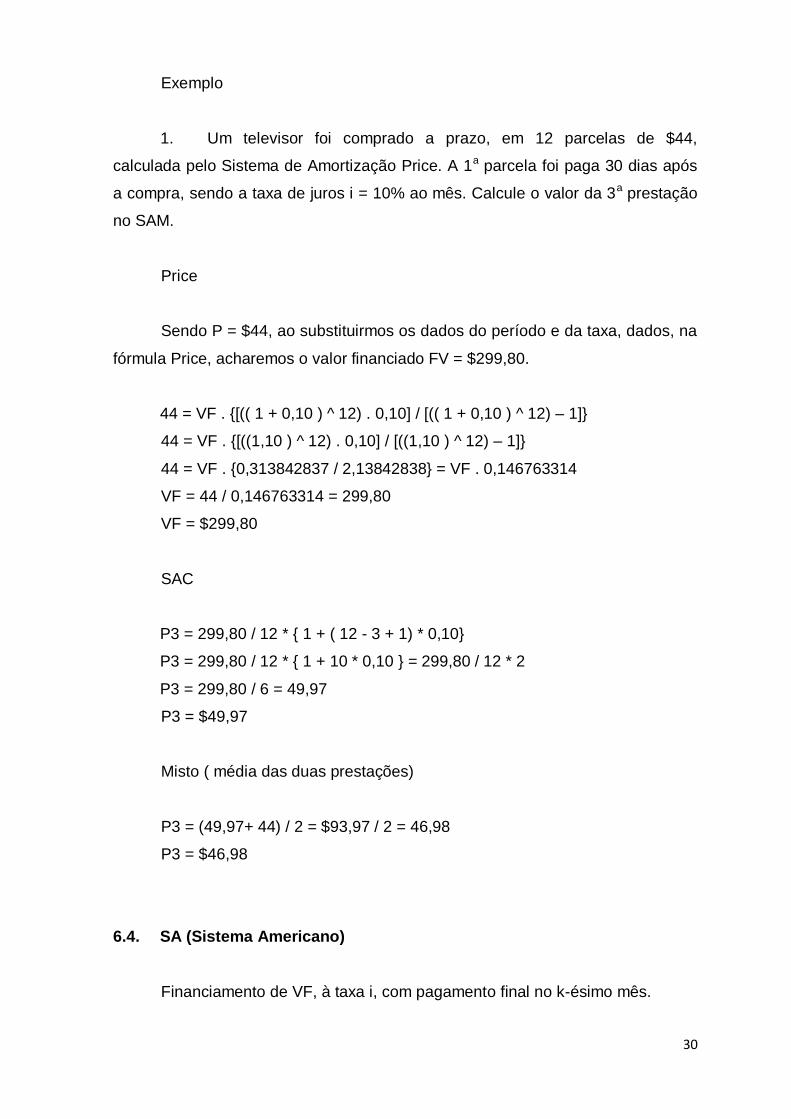

Exemplo

1. Um televisor foi comprado a prazo, em 12 parcelas de $44,

calculada pelo Sistema de Amortização Price. A 1a parcela foi paga 30 dias após

a compra, sendo a taxa de juros i = 10% ao mês. Calcule o valor da 3a prestação

no SAM.

Price

Sendo P = $44, ao substituirmos os dados do período e da taxa, dados, na

fórmula Price, acharemos o valor financiado FV = $299,80.

44 = VF . {[(( 1 + 0,10 ) ^ 12) . 0,10] / [(( 1 + 0,10 ) ^ 12) – 1]}

44 = VF . {[((1,10 ) ^ 12) . 0,10] / [((1,10 ) ^ 12) – 1]}

44 = VF . {0,313842837 / 2,13842838} = VF . 0,146763314

VF = 44 / 0,146763314 = 299,80

VF = $299,80

SAC

P3 = 299,80 / 12 * { 1 + ( 12 - 3 + 1) * 0,10}

P3 = 299,80 / 12 * { 1 + 10 * 0,10 } = 299,80 / 12 * 2

P3 = 299,80 / 6 = 49,97

P3 = $49,97

Misto ( média das duas prestações)

P3 = (49,97+ 44) / 2 = $93,97 / 2 = 46,98

P3 = $46,98

6.4. SA (Sistema Americano)

Financiamento de VF, à taxa i, com pagamento final no k-ésimo mês.

31

Períodos Pagamentos

1o. VF.i

2o. VF.i

...

k-ésimo VF (1+i)

Exemplos:

1. Qual o valor mensal que devo depositar no final do mês, para que no

k-ésimo mês eu tenha VF . (1+i) ?

Trata-se de uma renda postecipada, ou seja:

P = S.i / {((1+i) ^ n) - 1}

2. Seja um financiamento de $5000, com pagamento daqui a 5 anos,

sendo a taxa de juros de 10% ao ano. Quanto deverei depositar ao final de cada

ano para saldar a dívida no prazo contratado?

Daqui a 5 anos minha dívida será de:

D = 5000 * (1,1) ^ 5 = 8.052,55

P = 8.052,55 x 10% / {((1,1) ^ 5) - 1} = 8052,55 x 0,10 / 0,61051 = 1.318,99

P = $1.318,99

7. Aplicações em Bolsas de Valores

Os investimentos em mercado de ações são considerados de risco e de

maturação no médio e longo prazos.

Embora conceitualmente o Mercado de Capitais tenha sido criado para que

as empresas pudessem se capitalizar através de lançamento de ações no

32

mercado financeiro e buscarem recursos através de lançamento de títulos com

rendimentos ou conversão em ações, na prática o que tem ocorrido são

distorções muito grandes na movimentação de recursos especulativos, tornando

essa atividade muito arriscada para pequenos investidores.

Alguns Fundos de Investimentos de Bancos podem dar bons rendimentos

aos aplicadores.

Para conhecer os Fundos disponíveis nos mercados bancários, o melhor,

antes de aplicar, é verificar em cada banco as carteiras de Fundos de

Investimentos disponíveis e avaliar suas rentabilidades e as empresas

participantes dos mesmos.

Contudo, o bom é investir recursos disponíveis e não necessários no

período mínimo de um ano, e investir aos poucos. Por exemplo, no primeiro

momento, 25% dos recursos disponíveis, esperando as movimentações do

mercado para aplicar o restante, pois pode acontecer que na época da aplicação

o mercado caia abruptamente por razões desconhecidas dos investidores, dando

chance para o investidor aplicar na baixa e reduzir o custo de sua aplicação para

recuperar e até ganhar na alta do mercado.

33

PARTE II – PRÁTICA – EXERCÍCIOS RESOLVIDOS

OBJETIVO

Proporcionar ao leitor condições para aprender a lidar com cálculos de

remuneração de capitais, através de exercícios resolvidos, facilitando, após a

leitura da teoria, sua compreensão e assimilação.

1. Porcentagens

Exercícios Resolvidos:

1. Três pessoas formaram uma sociedade com aporte de $1000 de

Capital Social. Havendo um prejuízo de $100, quanto caberá a cada sócio,

considerando que:

O investidor A participou com $300; o B, com $400; e o C com $300.

Devemos levar em conta, primeiro, a participação percentual de cada sócio

na sociedade.

Assim, caberá a cada sócio a seguinte participação:

A = 300 / 1000 = 30%;

B = 400 / 1000 = 40%;

C = 300 / 1000 = 30%

Portanto, ao prejuízo de $100, caberá a seguinte distribuição:

A => 30% x 100 = $30;

B => 40% x 100 = $40;

C => 30% x 100 = $30

34

2. De quantos por cento sobre o custo, corresponde um lucro de 60%

sobre a venda?

Vendas (V) = 100%

Lucro = 60% V

Custo = 40% V

L / C = 60% V / 40% V = 0,6 / 0,4 = 1,5

L = 1,5 C = 150% C

O Lucro será de 50% a mais do que o Custo

3. Um cliente obteve um desconto de 20% no preço da mercadoria.

Considerar o lucro, sabendo-se que o preço de venda, sem desconto,

corresponde a 120% do custo total.

PV (Preço de Venda Bruto) = 120% C (Custo Total);

LB = PV – Desconto – Custo = PV – 20% PV – PV / 120%

LB = 80% PV – PV / 1,2 = PV ( 0,8 – 1 / 1,2 )

LB = PV * (1,2 * 0,8 – 1 ) / 1,2 = (0,96 – 1 ) / 1,2 * PV = - 0,0333 PV

Assim, não houve lucro, mas prejuízo de 3,33% sobre as vendas.

4. Em Belo Horizonte, o BHTRANS determinou aumento das

passagens por dois anos consecutivos. Em 1997, aumentou 18%; e em 1998,

aumentou 15%. Qual foi o reajuste no período considerado?

1997 => aumento de 18%, correspondendo ao fator 1,18;

1998 => aumento de 15%, correspondendo ao fator 1,15.

Cálculo do aumento:

1,18 x 1,15 = 1,357 ou 135,7%

(135,7 – 100)% = 35,7% de acréscimo percentual no período considerado.

35

5. Em 1994, o preço de um carro popular custava $7000. Em 1998, o

preço desse mesmo carro custava $12000. Qual o aumento percentual verificado

no período? Não considerar a inflação no período.

$12000 / $7000 = 1,714 ou 171,40%

(171,4 – 100)% = 71,40% de acréscimo percentual no período.

Ou $12.000 - $7.000 = $5.000 de acréscimo;

$5.000 / $ 7.000 = 71,40%

6. Em uma compra a vista, o cliente pagaria por um televisor o valor de

$600. Adquirindo parcelado, em 24 meses, pagaria $2000. Não considerando a

perda de poder de compra da moeda (inflação), qual o valor pago a mais pelo

cliente?

2000/ 600 = 3,3333 = 333,33%

Valor pago a mais foi de: (333,33 – 100)% = + 233,33%

Ou ainda, o valor pago a mais foi de:

(2000-600) / 600 = 1400 / 600 = + 233,33%

7. Três sócios investiram $150.000 em uma sociedade. O sócio A

participou com $50.000, o sócio B, com $70.000 e o sócio C, com o restante. No

final do ano, a sociedade lucrou $50.000. Sabendo-se que do lucro apurado, 30%

serão distribuídos aos sócios, 10% aos empregados, 40% incorporado ao Capital

Social e 20% à conta de Reserva de Lucros, pede-se quanto do lucro distribuído

caberá a cada sócio.

Lucro distribuído = $50.000 x 30% = $15.000

Sócios Valor do Capital $

% de Participação

Lucro Distribuído $

A 50.000 33,33 5.000

B 70.000 46,67 7.000

C 30.000 20,00 3.000

TOTAL 150.000 100,00 15.000

36

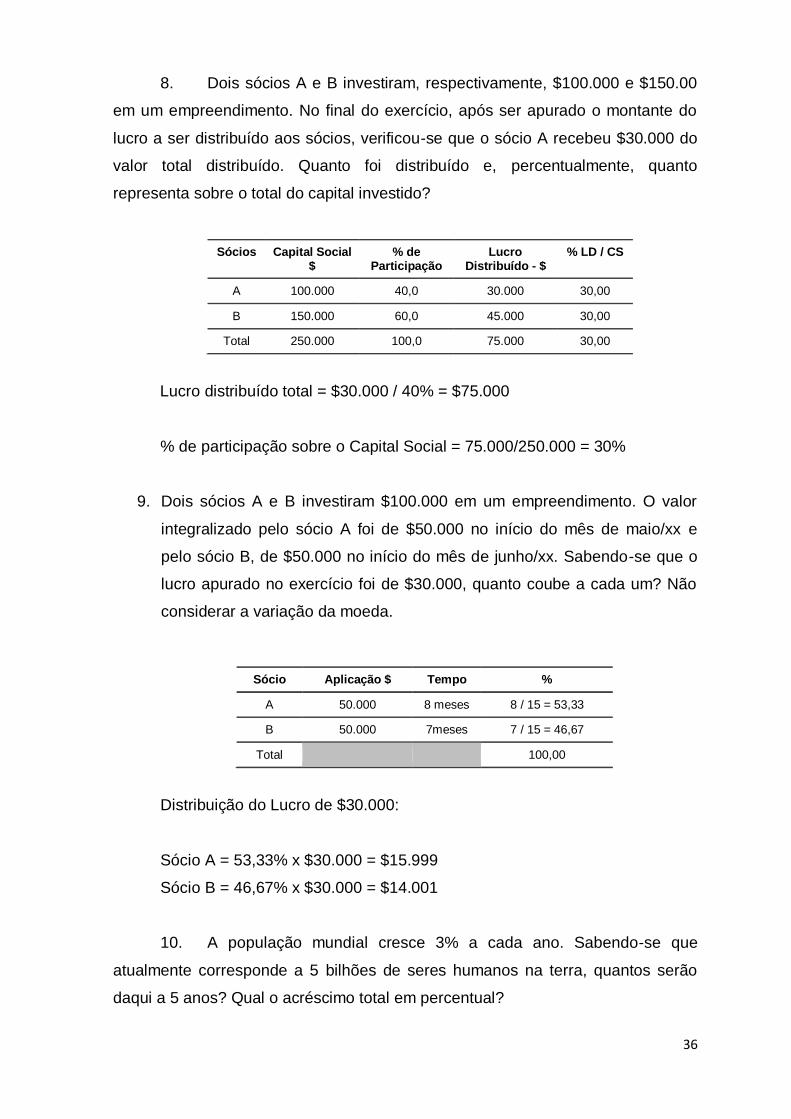

8. Dois sócios A e B investiram, respectivamente, $100.000 e $150.00

em um empreendimento. No final do exercício, após ser apurado o montante do

lucro a ser distribuído aos sócios, verificou-se que o sócio A recebeu $30.000 do

valor total distribuído. Quanto foi distribuído e, percentualmente, quanto

representa sobre o total do capital investido?

Sócios Capital Social $

% de Participação

Lucro Distribuído - $

% LD / CS

A 100.000 40,0 30.000 30,00

B 150.000 60,0 45.000 30,00

Total 250.000 100,0 75.000 30,00

Lucro distribuído total = $30.000 / 40% = $75.000

% de participação sobre o Capital Social = 75.000/250.000 = 30%

9. Dois sócios A e B investiram $100.000 em um empreendimento. O valor

integralizado pelo sócio A foi de $50.000 no início do mês de maio/xx e

pelo sócio B, de $50.000 no início do mês de junho/xx. Sabendo-se que o

lucro apurado no exercício foi de $30.000, quanto coube a cada um? Não

considerar a variação da moeda.

Sócio Aplicação $ Tempo %

A 50.000 8 meses 8 / 15 = 53,33

B 50.000 7meses 7 / 15 = 46,67

Total 100,00

Distribuição do Lucro de $30.000:

Sócio A = 53,33% x $30.000 = $15.999

Sócio B = 46,67% x $30.000 = $14.001

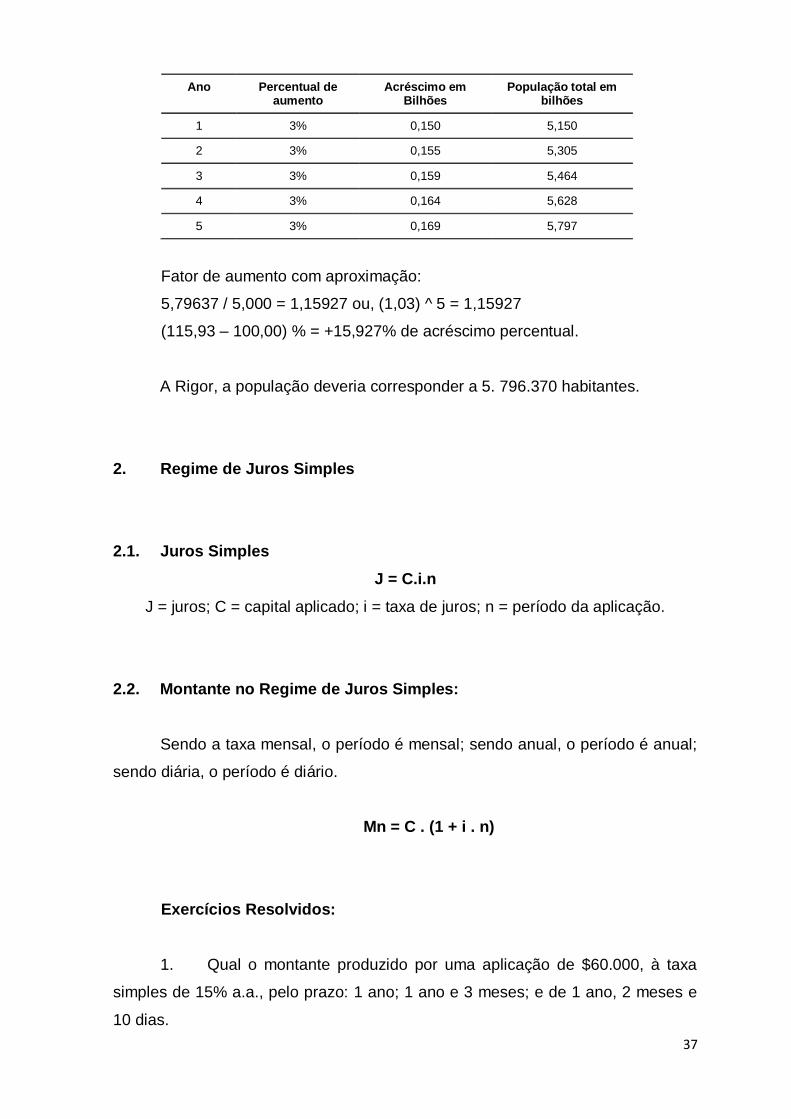

10. A população mundial cresce 3% a cada ano. Sabendo-se que

atualmente corresponde a 5 bilhões de seres humanos na terra, quantos serão

daqui a 5 anos? Qual o acréscimo total em percentual?

37

Ano Percentual de aumento

Acréscimo em Bilhões

População total em bilhões

1 3% 0,150 5,150

2 3% 0,155 5,305

3 3% 0,159 5,464

4 3% 0,164 5,628

5 3% 0,169 5,797

Fator de aumento com aproximação:

5,79637 / 5,000 = 1,15927 ou, (1,03) ^ 5 = 1,15927

(115,93 – 100,00) % = +15,927% de acréscimo percentual.

A Rigor, a população deveria corresponder a 5. 796.370 habitantes.

2. Regime de Juros Simples

2.1. Juros Simples

J = C.i.n

J = juros; C = capital aplicado; i = taxa de juros; n = período da aplicação.

2.2. Montante no Regime de Juros Simples:

Sendo a taxa mensal, o período é mensal; sendo anual, o período é anual;

sendo diária, o período é diário.

Mn = C . (1 + i . n)

Exercícios Resolvidos:

1. Qual o montante produzido por uma aplicação de $60.000, à taxa

simples de 15% a.a., pelo prazo: 1 ano; 1 ano e 3 meses; e de 1 ano, 2 meses e

10 dias.

38

1 ano -> 360 dias -> 1 ano

1 ano e 3 meses -> 450 dias -> 1,25 do ano

1 ano, 2 meses e 10 dias -> 430 dias -> 1,19444 do ano

Cálculo do Montante:

a) Ma = 60.000 x (1 + 0,15 x 1) = 60.000 x 1,15 = 69.000

Ma = $69.000,00

b) Mb = 60.000 x (1 + 0,15 x 1,25) = 60.000 x 1,1875 = 71.250

Mb = $71.250,00

c) Mc = 60.000 x (1 + 0,15 x 1,19444) = 60.000 x 1,179167 =

Mc = $70.750,02

2. Qual o juro produzido pela aplicação de $50.000, à taxa simples de

1% a.m., durante o prazo de: 2 anos; 2 anos e 2 meses; e 2 anos, 2 meses e 20

dias.

2 anos -> 24 meses

2 anos e 2 meses -> 26 meses

2 anos, 2 meses e 10 dias -> 800 dias -> 26,667 meses

Considerando o mês igual a 30 dias, temos:

a) Ja = 50.000 x (1% x 24,00) = 12.000

Ja = $12.000

b) Jb = 50.000 x (1% x 26,00) = 13.000

Jb = $13.000

c) Jc = 50.000 x (1% x 26,667) = 13.335

Jc = $13.335

39

3. Emprestei $16.000 durante 19 dias e recebi um montante de

$16500. Determine a taxa de juros mensal e anual na capitalização de juros

simples.

M = C . (1 + i . n)

16.500 = 16.000 x (1 + 19 x id)

1+ 19id = 16.500/16.000 = 1,03125 => 19id = 1,03125 - 1

id = 0,03125 / 19 = 0,0016447 => id = 0,16447%a.d.

im = 0,16447% x 30 = 4,934% => im = 4,9340%a.m.

ia = 0,16447% x 360 dias = 59,2096% a.a.

ia = 59,2096%a.a.

4. Qual o valor a ser resgatado de um empréstimo de $10.500, ao

prazo de 4 meses, à taxa linear de 6% a.a.?

M (Valor de Resgate) = C . (1 + i . n)

M = C x (1 + 6% x 4/12) = 10.500 x 1,02 = 10.710

M = $10.710

5. Qual o juro obtido na aplicação de um capital de $100.0000, durante

3 meses, à taxa simples de 10% a.m.,?

J = 100.000 x 10% x 3 = 100.000 x 30% = $30.000

J = $30.000

6. Um capital K, aplicado à taxa de 6% a.m., durante 10 meses,

produziu A/2 de juros. Qual o tempo necessário para que o mesmo capital

produza o mesmo juro, caso a taxa simples seja de 15% a.m.?

A / 2 = K x 6% x 10 A / 2 = K x 15% x n

K x 6% x 10 = K x 15% x n 15% n = 60%

n = 60 / 15 = 4 n = 4 meses

40

7. Um capital no valor de $15.000, à taxa de 3,6% a.m., produziu um

juro simples de $500. Qual o tempo de aplicação?

500 = 15.000 x 3,6% x n

n = 0,03333 x 100 / 3,6 = 0,92593 meses n = 27,78 dias

8. Ao fim de quanto tempo ficará duplicado um capital, aplicado à taxa

de 15% a.m.?

M = C . (1 + i . n)

M = X . ( 1 + 15% . n )

2X = X . ( 1 + 15% . n )

2 = 1 + 15% . n

15% . n = 1

n = 1 / 15% = 6,67 meses

n = 6,67 meses

9. Um investidor aplicou um certo capital à taxa de 5% a.m., durante 4

meses, recebendo juros de $15.000. Outro investidor aplicou um capital à taxa de

6% a.m., durante o mesmo prazo, e recebeu $17.000 de juros. Qual o valor dos

capitais aplicados?

J1 = 15.000 = A x 5% x 4

15.000 = 20% x A => A = 15.000 / 20% = $75.000

J2 = B x 6% x 4 = 17.000

17.000 = 24% x B => B = 17.000 / 24% = $70.833,33

10. Um investidor aplicou um certo capital à taxa de 30% a.a., durante 5

meses. No final do prazo retirou $5.000 e reaplicou o restante à mesma taxa,

durante 4 meses. Ao final do prazo resgatou o total de $50.000. Qual o valor do

capital aplicado?

Cálculo do Período:

1 ano –> 12 meses

n anos –> 5 meses => n = 5/12

41

M1 = C x (1 + 30% x 5 / 12) = C . ( 1 + 1,5 / 12) =

M1 = 1,125 C

M2 = (M1 - 5.000) x (1+ 30% x 4 / 12) = (M1 – 5.000) x 1,1

50.000 = (1,125 x C – 5.000) x 1,1 = 1,2375 x C – 5.500

1,2375 x C = 55.500

C = 55.500 / 1,2375 = 44.848,48

C = $44.848,48

2.3. Desconto Simples

Relembrando os conceitos da parte teórica, possui duas formas distintas:

Desconto por Fora ou Comercial, e Desconto por Dentro ou Racional.

2.3.1. Desconto Simples por Fora ou Desconto Comercial

Sendo a taxa mensal, o período é mensal; sendo anual, o período é anual;

sendo diária, o período é diário.

VL = VN . (1 – i . n)

Exercícios Resolvidos:

1. Qual o valor atual ou valor líquido e valor nominal de um título,

descontado por fora, 3 meses antes do seu vencimento, à taxa simples de 2%

a.m., sabendo-se que o valor do desconto foi de $5.000?

VL = VN - 5.000

VL = VN ( 1 – 2% x 3 ) = VN ( 1 – 6% ) = 94% VN

VN - 5000 = 94% VN => 6% VN = 5000

VN = 5000 / 6% = 83.333,33 => VN = $83.333,33

VL = 83.333,33 – 5.000 = 78.333,33 => VL = $78.333,33

42

2. Qual a taxa mensal que, utilizada para desconto comercial de um título

de $60.000, resultou um valor líquido de $45.000, três meses antes de seu

vencimento?

VL = VN (1 - i . n)

45.000 = 60.000 (1 – 3 x i) 45.000/60.000 = 1 – 3 x i

0,7500 = 1 – 3i i = 0,25 / 3 = 0,083333

Desprezando-se as demais casas, i = 8,333% a.m.

3. Desejando-se uma rentabilidade mensal linear (juros simples) de 10% ,

a que preço unitário um investidor deverá adquirir um título com 90 dias da data

de seu vencimento?

90 dias = 3 meses

VL = VN (1 – 3 x 10%) = VN ( 1 – 0,3) = 0,7 VN

VL corresponde a 70% do seu valor nominal (VN).

4. Um título de $105.000, adquirido com 65 dias de seu vencimento, por

$90.000, foi negociado a que taxa simples mensal?

90.000 = 105.000 x [ 1 – (65 / 30)i] = 105.000 x (30 – 65i) / 30

90.000 / 105.000 = (30 - 65i) / 30

90x30/105 = 30 – 65 i

65 i = 30 – 25,714286

i = 4,285714286 / 65 = 0,06593 i = 6,593% a.m.

5. Uma nota promissória, com valor de face de $10.000, foi descontada

por fora, 98 dias antes de seu vencimento, à taxa de 3% a.m. Qual o valor líquido

apurado e o valor do desconto?

VL = 10.000 ( 1 – 98 x 3% / 30) = 10.000 ( 1 – 0,098 )

VL = 10.000 x 0,902 = 9.020 VL = $9.020

43

Dc = VN – VL = 10.000 – 9.020 = 980 Dc = $980

6. Rubens descontou 3 títulos em um banco, no regime de desconto

simples comercial, a uma taxa de 18% a.a. O primeiro, A, vencia em 100 dias; o

segundo, B, em 90 dias; o terceiro, C, em 60 dias. Sabendo-se que o total dos

descontos foi de $10.000 e que os títulos B e C correspondem, respectivamente,

a 90% e 70% do A, qual o valor nominal de cada um?

I) Da + Db + Dc = 10.000

II) B = 90% A

III) C = 70% A

Cálculo do Desconto:

Da = A x 18% x 100 / 360 = 0,05 x A

Da = 5% A

Db = Bx18% x 90 / 360 = 0,045 x B

Db = 4,5 % B

Dc = Cx18% x 60 / 360 = 0,03 x C

Dc = 3% C

Cálculo do Título:

5% A + 4,5% B + 3% C = 10.000

5% A + 4,5% x 90% A + 3% x 70% A = 10.000

A ( 5% + 4,5% x 90% + 3% x 70% ) = 10.000

11,15% A = 10.000

A = $89.686,10; B = $80.717,49; C = $62.780,27

Substituindo-se em Da, Db e Dc, temos:

Da = $4.484,30; Db = $3.632,29; Dc = $1.883,41

44

2.3.2. Desconto Simples por Dentro ou Desconto Racional

VL = VN / ( 1 + i . n )

VLc = VN * ( 1 - ic.n )

VLr = VN / (1+ ir.n)

Exercícios Resolvidos:

1. O valor líquido racional de um título descontado é igual a 95% do seu

valor nominal. Calcular a taxa de desconto, sabendo-se que esse título venceria

daqui a 6 meses.

95% VN = VN / ( 1 + 6i )

(1 + 6i) x 95% = 1 => 0,95 + 5,7 i = 1

i = 0,05 / 5,7

i = 0,00877

i = 0,877% a.m.

2. Seja um título com vencimento para 6 meses, no valor nominal de

$60.000, descontado à taxa de desconto racional de 3% a.m. Qual o valor líquido

a ser apurado se regatá-lo hoje?

VL = 60.000 / (1+ 3% x6) = 60.000 / (1+18%) = 60.000 / 1,18

VL = $50.847,46

3. Seja um título com vencimento para 5 meses, no valor nominal de

$50.000. Qual o valor líquido a ser resgatado hoje, considerando-se:

a) Desconto comercial à taxa de 3%;

b) Desconto racional à taxa de 3%;

c) Qual é menor?

45

a) Desconto Comercial:

VLc = 50.000 x (1-3%x5) = 50.000 x (1-15%) = 85% x 50.000

VLc = $42.500

Dc = 50.000 – 42.500 = 7.500,00

Dc = $7.500,00

b) Desconto Racional:

VLr = 50.000 / (1+5x3%) = 50.000 / 1,15

VLr = $43.478,26

Dr = 50.000 – 43.478,26 = 6.521,74

Dr = $6.521,74

c) Podemos verificar em a e b que o desconto racional é menor que o

desconto comercial.

4. Um título de $10.000 produziu um desconto por dentro (racional), de

$400, quando descontada dois meses antes de seu vencimento. Qual a taxa

mensal aplicada?

VN = VL (1+ in)

10.000 = 9.600 x (1+2 i)

10.000 = 9.600 + 9.600 x 2 i

10.000 – 9.600 = 9.600 x 2i

400 = 9.600 x 2 i

i = 4 / (96 x 2) = 4 / 192

i = 2,0833 % a.m.

5. Qual a diferença apurada entre o desconto por fora (comercial), e o

desconto por dentro (racional), considerando o desconto de um título de $5000,

descontado 4 meses e 20 dias antes do seu vencimento, a uma taxa de 18%

a.a.?

46

VLc = 5000 x (1 - 18% x 140 / 360) = 5000 x ( 1 – 0,07 ) = 5000 x 0,93

VLc = $4.650

Dc = VN – VL

Dc = $( 5000 – 4650) = $350 => Dc = $350,00

VLr = 5000 / (1 + 7%) = 5000 / 1,07 = 4.672,90

VLr = $4.672,90

Dr = VN – VL

Dr = $(5000 – 4672,90) = $327,10 => Dr = $327,10

Cálculo da diferença de modalidades de desconto:

Dc – Dr = $(350 – 327,10) = $22,90 => Diferença = $22,90

6. Um título, no valor de $10.000, foi adquirido a 182 dias de seu

vencimento, à taxa de 18% a.a. de desconto racional. Apurar o valor pago pelo

título.

VL = 10.000/(1 + 18% x 182/360) = 10000/(1+9,1%)

VL = 10.000 / 1,091 = 9165,90

VL = $9.165,90

3. Regime de Juros Compostos

3.1. Juros Compostos

M = C . (1 + i) ^ n

Para calcularmos o número de períodos da capitalização, fazemos:

logM = log[C . (1 + i) ^ n] = log C + n . log(1+i)

47

log M – log C = n . log (1+i)

n = Log (M / C) / Log (1 + i)

Exercícios resolvidos:

1. Empréstimo de $15000, em 10 anos, à taxa de 12% a.a.,

corresponderá a que Montante na capitalização composta?

M = 15.000 x (1,12) ^ 10 = 15.000 x 3,1058482 = 46.587,72

M = $46.587,72

2. Por quanto devo adquirir um título, para que daqui a 6 meses obtenha

um montante de $15.000, sabendo-se que a taxa de juros composta é de 3,5%

a.m.?

M = VA x (1+i) ^ n

VA = 15.000 / (1,035) ^ 6 = 15.000 / 1,22925533 = 12.202,51

VA = $12.202,51

3. Uma aplicação de $20.000, a juros compostos, gerou um montante de

$35.000 em 12 meses. Qual a taxa mensal de juros aplicada?

35.000 = 20.000 x (1 + i) ^ 12 = 35.000 / 20.000 = (1+i) ^ 12

( 1 + i ) ^ 12 = 1,75

1 + I = 1,047739147

i = 1,047739147 – 1 = 0,047739147

i = 4,773915 % a.m.

4. Qual o valor de resgate de uma aplicação de $19.000, com prazo de

resgate para 155dias e taxa composta de 3% a.m., considerando-se as

convenções linear e exponencial?

Convenção Linear:

48

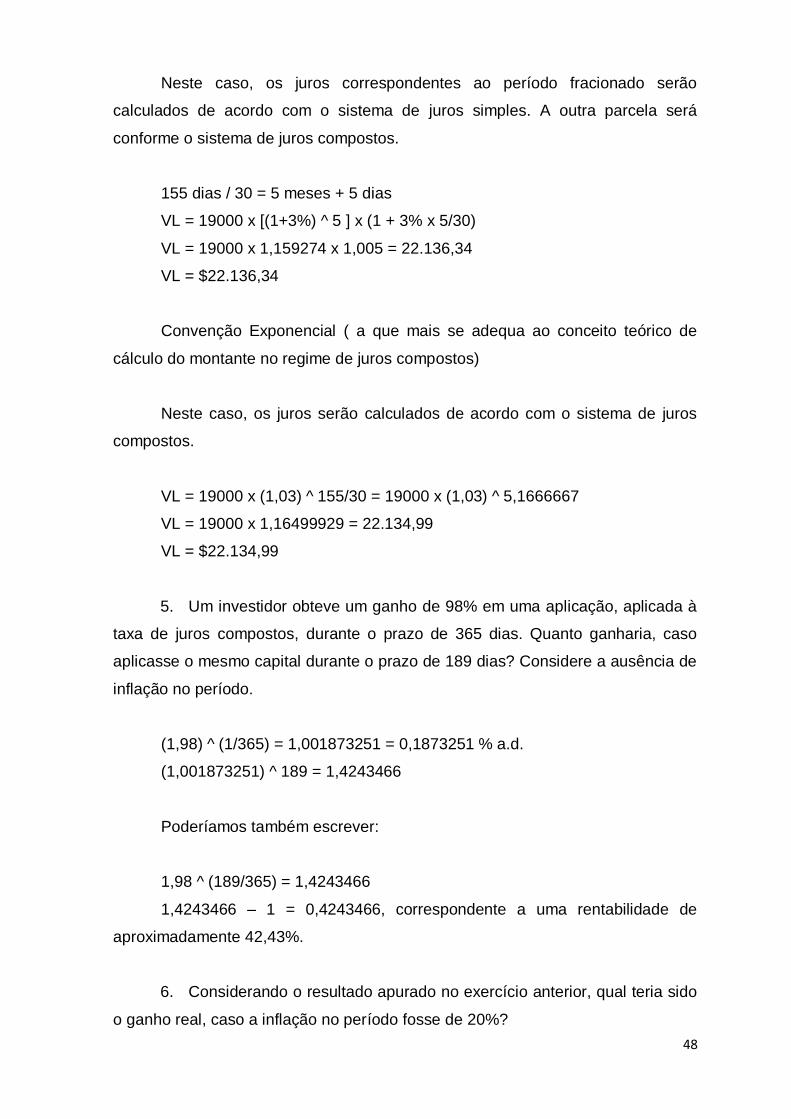

Neste caso, os juros correspondentes ao período fracionado serão

calculados de acordo com o sistema de juros simples. A outra parcela será

conforme o sistema de juros compostos.

155 dias / 30 = 5 meses + 5 dias

VL = 19000 x [(1+3%) ^ 5 ] x (1 + 3% x 5/30)

VL = 19000 x 1,159274 x 1,005 = 22.136,34

VL = $22.136,34

Convenção Exponencial ( a que mais se adequa ao conceito teórico de

cálculo do montante no regime de juros compostos)

Neste caso, os juros serão calculados de acordo com o sistema de juros

compostos.

VL = 19000 x (1,03) ^ 155/30 = 19000 x (1,03) ^ 5,1666667

VL = 19000 x 1,16499929 = 22.134,99

VL = $22.134,99

5. Um investidor obteve um ganho de 98% em uma aplicação, aplicada à

taxa de juros compostos, durante o prazo de 365 dias. Quanto ganharia, caso

aplicasse o mesmo capital durante o prazo de 189 dias? Considere a ausência de

inflação no período.

(1,98) ^ (1/365) = 1,001873251 = 0,1873251 % a.d.

(1,001873251) ^ 189 = 1,4243466

Poderíamos também escrever:

1,98 ^ (189/365) = 1,4243466

1,4243466 – 1 = 0,4243466, correspondente a uma rentabilidade de

aproximadamente 42,43%.

6. Considerando o resultado apurado no exercício anterior, qual teria sido

o ganho real, caso a inflação no período fosse de 20%?

49

O conceito de inflação considera que a moeda ao longo do tempo perde

seu valor de compra, se desvaloriza.

1,4243466 / 120% = 1,1869555

Cálculo do ganho real (Gr), descontada a inflação no período de 20%:

1,1869555 - 1 = 0,1869555

Gr = aproximadamente 18,69%.

7. Determine o montante final de uma aplicação de $140.000, durante o

prazo de 35 dias, considerando a taxa de juros compostos de 3% a.m., utilizando-

se o método do coeficiente linear.

M = 140.000 x 1,03 x ( 1+ 3% x 5/30 )

M = 140.000 x 1,03 x 1,005 = 144.921

M = $144.921

8. Qual o valor de resgate de uma aplicação de $100.000, com

vencimento para 180 dias, considerando-se:

1. Taxa de juros compostos de 3% a.m.;

2. Comissão de aplicação de 5% sobre o valor aplicado, descontados no

início do período;

3. Imposto de Renda de 20% sobre o valor do rendimento apurado.

Aplicação líquida (VN – Co) = 100.000 x 0,95 = 95.000

M = (VN – Co) x [(1 + i) ^ n

M = 95.000 x (1,03) ^ 6 = 95.000 x 1,194052297 = 113.434,97

Rendimento Bruto (RB):

RB = (VN – Co) x [(1 + i) ^ n – 1]

113.434,97 – 95.000 = 18.434,97

RB = $18.434,97

50

Imposto de Renda:

IR = RB x % IR

18.434,97 x 20% = $3.686,99

Valor de Resgate (Vr):

M – Imposto de Renda = 113.434,97 – 3.686,99 = 109.747,98

Vr = $109.747,98

9. Qual o percentual de ganho líquido apurado na aplicação do exercício

anterior?

109.747,98 / 100.000 = 1,09748

1,09748 – 1 = 0,09748 ou 9,748%

% de ganho líquido mensal ( taxa real de aplicação):

(1,09748) ^ 1/6 = 1,015623

1,015623 – 1 = 0,015623 ou 1,5623% a.m.

10. Um investidor aplicou $20.000, à taxa racional composta de 3% a.m.,

pelo prazo de doze meses. Qual o montante gerado?

A taxa racional composta é a taxa de juros no sistema de juros compostos.

Então:

M = 20.000 x ( 1+ 3% ) ^ 12 = 20.000 x 1,425761 = 28.515,22

M = $28.515,22

3.2. Equivalência de Taxas na Capitalização Composta

i (taxa); n (período de aplicação); k (regime em relação à taxa i);

r (períodos correspondentes ao n-ésimo período da capitalização).

51

i ( e ) = { (1+i) ^ (k/r) - 1} x 100

Exercícios Resolvidos:

1. Qual é a taxa que em 95 dias equivale à taxa anual de 98%?

i(e) = [(1,98) ^ 95/360 - 1] x 100% = [1,1975307 – 1] x 100%

i(e) = 0,1975307 ou 19,75307%

2. Uma taxa de 36% a.a. corresponde a que taxa equivalente bimestral?

i(e) = [(1,36) ^ 2/12 - 1] x 100% = [1,05258 – 1] x 100%

i(e) = 0,05258 ou 5,258% a.b.

3. Uma taxa de 6% a.m. corresponde a que taxa equivalente anual?

i(e) = [(1,06) ^ 12 - 1] x 100% = [2,012196 – 1] x 100%

i(e) = 1,012196 x 100 = 101,196%

i(e) = 101,2196% a.a.

4. Qual a taxa diária, mensal, bimestral, trimestral e semestral que

equivalem à taxa de 60% a.a.?

Diária

i(diária) = [(1,6) ^ 1/360 - 1] x 100% = [1,001306 – 1] x 100%

i(diária) = 0,001306 x 100% = 0,1306% a.d.

Mensal

i(mensal) = [(1,6) ^ (1/12) - 1] x 100% = [1,03994 – 1] x 100%

i(mensal) = 0,03994 x 100% = 3,994% a.m.

Bimestral

i(bimestral) = [(1,6) ^ (2/12) - 1] x 100% = [1,08148 – 1] x 100%

i(bimestral) = 0,0814837 x 100% = 8,14837% a.b.

52

Trimestral

i(trimestral) = [(1,6) ^ (3/12) - 1] x 100% = [1,124683–1]x100%

i(trimestral) = 0,124683 x 100% = 12,4683% a.t.

Semestral

i(semestral) = [(1,6) ^ (6/12) - 1] x 100% = [1,264911–1] x 100%

i(semestral) = 0,264911 x 100% = 26,4911% a.s.

5. 118% a.s. correspondem à taxa equivalente bimestral de?

i(e) = [(2,18) ^ (2/6) - 1] x 100% = [ 1,2966 - 1] x 100%

i(e) = 0,2966 x 100% = 29,66% a.b.

3.3. Desconto Composto

3.3.1. Desconto Comercial Composto (Desconto Bancário)

VL = VN (1 - i) ^ n

DC = VN x [ 1 – ( 1 – i ) ^ n ]

Exercícios Resolvidos:

1. Ao descontar-se por fora um título no Banco ABC S/A, quatro meses

antes de seu vencimento, à taxa de desconto composto de 2% a.m., obteve-se

$3.000 de desconto. Qual o valor nominal do título e o líquido recebido?

3000 = VN – VL = VN – VN (1 – 0,02) ^ 4

3000 = VN x [ 1 – (0,98) ^ 4 ] = VN x 0,07763

VN = 3000 / 0,07763 = 38.643,94

VN = $38.643,94

53

VL = 38.643,94 – 3.000 = 35.643,94

VL = $35.643,94

2. Determinar o prazo de um título de $65.000, que descontado

comercialmente à taxa composta de 2,5% a.m., resultou um valor líquido de

$59.000.

VL = VN x [ ( 1 – i ) ^ n ]

59.000 = 65.000 x [( 1 – 2,5%) ^ n]

0,907692307 = ( 1 – 2,5%) ^ n = (0,975) ^ n

log (0,907692308) = n log (0,975)

n = - 0,04206 / - 0,010995 = 3,8254 meses

n = 3 meses e 24 dias

3. Qual a taxa de desconto bancário, considerando-se um título de

$100.000, que descontado 3 meses antes de seu vencimento, proporcionou um

valor descontado de $90.000?

90.000 = 100.000 x ( 1 – i ) ^ 3

( 1 – i ) = ( 0,90 ) ^ 1/3 = 0,965489

i = 1 – 0,9654894 = 0,0345106

i = 3,45% a.m., aproximadamente.

4. Um título descontado, à taxa de desconto bancário de 3% a.m.,

resultou em um desconto de $3.000, 3 meses antes de seu vencimento.

Determine o valor atual desse título.

VN – 3.000 = VN x ( 1 – 3% ) ^ 3

VN – 3.000 = 0,912673 VN

VN x ( 1 – 0,912673 ) = 3.000

VN = 3.000 / 0,087327

VN = $34.353,64

54

5. Considerando-se DR (desconto racional) e DC (desconto comercial), a

uma mesma taxa i composta, para um mesmo prazo e mesmo valor dos títulos,

qual a relação entre DR e DC?

DR = VN x [ 1 – ( 1 / ( 1 + i ) ^ n ] ( 1 )

DC = VN x [ 1 – (1 – i ) ^ n ] ( 2 )

Suponhamos os seguintes valores:

VN = 100 i = 2% n = 2

Substituindo em ( 1 ) e ( 2 ), temos:

DR = 100 x [ 1 – (1 / (1,02) ^ 2 ) ]

DR = $3,88

DC = 100 x [ 1 – ( 1 – 2% ) ^ 2 ] = 1 x [ 1 – 0,9604]

DC = 100 x 0,0396 = 3,96

DC = $3,96

DC/ DR = 3,96 / 3,88 = 1,0206

DC > DR

3.3.2. Desconto Racional Composto

VL = VN / (1 + i) ^ n

Exercícios Resolvidos:

1. Ao ser descontado por dentro um título no Banco ABC S/A, quatro

meses antes de seu vencimento, à taxa de desconto composto de 2% a.m.,

obteve-se $3.000 de desconto. Qual o valor nominal do título e o líquido recebido?

55

3000 = VN x [ 1 – 1 / (1,02) ^ 4 ] = VN [ 1 – 1 / 1,082432 ]

3000 = VN x ( 1 – 0,9238 ) = 0,076154 VN

VN = 3.000 / 0,076154 VN = $39.393,56

VL = 39.393,56 – 3.000 = 36.393,56 VL = $36.393,56

2. Determinar o prazo de um título de $65.000, que descontado

racionalmente à taxa composta de 2,5% a.m., resultou um valor líquido de

$59.000.

59.000 = 65.000 / [( 1,025 ) ^ n]

(1,025) ^ n = 65/59

n log 1,025 = log ( 65 / 59 )

n = log (1,101695)/log 1,025

n = 3,9222 ou aproximadamente 3 meses e 27 dias

3. Qual a taxa de desconto racional, considerando-se um título de

$100.000, que descontado 3 meses antes de seu vencimento, proporcionou um

valor descontado de $90.000?

90.000 = 100.000 / ( 1 + i ) ^ 3

100 / 90 = ( 1 + i ) ^ 3

( 1 + i ) = (100 / 90) ^ 1/3 = 1,035744

i = 1,035744 – 1 = 0,035744

i = 3,5744 % a.m.

4. Um título descontado à taxa de desconto racional de 3% a.m., resultou

em um desconto de $3.000, 3 meses antes de seu vencimento. Determine o valor

atual desse título (VL).

VN – VN / ( 1,03 ) ^ 3 = 3.000

VN x [1 – 1 / (1,03) ^ 3] = 3.000

VN x [ 1 – 0,915142] = VN x 0,0848583 = 3000

VN = $35.353,04

VL = $32.353,04

56

5. Utilizando-se do conceito de equivalência entre taxas de Dr e Dc

compostos, determine o valor da taxa de desconto comercial, sabendo-se que a

taxa de desconto racional é de 3% a.m. Considere o prazo de 3 meses para

ambos os casos.

[(1 - ic) ^ n] x [(1 + ir) ^ n] = 1

[(1,03) ^ 3] x [(1-ic) ^ 3] = 1

1 / 1,092727 = (1-ic) ^ 3

(0,915141669) ^ (1/3) = (1- ic)

0,970873786 = 1 - ic

ic = 1-0,970873786 = 0,0291262

ic = 2,91262%

3.4. Equivalência de Capitais

Exercícios Resolvidos:

1. 10 títulos (t) de $2500 cada, com vencimentos mensais e consecutivos,

o primeiro para 30 dias, são vendidos à taxa de 3% a.m. Qual o valor presente

líquido a receber na data focal zero?

VP = 2500 / 1,03 + 2500 / (1,03 ^ 2) + 2500 / (1,03 ^ 3) + 2500 / (1,03 ^ 4) +

2500 / (1,03 ^ 5) + 2500 / (10,3 ^ 6) + 2500 / (1,03 ^ 7) + 2500 / (1,03 ^ 8) +

2500 / (1,03 ^ 9) + 2500 / (1,03 ^ 10)

VP = 2500 x ( 0,97087 + 0,94259 + 0,91514 + 0,88849 + 0,86261 +

0,83748 + 0,81309 + 0,78941 + 0,76642 + 0,74409 )

VP = 2500 x 8,530203 = 21.325,51

VP = $21.325,51

Considerando-se T(títulos), q(razão = 1 / 1,03), e a1 = (T x q).

Aplicando-se os conceitos de soma de uma P.G., para os termos acima,

temos:

57

VP = a1 x [( q ^ 10) – 1] / ( q - 1 )

VP = 2.500 x (1/1,03) x [ (( 1 / 1,03 ) ^ 10) - 1 ] / [( 1 / 1,03 ) - 1]

VP = (2500 / 1,03) x ( - 0,255906085 ) / ( - 0,029126213 )

VP = (2500 / 1,03) x 8,786108918 = 2500 x 8,530203 = 21.325,51

VP = $21.325,51

2. Calcular o valor presente atual (VP) equivalente à série abaixo, com

vencimento no final do ano, sabendo-se que n = 6 anos e i = 10,5% a.a.:

R$ ( 200, 300, 400, 500, 600, 700)

VP = 100 x [ (7/1,105) ^ 6 + (6/1,105) ^ 5 + (5/1,105) ^ 4 +(4/1,105) ^ 3 +

(3/1,105) ^ 2 + 2/1,105 ]

VP = 100 x [ 3,84525 + 3,64200 + 3,35367 + 2,96465 + 2,45695 +1,80995 ]

= 18,072468 x 100 = 1.807,25

VP = $1.807,25

3. Calcular o valor presente atual (VP) correspondente à série abaixo,

com vencimento no final do ano, sabendo-se que n=6 anos e i = 10,5% a.a.:

R$ ( 150, 300, 450, 600, 750, 900)

VP = 100 x [9/(1,105)^6 + 7,5/(1,105)^5 + 6/(1,105)^4 + 4,5/(1,105)^3 +

3/(1,105)^2 + 1,5/1,105]

VP = 100 x ( 4,94389 + 4,55250 + 4,02441 + 3,33523 + 2,45695 + 1,35747)

= 20,67045 x 100 = 2.067,05

VP = $2.067,05

4. Calcular o valor presente atual (VP) equivalente da série abaixo, com

vencimento no final do ano, sabendo-se que n = 4 anos e i = 10% a.a.:

R$ ( 300, 600, 1200, 2400 )

A série acima pode ser escrita como sendo: $300 x ( 1, 2, 4, 8 ).

58

1ª opção:

VP = 300 x [1 / 1,10 + 2 /(1,10) ^ 2 + 4 /(1,10) ^ 3 + 8 /(1,10) ^ 4]

VP = 300 x [0,9090909 + 1,652892562 + 3,005259204 + 5,464107643]

VP = 300 x 11,03135032 = 3309,41

VP = $3.309,41

2ª opção:

Utilizando-se dos conceitos de uma P.G., e q = (2 / 1,10), temos:

VP = 300 x (1/1,10) x [(2/1,10) ^ 4 – 1] / [( 2/1,10) – 1]

VP = 300 x (1/1,10) x [ 10,92821529 – 1 ] / [ 1,818181818 – 1 ]

VP = 300 x 0,909090909 x 9,92821529 / 0,818181818 =

VP = 300 x 11,03135032 = 3309,41

VP = $3.309,41

5. Uma empresa deverá pagar por um empréstimo, no fim de cada ano, o

valor de $1000, durante cinco anos, pela aquisição de uma máquina industrial.

Poderá fazer opção, também, pelo pagamento em dois anos, com uma entrada de

$1500 mais duas parcelas anuais e consecutivas de $1000. Considerando a taxa

de juros de 15% a.a., determinar a opção mais vantajosa.

Podemos escrever os pagamentos da seguinte forma:

$1000 x [ 1/(1,15); 1/(1,15)^2; 1/(1,15)^3; 1 /(1,15)^4, 1/(1,15)^5 ]

1ª opção:

Aplicando-se os conceitos de uma P.G., podemos escrever:

VP = 1000 x 1/1,15 x [(1/1,15) ^ 5 – 1 ] / [ 1/1,15 – 1]

VP = 1000 x 0,869565217 x (- 0,502823264) / (- 0,130434782)

VP = $3.352,16

59

2ª opção

VP = 1500 + 1000 / 1,15 + 1000/(1,15) ^ 2

VP = 1500 + 1000 x [(1/1,15) + (1/ 1,15) ^ 2 ]

VP = 1500 + 1000 x [ 0,869565217 + 0,756143667 ]

VP = 1500 + 1000 x 1,625708884 = 1500 + 1625,71 = 3.125,71

VP = $3.125,71

Resposta: A segunda opção é mais vantajosa para o comprador.

6. Com novo equipamento, a empresa ALFA S/A, nos próximos 5 anos,

elevará sua Receita Líquida mensal atual de $15.000 em mais $10.000 no final do

1º ano, decrescendo $500 em cada ano, nos anos posteriores, até o quinto ano.

No final do 5º ano o equipamento poderá ser vendido por $5.000.

25000; 24500; 24000; 23500; 23000

Considerando a taxa i composta de 10% a.a., por quanto a empresa

deveria comprar o equipamento para que seu custo hoje fosse 50% menor que

sua receita líquida? Desconsidere os efeitos da variação da moeda.

RLP = 100 x [250/1,1+245/1,21+240/1,331+235/1,4641)+230/1,61051]

RLP = 100x[227,2727+202,479339+180,315552+160,508162+142,811904]

RLP= 100 x 913,3877 = 91.338,77

RLP = $91.338,77

Custo = 50% x RLP = 50% x 91.338,77 = 45669,39

C = $45.669,39

Preço de Compra (PC) = Custo – 5000 / (1,1 ^ 5) = 45.669,39 – 3.104,61

PC = $42.564,78

7. Seja o financiamento de $105.000, financiado em 18 parcelas mensais,

pagas no final de cada mês, à taxa de 3% a.m. Qual o valor da parcela mensal?

60

Corresponde ao financiamento pelo Sistema Price.

P = 105.000 x (1,03)^18 x 0,03 / [(1,03)^18 - 1] = 105.000 x 0,051/0,702

P = 105.000 x 0,072708695 = 7634,41

P = $7.634,41

8. Supondo, no exercício anterior, que o cliente deseje liquidar o débito na

10ª prestação, quanto pagaria nesta época?

1º Passo:

Levar as prestações de 11 a 18 para a prestação de nº 10.

D10 = 7634,41 x 1/1,03 x [ (1/1,03) ^ 8 - 1] / [(1/1,03) - 1]

D10 = 7.634,41 x (1/1,03) x [-0,210590765]/(-0,029126213) = 53.591,21

D10 = $53.591,21

2º Passo:

Somar o resultado acima com o valor da 10ª prestação, e teremos o total a

ser pago (P10).

P10 = 7.634,41 + D10 = 61.225,62

P10 = $61.225,62

9. AFTN-91 – Com adaptações: A uma taxa de 15% a.m, um valor de

$1000 para o fim do período t, mais $2000 no fim do período t+2, são

equivalentes, no fim do período t+1, a um valor de?

1000 x 1,15 + 2000/1,15 = 1150 + 1739,13 = 2.889,13

Em t+1, o valor será de $2.889,13

10. Seja um veículo no valor de $15.000, com a seguinte opção de

financiamento: entrada de 20%; saldo financiado em 24 parcelas iguais de $700,

61

com pagamento da primeira parcela 30 dias após o financiamento. Qual a taxa de

juros aplicada?

Considerando o exercício anterior, qual deverá ser a prestação mensal,

para que haja equivalência composta de capitais, se a proposta do cliente é de

financiá-lo em 36 parcelas mensais iguais, com pagamento da 1ª parcela 30 dias

após o financiamento? Utilize a data focal zero.

Cálculo da Taxa i:

VF = $(15.000 – 3.000} = $12.000

700 = 12000 x [ ((1+i) ^ 24) x i] / [((1+i) ^ 24) - 1]

a ____ i ! 24 = 700/12000 = 0,05833333

Verificando na Tabela Price, o valor de i para 2,80% é de 0,05778256; de i

para 3,00% é de 0,0590474. Portanto, o fator 0,05833 acima está entre 2,80% e

3,00%.

0,20% -> 0,0012648

X -> 0,00055077

x = 0,000110154 / 0,126486 = 0,000871

i = ( 2,80 + x ) % = 2,80% + 0,0871% = 2,8871%

i = 2,8871%

Para que haja equivalência de capitais, a taxa de juros deverá ser

equivalente.

Cálculo da prestação, considerando 36 meses:

P = 15000 x [((1,028871) ^ 36) x 0,028871] / [((1,028871) ^ 36) - 1]

P = 15000 x [0,08043687 / 1,78607848] = 675,53

P = $675,53

62

4. Anuidades e Rendas

4.1. Anuidades

As anuidades são utilizadas quando desejarmos verificar a parcela mensal

a ser paga, em decorrência de financiamento de uma determinada quantia, a uma

determinada taxa de mercado ou de financiamento, em determinado prazo.

Muitas vezes, ao contratar-se um financiamento junto a bancos, o gerente

embute ao valor financiado o IOF e outras taxas de liberação de crédito e seguro,

e ainda juros para que as parcelas vençam no dia de escolha do cliente,

alterando-se o valor financiado.

4.1.1. Anuidades Postecipadas

Para prestações pagas no final do período da data da compra ou da data

do financiamento. É um exemplo da aplicação do Sistema de Amortização Price,

já explicado na parte teórica.

P = VF x { [((1+i) ^ n) x i ] / [(( 1 + i ) ^ n) - 1 ] }

Assim,

P = VF x ( 1 / a __ n ! i )

Exercícios Resolvidos:

1. Aquisição de um carro no valor de $50.000, financiado em 12

prestações mensais, à taxa de 2,5% a.m., com vencimento da 1ª parcela 30 dias

do financiamento. Qual o valor de cada prestação?

P = 50.000 x [(1,025 ^ 12) x 0,025] / [((1,025) ^ 12) - 1]

63

P = 50.000 x 0,097487126 = $4.874,36

P = $4.874,36

2. Aquisição de uma máquina de lavar roupas por $545 à vista ou em 10

parcelas de $99, com vencimento da 1ª parcela 30 dias após a compra. Qual a

taxa utilizada pela empresa vendedora?

Fator de Capitalização a uma taxa de juros x:

99 = 545 x K (fator de capitalização)

k = 99/545 = 0,18165138

Fatores Price, correspondentes aos juros de 12,5% é de (0,18062178) e de

13%, (0,18428955). Assim, a taxa de juros estará mais próximo de 12,5%.

Dessa forma,

(0,18165138 – 0,18062178) = 0,00102960

A diferença do intervalo de 12,5% para 13% é de:

(13 – 12,5)% = 0,5% = 0,18428955 - 0,18062178 = 0,00366777

Então:

0,5% <=> 0,00366777

x% <=> 0,00102960 x% = 0,00140357765

A taxa de juros procurada será de aproximadamente:

I = 12,50% + x% = 12,50% + 0,140357765% = 12,640036%

Assim, a taxa de juros adotada foi de aproximadamente 12,64 %a.m.

64

3. Aquisição de um veículo no valor de $12.000, com prestações mensais

de $280, com vencimento da primeira, 30 dias após o financiamento, à taxa de

juros compostos de 3% a. m. Qual o prazo de financiamentos, sabendo-se que foi

pago de entrada o valor de $4000?

Valor Financiado = 12.000 - 4000 = $8.000,00

280 = 8000 x [(1,03) ^ n] x 0,03 / [ ((1,03) ^ n) - 1 ]

0,035 x [((1,03) ^ n) - 1] = [(1,03) ^ n ]x 0,03

1,1667 x [((1,03) ^ n) - 1] = (1,03) ^ n

1,1667 x [(1,03) ^ n] – 1,1667 = (1,03) ^ n

(1,1667 – 1) x (1,03) ^ n = 1,1667

(1,03) ^ n = 1,1667 / 0,1667 = 6,9988

n log (1,03) = log 6,9988

n = log 6,9988 / log 1,03 = 65,826

n = 65,826 meses

Fazendo: (0,826 x 30 = 24 dias), temos n = 65 meses e 24 dias

4. Aquisição de um veículo, com pagamento em 18 parcelas de $500.

Sabendo-se que a 1ª parcela será paga 30 dias após o financiamento e à taxa

composta de juros de 8% a.m., qual o valor financiado?

500 = VF x K ( fator de capitalização )

n = 18 meses;

i = 8% a. m.

Na tabela Price, o fator de capitalização correspondente a juros de 8% e

período de 18 meses é de 0,106702.

Assim,

500 = VF x 0,106702

VF = 500 / 0,106702

VF = $4.685,95

65

Por outro lado, Utilizando-se a fórmula:

500 = VF x [ ((1,08) ^ 18) x 0,08 ] / [ ((1,08) ^ 18) - 1 ]

500 = VF x 0,31968 / 2,9960

500 = VF x 0,106702

VF = $4.685,95

5. Aquisição de um imóvel financiado em 60 parcelas mensais de $1500,

mais duas parcelas de $6.000 na 12ª e 24ª parcelas. Sendo que a taxa de juros

compostos aplicada foi de 1,5% a.m., calcular o valor financiado (VF) referente às

parcelas mensais e o valor presente do total (VT) do Imóvel.

VT = VF + 6000 x [(1 / (1,015) ^ 12 + (1 / (1,015) ^ 24 ]

VT = VF + 6000 x [ 0,8366387 + 0,699544 ] = VF + 6000 x 1,5362

VT = VF + 9.217,25

VF = 1500 x [((1,015) ^ 60) - 1] / [((1,015) ^ 60) x 0,015]

VF = 1500 x [ 1,443219776 / 0,036648296]

VF = 1500 x 39,38026889 = 59.070,40

VF = $59.070,40

VT = 59.070,40 + 9.217,25 = 68.287,65

VT = $68.287,65

6. Sendo a taxa de um financiamento igual a 3% a . m. e o prazo de 23

meses, determinar o fator (K) de capitalização, sendo o pagamento efetuado 30

dias após o financiamento.

Verificando-se na Tabela Price, o fator de capitalização (k), correspondente

à coluna de 3% e à linha com prazo de 23 meses, é igual a 0,060813902:

K = 0,060813902

7. Sendo o fator de capitalização igual a 0,07614, determinar o prazo do

financiamento, considerando que a taxa composta de juros é de 4% a. m. e a 1ª

parcela com vencimento 30 dias após o financiamento.

66

Verificando-se na Tabela Price, o fator de capitalização, correspondente à

coluna de 4% e à linha correspondente ao fator 0,076144, corresponde ao prazo

de 19 meses.

n = 19 meses

Fator de capitalização (K) na tabela Price, considerando a Coluna 4%, e a

linha 19 meses, é de 0,07614.

8. Determinar o valor da prestação mensal que em 60 meses amortizará

um financiamento de $60.000, considerando uma taxa composta de juros de 3%

a.m. e o pagamento da primeira parcela 30 dias do financiamento.

P = 60000 x [((1,03) ^ 60) x 0,03] / [((1,03) ^ 60) - 1]

P = 60000 x [0,176748093 / 4,891603104] = 60000 x 0,036132958

P = $2.167,98

9. Caso a taxa composta de juros do problema anterior fosse de 4%,

quanto seria a prestação? Qual o fator de aumento da prestação?

P = 60000 x {[(1,04) ^ 60 x 0,04] / [(1,04) ^ 60 - 1]}

P = 60000 x [ 0,420785096 / 9,519627408 ] = 60000 x 0,044201845

P = $2.652,11

Fator de aumento da prestação será: 2652,11 / 2167,98 = 1,2233

Assim, podemos verificar que o acréscimo de apenas 1% na taxa de juros

compostos provocou um acréscimo na prestação de 22,33%.

Verificando-se na Tabela Price, para juros de 3% e 4%, e prazo de 60

meses, temos:

FP3 = 0,036133 e FP4 = 0,044202.

Assim,

FP4/FP3 = 0,044202/0,036133 = 1,2233 ou acréscimo de 22,33%.

67

10. Qual o valor da expressão a ___ n ! i,

Considerando-se o Fator de Capitalização Price (FP), de 0,21632, temos:

FP = 1 / a ___ n ! i = 0,21632

1 / a ___ n ! i = 0,21632

a ___ n ! i = 1 / 0,21632 = 4,62278 a ___ n ! i = 4,62278

4.1.2. Anuidades Antecipadas

As prestações são cobradas no início de cada período, a partir da

aprovação do contrato ou financiamento.

P (prestação);

VF (valor financiado);

1 / a __ n ! i (Fator de Capitalização Price)

Sendo a data origem da série antecipada de um período, então teremos:

P = VF x ( 1 / a __ n ! i ) / (1+i)

Exercícios Resolvidos:

1. Aquisição de um carro no valor de $50.000, financiado em 12 parcelas

mensais, à taxa de 2,5% a.m., com vencimento da 1ª parcela no início do

financiamento. Qual o valor de cada parcela?

Verificando o fator de capitalização para n = 12 e i = 2,5% a.m., temos:

P = VF x (1/1,025) x [ ((1,025) ^ 12) x 0,025 ] / [ ((1,025) ^ 12) - 1 ]

P = 50000 x (1/1,025) x 0,97487125

P = 50.000 x 0,09510939 = 4.755,47

P = $4.755,47

68

2. Aquisição de um veículo no valor de $12.000, com prestações mensais

de $280, com vencimento da 1ª parcela no início do financiamento, à taxa de juros

de 3% a. m. Qual o prazo do financiamento, sabendo-se que foi pago de entrada

o valor de $4.000?

280 = 8000 x (1/1,03) x { [((1,03)^ n) x 0,03] / [ ((1,03) ^ n) - 1 ] }

280 = 8000 x 0,970873786 x 0,03 x { (1,03) ^ n / [ ((1,03) ^ n) - 1 ] }

280 = 233,0097086 x { (1,03) ^ n / [ ((1,03) ^ n) - 1 ] }

1,201666667 x [ ((1,03) ^ n) - 1 ] = (1,03) ^ n

1,201666667 x (1,03) ^ n - (1,03) ^ n = 1,201666667

0,201666667 x (1,03) ^ n = 1,201666667

(1,03) ^ n = 5,9586777

n log 1,03 = log 5,9586777

n = log 5,9586777 / log 1,03 = 60,382981 meses

Fazendo 30 x 0,382981 = 11,49 dias, temos:

n = 60 meses e 11 dias

3. Aquisição de um veículo, com pagamento em 18 parcelas de $50.

Sabendo-se que a primeira parcela será paga no início do financiamento, à

taxa composta de juros de 8% a . m., qual o valor financiado?

50 = VF x K (fator de capitalização) x 1 / (1,08)

n = 18 meses; i= 8% a . m.

Na tabela Price, o fator de capitalização correspondente à coluna de juros

de 8% e à linha (prazo) de 18 meses, é de 0,106702095.

50 = VF x 0,106702095 / 1,08 = VF x 0,098798296

VF = 50 / 0,098798296 = 506,09

VF = $506,08

69

4. Aquisição de um imóvel financiado em 60 parcelas mensais de $1500,

pelo sistema composto, pagas no início do período, mais duas parcelas de $6000

na 12ª e 24ª parcelas, também pagas no início do período. A taxa de juros

aplicada foi de 1,5% a. m. Calcular o valor financiado (VF).

1.500 = VF x (0,036648296 / 1,443219776) x 1 / 1,015

1.500 = VF x 0,025018155

VF = 1.500 / 0,025018154 = 59.956,46

VF = $59.956,46

Cálculo das parcelas ao valor presente:

P = 6000 x [(1 / (1,015) ^ 11 + (1 / (1,015) ^ 23 ] x (1/1,015)

P = 6000 x [0,848933233 + 0,710037078] = 6000 x 1,53593 / 1,015

P = 9.079,40

VFT = 59.956,46 + 9,079,40 = 69.035,86

VFT = $69.035,86

5. Sendo a taxa de um financiamento igual a 3% a.m. e o prazo de 23

meses, determinar o fator de remuneração de capitais, sendo o pagamento

efetuado no início do financiamento.

Fator de capitalização (k) na tabela Price, para juros de 3% (coluna) e

prazo de 23 meses (linha), é de 0,06081390. Como o pagamento será no início do

período:

K = 0,06081390 / 1,03 = 0,059042623

k = 0,059042623

6. Determinar o valor da prestação mensal que em 50 meses amortizará

um financiamento de $60.000, considerando a taxa composta de juros 3% a. m. e

o pagamento da primeira parcela no início do financiamento.

P = 60.000 x {[(1,03)^ 50 x 0,03] / [((1,03) ^ 50) - 1 ] } x (1/1,03)

P = 60.000 x {(0,13151718 / 3,383906019)} x 1 / 1,03

70