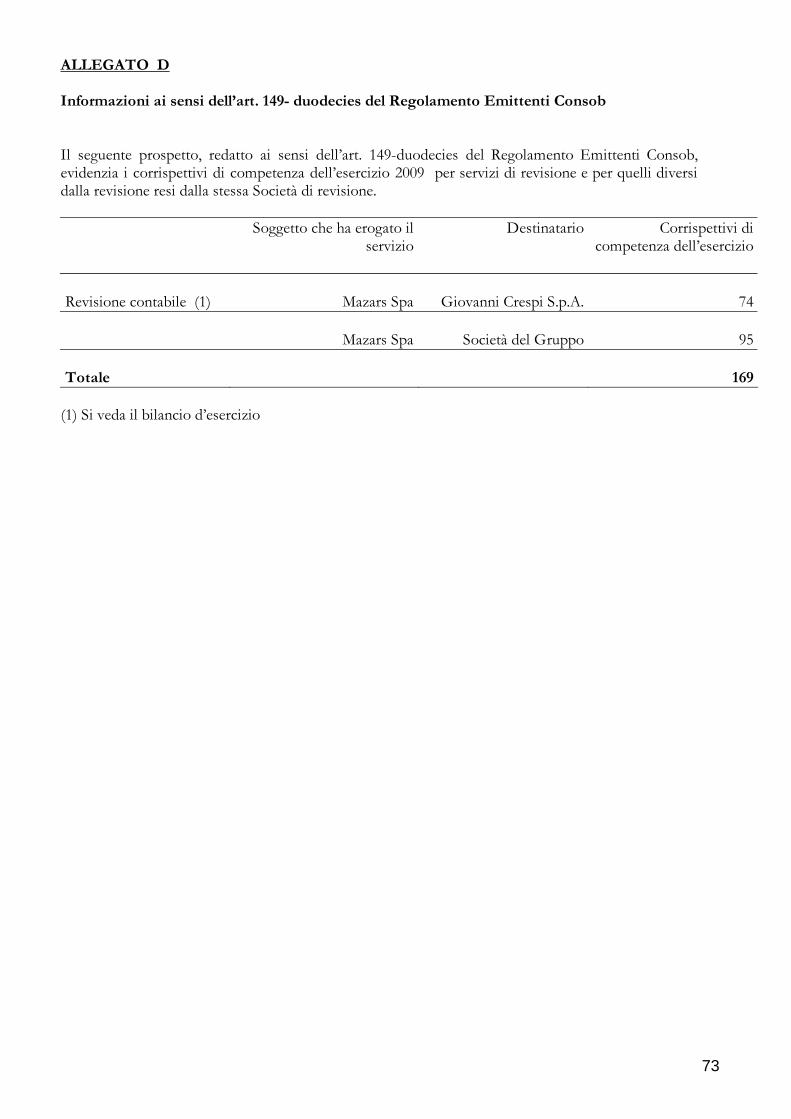

relazioni e bilanci 2009 n -...

TRANSCRIPT

RELAZIONI E BILANCI 2009

1

I N D I C E

3 ORGANI STATUTARI

4 STRUTTURA DEL GRUPPO GIOVANNI CRESPI

5 DATI SIGNIFICATIVI

7 RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLA GESTIONE

33 BILANCIO CONSOLIDATO DEL GRUPPO CRESPI

39 NOTE ESPLICATIVE AL BILANCIO CONSOLIDATO

83 BILANCIO D’ESERCIZIO GIOVANNI CRESPI S.p.A.

89 NOTE ESPLICATIVE AL BILANCIO D’ESERCIZIO

2

O R G A N I S T A T U T A R I CONSIGLIO DI AMMINISTRAZIONE Gianfranco Bigatti Presidente

Pierluigi Orsini Amministratore Delegato

Giuseppe Cozzi Vice Presidente

Alberto Schiavi Consigliere

Giuseppe Comerio Consigliere

Carlo Mereghetti Consigliere

Andrea Marciandi Consigliere

Il Presidente ha per statuto la legale rappresentanza della società. Il Consigliere Delegato, per deliberazione del Consiglio di Amministrazione, ha il potere di compiere tutti gli atti di ordinaria e straordinaria amministrazione con la sola esclusione di:- alienazione, acquisto e permuta di immobili; - intervento alla costituzione di Società, acquisizione e alienazione di partecipazioni, per un valore unitario superiore a

Euro 25.822,84; - prestazioni di fideiussioni, ipoteche e cauzioni a favore di terzi. L’attuale consiglio di amministrazione della Società è stato nominato dall’assemblea dei soci del 11 maggio 2007 e rimarrà in carica fino alla data dell’assemblea di approvazione del bilancio di esercizio al 31 dicembre 2009. Il 28 maggio del 2009 si è dimesso dalla carica il consigliere Ruggero Castiglioni. Il consiglio di amministrazione ha, in pari data, nominato consigliere il sig. Pierluigi Orsini. L’assemblea ordinaria del 20 ottobre 2009 ha ratificato la nomina come consigliere di amministrazione del sig. Pierluigi Orsini. In data 16 dicembre 2009 il Consigliere Marciandi Andrea ha presentato le proprie dimissioni dal Consiglio di Amministrazione. Il Consiglio di Amministrazione tenutosi in data 15 gennaio 2010 ha accettato tali dimissioni.

COLLEGIO SINDACALE Gualtiero Castiglioni Presidente

Antonio Faggiano Sindaco Effettivo

Eros Ambrogio Tavernar Sindaco Effettivo

Enrico Colombo Bolla Sindaco Supplente

Giuseppe Stanglino Sindaco Supplente

Il Collegio Sindacale in carica, alla data della presente Relazione, è stato nominato dall’assemblea del 30 aprile 2009 per tre esercizi, fino all’approvazione del bilancio di esercizio chiuso al 31/12/2011. REVISORI CONTABILI INDIPENDENTI Mazars S.p.A.

3

4

P R I N C I P A L I D A T I E C O N O M I C I, F I N A N Z I A R I E P A T R I M O N I A L I C O N S O L I D A T I

milioni di euroDATI ECONOMICI 2009 2008Ricavi 155,6 210,5-export in % 37,4 37,0Risultato operativo -8,9 -7,5Margine operativo lordo 6,5 9,2Risultato dell'esercizio -20,3 -15,2Ammortamenti 9,1 9,3Autofinanziamento (utile d'esercizio +amm.� -11,2 -5,9

DATI PATRIMONIALI 2009 2008Immobilizzazioni 130,9 131,9Capitale investito netto 173,0 189,0Situazione finanziaria netta -129,5 -125,1 Patrimonio netto 43,4 63,9

INDICI 2009 2008Margine Operativo Lordo su ricavi (%� 4,1 4,2Reddito Operativo su Ricavi (%� -5,6 -3,4 Reddito Operativo su Capitale InvestitoNetto (%� -5,2 -3,9 Posizione Finanziaria Netta su PatrimonioNetto 3,0 2,0Autofinanziamento per azione -0,19 -0,10

ALTRI DATI 2009 2008

Investimenti in immobilizzazioni materiali 7,9 8,5Dipendenti puntuali (n.� 1.107 1.251Patrimonio netto per azione (ord.� 0,7 1,1

5

A N A L I S I D E G L I I N D I C I D I B I L A N C I O Indici di situazione finanziaria 2009 2008Indice di liquidità(attività correnti /passività correnti � 0,67 0,91Indice di disponibilità (attività correntimeno magazzino)/ passività correnti 0,50 0,67

Indice di patrimonializzazione(patrimonio netto incluso terzi/totale attivo) 0,16 0,20

Copertura capitale proprio(patrimonio netto/totale immobilizzazioni) 0,33 0,48Copertura capitale immobilizzato((patrimonio netto + debiti medio/lungotermine)/totale immobilizzazioni) 0,69 1,10

Indici di redditività 2009 2008Return on sales (R.O.S�(reddito operativo/vendite nette � -5,73% -3,54%Tasso rotazione attività (vendite/capitale investito netto) 0,90 1,11

Return on Investiment (R.O.I.�(reddito operativo/capitale investito netto) -5,15% -3,94%Return on Equity (R.O.E.�(Utile netto/patrimonio netto) -68,61% -29,30%Fatturato per addetto (vendite/numero medio di dipendenti) 141 168

6

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLA GESTIONE

7

R E L A Z I O N E D E L C O N S I G L I O D I A M M I N I S T R A Z I O N E S U L L A G E S T I O N E1 L’ A T T I V I T A’ Il Gruppo Crespi è una realtà internazionale con presenze produttive in Italia, Polonia, Cina e Brasile. Il Gruppo produce e commercializza poliuretano espanso flessibile, materiali sintetici, tessuto non tessuto e tessuti ad alta tecnologia, destinati sia come semilavorati, per la stragrande maggioranza, sia come prodotti finiti a differenti mercati (arredamento, costruzioni,calzatura, pelletteria, abbigliamento, automotive, medicale e sanitario, cleaning). Le vendite vengono realizzate in più di 60 paesi nel mondo. LO SCENARIO L’ andamento dell’ economia mondiale nel 2009 è stato caratterizzato da due fasi distinte: se il primo semestre dell’ anno ha evidenziato il proseguimento della crisi iniziata già nel 2008, nel corso della seconda parte dell’ anno il ciclo economico globale ha mostrato i primi segni di inversione della tendenza, mettendo a segno una crescita per effetto dello stimolo fornito dalle politiche monetarie e fiscali adottate su scala globale da parte delle banche centrali e dei governi. In tale scenario, le previsioni di crescita per l’ anno 2009 sono state progressivamente migliorate, consentendo, dopo la riduzione del PIL 2009 nelle principali economie del mondo, di guardare con minore preoccupazione agli sviluppi per il 2010. A livello geografico, tuttavia, continua a persistere il divario tra i paesi avanzati e i paesi emergenti; il consenso degli economisti si posiziona attualmente intorno ad una crescita positiva del 2,7% nel 2010 per gli USA, ad un 1,2% in EUROPA e ad un 1,4% per il GIAPPONE, mentre i tassi di crescita attesi più elevati sono ancora concentrati nelle aree emergenti. FATTI SIGNIFICATIVI DEL PERIODO Il significativo peggioramento dei risultati evidenziato a partire dal bilancio 2008 ha generato una immediata reazione di contenimento dei costi concretizzatasi con l’ avviamento di una cassa integrazione di procedura straordinaria ottenuta il 25 marzo 2009 ed una azione sui fornitori volta a ristrutturare il debito. L’ entità del debito nei confronti delle Banche ha portato l’ azienda ad avviare un processo di ristrutturazione del debito con l’ ausilio di un advisor finanziario. In data 27 aprile 2009 è stata richiesto alla Banche creditrici una moratoria sul debito al 31 marzo 2009 e l’ avvio di una procedura di ristrutturazione del debito per le società Giovanni Crespi S.p.A., Orsa s.r.l., Mabel s.r.l. e Orsa Foam S.p.A. In data 23 luglio 2009 è avvenuto il secondo incontro con i creditori finanziari ai quali sono state illustrate le linee guida nel piano industriale e della proposta di ristrutturazione del debito. Tale proposta persegue la finalità di fornire al gruppo Crespi nuove risorse finanziarie per supportare le azioni e gli investimenti necessari alla ristrutturazione industriale volta a riposizionare le Società del Gruppo nei rispettivi mercati di riferimento, di assicurare alle società linee di credito a breve termine idonee al finanziamento del capitale circolante coerentemente con le esigenze dell’ attività operativa, nonché di riportare gradualmente l’ esposizione debitoria del Gruppo su livelli coerenti con le più ridotte dimensioni operative derivanti dal mutato scenario competitivo, evitando che il rimborso dei debiti in scadenza comprometta il progetto di ristrutturazione industriale.

1Si rende noto che il Consiglio di Amministrazione ha inteso adempiere agli obblighi di informazione richiesti dall’art. 2428 cod. civ., nonché dall’art. 40 del Decreto Legislativo n° 127�91 mediante la stesura di un’unica Relazione sulla Gestione, valida per il Bilancio d’esercizio della Giovanni Crespi S.p.A. e per il Bilancio consolidato del Gruppo Crespi

8

In data 2 settembre 2009 è stato inviato alle banche, da parte dell’Advisor della Società, la bozza dell’ Accordo di ristrutturazione del debito tra Giovanni Crespi S.p.A. e le società da questa controllate interessate all’ accordo. Già dal mese di ottobre sono state avviate trattative con le banche creditrici per raggiungere un accordo di stand still. Una prima bozza di proposta è stata inviata il 23 di ottobre ed ha portato ad un incontro con le banche il 16 novembre 2009. Il 25 febbraio 2010 in un nuovo incontro sono state messe le basi per la realizzazione dell’ accordo di stand still finalizzato a distanza di un mese. Questo accordo, propedeutico alla firma della convenzione con le banche, rappresenta un importante passaggio per il completamento dell’ operazione di ristrutturazione. Il protrarsi della fase negoziale relativa all’ accordo di stand still ha impedito che venisse dato seguito alla delibera dell’ assemblea del 20 ottobre 2009 in merito all’ aumento di capitale di 10 milioni di euro. L’assemblea aveva infatti fissato il 31 gennaio 2010 come data limite per la promozione dell’ operazione. Avendo preso atto dei decorsi termini, in data 26 febbraio 2010 il Consiglio di Amministrazione di Giovanni Crespi S.p.a. persistendo le ragioni che avevano giustificato la delibera di aumento di capitale del 20 ottobre 2009, ha deciso di sottoporre all’approvazione dell’Assemblea Straordinaria un nuovo aumento di capitale avente le stesse caratteristiche e finalità del precedente.. Il prestito obbligazionario deliberato dal Consiglio di amministrazione, nell’ aprile 2009, per un importo di 6 milioni esteso successivamente a 10 milioni con una scadenza al 28 febbraio 2010 aveva raccolto adesioni, in termine di acconti sul prestito obbligazionario fino a 9 milioni e 270 mila euro alla data del 26 febbraio 2010; alla stessa data gli azionisti sottoscrittori degli acconti sul prestito obbligazionario informavano l’ azienda della loro volontà di destinare tali acconti all’ aumento di capitale che sarebbe stato deliberato nel consiglio di amministrazione in pari data. In particolare la quota proporzionale alle loro azioni è destinata all’ acquisto di nuove azioni mentre la quota eccedente versata in acconto è destinata a garanzia dell’ acquisto degli inoptati. Si veniva a realizzare l’ ipotesi più favorevole per l’ azienda di trasformare un debito costituito dal prestito obbligazionario in equity. L’ efficacia dei suddetti impegni è soggetta al verificarsi delle seguenti condizioni sospensive: - finalizzazione di un piano di ristrutturazione industriale, commerciale e finanziaria accettato dai creditori finanziari, la cui ragionevolezza sia stata asseverata da perito appositamente incaricato; - applicazione dell’esenzione dall’obbligo di offerta pubblica di acquisto ai sensi e per gli effetti di cui agli articoli 106, quinto comma let. a) del D.lgs 24 febbraio 1998 n. 58 e successive modificazioni e integrazioni e 49, primo comma let. b) regolamento Consob n. 11971/1999 e successive modificazioni e integrazioni. Ma di fatto le due condizioni sospensive perdono di efficacia con l’ approvazione del piano per la ristrutturazione del debito da parte delle banche. Il raggiunto accordo di stand still con le Banche ha reso possibile al Gruppo Crespi l’ utilizzo di affidamenti adeguati e concordati con il sistema bancario, che sono stati di fatto confermati anche dopo la scadenza formale dell’ accordo di stamd still. In data 21 maggio in occasione di un ulteriore incontro con le Banche è stato presentato l’ aggiornamento del piano industriale 2009-2012 per tener conto del Budget approvato per l’ anno 2010 e della chiusura dell’ esercizio 2009; questo non ha influito sulla manovra finanziaria già proposta in precedenza al sistema bancario che è stata confermata. Il processo di ristrutturazione del debito è stato accelerato con l’ intenzione condivisa di giungere ad un accordo in tempi brevi.

9

A N D A M E N T O D E L L’ E S E R C I Z I O Il processo di ristrutturazione del debito ha comportato una ridefinizione della propria strategia, rappresentata nel Piano Industriale 2009-2012, per ciascuna delle sue Business units. Il piano di riorganizzazione ha avuto effetti fin dal 2009 ed ha interessato maggiormente le società Giovanni Crespi S.p.A., Nuova Mabel srl ed Orsa srl.. La società Giovanni Crespi S.p.A.( settore materiali sintetici), particolarmente colpita dalla crisi e trovandosi di fronte ad una forte riduzione dei fatturati, ha fatto ricorso dapprima, nel mese di gennaio 2009, alla cassa integrazione guadagni ordinaria per tredici settimane ed a partire dal mese di maggio alla cassa integrazione guadagni straordinaria per crisi aziendale, per la durata di un anno. Nel mese di agosto è stata completata la concentrazione delle attività produttive nello stabilimento di Buscate arrestando l’attività operativa dello stabilimento di Legnano. Questo ha comportato anche il trasferimento dell’ufficio commerciale. Per quanto riguarda tutto il resto del personale, si è realizzato il programma di accorpamento dei servizi amministrativi, informatici, delle risorse umane e degli acquisti presso la sede della Orsa srl.. Alla data della presente relazione il Gruppo dispone di una unica struttura centralizzata per le funzioni prima indicate. A partire dalla fine del 2009 è stato avviato il trasferimento delle attività a minor valore aggiunto e minor livello di servizio dallo stabilimento di Buscate nello stabilimento di Prato della Nuova Mabel srl. Tale attività, inclusa nel piano industriale, si presume che avrà termine entro il mese di giugno 2010 e permetterà di riportare l’organico dello stabilimento di Buscate ai livelli previsti nel piano. Alla data della presente, è stata autorizzata dalla Regione Lombardia una Cassa integrazione in deroga per quattro mesi a partire dal 3 maggio 2010 e rinnovabile per ulteriori quattro mesi. Questa misura è in continuità con la Cassa integrazione straordinaria scaduta dopo un anno di validità. Per quanto riguarda la Nuova Mabel srl ( settore materiali sintetici), gli effetti del trasferimento delle suddette attività di produzione dallo stabilimento di Buscate, comportano il miglioramento del livello di saturazione degli impianti e quindi un aumento di efficienza. La Orsa srl ( settore tessuto non tessuto) ha subito anch’essa una sensibile riduzione del fatturato nel primo semestre del 2009 . Nel corso dell’esercizio ha fatto ricorso alla Cassa integrazione guadagni ordinaria per oltre 11000 ore, ma a fronte di una migliorata situazione, si è riportata ad un più elevato utilizzo degli impianti. Dal mese di aprile 2010 una delle due linee di produzione spun lace viene condotta su tre turni giornalieri per sei giorni alla settimana. La società si è impegnata nella dismissione di attività “non core”: è stata venduta la partecipazione del 49% in Orizzonti, è stata messa in liquidazione la Orsa Trading ed è stata ridotta la partecipazione in Orma al 40%. Per contro è stata consolidata la partecipazione in Or Sat, ora al 68%. La Orsa Foam S.p.A. ( settore poliuretano)ha concluso un anno particolarmente brillante sotto il profilo dei risultati, continuando il suo percorso nell’efficienza produttiva e nella soddisfazione dei clienti. La tendenza positiva del 2009 viene confermata anche nei primi mesi del 2010 . Nell’ esercizio 2009 i ricavi consolidati delle vendite sono stati pari a 155,6 milioni di euro con un decremento del 26,7% rispetto al 2008. La flessione ha interessato tutti i mercati di riferimento seppur in misura diversa: arredamento –3,7%,; calzatura, pelletteria e abbigliamento –42,8%; auto –22,7%, costruzioni –25,7%; medico sanitari –37%; casalinghi –5%; vari –28,9%. Le vendite in Italia si sono attestate ad euro 97,5 milioni di euro contro euro 132,8 del corrispondente periodo dell’ anno precedente. La quota di export al 31/12/2009 è pari al 37,4% dei ricavi complessivi del Gruppo, con un decremento dello 0,4% rispetto al 31/12/2008. Il valore aggiunto ( valore della produzione meno consumi di materie e servizi) ammonta al 31/12/2009 a 38,5 milioni di euro contro 48,9 milioni di euro del 31/12/2008 con una contrazione

10

del 21,4%. L’ incidenza di consumi e servizi sul valore della produzione si è assestata al 75,1 % contro 77,7% del corrispondente periodo dell’ anno precedente. Il costo del lavoro è pari a 27,7 milioni di euro, contro 34 milioni del 2008, con una diminuzione del 18,5%. Il reddito operativo netto del periodo presenta un risultato negativo per euro 8,9 milioni contro un risultato negativo di euro 7,5 milioni conseguiti nel 2008. Il risultato della gestione finanziaria è negativo per 6,5 milioni di euro rispetto ad un risultato netto negativo di 9,7 milioni nel 2008. Si segnala inoltre il risultato negativo di 1,4 milioni relativo alla valutazione di partecipazioni con il metodo del patrimonio netto e alla cessione di partecipazioni. Il risultato ante imposte del periodo che sconta ammortamenti pari a 9,1 milioni di euro, sostanzialmente allo stesso livello del 2008, è negativo per 16,8 milioni di euro contro un negativo di 16,6 milioni di euro 31/12/2008. Le imposte del periodo sono pari a 3,3 milioni di euro contro un credito di 1,6 milioni di euro al 31/12/2008. La perdita del periodo è quindi pari a 20,3 milioni di euro da confrontarsi con una perdita di 15,2 milioni di euro al 31/12/2008. L’ autofinanziamento del periodo (risultato più ammortamenti) è stato negativo e pari a 11,2 milioni di euro contro un negativo di 5,9 milioni di euro nel 2008. La posizione finanziaria si è attestata a 129,5 milioni di euro, con un incremento di 4,4 milioni di euro rispetto al 31/12/2008. Al 31/12/2009 Gruppo occupava 1.107 dipendenti con una diminuzione di 144 unità rispetto alla fine del periodo precedente.

Nel secondo semestre del 2009, il Gruppo oltre all’azione di riscadenziamento del debito verso fornitori ha maturato un debito tributario e previdenziale. Come già indicato nell’ “Informativa mensile al mercato ai sensi dell’art.114 comma 5 D.Lgs.n.58/98” alla data del 31/12/09, l’ammontare dei debiti scaduti di natura tributaria è stato pari a 2,1 milioni di euro mentre quelli di natura previdenziale ammontano a 0,4 milioni di euro. Per la Giovanni Crespi S.p.A. il debito scaduto di natura tributaria è pari a 1,6 milioni di euro mentre quello di natura previdenziale è pari a 0,3 milioni di euro.

11

12

I L F A T T U R A T O P E R M E R C A T I D I D E S T I N A Z I O N E

La composizione del fatturato per mercati di destinazione risulta essere la seguente:

MERCATI DI DESTINAZIONE (in milioni di euro) 31.12.2009 31.12.2008 variazioni

percentuali

Calzatura, pelletteria, abbigliamento 32,9 57,6 -42,8% Arredamento 50,5 52,4 -3,7% Auto 19,6 25,4 -22,7% Costruzioni 18,7 29,7 -37% Casalinghi 6 8,1 -25,7% Medico-sanitari 5,2 5,4 -5,0% Vari 22,7 31,9 -28,9% TOTALI 155,6 210,5 -26,1%

FATTURATO CONSOLIDATO PER MERCATI DI DESTINAZIONE

Calzatura, pelletteria, abbigliamento

21%

Arredamento32%

Auto13%

Casalinghi4%

Medico-sanitari3%

Costruzioni12%

Vari15%

I L F A T T U R A T O P E R A R E A G E O G R A F I C A I ricavi realizzati all’estero rappresentano il 37% del totale, rispetto al 40% conseguiti nello stesso periodo dell’esercizio precedente.

La composizione del fatturato per area geografiche si presenta come segue:

FATTURATO CONSOLIDATO PER AREA GEOGRAFICA

Italia62%

Altri paesi europei29%

Asia, Africa e Medio Oriente

4%

America5%

AREE GEOGRAFICHE 31/12/09 31/12/08 VARIAZIONE (migliaia di euro) (A) (B) (A/B)

Italia 97,5 132,8 -26,6%

Altri paesi europei 44,6 55,8 -20,0%

Asia, Africa e Medio Oriente 5,7 10,0 -43,3%

America 7,9 11,9 -33,8%

Totale 155,6 210,5 -26,1%

13

I N V E S T I M E N T I Gli investimenti complessivi del Gruppo sono ammontati nell’esercizio 2009 a 7,9 milioni di euro, contro i 19,7 milioni di euro dell’anno precedente. I suddetti investimenti sono stati impiegati in:

- ampliamenti della gamma prodotti per 66 migliaia di euro; - aumento capacità produttiva per 1.449 migliaia di euro; - ammodernamento e razionalizzazioni per 5.965 migliaia di euro; - ecologia e sicurezza per 380 migliaia di euro.

La variazione dell’area è stata pari a 1.189 migliaia di euro.

R I S O R S E U M A N E E R E L A Z I O N I I N D U S T R I A L I

Al 31/12/2009 il Gruppo, nei suoi 17 stabilimenti produttivi, occupava 1.107 unità così suddivise geograficamente:

- Italia 610 unità contro 675 del 2008; - Polonia 316 unità contro 352 del 2008; - Cina 83 unità contro 99 del 2008; - Spagna 7 unità contro 8 nel 2008; - Brasile 91 unità contro 117 del 2008.

Stock option Si dichiara che alla data di redazione del bilancio al 31/12/09 non esistono accordi di partecipazione dei dipendenti al capitale dell’Emittente né piani di stock option.

L A C A P O G R U P P O

Il bilancio della Giovanni Crespi S.p.A., che sottoponiamo alla Vostra approvazione, chiude con una perdita di 12,5 milioni di euro, contro una perdita di 10,6 milioni di euro dell’esercizio precedente, un patrimonio netto pari a 34,4 milioni di euro ed un indebitamento finanziario netto per 34,9 milioni di euro.

14

A N D A M E N T O D E L T I T O L O C R E S P I

Il valore dell’azione all’inizio dell’esercizio era pari a euro 0,3875 mentre al 30/12/2009, ultimo giorno operativo di chiusura era pari a 0,2078

I N F O R M A Z I O N I D I C U I A L C O M M A 2 P U N T I 3 – 4 D E L L’ A R T. 2 4 2 8 C O D I C E C I V I L E

Non esistono azioni di Giovanni Crespi S.p.A. possedute dalla Capogruppo o da società del Gruppo Crespi anche per tramite di società fiduciarie o per interposta persona. Nel corso dell’esercizio non sono state acquistate né alienate azioni di Giovanni Crespi S.p.A. nè dalla Capogruppo né da società appartenenti al Gruppo. La sede legale della società è in Legnano, viale Pasubio numero 38 e sede secondaria (dipendenza di lavorazione) in Buscate via Turati numero 8.

C O R P O R A T E G O V E R N A N C E Nel corso dell’esercizio 2009 si sono svolte n. 19 riunioni del Consiglio di Amministrazione. I Sindaci hanno costantemente partecipato alle riunioni del Consiglio di Amministrazione e per la loro attività di verifica hanno dato luogo, nell’arco dell’esercizio 2009, a n. 8 riunioni collegiali. La relazione sul sistema di Corporate Governance, viene depositata a parte e così come previsto dal regolamento CONSOB, verrà messa a disposizione presso la Sede Sociale e la Borsa Italiana nei termini di legge.

15

PRINCIPALI FATTORI DI RISCHIO In capo al Gruppo, nel caso in cui rischi specifici determinano il sorgere di obbligazioni, sono oggetto di valutazione in sede di determinazione dei relativi accantonamenti e trovano menzione nell’ ambito del “ Bilancio consolidato – Note esplicative- , unitamente alle passività potenziali di rilievo.

I principali fattori di rischio cui il Gruppo è esposto e che possono influenzare la performance

del Gruppo sono classificati nelle seguenti categorie:

- Rischi connessi al contesto esterno - Rischi strategici e operativi - Rischi finanziari - Rischi legali e di compliance - Rischio di continuità aziendale RISCHI CONNESSI AL CONTESTO ESTERNO Fra i vari fattori macro- economici che possono influenzare la situazione economica, patrimoniale e finanziaria del Gruppo citiamo la variazione del P.I.L., il livello di fiducia dei consumatori e delle imprese, il costo delle materie prime e dei fattori energetici, l’ andamento dei mercati finanziari e dei tassi di interesse. Il 2009 ha mostrato il perdurare di una crescente incertezza , del deterioramento delle condizioni generali dell’economia e della stretta creditizia iniziata nell’ultimo trimestre del 2008. Ove tale situazione di debolezza ed incertezza dovesse persistere nel futuro, l’ attività e le prospettive del Gruppo saranno negativamente condizionate con conseguente effetto negativo sulla situazione economica, patrimoniale e finanziaria. In questo contesto di forte incertezza il Gruppo ha reagito adattando, nelle divisioni interessate, la produzione al rallentamento della domanda, avviando azioni di controllo e contenimento dei costi e un’ ottimizzazione dell’ organico; pianificando azioni di riduzione del capitale circolante nonché rallentando o posticipando i programmi di investimento non strettamente necessari allo sviluppo del business. RISCHI STRATEGICI E OPERATIVI Crespi opera su mercati aperti, non protetti da alcuna barriera tariffaria, mercati altamente concorrenziali in termini di qualità dei prodotti, di innovazione, di competitività di prezzo. Su alcuni prodotti il Gruppo si confronta con concorrenti molto agguerriti ed il successo del Gruppo dipenderà dalla sua capacità di mantenere ed incrementare le quote di mercato in cui lo stesso opera e di espandersi in nuovi mercati attraverso prodotti innovativi e di elevato standard qualitativo che garantiscano adeguati livelli di redditività. RISCHI FINANZIARI

16

Rischio credito connessi ai rapporti con i clienti. Il Gruppo intrattiene rapporti commerciali con un ampio numero di clienti; conseguentemente il rischio sulla clientela risulta ben ripartito. Il Gruppo concede ai propri clienti delle dilazioni di pagamento che variano a seconda delle consuetudini dei singoli mercati. La solidità finanziaria dei principali clienti viene monitorata regolarmente ed eventuali rischi vengono regolarmente coperti a bilancio da appropriati accantonamenti. Nonostante tale procedura, non è possibile escludere che nelle condizioni attuali di mercato una quota dei nostri clienti non possa ritardare o onorare i pagamenti influenzando negativamente la nostra redditività e le nostre entrate finanziarie. Rischi connessi ad altre operazioni I “crediti finanziari verso altri” comprendono tra l’altro:

un credito di ORSA nei confronti di HEBI HEALTH CARE AB (società di diritto svedese) per 1.35 milioni di euro per il quale è stato stanziato, prudenzialmente, un fondo rischi di 675 mila euro. Il diritto trae origine dalla cessione di quote rappresentative del 30% del capitale della società di diritto egiziano Hebi-Tex. Per il recupero del credito, Orsa ha chiesto ed ottenuto dal Tribunale di Busto Arsizio un decreto ingiuntivo per la somma di USD 1.700.000 (pari, al tempo della domanda, ad Euro1.397.451,70). Il provvedimento, nel corrente mese di marzo, ha assunto l’efficacia esecutiva occorrente per attivare la procedura di recupero coattivo in Svezia. Non risultano elementi tali da ritenere che la procedura non abbia esito positivo sebbene non sia possibile allo stato attuale determinare con certezza l’importo del credito che verrà effettivamente incassato. Sono in corso ulteriori indagini sulla consistenza patrimoniale del debitore.

Rischio tasso di interesse Il Gruppo utilizza risorse finanziarie esterne sotto forma di debito; variazioni nei livelli dei tassi d’interesse influenzano il costo e il rendimento delle varie forme di finanziamento, incidendo pertanto sul livello degli oneri finanziari netti del Gruppo. L’ eventuale stipulazione di finanziamenti a tasso fisso o contratti derivati è finalizzata a limitare il rischio di fluttuazione del tasso di interesse per soli fini di copertura e non per fini speculativi. Rischio tasso di cambio Il Gruppo, operando in un contesto internazionale, ha attività e transazioni denominate in valute differenti dall’Euro e pertanto è esposto a rischi derivanti dalla variazione dei tassi di cambio, che potrebbero influire sul suo risultato economico e sul valore del patrimonio netto. Nella situazione attuale, l’esposizione netta delle partite commerciali in valute estere è da considerarsi marginale rispetto al volume di attività del Gruppo. Le attività/passività finanziarie sono prevalentemente in Euro e, se in valuta estera, coperte attraverso l’ utilizzo di anticipi all’esportazione posti in essere ai soli fini di copertura e non con finalità speculativa. Rischio liquidità Il rischio di liquidità cui la società ed il Gruppo potrebbe essere soggetto è il mancato reperimento delle risorse finanziarie necessarie per la sua operatività, il rinnovo o il rifinanziamento dei prestiti bancari così come previsto nella proposta di manovra finanziaria presentata e la non concretizzazione dell’ amento di capitale per euro 10.000.000. Il non raggiungimento dell’ accordo con le Banche non renderebbe possibile il rientro dei debiti scaduti e determinerebbe un impatto negativo sulle prospettive e sull’ attività del Gruppo, nonché sui risultati economici e sulla situazione finanziaria. RISCHI LEGALI E DI COMPLIANCE

17

Rischi relativi a procedimenti giudiziari Nell’ ambito dell’ attività tipica di Crespi, la produzione e commercializzazione dei prodotti può generare problemi legati alla difettosità dei prodotti ed alla conseguente responsabilità civile nei confronti di terzi. Il rischio legato al prodotto può generare cause legali oppure transazioni assicurative o stragiudiziali, a seconda della tipologia di danno causato. A copertura di tali rischi il Gruppo ha stipulato Polizze assicurative Prodotto e Terzi con Compagnia di primaria importanza mondiale, visto che i prodotti vengono esportati in tutto il mondo. Il rischio quindi è legato al superamento del massimale previsto e degli accantonamenti di bilancio. In relazione alla cessione dell’Unità immobiliare di Gorla Minore (VA), Via Ambrogio Colombo 276, le sopravvenute problematiche originate da un errore inerente la destinazione urbanistica dell’unità immobiliare non imputabili alla controllata, avevano indotto l’acquirente a chiedere la risoluzione del preliminare di compravendita stipulato mediante atto notarile in data 09.05.2008 e ad adire le vie legali nei confronti della Its Artea – G.Crespi S.r.l.. Le trattative svolte in via stragiudiziale non hanno avuto esito e la controparte ha dato inizio ad una causa avanti il Tribunale di Busto Arsizio. La controllata si è costituita in giudizio esponendo le proprie buone ragioni. In data 19 maggio 2010 si è tenuta un’udienza davanti al Giudice che ha fissato i termini per il deposito di memorie e la data di una nuova udienza per il 19 ottobre 2010. Rischi di compliance Qualunque attività operativa e commerciale del Gruppo, sia in Italia che all’ estero, viene svolta nel rispetto delle norme e dei regolamenti applicabili nei territori in cui opera. Nella divisione del poliuretano espanso, Orsa foam, è una delle poche aziende che si può pregiare del “certificato di eccellenza” che raccoglie al suo interno le certificazioni di qualità UNI EN ISO 9001, di ambiente UNI EN ISO 14001 e di sicurezza OHSAS 18001. RISCHIO DI CONTINUITA’ AZIENDALE Le valutazioni di bilancio sono state effettuate nel presupposto della continuazione dell’ attività aziendale, dopo aver considerato quanto previsto dallo IAS 1, paragrafi 23 e 24, e quindi analizzato tutti gli elementi disponibili utili a tale riguardo. Gli esercizi 2008 e 2009 hanno fatto registrare rilevanti perdite anche a seguito, per l ‘ esercizio 2009, di eventi di natura straordinaria con sensibili impatti sull’ indebitamento del Gruppo. Tali circostanze hanno indotto gli amministratori a prendere atto che sussistono rilevanti incertezze che potrebbero comportare dubbi significativi sulla capacità della società e del gruppo di continuare sulla base del presupposto della continuità aziendale. Gli aspetti che maggiormente possono influenzare le condizioni di continuità aziendale sono le previsioni reddituali e dei flussi di cassa e le trattative in essere con le banche finanziatrici; di seguito le informazioni più rilevanti in merito alla situazione e alle iniziative adottate. In data 14 maggio 2010 il Consiglio di amministrazione ha approvato un aggiornamento del Piano Triennale 2009-2012; in cui sono stati compresi gli effetti patrimoniali e finanziari derivanti dall’ esecuzione della manovra finanziaria proposta alle banche finanziatrici ai fini del riequilibrio della situazione finanziaria della Società e di altre società del Gruppo. Nello stesso Consiglio sono stati esaminati i risultati consolidati del primo trimestre 2010 che mostrano un significativo miglioramento nei confronti dell’ identico periodo dell’ anno precedente, dovuto alla implentazione delle azioni incluse nel Piano. Inoltre ai fini della redazione del presente bilancio sono stati utilizzati, laddove necessario, i dati previsionali inclusi in tale piano triennale ( chiusura dell’ esercizio 2009 ed impairment test).

18

In considerazione delle esigenze di cassa previste per supportare l’ attività operativa della Società nel prossimo futuro, è evidente che il perfezionamento dell’ accordo con le banche finanziatrici costituisce la condizione necessaria per garantire l’ esistenza operativa in un futuro prevedibile. Tale accordo garantirà infatti il reperimento delle risorse finanziarie e un’ adeguata rischedulazione del debito necessarie a supportare l’ attività operativa nel prossimo triennio sino alla prevista vendita degli immobili non più funzionali. Per quanto riguarda il miglioramento dei mezzi propri riveste una fondamentale importanza l’ aumento di capitale per euro 10.000.000 che gli azionisti hanno garantito attraverso il versamento quali acconti su futuro aumento di capitale già versati nelle casse della società per euro 9.650.000. Tenuto conto di quanto sopra evidenziato, delle azioni intraprese a livello gestionale, delle risultanze del piano triennale, delle attività poste in essere dagli Amministratori per il risanamento e per il riequilibrio della situazione finanziaria, dello stato di avanzamento degli accordi con gli istituti finanziatori e dell’ avvenuto versamento di euro 9.650.000 in conto futuro aumento di capitale, gli Amministratori hanno la ragionevole aspettativa che il Gruppo possa continuare la sua esistenza operativa in un futuro prevedibile, condizionatamente alla stipulazione della convenzione per l’ esecuzione della succitata manovra finanziaria; gli elementi emersi nella riunione con le Banche creditrici nella riunione del 21 maggio inducono un cauto ottimismo per una conclusione in tempi brevi. Pertanto si ritiene appropriato il presupposto della prospettiva della continuazione dell’ attività aziendale nella redazione del presente bilancio. F A T T I D I R I L I E V O I N T E R V E N U T I D O P O L A C H I U S U R A D E L L’ E S E R C I Z I O E D E V O L U Z I O N E P R E V E D I B I L E D E L L A G E S T I O N E Nei primi tre mesi del 2010 il Gruppo Crespi ha fatturato 41,3 milioni di euro in crescita del 6% rispetto al corrispondente periodo dell’ anno precedente. Alla crescita hanno contribuito positivamente i settori del tessuto non tessuto ( +22,7%), dei materiali sintetici ( +7,6%) e delle attività in Polonia ( + 42%). In riduzione il settore del poliuretano espanso (- 4,6%). Nel primo trimestre 2010 il valore aggiunto è ammontato a 11,4 milioni di euro rispetto a 8,5 milioni di euro dello stesso periodo dell’ anno precedente con un incremento del 32,5%; il miglioramento è legato da un lato alla ripresa del fatturato sia in termini di quantità che di mix dall’ altra ai recuperi di efficienza dei costi avviati già a partire dal 2009. In data 26/02/10 si è riunito il Consiglio di Amministrazione di Giovanni Crespi S.p.A. che ha deliberato di sottoporre all’approvazione dell’Assemblea Straordinaria un nuovo aumento di capitale della Società, a pagamento fino ad Euro 10 milioni. Tale aumento di capitale è finalizzato a sostenere gli investimenti necessari all’attuazione di un processo di ristrutturazione industriale della Società e delle sue controllate e rientra nell’ambito degli interventi per il riequilibrio della struttura finanziaria delle società del gruppo. Il Consiglio di Amministrazione ha inoltre preso atto delle comunicazioni ricevute dagli azionisti Margherita Crespi, Arcangela Crespi, Brunella Crespi, Elide Crespi e Nubian S.r.l., titolari di azioni rappresentative rispettivamente del 9,22%, 9,18%, 9,18%, 11,38% e 4,00% del capitale sociale della Società, i quali hanno manifestato al Consiglio di Amministrazione l’intenzione di esercitare i diritti di opzione di rispettiva pertinenza e conseguentemente sottoscrivere azioni rivenienti dal deliberando aumento di capitale per un importo rispettivamente pari a euro 922.416,00, euro 918.170,00, euro 918.170,00, euro 1.000.000,00 ed euro 399.500,00. Gli azionisti Margherita Crespi, Arcangela Crespi, Brunella Crespi e Nubian S.r.l. hanno inoltre confermato l’impegno a sottoscrivere l’eventuale parte di aumento inoptata per un importo rispettivamente pari a euro 4.347.584,00, euro 81.830,00, euro 581.830,00 ed euro 100.500,00. L’efficacia dei suddetti impegni è soggetta al verificarsi delle seguenti condizioni sospensive:

19

(i) finalizzazione di un piano di ristrutturazione industriale, commerciale e finanziaria accettato dai creditori finanziari, la cui ragionevolezza è stata asseverata da perito appositamente incaricato; (ii) applicazione dell’esenzione dall’obbligo di offerta pubblica di acquisto ai sensi e per gli effetti di cui agli articoli 106, quinto comma let. a) del D.lgs 24 febbraio 1998 n. 58 e successive modificazioni e integrazioni e 49, primo comma let. b) regolamento Consob n. 11971/1999 e successive modificazioni e integrazioni. Gli importi necessari ai fini dell’adempimento degli impegni come sopra assunti dagli azionisti sono già disponibili nelle casse della società, avendo gli azionisti predetti destinato in conto futuro aumento capitale, con riferimento all’adottanda delibera, i versamenti precedentemente effettuati a titolo di acconto prestiti obbligazionari per complessivi euro 9.650.000,00. In data 23 marzo 2010 la Orsa S.r.l. ha ceduto la propria quota di partecipazione nella Orizzonti S.r.l. . CORRETTA CLASSIFICAZIONE DELLE PASSIVITA’ FINANZIARIE A MEDIO/LUNGO TERMINE SECONDI IL PRINCIPIO IFRS 7 Si segnala che, secondo quanto previsto dal Documento Banca d'Italia/Consob/Isvap n. 4 del marzo 2010 - Tavolo di coordinamento fra Banca d'Italia, Consob ed Isvap in materia di applicazione degli IAS/IFRS -, in considerazione del mancato rispetto di alcune clausole contrattuali su alcuni mutui, la relativa quota a lungo termine è stata riclassificata a breve termine nel bilancio consolidato al 31.12.09.

20

G I O V A N N I C R E S P I S.P.A. R A P P O R T I C O N S O C I E T A’ C O N T R O L L A T E, C O L L E G A T E E P A R T I C O R R E L A T E (importi espressi migliaia di euro)

Nel corso dell’esercizio 2009 i rapporti intercorsi con le società controllate e collegate dirette ed indirette sono i seguenti:

CreditiCommerciali e

Diversi

Crediti

Finanziari

Debiti Commerciali

e Diversi

Debiti

Finanziari

Beijing Crespi Synthetic Leather Ltd 985 570 2.115 ---C.C.M. S.r.l. --- 4 --- ---Crespi do Brasil Ltd 16 --- 2 ---Crespi Espana SL 1.425 --- 23 ---CRESPI TVER LTD --- --- --- ---Giovanni Crespi Engineering S.r.l. --- --- 8 22

Inversiones Crespi de Venezuela C.A. --- --- --- ---ITS Artea - G. Crespi S.r.l. 0 --- 86 344N.B.S. S.r.l. 1 --- --- ---Nuova Mabel S.r.l. 653 441 88 308Orsa Automotive S.r.l. --- --- 32 ---ORSA FOAM S.p.A. 266 --- 6 ---ORSA MOTO Sp.z.o.o. 83 --- --- ---ORSA S.r.l. --- 5.813 157 ---OR-SAT Sp.z.o.o. 0 --- --- ---Synergic HS S.r.l. 42 --- --- 1Synergic Italiana S.r.l. 444 1 --- ---

TOTALE CONTROLLATE 3.914 6.830 2.516 674

ORMA S.r.l. --- --- 20 ---PIEL NOVA CA --- --- --- ---

TOTALE COLLEGATE --- --- 20 ---

ALTRE PARTI CORRELATE 140 --- 753 ---

TOTALE CONTROLLATE, COLLEGATE E PARTI CORRELATE

4.054 6.830 3.289 674

21

Si conferma che le operazioni con le stesse rientrano nella normale attività della società nel cui interesse, anche come capogruppo, sono state poste in essere. Non sono state effettuate operazioni atipiche o inusuali rispetto alla normale gestione d’impresa con società controllate, collegate o con altre parti correlate. Pertanto la società ritiene che l’informativa fornita ottemperi ai principi di cui allo I.A.S. 24. Per quanto riguarda il Gruppo Crespi gli effetti patrimoniali di debiti e crediti ed economici di costi e ricavi relativi alle operazioni intervenute con società controllate e collegate non consolidate (con il metodo integrale o proporzionale) sono illustrate nella nota integrativa a commento delle voci di bilancio.

Ricavi delle

Vendite

Acquisti Beni e

Servizi

Altri Ricavi Altri oneri Proventi

Finanziari

Oneri

Finanziari

Beijing Crespi Synthetic Leather Ltd 69 1.136 15 --- --- ---Crespi espana SL 394 --- --- --- --- ---Giovanni Crespi Engineering S.r.l. --- --- --- --- --- 8ITS Artea - G. Crespi S.r.l. --- 3 553 --- --- 18Nuova Mabel S.r.l. 262 711 57 88 46 1ORSA FOAM S.p.A. --- 5 --- --- --- ---ORSA MOTO Sp.z.o.o. 94 --- --- --- --- ---ORSA S.r.l. 43 137 --- --- 273 ---Synergic HS S.r.l. --- --- --- --- --- 3Synergic Italiana S.r.l. --- --- --- --- 61 ---

TOTALE CONTROLLATE 862 1.992 625 88 380 30

ALTRE PARTI CORRELATE 36 479 --- --- --- ---

TOTALE CONTROLLATE, COLLEGATE E PARTI CORRELATE

898 2.471 625 88 380 30

22

LE SOCIETA’ DEL GRUPPO

23

ORSA S.R.L. – GORLA MINORE (VA) (100% partecipazione del Gruppo – Divisione A.T.T.) La società, che opera nella produzione di tessuto non tessuto, nell’esercizio 2009 ha realizzato un fatturato di 21.954 migliaia di euro contro 31.041 migliaia di euro nel 2008. Il risultato dell’esercizio è stato una perdita pari a 9.534 migliaia di euro contro una perdita di 6.743 migliaia di euro nel 2008 dopo aver stanziato ammortamenti per 2.570 migliaia di euro. I dipendenti a fine esercizio erano 145, rispetto ai 162 dell’esercizio precedente. NUOVA MABEL S.R.L. – SEDE LEGALE: BUSTO ARSIZIO (VA) - SEDE OPERATIVA: CAPALLE – CAMPI BISENZIO (PO) (80% partecipazione del Gruppo – Divisione Materiali Sintetici) La società, che produce coagulati e spalmati in poliuretano, ha fatturato nel 2009 9.761 migliaia di euro, a fronte di un fatturato di 12.712 migliaia di euro nell’esercizio precedente. L’esercizio si è chiuso con una perdita di 546 migliaia di euro, contro un utile di 386 migliaia di euro del 2008, dopo aver effettuato ammortamenti per 357 migliaia di euro. I dipendenti a fine esercizio erano 56 unità, con una diminuizione di cinque unità rispetto all’esercizio precedente (61). ITS ARTEA-G.CRESPI S.R.L. – SEDE LEGALE: BUSTO ARSIZIO (VA) – SEDE OEPRATIVA: SAN LORENZO DI PARABIAGO (MI) (100% partecipazione del Gruppo – Divisione Materiali Sintetici) Il fatturato dell’esercizio è stato pari a zero euro a fronte di 7.538 migliaia di euro dell’esercizio precedente. Il risultato dell’esercizio è stata una perdita pari a 647 contro una perdita di 4.157 migliaia di euro del 2008. Il numero dei dipendenti a fine esercizio era di zero unità. BEIJING CRESPI SYNTHETIC LEATHER LTD – CINA (82% partecipazione del Gruppo – Divisione Materiali Sintetici) La società, che produce coagulati in poliuretano, ha chiuso il proprio bilancio al 31.12.2009 con un fatturato di 42,4 milioni di renminbi (4.464 migliaia di euro) a fronte di un fatturato pari a 85.6 milioni di renminbi (8.373 migliaia di euro) nell’esercizio precedente. La società ha chiuso con una perdita di 5.648 migliaia di renminbi (593 migliaia di euro) contro un utile di 18 migliaia di renminbi (2 migliaia di euro) al 31.12.08, dopo aver effettuato ammortamenti per 4,7 milioni di renminbi (518 migliaia di euro). I dipendenti, al 31.12.2009, erano 83 unità con una riduzione di sedici unità rispetto all’esercizio precedente. CRESPI DO BRASIL LTDA – BRASILE (96,86% partecipazione del Gruppo – Divisione Materiali Sintetici) La società produce spalmati in poliuretano per il settore della calzatura. La società ha chiuso il bilancio al 31.12.2009 con un fatturato di 14,4 milioni di real (5.210 migliaia di euro) contro 20,9 milioni di real (7.839 migliaia di euro) nell’esercizio 2008, ed un utile di 413 migliaia di real (148 migliaia di euro) contro 1,2 milioni di real (434 migliaia di euro) nel 2008, dopo aver effettuato ammortamenti per 0,7 migliaia di real (269 migliaia di euro). Il numero dei dipendenti al 31.12.2009 era di 91 unità, rispetto ai 117 dell’esercizio precedente ORSA FOAM S.P.A. – GORLA MINORE (VA) (67% partecipazione del Gruppo – Divisione Poliuretano Espanso) La società, che produce poliuretano espanso flessibile, chiude il 2009 con un fatturato di 59.894 migliaia di euro contro 68.549 migliaia di euro dell’esercizio precedente. L’utile netto, dopo aver effettuato ammortamenti per 1.349 migliaia di euro, è stato pari a 1.037 migliaia di euro contro 1.019 migliaia di euro del 2008. L’organico della società era, al 31.12.2009, di 101 dipendenti, con un decremento di 6 unità rispetto all’esercizio precedente (107).

24

C.P.S. S.R.L. – SEDE LEGALE: GORLA MINORE (VA) - SEDE OPERATIVA: NOVEDRATE (CO) (67% partecipazione del Gruppo – Divisione Poliuretano Espanso) La società svolge attività di lavorazione e trasformazione di poliuretano. Il fatturato conseguito nel 2009 è stato pari a 3.582 migliaia di euro, contro 4.210 migliaia di euro dell’anno precedente. L’esercizio 2009 si è chiuso con una perdita di 41 migliaia di euro, contro 49 migliaia di euro nel 2008, al netto degli ammortamenti pari a 88 migliaia di euro. Il numero dei dipendenti al 31.12.2009 era di 30 unità. S.I.P. SUD ITALIA POLIURETANI S.R.L. – SEDE LEGALE: MILANO – SEDE OPERATIVA: MATERA (33,5% partecipazione del Gruppo – Divisione Poliuretano Espanso) La società, che produce poliuretano espanso flessibile, ha realizzato nel 2009 un fatturato di 17.750 migliaia di euro contro 19.111 migliaia di euro dell’esercizio precedente. Il risultato d’esercizio è stato di 520 migliaia di euro (6 migliaia di euro nel 2008) dopo aver effettuato ammortamenti per 968 migliaia di euro. A fine esercizio impiegava 24 dipendenti, in linea con l’esercizio precedente. NORDITALIA RESINE S.P.A. – CAMPODARSEGO (PD) (33,5% partecipazione del Gruppo – Divisione Poliuretano Espanso) La società, che opera nel settore poliuretano, ha chiuso l’esercizio 2009 con un fatturato pari a 14.460 migliaia di euro (18.243 migliaia di euro nel 2008) e un utile di 1.482 migliaia di euro contro 401 migliaia di euro dell’esercizio precedente, dopo aver effettuato ammortamenti per 372 migliaia di euro. L’organico, a fine esercizio, era di 25 unità. STORM S.R.L. – SEDE LEGALE: MILANO – SEDE OPERATIVA: S.GIORGIO SU LEGNANO (MI) (33,5% partecipazione del Gruppo – Divisione Poliuretano Espanso) La società, che si occupa della gestione degli acquisti di materie prime per alcune aziende nel settore poliuretano, ha chiuso l’esercizio con un utile di 198 migliaia di euro contro 320 migliaia di euro dell’esercizio precedente, dopo aver effettuato ammortamenti per 42 migliaia di euro. L’organico a fine esercizio era di 2 unità. I.S.P.E. S.R.L. – SEDE LEGALE: VAREDO (MI) – SEDE OPERATIVA: S.GIORGIO SU LEGNANO (MI) (33,5% partecipazione del Gruppo – Divisione Poliuretano Espanso) Nell’esercizio 2009 il fatturato della società, la cui attività è stata caratterizzata da ricavi relativi all’affitto dell’azienda operativa in Siracusa e da altri ricavi residuali (rivendita materie prime), è stato 290 di migliaia di euro (337 migliaia di euro nel 2008); il risultato dell’esercizio, è stato una perdita di 132 migliaia di euro, contro una perdita di 378 migliaia di euro nell’esercizio 2008. A fine esercizio la società occupava 0 dipendenti. N.B.S. S.R.L. – GORLA MINORE (VA) (100% partecipazione del Gruppo – Divisione Poliuretano Espanso) Nell’esercizio 2009 il fatturato della società, che ha ceduto la sua attività produttiva alla società Arte srl, è stato di 95 migliaia di euro a fronte di un fatturato per l’anno precedente pari a 2.147; il risultato dell’esercizio, al netto degli ammortamenti pari a 58 migliaia di euro, è stato una perdita di 483 migliaia di euro, contro un utile di 454 migliaia di euro nell’esercizio 2008. A fine esercizio la società non occupava dipendenti. INDUSTRIA BEDDING FRAUFLEX S.R.L. – PORTO MANTOVANO (MN) (100% partecipazione del Gruppo – Divisione Poliuretano Espanso)

25

La società, che opera nel settore del bedding, al 31.12.2009 ha chiuso con un fatturato di 1.528 migliaia di euro contro 2.174 migliaia di euro dell’esercizio precedente e una perdita di 1.481 migliaia di euro (1.092 migliaia di euro nel 2008), dopo aver effettuato ammortamenti per 156 migliaia di euro. Alla fine dell’esercizio i dipendenti erano di 12 unità, in linea con l’esercizio precedente.. SYNERGIC ITALIANA S.R.L. – SAN LAZZARO DI SAVENA (BO) (70% partecipazione del Gruppo – Divisione Altre Attività) La società, che opera nel comparto del bedding producendo articoli destinati al settore ospedaliero e medicale, ha chiuso il bilancio al 31.12.2009 con un fatturato di 2.506 migliaia di euro, contro 3.656 migliaia di euro nel 2008. Ha conseguito una perdita di 344 migliaia di euro, contro un utile di 753 migliaia di euro al 31.12.2008, dopo aver effettuato ammortamenti per 90 migliaia di euro. Il numero dei dipendenti al 31.12.2009 era di 6 unità. ORSA AUTOMOTIVE S.R.L. – MORTARA (PV) (100% partecipazione del Gruppo – Divisione A.T.T.) La società, che produce tappeti pre-formati per auto, ha realizzato un fatturato di 2.058 migliaia di euro (3.401 migliaia di euro nel 2008), registrando una perdita di 488 migliaia di euro contro un utile di 67 migliaia di euro nel 2008, dopo aver effettuato ammortamenti per 172 migliaia di euro. Il numero dei dipendenti al 31.12.2009 era di 23 unità, con un decremento di tre unità rispetto all’esercizio precedente (26). B.Z.W.F.Motor SP.Z.O.O. – POLONIA (50% partecipazione del Gruppo – Divisione A.T.T.) La società, che produce cappelliere, pannelli porta e interni autovettura, ha chiuso il proprio bilancio al 31.12.2009 con un fatturato di 10,4 milioni di zloty pari a 2.400 migliaia di euro (6,8 milioni di zloty pari a 1.922 migliaia di euro al 31.12.2008) e con un utile di 748 migliaia zloty pari a 170 migliaia di euro, contro 671 mila zloty pari a 196 migliaia di euro nell’esercizio precedente, dopo aver effettuato ammortamenti per 642 migliaia di zloty (148 migliaia di euro). Alla fine dell’esercizio i dipendenti erano di 33 unità. OR-SAT SP.Z.O.O. – POLONIA (67,86% partecipazione del Gruppo – Divisione A.T.T.) La società, operante nel comparto dell’auto, ha chiuso il proprio bilancio al 31.12.2009 con un fatturato di 39,5 milioni di zloty (9.119 migliaia di euro) contro 31,5 milioni di zloty (8.980 migliaia di euro) al 31.12.2008. E’ stato conseguito un utile di 5.526 mila zloty (1.280 migliaia di euro) contro 2.542 mila zloty (722 migliaia di euro) nell’esercizio precedente, dopo aver effettuato ammortamenti per 1.046 migliaia di zloty (240 migliaia di euro). Il personale a fine anno era composto da 225 unità, registrando un incremento di 19 unità rispetto all’esercizio (206) 2008. ORSA MOTO SP.Z.O.O. – POLONIA (50% partecipazione del Gruppo – Divisione A.T.T.) La società si occupa della produzione di feltri e tnt per interni autovettura, nonché rivestimenti per bauli autovetture. Il bilancio al 31.12.2009 si è chiuso con un fatturato di 50,6 milioni di zloty pari a 11.702 migliaia di euro (56,2 milioni di zloty pari a 16.008 migliaia di euro al 31.12.2008) e con un utile di 1.522 migliaia di zloty pari a 354 migliaia di euro, contro una perdita di 2.138 migliaia di zloty pari a 610 migliaia di euro nell’esercizio precedente, dopo aver effettuato ammortamenti per 6.439 migliaia di zloty (1.486 migliaia di euro). Alla fine dell’esercizio i dipendenti erano di 189 unità, con un decremento di 50 unità rispetto all’esercizio precedente. ORSA TRADING S.r.l IN LIQUIDAZIONE. – GORLA MINORE (VA) (50% partecipazione del Gruppo – Divisione A.T.T.)

26

La società, che opera nel settore del TNT, al 31.12.2009 ha chiuso con un fatturato di 296 migliaia di euro (333 migliaia di euro nel 2008) e una perdita di 12 migliaia di euro contro una perdita di 21 migliaia di euro dell’esercizio precedente, dopo aver effettuato ammortamenti per 4 migliaia di euro. Alla fine dell’esercizio non aveva dipendenti APO-TESSILE SP.Z.O.O – POLONIA (72% partecipazione del Gruppo – Divisione A.T.T.) La società, che produce tessuti per l’arredamento, ha chiuso il proprio bilancio al 31.12.2009 con un fatturato di 20,9 milioni di zloty (4.829 migliaia di euro) contro i 24,9 milioni di zloty (7.089 migliaia di euro) nel 2008; ha realizzato una perdita di 5.432 migliaia di zloty (1.254 migliaia di euro) contro una perdita di 4.333 migliaia di zloty (1.233 migliaia di euro) nel 2008, dopo aver effettuato ammortamenti per 1.799 migliaia di zloty (416 migliaia di euro). Alla fine del 2009 l’organico era composto da 94 unità, con un decremento di 18 unità rispetto all’esercizio 2007. POL-ORSA SP.Z.O.O. – POLONIA (100% partecipazione del Gruppo – Divisione A.T.T.) La società, che svolge principalmente servizi per le controllate, ha chiuso il proprio bilancio al 31.12.2009 con un fatturato di 2,5 milioni di zloty (586 migliaia di euro) pari ai 2,8 milioni di zloty (815 migliaia di euro) del 2008 e con una perdita di 16,5 milioni di zloty (3.823 migliaia di euro) contro una perdita di 3,6 migliaia di zloty (1.019 migliaia di euro) al 31.12.2008, dopo aver effettuato ammortamenti per 743 migliaia di zloty (171 migliaia di euro). Il numero dei dipendenti al 31.12.20089 era di 15 unità. CORVUS SP.Z.O.O. – POLONIA (67,87% partecipazione del Gruppo – Divisione A.T.T.) La società, proprietaria di immobili affittati ad altre società del Gruppo, ha chiuso il proprio bilancio al 31.12.2009 con un fatturato di 352 mila zloty pari a 81 migliaia di euro (384 mila zloty pari a 109 migliaia di euro nell’esercizio precedente) e con un utile di 454 migliaia di zloty pari a 105 migliaia di euro (37 migliaia zloty pari a 10 migliaia di euro al 31.12.2008), dopo aver effettuato ammortamenti per 82 migliaia di zloty (19 migliaia di euro). A.R.TE. S.r.l. – GORLA MINORE (VA) (50% partecipazione del Gruppo – Divisione Poliuretano Espanso) La società opera nel comparto del Poliuretano espanso. Nel 2009, i ricavi delle vendite sono stati pari a 1.674 migliaia di euro e ha totalizzato una perdita di 612 migliaia di euro. Nel 2008 ha totalizzato ricavi delle vendite per 1.768 migliaia di euro e una risultato positivo di 261 migliaia di euro. I dipendenti in forza sono 16, in linea con l’anno precedente. ALTRE SOCIETA’ CONSOLIDATE: CRESPI ENGINEERING S.R.L. – GORLA MINORE (VA) (100% partecipazione del Gruppo – Divisione Materiali Sintetici) SYNERGIC HS S.r.l. – SAN LAZZARO DI SAVENA (BO) (70% partecipazione del Gruppo – Divisione Altre attività) C.C.M S.r.l. BUSTO ARSIZIO (VA) (50% partecipazione del Gruppo – Divisione Altre attività) CRESPI TVER LTD in liquidazione – TVER – RUSSIA (61% partecipazione del Gruppo – Divisione Materiali Sintetici) G. CRESPI ESPANA – SPAGNA (100% partecipazione del Gruppo – Divisione Materiali Sintetici)

27

INNOVATEC S.a. – BELGIO (70% partecipazione del Gruppo – Divisione Altre Attività) INVERSIONES CRESPI DE VENEZUELA C.A. – CARACAS – VENEZUELA (100% partecipazione del Gruppo – Divisione Materiali Sintetici) FIRENZE SINTETICI SA – SPAGNA (80% partecipazione del Gruppo – Divisione Materiali Sintetici) ORSA TVER LTD in liquidazione – RUSSIA (51% partecipazione del Gruppo – Divisione Altre Attività)

28

P R O S P E T T O R E L A T I V O A L L’ A N D A M E N T O D E L L A G E S T I O N E N E I D I V E R S I S E T T O R I D I A T T I V I T A’ (COME DA RACCOMANDAZIONE CONSOB N° 98084143 DEL 27�10�98) (migliaia di euro) STATO PATRIMONIALE Anno 2009

CONTO ECONOMICO Anno 2009

Poliuretano espanso TNT

Materiali sintetici Polonia Altre

Rettifiche intersettoriali Consolidato

RICAVI DELLE VENDITE 75.917 21.954 34.706 20.809 6.421 (4.198) 155.609

MARGINE OPERATIVO LORDO 8.975 1.209 (6.499) 3.195 (622) 252 6.510

REDDITO OPERATIVO NETTO 6.263 (1.996) (9.737) (1.756) (2.243) 557 (8.912)

RIS. NETTO DA ATTIVITA' DI FUNZIONAMENTO 3.480 (4.612) (13.569) (2.912) (2.802) 288 (20.127)

RIS. NETTO DA ATTIVITA' DA DISMETTERE --- --- (187) --- --- --- (187)

UTILE (PERDITA) DELL'ESERCIZIO 3.480 (4.612) (13.755) (2.912) (2.802) 304 (20.297)

Poliuretano espanso TNT

Materiali sintetici Polonia Altre

Rettifiche intersettoriali Consolidato

ATTIVO

ATTIVITA' NON CORRENTI 25.562 59.608 84.347 18.151 3.936 (43.413) 148.191

ATTIVITA' CORRENTI 55.096 39.212 36.877 10.903 8.431 (23.703) 126.816

ATTIV. NON CORRENTI POSSEDUTE PERLA VENDITA 980 --- 2.742 --- --- --- 3.722

TOTALE ATTIVO 81.638 98.820 123.967 29.054 12.367 (67.117) 278.729

PASSIVO

PATRIMONIO NETTO (29.279) (19.465) (32.668) (10.189) 2.323 45.833 (43.445)

PASSIVITA' NON CORRENTI (6.924) (5.144) (28.814) (5.376) (2.043) 1.886 (46.415)

PASSIVITA' CORRENTI (45.432) (74.212) (62.372) (13.487) (12.644) 19.388 (188.759)

PASS. NON CORRENTI DESTINATE ALLAVENDITA --- --- (110) --- --- --- (110)

TOTALE PASSIVO (81.638) (98.820) (123.967) (29.054) (12.367) 67.117 (278.729)

29

P R O S P E T T O R E L A T I V O A L L’ A N D A M E N T O D E L L A G E S T I O N E N E I D I V E R S I S E T T O R I D I A T T I V I T A’

(COME DA RACCOMANDAZIONE CONSOB N° 98084143 DEL 27�10�98) (migliaia di euro) STATO PATRIMONIALE Anno 2008

CONTO ECONOMICO Anno 2008

Poliuretano espanso TNT

Materiali sintetici Polonia Altre

Rettifiche intersettoriali Consolidato

RICAVI DELLE VENDITE 86.963 31.041 61.008 20.543 11.635 (735) 210.455

MARGINE OPERATIVO LORDO 6.336 274 (2.990) 1.672 1.491 2.447 9.230

REDDITO OPERATIVO NETTO 3.651 (3.506) (10.213) 16 565 2.036 (7.451)

RIS. NETTO DA ATTIVITA' DI FUNZIONAMENTO 1.642 (5.433) (11.142) (847) (770) 1.567 (14.983)

RIS. NETTO DA ATTIVITA' DA DISMETTERE --- --- (207) --- --- --- (207)

UTILE (PERDITA) DELL'ESERCIZIO 1.642 (5.433) (11.349) (847) (770) 1.567 (15.190)

Poliuretano espanso TNT

Materiali sintetici Polonia Altre

Rettifiche intersettoriali Consolidato

ATTIVO

ATTIVITA' NON CORRENTI 26.569 64.261 87.975 19.560 4.662 (46.702) 156.325

ATTIVITA' CORRENTI 56.749 45.057 47.954 11.033 12.639 (19.930) 153.502

ATTIV. NON CORRENTI POSSEDUTE PERLA VENDITA 978 --- 3.010 --- --- --- 3.988

TOTALE ATTIVO 84.296 109.318 138.940 30.593 17.301 (66.633) 313.815

PA SSIVO

PA TRIMONIO NETTO (25.826) (27.902) (45.209) (12.113) 4 47.164 (63.882)

PA SSIVITA' NON CORRENTI (7.829) (38.546) (27.921) (3.935) (3.801) 594 (81.438)

PA SSIVITA' CORRENTI (50.639) (42.870) (65.592) (14.545) (13.507) 18.871 (168.282)

PA SS. NON CORRENTI DESTINATE ALLAVENDITA --- --- (218) --- --- --- (218)

TOTALE PASSIVO (84.296) (109.318) (138.940) (30.593) (17.301) 66.633 (313.815)

30

P A R T E C I P A Z I O N I D E G L I A M M I N I S T R A T O R I, D E I S I N D A C I E DEI DIRETTORI

* Partecipazioni possedute personalmente e tramite coniuge non legalmente separato

COGNOME E NOME

CARICA RICOPERTA

SOCIETA’ PARTECIPATA

NUMERO AZIONI POSSEDUTE AL 31.12.08

NUMERO AZIONI ACQUISTATE

NUMERO AZIONI VENDUTE

NUMERO AZIONI POSSEDUTE AL 31.12.09

Amministratori Bigatti Gianfranco Pierluigi Orsini Schiavi Alberto Comerio Giuseppe Cozzi Giuseppe Mereghetti Carlo Marciandi Andrea Castiglioni Ruggero Sindaci

Castiglioni Gualtiero Antonio Faggiano Eros Ambrogio Tavernar Enrico Colombo Bolla Lobaido Franco Dirigenti con responsabilità strategica

Presidente Amministratore delegato Consigliere Consigliere Consigliere Consigliere Dimesso Dimesso Presidente Sindaco Effettivo Sindaco Effettivo Scaduto Scaduto

Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A Giovanni Crespi S.p.A

5.927.961

---

6.873.288

5.509.688

1.045

3.361.717

---

---

---

---

---

---

---

---

3.334

---

---

333

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

5.931.295

---

6.873.288

5.510.021

1.045

3.361.717

---

---

---

---

---

---

---

---

31

PROPOSTA IN MERITO ALLA DESTINAZIONE DEL RISULTATO DELL’ ESERCIZIO

Signori Azionisti, Vi invitiamo sulla base anche della Relazione sulla Gestione che l’accompagna, ad approvare il bilancio al 31.12.2009 costituito dallo Stato Patrimoniale, dal Conto Economico e dalla Nota Integrativa nel loro complesso e nelle singole appostazioni. Ciò premesso, il bilancio d’esercizio evidenzia una perdita di € 12.514.887 che Vi proponiamo di riportare a nuovo appostandola alla riserva “Utili (Perdite) portati a nuovo”. Legnano 28 Maggio 2010 IL CONSIGLIO DI AMMINISTRAZIONE

32

B I L A N C I O C O N S O L I D A T O D E L G R U P P O G I O V A N N I C R E S P I A L 3 1 . 1 2 . 2 0 0 9_ .

33

STATO PATRIMONIALE CONSOLIDATO (IMPORTI ESPRESSI IN MIGLIAIA DI EURO)

34

CONTO ECONOMICO CONSOLIDATO (IMPORTI ESPRESSI IN MIGLIAIA DI EURO)

35

POSIZIONE FINANZIARIA CONSOLIDATA (IMPORTI ESPRESSI IN MIGLIAIA DI EURO)

Si segnala che, secondo quanto previsto dal Documento Banca d'Italia/Consob/Isvap n. 4 del marzo 2010 - Tavolo di coordinamento fra Banca d'Italia, Consob ed Isvap in materia di applicazione degli IAS/IFRS -, in considerazione del mancato rispetto di alcune clausole contrattuali su alcuni mutui, la relativa quota a lungo termine è stata riclassificata a breve termine nei bilanci consolidati al 31.12.09

31/12/09 31/12/08

Attività finanziarie

Disponibilità liquide 8.453 9.921Attività finanziarie correnti 6.773 13.713

Totale attività finanziarie correnti 15.226 23.634

Attività finanziarie non correnti 2.125 6.148

Totale attività finanziarie 17.351 29.782

Passività finanziarie

Debiti verso banche (98.317) (81.401)

Altre passività finanziarie (13.360) (3.932)

Totale passività finanziarie correnti (111.677) (85.333)

Debiti verso banche (18.635) (45.649)

Altre passività finanziarie non correnti (16.557) (23.938)

Totale passività finanziarie non correnti (35.192) (69.587)

Totale passività finanziarie (146.869) (154.920)

POSIZIONE FINANZIARIA NETTA (129.518) (125.138)

36

RENDICONTO FINANZIARIO CONSOLIDATO (IMPORTI ESPRESSI IN MIGLIAIA DI EURO)

Nota: Il flusso netto di cassa generato (assorbito) dall’attività di investimento include le differenze di conversione accreditate / addebitate al Patrimonio netto, cui si rinvia.

31/12/2009 31/12/2008

Risultato dell'esercizio (20.314) (15.190)Ammortamenti e svalutazioni delle immobilizzazioni 9.407 9.557Variazione fondo TFR (950) (1.405)Valutazione partecipazioni 1.517 100

Autofinanziamento (10.340) (6.938)

(Incremento) Decremento Rimanenze 8.411 9.987(Incremento) Decremento Crediti commerciali 5.792 9.116(Incremento) Decremento Attività fiscali correnti e differite 1.379 (1.154)(Incremento) Decremento altre attività correnti 2.230 1.790Incremento (Decremento) Debiti commerciali (7.456) (2.160)Incremento (Decremento) Fondo rischi ed oneri 2.342 5.282(Incremento) Decremento Passività fiscali correnti e differite 1.861 (3.627)Incremento (Decremento) Altre passività (723) (2.803)

(Incremento) Decremento Capitale circolante netto 13.836 16.431

Flusso netto di cassa generato (assorbito) dalla gestione operativa 3.496 9.493

(Investimenti) Disinvestimenti Tecnici (7.898) (548)(Investimenti) Disinvestimenti in Immobilizzazioni Immateriali (394) (1.578)(Investimenti) Disinvestimenti in Immobilizzazioni Destinate alla riventita

159 (3.049)

(Investimenti) Disinvestimenti in Partecipazioni 270 (1.723)

Flusso netto di cassa generato (assorbito) dalla attività diinvestimento (7.863) (6.898)

Variazione dei debiti e delle altre passività finanziarie (34.286) 16.489Variazione dei crediti e delle altre attività finanziarie 4.023 (5.937)

Flusso netto di cassa generato (assorbito) dalla attività difinanziamento (30.263) 10.552

Variazione del patrimonio netto (121) (4.295)

TOTALE FLUSSO NETTO DI CASSA (34.751) 8.852

Attività (passività) liquide ad inizio periodo (61.700) (70.552)Attività (passività) liquide a fine periodo (96.451) (61.700)

TOTALE FLUSSO NETTO DI CASSA (34.751) 8.852

37

PATRIMONIO NETTO CONSOLIDATO (IMPORTI ESPRESSI IN MIGLIAIA DI EURO)

31/12/2009 Saldo inizialeGiroconto risultato

Differenza di conversione

Altre variazioni

Risultato del periodo Saldo finale

Capitale Sociale 30.000 30.000Riserva da soprapprezzo 15.907 15.907Riserve di rivalutazione 7.575 (108) 7.467Altre riserve 5.122 919 6.041Utili (perdite) esercizi precedenti 11.355 (15.852) (2.579) (7.076)Utile (perdita) dell’esercizio (15.852) 15.852 (21.297) (21.297)Totale patrimonio netto 54.107 --- 919 (2.687) (21.297) 31.042

Patrimonio netto di terziCapitale e riserve di terzi 9.112 663 59 1.586 11.420Utile (perdita) di terzi 663 (663) 983 983Totale patrimonio netto di terzi 9.775 --- 59 1.586 983 12.403

Totale patrimonio netto 63.882 --- 978 (1.101) (20.314) 43.445

31/12/2008 Saldo inizialeGiroconto risultato

Differenza di conversione

Altre variazioni

Risultato del periodo Saldo finale

Capitale Sociale 30.000 30.000Riserva da soprapprezzo 15.907 15.907Riserve di rivalutazione 7.327 248 7.575Altre riserve 9.635 (4.561) 48 5.122Utili (perdite) esercizi precedenti 5.470 5.916 (31) 11.355Utile (perdita) dell’esercizio 5.916 (5.916) (15.852) (15.852)Totale patrimonio netto 74.255 --- (4.561) 265 (15.852) 54.107

Patrimonio netto di terziCapitale e riserve di terzi 8.889 224 (66) 65 9.112Utile (perdita) di terzi 224 (224) 663 663Totale patrimonio netto di terzi 9.113 --- (66) 65 663 9.775

Totale patrimonio netto 83.368 --- (4.627) 330 (15.189) 63.882

38

NOTE ESPLICATIVE AL BILANCIO CONSOLIDATO 2009

39

CRITERI GENERALI Il bilancio consolidato è costituito da Stato Patrimoniale, Conto Economico, Rendiconto Finanziario e Variazioni intervenute nel Patrimonio netto consolidato. Al fine di favorire la chiarezza espositiva ed una più semplice comprensione del contenuto del presente documento, i valori sono espressi in migliaia di euro, salvo diversa indicazione. Il bilancio consolidato del gruppo al 31.12.2009 è redatto secondo gli International Financial Reporting Standards (nel seguito “IAS/IFRS”). I principi contabili ed i criteri di valutazione applicati per la redazione del bilancio consolidato 31.12.09 sono omogenei a quelli adottati per la redazione secondo gli IFRS del bilancio consolidato al 31.12.08. Lo schema del conto economico consolidato riflette l’analisi dei costi aggregati per natura in quanto tale riclassificazione è stata ritenuta maggiormente significativa ai fini della comprensione del risultato economico del gruppo. CRITERI DI CONSOLIDAMENTO Il bilancio consolidato comprende il bilancio della Giovanni Crespi S.p.A., società capogruppo; le situazioni delle società controllate direttamente o indirettamente dalla capogruppo, consolidate con il metodo integrale; le situazioni delle società a controllo congiunto, consolidate con il metodo proporzionale. Le società collegate, per le quali la capogruppo detiene direttamente o indirettamente una quota di capitale compresa tra il 20% e il 50% e su cui il gruppo esercita un’influenza notevole ma senza il controllo, sono valutate secondo il metodo del patrimonio netto. Nel caso di acquisizioni di aziende, le attività, le passività e le passività potenziali acquisite ed identificabili, sono rilevate al loro valore corrente (fair value) alla data di acquisizione. La differenza positiva tra il costo di acquisto e la quota di interessenza del gruppo nel valore corrente di tali attività e passività è classificata come avviamento ed è iscritta in bilancio come attività immateriale. L’eventuale differenza negativa viene riconosciuta direttamente nel conto economico. I bilanci delle imprese controllate sono inclusi nel bilancio consolidato a partire dalla data in cui si assume il controllo fino al momento in cui tale controllo cessa di esistere. Le quote di patrimonio netto e di risultato attribuibili ai soci di minoranza sono indicate separatamente rispettivamente nello stato patrimoniale e nel conto economico consolidati. Nel caso di consolidamento proporzionale si evidenzia esclusivamente la quota del valore della partecipata di proprietà del gruppo e non il suo valore globale; in contropartita del valore della partecipazione viene eliminata solamente la quota di patrimonio netto di pertinenza del gruppo, e non compare la voce “Patrimonio netto di terzi” né quella “Utile di terzi” nel conto economico, le quali sono automaticamente escluse. I rapporti patrimoniali ed economici tra le società incluse nell’area di consolidamento sono eliminati. Gli utili emergenti da operazioni tra società consolidate, che non siano realizzati mediante operazioni con terzi, vengono eliminati per la quota di pertinenza del Gruppo. Gli utili e perdite infragruppo realizzati da società consolidate con metodo proporzionale sono eliminati proporzionalmente. Nel caso di elisione di crediti e debiti tra consociate consolidate attraverso metodi di consolidamento diversi, si è provveduto a riclassificare la parte del credito o debito di competenza di terzi tra i crediti e i debiti verso terzi. AREA DI CONSOLIDAMENTO Secondo quanto previsto dallo IAS 27, nel bilancio consolidato del Gruppo sono incluse tutte le società controllate dalla G. Crespi S.p.A., incluse le società controllate in liquidazione volontaria, le società non operative e quelle la cui entità è irrilevante ai fini della rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria e del risultato economico del Gruppo.

40

Variazioni dell’area di consolidamento

Rispetto al 31.12.08, le partecipazioni nella Corvus S.p.z.oo e nella Or-Sat S.p.z.oo sono passate dal 50% al 67,87% comportando per entrambe il passaggio dal consolidamento proporzionale a quello integrale . Inoltre è stato ceduto il 28% della partecipazione nella Apotessile S.p.z.oo che passa quindi dal 100% al 72%. In data 7 ottobre 2009 la Giovanni Crespi S.p.A. ha incorporato la società B.G.Tex S.r.l.. In data 19 ottobre 2009 è la Orsa S.r.l. ha ceduto una quota pari al 9% del capitale sociale della Orma Srl. La percentuale di interessenza del Gruppo è passata dal 49% al 40%.

CONVERSIONE DI BILANCI IN VALUTA I cambi applicati per la conversione dei bilanci espressi in valuta diversa dall’Euro sono i seguenti:

Valuta* Cambio 31.12.2009 Cambio medio 2009

Cambio 31.12.2008 Cambio medio 2008

Bolivar (Venezuela) 3.093,400 2.991,472 2.985,075 3.154,574 Real (Brasile) 2,511 2,769 3,244 2,674 Zloty (Polonia) 4,105 4,332 4,153 3,512 Renmimbi (Cina) 9,835 9,516 9,496 10,224 Rublo (Russia) 43,154 43,963 41,283 36,421 * unità locale per Euro

41

P R I N C I P I C O N T A B I L I E C R I T E R I D I V A L U T A Z I O N E I principi ed i criteri di valutazione più significativi sono i seguenti: IMMOBILIZZAZIONI MATERIALI E AMMORTAMENTI Le immobilizzazioni sono iscritte al costo di acquisto o di produzione, comprensivo degli oneri accessori di diretta imputazione necessari a porre le attività in condizioni operative, nonché degli eventuali costi di smantellamento. Le rivalutazioni, anche se effettuate in applicazioni di leggi specifiche, non sono ammesse. In sede di prima applicazione degli IAS, tuttavia, sono state mantenute le rivalutazioni di legge presenti nel bilancio consolidato ai fini della determinazione del “costo stimato” delle immobilizzazioni materiali. Il valore contabile delle immobilizzazioni materiali viene sottoposto a verifica per rilevarne eventuali perdite di valore con le modalità descritte al paragrafo Perdite di valore. Gli ammortamenti sono calcolati in modo sistematico a quote costanti in relazione alla vita utile residua del cespite, quest’ultima stabilita in conformità ai piani aziendali di utilizzo, tenuto conto del degrado fisico e tecnologico. Quando l’attività materiale è costituita da più componenti significative aventi vite utili differenti, l’ammortamento è effettuato per ciascun componente. Il valore da ammortizzare è rappresentato dal valore di iscrizione ridotto del presumibile valore netto di cessione al termine della sua vita utile, se significativo e ragionevolmente determinabile. Il valore dei terreni non è oggetto di ammortamento, secondo quanto previsto dallo IAS 16. Le spese di manutenzione ordinaria sono addebitate integralmente al conto economico. Le spese di manutenzione di natura incrementativa sono imputati all’attivo patrimoniale. I beni oggetto di contratti di locazione finanziaria sono iscritti fra le immobilizzazioni tecniche nelle classi di pertinenza e vengono ammortizzati, come i cespiti di proprietà, in modo sistematico secondo la residua possibilità di utilizzazione. In contropartita all'iscrizione del bene viene iscritto il debito finanziario verso il locatore; gli oneri finanziari connessi al contratto vengono contabilizzati per competenza (principio IAS 17). Le aliquote annuali di ammortamento utilizzate sono le seguenti:

Aliquota Aliquota minima massimaImmobili 1% 4,5%

Impianti generici 7% 14%

Macchinario operatore 5% 25%

Attrezzature 10% 40%

Mobili e macchine d’ufficio 8% 20%

Macchine elettriche ed elettroniche 10% 20%

Automezzi 10% 25%

Autovetture 10% 25%

IMMOBILIZZAZIONI IMMATERIALI Le immobilizzazioni immateriali sono iscritte al costo, determinato secondo i criteri indicati per le immobilizzazioni materiali. Le attività immateriali aventi vita utile definita sono ammortizzate sistematicamente a quote costanti in relazione alla vita utile residua. La ricuperabilità del loro valore di iscrizione è verificata secondo i criteri indicati per le immobilizzazioni materiali. I diritti di brevetto industriale, i diritti di utilizzazione delle opere dell'ingegno, le concessioni, licenze e marchi vengono ammortizzati in base alla loro presunta durata di utilizzazione, comunque non superiore a quella fissata dai contratti di licenza.

42

I costi di acquisto dei programmi software sono ammortizzati a quote costanti in 5 esercizi, corrispondenti al periodo in cui ci si aspetta i benefici futuri. I costi di sviluppo vengono integralmente addebitati al conto economico dell’esercizio in cui sono sostenuti, ad eccezione di quelli relativi allo sviluppo di nuove attività di cui si ritiene attendibile la recuperabilità nei futuri esercizi. Tali costi, così differiti, vengono ammortizzati in un periodo corrispondente al periodo in cui ci si aspetta i benefici futuri, che normalmente non superiore a 5 anni. I costi di ricerca e di pubblicità vengono imputati a conto economico quando si sostengono, così come previsto dallo IAS 38. L’avviamento, le differenze di consolidamento e le altre attività immateriali a vita utile indefinita non sono oggetto di ammortamento ma ad impairment test annuale per verificare la ricuperabilità del valore di iscrizione. Le eventuali svalutazioni dell’avviamento non possono essere oggetto di ripristino di valore PERDITE DI VALORE Un’attività materiale od immateriale subisce una riduzione di valore nel caso in cui non si sia in grado di recuperare il valore contabile a cui tale attività è iscritta in bilancio, attraverso l’uso o la cessione. Il gruppo verifica, mediante l’impairment test previsto dallo IAS 36, la ricuperabilità delle attività materiali ed immateriali, al fine di determinare se tali attività non siano iscritte ad un valore superiore al loro valore recuperabile, rappresentato dal maggiore tra il prezzo netto di vendita e il valore d’uso. Il valore d’uso è il valore attuale dei flussi finanziari futuri che si prevede abbiano origine dall’attività o dall’unità generatrice di flussi finanziari cui l’attività appartiene. I flussi finanziari sono attualizzati utilizzando un tasso di sconto ante imposte che riflette la stima corrente del mercato riferito al costo del denaro rapportato al tempo e ai rischi specifici dell’attività. Se il valore contabile eccede il valore di recupero le attività sono svalutate fino a rifletterne il valore di recupero. Tali perdite di valore sono contabilizzate nel conto economico. Il test di impairment viene effettuato quando si verificano condizioni di carattere interno o esterno all’impresa che facciano ritenere che le attività abbiano subito perdite di valore. Nel caso dell’avviamento o di altre immobilizzazioni immateriali a vita utile indefinita, l’impairment test viene effettuato almeno annualmente. Se vengono meno le condizioni che hanno portato alla perdita di valore delle immobilizzazioni materiali, viene operato il ripristino di valore. Struttura dell’ impairment test Come previsto dallo IAS 36, Crespi sottopone a verifica circa la presenza di perdite durevoli di valore le attività aziendali (cd impairment test). Tale verifica, con riferimento alle immobilizzazioni immateriali, immateriali e alle partecipazioni, viene svolta con cadenza annuale e in presenza di indicatori esterni o interni che possano far ritenere sussistano perdite di valore. Il valore d’uso che viene posto a confronto con il valore contabile delle immobilizzazioni, è stimato sulla base di proiezioni dei flussi di cassa futuri elaborate sulla base delle più recenti previsioni economiche e finanziarie disponibili predisposte dalla società e dalle società controllate. Più in particolare :

• il valore d’uso è stato determinato quale sommatoria del valore attuale dei flussi di cassa per il periodo di previsione e del valore terminale con la logica della rendita perpetua sulla base del flusso di cassa previsto nell’ultimo anno di previsione;

• ai fini dell’attualizzazione dei flussi di cassa è stato utilizzato un tasso pari al 9,87% che riflette le valutazioni di mercato del costo del denaro (i) e del rischio specifico connesso all’ attività operativa (ii) e al rischio Paese(iii);

• i dati previsionali per il calcolo dell’impairment test al 31 dicembre 2009 utilizzati sono le previsioni economiche e finanziarie della Capogruppo Giovanni Crespi S.p.A. e delle partecipate relativi ai prossimi tre esercizi e sottoposti all’approvazione del Consiglio di Amministrazione;