reglamento interno y procedimiento … › wp-content › uploads › 2017 › 11 › meth...estudio...

TRANSCRIPT

Página 1 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

1

REGLAMENTO INTERNO Y PROCEDIMIENTO TÉCNICO DE LA CALIFICADORA DE RIESGOS SUMMARATINGS S.A.

INDICE

TITULO I ..............................................................................................................................................2

DEL PROCEDIMIENTO TÉCNICO DE CALIFICACIÓN DE VALORES.........................................................2

TITULO II ...........................................................................................................................................23

DE LAS FUENTES DE INFORMACIÓN PARA LA CALIFICACIÓN ...........................................................23

TITULO III ..........................................................................................................................................28

REGLAS EN MATERIA DE INCOMPATIBILIDADES E IMPEDIMENTOS PARA LA OBJETIVIDAD E

IMPARCIALIDAD DE LA CALIFICACIÓN ..............................................................................................28

TITULO IV .........................................................................................................................................32

PONDERACIONES DE LAS VARIABLES ANALIZADAS ..........................................................................32

TITULO V ..........................................................................................................................................40

DEL FUNCIONAMIENTO DEL COMITÉ DE CALIFICACIÓN...................................................................40

TITULO VI .........................................................................................................................................44

PROCEDIMIENTO PARA EVITAR LA DIVULGACIÓN DE LA INFORMACION RESERVADA ....................44

APROBACIÓN: RESOLUCION No. SCVS.INMV.DNAR.160005124 FECHA: 26 de septiembre del 2016 ESTADO: Vigente

Página 2 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

2

TITULO I

DEL PROCEDIMIENTO TÉCNICO DE CALIFICACIÓN DE

VALORES

ART. 1. Sobre el Concepto de Calificación de Riesgo. - Se entenderá por calificación de riesgo,

la actividad que realice la Calificadora de Riesgos SUMMARATINGS, mediante la cual da

a conocer al mercado y público en general su opinión sobre la solvencia y probabilidad

de pago que tiene el emisor para cumplir con los compromisos provenientes de sus

valores de oferta pública.

ART. 2. Procedimiento de calificación. - La calificación de un valor deberá hacerse de acuerdo con la

Ley de Mercado de Valores, con el reglamento interno de SUMMARATINGS S.A. y con el

procedimiento técnico aprobado por la Superintendencia de Compañías, Valores y Seguros.

Toda modificación del reglamento interno y del procedimiento técnico será aprobada por la

Superintendencia de Compañías, Valores y Seguros.

ART. 3. Responsabilidad de la calificación. - La calificación de un valor que vaya a ser divulgada al

mercado, así como su revisión, será de responsabilidad de la Calificadora de Riesgos

SUMMARATINGS S.A. y de los miembros de su comité de calificación que hayan votado a favor

de la calificación, y serán realizadas en base al correspondiente estudio técnico. El respectivo

estudio y sus conclusiones serán analizados y aprobados por el comité de calificación. De las

deliberaciones sobre el mismo, y de la calificación que adopte este comité, se dejará constancia

en las respectivas actas.

La Calificadora de Riesgos SUMMARATINGS S.A. responderá frente a sus clientes y a

terceros por las deficiencias y omisiones que, por culpa leve, se comprobare en los

informes de calificación de riesgo otorgada a valores, emisores y/o originadores. Dicha

responsabilidad también se extiende a los miembros del Comité de Calificación y a las

personas a quienes se les encomiende la dirección de una calificación de riesgo, por el

incumplimiento de las obligaciones establecidas en la Ley de Mercado de Valores, sus

reglamentos y normas complementarias, las resoluciones del CNV y en general, las

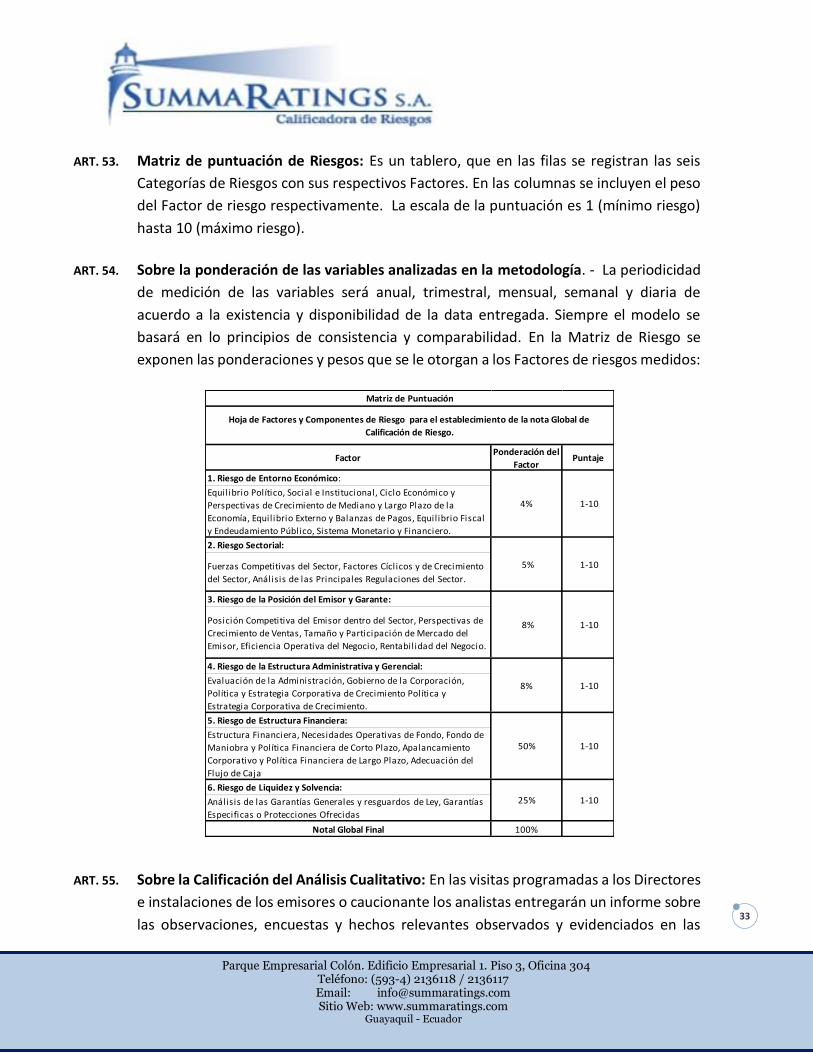

normas que regulan el mercado de valores.

Página 3 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

3

(Párrafo reemplazado mediante Resolución No. CNV-008-2012 publicada en RO No. 852 de 17 de diciembre del 2012) En el estudio técnico y cualquier calificación que realice SUMMARATINGS S.A. advertirá, de manera destacada, que la misma no implica recomendación para comprar, vender o mantener un valor; ni una garantía de pago del mismo; ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

ART. 4. Objeción de la calificación por parte del emisor. - Efectuada la calificación del valor o su

revisión, ésta deberá ser comunicada al respectivo emisor, quién dispondrá de tres días hábiles

contados a partir de su recepción, para que pueda objetar motivadamente la calificación, si

considera que hay un error en la misma. El emisor deberá comunicar este particular tanto a la

calificadora de riesgo como a la Superintendencia de Compañías, Valores y Seguros.

La Calificadora de Riesgos SUMMARATINGS S.A. comunicará inmediatamente a la

Superintendencia de Compañías, Valores y Seguros de cualquier objeción a la

calificación presentada por el emisor, adjuntando copia de la comunicación recibida.

En caso de que el emisor no acepte la calificación, podrá contratar una calificación

adicional, con una sociedad calificadora diferente. En este evento, ambas calificaciones

deberán ser comunicadas al público.

ART. 5. Revisión periódica de la calificación. - La calificación de valores emitidos deberá revisarse

semestralmente, mientras los valores no se hayan redimido. En casos de excepción, la

calificación de riesgo podrá hacerse en períodos menores a seis meses, ante la presencia de

hechos relevantes o cambios significativos que afecten la situación del emisor. La Calificadora

de Riesgo SUMMARATINGS S.A., ante eventos que puedan influenciar el cambio de la categoría

de calificación de riesgo de un valor determinado, podrá ubicar la calificación de riesgo como

“calificación de riesgo en observación” (credit watch). Esta situación deberá de ser comunicada,

inmediatamente, a la Superintendencia de Compañías, Valores y Seguros y a las bolsas de

valores.

ART. 6. Obligatoriedad de la entrega de la información. - El emisor de valores o el originador y/o el

agente de manejo de procesos de titularización, deberá remitir a la Calificadora de Riesgos

SUMMARATINGS S.A., la información que ella requiera para efectuar la revisión de la

calificación, dentro de los 20 días calendario posteriores a la fecha de corte de la información

que se utilizará para la revisión de la calificación. (Artículo innumerado añadido mediante

Resolución No. CNV-008-2012 publicada en RO No. 852 de 17 de diciembre del 2012)

ART. 7. Obligación de reserva. - La Calificadora SUMMARATINGS S.A., así como sus accionistas,

administradores, miembros del comité de calificación, empleados y dependientes, estarán

Página 4 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

4

obligados a guardar reserva de toda información que, de acuerdo con las normas existentes o a

solicitud del emisor, no esté autorizada a revelar públicamente.

ART. 8. Contenido de la publicación del estudio de la calificación de riesgo. - La calificación de riesgo

inicial se publicará en uno de los diarios o periódicos de mayor circulación nacional, la misma

que contendrá al menos lo siguiente:

1. Nombre de la compañía calificadora de riesgo.

2. Lugar y fecha de otorgamiento de la calificación de riesgo.

3. Categoría de calificación y su respectiva definición.

4. Extracto de las conclusiones del estudio que sustenta las razones de la

calificación otorgada.

5. Advertencia, de manera destacada, que la misma no implica recomendación

para comprar, vender o mantener un valor; ni una garantía de pago del mismo;

ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en

éste.

Nota: Mediante Resolución de la Junta de Política y Regulación Monetaria y Financiera No. 014-

2014-V de 4 de diciembre de 2014, publicada en el R.O. 413 de 10 de Enero del 2015, se establece

que en donde se disponga la publicación en un diario, reemplácese por la publicación en la página

web institucional de la Superintendencia de Compañías, Valores y Seguros.

ART. 9. Sobre las normas generales. - La Calificadora de Riesgos SUMMARATINGS, de acuerdo a lo

determinado en el art. 188 de la Ley de Mercado de Valores, atenderá en sus

procedimientos de Calificación de Riesgos las siguientes normas generales:

a) Los valores representativos de deuda se calificarán en consideración a la

solvencia y capacidad de pago del emisor, a su posición de corto y largo plazo, a las

garantías que presentare, a la probabilidad de no pago del capital e intereses, a las

características del instrumento, a la información disponible para su calificación y,

otros factores que pueda determinar el Comité de Calificación;

b) Cuando se califiquen acciones de sociedades, se lo hará en atención a la

solvencia del emisor, las características de las acciones, la información del emisor y

sus valores y a otros factores que determine el Comité de Calificación;

c) Las cuotas de los fondos de inversión colectivos se calificarán en base a la

solvencia técnica de la sociedad administradora, la política de inversión del fondo,

la calificación de riesgo de sus inversiones, la pérdida esperada por el no pago de

Página 5 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

5

créditos que mantenga el fondo y otros factores que determine el Comité de

Calificación;

d) La calificación de los valores producto de un proceso de titularización,

deberá indicar los factores que se tuvieron en cuenta para otorgarla y

adicionalmente deberá referirse a la legalidad y forma de transferencia de los

activos al patrimonio autónomo. En ningún caso la calificación de riesgo

considerará la solvencia del originador o del agente de manejo o de cualquier

tercero.

ART. 10. Sobre las consideraciones generales para la Calificación de Riesgos. - De acuerdo al

art.17 de la sección IV, capítulo III, Titulo II, de la Codificación de las Resoluciones

expedidas por el C.N.V., la calificadora de riesgo SUMMARATINGS S.A. en el estudio para

la calificación de riesgos contemplará, no solo la evaluación individual del emisor, sino

también su posición competitiva en los mercados, analizando cada emisor en función

de sus sectores de actividad. La evaluación comprenderá aspectos tanto cuantitativos

como cualitativos. La información a utilizarse por la calificadora para la calificación de

riesgo no deberá ser mayor a dos meses anteriores a la fecha de reunión del comité.

ART. 11. Sobre los criterios básicos. - De acuerdo al art. 18 de la sección IV, capítulo III, Titulo II,

de la Codificación de las Resoluciones expedidas por el C.N.V., las calificadoras de riesgo

SUMMARATINGS S.A., expondrá su criterio en base a la información que se le

proporcione, tomando en cuenta al menos, lo siguiente:

a) Valores de deuda:

i. El cumplimiento oportuno del pago del capital e intereses y demás compromisos, de

acuerdo con los términos y condiciones de la emisión, así como de los demás activos

y contingentes.

ii. Las provisiones de recursos para cumplir, en forma oportuna y suficiente, con las

obligaciones derivadas de la emisión.

iii. La posición relativa de la garantía frente a otras obligaciones del emisor o del

garante, en el caso de quiebra o liquidación de éstos.

iv. La capacidad de generar flujos dentro de las proyecciones del emisor y las

condiciones del mercado.

Página 6 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

6

v. Comportamiento de los órganos administrativos del emisor, calificación de su

personal, sistemas de administración y planificación.

vi. Conformación accionaria y presencia bursátil.

vii. Consideraciones de riesgos previsibles en el futuro, tales como máxima pérdida

posible en escenarios económicos y legales desfavorables.

viii. Consideraciones sobre los riesgos previsibles de la calidad de los activos que

respaldan la emisión, y su capacidad para ser liquidados. (Numeral incorporado

por Resolución No. CNV-2013-005 de 21 de agosto de 2013, publicada en el

Registro Oficial 085 de 20 de septiembre de 2013)

ix. Consideraciones de riesgo cuando los activos que respaldan la emisión incluyan

cuentas por cobrar a empresas vinculadas

b) Valores de renta variable:

i. Comportamiento de los órganos administrativos del emisor, calificación de su

personal, sistemas de administración y planificación.

ii. La capacidad de generar utilidades dentro de las proyecciones del emisor y de las

condiciones del mercado.

iii. Conformación accionaria y presencia bursátil.

c) Valores provenientes de procesos de titularización:

i. Capacidad de los activos integrados al patrimonio de propósito exclusivo para

generar los flujos futuros de fondos, así como la idoneidad de los mecanismos de

garantía presentados.

ii. Criterio sobre la legalidad y forma de transferencia de los activos del patrimonio de

propósito exclusivo, en base a la documentación suministrada por el fiduciario, el

originador y a los términos establecidos en el contrato.

iii. Estructura administrativa de la administradora, su capacidad técnica,

posicionamiento en el mercado y experiencia.

iv. Tratándose de titularización de flujos futuros de fondos de bienes que se espera

que existan, la calificadora de riesgos deberá analizar lo previsto en el numeral 1

de este artículo, en lo que fuere aplicable, el análisis de los numerales 1.5 y 1.7 son

referentes al originador y el numeral 1.4, debe referirse a la capacidad del

originador para generar los flujos futuros dentro del proceso de titularización.

Página 7 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

7

(Numeral agregado mediante Resolución No. CNV-003-2010, publicada en el

Registro Oficial No. 227 del 2 de julio del 2010)

v. Consideraciones de riesgos cuando los activos del originador que respaldan la

titularización incluyan cuentas por cobrar a empresas vinculadas.

d) Cuotas de fondos colectivos de inversión:

i. Calidad de los activos aportados al fondo.

ii. El plan de negocios del fondo o el proyecto específico, según corresponda al objeto

del fondo.

El proceso de calificación de riesgo de cualquier valor, deberá tomar en cuenta el análisis

de los riesgos operacionales, tecnológicos, reputacionales y legales del emisor y de los

participantes, en el proceso de emisión y pago de los valores.

ART. 12. Sobre las áreas de análisis en la calificación relativos al emisor y al caucionante.- De

acuerdo al art. 19 de la sección IV, capítulo III, Titulo II, de la Codificación de las

Resoluciones expedidas por el C.N.V., las áreas de análisis comprenderán los aspectos

macro y micro empresariales, así como los del valor a emitirse. Esto es:

a) Entorno económico y riesgo sectorial: Se analizará la posición competitiva del

sector al que pertenece el emisor y su garante, la demanda y oferta de sus

productos, la estructura de la actividad y su sensibilidad ante cambios en sus

mercados relevantes.

b) Posición del emisor y garante: Se analizará la posición del emisor y su garante,

dentro de su sector económico, sus expectativas futuras, orientación estratégica,

flexibilidad ante un cambio en el entorno económico frente a cambios cíclicos, sus

proveedores, sustitución de productos o servicios e identificación de las principales

empresas que conforman el sector.

c) Solidez financiera y estructura accionarial del emisor: Comprenderá el estudio y

análisis de los estados e índices financieros, las proyecciones financieras, la calidad

y apoyo de sus accionistas, la política de distribución de beneficios y de

contribuciones al capital, la concentración de la propiedad accionaria, su relación

con grupos y empresas vinculadas.

Página 8 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

8

d) Estructura administrativa y gerencial: En este ámbito se estudiarán aspectos tales

como calificación de su personal, prestigio y calidad de la dirección empresarial, sus

sistemas de administración y planificación y si cuenta o no con prácticas de buen

gobierno corporativo.

e) Posicionamiento del valor en el mercado: Se evaluará la liquidez del mercado en

general, el grado de aceptabilidad y liquidez del valor en el mismo; además de los

aspectos económicos y jurídicos sobre la solvencia del emisor, de su caucionante y

de las demás garantías o protecciones ofrecidas.

ART. 13. Sobre la metodología de Calificación de Riesgos relativos al emisor y caucionante. - El

proceso de Calificación de Riesgos es un marco analítico que permite la sistemática y

comprensiva evaluación de la capacidad de pago real de una empresa sobre sus

obligaciones en el tiempo. Es importante señalar que este tipo de análisis no se puede

definir como un proceso rígido e inflexible, dado que la experiencia indica que cada

estudio de riesgo es distinto y se debe continuamente actualizar, realimentar o nutrir

los procesos a fin de identificar los principales problemas que afectan a cada compañía.

La idea radica en abarcar dos tipos de riesgos esenciales:

a) Riesgo de Impago, medido por la capacidad y voluntad de una empresa de cancelar

su deuda en el tiempo.

b) Perspectivas de Recuperación, dado el hecho de impago de deuda, se mide por lo

que el acreedor logrará recuperar de dicho préstamo (avales, garantías, etc.).

Adicionalmente, se debe considerar el enfoque de las 5 C’s del Crédito:

a) Character. - se busca al líder de la industria, su reputación y estrategia.

b) Capacidad. - habilidad de la empresa para generar suficiente dinero.

c) Capital. - cuánto dinero el propietario ha invertido en el negocio.

d) Condiciones. - ambiente competitivo y cómo encaja la empresa.

e) Colateralización. - fuentes potenciales para garantizar obligaciones.

Página 9 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

9

ART. 14. Consideraciones Generales acerca del procedimiento técnico de calificación del

Emisor y Caucionante: El procedimiento técnico general para realizar una

calificación de riesgos al Emisor y Caucionante se resume en los siguientes puntos:

1. Requerimiento: De acuerdo a la necesidad de evaluación de cada uno de

los riesgos inherentes a la actividad de las Emisor y Caucionante y

procedimientos descritos emitido por la Superintendencia de Compañías,

Valores y Seguros

2. Validación y Contraste: De acuerdo a reuniones in situ con los

administradores de la entidad evaluada, cruce de base de datos con

información pública, privada e interna.

3. Análisis Extra Situ: Primero, el análisis extra-situ inicia con un análisis

vertical y horizontal de las principales cuentas de los estados financieros el

cual sirve para valorar si las variaciones obedecen a cambios de la tendencia

de la industria, hechos relevantes o anormales. Segundo, análisis de los

principales indicadores financieros de rentabilidad, endeudamiento,

solvencia, liquidez, etc. Adicionalmente, se realiza un análisis de las

antigüedad y vinculación de las cuentas por cobrar del emisor y/o

caucionante. Tercero, se analiza la relación entre las Necesidades

Operativas de Fondo (NOF) y Fondo de Maniobra (FM) como medida de

diagnóstico financiero del Emisor y/o Caucionante. Cuarto, se evalúan las

proyecciones de los estados financieros elaboradas por el Emisor y/o

Caucionante. Finalmente, se evalúa la capacidad de pago, a través de la

elaboración del flujo de caja con su respectivo análisis de sensibilidad, del

emisor y/0 caucionante.

4. Análisis In Situ: La evaluación de los riesgos de Gobierno Corporativo y

Operacional resulta de las visitas programadas a los Directores e

instalaciones de los emisores y/o caucionante. Se tomarán encuestas a la

Dirección y se programarán reuniones con los Auditores Internos y Externos

de la Institución para tener una comprensión más amplia de la realidad

organizacional y situación del negocio en caso de ser necesario.

Página 10 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

10

ART. 15. Sobre la metodología del Análisis del Entorno Económico. - Es importante mantener

un orden coherente y sistemático que permita establecer un proceso en la calificación.

Por ende, se ha considerado fundamental empezar analizando la estructura base del

país donde se genera y desenvuelve cada empresa, entendiendo que cada gobierno

posee marcos diferentes que delimitan las reglas de juego y con ello las estrategias a

implementarse en la administración. En esta primera etapa, el análisis que realiza

SUMMARATINGS considerará los siguientes componentes de riesgo, debido a su

importancia e injerencia en el desempeño de los negocios:

a) Equilibrio Político, Social e Institucional. - En este componente de riesgo, se analiza el

desempeño del país en términos de mejoras en las condiciones de vida de la población.

Los avances se contrastan con fuentes internacionales como el Índice de Desarrollo

Social del Banco Mundial. Adicionalmente, se evalúa la protección a los derechos

humanos y el compromiso de los países en asegurar un equilibrio de los pesos y

contrapesos políticos.

b) Ciclo Económico y Perspectivas de Crecimiento de Mediano y Largo Plazo de la

Economía.-- Los datos históricos nos orientan a medir este componente de riesgo a

partir del nivel de ingresos del país y las perspectivas de crecimiento económico, debido

a que países con una trayectoria de crecimiento económico sostenido, una canasta

diversificada de productos orientada al mercado (nacional o extranjero) y con una

estructura económica flexible (asignaciones de recursos por medio de su política fiscal

y monetaria, acorde a la coyuntura), contarían con mayor soporte económico para

cubrir sus necesidades de desarrollo social y cumplimiento en los pagos de la deuda

soberana.

c) Equilibrio Externo y Balanzas de Pagos. - En este componente se desea analizar la

capacidad de un país para generar y acumular activos externos netos. La evolución y

sostenibilidad de la Cuenta Corriente es una condición clave para asegurar un

crecimiento económico sostenible y sustentable en países en desarrollo. Nos

sustentamos en el análisis de la evolución de la Balanza de Pagos, Balanza de Bienes,

Servicios, Renta y Transferencias, así como las Cuentas de Capitales y Financiera para

formar una opinión sobre el desarrollo de los equilibrios en el sector externo de la

economía.

Página 11 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

11

d) Equilibrio Fiscal y Endeudamiento Público. - Este componente le corresponde analizar

la sostenibilidad de las cuentas fiscales y la carga generada por la deuda externa e

interna de un país. Adicionalmente, se analiza la estructura del endeudamiento, la

flexibilidad fiscal para alcanzar nuevo financiamiento y las tendencias y vulnerabilidades

fiscales en el corto y largo plazo.

e) Sistema Monetario y Financiero. - En este componente se evalúa el desempeño del

sistema financiero y la evolución de los principales agregados monetarios de la

economía, este análisis incluirá la evaluación del M1, M2, índice de inflación, tasas de

interés, los niveles requeridos de reserva u operaciones del sistema bancario, entre

otras variables que influyen en los costes y en las condiciones de financiación que se

ofrecen a los demás actores del mercado (hogares y empresas).

ART. 16. Sobre la metodología del Análisis del Riesgo Sectorial. -

Se define como el riesgo de perder ingresos o participación de mercado, o incurrir en una financiación decadente como resultado de cambios en la industria, ciclos de negocios, obsolescencia de productos, preferencias de consumidor, cambios de tecnología, reducción de barreras de entrada o incremento de la competencia.

a) Fuerzas Competitivas del Sector. - En este componente se analiza la estructura y

Organización de Proveedores, Consumidores. Empresas Líderes del Sector. Sustitutos y

Barreras de Entrada del Sector.

b) Factores Cíclicos y de Crecimiento del Sector. - En este componente se analiza la

composición de la estructura de Ingresos del Sector. Se determina si el sector es Cíclico,

Estacional o Uniforme.

c) Análisis de las Principales Regulaciones del Sector. - En este componente se analiza

el impacto de las regulaciones vigentes del sector en el crecimiento del mismo.

ART. 17. Sobre la metodología de la Posición del Emisor o Garante. -

La Calificadora de Riesgos SUMMARATINGS S.A., deberá involucrarse en las actividades y riesgos derivados de cada negocio, entender cómo ellos generan sus ingresos y la manera en que son financiados, a fin de determinar las fortalezas y debilidades, y las posibilidades de impago de sus obligaciones. A continuación, se detallarán las variables claves que se utilizarán en este capítulo, las cuales han sido elegidas por su nivel de relevancia e injerencia. La Calificadora de Riesgos SUMMARATINGS S.A., analizará la posición del emisor y su garante, dentro de su sector económico, sus expectativas futuras, orientación estratégica,

Página 12 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

12

flexibilidad ante un cambio en el entorno económico frente a cambios cíclicos, sus proveedores, sustitución de productos o servicios e identificación de las principales empresas que conforman el sector.

a) Posición Competitiva del Emisor dentro del Sector. - En este componente se estudia las

fuerzas competitivas que afronta el Emisor y Garante: Proveedores, Clientes, Competencia,

Sustitutos y Barreras de Entrada.

b) Perspectivas de Crecimiento de Ventas, Tamaño y Participación de Mercado del

Emisor. - En este componente se analiza la tendencia de las ventas en función de los

supuestos de crecimiento futuro, diversidad de productos y participación de mercado del

emisor o garante.

c) Eficiencia Operativa del Negocio. - En este componente se analiza los ratios de eficiencia

Operativa del Negocio, por ejemplo: Margen Operativo Bruto, Utilidad antes de Intereses,

Impuestos y Depreciación (EBITDA), Rotación de Inventarios, Cuentas por Cobrar y Pagar, entre

los principales indicadores que permitan a la Calificadora formar una opinión consistente de la

capacidad de generación de flujo de la empresa sin tomar en cuenta la política de

financiamiento. Esta evaluación configura un pilar fundamental para valorar la sostenibilidad

del negocio dentro de su sector.

d) Rentabilidad del Negocio. - En este componente se analiza los ratios de Rentabilidad del

negocio. La rentabilidad es un efecto de la eficiencia operativa y la generación de valor a los

clientes que realiza una compañía dentro de un sector. La combinación del análisis de las fuerzas

competitivas y los resultados de la compañía son el fundamento de la capacidad de pago

presente y futura de la compañía de sus obligaciones contraídas.

ART. 18. Sobre la metodología del Análisis de la Estructura Administrativa y Gerencial. - Las

políticas y filosofía financiera en la administración de una empresa son críticamente

importantes en la determinación de la capacidad y calidad del crédito de la misma, ya

que establecen el riesgo inherente a cada acción de la compañía. Si bien el ambiente de

negocio y la calidad de los activos de una firma en conjunto forman el contexto y camino

para triunfar o fracasar, es el equipo administrativo quien mantiene el sendero para

utilizar efectivamente las infraestructuras dentro del ambiente dado, generando las

mejores operaciones y financiamiento posible.

Página 13 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

13

a) Evaluación de la Administración. - En este componente se analiza las capacidades y

pertinencia de los directivos de una compañía para dirigir la empresa. La administración

debe ser evaluada por el éxito o fracaso alcanzado en sus operaciones o financiamiento;

considerar el desempeño histórico es válido en este caso. Un analista de riesgo debe

estar al tanto de reuniones, encuentros, boletines y diversas fuentes de información

que cada empresa genera periódicamente, a fin de contar con factores objetivos y

subjetivos (criterios provenientes de diversos datos obtenidos) para una mejor

evaluación de la administración, su efectividad en las estrategias y nivel de riesgo

dispuesto a tolerar. Además, se debe planificar reuniones con la gerencia cuando sea

necesario, con el fin de poder evaluar el nivel y eficacia de cumplimiento de las

estrategias planteadas, y la tolerancia al riesgo que exista. Tener en consideración si los

enfoques de la empresa son realistas. Comparar el desempeño actual contra el

alcanzado antes de iniciado el plan de la administración y entender las discrepancias de

intereses entre accionistas y acreedores, así como niveles de riesgo y beneficio que

esperan y objetivos en que se enfocan (los accionistas, quienes son los propietarios,

esperan mejore el precio de sus títulos). Cabe indicar que la credibilidad de la gerencia

es un factor de suma importancia en épocas de estrés económico.

b) Gobierno de la Corporación. - En este componente se evalúa las fortalezas de sus

instituciones y gobierno corporativo para asegurar la consistencia en el manejo

empresarial y voluntad de pago de sus obligaciones corporativas. Directivos, con altos

niveles de integridad administran las empresas con igual integridad, en consideración a

la ética del negocio, sistemas internos de control, estrategias de negocios, valor que

entregan a accionistas, acreedores, empleados, proveedores y clientes. Esto significa

que están dispuestos a cancelar sus obligaciones completas y a tiempo, además de ser

asequibles a contestar preguntas, mostrar información transparente, afrontar pruebas

y problemas, no aparecer con cosas sorprendentes e inesperadas, entre otras. Si una

empresa no posee estas características, se limitará el crédito y su categoría crediticia.

c) Política y Estrategia Corporativa de Crecimiento. - En este componente nos enfocamos

en revisar el Plan de Inversiones de la compañía. Las corporaciones que crecen son

aquellas que pueden plasmar sus estrategias de desarrollo en políticas de inversión que

aseguran la sostenibilidad y permanencia de la compañía en el sector. Adicionalmente,

Página 14 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

14

en función de reuniones con directivos la compañía Calificadora puede evaluar y dar

seguimiento a los avances de las políticas de inversión para comprobar el fundamento

de las previsiones de ventas de la corporación. El avance o el retraso en la

implementación del plan de inversiones tendrá efectos importantes en la opinión y

racionalidad final de la calificación de riesgos.

ART. 19. Sobre la metodología del Análisis de la Estructura Financiera y Estructura accionarial

del emisor. - Los componentes de este Factor son los pilares para formular la opinión

de riesgo final de la Calificadora. En ellos se entenderá la estructura de los Balances

financieros de la empresa, se evaluará el equilibrio financiero de la empresa en el corto

y largo plazo y finalmente, se evaluarán la consistencia de las previsiones financieras de

la compañía para formular una opinión sobre la capacidad de pagos de las obligaciones

contraídas.

a) Estructura Financiera: En este componente nos enfocamos en evaluar la estructura de

los Balances Financieros: Estado de Situación Financiera y Estado de Resultados. El

análisis horizontal del Estado de Situación Financiera nos entrega información del origen

y uso del efectivo de la compañía. El análisis vertical de los Balances nos informa sobre

la eficiencia y rentabilidad de la compañía con respecto a los activos y ventas que

genera.

b) Necesidades Operativas de Fondo, Fondo de Maniobra y Política Financiera de Corto

Plazo

En esta parte del componente diagnosticamos el equilibrio de las operaciones financieras de la empresa. Definimos el concepto de Necesidades Operativas de Fondo(NOF) como los fondos necesarios para financiar las operaciones habituales de la empresa, puesto que se necesita invertir dinero en Clientes (Cuentas por Cobrar), Existencias(Inventario) y el mantenimiento de una caja mínima; todas estas cuentas se encuentran dentro del Activo Corriente y son Financiadas mayoritariamente con las cuentas del Pasivo Corriente: Proveedores( Cuentas por Pagar) y Otros Pasivos Espontáneos( Sin coste), cabe resaltar que no se toma en consideración las Obligaciones financieras con Instituciones Bancarias o la porción corriente de Obligaciones emitidas.

Página 15 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

15

La Calificadora realiza este análisis con los estados financieros anuales históricos y

proyectados presentados por la empresa a calificar, la fórmula que empleara para este

estudio es la que se muestra a continuación:

𝑁𝑂𝐹 = 𝐶𝐴𝐽𝐴 + 𝐶𝐿𝐼𝐸𝑁𝑇𝐸 + 𝐸𝑋𝐼𝑆𝑇𝐸𝑁𝐶𝐼𝐴𝑆 − 𝑃𝑅𝑂𝑉𝐸𝐸𝐷𝑂𝑅𝐸𝑆 − 𝑂𝑇𝑅𝑂𝑆 𝑃𝐴𝑆𝐼𝑉𝑂𝑆 𝐸𝑆𝑃𝑂𝑁𝑇Á𝑁𝐸𝑂𝑆

Las NOF son una consecuencia directa de las políticas operativas de una empresa, si una

empresa cambia su periodo de cobro, o de pago, o su nivel de inventario, sus NOF

también cambiarán.

Adicionalmente, se analiza el financiamiento de las Necesidades Operativas de Fondo a

través de la definición del concepto de Fondo de Maniobra (FM). El FM como su nombre

lo indica son fondos o fuente de fondos de Largo Plazo disponibles para financiar las

NOF. Si la empresa tiene un FM alto, quiere decir que tiene más estabilidad financiera y

recursos permanentes disponibles para financiar las operaciones.

La Calificadora realiza este análisis con los estados financieros anuales históricos y

proyectados presentados por la empresa a calificar. La fórmula que empleara para este

estudio es la que se muestra a continuación:

𝐹𝑀 = 𝐷𝐸𝑈𝐷𝐴 𝐿𝐴𝑅𝐺𝑂 𝑃𝐿𝐴𝑍𝑂 + 𝑅𝐸𝐶𝑈𝑅𝑆𝑂𝑆 𝑃𝑅𝑂𝑃𝐼𝑂𝑆 − 𝐴𝐶𝑇𝐼𝑉𝑂 𝐹𝐼𝐽𝑂

Finalmente, el equilibrio financiero de la empresa en el corto se puede valorar revisando

la diferencia entre las NOF y FM. La brecha evidenciará si la empresa necesita un crédito

a corto plazo o tiene un saldo positivo en la cuenta caja, la interpretación de estos

resultados se presenta a continuación.

𝑁𝑂𝐹 > 𝐹𝑀 𝑁𝑒𝑐𝑒𝑠𝑖𝑑𝑎𝑑 𝑑𝑒 𝐶𝑟é𝑑𝑖𝑡𝑜 𝐶𝑜𝑟𝑡𝑜 𝑃𝑙𝑎𝑧𝑜

𝐹𝑀 > 𝑁𝑂𝐹 𝐸𝑥𝑐𝑒𝑑𝑒𝑛𝑡𝑒𝑠 𝑑𝑒 𝐶𝑎𝑗𝑎

c) Apalancamiento Corporativo y Política Financiera de Largo Plazo: En este componente

se analiza el nivel de endeudamiento en función del capital social. Adicionalmente, se

estudia el uso del financiamiento para el objeto del giro de negocio de la empresa. Los

ratios estudiados son: Ratio de Apalancamiento (Activo Total/ Patrimonio), que se

interpreta como el número de unidades monetarias de activos que se han conseguido

por cada unidad monetaria de patrimonio que procede del costo del capital invertido es

superior al costo de los capitales prestados. Y el Apalancamiento Financiero (Utilidad

antes impuestos / Patrimonio) / (Utilidad antes de impuestos e intereses / Activo Total)

Página 16 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

16

su uso es primordial para comprender los efectos de los gastos financieros en la utilidad.

Empresas que demuestran un ratio de apalancamiento mayor con respecto a

comparables en su sector son empresas más riesgosas. La evolución de este

componente tendrá efectos importantes en la opinión y racionalidad final de la

calificación de riesgos.

d) Adecuación del Flujo de Caja: En este componente se analiza la capacidad de pago de

una compañía, es decir la fortaleza de generación de efectivo de una compañía para

servir sus obligaciones en tiempo y plazo. La valoración y entendimiento del flujo de

efectivo de una empresa es el activo más importante para la Calificadora. El análisis del

Flujo de Caja pone todos los estudios anteriores en perspectiva y lidera la opinión de

riesgo de la compañía. La técnica utilizada para estructurar el flujo de efectivo es:

𝐹𝑙𝑢𝑗𝑜 𝑑𝑒 𝐶𝑎𝑗𝑎 = 𝑅𝐸𝐶𝑈𝑅𝑆𝑂𝑆 𝑃𝑅𝑂𝑃𝐼𝑂𝑆 + 𝑁𝑂𝐹 + 𝐴𝐶𝑇𝐼𝑉𝑂𝑆 𝐹𝐼𝐽𝑂𝑆 + 𝐷𝐸𝑈𝐷𝐴

i. Capacidad de Generación de efectivo: Proyección del Flujo de Caja

Para este análisis se utiliza la Utilidad (Pérdida) del Ejercicio en el Escenario

Estándar con el resultado presentado por la empresa, más la amortización y

depreciación, más la variación que tuvo las NOF, más la variación de Activos Fijos

que para los años proyectados es básicamente la diferencia entre la adquisición

de bien o la venta de un bien inmueble que posea la empresa, la Devolución o

Contratación de Deuda a Corto Plazo y Largo Plazo, que da como resultado el Flujo

de Caja de los Accionistas.

ii. Sensibilidad del Flujo de Caja: Análisis de escenarios. - En este componente se

realizan las proyecciones de escenarios futuros, los cuales influyen en la proyección del

Estado de Resultados Integrales de la empresa con la variación del nivel de ingresos, que

a su vez afecta directamente a la utilidad neta proyectada de la empresa. Se recomienda

considerar: Escenario Estándar (proyección enviada por la empresa), Escenario Pesimista

I y Pesimista II. Para dichas proyecciones en el Escenario Estándar la empresa deberá

soportar los supuestos utilizados de acuerdo a las proyecciones corporativas y entorno

económico.

Página 17 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

17

En el Escenario Pesimistas I, se realiza una sensibilización de los supuestos

utilizados por la empresa para la proyección del escenario estándar. Este análisis

de stress de las variables utilizadas en el escenario estándar es el fundamento

mayormente ponderado por la empresa Calificadora de Riesgo SUMMARATINGS

para generar la opinión acerca de la capacidad de pago futuro de la empresa.

En el escenario Pesimista II, se realiza un mayor stress de las variables utilizadas

en el escenario Pesimista I para valorar la fortaleza de la capacidad de pago futuro

de la compañía.

ART. 20. Sobre la metodología de análisis de Liquidez, Solvencia y Garantías del Emisor y Valor.

- De acuerdo al art. 19 de la sección IV, capítulo III, Titulo II, de la Codificación de las

Resoluciones expedidas por el C.N.V., se evaluará la liquidez del mercado en general, el

grado de aceptabilidad y liquidez del valor en el mismo; además de los aspectos

económicos y jurídicos sobre la solvencia del emisor, de su caucionante y de las demás

garantías o protecciones ofrecidas. La solvencia del emisor hace referencia a la

flexibilidad financiera de la misma, es decir, sobre la capacidad en tiempos de difíciles

de obtener dinero y así no caer en default de la deuda:

1. Identificar las situaciones en las cuales tener flexibilidad financiera es más importante

y luego determinar la cantidad de requerimiento de efectivo que se relaciona con la

liquidez.

2. Estimar cuánto dinero la compañía actualmente puede adquirir cuando lo necesite.

El análisis de liquidez requiere un claro entendimiento de la inmediata situación

financiera de la compañía y sus proyecciones; requiere señales provenientes de

entender la dinámica del medio del negocio, el sector industrial y la naturaleza de las

relaciones financieras, así como la estrategia comercial de la administración, políticas

financieras y tendencias.

El Análisis de liquidez permite medir la capacidad de pago que tiene una empresa para

cancelar sus deudas de corto plazo. Es la capacidad de convertir sus Activos Corrientes

en efectivo para pagar sus Pasivos Corrientes.

Para realizar dicho análisis utilizaremos el histórico y la proyección del año en curso de

los siguientes indicadores financieros:

Página 18 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

18

1) Ratio de Liquidez General

Indica el número de veces que el Pasivo Corriente está cubierto por el Activo Corriente,

los cuáles se espera que se conviertan en efectivo en un período más o menos igual al

de las obligaciones. Se obtiene dividiendo el Activo Corriente (efectivo, inventarios,

cuentas y documentos por cobrar y valores de fácil negociación) para el Pasivo Corriente

(cuentas y documentos por pagar a corto plazo, vencimientos de deudas a corto plazo,

etc.)

Para considerarse aceptable el resultado del índice de liquidez debe estar entre los

valores 1 y 2.

• Cuando el índice de la razón circulante es menor a 1 indica que la empresa podría

no cumplir con sus pagos.

• Si su valor es 1 podrá hacer frente a sus deudas, pero dependerá de la rapidez con

que efectúe los cobros a los clientes y de la realización o venta de sus inventarios.

• Si es superior a 2 sería un exceso de fondos que podrían influir negativamente sobre

la rentabilidad total de la empresa.

Excepciones: Aquellas emisiones cuyas estructuraciones se hayan realizado con la

aprobación de la Superintendencia de Compañías, Valores y Seguros, Valores y Seguros

para tener un indicador de liquidez inferior a 1 debido a las características particulares

de su sector, serán analizadas de acuerdo a las condiciones especiales expuestas en su

estructuración.

Para las Actualizaciones de las Calificaciones de Riesgos se deberá tomar en cuenta el

indicador de liquidez mensual del semestre analizado, extrayendo el promedio del

indicador.

2) Prueba Ácida

Se calcula deduciendo los Inventarios de los Activos Corrientes y dividiéndolos para el

Pasivo Corriente, proporcionando una medida más exigente de la capacidad de pago de

una empresa en el corto plazo. Los Inventarios son excluido por considerarse los activos

menos líquidos y los más sujetos a pérdidas en caso de quiebra.

Página 19 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

19

Para considerarse aceptable el resultado del índice de liquidez debe estar entre los

valores 1 y 2.

• Cuando el índice de la razón circulante es menor a 1 indica que la empresa puede

caer en insuficiencia de recursos para hacer frente a los pagos.

• Si su valor es 1 podrá hacer frente a sus deudas, pero dependerá de la rapidez con

que efectúe los cobros a los clientes y de la realización o venta de sus inventarios

• Si es superior a 2 sería un exceso de capitales inaplicados que podrían influir

negativamente sobre la rentabilidad total de la empresa.

3) Capital de Trabajo

Se lo calcula restando los Activos Corrientes menos los Pasivos Corrientes, lo que podría

medir el dinero que le queda a la empresa para operar en el día a día. Un capital neto

de Trabajo positivo podría facilitar a la empresa tener una mayor holgura en el manejo

de su liquidez.

i. Análisis de las Garantías o Protecciones Ofrecidas. - Los procesos exitosos de

estructuración de valores son los que ofrecen a los inversionistas las mayores

seguridades de cumplir con sus obligaciones aún en tiempos de dificultades financieras.

El aseguramiento de ese evento se da a través de la valoración correcta de las Garantías

de Ley usada por el emisor para estructurar su oferta pública de valores. Las Garantías

son el mejor aproximado de la probabilidad de recuperación en escenarios de stress

financiero.

Las Garantías o Protecciones Ofrecidas dan a los inversionistas mayores seguridades de cumplir con sus obligaciones aún en tiempos de dificultades financieras, las mismas pueden ser:

• Garantías Generales y resguardos de Ley. Mientras se encuentren en circulación las obligaciones, las personas jurídicas de derecho público y/o privado deberán mantener resguardos a la emisión, para lo cual, mediante una resolución del máximo órgano de gobierno, que en el caso de una compañía será la junta general de socios o accionistas, o del órgano de administración que esta delegue, deberá obligarse a:

1. Determinar al menos las siguientes medidas cuantificables en función de razones financieras, para el cumplimiento del objeto social del emisor:

• Mantener un capital de trabajo positivo;

• La razón de liquidez o circulante deberá ser mayor o igual a uno (1); y,

Página 20 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

20

• Los activos reales sobre los pasivos exigibles deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.

2. No repartir dividendos mientras existan obligaciones en mora.

3. Mantener la relación de los activos libres de gravamen sobre obligaciones en circulación, según lo establecido en el artículo 13 de este capítulo.

El incumplimiento de los resguardos antes mencionados, dará lugar a declarar de plazo vencido a todas las emisiones.

• Resguardos Voluntarios. Serán compromisos adquiridos voluntariamente por el Emisor o Garante para asegurar el cumplimiento de las Obligaciones contraídas con los Inversionistas. Los Resguardos Voluntarios deberán constar en el Acta de aprobación de la Emisión de los Títulos Valores que suscriben la Junta General de Accionistas y demás documentos habilitantes.

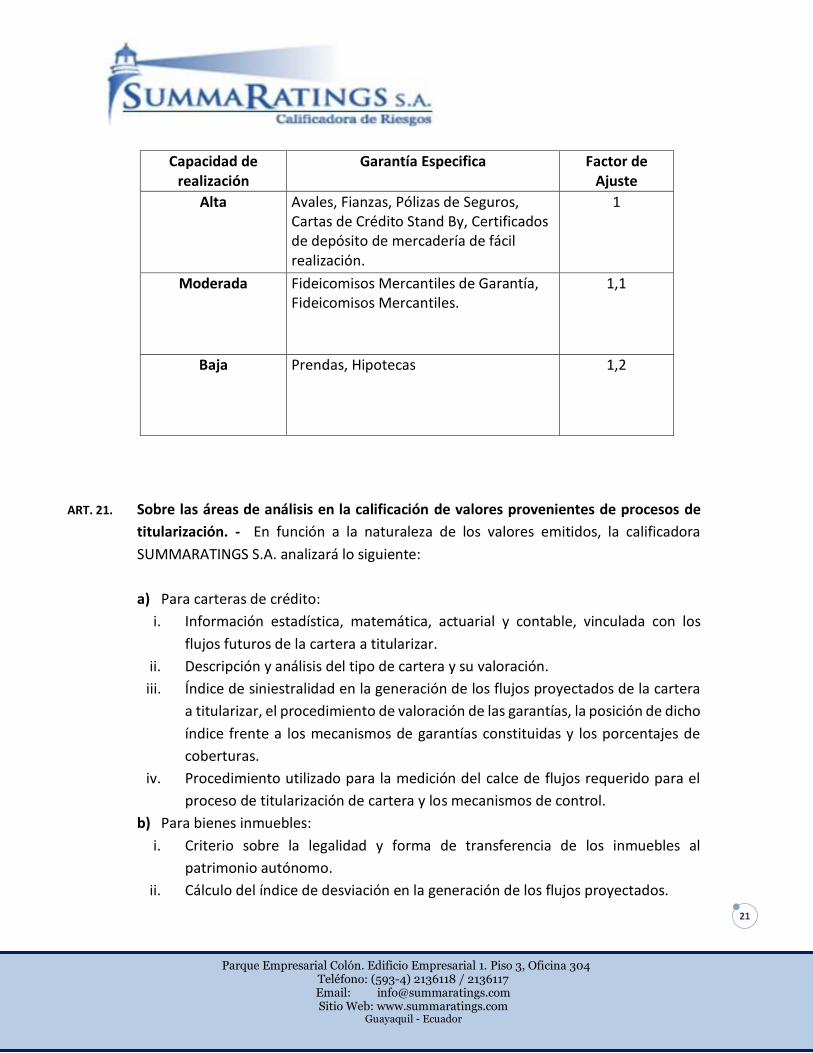

• Garantías Específicas. Cuando una emisión de obligaciones, además de contar con garantía general, se respalde con garantía específica definida de acuerdo a la Ley.

Las garantías especificas consisten en: prendas, hipotecas, avales, fianzas, cartas de crédito stand by, pólizas de seguro, certificados de depósito de mercadería de fácil realización, fideicomisos mercantiles de garantía u otros que se constituyan como fuente de pago. La garantía específica deberá mantenerse vigente durante el plazo de emisión, debiendo otorgarse a favor del representante de los obligacionistas. Si el conjunto de los valores en circulación de los procesos de titularización de flujos de fondos de bienes que se espera que existan y de emisiones de obligaciones a largo y corto plazo, de un mismo originador y/o emisor, no podrá ser superior al 200% de su patrimonio; de excederse dicho monto, deberán constituirse garantías específicas adecuadas que cubran por lo menos un 120% del monto excedido De acuerdo a la Protección Ofrecida podrá tener las siguientes ponderaciones:

Garantías o Protecciones Ofrecidas al Proceso Calificación

Garantía General, Resguardo de Ley y/o Resguardo Voluntario. 10.00 – 3.00

Garantía General, Resguardo de Ley y/o Resguardo Voluntario más Garantía Específica.

10.00 – 1.00

Página 21 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

21

Capacidad de realización

Garantía Especifica Factor de Ajuste

Alta Avales, Fianzas, Pólizas de Seguros, Cartas de Crédito Stand By, Certificados de depósito de mercadería de fácil realización.

1

Moderada Fideicomisos Mercantiles de Garantía, Fideicomisos Mercantiles.

1,1

Baja Prendas, Hipotecas 1,2

ART. 21. Sobre las áreas de análisis en la calificación de valores provenientes de procesos de

titularización. - En función a la naturaleza de los valores emitidos, la calificadora

SUMMARATINGS S.A. analizará lo siguiente:

a) Para carteras de crédito:

i. Información estadística, matemática, actuarial y contable, vinculada con los

flujos futuros de la cartera a titularizar.

ii. Descripción y análisis del tipo de cartera y su valoración.

iii. Índice de siniestralidad en la generación de los flujos proyectados de la cartera

a titularizar, el procedimiento de valoración de las garantías, la posición de dicho

índice frente a los mecanismos de garantías constituidas y los porcentajes de

coberturas.

iv. Procedimiento utilizado para la medición del calce de flujos requerido para el

proceso de titularización de cartera y los mecanismos de control.

b) Para bienes inmuebles:

i. Criterio sobre la legalidad y forma de transferencia de los inmuebles al

patrimonio autónomo.

ii. Cálculo del índice de desviación en la generación de los flujos proyectados.

Página 22 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

22

iii. Mecanismos de garantía y los avalúos efectuados por peritos independientes del

originador y del agente de manejo.

c) Para proyectos inmobiliarios:

i. Mecanismos de medición de la factibilidad del proyecto inmobiliario, su calidad

técnica, las expectativas del mercado para asimilar el proyecto, y demás índices

de medición financiera y económica.

ii. Análisis del índice de desviación y su posición frente a las garantías constituidas.

iii. Mecanismo de valoración y seguridad de los valores mixtos o de participación

que incorporen derechos o alícuotas porcentuales de participación sobre el

patrimonio constituido.

iv. Garantías, así como los seguros contra riesgos a los que esté expuesto el

inmueble y los factores de valoración del mismo.

v. Avalúos efectuados por peritos independientes del originador y del agente de

manejo.

d) Para flujos futuros de fondos en general:

i. Evaluación matemática, estadística y actuarial de los flujos que hayan sido

proyectados en base a la generación de recursos del proyecto involucrado en la

titularización.

ii. Análisis del índice de desviación y su posición frente a las garantías constituidas.

iii. Calidad de las garantías que cubran las desviaciones indicadas y cualquier otra

siniestralidad.

iv. Punto de equilibrio determinado para la iniciación del proceso de titularización.

Página 23 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

23

TITULO II

DE LAS FUENTES DE INFORMACIÓN PARA LA

CALIFICACIÓN

ART. 22. Sobre las fuentes de Información. - Para llevar a cabo una adecuada calificación de

riesgos, es necesario poseer la suficiente información de la empresa Emisora o

Institución Financiera a evaluar, que permita a SUMMARATINGS S.A. realizar un análisis

completo y minucioso de acuerdo a la realidad. Existen dos fuentes de donde se extrae

la información: Pública y Privada.

ART. 23. Sobre la información pública. - La información que se obtiene de fuentes de

información públicas, como por ejemplo informes económicos y sectoriales, estadísticas

financieras de la empresa, y de los informes disponibles en organismos públicos, se

encuentra libremente en los medios disponibles a la sociedad.

ART. 24. Sobre la información Privada. - Los analistas de SUMMARATINGS S.A. también usan

información reservada, no pública, que proporciona la empresa Emisora o Institución

Financiera a calificarse, que en muchos casos incluye previsiones operativas y

financieras. Dicha información es entregada de forma privada a la Calificadora, para

que, según el Reglamento Interno en lo referente a la ética y uso de información privada,

sea tratada con el respectivo cuidado a fin de evitar su divulgación, y permita a la

Calificadora realizar su clasificación de riesgos en forma adecuada. El equipo analítico

prefiere recibir la información unas semanas antes de la reunión con la dirección de la

compañía, para poder prepararla de manera adecuada, y también para poder identificar

los aspectos esenciales para el rating. En conjunción con la dirección de la compañía, se

prepara una agenda para la reunión para poder cubrir todos los aspectos relevantes.

ART. 25. Sobre el formato básico de solicitud de información. -

SOLICITUD DE DOCUMENTACIÓN PARA CALIFICACION

Página 24 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

24

Sr. XXXXXXXX XXXXXXX Presente.

La calificadora de Riesgos SUMMARATINGS S.A. prestará los servicios técnicos de Calificación de Riesgos de VALORES emitidos por XXXXXXX representado por su XXXXXXXX. SUMMARATINGS S.A. iniciará el proceso de calificación después de recibir toda la información como se indica a continuación:

INFORMACION GENERAL: 1. Perfil del Negocio y Servicios (Incluir Breve descripción del Producto o

Servicio)

2. Estructura Organizacional para la toma de decisiones del Negocio.

3. Informe del Departamento de Recursos Humanos (Personal Contratado, Número, Estado Legal, Costos laborales presentes y Pasivos Laborales Contingentes) a mes de análisis xxx del año xxxx.

4. Estadísticas de Ventas año xxx y Mes de xxx a xxx del año presente xxx

5. Características de la administración y propiedad. (Detalle de los Directivos de la empresa, Detalle de Empresas Vinculadas, Nómina de Accionistas, Porcentaje de Participación Accionaria, Objetivos de la Administración, en caso de existir Manual del Gobierno Corporativo, Política Financiera, Características de la Administración, Hoja de Vida de los principales directivos, y cualquier otra información relevante)

6. Hechos relevantes en el desempeño corporativo. (Absorción, Fusión, Inactivación, Aumento de Capital, etc.)

7. Características del Sector (competidores directos, competidores indirectos con productos sustitutos, descripción de la Industria a la que pertenecen, características de su sector, nichos de Mercado, afectación por los aranceles y cupos de importación, participación del mercado, etc.)

8. Ventajas Comparativas y Competitivas.

9. Estrategia de negocio actual de la empresa para el año xxx. (Proyectos en Ejecución, Proyectos a implantarse, etc.)

Página 25 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

25

10. Principales clientes (Indicando si son públicos, privados o empresas relacionadas y su porcentaje de dependencia)

11. Principales Proveedores (Indicando si son privados o empresas relacionadas y su porcentaje de dependencia)

12. Regulaciones Especificas que norman el sector de Telecomunicaciones.

13. Riesgo Operativo del Negocio.

14. Riesgos Previsibles para el futuro.

INFORMACIÓN LEGAL:

15. Acta de la Junta General de Accionistas con la aprobación de la Emisión de Obligación a Largo Plazo

16. Escritura de Constitución de la Compañía

17. Detalle Actualizado de todos los juicios que tenga la empresa.

18. Detalle de todas las glosas o multas que tenga la empresa con los organismos de control y el proceso en el que se encuentran

19. Detalle de todas las demandas laborales, especificando en el status de las mismas.

20. Estimación de contingentes legales en base de las demandas y glosas

INFORMACIÓN FINANCIERA:

1. Informe de los Auditores de los Estados Financieros (Presentación acorde a las NIIF, NIC 1, estado de situación financiera al final del periodo, estado de resultado integral del periodo, estado de cambios en el patrimonio del periodo, estado de flujos de efectivo del periodo y notas de las políticas contables) de los últimos 5 años.

2. Estados Financieros con corte Interno del mes de xxx del año xxx (año anterior) y de los meses xxxx a xxx del año xxx(semestral de los últimos meses a analizar)

3. Presupuesto Operativo Aprobado por el Directorio / Asamblea para el ejercicio económico en evaluación.

Página 26 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

26

4. Balances Financieros Proyectados (Presentación acorde a las NIIF, NIC 1, estado de situación financiera al final del periodo, estado de resultado integral del periodo, estado de cambios en el patrimonio del periodo, estado de flujos de efectivo del periodo y notas de las políticas contables) a 5 años. Incluir información financiera relacionada a la Operación del Negocio (ingresos, egresos proyectados por rubro, tabla descriptiva de los supuestos utilizados para la proyección).

5. Informe del Director Financiero sobre las políticas del manejo de las cuentas por cobrar, cuentas por pagar, cuentas incobrables, provisiones aprobado por el Directorio.

6. Informe del Comisario o Directorio a los inversionistas de los últimos 5 años.

7. Préstamos Bancarios Adquiridos con sus respectivas tablas de amortización y copia del documento crediticio.

8. Detalle de algún No Pago o Retraso en Obligaciones contraídas.

9. Estructura de Inversiones Permanentes.

10. Estructura de Financiamiento

11. Estructura de Costos y Gastos

12. Tabla de amortización de la Emisión de Obligaciones vigentes

13. Activos Libres de Gravamen mes xxx del año xxx

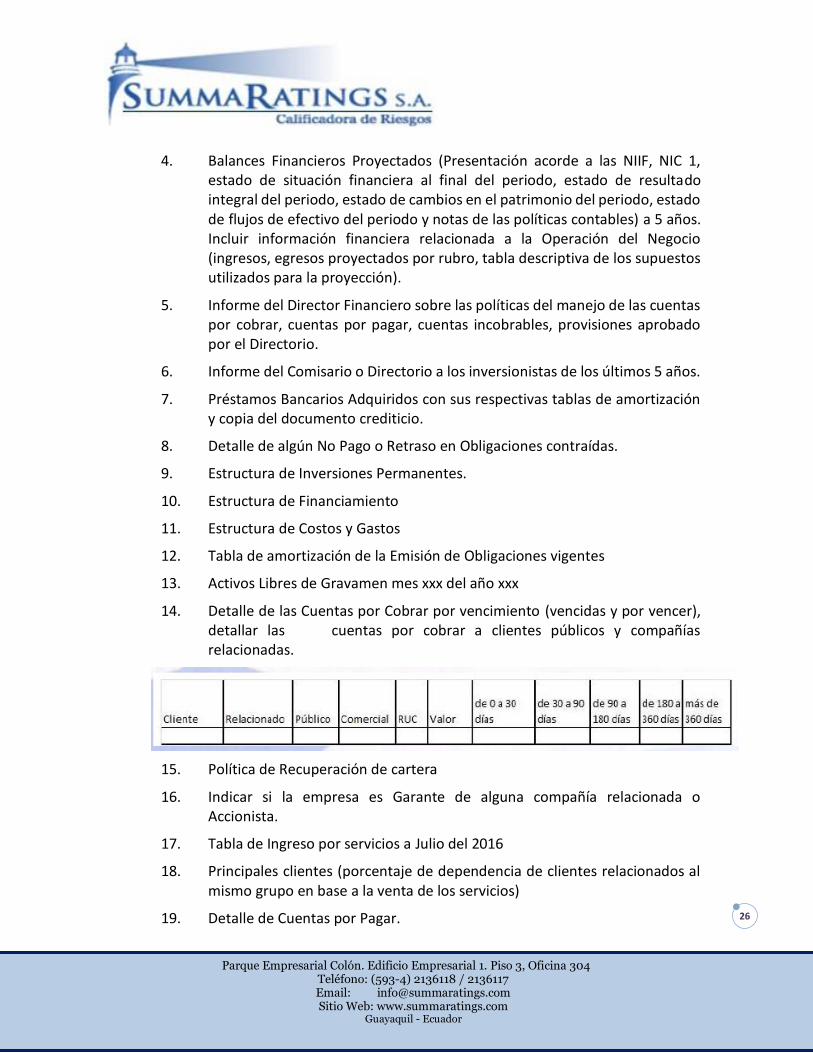

14. Detalle de las Cuentas por Cobrar por vencimiento (vencidas y por vencer), detallar las cuentas por cobrar a clientes públicos y compañías relacionadas.

15. Política de Recuperación de cartera

16. Indicar si la empresa es Garante de alguna compañía relacionada o Accionista.

17. Tabla de Ingreso por servicios a Julio del 2016

18. Principales clientes (porcentaje de dependencia de clientes relacionados al mismo grupo en base a la venta de los servicios)

19. Detalle de Cuentas por Pagar.

Página 27 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

27

20. Certificado Agente Pagador.

SUMMARATINGS S.A. podrá requerir información adicional que considere necesaria para realizar la calificación. Dado que, para llevar a cabo una adecuada calificación de riesgos, es necesario poseer la suficiente información de la empresa Emisora o Institución Financiera a evaluar, que permita a SUMMARATINGS S.A. realizar un análisis completo y minucioso de acuerdo a la realidad.

ART. 26. Sobre la supervisión de las Calificaciones de riesgos. - Con el fin de proporcionar

Calificaciones de Riesgo oportunas y precisas, la Calificadora de Riesgos

SUMMARATINGS S.A. supervisa y actualiza sus calificaciones, en caso necesario, de

forma permanente o como lo determine la Ley de Compañías del Ecuador, Ley de

Instituciones Financieras, Ley de Mercado Valores, la Codificación de las Resoluciones

expedidas por el Consejo Nacional de Valores y demás reglamentos y leyes conexas.

El monitoreo de las calificaciones por SUMMARATINGS S.A. incorpora toda experiencia

obtenida y los cambios en las valoraciones de criterios y supuestos que se aplican, en su

caso, a ambas calificaciones iniciales y posteriores.

ART. 27. Sobre el seguimiento de las Calificaciones de riesgos. - En el sector empresarial, el Staff

de Analistas es responsable de garantizar que las calificaciones publicadas son objeto

de un seguimiento de manera continua conforme se obtiene nueva información. En caso

necesario, SUMMARATINGS S.A. responde a los eventos importantes mediante la

emisión de comunicados de prensa a tiempo y/o tomar acciones de calificación. Si bien

los resultados financieros y otros eventos que afectan a los emisores calificados por

SUMMARATINGS S.A., se realiza un seguimiento en forma permanente, estos emisores

son formalmente revisados con informes actualizados de conformidad con las

metodologías de calificación de la empresa sobre una base regular.

ART. 28. Sobre los equipos de vigilancia. - De lo posible y en caso de ser necesario,

SUMMARATINGS S.A. mantendrá equipos de vigilancia independientes de los equipos

de análisis, los mismos que son responsables de la calificación inicial de los productos

de finanzas estructurada. Cuando se utilizan equipos separados, cada equipo mantiene

un nivel suficiente de conocimientos y recursos para llevar a cabo sus respectivas

funciones en forma oportuna.

Página 28 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

28

TITULO III

REGLAS EN MATERIA DE INCOMPATIBILIDADES E

IMPEDIMENTOS PARA LA OBJETIVIDAD E

IMPARCIALIDAD DE LA CALIFICACIÓN

SECCIÓN I

PRINCIPIOS GENERALES

ART. 29. Sobre los principios generales. - Como Calificadora de Riesgos a nivel nacional (debidamente

inscrita ante C.N.V.), SUMMARATINGS S.A. tiene una relación de confianza especial con sus

clientes, además de una relación contractual. Todos los empleados de la compañía, por lo tanto,

deben realizar sus obligaciones, comprometiéndose y siendo responsables, en mérito a la

delicada y especial profesión que desarrollan.

ART. 30. Sobre la regulación vigente. - Las operaciones que SUMMARATINGS S.A. realiza, están regidas

por las normas y regulaciones promulgadas por la Superintendencia de Compañías, Valores y

Seguros a través del Consejo Nacional de Valores. Es responsabilidad de cada integrante

adecuarse a los requerimientos regulatorios pertinentes a su área de responsabilidad y

comportarse acordemente. Todas las preguntas que se susciten con respecto a este asunto,

deberán de estar dirigidas al Representante de SUMMARATINGS S.A. La reputación de

SUMMARATINGS S.A. es nuestro activo más valioso, y por ello los miembros de la organización

deberán cumplir con diferentes leyes y tomar todas las precauciones necesarias con el fin de

evitar conflictos de interés o cualquier situación que se le asemeje. Cada miembro de

SUMMARATINGS S.A. debe conocer y entender a cabalidad todo lo dispuesto en el presente

Reglamento Interno.

ART. 31. Sobre el sigilo de la información. - Los Integrantes de la Calificadora de Riesgos

SUMMARATINGS S.A. no deben ni pueden, autorizar o garantizar el presente o futuro valor o

retorno de cualquier instrumento. Tampoco podrán autorizar o garantizar el éxito o beneficio

de cualquier anuncio dado por SUMMARATINGS S.A.

ART. 32. La información reservada manejada por la Calificadora de Riesgos SUMMARATINGS S.A. para

la realización de cualquier calificación de riesgos, sea esta Emisiones tanto de renta fija como

Página 29 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

29

de renta variable, o a Instituciones Financieras, no debe de ser divulgada, bajo ninguna

circunstancia, a terceros o a ningún Integrante de SUMMARATINGS que no tenga la necesidad

de requerir dicha información. Este aspecto será abarcado con mayor profundidad en el

Capítulo 6 del presente documento.

SECCION II

CALIDAD EN EL PROCESO DE CALIFICACIÓN

ART. 33. Las Calificaciones de Riesgos otorgadas por SUMMARATINGS S.A. se forman sobre la base de

filosofías de calificación establecidas, metodologías y procesos. Las Metodologías de calificación

de SUMMARATINGS S.A. se publican en www.SUMMARATINGS.com, las mismas que tiene una

cobertura nominal de las industrias y sectores de diversos productos incluidos los emisores

corporativos, instituciones financieras, compañías de seguros, las entidades de financiamiento

público, y las transacciones de finanzas estructuradas. Los procesos de calificación de

SUMMARATINGS S.A. incluyen tener un Comité de Calificación el cual garantice que toda la

información pertinente se incluya en el análisis de calificación, y que las calificaciones otorgadas

sean comparables entre una amplia gama de diferentes sectores empresariales, grupos de

productos estructurados de finanzas y países.

ART. 34. SUMMARATINGS S.A. mantiene sistemáticas y rigurosas Metodologías de Calificación, que son

monitoreadas con el fin de brindar información actualizada y confiable tanto a sus clientes como

a los inversionistas.

ART. 35. El personal analítico de SUMMARATINGS S.A. debe ser capaz de aplicar consistentemente las

metodologías establecidas por la calificadora.

ART. 36. La metodología utilizada por la Calificadora de Riesgos SUMMARATINGS S.A., es aquella

proporcionada por la Calificadora Internacional "CREDIT ANALYSIS & RESEARCH LTD., CARE",

con sede en la India y de amplio conocimiento en la rama de Clasificación de Riesgos. Dicha

metodología ha sido revisada y aprobada tanto por la Superintendencia de Compañías, Valores

y Seguros, así como la Superintendencia de Bancos y Seguros, dando la aprobación para su

correcta aplicación al momento de realizar las diversas Calificaciones de Riesgos.

ART. 37. Las Calificaciones de Riesgos serán efectuadas por el Comité de Calificación, en base al informe

realizado por los Analistas miembros del Staff de SUMMARATINGS S.A. La composición,

funciones y atribuciones del Comité de Calificación, serán las establecidas en el TITULO 5 de este

Reglamento Interno, así como las contenidas en la Ley de Mercado de Valores y en las

Resoluciones del Consejo Nacional de Valores.

ART. 38. SUMMARATINGS S.A. mantendrá un registro necesario, como soporte de todas las

calificaciones realizadas acorde a lo que determine la Ley de Mercado de Valores.

Página 30 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

30

ART. 39. La Calificadora de Riesgos SUMMARATINGS S.A. toma medidas para evitar cualquier emisión

de calificaciones a sabiendas de que los informes que contengan declaraciones falsas o que sean

engañosas en cuanto a la solvencia general de un emisor u obligación. Dichas medidas incluyen

tener una administración de los informes de revisión de la gestión y comunicados de prensa,

para verificar si existen errores antes de su publicación.

ART. 40. SUMMARATINGS S.A. mantiene un número suficiente de Analistas, los cuales cuentan con

habilidades apropiadas y experiencia suficiente para poder proveer calificaciones a tiempo y

precisas, dirigidas a todos los sectores productivos e industrias a nivel nacional. El Comité de

Calificación de SUMMARATINGS S.A. evaluará los informes presentados por el Staff de Analistas,

a fin de emitir los informes y calificaciones finales.

ART. 41. SUMMARATINGS S.A. ha adoptado medidas razonables para que la información utilizada al

asignar una calificación sea de suficiente calidad, con el fin de lograr una calificación creíble.

Estas medidas incluyen la revisión de los datos entregados, documentos legales y la información

del cliente.

ART. 42. SUMMARATINGS S.A. evalúa si las metodologías existentes y los modelos para determinar las

calificaciones de los productos estructurados, son apropiadas cuando las características de

riesgo de los activos subyacentes de un producto estructurado cambian materialmente. Si el

cambio de material representa los resultados más allá del alcance de las metodologías

existentes y los modelos, las metodologías y los modelos pueden ser modificados para incluir

las características de riesgo tal como se presentan, según proceda. SUMMARATINGS S.A. no

emite valoraciones en los casos en que la complejidad o la estructura de un nuevo tipo de

producto estructurado o la falta de datos fiables sobre los activos de garantía del producto

estructurado plantean serias dudas en cuanto a si se puede determinar una clasificación creíble

para la seguridad.

SECCION III

INTEGRIDAD EN EL PROCESO DE CALIFICACION

ART. 43. La Calificadora de Riesgos SUMMARATINGS S.A. cumple con todo lo establecido en la Ley de

Mercado de Valores, así como en la Ley de Instituciones Financieras del Ecuador. Para ello,

SUMMARATINGS S.A. ha establecido Políticas, las mismas que constan en el presente

reglamento interno el mismo que constituye el soporte necesario para la aplicación de

requerimientos legales, además de brindar un mayor nivel de confianza para con sus clientes.

ART. 44. SUMMARATINGS S.A. requiere de todo su personal para tratar de manera justa y honesta con

los emisores, inversores, otros participantes del mercado, y el público en general. Entre otras

cosas, el personal de SUMMARATINGS S.A. está obligado a cumplir con el Reglamento Interno

Página 31 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

31

de los empleados, y que cada año se certifique que así lo están haciendo. Además, como parte

del proceso de contratación, el nuevo personal de SUMMARATINGS S.A. está obligado a revisar

el Reglamento Interno de los empleados, estar familiarizado con todas las políticas y

procedimientos conexos, y confirmar su capacidad e intención de cumplir con ellas.

ART. 45. SUMMARATINGS S.A. cuenta con un personal analítico con altos estándares de integridad, y

trata de emplear sólo a personas que cumplan con estos altos estándares. Como parte del

proceso de contratación y sobre una base anual a partir de entonces, dicho personal está

obligado a informar a SUMMARATINGS S.A. de cualquier acción disciplinaria contra ellos.

ART. 46. SUMMARATINGS S.A. no provee ni implícita ni explícitamente ninguna seguridad o garantía de

una clasificación en particular antes de una evaluación de calificación.

ART. 47. SUMMARATINGS S.A. puede desarrollar una evaluación de calificación privada de nuevos

emisores, finanzas estructuradas y otras operaciones, pero éstas calificaciones no son finales ni

servirán para darlas a conocer al mercado, solo serán utilizadas para uso interno de la compañía

que lo solicitare. SUMMARATINGS S.A. determinará la base para la calificación privada, y no

realizará la calificación final una vez realizada la calificación privada. Además, dicha calificación

puede cambiar dependiendo de la Calificadora de Riesgo que realice la calificación final, así

como de otros factores que cambien o nuevos hechos relevantes que se presentaren.

ART. 48. El personal de SUMMARATINGS S.A. tiene prohibido hacer recomendaciones a ningún emisor,

asegurador o patrocinador de una emisión, sobre la estructura corporativa o jurídica, activos,

pasivos, o las actividades del emisor, de la emisión o valor de que SUMMARATINGS S.A. tiene la

intención de ceder, o le ha asignado, una calificación.

ART. 49. SUMMARATINGS S.A. tiene como fin proveer calificaciones precisas y fiables, sin embargo,

puede haber un diálogo interactivo y la interacción entre SUMMARATINGS S.A. y una o más de

las partes que ha señalado anteriormente, durante el proceso de calificación. En la calificación

del riesgo de una transacción de financiamiento estructurado, por ejemplo, el personal de

análisis está autorizado a describir los supuestos y las justificaciones utilizadas por

SUMMARATINGS S.A. para llegar a una decisión de puntuaciones, y explicar cómo estos

supuestos y fundamentos fueron aplicables a la calificación bajo revisión. Además, el personal

de análisis puede proporcionar información sobre los resultados cuantitativos del análisis de

calificación, que se detalla en la metodología de calificación aplicable.

ART. 50. SUMMARATINGS S.A. espera que su personal reporte inmediatamente cualquier conducta que

ellos creen es ilegal, inmoral o contraria al presente Reglamento Interno. SUMMARATINGS S.A.

permite que los asuntos informados sean de manera anónima. Se protegerá al personal que, de

buena fe, informe de irregularidades u otra conducta incorrecta, de represalias por parte de

otros miembros del personal de SUMMARATINGS S.A. (incluyendo Personal Gerencial).

SUMMARATINGS S.A. adoptará las medidas apropiadas contra cualquier persona bajo su control

que se demuestre que han participado en alguna conducta impropia.

Página 32 de 50

Parque Empresarial Colón. Edificio Empresarial 1. Piso 3, Oficina 304 Teléfono: (593-4) 2136118 / 2136117 Email: [email protected] Sitio Web: www.summaratings.com

Guayaquil - Ecuador

32

TITULO IV

PONDERACIONES DE LAS VARIABLES ANALIZADAS

ART. 51. Metodología de Evaluación: Para realizar la evaluación de cada una de las categorías de

riesgos (Riesgo de Entorno Económico, Riesgo Sectorial, Riesgo de la Posición del Emisor

y Garante, Riesgo Estructura Financiera, Riesgo de la Estructura Administrativa y

Gerencial, Riesgo del Valor del Mercado) se definen Factores y Componentes de Riesgos

para cada categoría y se utiliza una matriz de puntuación de riesgos, el uso de este

mecanismo posee las siguientes ventajas:

1. Resumen Rápido de los principales riesgos analizados - se ofrece una sinopsis del

análisis detallado de riesgos por diversos Factores de Riesgo

2. La Medición es clara y objetiva de los Factores y Componentes de la Calificación final

de Riesgo.

3. Identificación Rápida de los riesgos que tienen una influencia importante en el