réformer la réforme: pourquoi et comment? · la réforme fiscale au maroc: conjuguer efficacité...

TRANSCRIPT

7ème Congrès de l’AMSEColloque thématique

La réforme fiscale au Maroc:Conjuguer efficacité et équité

Réformer la réforme:Pourquoi et Comment?

Najib AkesbiRabat, 14 juin 2013

Plan de la Communication

1. Etat des lieux: Niveau et structure du système fiscal

2. Pourquoi?

Un système inefficace et inéquitable

2.1. Des RF en retrait pour le financement du BGE

2.2. Des déséquilibres porteurs de fragilité

2.3. Des « niches fiscales » qui amputent le rendt du système

3. Comment?

Réformer la réforme: Repenser celle-ci pour conjuguer équité et efficacité

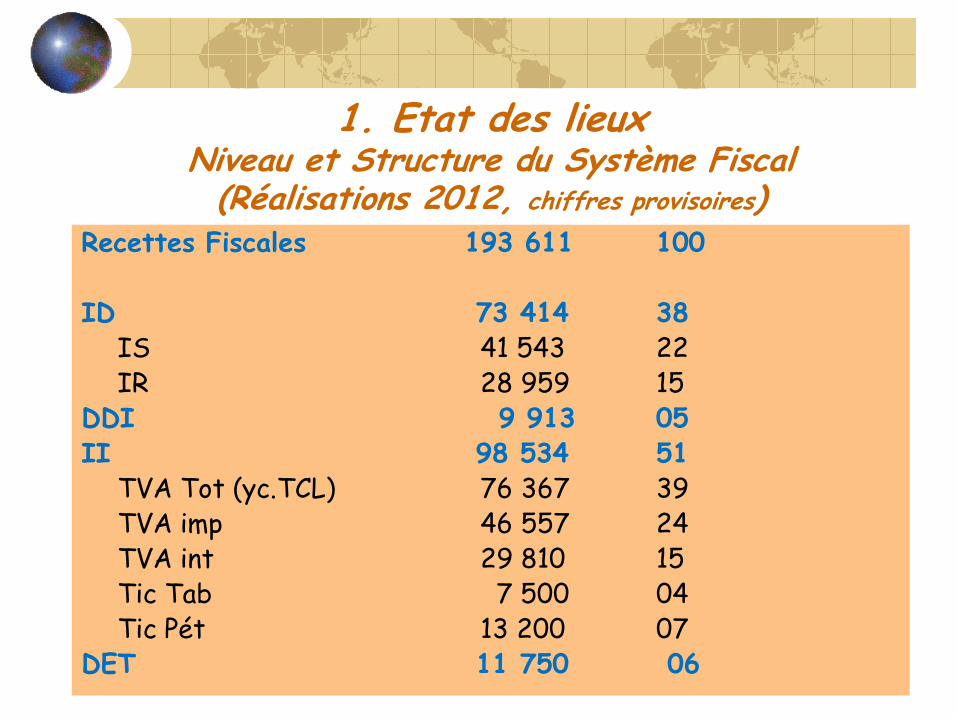

1. Etat des lieuxNiveau et Structure du Système Fiscal

(Réalisations 2012, chiffres provisoires)Recettes Fiscales 193 611 100

ID 73 414 38IS 41 543 22IR 28 959 15

DDI 9 913 05 II 98 534 51

TVA Tot (yc.TCL) 76 367 39TVA imp 46 557 24TVA int 29 810 15Tic Tab 7 500 04Tic Pét 13 200 07

DET 11 750 06

Pression fiscale1980 - 2012

Impôts Directs et Indirects2012

Structure du Système Fiscal

Le « Top Five » fiscal du Maroc, 2012

Impôts Rang Mdh % Cumul

TVA 1 71,5 39 39

IS 2 40,2 22 61

IR 3 27,5 15 76

DD 4 10,3 5 81

TPP 5 12,9 7 88

Total 184 100 100

Concentration fiscale, 2012

2. Pourquoi? Un système inefficace et inéquitable

2.1. Des RF en retrait pour le financement du BGE

2.2.Des inégalités porteuses de fragilités

2.3. Des « niches fiscales »

qui amputent le rendement du système

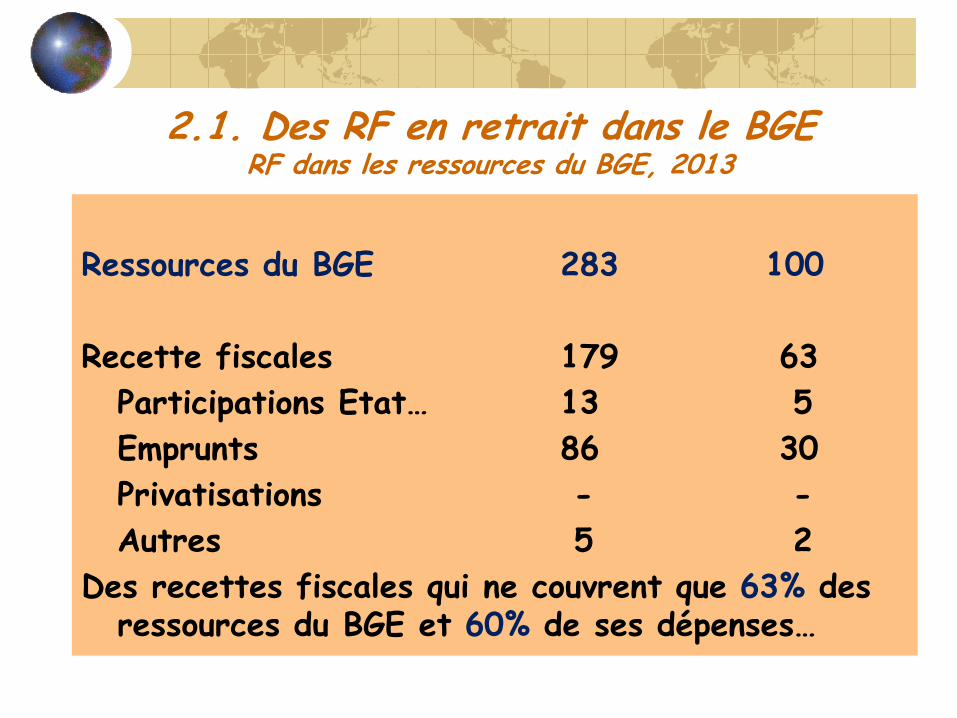

2.1. Des RF en retrait dans le BGERF dans les ressources du BGE, 2013

Ressources du BGE 283 100

Recette fiscales 179 63

Participations Etat… 13 5

Emprunts 86 30

Privatisations - -

Autres 5 2

Des recettes fiscales qui ne couvrent que 63% des ressources du BGE et 60% de ses dépenses…

Part des recettes fiscales dans le financement des dépenses du BGE

60% 63%

85%79% 82%

70% 66%60%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1980 1985 1990 1995 2000 2005 2010 2012

Part des recettes fiscales Part des recettes non fiscales

Une élasticité faible et en baisse tendancielle(Taux d’élasticité moyen, 2002-2010: 1.18)

2.2. Des inégalités porteuses de fragilités

Les recettes des principaux impôts souffrent d’une excessive concentration sur une minorité de contribuables

* Qui paie l’IR? Les salariés…

* Qui paie l’IS? Une centaine d’entreprises…

* Qui paie la TVA? Quelques dizaines d’entreprises

et une poignée de secteurs…

* Et 400 « niches fiscales », responsables d'un manque à gagner considérable pour le Trésor public…

IR: Un impôt sur les Salaires...

Revenus

professionnels et

autres revenus

11%

Profits

immobiliers

14%

Capitaux

mobiliers

1%

Salaires

74%

Source: DGI

IR: Un impôt sur les Salaires...

* Population active 11.0 M

* Population salariée 4.6 M

* Salariés déclarés 3.0 M

* Salariés redevables de l'IR 1.6 M

15% de la population active paie 75% de l'IR

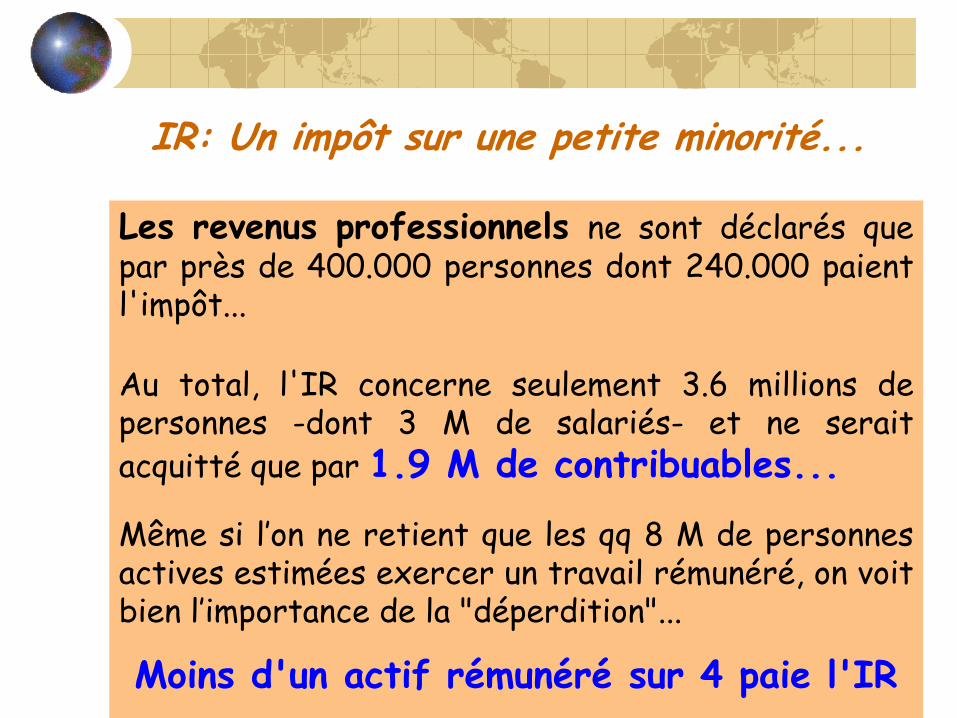

IR: Un impôt sur une petite minorité...

Les revenus professionnels ne sont déclarés quepar près de 400.000 personnes dont 240.000 paientl'impôt...

Au total, l'IR concerne seulement 3.6 millions depersonnes -dont 3 M de salariés- et ne seraitacquitté que par 1.9 M de contribuables...

Même si l’on ne retient que les qq 8 M de personnesactives estimées exercer un travail rémunéré, on voitbien l’importance de la "déperdition"...

Moins d'un actif rémunéré sur 4 paie l'IR

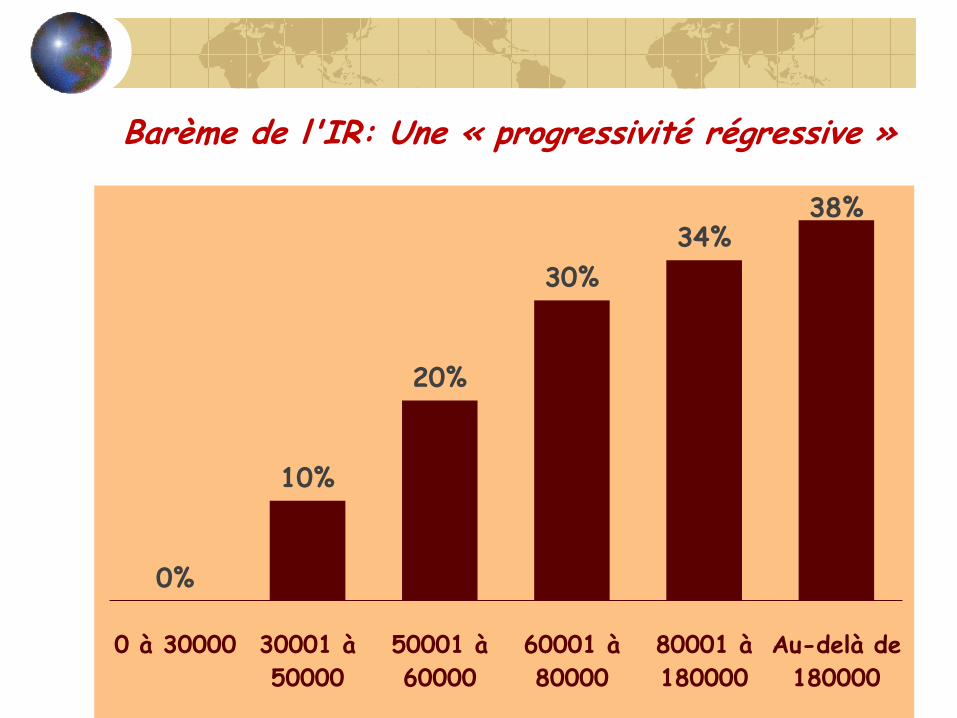

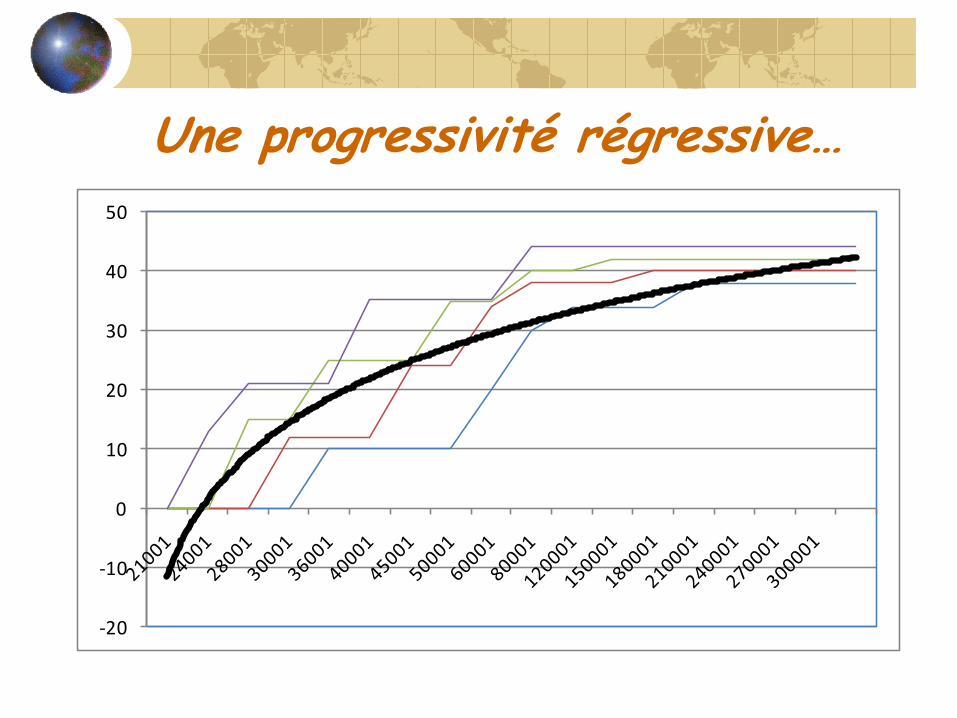

Barème de l'IR: Une « progressivité régressive »

0%

10%

20%

30%

34%38%

0 à 30000 30001 à

50000

50001 à

60000

60001 à

80000

80001 à

180000

Au-delà de

180000

Une progressivité régressive…

-20

-10

0

10

20

30

40

50

Une progressivité régressive…

Taux

Revenu

Forme log

Forme expo

Qui paie l’IS?

Les deux tiers des entreprises se déclarent déficitaires, dont:

* 27% sont nouvellement créées

* 39% sont déclarées structurellement déficitaires depuis au moins 10 ans!...

IS: Évolution des entreprises déficitaires

39

47

5555

62 63 6365

66

30

35

40

45

50

55

60

65

70

1977 1982 1985 1995 2000 2005 2006 2008 2010

%

2%

80%

Impôt sur les sociétés(40 250 MMDHS)

Contribuables IS (189 896)

Source: DGI

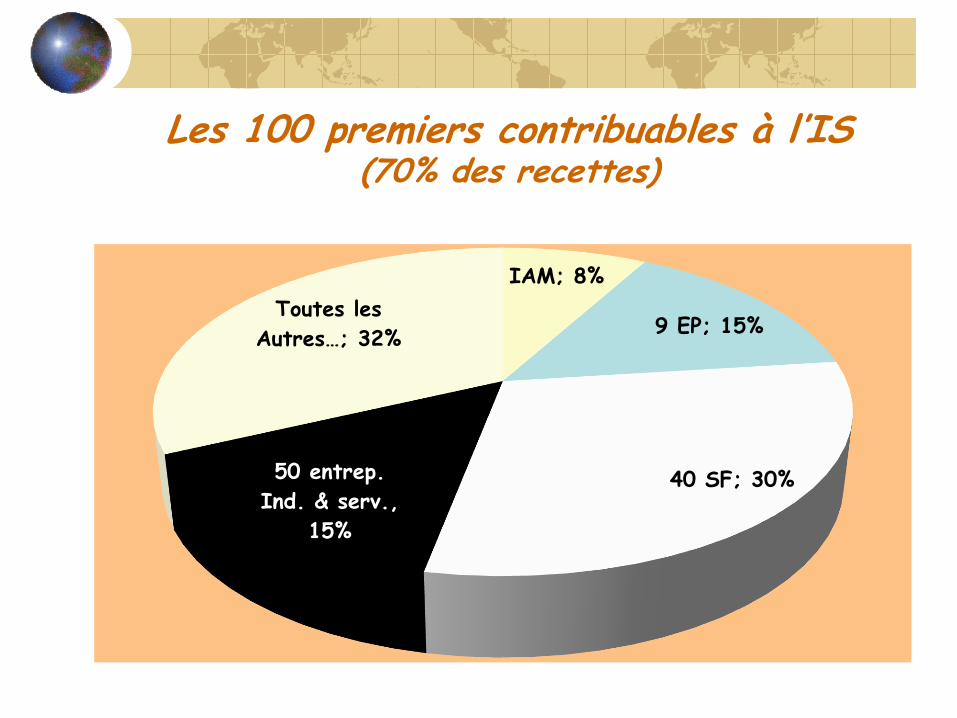

Les 100 premiers contribuables à l’IS (70% des recettes)

IAM; 8%

9 EP; 15%

40 SF; 30%50 entrep.

Ind. & serv.,

15%

Toutes les

Autres…; 32%

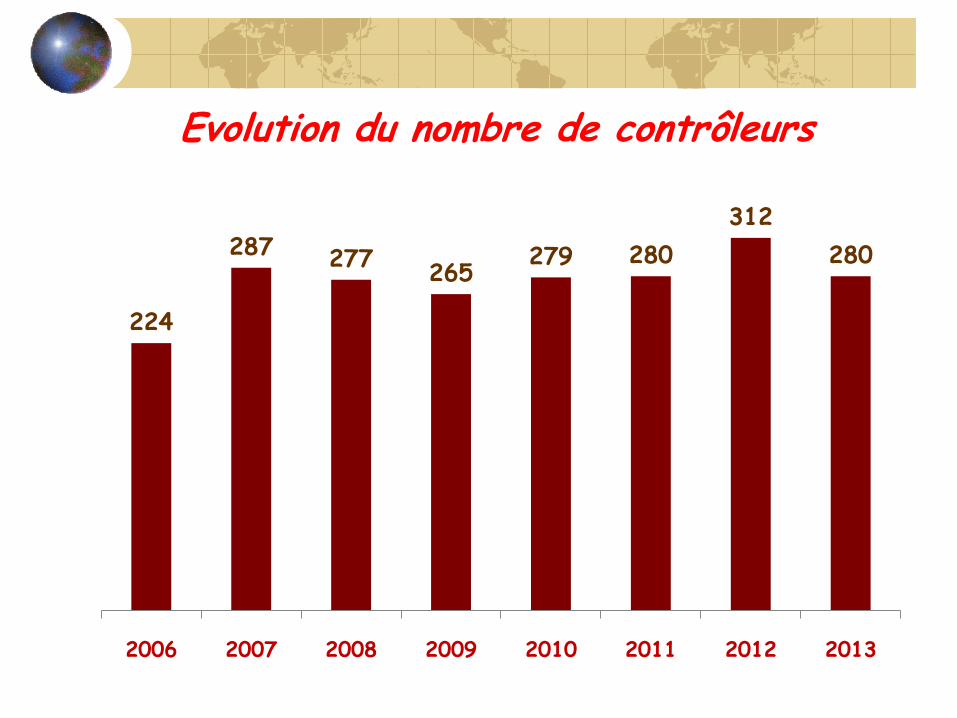

Entreprises déficitaires et contrôles fiscaux

En 2012, sur près de 190.000 entreprises immatriculées aux impôts, 1774 ont été contrôlées par le corps de 312 vérificateurs, soit moins de 1%de l'ensemble...

En 2013, le nombre de vérificateurs a encore baissé, tombant à un effectif de 280, soit un niveau inférieur à celui de 2007…

En moyenne, un vérificateur traite 3.7 dossiers/an...

Nb de dossiers vérifiés et recettes récupérées

1189 1218 1251 1273 1334 14211774

2862

4268

5441

6967

77977456

7883

2006 2007 2008 2009 2010 2011 2012

Nombre de dossiers vérifiés Recettes issues du contrôle fiscal (MDHS)

Evolution du nombre de contrôleurs

224

287 277265

279 280

312

280

2006 2007 2008 2009 2010 2011 2012 2013

2.3.Des niches fiscales qui amputent le rendement du système

(manque à gagner pour l’Etat en raison des incitations fiscales)

2006 – 2011: Evolution des mesures et des DF

Désignation 2006 2008 2010 2011 2012

Nb de mesures recensées

405 392 384 399 402

Nb de mesures évaluées

159 192 225 271 284

Montant en MdDH 21456 28734 29801 32075 36310

Dépenses fiscales

Principaux résultats, 2012

Pour 284 mesures évaluées (/402), la « dépense » atteint36310 Md en 2012, soit 19% des RF et 4.3% du PIB

DF selon impôts: TVA (40%); IS (27%); DET (16%); IR (11%)

DF selon Bénéficiaires: Entreprises (61%, dont: promoteursimmobiliers, 8%, et Exportateurs, 12%); Ménages (26%);Services publiques (13%)

DF selon les Secteurs d’activités: Immobilier (17%);Agriculture & pêche (12%); Prévoyance sociale (8%);Exportation (12%); IndAlim (8%); Services pub (6%)…

Structure des dépenses fiscales (par secteurs)

Activités

Immobilières

17%

Exportation

12%

Agriculture,

pêche

12%Mesures

communes à tous

les secteurs

11%

Prévoyance

Sociale

8%

Industries

alimentaires

8%

Services publics

6%

Santé et action

sociale

5%

Autres Secteurs

21%

Source: DGI

Dépenses fiscales Quelle efficacité?

La fiscalité, est-ce un facteur déterminant

dans l’incitation à épargner, investir, travailler?

C’est un vieux débat qui, au Maroc, semblait avoir ététranché… dès les années 80!

Codes d’investissement, parenthèse de 1988, Charted’investissement de 2005, nouvelles incitations…

Rapports internationaux mettant en évidence les limitesdes incitations fiscales, et besoin d’élargissement del’assiette fiscale

Maroc, 2005: 1er Rapport sur les Dépenses Fiscales

Le « triangle fiscal » du Maroc

Consommateurs

62%

Salariés15%

prises2b2%

100 entreprises 15%

Salariés

11%

Au total, un système qui n’est ni efficace ni équitable

Au total, nous sommes face à un système qui…

* Pour un « niveau » assez « ordinaire », apparaît peu élastique et de - en – à même de financer le BGE

* Présente une structure régressive, avec une prédominance des II, peu équitables, une extrême concentration sur quelques impôts et une minorité de contribuables, ce qui le rend très fragile...

* Est massivement fraudé et handicapé par des «niches fiscales» aussi coûteuses que peu efficaces.

Equité, efficacité: quelles limites?

Les taux ont baissé, mais l’assiette fiscale ne s’est pas élargie en conséquence…

Un tel modèle n’est plus soutenable.

Le système repose sur les consommateurs, les salariéset qq « gros contribuables », ce qui conduit à:

*Comprimer la consommation et la demande interne

*Réduire les revenus du travail au profit du capital

*Contribuer à démobiliser le surplus existant

Un système qui se trompe de contribuables?

Déconnexion entre les réalités de l’économie et du SF

3. Comment? Réformer la réforme...

Réformer la réforme aujourd'hui signifie qu'il fautrepenser celle-ci pour mieux conjuguer équité etefficacité...

Garder le socle du système, fondé sur le trépiedIS-IR-TVA, mais à partir de là, quasiment toutrevoir pour tendre vers un système plus juste etplus efficace...

3. Comment? Réformer la réforme

Equité et efficacité: deux objectifs dialectiquement liés: plus d’équité pour plus d’efficacité,

et inversement…

Réhabiliter la fonction redistributive de l’impôt

pour en améliorer le rendement et l’efficacité

De manière générale, il faut rechercher une meilleure concordance entre le système fiscal et le modèle de développement économique et social

3. Comment?Réformer la réforme...

Concrètement, il faut:

3.1. Elargir l’assiette fiscale horizontalement...

3.2. ... et verticalement, en cherchant en permanence à conjuguer équité et efficacité

3.3. Améliorer la gestion politique et technique de l’impôt, en recherchant l’adhésion du citoyen -contribuable et la bonne disposition de l’Administration (compétence et transparence)

3.1. Elargir l’assiette horizontalement(en surface)

* Fiscaliser l’agriculture* Normaliser l’imposition des revenus et profits

fonciers et financiers* Revoir le système des incitations fiscales: cibler et

contractualiser les avantages fiscaux éventuels* Mettre à contribution le Capital, lors de sa

détention et sa transmission:Impôt sur les grandes fortunes, ZGF...Impôt sur les successions

* Développer des « taxes de solidarité »: interrégionales, inter produits…

3.2. Elargir l’assiette verticalement(en profondeur)

Par une meilleure maîtrise de l’assiette fiscale potentielle dans le système existant

* Réviser des règles de détermination de la matière imposable (IS, IR professionnel…)

* Lutter contre la fraude et l’évasion fiscales

* Etendre le champs d’application de la TVA

* Revoir la progressivité des barèmes et des taux d’imposition (IR, TVA, TH, TP…)

3.3. Améliorer la gestion politiqueet technique de l’impôt

* Crédibiliser les Institutions qui produisent l’impôt* Clarifier les droits et devoirs du citoyen – contribuable:

la Charte du Contribuable* Redonner une légitimité à l’impôt par une meilleure

affectation de ses ressources: Réforme des dépenses publiques

* Réformer la fiscalité locale dans une perspective de décentralisation et de régionalisation

* Créer des Instances de dialogue et de réflexion(Conseil National des Impôts/ Prélèvements obligatoires…)

* Réformer l’Administration fiscale et la doter de moyens conséquents...

Merci

pour votre attention!