ranking de bancos ranking de...

TRANSCRIPT

63www.revistamyt.com mercados & tendencias

rankingde bancos

Ranking de

bancos

rankingde bancos

Edita: Amafredo Castellanos

con actitud prudente, como principio de mane-jo, la banca centroame-ricana y de República

Dominicana sostuvo indicadores financieros favorables en la última década, en medio de vicisitudes como la crisis económica mundial del 2008 y 2009 y el desafío que representa la creciente presencia

de la banca internacional, un sig-no, por otro lado, alentador para las economías de la región.En República Dominicana, por ejemplo, las utilidades del siste-ma bancario se quintuplicaron en los últimos 10 años, al igual que los activos. En Guatemala, al 31 de agosto del 2010, las uti-lidades también crecieron cinco veces los US$47,5 millones que se registraron al 31 de agos-

to del 2000. Los activos, en el mismo periodo, crecieron tres veces. En El Salvador, la banca también observó un desempeño aceptable. Sus utilidades pasa-ron de US$21,2 millones en el 2000 a US$44,1 millones en el 2009, aunque este último regis-tro está aún lejos de alcanzar los US$170,1 millones que obtuvo en el 2006, previo a la crisis. To-dos son datos oficiales.

Hay dineroa diferencia del “casino” que hicieron los bancos del primer mundo en medio de la crisis, la banca regional

adquirió solvencia, mejoró el manejo del riesgo y demostró que puede adaptarse al cambio en la última década.

65www.revistamyt.com mercados & tendencias

rankingde bancos

Maduros y solventesInserta de lleno en la globalización en los últimos 10 años, la banca regional alcanza una experiencia acumulada desde el año 2000, que se traduce en mayor madurez y capacidad de manejo. “Tiene ma-yor nivel de solvencia y un manejo prudencial de los riesgos más ade-cuado”, comenta Vilma Morales, presidenta de la hondureña Comi-sión Nacional de Banca y Seguros (CNBS).El analista guatemalteco Paulo de León coincide en que el desempe-ño de la banca regional “ha sido positivo, desde el punto de vista del manejo. Esto sí es un avance: los bancos han mejorado en sus indicadores financieros de riesgo y solvencia”. Esto nos lleva a pensar que la ban-ca sigue haciendo lo que un banco debiera de hacer, a diferencia del “casino” que hicieron los bancos del primer mundo en medio de la crisis.La mejora sustancial en el manejo de los bancos es clara, concluye De León, director del Área Económica Internacional de Central American Business Intelligence (Cabi).

La globalización impuso de ma-nera creciente nuevas exigencias a la banca y con ellas sobrevino una tendencia a la internacionali-zación, en algunos países más que en otros.Jaime R. Sosa, gerente general de Prival Bank de Panamá, explica que dependiendo del país, la ban-ca regional pasó por un proceso de regionalización y luego de consoli-dación importante.En el caso de Panamá, Costa Rica, El Salvador y, a menor escala Hon-duras, hubo consolidación e inter-nacionalización de la banca. En el caso de Guatemala, la banca sigue en manos locales y busca expandir-se ahora en la región, añade Sosa. El Salvador es uno de los países más arrastrados por esta corriente. Armando Arias, presidente de la Asociación Bancaria Salvadoreña

(Abansa), lo detalla: “Se dio un cambio importantísimo hacia la mejoría del sistema bancario regio-nal. En el caso de la banca salva-doreña, desde su reprivatización a principios de los años 90, se inició un proceso de desarrollo creciente, orientándose hacia la internaciona-lización bancaria. Actualmente, el sistema bancario de El Salvador se encuentra totalmente globalizado. Entre el 2004 y el 2007 se conso-lidó la participación de la banca global en el mercado salvadore-ño, los bancos más grandes fueron adquiridos por bancos globales, lo cual significaba que nuestro sistema bancario era sumamente atractivo, estaba muy sólido, con liquidez y un manejo responsable”. Según Arias, esto trajo ventajas y beneficios no solo para el sistema financiero, sino también para la población.En Nicaragua, la banca tuvo una década de grandes cambios, pero al final el balance es positivo, pues cierra con mayor fortaleza, de acuerdo con Néstor Avendaño, doctor en Economía.“La banca nicaragüense se ha for-talecido en los últimos 10 años,

Menos bancos, globalización y la peor crisis en 80 años marcaron la década financiera.

Ahora somos menosNúmero de bancos en el sistema financiero, 1999-2010

¿Quiénes han ganado más?Utilidades del sistema bancario en millones de US$, 1999-2010

1999 2010 1999 201040

35

30

25

20

15

10

5

0

300

250

200

150

100

50

0gUAtEmAlA R. domiNiCANAR. domiNiCANA gUAtEmAlACoStA RiCA CoStA RiCAEl SAlvAdoR El SAlvAdoRNiCARAgUA NiCARAgUA

34 34

27

1411

18 1815

13

6

FUENtE: Superintendencias de cada país, datos oficiales FUENtE: Superintendencias de cada país, datos oficiales

66 mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

las normas prudenciales son más sólidas, se creó el Fondo de Ga-rantía de los Depósitos, pero aún se observa una escasa supervisión efectiva de la Superintendencia de Bancos, porque no regula la tasa de interés, la cual siendo un precio de mercado es la más elevada y la me-nos competitiva del istmo centro-americano”, comenta Avendaño.Los factores que incidieron en la transformación fueron la deuda pú-blica de US$330 millones por las liquidaciones de cuatro bancos en-tre el 2000 y el 2001, en lo interno, y a nivel externo, el más importan-te fue la condicionante del Fondo Monetario Internacional (FMI) para corregir los problemas estructura-les de la banca comercial del país, agrega Avendaño.

como el camaleónA la luz de las transformaciones de la última década, se puede decir que la banca regional cuenta entre sus principales méritos con la capa-cidad de adaptarse a las nuevas exi-gencias, a partir de la globalización. Bernardo Alfaro, subgerente general de Riesgo del Banco Nacional de Costa Rica (BNCR), así lo valora.

“Ha sabido adaptarse a un entorno muy volátil, con nuevos participan-tes más sofisticados y de gran tama-ño, con un periodo de expansión crediticia y luego, la peor crisis mundial desde 1930”, complemen-ta Alfaro.El cambio, de ahí, resulta dramá-tico, según Alfaro: un proceso de consolidación de la banca, que cuenta ahora con un número consi-derablemente menor de entidades. Por otra parte, la banca internacio-nal incursionó con mayor fuerza, estableciéndose en la mayoría de los países. También en Costa Rica, el econo-mista Luis Mesalles hace un re-sumen del desarrollo del sistema bancario regional en 10 años:

“Ha habido un gran cambio. Se ha internacionalizado (en pro-piedad y en operaciones) y se ha tendido a concentrar”.La mayor apertura al comercio in-ternacional, así como la mayor faci-lidad de hacer transacciones finan-cieras internacionales (tecnología que reduce costos de transacción), fueron factores que condujeron a tales cambios, agrega Mesalles.En este contexto, el fortalecimiento de los perfiles de riesgo y la imple-mentación de sistemas de adminis-tración de riesgos, junto a la forta-leza patrimonial de la mayoría de las entidades financieras de la re-gión, son los cambios más relevan-tes en el sector financiero regional en los últimos 10 años, opina Hai-vanjoe NG Cortiñas, superinten-dente de Bancos de la República Dominicana.Estos elementos, aunados al fortale-cimiento de la regulación y la super-visión bancaria —señala NG Corti-ñas—, condujeron a que la banca regional estuviera mejor preparada para enfrentar la crisis financiera y esté experimentando una recupera-ción más acelerada que la mayoría de las economías desarrolladas.

Mejores capitalesCapital contable de bancos en millones de US$, 1999-2010

Activos se disparanActivos totales de bancos en millones de US$, 1999-2010

1999 2010 1999 20103,000

2,500

2,000

1,500

1,000

500

0

25,000

20,000

15,000

10,000

5,000

0CoStA RiCA CoStA RiCAgUAtEmAlA gUAtEmAlAR. domiNiCANA R. domiNiCANAEl SAlvAdoR El SAlvAdoRNiCARAgUA NiCARAgUA

FUENtE: Superintendencias de cada país, datos oficiales FUENtE: Superintendencias de cada país, datos oficiales

Los bancos redujeron su

apetito por el riesgo y endurecieron sus políticas de aprobación de

créditos en la crisis.

rankingde bancos

67www.revistamyt.com mercados & tendencias

Para la Asociación Bancaria de Gua-temala (ABG), entre los cambios más importantes de la banca centroame-ricana están la modernización de su gestión financiera y administrativa, el fortalecimiento del proceso de tecnifi-cación, la diversificación de produc-tos financieros y los programas claros de expansión de varios bancos cen-troamericanos mediante procesos de fusiones, adquisiciones o expansión física de su capacidad instalada. Lo anterior, subraya la entidad, ha hecho posible una gran simplifi-cación y aumento de eficiencia de las transacciones financieras en Centroamérica, con la corres-pondiente reduc-ción de costos de esos servicios y la manifestación de una persona-lidad altamente competitiva de la banca centroamericana dentro de Latinoamérica.

Reducción dramáticaPero una década de ascendente desarrollo resultó interrumpida en 2009, por efecto de la crisis. Ftich Ratings, en su último informe sobre la banca centroame-ricana, destacó que la crisis global condujo un debilita-miento del desempeño finan-ciero de los bancos centro-americanos y evidenció “la poca diversificación de los ingresos de la mayoría de los bancos que operan en la región, al estar éstos vin-culados principalmente a la generación de créditos”.Fitch reconoció que, con excepción de Guatema-la, los sistemas bancarios centroamericanos sufrie-

ron una “reducción dramática” de utilidades.Para el año actual, el informe es-tima que los sistemas bancarios de la región continuarán en-frentando desafíos asociados a la calidad de sus activos y sujetos a un entorno econó-mico débil que hará que su ren-tabilidad “permanezaca modesta y, comparando, por debajo de los registros históricos”.Entre las materias pendientes, Ro-nald García, director general del Grupo Bantrab, el de más reciente

constitución en Guatemala, plan-teó la necesidad de una “homoge-nización y estan-darización con-table” entre los distintos sistemas bancarios centro-

americanos. Al mismo tiempo, con-sideró imprescindible una “red de comunicación entre los países” para generar “mecanismos de compensa-ción” que faciliten las operaciones intrarregionales. Eso, de acuerdo con García, ayudaría a los proce-sos de integración y a promover la

búsqueda de crecimiento a nivel de región. Esto último, facilitando los proyectos de inversión, regional o extranjera, tanto en el ámbito finan-ciero como en cuanlquier otro.

Lecciones de la crisis El crecimiento de las carteras de crédito que se aceleró desde el año

2000 se frenó en 2009 por la crisis financiera in-ternacional. Los bancos optaron por canalizar los recursos disponibles hacia activos de mayor liquidez, publicó Fitch Ratings. Esta fue una me-dida preventiva de cara al desfavorable entorno económico, y dadas las restricciones de fondos en 2009. “Los bancos re-dujeron su apetito por el riesgo, endureciendo sus políticas de aprobación de créditos y, en algunos

No todos son más rentablesRoE, Rentabilidad sobre el capital en términos porcentuales, 1999-2010

1999 201030%

25%

20%

15%

10%

5%

0%R. domiNiCANA gUAtEmAlA CoStA RiCA NiCARAgUA El SAlvAdoR

FUENtE: Superintendencias de cada país, datos oficiales

En dos países, la banca quintuplicó sus utilidades en

10 años.

68 mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

casos, iniciando un proceso de des-apalancamiento que vino a limitar aún más el crecimiento de las eco-nomías”, consignó la calificadora.Desde el 2000, las carteras de crédito de los bancos centroame-ricanos mostraron un crecimien-to sostenido, rubro que se frenó en el 2009 por la crisis financiera internacional. “La crisis nos ha dejado una gran lección”, señala Arias, en El Sal-vador, pues ésta nos enseña que “tenemos que ser muy prudentes y creativos en salvaguardar los aho-rros y depósitos de la población, pero simultáneamente también en mantener el flujo de créditos ade-cuadamente; la crisis hizo reducir los montos solicitados de crédito”, tanto empresarial como personal.NG Cortiñas opina que en la última década se fortalecieron los esque-mas de las políticas de aprobación de crédito, lo que produjo mejoras significativas en los perfiles de ries-gos de las entidades y en su calidad crediticia. Esta situación —añade— fue frenada con la crisis financie-ra global, aún cuando no produjo inestabilidad en los sistemas de la región, debido a que los bancos contaban con capital suficiente para enfrentar la crisis.Desde la perspectiva de la ABG, en Guatemala, “cuando se analiza la ac-tividad crediticia de los bancos, no es posible afirmar que haya cambiado de perfil, sino más bien que se ha for-talecido y diversificado de acuerdo con las necesidades de crecimiento de la economía y de expansión de los negocios privados. Con esta acti-tud, la banca se ha transformado en un importante y poderoso instrumen-to de desarrollo de la región”. Así lo considera también NG Corti-ñas, al exponer que las mejoras en la calidad crediticia de los bancos redundan en entidades financieras

saludables, condición indispensa-ble para el desarrollo del sistema financiero y como motor de la eco-nomía en general.En Costa Rica, Francisco Lay So-lano, superintendente general de Entidades Financieras, afirma que la evolución de la economía en su país, en los últimos años, condujo a una mayor demanda de crédito ha-cia el consumo, dadas la menores tasas de interés, principalmente en tarjetas de crédito, vivienda y ser-vicios. Esto se refleja en las carte-ras crediticias de los bancos, en las que el crédito al sector industrial y agropecuario, por ejemplo, han perdido importancia.Morales, en Honduras, señala que actualmente hay una mayor orien-tación de los préstamos al micro-crédito y que se registra una su-pervisión más consolidada a fin de disminuir los riesgos.De León, en Guatemala, coincide y estima que el crédito ha bajado, es decir, “ha buscado tamaños más pe-queños y se ha ido a lugares no tra-dicionales. El microcrédito se ha po-pularizado. Los resultados tras la crisis ocasionarán una pequeña retirada, pero está para quedarse”. Esto ha permitido mayor capacidad de compra en las personas, principal-mente de bienes duraderos, comenta. Así lo aprecia también la Super-intendencia de Bancos de Panamá

(SBP): el crédito, sobre todo el de consumo, se ha vuelto muy com-petitivo en comparación con el que se daba antes en Panamá. Al mismo tiempo, las tasas de interés se han vuelto más competitivas debido a los costos financieros que se manejan.El desarrollo inmobiliario en Pana-má también trajo como resultado la expansión del crédito hipotecario. Por ejemplo, en los últimos años, en virtud del boom en la cons-trucción de edificios y viviendas unifamiliares, se da una estrecha relación con el crédito hipotecario otorgado por la banca. Asimismo, se ha visto un aumento en la inter-nacionalización del crédito desde Panamá hacia Centroamérica y desde algunos países donde su le-gislación lo permite hacia Panamá.

Mejor supervisiónLay Solano considera que la recien-te crisis internacional propició ma-yores exigencias regulatorias y de supervisión en la banca internacio-nal, de lo cual la región no queda exenta. Por tal razón es de esperar que en los próximos años se conso-lide aún más la eficiencia y solidez de la banca, explica. Advierte ade-más que se requerirá entre otros, de una supervisión consolidada transfronteriza efectiva, como clave para lograr la estabilidad financiera futura de la región y un eficiente in-tercambio de información regional.Para NG Cortiñas, la banca regio-nal continuará su proceso de recu-peración luego de una crisis.“Entendemos que continuando por el camino de gestionar y supervi-sar los bancos bajo un esquema de riesgos, los sistemas financie-ros mantendrán un nivel de creci-miento y desarrollo sostenible en el tiempo y este a su vez del creci-miento económico de los países en la región”, señala. n

Diversificación de los ingresos,

calidad de activos y entorno económico

débil, son los retos de la banca

regional.

70 mercados & tendencias Noviembre - diciembre 2010

publirreportaje

banco cEnTRaL DE REP. DoMInIcana:

comprometidos con los dominicanos

melina grullón

El Banco Central de la República Dominicana, creado el 9 de octubre de 1947, tiene como misión, garantizar la estabilidad de los precios, la regulación eficiente del sistema financiero y

el adecuado funcionamiento de los sistemas de pago, actuando como ente emisor y ejecutor de las políticas monetarias, cambiarias y financieras, para así coadyu-var al desarrollo económico nacional. No obstante esto, el Banco Central también lleva a cabo una serie de actividades, las cuales ratifican su apoyo al arte y a la cultura dominicana en general.Prueba de esto, es la reciente puesta en circulación de la tercera edición de su Pinacoteca, obra que muestra la valiosa colección de pinturas y esculturas de la institu-ción. La colección de arte del Banco Central, nació con la creación misma de la entidad, y ha ido creciendo me-diante un proceso gradual, pero continuo de adquisicio-nes de obras de arte, que es la mejor demostración del mecenazgo cultural de este banco y de la difusión de las excelencias del arte dominicano de todos los tiempos.“Esta tercera edición de la Pinacoteca, es una pieza de lujo que muestra de manera renovada la gran colección de arte que ha venido haciendo el Banco Central desde su fundación. La Pinacoteca se ha convertido en una obra vistosa que ha tenido una gran demanda, dentro y fuera del país, pues se trata de una obra que testi-monia el interés de esta entidad en convertir sus espa-cios de trabajo en lugares ambientados con esculturas y cuadros representativos de la plástica nacional, hu-manizando de ese modo, cada uno de los despachos, oficinas, áreas técnicas y administrativas, auditorios y pasillos, los cuales adquieren un sello particular en consonancia con las obras de arte”, expresó Héctor Val-dez Albizu, Gobernador del Banco Central.

De igual manera, el Banco Central y el Instituto Postal Dominicano (INPOSDOM), pusieron en cir-culación un nuevo sello postal conmemorativo de los veinticinco años del Museo Numismático y Fi-latélico del banco. La nueva estampilla tiene un va-

lor de 33 pesos dominicanos y su tirada fue de 50 mil ejempla-res. Conforme a esto, Albizu expresó: “Esta estampilla cir-culará por todo el mundo di-fundiendo la existencia de nuestro museo, único en el país. Podemos decir, que la emisión

de este sello es al mismo tiempo un acontecimiento filatélico nacional y un nuevo hito cultural para el Banco Central, por lo que todos nos sentimos alta-mente regocijados”.

comprometidosEl Banco Central, se ha encargado siempre de mante-ner una labor importante, en relación directa con la comunidad, el medio ambiente, y a la vez con sus em-pleados. Recientemente, Albizu reconoció los méritos estudiantiles de veintiséis hijos e hijas de funcionarios y empleados activos y pasivos de la institución, los cua-les cursaban desde el séptimo grado hasta el cuarto de bachillerato y obtuvieron índices académicos de más de 94 puntos.

se les reconoce por su credibilidad y efectivo liderazgo, su apoyo en el incremento de la productividad de su capital humano y tecnológico, su gobernabilidad y su plena autonomía en el ejercicio de sus funciones.

Héctor valdez Albizu, gobernador del Banco Central, deja inaugurada la exposición, le acompa-ñan la vicegobernadora, Clarissa de la Rocha de torres, el gerente Pedro Silverio, Francesca de los Santos viceministra de obras Públicas y modesto guzmán, director de iNPoSdom.

71www.revistamyt.com mercados & tendencias

“En este tipo de actividades no sólo se premia a los jóvenes so-bresalientes sino que se incentiva y promueve el desarrollo intelec-tual y cultural de los hijos e hijas de nuestro personal”, señaló Albizu.

Del mismo modo, con el objeti-vo de contribuir al fortalecimien-to de la difusión de informacio-nes económicas y financieras, esta institución celebró el primer Seminario Internacional de Co-municación Económica, donde se destacó la importancia de la comunicación para crear ex-pectativas favorables que refuer-cen la aplicación de medidas económicas que garanticen la estabilidad.

Asimismo, con la participación de cuarenta y siete comunicadores sociales de distintos me-dios e instituciones públicas y privadas, el Banco Central finalizó el segundo diplomado en periodismo económi-co y financiero, auspiciado por esta entidad como parte de su proyecto formativo Aula Central, e impartido por la Fundación Empírica, con el aval académico de la Uni-versidad Católica Santo Domingo (USCD).Albizu, valoró la importancia de este diplomado en

cuanto contribuye a que se puedan ofrecer a los agen-tes económicos y a la población en general, informa-ciones económicas de calidad que les permitan estar debidamente enterados del comportamiento de la eco-nomía y puedan tomar decisiones acertadas, sea en la empresa, en la familia y hasta en términos personales.

Por su parte, el Voluntariado del Banco Central, comprometido con el tema del medio ambiente y la preservación de las áreas natu-rales, asumió la dirección general de la cuenca Saltos de Jima, para de esta manera, poder mejorar las condiciones de vida de los moradores de esta comunidad, y así crear mejores condiciones de vida, plazas de empleos y fuentes de ingresos a través del turismo ecológico.Durante esta actividad, desarrollada en la comunidad Charco Prieto de Bonao, Jaime David Fernández Mirabal, Secretario de Estado de Medio Ambiente, juramentó como nuevo Director General de Saltos de Jima al Gerente del Banco Central Pedro Silverio. En su discurso, Silverio estableció que el Banco Central es una institución que se encuentra comprometida con el tema del medio ambiente, ya que la preservación de las áreas naturales forma parte de los objetivos de la política pública de esta prestigiosa entidad bancaria.

publirreportaje

dorca Carolina Wu de Quiñonez, maria José Quiñonez y Héctor valdez Albizu.

Al centro el gobernador del BC, Héctor valdez Albizu, acompañado del Padre Ramón Alonso, Rector de la UCSd, funcionarios del Banco Central junto a los participantes del 2do diplomado Económico y Financiero impartido en las instalaciones de la entidad.

Jaime david Fernández juramenta al voluntariado del Banco Central, encabezado por su presidente Pedro Silverio.

El gobernador Héctor valdez Albizu pronuncia el discurso de apertura.

Sus objetivos

1. mantener la estabilidad de precios.2. Promover la estabilidad y fortalecimiento del sistema financiero y la efi-

ciencia del sistema de pagos.3. optimizar la ejecución de las operaciones de mercado abierto.4. Hacer más eficientes las operaciones cambiarias.5. incrementar la efectividad de la regulación y la vigilancia de los sistemas

financieros y de pagos.6. incrementar la transparencia y rendición de cuentas.7. incrementar el nivel de productividad institucional.8. incrementar el nivel del desarrollo del recurso humano.9. optimizar el uso de la información generada por los sistemas.10. incrementar la capacidad de alcanzar resultados y minimizar riesgos.11. optimizar la gestión financiera.

72 mercados & tendencias Noviembre - diciembre 2010

banco nacIonaL DE cosTa RIca:

banca corporativa, el premio mayor

thelma lópez

La consolidación de la ban-ca regional en los últimos 10 años es un hecho: me-nor número de entidades y

la incursión de la banca internacio-nal lo demuestran. La tecnología ha tenido un fuerte impacto, consoli-dándose los servicios bancarios por Internet y por comunicación telefó-nica celular; esto ha incidido en un acercamiento a los clientes y en una mayor eficiencia de los bancos.En esta nueva coyuntura, la com-petencia se centra en un menor número de participantes de gran tamaño individual. La banca cor-porativa se disputa arduamente por precio y servicio de alta calidad; en la banca de personas la tecnología cobra cada vez mayor relevancia.“El ambiente macro económico es de poco crecimiento pero de rela-tiva estabilidad, con tasas de inte-rés muy bajas que han reducido los márgenes, por lo que la eficiencia es más importante que nunca”, dijo Bernardo Alfaro, Subgerente Gene-ral de Riesgo y Finanzas del Banco Nacional de Costa Rica (BNCR).Esta entidad financiera ha invertido fuertemente en formación y pre-paración del recurso humano, así como en innovaciones y productos tecnológicos. Su estructura jerár-

quica y de operaciones ha cambia-do varias veces para ir respondien-do de manera eficaz a la volatilidad del entorno.“En el caso del Banco Nacional en particular, podemos decir que ha sabido adaptarse a un entorno muy volátil, con nuevos participantes más sofisticados y de gran tamaño, con un periodo de fuerte expansión crediticia (2006-2008) y luego de la peor crisis mundial desde 1930”, dijo Alfaro.

El futuroA pesar de los avances en el mercado, región presenta un nivel relativamen-te bajo de bancarización. Eso significa que queda un mercado muy amplio por atender y servir. Tal oportunidad sigue latente para los bancos que par-ticipan en Centroamérica.La apertura comercial de la región –que se evidencia con la firma del Tratado de Libre Comercio con los Estados Unidos, y con los numerosos tratados adicionales que se han nego-ciado y aún se discuten- implica tam-bién que seguirá produciéndose un importante flujo comercial y de recur-sos hacia otras regiones del mundo.“Faltan alianzas entre bancos que participan en cada uno de los países, que faciliten el acompa-ñamiento de los clientes impor-tadores y exportadores. Las rela-ciones de corresponsalía son aún

débiles con los colegas centro-americanos. El Banco Nacional pretende un acercamiento en los próximos meses, para fortalecer relaciones con otras entidades”, afirmó el vocero del BNCR.Dado los pronósticos de recupera-ción en 2010 y las esperanzas de un mayor crecimiento, una inflación controlada y un tipo de cambio re-lativamente estable, el BNCR ya se prepara para enfrentar un período de repunte, donde se estimule la demanda crediticia y se recupera la tasa promedio anual de crecimien-to del crédito en los últimos 20 años. Su estrategia es fortalecer su rol como banco de desarrollo.“Queremos propiciar proyectos de desarrollo y construcción de infra-estructura pública, y consolidando nuestros programas de apoyo a la micro, pequeña y mediana empre-sa. Seguiremos apoyando nuestro proyecto BN Mujer -destinado a brindar servicios financieros a mu-jeres emprendedoras-, y daremos seguimiento al reciente lanzamien-to de nuestros programas de BN Banco Verde: apoyo a la construc-ción de viviendas con generación propia de energía y tratamiento apropiado de desechos, tarjetas de débito que permiten apoyar pro-yectos ecológicos, y otras activida-des con esta orientación”, explicó.

publirreportaje

En el nuevo panorama financiero, la banca corporativa se disputa arduamente por precio y servicio, mientras que en la banca de

personas la tecnología cobra mayor relevancia.

74 mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

Banco Nacional de Costa Rica CR 6,565,022 1 3,692,474 1 5,885,705 1 5,191,584 1 679,317 1 41,836 7

Banco de Reservas de la República Dominicana RD 5,009,157 2 3,456,653 2 4,668,332 2 2,614,560 8 340,825 10 54,786 4

Banco Industrial, S.A. GU 4,863,123 3 2,330,413 6 4,409,722 3 3,870,393 2 453,402 5 64,014 2

Banco Popular Dominicano C. por A. RD 4,612,468 4 2,817,791 3 4,239,591 4 3,150,692 4 372,876 8 67,377 1

Banco de Costa Rica CR 4,387,968 5 2,626,444 4 3,865,534 5 3,349,772 3 522,434 3 29,465 9

Banco Agrícola, S.A ES 3,930,180 6 2,371,611 5 3,380,522 6 2,689,031 7 549,658 2 52,405 6

Banco G&T Continental, S.A. GU 3,695,349 7 1,622,154 9 3,321,556 7 2,733,234 6 373,794 7 37,207 8

Banco de Desarrollo Rural, S.A. GU 3,376,415 8 2,065,612 7 2,966,097 8 2,760,444 5 410,319 6 58,368 3

Banco Popular y de Desarrollo Comunal CR 2,696,825 9 1,998,193 8 2,181,044 10 1,742,175 9 515,781 4 24,551 10

Banco Múltiple BHD, S.A. RD 2,531,841 10 1,236,878 14 2,294,316 9 1,113,608 18 237,524 12 53,928 5

Citibank El Salvador, S.A. ES 2,374,481 11 1,257,756 13 2,007,824 11 1,619,206 10 366,657 9 -7,394 82

Banco BAC San José, S.A. CR 2,017,210 12 1,473,131 10 1,805,258 12 1,330,668 14 211,953 14 8,554 26

Scotiabank El Salvador, S.A. ES 2,011,169 13 1,396,204 11 1,783,885 13 1,409,756 11 227,283 13 4,682 33

Banco HSBC Salvadoreño, S.A ES 1,991,961 14 1,135,034 16 1,732,560 15 1,340,237 13 259,401 11 9,868 22

Banco Atlántida, S.A. HN 1,965,568 15 1,157,925 15 1,757,697 14 1,357,372 12 207,871 15 19,677 12

Scotiabank de Costa Rica, S.A. CR 1,856,268 16 1,344,580 12 1,668,786 16 1,304,631 15 187,482 16 1,046 56

Banco Financiera Comercial Hondureña, S.A. HN 1,717,759 17 978,623 17 1,565,633 17 930,478 24 152,126 19 14,741 14

Banco de Occidente, S.A. HN 1,650,476 18 835,286 20 1,512,352 18 1,264,990 16 138,125 22 15,293 13

Banco de América Central de Honduras, S.A. HN 1,601,558 19 887,434 18 1,448,155 19 945,659 22 153,402 18 12,059 19

Banco Agromercantil de Guatemala, S.A. GU 1,377,436 20 782,222 21 1,266,907 20 1,135,773 17 110,528 26 13,697 15

Banco HSBC Costa Rica, S.A. CR 1,309,144 21 875,428 19 1,158,645 21 967,669 21 150,499 20 8,925 25

Banco de Crédito Centroamericano, S.A. NI 1,247,851 22 403,028 33 1,155,029 22 977,936 19 92,822 31 7,028 30

Banco de la Producción, S.A. NI 1,246,187 23 463,765 31 1,143,883 23 969,165 20 102,304 28 8,034 28

Banco de América Central, S.A. ES 1,219,439 24 770,169 22 1,093,112 24 914,084 25 126,328 23 9,250 23

BANCO País AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank

bancos de centroamérica y República Dominicana a agosto 2010 (miles de Us $)

Activo Total Cartera de Crédito

Depósitos TotalesPasivo Total Patrimonio Utilidad Neta

76 mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

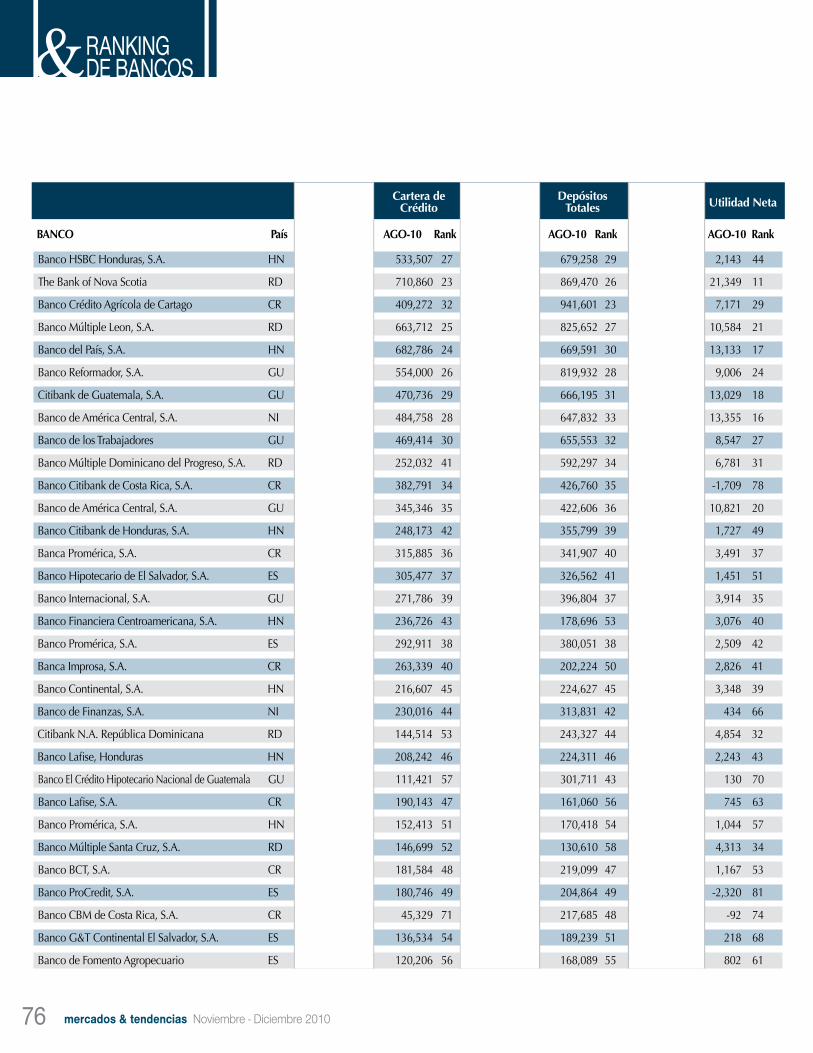

Banco HSBC Honduras, S.A. HN 1,085,396 25 533,507 27 988,793 25 679,258 29 96,603 30 2,143 44

The Bank of Nova Scotia RD 1,066,012 26 710,860 23 905,249 28 869,470 26 160,763 17 21,349 11

Banco Crédito Agrícola de Cartago CR 1,059,434 27 409,272 32 979,564 26 941,601 23 79,871 34 7,171 29

Banco Múltiple Leon, S.A. RD 1,048,895 28 663,712 25 958,295 27 825,652 27 90,600 32 10,584 21

Banco del País, S.A. HN 1,014,894 29 682,786 24 897,006 29 669,591 30 117,888 24 13,133 17

Banco Reformador, S.A. GU 994,353 30 554,000 26 892,246 30 819,932 28 102,108 29 9,006 24

Citibank de Guatemala, S.A. GU 871,292 31 470,736 29 728,152 31 666,195 31 143,140 21 13,029 18

Banco de América Central, S.A. NI 817,006 32 484,758 28 714,032 32 647,832 33 102,974 27 13,355 16

Banco de los Trabajadores GU 793,967 33 469,414 30 713,020 33 655,553 32 80,947 33 8,547 27

Banco Múltiple Dominicano del Progreso, S.A. RD 694,157 34 252,032 41 641,036 34 592,297 34 53,121 39 6,781 31

Banco Citibank de Costa Rica, S.A. CR 687,592 35 382,791 34 570,821 35 426,760 35 116,770 25 -1,709 78

Banco de América Central, S.A. GU 561,313 36 345,346 35 499,912 37 422,606 36 61,401 37 10,821 20

Banco Citibank de Honduras, S.A. HN 543,287 37 248,173 42 501,719 36 355,799 39 41,568 43 1,727 49

Banca Promérica, S.A. CR 509,758 38 315,885 36 464,286 38 341,907 40 45,471 40 3,491 37

Banco Hipotecario de El Salvador, S.A. ES 476,621 39 305,477 37 433,152 39 326,562 41 43,469 42 1,451 51

Banco Internacional, S.A. GU 469,394 40 271,786 39 430,224 40 396,804 37 39,170 44 3,914 35

Banco Financiera Centroamericana, S.A. HN 462,880 41 236,726 43 424,518 41 178,696 53 38,362 45 3,076 40

Banco Promérica, S.A. ES 450,223 42 292,911 38 414,157 42 380,051 38 36,065 47 2,509 42

Banca Improsa, S.A. CR 418,429 43 263,339 40 374,618 43 202,224 50 43,811 41 2,826 41

Banco Continental, S.A. HN 412,876 44 216,607 45 356,269 45 224,627 45 56,608 38 3,348 39

Banco de Finanzas, S.A. NI 400,828 45 230,016 44 364,539 44 313,831 42 36,289 46 434 66

Citibank N.A. República Dominicana RD 395,400 46 144,514 53 323,880 48 243,327 44 71,520 36 4,854 32

Banco Lafise, Honduras HN 378,986 47 208,242 46 349,944 46 224,311 46 29,042 54 2,243 43

Banco El Crédito Hipotecario Nacional de Guatemala GU 369,744 48 111,421 57 342,176 47 301,711 43 27,568 56 130 70

Banco Lafise, S.A. CR 322,301 49 190,143 47 298,216 49 161,060 56 24,085 61 745 63

Banco Promérica, S.A. HN 318,714 50 152,413 51 296,155 50 170,418 54 22,559 62 1,044 57

Banco Múltiple Santa Cruz, S.A. RD 305,387 51 146,699 52 270,213 51 130,610 58 35,173 48 4,313 34

Banco BCT, S.A. CR 298,767 52 181,584 48 269,036 52 219,099 47 29,731 53 1,167 53

Banco ProCredit, S.A. ES 288,362 53 180,746 49 263,127 53 204,864 49 25,236 59 -2,320 81

Banco CBM de Costa Rica, S.A. CR 265,796 54 45,329 71 233,833 54 217,685 48 31,963 51 -92 74

Banco G&T Continental El Salvador, S.A. ES 247,308 55 136,534 54 216,723 55 189,239 51 30,586 52 218 68

Banco de Fomento Agropecuario ES 243,725 56 120,206 56 216,718 56 168,089 55 27,006 58 802 61

BANCO País AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank

Activo Total Cartera de Crédito

Depósitos TotalesPasivo Total Patrimonio Utilidad Neta

78 mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

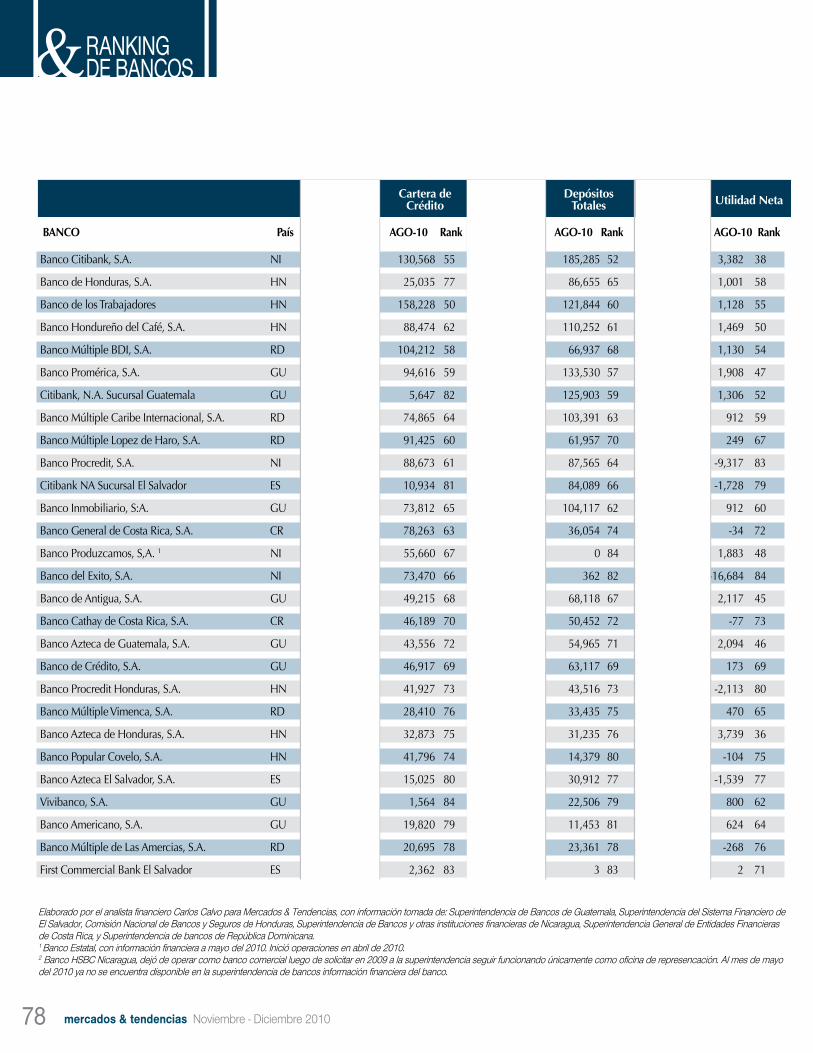

Banco Citibank, S.A. NI 235,961 57 130,568 55 202,255 59 185,285 52 33,706 49 3,382 38

Banco de Honduras, S.A. HN 232,071 58 25,035 77 204,993 57 86,655 65 27,078 57 1,001 58

Banco de los Trabajadores HN 224,285 59 158,228 50 203,215 58 121,844 60 21,070 63 1,128 55

Banco Hondureño del Café, S.A. HN 198,099 60 88,474 62 173,888 60 110,252 61 24,211 60 1,469 50

Banco Múltiple BDI, S.A. RD 167,147 61 104,212 58 149,740 61 66,937 68 17,407 67 1,130 54

Banco Promérica, S.A. GU 163,672 62 94,616 59 147,550 62 133,530 57 16,122 72 1,908 47

Citibank, N.A. Sucursal Guatemala GU 163,516 63 5,647 82 135,200 64 125,903 59 28,315 55 1,306 52

Banco Múltiple Caribe Internacional, S.A. RD 149,733 64 74,865 64 141,237 63 103,391 63 8,496 81 912 59

Banco Múltiple Lopez de Haro, S.A. RD 145,692 65 91,425 60 132,591 65 61,957 70 13,101 77 249 67

Banco Procredit, S.A. NI 135,629 66 88,673 61 126,192 66 87,565 64 9,437 80 -9,317 83

Citibank NA Sucursal El Salvador ES 125,597 67 10,934 81 107,229 68 84,089 66 18,368 66 -1,728 79

Banco Inmobiliario, S:A. GU 122,858 68 73,812 65 108,315 67 104,117 62 14,544 73 912 60

Banco General de Costa Rica, S.A. CR 99,665 69 78,263 63 66,795 72 36,054 74 32,869 50 -34 72

Banco Produzcamos, S,A. 1 NI 98,734 70 55,660 67 21,491 83 0 84 77,244 35 1,883 48

Banco del Exito, S.A. NI 94,721 71 73,470 66 90,524 69 362 82 4,197 84 -16,684 84

Banco de Antigua, S.A. GU 92,864 72 49,215 68 78,483 70 68,118 67 14,381 74 2,117 45

Banco Cathay de Costa Rica, S.A. CR 89,786 73 46,189 70 72,828 71 50,452 72 16,958 68 -77 73

Banco Azteca de Guatemala, S.A. GU 79,457 74 43,556 72 65,918 73 54,965 71 13,538 75 2,094 46

Banco de Crédito, S.A. GU 78,612 75 46,917 69 65,135 74 63,117 69 13,478 76 173 69

Banco Procredit Honduras, S.A. HN 66,479 76 41,927 73 50,123 75 43,516 73 16,356 71 -2,113 80

Banco Múltiple Vimenca, S.A. RD 61,045 77 28,410 76 49,070 76 33,435 75 11,975 78 470 65

Banco Azteca de Honduras, S.A. HN 58,517 78 32,873 75 39,006 77 31,235 76 19,511 65 3,739 36

Banco Popular Covelo, S.A. HN 57,284 79 41,796 74 37,494 78 14,379 80 19,790 64 -104 75

Banco Azteca El Salvador, S.A. ES 49,422 80 15,025 80 32,882 79 30,912 77 16,540 70 -1,539 77

Vivibanco, S.A. GU 41,976 81 1,564 84 32,448 80 22,506 79 9,528 79 800 62

Banco Americano, S.A. GU 33,904 82 19,820 79 27,397 82 11,453 81 6,507 82 624 64

Banco Múltiple de Las Amercias, S.A. RD 33,107 83 20,695 78 27,979 81 23,361 78 5,128 83 -268 76

First Commercial Bank El Salvador ES 16,770 84 2,362 83 12 84 3 83 16,757 69 2 71

BANCO País AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank

Activo Total Cartera de Crédito

Depósitos TotalesPasivo Total Patrimonio Utilidad Neta

Elaborado por el analista financiero Carlos Calvo para mercados & tendencias, con información tomada de: Superintendencia de Bancos de guatemala, Superintendencia del Sistema Financiero de El Salvador, Comisión Nacional de Bancos y Seguros de Honduras, Superintendencia de Bancos y otras instituciones financieras de Nicaragua, Superintendencia general de Entidades Financieras de Costa Rica, y Superintendencia de bancos de República dominicana.1 Banco Estatal, con información financiera a mayo del 2010. inició operaciones en abril de 2010.2 Banco HSBC Nicaragua, dejó de operar como banco comercial luego de solicitar en 2009 a la superintendencia seguir funcionando únicamente como oficina de represencación. Al mes de mayo del 2010 ya no se encuentra disponible en la superintendencia de bancos información financiera del banco.

80 mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

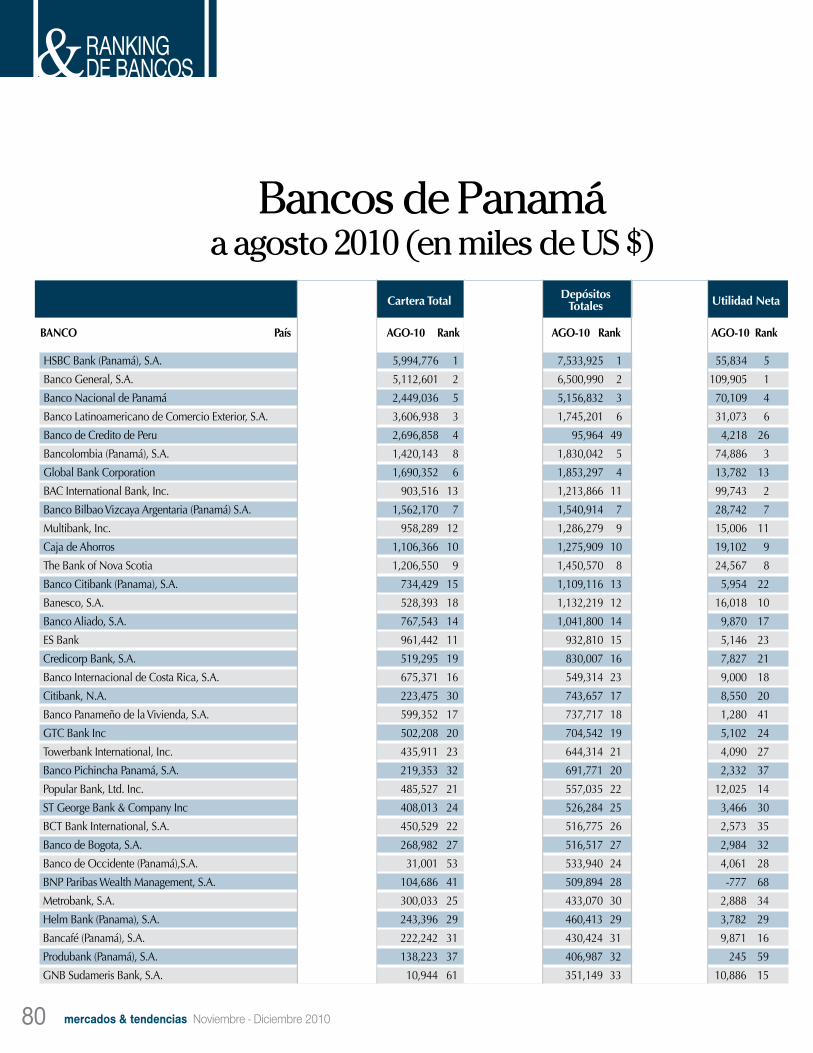

HSBC Bank (Panamá), S.A. 9,411,630 1 5,994,776 1 8,049,313 1 7,533,925 1 1,362,317 1 55,834 5

Banco General, S.A. 8,201,519 2 5,112,601 2 7,296,382 2 6,500,990 2 905,137 2 109,905 1

Banco Nacional de Panamá 6,047,348 3 2,449,036 5 5,489,467 3 5,156,832 3 557,881 5 70,109 4

Banco Latinoamericano de Comercio Exterior, S.A. 4,616,526 4 3,606,938 3 3,975,814 4 1,745,201 6 640,712 4 31,073 6

Banco de Credito de Peru 3,515,820 5 2,696,858 4 3,471,630 5 95,964 49 44,191 26 4,218 26

Bancolombia (Panamá), S.A. 2,769,563 6 1,420,143 8 2,371,053 6 1,830,042 5 398,509 6 74,886 3

Global Bank Corporation 2,496,528 7 1,690,352 6 2,314,618 7 1,853,297 4 181,910 9 13,782 13

BAC International Bank, Inc. 2,165,824 8 903,516 13 1,287,164 12 1,213,866 11 878,659 3 99,743 2

Banco Bilbao Vizcaya Argentaria (Panamá) S.A. 1,996,686 9 1,562,170 7 1,737,621 8 1,540,914 7 259,065 7 28,742 7

Multibank, Inc. 1,638,753 10 958,289 12 1,474,688 10 1,286,279 9 164,066 10 15,006 11

Caja de Ahorros 1,587,269 11 1,106,366 10 1,381,757 11 1,275,909 10 205,512 8 19,102 9

The Bank of Nova Scotia 1,513,822 12 1,206,550 9 1,499,829 9 1,450,570 8 13,993 51 24,567 8

Banco Citibank (Panama), S.A. 1,331,601 13 734,429 15 1,191,554 13 1,109,116 13 140,047 12 5,954 22

Banesco, S.A. 1,323,862 14 528,393 18 1,173,501 14 1,132,219 12 150,362 11 16,018 10

Banco Aliado, S.A. 1,284,416 15 767,543 14 1,150,159 15 1,041,800 14 134,257 13 9,870 17

ES Bank 990,631 16 961,442 11 935,452 16 932,810 15 55,179 23 5,146 23

Credicorp Bank, S.A. 981,437 17 519,295 19 879,277 17 830,007 16 102,160 15 7,827 21

Banco Internacional de Costa Rica, S.A. 936,173 18 675,371 16 813,869 18 549,314 23 122,304 14 9,000 18

Citibank, N.A. 875,152 19 223,475 30 796,643 19 743,657 17 78,509 18 8,550 20

Banco Panameño de la Vivienda, S.A. 871,771 20 599,352 17 781,402 20 737,717 18 90,369 16 1,280 41

GTC Bank Inc 796,740 21 502,208 20 729,463 21 704,542 19 67,277 20 5,102 24

Towerbank International, Inc. 740,428 22 435,911 23 668,210 23 644,314 21 72,218 19 4,090 27

Banco Pichincha Panamá, S.A. 738,928 23 219,353 32 704,967 22 691,771 20 33,960 32 2,332 37

Popular Bank, Ltd. Inc. 659,487 24 485,527 21 569,432 24 557,035 22 90,055 17 12,025 14

ST George Bank & Company Inc 581,159 25 408,013 24 535,015 27 526,284 25 46,144 25 3,466 30

BCT Bank International, S.A. 580,778 26 450,529 22 528,907 28 516,775 26 51,871 24 2,573 35

Banco de Bogota, S.A. 576,664 27 268,982 27 541,791 25 516,517 27 34,872 30 2,984 32

Banco de Occidente (Panamá),S.A. 568,571 28 31,001 53 537,587 26 533,940 24 30,984 34 4,061 28

BNP Paribas Wealth Management, S.A. 527,968 29 104,686 41 518,067 29 509,894 28 9,902 60 -777 68

Metrobank, S.A. 511,697 30 300,033 25 453,089 31 433,070 30 58,608 22 2,888 34

Helm Bank (Panama), S.A. 508,002 31 243,396 29 464,996 30 460,413 29 43,006 27 3,782 29

Bancafé (Panamá), S.A. 507,843 32 222,242 31 446,027 32 430,424 31 61,816 21 9,871 16

Produbank (Panamá), S.A. 438,824 33 138,223 37 412,148 33 406,987 32 26,676 35 245 59

GNB Sudameris Bank, S.A. 396,676 34 10,944 61 354,020 35 351,149 33 42,656 28 10,886 15

BANCO País AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank

bancos de Panamá a agosto 2010 (en miles de Us $)

Activo Total Depósitos TotalesPasivo Total Patrimonio Utilidad NetaCartera Total

82 mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

Scotiabank Peru, S.A. Sucursal Panama 392,449 35 262,683 28 387,281 34 177,887 41 5,168 65 2,168 38

Capital Bank, Inc. 326,969 36 218,631 33 306,223 36 297,172 34 20,746 39 425 54

Mega International Commercial Bank Co. Ltd. 318,322 37 274,653 26 304,021 37 283,690 35 14,302 49 4,302 25

Banco Universal, S.A. 263,774 38 147,420 36 246,451 38 239,538 36 17,323 43 1,022 44

Banco Panama, S.A. 246,385 39 164,887 35 213,969 39 209,768 37 32,416 33 1,106 43

BAC Bank, Inc 227,540 40 136,067 38 204,200 40 202,058 38 23,340 37 3,134 31

Banco La Hipotecaria, S.A. 215,106 41 188,422 34 195,819 42 10,096 70 19,287 40 294 56

Banco Lafise Panamá, S.A. 214,321 42 80,753 42 202,786 41 197,373 39 11,535 54 768 46

MMG Bank Corporation 211,123 43 14,135 59 189,042 43 188,047 40 22,081 38 655 49

BHD International Bank 190,513 44 53,766 46 175,684 44 173,044 42 14,829 48 2,145 39

Banco del Pacifico, S.A. 170,931 45 5,970 65 151,742 45 150,805 43 19,189 41 231 60

Korea Exchange Bank, Limited 152,106 46 54,319 45 139,602 46 136,331 44 12,504 52 2,504 36

FPB International Bank Inc. 151,500 47 49,179 48 128,037 48 118,291 46 23,463 36 2,910 33

Bank of China Limited 143,360 48 128,792 39 133,057 47 131,675 45 10,303 58 -846 69

Mercantil Bank, (Panama), S.A. 139,393 49 45,047 50 103,063 51 85,137 53 36,330 29 14,234 12

Bank Leumi Le-Israel, B.M. 135,535 50 113,331 40 118,363 49 116,303 47 17,173 44 431 53

TAG Bank, S.A. 122,095 51 0 69 105,380 50 105,127 48 16,715 45 1,886 40

Banco Delta, S.A. 115,444 52 63,301 43 101,202 52 66,018 56 14,242 50 135 63

International Union Bank, S.A. 108,152 53 7,676 64 97,360 53 94,240 50 10,792 56 714 47

Banco de Guayaquil, S.A. 105,738 54 21,342 56 93,653 54 93,259 51 12,086 53 593 51

Banco Credit Andorra, Panama, S.A. 95,500 55 26,957 54 89,429 55 88,102 52 6,071 64 -2,512 71

Bancafé (Panamá), S.A. 87,825 56 48,424 49 69,620 58 19,710 65 18,205 42 635 50

Banco Bolivariano (Panama),S.A. 86,738 57 33,739 52 76,506 56 75,211 54 10,232 59 -157 66

Austrobank Overseas (Panamá), S.A. 83,406 58 52,900 47 74,116 57 70,575 55 9,290 61 406 55

Banco Trasatlántico, S.A. 75,826 59 23,002 55 59,582 60 57,539 58 16,244 46 135 64

Inteligo Bank Ltd. 64,116 60 61,892 44 60,460 59 59,406 57 3,656 69 656 48

BNP Paribas Sucursal (Panamá), S.A. 61,717 61 0 70 27,536 66 10,934 69 34,181 31 8,681 19

Banco Santander (Panamá), S.A. 58,900 62 21,046 57 48,430 61 20,618 64 10,470 57 -88 65

First Central Intenational Bank 53,513 63 0 71 47,311 62 47,090 59 6,202 63 258 57

Banco Colpatria - Red Multibanca Colpatria, S.A. Sucursal Panamá 42,530 64 38,558 51 38,478 63 20,649 63 4,051 67 249 58

Banco de la Nacion Argentina 37,142 65 20,196 58 26,300 67 26,179 62 10,841 55 167 61

Banco Corficolombiana Panama, S.A. 37,082 66 396 68 29,270 65 28,998 60 7,812 62 831 45

Banco Azteca (Panamá), S.A. 34,195 67 10,448 62 18,664 68 14,402 68 15,531 47 1,273 42

Banco de Finanzas (Internacional), S.A. 32,298 68 1,073 67 29,275 64 28,501 61 3,023 72 -1,300 70

Banco G&T Continental, S.A. 22,823 69 5,419 66 18,653 69 15,353 66 4,170 66 139 62

MiBanco, S.A. BMF 18,787 70 13,056 60 15,384 70 14,816 67 3,402 71 -300 67

ANDBANC (Panama), S.A. 14,115 71 0 72 10,404 71 9,782 71 3,711 68 -3,684 72

Atlantic Security Bank 11,236 72 9,776 63 7,736 72 7,353 72 3,500 70 500 52

BANCO AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank AgO-10 Rank

Activo Total Depósitos TotalesPasivo Total Patrimonio Utilidad NetaCartera Total

Fuente: Superintendencia de Bancos de Panamá, con información financiera suministrada por las entidades bancarias.

mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

Carlos Calvo, analista financiero

A pesar de que la época de las grandes compras y adquisicio-nes de bancos centroamericanos por parte de conglomerados fi-nancieros internacionales pare-cía haber hecho una pausa por la crisis financiera del 2009, un nuevo banco anunció la compra de uno de los grupos financieros más grandes de Centroamérica.

Esto reactivó el mapa financiero regional. Fue con la transacción de Grupo Aval, el mayor conglomerado de Colombia, que se convirtió en el nuevo dueño de BAC-Credomatic Network al comprar el 100% de las acciones del grupo financiero que estaban en poder de General Electric y de socios minoritarios. Anteriormente General Electric era el dueño mayoritario pues tenía el

75% de las acciones y el restante 25% estaba en manos de los socios minoritarios. El monto total pagado por Grupo Aval para poder hacerse dueño de BAC-Credomatic, superó los US$1 900 millones el cual es superior 2.1 veces el valor en libros de BAC-Credomatic.Pero además de la compra de este banco, la región también vivió la experiencia de salidas y llegadas de bancos. La situación se presentó en abril pasado en Nicaragua don-de el Banco HSBC solicitó licencia de operación ante la superinten-dencia para seguir operando como oficina de representación en lugar de banco comercial. Mientras que al mismo tiempo iniciaba labores el Banco Produzcamos, S.A. de capi-tal estatal y que entró a suplir las necesidades de financiamiento de sectores productivos como la agri-cultura y ganadería.Otro aspecto que tomó un papel determinante fue la evolución del tipo de cambio en países como

mercados & tendencias Noviembre - diciembre 201084

Volvieron las compras

La REGIÓn:

La transacción de bac-credomatic fue evidencia de que mejores tiempos vienen

para la banca regional.

LOS bANcOS MÁS GRANDESActivos totales a agosto 2010 en millones de US$

10.000.0009.000.0008.000.0007.000.0006.000.0005.000.0004.000.0003.000.0002.000.0001.000.000

0pA

HSBC

pAgeneral

cRBNCR

pANacional

RDBanreservas

GUindustrial

pABladex

RDPopular

cRBCR

ESAgrícola

85www.revistamyt.com mercados & tendencias

rankingde bancos

Guatemala y Costa Rica donde la apreciación que sufrieron sus res-pectivas monedas hizo necesario tomar medidas contables de pre-caución en los balances financie-ros de los bancos. Costa Rica fue el país donde más repercusiones tuvo la apreciación del colón, ya que en los últimos meses mantuvo mucha volatilidad pero con una clara tendencia a la baja.Finalizado los primeros ochos me-ses del presente año, la situación de la banca cen-troamericana y de República Do-minicana pareció recuperarse lenta-mente, luego de la complicada si-tuación por la que atravesó durante el 2009, cuando tuvo que hacerle frente a la peor crisis financiera internacional.A pesar de que no se obtuvieron los resultados esperados, por lo menos se empezó a observar una leve pero clara tendencia hacia la recuperación en algunos países, principalmente en los rubros de carteras de crédito, captaciones con el público y aumentos en los niveles de utilidades.La recuperación de las carteras de crédito en general todavía es len-ta, incluso en algunos países como Nicaragua y El Salvador todavía no se logra reactivar, pero en otros

países como Panamá y República Dominicana parece que la crisis no los hubiera afectado, porque el crecimiento de los préstamos es mucho más dinámico que lo esperado.Las captaciones se han mantenido estables, ya que cuentan con una base de recursos netamente do-méstica proveniente en su mayo-ría de las captaciones del publico ahorrante. Esto se ha traducido en

una fortaleza para todo el sistema fi-nanciero, lo que no los hace tan depen-dientes de recursos extranjeros, sobre todo los bancos que han sido adquiri-dos por conglome-rados financieros internacionales. En general el des-

empeño de la industria bancaria centroamericana ha sido bueno con algunos altibajos que son jus-tificables, dado que todavía no se consolida totalmente la recupera-ción de la actividad económica de la región. Sin embargo, las mejores pers-pectivas continúan presentes en la región siempre y cuando me-joren las condiciones económicas que permitan, no sólo mejorar la calidad de las carteras de crédito, sino también seguir reactivándose para continuar creciendo de forma sostenida.

LOS QUE MÁS pREStANCartera de crédito a agosto 2010 en millones de US$

HSbc bank (pA)

banco General (pA)

bNcR (cR)

bLADEX (pA)

banreservas (RD)

Resto

LOS QUE MÁS GANANUtilidad neta a agosto 2010 en millones de US$

7.5% 6,8%

5,1%

4,8%

4,6%

banco General (pA)

bAc Internacional (pA)

bancolombia (pA)

banco Nacional (pA)

banco popular (RD)

Resto

71,3%

Se confirmó en 2010 una

leve pero clara tendencia hacia la recuperación

de la banca.

LOS QUE MÁS cAptANdepósitos totales a agosto 2010 en millones de US$

HSbc bank (pA)

banco General (pA)

bNcR (cR)

banco Nacional (pA)

banco Industrial (GU)

Resto

6.8% 5,9%

4,7%

4,7%

3,5%

74,3%

6.7% 5,7%

4,1%

4,0%

3,9%

75,5%

86 mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

Aunque a inicios de año la cartera crediticia guatemalteca retrocedió en todos los sectores productivos, luego de finalizar el primer semes-tre esta tendencia comenzó a rever-tirse, con menor dinamismo pero con incrementos positivos. Guatemala es otro de los países de Centroamérica que ha sufrido en el 2010 de constantes apreciaciones de su moneda, el quetzal, situación que también ha repercutido en las cuentas de los balances financieros de las dieciocho entidades bancarias que conforman el sector bancario.El menor dinamismo de la activi-dad crediticia se debe a los efectos rezagados que provocó la crisis fi-nanciera internacional en la econo-mía local, reduciendo la demanda de créditos; además, influyó en un incremento de los niveles de liqui-dez, como medida precautoria. Asi-mismo, el impacto que ha tenido la apreciación del quetzal en la cartera de créditos en moneda extranjera afectó la valorización de la misma en moneda nacional.La menor demanda de créditos del exterior que, en su mayoría, son utilizados para el financiamiento de actividades de comercio exterior como exportaciones e importacio-nes, afectó la reducción.El saldo de la cartera de préstamos llego a los US$9360 millones en los primeros ocho meses del presente año. La tendencia de los créditos ha ido cambiando, al transcurrir el 2010 donde durante el primer trimestre se observa un ritmo de evolución muy

pausado incluso con tasas negativas cercanas al 3% anual.El panorama para el sector ban-cario guatemalteco luce muy pro-metedor, sobre todo si se toma en cuenta que esta economía ha sabi-do responder con rapidez y eficien-cia a las situaciones adversas que trae consigo una crisis económica y financiera como la que se vivió du-rante el año pasado. En ese sentido las principales tareas de la industria será el tratar de consolidar el proce-so de intermediación financiera que viene creciendo moderadamente, el fortalecimiento y aumento de la calidad de la cartera crediticia, y el mejoramiento y estabilización de la eficiencia bancaria.El dinamismo de las obligaciones depositarias, evidenció la confian-za de los depositantes en el siste-ma bancario al incrementar los de-pósitos a plazo, y dio indicios del incremento del nivel de actividad económica, por el aumento de los depósitos monetarios.

6.000

5.000

4.000

3.000

2.000

1.000

0

indu

strial

g&t

Cont

ienet

al

Créd

itoHi

pote

cario

Banr

ural

Agro

mer

canti

l

Refo

rmad

or

Citib

ank

inte

rnac

iona

l

Bant

rab

BAC

LOS bANcOS MÁS GRANDESActivos totales a agosto 2010 en millones de US$

crédito lastimadoGUaTEMaLa:

Una caída en la demanda de créditos y la apreciación de la moneda local se destacaron en los últimos meses.

LOS QUE MÁS pREStANcartera de crédito a agosto 2010 en millones de US$

21,4%

banco Industrial

banco de Desarrollo Rural

banco Reformador

banco G&t continental

banco Agromercantil

Resto

5,9%

8,4%

22,1%

18,5%28,0%

25,5%16,3%

6,0%

5,7%

17,3%

24,9%

LOS QUE MÁS GANANUtilidad neta a agosto 2010 en millones de US$

banco Industrial

banco G&t continental

citibank de Guatemala

banco de Desarrollo Rural

banco Agromercantil

Resto

88 mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

Es un hecho: la recuperación de la industria bancaria no ha sido tan buena para los salvadoreños, princi-palmente en cuentas como activos totales, carteras de créditos y depó-sitos del público donde las tasas de crecimiento todavía son negativas.Por ejemplo, la rentabilidad sobre los activos fue levemente superior a la observada en agosto 2009 pero sin llegar a sobrepasar el 0,79%. La rentabilidad de los activos está siendo afectada por la tasa de de-crecimiento de los activos totales de la industria bancaria.Es de esperar que conforme la si-tuación económica mundial vuelva a normalizarse la coyuntura eco-nómica de El Salvador también lo haga y de nuevo contar con un sistema bancario salvadoreño más dinámico como ha sido costumbre en los últimos años.Sin embargo la recuperación econó-mica se ha vuelto un poco lenta y los resultados de un sistema bancario to-talmente fortalecido y estable queda-rán para el próximo año, cuando las carteras de créditos y los depósitos del público vuelvan a mostrar tasas de crecimiento aceptables y respal-dadas por una economía más diná-mica y totalmente recuperada.Los activos totales registraron la suma total de US$13 425 millones: es decir, una disminución de 1,4% con respecto a los activos totales del mismo periodo del año ante-rior. El crecimiento de este rubro ha venido desmejorando lentamente luego de que a finales del 2009 el

aumento fuera ligeramente positivo y por encima del 0,3%.Los activos se encuentran concentra-dos en un 63% en préstamos netos, un 16% en inversiones financieras, un 16% corresponden a disponibi-lidades mientras que el restante 5% se distribuye en otro activos.La cartera de créditos es el rubro más importante dentro de los ac-tivos, pero también presentó pro-blemas de crecimiento tanto en el saldo anual como en el saldo observado en los primeros ocho meses del 2010. Las tasas de dismi-nución de los préstamos fueron de 4,2% y 3,2% respectivamente. Si se observa el otorgamiento del crédito por sector económico, se mantienen los sectores de consu-mo, vivienda y comercio como los más dinámicos, a pesar, de que dos de estos tres sectores también pre-sentaron tasas de crecimiento nega-tivas al cierre de agosto. Sólo el sec-tor consumo tiene un crecimiento moderado superior al 2,4%.

4.500

4.000

3.500

3.000

2.500

1.500

1.000

500

0

Agríc

ola

Citib

ank

Fom

ento

Ag

rope

cuar

io

HSBC

Sa

lvado

reño

g&t

El

Salv

ador

Scot

iaban

k

BAC

Hipo

teca

rio

Prom

érica

Proc

redi

t

LOS bANcOS MÁS GRANDESActivos totales a agosto 2010 en millones de US$

Recuperación en viloEL saLVaDoR:

La solvencia acostumbrada por el sistema bancario salvadoreño todavía ha de esperar más para reactivarse.

LOS QUE MÁS pREStANcartera de crédito a agosto 2010 en millones de US$

13,3%

banco Agrícola

citibank El Salvador

Scotiabnak El Salvador

banco HSbc Salvadoreño

banco de Américal central

Resto

9,6%

14,2%

17,5%

76,8%

14,5%

13,6%

6,9%15,4%

15,7%

29,7%

LOS QUE MÁS GANANUtilidad neta a agosto 2010 en millones de US$

banco Agrícola

banco América central

banco promérica

banco HSbc Salvadoreño

Scotiabank El Salvador

Resto

3,7%

89www.revistamyt.com mercados & tendencias

rankingde bancos

Honduras presenta el tercer sistema bancario más grande de la región en cuanto al número de bancos participantes, superado únicamen-te por Guatemala y Panamá. Un estudio reciente de la Federa-ción Latinoamericana de Bancos (FELABAN), ubica a Honduras como el tercer país de América Latina en cuanto a bancarización; esto es, la relación de crédito ver-sus Producto Interno Bruto. Dicho indicador señala que para el caso de Honduras los créditos totales del sistema representan el 45,7% de su PIB, es decir, que los bancos participan más activamente en el financiamiento de proyectos de in-versión de la economía hondureña.Este último aspecto motiva a pensar de nuevo en la recuperación de la in-dustria bancaria; situación que parece confirmarse con las cifras financie-ras disponibles al mes de agosto del presente año. Los diecisiete bancos presentes en este país sumaron acti-vos totales por US$11 990 millones, de los cuales los activos líquidos cre-cieron a tasas por encima del 20% re-presentando el crecimiento más alto registrado en los últimos cinco años. La liquidez en moneda nacional se incrementó en US$290 millones, creciendo a un tasa de 45%, y en moneda extranjera incrementó en US$128 millones para un aumento anual de 22%. Esto dio como resul-tado un crecimiento de la liquidez total de US$418 millones. Tomando en cuenta el porcentaje de cubrimiento de cartera observa-

do durante el último año, la indus-tria bancaria cuenta con una po-sición de liquidez favorable y por lo tanto, permite determinar que el sistema mantiene disponibilidad de recursos para cubrir la deman-da de créditos en el mediano pla-zo. Los préstamos totales a agosto del presente año, comparados con agosto de 2009, se incrementaron un 1,2%. Las reservas para créditos dudosos aumentaron 7% con rela-ción a agosto de 2009 mientras que la morosidad se situó en 4.80%, mostrando una disminución de 146 puntos base.El continuo mejoramiento de los indicadores financieros será un tema a futuro para Honduras, sobre todo si se toma en cuenta que du-rante el primer semestre del 2010 presentó una notable mejoría. Para seguir consolidando este objetivo, Honduras necesita reactivar su eco-nomía lo más pronto posible para que haya un equilibrio entre la eco-nomía y el sector bancario.

2.500

2.000

1.500

1.000

500

0

Atlán

tida

FiCo

HSA

lafis

e

BAC

Cont

inen

tal

de

occ

iden

te

HSBC

del P

aís

Citib

ank

Finan

ciera

CA

LOS bANcOS MÁS GRANDESActivos totales a agosto 2010 en millones de US$

brazo productivoHonDURas:

Los bancos han financiado proyectos de inversión por un 45% del PIb, lo que ha inyectado fuerza al sistema.

LOS QUE MÁS pREStANcartera de crédito a agosto 2010 en millones de US$

30,4%

banco Atlántida

banco de América central

banco del país

banco de Occidente

Resto

10,5%

12,8%

21,0%

16,3%

15,7%

14,0%

12,9%

20,0%

15,0%

13,6%

17,7%

LOS QUE MÁS GANANUtilidad neta a agosto 2010 en millones de US$

banco Atlántida

banco de América central

banco de Occidente

banco del país

Resto

banco Financiera comercial Hondureña

banco Financiera comercial Hondureña

90 mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

El pausado ritmo de recuperación del crecimiento de la economía ni-caragüense, en especial en sectores considerados primordiales para las colocaciones de créditos por parte de los bancos, pesó sobre los resul-tados de los bancos.A ello se suma la salida y llegada de nuevos participantes. De esta mane-ra en menos de dos meses, el sector vivió la salida de un banco de capi-tal privado y la llegada de otro pero creado con recursos del gobierno. El Banco HSBC de Nicaragua decidió cambiar su modelo de negocio y dejó de operar como banco comercial lue-go de solicitar ante la Superintenden-cia del ramo un cambio de licencia de operación para dejar de ser banco comercial y convertirse en una oficina de representación. La solicitud se había hecho en el 2009 pero no fue hasta este año cuando recibió luz verde por parte de la entidad regulatoria. Aunque en principio esto podría ser el inicio de un proceso que culmine con el cierre definitivo de las operaciones de HSBC en Nica-ragua, todavía al pasar a ser una oficina de representación, el HSBC podrá contar con su propio capital, y seguir colocando créditos en sec-tores que estime conveniente.La salida de HSBC del mercado fi-nanciero nicaragüense, se comple-mento rápidamente con el inicio de operaciones de estatal Banco Produzcamos, S.A, proyecto que se venía desarrollado algún tiempo atrás. Este banco opera con norma-

lidad desde el pasado mes de abril con fondos aportados por el Estado y cuenta con un capital inicial de US$110 millones, de los cuales el 50% se destinará a créditos direc-tos para el sector productivo nicara-güense, principalmente agricultores y ganaderos.El objetivo primordial de la nueva entidad bancaria sería satisfacer las necesidades de crédito de sectores productivos que no tienen facilidad de acceso a recursos y que por la baja participación dentro de la ca-dena productiva nicaragüense, no resultan atractivos como sujetos de crédito para los demás bancos. Con esto podríamos esperar ver nuevas estrategias en los bancos por consoli-dar sus carteras de crédito en sectores históricamente rentables, y estar aten-tos a la estrategia de operación de la nueva entidad bancaria por tratar de consolidar su cartera de crédito.En relación a las cifras del sector, los activos totales de los bancos crecie-ron un 21%. El mayor incremento de los activos co-rrespondió a las disponibilidades y las inversiones en títulos valores.La cartera de crédito regis-tró un saldo de US$1930 mi-llones que dio como resultado una disminu-ción de la mis-ma de 2.4%.

1.400

1.200

1.000

800

600

400

200

0

Banc

entro

Banp

ro

BAC

de F

inan

zas

Citib

ank

Proc

redi

t

Prod

uzca

mos

del é

xito

LOS bANcOS MÁS GRANDESActivos totales a agosto 2010 en millones de US$

La ley del equilibrionIcaRaGUa:

La salida de un jugador privado y la llegada de uno estatal marcaron el año en la banca nicaragüense.

LOS QUE MÁS pREStANcartera de crédito a agosto 2010 en millones de US$

11,3%

bancentro

banco de América central

banco citibank

banco de la producción

banco de Finanzas

Resto

6,8%

11,9%

25,1%

164,6%

86,6%

99,0%

23,2% 41,7%

315,1%

24,0%

20,9%

LOS QUE MÁS GANANUtilidad neta a agosto 2010 en millones de US$

banco de América central

bancentro

banco produzcamos

banco de la producción

banco citibank

Resto

92 mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

La apreciación del colón costarri-cense ha obligado a los bancos a tomar medidas de precaución ante la posibilidad de que aumente el riesgo de que el tipo de cambio continúe disminuyendo por algu-nos meses más. Por eso los bancos han tenido que hacer reexpresio-nes contables de sus cuentas ac-tivas y pasivas, así como también han cancelado algunas líneas de crédito con el exterior.La fuerte apreciación del tipo de cambio y el aumento en su vola-tilidad también ha producido un efecto de desdolarización de las cuentas activas de las entidades bancarias, principalmente en los bancos privados, donde mantie-nen cerca del 72% de sus activos en dólares mientras que en los bancos estatales esa cifra no su-pera el 42%. Ambos porcentajes corresponden a los activos como porcentaje de los activos del siste-ma financiero que también inclu-yen a otras instituciones como fi-nancieras, mutuales y cooperativas entre otras. Los activos de los bancos presenta-ron una desaceleración en el ritmo de crecimiento, registrando una tasa de apenas un 4% equivalente a un saldo total al mes de agosto de US$22 580 millones. Esta desace-leración también afectó a dos de los componentes más importantes de los activos bancarios: la cartera de crédito y las disponibilidades. A pesar de esto, el crédito conti-nuó siendo el componente más

significativo del activo con una participación del 63%, aunque su importancia relativa es menor a la mostrada en diciembre del 2009.La economía costarricense ha vuelto al camino de la recupera-ción y la reactivación económica durante el transcurso del presente año, razón por la cual se podría pensar que los bancos vuelvan a sus fuertes estrategias de coloca-ción de créditos, incluso mucho más agresiva que el 2010 luego de las restricciones crediticias por la que pasaron en el 2009. No todos los bancos presentaron resultados positivos; algunos ban-cos privados reportaron pérdidas netas asociadas principalmente a la evolución del mercado cambia-rio. Lo que sí es cierto es que este año se reactivó la oferta de cré-ditos por parte de los bancos co-merciales, tratando de satisfacer la creciente demanda de préstamos de los agentes económicos.

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

Nacio

nal

BCR

Créd

ito

Agríc

ola

BAC

Sa

n Jo

sé

Popu

lar

Scot

iaban

k

HSBC

Prom

érica

impr

osa

Citib

ank

LOS bANcOS MÁS GRANDESActivos totales a agosto 2010 en millones de US$

¿colones o dólares?cosTa RIca:

La evolución del tipo de cambio y su constante volatilidad están en el centro de la discusión en la economía del país.

LOS QUE MÁS pREStANcartera de crédito a agosto 2010 en millones de US$

20,0%

banco Nacional

banco popular

Scotiabank de costa Rica

banco de costa Rica

banco bAc San José

Resto

9,7%

10,6%

14,4%

32,7%

23,0%19,2%

7,0%

11,4%

6,7%

18,9%

26,5%

LOS QUE MÁS GANANUtilidad neta a agosto 2010 en millones de US$

banco Nacional

banco popular

banco bAc San José

banco de costa Rica

banco HSbc

Resto

93www.revistamyt.com mercados & tendencias

rankingde bancos

Los recientes grados de inversión otorgados a Panamá han reafirma-do la actividad del Centro Banca-rio Internacional. Aunque la inter-mediación financiera retrocedió levemente, los activos, pasivos y patrimonio del sistema bancario mantuvieron tasas positivas de cre-cimiento, incluso superando el cre-cimiento registrado en el 2009. La principal fuente de fondeo del sistema bancario mantuvo un cre-cimiento muy dinámico. Los depó-sitos internos del público se situa-ron en US$49 535 millones, más de US$2 300 millones más que el año anterior. Los depósitos a plazo se totalizaron US$12 919 millones y mostraron un crecimiento de 6% anual. Las tasas de interés activas promedios presentaron una leve reducción al cierre de agosto 2010 si se comparan con similar período del año anterior. Las tasas cobradas a los créditos de consumo personal y de automóviles mostraron una pequeña caída, mientras que el caso contrario se vivió con las tasas para tarjetas de crédito, las cuales aumentaron ligeramente.La liquidez del sector bancario per-maneció estable durante el primero semestre. El nivel promedio de la liqui-dez se ubicó en 75% en comparación con el 30% requerido según la norma-tiva y regulación legal panameña. Los activos del Centro Bancario as-cendieron a US$67 560 millones, que representan un incremento del 4.9%. Este aumento se explica por el crecimiento de 7.2% en la carte-

ra crediticia interna, y de 7.5% en el nivel de inversiones.El crédito interno total alcanzó los US$39 935 millones, presentando un incremento del 8%, en relación a similar período del año previo. El alza se sustenta por un comporta-miento muy favorable del crédito en sectores claves como para la econo-mía como vivienda, construcción, consumo personal y comercio.En el último semestre los desembol-sos de préstamos nuevos fueron de US$9 448 millones, lo que repre-senta un incremento de 5.2%. El flujo de los nuevos créditos también siguió la tendencia de colocación de la cartera de crédito interno total.La utilidad neta acumulada en los primero ocho meses de 2010 se situó en US$718 millones, US$9.5 millones más en comparación al año previo. Dicho resultado se vio impulsado por el efecto combinado de reducción en intereses pagados y gastos para cuentas de dudosa procedencia.

10.0009.0008.0007.0006.0005.0004.0003.0002.0001.000

0

HSBC

Ban

k

gen

eral

mult

iban

k

BBvA

BlAd

Ex

BAC

in

tern

atio

nal

Bank

Nacio

nal

Créd

itode

l Per

ú

Banc

olom

bia

glo

bal B

ank

LOS bANcOS MÁS GRANDESActivos totales a agosto 2010 en millones de US$

Grados multiplicadoresPanaMá:

Las recientes calificaciones de grados de inversión otorgadas a Panamá lo hacen más atractivo como destino financiero.

LOS QUE MÁS pREStANcartera de crédito a agosto 2010 en millones de US$

50,3%

HSbc bank

bLADEX

banco Nacional

banco General

Resto

6,8%

6,1%

15,3%

13,9%

10,4%

9,8%7,8%

42,9%

12,8%

9,0%

15,0%

LOS QUE MÁS GANANUtilidad neta a agosto 2010 en millones de US$

banco General

bancolombia

HSbc bank

bAc Internatioinal bank

banco Nacional de panamá

Resto

banco de créditodel perú

94 mercados & tendencias Noviembre - diciembre 2010

rankingde bancos

Estabilidad es una palabra que des-cribiría al sistema financiero domi-nicano, favorecido por la situación macroeconómica del país, el ritmo de crecimiento del PIB superior al del año pasado, un entorno de in-flación controlada y estabilidad re-lativa del tipo de cambio. Esto ha contribuido al incremento del 10% en las captaciones totales y en las mejoras relativas de los indicadores financieros. El sistema está líquido. En cuanto a la concentración por sectores económicos los bancos mostraron mayor participación en créditos comerciales vinculados a industrias manufactureras, co-mercio, administración pública y seguridad social, construcción, actividades inmobiliarias y hoteles y restaurantes. Los indicadores de calidad de la cartera de crédito se muestran sólidos situándose el ni-vel de morosidad en setiembre del 2010 en 3.5% en comparación con el 4.1% registrado en diciembre del 2009, evidenciando que el alto cre-cimiento del nivel de créditos no ha significado un deterioro de la cali-dad de la cartera. Adicionalmente el índice de provisiones resultó en 116.7% indicando que las provi-siones constituidas cubren en más de 100% los créditos vencidos.En cuanto a los niveles de ban-carización, el sistema financiero dominicano registra bajos niveles respecto a otros países de la región. La relación créditos sobre PIB ape-nas representa el 25% nivel muy inferior al promedio de los países

de Centroamérica que se sitúan en niveles mucho más altos. Asimismo el indicador de profundidad finan-ciera calculada como la razón de-pósitos sobre PIB fue de 33% infe-rior al promedio regional.Los activos totales de los bancos comerciales a agosto, ascendie-ron a US$16 220 millones, para un incremento de 17.7%, compa-rados con los niveles alcanzado en el mismo periodo del año an-terior. La cartera de crédito con-tinuó siendo la cuenta de mayor dinamismo y ponderación dentro de los activos totales de los ban-cos al representar un 57.5% de sus activos totales. Este rubro re-gistró un crecimiento de 17.3%, al registrar un saldo de US$9 750 millones en los primero ocho me-ses del presente año y en parte se explica por el incremento de nue-vos créditos otorgados y por el número de nuevos deudores que aumento con respecto a diciem-bre 2009.

6.000

5.000

4.000

3.000

2.000

1.000

0

Banr

eser

vas

Popu

lar

Citib

ank

the

Bank

of

Nova

Sco

tia

múlt

iple

BH

d

m l

eón

md

del

Prog

reso

m B

di

m C

arib

e in

t

m S

anta

Cru

z

LOS bANcOS MÁS GRANDESActivos totales a agosto 2010 en millones de US$

Resguardan la liquidezREP. DoMInIcana:

Los activos de los bancos crecieron un 17%, y los indicadores de calidad de la cartera de crédito siguen sólidos.

LOS QUE MÁS pREStANcartera de crédito a agosto 2010 en millones de US$

8,9%

banreservas

banco Múltiple bHD

banco Múltiple León

banco popular Dominicano

the bank of Nova Scotia

Resto

6,8%

7,3%

12,7%

24,2%

29,8%

23,8%

9,4%

8,1%4,7%

28,9%

35,5%

LOS QUE MÁS GANANUtilidad neta a agosto 2010 en millones de US$

banreservas

banco popular Dominicano

banco Múltiple bHD

the bank of Nova Scotia

banco Múltiple León

Resto