qëndra për kërkim dhe zhvillim - qkzh.alqkzh.al/publications/sme2004al.pdftë seed-it mbi...

TRANSCRIPT

RAPORT VJETOR 2004 1

2 RAPORT VJETOR 2004

Qëndra për Kërkim dhe Zhvillim

Asnjë pjesë e këtij publikimi nuk mund të riprodhohet ose të transmetohet në ndonjë formë apo menyrë pa lejen me shkrim tëAgjencisë.

Agjensia e Zhvillimit të NVM-ve

Adresa:Rr. Gjergj Fishta Pallatet Shallvare, TiraneTel: ++ 355 4 254316E-mail: [email protected]

Copyright@ SME Agency 2004

Falenderime

Agjencia e Zhvillimit të NVM-ve dëshiron të falenderojë Bankën Raiffeisen të Shqipërisë për mbështetjen financiare, Qendrën për Kërkim dheZhvillim, Tiranë për përgatitjen e këtij Raporti si dhe EIM firmën hollandeze, hartuese të Observatorit të “NVM në EU” për komentet e saj nëdraftin final. Falenderojme gjithashtu ne menyre te vecante Projektin ADAM (program i mbeshtetur nga Ministria Italiane e AktiviteteveProdhuese, me Ligjin 212/92) dhe grupin e tij te punes per mbeshtetjen financiare dhe teknike.Grupi i punës dëshiron të falenderojë zj. Milva Ekonomi, drejtore në INSTAT dhe zj. Krisafgjia Stefa, drejtore e Departamentit të AnketimitStatistikor të Biznesit për vënien në dispozicion në kohë të të dhënave të marra nga Anketimi Strukturor i Biznesit. Dy programet e mëparshmetë SEED-it mbi zhvillimin e metodologjisë për treguesit e ecurisë së NVM-ve kontribuan gjithashtu për përgatitjen e këtij raporti. Së fundi,dëshirojmë të falenderojmë z. Elinor Bajraktari për kontributin e tij në përgatitjen e këtij raporti.

Raiffeisen Bank sh.a është banka më e madhe në Shqipëri me asete në vlerë mbi 1.5bilion Euro. Ajo ka mbi 60% të depozitave në vënd dhe rrjetin më të madh të degëve,me 82 që shërbejnë në të gjithë vëndin.

Banka aktualisht gëzon kthimin në të ardhura me rreth 60% dhe ka raportin më të ulëttë kostos së të ardhurave nga çdo bankë tjeter në Shqipëri.

Raiffeisen Bank do të rifillojë huadhënien për gjithë sektorët në treg këtë vit. Neplanifikojmë të zbatojmë shërbime te reja bankare, duke filluar me shërbimet AMT dhekartat e debitit, ne vjeshtën e 2004, dhe më vonë zgjerimin në huadhëniet në aktivitetetpër individët si për shembull paradhenie bankare dhe kredia me këste. Shërbimi AMTdo t’i ofrojë klientëve tanë akses ndërkombëtar në mijëra ATM me kartat ElektronikeVisa Card. Në Shqipëri ne planifikojmë të kemi rrjetin më të madh të ATM-së se çdobankë tjeter ne vënd.

Zhvillimet në Korporatë dhe segmente të tregut të SME-ve janë gjithashtu planifikuar, metë dy shërbimet, e huadhënies dhe transaksioneve.

Me rritjen e PBB që e kalon 6% në vit dhe inflacionin nën 4%, Shqipëria është një ngaekonomitë me rritje më të shpejtë në Europen Jug-Lindore. Me marrjen e Bankës sëKursimeve ne Prill te 2004 Raiffeisen ndjek strategjine për të qënë novatore dheudhëheqëse e tregut dhe rezultatet e vazhdueshme të shkëlqyera të Raiffeisen Bank dotë provojnë se Shqipëria është një nga tregjet me zhvillim më të shpejte ne EuropenJug-Lindore.

RAPORT VJETOR 2004 3

Tiranë, Tetor 2004

Raporti Vjetor – 2004

Ndërmarrjet e Vogladhe të Mesme në Shqipëri

4 RAPORT VJETOR 2004

Qëndra për Kër kim dhe Zhvi l l imQKZH është Organizatë jo Fitimprurëse dhe ka si objekt kryesor kryerjen e studimeve dhe analizave tëthella ekonomike për të ndihmuar institucionet publike dhe komunitetin e biznesit në hartimin e politikavesa më të drejta për nxitjen dhe zhvillimin e sektorit privat. QKZH është antare e rrjetit Europian tëinstitucioneve kërkimore CIRET, që asistohen në punën e tyre nga Komisioni Europian (Drejtoria ePegjithshme e Ekonomisë dhe Financës) dhe OECD.

Adresa:Qëndra për Kërkim dhe ZhvillimRr.Luigj Gurakuqi P.15/1, Sh.1, Ap.1Tirane, Shqiperi

Adresa posta le :QKZHP.O. Box: 218/1Tirane

Internet: www.qkzh.orgE-mail: [email protected]&fax: +355 4 230 445

Redakt imi le trar :Violeta Librazhdi

Design:Elzana Agolli

Shtypur në shtypshkronjënAlb-paper, Tirane

Grupi i punes

Albert Gajo, (udheheqes grupi), QKZH, Tirana, Mirlinda Rusi, QKZH, Tirana, Rozi Beqiri,QKZH, Tirana, Jonida Naska, QKZH, Tirana, Gavril Lasku, Drejtor i Agjensise se Zhvillimittë SME-ve, Elona Caushi, Agjensia e Zhvillimit të SME-ve, Eliona Konomi, Agjensia eZhvillimit të SME-ve.

RAPORT VJETOR 2004 5

Fjala përshëndetëse nga ministri i Ekonomise, Prof. Anastas Angjeli.......................................................Hyrje nga drejtori i Agjencisë së Zhvillimit të NVM-ve, z. Gavril Lasku.......................................................Gjetjet kryesore dhe rekomandime për të ardhmen.....................................................................................

Kapitull i i parë: Pamje e përgjithshme e mjedisit të biznesit1.1 Hyrje..................................................................................................................................................................1.2 PBB dhe punësimi......................................................................................................................................................1.3 Politika Monetare..............................................................................................................................................1.4 Zhvillimi i sektorit privat.............................................................................................................................................1.5 Shpërndarja territoriale e ndërmarrjeve...........................................................................................................1.6 Punësimi dhe arsimi.....................................................................................................................................1.7 Klima e biznesit në sektorët e prodhimit dhe të ndërtimit................................................................1.8 Pengesat e biznesit....................................................................................................................................................1.9 Përfundime kryesore që kanë të bëjnë me mjedisin e biznesit në Shqipëri............................................

Kapitull i i dytë: Situata e NVM-ve në Shqipëri2.1 Hyrje.....................................................................................................................................................................2.2 Struktura e bizneseve sipas madhësisë dhe sektorëve................................................................................2.3 Kontributi i NVM-ve për punësimin..............................................................................................................2.4 Kontributi i NVM-ve në investime..............................................................................................................2.5 Kontributi i NVM-ve në shifrën e afarizmit..............................................................................................................2.6 Kontributi i NVM-ve në vlerën e shtuar..............................................................................................................2.7 Produktiviteti i punës në sektorin e NVM-ve..........................................................................................................2.8 Përfundime mbi situatën e NVM-ve në Shqipëri...................................................................................................

Kapitulli i tretë: Mjedisi i Biznesit të NVM-ve3.1 Hyrje.....................................................................................................................................................................3.2 Mjedisi i NVM-ve në sektorin e industrisë përpunuese......................................................................................3.3 Kufizimet e NVM-ve në sektorin e prodhimit.................................................................................................3.4 Mjedisi i NVM-ve në sektorin e ndërtimit.............................................................................................................3.5 Kufizimet e NVM-ve në sektorin e ndërtimit..............................................................................................3.6 Përfundime kryesore përsa i përket mjedisit të biznesit të NVM-ve......................................

Kapitull i i katër t: Një vështrim mbi polit ikat e qeverisë4.1 Objektivat e strategjisë..............................................................................................................4.2 Agjencia e Zhvillimit të NVM-ve..............................................................................................................4.3 Prioritetet për zhvillimin e NVM-ve..............................................................................................................4.4 Politikat fiskale...................................................................................................................................4.5 Zbatimi i Kartës Europiane për biznesin e vogël në Shqipëri.......................................................

Përmbajtja e lëndës

6 RAPORT VJETOR 2004

BAC............................ Këshilli Konsultativ i Biznesit

BSP............................ Ofruesit e Shërbimeve të Biznesit

CPI............................ Treguesi Çmimeve me Pakice

QKZH......................... Qëndra për Kërkimin dhe Zhvillimin, Tiranë

PBB............................ Prodhimi Brendshëm Bruto

ETF..............................Fondacioni Europian Trajnimit, Torino

EU............................... Bashkimi Europian

FIAS........................... Shërbimet Konsultative për Investimet e Huaja

IFAD........................... Fondi Ndërkombetar për Zhvillimin e Bujqësisë

IFC............................Korporata Ndërkombëtare e Financimit

INSTAT........................Instituti Statistikës

Lek..............................Monedha shqiptare (1 Lek=103 US $)

MAFF.........................Fondi Financimit të Zonave Malore

OECD.........................Organizata për Zhvillimin dhe Bashkëpunimin Ekonomik, Paris

ASN............................ Anketimi Statistikor i Ndermarrjeve

SBCA........................Programi i Kreditimit dhe Asistencës për Bizneset e Vogla

SEED.........................Programi i Zhvillimit të Ndërmarrjeve në Europën Juglindore

NVM............................ .Ndërmarrjet e Vogla dhe të Mesme

USAID.........................Programi Amerikan për Ndihmës

VAT............................Tatimi mbi Vlerën e Shtuar

Referencat

Lista e tabelave

Lista e figurave

Lista e kutive

Shkur timet dhe Akronimet

RAPORT VJETOR 2004 7

I nderuar lexues

Kam kënaqësinë që në emër të Ministrisë së Ekonomisë të prezantoj raportin vjetortë ndërmarrjeve të vogla dhe të mesme në Shqipëri.

Ky raport, i cili përbën një përpjekje të parë të këtij lloji, evidenton situatën aktuale tëkëtyre ndërmarr jeve mbi bazën e treguesve të performancës sipas standar teveevropiane dhe njëkohesisht përbën një informacion të detajuar për analiza të hollësishmenë fushën e përpunimit dhe zbatimit të politikave të qeverisë për këtë sektor.

Në këtë raport ju do të gjeni tregues të ndërtuar mbi bazën e informacionit statistikorsi dhe tregues cilësor të ndërtuar me anë të teknikave të anketimit.

Konkluzionet e këtij rapor ti, që rezultojnë nga një gërshetim i vlerësimit të këtyretreguesve me sistemet e mbështetjes programore nga qeveria për këto ndërmarrje,hapin horizonte të reja dhe shtrojnë detyra më ambicioze për një vision evropian tëndërmarrjeve të vogla dhe të mesme në Shqipëri.

Duke vlerësuar maksimalisht rëndësinë e ndërmarrjeve të vogla dhe të mesme nëzhvillimin ekonomik dhe social të vendit, ne e ndërmorrëm këtë projekt pikërisht për tëndërtuar një mekanizëm të vlerësimit dhe monitorimit në kuadër të përshpejtimit dhethellimit të vazhdueshëm të reformave legjislative, institucionale në mbështetje të sektoritprivat në përgjithësi dhe biznesit të vogël dhe të mesëm në veçanti.

Natyrisht, duke qënë se pjesa dërmuese e sektorit privat përbëhet nga ndërmarrjet evogla dhe të mesme, është e kuptueshme që mbështetja shumë dimensionale e zhvillimittë tyre është në qendër të filozofisë së zhvillimit të këtij sektori.

Zhvillimi i ndërmarrjeve të vogla dhe të mesme është element parësor për krijimin enjë zhvillimi të qëndrueshëm ekonomik, reduktimin e varfërisë dhe zbutjen e problemevesociale duke sjellë një shpërndarje më të barabartë të të ardhurave dhe një rritje tëpunësimit.

8 RAPORT VJETOR 2004

Implementimi i Kartës Evropiane për Ndërmarrjet e Vogla dhe të Mesme përbën njënga marrëveshjet më të rëndësishme të axhendës së Komisionit Evropian për BallkaninPerëndimor, dhe në këtë kuadër edhe në vendin tonë.

Parimet e Kartës Evropiane në drejtim të përmirësimit të legjislacionit dhe kuadritrregullator të N.V.M.-ve, përmirësimit të sistemit të taksave dhe atij financiar, uljes sëkostos për fillimin e një biznesi, zhvillimit të sistemit të trainimit për sipërmarrjen,përmirësimit të komunikimit elektronik të bizneseve, rritjes së efektivitetit tëpërfaqësimit të interesave të biznesit, përbëjnë boshtin e politikave të QeverisëShqiptare për mbështetjen dhe zhvillimin e N.V.M.-ve.

Aktualisht punohet për monitorimin e Kartës Evropiane, për përcaktimin e politikave,drejtimeve strategjike, vizioneve, mundësive dhe standarteve të tregut Evropian përsektorin e ndërmarrjeve të vogla dhe të mesme.

Në zbatim të ligjit për strategjinë e N.V.M.-ve, kemi krijuar Agjencinë e N.V.M.-ve e cilaka filluar aktivitetin e saj që në shtator të vitit 2003.

Kjo Agjenci ka gjetur mbështetjen e Ministrisë së Ekonomisë dhe strukturave të tjeraqeveritare në misionin e saj të zbatimit dhe monitorimit të politikave të zhvillimit, sidhe koordinimin e aktorëve kryesorë të këtij proçesi zhvillimi nëpërmjet njëbashkëveprimi më të ngushtë midis hallkave të vendim marrjes politike me ato tëpërfaqësimit të interesave të komunitetit të ndërmarrjeve të vogla dhe të mesme përtë hartuar dhe zbatuar një program konkret dhe efikas në favor të zhvillimit të tyre nëtregjet shqiptare, rajonale e më tej.

Së fundi, dëshiroj të falenderoj Qendrën për Kërkim dhe Zhvillim si dhe BankënReiffeisen për kontributin e tyre në realizimin e këtij raporti.

Prof Dr Anastas Angjel iMinisterMinistria e Ekonomise

RAPORT VJETOR 2004 9

I dashur lexues

Kam kënaqësinë e vecantë t’ju prezantoj Raportin e parë Vjetor për Ndërmarrjet eVogla dhe të mësme në Shqipëri. Ky raport do t’ju japë një informacion të gjërë mbi

aspektet më të rëndësishme dhe vibrante të ekonomisë Shqiptare.

Objektivi kryesore i këtij raporti është vlerësimi i ecurisë së ndërmarrjeve të vogla dhe tëmesme (NVM) nëpërmjet përdorimit të një numri indikatorësh të ndërtuar në përputhjeme standartet Evropiane. Ky shikim i përgjithshëm i ecurisë së NVM-ve do të përbëjëbazën e analizave të hollësishme në fusha specifike të politikave mbështetëse dhe kuadritinstitucional për të ardhmen.

Që nga fillimi i punës së saj, Agjencia e Ndërmarrjeve të Vogla dhe të Mesme (ANVM)është përpjekur të behet një nga aktorët më kryesorë në zhvillimin e NVM-ve në Shqipëri.E krijuar sipas modeleve më të suksesshme të Agjencive të NVM-ve në Evrope, ANVM-janga njëra anë po nxit një mjedis politik të shëndetshëm dhe nga ana tjetër jep mbështetjetë drejtpërdrejtë për sipërmarrësit.

ANVM-ja përpiqet ti paraprijë, identifikojë dhe adresojë nevojat e 99% të numrit total tëbizneseve private në Shqipëri. Si rrjedhojë, ne presim një rrijte në numrin e ndërmarrjevetë reja, mundësi më të mëdha për rritje dhe nje sektor të ndërmarrjeve të vogla dhe tëmesme të lidhur dhe të ndërkombëtarizuar.

Per të formuluar dhe zbatuar më mirë politikat, ANVM-ja është fokusuar në prioritetetstartegjik të NVM-ve dhe asiston Ministrine e Ekonomise të transformoje keto prioritetenë një program operacional.

Kar ta Europiane për Biznesin e Vogël përbën një udhëzues strategjik për zhvillimin eNVM-ve në përputhje me qëllimet e vendit tonë për integrimin Evropian. Për këtë arsyene besojmë se kjo Karte do të përdoret gjërësisht për të modeluar të ardhmen e sektorit

10 RAPORT VJETOR 2004

të NVM-ve. Kapitulli i fundit i këtij raporti trajton në mënyrë ekskluzive qëllimetdhe synimet e Kartës Evropiane për Shqipërinë.

Së fundi, do dëshiroja të falenderoja Qendrën për Kërkim dhe Zhvillim, e cila ukontraktua për realizimin e këtij raporti si dhe Bankën Raiffeisen për mbështetjene saj financiare. Për më tepër, dëshiroj të falenderoj gjithesecilin që bëri të mundurkëtë publikim.

Gavri l LASKUDrejtor EkzekutivAgjencia e Ndërmarrjeve të Vogla dhe të Mesme.

RAPORT VJETOR 2004 11

I. Gjetjet kryesore

i . Zhvi l l imi i biznesit në përgjithësi

l Në sajë të një programi rigorozmakroekonomik të ndërmarrë nga qeveria mbas vitit1997, Shqipëria bëri të mundur të arrihet një stabiliteti shpejtë makroekonomik i shoqëruar ky me ritmerritjeje të kënaqshme të PBB-së.

l Gjatë viteve 1998-2002 kontributi i sektoritprivat në rritjen ekonomike është i dukshëm. Nërapor t kjo gjë evidentohet me rritjen e peshësspecifike të sektorit të shërbimeve në rritjen epërgjithshme të PBB-së, ku pjesa dërmuese efirmave janë private, si dhe në rritjen e peshësspecifike të të punësuarve në ndërmarrjet private,kundrejt atyre publike sidomos në sektorët endërtimit dhe tregtisë. Sektori privat kontribon membi 75 përqind të PBB dhe 62 përqind të nivelit tëpunësimit.

l Zhvillime të kënaqshme të biznesit vihen reedhe gjatë periudhës 2002-2004, ku në veçantiverehet përmirësimi i klimës së biznesit në sektorine industrisë përpunuese.

i i . Kontr ibut i i NVM-ve në r r i t jenekonomike

Nga vlerësimi i situatës së bisnesit në bazë tëvlerësimeve të anketës strukturore të INSTAT-it gjatëviteve 1998-2002 janë vënë re këto zhvillime nësektorin e NVM-ve:

Gjetjet kryesore dherekomandime për të ardhmen

l Ecuria e biznesit për ndërmarjet e vogla dhetë mesme ka qënë mjaft e kënaqshme. Në veçantiecuria e tyre ka qene e dallueshme në sektorët endërtimit dhe transportit.

l Ndërmarr jet e vogla dhe të mesme nësektorët e industrisë dhe ndërtimit janë kontribuesetkryesore në rritjen e punësimit në krahasim mesektorët e tjerë jo-bujqësore.

l Gjatë periudhës 1998-2002 produktiviteti indërmar r jeve të vogla dhe të mesme ështëpothuajse dyfishuar. Rritje me të ndjeshme tëproduktivitetit vihen re në sektoret e ndër timit,transportit dhe shërbimeve.

l Rrit ja e nivelit të investimeve përndërmarrjet e vogla dhe në veçanti për ato të mesmegjatë vitit 2002, tregon se ato do të shtojnë ndikimine tyre në rritjen ekonomike dhe të punësimit nëpërgjithësi.

ii i. Zhvillimet e fundit në sektorin e NVM-ve

Nga vlerësimet e bëra në bazë të anketavecilësore të biznesit në sektorët e industrisëpërpunuese dhe asaj të ndëtimit vihen re këtozhvillime në sektorin e NVM-ve:

l Për periudhën 2002-2004, ndërmarrjet emesme në sektorin e industrisë përpunuese tregojnë

12 RAPORT VJETOR 2004

se kanë ecurinë më të mirë në krahasim me dygrupet e tjera të ndërmarrjeve (mikro dhe te vogla).Për r r jedhojë pesha specifike e këtij grupindërmarrjesh në këtë sektor duhet të jetë rritur.

l Ndërmarrjet e vogla gjatë vitit 2003 dhe2004 duket se e kanë kaluar gjëndjen e vështirë qëndodheshin në vitin 2002, gjë që nuk vërehet përmikro ndërmar r jet të cilat tregojnë shënja tëvazhdueshme të një klime biznesi jo të kënaqshme.Pengesat thelbësore për mikro ndërmarrjet janëkërkesa e pamjaftueshme dhe konkurenca epandershme.

l Viti 2003 duhet të ketë qene viti më i mirëpër të gjitha grupet e ndërmarrjeve në sektorin endërtimit. Për vitin 2004 për këtë sektor konstatohenpengesa të natyrës administrative.

II. Rekomandime për të ardhmen

i. Në fushën e politikave

Në bazë të gjetjeve kryesore të këtij raporti,ndërtimi i politikave në të ardhmen në fushën e NVM-ve duhet të synojnë:

l Nxitjen e zhvillimit proporcional NVM-ve në tëgjitha rajonet e vendit.

l Inkurajimin e r rit jes së numrit të mikrondërmarrjeve.

l Inkurajimin e NMV-ve për shtimin e numrit të tëpunësuarve dhe eliminimin e fenomenit tëfshehjes së numrit të punonjëve (informalitetit)dhe të ekonomisë informale.

l Nxitjen e investimeve publike dhe private nëpërmirësimin e infrastruktures fizike, si rrugët,sektorin energjitik etj, si dhe atë sociale sidomos

në arsim dhe shëndetësi.l Koordinimi dhe monitorimimi i programeve që

rrjedhin në zbatim të Kartës Evropiane të NVM-ve përbën një ndër objektivat më të rëndësishme.Duke u përqëndruar në drejtim të përmirësimittë kuadrit ligjor që do të lehtësojë financimin eNVM-ve duke përafruar atë me standar tetEvropiane, për të rritur më shumë aksesin eNVM-ve në sektorin bankar, në zhvillimin eprogramit te trainimit, në reduktimin ebarrierave administrative etj, masa që do tësjellin një rritje të kapaciteteve konkuruese tëNVM-ve në tregjet ndërkombëtare.

i i. Në fushën e legjislacionit

Ndryshimet e mundshme në legjislacion duhettë synojnë:

l Përmirësimin e legjislacionit në drejtim tëpërshpejtimit të proçedurave të krijimit të firmavetë reja, sidomos për mikro ndërmarrjet.

l Përafrimin e legjislacionit shqiptar në fushën eNVM-ve me standartet Europiane.

l Rishikimin e legjislacionit fiskal në drejtim tërritjes së transparences së organeve tatimoredhe lehtësimin e barrës tatimore sidomos përmikro ndërmarrjet.

l Rishikimin e legjislacionit në drejtim tëadministrimit të territorit dhe rregullave tëprokurimeve publike.

l Ndëtimin e programeve mbështetëse, sidomosnë drejtim të asistencës teknike dhe financiarepër r ritjen e konkurueshmërisë së NVM-vepërkundrejt tregjeve rajonale, evropiane dheinternacionale.

RAPORT VJETOR 2004 13

1.1 Hyr jeQë nga fundi i viteve ’90, qeveria shqiptare ka

ndërmarrë një sërë reformash strukturore, duke përfshirëreformën e tokës, tregun financiar dhe privatizimin. Gjatëkësaj kohe, pothuajse të gjitha Ndërmarrjet e Vogla dhetë Mesme (NVM), janë privatizuar dhe ka pasur një progresmjaft domethënës në privatizimin e sektorëve strategjikësi telekomunikacionet dhe sistemi bankar. Sektori bankargradualisht ka mundësuar sigurimin për NVM-të e mëshumë shërbime financiare dhe ka përmirësuar treguesite kredisë. Ndërkohë, Qeveria ka aprovuar Ligjin e ri përFalimentimin dhe ka krijuar një agjenci të re për tëmbështetur skemën e sigurimeve të depozitave. Përveçkësaj, në tetor 2002, u aprovua Ligji i ri për NVM-të, indjekur nga një strategji më e gjerë për NVM-të nëqershor 2003 u krijua Agjencia për Zhvillimin e NVM-ve.

Këto veprime kanë bërë të mundur që sektori privatnë Shqipëri të jetë forca kryesore lëvizëse për rritjenekonomike. Sidoqoftë, në studimet dhe publikimet e fundittë bëra nga FIAS për pengesat administrative që hasininvestimet, (Mars 2003), OECD Investment Compass(2003-2004) dhe publikimet e Bankës Botërore (2004),theksohet që pavarësisht se Europa Juglindore ka bërënjë progres të konsiderueshëm në krijimin e një mjedisitë përshtatshëm për formimin dhe funksionimin endërmarrjeve private, duhet bërë më shumë për të nxiturinvestimet e huaja dhe vendase, duke bërë të mundurpërshpejtimin e rritjes ekonomike, uljen e varfërisë dheintegrimin më të shpejtë të këtij rajoni (BankaBotërore,2004).

Qeveria shqiptare ka nënshkruar Kartën Europianepër Ndërmarrjet e Vogla dhe Agjencia e NVM-ve ështëduke monitoruar me kujdes të gjitha objektivat epërcaktuara në Kartë. Agjencia e sapokrijuar për Zhvillimine NVM-ve, synon të bëhet promovuesja e Zhvillimit të

Kapitulli i parëPamje e përgjithshme e mjedisit të biznesit

NVM-ve në Shqipëri duke i ofruar qeverisë politikandihmëse. Kjo është një gjë shumë e rëndësishme përzhvillimin e NVM-ve, meqë ato luajnë një rol mjaft vital nëekonominë shqiptare. Sipas të dhënave të ASN për vitin2002, në Shqipëri:

l Ndërmarr jet e vogla dhe mikrondërmarr jetpërbëjne 99 % të numrit të pëgjithshëm tëndërmarrjeve;

l Ndërmarrjet e vogla dhe mikrondërmarrjet bëjnë71 % të shifrës se afarizmit totale;

l NVM-të (duke përfshirë edhe mikrondër-marrjet)ofrojnë rreth 75 % të vendeve të punës në sektorëtjobujqësorë.

l Ndërmarrjet e vogla dhe të mesme në Shqipërijanë më dinamiket.Qëllimi i këtij Raporti është të japë një panoramë të

statusit të NVM-ve në Shqipëri duke përfshirë udhëzimetkryesore për qeverinë shqiptare për mbështetjen ezhvillimit të NVM-ve në Shqipëri, si dhe për veprimet qëdo të ndërmerren në të ardhmen. Raporti përbëhet ngakatër kapituj. Kapitulli i parë jep një pamje të përgjithshmetë mjedisit të biznesit në Shqipëri. Kapitulli i dytëpërshkruan situatën e NVM-ve në Shqipëri duke u bazuarnë të dhënat e ASN të nxjerra nga INSTAT për periudhën1998-2002. Kapitulli i tretë fokusohet në analizën e klimësse biznesit si dhe tek faktorët që kufizojnë veprimtarinëe biznesit të NVM-ve. Ky kapitull është bazuar në treguesite biznesit të përpunuara nga anketimet e kryera ngaQendra për Kërkim dhe Zhvillim. Kapitulli i katërt bënnjë panoramë të kuadrit institucional të krijuar në Shqipëripër të mbështetur sektorin e NVM-ve, si dhe politikatkryesore që rekomandohen për të nxitur zhvillimin eNVM-ve në Shqipëri.

14 RAPORT VJETOR 2004

Kutia 1: Përkufizimi i NVM-ve në Shqipëri

Duke pasur parasysh numrin e personave të punësuar në një ndërmarrje, Ligji shqiptar nr 8957 ”Bizneset evogla dhe të mesme”, datë 17.10.2002 përdor kriteret e mëposhtme për klasifikimin e NVM-ve:

l Mikrondërmarrje: deri në 5 të punësuar;l Ndërmarrje të vogla: 6-20 të punësuar;l Ndërmarrje të mesme: 21-80 të punësuar;l Ndërmarrje të mëdha: mbi 80 të punësuar;

Vëndet anëtare të BE-së dhe vendet kandidate për në BE përdorin klasifikimin e mëposhtëm për NVM-të:l Mikrondërmarrje: 1-9 të punësuar;l Ndërmarrje të vogla: 10-49 të punësuar;l Ndërmarrje të mesme: 50-249 të punësuar;l Ndërmarrje të mëdha: mbi 250 të punësuar;

Të dhënat e ASN të INSTAT-it janë përpunuar në bazë të standarteve të harmonizuara me ato të BE-së.Për këtë arsye në këtë raport është përdorur klasifikimi i BE-se për NVM-të. Për më tepër, përkufizimizyrtar i EU-së i referohet gjithashtu shifrës së afarizmit, bianceve dhe të qënurit i pavarur. Sidoqoftë, përarsye praktike (në statistikë) për klasifikimin e ndërmarrjeve pothuajse gjithmonë është përdorur numrii personave të punësuar.

1.2 PBB dhe punësimi

Tranzicioni në Shqipëri, ashtu si edhe në vendet eEuropës Qëndrore dhe Lindore është shoqëruar ngareforma të gjithanshme të cilat kanë çuar në zhvillime tërëndësishme ekonomike, shoqërore dhe politike.Liberalizimi i çmimeve, shpërndarja e tokës familjevefermere, privatizimi i shpejtë i ndërmarrjeve të vogla dheai i aktiviteteve të tregtimit me pakicë, ishin reformat epara që mundësuan lulëzimin e sektorit privat në Shqipëri.

Performanca e fuqishme ekonomike vazhdoi në

vitet 2000 dhe 2001, ndërkohë që PBB reale shënoinjë normë rritjeje mbi 7 përqind. Treguesi i PBB-sëpësoi një rënie në tremujorin e fundit të vitit 2001.Ky ngadalësim vazhdoi gjithashtu në vitin 2002 dhePBB shënoi një rritje prej 4.7 përqind. Sipas analizavetë Bankës Botërore kjo rënie është shkaktuarkryesisht nga mungesa e energjisë elektrike si dhenga rënia e shkaktuar në ekonominë botërore pas11 Shtatorit (Banka Botërore, 2003, f. 1).

Pam

je e

për

gjith

shm

e e

mje

disi

t të

biz

nesi

t

Kapi

tulli

i par

ë

RAPORT VJETOR 2004 15

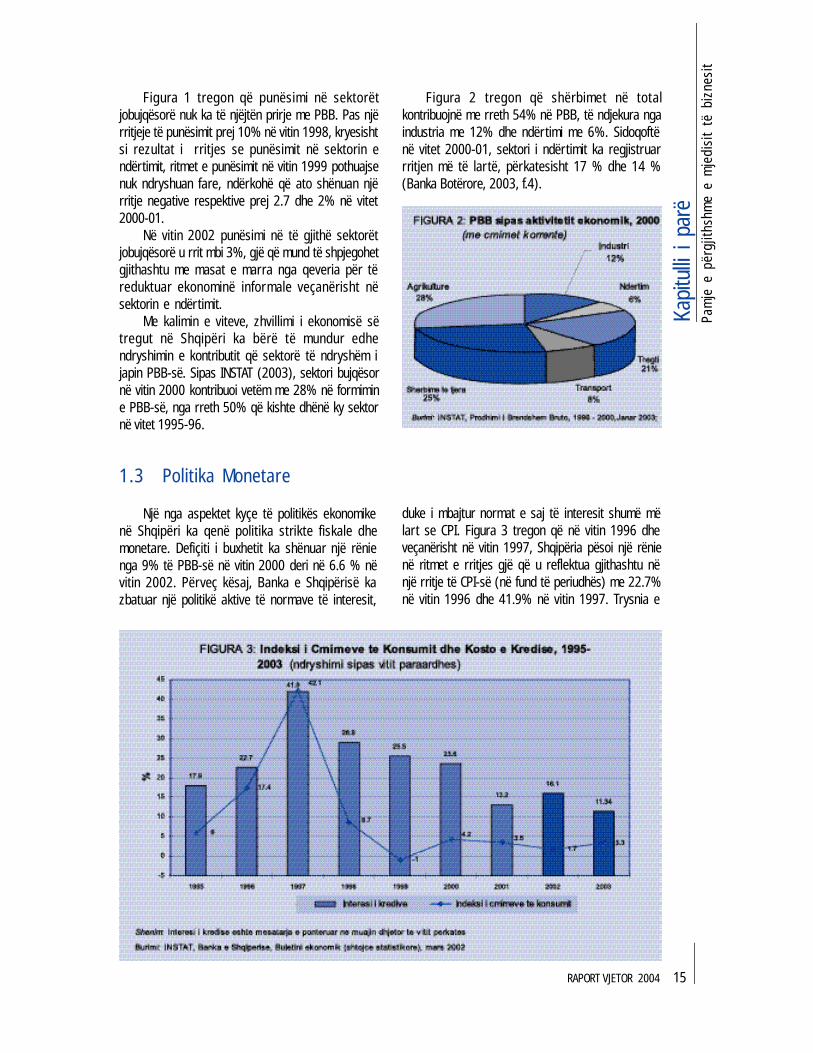

Figura 1 tregon që punësimi në sektorëtjobujqësorë nuk ka të njëjtën prirje me PBB. Pas njërritjeje të punësimit prej 10% në vitin 1998, kryesishtsi rezultat i rritjes se punësimit në sektorin endërtimit, ritmet e punësimit në vitin 1999 pothuajsenuk ndryshuan fare, ndërkohë që ato shënuan njërritje negative respektive prej 2.7 dhe 2% në vitet2000-01.

Në vitin 2002 punësimi në të gjithë sektorëtjobujqësorë u rrit mbi 3%, gjë që mund të shpjegohetgjithashtu me masat e marra nga qeveria për tëreduktuar ekonominë informale veçanërisht nësektorin e ndërtimit.

Me kalimin e viteve, zhvillimi i ekonomisë sëtregut në Shqipëri ka bërë të mundur edhendryshimin e kontributit që sektorë të ndryshëm ijapin PBB-së. Sipas INSTAT (2003), sektori bujqësornë vitin 2000 kontribuoi vetëm me 28% në formimine PBB-së, nga rreth 50% që kishte dhënë ky sektornë vitet 1995-96.

Figura 2 tregon që shërbimet në totalkontribuojnë me rreth 54% në PBB, të ndjekura ngaindustria me 12% dhe ndërtimi me 6%. Sidoqoftënë vitet 2000-01, sektori i ndërtimit ka regjistruarrritjen më të lar të, përkatesisht 17 % dhe 14 %(Banka Botërore, 2003, f.4).

duke i mbajtur normat e saj të interesit shumë mëlart se CPI. Figura 3 tregon që në vitin 1996 dheveçanërisht në vitin 1997, Shqipëria pësoi një rënienë ritmet e rritjes gjë që u reflektua gjithashtu nënjë rritje të CPI-së (në fund të periudhës) me 22.7%në vitin 1996 dhe 41.9% në vitin 1997. Trysnia e

1.3 Politika Monetare

Një nga aspektet kyçe të politikës ekonomikenë Shqipëri ka qenë politika strikte fiskale dhemonetare. Defiçiti i buxhetit ka shënuar një rënienga 9% të PBB-së në vitin 2000 deri në 6.6 % nëvitin 2002. Përveç kësaj, Banka e Shqipërisë kazbatuar një politikë aktive të normave të interesit,

Pam

je e

për

gjith

shm

e e

mje

disi

t të

biz

nesi

t

Kapi

tulli

i par

ë

16 RAPORT VJETOR 2004

inflacionit u mbajt mjaft mirë nën kontroll në vitin1998 dhe CPI u luhat brenda kufijve të ngushtë prej–1% deri në 4 % në vitet e fundit.

Ekzistenca e një mjedisi të favorshëmmakroekonomik bëri që autoritet monetare të ulninnormat e interesit për Lekun. Si pasojë, normat einteresit të kredive gjatë periudhës 1998-2002 u ulën.Në vitin 1998, interesat mesatare të kredive në fund

të periudhës ishin 28.9% më të ulëta në krahasimme kulmin e tyre prej 42.1% në vitin 1997. Në fundtë vitit 2003 interesat mesatare të kredive arritënnivelet më të ulëta me 11.34%, kjo ka kontribuar nërritjen e kredive për ekonominë si dhe ka zvogëluarkoston e kapitalit duke përmiresuar në të njëjtënkohë performancën e kredive bankare.

1.4 Zhvillimi i sektorit privat

Zhvillimi i sektorit privat është thelbësor meqëllimin e sigurimit të një vazhdimesie të rritjesekonomike. Dinamika e zhvillimit të sektorit privatnë Shqipëri mund të dallohet me ndryshimet epunësimit në ndërmarrjet shtetërore dhe private përsektorin jobujqësor. Figura 4 tregon ndryshimetndërmjet sektorit shtetëror dhe atij privat në Shqipëripër periudhën 1997-2002, në sektorët jobujqësorësi: industri, ndërtim, tregti, transport dhe në shërbimetë tjera. Në vitin 1998, pati një rritje të punësimit nëndërmar r jet shtetërore në pothuajse të gjithësektorët. Si rezultat, punësimi në sektorin privat pësoinjë rënie nga 62% në 56% Figura 4 tregon që rritjae punësimit në ndërmarrjet shtetërore ishte mëdomethënëse në sektorin e transpor teve (dukepërfshirë rreth 13,000 të punësuar) dhe në shërbimetë tjera. Ndryshime të tilla mund të shpjegohen nga

përkeqësimi i klimës së biznesit në vitin 1997, gjëqë shkaktoi një zhvendosje të punësimit ngandërmarrjet private në ato shtetërore.

Pas vitit 1999, punësimi në ndërmarrjet pri-vate u rrit shumë më shpejt sesa në ato shtetërore.Ky fenomen vërehet në 2002, kur punësimi nëndërmarrjet shtetërore pësoi një rënie prej 7% nëvitin 2002, në krahasim me vitin 2001. Një zhvillim itillë mund të shpjegohet me faktin e përshpejtimittë reformës së privatizimit në fillim të vitit 2000.

Figura 4 gjithashtu tregon se në vitin 2002 pothuajsetë gjitha veprimtaritë tregtare u kryen nga ndërmarrjetprivate edhe në sektorin e ndërtimit, punësimi nëndërmarrjet private u rrit nga 69% në vitin 1997 në91% në vitin 2002. Në të kundërt në 2002, në sektorine transportit kemi një ndarje të barabartë ndërmjetndërmarrjeve private dhe atyre shtetërore.

Pam

je e

për

gjith

shm

e e

mje

disi

t të

biz

nesi

t

Kapi

tulli

i par

ë

RAPORT VJETOR 2004 17

1.5 Shpërndar ja territoriale e ndërmarr jeve

Duke parë shpërndar jen teritoriale tëndërmarrjeve duket se ka diferenca gjeografike nëshpërndarje. Figura 5 tregon numrin e ndërmarrjevepër çdo 1000 banorë. Kjo figurë tregon që ekzistojnëndryshime mjaft të mëdha në zhvillimin e tregutpergjate territorit. Në Tiranë ka 33 ndërmarrje për

1000 banorë, me numrin më të madh për të gjithëvendin. Në Durrës ka 26 ndërmarrje për çdo 1000banorë. Zonat më të varfra kanë numrin më të ulet -Kukësi me 3 ndërmarrje, Dibra me 4 ndërmarrje, siedhe Lezha dhe Shkodra me 6 ndërmarrje për 1000banorë.

Figura 5: Numri i Ndërmarrjeve për 1000 Banorë në Shqipëri sipas Prefekturave, 2002

Burimi: INSTAT, Rezultatet paraprake të regjistrimit të popullsise dhe banesave, 2001

Pam

je e

për

gjith

shm

e e

mje

disi

t të

biz

nesi

t

Kapi

tulli

i par

ë

18 RAPORT VJETOR 2004

1.6 Punësimi dhe arsimi

Përvoja në vende të tjera të zhvilluara ka treguarqë investimi në arsim është i lidhur me rritjen eproduktivitetit të punës si dhe të qëndrueshmëriseekonomike. Të dhënat e regjistrimit të vitit 2001 tregojnëse 9% e fuqisë punëtore ka diplomë universitare (shih

figurën 6) dhe 29% ka mbaruar shkollën e mesme. Kjosituatë është e ndryshueshme sipas sektorëve. Nësektorin prodhues p.sh. 48% e të punësuarve kanë njëdiplomë të shkollës së mesme, ndërsa në sektorinbujqësor vetëm 16% e kanë këtë nivel arsimor.

Pam

je e

për

gjith

shm

e e

mje

disi

t të

biz

nesi

t

Kapi

tulli

i par

ë

Rezultatet e anketimit të biznesit tregojnë segjatë periudhës janar 2002-korrik 2004, klima ebiznesit në sektorin e industrisë përpunuese dhendërtimit është relativisht e kënaqshme. Kjo vërehetnga përgjigjet e sipërmarrësve të shprehur nëtreguesin e besueshmërisë (shih figurat 7 dhe 8).Seksioni 3.1 i këtij raporti si dhe kutia numër 3, japin

1.7 Klima e biznesit në sektorët e prodhimit dhe të ndër timit

informacion të përgjithshëm r reth treguesveafatshkurtër të biznesit për të analizuar mjedisin ebiznesit si dhe sektorë të vecantë të ekonomisë.

Treguesi i besueshmërisë në sektorin eprodhimit1 gjatë periudhës janar 2002-korrik 2004ka shënuar gjithmonë vlera pozitive, duke treguarqë menaxherët e ndërmarr jeve të intervistuara

1) Treguesi i besueshmërisë për sektorin e prodhimit përcaktohet si mesatarja aritmetike e përgjigjeve ndaj pyetjeve mbi parashikimin për prodhimin, vlerësimin ekontratave/porosive, dhe vlerësimin e produktit të gatshëm

RAPORT VJETOR 2004 19

kanë qenë optimistë për aktivitetin e biznesit tëtyre. Përveç kësaj figura 7 tregon që treguesi ibesueshmërisë në vitin 2004 është mbi niveletmesatare të viteve 2002 dhe 2003, duke treguarqë klima e biznesit në vitin 2004 është më efavorshme për ndërmarrjet që operojnë në sektorin

e prodhimit.Sipërmarrësit në sektorin e ndërtimit nuk janë

aq optimistë sa ata të sektorit të prodhimit. Figura 8tregon që në 6 mujorin e parë të vitit 2004, treguesii besueshmërisë së biznesit në sektorin e ndërtimit2

është duke u përkeqësuar gradualisht.

2) Treguesi i besueshmërisë për sektorin e ndërtimit përcaktohet si mesatarja aritmetike e përgjigjeve ndaj pyetjeve mbi vlerësimin e kontratave/porosive dheparashikimin e punësimit

1.8 Pengesat e biznesit

Gjatë veprimtarisë së biznesit të tyre,sipërmarrësit hasin pengesa të ndryshme që mundtë kufizojnë veprimtarinë e tyre prodhuese. Përqëllim analize, faktorët që kufizojnë veprimtarinëprodhuese mund të klasifikohen në 3 grupe :

l Faktorët që lidhen me mjedisin e biznesit të tillesi: mungesa e infrastrukturës së përshtatshme,energjisë, legjislacionit, korrupsionit, etj.

l Faktorët që ndikojnë tek ofer ta, të tillë si:mungesa e inputeve të ndryshme, mungesa eaksesit në tregun e kredise, etj.

l Faktorët që ndikojnë tek kërkesa, të tillë si:kërkesa e ulët konsumatore, konkurrenca eimporteve, etj.

Figura 9 tregon shpërndarjen e ndërmarrjeve nësektorin e prodhimit që kanë probleme të grupit tëpare të pengesave. Mungesa e energjisë është pengesamë e forte që hasin veprimtaritë prodhuese. Mesatarisht73% e sipërmarrësve të intervistuar për periudhen janar2002-korrik 2004 pohojnë këtë pengese. Faktori i dytëi rëndësishëm i këtij grupi, është zbatimi jo korrekt ilegjislacionit për taksat i përmendur nga 36% tësipërmarrësve të intervistuar. Mungesa e infrastrukturësnënvizohet nga 35% e sipërmarrësve. Gjithashtu, faktorëtë tillë si pasiguria e mjedisit makroekonomik dhekorrupsioni në drejtoritë e tatimeve, duket se kanë njëefekt mjaft domethënës tek ndërmarrjet, faktorë këtatë përmendur respektivisht nga 24 dhe 25% tëmenaxherëve të intervistuar.

Pam

je e

për

gjith

shm

e e

mje

disi

t të

biz

nesi

t

Kapi

tulli

i par

ë

20 RAPORT VJETOR 2004

Biznesmenët duket se kanë më pak vështirësime faktorët që ndikojnë tek ofer ta e tregut, nëkrahasim me faktorët që shqetesojnë mjedisin ebiznesit në përgjithësi. Figura 10 tregon se mungesae fuqisë punëtore të kualifikuar dhe pengesatfinanciare janë përmendur nga 26 dhe 25% emenaxherëve, ndërsa mungesa e fuqisë punëtorenë përgjithësi duket se nuk përbën një pengesë realepër veprimtaritë prodhuese. Figura 10 tregongjithashtu se vetëm një numër relativisht i vogël i

menaxherëve (r reth 17% të përgjigjur) ekonsiderojnë aksesin në tregun e kredise si prob-lem real.

Figura 11 tregon se konkurrenca e pandershmenga ndërmarrjet që operojnë në tregun e zi, ështënjë fenomen shumë më shqetësues në krahasim medy faktorët e tjerë që ndikojnë tek kërkesa e tregut(d.m.th. konkurrenca e impor teve, e përmendurmesatarisht prej 25% dhe kërkesa e pamjaftueshme,e përmendur nga 19% e menaxherëve të intervistuar).

Pam

je e

për

gjith

shm

e e

mje

disi

t të

biz

nesi

t

Kapi

tulli

i par

ë

RAPORT VJETOR 2004 21

Figura 14 tregon që sipërmarrësit në sektorine ndërtimit kanë pak probleme që lidhen me faktorëtqë ndikojnë ofer tën. Sidoqoftë, vështirësitë në

marr jen e kredive përmenden nga 27% e tëintervistuarve dhe pengesat financiare nga rreth 19%e menaxherëve të intervistuar.

Pam

je e

për

gjith

shm

e e

mje

disi

t të

biz

nesi

t

Kapi

tulli

i par

ë

22 RAPORT VJETOR 2004

Analizat e bëra për të gjithë mjedisin e biznesitnë Shqipëri na cojnë në përfundimet e mëposhtme:

l Programi ekonomik i ndërmarrë nga qeveriashqiptare në fund të vitit 1997 bëri të mundurqë ekonomia të rikthehet në nivelet e parakrizëssë vitit 1997. Performanca e fuqishme ekonomikevazhdoi në vitet 2000 dhe 2001. Rritja e GPDpësoi një rënie gjatë tremujorit të fundit të vitit2001. Ky ngadalësim, i cili vazhdoi gjithashtuedhe gjatë vitit 2002, ka lidhje kryesisht memungesën e energjisë si dhe me ngadalësimine ekonomisë botërore pas 11 Shtatorit.

l Shqipëria, në pesë vitet e fundit, ka ndjekur njëpolitikë monetare dhe fiskale mjaft të shtrënguar.Defiçiti i buxhetit është zvogëluar nga 9 % tëPBB-së në vitin 2000 në 6.6% në vitin 2002.Përveç kësaj Banka e Shqipërise ka zbatuar njëpolitikë aktive të normave të interesit duke imbajtur normat e saj të interesit shumë më lartse CPI. Inflacioni u mbajt mjaft mirë nën kontrollgjatë vitit 1998 dhe CPI është luhatur brendakufijve të ngushtë prej –1 dhe 4% në vitet efundit. Normat e interesit të Lekut gjithashtu kanëpësuar rënie gjatë 3 viteve të fundit.

l Pas vitit 1999, punësimi në ndërmarrjet pri-vate pati ritme më të shpejta rritjeje se sa ai nëndërmarrjet shtetërore. Një zhvillim i tille mundtë shpjegohet nga përshpejtimi i reformes sëprivatizimit në Shqipëri në fillim të vitit 2000, icil i u shoqërua nga r rit ja e punësimit në

ndërmarrjet private në sektorin e industrisë merreth 9% në vitin 2002.

l Shpërndarja e ndërmarrjeve përgjatë territorittregon që ka ndryshime gjeo-ekonimikendërmjet rajoneve të ndryshme në Shqipëri.Rajoni i Tiranës ka dendësinë më të madhe tëndërmarrjeve me 33 të tilla për 1000 banorë,ndërsa Kukësi më të vogel me 3 ndërmarrjepër 1000 banorë.

l Në total: 9 % e fuqisë punëtore në vitin 2001kishte diplomë universitare dhe 29% kishte kryershkollën e mesme.

l Për periudhën 2002-2004, të dhënat estudimeve mbi biznesin në sektorin e prodhimitparaqesin një klimë pozitive të biznesit,veçanërisht për 6 muajt e parë të 2004, ndërkohëqë biznesmenët e sektorit të ndërtimit nuk janëpo aq optimistë për veprimtarinë e tyre tëbiznesit dhe treguesi i besueshmërisë së biznesitnë këtë sektor është duke u përkeqësuargradualisht.

l Sipërmarrësit në sektorin e prodhimit dhe atëtë ndërtimit janë shumë më të shqetësuar përproblemet që kanë të bëjnë me mjedisin ebiznesit, të ti l la si: mungesa e energjisë,mungesa e infrastrukturës, si edhe zbatimijokorrekt i legjislacionit për biznesin. Faktorëtqë kufizojnë kërkesën dhe ofertën e biznesevejanë kryesisht të lidhur me ekzistencën e treguttë zi dhe pengesave financiare.

1.9 Përfundimet kryesore që kanë të bëjnë me mjedisin e biznesit nëShqipëri

Pam

je e

për

gjith

shm

e e

mje

disi

t të

biz

nesi

t

Kapi

tulli

i par

ë

RAPORT VJETOR 2004 23

2.1 Hyr je

Situata e NVM-ve në Shqipëri bazohet në tëdhënat statistikore të publikuara nga INSTAT në“Rezultate të anketës strukturore të ndërmarrejeveekonomike, viti 1998,1999, 2000, 2001, 2002”. Kutia2 paraqet një hyr je të shkur tër përshkruese tëtreguesve strukturorë të biznesit dhe përdorimin etë dhënave të marra nga ASN.

Kapitulli i dytëSituata e NVM-ve në Shqipëri

Ky rapor t nëpërmjet të dhënave tëdisponueshme përmbledh grupin e treguesve tëperformancës të ekonomisë, të sektorëve më tërëndësishëm, duke përjashtuar sektorin bujqësor.Aneksi 1 jep të gjithë informacionin statistikor që katë bëjë me treguesit strukturorë të biznesit sipasmadhësisë, llojit dhe sektorëve.

Kutia 2. Treguesit strukturorë të Biznesit

Treguesit strukturorë të biznesit sigurojnë informacion që ka të bëjë me një vit të plotë reference.Qëllimi i statistikave strukturore të biznesit është të tregojë strukturën e sektorit të biznesit në bazë tëtë dhënave ekonomike. Ato tregojnë ndryshimet nga njëri vit tek tjetri, dhe mund të përdoren për tëgjykuar mbi saktësinë e të dhënave ndërvjetore, të cilat shpesh merren nga përzgjedhje më të reduktuara.Në BE, baza metodologjike që ka të bëjë me treguesit strukturorë të biznesit rregullohet brenda kuadritligjor të Council Regulation (EC,EURATOM), numër 58/97 në dhjetor 1996 që kanë të bëjnë me statistikatstrukturore të biznesit. Njësia statistikore është ndermarrja. Veprimtaritë ekonomike sipas aktivitetevejanë të zberthyera në nën-ndarje: Seksionet NACE C deri tek K. në nën-ndarje përfshihen ndërmarrjete të gjitha madhësive. Në përgjithësi, madhësite e ndërmarrjeve janë përcaktuar sipas numrit tëpersonave të punësuar.Në Shqipëri, ASN është pjesë e Programit Kombëtar të Statistikave. Kjo veprimtari statistikore kafilluar në vitin 1998. Pyetësori rishikohet çdo vit për të përmirësuar cilësinë dhe sasinë e të dhënavedhe zbatimin më të mirë të kërkesave të EUROSTAT. Në dhjetor përdoruesit mund të marrin informaciontë përgjithshëm për variablat kryesorë. Në shkurt INSTAT do të publikojë “Rezultatet e StudimitStrukturor për Ndërmarrjet Ekonomike”.

2.2 Struktura e bizneseve sipas madhësisë dhe sektorëve

Duke marrë parasysh informacionin e përftuarnga Regjistri Statistikor i Ndërmarrjeve në vitin 2002janë numëruar rreth 56 159 njësi, nga të cilat 19

911 janë vetëm persona fizikë, ndërsa pjesa tjetërjanë ndërmarrje. Tabela 1 tregon që në vitin 2002tërësia e ndërmarrjeve në Shqipëri dominohet nga

24 RAPORT VJETOR 2004

ndërmarrjet e vogla, dhe 99% e tyre ka më pak se50 të punësuar. Përqendrimi më i madh imikrondërmarrjeve (me më pak se 9 punonjës) ështënë sektorin e tregtisë dhe atë të transpor tit.Ndërmarrjet me më shumë se 50 punonjës janëmbizotërues në sektorin e industrisë dhe të ndërtimit.

Tabela 1 gjithashtu tregon se shumica e njësive tëbiznesit përqendrohen tek aktiviteti i shërbimeve. Në vitin2002, rreth 85.7 % e personave fizikë janë në sektorin eshërbimeve (d.m.th. tregti, transport dhe shërbime të

Tabela 1: Shperndarja e ndërmarrjeve sipas madhësise dhe aktivitetit ekonomik, 2002

Total Person fizik1 - 9

punonjës10 - 49

punonjës50 - 249

punonjësmbi 250

punonjës

34938

3251

913

5130

18540

7104

62.2

53

48.6

60

67.7

58

9

2.6

15

53.1

20

958

338

296

36

136

152

1.7

6

15.8

0

0.5

1.24

35

30.9

4

14.2

16

300

206

44

15

8

27

0.5

3

2.3

0

0.0

0.22

69

14.7

5

2.7

9

19911

2288

625

3305

8712

4981

35.5

37

33.3

39

31.8

41

11

3.1

17

43.8

25

56159

6121

1878

8495

27396

12269

11

3.3

15

48.8

22

52

38

0

9

0

5

0.1

1

0.0

0

0.0

0.04

73

0.0

17

0

10

Gjithe sektoret

Industri

Ndertim

Transport

Tregti

Sherbime

Gjithe sektoret

Industri

Ndertim

Transport

Tregti

Sherbime

Gjithe sektoret

Industri

Ndertim

Transport

Tregti

Sherbime

Burimi: INSTAT, Tregu i punes 2002 dhe Rezultate të anketës strukturore të ndërmarrjeve ekonomike, viti 2002

Situ

atat

e S

ME-

ve n

ë Sh

qipë

ri

Kapi

tulli

i dyt

ëtjera). Ndërmarrjet e vogla dhe të mesmejanë mëprezente në sektorët e industrisë dhe të ndërtimit. Numrinë rritje i ndërmarrjeve të mesmenë industri dhe nëndërtim është një fenomen që ka ndodhur pas vitit 2000(shiko figurën 15). Figura 15 tregon se në krahasim mevitin 1998, numri i ndërmarrjeve në këto dy sektorë nëvitin 2002 është rritur respektivisht me 22% dhe 23%.Gjatë të njëjtës periudhë ka një rënie në numrin endërmarrjeve të mesmeqë operojnë në shërbimet etregtisë dhe të tranportit.

Ne % sipas madhesise

Ne % sipas aktivitetit

RAPORT VJETOR 2004 25

Tabela 2: Numri dhe struktura e ndërmarrjeve sipas madhësise, 1998-2002

199829464

663272

6330462

972.2

0.890.2

100

199934477

891258

5235678

972.5

0.720.1

100

200034270

900249

5835477

972.5

0.700.2

100

200134313

914246

4835521

972.6

0.690.1

100

200234938

958300

5236248

962.6

0.830.1

100

1 - 9 punonjës10 - 49 punonjës

50 - 249 punonjës 250 e sipër

Total

1 - 9 punonjës10 - 49 punonjës

50 - 249 punonjës250 e sipër

Total

Ne % sipas madhesise

Burimi: INSTAT, Rezultate të anketës strukturore të ndërmarrjeve ekonomike , viti 1998,1999, 2000, 2001, 2002

Tabela 2 tregon se ndërmarrja e madhe (memë shumë se 250 punonjës) nuk është një formë ezakonshme biznesi për ndërmarrjet shqiptare. Kjotregohet në tabelën 2 kur numri i ndërmarrjeve memë shumë se 250 të punësuar është zvogëluar në52% në 2002 nga 63% që numëroheshin në vitin1998, ku në këtë periudhë numri total i ndërmarrjeveështë rritur me 19%.

Tabela 2 gjithashtu tregon se në vitin 2002 në

krahasim me vitin 1998, numri i ndërmarrjeve me10-49 punonjes ka shënuar rritjen më të madhe. Kjorritje për këtë kategori ndërmarrjesh ka sjellë këtëndryshim në shifër 2.2% në 1998 në 2.6 % në 2002.Ndryshime relativisht të vogla kemi tek ndërmarrjete mesme, të cilat po për këtë periudhe (2002) përbëjnë0.8% të totalit të ndërmarrjeve. Si pasojë struktura emadhësisë së ndërmarrjeve ka mbetur pothuajse epandryshuar për të gjithë periudhën 1998-2002.

Situ

atat

e S

ME-

ve n

ë Sh

qipë

ri

Kapi

tulli

i dyt

ë

26 RAPORT VJETOR 2004

2.3 Kontributi i NVM-ve për punësimin

totalin e punësimit. Mund të vihet re një ndryshimnë rritjen e kontributit për vende të reja pune ngandërmarrjet e vogla, i cili në vitin 2002 ishte 13%,nga 9% në vitin 1998. Numri i vendeve të punës tëhapura nga ndërmarrjet e mëdha (me më shumëse 250 punonjës), ka rënë ndjeshëm nga 35% nëvitin 1998 në 25% në vitin 2002.

Figura 16 tregon se në sektorin industrialndërmarr jet e mesme kanë pasur një kontributshumë më të madh në hapjen e vendeve të reja tëpunës sesa dy grupimet e tjera të NVM-ve. Punësimi

Kri jimi i vendeve të punës është një ngakontributet kryesore të sektorit të NVM-ve. Ky seksiondo t’i hedhë një vështrim kësaj çështjeje dukegrupuar ndërmarrjet sipas sektorëve dhe madhësisësë tyre për periudhën 1998-2002. Figura 16 tregonshpërndarjen e vendeve të punës sipas madhësisësë ndërmarr jeve për të gjithë sektorët dhe përsektorë të veçantë jo bujqesorë. Në vitin 1998,ndërmarrjet me 1-9 punonjës përbënin rreth 37 %të numrit total të fuqisë punëtore, ndërsa në vitin2002 ky grup ndërmarrjesh kontribuoi me 42% në

Situ

atat

e S

ME-

ve n

ë Sh

qipë

ri

Kapi

tulli

i dyt

ë

RAPORT VJETOR 2004 27

Një tregues shumë i rëndësishëm është edhetreguesi i investimeve sipas madhësisë sendërmarrjeve, i cili jep perspektivën e rritjes dhezhvillimit për ndërmarrjet sipas klasave. Ky është ilidhur me qëndrueshmërinë e biznesit dhe zhvillimetnë të ardhmen, pasi investimet bëhen vetëm nësedrejtuesit e ndiejnë se biznesi duhet të zgjerohet.Rritja e investimeve në një vit të caktuar është njëtregues shumë domethënës që tregon se biznesi dotë japë një prodhim më të madh në vitet e ardhshme,duke u ndjekur gjithashtu nga një rritje e kërkesëspër fuqi të re punëtore.

Figura 19 tregon se në vitin 2002 investimet në

ndërmar r jet e mëdha përbëjne r reth 39% tëinvestimeve të përgjithshme, ky nivel është me i ulëtkrahasuar me 1998 (44 %). për më tepër, mikro-ndërmarrjet gjithashtu e kanë ulur kontributin e tyrenë investimet e përgjithshme dhe aksionet e tyregjatë vitit 2002 ishin 12% më të ulëta se ato të vitit1998. Rritja e përqindjeve të investimeve është vënëre në ndërmarrjet e vogla dhe të mesme që, sëbashku gjatë vitit 2002 llogarisnin 47 % të investimevetë përgjithshme (nga 28 % në 1998). Ndikimi më imadh në një zhvillim të tillë vjen nga NVM-të qëveprojnë në sektorin e ndër timit dhe transpor tit.(shiko figurën 19).

për këtë grup ndërmarrjesh shkoi në 32 % në vitin2002, nga 26 % në vitin 1998. Ndërmarrjet e voglakanë punësuar më shumë njerëz në sektorin endër timit. Nga tabela 1 dhe figura 16 mund tëshikohet se ndërmarrjet e vogla (10-49 punonjës)përbëjnë strukturën më të preferuar dhe mëmbizotëruese në sektorin e ndërtimit.

Në figurat 17 dhe 18 tregohen ndryshime tëpunësimit sipas sektorëve për ndërmarrjet e voglae të mesme.

Në sektorin e transpor tit, punësimi nga

ndërmarrjet e vogla ka pasur një rritje prej rreth 167%kundrejt vitit bazë (viti bazë –100 përqind). Ky ndryshimkaq i madh vjen nga baza e ulët e punësimit që kishteky sektor në vitin 1998. Punësimi në ndërmarrjet evogla të sektorit të ndërtimit është rritur me 45%kundrejt vitit bazë, ndërsa në sektorin e tregtisë vihetre një rritje prej 36% kundrejt vitit bazë.

Punësimi në ndërmarrjet e mesme ka shënuarnjë rritje vetëm gjatë vitit 2002 dhe kjo është mëshumë evidente për ndërmarrjet që operojnë nësektorët e sherbimeve, të industrisë dhe të ndërtimit.

2.4 Kontributi i NVM-ve në investime

Situ

atat

e S

ME-

ve n

ë Sh

qipë

ri

Kapi

tulli

i dyt

ë

28 RAPORT VJETOR 2004

Figura 20 tregon se gjatë përiudhës 1998-2002të gjitha llojet e ndërmarrjeve i kanë rritur investimet.Gjithsesi, ndërmarrjet e vogla dhe të mesme tregojnëmë shumë besueshmëri në aktivitetin e tyre tëbiznesit dhe, si rrjedhim, investimet e tyre janë rriturnë një shkallë më të madhe e krahasur kjo me mikro-

ndërmarrjet dhe ndërmarrjet e mëdha.Në sektorin e ndër timit, ndërmarrjet e vogla

(ato me 10-49 punonjës) kanë treguar një tendencëpër rritje investimesh çdo vit dhe në vitin 2002 kjo kaqenë 5 herë më e madhe se në vitin 1998.

Situ

atat

e S

ME-

ve n

ë Sh

qipë

ri

Kapi

tulli

i dyt

ë

RAPORT VJETOR 2004 29

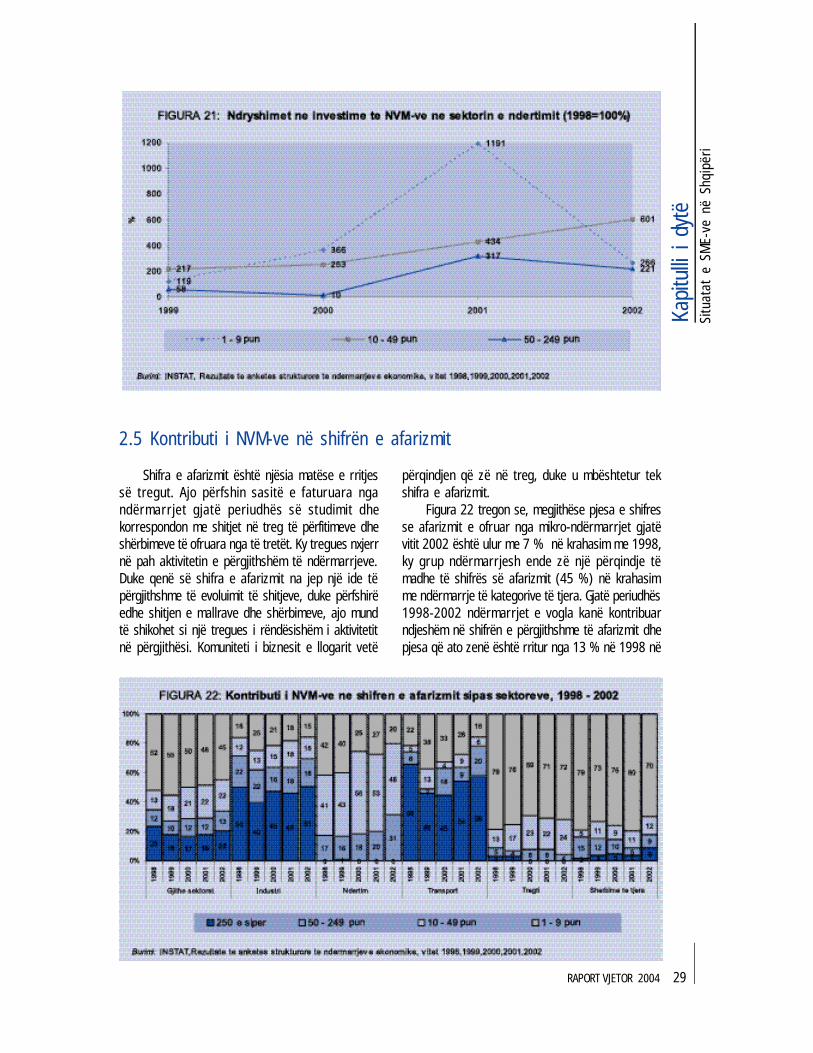

Shifra e afarizmit është njësia matëse e rritjessë tregut. Ajo përfshin sasitë e faturuara ngandërmar r jet gjatë periudhës së studimit dhekorrespondon me shitjet në treg të përfitimeve dheshërbimeve të ofruara nga të tretët. Ky tregues nxjerrnë pah aktivitetin e përgjithshëm të ndërmarrjeve.Duke qenë së shifra e afarizmit na jep një ide tëpërgjithshme të evoluimit të shitjeve, duke përfshirëedhe shitjen e mallrave dhe shërbimeve, ajo mundtë shikohet si një tregues i rëndësishëm i aktivitetitnë përgjithësi. Komuniteti i biznesit e llogarit vetë

përqindjen që zë në treg, duke u mbështetur tekshifra e afarizmit.

Figura 22 tregon se, megjithëse pjesa e shifresse afarizmit e ofruar nga mikro-ndërmarrjet gjatëvitit 2002 është ulur me 7 % në krahasim me 1998,ky grup ndërmarr jesh ende zë një përqindje tëmadhe të shifrës së afarizmit (45 %) në krahasimme ndërmarrje të kategorive të tjera. Gjatë periudhës1998-2002 ndërmarrjet e vogla kanë kontribuarndjeshëm në shifrën e përgjithshme të afarizmit dhepjesa që ato zenë është rritur nga 13 % në 1998 në

2.5 Kontributi i NVM-ve në shifrën e afarizmit

Situ

atat

e S

ME-

ve n

ë Sh

qipë

ri

Kapi

tulli

i dyt

ë

30 RAPORT VJETOR 2004

Vlera e shtuar është kontributi i një prodhuesi nëPKB (PBB) dhe përkufizohet si diferenca midis shitjessë mallrave dhe blerjes së materialeve për prodhimine tyre. Ky tregues është i ngjashëm me shifrën eafarizmit, por ndryshon pasi ai përjashton efektin etaksave indirekte si dhe vlerën e materialeve qëpërdoren. Vlera e shtuar është e rëndësishme nëvlerësimin e treguesve të ecurisë së biznesit siç janëproduktiviteti i punës dhe fitimi i ndërmarrjes.

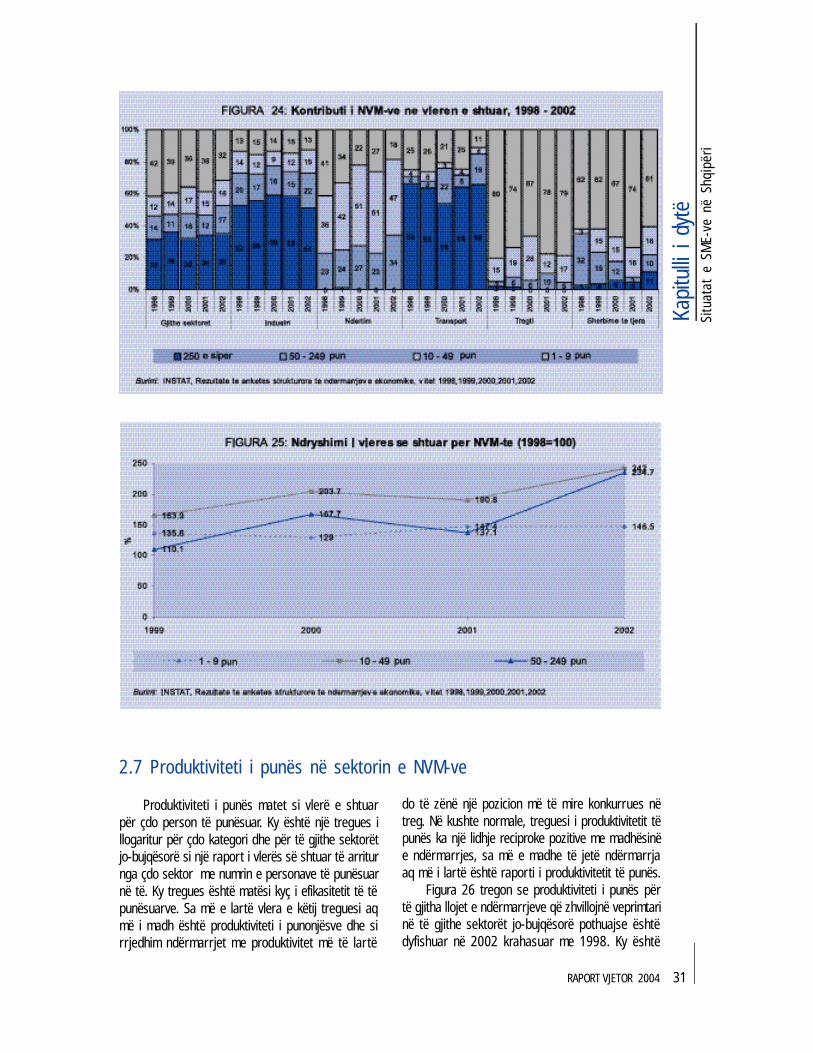

Figura 24 tregon se në 2002 NVM-të, dukepërfshirë edhe mikro-ndërmarrjet, kontribuan me65 % në forminin total të vlerës së shtuar. Ky nivelështë 3 % kundrejt vitit bazë dhe më i ulët se në1998, arsyeja për këtë është rënia me 10 % kundrejtvitit bazë të kontributit të mikro-ndërmarrjeve nëformimin e vlerës së shtuar. Ndërmarrjet e mëdhae kanë rritur pjesën e tyre të kontributit në formimine vlerës së shtuar me 3 % kundrejt vitit bazë.Ndërmarrjet e vogla dhe të mesme, respektivisht,

2.6 Kontributi i NVM-ve në Vlerën e Shtuar

kanë rritur pjesën e kontributit në të njëjtën masë.Treguesi i vlerës së shtuar konfirmon, sikurse

dhe rezultatet e shifrës së afarizmit, që ndërmarrjete vogla dhe të mesme në sektorin e ndërtimit janëndërmarrjet më dinamike të të gjithë sektorëve jo-bujqësorë. Kjo ndodh pasi pjesa e vlerës së shtuarqë vjen nga ndërmarrjet e vogla në këtë sektor ështërritur nga 36% që ishte në vitin 1998 në 47 % nëvitin 2002 dhe, për ndërmarrjet e mesme, nga 23në 34 %. Ecuria e mikro-ndërmarrjeve në sektorine ndër timit është me pak e dukshme. Kontributi ityre në vlerën e shtuar është zvogëluar në 18 % në2002 nga 41 % katër vjet më parë.

Nje krahasim i shkallës së rritjes së shifrës sëafarizmit dhe vlerës së shtuar (figurat 23 dhe 25),tregon se ndërmar r jet e mëdha kanë ar riturprodhimtari më të mire, pasi ato kanë pasur rritjemë të mire të vlerës së shtuar për të njëjtën shifërafarizmi.

22 % gjatë 2002. Gjatë vitit 2002, ndërmarrjet emëdha kanë kontribuar vetëm me 20 % të vlerësnga 23 % që kontribuan gjatë vitit 1998.

Figura 22 tregon gjithashtu se mikro-ndërmarrjetpërbëjnë volumin më të madh të shifrës së afarizmit nëtregti dhe shërbime të tjera me më shumë se 70 % tëshifrës së përgjithshme të afarizmit në këta dy sektorë.Ndikimi i ndërmarrjeve të vogla dhe të mesme ështërritur në mënyrë të vecantë në sektorin e ndërtimit.

Figura 23 tregon se gjatë vitit 2002 në krahasimme vitin 1998, të gjitha kategoritë e ndërmarrjeve ekanë r ritur volumin e shifrës së afarizmit.Ndërmarrjet e vogla kanë shënuar rritjen më tëmadhe duke e trefishuar volumin e shifrës së afarizmittë tyre, ndërkohë që ndërmarrjet e mesme e kanëdyfishuar atë. Mikro-ndërmarrjet dhe ndërmarrjete mëdha kanë pasur ecuri të ngjashme përsa ipërket treguesit të shifrës së afarizmit.

Situ

atat

e S

ME-

ve n

ë Sh

qipë

ri

Kapi

tulli

i dyt

ë

RAPORT VJETOR 2004 31

2.7 Produktiviteti i punës në sektorin e NVM-ve

Produktiviteti i punës matet si vlerë e shtuarpër çdo person të punësuar. Ky është një tregues illogaritur për çdo kategori dhe për të gjithe sektorëtjo-bujqësorë si një raport i vlerës së shtuar të arriturnga çdo sektor me numrin e personave të punësuarnë të. Ky tregues është matësi kyç i efikasitetit të tëpunësuarve. Sa më e lartë vlera e këtij treguesi aqmë i madh është produktiviteti i punonjësve dhe sirrjedhim ndërmarrjet me produktivitet më të lar të

do të zënë një pozicion më të mire konkurrues nëtreg. Në kushte normale, treguesi i produktivitetit tëpunës ka një lidhje reciproke pozitive me madhësinëe ndërmarrjes, sa më e madhe të jetë ndërmarrjaaq më i lartë është raporti i produktivitetit të punës.

Figura 26 tregon se produktiviteti i punës përtë gjitha llojet e ndërmarrjeve që zhvillojnë veprimtarinë të gjithe sektorët jo-bujqësorë pothuajse ështëdyfishuar në 2002 krahasuar me 1998. Ky është

Situ

atat

e S

ME-

ve n

ë Sh

qipë

ri

Kapi

tulli

i dyt

ë

32 RAPORT VJETOR 2004

rezultat i rritjes se vlerës së shtuar me ritme me tëlarta se punësimi (shih figurat 17 dhe 25). Ndërmjet1998 dhe 2002, produktiviteti i punës u rrit përndërmarrjet e medha dhe të vogla respektivisht nga0.31 në 0.89 milionë Lek dhe nga 0.49 në 0.82 milionëLek për punonjës. Produktiviteti i punës është rriturndjeshëm edhe për ndërmarrjet e mesme (nga 0.26në 0.61), por jo shumë për mikro-ndërmarrjet. Nëvitin 2002, ne mund të vëmë re gjithashtu një lidhjepozitive ndërmjet madhësisë së ndërmarrjeve dheproduktivitetit të punës, e cila nuk ishte parë qyshprej vitit 1998.

Sipas analizave të produktivitetit të punës sipassektorëve mund të arrijmë në përfundimin se:

l Produktiviteti i punës në sektorin e industrisëështë më i ulët se mesatarja e gjithë sektorëvejo-bujqësorë (shih figurat 26 dhe 27). për mëtepër, përsa i përket produktivitetit të punës,ndërmarrjet e vogla në sektorin e industrisë kanënjë ecuri shumë më të mirë se ato të madhësivetë tjera.

l Produktiviteti mesatar i punës në sektorin endër timit është 0.79, që është më i lar të semesatarja e të gjithë sektorëve. Në vitin 2002,ndërmarrjet e mesme dhe të vogla të sektorit

të ndër t imit kishin produktivitet të punësrespektivisht 0.94 and 0.87 milionë Lek.Mikrondërmarr jet mbetën mbrapa atyre tëmadhësive të tjera përsa i përket produktivitetittë punës.

l Produktiviteti mesatar i punës në sektorin etregëtisë i afrohet shumë mesatares së gjithësektorëve. Në vitin 2002, në krahasim me vitin1998, produktiviteti i punës për ndërmarrjet emesme në sektorin e tregtisë u rrit 5 herë,ndërsa për mikrondërmarr jet produktiviteti ipunës u rrit me 36 % kundrejt vitit bazë gjate 4viteve.

l Në vitin 2002, produktiviteti mesatar i punës përsektorin e transportit ishte më i larti se në tëgjithë sektorët, dhe është kryesisht rezultat ikontributit të madh të kompanive të mesme.Produktiviteti i punes për mikrondërmarrjet nësektorin e transportit ka mbetur i pandryshuarme 0.50 gjate 4 viteve.

l Shërbimet e tjera, janë sektori me ecurinë mëtë dobët përsa i përket rendimenit të punës.(shih figurën 31). Brenda këtij sektori mund tëvihet re se produktiviteti i punës për ndërmarrjete mesme (50-249) ka renë gjatë 4 viteve.

Situ

atat

e S

ME-

ve n

ë Sh

qipë

ri

Kapi

tulli

i dyt

ë

RAPORT VJETOR 2004 33

Analiza e situates së NVM-ve është bazuar nëtë dhënat ASN të INSTAT-it për periudhën 1998 -2002. Keto analiza nxjerrin në pah konluzionet emëposhtëme për sektorin e NVM-ve:

l Ne 2002, në Shqipëri dominonin ndërmarrjet evogla, ku 99 % të tyre kishin më pak se 50punonjës. Shumica e mikrondërmarrjeve (memë pak se 9 punonjës) janë në sektorët etregëtisë dhe transpor tit. Ndërmarrjet me mëshumë se 50 punonjës dominojnë sektorët eindustrisë dhe ndërtimit. Shumica e njësive tëbiznesit janë përqëndruar në veprimtari që lidhenme shërbimet. Ndërmarr jet e vogla dhe të

2.8 Konkluzione mbi situatën e NVM-ve në Shqipëri

mesmejanë të lidhura me sektorët e industrisëdhe ndërtimit. Rritja e numrit të ndërmarrjevetë mesme në sektorin e industrisë dhe ndërtimitështë një dukuri që ka ndodhur pas 2000-shit.

l Ne 1998, ndërmarrjet që kishin 1-9 punonjësllogariteshin të kishin r reth 37 % të fuqisëpunëtore të përgjithshme, ndërsa në 2002 kygrup kontriboi me 42 % të totalit të punësimit.Ndërmarrjet e vogla kanë shënuar një rritje tëpunësimit me13 % në 2002 nga 9 % në 1998.Pjesa e punësimit nga ndërmarrjet e mëdha(me më shumë se 250 punonjës) ka rënëndjeshëm gjatë periudhës 1998-2002.

Situ

atat

e S

ME-

ve n

ë Sh

qipë

ri

Kapi

tulli

i dyt

ë

34 RAPORT VJETOR 2004

l Mikrondërmarrjet kanë zvogëluar kontributin etyre në investimet e përgjithshme. Rritjet nëinvestime janë arritur nga ndërmarrjet e vogladhe të mesme, që së bashku në vitin 2002llogarisnin 47 % të investimeve të përgjithshme(nga 28 % që ishte në 1998) Ndikimi më i madherdhi nga NVM-të në sektorin e ndërtimit dhetransportit.

l Pjesa e shifrës së afarizmit sjellë ngamikrondërmarrjet në 2002 u zvogëlua me 7 %në krahasim me 1998. Megjithatë, ky grupndërmarrjesh mbajti pjesën më të madhe tëshifrës së afarizmit (45 %) në krahasim mendërmar r jet e madhësive të tjera. Gjatëperiudhës 1998-2002 ndërmarrjet e vogla kanëkontribuar më shumë për shifrën e afarizmit dhepjesa e tyre u rrit nga 13 % në 1998 në 22 % në2002.

l Në 2002, NVM-të perfshi dhe mikrondërmarrjetkontribuan me 65 % në formimin e vlerës sështuar. Ky nivel është 3 % kundrejt vitit bazë mëi ulët se ai i 1998, dhe kjo kryesisht si rezultat izvogëlimit të kontributit të mikrondërmarrjevenë formimin e vlerës së shtuar.

l Treguesit e vlerës së shtuar dhe shifrës sëafarizmit konfirmojnë se ndërmarr jet e vogladhe të mesmetë sektorit të ndër timit janëndërmarr jet më dinamike në gjithë sektorëtjobujqësorë.

l Produktiviteti i punës për ndërmarrjet e të gjithamadhësive pothuajse u dyfishua në periudhën1998 – 2002 si rezultat i rritjes së vlerës sështuar me ritme më të lar ta sesa punësimi nësektorët përkatës. Rrit ja më e madhe nëproduktivitetin e punës u vu re në ndërmarrjete mëdha dhe të vogla, ku ajo shkoi nga 0.31 nëvitin 1998 në 0.89 milionë Lek në vitin 2002 përndërmarrjet e mëdha dhe nga 0.49 në 0.82milionë Lek për ndërmar r jet e vogla.Produktiviteti i punës u rrit ndjeshëm edhe përndërmarrjet e mesme(nga 0.26 në 0.61), porzhvill ime të ti l la nuk ndodhen përmikrondërmarrjet, ku produktiviteti i punës u rritme shumë më pak. Në vitin 2002, ne mund tëvëmë re një lidhje reciproke pozitive ndërmjetmadhësisë së ndërmarrjeve dhe produktivitetittë punës, gjë e cila nuk ishte parë qysh prej vitit1998.

Situ

atat

e S

ME-

ve n

ë Sh

qipë

ri

Kapi

tulli

i dyt

ë

RAPORT VJETOR 2004 35

3.1 Hyr je

Analiza e mjedisit të biznesit të NVM-ve nuk ështëe mundur të ndërmerret duke përdorur të dhënatASN dhe treguesit e tyre përkatës. Kjo ndodh përarsye se:

l Treguesit strukturorë janë të disponueshëmvetem një here në vit;

l Të dhënat ASN janë të disponueshme jo më parëse 15 muaj nga përfundimi i periudhës, dhe nëShqipëri kjo periudhë shkon deri në dy vjet.

l Treguesit strukturorë nuk janë në gjendje tëparashikojnë lëvizjet ciklike të biznesit, kupërfshihen faktorët st inorë që ndikojnëveprimtarinë e biznesit, ashtu edhe faktorë tëtjerë që ndikojnë vendimet e menaxherëve përrritjen/uljen e prodhimit ose/dhe të planeve tëinvestimit.

l Treguesit strukturorë nga natyra janë treguestë së kaluarës dhe si të ti l lë nuk ofrojnëinformacion për lëvizje të mëtejshme tëveprimtarisë së biznesit në të ardhmen.

Treguesit afatshkur tër plotësojnë shumë ngadobësitë e treguesve strukturorë. Për këtë arsye

Kapitulli i tretëMjedisi i biznesit të NVM-ve

treguesit afatshkur tër janë treguesit më tërëndësishëm për har timin e axhendës së politikavenë mbështet je të zhvi ll imit të biznesit , dukepërfshirë edhe NVM-të. Treguesit e biznesitpërdoren për më tepër për informacione më tëplota dhe të detajuara. Politikberesit duan të jenëtë aftë që të analizojnë aspekte të ndryshme tëciklit të zhvillimit ekonomik.

Treguesit në këtë situatë japin karakteristika tëvecanta të situates ekonomike të momentit tëcaktuar, për shembull jo vetëm niveli e volumit tëprodhimit por gjithashtu dhe ndryshimin e çmimit tëproduktit, punësimit ose shitjeve (shifra e afarizmit).Për me teper, këta indikatorë lejojnë parashikimetpër zhvillimet në të ardhmen. Në vecanti, treguesi ikontratave të reja është një element esencial për tëvlerësuar zhvillimet e ardhshme të këtij aktiviteti.Programi i INSTAT-it për treguesit afatshkur tërtashmë ka filluar, por në kohën kur në shkruamraportin nuk kishim shifra të disponueshme bazuarmbi madhësinë e ndërmarrjeve. Për këtë arsye, tëdhënat cilësore të prodhuara nga QKZH, Tiranashërbyen për analizën e mjedisit të biznesit të NVM-ve, si dhe pengesat që ka hasur ky biznes në sektorine NVM-ve. Kutia 3 jep një përmbledhje të shkurtër tëanketimeve për ecurine e biznesit.

36 RAPORT VJETOR 2004

Kutia 3: Anketimet për ecurine e biznesit

Anketimet për ecurinë e biznesit janë anketime cilësore. Ato bëhen për të marrë një informacion cilësor përt’u përdorur në monitorimin e situatës aktuale të biznesit dhe për të parashikuar zhvillimet afatshkurtra.Informacioni i marrë nga këto anketime ka qënë i një rëndësie të veçantë për parashikimin e pikave tëkthesës përgjatë ciklit të biznesit. Rezultatet janë shumë të rëndësishme dhe mund të përdoren si treguestë biznesit, si tregues të asaj se çfarë njeh konsumatori, si tregues të zhvillimit ekonomik afatshkurtër, osemund të përdoren gjatë parashikimeve, në lidhje me statistikat sasiore. Në ditët e sotme anketimet ebiznesit dhe të konsumatorit janë zhvilluar në më shumë se në 50 vende në të gjithë botën, duke përfshirëdhe vëndet e BE-së, që kanë aplikuar për në CEE. Integrimi i këtyre anketimeve në programin e BE-së do tëndodhë në përputhje me integrimin e tyre në Bashkimin Europian. Që prej janarit të 2002-it, QKZH kafilluar të organizoje anketime të rregullta cilësore tremujore në sektorët e prodhimit dhe të ndërtimit. Ketoanketime zhvillohen për ndërmarrjet që ndodhen në rrethet e Tiranes, Durresit, Shkodres, Elbasanit, Fieritdhe Vlores. Aneksi 2 tregon shpendarjen e firmave të anketuara sipas madhesise se ndërmarrjeve dhenumrit të punonjesve.

Mjedisi i zhvil l imit të NVM-ve vlerësohetnëpërmjet treguesit të besueshmërisë së biznesit.Ky është një lloj treguesi i përbërë që përdoret përtë ndihmuar interpretimin e rezultateve tëanketimeve të biznesit, të cilat përmbledhin përgjigjetpër tregues të ndryshëm në një numër të vetëm përnjë seri kohe të vetme. Paraprakisht duhet tëqartësohen supozimet e mëposhtme:

l Kombinimi i këtyre tre faktorëve të ndryshëmpërmbledh në mënyrë të saktë klimën e biznesit.

l Klima industriale lidhet pozitivisht me rritjen e

3.2 Mjedisi i NVM-ve në sektorin e industrisë përpunuese

balances1 të prodhimit, kontratat/porosite dheme uljen e balances për produktin e gatshëm.

l Të tre këta faktorë të ndr yshëm kanëekzaktësisht të njëjtën rëndësi në formulimin eklimës industriale.

Figura 32 tregon se mikrondërmar r jet,ndërmarrjet e vogla dhe ndërmarrjet e mëdha janëtë ndryshme dhe me paraqitje të ndryshme. Tipari idytë që mund të nxirret duke analizuar figurën 32është se të tri ja llojet e lar tpërmendura tëndërmarrjeve ndjekin pak a shumë të njëjtin cikël

1) Balanc tregon diferencen e përqindjeve positive dhe negative të pergjigjeve

Mje

disi

i B

izne

sit

të S

ME-

ve

Kapi

tulli

i tre

të

RAPORT VJETOR 2004 37

biznesi, kjo do të thotë se faktorët që ndikojnë mbibiznes kanë të njëjtin ndikim mbi kompanitë pa marrëparasysh strukturën e përmasave të tyre. Tipari itretë që vihet re gjatë analizimit të Figurës 32 ështëai i nivelit të besueshmërisë së biznesit, që lidhetpozitivisht me madhësinë e ndërmarrjes, p.sh. sicshihet nga figura 33, sa më e madhe të jetëndërmarrja, aq më i favorshëm do të jetë mjedisi ibiznesit në sektorin e prodhimit.

Gjatë të gjithë periudhës së vëzhgimit nga janarii 2002-it deri në qershorin e 2004-ës, klima e biznesit

për mikrondërmarrjet që veprojnë në sektorin eprodhimit ka qenë e pa kënaqshme, siç shihet ngavlerat negative e treguesit. Ky fenomen mund të jetëshoqëruar me një reduktim të kontributit tëmikrondërmarr jeve në prodhimin industrial gjatëperiudhës së vëzhguar.

Figura 32 tregon se mjedisi i biznesit përndërmarrjet e mesme ka qenë gjithnjë pozitiv. Dukekombinuar informacionin në Figurën 7 me atë tëFigurës 32, mund të thuhet që ecuria e ndërmarrjevetë mesme është përcaktuese për klimën e

Mje

disi

i B

izne

sit

të S

ME-

ve

Kapi

tulli

i tre

të

38 RAPORT VJETOR 2004

Figura 36 tregon ndikimin e faktorëve qëkufizojnë infrastrukturën e biznesit sipas kategoriveose klasave të ndërmarrjeve. Kjo figurë tregon semesatarisht për periudhën nga janari 2002 deri nëqershor 2004, mungesat e energjisë elektrike janëpërcaktuar si faktori më problematik i përmendurnga sipërmarrësit. Ky faktor është theksuar më tejnga mikrondërmar r jet (78 përqind e tyre),ndërmarrjet e vogla (76 përqind), ndërmarrjet emesme(62 përqind). Faktori i dytë më i rëndësishëmështë moszbatimi i duhur i legjislacionit të taksave;kështu 44 përqind e mikrondërmarrjeve, 42 përqinde ndërmar r jeve të vogla dhe 33 përqind endërmarrjeve të mesme e kanë vlerësuar mungesëne zbatimit të duhur të legjislacionit si faktorin e dytë

3.3 Kufizimet e NVM-ve në sektorin e prodhimit

të rëndësishëm që shkakton probleme. Mungesa einfrastrukturës dhe problemi i korrupsionit janëgjithashtu faktorë që përmenden si shqetësime ngapronarët e mikrondërmarrjeve dhe të ndërmarrjevetë vogla.

Figura 37 tregon se përsa i përket kërkesësmikrondërmarr jet janë goditur veçanërisht ngakonkurrenca e pandershme në tregun e zi (65përqind). Kërkesa e pamjaftueshme përbën gjithashtudhe një tjetër faktor kufizues për mikrondërmarrjet.Sipërmarrësit e ndërmarrjeve të vogla kanë shprehurshqetësim në lidhje me ndikimin e këtyre dy faktorëve,ndërsa drejtuesit e ndërmarrjeve të mesme nuk duketse shqetësohen nga mungesa e kërkesës ose ngandikimi i tregut të zi.

Mje

disi

i B

izne

sit

të S

ME-

ve

Kapi

tulli

i tre

tëpërgjithshme të biznesit në sektorin e prodhimit. Pasjanarit të 2004-ës, ndërmar r jet e vogla pogrumbullojnë punë pasi drejtuesit e tyre janëoptimistë për aktivitetin e biznesit të tyre.

Figura 33 jep balancën e pergjigjeve të pyetjeslidhur me kontratat/ porosite. Manaxherët e të trigrupeve të ndërmarr jeve mendojne se niveli ikontraktimeve është i pamjaftueshem. Më tëpakenaqurit rezulton të jenë pronaret e mikrondër-marrjeve, siç duket nga vlera negative në figurë.

Figura 34 tregon se drejtuesit e tanishëm tëndërmarrjeve të vogla janë më optimistë rreth rritjessë shkallës së punësimit në tre muajt e ardhshëm.

Rezultatet e anketimit të biznesit për qershorin e2004-ës tregojnë se ndërmarrjet kanë të ngjarë qëtë rrisin fuqinë e tyre punëtore si rrjedhojë e pritjevetë tyre më të mira në lidhje me aktivitetin e biznesit.

Figura 35 tregon se mikrondërmarrjet përdorinmë pak se 50 përqind të kapacitetit të tyre prodhues,ndërmarr jet e vogla përdorin rreth 60 përqind,ndërsa ndërmarr jet e mesme përdorin rreth 72përqind të kapacitetit të tyre. Të dhëna të tillatregojnë se ndërmarrjet e mesme janë shumë mënë gjendje që t’u përgjigjen kërkesave të tregut dukeshtrirë më tej produktet e tyre dhe përdorinkapacitetet e tyre në mënyrë me eficente.

RAPORT VJETOR 2004 39

Figura 38 tregon se faktorët që lidhen me ofertënjanë më pak shqetësues për drejtuesit e sektorit tëNVM-ve. Gjithsesi, është e dallueshme se mungesat përpunonjes të kualifikuar po bëhen gjithnjë e më tepërnjë problem, veçanërisht për ndërmarrjet e mesme(28 përqind e drejtuesve e përcaktojnë këtë gjë si prob-lem). Mikrondërmarrjet dhe ndërmarrjet e mesme

duket sikur kanë kufizime financiare (36 përqind e tëintervistuarve nga mikrondërmarrjet dhe 34 përqind etë intervistuarve nga ndërmarr jet e mesmeepërmendin këtë faktor si problematik). Mungesat nëkrahun e punës nuk përbëjnë shqetësim për të gjithallojet e ndërmarrjeve, gjë që do të thotë që potenciali ifuqisë punëtore për t’u punësuar është i madh.

Mje

disi

i B

izne

sit

të S

ME-

ve

Kapi

tulli

i tre

të

40 RAPORT VJETOR 2004

Figura 39 tregon se gjatë periudhës 2002-qershor 2004 ka dy pika kthese për NVM-te nësektorin e ndërtimit.

E para është gjatë periudhës janar-prill 2003,kur treguesi i konfidencës së biznesit ktheu dhe undoq nga 3 tremujorë me tendencë ngritjeje pas njëperiudhe rënieje. E dyta është në tetor 2003 kurmikrondërmarrjet ngadalësuan aktivitetin e tyre tëbiznesit, sic duket nga treguesi i tyre i besueshmërise

3.4 Mjedisi i NVM-ve në sektorin e ndër timit

së biznesit, i cili shkoi poshtë në vlera negative përtre tremujorë rradhazi. Treguesi i besueshmërisëpër ndërmarrjet e vogla ishte negativ (8 pike) në trianketimet e fundit, kjo do të thotë që mjedisi i biznesitpër këtë grup ndërmarrjesh nuk ishte në drejtim tërritjes.

Treguesi i besueshmërisë për ndërmarrjet emesme ishte në nivel të kënaqshëm, por pak më iulët krahasuar me një vit më parë.

Mje

disi

i B

izne

sit

të S

ME-

ve

Kapi

tulli

i tre

të

RAPORT VJETOR 2004 41

Treguesi i kontrakt imeve është një ngapërbërësit e treguesit të konfidencës së biznesit.Figura 40 tregon se niveli i pamjaftueshëm i

kontraktimeve për NVM-te në sektorin e ndër timitështë reflektim i klimes pesimiste të biznesit për 6muajt e parë të 2004-ës.

Figura 41 tregon se sipërmarrësit e ndërmarrjevetë mesme të ndërtimit janë optimiste rreth perspektivëssë tyre të biznesit. Ne mund të arrijmë në këtëpërfundim nga fakti që ata mendojne se do të rrisinpunesimin në një të ardhme të afert. Balanca prej 17

përqind në qershor 2004 është më e lartë se një vitmë parë (3 përqind). Për tre tremujorë me radhë,pronarët e mikrondërmarrjeve në sektorin e ndërtimitkanë pohuar se ata do të ulin numrin e punonjësve nëndërmarrjet e tyre.

Mje

disi

i B

izne

sit

të S

ME-

ve

Kapi

tulli

i tre

të

42 RAPORT VJETOR 2004

Mje

disi

i B

izne

sit

të S

ME-

ve

Kapi

tulli

i tre

të

mesatarisht (rreth 42 përqind e tyre e shohin këtë siproblem). Rreth 40 përqind e pronarëve tëmikrondërmarrjeve mendojnë se është kërkesa epamjaftueshme. Ky faktor duket se ka lidhje pozitive memadhësinë e ndërmarrjeve, pasi ndërmarrjet e mesmenuk paraqesin ndonjë shqetësim real rreth kërkesëssë ulët.

Ashtu si dhe në sektorin e prodhimit, faktorëtkufizues që kanë ndikim në aspektin e ofer tës sëndërmarr jeve janë me pak problematike përndërmarrjet. Figura 44 tregon që NVM-të në sektorin endërtimit kanë probleme për të siguruar kredi, si dhekanë dhe vështiresi financiare (të përmendurmesatarisht nga 20-30 përqind e të intervistuarve).

3.5 Kufizimet e NVM-ve në sektorin e ndërtimit

Faktorët që kufizojnë aktivitetin e biznesit nësektorin e ndërtimit janë pak a shumë të ndryshëmnga faktorët që pengojnë aktivitetin e biznesit në sektorine prodhimit. Sidoqoftë, ende këto faktorë mund tëklasifikohen në tri gurpe: kërkesa, oferta ose faktorëkufizues për mjedisin e biznesit.

Figura 42 tregon se procedurat për leje ndërtimijanë faktori i dytë më i rëndësishem për NVM-të nësektorin e ndër timit (pas mungesave në energjielektrike). Të dhënat nga anketimet kanë treguar sevetëm ndërmarrjet e mëdha nuk shprehen për kufizimereale në lidhje me procedurat për leje ndërtimi (11përqind është shkalla e përgjigjes për këtë grup), ndërsa

sipërmarrësit e mikro-ndërmarrjeve, ndërmarrjeve tëvogla dhe ndër-marrjeve të mesme ndajnë pak a shumëtë njëjtin shqetësim në lidhje me këtë problem. Zbatimijokorrekt i legjislacionit fiskal përmendet nga 50 përqinde menaxherëve të ndërmarrjeve të vogla, 46 përqind endërmarr jeve të mesme, dhe 42 përqind emikrondërmarrjeve. Faktorë të tjerë, si për shembullzbatimi jo korrekt i ligjit të prokurimeve, mungesa einfrastrukturës dhe korrupsionit janë faktor kufizuesdomethënës (keto faktore janë përmendur mesatarishtnga 25-35 përqind e të intervistuarve).

Figura 43 tregon se mikrondërmarrjet ndikohenmë shumë nga aktiviteti i sektorit informal pasi

RAPORT VJETOR 2004 43

Analiza e mjedisit të biznesit të NVM-ve bazohetnë treguesit afatshkur tër të biznesit. Treguesitafatshkur tër janë shume të rëndësishëm për tëformuluar axhendat e politikave në mbështetje tëzhvillimit të biznesit, duke përfshirë NVM-të. Zhvillimetkyçe të biznesit në sektorin e prodhimit dhe të ndërtimitkohët e fundit janë:

a. NVM-të në sektorin e prodhimit l Mikrondërmarrjet, ndërmarrjet e vogla e të

mesme në sektorin e prodhimit ndjekin rrugë të

ndryshme. Niveli i besueshmërisë së biznesit për NVM-të në këtë sektor lidhet pozitivisht me madhësinë endërmarrjes, sa më e madhe të jetë ndërmarrja, aqmë i favorshëm është mjedisi i tij i biznesit. Si rrjedhojë,për periudhën janar 2002-qershor 2004, klima e biznesitpër mikrondërmarrjet në sektorin e prodhimit ka qenëe pakënaqshme, ndërsa për ndërmarrjet e mesmeka qenë më favorizuese. Për më tepër, ecuria endërmarr jeve të mesme përcakton klimën epërgjithshme të biznesit në sektorin e prodhimit. Pasjanarit të 2004-ës ndërmarrjet e vogla janë në proces

3.6 Përfundimet kryesore përsa i përket mjedisit të biznesit të NVM-ve