programmet för sport management - diva-portal.se630419/fulltext01.pdf · – trenden som träffat...

TRANSCRIPT

Mergers and Acquisitions – Trenden som träffat sportbranschen och Adidas

Södertörns högskola | Institutionen för företagsekonomi

Kandidatuppsats 15 hp | Företagsekonomi | Vårterminen 2013

Programmet för Sport Management

Av: Kevin Cheung och Morgan Scotte Handledare: Maria Smolander

2

Vi vill börja denna uppsats med att tacka Pia Nyblaeus och Martin Eisele som ställde upp och bidrog starkt till att vi kunde besvara på våra undersökningsfrågor. Dessutom vill vi tacka

våra familjer och nära och kära som alltid ställer upp för oss. Tack.

3

Sammanfattning Titel: Mergers and Acquisitions – Trenden som träffat sportbranschen och Adidas Nivå: C-uppsats i ämnet företagsekonomi Författare: Kevin Cheung och Morgan Scotte Handledare: Maria Smolander Datum: 23 maj 2013 Syfte: Syftet med denna uppsats är att ta reda på om det var rätt eller fel av Adidas att genomföra sina M&A:s med hjälp av Tobins q och de bakomliggande strategiska motiven. Metod: Metodansatsen för den studien är en fallstudie. Data har samlats in via både kvantitativa och kvalitativa metoder. Vi har valt att undersöka fyra av Adidas nio olika M&A:s sedan mitten av 1990-talet. Datan har samlats in genom ett deduktivt angreppssätt. Den kvantitativa datan har samlats in via årsredovisningar och affärsdatabaser. Den kvalitativa datan genom semistrukturerade intervjuer och officiella pressmeddelanden. Resultat och slutsatser: I denna fallstudie av Adidas har vi kommit fram till att två av de fyra företagen som undersöktes var övervärderade och de två andra var undervärderade i samband med uppköpen enligt Tobins q modellen. I detta avseende borde Adidas inte ha köpt de övervärderade företagen. Vi har kommit fram till att det var fel av Adidas att köpa Salomon, medan de övriga tre förvärven var berättigade. Det mest centrala motivet som genomsyrade alla affärerna var tillväxt, skillnaden var på vilket sätt detta skulle uppnås. Bland annat sökte de kompetensen, stärka sin befintliga verksamhet och diversifiera sig. Vi har i våra slutsatser kommit fram till att det var berättigat av Adidas att genomföra dessa affärer eftersom det har hjälpt dem att ta sig till den position som de befinner sig på idag – nämligen en av de mest dominerande aktörerna inom branschen.

Nyckelord: Adidas, Mergers and Aquisitions, Tobins q, strategiska motiv

4

Abstract Title: Mergers and Acquisitions – The trend that reached the sports industry and Adidas Level: Bachelor essay in business economics Authors: Kevin Cheung and Morgan Scotte Supervisor: Maria Smolander Date: 23th of May 2013 Aim: The purpose of this essay is to examine whether it was right or wrong of Adidas to complete their M&A:s using Tobin’s q and the underlying strategic motives. Method: The method for this is essay is a case study. Data has been collected through both a quantitative a qualitative method. We have chosen to examine four of Adidas nine M&A:s since the mid-1990s. The data has been collected through a deductive approach. The quantitative data has been gathered via annual reports and business databases and the qualitative data through semi structured interviews and official press releases. Results and conclusions: We have in this case study concluded that two of the four companies, which we examined, were overvalued and the other two were undervalued in connection with the acquisitions according to Tobin’s q. Regarding to this Adidas shouldn’t have bought the overvalued companies. We concluded that it was wrong of Adidas to buy Salomon, while the other three M&A:s where entitled. The most central aspect of the motives behind the acquisition was growth. The difference between the affairs was the way to achieve this. Among others were to search for competence, enhance its current business and to diversify themselves. However we have concluded that Adidas were entitled to go through with the affairs since it has helped them to get where they are today – as one of few dominant companies in the industry. Keywords: Adidas, Mergers and Aquisitions, Tobin’s q, strategic motivs

5

Sammanfattning ................................................................................................................ 3 Abstract ................................................................................................................................ 4 1. Inledning ......................................................................................................................... 7

1.1 Bakgrund ................................................................................................................................................ 7 1.2 Problembakgrund ................................................................................................................................ 8 1.3 Problemdiskussion ........................................................................................................................... 11 1.4 Undersökningsfrågor ....................................................................................................................... 12 1.5 Syfte ...................................................................................................................................................... 12 1.6 Avgränsningar .................................................................................................................................... 12 1.7 Disposition .......................................................................................................................................... 12

2. Metod ............................................................................................................................. 13 2.1 Angreppssätt ...................................................................................................................................... 13 2.2 Metodansats ....................................................................................................................................... 13 2.3 Datainsamling .................................................................................................................................... 13

2.3.1 Kvantitativ datainsamling ..................................................................................................................... 13 2.3.2 Kvalitativ datainsamling ........................................................................................................................ 14

2.4 Vetenskapligt synsätt ....................................................................................................................... 14 2.4.1 Primär- och sekundärdata ................................................................................................................... 14 2.4.2 Validitet och reliabilitet ........................................................................................................................... 15

2.5 Metoddiskussion ............................................................................................................................... 15 2.5.1 Kvantitativ data .......................................................................................................................................... 16 2.5.2 Kvalitativ data ............................................................................................................................................. 16

2.6 Motiv för metodval ............................................................................................................................ 17 2.7 Källkritik ............................................................................................................................................... 17

3. Teori ............................................................................................................................... 19 3.1 Tobins q ............................................................................................................................................... 19 3.2 Tidigare forskning – Tobins q ........................................................................................................ 20

3.2.1 Managerial performance, Tobin's Q, and the gains from successful tender offers 20 3.2.2 Valuation waves and merger activity: The empirical evidence ........................................ 20

3.3 Strategiska motiv .............................................................................................................................. 21 3.3.1 Tillväxt ............................................................................................................................................................ 21 3.3.2 Synergier ...................................................................................................................................................... 21 3.3.3 Diversifiering ............................................................................................................................................... 22 3.3.4 Kompetens ................................................................................................................................................... 22 3.3.5 Sammanfattande lista på strategiska motiv vid M&A ............................................................ 22

3.4 Tidigare forskning – Strategiska motiv ....................................................................................... 23 3.4.1 Incompatible Strategies in International Mergers: The Failed Merger between Telia and Telenor .................................................................................................................................................. 23

4. Empiri ............................................................................................................................ 24 4.1 Dataunderlag till beräkningar av Tobins q ................................................................................. 24 4.2 Intervju 1 – Pia Nyblaeus ............................................................................................................... 25 4.3 Intervju 2 – Martin Eisele ................................................................................................................ 25 4.4 Officiella pressmeddelanden ......................................................................................................... 26

4.4.1 Salomon SAS ............................................................................................................................................. 26 4.4.2 Reebok Int. Ltd. ......................................................................................................................................... 26 4.4.3 Ashworth Inc. .............................................................................................................................................. 27 4.4.4 Adams Golf .................................................................................................................................................. 27

5. Resultat och analys ................................................................................................. 28 5.1 Beräkningar av Tobins q (USD) ........................................................................................................ 28

5.1.2 Salomon SAS ............................................................................................................................................. 28

6

5.1.3 Reebok Inc. Ltd. ........................................................................................................................................ 28 5.1.4 Ashworth Inc. .............................................................................................................................................. 28 5.1.5 Adams Golf .................................................................................................................................................. 29

5.2 Tolkning av de strategiska motiven ............................................................................................. 29 5.3 Övergripande analys ........................................................................................................................ 30

6. Slutsatser ..................................................................................................................... 34 7. Diskussion ................................................................................................................... 35

6.1 Avslutande diskussion ..................................................................................................................... 35 6.2 Metodkritik ........................................................................................................................................... 35 6.3 Förslag till vidare forskning ............................................................................................................ 36

8. Käll- och litteraturförteckning ............................................................................. 37 8.1 Litteratur .............................................................................................................................................. 37 8.2 Artiklar .................................................................................................................................................. 38 8.3 Elektroniska källor ............................................................................................................................ 38 8.4 Figurförteckning ................................................................................................................................. 39

8.4.1 Figur 1 ............................................................................................................................................................ 39 8.4.2 Figur 2 ............................................................................................................................................................ 39

8.5 Tabellförteckning ............................................................................................................................... 39 8.5.1 Tabell 1 .......................................................................................................................................................... 39 8.5.2 Tabell 2 .......................................................................................................................................................... 39 8.5.3 Tabell 3 .......................................................................................................................................................... 39 8.5.4 Tabell 4 .......................................................................................................................................................... 40 8.5.5 Tabell 5 .......................................................................................................................................................... 40

Appendix 1 ....................................................................................................................... 41 Appendix 2 ....................................................................................................................... 44

Adidas har under åren bytt namn ett flertal gånger och har bland annat växlat mellan bolagsnamnen Adidas AG, Adidas-‐Salomon AG och Adidas Group. Namnbytena gjordes på grund av sina M&A affärer. Vi har i denna studie för att underlätta för läsaren valt att genom hela arbetet referera till företaget som Adidas.

7

1. Inledning I detta avsnitt ges först en beskrivning av bakgrunden och problematiken med ämnet följt av en diskussion kring problematiken. Därefter presenteras studiens undersökningsfrågor och syftet med studien. Slutligen delges studiens avgränsningar och uppsatsens disposition.

1.1 Bakgrund I dagens moderna samhälle har marknader och industrier blivit större och mer integrerade. Detta märks framförallt inom sportbranschen, flera idrotter breddar sig numera från sina geografiskt traditionella platser till nya okända platser. Stora organisationer som den amerikanska fotbollsligan (NFL) och den amerikanska basketligan (NBA) som vanligtvis spelas i Nordamerika flyttar bland annat matcher till London. Andra exempel på den mer integrerande marknaden är att det brasilianska fotbollslandslaget spelar sina hemmamatcher i Europa istället för hemma i Brasilien. Dessutom sponsrar större internationella företag idrottsorganisationer för att få förknippas med dem.1 Detta kan göras genom att företag köper en plats på en matchtröja för att exponera sitt varumärke. Genom dessa aktioner bidrar det till en stadig tillväxt inom sportindustrin tillsammans med stora globala evenemang som FIFA World Cup och de olympiska spelen.2 Figur 1 – Sportindustrins värde 2004-2013

Källa: www.pwc.com Enligt PricewaterCoopers (PwC) rapporter från 2010 har den globala sportbranschen från 2004 till 2009, ökat sin tillväxt från cirka $90 miljarder till $110 miljarder. Samtliga år har haft en ökning av tillväxten med undantag för 2009 då den ekonomiska krisen fortfarande var

1 Clark, J, Back on track? The outlook for the global sports market to 2013, http://ebookbrowse.com/pwc-back-on-track-globalsportsoutlookpdfd39017754 (hämtad 3 april 2013), s.3 2 Ibid, s.4

8

i ett tidigt skede. Vidare estimeras den årliga tillväxten för idrottsbranschen till 3,8 procent under åren 2010 till 2013. Detta innebär att det kommer att spenderas totalt $133 miljarder till 2013.3 De mest utmärkande åren sett till tillväxten är under de stora globala evenemangen, som tidigare nämnts, dessa evenemang har bidragit med extra försäljning under respektive år. Figur 2 – Fördelning av total omsättning inom sportindustrin 2009

Källa: www.pwc.com De fyra sektionerna som bidrar till tillväxten inom sportindustrin är biljettförsäljning, sponsorskap, media-rättigheter (som tv och radio) samt försäljning av licenserade produkter från föreningar och förbund. Figur 2 från PwC:s rapport demonstrerar fördelningen av den totala omsättning som sportindustrin genererade 2009. Den visar att biljettförsäljning är den sektion som är den största källan till tillväxttakten. Biljettförsäljning tillsammans med sponsorskap, media-rättigheter och försäljning av licenserade produkter beräknas att ha en årlig tillväxt på 3,2 procent, 4,6 procent, 3,7 procent respektive 4,1 procent fram till 2013.4 Sportindustrin växer alltmer, vilket leder till att det finns ett större utrymme för sportföretagen att verka inom. Samtidigt växer marknadens potential och fler företag vill slå sig in på marknaden. Företagen som existerar inom sportindustrin måste alltmer kämpa för att hålla sina konkurrenter på avstånd. En av variablerna som de har behövt ta hänsyn till är den teknologiska utveckling som skett under de senaste åren. Med den utvecklingen har företagen blivit tvungna att arbeta med att hitta fler plattformar för att värdemaximera sitt företag.5

1.2 Problembakgrund Sportbranschen är som tidigare nämnt en enorm bransch som genererar miljardtals kronor varje år. Eftersom att branschen är så stor, finns det följaktligen flera underkategorier att vara verksam i. Förutom de stora stadionsporterna som exempelvis fotboll, baseboll, tennis basket med flera, finns det andra segment som sportbranschen täcker. Dessa kan vara kategorier utanför stadion och är exempelvis outdooraktiviteter som skidor, vintersport och äventyr. Det finns även motionssegmenten där skor och kläder ingår med olika underkategorier. Eftersom det finns många olika segment att täcka skapas det en hård konkurrenssituation. Om man dessutom vill verka i flera segment behöver företagen investera mycket pengar och tid för att utmana. En strategi som företagen kan utnyttja för att öka verksamheten är merger and acquisition (M&A). M&A uppstår när två organisationer sammanfogar hela eller delar av sina verksamheter, skillnaden mellan merger och acquisition är huvudsakligen deras storlek i 3 Clark, J, s.4 4 Ibid, s.7 5 PwC presents report on global sports market, RIA Oreanda-News, 2010, s.1, Factiva databas (hämtad 9 maj 2013)

9

relation till varandra.6 Enkelt uttryckt sker en merger när två organisationer är av liknande storlek och acquisition sker när det ena företaget är väsentligt större än det andra.7 Fältet för M&A fortsätter att växa kraftigt. Rekordbrytande kolossala sammanslagningar är idag vardagliga företeelser över hela världen. Historiskt sett har M&A skett i fem olika epoker där varje epok representerar en specifik tidsperiod och är av en särskild karaktär. De tidigare M&A perioderna var begränsade till USA medan den senaste femte M&A vågen var en i högsta grad internationell period för M&A. Från 1990-talet och framåt har några av de största M&A:s ägt rum i Europa. Trenden under de senaste 25 åren har visat en ökad frekvens av M&A, denna trend kombinerat med att M&A sprider sig snabbt över den moderna världen har inneburit att det blivit en ännu viktigare del i corporate finance och corporate strategy.8 M&A:s inom sportbranschen är något som under de 2000-talet blivit alltmer populärt. I tabellen nedan har vi valt att sammanställa en lista med tre stora marknadsaktörers utförande av M&A:s. Dessa är Nike, Adidas och Puma med utgångspunkt utifrån deras moderbolag. I tabellen redovisar vi även delar av företagen som blivit uppköpta av en annan aktör eftersom dessa ingår eller vid ett senare tillfälle ingick i något utav de tre stora sportföretagen.

6 B Coyle, Merger and Acquisition, Dearborn Publishers, Chicago & London, 2010, s. 2, http://books.google.se/ (hämtad 9 maj 2013) 7 R Griffin, Management, 10:e uppl., South-Western Cengage Learning, Mason, 2011, s. 254, http://books.google.se/ (hämtad 9 maj 2013) 8 P Gaughan, Mergers, acquisitions, and corporate restructurings , 4:e uppl., John Wiley & Sons Inc., New Jersey, 2007, s. XII, http://books.google.se/ (hämtad 8 maj 2013)

10

Tabell 1 – M&A inom sportbranschen 1984 – 2013.

Källor: Pressreleaser; www.nikeinc.com, www.adidas-group.com, corporate.reebok.com, about.puma.com; Internetartiklar: www.fundinguniverse.com, www.bizjournals.com, articles.latimes.com, www.nytimes.com; Se källförteckning för specifika länkar. Tabell 1 visar att endast ett fåtal M&A:s skett innan 2000-talet i sportbranschen, två under 80-talet och två under 90-talet. Nike gjorde sitt första uppköp 1988 då Cole Haan köptes upp och cirka tio år senare köptes Salomon upp av Adidas. När 2000-talet kom och Adidas hade köpt Salomon började vågen av M&A:s i sportbranschen utveckla sig alltmer. Under denna period har det enligt sammanställningen skett totalt 19 olika M&A:s under en 13 års period, vilket kan jämföras med fyra M&A:s på 16 år innan millennieskiftet. Sedan vågen av M&A:s inom sportbranschen, som började i tidiga 2000-talet har konkurrensen hårdnat eftersom två företag varav ett är Adidas har utvecklats mer än de resterande företagen på marknaden. Ett exempel som visar Adidas finansiella styrka kan finnas vid det senaste FIFA World Cup som spelades i Sydafrika 2010. I detta event sponsrade Adidas tolv lag (två fler än största konkurrenten Nike) och tillhandahöll dessutom både matchbollar och kläder till officiella FIFA funktionärer. Detta gör Adidas till marknadsledare inom fotbollssegmentet.9 Dock finns det andra segment inom sportbranschen där Adidas agerar som marknadsutmanare.

9 R Blitz, Football goal in sight for Nike, Financial Times, 2010, s. 19, Factiva databas (hämtad 5 april)

Target Bidder Slutförd/affärTaylorMade Salomon-SAS 1984The-Rockport-Company Reebok-Int.-Ltd. 1986Cole-Haan Nike-Inc. 1988Bauer-Hockey Nike-Inc. 1994Salomon-SAS Adidas-AG 1997Arc'teryx-Equipment-Inc. AdidasKSalomon-AG 2001Tretorn-Sweden-AB Puma-AG 2001Hurley-International Nike-Inc. 2002Maxfli TaylorMade-(AdidasKSalomon-AG) 2003Converse Nike-Inc. 2003Valley-Apparel AdidasKSalomon-AG 2004The-Hockey-Company Reebok-Int.-Ltd. 2004Salomon-SAS-(Adidas-AG) Amer-Sports-Corporation 2005Reebok-Int.-Ltd. Adidas-AG 2006Starter-(Nike-Inc.) Iconix-Brand-Group 2007Umbro Nike-Inc. 2008Bauer-Hockey-(Nike-Inc.) Kohlberg-&-Co 2008Ashworth-Inc. TaylorMade-(Adida-Group) 2008Brandon-Company-AB Puma-AG 2009Cobra-Golf Puma-AG 2010Five-Ten Adidas-Group 2011Adams-Golf Adidas-Group 2012Umbro-(Nike-Inc.) Iconix-Brand-Group 2012Cole-Haan-(Nike-Inc.) Apax-Partner-Worldwide 2013

11

Adidas har på grund av den rådande konkurrensen valt att försöka utmana konkurrenterna genom ett antal M&A:s. Enligt tabell 1 har alltså 19 M&A:s i sportbranschen genomförts efter millennieskiftet. En trend som Adidas varit delaktig i nio stycken av totalt 19, både som säljare av varumärken och köpare av företag. Till exempel har Salomon sålts, man har köpt upp en direkt konkurrent i Reebok och även mindre bolag som Ashworth och Adams Golf.10 De strategiska motiven som kan ligga till grund till varför M&A genomförs är bland annat för att företaget vill bredda sin egen kompetens eller verksamhet, öka sin tillväxt, uppnå synergier eller diversifiera sig. Historiskt sett har strategier bakom M&A:s inte varit helt lyckat. Enligt tidigare forskning; Incompatible Strategies in International Mergers: The Failed Merger between Telia and Telenor, finns det inkompatibla strategier mellan två olika företag som ofta leder till misslyckande sammanslagningar. Oftast uteblir eventuella synergieffekterna på grund av just inkompatibla strategier.11 Trots dessa svårigheter inom M&A har Adidas ändå valt att gå igenom ett antal M&A:s vilket vi finner är intressant. För att kunna undersöka varför Adidas genomfört alla affärer behövs kunskap om företagsvärdet vid uppköpningstillfället samt en kännedom om vilka finansiella strategier som existerade. Att värdera andra företag kan göras på många olika sätt. Nobelpristagaren i ekonomi James Tobin har tagit en modell för detta vid namn Tobins q.12 I artikeln valuation waves and merger activity menar författarna att skillnaden mellan två företags Tobins q öppnar upp möjligheterna till organisatoriska förändringar.13 Genom att se skillnaden på Tobins q kan man värdera om det företaget man vill köpa är under- eller övervärderat.

1.3 Problemdiskussion Tidigare forskning inom området merger and acquisition har gjorts på flera olika typer av branscher. Bland annat inom bilindustri, filmindustri och restaurangbranschen. Annan forskning har handlat om att jämföra två sammanslagna företag med två företag som inte har slagits samman. I jämförandet har bland annat tillväxttakt och organisationsstruktur varit det populära forskningsfältet. Vi har inte funnit tidigare forskning där Tobins q har legat i grund i M&A frågor i relation till företagens strategiska motiv. Vi har inte heller funnit M&A forskning eller rapporter som berör sportbranschen. Det närmaste M&A rapporter som hittats är forskare som har undersökt ett amerikansk tevebolag som sänder utomhusaktiviteter (bland annat fiske, jakt och rodeo) i jakten på en affärspartner för att öka sitt marknadsvärde. I den tabell som vi har sammanställt visas det att flera genomförda M&A affärer har skett och blivit en trend under 2000-talet inom sportbranschen. Det är intressant att se om det är just en M&A våg som har inträffat eller har det uppköpta företagen varit undervärderat och därmed haft potential att bli ett lyckat förvärv?

10 Adidas Group, adidas Group History, uppdaterad 13 februari, http://www.adidas-group.com/en/ourgroup/history/history.aspx (hämtad 5 april 2013) 11 C Meyer & E Altenborg, Incompatible Strategies in International Mergers, Journal of International Business Studies, s. 522, JSTOR databas (hämtad 6 maj 2013) 12 Nobel Media AB 2013, James Tobin – Autobiography, http://www.nobelprize.org/nobel_prizes/economics/laureates/1981/tobin-autobio.html (hämtad 6 maj 2013) 13 M Rhodes-Kropf & D Robinson, Valuation waves and merger activity, Journal of Financial Economics, 2004, s. 594-595, Elsevier databas (hämtad 6 maj 2013)

12

1.4 Undersökningsfrågor Genom denna uppsats vill vi undersöka huruvida Adidas borde genomfört sina M&A:s utifrån Tobins q? Eftersom Tobins q visar om ett företag är under- eller övervärderat finner vi det intressant att ta reda på vilken status det förvärvade företaget hade innan uppköpet. Det är även relevant att ta reda på vilka strategiska motiv som kan tänkas finnas inom sportbranschen. Detta är en intressant fråga eftersom om Tobins q visar att företaget som Adidas ville köpa upp var övervärderat, varför valde Adidas ändå att köpa upp det. Vilka strategiska motiv fanns bakom affärerna? Eftersom förvärven som Adidas genomfört påverkat företagets verksamhet finner vi det även intressant att utifrån en kontrafaktisk ansats spekulera kring vad som skulle kunnat ske om Adidas inte fullbordat sina M&A:s. Om Adidas inte hade genomfört sina företagsförvärv hur skulle företagets konkurrenskraft och position på marknaden då kunnat se ut?

1.5 Syfte Syftet med denna uppsats är att ta reda på om det var rätt eller fel av Adidas att genomföra sina M&A:s med hjälp av Tobins q och de bakomliggande strategiska motiven.

1.6 Avgränsningar Vi har valt att avgränsa denna studie till endast ett företag, Adidas, inom tidsramen 1997 till 2012. Grunden till denna avgränsning ligger i att Adidas utförde sin första M&A genom sitt köp av Salomon 1997. Vidare har vi valt att undersöka fyra av nio affärer som Adidas genomfört. Dessa fyra M&A affärer är Salomon, Reebok, Ashworth samt Adams Golf. Valet av Adidas bygger på att vi finner ett signifikant intresse över att Adidas inte är marknadsledare utan en marknadsutmanare och deras strävan att vilja bli marknadsledare inom sportbranschen.

1.7 Disposition I det andra nästföljande kapitlet tas de metoder och tillvägagångssätt som använts i studien upp. I kapitel tre beskrivs de teorier, modeller och tidigare forskning som studien baserats på. I det fjärde kapitlet presenteras sedan den empiriska datan som samlats in. Därefter ges i det femte kapitlet en redogörelse för studiens resultat och analys. I det sjätte kapitlet presenteras studiens slutsatser. I det sjunde kapitlet diskuteras sådant som inte direkt berörts av den empiriska undersökningen. I kapitel åtta visas referenslistan och slutligen presenteras bilagor med fullständiga intervjuer.

13

2. Metod I detta avsnitt presenteras den metod som vi använt oss av för att besvara våra frågeställningar. Metoden som vi har använts är en fallstudie. Vidare redogörs tillvägagångssättet för respektive datainsamlingsmetod där data har samlats in både från en kvantitativ och en kvalitativ utgångspunkt. Slutligen diskuteras problematik som uppstått, för- och nackdelar med respektive metod samt alternativa metoder.

2.1 Angreppssätt Ett utförande av en studie kan göras utifrån två utgångspunkter, induktivt och deduktivt angreppssätt. Det som skiljer dessa begrepp åt är att den deduktiva metoden bevisar en eller flera hypoteser som ska utsättas för en empirisk granskning inom ett vetenskapligt område. Deduktion baseras på en teoretisk utgångspunkt. Den andra utgångspunkten, induktion, är sedermera deduktionens motsats. Det innebär att det induktiva synsättet skapar en teori från resultatet av en forskningsansats.14 Denna studie utgår ifrån ett deduktivt synsätt då vi utgår ifrån teorin för att undersöka våra frågeställningar.

2.2 Metodansats Metodansatsen för denna studie utgår ifrån en fallstudie. Med en fallstudie menas att ett specifikt fall undersöks detaljerat och ingående. Ett fall är vanligtvis förknippat med en plats eller en organisation. I vårt fall rör undersökningen en organisation. Det som skiljer fallstudier från andra metoder är att fallstudier utgår ifrån ett idiografiskt synsätt. Det vill säga att forskaren är intresserad av att belysa unika drag för ett specifikt fall. Fallstudier infattar ofta tillämpning av både kvalitativa och kvantitativa metoder.15

2.3 Datainsamling För att besvara studiens frågeställningar har både kvantitativ och kvalitativ datainsamling utnyttjats. Det kvantitativa tillvägagångssättet har använts för att samla in underlag till beräkningar av Tobins q och det kvalitativa tillvägagångssättet har använts för att ta reda på strategiska motiven bakom affärerna. En kvantitativ forskningsmetod utgår ifrån ett deduktivt synsätt och handlar om insamling av numeriska data.16 I denna studie samlades numeriska data in från årsredovisningar och affärsdatabaser, dessa data användes sedan för att beräkna företagsvärde inför M&A med hjälp av Tobins q teorin. En kvalitativ forskningsmetod lägger tonvikten på att analysera data som ligger på ord snarare än på kvantifierbar data. Den har ett tolkande inslag för att uppnå ökad förståelse för ett fenomen.17 Denna studies kvalitativa inslag har skett genom intervjuer av två personer som vi ansåg kunde hjälpa oss att besvara våra forskningsfrågor.

2.3.1 Kvantitativ datainsamling Den kvantitativa datan har som tidigare nämnt insamlats från målföretagens årsredovisningar samt från finansiella databaser som Orbis och Zephyr. Vi har använt finansiell data från året innan respektive förvärv genomförts, eftersom vi antar att Adidas bör basera sin

14 A Bryman & E Bell, Företagsekonomiska forskningsmetoder, uppl. 1:2, Malmö, Liber 2010, s. 23-25 15 Ibid, s.71-72 16 Ibid, s.86 17 Ibid, s.297

14

företagsanalys utifrån dessa siffror. Endast siffror som är nödvändiga för beräkning av Tobins q samlades in. Uttrycken i Tobins q formeln kan tolkas på olika sätt eftersom det krävs en definiering av vilka siffror som ska representera uttrycken i formeln. Marknadsvärdet av nuvarande kapital är den av de två uttrycken som är lättast att definiera. Vi använde oss av marknadsvärdet som var angivet på årsredovisningarna från 30 juni för respektive år och företag, förutom för företaget Salomon, dess marknadsvärde räknades ut baserad på siffror från M&A affären som hämtades från databasen Zephyr, ingen tillgång till årsredovisningen erhölls. Det andra uttrycket återanskaffningspris av kapital var enligt årsredovisningarna daterade 31 december för respektive år och företag. Salomons återanskaffningspris av kapital hämtades från Orbis databas.

2.3.2 Kvalitativ datainsamling Vi har genomfört två semistrukturerade besöksintervjuer. Första intervjun gjordes av en affärsjurist på en advokatbyrå och den andra intervjun gjordes av en högt uppsatt person på Adidas huvudkontor för regionen norden. Vid respektive intervju hade vi förberett ett antal frågor innan intervjun. Dessa frågor var av öppen karaktär vilket gav oss möjlighet att ställa följdfrågor. Intervjuerna av de två respondenterna gjordes av olika syften. Den första intervjun med affärsjuristen, Pia Nyblaeus, syftade till att få en djupare insikt i vad som är viktigt att tänka på vid M&A affärer och få en inblick i vilka som generellt sätt är de viktigaste strategiska motiven bakom M&A:s. Dessutom ville vi få ett utlåtande kring giltigheten av den tidigare forskningen som publicerades 1990, då vi ifrågasatte den angående dess aktualitet. För att underlätta processen av hennes utlåtande översatts och sammanfattades Walter och Barneys lista på de 20 strategiska motiven bakom M&A. Detta för att vi ansåg att den engelska versionen var alltför komplex för att kunna användas i en intervju. I den andra intervjun med chefen över säljkoordinationen, Martin Eisele var syftet att ta reda på Adidas strategiska motiv vid deras olika M&A affärer. Tillsammans med de förutbestämda frågorna och med hjälp av en sammanställd lista över sportbranschens M&A (tabell 1) kommenterade han varje enskilt M&A som moderbolaget Adidas hade gjort med undantag från Valley Apparel och Maxfli där han inte hade tillräcklig insikt för att kunna ge ett utlåtande. Vi har även gjort en skrivbordsanalys där vi med hjälp av pressmeddelanden som finns på Adidas hemsida har undersökt de officiella uttalade strategiska målen som funnits vid de olika uppköpen.

2.4 Vetenskapligt synsätt

2.4.1 Primär- och sekundärdata Vid en primärdataundersökning samlas det efterfrågade datamaterialet in för första gången, medan en sekundärdataundersökning utgår ifrån tidigare insamlad data.18 I vår studie är svaren från intervjuerna primärdata och insamlingen av finansiell data och pressmeddelanden sekundärdata.

18 K Dahmström, från datainsamling till rapport, 5:e uppl, studentlitteratur, Pozkal, 2011 s. 99-103

15

2.4.2 Validitet och reliabilitet Validitet går ut på en bedömning av om de slutsatser som genererats från en undersökning hänger ihop. Det behandlar bland annat frågor om huruvida en eller flera indikatorer som utformats i syfte att mäta ett begrepp verkligen mäter just det begreppet och om resultaten från en undersökning kan generaliseras utöver den specifika undersökningskontexten.19 För att mäta företagsvärde har en väletablerad modell i form av Tobins q utnyttjats. Denna metod används vanligen vid M&A:s för att värdera om ett företag är under- eller övervärderat. De bakomliggande strategiska motiven för uppköpen har tagits reda på via en intervju samt de officiella pressmeddelandena som publicerades i samband med uppköpen. Detta för att få två synvinklar av vilka motiv som fanns. Vår undersökning riktar enbart in sig på Adidas, det är därför svårt att dra generella slutsatser för till exempel hela sportbranschen. Däremot anser vi att vi utifrån de olika fall som vi undersökt hos Adidas kan dra generella slutsatser för Adidas ageranden. Reliabilitet anger undersökningens tillförlitlighet och behandlar ett måtts följdriktighet, överenstämmelse och pålitlighet kring ett särskilt begrepp. Det innefattar till exempel frågor angående om resultaten från en undersökning blir detsamma om undersökningen genomförs på nytt och om subjektiva bedömningar existerar.20 Den insamlade datan som använts för att räkna ut företagsvärdet har varit konstant och inhämtats från pålitliga källor som företagens årsredovisningar och legitimerade affärsdatabaser. Termerna i Tobins q formeln kan tolkas på lite olika sätt vilket skulle kunna leda till ett annat resultat om studien gjordes om även om skillnaden inte borde bli stor. Det lämnas inget utrymme till subjektiva bedömningar då Tobins q tydligt visar om företaget är under- eller övervärderat. Intervjuernas öppna karaktär lämnar utrymme för subjektiva bedömningar, både från Nyblaeus och Eisele. Adidas är centralt styrt från Tyskland vilket innebär att Eisele inte haft en direkt medverkan i besluten, utan kan endast redogöra sin uppfattning om bakgrunden till förvärven. Det är därför möjligt att svaren hade skilt sig något om vi intervjuat någon annan. Eiseles har varit anställd på Adidas under alla Adidas M&A affärer. Han har haft en högt uppsatt position på företaget där han varit delaktig på en nationell nivå på de flesta av dessa affärer. De officiella pressmeddelandena används som ett komplement till intervjun, båda dessa kan vara något vinklade. Genom att analysera båda kan vi se skillnader och likheter mellan dessa och få en klarare bild över vilka de strategiska motiven var. Adidas är ett transparent företag som är generösa med att ge ut information om företaget. Alla pressmeddelanden från 2001 fanns tillgängliga. Hur information i pressmeddelanden presenteras och tolkas kan bero på flera olika faktorer, till exempel huruvida de är anpassade till medias behov och om det är koordinerade och rätt i tid.

2.5 Metoddiskussion Den stora problematiken med fallstudier i allmänhet är oförmågan att generalisera resultaten till andra fall eller populationer. Det är svårt för ett enda fall att vara representativt för andra fall. Men detta är inte heller syftet med fallstudier, utan syftet 19 A Bryman & E Bell, s. 48-49 20 Ibid, s. 94

16

med fallstudier är att göra en teoretisk analys eller prövning utifrån ett ingående studium av ett enda fall. Frågan är därför inte om resultaten kan generaliseras till ett vidare sammanhang utan hur pass bra resultaten prövar existerande teorier eller genererar nya teorier.21

2.5.1 Kvantitativ data Problematiken med Tobins q är att man behöver översätta dessa två begrepp till siffror som man då i praktiken kan använda. Det första begreppet (marknadsvärdet av nuvarande kapital) var dock inte svår att översätta. Däremot var det andra begreppet (återanskaffningsvärde av kapital) svårare att översätta. Vi valde att översätta det begreppet som book value eftersom det är ett värde som visas i företagets balansräkning. Skillnaden på marknadsvärde och book value är att marknadsvärde inte tar hänsyn till företagets tillgångar vilket book value gör. Enligt book value kan tillgångarna säljas och därför räknas som en del av företagets värde.22 Book value i sig är ett begrepp som måste översättas för att förstå. Vilka siffror från balansräkningen ska användas för att tillämpa book value? Vissa forskare menade att man skulle dra av företagets immateriella tillgångar eftersom dessa är svåra att mäta. De flesta forskare förespråkade dock den simpla formel där man tar företagets totala tillgångar och subtraherar det med företagets totala skulder.23 Därav valet av vårt tillvägagångssätt gällande book value. Valet av Tobins q innebar att andra företagsvärderingsmodeller inte kunde användas eftersom uppsatsen var inom en begränsad tidsperiod. Vi övervägde att använda oss av Discounted Cash Flow Method (DCF), eftersom även den är en erkänd modell för att räkna ut företagsvärdet. Metoden går ut på att man diskonterar framtida kassaflöden (in- och utbetalningar) till dess nuvärde. Förutom att det är svårt att estimera diskonteringsräntan visar resultatet från denna metod inte om företaget är under- eller övervärderat. Därav vårt val av Tobins q. Det går dock indirekt att mäta detta om man har tillgång till affärens försäljningsvärde vilket vi inte hade för alla fall som vi undersökte.

2.5.2 Kvalitativ data Den stora fördelen med besöksintervjuer är att det är möjligt att ställa fler och krångligare frågor då eventuella oklarheter i frågorna kan redas ut till skillnad från exempelvis postenkäter som är ett tänkbart alternativ. Svarsfrekvensen vid öppna frågor blir troligtvis högre vid besöksintervjuer då det är lättare att behålla intresset. Intervjuaren har även möjlighet att stötta och stimulera respondenten till att ge så kompletta svar som möjligt genom så kallad probes. Dessa faktorer resulterar i att svaren vid besöksintervjuer blir utförligare och får därför en högre kvalitet än andra metoder.24 Givetvis finns det även nackdelar med besöksintervjuer. För det första är besöksintervjuer dyra och tar lång tid i jämförelse med till exempel postenkäter. Eftersom vi endast ska intervjua en person är detta inte något större problem för oss. Telefonintervjuer skulle annars vara ett tänkbart alternativ då dessa går snabbare och är billigare, de stora nackdelarna med dessa är dock att det är svårt att gå in på djupet, omgivningen kan även vara störande och

21 A Bryman & E Bell, s. 73-74 22 S Beasley & E Brigham, Essentials of Managerial Finance, 14:e uppl., Thomson South-Western, 2008, s. 41, http://books.google.se/ (hämtad 10 maj 2013) 23 B Needles, M Powers & S Crosson, s. 643 24 K Dahmström, s.99-103

17

risken för föga genomtänkta svar är stor. Risken för att svaren inte blir särskilt genomtänkta finns även vid besöksintervjuer, då respondenten förväntas ge ett relativt snabbt svar på frågan, medan respondenten vid en postenkät får mer betänketid och kan därför tänka igenom sina svar noggrannare. En av de mest påtagliga riskerna vid besöksintervjuer är intervjuareffekten och de mätfel som kan bli följden av detta. Om hjälpen vid oklara frågor blir för stor finns en risk att intervjuaren påverkar respondenten otillåtet. Detta kan också ske genom ordval och tonfall. Denna risk kan minimeras genom att gå igenom frågorna noggrant innan intervjun och omformulera de frågor som kan uppfattas som oklara. Respondenten kan även uppleva ett socialt tryck att svara i enlighet med vedertagna sociala normer och förväntningar. Vissa ämnesområden anses också innehålla prestigeladdade frågor, det troliga felet vid denna typ av frågor är överskattning även kallat för prestigebias.25

2.6 Motiv för metodval Anledning till att vi valt att göra en fallstudie av Adidas är för att vi kan som tidigare nämnt se en trend där antalet M&A:s ökat kraftigt och Adidas är ett av de företagen som varit mest aktiva när det gäller företagsuppköp då de medverkat i ungefär hälften av alla M&A affärer som genomförts av de större aktörerna på marknaden. Vi finner därav ett intresse att ingående belysa detta fall. En del av vårt syfte med uppsatsen är att undersöka om det var rätt eller fel av Adidas att genomföra sina förvärv. Tobins q ger en indikation till just detta. Ett företag som är undervärderat enligt Tobins q har en större sannolikhet att generera lönsamhet än ett övervärderat företag. Tobins q är därav en lämplig modell att använda i detta avseende. Modellen är erkänd och används ofta i M&A sammanhang vilket vidare styrker vårt val av denna metod. Vi anser att en semistrukturerad besöksintervju är det mest lämpliga alternativet för att ta reda på bakgrunden och de strategiska motiven bakom affärerna, detta då vi behöver gå in på djupet för att få svar på våra frågor och som tidigare nämnt ger besöksintervjuer utförligare och högre kvalitet på svaren i jämförelse med andra metoder. Detta tillvägagångssätt är lämpligt när man som i vårt fall vill göra en intensiv och detaljerad granskning av ett fall. Pressmeddelandena har vi som tidigare nämnt valt att använda som komplement till intervjun för att få en mer tillförlitlig bild över vilka de strategiska var.

2.7 Källkritik Denna studie innefattar många olika källor såsom böcker, elektroniska källor och artiklar. Framförallt baseras studiens teorier på ett antal olika böcker. Detta har vi medvetet valt för att få fler författares synvinklar på teorin. Med fler synvinklar kan teorin ses på ett mer objektivt sätt. Vi har hämtat de flesta litteraturkällor från www.books.google.com och vi ansåg att materialen som fanns på hemsidan var tillräckligt sakliga eftersom böckerna är skrivna av trovärdiga forskare inom denna vetenskapliga gren. Till exempel de författare som vi har källa på angående Tobins q hade gemensamma uppfattningar och kan därför stärka teorin som metod på ett bättre sätt. Ytterligare noterade vi att böckerna var utgivna från olika delar av världen vilket tyder på att Tobins q är en väl etablerad teori inom vetenskapens värld.

25 K Dahmström, s.99-103

18

De böcker vi har valt för att stödja Tobins q har varit relativt aktuella då de flesta är utgivna under 2000-talet. Skulle de vara utgivna innan dess, anser vi att trovärdigheten skulle minska då ny forskning eventuellt skulle skapas inom området som substitut. Det som kan anmärkas angående Tobins q teorin är artikeln Technology Effects on Firm Performance as Measured by Tobin’s q som publicerades 1999. I den skriver författarna om vad Tobins q bland annat användes till, eftersom den publicerades för cirka 15 år sedan kan många andra forskningar gjorts fram tills idag. Dock har detta ingen större betydelse för att finna svaret på vårt syfte eftersom den endast tar upp olika typer av exempel hur teorin har använts. Artikeln under rubriken 3.2.1 publicerades i sin tur 1989 och är ytterligare ett exempel på teori som inte längre är relativt aktuell. I den artikeln undersökte forskare affärer från ett urval av framgångsrika M&A:s vilket vi ser kritiskt på i den meningen att den internationella M&A vågen kom i början av 1990-talet. Alltså kan endast tidigare M&A vågor ha undersökts, som framförallt skedde i Amerika. Detta tyder på att den forskningen inte behöver stödja den globala M&A vågen som skedde inom sportbranschen. De 14 strategiska motiv som vi presenterar under rubrik 3.3.5 ser vi även med kritiska ögon. Till en början ifrågasatte vi källans aktualitet då den publicerades 1990 men detta ansåg vi som en universell modell och därmed svår att bli omodern i dess sammanhang. Detta konstaterades sedermera av intervjun med Pia Nyblaeus som granskade listan och bekräftade dess giltighet. Vi har även samlat in data genom två stycken intervjuer. Den första med Pia Nyblaeus anser vi som mycket trovärdig då hon har varit verksam inom M&A frågor till och från under sin långa juridiska karriär. Den andra intervjun med Martin Eisele kan man däremot ifrågasätta mer. Eisele är en mycket involverad person för regionen norden och har god insyn över hur affärerna genomfördes men eftersom Adidas är centralstyrt från Tyskland blir hans trovärdighet något mindre. Från hans intervju ges subjektiva bedömningar vad han själv trodde var motiven till uppköpen. Martin Eiseles subjektiva bedömningar var dock baserat på direktiv från huvudkontoret i Tyskland vilket vi ändå anser som en trovärdig källa. Han har trots allt varit anställd för Adidas under alla av de affärerna undersökts och detta stödjer ytterligare hans trovärdighet. Det bästa scenariot vore att intervjua någon på huvudkontoret med direkt insikt i affärerna. Det är vi väl medvetna om men på grund utav vissa begränsningar så som tidsbrist och tillgänglighet gjorde att vi nöjde oss med Eisele. En person som vi ändå anser som en av få anställda på stockholmskontoret som ändå hade hög trovärdighet trots situationens begränsningar. En annan metod för att öka trovärdigheten av intervjun skulle vara att intervjua en anställd till på stockholmskontoret för att få fler synvinklar på hur M&A affärerna genomfördes. Om vi hade gjort det skulle man därför kunna jämföra om de båda anställda hade samma uppfattning om affärerna. Avslutningsvis ser vi pressmeddelandena från Adidas som någorlunda trovärdiga. Kritiken som vi har mot dessa är att företaget själva kan välja hur de vill nå med information till allmänheten. Ofta vill företag i ett pressmeddelande försköna sitt informationsflöde och detta har vi med i bedömningen av pressmeddelandena. Speciellt minskar trovärdigheten i affären av Reebok då Eisele menar att det var en tillfällighet som gjorde att Adidas köpte Reebok. I den kritiska granskningen av dessa har vi därför ändå medvetet valt att ta med Adidas pressmeddelanden för att stödja Martin Eiseles uttalanden i sin intervju och vice versa.

19

3. Teori I detta avsnitt presenteras de teorier vi har tillämpat i utförandet av vår studie. Nedan presenteras Tobins q som ligger till grund för beräkningar av företagsvärdet och de strategiska motiv som kan finnas vid företagsförvärv. Dessa två teorier har använts för att finna de mest centrala aspekterna och varit till hjälp vid analyseringen av Adidas företagsförvärv.

3.1 Tobins q Tobins q introducerades 1969 av James Tobin och används för att ge indikationer av företags framtida investeringar. Sedans dess har Tobins q använts i en mängd olika typer av frågor. Bland annat har Tobins q använts till:

• Ett alternativ till att mäta företags prestationer. • En prediktor till framtida investeringsmöjligheter. • Ett mått för ett företags immateriella värde.26

Tobin menade att vid ett företagsförvärv ska investeringsbeslut baseras på värdet av målföretagets utestående aktier relaterat till återanskaffningspriset av deras kapital. Nedanstående formel används för att räkna ut Tobins q.27 Formel 1 – Tobins q

𝑇𝑜𝑏𝑖𝑛𝑠 𝑞 = 𝑀𝑎𝑟𝑘𝑛𝑎𝑑𝑠𝑣ä𝑟𝑑𝑒𝑡 𝑎𝑣 𝑛𝑢𝑣𝑎𝑟𝑎𝑛𝑑𝑒 𝑘𝑎𝑝𝑖𝑡𝑎𝑙Å𝑡𝑒𝑟𝑎𝑛𝑠𝑘𝑎𝑓𝑓𝑛𝑖𝑛𝑔𝑠𝑝𝑟𝑖𝑠𝑒𝑡 𝑎𝑣 𝑘𝑎𝑝𝑖𝑡𝑎𝑙

Källa: D C Colander & E N Gamber, s.363 Kvoten från ekvationen visar om målföretaget är under- eller övervärderat enligt följande. Om q > 1 är marknadsvärdet större än återanskaffningspriset vilket tyder på att målföretaget är övervärderat. Om däremot q < 1 är således återanskaffningspriset större än marknadsvärdet som i sin tur tyder på att målföretaget är undervärderat och det finns potential för företaget att utvecklas.28 Det finns vissa begränsningar med Tobins q. Siffror som tolkas med en årsredovisning som utgångspunkt kan skilja sig beroende på hur företaget valt att redovisa sina totala tillgångar. Vidare kan q ration dessutom skilja sig mellan olika branscher beroende på den aktuella tillväxten och diskonteringsränta som gäller i respektive bransch. Till sist är Tobins q största begränsning att formeln antar att marknaden är perfekt och effektiv. Det innebär i den meningen att Tobins q utgår från att aktiepriser är helt korrekta, att alla framtida innovationer kommer att gå igenom, vilket inte alltid stämmer. 29 Begreppen i Tobins q formeln kan alltså definieras och räknas ut på olika sätt. Nedan visas hur vi har räknat på följande tal i Tobins q. 26 A Bharadwaj, S Bharadwaj & B Kosynski, Technology Effects on Firm Performance as Measured by Tobin’s q, Management Science, 1999, s. 1010, EBSCOHost databas (hämtad 8 maj 2013) 27 D Colander & E Gamber, Macroeconomics, Pearson Education, Kapstaden, 2006, s. 363, http://books.google.se/ (hämtad 8 maj 2013) 28 G Gupta, Macroeconomics – theory and applications, McGraw-Hill, New Dehli, 2008, s. 140, http://books.google.se/ (hämtad 8 maj 2013) 29 S Ganesan, Handbook of Marketing and Finance, Edward Elgar Publishing Limited, Cheltenham, 2012, s. 140 http://books.google.se/ (hämtad 22 maj 2013)

20

Formel 2– Marknadsvärde

𝑀𝑎𝑟𝑘𝑛𝑎𝑑𝑠𝑣ä𝑟𝑑𝑒 = 𝑎𝑘𝑡𝑖𝑒𝑝𝑟𝑖𝑠 ∗ 𝑎𝑛𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑒𝑟 Källa: D Rupert, Statistic and Finance, Springer-Verlag, New York, 2004, s. 243, http://books.google.se/ (hämtad 8 maj 2013) Vi har valt att definiera återanskaffningspriset av kapital till det så kallade book value. Det kan i sin tur räknas ut på olika sätt men enligt Needles, Powers och Crosson räknas book value ut på följande sätt som även vi valt att utnyttja. Formel 3 – Book value

𝐵𝑜𝑜𝑘 𝑣𝑎𝑙𝑢𝑒 = 𝑇𝑜𝑡𝑎𝑙𝑎 𝑡𝑖𝑙𝑙𝑔å𝑛𝑔𝑎𝑟 − 𝑇𝑜𝑡𝑎𝑙𝑎 𝑠𝑘𝑢𝑙𝑑𝑒𝑟 Källa: B Needles, M Powers & S Crosson, Financial and Managerial Accounting, 9:e uppl., Cengage Learning, Mason, 2011, s. 643, http://books.google.se/ (hämtad 8 maj 2013)

3.2 Tidigare forskning – Tobins q

3.2.1 Managerial performance, Tobin's Q, and the gains from successful tender offers Författarna vill i sin studie undersöka hur aktieägare i budföretag respektive målföretag påverkas av företagsuppköp beroende på de inblandade företagens Tobins q. De kan utifrån ett urval av framgångsrika M&A affärer konstatera att aktieägare i ett budande företag med hög q ratio tjänar signifikant mer än aktieägare i ett budande företag med låg q ratio. Generellt sett kan aktieägare i målföretag med lågt q dra större nytta av att bli uppköpta än aktieägare i målföretag med högt q. Författarnas resultat stämmer överens med uppfattningen att uppköp av dåligt skötta målföretag som köps upp av välskötta budföretag generar högre vinst efter uppköpet.30

3.2.2 Valuation waves and merger activity: The empirical evidence Författarna i denna artikel påstår att många forskare, Jovanovic och Rousseau med flera, menar att skillnader mellan företags Tobins q öppnar upp möjligheterna till organisatoriska förändringar. Tobins q teorin för mergers antyder att det förekommer vissa exogena ekonomiska kriser inom en industri. En del företag är väl förbereda och kan utnyttja dessa kriser, medan andra företag inte är det, således skapas goda möjligheter för omorganisering.31

Chanserna för att en sammanslagning mellan två företag slutförs borde enligt Tobins q vara större mellan två företag med stor skillnad mellan sina respektive M/B. Om Tobins q förklarar merger aktivitet, borde denna skillnad vara större för lyckade affärer än för misslyckade affärer.32

Det är generellt sant att företag med högre M/B köper upp företag med lägre M/B, men däremot drivs mycket av detta snarare av kortsiktiga fundamentala avvikelser. Forskarna fann i sin studie att en signifikant del av merger aktiviteten drivs av felvärderingar snarare än M/B ratio.33

30 L Lang, R Stulz & R Walkling, Managerial performance, Tobin’s Q, and the gains from succesful tender offers, Journal of Financial Economics, 1989, s. 137, Elsevier databas (hämtad 8 maj 2013) 31 M Rhodes-Kropf & D Robinson, s. 594-595 32 Ibid, s. 595 33 Ibid, s. 601

21

3.3 Strategiska motiv

3.3.1 Tillväxt En av de mest fundamentala grunderna till M&A är tillväxt. Företag som vill expandera kan antingen göra det genom intern/organisk tillväxt eller via M&A.34 Tillväxt via M&A har idag utvecklats till en relativt enkel och snabb väg till ökad tillväxt. 35 M&A kan även användas för att expandera i nya geografiska regioner. Företag som uppnått framgång med sina produkter på en nationell marknad, kan se M&A av företag på andra nationella marknader som en möjlighet att öka omsättningen och vinsten. Produkterna kan vara mättade på den marknad som företaget är verksamma inom. Istället för att satsa på en avtagande avkastningstillväxt inom sin egen nation kan uppköp över gränserna vara ett fördelaktigt sätt att etableras på en ny marknad. Sådana M&A kan även ge uppköparen möjlighet att utnyttja målföretagets specifika nationella know-how kunskaper, distributionskanaler och personal med mera.36

3.3.2 Synergier Synergi är ett av de vanligaste målen för M&A. Synergier uppstår när tillgångar är värda mer tillsammans än separat, det vil säga att två företags framtida sammanslagna kassaflöde är högre än deras adderade kassaflöde som separata företag.37 Det finns två huvudtyper av synergier; operativa synergier och finansiella synergier.38 Intäktsökande operativa synergier kan vara svårare att uppnå än kostreducerande synergier. De intäktsökande synergierna kan komma ifrån nya möjligheter som uppkommer som ett resultat av sammanslagningen. Det finns många olika potentiella källor till intäktsökande synergier och dessa kan variera kraftigt från fall till fall. Några exempel till denna typ av synergier är att det kan vara ett resultat av en bredare produktlinje, bättre varumärkesrykte, distributionsmöjligheter etc. Det är svårt att i förväg avgöra och räkna fram i värderingsmodeller hur stora dessa synergier kommer att bli.39 Kostnadsreducerande synergier är lättare att kvantifiera och dessa betonas därför i större grad vid planeringen av en sammanslagning. Minskade kostnader kan vara ett resultat av stordriftsfördelar där minskade kostnader per enhet är en följd av en ökad företagsverksamhet. 40 Detta kan uppnås på två sätt. För det första genom att utnyttja överkapacitet som sedan leder till minskade genomsnittliga kostnader då de fasta kostnaderna sprids ut över fler enheter och för det andra att genom en ökad produktions kapacitet.41 Synergier kan även uppnås i form av teknologiska och processuella förbättringar vilket kan vara både intäktsökande eller kostnadsreducerande. Dessa typer av förbättringar inträffar när

34 A Sherman, Merger and Acquisition from A to Z., 3:e uppl., Amacom books, New York, 2011, s. 1, http://books.google.se/ (hämtad 8 maj 2013) 35 K Ray, Merger and Acquisition – Strategy, Valuation and Intergration, PHI Learning Private Ltd., New Dehli, 2010, s. 28, http://books.google.se/ (hämtad 8 maj 2013) 36 P Gaughan, s. 120 37 B Banerjee, Fundamentals of financial management, PHI Learning Private Limited, New Delhi, 2008 s. 525, http://books.google.se/ (hämtad 8 maj 2013) 38 P Gaughan, s. 124-125 39 Ibid, s. 126 40 Ibid, s. 126 41 B Banerjee, s. 525

22

den kombinerade enheten anammar det mest effektiva systemet hos antingen det uppköpande företaget eller målföretaget och lyckas applicera detta på en stor del av verksamheten.42 Finansiella synergier syftar till möjligheten att minska kapitalkostnaden genom att förena två eller fler företag med varandra. Om företagens kassaflöden inte är perfekt korrelerade kan kombinationen av två företag minska investerarnas syn på risken för det kombinerade företaget i och med en lägre volatilitet av kassaflödet. Resultatet av ett uppköp kan skapa finansiella stordriftsfördelar och uppnås i form av lägre flotation och transaktionskostnader. Större företag har särskilda fördelar i finansiella marknader som kan minska kapitalkostnaden. De har bättre tillgång till finansiella marknader och har lägre kapitalanskaffningskostnader, troligen eftersom de anses vara mindre riskfyllda än mindre företag.43

3.3.3 Diversifiering Diversifiering är en annan vanlig strategi vid M&A. Ett företag vill ofta diversifiera utanför sin nuvarande bransch när de är missnöjda med de nuvarande rörliga intäkterna. 44 Organisationer kan diversifiera sig genom en så kallad vertikal integration, det vill säga att de förvärvar en leverantör eller en kund. Andra fall då företag vill diversifiera sig är genom att investera eller ta sig in på nya marknader i andra länder. De flesta företag väljer istället att förvärva andra företag för att komplettera sitt befintliga produktutbud, en så kallad horisontell integration.45 Ekonomisk teori implicerar att på lång sikt genererar endast industrier med höga entrébarriärer avkastning som ligger över den normala nivån. Industrier med låga entrébarriärer tvingar det expanderande företaget att konkurrera med andra nyinträdda företag som attraherats av den höga avkastningen och de låga barriärerna. Den ökade konkurrensen kommer att driva ner avkastningen och leda till att expansionsstrategin misslyckas.46 En annan påföljd som horisontell integration kan bidra till är att skapa stordriftsfördelar. Detta kan skapas då ett företag köper upp en mindre konkurrent, så kallat roll-upp acquisition. Genom att köpa upp mindre konkurrenter kan företaget dessutom öka sina försäljningskanaler och sin tillväxt.47

3.3.4 Kompetens48 En strategi för att skapa en bättre integration mellan de inblandade företagen i en M&A är genom att dela på kompetensen. Detta tillvägagångssätt fokuserar på att utnyttja företagens individuella expertis inom sina specifika områden. Kompetensen kan delas och utnyttjas på två olika sätt. Antingen genom det hårda tillvägagångssättet där företaget som förvärvar ett annat tar all kompetens och flyttar det till sin egen verksamhet eller genom det mjuka tillvägagångssättet där båda företagen delar 50-50 på kompetensen.

3.3.5 Sammanfattande lista på strategiska motiv vid M&A Nedan presenteras en kortfattad lista över vanliga strategiska motiv vid M&A.

42 C Mellen & F Evans, Valuation for M&A, 4:e uppl., John Wiley & Sons, Inc. New Jersey, 2010, s. 84, http://books.google.se/ (hämtad 8 maj 2013) 43 P Gaughan, s. 133 44 Ibid, s. 138 45 R Griffin, s. 254 46 P Gaughan, s. 139 47 Ibid, s. 152 48 A Pablo & M Javidan, Merger and Acquisition – Creating Integrative Knowledge, Blackwell Publishing Ltd., Malden, 2004, s. 9, http://books.google.se/ (hämtad 9 maj 2013)

23

1. Framhäva långsiktiga mål för investerare. 2. Öka tillväxten eller minska risken/kostnader i den redan etablerade branschen. 3. Utnyttja synergieffekterna för respektive företag. 4. Uppnå en ökad konkurrenskraft (marknadsandelar och marknadsposition). 5. Utnyttja finansiella styrkor hos målföretaget och komplettera de finansiella

egenskaperna (till exempel utländska skatteregler och kreditförmåga). 6. Minska risker/kostnader genom diversifiering av produkter och breddning av

produktutbudet. 7. Utnyttja varandras kompetenser. 8. Göra sig av med lågpresterande avdelningar i ett annars undervärderat företag. 9. Skapa/förbättra stordriftsfördelar genom ökad kapacitet. Öka effektiviteten och

minska risken i distributionen av varor, (genom att utnyttja målföretagets distributionskanaler).

10. Minska risken/ kostnaderna vid etablering i ny bransch med hjälp av budföretaget. 11. Öka företagsvärdet genom till exempel kassaflöde. 12. Öka kapaciteten till lägre kostnad än om ett företag själva skulle bygga till exempel

sin egen fabrik. 13. Självförverkliga personliga eller specifika mål. 14. Sälja målföretagets aktier med vinst för att sätta press på dess ledning att förbättra sina

intäkter.49

3.4 Tidigare forskning – Strategiska motiv

3.4.1 Incompatible Strategies in International Mergers: The Failed Merger between Telia and Telenor Författarna till artikeln undersökte problemen av de inkompatibla strategierna bakom internationella sammanslagningar. De utförde en fallstudie på två statligt ägda företag i Skandinavien; Telia och Telenor. 50 Meyer och Altenborg kom fram till att sammanslagningen mellan Telia och Telenor var ett stort misslyckande eftersom dessa företag inte alls nådde någon form utav synergi. Detta berodde på att de båda företagen hade särskiljande strategier. Deras slutsatser var att med god organisation och kompletterande resurser kan strategisk inkompatibilitet motverkas. För att motverka inkompatibel strategi ska problemen försöka lösas i ett så tidigt stadium som möjligt.51

49 G Walter & J Barney, Management Objectives in Mergers and Acquisitions, Strategic Management Journal, 1990, s. 80, JSTOR databas (hämtad 5 mars 2013), uppdaterad av Pia Nyblaues, adn law, Stockholm, 2013 50 C Meyer & E Altenborg, s. 508 51 Ibid, s. 522-523

24

4. Empiri I detta avsnitt presenteras först numeriska data från årsredovisningar och affärsdatabaser som är underlag till beräkningar av Tobins q. Därefter ges en sammanfattning av intervjun med Pia Nyblaeus som gav en generell bild av hur M&A inom sportbranschen ser ut. Sedan redogörs ett sammandrag från intervjun med Martin Eisele där de strategiska motiven lyfts fram. Slutligen avslutas kapitalet med en presentation av de officiella pressmeddelandena med fokus på de strategiska motiven.

4.1 Dataunderlag till beräkningar av Tobins q Salomons årsredovisning från 1996 var inte tillgänglig vilket innebar att vi fick hämta siffror från databaser som Orbis respektive Zephyr beroende på vilka tal vi behövde för respektive uträkning. När vi räknade ut Salomons marknadsvärde, som inte fanns angivet, baserades siffrorna från Adidas förvärv av Salomon från Zephyrs M&A databas. Vi antog marknadsvärdet genom att först ta försäljningsvärdet på affären delat med budpris per aktie för att få ut antal utestående aktier. Därefter behövde vi få ut aktiepriset utan premien, detta gjorde vi genom att dela budpriset med premien. När detta var utfört kunde vi lägga in siffrorna i formel 2. Totala tillgångar och totala skulder fanns angivna på Orbis. Tabell 2 Salomon SAS affärsdata 1996

Källa: www.orbis.com och www.zephyr.com. För de tre nedanstående tabellerna fanns samtliga siffror tillgängliga i respektive företags årsredovisning för det aktuella året. Inga uträkningar var nödvändiga för framtagningen av dessa siffror. Nedan presenteras företagens marknadsvärde, totala tillgångar och totala skulder året innan respektive affär genomfördes. Tabell 3 Reebok Int. Ltd. affärsdata 2004

Källa: Reebok Int. Ltd., årsredovisning 2004. Tabell 4 Ashworth Inc. affärsdata 2007

Källa: Ashworth Inc., årsredovisning 2007.

Marknadsvärde 1,097,165,546$,,,,,,,,,,Totala,tillgångar 703,551,000$,,,,,,,,,,,,,Totala,skulder 361,801,000$,,,,,,,,,,,,,

Salomon'SAS

Marknadsvärde 1,723,705,805$,,,,,,,,,,Totala,tillgångar 2,440,628,000$,,,,,,,,,,

Reebok&Int.&Ltd.

Totala,skulder 1,174,999,718$,,,,,,,,,,

Marknadsvärde 94-095-942$---------------Totala-tillgångar 165-708-000$-------------

Ashworth(Inc.

Totala-skulder 59-076-000$---------------

25

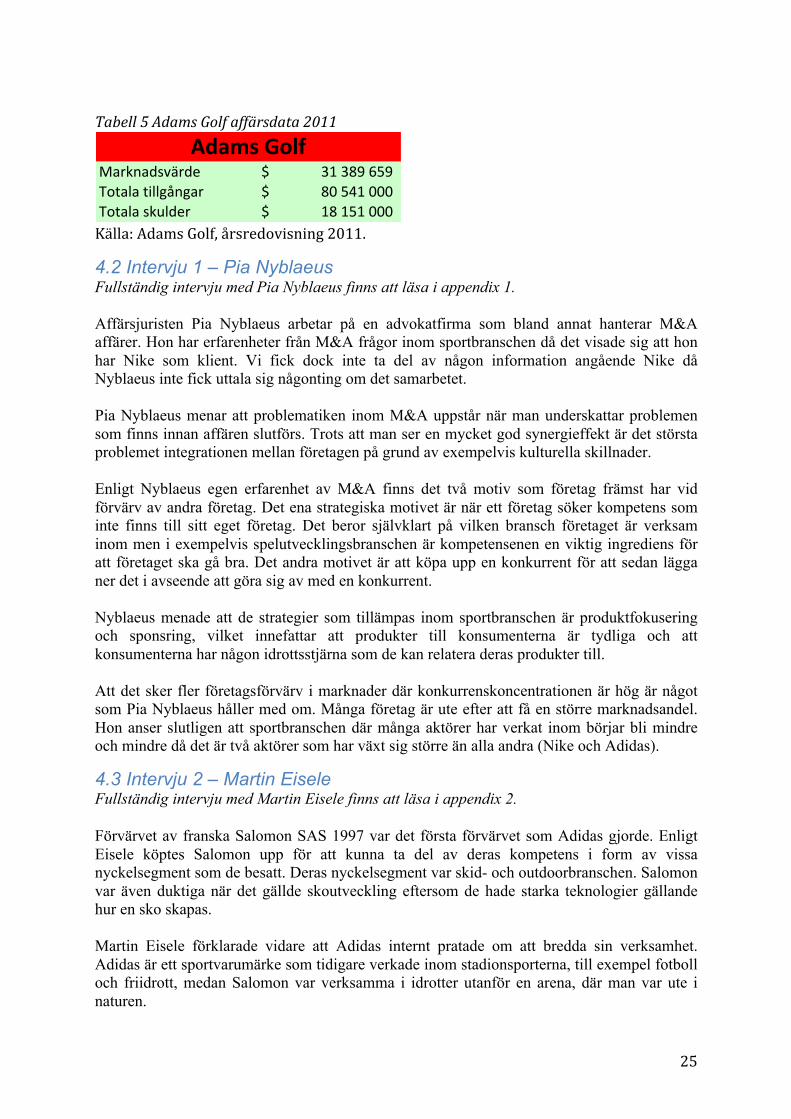

Tabell 5 Adams Golf affärsdata 2011

Källa: Adams Golf, årsredovisning 2011.

4.2 Intervju 1 – Pia Nyblaeus Fullständig intervju med Pia Nyblaeus finns att läsa i appendix 1. Affärsjuristen Pia Nyblaeus arbetar på en advokatfirma som bland annat hanterar M&A affärer. Hon har erfarenheter från M&A frågor inom sportbranschen då det visade sig att hon har Nike som klient. Vi fick dock inte ta del av någon information angående Nike då Nyblaeus inte fick uttala sig någonting om det samarbetet. Pia Nyblaeus menar att problematiken inom M&A uppstår när man underskattar problemen som finns innan affären slutförs. Trots att man ser en mycket god synergieffekt är det största problemet integrationen mellan företagen på grund av exempelvis kulturella skillnader. Enligt Nyblaeus egen erfarenhet av M&A finns det två motiv som företag främst har vid förvärv av andra företag. Det ena strategiska motivet är när ett företag söker kompetens som inte finns till sitt eget företag. Det beror självklart på vilken bransch företaget är verksam inom men i exempelvis spelutvecklingsbranschen är kompetensenen en viktig ingrediens för att företaget ska gå bra. Det andra motivet är att köpa upp en konkurrent för att sedan lägga ner det i avseende att göra sig av med en konkurrent. Nyblaeus menade att de strategier som tillämpas inom sportbranschen är produktfokusering och sponsring, vilket innefattar att produkter till konsumenterna är tydliga och att konsumenterna har någon idrottsstjärna som de kan relatera deras produkter till. Att det sker fler företagsförvärv i marknader där konkurrenskoncentrationen är hög är något som Pia Nyblaeus håller med om. Många företag är ute efter att få en större marknadsandel. Hon anser slutligen att sportbranschen där många aktörer har verkat inom börjar bli mindre och mindre då det är två aktörer som har växt sig större än alla andra (Nike och Adidas).

4.3 Intervju 2 – Martin Eisele Fullständig intervju med Martin Eisele finns att läsa i appendix 2. Förvärvet av franska Salomon SAS 1997 var det första förvärvet som Adidas gjorde. Enligt Eisele köptes Salomon upp för att kunna ta del av deras kompetens i form av vissa nyckelsegment som de besatt. Deras nyckelsegment var skid- och outdoorbranschen. Salomon var även duktiga när det gällde skoutveckling eftersom de hade starka teknologier gällande hur en sko skapas. Martin Eisele förklarade vidare att Adidas internt pratade om att bredda sin verksamhet. Adidas är ett sportvarumärke som tidigare verkade inom stadionsporterna, till exempel fotboll och friidrott, medan Salomon var verksamma i idrotter utanför en arena, där man var ute i naturen.

Marknadsvärde 31-389-659$---------------Totala-tillgångar 80-541-000$---------------

Adams&Golf

Totala-skulder 18-151-000$---------------

26

Köpet av Salomon sågs mer som ett samarbete än ett uppköp eftersom förvärvet gav en så kallad win-win situation för båda företagen. I förvärvet av Salomon försökte Adidas både bredda sin kompetens och sin marknadsomfattning medan Salomon möjligtvis fick en stark finansiär bakom sig vilket gjorde att de kunde strukturera upp sin verksamhet. Året efter att Adidas hade sålt Salomon från sin varumärkesportfölj valde företaget att köpa upp Reebok. Något som enligt Eisele förvånade många inom företaget. Det som förvånade personalen var att Reebok var en ren konkurrent, det vill säga att de verkade inom samma fokusområden. Reebok var verksam inom fitness, jobbade med löpning samt även på den tiden inom fotboll, precis som Adidas. Skillnaden mellan förvärvet med Salomon och Reebok var att Reebok inte var ett komplement till Adidas styrkor, som Salomon var. Vid ungefär samma tidpunkt hade den största konkurrenten, Nike, varit aktiv genom att först förvärva Converse (2003) och sedan Umbro (2008). Martin Eisele gjorde antagandet att förvärvet av Reebok var ett strategiskt beslut i form av att helt enkelt skapa en större verksamhet. Eftersom Nike hade varit aktiva med sina förvärv blev de plötsligt mycket stora på pappret. Eisele menade att Adidas själva var tvungna att agera genom en liknande affär och valde då att köpa Reebok. Han trodde vidare att det inte fanns några särskilda strategiska motiv bakom köpet. Till en början arbetade de båda varumärkena helt avskilt vilket initialt inte genererade några synergier. Strategierna var inte heller sammankopplade men idag lever Adidas och Reebok mycket mer i symbios förklarade Eisele. Eftersom både Adidas och Reebok konkurrerar om samma konsumenter har företaget blivit tvungna att ha en tydligare varumärkesdifferentiering vilket sin tur har lett till synergier. Till exempel arbetar många i företaget tillsammans oavsett varumärke. Att dra nytta av varandras kunskaper är något företaget försöker att göra. Att Adidas förvärvade Reebok tror Eisele var mer eller mindre en slump. Ett förvärv kan ibland dyka upp som en tillfällighet vilket gör att man då enligt Eisele först får bestämma sig om man ska genomföra affären för att sedan komma ikapp med de strategiska motiven. När Adidas valde att köpa upp Ashworth 2008 och Adams Golf 2012 menade Eisele att det framförallt var för att få in kunskapen från företaget. Ashworth och Adams Golf som båda är golfföretag köptes alltså upp för att få in mer kompetens till TaylorMade – ett av Adidas många varumärken. Dessutom ansåg Eisele att dessa företag möjligtvis kunde hjälpa Adidas att nå nya marknader och målgrupper samt komplettera de produktområdena som Adidas inte besatt.

4.4 Officiella pressmeddelanden

4.4.1 Salomon SAS Pressmeddelandet när Adidas förvärvade Salomon fanns inte tillgängligt och saknas därför.

4.4.2 Reebok Int. Ltd. “The combination of adidas-Salomon AG and Reebok accelerates the adidas Group’s strategic intent in the global athletic footwear, apparel and hardware markets/…/ The Group will have more complete product offerings in key sporting categories, extended geographic

27

reach, a more balanced sales profile, and enhanced research and development capabilities.”52

4.4.3 Ashworth Inc. “The transaction enables TaylorMade-adidas Golf to widen its product range, to further strengthen its distribution platform and to extend its marketing presence. /…/ Together we will be able to increase efficiency and drive the golf apparel business going forward, leveraging a broad set of resources.”53

4.4.4 Adams Golf ”Through the acquisition of Adams Golf, TaylorMade-adidas Golf reinforces its position as the world’s number one player in golf. The addition of Adams Golf enables TaylorMade-adidas Golf to broaden its product range and to extend its presence across a wider array of golfers.”54

52 adidas Group, adidas-Salomon AG and Reebok Close Acquisition, uppdaterad 23 november 2009, http://www.adidas-group.com/en/pressroom/archive/2006/2006_01_31.aspx (hämtad 26 april 2013) 53 Adidas Group, TaylorMade-adidas Golf Company to acquire Ashworth, Inc., uppdaterad 23 november 2009, http://www.adidas-group.com/en/pressroom/archive/2008/2008_10_13.aspx (hämtad 8 maj 2013) 54 Adidas Group, TaylorMade-adidas Golf Company to acquire Adams Golf, uppdaterad 19 mars 2012, http://www.adidas-group.com/en/pressroom/archive/2012/19March2012.aspx (hämtad 8 maj 2013)

28

5. Resultat och analys Detta avsnitt inleds med en presentation av våra beräkningar av Tobins q där uträkningar av book value (vilket vi definierar som återanskaffningspris på eget kapital.) beräknas enligt formel 3. Därefter räknas Tobins q ut enligt formel 1. Vidare redogörs en tolkning av de strategiska motiven följt av en övergripande analys.

5.1 Beräkningar av Tobins q (USD)

5.1.2 Salomon SAS Marknadsvärde = $ 1 097 165 546 𝐵𝑜𝑜𝑘 𝑣𝑎𝑙𝑢𝑒 = 703 551 000− 361 801 000 = $ 341 750 000

𝑇𝑜𝑏𝑖𝑛𝑠 𝑞 = 1 097 165 546341 750 000 = 3,21

Salomons marknadsvärde var 1997 lite mer än en miljard Dollar och de hade ett book value på ungefär 340 miljoner Dollar. Kvoten ur dessa gav ett värde på 3,21 vilket gör att q > 1. Det innebär att Salomon vid försäljningstillfället var övervärderat med en signifikant skillnad från ett.

5.1.3 Reebok Inc. Ltd. Marknadsvärde = $ 1 723 705 805 𝐵𝑜𝑜𝑘 𝑣𝑎𝑙𝑢𝑒 = 2 440 628 000− 1 174 999 718 = $ 1 265 628 282

𝑇𝑜𝑏𝑖𝑛𝑠 𝑞 = 1 723 705 8051 265 628 282 = 1,36

Adidas uppköp av Reebok var något övervärderat då kvoten av marknadsvärdet och book value blev något över ett. Vi kan konstatera att vid affären värderade marknaden företaget högre än företagets bokförda värde, därav ett Tobins q över ett.

5.1.4 Ashworth Inc. Marknadsvärde = $ 94 095 942 𝐵𝑜𝑜𝑘 𝑣𝑎𝑙𝑢𝑒 = 165 708 000− 59 076 000 = $ 106 632 000

𝑇𝑜𝑏𝑖𝑛𝑠 𝑞 = 94 095 942106 632 000 = 0,88

Ashworth blev det första företaget av de vi undersökte som var undervärderat. Tobins q är något under ett vilket tyder på att företaget var svagt undervärderat när Adidas köpte företaget 2008. Detta eftersom att marknadsvärdet understeg book value något.

29

5.1.5 Adams Golf Marknadsvärde = $ 31 389 659 𝐵𝑜𝑜𝑘 𝑣𝑎𝑙𝑢𝑒 = 80 541 000− 18 151 000 = $ 62 390 000

𝑇𝑜𝑏𝑖𝑛𝑠 𝑞 = 31 389 65962 390 000 = 0,50

Vi kan från uträkningarna konstatera att Adams Golf var den mest undervärderade företaget av de företagen som vi undersökt med en signifikant skillnad från noll. Detta beror på att Adams Golfs tillgångar var mycket högre värderade en marknadsvärdet samt att företaget hade en liten andel skulder i förhållande till tillgångarna. Detta tillsammans gav ett lågt Tobins q.

5.2 Tolkning av de strategiska motiven De strategiska motiven bakom affären av Salomon var att kompetens och en breddning av verksamheten söktes. När Martin Eisele menade att förvärvet av Salomon var en win-win för båda parterna kan detta kopplas till teorin som menar att kompetens utnyttjas på två olika sätt. I detta fall tolkar vi det som att Adidas fick ta del av kompetensen medan Salomon behöll den. Det vill säga det mjuka tillvägagångsättet där man delar på kompetensen. Köpet av Salomon skedde genom en horisontell integration eftersom de var en aktör inom sportbranschen men inte inom samma verksamhetssegment. I och med att Salomon köptes upp fick Adidas ett större produktutbud och kunde fånga nya målgrupper i sportbranschen. Till att börja med finns det en del skillnader på Eiseles tolkning av uppköpet av Reebok och det officiella pressmeddelandet. Enligt Eisele var personalen internt var förvånade över köpet av Reebok eftersom de var verksamma inom samma segment. Däremot tyder pressmeddelande från företagsförvärvet att Adidas ville få ett mer komplett produktutbud i sina huvudsegment. Eisele menade att synergierna växte fram efterhand utan strategiska motiv till en början medan pressmeddelandets utlåtande angav synergier som ett bakomliggande motiv till affären. Något som tangerar Eiseles uttalande angående att företagen ville dra nytta av varandras kunskaper ligger i linje med det officiella uttalandet från Adidas. Där ett av motiven var att förbättra forskning och utveckling i företaget. Detta kan vi koppla till teorin som menar att en form synergi kan uppnås genom teknologiska och processuella förbättringar. Två företag som Adidas och Reebok som trots allt var direkta konkurrenter och hade liknande produktutbud, kan utnyttja varandras likheter. Eisele menade vidare att köpet av Reebok skulle ge en större verksamhet, vilket enligt teorin kan leda till stordriftsfördelar. Tack vare integrerande fasta kostnader, ökad produktionskapacitet och slutligen minskade kostnader per enhet. Detta är även något som skapat synergieffekter av affären. En annan viktig aspekt som Eisele spekulerade kring angående Adidas strategiska motiv bakom köpet av Reebok kan ha haft ett samband med att största konkurrenten Nike även hade agerat och köpt upp andra företag i sportbranschen. Adidas ville inte tappa marknadsandelar

30