program rozwoju obrotu bezgotówkowego na lata 2014 – 2016 · rentowych, opłaty składek na...

TRANSCRIPT

PROGRAM ROZWOJU OBROTU BEZGOTÓWKOWEGO W POLSCE NA

LATA 2014 – 2020

Część 3

Rekomendacje dla Rządu

Warszawa, grudzień 2013 r.

2 | S t r o n a

Spis treści

Wykaz stosowanych skrótów .................................................................................................................. 4

Wprowadzenie ......................................................................................................................................... 5

Cel szczegółowy nr 1 - Ograniczenie wykluczenia finansowego ........................................................... 7

Działanie nr 1.1: Podjęcie działań mających na celu otwieranie i prowadzenie bezpłatnych lub tanich rachunków płatniczych i rozpoczęcie korzystania z bezgotówkowych instrumentów płatniczych wśród osób starszych (powyżej 65 roku), wśród najmłodszych a także wśród osób nieubankowionych, w szczególności osób o niskich dochodach, mieszkańców mniejszych miast i wsi, osób z niepełnosprawnością i bezrobotnych ................................................................................ 7

Działanie nr 1.2: Wprowadzenie niezbędnych zmian w obowiązujących przepisach prawnych oraz regulacji promujących korzystanie z obrotu bezgotówkowego .......................................................... 9

Działanie nr 1.3: Działanie na rzecz zastępowania punktów obsługi kasowej oraz dokonywania i akceptowania płatności gotówkowych w instytucjach sektora publicznego oraz w podmiotach gospodarczych, w szczególności u masowych wierzycieli, przez płatności bezgotówkowe ............ 10

Cel szczegółowy nr 2 - Przełamanie barier mentalnościowych oraz zmiana przyzwyczajeń płatniczych konsumentów, przedsiębiorstw i instytucji publicznych w kierunku większego korzystania z obrotu bezgotówkowego ................................................................................................................................... 11

Działanie nr 2.1: Działania edukacyjne i promocyjne w zakresie obrotu bezgotówkowego skierowane do konsumentów, przedsiębiorców i instytucji publicznych. Poszerzenie wiedzy wśród klientów banków na temat praw w zakresie bezgotówkowych instrumentów płatniczych oraz bankowych usług płatniczych ........................................................................................................... 11

Działanie nr 2.4: Wprowadzenie niezbędnych zmian w obowiązujących przepisach prawnych oraz regulacji promujących korzystanie z obrotu bezgotówkowego ........................................................ 12

Cel szczegółowy nr 3 - Upowszechnienie infrastruktury płatniczej oraz sieci akceptacji bezgotówkowych instrumentów płatniczych ........................................................................................ 13

Działanie nr 3.1: Wspomaganie przepisami prawnymi rozwoju rynku akceptacji - analiza obowiązujących przepisów prawa ..................................................................................................... 14

Działanie nr 3.5: Poszerzenie sieci akceptacji płatności samorządowych, które mogą być dokonywane wyłącznie bezgotówkowo (np. dotacje, wypłaty dofinansowań, świadczeń społecznych) ...................................................................................................................................... 14

Działanie nr 3.7: Działania mające na celu rozwój sieci bankomatów oraz innych urządzeń samoobsługowych i ich zakresu funkcjonalności .............................................................................. 15

Cel szczegółowy nr 4 - zapewnienie bezpieczeństwa i efektywności elektronicznych instrumentów płatniczych, poszerzenie ich oferty oraz rozwój innowacyjnych instrumentów płatniczych ................ 16

Działanie nr 4.5: Zapewnienie neutralności technologicznej przepisów prawnych dotyczących

3 | S t r o n a

płatności ............................................................................................................................................ 16

Cel szczegółowy nr 5 - Zwiększenie konkurencyjności na rynku usług płatniczych i rozliczeniowych ............................................................................................................................................................... 18

Działanie nr 5.1: Wspieranie innowacyjnych schematów płatniczych służących rozwojowi obrotu bezgotówkowego i konkurencji na rynku płatności .......................................................................... 18

Działanie nr 5.2: Wspieranie utworzenia proinnowacyjnego i konkurencyjnego polskiego ekosystemu płatniczego – platformy współpracy wszystkich podmiotów zaangażowanych w płatności ............................................................................................................................................ 19

4 | S t r o n a

Wykaz stosowanych skrótów

BGK – Bank Gospodarstwa Krajowego

BFG – Bankowy Fundusz Gwarancyjny

Grupa – Grupa Robocza ds. Programu Rozwoju Obrotu Bezgotówkowego

KFK – Krajowy Fundusz Kapitałowy

KNF – Komisja Nadzoru Finansowego

Koalicja – Koalicja na Rzecz Rozwoju Obrotu Bezgotówkowego i Mikropłatności

MAiC – Ministerstwo Administracji i Cyfryzacji

MEN – Ministerstwo Edukacji Narodowej

MF – Ministerstwo Finansów

MG – Ministerstwo Gospodarki

MNiSW - Ministerstwo Nauki i Szkolnictwa Wyższego

MRR - Ministerstwo Rozwoju Regionalnego

MSW – Ministerstwo Spraw Wewnętrznych

NBP – Narodowy Bank Polski

NCN – Narodowe Centrum Nauki

PARP - Polska Agencja Rozwoju Przedsiębiorczości

Program – Program Rozwoju Obrotu Bezgotówkowego w Polsce na lata 2014 – 2020

UKE - Urząd Komunikacji Elektronicznej

UOKiK - Urząd Ochrony Konkurencji i Konsumenta

ZBP – Związek Banków Polskich

5 | S t r o n a

Wprowadzenie

Szanse powodzenia Programu przygotowanego w ramach Koalicji zależą w dużej mierze od

zaangażowania Rządu, instytucji rządowych i innych instytucji o charakterze publicznym w realizację

tego programu. Pomimo faktu, że dokument skierowany jest przede wszystkim do podmiotów

funkcjonujących na rynku usług płatniczych, osiągnięcie postawionych przed rynkiem celów wydaje

się być niemożliwe bez współdziałania właściwych resortów i innych instytucji publicznych.

Współdziałanie takie może objawiać się na wiele sposobów, mniej lub bardziej formalnych, czy

wymagających aktywniejszego zaangażowania. Poniżej przedstawiona została propozycja działań

podmiotów sektora publicznego wraz ze wskazaniem czynności pozwalających na ich realizację.

Dokument ten jest trzecim, po Dokumencie Strategicznym i Planie Operacyjnym na lata 2014-2016

dokumentem składającym się na Program Rozwoju Obrotu Bezgotówkowego w Polsce i opisuje tylko

zalecenia dla Rządu oraz instytucji rządowych i publicznych zaznaczone na poniższej Mapie

Programu.

Członkowie Koalicji wierzą, że wspólne działanie, zarówno podmiotów publicznych, jak i sektora

prywatnego, pozwoli na osiągnięcie celu głównego Koalicji, jakim jest upowszechnienie obrotu

bezgotówkowego w Polsce. Zalecane działania nie mają charakteru obligatoryjnego i powinny być

traktowane jako oczekiwania sektora finansowego wobec Rządu, instytucji rządowych i innych

instytucji publicznych w zakresie zmian w obowiązujących przepisach prawa, odnoszących się do

korzystania z obrotu bezgotówkowego, a także tworzenia sprzyjających jego rozwojowi warunków

gospodarczych i infrastrukturalnych.

Schemat nr 1. Program Rozwoju Obrotu Bezgotówkowego w Polsce na lata 2014 – 2020

Program Rozwoju Obrotu Bezgotówkowego w Polsce na lata 2014 – 2020

Część 3 Rekomendacje dla Rządu

Część 2 Plan operacyjny na lata

2014 - 2016

Część 1 Dokument strategiczny

6 | S t r o n a

Schemat nr 2. Mapa Programu

7 | S t r o n a

Cel szczegółowy nr 1 - Ograniczenie wykluczenia finansowego

Jak wykazały badania zwyczajów płatniczych Polaków, przeprowadzone przez NBP, największą

przeszkodą wzrostu ubankowienia różnych grup społecznych jest najczęściej brak potrzeby posiadania

rachunku, brak dochodów i oszczędności, przywiązanie do posiadania i płacenia gotówką, a także

przeświadczenie o wysokich kosztach usług bankowych. Oznacza to, że najczęściej wykluczone

finansowo są takie grupy społeczne jak studenci, emeryci, osoby bezrobotne albo o niskich dochodach

czy też osoby niepełnosprawne. Pozbawienie możliwości korzystania z usług bankowych oznacza

również brak możliwości korzystania z bezgotówkowych instrumentów płatniczych, co w efekcie

prowadzić może do alienacji tychże grup społecznych w coraz bardziej cyfrowym społeczeństwie.

Aby zapobiec temu stanowi, jako wsparcie dla działań opisanych w Programie, proponuje się

realizację przez podmioty sektora publicznego następujących działań:

Działanie nr 1.1: Podjęcie działań mających na celu otwieranie i prowadzenie bezpłatnych lub tanich rachunków płatniczych oraz rozpoczęcie korzystania z bezgotówkowych instrumentów płatniczych wśród osób starszych (powyżej 65 roku), wśród najmłodszych a także wśród osób nieubankowionych, w szczególności osób o niskich dochodach, mieszkańców mniejszych miast i wsi, osób z niepełnosprawnością i bezrobotnych

W dniu 8 maja 2013 r. Komisja Europejska przedstawiła projekt Dyrektywy w sprawie

porównywalności opłat za prowadzenie rachunku płatniczego, przenoszenia rachunku płatniczego oraz

dostępu do podstawowego rachunku płatniczego, rozpoczynając tym samym pierwszy etap konsultacji

tego aktu.1 Zaproponowane przez Komisję Europejską przepisy przyszłej Dyrektywy koncentrują się

na trzech obszarach:

• dostępie do rachunku płatniczego: stworzeniu konsumentom unijnym możliwości otwarcia

rachunku płatniczego w państwie członkowskim innym niż to, w którym mieszkają; ponadto

przepisy te pozwolą każdemu obywatelowi, niezależnie od jego sytuacji finansowej, na

otwarcie rachunku umożliwiającego dokonywanie podstawowych operacji, jak np.

otrzymywanie wynagrodzenia, emerytury lub świadczeń socjalnych bądź opłacanie

rachunków za media.

• porównywalności opłat za prowadzenie rachunku płatniczego: ułatwieniu konsumentom

porównywania opłat pobieranych przez banki i innych dostawców usług płatniczych w UE; 1 http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2013:0266:FIN:PL:PDF

8 | S t r o n a

• zmianie rachunku płatniczego: ustanowieniu prostej i szybkiej procedury dla konsumentów

pragnących zmienić podmiot, który ma prowadzić ich rachunek płatniczy.

Ważnym jest, aby polskie władze rządowe, w tym resort finansów, regularnie uczestniczyły

w konsultacjach przedmiotowego projektu, w którym powinna zostać uwzględniona aktualna sytuacja

również na polskim rynku. Między innymi należy mieć na względzie, że prowadzone przez Koalicję

oraz ZBP badania wskazują, że w Polsce istnieją już rachunki, które odpowiadają wymogom rachunku

o podstawowych funkcjonalnościach. Nakładanie na dostawców usług płatniczych, w tym banki,

obowiązku polegającego na przykład na oferowaniu nowego rodzaju rachunku, byłoby nie tylko

bezcelowe, ale także naraziłoby dostawców na niepotrzebne, znaczące koszty. Ostateczny tekst

Dyrektywy powinien zatem uwzględniać ten fakt i zapewniać możliwość wykorzystania istniejących

produktów do spełnienia wskazanych w akcie wymogów.

Po wydaniu Dyrektywy władze państwowe powinny w odpowiednim czasie implementować ją do

krajowego porządku prawnego, po szerokim skonsultowaniu ze środowiskiem dostawców usług

płatniczych, co zapewni sprawne i racjonalne spełnienie celów, jakie zostaną wyznaczone w przyszłej

Dyrektywie. Zapewni to dostawcom usług płatniczych klarowne warunki prawne, które pozwolą na

efektywne wdrożenie ustawy implementującej Dyrektywę, a tym samym realizację jej celów.

Należy jednak pamiętać, że samo stworzenie rachunku podstawowego, bez odpowiedniego wsparcia

infrastrukturalnego na rzecz poszerzenia dostępu do komputerów osób nieposiadających takiego

sprzętu w domu, ma mniejsze szanse na dotarcie do środowisk i grup społecznych, dla których ta

regulacja jest przygotowywana. Dlatego celowym wydaje się podjęcie przez jednostki administracji

publicznej oraz samorządowej poniższych czynności:

Proponowany zakres czynności w ramach działania nr 1.1:

L.p. Czynności Adresat rekomendacji

1. Stworzenie w miejskich i gminnych urzędach, placówkach pocztowych oraz lokalnych domach kultury stanowisk komputerowych z dostępem do Internetu lub do innych urządzeń umożliwiających dokonanie przelewu.

Rząd, samorządy

2. Prowadzenie przez samorządy programu w zakresie wyposażania, w szczególności osób z niepełnosprawnościami oraz osób starszych, w stanowiska komputerowe lub inne zdalne środki umożliwiające korzystanie z kanałów elektronicznych, w tym bankowości elektronicznej.

Rząd, samorządy

3. Tworzenie platform umożliwiających zdalne regulowanie płatności publicznoprawnych.

Rząd

4. Zwiększenie dostępności do Internetu szerokopasmowego MAiC

9 | S t r o n a

Działanie nr 1.2: Wprowadzenie niezbędnych zmian w obowiązujących przepisach prawnych oraz regulacji promujących korzystanie z obrotu bezgotówkowego

Jednym z najważniejszych założeń Programu jest zbudowanie właściwego otoczenia prawnego,

sprzyjającego rozwojowi i upowszechnianiu obrotu bezgotówkowego. Obecnie obowiązujące przepisy

prawa dotyczące formy wykonywania (np. opłat urzędowych) oraz otrzymywania różnego rodzaju

świadczeń i należności (np. wynagrodzeń, czy zwrotów podatku) co do zasady przewidują gotówkową

formę realizacji płatności, sporadycznie umożliwiając rozliczenie bezgotówkowe, dopiero po

spełnieniu jednak dodatkowych warunków, takich jak zgoda beneficjenta, czy jego wniosek. Dlatego

zasadnym jest dokonanie analizy i rewizji istniejących aktów prawnych - w zakresie formy

dokonywania płatności oraz otrzymywania rożnego rodzaju świadczeń i należności - w kierunku

całkowitej likwidacji uprzywilejowania gotówki. W nowoczesnym i coraz bardziej cyfrowym

społeczeństwie zasadą powinno być dokonywanie wszelkiego rodzaju płatności w formie

bezgotówkowej, a płatności gotówkowe powinny być alternatywą dla płatności elektronicznych.

Chcąc zrealizować to zadanie, analizie i stosownym zmianom podlegać powinno wiele z

obowiązujących ustaw, zwłaszcza tych z zakresu prawa pracy, wypłaty świadczeń emerytalno-

rentowych, opłaty składek na ubezpieczenie społeczne rolników, a także uiszczania opłat lub innych

należności pieniężnych, czy dokonywania płatności związanych z prowadzeniem działalności

gospodarczej. Ponadto ustawodawca powinien także ustanowić przepisy dotyczące rachunku

podstawowego, czy ułatwień w dostępie do usług płatniczych dla osób niepełnosprawnych.

Proponowany zakres czynności w ramach działania nr 1.2: L.p. Czynności Adresat rekomendacji 1. Przygotowanie projektów zmian w Kodeksie pracy oraz regulacjach

dotyczących ubezpieczeń społecznych i pomocy społecznej w sprawie stosowania, jako formy preferowanej, bezgotówkowych transferów pieniężnych – przy zachowaniu możliwości wypłat w gotówce.

Właściwe resorty

2. Wprowadzenie stosownych regulacji dotyczących rachunku podstawowego (w przypadku wydania Dyrektywy w tym zakresie).

MF

10 | S t r o n a

Działanie nr 1.3: Działanie na rzecz zastępowania punktów obsługi kasowej oraz dokonywania i akceptowania płatności gotówkowych w instytucjach sektora publicznego oraz w podmiotach gospodarczych, w szczególności u masowych wierzycieli, przez płatności bezgotówkowe

Nie ulega wątpliwości, że wprowadzenie możliwości dokonywania rozliczeń bezgotówkowych na

rzecz urzędów i organów władzy publicznej może w znaczący sposób przyczynić się do ograniczenia

liczby wciąż funkcjonujących w tych miejscach punktów obsługi kasowej, przyjmujących opłaty

gotówkowe. Działanie takie oznacza przede wszystkim obniżenie kosztów urzędu związanych

z obsługą gotówki. Kwestia ta dotyczy także dużych podmiotów gospodarczych, będących

wierzycielami płatności masowych, związanych z prowadzeniem gospodarstwa domowego. Dla tych

podmiotów bezgotówkowe formy płatności to także szybszy dostęp do środków stanowiących zapłatę

za świadczone usługi.

Nie chcąc jednak narzucać określonej formy zapłaty wbrew woli i przyzwyczajeniom części

społeczeństwa, a także przywiązaniu do gotówki wykazywanemu przez niektóre grupy społeczne,

wydaje się, że najrozsądniejszym rozwiązaniem byłoby dokonanie zmian przepisów promujących

obrót gotówkowy w kierunku co najmniej równorzędnego traktowania obydwu form rozliczeń –

gotówkowych jak i bezgotówkowych.

Inną ważną kwestią jest możliwość wprowadzenia w ,administracji zarówno państwowej, jak

i samorządowej obowiązku wypłaty wynagrodzeń pracowniczych w formie bezgotówkowej. Działanie

takie miałoby niewątpliwy charakter edukacyjno- promocyjny. Co ważne, nie stoi ono w sprzeczności

z obowiązującymi przepisami kodeksu pracy w zakresie wypłaty wynagrodzeń. Zgodnie z nim,

wypłaty wynagrodzeń dokonuje się w formie pieniężnej, jednak płatność ta może zostać spełniona

także w innej formie, o ile stanowi tak układ zbiorowy lub pracownik uprzednio wyraził zgodę na taką

formę rozliczeń z pracodawcą.

Proponowany zakres czynności w ramach działania nr 1.3:

L.p. Czynności Adresat rekomendacji

1. Wprowadzenie rekomendacji dotyczących wypłat wynagrodzeń lub innych świadczeń dla pracowników w instytucjach państwowych i samorządowych, w formie bezgotówkowej.

Właściwe resorty

2. Rozwijanie przez instytucje publiczne mechanizmów bezgotówkowej wypłaty świadczeń mieszkańcom.

Właściwe resorty

11 | S t r o n a

Cel szczegółowy nr 2 - Przełamanie barier mentalnościowych oraz zmiana przyzwyczajeń płatniczych konsumentów, przedsiębiorstw i instytucji publicznych w kierunku większego korzystania z obrotu bezgotówkowego Inną bardzo istotną przyczynę, będącą barierą rozwoju obrotu bezgotówkowego, stanowią

przeświadczenia mentalnościowe oraz przyzwyczajania konsumentów, przedsiębiorców i

pracowników instytucji publicznych do określonych form płatności. W celu ich zmiany proponuje się

następujące działania:

Działanie nr 2.1: Działania edukacyjne i promocyjne w zakresie obrotu bezgotówkowego skierowane do konsumentów, przedsiębiorców i instytucji publicznych. Poszerzenie wiedzy wśród klientów banków na temat praw w zakresie bezgotówkowych instrumentów płatniczych oraz bankowych usług płatniczych Tworzenie warunków dla rozwoju obrotu bezgotówkowego należy uznać za warunek sine qua non

powodzenia realizacji strategii. Działania edukacyjne powinny być prowadzone jak najszerzej –

obejmować wszystkie grupy wiekowe i zawodowe. Brak przekonania potencjalnych użytkowników

o bezpieczeństwie korzystania z instrumentów elektronicznych, a także brak wiedzy o ich zaletach,

powoduje niechęć, choćby pozostałe warunki niezbędne do rozwoju obrotu bezgotówkowego zostały

spełnione.

Biorąc pod uwagę wyniki wspomnianych wcześniej badań przeprowadzonych na zlecenie NBP,

zachowania konsumenckie przekazywane są z pokolenia na pokolenie. W tym kontekście szczególnie

istotnego znaczenia nabiera edukacja młodzieży gimnazjalnej i ponadgimnazjalnej. W kampanię

edukacyjną powinny się zaangażować zarówno instytucje finansowe, jak i administracja, także ta na

poziomie lokalnym, która – jak się wydaje – na dziś sama potrzebuje większej ilości informacji i

pewnej zmiany utrwalonych schematów działania. Istotną siłą wydają się media, które być może,

oprócz informacji dot. negatywnych zdarzeń (np. kradzież z karty, z konta bankowego, problemy z

systemem informatycznym banku, etc. ), powinny również pokazywać, jak niewielki odsetek zdarzeń

negatywnych ma miejsce w gigantycznym wolumenie transakcji, jak nowoczesny i bezpieczny jest

system bankowy w Polsce.

Proponowany zakres czynności w ramach działania nr 2.1:

L.p. Czynność Adresat rekomendacji 1. Tworzenie sprzyjających warunków dla rozwoju obrotu

bezgotówkowego. Właściwe resorty

2. Przygotowanie i przeprowadzenie szerokiej, ogólnopolskiej kampanii edukacyjnej w zakresie bezpieczeństwa środków

BFG

12 | S t r o n a

L.p. Czynność Adresat rekomendacji pieniężnych zdeponowanych na rachunkach bankowych. we współpracy z ZBP i NBP

3. Promowanie i wspieranie wśród samorządów lokalnych działań mających na celu wprowadzenie możliwości bezgotówkowej obsługi mieszkańców lub jej usprawnienie.

Właściwe resorty, jednostki samorządowe, wojewodowie

4. Przeprowadzenie szkoleń merytorycznych dla lokalnych liderów społecznych w zakresie podstawowego doradztwa w zakresie włączenia finansowego obywateli.

Właściwe resorty,

samorządy

5. Przegląd programów edukacyjnych i podręczników szkolnych w zakresie zagadnień dotyczących ekonomii i finansów, w celu szerzenia wiedzy o nowoczesnych sposobach dokonywania płatności.

MEN z ZBP i NBP

6. Uwzględnienie „Rekomendacji dla Rządu” przy aktualizacji Narodowego Planu Wprowadzenia Euro, a w szczególnosci Narodowej Strategii Komunikacyjnej

MF

Działanie nr 2.4: Wprowadzenie niezbędnych zmian w obowiązujących przepisach prawnych oraz regulacji promujących korzystanie z obrotu bezgotówkowego

Limit dla transakcji gotówkowych ustalony w ustawie o swobodzie prowadzenia działalności

gospodarczej na kwotę równowartości 15 tys. EUR wydaje się być zdecydowanie za wysoki

w realiach polskiego systemu finansowego.

Biorąc pod uwagę obowiązek posiadania przez podmiot prowadzący działalność gospodarczą

rachunku bankowego, należałoby zastanowić się, co zrobić, aby większość płatności dokonywana

przez przedsiębiorcę odbywała się bezgotówkowo. Zdecydowane obniżenie tego limitu, np. do kwoty

1 tys. EUR, z pewnością przyczyniłoby się do zwiększenia wolumenu transakcji bezgotówkowych,

a w efekcie ograniczenia szarej strefy. Rozważenia wymaga także wprowadzenie takich limitów dla

osób fizycznych czy obowiązku płatności bezgotówkowej od określonego pułapu kwotowego w

przypadku nabywania dóbr lub towarów luksusowych. Bezgotówkową formę płatności mogłyby

również stosować osoby fizyczne przy regulowaniu zobowiązań z umów przewidujących świadczenia

okresowe. Brak jest też zapisów dotyczących umów cywilno-prawnych, tj. najmu czy dzierżawy,

przychody z których podlegają obowiązkowi podatkowemu, a który często nie jest wykonywany, co

znacząco powiększa szarą strefę.

Wydaje się jednak, że zarówno dla grupy konsumentów, jak i przedsiębiorców można by wskazać

obowiązek dokonywania płatności w formie bezgotówkowej w przypadku należności o charakterze

publicznoprawnym. Za tym jednak musi iść usunięcie barier formalnoprawnych, które istnieją jeszcze

13 | S t r o n a

w niektórych ustawach, przewidujących zamknięty katalog form płatności dla poszczególnych

tytułów, a także przygotowanie administracji do przejścia na obrót bezgotówkowy.

Wprowadzenie powyżej wskazanych obowiązków czy ograniczeń nie wydaje się niezgodne

z obowiązującym prawem. Z punktu widzenia państwa niesie za sobą korzyści w postaci ograniczenia

szarej strefy (zwiększenie wpływów do budżetu), a także ograniczenia obrotu gotówkowego, co

z kolei ma wpływ na ograniczenie kosztów funkcjonowania administracji (koszty obsługi gotówki).

Proponowany zakres czynności w ramach działania nr 2.4:

L.p. Czynność Adresat rekomendacji 1. Obniżenie limitu kwotowego, od którego istnieje obowiązek

dokonywania płatności w formie bezgotówkowej wśród przedsiębiorców.

Właściwe resorty

2. Analiza rekomendacji w zakresie możliwości wprowadzenia limitów kwotowych dla płatności gotówkowych z udziałem osób fizycznych i wprowadzenie odpowiednich przepisów w tym zakresie do obowiązującego prawa.

Właściwe resorty

3. Analiza rekomendacji w zakresie możliwości ograniczenia transakcji gotówkowych ze względu na rodzaj płatności i wolumeny transakcji. Wprowadzenie odpowiednich przepisów w tym zakresie do obowiązującego prawa.

Właściwe resorty

Cel szczegółowy nr 3 - Upowszechnienie infrastruktury płatniczej oraz sieci akceptacji bezgotówkowych instrumentów płatniczych

Zadbanie o właściwy poziom rozwoju infrastruktury płatniczej jest jednym z podstawowych

warunków upowszechnienia płatności bezgotówkowych. Tylko szeroki dostęp do rozwiązań

pozwalających na dokonywanie płatności bezgotówkowych może zapewnić zmianę wspomnianych

wcześniej przyzwyczajeń i barier mentalnościowych funkcjonujących w społeczeństwie,

ograniczających używanie instrumentów bezgotówkowych.

14 | S t r o n a

Działanie nr 3.1: Wspomaganie przepisami prawnymi rozwoju rynku akceptacji - analiza obowiązujących przepisów prawa

Szczególnie ważne w tym kontekście wydaje się być zadbanie o określone zachęty dla instalacji

urządzeń akceptujących płatności bezgotówkowymi instrumentami płatniczymi, podobnie jak ma to

miejsce przy urządzeniach fiskalnych (kasach i drukarkach). Zachęty te mogą sprowadzać się do

refundacji kosztów urządzenia lub do określonych ulg podatkowych dla podmiotów biorących czynny

udział w budowaniu infrastruktury do akceptacji płatności bezgotówkowych.

Skuteczne przeprowadzenie zmian wymaga w pierwszym kroku inwentaryzacji obszarów, w których

modyfikacja istniejących przepisów może się przyczynić do rozwoju obrotu bezgotówkowego.

Należeć do nich będą miedzy innymi: ulgi podatkowe dla przedsiębiorców aktywnie włączających się

w rozwój płatności bezgotówkowych, ulgi na zakup odpowiednich urządzeń, czy możliwość

wprowadzenia obowiązku rozliczeń bezgotówkowych dla niektórych rozliczeń organów państwa

z obywatelami, czy pracodawców z pracownikami.

Proponowany zakres czynności w ramach działania nr 3.1:

L.p. Czynność Adresat rekomendacji

1.

Wprowadzenie ułatwień/zachęt związanych z instalacją terminali lub tworzeniem nowych punktów akceptujących, takich jak: ulgi podatkowe przy wydatkach na infrastrukturę dla akceptantów i podmiotów budujących infrastrukturę.

Właściwe resorty

2. Analiza propozycji zmian i ewentualne ich przyjęcie w przepisach prawa polskiego dotyczących regulacji rynku akceptacji kart.

Właściwe resorty

3. Wprowadzenie przepisów umożliwiających integrację kas fiskalnych z terminalem płatniczym.

Właściwe resorty

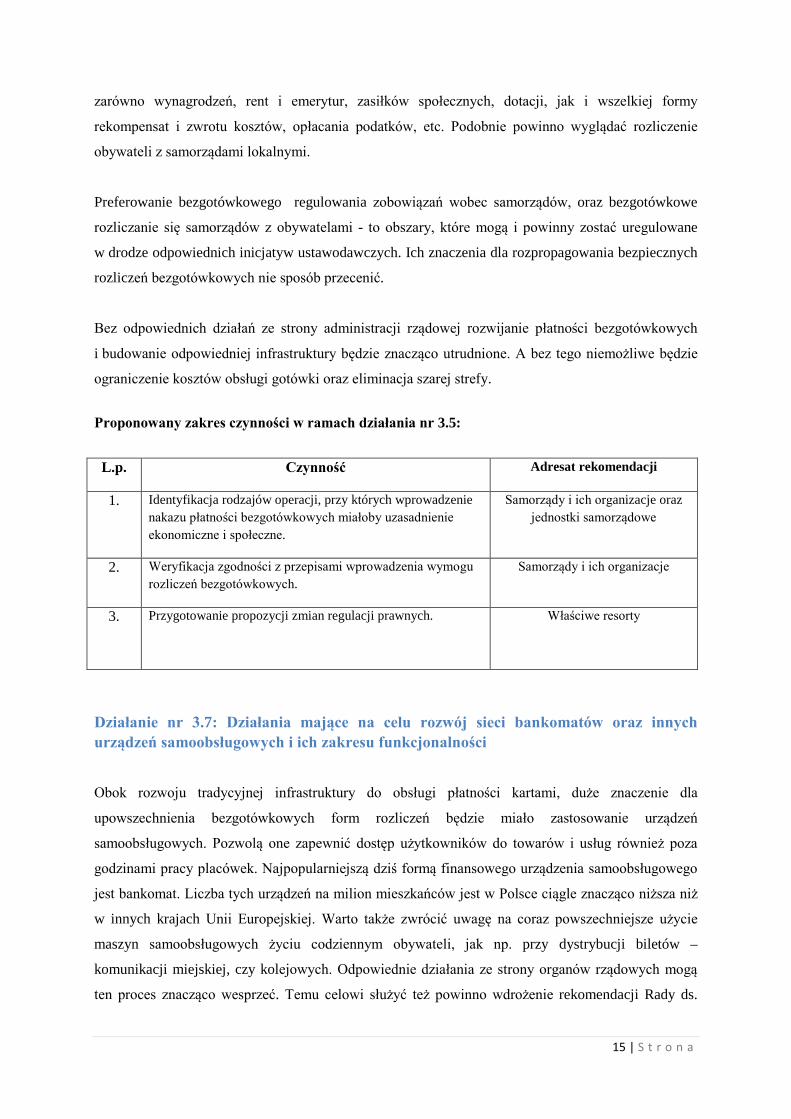

Działanie nr 3.5: Poszerzenie sieci akceptacji płatności samorządowych, które mogą być dokonywane wyłącznie bezgotówkowo (np. dotacje, wypłaty dofinansowań, świadczeń społecznych)

Równie istotne jest zadbanie o jak najszersze stosowanie rozliczeń bezgotówkowych we wszelkich

rozliczeniach pomiędzy państwem, działającym poprzez administrację a obywatelami. Dotyczy to

15 | S t r o n a

zarówno wynagrodzeń, rent i emerytur, zasiłków społecznych, dotacji, jak i wszelkiej formy

rekompensat i zwrotu kosztów, opłacania podatków, etc. Podobnie powinno wyglądać rozliczenie

obywateli z samorządami lokalnymi.

Preferowanie bezgotówkowego regulowania zobowiązań wobec samorządów, oraz bezgotówkowe

rozliczanie się samorządów z obywatelami - to obszary, które mogą i powinny zostać uregulowane

w drodze odpowiednich inicjatyw ustawodawczych. Ich znaczenia dla rozpropagowania bezpiecznych

rozliczeń bezgotówkowych nie sposób przecenić.

Bez odpowiednich działań ze strony administracji rządowej rozwijanie płatności bezgotówkowych

i budowanie odpowiedniej infrastruktury będzie znacząco utrudnione. A bez tego niemożliwe będzie

ograniczenie kosztów obsługi gotówki oraz eliminacja szarej strefy.

Proponowany zakres czynności w ramach działania nr 3.5:

L.p. Czynność Adresat rekomendacji

1. Identyfikacja rodzajów operacji, przy których wprowadzenie nakazu płatności bezgotówkowych miałoby uzasadnienie ekonomiczne i społeczne.

Samorządy i ich organizacje oraz jednostki samorządowe

2. Weryfikacja zgodności z przepisami wprowadzenia wymogu rozliczeń bezgotówkowych.

Samorządy i ich organizacje

3. Przygotowanie propozycji zmian regulacji prawnych. Właściwe resorty

Działanie nr 3.7: Działania mające na celu rozwój sieci bankomatów oraz innych urządzeń samoobsługowych i ich zakresu funkcjonalności

Obok rozwoju tradycyjnej infrastruktury do obsługi płatności kartami, duże znaczenie dla

upowszechnienia bezgotówkowych form rozliczeń będzie miało zastosowanie urządzeń

samoobsługowych. Pozwolą one zapewnić dostęp użytkowników do towarów i usług również poza

godzinami pracy placówek. Najpopularniejszą dziś formą finansowego urządzenia samoobsługowego

jest bankomat. Liczba tych urządzeń na milion mieszkańców jest w Polsce ciągle znacząco niższa niż

w innych krajach Unii Europejskiej. Warto także zwrócić uwagę na coraz powszechniejsze użycie

maszyn samoobsługowych życiu codziennym obywateli, jak np. przy dystrybucji biletów –

komunikacji miejskiej, czy kolejowych. Odpowiednie działania ze strony organów rządowych mogą

ten proces znacząco wesprzeć. Temu celowi służyć też powinno wdrożenie rekomendacji Rady ds.

16 | S t r o n a

Systemu Płatniczego, która tematem opłat bankomatowych zajmie się, na wniosek Ministerstwa

Finansów, w 2014 r.

Proponowany zakres czynności w ramach działania nr 3.7:

L.p. Czynność Adresat rekomendacji

1.

Wprowadzenie w życie rekomendacji Zespołu Roboczego ds. opłat bankomatowych przy Radzie ds. Systemu Płatniczego, dotyczącej ewentualnych działań regulacyjnych.

Właściwe resorty

Cel szczegółowy nr 4 - zapewnienie bezpieczeństwa i efektywności elektronicznych instrumentów płatniczych, poszerzenie ich oferty oraz rozwój innowacyjnych instrumentów płatniczych

Działanie nr 4.5: Zapewnienie neutralności technologicznej przepisów prawnych dotyczących płatności

Dynamiczny rozwój nowoczesnych technologii powoduje istotne zmiany w obszarze regulowanym

przepisami prawa. Zawarcie w aktach prawnych wskazania konkretnych rozwiązań technologicznych

(np. portmonetki elektroniczne itp.) determinuje ich wykorzystanie w procesie świadczenia usług

płatniczych. Niewątpliwie stanowi to istotną barierę we wprowadzaniu nowych usług, które mogłyby

odegrać istotną rolę w upowszechnieniu nowoczesnych instrumentów płatniczych, a przez to wpłynąć

na rozwój obrotu bezgotówkowego w Polsce. Rozwój technologii to również wzrost zagrożeń.

Zapewnienie „neutralności technologicznej” przepisów prawa ułatwi i skróci czas potrzebny na

wprowadzenie rozwiązań zapewniających wyższy poziom bezpieczeństwa. Optymalnym kierunkiem

działań dla zapewnienia oczekiwanego upowszechnienia innowacyjnych usług płatniczych jest

zdefiniowanie w aktach prawnych jedynie podstawowych wymagań dla rozwiązań technologicznych.

W dalszej perspektywie pozwoli to na efektywne dostosowanie oferowanych usług płatniczych do

oczekiwań klientów, a przez to zwiększenie liczby użytkowników i transakcji realizowanych w

obrocie bezgotówkowym. Dla osiągnięcia powyższego konieczne jest dokonanie przeglądu przepisów

pod kątem zidentyfikowania ewentualnych barier w wejściu na rynek lub świadczeniu usług

płatniczych wynikających z narzucenia przez przepis prawny pewnych rozwiązań technologicznych w

tym zakresie. Naturalną konsekwencją jest potrzeba wypracowania dobrych praktyk i stosownych

procedur mających na celu unikanie wprowadzania do prawodawstwa regulującego płatności

przepisów narzucających rozwiązania technologiczne.

17 | S t r o n a

Realizacja powyższych działań będzie możliwa dzięki skutecznemu wykorzystaniu potencjału

doświadczenia i wiedzy merytorycznej środowisk branżowych oraz jednostek specjalistycznych w

procesie tworzenia nowych aktów prawnych. Należy mieć tu na uwadze nie tylko samo skierowanie

do zaopiniowania, w ramach konsultacji społecznych, projektów regulacji. Istotne jest wnikliwe

przeanalizowanie zgłoszonych uwag, a w przypadku ich nieuwzględnienia, uzasadnienie takiej

decyzji. Takie podejście, będąc zgodnym z zasadami dialogu, zapewni lepszą jakość stanowionego

prawa, a co za tym idzie bardziej dynamiczny rozwój w obszarze usług płatniczych. W toku

prowadzonego w opisany sposób dialogu będzie możliwe lepsze zrozumienie wzajemnych stanowisk i

wypracowanie rozwiązań najbardziej efektywnych i bezpiecznych. Dlatego też, z perspektywy stanu

obecnego, ważna jest zmiana podejścia do konsultacji społecznych projektów aktów prawnych

(szerszy zakres konsultacji, głębsza analiza treści zgłoszonych uwag oraz uzasadnienie

nieuwzględnienia uwag).

W obliczu całego opisanego wyżej obszaru nieodłączną kwestią jest rozwiązanie problemu

dotyczącego elektronicznej tożsamości i uwierzytelnienia. Podniesiony problem jest ważny również w

kontekście prac nad projektem rozporządzenia Parlamentu Europejskiego i Rady w sprawie

identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku

wewnętrznym (e-IDAS). Wdrożenie spójnego i kompleksowego rozwiązania dla e-tożsamości

i uwierzytelniania jest istotnym czynnikiem dla rozwoju nowoczesnych i przyjaznych użytkownikom

usług płatniczych. Ułatwi ono nie tylko relację obywatela z instytucjami publicznymi, ale również da

nowy impuls dla rozwoju sektora usług płatniczych. Zasadniczą zaletą będzie wprowadzenie

jednolitego standardu dla potwierdzania e-tożsamości klienta. Dla osiągnięcia rozwiązań efektywnych

pod względem technologicznym i kosztowym ważna jest współpraca w tym zakresie z podmiotami

i instytucjami dysponującymi odpowiednią wiedzą i doświadczeniem.

Dla skutecznego wdrażania i upowszechniania innowacyjnych usług płatniczych konieczne jest

zapewnienie dostępu do Internetu. Dlatego istotnym działaniem uzupełniającym jest zwiększenie

odsetka gospodarstw domowych mających dostęp do szerokopasmowego Internetu. Gwarantuje to

bowiem dostępność nowoczesnych usług płatniczych dla potencjalnych użytkowników. Należy

pamiętać o tym, że sieć teleinformatyczna jest istotnym kanałem obsługi nowoczesnych usług

płatniczych.

Ww. czynności należy traktować jako spójny i skorelowany zbiór czynności mających na celu

zapewnienie bezpieczeństwa i efektywności elektronicznych instrumentów płatniczych, poszerzenie

ich oferty oraz rozwój innowacyjnych instrumentów płatniczych. Dobrze napisane prawo tworzone w

dialogu ze środowiskami posiadającymi potrzebną wiedzę i doświadczenie oraz rozwiązanie kwestii e-

tożsamości i uwierzytelniania to warunki skutecznego osiągnięcia założonego celu.

18 | S t r o n a

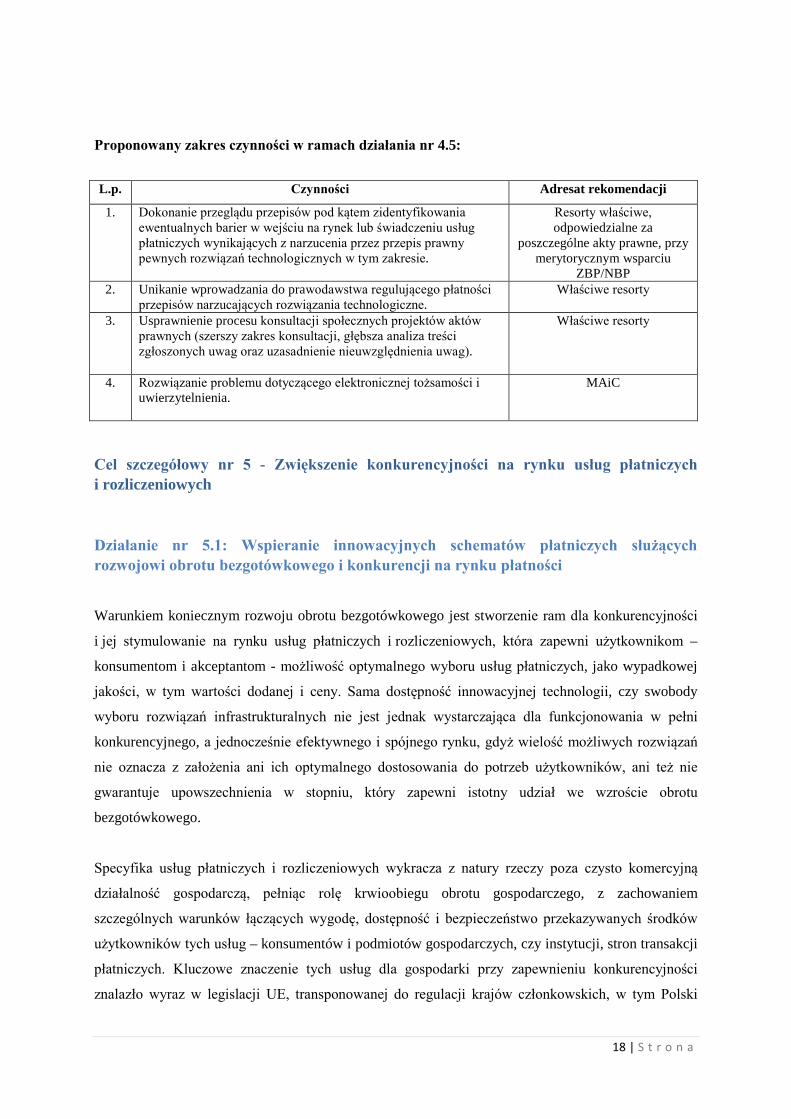

Proponowany zakres czynności w ramach działania nr 4.5:

L.p. Czynności Adresat rekomendacji

1. Dokonanie przeglądu przepisów pod kątem zidentyfikowania ewentualnych barier w wejściu na rynek lub świadczeniu usług płatniczych wynikających z narzucenia przez przepis prawny pewnych rozwiązań technologicznych w tym zakresie.

Resorty właściwe, odpowiedzialne za

poszczególne akty prawne, przy merytorycznym wsparciu

ZBP/NBP 2. Unikanie wprowadzania do prawodawstwa regulującego płatności

przepisów narzucających rozwiązania technologiczne. Właściwe resorty

3. Usprawnienie procesu konsultacji społecznych projektów aktów prawnych (szerszy zakres konsultacji, głębsza analiza treści zgłoszonych uwag oraz uzasadnienie nieuwzględnienia uwag).

Właściwe resorty

4. Rozwiązanie problemu dotyczącego elektronicznej tożsamości i uwierzytelnienia.

MAiC

Cel szczegółowy nr 5 - Zwiększenie konkurencyjności na rynku usług płatniczych i rozliczeniowych

Działanie nr 5.1: Wspieranie innowacyjnych schematów płatniczych służących rozwojowi obrotu bezgotówkowego i konkurencji na rynku płatności

Warunkiem koniecznym rozwoju obrotu bezgotówkowego jest stworzenie ram dla konkurencyjności

i jej stymulowanie na rynku usług płatniczych i rozliczeniowych, która zapewni użytkownikom –

konsumentom i akceptantom - możliwość optymalnego wyboru usług płatniczych, jako wypadkowej

jakości, w tym wartości dodanej i ceny. Sama dostępność innowacyjnej technologii, czy swobody

wyboru rozwiązań infrastrukturalnych nie jest jednak wystarczająca dla funkcjonowania w pełni

konkurencyjnego, a jednocześnie efektywnego i spójnego rynku, gdyż wielość możliwych rozwiązań

nie oznacza z założenia ani ich optymalnego dostosowania do potrzeb użytkowników, ani też nie

gwarantuje upowszechnienia w stopniu, który zapewni istotny udział we wzroście obrotu

bezgotówkowego.

Specyfika usług płatniczych i rozliczeniowych wykracza z natury rzeczy poza czysto komercyjną

działalność gospodarczą, pełniąc rolę krwioobiegu obrotu gospodarczego, z zachowaniem

szczególnych warunków łączących wygodę, dostępność i bezpieczeństwo przekazywanych środków

użytkowników tych usług – konsumentów i podmiotów gospodarczych, czy instytucji, stron transakcji

płatniczych. Kluczowe znaczenie tych usług dla gospodarki przy zapewnieniu konkurencyjności

znalazło wyraz w legislacji UE, transponowanej do regulacji krajów członkowskich, w tym Polski

19 | S t r o n a

(Ustawa o usługach płatniczych). Kompetencje regulatorów, instytucji rządowych, prawodawczych

i organów nadzorczych obejmują swoim zakresem możliwość aktywnego oddziaływania na rynek

wyżej wymienionych usług, poprzez możliwość kreowania warunków prawnych i ekonomicznych

sprzyjających konkurencji, innowacyjności i interoperacyjności z zachowaniem bezpieczeństwa

i integralności z perspektywy systemowej.

W przedmiotowym kontekście istotne będzie wykorzystanie widocznego nie tylko w sferze usług

finansowych trendu synergii, łączenia kompetencji podmiotów specjalizujących się w sferze tzw.

nowych technologii i tworzeniu wartości dodanej, wykraczającej poza sferę usług płatniczych oraz

potencjału rynkowego podmiotów dotychczas kreujących usługi płatnicze, w tym ich istniejącą,

nowoczesną i skalowalną infrastrukturę, gotową do obsługi także nowatorskich rozwiązań.

Otwartość rynku usług płatniczych i rozliczeniowych dla podmiotów gospodarczych w celu

zapewnienia swobodnego rozwoju, konkurencji i wdrażania innowacyjnych rozwiązań, kreowanych

we współpracy z dostawcami technologii, byłaby wspierana w sposób adekwatny do roli i uprawnień

wymienionych poniżej podmiotów, poprzez podejmowanie niżej określonych inicjatyw i działań

o charakterze ciągłym. Wśród nich, jedna z najbardziej istotnych jest kwestia wspierania budowy

inkubatora innowacji w branży płatniczej.

Proponowany zakres czynności w ramach działania nr 5.1:

L.p. Czynności Adresat rekomendacji 1. Tworzenie prawa wpierającego konkurencję na rynku płatności. Właściwe resorty 2. Usprawnienie procesu licencyjnego

KNF

3. Badanie rynku pod kątem pojawiających się projektów innowacyjnych i ocena ich potencjału.

UOKiK, UKE

4. Rozważenie możliwości wsparcia finansowego wybranych projektów ze sfery płatniczej i infrastruktury w tym zakresie.

BGK, MRR, KFK, NCN, PARP, MG, Polskie Inwestycje

Rozwojowe S.A. 5. Wspieranie inicjatyw budowy inkubatora innowacji i

komercjalizatora projektów płatniczych.

MNiSW, PARP

Działanie nr 5.2: Wspieranie utworzenia proinnowacyjnego i konkurencyjnego polskiego ekosystemu płatniczego – platformy współpracy wszystkich podmiotów zaangażowanych w płatności

Wymienione powyżej, rekomendowane działania w poszczególnych obszarach regulacji

i stymulowania rozwoju usług płatniczych miałyby kierunkowo nie tylko sprzyjać rozwojowi

gospodarki opartej o nowoczesne, bezgotówkowe usługi płatnicze i rozliczeniowe, ale także

kształtować rynek w sposób zapewniający jego efektywność, integralność i tzw. interoperacyjność,

20 | S t r o n a

zachęcając z jednej strony do podejmowania wdrożeń innowacyjnych rozwiązań przez obecnych

i nowych uczestników rynku, z drugiej zaś zapobiegając jego proliferacji i niszowości.

Dlatego też zasadnym jest jednoczesne sprzyjanie wypracowaniu rozwiązań spójnych w zakresie

doświadczeń użytkowników dotyczących sposobów zawierania i autoryzowania transakcji oraz

umożliwiających potencjalnie wymianę danych w zakresie procesów weryfikacji użytkowników

i rozliczeń transakcji (tj. weryfikacja tożsamości klienta, jego numeru rachunku płatniczego)

pomiędzy uczestnikami systemu płatniczego na rynku, na którym konkurują ze sobą przede wszystkim

w obszarach wartości dodanej, jednocześnie współpracując w zakresie standardów wymiany danych i

bezpieczeństwa.

Proponowany zakres czynności w ramach działania nr 5.2:

L.p. Czynności Adresat rekomendacji

1. Wspieranie inicjatyw powstania nowych systemów płatności. Właściwe resorty

2. Rozważenie możliwości uregulowania sposobu numerowania rachunków płatniczych przez instytucje płatnicze.

MF