produse si servicii bancare

DESCRIPTION

prod si servicii bancareTRANSCRIPT

2

PROGRAMA ANALITICĂ

Denumirea disciplinei PRODUSE ŞI SERVICII BANCARE

Codul disciplinei Semestrul III Numărul de credite 5

Facultatea STIINŢE ECONOMICE Numărul orelor pe semestru/activităţi

Domeniul FINANŢE Total C S

Specializarea FINANŢE ŞI BĂNCI 56 28 28

Categoria formativă a disciplinei

DF-fundamentală, DG-generală, DS-de specialitate, DE-economică/managerială, DU-umanistă

DS

Categoria de opţionalitate a disciplinei: DI-impusă, DO-opţională, DL-liber aleasă (facultativă) DI

Discipline anterioare

Obligatorii(condiţionate)

Recomandate Monedă

Obiective

Disciplina are ca scop principal realizarea pregătirii studenţilor pe problemele financiar - bancare şi de credit, domeniu de o mare complexitate şi utilitate practicã, indispensabil pentru înţelegerea, aprofundarea şi dominarea fenomenelor economice actuale. Conţinutul disciplinei este util studentului şi economistului în general, pentru modelarea lui în pas cu cerinţele epocii contemporane, asigurându-i o pregătire teoreticã superioară în sfera fenomenelor monetare şi de credit specifice economiei de piaţă, precum şi elemente de practicã prin însuşirea elementelor specifice produselor şi serviciilor bancare, tehnicilor de derulare a mecanismelor financiar - bancare şi de credit, care îşi pun amprenta pe activitatea fiecărei societăţi comerciale şi instituţii, a fiecărui individ.

Forma de evaluare (E-examen, C-colocviu/test final, LP-lucrări de control) E

Stabilirea notei finale (procentaje)

- răspunsurile la examen/colocviu/lucrări practice 70%

- activităţi aplicative atestate/laborator/lucrări practice/proiect etc

10%

- teste pe parcursul semestrului 10%

- teme de control 10%

Bibliografia

1. Silviu Cerna - Banii şi creditul în economiile contemporane, 2 vol. Ed. Enciclopedicã, Bucureşti, 1994.2. Cezar Basno, Nicolae Dardac,s.a.- Monedã, credit, bãnci, EDP, Bucureşti, 1999, vol I şi II3. Cătoiu I., Teodorescu N. – Comportamentul consumatorului, Ed. Uranus, Bucureşti, 2005.4. Georgeta Dragomir - Monedă şi credit, Ed. Univ. “Dunărea de Jos”, Galaţi, 1997 5. Georgeta Dragomir - Activitatea bancară şi riscul în economie – coordonate în plan mondial şi naţional, E.D.P., Bucureşti, 20036. Georgeta Dragomir – Mecanisme şi instituţii financiar-monetare (Monedă şi credit II), Ed. Fundaţiei Academice „Danubius”, Galaţi, 20057. Lucian C. Ionescu - Bãncile şi operaţiunile bancare, Ed. Economicã, 19968. V. Turliuc, V Cocriş - Monedă şi credit, Ed. “Ankarom”, Iaşi, 19989. * * * B.N.R., Rapoarte anuale 2000-200510. * * * Revista Piaţa financiarã, 2003-200611. * * * Revista Tribuna economicã, 2003-200612. * * * Revista Finanţe, bănci, asigurări, 2003-200613. * * * Revista EuroEconomica, Univ. “Danubius” Galaţi, Fac. de Ştiinţe Economice, 2004-200614. * * * Surse on-line

Lista materialelor didactice necesare

Pentru predarea disciplinei se vor utiliza cărţi aflate la biblioteca facultăţii, în posesia studenţilor, înregistrări CD/diskete, biblioteca virtuală, text sau hipertext, cu acces prin Internet. Se vor utiliza caiete de aplicaţii tipărite, cu probleme şi teste grilă.

Coordonator de disciplină Grad didactic, titlu, prenume, nume Semnătura

DRAGOMIR GEORGETA Prof. Univ. Dr. Georgeta Dragomir

3

CUPRINS

CAPITOLUL I.SISTEMUL BANCAR ŞI SPECIFICUL CONCURENŢEI PE PIAŢA PRODUSELOR ŞI SERVICIILOR1.1. Structura sistemului bancar şi evoluţii în România1.2. Piaţa bancară1.3. Specificul concurenţei în sectorul bancar 1.4. Reglementări bancare in contextul integrării europene

CAPITOLUL IIOFERTA DE PRODUSE ŞI SERVICII BANCARE 2.1. Principii şi cerinţe privind oferta financiar-bancară 2.2. Produsele şi serviciile bancare – concept şi caracteristici 2.3. Comportamentul consumatorului de produse şi servicii financiar-bancare 2.4. Produse şi servicii oferite persoanelor fizice şi juridice

CAPITOLUL III.MECANISMELE FINANCIARE ŞI CREDITUL, CA PRODUS BANCAR 3.1. Caracteristici ale creditului bancar 3.2. Finanţarea durabilă a economiei prin credit bancar

3.3. Creditul bancar pe termen mediu mobilizabil 3.4. Creditul pe termen mediu şi lung 3.5. Decizia de creditare bancară – elemente generale 3.6. Garantarea creditului 3.7. Riscurile în materie de credit 3.8. Operaţiunile de leasing 3.9. Relaţia băncii cu firma – perspective în analiza financiară Test de autoevaluare şi control

CAPITOLUL IVFORME ALE CREDITULUI PE TERMEN MEDIU ŞI LUNG4.1. Creditul obligatar4.2. Creditul de consum şi implicaţiile sale la nivel macroeconomic4.3. Creditul ipotecar Test de autoevaluare şi control

CAPITOLUL V COSTUL CREDITULUI5.1. Elemente definitorii ale dobânzii şi tipologie5.2. Factori de influenţă asupra nivelului dobânzii Test de autoevaluare

CAPITOLUL VI. FINANŢĂRI PE BAZĂ DE CREANŢE COMERCIALE. 6.1. Elemente de gestiune a creditului comercial6.2. Efectele de comerţ şi operaţiuni asociate6.3. Funcţii ale creditului comercial6.4. Operaţiunile de factoring6.5. Forfetarea: conţinut, clienţi, obiect; elemente comparative

4

Test de autoevaluare şi control

CAPITOLUL VIII. POLITICI ÎN DOMENIUL PRODUSELOR ŞI SERVICIILOR BANCARE

CAPITOLUL IX. PRODUSE SI SERVICI BANCARE - APLICAŢII

Bibliografie selectivă

CAPITOLUL I.SISTEMUL BANCAR ŞI SPECIFICUL CONCURENŢEI PE PIAŢA PRODUSELOR ŞI

SERVICIILOR

1.1. Structura sistemului bancar şi evoluţii în România1.2. Piaţa bancară1.3. Specificul concurenţei în sectorul bancar 1.4. Reglementări bancare in contextul integrării europene

Însuşirea de noţiuni cheie: finanţare monetară, piaţă bancară, piaţă fizică, piaţă sintetică, dublă concurenţă în sectorul bancar, directive europene. dereglementări; Cunoaşterea mediului de afaceri specific sectorului financiar şi delimitarea principalilor operatori, sub aspectul operaţiunilor de bază;Precizarea strategiilor optime pentru sectorul financiar-bancar, în condiţii de accentuare a concurenţei, cu scopul de a obţine performanţă în condiţii de risc minim;Precizarea principalelor repere legislative, la nivel naţional şi european.

1.1. Structura sistemului bancar şi evoluţii în România

Prin sistem bancar se defineşte ansamblul diverselor categorii de bănci care funcţionează într-un spaţiu bine determinat, într-un cadru organizat, ca răspuns la cerinţele dezvoltării unei economii echilibrate.

Băncile se implică activ în procesele economice prin principalele lor funcţii:

Funcţia monetară - băncile creează monedă de cont prin acordarea de credite şi prin alte modalităţi proprii. Ele procură mijloace de plată necesare economiei şi pun la dispoziţia clientelei lor fie propria monedă, fie moneda emisă de banca centrală.

Funcţia financiară - băncile colectează resurse sub forma economiilor lichide temporar disponibile şi intervin pe pieţele de capital fie prin emisiunea de acţiuni, de obligaţiuni sau de bonuri negociabile, fie prin achiziţionarea de acţiuni, obligaţiuni, efecte publice, cum este cazul bonurilor de Tezaur, sau private, respectiv bilete de trezorerie.

În funcţiile lor tradiţionale, băncile au datorii nenegociabile (depozitele) şi creanţe nenegociabile (creditele).

Ele pot avea însă datorii negociabile (titluri emise) şi pot deţine titluri negociabile (achiziţionate pe diferite pieţe). În acest sens, băncile se adresează în primul rând pieţei monetare, pentru a-şi procura sau pentru a plasa lichidităţi.

O prezentare generală a activităţii bancare vizează:

5

primirea de depozite, la vedere şi la termen, de la populaţie şi agenţi economici; acordarea de împrumuturi sub diverse forme şi pe diferite termene; organizarea de emisiuni sau plasamente de valori mobiliare sau de noi instrumente

financiare; gestiunea mijloacelor de plată; creaţia monetară, cu rol în determinarea şi controlul fluxurilor monetare scripturale; participarea la capitalul altor societăţi bancare sau nebancare, în cadrul permis de

legislaţia în vigoare; operaţiuni pe piaţa financiară, în nume propriu sau în numele clientelei; servicii financiar - bancare; consultanţă s.a.

Mai precis, în contextul actual băncile pot interveni pe piaţa financiară: - în contul clientelei lor pentru care procură titluri, fără a se implica direct ca investitor

sau împrumutător; - în numele lor propriu, prin emiterea sau cumpărarea de titluri care vor figura atunci în

pasivul, respectiv activul bilanţier; - prin intermediul organismelor de plasament colectiv a valorilor mobiliare sau al

fondurilor de plasament pe care le controlează.

În plan global, se diferenţiază două categorii importante de bănci: băncile universale, specifice Germaniei, care pot efectua practic toate tipurile de operaţiuni

bancare, cu condiţia să respecte anumite reguli de prudenţă; caracterul universal al băncilor germane, regăsit şi în Elveţia, Austria, Ţările de Jos şi mai limitat în Franţa, se evidenţiază la bursele de valori, unde execută ele însele ordinele clienţilor, fără să recurgă la intermediari;

bănci şi instituţii specializate în diferite categorii de credit (credit ipotecar, funciar, etc.) sau orientate spre anumite sectoare de activitate şi ramuri (agricultură, naval, construcţii).

În România, primele bănci care au funcţionat au fost: Banca Naţională a Moldovei cu

sediul la Iaşi-1857, la Sibiu-1871, Creditul funciar-1873, Banca Agricolă-1894, Banca de scont din Bucuresti-1898 s.a. dar începutul constituirii aparatului bancar din ţara noastră s-a realizat o dată cu înfiinţarea Băncii Naţionale a României-1880, ca "bancă de scont şi circulaţiune", S.A. cu capital mixt (privat şi de stat), etatizată şi reorganizată la sfârşitul anului 1946.

Sistemul bancar în economia de piaţă este conceput în prezent pe următoarele elemente

principale:1. Băncile de depozit sau comerciale2. Banca centrală de emisiune 3. Instituţiile de credit specializate4. Băncile de afaceri

1. Băncile "ordinare", de depozit, sau de "rang II" se regăsesc majoritar într-un sistem bancar, fiind constituite ca societăţi pe acţiuni, în special cu capital privat sau mixt şi conducând o activitate din ce în ce mai diversificată. Din ce în ce mai mult, locul băncilor sau al instituţiilor specializate în anumite operaţiuni şi categorii de capitaluri, este luat de băncile "universale" sau de importanţi „coloşi” bancari care derulează o gamă extinsă de operaţiuni bancare în scopul atragerii unei clientele solide şi creşterii rentabilităţii activităţii, în condiţiile internaţionalizării economiei şi finanţelor şi a accentuării concurenţei.

2. Banca centrală, respectiv instituţia de emisiune, cunoscută şi sub denumirea de bancă de rangul I, se bazează în cele mai multe ţări, pe capital majoritar sau integral de stat, cu tendinţa

6

de retragere de sub controlul statal şi de păstrare a unei tot mai mari autonomii, sub raportul autorităţii monetare a băncii.

Primele bănci de emisiune au fost private. Astfel, Banca Angliei a apărut ca o societate pe acţiuni privată care, acordând împrumuturi importante statului, a primit privilegiul emisiunii monetare.

În alte ţări, respectiv Rusia, Bulgaria, Suedia, Finlanda, Australia, băncile de emisiune s-au constituit ca bănci de stat.

Băncile de emisiune cu capital mixt, în SUA, Belgia, România, etc. aveau rolul de a mobiliza atât capitalul particularilor, cât şi al statului.

Cu timpul, băncile de emisiune cu capital de stat au devenit prezente în toate statele, în principal datorită rolului lor determinant în situaţia monetară şi de credit a unei ţări, având o poziţie dominantă în cadrul oricărui sistem bancar.

Denumirea care desemnează o bancă centrală diferă de la o ţară la alta: Banca Franţei, Angliei, Italiei, Japoniei, Canadei; Bundesbank în Germania; Riksbank în Suedia; Institutul Monetar Luxemburghez; Banca Naţională a Belgiei, Elveţiei, României, etc. un exemplu de excepţie fiind banca S.U.A. denumită Sistemul Federal de Rezerve care reuneşte 12 bănci federale de rezervă, cu rol de bancă centrală.

3. Instituţiile financiare specializate acompaniază în general băncile comerciale. Instituţiile de credit specializate îşi orientează atribuţiile lor statutare într-o anumită

ramură a economiei naţionale sau într-o anumită sferă de activitate. Specializarea băncilor poate fi:

- de ordin economic, deci limitată la un anumit sector;- de ordin geografic, localizată la un anumit spaţiu regional sau la nivel internaţional; - de ordin tehnic, axată pe acordarea unui anumit tip de credit sau pe anumite operaţiuni.

Băncile specializate au legături strânse cu băncile comerciale, în unele ţări fiind asimilate acestora.

Instituţiile de credit specializate pot fi: băncile de investiţii, care acordă credite pe termen mediu şi lung destinate începerii

sau extinderii activităţii agenţilor economici, pentru construirea de locuinţe, s.a.; în derularea activităţii lor se alimentează cu fonduri din depozite sau de pe diferite pieţe, prin intermedierea plasării de acţiuni şi obligaţiuni ale clienţilor.

băncile de ramură: acordă credite în sprijinul dezvoltării, modernizării şi rentabilizării unor ramuri, în principal agricultură, industrie mică, construcţii navale, construcţii civile, s.a.

băncile ipotecare sau funciare care acordă credite pe bază de ipotecă asupra imobilelor şi terenurilor.

băncile de comerţ exterior sunt specializate în operaţiunile cu străinătatea, având relaţii de corespondent cu bănci din exterior.

casele de economii care sunt, în general, instituţii publice cu atribuţii similare băncilor: ele pot deschide conturi mobilizabile prin cecuri şi acorda credite; aceste instituţii colectează resurse considerabile, marea majoritate a economiilor lichide ale populaţiei, prin intermediul livretelor.

cooperativele de credit sunt bănci ale organizaţiilor locale şi ale instituţiilor de protecţie socială.

sucursale ale băncilor străine care promovează interesele companiilor străine, cu rol în facilitarea transferului de capital dintr-o ţară în alta.

În Franţa, de exemplu, activează fostele mari instituţii financiare non-bancare: Creditul Funciar, Societatea comercială şi financiară a întreprinzătorilor, Societăţi de dezvoltare regională, Creditul Local din Franţa, Casa naţională de energie, Casa centrală de cooperare economică, Creditul întreprinderilor mici şi mijlocii, etc. şi cărora statul le-a încredinţat atribuţii

7

de interes public, fiind orientate spre activităţi specifice şi pe operaţiuni precizate în mod expres în lege şi statutul propriu. Recent, în România s-a reglementat şi statutul instituţiilor financiare nebancare, care trebuie autorizate să funcţioneze după înscrierea în registrele BNR. Principalele domenii de activitate pe care acestea le acoperă sunt: leasing financiar; credit de consum; credit ipotecar; microcredite; finanţarea tranzacţiilor comerciale, inclusiv scontare şi factoring; emitere de garanţii şi asumare de angajamente; în acelaşi statutu se cuprind casele de ajutor reciproc şi casele de amanet.

4. Băncile de afaceri au ca activitate principală achiziţionarea şi gestionarea de participaţii la societăţi existente sau în formare şi acordarea de credite pe termen mediu şi lung. Deci rolul esenţial al băncilor de afaceri este de a acorda industriei avansuri financiare cu scadenţe îndepărtate şi de a participa la capitalul lor social prin cumpărare de acţiuni.

Pentru a-şi procura fondurile necesare, băncile se constituie cu un important capital şi primesc depozite pe termen lung. Ele pot practica şi operaţii pe termene mai scurte, acceptare de depozite la vedere şi scontarea efectelor comerciale, dar această activitate este minoră ca valoare raportat la operaţiunile lor financiare. Băncile de afaceri se manifestă activ în crearea de noi întreprinderi, care reclamă capitaluri considerabile pentru a le echipa, fonduri care nu pot fi rambursate decât ulterior şi treptat, după obţinerea de beneficii din activitatea pentru care se constituie. Rolul acestor bănci este de a concentra capitalurile necesare unor investiţii de amploare. Ele se constituie în sindicate, cu băncile de depozit, care achiziţionează acţiuni la societăţile noi sau le plasează, angajându-se să le preia pe cele rămase.

Se apreciază că băncile de afaceri nu sunt numai un intermediar financiar, un mecanism de colectare a fondurilor, un grup financiar; ele sunt tratate şi ca un grup de tehnicieni care deţin specialişti, consilieri în probleme de industrie şi gestiune financiară.

Modelul băncilor de afaceri de astăzi a fost creat în SUA în 1933 (prin Gloss-Stegall Act), care face o delimitare netă în cadrul instituţiilor de credit americane, între băncile comerciale colectoare de depozite şi distribuitoare de credite şi băncile de investiţii cărora le-au revenit operaţii de intermediere în domeniul atragerii capitalurilor şi plasării lor optime, inclusiv prin administrarea pe cont propriu sau prin sindicalizare a emisiunilor de valori mobiliare. Modelul american instituie pentru bănci în special rolul de consilieri, serviciile lor fiind remunerate prin comisioane ridicate, în funcţie de natura acestor servicii. Cu timpul, băncile de investiţii au început să ofere clienţilor şi sprijinul financiar, fie direct, prin participaţii la capital, fie indirect, prin preluarea fermă a datoriilor sub formă obligatară (prin obligaţiunile emise în acest sens). O caracteristică a băncilor de investiţii americane a rămas faptul că ele nu deţin şi nu exercită controlul portofoliilor întreprinderilor industriale.

Bănci de afaceri renumite s-au dezvoltat în SUA ("First National City-Bank" cu peste 300 sucursale în toată lumea), în Franţa, Germania, etc. Băncile de afaceri franceze se caracterizează prin deţineri importante ale portofoliilor întreprinderilor industriale, frecvent considerate drept “clienţi captivi”. Băncile de afaceri franceze sunt favorizate de monopolul emisiunii asupra pieţei obligatare, situaţie profitabilă în special pentru băncile mari.

O formă derivată în activitatea băncilor de afaceri o reprezintă societăţile de portofoliu. Societăţile de portofoliu joacă un rol important în operaţiile financiare franceze. Societăţile de portofoliu au o dublă funcţionalitate. Pe de o parte, întrucât deţinerile lor asigură o valorificare ridicată a capitalurilor prin veniturile provenite din dividende, iar pe de altă parte, scopul principal al acestora este asigurarea controlului asupra anumitor întreprinderi.

Încadrarea instituţiilor financiare într-o categorie sau alta diferă de la un stat la altul, o clasificare edificatoare urmărind gruparea în instituţii financiare supuse legii bancare: băncile, casele de economii, instituţiile specializate; alte instituţii financiare, cel mai reprezentativ fiind Tezaurul public, în calitate de casier al statului şi instituţie financiară; un loc aparte îl ocupă

8

băncile centrale, ca instituţie de emisiune monetară, de supraveghere a instituirii şi funcţionării băncilor comerciale şi a altor societăţi similare, şi de transpunere a politicii monetare a unui stat.

Toate aceste evoluţii au condus în ultimii ani la formarea unui sistem bancar modern, din ce în ce mai diversificat, mai puternic şi mai implicat în finanţarea internă şi internaţională.

În România, activitatea bancara se desfasoara prin banci, persoane juridice romane, constituite sub forma juridica de societati comerciale pe actiuni si prin sucursale ale bancilor, persoane juridice straine, a caror activitate este reglementata de Legea nr. 58/1998 - Legea bancara, modificata de Ordonanta de Urgenta a Guvernului nr. 24/1999, completata de Ordonanta de Urgenta a Guvernului nr. 56/2000 si modificata si completata de Ordonanta de Urgenţă a Guvernului nr. 137/2001, precum si prin organizatii cooperatiste de credit, procesul autorizarii acestora din urma fiind in curs de derulare in baza Ordonantei de Urgenta a Guvernului nr. 97/2000 privind organizatiile cooperatiste de credit, modificata si completata prin Ordonanta de Urgenta a Guvernului nr. 272/2000. In toate cele trei situatii este obligatorie autorizarea de catre Banca Nationala a Romaniei.

Legislatia nationala nu face discriminare intre banci, persoane juridice romane (inclusiv cele constituite cu participare straina de capital sau ca filiale ale unor banci sau alte persoane juridice straine) si sucursale ale bancilor, persoane juridice straine. In conformitate cu prevederile legale in vigoare, bancile infiintate ca filiale ale bancilor straine sau ale altor persoane juridice straine sunt persoane juridice romane si beneficiaza in totalitate de acest tratament, in timp ce sucursalele din Romania ale bancilor straine respecta, intr-o mare masura, regimul aplicabil bancilor persoane juridice romane (de exemplu in ceea ce priveste activitatile permise a fi realizate, conditiile pentru acordarea sau retragerea autorizatiei, conducerea, cerintele de capital). Avand in vedere cele mentionate, pentru cazurile de mai sus, actele normative in materie nu prevad un tratament mai putin favorabil decat cel aplicat bancilor cu capital autohton.

In prezent, structura sectorului bancar romanesc este formata din 32 de banci persoane juridice romane si 8 sucursale de banci straine.

1.2. Piaţa bancară

Piaţa unică europeană s-a bazat pe cele patru libertăţi fundamentale care vizează:

1. Libera circulaţie a mărfurilor - impune un cadru legislativ comun care să asigure traficul nerestricţionat al produselor în cadrul U.E., similar realizării lui în interiorul unei ţări.

2. Libera circulaţie a persoanelor – implică patru mari domenii, respectiv.- recunoaşterea reciprocă a calificărilor profesionale;- drepturile cetăţenilor;- libera circulaţie a forţei de muncă;- coordonarea sistemelor de protecţie socială.

3. Libera circulaţie a serviciilor – vizează, în principal:- stabilirea reşedinţei;- libertatea de a presta servicii; - serviciile financiare, ceea ce în linii generale reprezintă operaţiuni bancare, asigurări,

investiţii şi pieţe de valori mobiliare; - protecţia şi libera circulaţie a datelor personale; - furnizarea de informaţii referitoare la standarde tehnice şi reglementări, etc.

4. Libera circulaţie a capitalului – proces cu o dezvoltare rapidă, care poate influenţa cursul de schimb, ratele internaţionale ale dobânzii şi implicit, evoluţia şi structura comerţului

9

mondial; ca urmare a experienţei pozitive înregistrate de U.E. sub aspectul creşterii globale a eficienţei, s-au stabilit o serie de principii privind: - eliminarea efectivă a controlului circulaţiei capitalurilor şi a plăţilor - să nu existe

discriminări bazate pe originea sau destinaţia capitalului; - dreptul de a efectua în mod liber tranzacţii; - excluderea oricărei proceduri explicite sau implicite de autorizare, cu excepţiile impuse

de politicile naţionale de securitate şi ordine publică (nu se extind la politica monetară naţională sau cea a ratei dobânzii).

Sectorul bancar european, în ansamblul său, a fost profund marcat de procesele de internaţionalizare, liberalizare şi universalizare a activităţilor în toate domeniile, cu consecinţe în sensul creşterii concurentei. In plus, integrarea europeana vizează mai ales domeniul financiar-bancar, prin crearea Pieţei Bancare Europene Unice, cu influenţă atât asupra ţărilor membre ale Uniunii Europene, cât şi asupra tarilor din exterior.

În general, piaţa constituie spaţiul economic în cadrul căruia cei ce doresc un produs sau serviciu se întâlnesc cu cei care oferă produsul respectiv. Piaţa poate fi reprezentată printr-o localizare geografică, cunoscută ca piaţă fizică dar, în acelaşi timp, se dezvoltă şi sub forma unui sistem de relaţii informatizate, fără prezenţa fizică a operatorilor, ceea ce numim piaţa sintetică.

Piaţa are o structură complexă, formată din sectoare, în cadrul cărora definim segmente de piaţă sau sub-pieţe.

Oferta pe piaţă variază în funcţie de cererea clienţilor, piaţa fiind caracterizată prin:- concurenţa între ofertanţi;- sectorizare, în condiţiile în care majoritatea vânzătorilor oferă doar produsele pentru

sectorul de piaţă pe care l-au ales;- segmentare între vânzători, unii fiind specializaţi în câteva produse din cadrul unei game

mai largi care defineşte sectorul.Din marea varietate de produse şi servicii oferite pe o piaţă, se detaşează o serie de produse

având cea mai mare probabilitate de a fi solicitate de majoritatea clienţilor, care vor fi oferite de un număr mare de vânzători. Aceste produse, cele mai solicitate, se oferă atât cu scopul de a răspunde nevoilor clienţilor, cât şi în dorinţa de a le prezenta alte produse şi servicii specializate care pot face obiectul cererii pe viitor. Astfel, dintre produsele bancare, cele mai solicitate sunt depozitele, transferul fondurilor, creditele. Toate aceste produse oferă posibilitatea băncii de a fi cunoscută, de a avea un număr cât mai mare de clienţi, cărora le poate prezenta şi alte produse şi servicii specializate.

Decizia clienţilor de a cumpăra diferă de la individ la individ şi de la o perioadă la alta. În mod similar se modifică şi comportamentul ofertanţilor, în funcţie de segmentul de piaţă şi de nevoile clienţilor.

Piaţa bancară din România a înregistrat în ultimii ani cel mai rapid ritm de crestere din Europa Centrala si de Est. Nivelul activelor bancilor din aceasta regiune a inregistrat in 2005 o creştere de 50% comparativ cu anul precedent. Valoare activelor bancilor, pe un eşantion de 15 state din Europa Centrala si de Est, a crescut in 2005 cu 22%, aproximativ 99 de miliarde de euro.

1.3. Specificul concurenţei în sectorul bancar

Teoria economică ne demonstrează beneficiile aduse de concurenţă, ca mijloc simplu de garantare a eficacităţii deciziilor pe care le iau agenţii pe o piaţă, în folosul consumatorului.

Spre deosebire de această simplă afirmaţie, concurenţa în domeniul bancar prezintă o serie de caracteristici proprii, susceptibile să genereze pierderi, mai ales prin accentuarea expunerii la riscuri.

10

Cel puţin două motivaţii pot susţine această idee.

Pe de o parte, rolul de pivot al băncilor între deţinătorii de economii şi întreprinzătorii care reclamă fonduri, ca o consecinţă a definirii băncii prin funcţia sa principală de intermediere. În acest mod, băncile apar în mod natural în poziţie de concurenţă simultan pe piaţa disponibilităţilor, a depozitelor, cât şi pe cea a creditelor. Această dublă concurenţă poate fi distructivă pentru bănci, în condiţiile în care conduce la reducerea periculoasă a marjelor bancare, cu consecinţe asupra accentuării vulnerabilităţii băncilor şi expunerii exagerate la riscuri – resurse scumpe pentru bancă şi acordarea de credite ieftine, pe fondul unor riscuri excesive ale plasamentelor (a se vedea falimentele în lanţ din SUA în anii ’80) - cu atât mai mult cu cât preluarea acestor riscuri este inevitabilă.

Analiza teoretică evidenţiază că o concurenţă “bilaterală” şi concomitentă (pe piaţa disponibilităţilor şi a creditelor) prezintă particularităţi care o îndepărtează fundamental de modelele clasice unilaterale1. Aspectul cel mai important rezidă în legăturile care există între importanţa unei bănci pe piaţa disponibilităţilor şi locul pe care-l ocupă pe piaţa creditelor.

Astfel, dacă presupunem că o bancă va câştiga poziţia de monopol pe piaţa depozitelor, în mod normal ea va ocupa aceeaşi poziţie şi pe piaţa creditului, situaţie pe care o poate exploata în practicarea unor rate ale dobânzii ridicate. Altfel spus, rezultatul concurenţei “în amonte” are efecte determinante asupra concurenţei “în aval”.

Perspectiva unor câştiguri mari pe una dintre cele două pieţe incită băncile să se lanseze într-un război înverşunat al preţurilor pe cealaltă piaţă. Aceasta poate conduce la creşteri excesive ale ratelor dobânzii la depozite sau, dimpotrivă, la o scădere exagerată a ratelor dobânzii la credite, cu efecte nefaste asupra rezultatelor bancare şi, în final, cu un aport suplimentar de risc în deteriorarea serioasă a situaţiei de ansamblu a băncilor, expuse la riscuri diverse şi complexe. Aceste realităţi au fost probate de practică, prin crizele bancare declanşate în SUA, în Franţa

şi alte ţări în anii ’80, caracterizate printr-o creştere a ratelor dobânzii oferite la depozite, ca efect al concurenţei acerbe asupra colectării de fonduri, cu consecinţe directe asupra restrângerii marjelor bancare şi falimentării în lanţ a numeroase bănci. Această criză a fost agravată şi de concurenţa intermediarilor non-financiari şi de falsa acoperire a riscurilor prin asigurarea depunerilor, într-o măsură insuficientă.

Pe de altă parte, băncile sunt societăţi comerciale interesate să obţină profit pentru a rezista şi a se dezvolta. Însă ele operează cu fonduri atrase de la cei ce le deţin temporar şi au argumente să le valorifice în acest mod, în timp ce acordă credite cu diverse scadenţe sau fac plasamente în diferite titluri, în funcţie de condiţiile pieţei. Aceste elementele specifice de tehnică bancară pun probleme de coordonare între active şi pasive, pe ideea necesităţii sporirii continue a randamentului. Altfel spus, o bancă nu poate oferi, într-o manieră profitabilă, dobânzi atractive la credite decât dacă obţine disponibilităţi suficiente şi ieftine pe care să le poată apoi investi şi valorifica corespunzător. Dar în momentul în care banca stabileşte dobânzile, ea nu poate anticipa cu exactitate masa de depozite pe care politica sa de preţ o va atrage pe termen mediu. De exemplu, a oferi rate ale dobânzilor ridicate la depozite poate fi rentabil numai dacă un număr mare de deponenţi sunt interesaţi în asemenea depuneri, astfel încât costurile totale ale băncii să fie relativ scăzute. În caz contrar, banca poate fi grav afectată şi va fi în incapacitate să-şi onoreze angajamentele către clienţi. O cale de a limita aceste riscuri ar fi practicarea unor rate ale dobânzii active ridicate, care ar garanta marje suficiente pentru bancă, chiar şi în situaţia pierderii de clienţi, soluţie care riscă însă să nu poată fi aplicată într-un mediu concurenţial puternic.

1 Ph. W. Wilkinson – Les banques internationales face à la nouvelle concurrence et aux nouveaux risques, în “Banca, autorităţile publice şi controlul riscurilor” coordonator Z.Mikdashi, Ed.Economica, Paris, 1990

11

Presiunea concurenţei a condus la o avalanşă de fuziuni, în paralel cu dispariţia a numeroase societăţi, fie ele industriale sau financiare. Procesul restructurării, instaurat în ultimii ani, continuă să facă victime. Forţele „distrugerii creative” identificate de economistul Schumpeter, ca dinamică adiacentă economiilor de piaţă liberă, se dezlănţuie. În schimb, firmele care vor supravieţui au şanse să devină mai solide decât în prezent.

Băncile se vor adapta acestor schimbări, astfel încât după eliminarea întreprinderilor neperformante, un număr limitat de bănci va putea revendica o dimensiune într-adevăr globală şi va constitui „motorul” industriei mondiale.

Concurenţa se manifestă nu atât la nivelul produsului, cât mai ales în zona distribuţiei, în

condiţiile în care plasamentele şi finanţarea nu prezintă diferenţe radicale între produse. În cazul produselor bancare, discrepanţele apar sub aspectul riscurilor, perioadei de maturare, modalităţilor de remunerare şi de rambursare sau al fiscalităţii. În mod frecvent, pentru a asigura o distribuţie performantă, se oferă alternative acceptabile pentru clienţi, în funcţie de preferinţe şi de situaţia individuală a fiecăruia, oferte suple promovate în urma analizelor privind noile cerinţe. Se întreprind eforturi mari în sensul atragerii clienţilor prin contracte adecvate care să satisfacă cererea.

O problemă cu care se confruntă lumea bancară în prezent se referă la sistemul tradiţional de lucru, printr-o reţea sedentară, cu program limitat în timp pentru majoritatea activităţilor. Tehnologiile tot mai avansate au rezolvat parţial dificultăţile de comunicare dar rămâne ideea unui sistem de vânzare itinerant, pe teren, prin identificarea potenţialilor clienţi şi negocierea directă cu aceştia, similar altor instituţii financiare de succes (în principal de asigurări) dar cu costuri suplimentare. Personalizarea relaţiilor, stabilizarea şi intensificarea lor sunt deziderate în atenţia factorilor responsabili din bănci, în contextul concurenţial actual la care participă puternic şi alţi subiecţi financiari.

Multiple efecte ale concurenţei în domeniul bancar se resimt în diminuarea puternică a marjei de beneficii, situaţie care nu poate fi acceptată în mod pasiv de bănci. Astfel, se impune analiza prealabilă şi aprofundată a riscurilor potenţiale la care se expune industria bancară şi promovarea unor măsuri adecvate. O soluţie aplicată în practică o reprezintă dezvoltarea volumului de activitate şi

diversificarea sub presiunea concurenţială, nu numai pe piaţa creditelor, dar mai ales în cazul operaţiunilor în afara bilanţului, (titluri, consiliere în plasamente, operaţiuni cu devize). Ca efect, sporirea volumului cifrei de afaceri poate aduce o ameliorare temporară, dar nu va

constitui o alternativă viabilă la un nivel de rentabilitate adecvat. Expansiunea forţată a volumului de activitate poate avea şi un efect invers, până la

provocarea falimentului societăţii. De asemenea, partenerii implicaţi în afacerile interbancare trebuie aleşi cu prudenţă sporită.

Pe de altă parte, diversificarea instrumentelor financiare, implică riscuri, în măsura în care noile tehnici sunt mai vulnerabile decât cele tradiţionale, iar confruntarea cu piaţa (piaţă primară, secundară şi la termen) poate antrena nu numai câştiguri, ci şi pierderi ireversibile. De exemplu, operaţiunile de swap asupra monedei şi ratei dobânzii, care pot mobiliza mai mulţi participanţi de pe tot globul, implică deseori o reţea deosebit de complexă de relaţii contractuale riscante, care sunt practic imposibil de evaluat ca dimensiuni, în cazul deteriorării uneia sau alteia din contrapartide.

Crizele financiare regionale, extinse în plan mondial, au pus în evidenţă noi factori de risc induşi de globalizarea, de insuficienta lichiditate a pieţei secundare, de rolul autorităţilor monetare sau de calitatea economiilor. Riscurile pot surveni din modificările contextului operaţional macroeconomic (din raţiuni politice, măsuri monetare şi fiscale) sau din economii în recesiune (pentru băncile care au împrumutat în exces); în plus activele suferă o eroziune calitativă accentuată în perioada recesiune, ceea ce provoacă o nevoie mai mare de rezerve şi provizioane.

12

Este bine cunoscut faptul că pieţele financiare sunt locul unei concurenţe nemiloase. Soluţia nu constă în creşterea volumului afacerilor ci în menţinerea şi consolidarea productivităţii, deziderat care domină lumea actuală.

Strategiile se stabilesc în funcţie de tipul de bancă sau de caracteristicile instituţiei financiare la care se referă. Printre acestea, literatura de specialitate menţionează2: Este de preferat convergenţa între băncile universale şi cele de investiţii şi remodelarea

activităţii acestora, prin preluarea şi ajustarea avantajelor: relaţii directe de durată cu clienţii, bazate pe încredere şi susţinere reciprocă (banca universală); simplificarea structurilor administrative; delimitare netă a atribuţiilor pe categorii de produse; regionalizarea afacerilor.

Identificarea corectă a nevoilor clienţilor şi adaptarea ofertei de produse şi servicii; schema comportamentală tradusă prin expresia „dacă ne vreţi, ştiţi unde ne găsiţi”, este depăşită: exigenţele clienţilor nu pot fi cunoscute şi satisfăcute decât prin contact direct, pentru a găsi soluţiile cele mai potrivite. O strategie de vânzare dinamică şi axată pe client reprezintă una din soluţiile succesului. Pe de altă parte, vechiul aforism din marketing „clientul este rege” reflectă o atitudine perimată: o bancă cu caracter universal îşi va putea servi adecvat clienţii mici cu produse standardizate (ceea ce nu presupune o calitate redusă, dimpotrivă, pentru că aceste produse reprezintă concentrarea competenţei globale a unei bănci active pe plan internaţional). Clienţii importanţi necesită însă un serviciu mai intensiv, cum ar fi o conciliere mai aprofundată şi personalizată, ei fiind dispuşi să plătească sume care să reprezinte o remunerare proporţională cu prestaţiile oferite. În această sferă, băncile vor concura instituţiile financiare specializate. Calitatea e un important suport pentru vânzarea produselor şi demarcarea faţă de concurenţă. Atuul băncii universale îl constituie capacitatea de a se mobiliza rapid, în orice loc. Departamente de cercetare implantate în principalele centre ale lumii, permit cunoaşterea mai aprofundată a ţării şi pieţelor pe care activează şi pun în evidenţă competenţele unei bănci la scară mondială.

S-a constatat că nu se obţin rezultate mai bune prin imitarea activităţii concurenţilor şi nici studiile de piaţă, prin ele însele, nu ajută mai mult. Factorii responsabili vor fi apreciaţi după aptitudinea lor de a descoperi şi pune în valoare competenţe, lacune ale pieţei, cerinţe noi, deci după capacitatea de a încuraja şi promova inovaţiile.

O bancă nu devine mai eficientă dacă abordează toate domeniile de activitate permise de lege. Ea poate acorda prioritate anumitor sectoare de activitate sau categorii de clienţi. De exemplu poate beneficia de oportunitatea extinderii afacerilor în ţările vecine, în funcţie de condiţiile specifice, sau îşi poate concentra interesul pe pieţele financiare mondiale, o relaţie cu persoane particulare din alte ţări fiind dificil de promovat.

Depistarea unui sistem de detectare rapidă şi de prevenire a riscurilor, punerea în aplicare a unor instrumente fiabile de control şi raţionalizarea costurilor, constituie premise ale creşterii rentabilităţii. Se pot utiliza metode contabile pe centre de costuri pentru a stabili analize precise ale raportului cost-beneficiu, a rentabilităţii clienţilor sau serviciilor specifice. Pentru un control eficient al riscurilor se impun tehnici de vizualizare a ansamblului angajamentelor externe şi analiza lor în orice moment; în politica riscurilor este mai prudent să se acorde credite debitorilor străini în ţara lor de domiciliu, pentru a evita riscurile inerente de transfer şi curs de schimb.

Un mediu concurenţial dur impune decizii rapide şi supleţe pentru a urmări şi testa evoluţiile pieţei, sub aspectul noilor cerinţe ale acesteia. În acest sens este mai eficient un nou stil de gestiune prin care să se întărească autoritatea filialelor şi a responsabililor de produs, în mod diferit faţă de ierarhia bancară tradiţională. Se propune astfel o combinaţie între două categorii de funcţionari bancari, în funcţie de politicile promovate de fiecare bancă3: -

2 Rainer E.Gut, “Noi strategii şi perspective bancare” în “Banca, autorităţile publice şi controlul riscurilor” coordonator Z.Mikdashi, Ed.Economica, Paris, 1990.

13

„specialiştii”, axaţi pe anumite produse şi servicii, pe care le cunosc în profunzime şi în toate detaliile; - „polivalenţii”, familiarizaţi cu ansamblul produselor şi activităţii băncii.

1.4. Reglementări bancare in contextul integrării europene

Toate acestea se derulează pe fondul unor reglementări proprii sistemului bancar şi au cunoscut trei etape mai importante în ultimele două decenii:1. impunerea unor reglementari stricte, care au atins apogeul la sfârşitul anilor 70;2. un proces accentuat de “dereglementări” de-a lungul anilor `80, în sensul suprimării

constrângerii la care era supus sistemul, după decenii marcate de sisteme bancare închise, supuse unor severe reguli administrative şi unor protecţii speciale;

3. reluarea treptată a supravegherii prudenţiale, în cursul anilor `90, ca urmare a fenomenelor de criza bancara, a ascuţirii concurentei şi deteriorării conjuncturii economice.

Convenţia de la Basel (Comitetul de la Basel creat în 1974, reuneşte băncile centrale ale statelor membre ale “Grupului celor 10”) abordează probleme privind băncile.

Pe acest fundal, în perioada 1977-1994, Comunitatea Economică Europeană a adoptat o serie de directive, obligatorii pentru ţările membre, preluate parţial şi de ţara noastră care este preocupată de atingerea standardelor bancare internaţionale, privind reglementarea domeniului financiar - bancar, care cuprind în principal următoarele idei:

“Prima directivă bancară”, adoptată în 1977, a definit conceptul de instituţie de credit şi a precizat cerinţele necesare pentru acordarea autorizării.

Modul de elaborare a bilanţurilor şi conturilor de profit şi pierdere a constituit conţinutul unei alte directive importante emise în 1986.

“Directiva ratei de solvabilitate”, emisa în 1989, a stabilit reguli de supraveghere prudenţială, a definit şi precizat nivelul de solvabilitate necesar pentru o activitate bancara sigura - 8 % - şi a stabilit pragurile de risc.

“Directiva privind spălarea banilor”, adoptată în 1991, a definit acest concept, a stabilit modalităţile de interzicere şi prevenire a acestor practici ilegale şi a precizat modul de identificare a clienţilor şi de informare a autorităţilor în cazurile suspecte.

“Directiva privind supravegherea de ansamblu”, emisă în 1992, extinde reglementările anterioare privitoare la instituţiile de credit, la ansamblul instituţiilor financiar bancare.

“Directiva privind expunerile la risc de mari proporţii” a fost adoptată în 1992 şi reglementează obligaţiile instituţiilor bancare în domeniul unui control intern eficient pentru a identifica şi înregistra orice expunere la risc şi include obligativitatea raportării către autorităţile competente, a fiecărui caz de expunere fata de un client care reprezintă cel puţin 10 % din totalul fondurilor proprii ale societăţii bancare.

“Directiva privind garantarea depozitelor”, emisă în 1994, reprezintă o modalitate în plus de protejare a depozitelor clienţilor prin constituirea unor garanţii solide, utile în situaţia băncilor care întâmpină dificultăţi serioase, deşi se încadrează în normele de supraveghere prudenţială.

A Doua Directivã de Coordonare Bancarã a Uniunii Europene adoptatã în 1988/1989, devenitã operabilã în 1993, odată cu “piaţa unicã”, şi care conţine 23 de articole privind constituirea, organizarea şi funcţionarea unei bãnci dar mai ales sistemul de Licenţã Unicã Bancarã ceea ce înseamnă cã autorizarea acordatã într-o ţarã dã unei instituţii un “paşaport” care îi permite sã-şi desfăşoare activitatea în orice ţarã din Uniunea Europeanã.

Obligaţiile juridice referitoare la conţinutul şi publicarea conturilor instituţiilor de credit se regăsesc în „Directiva Conturilor Bancare”, detaliată şi modificată în timp. Importanţă

3 Walter Seipp – La philosophie d’entreprise d’une banque universelle: les defies et opportunites futures, în “Banca, autorităţile publice şi controlul riscurilor” coordonator Z.Mikdashi, Ed.Economica, Paris, 1990.

14

prezintă faptul că în bilanţ clasificarea activelor este făcută în funcţie de gradul de lichiditate, începând cu elementele cele mai lichide până la cele mai puţin lichide.

Marile schimbări care se produc în plan politic par să nu influenţeze foarte mult cursul evoluţiilor bancare, început în urmă cu câţiva ani, iar perspectiva băncilor, în mod paradoxal, nu pare a fi, deocamdată, la fel de sumbră ca cea a economiei. Aceasta poate şi pentru că, în ultimele decenii, sectorul financiar-bancar a trecut prin crize deosebit de virulente şi transformări majore, care l-au învăţat şi pregătit să se protejeze de-a lungul vremii. Preşedintele Băncii Reglementelor Internaţionale (BIS) remarca: „Cu excepţia Japoniei, sectorul bancar în general pare să fie în formă mai bună decât în perioada precedentă de stagnare economică. Încurajate de supervizori şi înfricoşate de experienţa anterioară, instituţiile financiare se remarcă prin practicarea managementului de risc. Şi ţările cu pieţe emergente au făcut paşi pentru a îndrepta vulnerabilitatea relevată de crizele asiatice, în special cele cu privire la datoria lor externă.”

Europa Centrală şi de Est a cunoscut, parţial evoluţii similare dar de dimensiuni mai reduse. În plus, băncile străine s-au grăbit să profite de oportunităţile din zonă astfel încât participaţiile lor au crescut de la 20% din active în 1997 la un statut majoritar în anul 2001. Pentru multe ţări din acest perimetru se apreciază o îmbunătăţire certă a situaţiei sistemului bancar dar aceasta nu poate fi remarcată în ierarhiile mondiale ca urmare a faptului că bănci importante au devenit subsidiare ale unor bănci străine mari iar rezultatele băncilor din regiune sunt incluse în statisticile noilor proprietari.

Sectorul bancar din România este organizat pe două nivele, respectiv Banca Naţională a României ca bancă centrală şi instituţiile de credit constituite ca societăţi comerciale pe acţiuni.

Activitatea bancară este reglementată în principal de Legea societăţilor comerciale nr. 31/1990, Legea bancară nr. 58/1998, Legea nr. 312/2004 privind Statutul BNR, Legea nr. 83/1998 privind procedura falimentului băncilor, Legea contabilităţii nr. 82/1991, Ordin MF (nr. 1418/1997) şi BNR (nr. 344/1997) cu modificările şi completările ulterioare, privind aprobarea Planului de conturi pentru societăţile bancare, acte normative cu privire la activitatea bancară şi norme metodologice proprii şi reglementări emise de BNR.

CAPITOLUL IIOFERTA DE PRODUSE ŞI SERVICII BANCARE

2.1. Principii şi cerinţe privind oferta financiar-bancară 2.2. Produsele şi serviciile bancare – concept şi caracteristici 2.3. Comportamentul consumatorului de produse şi servicii financiar-bancare 2.4. Produse şi servicii oferite persoanelor fizice şi juridice

Însuşirea de noţiuni cheie: produs bancar, servicii bancare, marketing bancar, client;Înţelegerea principiilor moderne de abordare a pieţei produselor şi serviciilor bancare şi a clienţilor;Delimitarea produselor de serviciile bancare, cu recunoaşterea diferenţierilor dar şi a interdependenţelor;Precizarea ofertei bancare, pe categorii de clienţi, persoane fizice şi persoane juridice, cu elemente de inovaţie financiară

2.1. Principii şi cerinţe privind oferta financiar-bancară

15

Funcţiile de bază ale unei bănci vizează:- atragerea de disponibilităţi băneşti de la clienţi şi păstrarea lor în siguranţă;- asigurarea restituirii sau transferului banilor la cererea clienţilor;- valorificarea resurselor atrase prin oferirea de credite.

O atentie deosebita imbunatatirii si diversificarii continue a ofertei de produse si servicii bancare presupune şi respectarea urmatoarelor principii de bază:

Profesionalism – asistenţa din partea unui personal cu pregătire si experienţă bogată in domeniul bancar;

Operativitate – promptitudine în rezolvarea solicitărilor, astfel incat să nu existe probleme legate de întârzieri;

Respect faţă de client – e necesar a se acorda o atenţie deosebita fiecărei solicitări venita din partea clienţilor, încercând a se oferi soluţii personalizate; asistenţă cu personalul calificat din bancă, pentru a economisi timpul clienţilor şi a oferi cele mai bune soluţii.

Simplitate şi operativitate – procedurile de lucru cu clienţii sunt concepute de o maniera eficienta, astfel încât operaţiunile pe care le solicită să fie procesate in termen cat mai scurt.

2.2. Produsele şi serviciile bancare – concept şi caracteristici

Produsul bancar, definit în sens larg, cuprinde oferta pe care o bancă o adresează clientelei sale şi care se materializează în bilanţul băncii. Pe de altă parte, livrarea produsului către client e asociată unui ansamblu de operaţiuni, unele cu caracter administrativ.

Serviciul este o activitate prestată sau orice acţiune propusă spre vânzare sau schimb clienţilor băncii ori, în alte cazuri, oferite cu ocazia cumpărării de către aceştia a unui produs, operaţiune care nu se regăseşte imediat şi direct în bilanţul băncii.

Din punct de vedere conceptual, dar şi practic, diferenţierea dintre cele două noţiuni este dificil de realizat, ambele avându-şi conţinutul în activitatea specifică instituţiilor de credit.

În domeniul bancar, serviciul reprezintă o activitate prestată sau un beneficiu intangibil oferit unui client. Serviciile bancare sunt generate de operaţiunile pe care banca le efectuează în contul clienţilor săi. Situaţia patrimonială nu este imediat şi în mod obligatoriu afectată prin oferirea acestui serviciu.

Definirea sferei de cuprindere a serviciilor faţă de produsele bancare, a diferenţierilor care există între cele două categorii, prezintă importanţă pentru delimitarea activităţilor bancare şi pentru politica de marketing.

Sunt mai multe opinii privind separarea produselor de serviciile bancare iar selecţia are în vedere:

- Oferta bancară în funcţie de modul de solicitare din partea clienţilor:Produsele bancare ar constitui oferta pe care banca o face clienţilor, fiind astfel

considerate produse creditele pe care banca le acordă, plasamentele de obligaţiuni emise de stat sau de sectorul privat, atragerea de economii în depozite pe diferite termene, gestionarea portofoliului de titluri, s.a.

Serviciile sunt solicitate de clienţă şi în cadrul lor se pot grupa: evidenţa operaţiunilor în conturi curente, operaţiuni de casă, operaţiuni privind instrumentele de plată şi credit, emiterea de scrisori de garanţie bancară, etc.

- Alţi specialişti consideră ca fiind produse operaţiunile care mobilizează capitaluri, acestea fiind cauza realizării produselor bancare. Prin oferirea acestor produse, credite sau depozite, situaţia patrimonială a băncii este imediat afectată.

Serviciile bancare sunt generate de operaţiunile pe care banca le efectuează în numele clienţilor ei. Situaţia patrimonială a băncii nu este în mod obligatoriu afectată prin oferirea

16

acestor servicii: executarea unui ordin de virament, remiterea unui cec spre încasare, introduserea unui titlu la bursă, sunt servicii ale căror costuri afectează costurile de prelucrare nu şi pe cele de capital.

- O separare mai precisă între produse şi servicii bancare este dată de costul lor: dobânzi, taxe, comisioane. Astfel, operaţiunile de încasări şi plăţi în numerar, decontările prin viramente sunt servicii bancare, comisionate; creditele şi depozitele, în toată diversitatea lor, sunt produse bancare, purtătoare de dobânzi.

În general însă, între produsele şi serviciile bancare există o reală interdependenţă: de exemplu, contul de depozit reprezintă un produs bancar, în timp ce deschiderea şi administrarea contului constituie servicii; creditele sunt produse, dar operaţiunile privind expertizarea garanţiilor, sunt servicii.

Caracteristicile comune produselor şi serviciilor bancare vizează:- caracterul imaterial;- caracterul exclusiv al prestaţiei;- caracterul reglementat;- unitatea de conţinut;- caracterul interactiv.

Deşi există numeroase asemănări între produsele şi serviciile bancare, se pot preciza o serie de deosebiri, printre care:

- Ritmul de diversificare a serviciilor este mai accelerat decât în cazul produselor, munca de elaborare şi lansare a unui produs nou fiind mai amplă şi de durată;

- Durata de viaţă a produselor bancare este în general mai scurtă decât a serviciilor, cererea de pe piaţă fiind într-o continuă dinamică;

- Veniturile realizate în urma serviciilor prestate sunt relativ mai reduse decât în cazul plasamentelor bancare;

- Serviciile bancare constituie aproape în exclusivitate o sursă de venituri, în timp ce produsele bancare sunt generatoare atât de venituri, cât şi de cheltuieli;

- Sub aspectul recuperării costului, în cazul serviciilor riscul este minim, fiind taxate aproape concomitent cu prestarea lor, în timp ce valorificarea produselor bancare prin încasarea dobânzilor, este de durată, riscul de nerealizare a veniturilor fiind ridicat.

Politica de produs constituie o componentă foarte importantă a strategiei bancare şi reprezintă conduita pe care o adoptă banca referitor la structura şi evoluţia gamei de produse şi servicii

Interferenţa sistemului bancar cu piaţa financiară şi rolul său în economie pe ansamblu, a condus la o dinamică accentuată a acestui domeniu şi la apariţia unor produse sau servicii de graniţă, cum ar fi: produse sau servicii privind piaţa de capital, asigurările, fondurile de pensii, consultanţă în afaceri şi investiţii.

3. Comportamentul consumatorului de produse şi servicii financiar-bancare

Marketingul se constituie într-un amplu studiu cu privire la modul în care diferite segmente ale societăţii îşi satisfac necesităţile prin procesul schimbului, întrucât prin activitatea de marketing se pot realiza în principal, identificarea şi delimitarea cererii şi concurenţei, organizarea reţelei de reprezentare, informare, comercializare, distribuţie şi promovare, elaborarea politicii de preţ şi de produs, precum şi identificarea căilor optime de cooperare internaţională şi plasare de capital.

Foarte concis, acceptarea viziunii de marketing în expresii de coloratură se poate transpune în următoarele imperative:- să descoperi dorinţele consumatorului şi să le îndeplineşti;- să produci numai ceea ce se poate vinde, în loc să încerci să vinzi ceea ce se produce;

17

- să iubeşti consumatorul, şi nu produsul;- să satisfaci nevoile consumatorului în condiţii de rentabilitate.

În viziunea modernă, marketingul este o activitate esenţială a agentului economic, sfera sa de cuprindere fiind extrem de largă, vizând integrarea rezultatelor cercetării în toate fazele vieţii unui produs, în circuitul care începe şi se termină cu consumatorul. Astfel, pilonii activităţii de marketing sunt :- consumatorul care trebuie să fie în centrul atenţiei activităţii întreprinderii, cu nevoile şi dorinţele sale;- profitul net care este scopul final ce se realizează prin satisfacerea nevoilor consumatorilor;- organizarea de marketing ce permite adoptarea deciziilor în funcţie de cerinţele pieţii.

În domeniul bancar, clientul este o persoană sau o companie care beneficiază de serviciile băncii, în general acesta având un cont deschis la bancă.

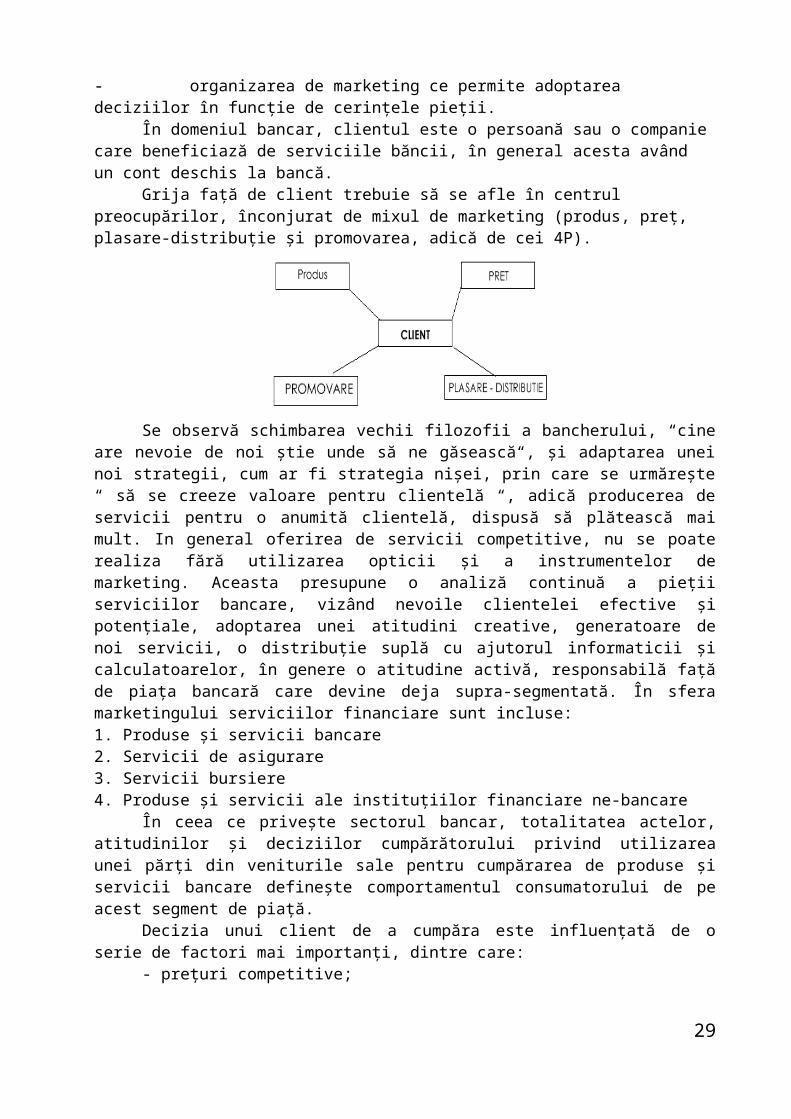

Grija faţă de client trebuie să se afle în centrul preocupărilor, înconjurat de mixul de marketing (produs, preţ, plasare-distribuţie şi promovarea, adică de cei 4P).

Se observă schimbarea vechii filozofii a bancherului, “cine are nevoie de noi ştie unde să ne găsească“, şi adaptarea unei noi strategii, cum ar fi strategia nişei, prin care se urmăreşte “ să se creeze valoare pentru clientelă “, adică producerea de servicii pentru o anumită clientelă, dispusă să plătească mai mult. In general oferirea de servicii competitive, nu se poate realiza fără utilizarea opticii şi a instrumentelor de marketing. Aceasta presupune o analiză continuă a pieţii serviciilor bancare, vizând nevoile clientelei efective şi potenţiale, adoptarea unei atitudini creative, generatoare de noi servicii, o distribuţie suplă cu ajutorul informaticii şi calculatoarelor, în genere o atitudine activă, responsabilă faţă de piaţa bancară care devine deja supra-segmentată. În sfera marketingului serviciilor financiare sunt incluse: 1. Produse şi servicii bancare 2. Servicii de asigurare3. Servicii bursiere 4. Produse şi servicii ale instituţiilor financiare ne-bancare

În ceea ce priveşte sectorul bancar, totalitatea actelor, atitudinilor şi deciziilor cumpărătorului privind utilizarea unei părţi din veniturile sale pentru cumpărarea de produse şi servicii bancare defineşte comportamentul consumatorului de pe acest segment de piaţă.

Decizia unui client de a cumpăra este influenţată de o serie de factori mai importanţi, dintre care:

- preţuri competitive;- reputaţia sau încrederea pe care şi-a câştigat-o ofertantul;- calitatea produselor;- alegerea produselor sau serviciilor pentru a satisface anumite necesităţi;- cunoştinţele, experienţa şi atitudinea personalului ofertantului;- avantaje oferite.

2.4. Produse şi servicii oferite persoanelor fizice şi juridice

18

În categoria produselor bancare destinate persoanelor fizice şi juridice se inculd în linii mari, aceleaşi produse dar diferenţiate în funcţie de cerunţele specifice, astfel:

- conturi curente şi depozitele bancare, fie sub forma unui cont deschis pe o perioada determinata si remunerat in functie de caracteristicile si tipul depozitului ales, fie sub forma de certificate de depozit, diferentiate si acestea astfel incat sa vina in intampinarea nevoilor si cerintelor clientilor bancii;

- creditele şi garanţiile acordate de bănci, decizia de creditare bancară fiind diferenţiată în funcţie de tipul de credit şi de categoria de clienţi, destinaţie, monedă de referinţă, etc.;

- finanţări pe bază de creanţe comerciale, în cazul persoanelor juridice: factoring, forfetare, scontare;

- instrumente de plată şi de credit: cardul – de debit sau de credit, in lei sau valută; cecuri – de calatorie sau la ordin folosite ca instrumente de plată.

Servicii bancare destinate persoanelor fizice:1. self banking – permite plata cu numerar prin intermediul automatelor selfbanking sau oficiilor asistate de aparatura specifica, existente la sediile unitatilor teritoriale ale bancilor respective;2. pastrarea valorilor in casete;3. standing order – modalitate de plata prin care banca platitorului exectuta ordine de plata, la date si in sume fixate in prealabil, in baza unui contract incheiat cu platitorul;4. achizitionarea de metale pretioase;5. direct debit6. evaluarea bunurilor adimise in garantarea creditelor;7. plati prin mandate 8. transfer de bani si fonduri prin diferite sisteme

Alte produse şi servicii de retail Cecuri de călătorie Transferuri rapide de bani (WU & MG) Închirierea de casete de valori Private banking Supermarketul financiar

Servicii bancare destinate persoanelor juridice:1. acreditivul 2. incasso3. avalizarea efectelor de comert4. scrisoare de garantie bancara5. scrisoarea de confort6. mobile banking7. pastrarea valorilor8. evaluarea bunurilor admise in garantarea creditelor etc.

În categoria produselor şi serviciilor de graniţă pot fi enumerate:- tranzacţii cu valori mobiliare, administrare portofolii de investiţii;- depozitar al fondurilor private de pensii şi alte operaţiuni din domeniu;- servicii de consultanţă şi suport în afaceri, evaluarea portofoliilor, managementul

operaţiunilor de trezorerie;- asigurări;- scrisori de garanţie;- informaţii privind riscul de ţară;- e-Banking.

19

In ultimii ani se manifesta tot mai accentuat, chiar si in Romania in ultimul timp, externalizarea unor servicii bancare precum vanzarea creditelor si depozitelor, evaluarea cererilor si dosarelor de creditare etc.

In spiritul celor enumerate mai sus, se poate spune ca importanta majora la nivelul produselor si serviciilor bancare, din punct de vederea al volumului de produse vandute si al beneficiilor obtinute, o au creditele si depozitele bancare, nefiind insa mai putin semnificative celelalte servicii existente pe piata bancara.

Sectorul de retail-banking are toate şansele şi în România, ca în perioada urmatoare sa ajunga la standardele din tarile Uniunii Europene, dar în acest sens trebuie dezvoltată atât calitatea produselor si serviciilor oferite, cât si adaptarea la noile tehnologii. Dat fiind faptul că în domeniul de retail banking exista în continuare marje sporite de rentabilitate, bancile vor fi atrase în investirea fondurilor în noile tehnologii - în domeniul cardurilor, ATM-urilor, etc.

CAPITOLUL III.MECANISMELE FINANCIARE ŞI CREDITUL, CA PRODUS BANCAR

3.1. Caracteristici ale creditului bancar 3.2. Finanţarea durabilă a economiei prin credit bancar

3.3. Creditul bancar pe termen mediu mobilizabil 3.4. Creditul pe termen mediu şi lung 3.5. Decizia de creditare bancară – elemente generale 3.6. Garantarea creditului 3.7. Riscurile în materie de credit 3.8. Operaţiunile de leasing 3.9. Relaţia băncii cu firma – perspective în analiza financiară Test de autoevaluare şi control

Însuşirea de noţiuni cheie: credit bancar, creaţie monetară, principiile creditării, linie de credit, credit pe afacere, credit de trezorerie, credite de mobilizare, nevoi de finanţare, costul creditului, bonitate, lichiditate, solvabilitate, profitabilitate, leasing.Cunoaşterea caracteristicilor şi rolului creditului bancar, a mecanismelor de finanţare prin intermediere bancară;Definirea specificului relaţiei dintre bănci şi clienţii lor;Înţelegerea caracteristicilor şi mecanismelor principalelor categorii de credite acordate de sectorul bancar şi a criteriilor de selecţie;Definirea operaţiunilor de leasing, prin caracteristicile şi contabilitatea operaţiunilor specifice;Identificarea metodologiei de aprobare a creditelor bancare şi a cerinţelor care privesc acordarea unui credit.

3.1. Caracteristici ale creditului bancar

20

Creditul bancar apare ca un sistem de relaţii între bănci şi agenţii economici, în cadrul cărora mijloacele băneşti aflate temporar disponibile în conturile bancare, la care se adaugă disponibilităţile sistemului financiar-bancar, devin resurse de creditare, în sensul că sunt redistribuite de bănci prin acordarea de credite diferitelor ramuri ale economiei naţionale.

Spre deosebire de creditul comercial care se acordă în raport cu disponibilităţile capitalului industrial deja existent, creditul bancar se acordă din capitalul inactiv, temporar disponibil sau din creaţia monetară.

Prin creditul bancar este introdus în circulaţie suplimentar o cantitate mare de bani, care reprezintă realmente principalul volum de mijloace de plată în circuitele economico-financiare.

Creaţia monetară este strâns legată de mecanismele de finanţare a economiei, care permit agenţilor economici să dispună de resurse pentru consum şi investiţii peste nivelul veniturilor lor imediate, pe baza anticipărilor viitoare. Intermedierea permite creaţia monetară fără suport material, specifică băncilor care gestionează depozite la vedere, extinsă în ultimul timp şi instituţiilor care administrează plasamente pe termen scurt uşor transformabile în monedă, cunoscută fiind realitatea după care “creditele fac depozitele”. Această putere de a crea monedă poate fi restrânsă prin reglementări impuse băncilor sau prin politica băncii centrale4.

Dacă însă investiţiile necesare într-o perioadă sau într-o anumită zonă defavorizată (ţările fost comuniste) sunt masive iar economiile care trebuie să le finanţeze sunt total insuficiente ori se reorientează, deoarece randamentul oferit nu acoperă riscurile asumate, rolul intermediarilor financiari creatori de monedă devine predominant şi conduce la un sistem cunoscut ca “economie de îndatorare” a întreprinderilor faţă de bănci şi a băncilor faţă de banca centrală.

Maurice Allais, laureat al Premiului Nobel pentru Economie în 1988, afirmă în lucrarea prin care şi-a argumentat convingerile, „Impozitul pe capital şi reforma monetară”, că se poate crea putere de cumpărare suplimentară din nimic („ex nihilo”), cu efecte inflaţioniste, pornind de creaţia de monedă de cont prin băncile comerciale care acordă credite peste valoarea resurselor existente la dispoziţia lor, asimilate cu orice fabricant de bani falşi: ambii distribuie, fără nici o bază reală, dreptul de acces la bunurile şi serviciile existente pe piaţă şi contribuie astfel la creşterea preţurilor (şi în aceste condiţii, afirmă alţi analişti, instituţia care tutelează băncile nu este mai puţin implicată). În acest fel, pe moment se produce o dezvoltare a afacerilor, urmată îndeaproape de un declin inevitabil care se explică prin faptul că nu se poate realiza producţie în acelaşi ritm cu creaţia de monedă naţională. În consecinţă, nu pot fi respectate termenele de rambursare a creditelor acordate de bănci în contrapartida creaţiei monetare. M. Allais nu contestă faptul că actualul sistem bancar dezvoltă mai curând o relaţie între credit decât între economisire şi credit5.

Extinzând aceste afirmaţii la realitatea tranziţiei la economia de piaţă în Estul Europei, putem considera creatori de monedă inflaţionistă şi acele societăţi comerciale neperformante, majoritar cu capital de stat, care acordă salarii nejustificate prin producţia realizată ori se plătesc compensaţii nejustificate ca motivaţie a disponibilizării personalului într-o întreprindere restructurată.

Creditul şi mecanismele sale specifice permit disponibilizarea de fonduri lichide pentru investiţii productive. Din punct de vedere economic general, creditul şi investiţiile reprezintă baza creşterii economice, deci a creşterii nivelului de trai. Relaţiile organizate de creditare fac posibile investiţiile necesare unei creşteri economice adecvate şi continue. Creditarea bancară şi dobânda au efect direct asupra dinamicii activităţii economice, fiind în legătură cu nivelul resurselor de finanţare şi costul acestora6.

4 J. Bremond, A. Cohen, M-C Ferrandon – Comprendre les problemes monetaires, tome 1, Hatier, Paris, 19795 Rauf Gőnenç – De la finance pour l’industrie a l’industrie pour la finance? în Revue “Economie Financiere”, 19946 Vasile Turliuc – Creditarea bancară şi creşterea ecoonmică, în “Mecanismele financiar monetare în procesul tranziţiei la economia de piaţă”, coordonator Ghe. Voinea, Editura Sedcom Libris, Iaşi, 1999

21

Dar acestea nu sunt posibile în absenţa unor pieţe eficiente. În economiile de piaţă există numeroşi intermediari între cei ce economisesc şi investitori. În cazul României, băncile comerciale sunt singurii intermediari, spre deosebire de ţări evoluate din punct de vedere economic şi financiar, unde intervin cu multă eficienţă bănci de investiţii, bănci de afaceri, burse de valori mobiliare, fonduri de pensii, societăţi de economii şi împrumuturi, bănci imobiliare, companii de asigurări, şi multe altele implicate în colectarea fondurilor disponibile în scopul acordării de credite pentru investiţii. În fapt, creditul bancar conduce la un lanţ de efecte:

- Băncile comerciale utilizează depozitele clienţilor lor pentru a acorda împrumuturi.- Investiţiile profitabile majorează volumul producţiei şi veniturile- Investiţiile influenţează în mod pozitiv situaţia locurilor de muncă- Veniturile mai mari tind să majoreze consumul şi/sau economisirea (depozite bancare) - Depozitele bancare suplimentare sunt disponibile pentru noi credite - Un consum superior conduce la impulsionarea anumitor ramuri economice şi la creşterea

nivelului de trai

Creditele bancare joacă un rol important în derularea activităţii agenţilor economici în ţările cu economie în tranziţie. În perspectiva depăşirii acestei perioade de câtre România, rolul creditului bancar în acoperirea necesităţilor financiare ale agenţilor economici va fi primordial, fiind necesare însă măsuri ferme privind:

capitalizarea băncilor (s-a stabilit deja majorarea capitalului propriu); micşorarea nivelului dobânzii la credite; politică financiară judicioasă (priorităţi la creditare pentru agenţii economici care

realizează export); susţinerea programelor de restructurare şi modernizare ale agenţilor economici viabili

prin credite cu garanţie guvernamentală şi dobândă bonificată; transformarea creditelor (bancare) în participaţii la capitalul firmei. Băncile comerciale şiau diversificat tehnicile de creditare pentru a răspunde solicitărilor

întreprinderilor în condiţii de risc minim şi pentru a acoperi cerinţele de finanţare impuse de dezvoltarea acestora. Operaţiunile de creditare efectuate de bănci au la bază prudenţa bancară, criteriu fundamental de politică bancară care caracterizează întreaga activitate dar care este exagerat în prezent după o perioadă de abuzuri, efectele fiind însă contradictorii: economia este privată de fondurile necesare pentru a se dezvolta, se menţine în funcţiune cu un minimum de resurse de supravieţuire; rezultatele sunt axate pe pierderi iar consecinţele se regăsesc în scăderea continuă a nivelului de trai, deci a economisirii, şi în privarea sectorului bancar de fonduri, majoritatea resurselor existente fiind atrase de stat.

Principiile generale ale strategiei creditării în sistemul nostru bancar se axează pe elemente de prudenţă în operaţiunile specifice şi în relaţia cu clienţii

1. Prudenţa bancară şi calitatea portofoliului constituie coordonate de bază în activitatea societăţilor bancare.

Prudenţa bancară capătă o importanţă specială în procesul de analizã şi aprobare a solicitărilor de credit, presupune cunoaşterea şi acceptarea unor riscuri, corelate cu profitul ce se estimează a se obţine. Banca trebuie să accepte în general, numai expuneri la risc profitabile şi sã nu-şi asume nici un risc individual sau cumulat pe care nu-l poate cuantifica. Realităţile ultimilor ani au evidenţiat încălcarea acestor principii de către bănci cu mare importanţă în sistem, ceea ce a antrenat falimente, soluţii costisitoare pentru societate şi pierderea credibilităţii.

Eventualele pierderi ce se pot înregistra trebuie acoperite din provizioane constituite în prealabil, fără ca efectul acestor pierderi să influenţeze substanţial situaţia anului respectiv.

22

Provizioanele specifice de risc acoperă o valoare comparabilă a unor credite riscante, blochează fonduri şi posibilităţile de profit.

Băncile trebuie sã monitorizeze în permanenţã riscurile şi toate poziţiile de bilanţ, în special riscul lichidităţii, riscul de nerambursare, riscul ratei dobânzii. riscul valutar, toate acestea având legătură cu tipurile de credit, evoluţiile pieţei, ale ratelor dobânzii şi categoriile de clienţi implicaţi.

În măsurarea şi aprecierea calităţii portofoliului, băncile urmăresc perfecţionarea metodologiilor utilizate, prin dezvoltarea sistemelor de cuantificare şi caracterizare; se impune o analiză mai atentă a calităţii sursei de rambursare, a garanţiilor constituite, mecanismelor şi structurilor prin care se rambursează creditul.2. Cunoaşterea clienţilor.

Aceastã cerinţă reprezintă o componentă de bazã a relaţiei dintre bancã şi client, care obligã la analiza complexã a situaţiei economico-financiare a clienţilor, în perioada trecută şi în perspectivã, la caracterizarea capacităţii manageriale în general, la analiza serviciului datoriei dar şi a exigenţelor acestora, în plan cantitativ şi calitativ.

Organizarea responsabilă a activităţii de creditare în cadrul băncii într-un departament de credite, pe direcţii şi pe ramuri economice, facilitează specializarea pe direcţii specifice şi monitorizarea creditelor acordate, până la rambursare.

Strategia băncilor în domeniul creditării este direct dependentã de strategia în domeniul clienţilor, care clasificã piaţa în trei segmente diferite, ca cerinţe şi nevoi. Primele două segmente cuprind: clienţi strategici şi mari companii internaţionale; societăţi comerciale cu capital de stat, mixt sau privat. Cea de-a treia categorie de clienţi se referã la un segment nou al pieţei, persoanele fizice, cărora băncile le acordã mai ales credite de consum sau credite în cont curent prin carduri, fără însă a reprezenta deocamdată un volum important. În planul de relaţii al băncilor, persoanele fizice ocupã un loc special, mai ales în ceea ce priveşte oferta disponibilităţilor populaţiei şi valorificarea lor prin bancã. Dar factori independenţi de interesele băncii au creat cadrul propice abuzurilor în creditarea anumitor persoane fizice, duse până la extrema dezechilibrării şi falimentării unor bănci.

3. Garantarea, rambursarea şi recuperarea creditelor. Capacitatea de rambursare a creditelor se defineşte printr-o analizã complexã a clientului,

care se completează cu garanţii asiguratorii în proporţie de cca. 120 % raportat la creditul acordat şi dobânzile aferente.

Garanţiile reprezintă în fapt ultima sursã de rambursare a creditului, atunci când toate opiniile pozitive despre viabilitatea debitorului s-au dovedit eronate. Primul nivel de analizã este valoarea garanţiei. Apoi, modul în care se constituie garanţia, direct de la client sau indirect de la o terţã persoanã care-l girează, implicã un risc care trebuie identificat de bancã în momentul aprobării creditului, pornind chiar de la calitatea garantului. O deosebitã importanţă o are lichiditatea garanţiei în cazul în care banca va trece la executarea acesteia, cu referire la evoluţia preţului pe care-l poate obţine din valorificare şi timpul necesar (de exemplu, în cazul în care se oferă băncii acţiunile unei societăţi ca garanţie).

Prin împrumuturile pe care le acordă, banca are ca rol intervenţia activă în economie, pentru a ajuta întreprinderile în dificultate să surmonteze diferite obstacole temporare şi să obţină o creştere economică prin creditele contractate. Din motive legate de instabilitatea perioadei de tranziţie de la o economie planificată centralizat la economia de piaţă, multe societăţi comerciale, independent de structura lor, nu au înregistrat performanţele preconizate, rezultatele acestora conducând la plăţi restante şi pierderi preluate de bănci. Printre aceste cauze, în ultimii ani se remarcă:

- volumul ridicat al cheltuielilor de exploatare, ca urmare a utilizării reduse a capacităţilor de producţie, consumurilor specifice de materii prime, materiale şi energie ridicate, cheltuielilor tot mai mari cu personalul în condiţiile unei producţii reduse pe o piaţă nereceptivă, rebuturi, etc.

23

- nivelul ridicat al cheltuielilor financiare determinat de utilizarea unui volum ridicat de credite bancare, ca singură posibilitate la care întreprinderile pot recurge în condiţii de subcapitalizare aproape generalizată;

- existenţa unor stocuri rezultate din renunţări la contracte, executarea unor produse fără desfacere asiguratã, lipsa unor importuri necesare finalizării produselor sau colaborări care au avut influenţe negative, în special blocajul financiar, dobânzi şi penalităţi atrase de neonorarea unor obligaţii contractuale s.a.

Raportat la aceasta situaţie, băncile au adoptat politici caracterizate prin creşterea exigenţei în acordarea creditelor, protecţia uneori exageratã şi ineficientă prin garanţii, implicarea unităţilor teritoriale în urmărirea procesului de creditare pe tot traseul de la aprobare până la rambursarea definitivã, uneori cu depăşirea competenţelor. Aceasta a condus la diminuarea posibilităţilor de finanţare a activităţilor agenţilor economici, a investiţiilor şi modernizărilor, aşa cum se observã şi din situaţiile statistice prezentate pe ansamblul sectorului bancar.

Creditul este conceput ca un plasament cu risc asumat de bancã, în vederea obţinerii unui profit corespunzător şi derulării unei activităţi continue prin valorificarea resurselor atrase de la terţi; pentru client, reprezintă o sursã de finanţare absolut necesarã desfăşurării, dezvoltării sau restructurării activităţii. Deci problema estimării reale a situaţiilor de risc, a cuantificării corecte a factorilor determinanţi şi a selectării măsurilor de protecţie cele mai adecvate prezintă importanţă pentru escaladarea dificultăţilor actuale şi susţinerea creşterii economice, prioritară în prezent.

3.2. Finanţarea durabilă a economiei prin credit bancar

Creditul bancar se asigură în special pe termene scurte şi foarte scurte şi serveşte drept principală contrapartidă a creaţiei monetare. El se regăseşte în posturile de activ ale bilanţului bancar.

Creditul pe termen scurt are ca destinaţie finanţarea cheltuielilor curente de producţie şi acoperirea nevoilor de trezorerie, pentru care băncile pun la dispoziţie mijloace de plată create de ele însele şi este rambursabil când întreprinderea obţine fondurile din vânzarea produselor sale. În fapt, băncile deschid "linii de credit" la dispoziţia agenţilor economici pentru a le permite continuitatea în exercitarea unei activităţi. Astfel, prin creaţia monetară şi contrar aspectului provizoriu al creditelor acordate, băncile participă în mod durabil la finanţarea economiei.

În acelaşi timp, prin sistemul bancar se pune la dispoziţia economiei moneda necesară tranzacţiilor. În mod global, economia are nevoie de un volum suficient de mare de credit asigurat prin "resurse monetare" pentru ca volumul de monedă existent să se menţină sau să crească.

În general, creditele bancare au în vedere cele două tipuri principale de nevoi de finanţare ale unui agent economic: nevoi de finanţare rezultate din ciclul de exploatare, care au un caracter permanent, situaţie în

care bancherul propune un montaj financiar ce constă într-o combinaţie de credite pe termen scurt, în funcţie de activitatea întreprinderii (vânzare pe piaţa internă sau externă, activitate permanentă sau sezonieră), valabil pe o perioadă de un an, având stabilite şi plafoane de utilizare a diferitelor credite;

nevoi de finanţare rezultate din ciclul de investiţii, care nu sunt finanţate niciodată integral prin credite bancare, întreprinderea contribuind şi cu alte surse, cum ar fi autofinanţarea, împrumuturi obligatare, aportul acţionarilor, s.a.; pentru finanţarea investiţiilor, agentul economic solicită credite bancare pe termen mediu şi lung.

Perioada de rambursare a creditelor acordate este intervalul de timp în care sumele împrumutate şi dobânzile trebuie restituite integral băncii.

24

Perioada de graţie reprezintă intervalul de timp în care beneficiarul de credite nu este obligat să restituie băncii sume din împrumuturile primite dar, de obicei, trebuie să plătească dobânzile calculate pentru intervalul respectiv de timp.

Perioadele de rambursare şi de graţie se negociază cu fiecare solicitant de credite, în cadrul perioadelor maxime aprobate.

Creditele pe termen scurt acordate de bănci se grupează, în funcţie de destinaţia lor în trei

categorii: credite aferente activităţii curente - pentru efectuarea aprovizionărilor necesare realizării

producţiei destinate a fi livrate la intern sau export; pentru efectuarea altor cheltuieli de producţie şi de întreţinere; suplinirea fondurilor încorporate în produse livrate, lucrări executate şi servicii prestate, aflate în curs de încasare; cheltuieli pentru producţia anului următor (producţia neterminată); activitate de comerţ, turism, s.a.

credite pentru stocuri sezoniere, acordate pe baza situaţiilor mişcării stocurilor agenţilor economici care constituie stocuri de materii prime şi produse finite, cantitativ şi valoric, pe perioada de constituire.

Credite pentru realizarea unor investiţii, cu termen de rambursare de până la un an, cu respectarea metodologiei de analiză şi evaluare prevăzute pentru creditele de investiţii.

În funcţie de tipul de cont prin care se derulează, creditele pe termen scurt pot fi: prin cont curent de încasări şi plăţi - linie de credit; prin cont separat de împrumut – credit pe afacere.