problematyka nieruchomości w prawie podatkowym (2018 rok) · zmiany w podatku od nieruchomości...

TRANSCRIPT

1

Problematyka nieruchomości w prawie podatkowym (2018 rok)

Autorzy: Sebastian Kopacz, Jakub Kostrzewa, Jacek Pyssa, Maciej Jendraszczyk, Martyna Betiuk, Marek Zagórski

Redakcja: Martyna Betiuk

52-vat-2018 stud

SPIS TREŚCI

1. Definicje nieruchomości w wybranych przepisach prawa ............................................................................................................... 22. Zmiany w podatku od nieruchomości wprowadzone w 2017 r. oraz planowane na rok 2018 .......................................................... 23. Nieruchomości w podatku rolnym i leśnym .................................................................................................................................... 34. Zasady ustalania podatku od nieruchomości w świetle wyroku Trybunału Konstytucyjnego w sprawie opłat i podatków

lokalnych ......................................................................................................................................................................................... 45. Nowelizacja ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych ........................................................................... 56. Spółka cywilna nie jest podatnikiem podatku od nieruchomości –interpretacja ogólna Ministra Finansów

z dnia 21 października 2016 r. oraz uchwała NSA z dnia 13 marca 2017 r. (II FPS 5/16) ......................................................................67. Opłata adiacencka oraz opłata planistyczna w aktualnym stanie prawnym (od stycznia 2016 r.) .................................................... 78. Podatek dochodowy dla właścicieli nieruchomości komercyjnych o wartości przekraczającej 10 mln zł. ...................................... 89. Zmiany zasad opodatkowania aportów w podatku dochodowym od osób prawnych oraz nowa „mała klauzula obejścia” ........... 1010. Ustawa z dnia 25 lipca 2014 r. o specjalnym podatku węglowodorowym. .................................................................................... 10

Ustawa z dnia 25 lipca 2014 r. o specjalnym podatku węglowodorowym (Dz.U.2018.246) ................................................................. 12Ustawa z dnia 2 marca 2012 r. o podatku od wydobycia niektórych kopalin (Dz.U.2018.228) ............................................................ 12Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz.U.2017.1785) ...................................................................... 12Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz.U.2017.1785) ...................................................................... 13

2

1. DEFINICJE NIERUCHOMOŚCI W WYBRANYCH PRZEPISACH PRAWA

1) Rozporządzenie wykonawcze Rady (UE) NR 1042/2013 z dnia 7 października 2013 r. zmieniające rozporządzenie wy-konawcze (UE) nr 282/2011 w odniesie-niu do miejsca świadczenia usług:

Art. 13bDo celów stosowania dyrektywy 2006/112/

WE za „nieruchomość” uznaje się:a) każdą określoną część ziemi, na jej po-

wierzchni lub pod jej powierzchnią, która może stać się przedmiotem własności i posiadania;

b) każdy budynek lub każdą konstrukcję przytwierdzone do gruntu lub w nim osa-dzone powyżej lub poniżej poziomu mo-rza, których nie można w łatwy sposób zdemontować lub przenieść;

c) każdy zainstalowany element stanowiący integralną część budynku lub konstrukcji, bez którego budynek lub konstrukcja są niepełne, taki jak drzwi, okna, dachy, schody i windy;

d) każdy element, sprzęt lub maszynę zain-stalowane na stałe w budynku lub kon-strukcji, które nie mogą być przeniesione bez zniszczenia lub zmiany budynku lub konstrukcji.

2) Ustawa z dnia 23 kwietnia 1964 r. – Ko-deks cywilny, Księga pierwsza- część ogólna (Dz.U.2017.459)

Art. 46. [Nieruchomości]§1. Nieruchomościami są części powierzchni

ziemskiej stanowiące odrębny przedmiot własności (grunty), jak również budynki trwale z gruntem związane lub części ta-kich budynków, jeżeli na mocy przepisów szczególnych stanowią odrębny od gruntu przedmiot własności.

Art. 461. [Nieruchomości rolne]Nieruchomościami rolnymi (gruntami

rolnymi) są nieruchomości, które są lub mogą być wykorzystywane do prowadzenia działal-ności wytwórczej w rolnictwie w zakresie produkcji roślinnej i zwierzęcej, nie wyłącza-jąc produkcji ogrodniczej, sadowniczej i ryb-nej.

3) Ustawa z dnia 12 stycznia 1991 r. o po-d a t k a c h i o p ł a t a c h l o k a l n y c h (Dz.U.2017.1785)

Art. 1a. [Definicje legalne]Użyte w ustawie określenia oznaczają:

1) budynek – obiekt budowlany w rozumieniu przepisów prawa budowlanego, który jest trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowla-nych oraz posiada fundamenty i dach;

2) budowla – obiekt budowlany w rozumieniu przepisów prawa budowlanego niebędący budynkiem lub obiektem małej architek-tury, a także urządzenie budowlane w ro-zumieniu przepisów prawa budowlanego związane z obiektem budowlanym, które zapewnia możliwość użytkowania obiektu zgodnie z jego przeznaczeniem;

3) grunty, budynki i budowle związane z pro-wadzeniem działalności gospodarczej –

grunty, budynki i budowle będące w po-siadaniu przedsiębiorcy lub innego pod-miotu prowadzącego działalność gospo-darczą, z zastrzeżeniem ust. 2a;

4) Ustawa z dnia 15 listopada 1984 r. o podatku rolnym (Dz.U.2017.1892)

Art.2. [Pojęcie gospodarstwa rolnego i dzia-łalności rolniczej]

1.Za gospodarstwo rolne uważa się obszar gruntów, o których mowa w art. 1, o łącznej powierzchni przekraczającej 1 ha lub 1 ha przeliczeniowy, stanowiących własność lub znajdujących się w posiadaniu osoby fizycznej, osoby prawnej albo jednostki organizacyjnej, w tym spółki, nieposiadającej osobowości prawnej.

5) Ustawa z dnia 11 marca 2004 r. o podat-ku od towarów i usług (Dz.U.2017.1221)

Art. 2. [Słowniczek]obiektach budownictwa mieszkaniowego

– rozumie się przez to budynki mieszkalne stałego zamieszkania sklasyfikowane w Polskiej Klasyfikacji Obiektów Budowlanych w dziale 11.

6) Ustawa z dnia 7 lipca 1994 r. Prawo budowlane (Dz.U. 2017.1332)

Art. 3. [Definicje]Ilekroć w ustawie jest mowa o:

1) obiekcie budowlanym – należy przez to rozumieć budynek, budowlę bądź obiekt małej architektury, wraz z instalacjami zapewniającymi możliwość użytkowania obiektu zgodnie z jego przeznaczeniem, wzniesiony z użyciem wyrobów budowla-nych;

2) budynku – należy przez to rozumieć taki obiekt budowlany, który jest trwale zwią-zany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiada fundamenty i dach;

2a) budynku mieszkalnym jednorodzinnym – należy przez to rozumieć budynek wolno stojący albo budynek w zabudowie bliź-niaczej, szeregowej lub grupowej, służący zaspokajaniu potrzeb mieszkaniowych, stanowiący konstrukcyjnie samodzielną całość, w którym dopuszcza się wydziele-nie nie więcej niż dwóch lokali mieszkal-nych albo jednego lokalu mieszkalnego i lokalu użytkowego o powierzchni całko-witej nieprzekraczającej 30% powierzchni całkowitej budynku;

3) budowli – należy przez to rozumieć każdy obiekt budowlany niebędący budynkiem lub obiektem małej architektury, jak: obiekty liniowe, lotniska, mosty, wiadukty, estakady, tunele, przepusty, sieci technicz-ne, wolno stojące maszty antenowe, wolno stojące trwale związane z gruntem tablice reklamowe i urządzenia reklamowe, bu-dowle ziemne, obronne (fortyfikacje), ochronne, hydrotechniczne, zbiorniki, wolno stojące instalacje przemysłowe lub urządzenia techniczne, oczyszczalnie ścieków, składowiska odpadów, stacje uzdatniania wody, konstrukcje oporowe, nadziemne i podziemne przejścia dla pie-szych, sieci uzbrojenia terenu, budowle

sportowe, cmentarze, pomniki, a także części budowlane urządzeń technicznych (kotłów, pieców przemysłowych, elek-trowni jądrowych i innych urządzeń) oraz fundamenty pod maszyny i urządzenia, jako odrębne pod względem technicznym części przedmiotów składających się na całość użytkową

2. ZMIANY W PODATKU OD NIERUCHOMOŚCI WPROWADZONE

W 2017 R. ORAZ PLANOWANE NA ROK 2018

W 2017 r. do ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych1 wprowadzono dwie zasadnicze zmiany. Pierw-sza z nich, polegała na ograniczeniu zasady solidarnej odpowiedzialności współwłaścicie-li (posiadaczy) nieruchomości za zobowiązania podatkowe w podatku rolnym, leśnym, podat-ku od nieruchomości w sytuacji, gdy jeden lub kilku współwłaścicieli (posiadaczy) korzysta ze zwolnienia od tych podatków albo nie pod-lega tym podatkom. Znowelizowane przepisy obowiązują od dnia 14 lipca 2017 r. Zmiana jest efektem sporu co do tego, czy współwła-ściciele nie korzystający ze zwolnienia są obowiązani do uiszczenia podatku liczonego od całości nieruchomości (a więc także za współwłaściciela zwolnionego z tego obowiąz-ku). Do tego rodzaju zależności dochodziło najczęściej w sytuacji, gdy współwłaścicielem nieruchomości były osoby fizyczne lub osoby prawne oraz gminy, zwolnione z podatku na podstawie art. 7 ust. 1 pkt 15 ustawy z dnia 12 stycznia 1991 r. Zmiana polega na modyfikacji przepisu art. 3 ust. 4 ustawy, dotyczącego so-lidarnej odpowiedzialności współwłaścicieli lub posiadaczy poprzez uwzględnienie w tym przepisie wyjątku od stosowania tej zasady przewidzianego w nowym ust. 6. Przepis ten wyłącza omawianą regułę w przypadku, gdy jeden lub kilku współwłaścicieli lub posiada-czy jest z niego zwolnionych. W takiej sytuacji obowiązek podatkowy ciąży solidarnie na współwłaścicielach lub posiadaczach, którzy podlegają podatkowi od nieruchomości oraz nie są zwolnieni od tego podatku w zakresie odpowiadającym ich łącznemu udziałowi w prawie własności lub posiadaniu. Innymi sło-wy, jeśli wśród współwłaścicieli jest podatnik zwolniony z podatku od nieruchomości lub w ogóle nie podlega temu podatkowi, to jego udział należy pominąć. Pozostali współwłaści-ciele odpowiadają jedynie za część podatku od nieruchomości, która nie jest zwolniona z daniny. Zmiana oddaje stanowisko prezento-wane w tym zakresie przez orzecznictwo2 oraz

1 Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz.U.2017.1785)

2 Przykład stanowić może wyrok NSA z dnia 15 stycznia 2015 r., II FSK 3012/12, gdzie wskazano, że: „stanowisko zostało zajęte przez NSA w wyro-ku z 15 stycznia 2015 r., sygn. II FSK 3012/12 akt. „Fakt istnienia zwolnienia podmiotowo – przed-miotowego po stronie współwłaściciela posiadają-cego status zakładu pracy chronionej i zajmujące-go część spornej nieruchomości, skutkować winien uwzględnieniem tej okoliczności przy określaniu wysokości obowiązku podatkowego dotyczącego wszystkich współwłaścicieli nieruchomości. W

3

Ministerstwa Finansów. Sprzeciwiało się ono praktyce stosowanej przez organy podatkowe, które nakładały na współwłaściciela nierucho-mości, który nie jest zwolniony od podatku, obowiązek uiszczenia podatku od całej nieru-chomości, również w zakresie odpowiadającym udziałowi we własności nieruchomości pod-miotu zwolnionego.

Z dniem 6 grudnia 2017 r. w życie weszła również zmiana modyfikująca rozdział 2a ustawy z dnia 12 stycznia 1991 r. Polega ona na dodaniu do regulacji w zakresie ewidencji podatkowej nieruchomości przepisu art. 7b formułującego obowiązki dotyczące sprawoz-dawczości podatkowej w podatku od nierucho-mości, rolnym oraz leśnym. Obowiązek infor-mowania nałożony został na organy podatkowe właściwe w sprawach powyższych podatków i dotyczy zasadniczo podstaw opodatkowania, wysokości stawek podatku od nieruchomości, średniej cenie skupu żyta i średniej cenie sprzedaży drewna określonych uchwałą rady gminy i przyjmowanych dla potrzeb wymiaru odpowiednio podatku od nieruchomości, po-datku rolnego i podatku leśnego na terenie gminy w danym roku podatkowym. Organy zobowiązane zostały do corocznego przekazy-wania sprawozdań ministrowi właściwemu do spraw finansów publicznych drogą elektronicz-ną za pośrednictwem regionalnych izb obra-chunkowych, według stanu na dzień 31 marca lub na dzień 30 września roku podatkowego, za który sporządzane jest sprawozdanie, w zależności od rodzaju tych informacji. Złożo-ne sprawozdanie podlegać ma obowiązkowej aktualizacji w zakresie, w jakim w trakcie roku (za który jest sporządzane) zmianie ulegną dane dotyczące wysokości stawek podatko-wych. Szczegółowy zakres informacji objętych sprawozdaniem, wzór sprawozdania, terminy i sposób jego przekazywania oraz sposób jego sporządzania uregulowane zostały w rozporzą-dzeniu Ministra Finansów i Rozwoju z dnia 20 grudnia 2017 r. w sprawie sprawozdania po-datkowego w zakresie podatku od nierucho-mości, podatku rolnego i podatku leśnego3. Nowa regulacja ma ułatwić prowadzenie ra-cjonalnej polityki podatkowej, a szczególnie projektowanie zmian systemu opodatkowania nieruchomości oraz szacowanie ich skutków. Dane te mają zwiększyć również możliwości analizy i oceny polityki podatkowej gmin pod

kontekście zwolnienia podmiotowego konieczne jest uwzględnienie – przy ustalaniu wysokości owego zwolnienia – procentowego udziału we współwłasności nieruchomości tego współwłaści-ciela, który korzysta z podmiotowego zwolnienia. Z kolei w odniesieniu do zwolnienia przedmiotowego istotne będzie ustalenie, jaka część nieruchomości wykorzystywana jest faktycznie na działalność objętą zwolnieniem. W konsekwencji, podatkiem od nieruchomości w zakresie dotyczącym części zajętej na prowadzenie zakładu pracy chronionej, nie mogą być obciążeni zarówno współwłaściciel ten zakład prowadzący, jak i współwłaściciel, którego zwolnienie nie dotyczy”.

3 Rozporządzenie Ministra Rozwoju i Finansów z dnia 20 grudnia 2017 r. w sprawie sprawozdania podatkowego w zakresie podatku od nieruchomo-ści, podatku rolnego i podatku leśnego, (Dz.U. poz. 2455)

kątem wykorzystania potencjału dochodowego w zakresie opodatkowania nieruchomości.

W bieżącym roku ustawę z dnia 12 stycz-nia 1991 r. czekają dalsze zmiany. Należący do pakietu ustaw ułatwiających prowadzenie działalności gospodarczej projekt ustawy o zmianie niektórych ustaw w celu wprowadze-nia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym z dnia 1 lutego 2018 r.4, w zakresie podatku od nieruchomości zakłada ujednolicenie wzorów formularzy informacji o nieruchomościach i obiektach budowlanych oraz deklaracji na ten podatek, składanych przez podatników tego podatku na podstawie art. 6 ust. 6 i ust. 9 pkt 1 ustawy. W aktualnym stanie prawnym, na podstawie art. 6 ust. 13 ustawy, do określania wzorów infor-macji o nieruchomościach i obiektach budow-lanych składanych przez osoby fizyczne i de-klaracji na podatek od nieruchomości składa-nych przez pozostałych podatników upoważ-nione są rady gmin. W każdej z gmin mogą zatem obowiązywać inne formularze w zakre-sie omawianego podatku. Projektowane zmia-ny przewidują ponadto wprowadzenie po-wszechnej możliwości składania informacji i deklaracji dotyczących podatku od nierucho-mości za pomocą środków komunikacji elek-tronicznej. Dopuszczenie takiego sposobu przesłania formularzy także zależy obecnie od decyzji poszczególnych gmin (art. 6 ust. 14 ustawy). Projektowane zmiany przepisów art. 6 ust. 13 i 14 polegają na przesunięciu upoważnień do określenia wzorów formularzy oraz sposobu ich przesyłania do kompetencji ministra właściwego do spraw finansów pu-blicznych. W konsekwencji zniesieniu ulegnie również upoważnienie dla rad gmin przewi-dziane w art. 6 ust. 15 dotyczące między inny-mi określenia rodzajów podpisu elektronicz-nego, którym powinny być opatrzone te dekla-racje i informacje. Projektowana nowelizacja wychodzi naprzeciw postulatom zgłaszanym przez przedsiębiorców, gdyż spowoduje uproszczenie wypełniania obowiązków podat-kowych przez podatników podatku od nieru-chomości oraz doprowadzi do zmniejszenia kosztów obsługi informacji i deklaracji zarów-no po stronie organów podatkowych, jak i podatników. Planowana data wejścia w życie tych przepisów to dzień 1 czerwca 2018 r.

Kolejna projektowana zmiana przepisów ustawy z dnia 12 stycznia 1991 r. związana jest z faktem, że odwołują się one do definicji budynku i budowli wskazanych w ustawie o prawie budowlanym5, budzących istotne wąt-pliwości na gruncie podatku od nieruchomości. Ich wyrazem jest chociażby wyrok TK z dnia 13 grudnia 2017 r.6, który odrzucił jako nie-zgodne z Konstytucją stanowisko, że obiekt spełniający definicję budynku może być bu-dowlą. TK orzekł w rezultacie o częściowej utracie mocy przepisu art. 1a ust. 1 pkt 2 ustawy, w zakresie, w jakim umożliwia on uznanie za budowlę obiektu budowlanego, który spełnia kryteria bycia budynkiem. Ma-teria ta może ulec zasadniczym zmianom z

4 http://legislacja.rcl.gov.pl/projekt/123034065 Ustawa z dnia 7 lipca 1994 r. – Prawo budowlane,

(Dz.U.2017.1332)6 Wyrok TK z dnia 13 grudnia 2017 r., SK 48/15.

uwagi na prace prowadzone nad Kodeksem urbanistyczno-budowlanym. Jego projekt, uwzględniający zmiany wprowadzone w toku konsultacji publicznych i uzgodnień między-resortowych, został przedstawiony na stronie internetowej Ministerstwa Infrastruktury i Budownictwa w dniu 27 listopada 2017 r.7. Idea nowej ustawy sprowadza się do komplekso-wego uregulowania kwestii związanych z gospodarowaniem przestrzenią, w tym rozwią-zania problemów dotyczących definicji budyn-ku i budowli. Obecną, mało precyzyjną defi-nicję pojęcia „budowla” planuje się zastąpić nową definicją wynikającą z Kodeksu urbani-styczno-budowlanego. Wprowadzenie tych zmian ma pomóc w uniezależnieniu przedmio-tu opodatkowania od przepisów regulujących definicję budynku i budowli. Wprowadzenie w ustawie z dnia 12 stycznia 1991 r. odesłania do nowych definicji pojęć „budynku” i „bu-dowli” ma zostać przeprowadzone na podsta-wie przepisów wprowadzających Kodeks urbanistyczno–budowlany. Opisywane zmiany mają wejść w życie w 2018 r., niestety bardziej precyzyjny termin nie jest jeszcze znany.

3. NIERUCHOMOŚCI W PODATKU ROLNYM I LEŚNYM

1) Ustawa z dnia 30 października 2002 r. o podatku leśnym (Dz.U. 2017. 1821)

1) Podmiotami obowiązanymi do zapłaty podatku leśnego są:

zarówno na osobach fizycznych jak i oso-bach prawnych i jednostkach organizacyj-nych (w tym spółkach) nieposiadających osobowości prawnej, będących:– właścicielami lasów;– posiadaczami samoistnymi lasów;– użytkownikami wieczystymi lasów;– posiadaczami lasów, stanowiących

własność Skarbu Państwa lub jednost-ki samorządu terytorialnego.

Jeżeli las znajduje się w posiadaniu samo-istnym to obowiązek zapłaty podatku spoczy-wa na posiadaczu samoistnym.Art. 2 ustawy1. Podatnikami podatku leśnego, z zastrzeże-

niem ust. 2, są osoby fizyczne, osoby prawne, jednostki organizacyjne, w tym spółki, nieposiadające osobowości praw-nej, będące:1) właścicielami lasów, z zastrzeżeniem

ust. 3;2) posiadaczami samoistnymi lasów;3) użytkownikami wieczystymi lasów;4) posiadaczami lasów, stanowiących

własność Skarbu Państwa lub jednost-ki samorządu terytorialnego.

2. Obowiązek podatkowy w zakresie podatku leśnego od lasów pozostających w zarzą-dzie Państwowego Gospodarstwa Leśnego Lasy Państwowe, zwanego dalej „Lasami Państwowymi”, oraz wchodzących w skład Zasobu Własności Rolnej Skarbu Państwa, nieobjętych obowiązkiem podatkowym na podstawie ust. 1 pkt 4, ciąży odpowiednio na jednostkach organizacyjnych Krajowe-

7 http://mib.gov.pl/files/0/1798129/KUB23112017.pdf

4

go Ośrodka Wsparcia Rolnictwa i Lasów Państwowych.

3. Jeżeli las znajduje się w posiadaniu samo-istnym, obowiązek podatkowy w zakresie podatku leśnego ciąży na posiadaczu sa-moistnym.

4. Jeżeli las jest współwłasnością lub znajduje się w posiadaniu dwóch lub więcej pod-miotów, stanowi wówczas odrębny przed-miot opodatkowania podatkiem leśnym, a obowiązek podatkowy ciąży solidarnie na wszystkich współwłaścicielach lub posia-daczach, z zastrzeżeniem ust. 5.

5. Zasady odpowiedzialności solidarnej za zobowiązanie podatkowe, o której mowa w ust. 4, nie stosuje się, jeżeli jeden lub kilku współwłaścicieli lub posiadaczy jest zwolnionych od podatku leśnego. W takiej sytuacji obowiązek podatkowy ciąży soli-darnie na współwłaścicielach lub posiada-czach, którzy nie są zwolnieni od tego podatku, w zakresie odpowiadającym ich łącznemu udziałowi w prawie własności lub posiadaniu.

2) Ustawa z dnia 15 listopada 1984 r. o podatku rolnym (Dz.U. 2017.1892)Podmiotami obowiązanymi do zapłaty

podatku rolnego są:– właściciele gruntów,– posiadacze samoistni gruntów,– użytkownicy wieczyści gruntów,– posiadacze gruntów, stanowiących wła-

sność Skarbu Państwa lub jednostki samo-rządu terytorialnego, jeżeli posiadanie:a) wynika z umowy zawartej z właścicie-

lem, z Agencją Nieruchomości Rol-nych lub z innego tytułu prawnego albo

b) jest bez tytułu prawnego, z wyjątkiem gruntów wchodzących w skład Zasobu Własności Rolnej Skarbu Państwa lub będących w zarządzie Lasów Państwo-wych w tym przypadku podatnikami są odpowiednio jednostki organizacyj-ne Agencji Nieruchomości Rolnych i Lasów Państwowych

– dzierżawcy gruntów gospodarstwa rolne-go, które zostały w całości lub części wydzierżawione na podstawie umowy zawartej stosownie do przepisów o ubez-pieczeniu społecznym rolników lub prze-pisów dotyczących uzyskiwania rent strukturalnych

Art. 3. ustawy1. Podatnikami podatku rolnego są osoby fi-

zyczne, osoby prawne, jednostki organiza-cyjne, w tym spółki, nieposiadające oso-bowości prawnej, będące:1) właścicielami gruntów, z zastrzeżeniem

ust. 2;2) posiadaczami samoistnymi gruntów;3) użytkownikami wieczystymi gruntów;4) posiadaczami gruntów, stanowiących

własność Skarbu Państwa lub jednostki samorządu terytorialnego, jeżeli posia-danie:a) wynika z umowy zawartej z właści-

cielem, z Krajowym Ośrodkiem Wsparcia Rolnictwa lub z innego tytułu prawnego albo

b) jest bez tytułu prawnego, z wyjąt-kiem gruntów wchodzących w skład Zasobu Własności Rolnej Skarbu Państwa lub będących w zarządzie Lasów Państwowych; w tym przypadku podatnikami są odpowiednio jednostki organiza-cyjne Krajowego Ośrodka Wspar-cia Rolnictwa i Lasów Państwo-wych.

2. Jeżeli grunty znajdują się w posiadaniu sa-moistnym, obowiązek podatkowy w zakre-sie podatku rolnego ciąży na posiadaczu samoistnym.

3. Jeżeli grunty gospodarstwa rolnego zostały w całości lub w części wydzierżawione na podstawie umowy zawartej stosownie do przepisów o ubezpieczeniu społecznym rolników lub przepisów dotyczących uzy-skiwania rent strukturalnych, podatnikiem podatku rolnego jest dzierżawca.

4. Jeżeli grunty gospodarstwa rolnego zostały wniesione do spółdzielni produkcyjnej jako wkład gruntowy, podatnikiem podat-ku rolnego jest spółdzielnia produkcyjna.

5. Jeżeli grunty, o których mowa w art. 1, stanowią współwłasność lub znajdują się w posiadaniu dwóch lub więcej podmio-tów, to stanowią odrębny przedmiot opo-datkowania podatkiem rolnym, a obowią-zek podatkowy ciąży solidarnie na wszyst-kich współwłaścicielach (posiadaczach), z zastrzeżeniem ust. 6 i 7.

6. Jeżeli grunty, o których mowa w ust. 5, stanowią gospodarstwo rolne, obowiązek podatkowy ciąży na tej osobie będącej współwłaścicielem (posiadaczem), która to gospodarstwo prowadzi w całości.

7. Zasady odpowiedzialności solidarnej za zobowiązanie podatkowe, o której mowa w ust. 5, nie stosuje się, jeżeli jeden lub kilku współwłaścicieli (posiadaczy) jest zwolnionych od podatku rolnego albo nie podlega temu podatkowi. W takiej sytuacji obowiązek podatkowy ciąży solidarnie na współwłaścicielach (posiadaczach), którzy podlegają podatkowi rolnemu oraz nie są zwolnieni od tego podatku, w zakresie odpowiadającym ich łącznemu udziałowi w prawie własności lub posiadaniu.

Art. 3a. Wyłączenia podmiotoweObowiązek podatkowy, o którym mowa w

art. 3, nie dotyczy:1) Skarbu Państwa;2) gmin.

4. ZASADY USTALANIA PODATKU OD NIERUCHOMOŚCI W ŚWIETLE

WYROKU TRYBUNAŁU KONSTYTUCYJNEGO W SPRAWIE

OPŁAT I PODATKÓW LOKALNYCH

W dniu 12 grudnia 2017 roku TK wydał wyrok w sprawie zgodności art. 1a ust. 1 pkt 3 w związku z art. 2 ust. 1 pkt 1, w związku z art. 5 ust. 1 pkt 1 lit. A ustawy z dnia 12 stycz-nia 1991 roku o podatkach i opłatach lokalnych z art. 21, art. 22, art. 31, art. 32, art. 64 w związku z art.2 oraz art. 84 w związku z art.20 Konstytucji RP.

TK orzekł, że art. 1a ust. 1 pkt 3 w związ-ku z art. 5 ust. 1 pkt 1 lit. a ustawy z 12 stycz-

nia 1991 r. o podatkach i opłatach lokalnych rozumiany w ten sposób, że dostateczną przesłanką, której występowanie pozwala za-kwalifikować grunt podlegający opodatkowa-niu podatkiem podatkiem od nieruchomości do rodzaju gruntów związanych z prowadze-niem działalności gospodarczej jest prowadze-nie ów działalności przez osobę fizyczną, która jednocześnie jest jej współposiadaczem, jest niezgodny z art. 2 w związku z art. 64 ust. 1 i 2 oraz art. 84 w związku z art. 32 ust. 1 Kon-stytucji RP

TK dokonał oceny art. 1a ust. 1 pkt 3 w związku z art. 5 ust. 1 pkt 1 lit. a ustawy z 12 stycznia 1991 r. o podatkach i opłatach lokal-nych (dalej: u.p.o.l.). Na podstawie zakwestio-nowanego przez skarżących małżonków, z których jedno jest przedsiębiorca zostali oni zobowiązani do zapłacenia podatku od nieru-chomości według stawki przewidzianej dla gruntów związanych z prowadzeniem działal-ności gospodarczej, pomimo iż ów grunt nie był eksploatowany w celu działalności gospo-darczej.

Zaskarżony art. 1a ust. 1 pkt 3 u.p.o.l. przewiduje, że użyte w ustawie o podatkach i opłatach lokalnych określenie „grunty, budyn-ki i budowle związane z prowadzeniem dzia-łalności gospodarczej” oznacza „grunty, bu-dynki i budowle będące w posiadaniu przed-siębiorcy lub innego podmiotu prowadzącego działalność gospodarczą, z wyjątkiem budyn-ków mieszkalnych oraz gruntów związanych z tymi budynkami, a także gruntów, o których mowa w art. 5 ust. 1 pkt 1 lit. b, chyba że przedmiot opodatkowania nie jest i nie może być wykorzystywany do prowadzenia tej dzia-łalności ze względów technicznych”.

Sądy, które orzekały ww. sprawie oraz państwowe organy podatkowe uznały za fakt oczywisty, że skoro jedno z małżonków pro-wadzi działalność gospodarczą a nieruchomo-ści będące przedmiotem sporu została przez skrzących nabyte do ich wspólnego majątku zgodnie z zasadami ustawowej małżeńskiej wspólności majątkowej to ów współposiadana nieruchomość powinna być zaklasyfikowana jako związana z prowadzeniem działalności gospodarczej.

NSA zaznaczył, że grunty oraz budynki związane z prowadzeniem działalności gospo-darczej zaliczane są do osobnej kategorii gruntów i budynków. Ustawodawca w art 5 ust 1. u.p.o.l określił maksymalną stawkę podatku od nieruchomości, której nie można zwiększać w drodze uchwały przyjętej przez radę gminy.

Aby doszło do uznania, że dany obiekt związany jest z prowadzeniem działalności gospodarczej nie stanowi koniecznej przesłan-ki eksploatowanie go do celów działalności gospodarczej. Również bez znaczenia pozo-staje fakt, że ów nieruchomości stanowi przed-miot wspólności małżeńskiej, przy czym jedno z małżonków nie prowadzi działalności gospo-darczej.

Zauważył, że przyjęta w sprawie przez Sąd wykładani art. 1 a ust 1 pkt 3 u.p.o.l ma cha-rakter dominujący. Obligatoryjność przepro-wadzenia kontroli konstytucyjnej aktu norma-tywnego ma miejsce również, gdy treść prze-pisu jest bezpośrednią przyczyną kontrower-syjnej interpretacji, która komplikuje ustalone

5

położenie prawna danej jednostki. TK orzekł, że ów zaskarżona regulacja ma zbyt rozległy zakres zastosowania, nawet przy uwzględnie-niu wyjątków określonych w art. 1 ust 1 pkt 3 u.p.o.l.

Ustawodawca określił, że obowiązek po-datkowy oraz jego wysokość jest uwarunko-wana tym, czy przedsiębiorca posiada grunt oraz prowadzi na nim działalności gospodar-czą. Jednocześnie wskazuje on, że dla ustalanie związku ww. gruntu wystarczającym jest fakt, że jest on w posiadaniu przedsiębiorcy.

Obowiązek podatkowy, o którym mowa w art. 5 ust. 1 pkt 1 lit. a u.p.o.l., zostaje nałożo-ny na osoby posiadające grunty, które to nie są przeznaczone do prowadzenia działalności gospodarczej. Wielce rażący jest fakt nałożeni obowiązku na posiadaczy gruntów w sytuacji, gdy tylko jedno z nich jest przedsiębiorca. Niewspółmierność angażowania w konstytu-cyjne prawo własności polega na tym, że ustawodawca nie doprecyzował warunków, których zaistnienie pozwoliłoby na ustalenie czy występuje związek gruntu z prowadzeniem działalności gospodarczej. Zastosowane jedy-nie warunku „posiadania gruntu przez przed-siębiorcę” nijak ma się do wypełnienia dekla-rowanego przez ustawodawcę celu regulacji i prowadzi do bezpodstawnego z uwagi na prawa konstytucyjne ograniczenia wolności majątkowej.

TK przyjął stanowisko, że sam fakt pro-wadzenia działalności gospodarczej przez osobę fizyczną nie jest istotny dla opodatko-wania gruntu stawką podatkową od gruntów związanych z prowadzeniem działalności go-spodarczej wynikającą z art. 5 ust. 1 pkt 1 lit. a u.p.o.l.

Zważywszy na stosunek stosowania pod-wyższonej stawki podatkowej istnieje poten-cjalna możliwości pozyskania przychodów z eksploatowania określonych gruntów, istotne jest ustalenie faktycznego sposobu wykorzy-stania opodatkowanego gruntu, którego współ-posiadaczem pozostaje osoba fizyczna prowa-dząca działalność gospodarczą.

Niezastosowanie tego kryterium cennego prowadzi do zróżnicowania posiadaczy grun-tów, które to nie mają związku z prowadzeniem działalności gospodarczej.

Podatnicy – osoby fizyczne znajdujący się w podobnej sytuacji -posiadacze gruntów mniemających związku z prowadzeniem dzia-łalności gospodarczej uiszczają podatek od nieruchomości według zupełnie odmiennych stawek. W opinii TK, dysproporcje te nie mają konstytucyjnego wytłumaczenia w przypadku osób posiadających grunty, które nie są zwią-zane z prowadzeniem działalności gospodar-czej.

TK uznał, że art. 1a ust. 1 pkt 3 w związku z art. 5 ust. 1 pkt 1 lit. a u.p.o.l. pojmowany jedynie pod kątem tego, że wystarczającą przesłanką do kwalifikacji gruntu podlegają-cego opodatkowaniu podatkiem od nierucho-mości do grupy gruntów związanych z prowa-dzeniem działalności gospodarczej jest prowa-dzenie działalności gospodarczej przez osobę fizyczną będącą jego współposiadaczem, jest niezgodny z art. 2 w związku z art. 64 ust. 1 i 2 oraz art. 84 w związku z art. 32 ust. 1 Kon-stytucji. Zdaniem TK, przyjęte w sprawie

skarżących rozumienie art. 1a ust. 1 pkt 3 w związku z art. 5 ust. 1 pkt 1 lit. a u.p.o.l. naru-sza właściwą proporcję art. 2 Konstytucji po-między wynikającym z art. 84 Konstytucji obowiązkiem ponoszenia ciężarów publiczno-prawnych, a prawem jednostki do własności i jej równej ochrony art. 64 ust. 1 i 2 Konstytu-cji i zasadę równego nakładania obowiązków podatkowych art. 32 ust. 1 Konstytucji.

5. NOWELIZACJA USTAWY Z DNIA 12 STYCZNIA 1991 R. O PODATKACH

I OPŁATACH LOKALNYCH

W dniu 27 października 2017 roku Sejm przyjął projekt8 ustawy zmieniającej ustawę z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych9. Zgodnie z uzasadnie-niem projektu ustawy nowelizacja ma na celu wprowadzenie obowiązku corocznego sprawozdawania przez organy podatkowe właściwe w sprawach podatku od nieruchomo-ści, podatku rolnego oraz podatku leśnego ministrowi właściwemu do spraw finansów publicznych wybranych informacji o tych podatkach10. Poniżej zostały przedstawione wynikające z uchwalonego projektu ustawy planowane zmiany.

Zgodnie z art. 1 pkt 1 projektu ustawy ustawodawca zdecydował się na zmianę nazwy rozdziału 2a ustawy z dnia 12 stycz-nia 1991 r. Dotychczasowa nazwa „Ewiden-cja podatkowa nieruchomości” ma zostać zastąpiona nazwą „Ewidencja podatkowa nieruchomości oraz sprawozdawczość podat-kowa w zakresie podatku od nieruchomości, podatku rolnego oraz podatku leśnego”. Zmia-na ta wskazuje, że rozdział ten ma zostać rozbudowany. W istocie w ramach tego roz-działu ma zostać dodany do ustawy z dnia 12 stycznia 1991 r. art. 7b. Przepis ustępu 1 tego artykułu, według założeń, ma stanowić, że organy podatkowe właściwe w sprawach po-datku od nieruchomości, podatku rolnego oraz podatku leśnego będą sporządzać co roku sprawozdanie podatkowe w zakresie podatku od nieruchomości, podatku rolnego oraz po-datku leśnego. Sprawozdanie to ma zawierać informacje o:1) wysokości stawek podatku od nierucho-

mości, średniej ceny skupu żyta i średniej ceny sprzedaży drewna określonych uchwałą rady gminy i przyjmowanych dla potrzeb wymiaru odpowiednio podatku od nieruchomości, podatku rolnego i podatku leśnego na terenie gminy w danym roku podatkowym;

8 h t tp : / /orka .se jm.gov.pl /Druki8ka.nsf /0 /C22CDF2980CCDA7CC12581AF004D7BFE/%-24File/1877.pdf

9 Dz.U.2017.178510 W dalszej części uzasadnienia wskazano, że

dotychczas Ministerstwo Finansów pozyskiwało dane na temat podatku od nieruchomości, po-datku rolnego oraz podatku leśnego za pomocą dobrowolnych badań ankietowych gmin przepro-wadzanych w odstępach kilkuletnich, jednak taka forma pozyskiwania danych ze względu na dużą pracochłonność oraz koszty, w tym konieczność każdorazowego przygotowania formularzy oraz narzędzi do gromadzenia danych, nie jest opty-malnym rozwiązaniem tego problemu.

2) podstawach opodatkowania podatkiem od nieruchomości, podatkiem rolnym i podat-kiem leśnym;

3) podstawach opodatkowania zwolnionych od podatku od nieruchomości, podatku rolnego i podatku leśnego na mocy uchwał rad gmin.Jednocześnie ustawodawca zamierza za-

strzec, że informacje, o których mowa powyżej w pkt 2 i 3, mają być:1) informacjami zagregowanymi;2) wykazywane według stanu na dzień 30

czerwca roku podatkowego, w którym jest sporządzane sprawozdanie.Ustawodawca wskazał też terminy na

przekazanie przedmiotowych informacji. In-formacje wymienione w pkt 1 mają być prze-kazywane nie później niż do końca I kwartału danego roku podatkowego, natomiast informa-cje wymienione w pkt 2 i 3 mają być przeka-zywane nie później niż do końca III kwartału danego roku podatkowego.

Przedmiotowe sprawozdanie w postaci elektronicznej ma być przekazywane ministro-wi właściwemu do spraw finansów publicz-nych za pośrednictwem regionalnych izb ob-rachunkowych oraz ma być aktualizowane w przypadku zmiany danych, dotyczących wy-sokości stawek podatku od nieruchomości, średniej ceny skupu żyta i średniej ceny sprzedaży drewna określonych uchwałą rady gminy i przyjmowanych dla potrzeb wymiaru odpowiednio podatku od nieruchomości, po-datku rolnego i podatku leśnego na terenie gminy w danym roku podatkowym, w trakcie roku podatkowego, za który będzie sporządza-ne sprawozdanie11. Zgodnie z założeniami minister właściwy do spraw finansów publicz-nych określi, w drodze rozporządzenia, szcze-gółowy zakres informacji objętych sprawoz-daniem, wzór sprawozdania, terminy i sposób jego przekazywania oraz sposób jego sporzą-dzania, a także terminy i sposób przekazywa-nia oraz sposób sporządzania aktualizacji sprawozdania, mając na względzie rzetelność i prawidłowość przekazywanych informacji oraz uwzględniając uprawnienia rad gmin do różnicowania wysokości stawek podatku od nieruchomości.

Zgodnie z art. 2 projektu ustawy powyż-sze sprawozdanie ma być sporządzane począw-szy od 2018 r., natomiast w myśl art. 3 ustawa ta ma wejść w życie po upływie 14 dni od dnia ogłoszenia.

11 Jak wskazano w uzasadnieniu projektu ustawy konieczność aktualizacji może wystąpić w przy-padku informacji o wysokości stawek podatku od nieruchomości, średniej ceny skupu żyta i średniej ceny sprzedaży drewna przyjmowanych dla potrzeb wymiaru odpowiednio podatku od nieruchomości, podatku rolnego i podatku leśnego. Uchwały w tym zakresie powinny być podjęte i opublikowane do końca roku poprzedzającego rok podatkowy, możliwa jest jednak ich zmiana w ciągu roku podatkowego.

6

6. SPÓŁKA CYWILNA NIE JEST PODATNIKIEM PODATKU OD

NIERUCHOMOŚCI –INTERPRETACJA OGÓLNA

MINISTRA FINANSÓW Z DNIA 21 PAŹDZIERNIKA 2016 R. ORAZ

UCHWAŁA NSA Z DNIA 13 MARCA 2017 R. (II FPS 5/16)

W dniu 13 marca 2017 r. NSA wydał uchwałę w składzie siedmiu sędziów (II FPS 5/16)12, w której stwierdzono, że spółka cywil-na nie jest podatnikiem podatku od nierucho-mości. Podatnikiem mogą być jedynie jej wspólnicy. Uchwała ta jest potwierdzeniem stanowiska, które zajął Minister Finansów wydając w dniu 21 października 2016 r. inter-pretację ogólną (PS2.8401.2.2016)13. Zgodnie z art. 3 ust. 1 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych14, która za-wiera regulacje dotyczące podatku od nieru-chomości, podatnikami podatku od nierucho-mości są osoby fizyczne, osoby prawne, jed-nostki organizacyjne, w tym spółki nieposia-dające osobowości prawnej, będące:1) właścicielami nieruchomości lub obiektów

budowlanych, z zastrzeżeniem ust. 3;2) posiadaczami samoistnymi nieruchomości

lub obiektów budowlanych;3) użytkownikami wieczystymi gruntów;4) posiadaczami nieruchomości lub ich części

albo obiektów budowlanych lub ich części, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego, jeżeli posiadanie:a) wynika z umowy zawartej z właścicie-

lem, Agencją Nieruchomości Rolnych lub z innego tytułu prawnego, z wyjąt-kiem posiadania przez osoby fizyczne lokali mieszkalnych niestanowiących odrębnych nieruchomości,

b) jest bez tytułu prawnego, z zastrzeże-niem ust. 2.

W wydanej w dniu 21 października 2016 r. interpretacji ogólnej Minister Finansów stwier-dził, że „status prawny podmiotu (osoba fi-zyczna, osoba prawna, jednostka organizacyj-na nieposiadająca osobowości prawnej) nie przesądza w kwestii nabycia statusu podatnika podatku od nieruchomości, gdyż jak wynika z treści przywołanego przepisu, niezbędne jest dodatkowo wykazanie się wymienionym w tym przepisie tytułem prawnym władania nieruchomością lub obiektem budowlanym. Tytułami tymi są: własność, posiadanie samo-istne, użytkowanie wieczyste oraz posiadanie (mienia stanowiącego własność jednostki sa-morządu terytorialnego lub Skarbu Państwa); w przypadku mienia jednostek samorządu te-rytorialnego oraz Skarbu Państwa podatnikami są również posiadacze tego mienia bez tytułu prawnego.

Podatnikami podatku od nieruchomości mogą być zatem spółki nieposiadające osobo-wości prawnej, będące właścicielami, użyt-kownikami wieczystymi, posiadaczami samo-istnymi i posiadaczami mienia jednostek sa-morządu terytorialnego lub Skarbu Państwa”.

12 Zwana dalej „uchwałą”.13 Zwana dalej „interpretacją ogólną”.14 Dz.U.2017.1785

Zaznaczyć należy, że status spółki cywilnej nie został uregulowany tak jak w przypadku spółek osobowych i kapitałowych w ustawie z dnia 15 września 2000 r. Kodeks spółek handlowych15, lecz w ustawie z dnia 23 kwiet-nia 1964 r. Kodeks cywilny16. W myśl art. 860 tej ustawy przez umowę spółki wspólnicy zobowiązują się dążyć do osiągnięcia wspól-nego celu gospodarczego przez działanie w sposób oznaczony, w szczególności przez wniesienie wkładów. Z kolei w myśl art. 861 § 1 Kodeksu cywilnego wkład wspólnika może polegać na wniesieniu do spółki własności lub innych praw albo na świadczeniu usług. Jak słusznie stwierdził Minister Finansów w inter-pretacji ogólnej „spółka cywilna nie posiada osobowości prawnej, a ponadto żadne ustawy nie przyznają jej zdolności prawnej. Istota spółki cywilnej wyczerpuje się w wielostron-nym stosunku zobowiązaniowym łączącym wspólników (z wyroku SN z dnia 28 paździer-nika 2003 r. sygn. akt I CK 201/02). Spółka cywilna nie jest odrębnym podmiotem prawa cywilnego.

Spółka cywilna nie ma swego majątku, a działalność w ramach tej spółki jest prowadzo-na z wykorzystaniem majątku wspólnego wspólników, w tym wniesionego do spółki. Jest to majątek odrębny od majątku osobistego wspólników. Majątek ten nie jest przedmiotem własności spółki tylko stanowi współwłasność łączną wspólników. W myśl art. 863 § 1 i 2 K.c. wspólnik nie może rozporządzać udziałem we wspólnym majątku wspólników ani udzia-łem w poszczególnych składnikach tego ma-jątku i w czasie trwania spółki nie może do-magać się podziału tego majątku”. W związku z powyższym należy uznać, że spółka cywilna nie może we własnym imieniu nabywać praw, w tym własności nieruchomości, nie może być posiadaczem samoistnym nieruchomości, użytkownikiem wieczystym gruntu, ani posia-daczem mienia jednostek samorządu teryto-rialnego lub Skarbu Państwa. Z tego powodu należy uznać, że spółka cywilna nie może spełnić warunków, aby uznać ją za podatnika podatku od nieruchomości. Ponadto w myśl art. 3 ust. 4 ustawy z dnia 12 stycznia 1991 r. jeżeli nieruchomość lub obiekt budowlany stanowi współwłasność lub znajduje się w posiadaniu dwóch lub więcej podmiotów, to stanowi odrębny przedmiot opodatkowania, a obowiązek podatkowy od nieruchomości lub obiektu budowlanego ciąży solidarnie na wszystkich współwłaścicielach lub posiada-czach, z zastrzeżeniem ust. 4a i 5. Zatem na-leży uznać, że podatnikami podatku od nieru-chomości nie jest spółka cywilna, lecz jej wspólnicy, którzy odpowiadają solidarnie za zobowiązania podatkowe z tego tytułu. Jedno-cześnie Minister Finansów w interpretacji ogólnej zaznaczył, że w przypadku, gdy wspól-nik wnosi do spółki wkład w postaci prawa używania nieruchomości, to obowiązek podat-kowy w podatku od nieruchomości ciąży tylko na tym wspólniku, gdyż nieruchomość nie wchodzi do majątku wspólnego wspólników spółki cywilnej.

15 Dz.U.2017.157716 Dz.U.2017.459

Interpretacja ogólna została wydana w związku z faktem, że w orzecznictwie sądów administracyjnych pojawiały się odmienne poglądy co do opodatkowania podatkiem od nieruchomości spółek cywilnych. Minister Finansów wskazał, że w wyrokach WSA w Poznaniu z dnia 19 listopada 2013 r. (III SA/Po 613/13), postanowieniu NSA z dnia 16 grudnia 2014 r. (II FSK 2985/12), wyroku NSA z dnia 29 stycznia 2016 r. (II FSK 3264/13) i z dnia 3 lutego 2016 r. (II FSK 2368/14) zaj-mowane było stanowisko, że spółka cywilna nie może być podatnikiem podatku od nieru-chomości. Natomiast w wyrokach NSA z dnia 25 kwietnia 2008 r.: (II FSK 226/07)17, (II FSK 227/07), (II FSK 228/07) i (II FSK 229/07) wyrażony został pogląd, że to właśnie spółka cywilna jest podatnikiem, a nie jej wspólnicy.

Wydając w dniu 13 marca 2017 r. uchwa-łę NSA potwierdził słuszność stanowiska Ministra Finansów wyrażonego w interpretacji ogólnej. Uchwała jest skutkiem sporu podat-nika z organem podatkowym o to, czy Spółka cywilna jest podatnikiem podatku od nierucho-mości w związku z wydaniem decyzji ustala-jącej spółce cywilnej podatek od nieruchomo-ści za 2014 r. W przedmiotowej sprawie wspólnicy spółki uznanej za podatnika złoży-li od decyzji wydanej przez prezydenta miasta odwołanie do Samorządowego Kolegium Odwoławczego w Przemyślu, a następnie skargę do WSA w Rzeszowie, gdyż uznali, że decyzja została błędnie zaadresowana – podat-nikiem była bowiem nie Spółka, lecz jej wspólnicy. Dopiero po wniesieniu skargi ka-sacyjnej do NSA Sąd nabrał wątpliwości co do słuszności decyzji organów podatkowych i wyroku WSA. W konsekwencji została wyda-na uchwała w składzie siedmiu sędziów, w której to orzeczono, że podatnikiem podatku od nieruchomości nie jest spółka cywilna, lecz jej wspólnicy.

Z analizy przepisów ustawy z dnia 30 sierpnia 2002 r. Prawo o postępowaniu przed sądami administracyjnymi18 wynika, że taka

17 W wyroku tym NSA stwierdził m.in., że: „Znając i tworząc prawo podatkowe oraz posiadając wiedzę i świadomość w przedmiocie unormowań prawa cywilnego dotyczących spółki cywilnej i – w ich kontekście – własności, współwłasności czy posia-dania, ustawodawca, konstruując normy (z) art. 3 ust. 1 i art. 6 ust. 9 u.p.o.l., mógł posłużyć się zna-czącym pojęciowo sformułowaniem „wspólnicy spółki cywilnej”, lub „wspólnicy spółki niemającej osobowości prawnej”, czego jednak nie uczynił, stanowiąc jednoznacznie o „jednostkach orga-nizacyjnych, w tym spółkach nieposiadających osobowości prawnej” i obejmując tym zakresem regulacji niewątpliwie również spółki cywilne, jako spółki osobowe nie posiadające osobowości prawnej. Przypomnieć w tym miejscu także należy, że wykorzystywane w tekstach prawnych terminy: „spółka cywilna” i „wspólnik, wspólnicy spółki cywilnej” nie są semantycznie i pojęciowo tożsame oraz, że przedmiotem analizowanych unormowań jest odpowiedzialność podatkowa spółki cywilnej a nie jej reprezentacja (przez wspólników) w roz-ważanym zakresie”. W konsekwencji Sąd uznał, że podatnikiem podatku od nieruchomości jest spółka cywilna a nie jej wspólnicy.

18 T. j. Dz.U. z 2016 r. poz. 718 ze zm., zwana dalej „ustawą z dnia 30 sierpnia 2002 r.”

7

uchwała może w znacznym stopniu wpłynąć na sposób wykładni przedmiotowych przepi-sów dokonywanej zarówno przez organy po-datkowe, jak i sądy administracyjne. Zgodnie z art. 15 § 1 pkt 2 i 3 powyższej ustawy NSA podejmuje uchwały mające na celu wyjaśnie-nie przepisów prawnych, których stosowanie wywołało rozbieżności w orzecznictwie sądów administracyjnych oraz podejmuje uchwały zawierające rozstrzygnięcie zagadnień praw-nych budzących poważne wątpliwości w konkretnej sprawie sądowoadministracyjnej. Natomiast w myśl art. 264 § 1 ustawy z dnia 30 sierpnia 2002 r. uchwały przewidziane w art. 15 § 1 pkt 2 i 3 NSA podejmuje w składzie siedmiu sędziów, całej Izby lub w pełnym składzie. Z kolei w myśl art. 187 § 1 i § 2 ustawy z dnia 30 sierpnia 2002 r. jeżeli przy rozpoznawaniu skargi kasacyjnej wyłoni się zagadnienie prawne budzące poważne wątpli-wości, NSA może odroczyć rozpoznanie sprawy i przedstawić to zagadnienie do roz-strzygnięcia składowi siedmiu sędziów tego Sądu. Uchwała NSA jest w danej sprawie wiążąca. Ponadto w myśl art. 269 § 1 ustawy z dnia 30 sierpnia 2002 r. jeżeli jakikolwiek skład sądu administracyjnego rozpoznający sprawę nie podziela stanowiska zajętego w uchwale składu siedmiu sędziów, całej Izby albo w uchwale pełnego składu NSA, przed-stawia powstałe zagadnienie prawne do roz-strzygnięcia odpowiedniemu składowi. Przepis art. 187 § 1 i 2 stosuje się odpowiednio. W tych przypadkach, w myśl § 2 tego artykułu, skład siedmiu sędziów, skład Izby lub pełny skład NSA podejmuje ponowną uchwałę. Przepisu art. 267 nie stosuje się. W przypadkach, gdy skład jednej Izby NSA wyjaśniający zagadnie-nie prawne nie podziela stanowiska zajętego w uchwale innej Izby, zgodnie z § 3 tego arty-kułu, przedstawia to zagadnienie do rozstrzy-gnięcia pełnemu składowi NSA.

W związku z powyższym należy uznać, że uchwała NSA w składzie siedmiu sędziów, mimo że nie jest źródłem prawa, ma istotne znaczenie i zapewne wpłynie na sposób inter-pretowania przedmiotowych przepisów przez sądy administracyjne, jak i organy podatkowe, które będą dążyć do uniknięcia sporów z po-datnikami na poziomie kontroli działalności administracji publicznej sprawowanej przez sądy administracyjne.

7. OPŁATA ADIACENCKA ORAZ OPŁATA PLANISTYCZNA

W AKTUALNYM STANIE PRAWNYM (OD STYCZNIA 2016 R.)

Autor: Jakub KostrzewaW niniejszym tekście omówiono nowe

zagadnienia związane z opłatą adiacencką (w ustawie z dnia 21 sierpnia 1997 r. o gospodar-ce nieruchomościami19, oraz opłatą planistycz-ną (w ustawie z dnia 27 marca 2003 r. o pla-nowaniu oraz zagospodarowaniu przestrzen-nym20) w aktualnym stanie prawnym.

Część I. Opłata adiacencka. Zgodnie z art. 4 pkt 11 ustawy z dnia 21 sierpnia 1997 r. jest to opłata ustalona w związku ze zwiększe-niem wartości nieruchomości spowodowanym

19 Dz.U.2018.12120 Dz.U.2017.1073

budową urządzeń infrastruktury technicznej z udziałem środków Skarbu Państwa, jednostek samorządu terytorialnego, środków pochodzą-cych z budżetu UE lub ze źródeł zagranicznych niepodlegających zwrotowi. Za opłatę adia-cencką uznaje się także opłatę, która została ustalona w związku ze scaleniem i podziałem nieruchomości, a także podziałem nierucho-mości.

Zgodnie z treścią art. 98a, ust. 1 opłata adiacencka jest ustalana w drodze decyzji wójta, burmistrza lub prezydenta danego mia-sta, jeśli w wyniku podziału nieruchomości, dokonanego na wniosek właściciela lub użyt-kownika wieczystego, wzrośnie jej wartość. Wysokość stawki procentowej opłaty adia-cenckiej ustala rada gminy w drodze uchwały, w wysokości nie większej niż 30% różnicy wartości nieruchomości. Ustalenie opłaty adiacenckiej może nastąpić w terminie 3 lat od dnia, w którym decyzja zatwierdzająca podział nieruchomości stała się ostateczna albo orze-czenie o podziale stało się prawomocne. War-tość nieruchomości przed podziałem jak i po podziale określa się według cen obowiązują-cych na dzień wydania decyzji o ustaleniu opłaty adiacenckiej. Stan nieruchomości przed podziałem przyjmuje się na dzień wydania decyzji zatwierdzającej podział nieruchomo-ści, a stan nieruchomości po podziale przyj-muje się na dzień, w którym decyzja zatwier-dzająca podział nieruchomości stała się osta-teczna albo orzeczenie o podziale stało się prawomocne (przy czym nie uwzględnia się części składowych nieruchomości). Powyższe-go przepisu nie stosuje się w sytuacji przy podziale nieruchomości dokonywanym nieza-leżnie od ustaleń planu miejscowego.

Art. 98a ust. 1a stanowi o ustaleniu opłaty adiacenckiej. Może to nastąpić jeżeli w dniu, w którym decyzja zatwierdzająca podział nieruchomości stała się ostateczna (lub orze-czenie o podziale nieruchomości stało się prawomocne), obowiązywała uchwała rady gminy (o której mowa powyżej). Do ustalenia opłaty adiacenckiej przyjmuje się stawkę pro-centową obowiązującą w dniu, w którym de-cyzja zatwierdzająca podział nieruchomości stała się ostateczna albo orzeczenie o podziale nieruchomości stało się prawomocne.

W myśl art. 98a ust. 3 tej ustawy aby okre-ślić wartość nieruchomości (zarówno według stanu przed podziałem jak i po) w wyniku podziału nieruchomości, gdzie wydzielono działki gruntu pod drogi publiczne lub pod poszerzenie istniejących dróg publicznych, należy pomniejszyć powierzchnię nierucho-mości o powierzchnię działek gruntu wydzie-lonych pod te drogi lub pod ich poszerzenie. Zgodnie z art. 98a ust. 4 w rozliczeniu opłaty adiacenckiej lub zaległości z tego tytułu, oso-ba zobowiązana do jej wniesienia może prze-nieść na rzecz gminy, za jej zgodą, prawa do działki gruntu wydzielonej w wyniku podzia-łu. Wtedy stosujemy przepis z art. 66 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podat-kowa21, który dotyczy umownego przeniesie-nia prawa do własności jako formy wywiązania się z zobowiązania podatkowego. Różnice między wartością działki gruntu wydzielonej

21 Dz.U.2017.201

w wyniku podziału a należnością wynikającą z opłaty adiacenckiej pokrywa się w formie dopłat.

Na mocy art. 108 ustawy z dnia 21 sierpnia 1997 r. osoby, które otrzymały nowe nierucho-mości wydzielone w wyniku scalenia i podzia-łu, są również zobowiązane do wniesienia na rzecz gminy opłat adiacenckich w wysokości do 50% wzrostu wartości tych nieruchomości, w stosunku do wartości nieruchomości dotych-czas posiadanych. Przy ustalaniu wartości dotychczas posiadanych nieruchomości nie uwzględnia się wartości urządzeń, drzew i krzewów, o których mowa w art. 106 ust. 1, jeżeli zostało za nie wypłacone odszkodowa-nie. Zgodnie z tym przepisem są to drzewa i krzewy, których właściciele (lub użytkownicy wieczyści) nie mogli odłączyć od gruntu dział-ki. Wysokość stawki procentowej opłaty adiacenckiej w takiej sytuacji ustala rada gminy w uchwale o scaleniu i podziale nieru-chomości (art. 108, ust.2). Terminy i sposób wnoszenia opłat adiacenckich ustala wójt, burmistrz albo prezydent miasta, w drodze ugody z osobami zobowiązanymi do ich za-płaty, przez podpisanie protokołu uzgodnień. W razie niedojścia do ugody, o terminie i sposobie zapłaty rozstrzyga rada gminy, po-dejmując uchwałę o scaleniu i podziale nieru-chomości. Termin ustalony w uchwale nie może być krótszy niż termin wybudowania urządzeń infrastruktury technicznej (art. 108 ust. 3).

Opłatę adiacencką osobom, które otrzyma-ły nową nieruchomość wydzieloną w wyniku scalenia lub podziału ustala wójt, burmistrz albo prezydent miasta, w drodze decyzji, zgodnie z ugodą lub uchwałą o scaleniu i po-dziale nieruchomości. W przypadku ustano-wienia na nieruchomości ograniczonych praw rzeczowych decyzja o ustaleniu opłaty adia-cenckiej stanowi podstawę wpisu do księgi wieczystej. (art. 108, ust. 4).

Zgodnie z art. 108 ust. 5 w rozliczeniu opłaty adiacenckiej lub zaległości z tego tytu-łu, osoba zobowiązana do jej wniesienia może przenieść na rzecz gminy, za jej zgodą, prawa do działki gruntu wydzielonej w wyniku sca-lenia i podziału. Różnice między wartością działki gruntu wydzielonej w wyniku scalenia i podziału a należnością wynikającą z opłaty adiacenckiej są pokrywane, tak samo jak w przypadku podziału nieruchomości dokonane-go na wniosek właściciela, w formie dopłat.

Do wnoszenia opłat adiacenckich zobo-wiązani są także właściciele nieruchomości w pobliżu których zostały wybudowane urządze-nia infrastruktury technicznej z udziałem środków Skarbu Państwa, jednostek samorzą-du terytorialnego, środków pochodzących z budżetu Unii Europejskiej lub ze źródeł zagra-nicznych niepodlegających zwrotowi (z wyłą-czeniem nieruchomości przeznaczonych w planie miejscowym na cele rolne i leśne), zgodnie z treścią art. 143 oraz art. 144 ust. 1 ustawy z dnia 21 sierpnia 1997 r. Obowiązek, o którym mowa powyżej nie dotyczy użytkow-ników wieczystych nieruchomości grunto-wych, którzy na podstawie odrębnych przepi-sów nie mają obowiązku wnoszenia opłat rocznych za użytkowanie wieczyste lub też wnieśli, za zgodą właściwego organu, jedno-

8

razowo opłaty roczne za cały okres użytkowa-nia wieczystego (art. 144 ust. 2).

Opłatę adiacencką, podobnie jak w po-przednich przypadkach, ustala wójt, burmistrz lub prezydent miasta w drodze decyzji. Czyni się to każdorazowo po stworzeniu warunków do podłączenia nieruchomości do poszczegól-nych urządzeń infrastruktury technicznej albo po stworzeniu warunków do korzystania z wybudowanej drogi. Wydanie decyzji o usta-leniu opłaty adiacenckiej może nastąpić w terminie do 3 lat od dnia stworzenia warunków do podłączenia nieruchomości do poszczegól-nych urządzeń infrastruktury technicznej albo od dnia stworzenia warunków do korzystania z wybudowanej drogi, jeżeli w dniu stworzenia tych warunków obowiązywała uchwała rady gminy (dotyczy ona ustalenia wysokości staw-ki procentowej opłaty adiecanckiej zgodnie z art. 146 ust. 2). Stawka procentowa obowią-zuje z dnia, w którym stworzono warunki do podłączenia nieruchomości do poszczególnych urządzeń infrastruktury technicznej albo w dniu stworzenia warunków do korzystania z wybudowanej drogi (art. 145).

W myśl art. 146 ust. 1 tej ustawy ustalenie i wysokość opłaty adiacenckiej zależą od wzrostu wartości nieruchomości spowodowa-nego budową urządzeń infrastruktury technicz-nej. Pierwszym krokiem do ustalenia opłaty jest uzyskanie opinii rzeczoznawcy majątko-wego, określającego wartość nieruchomości. Wysokość opłaty adiacenckiej nie może wy-nosić więcej niż 50% różnicy między warto-ścią, jaką nieruchomość miała przed wybudo-waniem urządzeń infrastruktury technicznej, a wartością, jaką nieruchomość ma po ich wybudowaniu. Powtórnie należy wspomnieć, że wysokość stawki procentowej opłaty adia-cenckiej ustala rada gminy w drodze uchwały (art. 146 ust. 2).

Jeżeli nieruchomość jest położona na ob-szarze Specjalnej Strefy Rewitalizacji, wyso-kość opłaty, o której mowa powyżej, wynosi nie więcej niż 75% różnicy między wartością, jaką nieruchomość miała przed wybudowa-niem urządzeń infrastruktury technicznej, a wartością, jaką nieruchomość ma po ich wy-budowaniu. Wartość nieruchomości według stanu przed wybudowaniem urządzeń infra-struktury technicznej i po ich wybudowaniu określa się według cen na dzień wydania de-cyzji o ustaleniu opłaty adiacenckiej (art. 146 ust. 3).

Zgodnie z art. 17 ust. 1 opłata adiacencka może być, na wniosek właściciela nierucho-mości, rozłożona na raty roczne płatne w okresie do 10 lat. Warunki rozłożenia na raty należy okreslić w decyzji o ustaleniu opłaty. Należność gminy z tego tytułu podlega zabez-pieczeniu, w tym przez ustanowienie hipoteki. Decyzja o ustaleniu opłaty adiacenckiej stano-wi podstawę wpisu do księgi wieczystej. Raty podlegają oprocentowaniu przy zastosowaniu stopy procentowej równej stopie redyskonta weksli stosowanej przez NBP

Treść art. 148 dotyczy obowiązku wnosze-nia opłaty adiacenckiej. Powstaje on po upły-wie 14 dni od dnia, w którym decyzja o usta-leniu opłaty stała się ostateczna. W przypadku rozłożenia opłaty na raty obowiązek ten doty-czy wpłacenia pierwszej raty. Wysokość opła-

ty adiacenckiej ustalona w decyzji podlega waloryzacji począwszy od pierwszego dnia miesiąca następującego po miesiącu, w którym wydana została decyzja, do pierwszego dnia miesiąca, w którym powstał obowiązek zapła-ty. Przy ustaleniu opłaty adiacenckiej różnicę między wartością, jaką nieruchomość ma po wybudowaniu urządzeń infrastruktury tech-nicznej, a wartością, jaką miała przed ich wybudowaniem, pomniejsza się o wartość nakładów poniesionych przez właściciela lub użytkownika wieczystego nieruchomości, na rzecz budowy poszczególnych urządzeń infra-struktury technicznej.

Zgodnie z art. 148b, ust. 2 informacji w sprawach ustalenia, że zostały stworzone wa-runki do podłączenia nieruchomości do urzą-dzeń infrastruktury technicznej albo warunki do korzystania z wybudowanej drogi, wystar-czające do ustalenia tej opłaty, udzielają wła-ściwe do tego podmioty. Ustalenia te podmio-ty udzielają właściwym organom gminy, rze-czoznawcom majątkowym sporządzającym opinie o wartości nieruchomości, a także osobom, które są zobowiązane do wniesienia opłaty adiacenckiej.

Część II. Opłata planistyczna: (zwana także rentą planistyczną) w myśl art. 36 ust. 4 ustawy z dnia 27 marca 2003 r. jest pobierana od właściciela nieruchomości, jeżeli w związ-ku z uchwaleniem planu miejscowego albo jego zmianą, wartość jego nieruchomości wzrosła, a właściciel lub użytkownik wieczy-sty zbywa tę nieruchomość. Jednorazową opłatę ustaloną w tym planie pobiera wójt, burmistrz albo prezydent miasta. Opłata ta jest określona w stosunku procentowym do wzro-stu wartości nieruchomości i jest uważana za dochód własny gminy. Wysokość opłaty pla-nistycznej nie może być wyższa niż 30% wzrostu wartości nieruchomości.

Opłaty planistycznej nie pobiera się w przypadku nieodpłatnego przeniesienia przez rolnika własności nieruchomości wchodzących w skład gospodarstwa rolnego na następcę w rozumieniu (w myśl przepisów ustawy z dnia 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników22.

Podmioty, którym odmówiono lub zmniej-szono zakres pomocy w ramach przepisów w sprawie szczegółowych warunków i trybu przyznawania pomocy finansowej w ramach działania „Renty strukturalnej” objętej Progra-mem Rozwoju Obszarów Wiejskich na lata 2014-202023, są również zwolnione z opłaty planistycznej. W przypadku zbycia przez na-stępcę nieruchomości przekazanych przez rolnika przepisy o opłacie postępuje się tak samo (art. 36 ust. 4). Roszczenia do opłat można zgłaszać w terminie 5 lat od dnia, w którym plan miejscowy albo jego zmiana stały się obowiązujące.

Jeżeli okaże się, że uchwała rady gminy w sprawie planie zagospodarowania przestrzen-nego jest w części lub całości nieważna, to

22 Dz.U.2018.62723 wydanych na podstawie art. 29 ust. 1 pkt 1 ustawy

z dnia 7 marca 2007 r. o wspieraniu rozwoju obsza-rów wiejskich z udziałem środków Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich Dz.U. z 2016 r. poz. 337.

opłata planistyczna podlega zwrotowi odpo-wiednio na rzecz aktualnego właściciela albo użytkownika wieczystego nieruchomość (art. 36 ust. 5).

Zgodnie z treścią art. 37 ust. 1 wysokość opłaty z tytułu wzrostu wartości nieruchomo-ści (o której mowa w art. 36 ust. 4), ustala się na dzień jej sprzedaży. Obniżenie oraz wzrost wartości nieruchomości stanowią różnicę między wartością nieruchomości określoną przy uwzględnieniu przeznaczenia terenu obowiązującego po uchwaleniu lub zmianie planu miejscowego, a jej wartością określoną przy uwzględnieniu przeznaczenia terenu, obowiązującego przed zmianą tego planu (lub też faktycznego sposobu wykorzystywania nieruchomości przed jego uchwaleniem).

Każda gmina otrzymuje informacje o sprzedaży od notariuszy. Są oni, w terminie 7 dni od dnia sporządzenia umowy (której przed-miotem jest zbycie nieruchomości, w formie aktu notarialnego) obowiązani do przesłania wójtowi, burmistrzowi albo prezydentowi miasta wypis z takiego aktu (art. 37, ust. 5). Następnie organy te, bezzwłocznie po otrzy-maniu wypisu z aktu notarialnego, określają w drodze decyzji opłatę planistyczną. Właściciel albo użytkownik wieczysty nieruchomości, której wartość wzrosła w związku z uchwale-niem lub zmianą planu miejscowego, przed jej zbyciem może żądać od wójta, burmistrza albo prezydenta miasta ustalenia, w drodze decyzji, wysokości opłaty planistycznej (art. 37, ust. 7).

W myśl art. 37 ust. 9 wykonanie obowiąz-ku wynikającego z roszczeń właściciela nie-ruchomości, o których mowa powyżej, nastę-puje w terminie 6 miesięcy od dnia złożenia wniosku, chyba, że strony postanowią inaczej. W przypadku opóźnienia w wypłacie odszko-dowania lub wykupie nieruchomości właści-cielowi albo użytkownikowi wieczystemu danej nieruchomości przysługują odsetki ustawowe za opóźnienie.

8. PODATEK DOCHODOWY DLA WŁAŚCICIELI NIERUCHOMOŚCI KOMERCYJNYCH O WARTOŚCI PRZEKRACZAJĄCEJ 10 MLN ZŁ.

Z dniem 1 stycznia 2018 r. zaczęły obo-wiązywać zmiany w ustawach o PIT i CIT, które wprowadzają podatek dochodowy dla właścicieli nieruchomości komercyjnych o wartości przekraczającej 10 mln zł. Minister-stwo Finansów nazywa go tzw. podatkiem minimalnym. Trudno tu mówić o „podatku” skoro wskazaną konstrukcję wprowadzono nie jako odrębny tytuł podatkowy w odrębnej ustawie podatkowej a jedynie jako część kon-strukcyjna istniejących podatków dochodo-wych. Czy w takim razie można mówić w tym przypadku o „podatku w podatku”? Niezależ-nie od tej refleksji w niniejszym tekście użyte zostanie sformułowanie „podatek” na określe-nie tego nowego dodatkowego zobowiązania w ramach podatków dochodowych – tylko z potrzeby osiągnięcia prostoty przekazu i w ślad za tak skonstruowanymi przepisami.

Zmiany zostały wprowadzone w art. 30g ust. 8-10 ustawy o PIT oraz art. 24b ust. 8-10 ustawy o CIT. Poniższa analiza zostanie prze-prowadzona w oparciu o przepisy ustawy i CIT,

9

– kiosków towarowych na trwale związa-nych z gruntem,

– hal przeznaczonych na targi, aukcje, czy wystawy,

– targowisk pod dachem,– stacji paliw, stacji obsługi,– myjni samochodowych,– aptek,– pozostałe handlowo-usługowe.

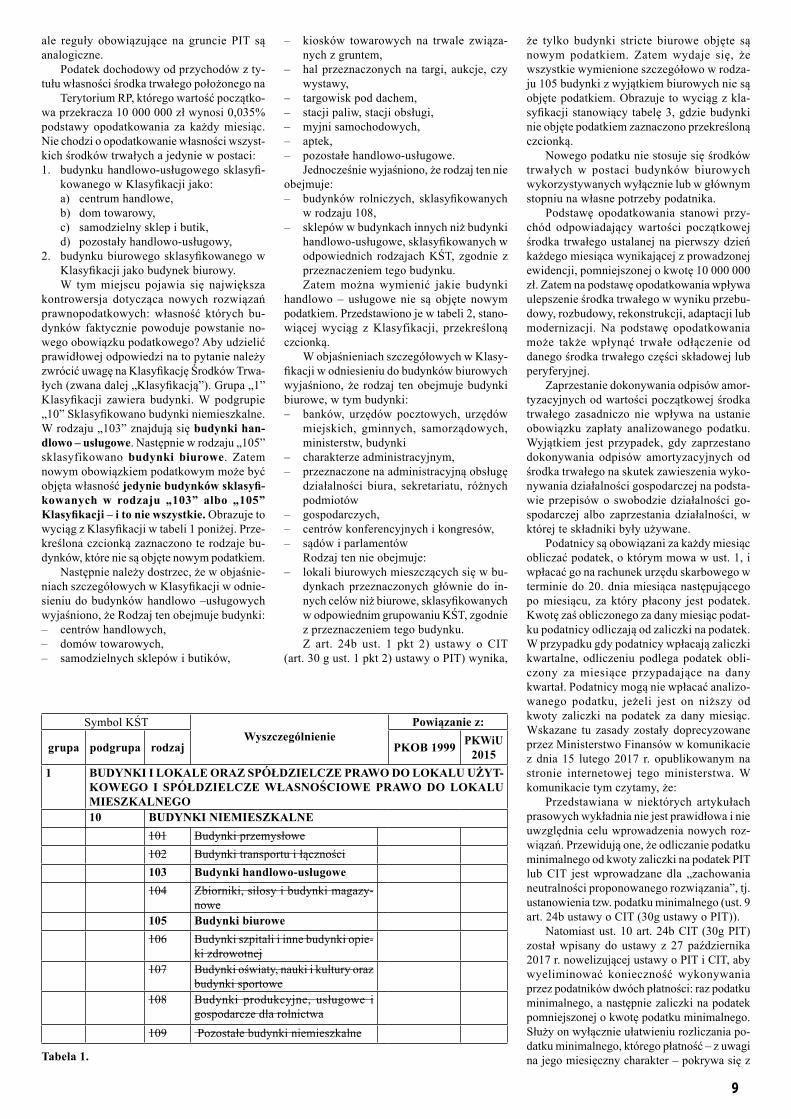

Jednocześnie wyjaśniono, że rodzaj ten nie obejmuje:– budynków rolniczych, sklasyfikowanych

w rodzaju 108,– sklepów w budynkach innych niż budynki

handlowo-usługowe, sklasyfikowanych w odpowiednich rodzajach KŚT, zgodnie z przeznaczeniem tego budynku.Zatem można wymienić jakie budynki

handlowo – usługowe nie są objęte nowym podatkiem. Przedstawiono je w tabeli 2, stano-wiącej wyciąg z Klasyfikacji, przekreśloną czcionką.

W objaśnieniach szczegółowych w Klasy-fikacji w odniesieniu do budynków biurowych wyjaśniono, że rodzaj ten obejmuje budynki biurowe, w tym budynki:– banków, urzędów pocztowych, urzędów

miejskich, gminnych, samorządowych, ministerstw, budynki

– charakterze administracyjnym,– przeznaczone na administracyjną obsługę

działalności biura, sekretariatu, różnych podmiotów

– gospodarczych,– centrów konferencyjnych i kongresów,– sądów i parlamentów

Rodzaj ten nie obejmuje:– lokali biurowych mieszczących się w bu-

dynkach przeznaczonych głównie do in-nych celów niż biurowe, sklasyfikowanych w odpowiednim grupowaniu KŚT, zgodnie z przeznaczeniem tego budynku.Z art. 24b ust. 1 pkt 2) ustawy o CIT

(art. 30 g ust. 1 pkt 2) ustawy o PIT) wynika,

że tylko budynki stricte biurowe objęte są nowym podatkiem. Zatem wydaje się, że wszystkie wymienione szczegółowo w rodza-ju 105 budynki z wyjątkiem biurowych nie są objęte podatkiem. Obrazuje to wyciąg z kla-syfikacji stanowiący tabelę 3, gdzie budynki nie objęte podatkiem zaznaczono przekreśloną czcionką.

Nowego podatku nie stosuje się środków trwałych w postaci budynków biurowych wykorzystywanych wyłącznie lub w głównym stopniu na własne potrzeby podatnika.

Podstawę opodatkowania stanowi przy-chód odpowiadający wartości początkowej środka trwałego ustalanej na pierwszy dzień każdego miesiąca wynikającej z prowadzonej ewidencji, pomniejszonej o kwotę 10 000 000 zł. Zatem na podstawę opodatkowania wpływa ulepszenie środka trwałego w wyniku przebu-dowy, rozbudowy, rekonstrukcji, adaptacji lub modernizacji. Na podstawę opodatkowania może także wpłynąć trwałe odłączenie od danego środka trwałego części składowej lub peryferyjnej.

Zaprzestanie dokonywania odpisów amor-tyzacyjnych od wartości początkowej środka trwałego zasadniczo nie wpływa na ustanie obowiązku zapłaty analizowanego podatku. Wyjątkiem jest przypadek, gdy zaprzestano dokonywania odpisów amortyzacyjnych od środka trwałego na skutek zawieszenia wyko-nywania działalności gospodarczej na podsta-wie przepisów o swobodzie działalności go-spodarczej albo zaprzestania działalności, w której te składniki były używane.

Podatnicy są obowiązani za każdy miesiąc obliczać podatek, o którym mowa w ust. 1, i wpłacać go na rachunek urzędu skarbowego w terminie do 20. dnia miesiąca następującego po miesiącu, za który płacony jest podatek. Kwotę zaś obliczonego za dany miesiąc podat-ku podatnicy odliczają od zaliczki na podatek. W przypadku gdy podatnicy wpłacają zaliczki kwartalne, odliczeniu podlega podatek obli-czony za miesiące przypadające na dany kwartał. Podatnicy mogą nie wpłacać analizo-wanego podatku, jeżeli jest on niższy od kwoty zaliczki na podatek za dany miesiąc. Wskazane tu zasady zostały doprecyzowane przez Ministerstwo Finansów w komunikacie z dnia 15 lutego 2017 r. opublikowanym na stronie internetowej tego ministerstwa. W komunikacie tym czytamy, że:

Przedstawiana w niektórych artykułach prasowych wykładnia nie jest prawidłowa i nie uwzględnia celu wprowadzenia nowych roz-wiązań. Przewidują one, że odliczanie podatku minimalnego od kwoty zaliczki na podatek PIT lub CIT jest wprowadzane dla „zachowania neutralności proponowanego rozwiązania”, tj. ustanowienia tzw. podatku minimalnego (ust. 9 art. 24b ustawy o CIT (30g ustawy o PIT)).

Natomiast ust. 10 art. 24b CIT (30g PIT) został wpisany do ustawy z 27 października 2017 r. nowelizującej ustawy o PIT i CIT, aby wyeliminować konieczność wykonywania przez podatników dwóch płatności: raz podatku minimalnego, a następnie zaliczki na podatek pomniejszonej o kwotę podatku minimalnego. Służy on wyłącznie ułatwieniu rozliczania po-datku minimalnego, którego płatność – z uwagi na jego miesięczny charakter – pokrywa się z

Symbol KŚTWyszczególnienie

Powiązanie z:

grupa podgrupa rodzaj PKOB 1999 PKWiU 2015

1 BUDYNKI I LOKALE ORAZ SPÓŁDZIELCZE PRAWO DO LOKALU UŻYT-KOWEGO I SPÓŁDZIELCZE WŁASNOŚCIOWE PRAWO DO LOKALU MIESZKALNEGO10 BUDYNKI NIEMIESZKALNE

101 Budynki przemysłowe102 Budynki transportu i łączności103 Budynki handlowo-usługowe104 Zbiorniki, silosy i budynki magazy-

nowe105 Budynki biurowe106 Budynki szpitali i inne budynki opie-

ki zdrowotnej107 Budynki oświaty, nauki i kultury oraz

budynki sportowe108 Budynki produkcyjne, usługowe i

gospodarcze dla rolnictwa109 Pozostałe budynki niemieszkalne

Tabela 1.

ale reguły obowiązujące na gruncie PIT są analogiczne.

Podatek dochodowy od przychodów z ty-tułu własności środka trwałego położonego na

Terytorium RP, którego wartość początko-wa przekracza 10 000 000 zł wynosi 0,035% podstawy opodatkowania za każdy miesiąc. Nie chodzi o opodatkowanie własności wszyst-kich środków trwałych a jedynie w postaci:1. budynku handlowo-usługowego sklasyfi-

kowanego w Klasyfikacji jako:a) centrum handlowe,b) dom towarowy,c) samodzielny sklep i butik,d) pozostały handlowo-usługowy,

2. budynku biurowego sklasyfikowanego w Klasyfikacji jako budynek biurowy.W tym miejscu pojawia się największa

kontrowersja dotycząca nowych rozwiązań prawnopodatkowych: własność których bu-dynków faktycznie powoduje powstanie no-wego obowiązku podatkowego? Aby udzielić prawidłowej odpowiedzi na to pytanie należy zwrócić uwagę na Klasyfikację Środków Trwa-łych (zwana dalej „Klasyfikacją”). Grupa „1” Klasyfikacji zawiera budynki. W podgrupie „10” Sklasyfikowano budynki niemieszkalne. W rodzaju „103” znajdują się budynki han-dlowo – usługowe. Następnie w rodzaju „105” sklasyfikowano budynki biurowe. Zatem nowym obowiązkiem podatkowym może być objęta własność jedynie budynków sklasyfi-kowanych w rodzaju „103” albo „105” Klasyfikacji – i to nie wszystkie. Obrazuje to wyciąg z Klasyfikacji w tabeli 1 poniżej. Prze-kreślona czcionką zaznaczono te rodzaje bu-dynków, które nie są objęte nowym podatkiem.

Następnie należy dostrzec, że w objaśnie-niach szczegółowych w Klasyfikacji w odnie-sieniu do budynków handlowo –usługowych wyjaśniono, że Rodzaj ten obejmuje budynki:– centrów handlowych,– domów towarowych,– samodzielnych sklepów i butików,

10

płatnościami miesięcznych zaliczek na podatek PIT lub CIT.

W związku z tym przepisy dotyczące tzw. minimalnego podatku nie pozwalają na jedno-czesne korzystanie z ust. 9 i 10 art. 24b ustawy o CIT (art. 30g ustawy o PIT). Przepisy te tworzą dwie różne formy zapłaty podatku.

Podatnik zobowiązany do zapłaty tzw. podatku minimalnego może więc:

zapłacić podatek minimalny, a przy wyli-czaniu zaliczki CIT (PIT) odliczyć ten podatek od podatku należnego PIT (CIT) – ust. 8 i 9 albo wpłacić zaliczkę na podatek CIT (PIT) w pełnej wysokości, jeżeli podatek minimalny jest niższy niż kwota tej zaliczki – ust. 10. Kwotę uiszczonego i nieodliczonego w roku podatkowym podatku odlicza się od podatku obliczonego za rok podatkowy. Odliczenia dokonuje się w zeznaniu rocznym. W przypad-ku gdy środek trwały objęty analizowanym podatkiem został oddany do używania, opisa-ne zasady jego obliczania stosuje się wyłącznie do podmiotu dokonującego odpisów amorty-zacyjnych.

9. ZMIANY ZASAD OPODATKOWANIA APORTÓW W

PODATKU DOCHODOWYM OD OSÓB PRAWNYCH ORAZ NOWA „MAŁA KLAUZULA OBEJŚCIA”

Od 2017 r. zmieniły się zasady opodatko-wania wkładów niepieniężnych do spółek kapitałowych w ustawie o CIT. Zmiany wpro-

wadzone zostały w dwóch etapach: o dnia 1 stycznia 2017 r. a potem od dnia 1 stycznia 2018 r. Wprowadzone zmiany mają charakter przełomowy; powodują one istotny wpływ transakcji aportowych na wartość przychodów do opodatkowania.

AportyW pierwszej kolejności omówione zostaną

zmiany obowiązujące od dnia 1 stycznia 2017 r. Do dnia 31 grudnia 2016 r., zgodnie z art. 12 ust. 1 pkt 7) ustawy i CIT przychodem była nominalna wartość udziałów (akcji) w spółce albo wartość wkładów w spółdzielni objętych w zamian za wkład niepieniężny w innej postaci niż przedsiębiorstwo lub jego zorganizowana część. Wartość przychodu powstawała zatem niezależnie od realnej war-tości przedmiotu aportu.

Od dnia 1 stycznia 2017 r. do dnia 31 grudnia 2018 r. za przychód uznawało się wartość wkładu określoną w statucie lub umowie spółki, a w razie ich braku wartość wkładu określona w innym dokumencie o podobnym charakterze – w przypadku wnie-sienia do spółki albo do spółdzielni wkładu niepieniężnego w innej postaci niż przedsię-biorstwo lub jego zorganizowana część; jeże-li jednak wartość ta jest niższa od wartości rynkowej tego wkładu albo wartość wkładu nie została określona w statucie, umowie albo innym dokumencie o podobnym charakterze, przychodem jest wartość rynkowa takiego

wkładu określona na dzień przeniesienia własności przedmiotu wkładu niepieniężne-go.

Następnie, od dnia 1 stycznia 2018 r. wprowadzono kolejną zmianę do art. 12 ust. 1 pkt 7). Brzmi on aktualnie: wartość wkładu określona w statucie lub umowie spółki, a w razie ich braku wartość wkładu określona w innym dokumencie o podobnym charakterze; jeż jednak wartość ta jest niższa od wartości rynkowej tego wkładu albo wartość wkładu nie została określona w statucie, umowie albo innym dokumencie o podobnym charakterze, przychodem jest wartość rynkowa takiego wkładu określona na dzień przeniesienia wła-sności przedmiotu wkładu niepieniężnego; przepis art. 14 ust. 2 stosuje się odpowiednio.

Różnica polega na tym, że w art. 12 ust.. 1 pkt 7) od dnia 1 stycznia 2018 r. nie ma już wyłączenia dla aportów w postaci przedsię-biorstwa albo zorganizowanej części przedsię-biorstwa. Generalna zasada neutralności po-datkowej tych aportów została zatem zniesio-na. Co prawda wprowadzono nowe wyłączenie w tym zakresie. Zgodnie bowiem z art. 12 ust. 4 pkt 25) ustawy o CIT wartości, nie uzna-je się za przychód wartości, o której mowa w ust. 1 pkt 7, jeżeli przedmiotem wkładu nie-pieniężnego do spółki albo spółdzielni jest przedsiębiorstwo lub jego zorganizowana część. Niemniej wyłączenie to uzależnione jest od celu wniesienia aportu. Wyłączenia tego bowiem nie stosuje się w przypadkach, gdy głównym lub jednym z głównych celów wniesienia wkładu niepieniężnego jest unik-nięcie lub uchylenie się od opodatkowania – co wynika z art.12 ust. 13 ustawy o CIT. Dodatkowo wprowadzono regułę, że jeżeli wniesienie wkładu niepieniężnego nie zostało przeprowadzone z uzasadnionych przyczyn ekonomicznych, dla celów ust. 13 domnie-mywa się, że głównym lub jednym z głów-nych celów tych czynności jest uniknięcie lub uchylenie się od opodatkowania.

„Mała Klauzula obejścia”Regulacje opisane powyżej (zawarte w

art. 12 ust. 13 i ust. 14 ustawy o CIT) stanowią małą klauzulę obejścia. Dotyczą one nie tylko aportów, ale także transakcji połączenia spół-ek, podziału spółek oraz wymiany udziałów. Oznacza to, że w każdym z tych przypadków neutralność podatkowa tych transakcji zależy od celu tych transakcji, które muszą mieć miejsce z uzasadnionych przyczyn ekonomicz-nych. Na pozór „mała klauzula obejścia” nie jest rozwiązaniem nowym. Stosowana była dotychczas przy transakcjach mających za przedmiot połączenie lub podział spółek i zawarta była w (uchylonym aktualnie) art. 10 ustawy o CIT. Niemniej nowa redakcja prze-pisów dotyczących „małej klauzuli obejścia” pozwala twierdzić, że nie tylko zmieniono zakres transakcji, do których ma ona zastoso-wanie ale także zaostrzono ją.

10. USTAWA Z DNIA 25 LIPCA 2014 R. O SPECJALNYM PODATKU

WĘGLOWODOROWYM.

W dniu 25 lipca 2014 r. Sejm uchwalił ustawę o specjalnym podatku węglowodoro-

103 41.00.24.0Rodzaj ten obejmuje budynki:– centrów handlowych,– domów towarowych,– samodzielnych sklepów i butików, kiosków towarowych na trwale związanych z gruntem, hal przeznaczonych na targi, aukcje, czy wystawy, targowisk pod dachem, stacji paliw, stacji obsługi, myjni samochodowych, aptek,– pozostałe handlowo-usługowe.Rodzaj ten nie obejmuje: budynków rolniczych, sklasyfikowanych w rodzaju 108, sklepów w budynkach innych niż budynki handlowo-usługowe, sklasyfikowanych w od-

powiednich rodzajach KŚT, zgodnie z przeznaczeniem tego budynku.

Tabela 2.

105 41.00.23.0Rodzaj ten obejmuje budynki biurowe, w tym budynki: banków, urzędów pocztowych, urzędów miejskich, gminnych, samorządowych, ministerstw,

budynki charakterze administracyjnym, przeznaczone na administracyjną obsługę działalności biura, sekretariatu, różnych pod-

miotów gospodarczych, centrów konferencyjnych i kongresów, sądów i parlamentów Rodzaj ten nie obejmuje: lokali biurowych mieszczących się w budynkach przeznaczonych głównie do innych celów

niż biurowe, sklasyfikowanych w odpowiednim grupowaniu KŚT, zgodnie z przeznaczeniem tego budynku.

Tabela 3.

11

wym (zwana dalej: Ustawą), wprowadzającą opodatkowanie wydobycia ropy naftowej i gazu. Stosownie do jej treści działalność w tym zakresie jest opodatkowana dwoma podatkami – specjalnym podatkiem węglowodorowym (zwanym dalej: SPW) i podatkiem od wydo-bycia niektórych kopalin, którym już opodat-kowane jest wydobycie miedzi i srebra. Usta-wa, jak wskazano w uzasadnieniu, ma stanowić impuls inwestycyjny dla polskiej gospodarki oraz zapewnić sprawiedliwy podział zysków pomiędzy państwem a przedsiębiorcami ze sprzedaży kopalin, w tym gazu łupkowego i ropy naftowej. W niniejszym artykule doko-nano charakterystyki uchwalonych regulacji oraz odniesiono się do ich zgodności z prawem wspólnotowym.

1. SPW: zakres podmiotowy opodatkowa-nia, rok podatkowy.Zgodnie z art. 3 Ustawy podatnikiem SPW

jest osoba fizyczna, osoba prawna lub jednost-ka organizacyjna nieposiadająca osobowości prawnej (w tym spółka cywilna posiadająca koncesję na poszukiwanie, rozpoznawanie bądź wydobycie węglowodorów ze złoża), prowadząca działalność wydobywczą węglo-wodorów, a więc działalność wydobywcza, poszukiwawczą lub rozpoznawczą złóż węglo-wodorów prowadzoną na terytorium RP lub terytorium poza morzem terytorialnym będą-cym wyłączną strefą ekonomiczną. Za rozpo-częcie działalności wydobywczej węglowodo-rów uznaje się dzień, w którym uzyskano od-powiednią koncesję. Podkreślenia wymaga fakt, że jeżeli działalność wydobywcza węglo-wodorów jest prowadzona w ramach umowy o współpracy, wówczas status podatnika SPW uzyskują wszystkie strony takiej umowy.

Rokiem podatkowym jest rok podatkowy podatnika SPW w zakresie podatku dochodo-wego od osób prawnych, przy czym w przy-padku prowadzenia działalności wydobywczej węglowodorów przez podmiot niebędący po-datnikiem podatku dochodowego od osób prawnych, rokiem podatkowym jest rok obro-towy w rozumieniu ustawy o rachunkowości.

2. SPW: podstawa opodatkowania, defini-cja przychodu i wydatków kwalifikowa-nych.Zgodnie z art. 13 Ustawy podstawą opo-

datkowania jest zysk z działalności wydobyw-czej stanowiący nadwyżkę uzyskanych w da-nym roku podatkowym przychodów nad po-niesionymi wydatkami kwalifikowanymi w danym roku podatkowym. Przychodami są otrzymane pieniądze, wartości pieniężne oraz wartość należności uregulowanych w naturze, w tym zaliczki i przedpłaty, z tytułu dostawy wydobytych węglowodorów. Za datę powsta-nia przychodu uważa się dzień otrzymania należności w jakiejkolwiek formie. Jeśli cena za MWh gazu ziemnego lub tonę ropy naftowej stanowi mniej niż 90% średniej ceny referen-cyjnej (TGE/OPEC), przychód stanowi iloczyn 90% średniej ceny oraz ilości węglowodorów będących przedmiotem dostawy.

Ustawa określa również katalog wydatków kwalifikowanych, którymi są wydatki ponie-sione w celu osiągnięcia przychodów lub za-

chowania albo zabezpieczenia tych przycho-dów, w tym wydatki na poszukiwanie, rozpo-znawanie, wydobywanie, magazynowanie lub dostawę wydobytych węglowodorów oraz zakończenie działalności wydobywczej węglo-wodorów, niezwrócone podatnikowi w jakiej-kolwiek formie, z wyjątkiem wydatków wy-mienionych jako niestanowiące wydatków kwalifikowanych Ustawie. Stosownie do art. 11 Ustawy wydatkami kwalifikowanymi są m. in.:– wydatki związane z poszukiwaniem i roz-

poznawaniem złóż węglowodorów, w tym prace związane z próbnymi odwiertami;

– wydatki związane z projektowaniem i budową odpowiedniej infrastruktury wspierającej działalność wydobywczą węglowodorów;

– wydatki związane z przygotowaniem wę-glowodorów do dostawy oraz wydatki na przechowywaniem nieczyszczonych wę-glowodorów;

– wydatki związane z transportem wydoby-tych węglowodorów do sieci przesyłowej, dystrybucyjnej, magazynu lub innego środka transportu;