presupuesto

TRANSCRIPT

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 1/73

PRESUPUESTO

Se le llama presupuesto al cálculo anticipado

de los ingresos y gastos de una actividad

económica (personal, familiar, un negocio,una empresa, una oficina, un gobierno)

durante un período, por lo general en forma

anual.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 2/73

PRESUPUESTO

• El presupuesto es el instrumento de desarrolloanual de las empresas o instituciones cuyosplanes y programas se formulan por término deun año.

• Es un plan de acción dirigido a cumplir una metaprevista, expresada en valores y términosfinancieros que, debe cumplirse en determinadotiempo y bajo ciertas condiciones previstas, esteconcepto se aplica a cada centro deresponsabilidad de la organización

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 3/73

PRESUPUESTO

• Los gerentes experimentados reconocen en el

presupuesto una importante herramienta de

planeación empresarial.

• El presupuesto tiene enorme importancia no

solo como herramienta de planeación sino que se

debe culminar con un ejercicio de control con elfin de establecer bases mas certeras en la

elaboración de presupuestos futuros

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 4/73

PRESUPUESTO

REGISTROS HISTORICOS

OBSERVACION

PERSONAL

PRESUPUESTO PLANEACION EJECUCION CONTROL

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 5/73

PRESUPUESTO

DE VENTAS

PRESUPUESTO

DE COMPRAS

INVENTARIO

MP

PRESUPUESTO

MPPRESUPUESTO

CIF

PRESUPUESTO

DERESULTADOS

PRESUPUESTODE GASTOS

PRESUPUESTO

COSTO DE

VENTAS

PRESUPUESTO

MOD

PRESUPUESTODE

PRODUCCION

INVENTARIO

PT

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 6/73

PRESUPUESTO DE VENTAS

• Por lo general el primer componente delpresupuesto es el estimativo de las ventasesperadas.

• Esta labor esta a cargo de la Gerencia deMercadeo la cual puede apoyarse en el

comportamiento histórico de las ventas y enalgunas herramientas de investigación demercados para calcular ventas esperadas

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 7/73

PRESUPUESTO DE PRODUCCION

• Una vez establecido el volumen de ventas

esperadas y en concordancia con la política deinventarios, se elabora el presupuesto de

producción.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 8/73

PRESUPUESTO DE COMPRAS

• Las necesidades del programa de producción

combinados con los inventarios de materia

prima, nos da el presupuesto de compras.

• En este caso los gerentes de compras deberán

tener en consideración elementos tales como

volúmenes de compra con un mejor precio.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 9/73

PRESUPUESTO DE MANO DE OBRA

DIRECTA

• El gerente de producción deberá examinar sus

recursos de mano de obra directa frente alprograma de producción propuesto.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 10/73

PRESUPUESTO COSTOS INDIRECTOS

DE FABRICACION (CIF)

• Las empresas con un adecuado sistema de

costeo deberán establecer un criterio para su

estimación.

• Este criterio combinado con el programa de

producción, nos dará el estimativo para loscostos indirectos de fabricación.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 11/73

PRESUPUESTOS DE GASTOS

• El presupuesto de gastos no presenta mayores

dificultades ya que razonablemente puede

esperarse que sean muy parecidos a los

periodos anteriores. En general estos gastos secomportan como fijos.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 12/73

Ejemplo de Presupuesto

• Metálica S.A es una empresa que se dedica a

la producción y ventas de licuadoras

domesticas. De acuerdo con el departamentode mercadeo las ventas históricas para los

últimos 5 años han sido

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 13/73

EJEMPLO

ANO

Und

VENDIDAS

1 16802 1715

3 1803

4 19005 2050

6 2250

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 14/73

EJEMPLO

• Para la producción de una licuadora se

requiere:

– Motor eléctrico

– Vaso de vidrio

– Interruptor eléctrico

– Juego de cuchillas, tornillos y empaques

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 15/73

Ejemplo

• El motor y el vaso de vidrio se compran

directamente a los fabricantes de estos

componentes a un precio estimado de $34000 ps

col. el motor $2500 el vaso. El interruptor seadquiere de un importador aun precio de $500.

• La base de la licuadora requiere además una tapaen la parte inferior. Los insumos necesarios para

la producción de la base son:

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 16/73

EJEMPLO

DESCRIPCION MATERIALMINUTOS

MOD

MINUTOS

MAQUINAS

LAMINA PARA LA BASE 1296CM2 30 15

LAMINA PARA LA TAPAINFERIOR

324CM2 15 6

SERVICIO DE CROMADO 1

TORNILLOS CUCHILAS YEMPAQUES

JUEGO

ENSAMBLE 12

INTERRUPTOR 1

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 17/73

Ejemplo

• La lamina de acero para la elaboración de la

base se adquiere en rollos a un costo de

$18000 m2.

• El servicio de cromado para la base se

contrata con un tercero a un costo de $2600

c/u.

• El juego de tornillos la cuchilla y las empaques

a $3200.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 18/73

Ejemplo

• El costo de la hora de la mano de obra directa

es $4000.

• El inventario de los diferentes componentes y

de producto terminado al inicio del periodo se

presenta a continuación:

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 19/73

EJEMPLO

DESCRIPCION MEDIDAINVENTARIO

ACTUAL

PRODUCTO TERMINADO UNID 100

MOTORES UNID 165

LAMINA DECERO M2 35

TORNILLOS CUCHILLA YEMPAQUES

JUEGOS 120

INTERRUPTORES UNID 90

VASOS UNID 80

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 20/73

EJEMPLO

• La empresa desea mejorar su liquidez para lo

cual deberá disminuir el nivel de sus

inventarios en un 15% para el año 6 y se

estima que habrá una rotura de vasosequivalentes l 2% de la producción.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 21/73

• PRESUPUESTO DE VENTAS

– Establecer el valor de las ventas esperadas no es

un ejercicio fácil, para ello el departamento de

Mercadeo debe utilizar diferentes herramientas :

• Ventas históricas (proyección de ventas)

• Combinados con el análisis y expectativas del

departamento

• Regresión para proyectarnos con los 5 año base

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 22/73

Ejemplo

1,600.00

1,700.00

1,800.00

1,900.00

2,000.00

2,100.00

2,200.00

2,300.00

1 2 3 4 5 6

ANO

Und VENDIDAS

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 23/73

Ejemplo

• De acuerdo con el grafico obtendríamos unas

ventas esperadas en el año 6 de 2250

unidades.

Presupuesto de ventas = 2250 unid x $90000

Presupuesto de ventas = 202500000

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 24/73

Ejemplo

• PRESUOUESTO DE PRODUCCION

– Para elaborar este presupuesto debemos tener en

cuenta las ventas esperadas y las políticas de

inventarios.

– Según la política se desea que los inventarios

disminuyan en un 15%.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 25/73

EJEMPLO

DESCRIPCION MEDIDA INVENTARIOACTUAL

INVENTARIO

DESEADO

PRODUCTO

TERMINADOUNID 100

85

MOTORES UNID 165 140

LAMINA DECERO M2 3530

TORNILLOS CUCHILLA Y

EMPAQUESJUEGOS 120

102INTERRUPTORES UNID 90

77

VASOS UNID 80 68

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 26/73

EJEMPLO

• En base a la anterior información estimamos

las unidades a producir:

VENTAS ESPERADAS 2250 UNID

INVENT INICIAL -100

INVENTARIO FINAL 85

PRODUCCION DE

LICUADORAS 2235 UNID POR ANO

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 27/73

• Si las ventas esperadas en el año son de 2250unidades deberíamos producir esta cantidadsin embargo como tenemos disponible eninventario 100 unidades las disminuimos delprograma de producción.

• De otro lado como queremos que nos queden85 unidades en el inventario final debemos

agregarlas al programa de producción,quedando la producción presupuestada en2235 unidades al año.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 28/73

Ejemplo

• Presupuesto de compras

A partir de la producción presupuestada yconsiderando los inventarios iníciales y los

inventarios finales deseados elaboramos el

presupuesto de compra de los insumos

requeridos aplicando el mismo raciocinio queutilizamos en el presupuesto de producción.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 29/73

Ejemplo

• Presupuesto de compras de motores:

Producción 2235 unid

(-) inv. inicial 165

(+) inv. final 140

Compra de motores 2210 u /año

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 30/73

PRESUPUESTO DE COMPRAS

• A partir de la producción presupuestada y

considerando los inventarios iníciales y finales

deseados, elaboramos el presupuesto de

compra de los insumos requeridos aplicandoel mismo raciocinio que usamos para el

presupuesto de producción

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 31/73

• Presupuesto de compra de motores

Producción 2235

(-) Inventario inicial (165)

(+) Inventario final 140----------------

Compra de motores 2210

Partimos de la producción presupuestada de 2235

licuadoras al año.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 32/73

• Presupuesto de compras de lamina de acero:

producción 2235 lic

lamina para la base 2235*(1296/10000)=290

lamina para la tapa 2235*(324/10000) = 72(-)inventario inicial (35)

(+) Inventario final 30

-------------compras de lamina de acero en el año 6 357

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 33/73

• Presupuesto de compras de juego de tornillo,

cuchillas y empaques:

producción 2235 juegos

(-) Inv. inicial (120)(+) Inv. final 102

=======

compra de juegos año 6 2217 juegos

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 34/73

• Presupuesto de compras interruptores:

producción 2235 unid

(-) Inv. inicial (90)

(+) Inv. final 77=======

compra de juegos año 6 2222 unid

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 35/73

• Presupuesto de compras vasos:

producción 2235 unid

roturas 45

(-) Inv. inicial (80)

(+) Inv. final 68

=======

compra de juegos año 6 2268 unid

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 36/73

• Presupuesto MOD en maquinado

CONCEPTO HORAS/UNID UNIDADES TOTAL HORAS

MOD BASE 0,50 2235 1118

MOD TAPA 0,25 2235 559

MOD ENSAMBLE 0,20 2235 447

TOTAL 2124

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 37/73

• Con toda la anterior información podemoselaborar el siguiente cuadro resumen para las

compras en el año 6.PRESUPUESTO DE

COMPRAS ONO 6MEDIDA CANTIDAD

COSTO

UNITARIOTOTAL

MOTORES UNIDADES 2210 34000 75140000

LAMINA DE ACERO M2 357 18000 6426000

TORNILLOS CUCHILAS

EMPAQUES JUEGOS 2217 3200 7094400

INTERRUPTORES UNIDADES 2222 1200 2666400

VASOS UNIDADES 2268 2500 5670000

TOTAL 96996800

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 38/73

• Presupuesto de otros insumos:

PRESUPUESTO OTROS

INSUMOSMEDIDA CANTIDAD

COSTO

UNITARIOTOTAL

MANO DE OBRA

DIRECTA HORAS 2123 4000 8492000

HORAS MAQUINA HORAS 782 0 782000

CIF JUEGOS 782 5000 3910000

SERV CROMADO BASE UNIDADES 2235 2600 5811000

TOTAL 18995000

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 39/73

• Para elaborar el presupuesto de resultados (P&G)debemos establecer a partir de los costos de

producción el costo estándar del producto y suscomponentes;

COSTO ESTANDAR MEDIDA CANTIDADCOSTO

UNITARIOTOTAL

MOTOR UNIDADES 1 34000 34000

LAMINA DE ACERO cm2 1.62 1800 2916TORNILLOS CUCHILAS

EMPAQUES JUEGOS 1 3200 3200

INTERRUPTORES UNIDADES 1 1200 1200

VASOS UNIDADES 1 2500 2500

SERV CROMADO BASE UNIDADES 1 2600 2600

T MATERIAL 46416MOD MAQUINADO minutos 45 66.67 3000.15

MOD ENSAMBLE minutos 12 66.67 800.04

T MOD 3800.19

CIF $/hora maquina Hor/ maquina 0.35 5000 1750

COSTO TOT UNITARIO 51966.19

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 40/73

• Teniendo en cuenta el presupuesto de ventas

es de 2250 unidades podemos obtener el

siguiente estado de resultados suponiendo

que los gastos de administración cuestan $18

millones que la depreciación es de $3 millones

y que se causan intereses por $3,4 millones

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 41/73

VENTAS 202500000

COSTO DE VENTAS -116924000

UTILIDAD BRUTA 85576000

GASTOS

ADMINISTRACION -18000000

DEPRECIACION -3000000

UTILIDAD OPERATIVA 64576000

INTERESES -3400000

UTILIDAD ANTES DE IMPUESTOS 61176000

IMPUESTOS 30% -18353000

UTILIDAD NETA 42823000

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 42/73

PRESUPUESTO MAESTRO Y

PRESUPUESTO FLEXIBLE

• Para que un ejercicio de presupuesto sea

completo se requiere comparar las cifras

presupuestadas con los resultados reales al

final del ejercicio.

• Para tal efecto es necesario elaborar un

presupuesto flexible, que es el mismo maestropero adaptado al volumen de ventas reales

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 43/73

PRESUPUESTO MAESTRO

• El presupuesto maestro presenta las cifrasestimadas inicialmente para elcorrespondiente ejercicio.

• La elaboración del presupuesto requiere lainformación relativa a los precios y el volumende ventas estimados, el costo estándarcelulado para establecer el costo de ventas ylos gastos fijos.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 44/73

PRESUPUESTO FLEXIBLE

• Al final del ejercicio se debe comparar el

presupuesto inicial con los resultados reales

sin embargo, para tener la misma base de

comparación se debe elaborar un presupuestoflexible a partir del presupuesto maestro,

ajustándolo para el numero de unidades

vendidas realmente

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 45/73

RESULTADO REAL

• La compañía XYZ tenia previstas para el primertrimestre del año 2000 ventas del orden de 11800unidades a un precio de $68 cada una.

• El material estimado para la producción de cada unidad

fue de 1,8 kilos a un costo presupuestado de $2,40 porkilogramo.

• La mano de obra que se presupuesto fue de dos horaspor cada unidad a un costo de $7,50 la hora.

• Los gastos indirectos de fabricación se estimaron en$2,80 por unidad.

• Los gastos fijos se calcularon en $265000

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 46/73

• Los resultados reales fueron los siguientes:

Precio de venta 70

Unidades vendidas 11200

Material directo 51744Material $/kg 2,80

Mano de obra directa 155238

Horas de mod 20426

Cif 31360Gastos fijos 277000

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 47/73

• Elabore un análisis de los resultados usando

para el efecto el presupuesto estimado

inicialmente, el presupuesto flexible y laejecución real

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 48/73

PASOS PARA LA SOLUCION

• Costo estándar – El primer paso para la elaboración del presupuesto

maestro y flexible es la estimación del costo estándar,que por definición es el costo estimado de cada uno

de los ingredientes que conforman el costo variabledel producto como son: el material directo, la manode obra directa y los GIF.

– El costo estándar es unitario (por unidad producida) elcosto estándar del producto es la suma de losanteriores

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 49/73

• Material directo

–

Costo estándar material directo• Mano de obra directa

– Costo estándar de la mano de obra directa

•Costos indirectos de fabricación

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 50/73

PRESUPUESTO MAESTRO

• Utilizando el numero de unidades que se

espera vender los costos estándar y el recio de

venta se elabora el presupuesto maestro el

cual muestra los ingresos para el numero deunidades estimadas de ventas.

• Se calcula el costo variable total para cada unode los componentes.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 51/73

PRESUPUESTO FLEXIBLE

• Al final del ejercicio cuando ya se dispone de

los resultados reales se elabora el presupuesto

flexible el cual utiliza los mismos costos

estándar y precios de venta que elpresupuesto maestro,

• Pero aplicando a un volumen de unidadesiguales a las vendidas realmente

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 52/73

RESULTADO REAL

• Con la información disponible se elabora el

P&G del resultado real a fin de compararlo

con lo presupuestado (utilidad operativa)

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 53/73

VARIACION

• Esta información muestra las diferencias entre

los resultados reales y el presupuesto flexible.

• El análisis de estas permite establecer las

diferencias en los resultados ya sean positivoso negativos.

• La diferencia entre la utilidad operativa del

presupuesto flexible y el resultado real seexplica por la suma de las variaciones.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 54/73

ANALISIS DE VARIACION

• Para el caso de la compañía XYZ se estableció,

de la comparación del presupuesto flexible y

el resultado real, que hay una variación

desfavorable (negativa), en material directopor $3360.

• La comparación de la mano de obra directa

presenta una variación favorable de $12762.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 55/73

• El gerente de la compañía no podrá tener ningún

correctivo o adelantar un análisis adecuado en el

caso de la variación desfavorable en el consumo

de material directo.• El mayor costo de material directo puede ser

explicado por un mayor valor en el precio de

compra que es la variación por precio o porque

se consumió una cantidad de material superior a

la presupuestada variación por eficiencia.

ANALISIS DE VARIACION

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 56/73

• Para el caso de la compañía XYZ disponemos

de la siguiente información sobre los

estimativos para producir la unidad

– Precio presupuestado del material

$p = $2,40 / kg

ANALISIS DE VARIACION

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 57/73

• Cantidad presupuestada de material.- la

cantidad necesaria de material es de 1,8 kg

por unidad por lo tanto la cantidad total de

material directo presupuestada para laproducción de 11200 unidades será:

• Qp = 1,8 kg/unidad * 11200 unidades

• Qp = 20160 kg

ANALISIS DE VARIACION

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 58/73

•

Precio real.- los resultados reales muestran la

siguiente información:

• $R = 2.80

• Cantidad real de material.- teniendo en

cuenta que se utilizo realmente material por

un valor de $ 51744 el cual se adquirió a un

precio unitario de $ 2,80 calculamos los

kilogramos utilizados.

• QR = $51744 / $2,80

• QR = 18,480kg

ANALISIS DE VARIACION

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 59/73

• En resumen:

– $p = $2,40/kg (precio presupuestado)

– $R = $2,89/kg (precio real)

– Qp = 20160 kg (cantidad presupuestada)

– QR = 18480 kg (cantidad real)

ANALISIS DE VARIACION

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 60/73

• La diferencia entre el precio presupuestadopara la compra de materia prima y el preciorealmente pagado produce una variación en el

costo de la materia prima, la cual puede serpositiva o negativa, según se haya pagado unprecio real inferior o superior alpresupuestado.

–Variación por precio = ($p - $R) *QR

VARIACION POR PRECIO

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 61/73

• Esto es , se multiplica la diferencia en el precio

unitario del material directo por la cantidad

de material directo realmente usado en la

producción.

–VAR$ = ($2,40/kg - $2,80/kg) * 18480 kg

–VAR$ = $7392

VARIACION POR PRECIO

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 62/73

• Esta variación es negativa porque el materialse pago a un precio superior al presupuestado

• Aquí hay que ser cuidadosos en el manejo de

las unidades.• El precio que se utiliza en el anterior calculo es

el costo por kilogramo de material y no elcosto estándar que es, como ya dijimos, elcosto del material que entra en la producciónde la unidad.

VARIACION POR PRECIO

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 63/73

• La diferencia entre la cantidad del material

presupuestado y el material realmente usado

produce una variación en el costo de material

usado la cual puede ser positiva o negativasegún se haya consumido menos o mas del

inicialmente presupuestado.

–Variación por eficiencia = (Qp – QR) * $p

VARIACION POR EFICIENCIA

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 64/73

• Variación total.- la suma de la variación por

precio y por eficiencia que en este caso tienenefectos contrarios nos da la variación total que

es la que se muestra en la diferencia entre el

presupuesto flexible y el resultado real.

»VAR total = $4032 - $7392

»VAR total = ($3360)

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 65/73

• Esto se multiplica la diferencia entre el

material presupuestado y el realmente usado

por el precio presupuestado

• VAR eficiencia = (20160 kg – 18480 kg) * $2,40/kg

• VAR eficiencia = $4032

VARIACION POR EFICIENCIA

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 66/73

• El análisis de las cifras nos indica que el

departamento de Producción fue eficiente encuanto a la cantidad de material usada

(eficiencia), en tanto que el departamento de

Compras pago un mayor precio por el material

usado

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 67/73

• Variación en precio y en eficiencia por mano

de obra directa.- la mano de obra directa se

estimo en $7,50 por hora y en 2 horas para laproducción de una unidad, de acuerdo con lo

anterior las horas necesarias para producir

11200 unidades son: –Horas presupuestadas de MOD:

»QPMOD = 11200 * 2»QPMOD = 22400 horas

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 68/73

• Los resultados reales mostraron un pago de

$155238 por 20426 horas de mano de obra.

• Conforme a lo anterior el costo unitario real

de la hora de mano de obra directa es:

»Costo real MOD:

• $RMOD = $ 155238/20426 horas

• $RMOD = $ 1,60 /hora

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 69/73

• En resumen:

»$PMOD = $ 7,50

»$RMOD = $ 7,60

»QPMOD = 22400 horas»QRMOD = 20426 horas

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 70/73

• Variación por precio:

– VAR $ = ($7,50 / hora - $ 7,60 /hora) *20426 horas

– VAR $ = ($ 2043)

esta variación tiene signo negativo debido aque el precio de la hora se pago a una tarifa

mas alta que la presupuestada

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 71/73

• Variación por eficiencia:

– VAR efic. = (22400 horas – 20426 horas) * $7,50/hora

– VAR efic. = $14805

esta variación por eficiencia es positiva puestoque se usaron menos horas que las

presupuestadas.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 72/73

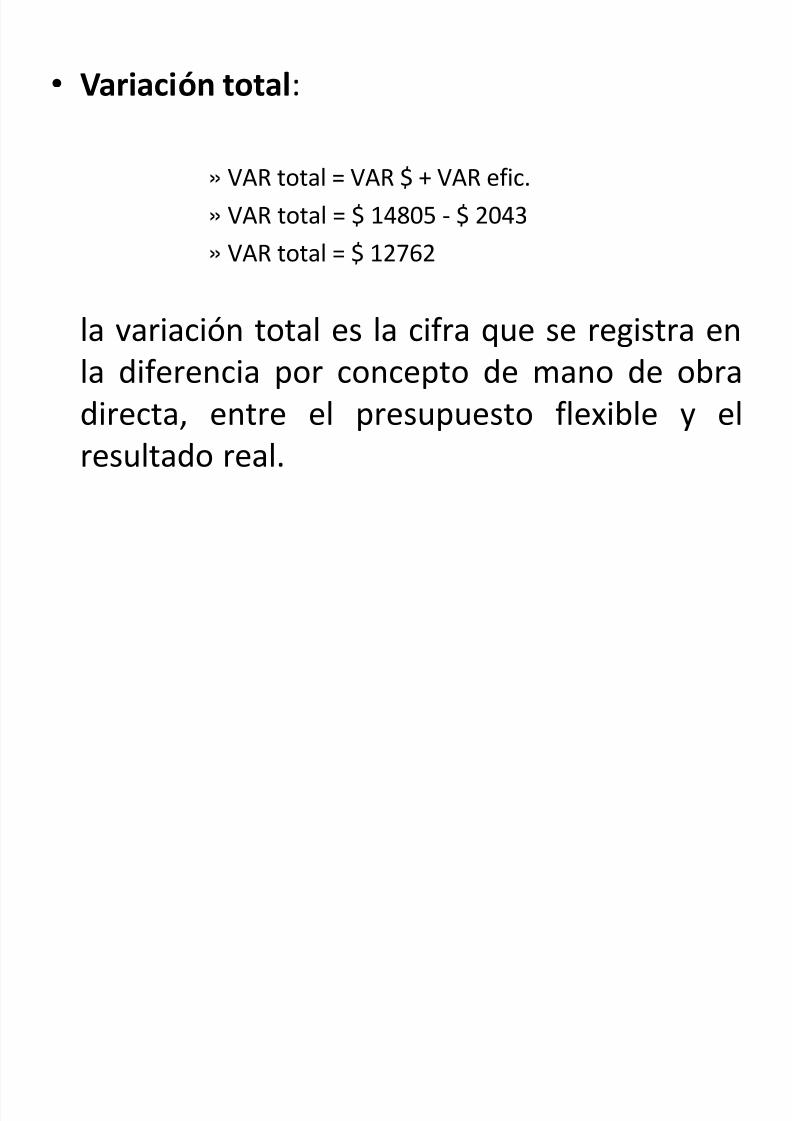

• Variación total:

» VAR total = VAR $ + VAR efic.

» VAR total = $ 14805 - $ 2043

» VAR total = $ 12762

la variación total es la cifra que se registra en

la diferencia por concepto de mano de obra

directa, entre el presupuesto flexible y elresultado real.

5/15/2018 PRESUPUESTO - slidepdf.com

http://slidepdf.com/reader/full/presupuesto-55ab4e41b8292 73/73

• El análisis de las cifras nos esta indicando que

por concepto de la mano de obra directa se

incurrió en un mayor costo por $2043, perolos resultados se vieron favorecidos por una

mayor eficiencia en el uso de la mano de obra

directa por un valor de $ 14805, para unavariación neta favorable de $ 12762