presentación de powerpoint - planificacionfinanciera.es · (bonos y obligaciones) y en su...

TRANSCRIPT

En Junio advertíamos de los riesgos que podrían hacer bajar los mercados y darnos la oportunidad de hacer aportaciones extraordinarias a nuestros fondos. Entre otros destacábamos la posibilidad de un ajuste en la bolsa americana a corto plazo descontando la primera subida de tipos de la FED, pues bien, al final el recorte ha llegado, y los medios de comunicación lo argumentaron con previsiones de ralentización económica a nivel mundial, causado sobre todo por la desaceleración del crecimiento del PIB en China. En este tercer informe del año, me he planteado como objetivo primero dar un paso más en mejorar nuestra educación financiera, y esto quiero dejarlo muy claro, porque estos informes no pretenden en absoluto ser documentos que busquen predecir que harán los mercados, buscamos entender cómo funcionan para después saber como actuar a la hora de gestionar nuestras finanzas personales. En este sentido, encontraréis diapositivas que explican conceptos que después nos serán útiles para entender la realidad de dónde se invierten nuestros ahorros y poder aprovecharnos de ella sin tener que sufrirla.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 1

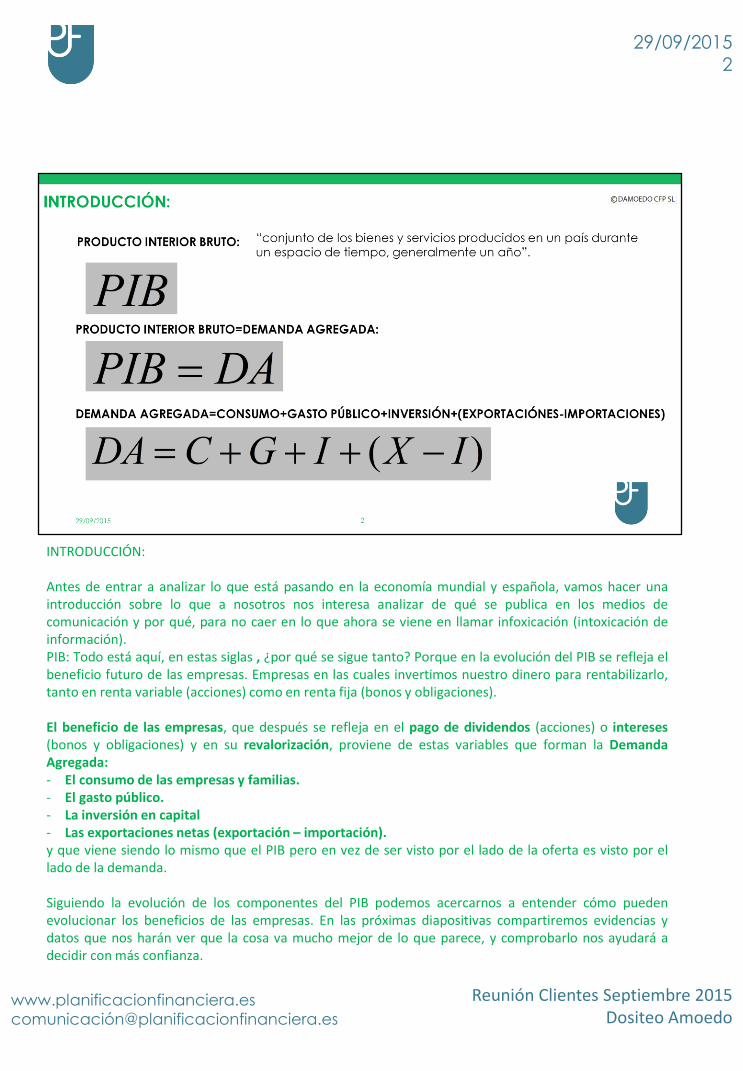

INTRODUCCIÓN: Antes de entrar a analizar lo que está pasando en la economía mundial y española, vamos hacer una introducción sobre lo que a nosotros nos interesa analizar de qué se publica en los medios de comunicación y por qué, para no caer en lo que ahora se viene en llamar infoxicación (intoxicación de información). PIB: Todo está aquí, en estas siglas , ¿por qué se sigue tanto? Porque en la evolución del PIB se refleja el beneficio futuro de las empresas. Empresas en las cuales invertimos nuestro dinero para rentabilizarlo, tanto en renta variable (acciones) como en renta fija (bonos y obligaciones). El beneficio de las empresas, que después se refleja en el pago de dividendos (acciones) o intereses (bonos y obligaciones) y en su revalorización, proviene de estas variables que forman la Demanda Agregada: - El consumo de las empresas y familias. - El gasto público. - La inversión en capital - Las exportaciones netas (exportación – importación). y que viene siendo lo mismo que el PIB pero en vez de ser visto por el lado de la oferta es visto por el lado de la demanda. Siguiendo la evolución de los componentes del PIB podemos acercarnos a entender cómo pueden evolucionar los beneficios de las empresas. En las próximas diapositivas compartiremos evidencias y datos que nos harán ver que la cosa va mucho mejor de lo que parece, y comprobarlo nos ayudará a decidir con más confianza.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 2

“EL VIENTO DE COLA” Desde la reunión de enero venimos comentando que la economía europea se vería beneficiada por una mejora de las exportaciones y de las importaciones, debido a que nuestros productos se estaban haciendo más competitivos en la zona del dólar y de la libra. Además comentábamos que el descenso del precio del petróleo también ayudaría a reducir costes en las empresas y aumentar el consumo interno. A estos dos factores, devaluación del euro y precio del petróleo más barato, más la actuación del BCE manteniendo el precio del dinero muy bajo (0,05%) y en abundancia; le hemos llamado “viento de cola” que ayudaría a mejorar el consumo y la inversión en Europa y en España en particular. El resultado, hasta la fecha, lo tenemos recogido en los datos que reflejan las noticias.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 3

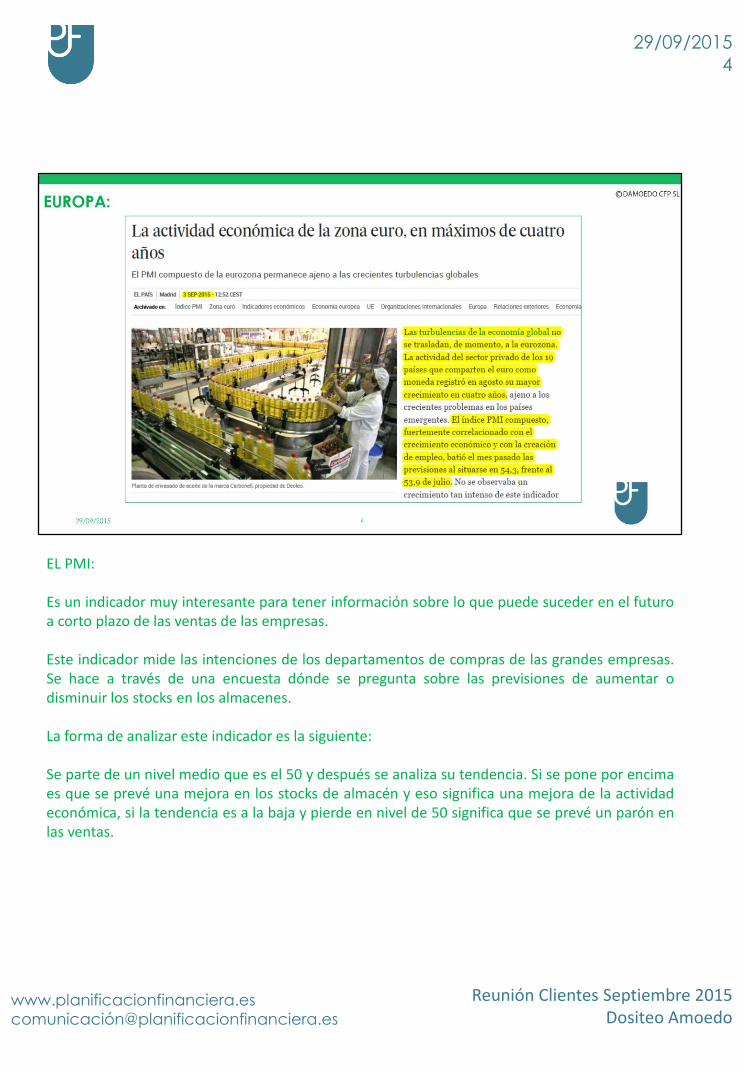

EL PMI: Es un indicador muy interesante para tener información sobre lo que puede suceder en el futuro a corto plazo de las ventas de las empresas. Este indicador mide las intenciones de los departamentos de compras de las grandes empresas. Se hace a través de una encuesta dónde se pregunta sobre las previsiones de aumentar o disminuir los stocks en los almacenes. La forma de analizar este indicador es la siguiente: Se parte de un nivel medio que es el 50 y después se analiza su tendencia. Si se pone por encima es que se prevé una mejora en los stocks de almacén y eso significa una mejora de la actividad económica, si la tendencia es a la baja y pierde en nivel de 50 significa que se prevé un parón en las ventas.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 4

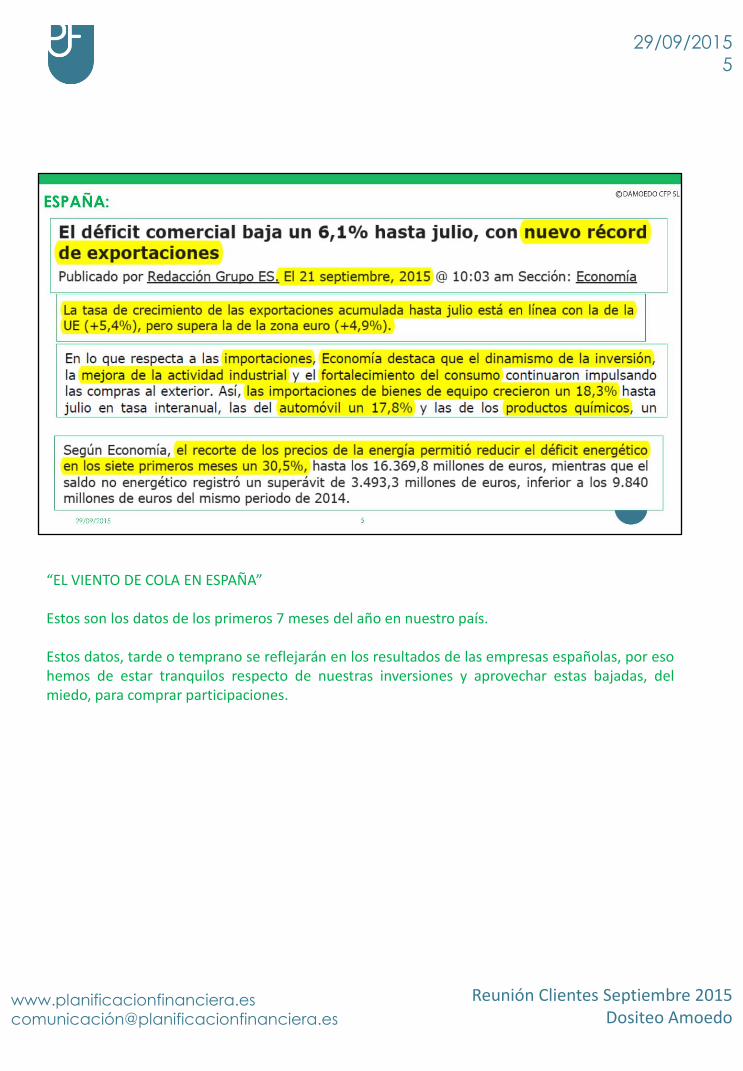

“EL VIENTO DE COLA EN ESPAÑA” Estos son los datos de los primeros 7 meses del año en nuestro país. Estos datos, tarde o temprano se reflejarán en los resultados de las empresas españolas, por eso hemos de estar tranquilos respecto de nuestras inversiones y aprovechar estas bajadas, del miedo, para comprar participaciones.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 5

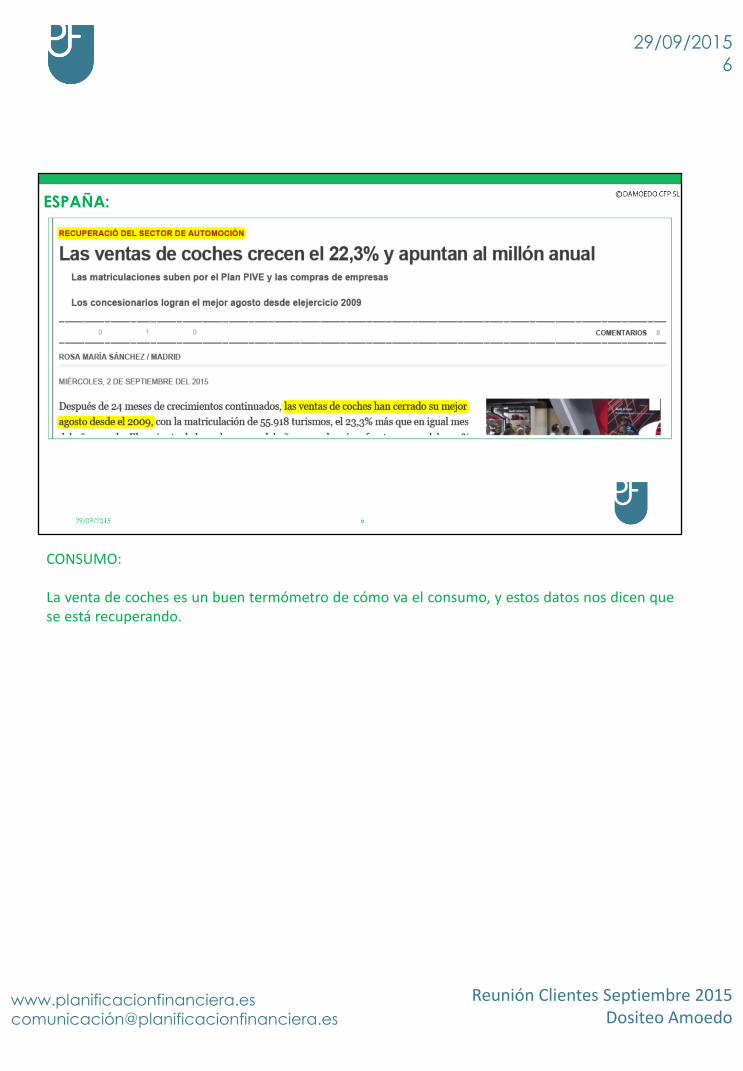

CONSUMO: La venta de coches es un buen termómetro de cómo va el consumo, y estos datos nos dicen que se está recuperando.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 6

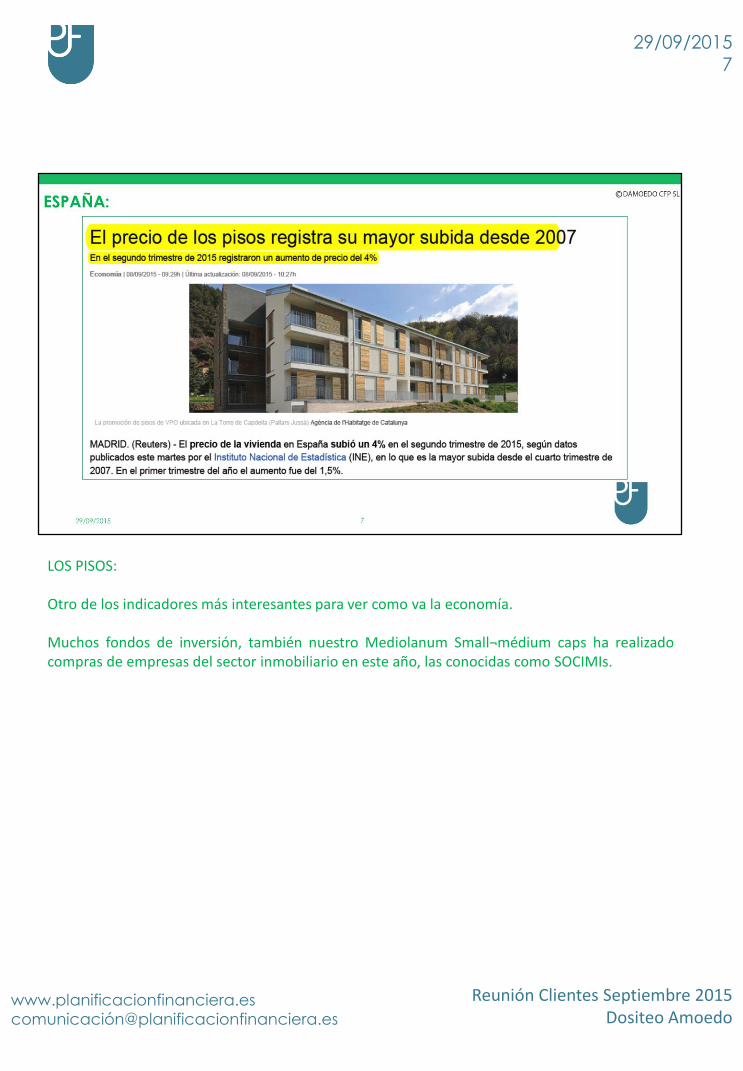

LOS PISOS: Otro de los indicadores más interesantes para ver como va la economía. Muchos fondos de inversión, también nuestro Mediolanum Small¬médium caps ha realizado compras de empresas del sector inmobiliario en este año, las conocidas como SOCIMIs.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 7

EL CRÉDITO Otro indicador de aumento del consumo, y en este caso interesante para el sector financiero.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 8

ECONOMÍA MUNDIAL: Los medios de comunicación dicen que China es la mayor amenaza para el crecimiento económico a nivel mundial, es decir, se habla de crecimiento del PIB MUNDIAL por debajo del 3% por “culpa” de la ralentización económica china. En las dos siguientes diapositivas comentaremos algunos datos de China y qué pretende su gobierno para seguir creciendo a largo plazo. En resumen, lo que nosotros hemos de tener claro es si estos ajustes son oportunidades para invertir o para salir corriendo, pues bien, claramente para invertir, y lo veremos hacia el final de este informe. Un fondo de inversión en países emergentes en formato PAC, sinceramente creo que es una gran oportunidad, después falta el “para qué” hacerlo, pues bien, siempre y cuando el objetivo sea a más de 5 años, cualquier “pará qué” será una oportunidad. La clave para entender la oportunidad es ver, tener visión, sobre dónde vemos a China en 5,10 o 20 años, o India, o cualquiera de los otros países emergentes. Si nos preguntamos ¿Dónde estarán los centros de consumo dentro 10, 20 o 30 años?, pues tal vez ahí me convenga invertir algo. Por ejemplo la devaluación del yuan chino, su cambio de modelo económico hacia el consumo interno, etc., ¿pensáis que afectará mucho a la compra de aparatos de Apple o coches de mercedes?, yo creo que poco, y seguro que después de que se solucione su problema de burbuja inmobiliaria, financiera y de la bolsa, continuará creciendo, e invertir ahora en forma de PAC me permitirá ir comprando participaciones a la baja y después mejorar el precio medio de compra a largo plazo.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 10

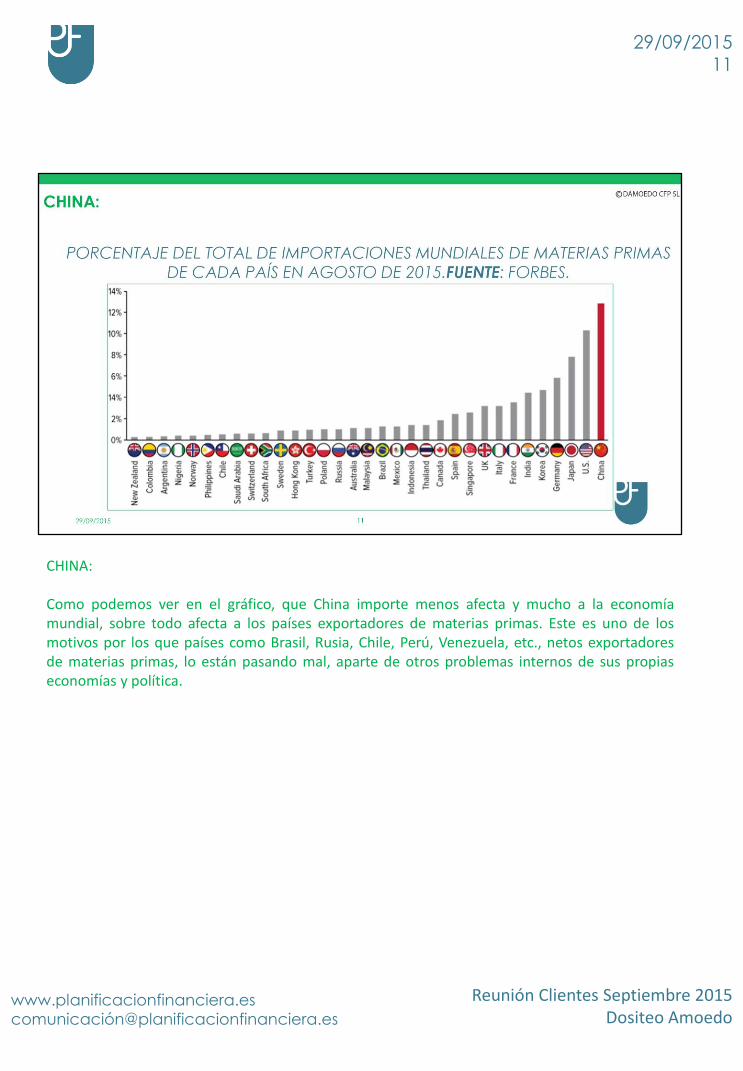

CHINA: Como podemos ver en el gráfico, que China importe menos afecta y mucho a la economía mundial, sobre todo afecta a los países exportadores de materias primas. Este es uno de los motivos por los que países como Brasil, Rusia, Chile, Perú, Venezuela, etc., netos exportadores de materias primas, lo están pasando mal, aparte de otros problemas internos de sus propias economías y política.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 11

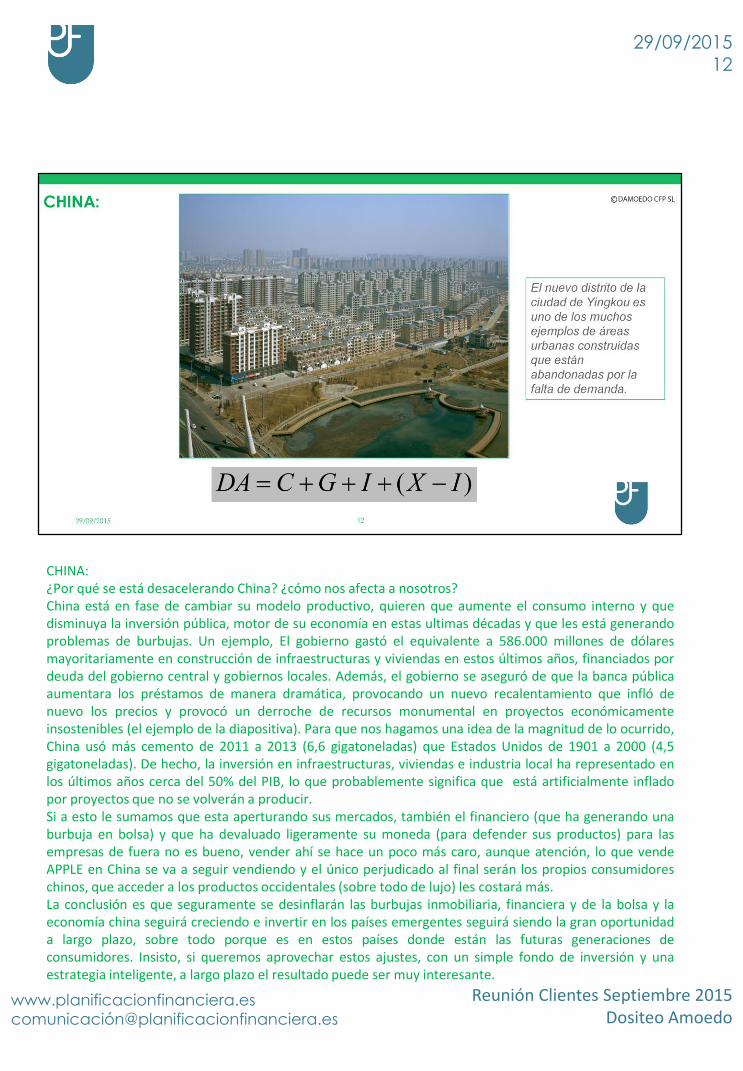

CHINA: ¿Por qué se está desacelerando China? ¿cómo nos afecta a nosotros? China está en fase de cambiar su modelo productivo, quieren que aumente el consumo interno y que disminuya la inversión pública, motor de su economía en estas ultimas décadas y que les está generando problemas de burbujas. Un ejemplo, El gobierno gastó el equivalente a 586.000 millones de dólares mayoritariamente en construcción de infraestructuras y viviendas en estos últimos años, financiados por deuda del gobierno central y gobiernos locales. Además, el gobierno se aseguró de que la banca pública aumentara los préstamos de manera dramática, provocando un nuevo recalentamiento que infló de nuevo los precios y provocó un derroche de recursos monumental en proyectos económicamente insostenibles (el ejemplo de la diapositiva). Para que nos hagamos una idea de la magnitud de lo ocurrido, China usó más cemento de 2011 a 2013 (6,6 gigatoneladas) que Estados Unidos de 1901 a 2000 (4,5 gigatoneladas). De hecho, la inversión en infraestructuras, viviendas e industria local ha representado en los últimos años cerca del 50% del PIB, lo que probablemente significa que está artificialmente inflado por proyectos que no se volverán a producir. Si a esto le sumamos que esta aperturando sus mercados, también el financiero (que ha generando una burbuja en bolsa) y que ha devaluado ligeramente su moneda (para defender sus productos) para las empresas de fuera no es bueno, vender ahí se hace un poco más caro, aunque atención, lo que vende APPLE en China se va a seguir vendiendo y el único perjudicado al final serán los propios consumidores chinos, que acceder a los productos occidentales (sobre todo de lujo) les costará más. La conclusión es que seguramente se desinflarán las burbujas inmobiliaria, financiera y de la bolsa y la economía china seguirá creciendo e invertir en los países emergentes seguirá siendo la gran oportunidad a largo plazo, sobre todo porque es en estos países donde están las futuras generaciones de consumidores. Insisto, si queremos aprovechar estos ajustes, con un simple fondo de inversión y una estrategia inteligente, a largo plazo el resultado puede ser muy interesante.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 12

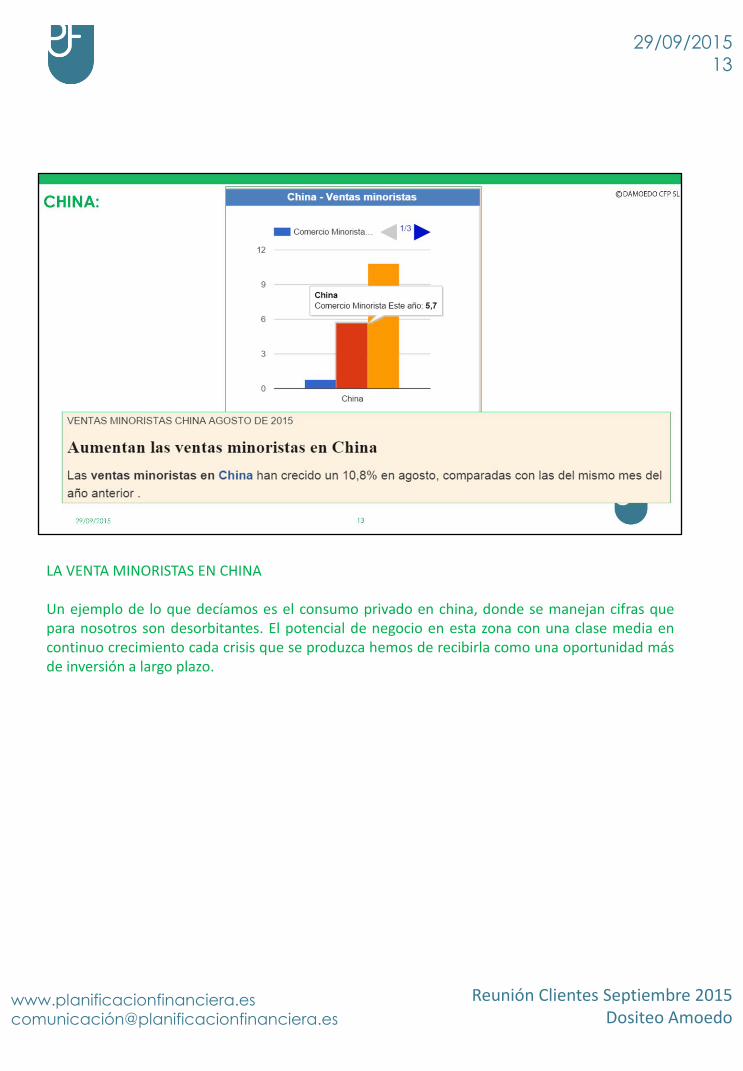

LA VENTA MINORISTAS EN CHINA Un ejemplo de lo que decíamos es el consumo privado en china, donde se manejan cifras que para nosotros son desorbitantes. El potencial de negocio en esta zona con una clase media en continuo crecimiento cada crisis que se produzca hemos de recibirla como una oportunidad más de inversión a largo plazo.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 13

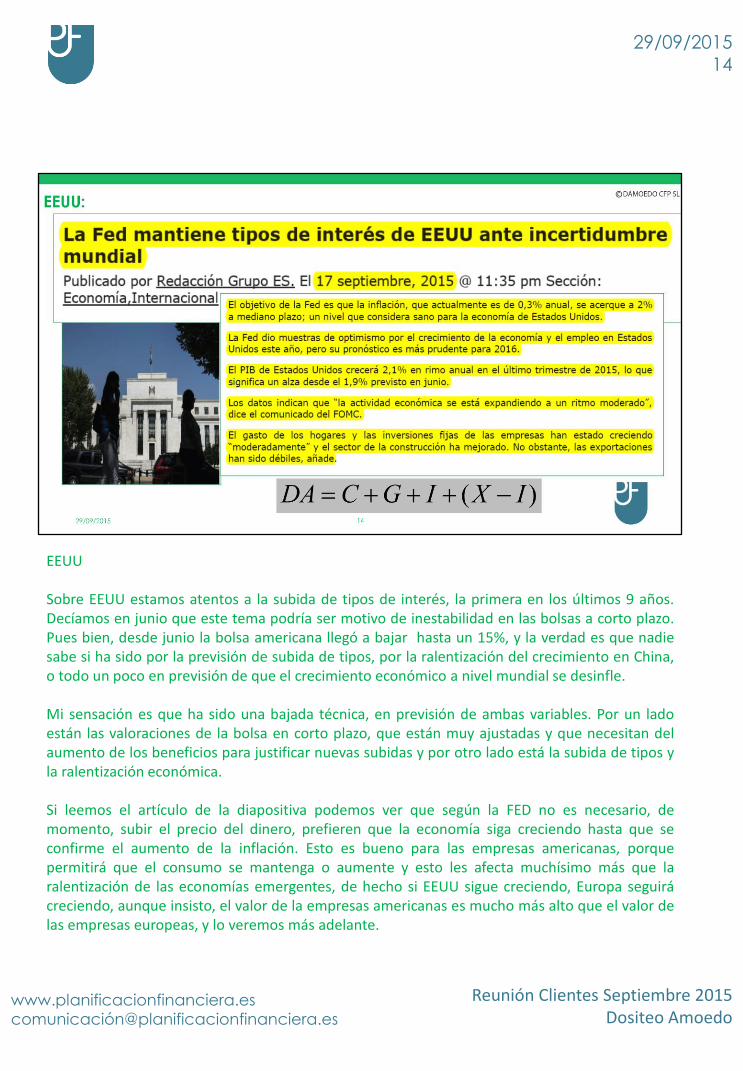

EEUU Sobre EEUU estamos atentos a la subida de tipos de interés, la primera en los últimos 9 años. Decíamos en junio que este tema podría ser motivo de inestabilidad en las bolsas a corto plazo. Pues bien, desde junio la bolsa americana llegó a bajar hasta un 15%, y la verdad es que nadie sabe si ha sido por la previsión de subida de tipos, por la ralentización del crecimiento en China, o todo un poco en previsión de que el crecimiento económico a nivel mundial se desinfle. Mi sensación es que ha sido una bajada técnica, en previsión de ambas variables. Por un lado están las valoraciones de la bolsa en corto plazo, que están muy ajustadas y que necesitan del aumento de los beneficios para justificar nuevas subidas y por otro lado está la subida de tipos y la ralentización económica. Si leemos el artículo de la diapositiva podemos ver que según la FED no es necesario, de momento, subir el precio del dinero, prefieren que la economía siga creciendo hasta que se confirme el aumento de la inflación. Esto es bueno para las empresas americanas, porque permitirá que el consumo se mantenga o aumente y esto les afecta muchísimo más que la ralentización de las economías emergentes, de hecho si EEUU sigue creciendo, Europa seguirá creciendo, aunque insisto, el valor de la empresas americanas es mucho más alto que el valor de las empresas europeas, y lo veremos más adelante.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 14

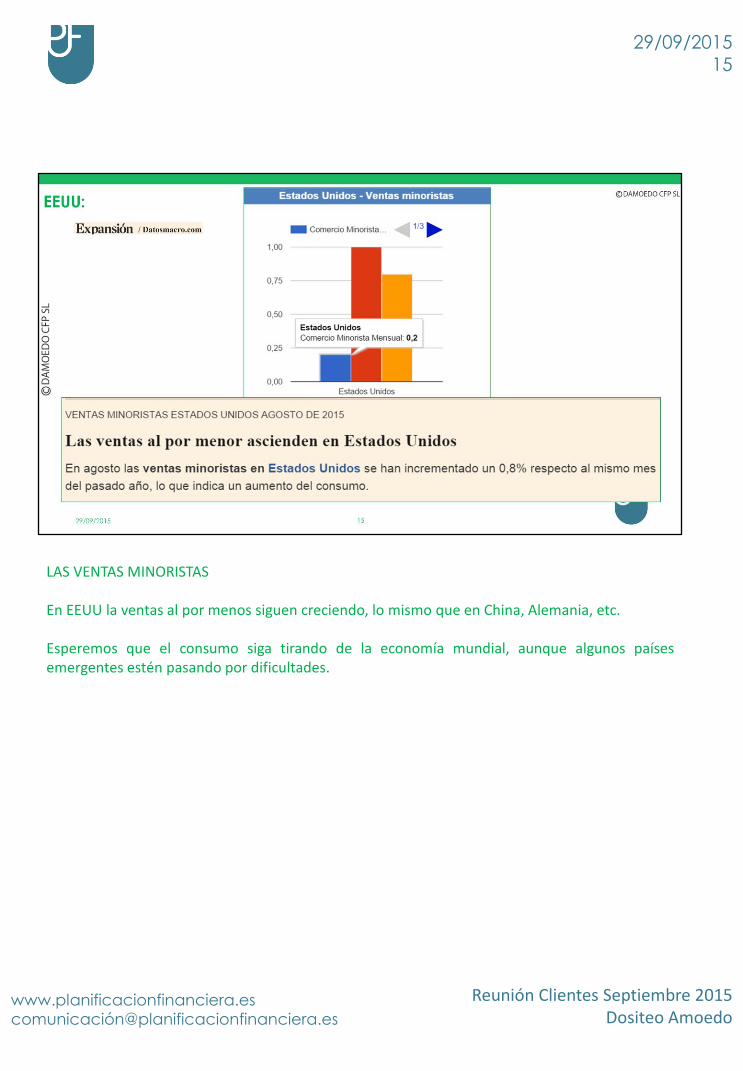

LAS VENTAS MINORISTAS En EEUU la ventas al por menos siguen creciendo, lo mismo que en China, Alemania, etc. Esperemos que el consumo siga tirando de la economía mundial, aunque algunos países emergentes estén pasando por dificultades.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 15

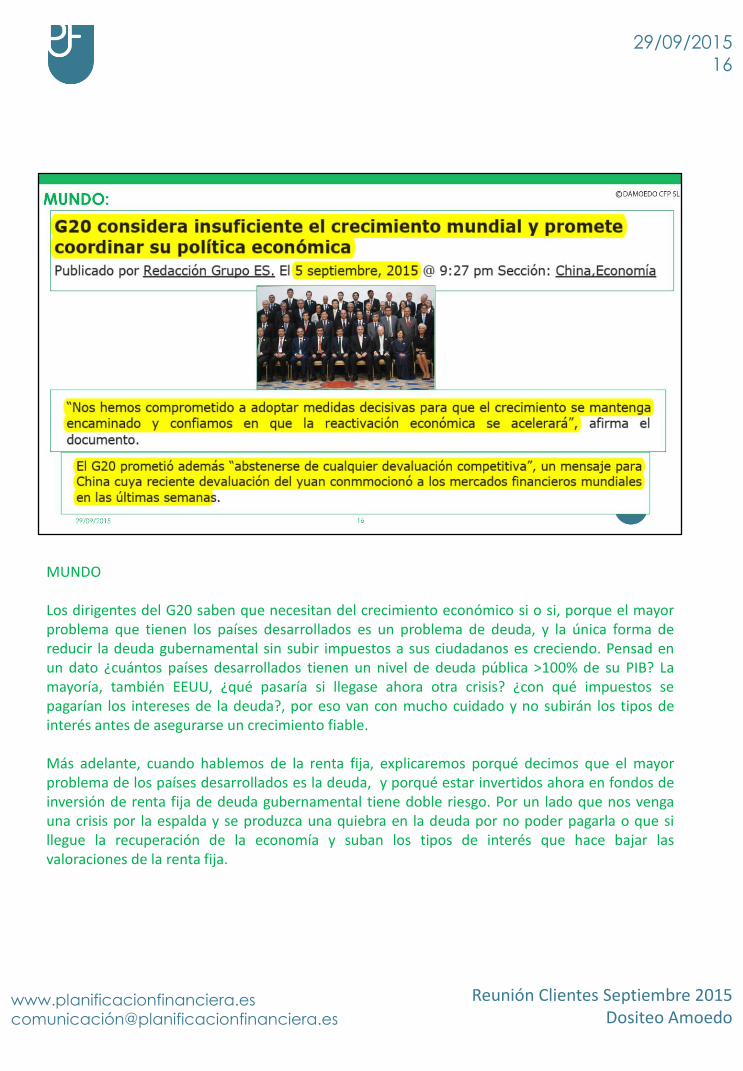

MUNDO Los dirigentes del G20 saben que necesitan del crecimiento económico si o si, porque el mayor problema que tienen los países desarrollados es un problema de deuda, y la única forma de reducir la deuda gubernamental sin subir impuestos a sus ciudadanos es creciendo. Pensad en un dato ¿cuántos países desarrollados tienen un nivel de deuda pública >100% de su PIB? La mayoría, también EEUU, ¿qué pasaría si llegase ahora otra crisis? ¿con qué impuestos se pagarían los intereses de la deuda?, por eso van con mucho cuidado y no subirán los tipos de interés antes de asegurarse un crecimiento fiable. Más adelante, cuando hablemos de la renta fija, explicaremos porqué decimos que el mayor problema de los países desarrollados es la deuda, y porqué estar invertidos ahora en fondos de inversión de renta fija de deuda gubernamental tiene doble riesgo. Por un lado que nos venga una crisis por la espalda y se produzca una quiebra en la deuda por no poder pagarla o que si llegue la recuperación de la economía y suban los tipos de interés que hace bajar las valoraciones de la renta fija.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 16

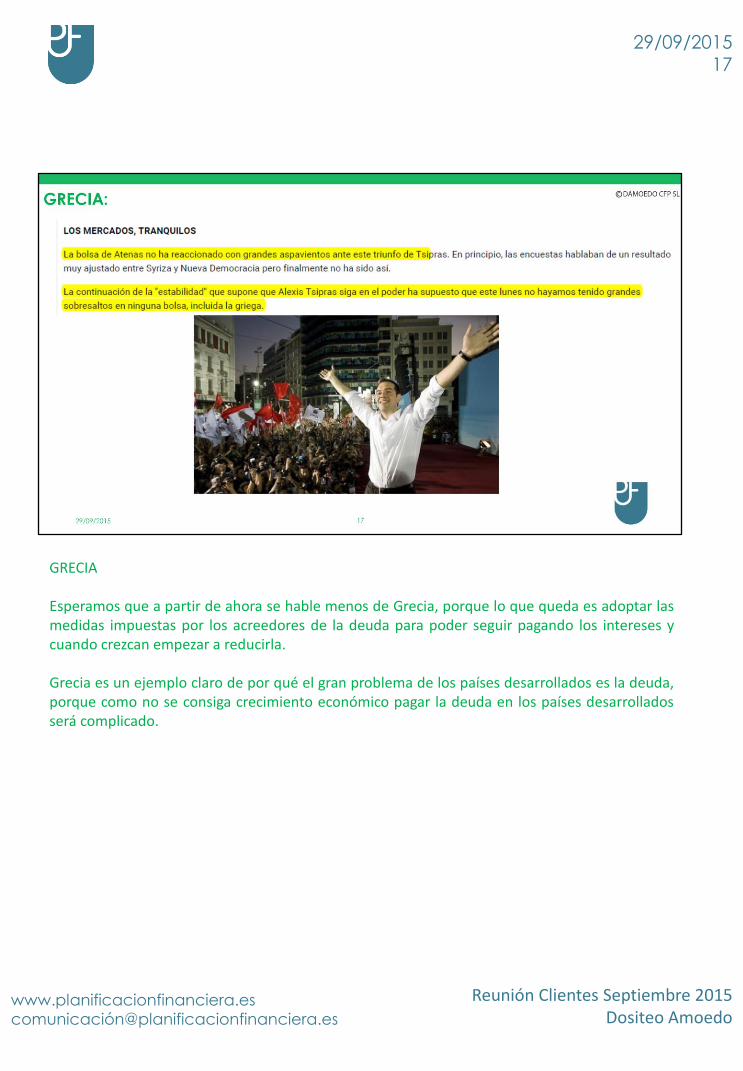

GRECIA Esperamos que a partir de ahora se hable menos de Grecia, porque lo que queda es adoptar las medidas impuestas por los acreedores de la deuda para poder seguir pagando los intereses y cuando crezcan empezar a reducirla. Grecia es un ejemplo claro de por qué el gran problema de los países desarrollados es la deuda, porque como no se consiga crecimiento económico pagar la deuda en los países desarrollados será complicado.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 17

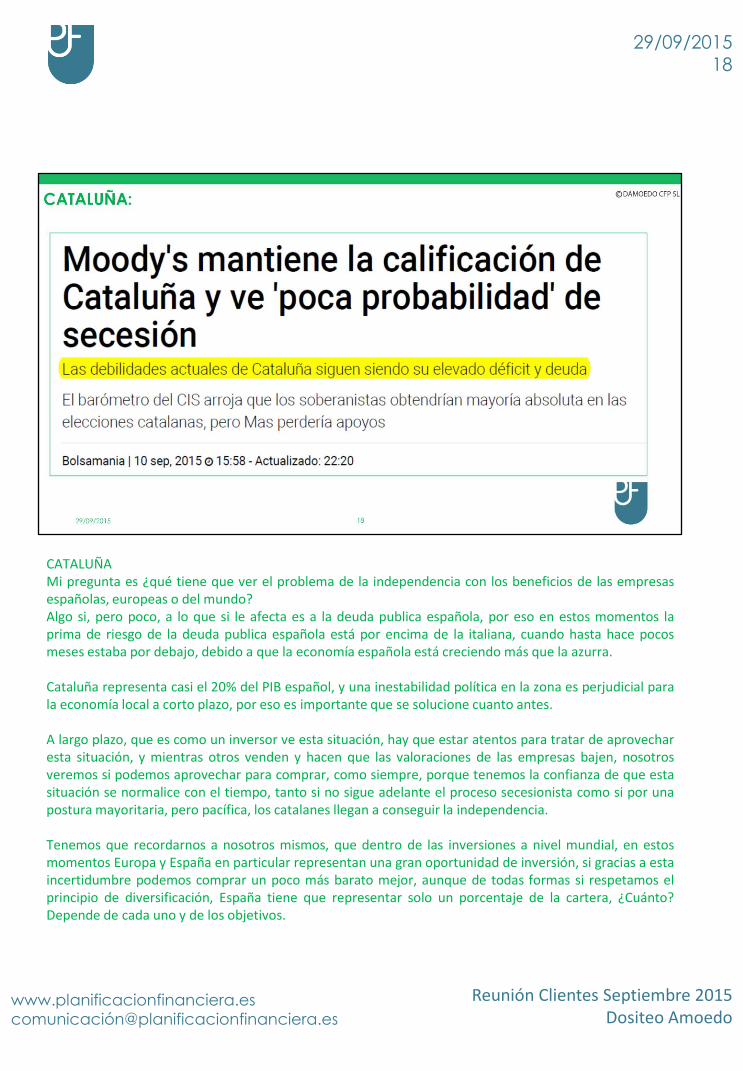

CATALUÑA Mi pregunta es ¿qué tiene que ver el problema de la independencia con los beneficios de las empresas españolas, europeas o del mundo? Algo si, pero poco, a lo que si le afecta es a la deuda publica española, por eso en estos momentos la prima de riesgo de la deuda publica española está por encima de la italiana, cuando hasta hace pocos meses estaba por debajo, debido a que la economía española está creciendo más que la azurra. Cataluña representa casi el 20% del PIB español, y una inestabilidad política en la zona es perjudicial para la economía local a corto plazo, por eso es importante que se solucione cuanto antes. A largo plazo, que es como un inversor ve esta situación, hay que estar atentos para tratar de aprovechar esta situación, y mientras otros venden y hacen que las valoraciones de las empresas bajen, nosotros veremos si podemos aprovechar para comprar, como siempre, porque tenemos la confianza de que esta situación se normalice con el tiempo, tanto si no sigue adelante el proceso secesionista como si por una postura mayoritaria, pero pacífica, los catalanes llegan a conseguir la independencia. Tenemos que recordarnos a nosotros mismos, que dentro de las inversiones a nivel mundial, en estos momentos Europa y España en particular representan una gran oportunidad de inversión, si gracias a esta incertidumbre podemos comprar un poco más barato mejor, aunque de todas formas si respetamos el principio de diversificación, España tiene que representar solo un porcentaje de la cartera, ¿Cuánto? Depende de cada uno y de los objetivos.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 18

LA OPINIÓN DEL GESTOR Desde que Francisco Paramés dejó Bestinver, mi gestor de referencia en España, como sabéis, es J.R. Iturriaga, comparto sus opiniones con vosotros porque, obviamente, estoy de acuerdo con él. En esta diapositiva y en las dos siguientes podéis leer su opinión y visión del mercado español, y si estáis de acuerdo con nosotros lo único que nos queda es decidir cómo aprovecharlo.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 19

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 20

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 21

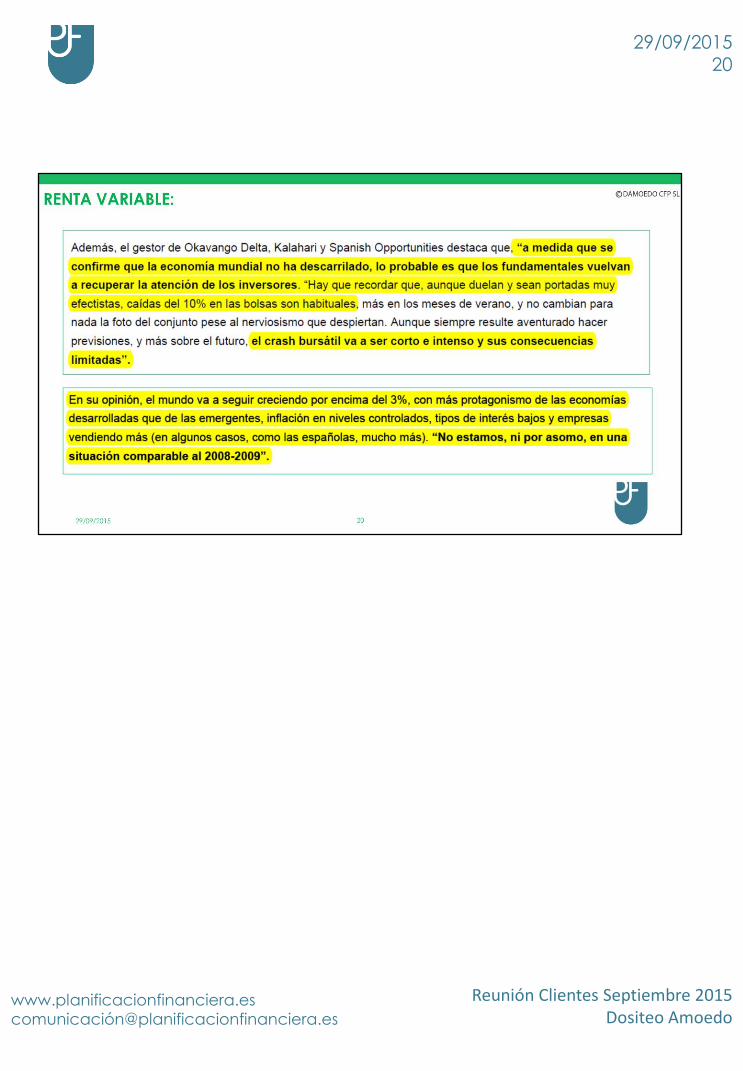

RENTA VARIABLE: Estos son unos datos interesantes para hacernos una idea de dónde estamos a nivel valoraciones de la renta variable, ¿está cara o no la renta variable?. Los gestores utilizan mucho una herramienta técnica para valorar las empresas y los índices bursatiles, se llama el PER, un ratio que mide la relación entre el precio de la acción y el beneficio esperado. Con este ratio obtienen una medida de los años que se necesitan para ganar una cantidad igual a la invertida y multiplicar el dinero invertido x2, dicho en lenguaje coloquial. Por ejemplo, un PER 20 significa que en 20 años los beneficios generados son iguales a la cantidad invertida y la rentabilidad media anual fue del 5%. De un tiempo a esta parte se ha puesto de moda medir el valor de las empresas con una técnica que consiste en aplicarle un rendimiento medio esperado a 10 o 15 años y así el valor del PER se ve menos influenciado por los ciclos económicos. El ratio se llama PER de Schiller, en honor a su descubridor. El PER DE SCHILLER (en ingles CAPE) del IBEX 35 es 12,2 años, esto significa que invirtiendo ahora en el IBEX 35 la rentabilidad esperada es del 8,2% de media al año durante los próximos 12,2 años. Este dato si lo comparamos con la rentabilidad de la deuda publica (renta fija) que ofrece el 1,96% a 10 años, es mucho más atractiva para los inversores. Si analizamos el PER de Schiller de la renta variable americana, de 24,1 años, nos dice que la rentabilidad esperada es del 4,1% al año durante los próximos 24 años. A nivel mundial el PER de Schiller es de 19,3 años, es decir, que si yo invierto en un fondo de inversión que replique la economía mundial, en casi 20 años gano el doble de lo que invierta hoy, y eso en rentabilidad media anual sería el 5%. ¿por qué pongo estos datos? Porque normalmente, con una visión de largo plazo, las valoraciones de las empresas se mantienen en PERs que van entre 10 y 25 y aumentan o disminuyen en función de los beneficios generados, y esperados, pero a largo plazo superan holgadamente a cualquier otro tipo de inversión. A largo plazo, en los últimos 100 años, la renta variable ofreció a los inversores rentabilidades medias del 6%, según datos de STAR CAPITAL, gestora inglesa de donde hemos sacado estas informaciones.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 22

EL RIESGO EMPRESA Permitidme que una vez más traiga a comentario un nuevo ejemplo del riesgo de invertir en una sola empresa. Casos como Volkswagen hoy, Pescanova no hace mucho, Enron, etc., nos los encontraremos de vez en cuando, evitarlos depende solo de nosotros. En estos días pienso en el jubilado alemán que tenga una cartera de acciones de VW para vivir de sus dividendos o de los intereses de sus bonos, esto mismo pasa en España con rentistas que viven de los dividendos de Santander, Telefónica, etc., tal vez hasta hoy solo les habrán dado satisfacciones, pero ¿vale la pena concentrar el riesgo en una empresa cuando existen los fondos de inversión que pueden ofrecerme pagar una renta o revalorizarse en el largo plazo con una diversificación que lo evita?.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 23

24

RENTA VARIABLE Volvemos a nuestro esquema de siempre, renta variable si, pero a través de fondos de inversión y para objetivos de medio y largo plazo, porque a corto plazo tenemos que convivir con la volatilidad, y ésta para aprovecharla solo se puede hacer comprando cuando los mercados bajan y consolidando cuando suben y para eso se necesita tener el tiempo a nuestro favor.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 24

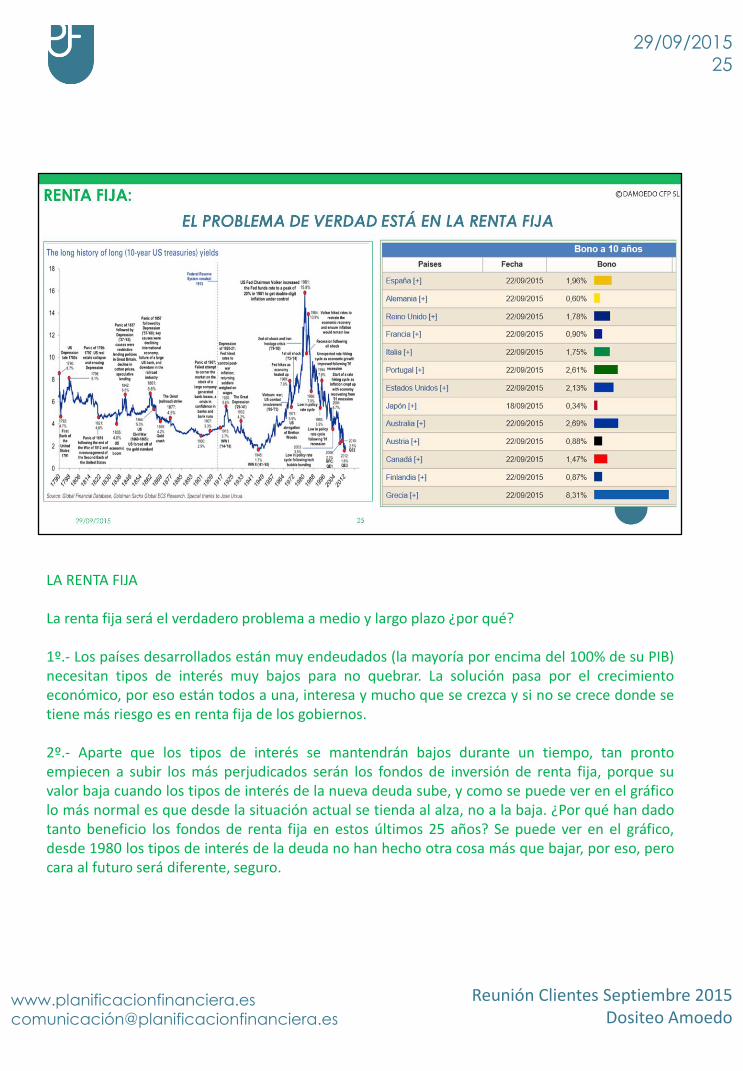

LA RENTA FIJA La renta fija será el verdadero problema a medio y largo plazo ¿por qué? 1º.- Los países desarrollados están muy endeudados (la mayoría por encima del 100% de su PIB) necesitan tipos de interés muy bajos para no quebrar. La solución pasa por el crecimiento económico, por eso están todos a una, interesa y mucho que se crezca y si no se crece donde se tiene más riesgo es en renta fija de los gobiernos. 2º.- Aparte que los tipos de interés se mantendrán bajos durante un tiempo, tan pronto empiecen a subir los más perjudicados serán los fondos de inversión de renta fija, porque su valor baja cuando los tipos de interés de la nueva deuda sube, y como se puede ver en el gráfico lo más normal es que desde la situación actual se tienda al alza, no a la baja. ¿Por qué han dado tanto beneficio los fondos de renta fija en estos últimos 25 años? Se puede ver en el gráfico, desde 1980 los tipos de interés de la deuda no han hecho otra cosa más que bajar, por eso, pero cara al futuro será diferente, seguro.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 25

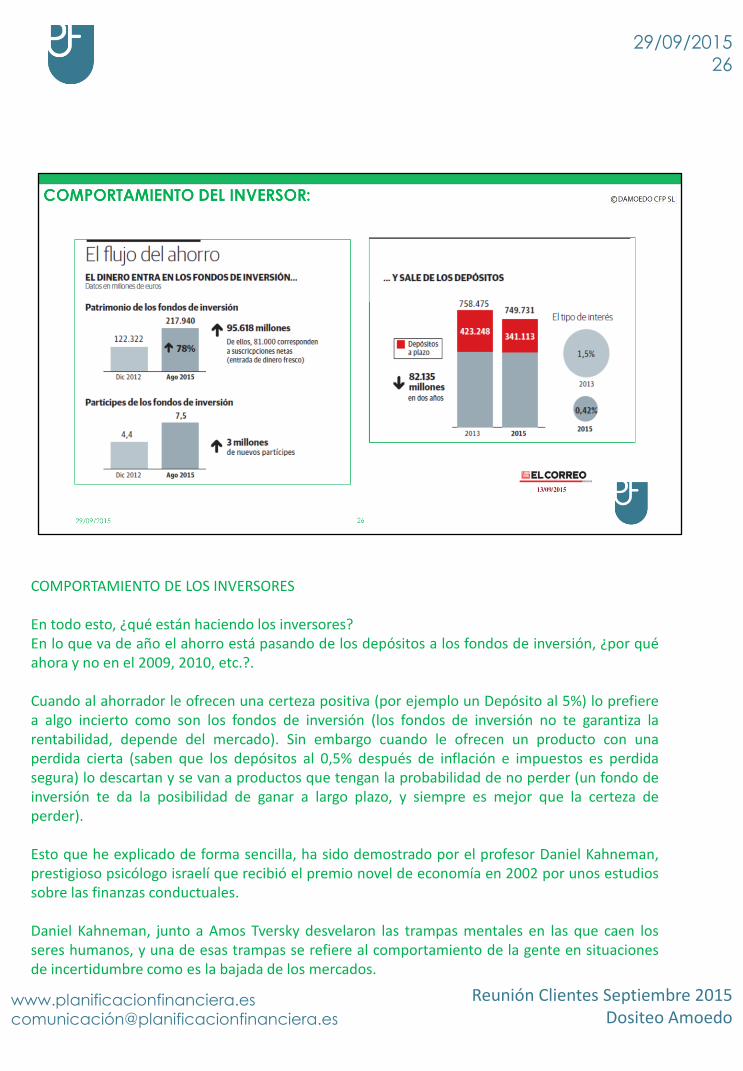

COMPORTAMIENTO DE LOS INVERSORES En todo esto, ¿qué están haciendo los inversores? En lo que va de año el ahorro está pasando de los depósitos a los fondos de inversión, ¿por qué ahora y no en el 2009, 2010, etc.?. Cuando al ahorrador le ofrecen una certeza positiva (por ejemplo un Depósito al 5%) lo prefiere a algo incierto como son los fondos de inversión (los fondos de inversión no te garantiza la rentabilidad, depende del mercado). Sin embargo cuando le ofrecen un producto con una perdida cierta (saben que los depósitos al 0,5% después de inflación e impuestos es perdida segura) lo descartan y se van a productos que tengan la probabilidad de no perder (un fondo de inversión te da la posibilidad de ganar a largo plazo, y siempre es mejor que la certeza de perder). Esto que he explicado de forma sencilla, ha sido demostrado por el profesor Daniel Kahneman, prestigioso psicólogo israelí que recibió el premio novel de economía en 2002 por unos estudios sobre las finanzas conductuales. Daniel Kahneman, junto a Amos Tversky desvelaron las trampas mentales en las que caen los seres humanos, y una de esas trampas se refiere al comportamiento de la gente en situaciones de incertidumbre como es la bajada de los mercados.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 26

EL COMPORTAMIENTO DEL INVERSOR Antes de compartir con vosotros los experimentos del profesor Kahneman sobre el comportamiento de los inversores, veamos cómo les ha ido a los más de 3 millones de nuevos inversores españoles en fondos este año. En la tabla podéis observar que (hasta el 13 de septiembre) solo los fondos de renta variable internacional, nacional, y los globales (gracias a la revalorización del euro contra el dólar) llevaban rentabilidades interesantes, sin embargo los de renta fija y monetarios no. La pregunta que a mi me surge es ¿Qué le contarán los bancos a esos clientes en estos días? o más adelante, que será peor, ¿Cuántos de esos ahorradores estarán aprovechando esta bajada para acumular participaciones con visión de largo plazo? ¿Cuántos tendrán claro que los fondos monetarios son la hucha para disposición inmediata y que la rentabilidad no es el objetivo principal? En sus estudio, el profesor Kahneman llega a la conclusión que los conocimientos y actuar de forma racional es la clave del éxito en la gestión de la finanzas personales, y que actuar por instinto, por miedo, es el mayor enemigo del inversor.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 27

COMPORTAMIENTO DEL INVERSOR El profesor Daniel Kahneman, premio Novel de Economía en 2002 por sus estudios sobre las finanzas conductuales, descubrió en sus trabajos que el comportamiento de la gente está muy influenciado por nuestro cerebro primitivo y que eso para muchas facetas de la vida es muy útil, pero sin embargo en las gestión de las finanzas personales es muy perjudicial.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 28

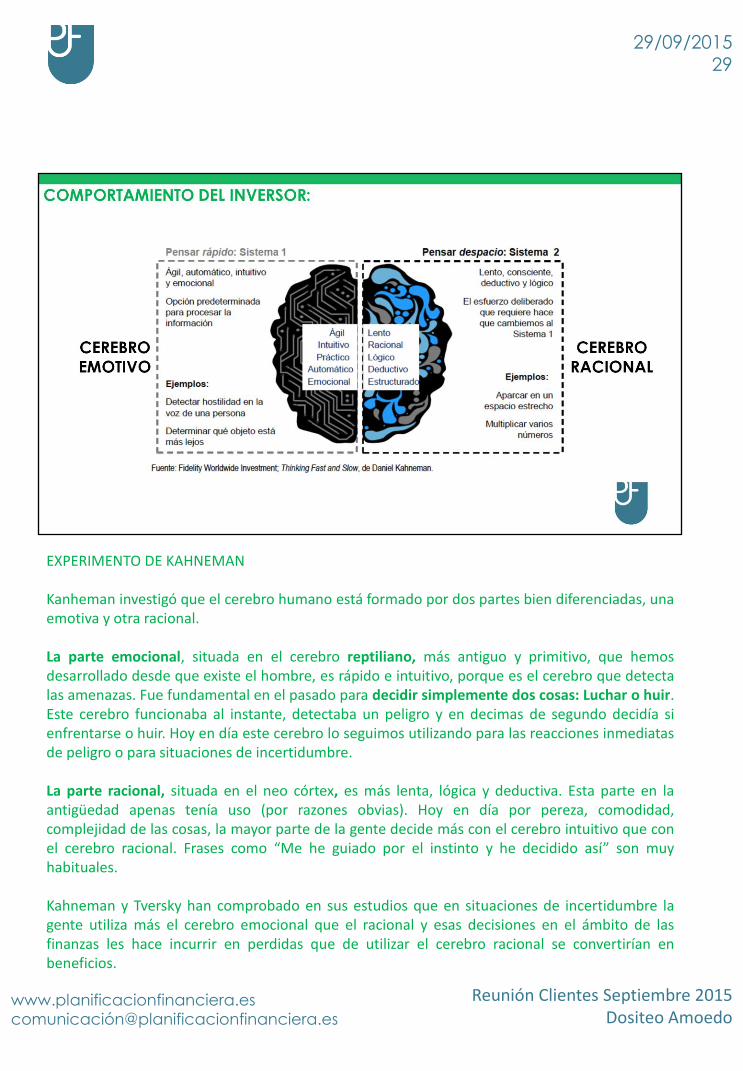

EXPERIMENTO DE KAHNEMAN Kanheman investigó que el cerebro humano está formado por dos partes bien diferenciadas, una emotiva y otra racional. La parte emocional, situada en el cerebro reptiliano, más antiguo y primitivo, que hemos desarrollado desde que existe el hombre, es rápido e intuitivo, porque es el cerebro que detecta las amenazas. Fue fundamental en el pasado para decidir simplemente dos cosas: Luchar o huir. Este cerebro funcionaba al instante, detectaba un peligro y en decimas de segundo decidía si enfrentarse o huir. Hoy en día este cerebro lo seguimos utilizando para las reacciones inmediatas de peligro o para situaciones de incertidumbre. La parte racional, situada en el neo córtex, es más lenta, lógica y deductiva. Esta parte en la antigüedad apenas tenía uso (por razones obvias). Hoy en día por pereza, comodidad, complejidad de las cosas, la mayor parte de la gente decide más con el cerebro intuitivo que con el cerebro racional. Frases como “Me he guiado por el instinto y he decidido así” son muy habituales. Kahneman y Tversky han comprobado en sus estudios que en situaciones de incertidumbre la gente utiliza más el cerebro emocional que el racional y esas decisiones en el ámbito de las finanzas les hace incurrir en perdidas que de utilizar el cerebro racional se convertirían en beneficios.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 29

Kahneman descubrió que cuanto más emocionales son las circunstancias menos racionales son las decisiones de la gente.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 30

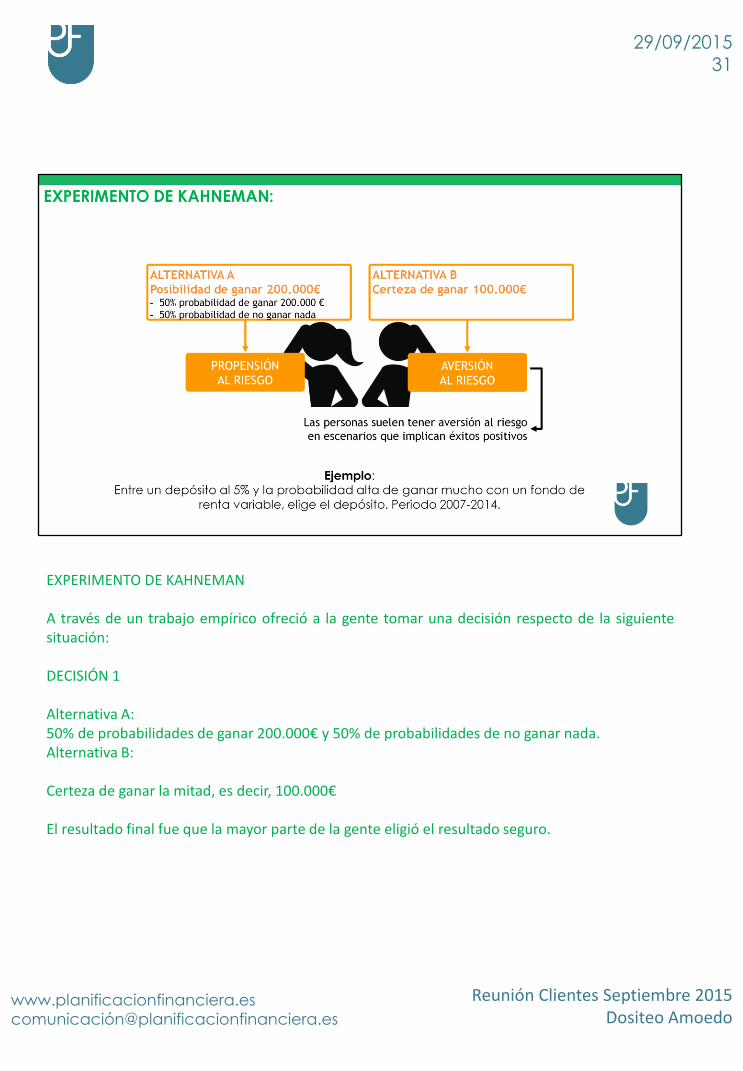

EXPERIMENTO DE KAHNEMAN A través de un trabajo empírico ofreció a la gente tomar una decisión respecto de la siguiente situación: DECISIÓN 1 Alternativa A: 50% de probabilidades de ganar 200.000€ y 50% de probabilidades de no ganar nada. Alternativa B: Certeza de ganar la mitad, es decir, 100.000€ El resultado final fue que la mayor parte de la gente eligió el resultado seguro.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 31

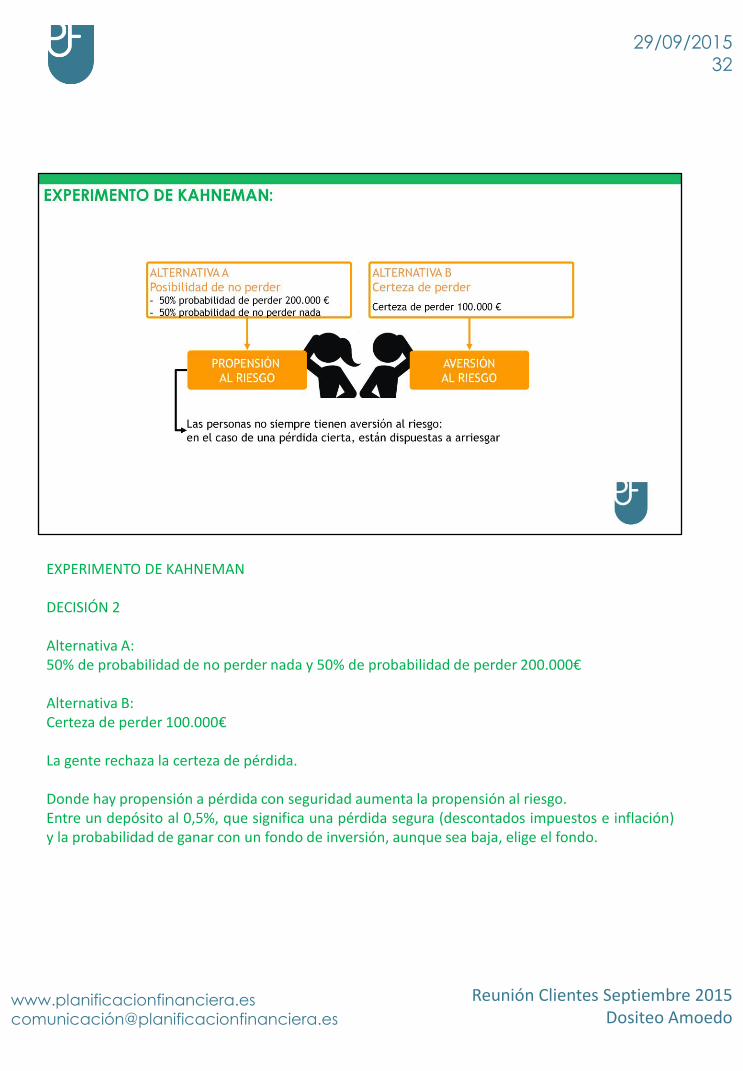

EXPERIMENTO DE KAHNEMAN DECISIÓN 2 Alternativa A: 50% de probabilidad de no perder nada y 50% de probabilidad de perder 200.000€ Alternativa B: Certeza de perder 100.000€ La gente rechaza la certeza de pérdida. Donde hay propensión a pérdida con seguridad aumenta la propensión al riesgo. Entre un depósito al 0,5%, que significa una pérdida segura (descontados impuestos e inflación) y la probabilidad de ganar con un fondo de inversión, aunque sea baja, elige el fondo.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 32

EXPERIMENTO DE KAHNEMAN CONCLUSIÓN: La gente tiene aversión al riesgo si tiene la opción de invertir sin riesgo, en ese caso elige el producto que le dé rentabilidad sin riesgo. La gente tiene propensión al riesgo cuando está delante de una pérdida segura, en este caso elige el producto que le dé alguna probabilidad de no perder. Actualmente, este comportamiento se ve reflejado en el aumento de inversores en fondos de inversión, que buscando una alternativa al depósito (que entienden es pérdida segura en términos reales) cambian para tener la probabilidad de ganar, aunque no sea segura.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 33

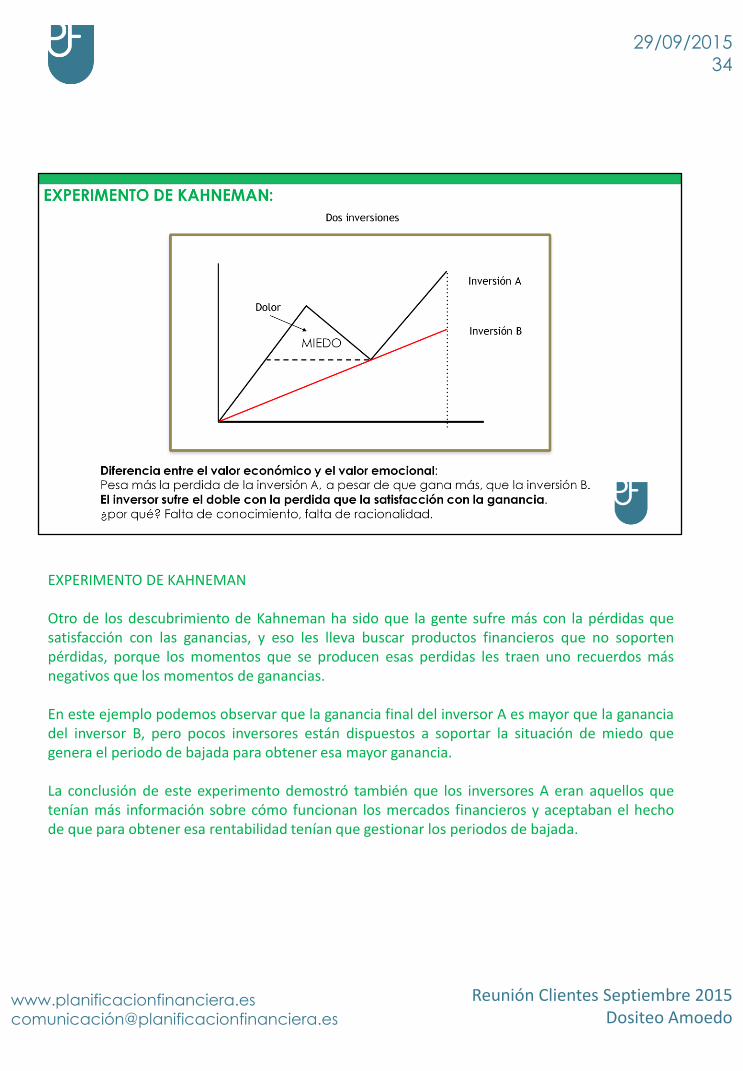

EXPERIMENTO DE KAHNEMAN Otro de los descubrimiento de Kahneman ha sido que la gente sufre más con la pérdidas que satisfacción con las ganancias, y eso les lleva buscar productos financieros que no soporten pérdidas, porque los momentos que se producen esas perdidas les traen uno recuerdos más negativos que los momentos de ganancias. En este ejemplo podemos observar que la ganancia final del inversor A es mayor que la ganancia del inversor B, pero pocos inversores están dispuestos a soportar la situación de miedo que genera el periodo de bajada para obtener esa mayor ganancia. La conclusión de este experimento demostró también que los inversores A eran aquellos que tenían más información sobre cómo funcionan los mercados financieros y aceptaban el hecho de que para obtener esa rentabilidad tenían que gestionar los periodos de bajada.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 34

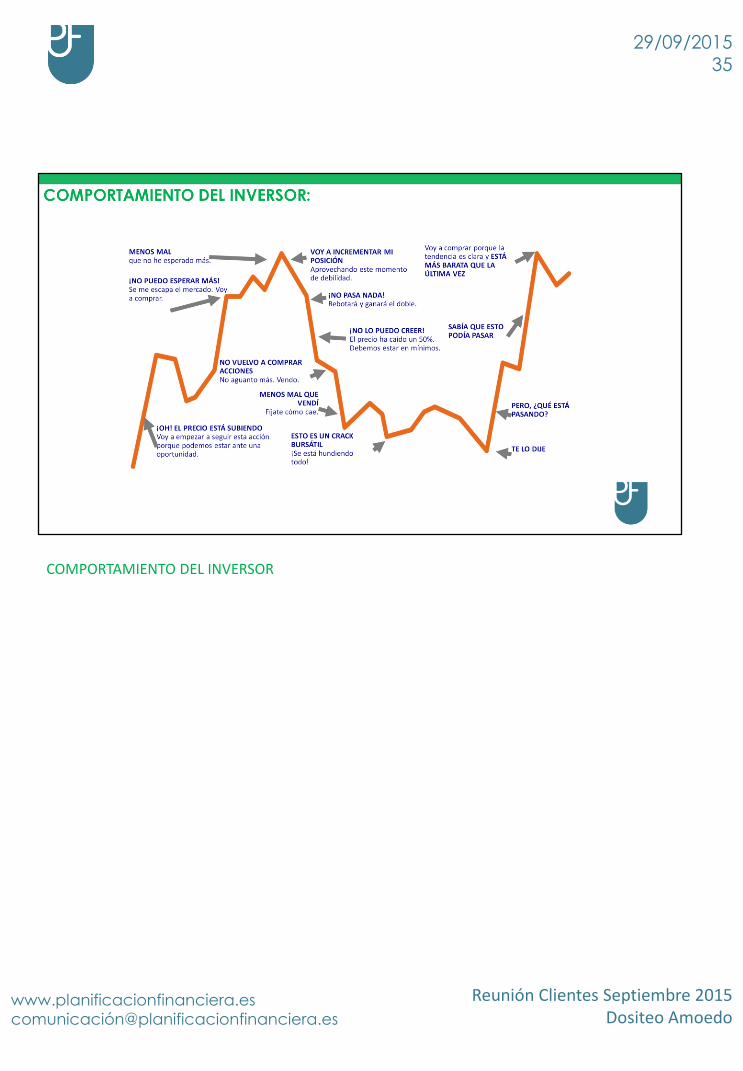

COMPORTAMIENTO DEL INVERSOR

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 35

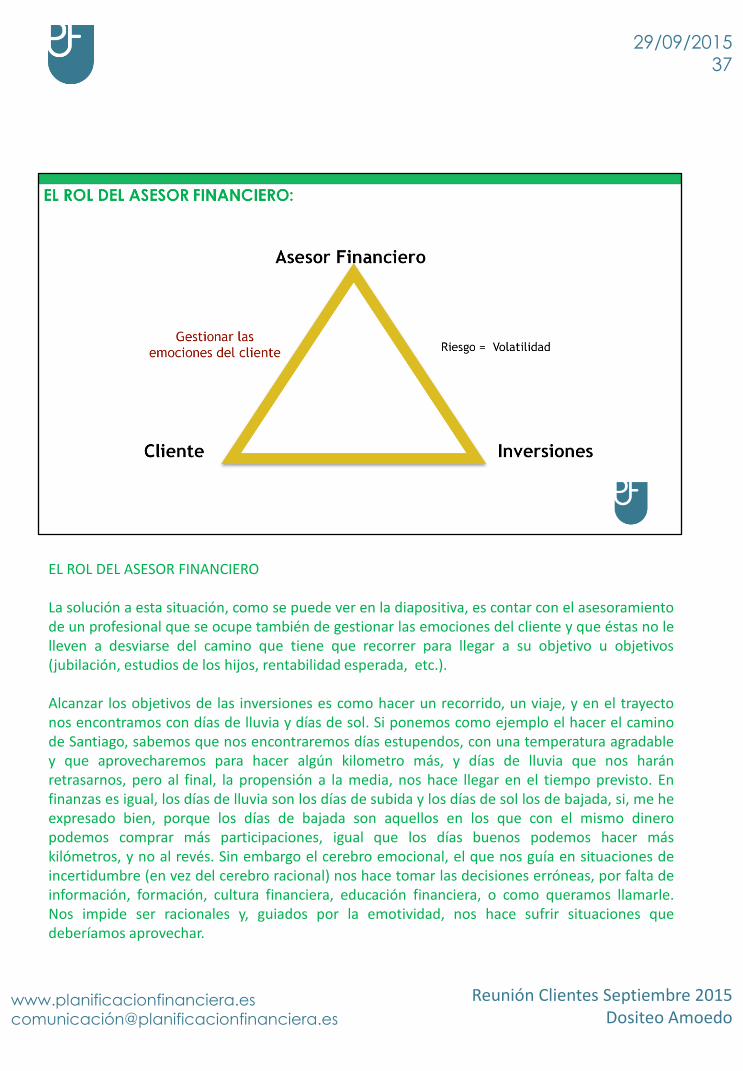

EL ROL DEL ASESOR FINANCIERO La mayor parte de los clientes cuentan con una persona de confianza en la que se apoyan a la hora de decidir dónde invertir sus ahorros, algunas entidades bancarias cuentan con profesionales que asesoran en las inversiones, realizan una análisis del perfil de inversor y en función del objetivo aconsejan un producto. Estos profesionales están normalmente en departamentos de banca personal y de banca privada. La mayor parte de estos profesionales, se ocupan de asesorar en las inversiones, pero no se ocupan de gestionar al cliente, es decir, como veíamos en los ejemplos anteriores, hoy se sabe que la rentabilidad de las inversiones de un cliente, dependen muchísimo más de su comportamiento que de lo que hace el mercado, y se sabe que sufre el doble cuando el mercado baja que disfruta con las ganancias cuando sube, es más, incluso con las ganancias arriesga porque se ve afectado por la avaricia.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 36

EL ROL DEL ASESOR FINANCIERO La solución a esta situación, como se puede ver en la diapositiva, es contar con el asesoramiento de un profesional que se ocupe también de gestionar las emociones del cliente y que éstas no le lleven a desviarse del camino que tiene que recorrer para llegar a su objetivo u objetivos (jubilación, estudios de los hijos, rentabilidad esperada, etc.). Alcanzar los objetivos de las inversiones es como hacer un recorrido, un viaje, y en el trayecto nos encontramos con días de lluvia y días de sol. Si ponemos como ejemplo el hacer el camino de Santiago, sabemos que nos encontraremos días estupendos, con una temperatura agradable y que aprovecharemos para hacer algún kilometro más, y días de lluvia que nos harán retrasarnos, pero al final, la propensión a la media, nos hace llegar en el tiempo previsto. En finanzas es igual, los días de lluvia son los días de subida y los días de sol los de bajada, si, me he expresado bien, porque los días de bajada son aquellos en los que con el mismo dinero podemos comprar más participaciones, igual que los días buenos podemos hacer más kilómetros, y no al revés. Sin embargo el cerebro emocional, el que nos guía en situaciones de incertidumbre (en vez del cerebro racional) nos hace tomar las decisiones erróneas, por falta de información, formación, cultura financiera, educación financiera, o como queramos llamarle. Nos impide ser racionales y, guiados por la emotividad, nos hace sufrir situaciones que deberíamos aprovechar.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 37

EL ROL DEL ASESOR FINANCIERO En este sentido, importante contar con la ayuda de un profesional que no solo se ocupe de las inversiones desde el punto de vista técnico, como hacía referencia en la penúltima diapositiva, sino también que se ocupe de gestionar las emociones del cliente. Para ello existen herramientas que nos ayudan, como es el plan financiero personal, tener claro con el cliente los objetivos, tener un documento dónde podamos recordarlos periódicamente y valorar si estamos realizando las estrategias acordadas es clave para aprovechar situaciones como las actuales y no sufrirlas.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 38

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 39

COMPORTAMIENTO DEL INVERSOR Otro de los comportamientos que manifiestan una parte de los inversores en momentos de euforia y de miedo en los mercados es actuar como un rebaño. En finanzas se viene demostrando una y otra vez que hacer lo que hace la masa en la mayoría de los casos es erróneo, pero para no dejarnos guiar por el cerebro emocional y guiarnos por el cerebro racional hace falta cambiar el peso de las dos variables de las que dependen las decisiones.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 40

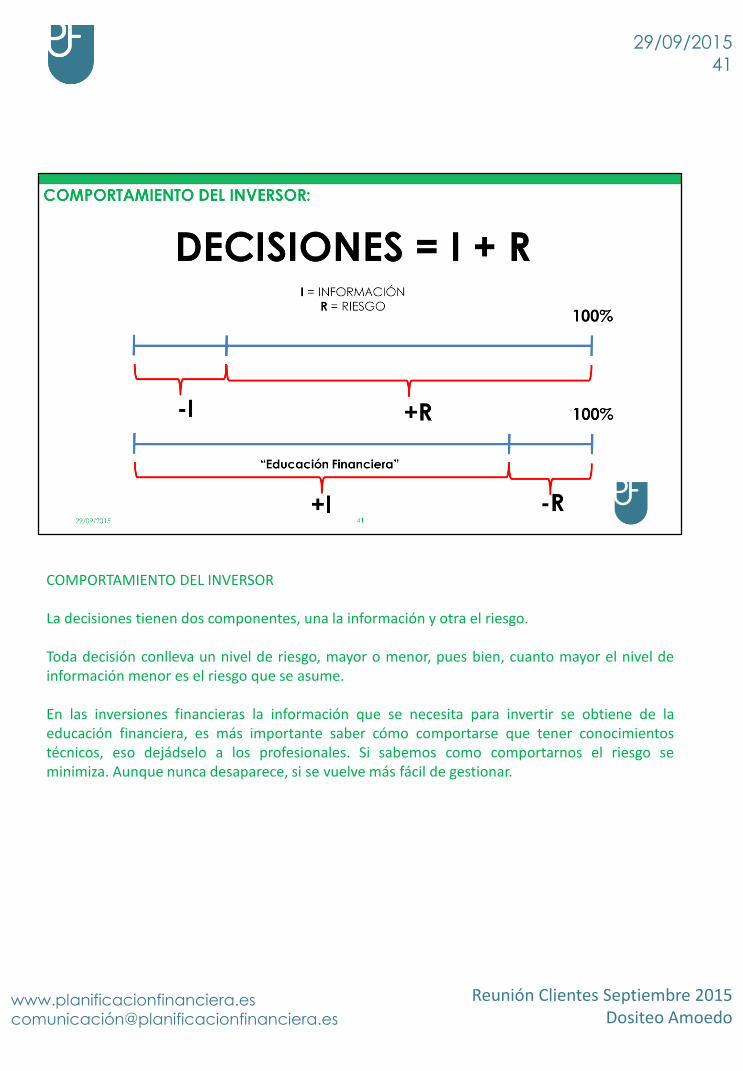

COMPORTAMIENTO DEL INVERSOR La decisiones tienen dos componentes, una la información y otra el riesgo. Toda decisión conlleva un nivel de riesgo, mayor o menor, pues bien, cuanto mayor el nivel de información menor es el riesgo que se asume. En las inversiones financieras la información que se necesita para invertir se obtiene de la educación financiera, es más importante saber cómo comportarse que tener conocimientos técnicos, eso dejádselo a los profesionales. Si sabemos como comportarnos el riesgo se minimiza. Aunque nunca desaparece, si se vuelve más fácil de gestionar.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 41

INFORMACIÓN En la reunión de junio recomendábamos dos lecturas para el verano, si recordáis una de ellas era “EL DILEMA DE ESPAÑA, ser más productivos para vivir mejor” de Luís Garicano. Pues bien, he traído a esta parte final de la reunión el contenido de un capítulo que nos puede ser muy útil para entender mejor como enfocar las inversiones. Os aconsejo leer con calma este capítulo y después reflexionar si con un simple fondo de inversión se puede progresar como individuo con el progreso mundial. En este capitulo se explica que son las ideas las cambian el mundo, las que nos permiten progresar, y además estas ideas son recogidas por las empresas para convertirlas en mejoras de calidad de vida, en consumo, en crecimiento económico. La pregunta que yo quiero compartir con vosotros es si con un simple fondo de inversión se puede estar en el progreso, en el crecimiento económico, y si es así, quedarnos tranquilos con nuestros planes de pensiones y fondos de inversión, porque ellos se ocuparán de invertir nuestro dinero en esas grandes ideas que mejoran el mundo.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 42

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 43

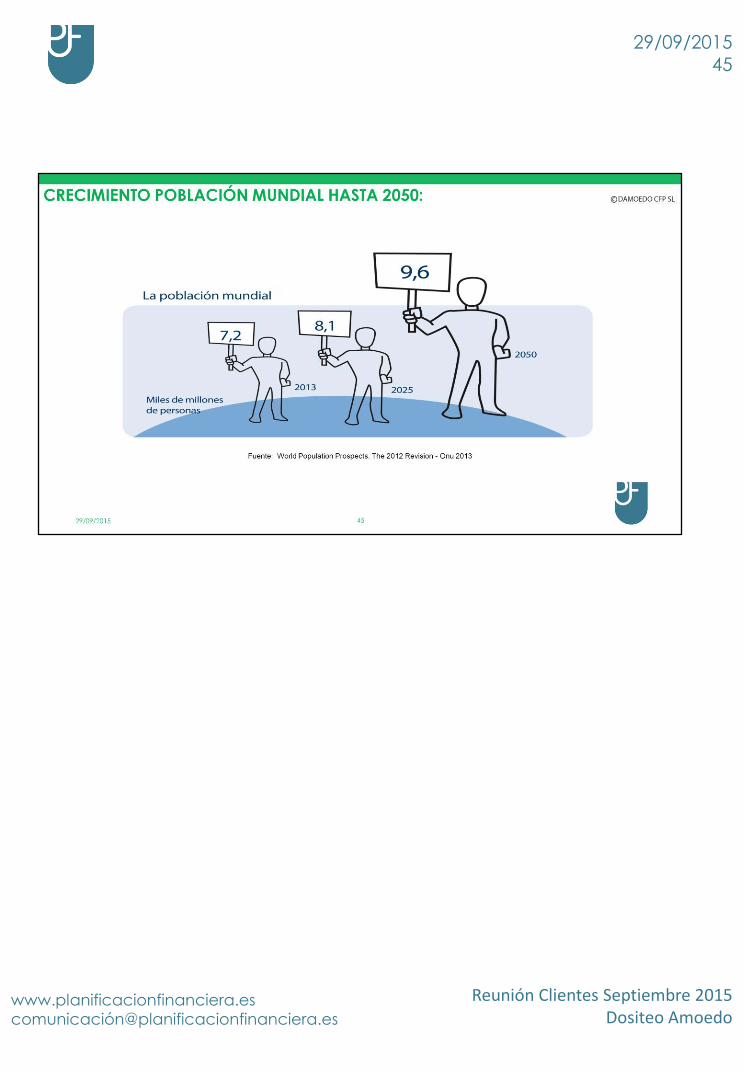

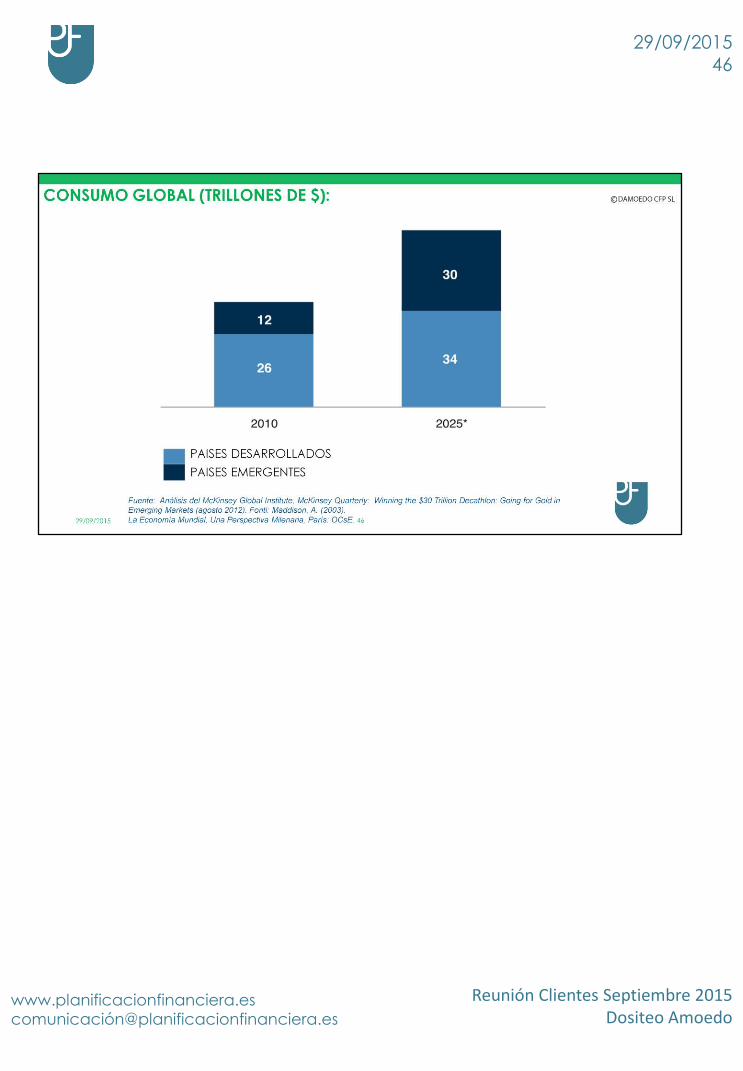

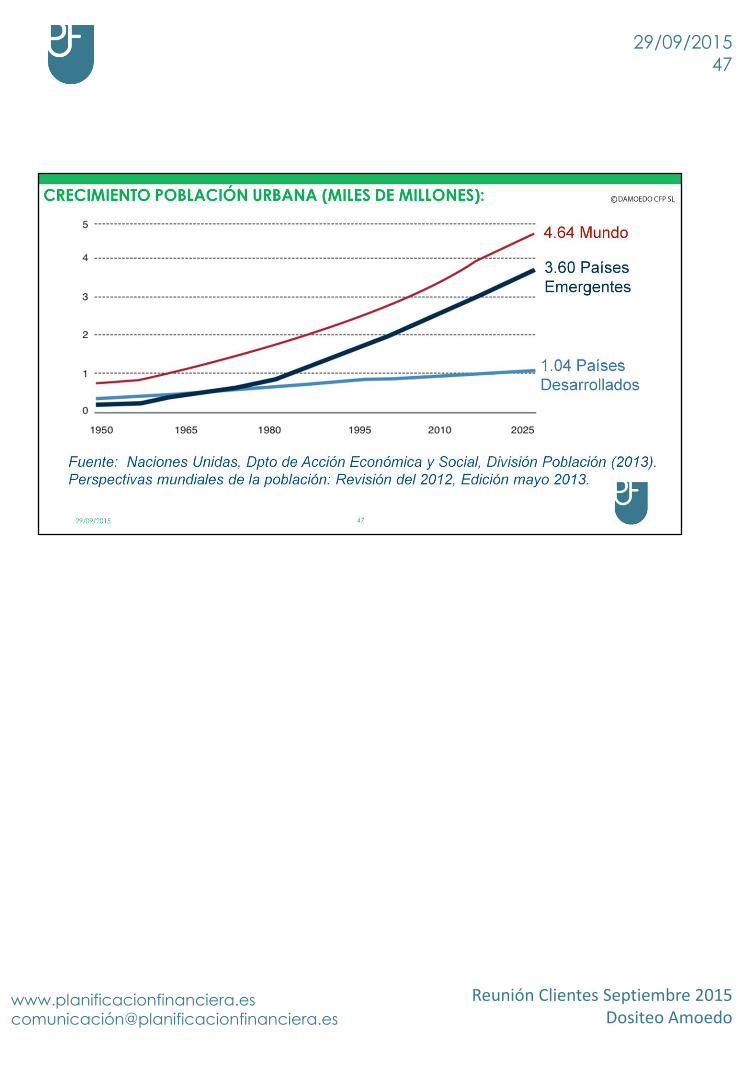

INFORMACIÓN PERO HAY RAZONES PARA PENSAR QUE CRECEREMOS MENOS Atención a esta reflexión final, porque utiliza dos argumentos que son una debilidad de los países desarrollados a largo plazo. Pero yo hago una pregunta, ¿esta situación es igual en los países emergentes? Estos que hoy están pasando por una ralentización o recesión (como es el caso de Brasil). Reflexionemos sobre los siguientes datos demográficos.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 44

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 45

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 46

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 47

INFORMACIÓN Si Naciones Unidas tiene razón, y pasamos de 3,3 mil millones de personas con poder adquisitivo en 2006 a 5,1 mil millones en el 2025, la pregunta que nos hemos de hacer es ¿dónde estarán consumiendo esas personas ? ¿qué consumirán?, porque ahí es donde mayoritariamente se han de invertir mis fondos de inversión ¿o no?. Para que nos hagamos una idea sobre el progreso, solo tenemos que pensar en la evolución del teléfono fijo al teléfono móvil en estos últimos 30 años e imaginar que nos puede deparar en los próximos 30 años. Como ejemplo , os aconsejo ver el video de la diapositiva siguiente.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 48

Click en el siguiente enlace para ver el video: https://www.youtube.com/watch?v=4dhlLhGfy4w

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 49

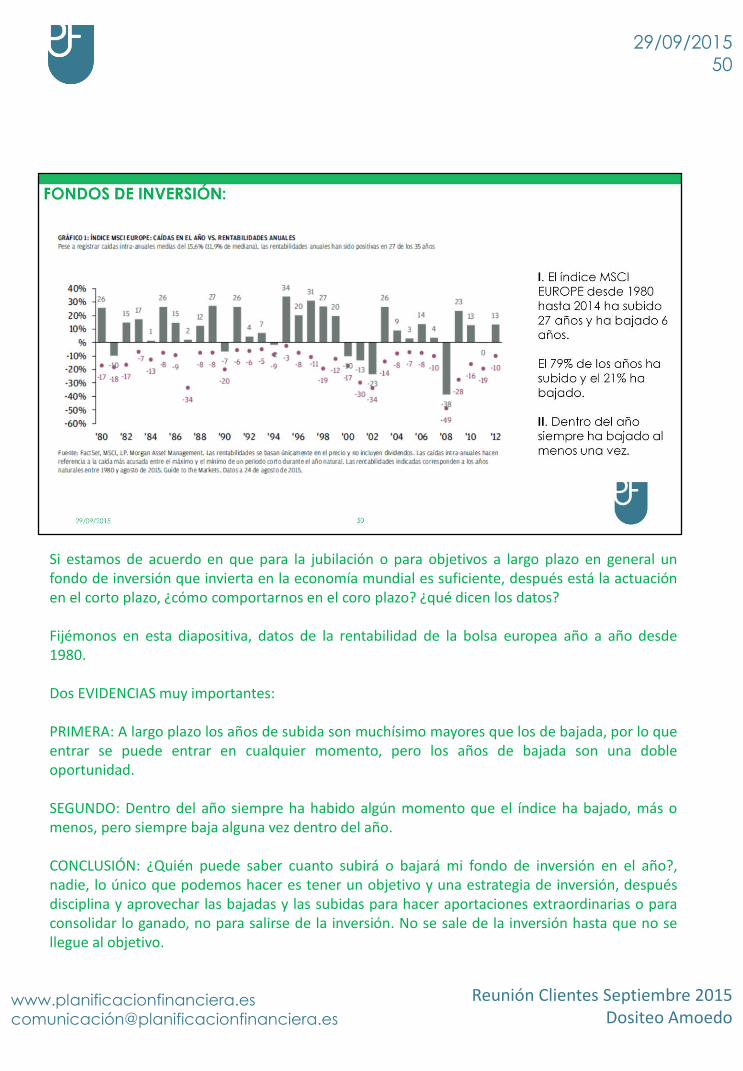

Si estamos de acuerdo en que para la jubilación o para objetivos a largo plazo en general un fondo de inversión que invierta en la economía mundial es suficiente, después está la actuación en el corto plazo, ¿cómo comportarnos en el coro plazo? ¿qué dicen los datos? Fijémonos en esta diapositiva, datos de la rentabilidad de la bolsa europea año a año desde 1980. Dos EVIDENCIAS muy importantes: PRIMERA: A largo plazo los años de subida son muchísimo mayores que los de bajada, por lo que entrar se puede entrar en cualquier momento, pero los años de bajada son una doble oportunidad. SEGUNDO: Dentro del año siempre ha habido algún momento que el índice ha bajado, más o menos, pero siempre baja alguna vez dentro del año. CONCLUSIÓN: ¿Quién puede saber cuanto subirá o bajará mi fondo de inversión en el año?, nadie, lo único que podemos hacer es tener un objetivo y una estrategia de inversión, después disciplina y aprovechar las bajadas y las subidas para hacer aportaciones extraordinarias o para consolidar lo ganado, no para salirse de la inversión. No se sale de la inversión hasta que no se llegue al objetivo.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 50

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 52

INFORMACIÓN Click en el siguiente enlace para ver el video: https://www.youtube.com/watch?v=67spmjJ7lCA Para terminar os invito a ver este video de la MARCA ESPAÑA donde podéis ver la potencialidad de nuestro país como oportunidad de inversión, y siendo nosotros españoles, tal vez diversificar invirtiendo también no deberíamos dejarlo pasar. Sabéis que yo tengo mucha confianza en la recuperación de la economía española en particular, de Europa también, y que para los países emergentes creo que hacerse un PAC ahora es el mejor momento. Pero España y las empresas que se basan en nuestro consumo interno creo que serán una gran oportunidad a corto plazo, solo queda comprar (o mantener y hacer aportaciones extraordinarias) y paciencia. Dositeo Amoedo.

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 53

www.planificacionfinanciera.es

comunicació[email protected]

Reunión Clientes Septiembre 2015 Dositeo Amoedo

29/09/2015 54