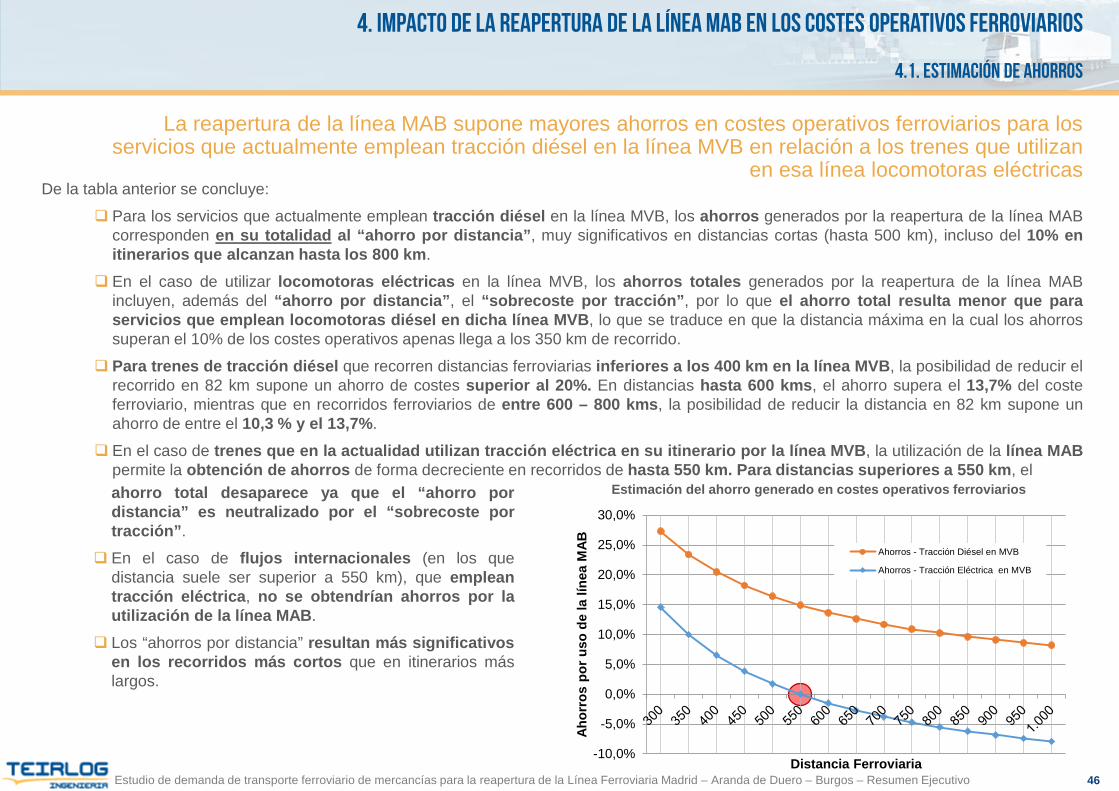

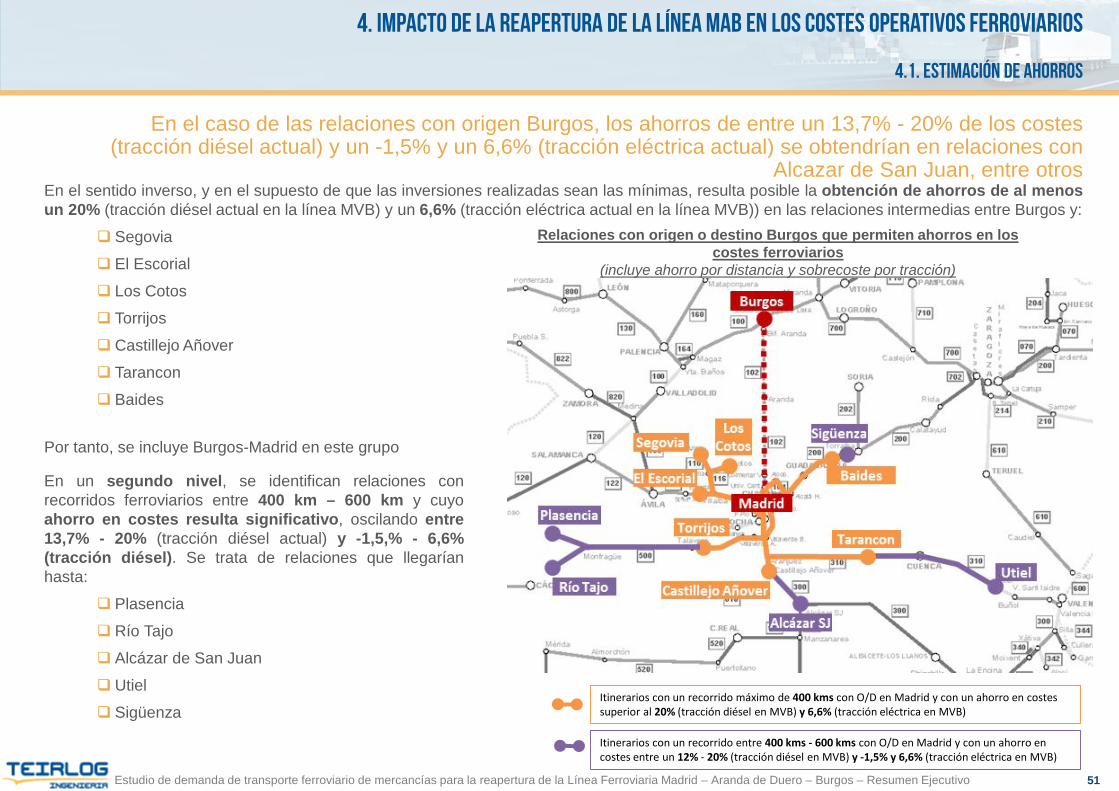

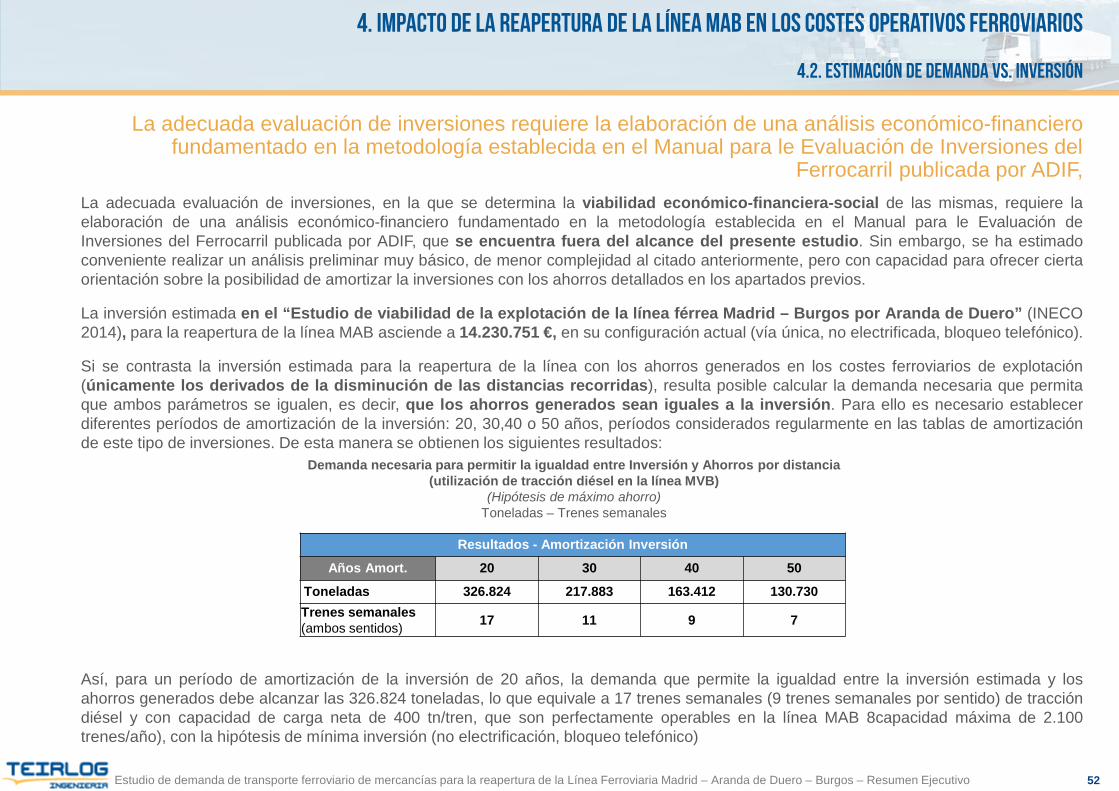

presentación de powerpoint - diariodelaribera.net · aproximación muy significativa a la demanda...

TRANSCRIPT

TEIRLOG Ingenieria. Cronos 63, 3ª planta-Of. 6 28037 MADRID www.teirlog.es

Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea

Ferroviaria Madrid – Aranda de Duero - BurgosResumen Ejecutivo

06 de junio de 2017

2Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

1. INTRODUCCIÓN

La adecuada interpretación de los resultados de este estudio debe considerar el alcance del mismo: es unestudio de demanda, no un Análisis de Viabilidad integral, lo que impide llegar a conclusiones finalessobre la conveniencia de abrir o no la línea ferroviaria Madrid- Aranda-Burgos (MAB).

A continuación se presenta el resumen ejecutivo del trabajo “Estudio de demandad de transporte ferroviario de mercancías para lareapertura de la Línea Ferroviaria Madrid – Aranda – Burgos” que tiene como objetivo principal, de acuerdo a los requerimientosestablecidos por la entidad contratante, identificar la demanda de transporte ferroviario de mercancías de la Línea FerroviariaMadrid – Aranda – Burgos (MAB). En este resumen ejecutivo se presentan los principales resultados del estudio, excluyendo losdetalles metodológicos descritos en su versión completa.

La condición actual de la línea MAB (en el mes de marzo del 2011 se produjo un derrumbe en el túnel de Somosierra) impide la conexióna lo largo del tramo ferroviario entre Madrid y Aranda, existiendo conexión operativa entre esta ultima ciudad y Burgos, por lo que sureapertura requiere de la ejecución de inversiones que se encuentran en fase de evaluación, siendo uno de los elementos clavepara tomar esta decisión la determinación de la demanda potencial de la línea ferroviaria MAB, pero precisado de otros análisis(técnico de las infraestructuras, de inversiones a ejecutar en las diferentes alternativas/ escenarios, evaluación socio-económica de lasalternativas…)

Es decir, se precisa realizar un Análisis de Viabilidad completo que permita tener criterio suficiente para evaluar la conveniencia deabrir en su totalidad la Línea Madrid Aranda Burgos, seleccionando la solución técnica que se entienda idónea, y las inversionesasociadas que sean mas conveniente. Lo que ya no es objeto del presente trabajo.

La limitación de acceso a algunos datos muy detallados sobre la realidad del volumen de demanda de transporte ferroviario demercancías asignable al ámbito del estudio en los cuatro últimos años, limitan en cierto grado el análisis sobre la situación real de dichostráficos, pero el conocimiento profundo y actual de las circulaciones de trenes de mercancías en dicho ámbito, permite unaaproximación muy significativa a la demanda citada, y en especial un conocimiento suficiente de la situación actual de lautilización de la red ferroviaria en el ámbito del trabajo realizado.

Resulta fundamental para la adecuada interpretación de los resultados del presente estudio, considerar los siguientes aspectos:

El análisis que se desarrolla, de acuerdo con el encargo recibido, se limita al ámbito de las mercancías, por lo que demandaferroviaria de viajeros (muy limitada en sus últimos años de actividad) no se incluye en este análisis.

Al margen de las limitaciones citadas de acceso a cierta información muy detallada (por la no disposición de los datos internosde trafico de los operadores ferroviarios actuales) sobre los flujos actuales ferroviarios operados en la Red Ferroviaria deInterés General (RFIG), se han utilizado diferentes fuentes de información alternativas que permitan asegurar elcumplimiento del objetivo del presente trabajo en un muy alto grado.

3Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

1. INTRODUCCIÓN

A modo complementario se realiza un análisis de los potenciales ahorros que podrían generarse

En efecto, la información disponible sobre flujos ferroviarios actuales que figura en el documento de “Circulaciones porTramos - CIRTRA - 2015”, publicado por ADIF, permite cuantificar el número de trenes que utilizan los diferentes tramos dela red, aunque con la imposibilidad de la identificación algún dato de detalle, como la identificación exacta de losorígenes/destinos de los trenes, que se ha aproximado en elevada medida analizando la información del CIRTRA, y otras fuentescualificadas.

Como resumen, se ha realizado una muy significativa aproximación a la demanda real actual, y a la demandapotencialmente captable, así como su proyección futura, objetivo central del presente informe

Como se ha expuesto, se encuentra fuera del alcance del presente estudio la evaluación detallada de carácter técnico de lasinfraestructuras ferroviarias, así como la explotación de las mismas, por lo que los análisis de capacidad que se incluyen selimitan a la información recogida en el Manual de Capacidades de ADIF de septiembre de 2016.

Se considera como uno de los inputs de información el estudio realizado por INECO para el Ministerio de Fomento en el año 2014“Estudio de viabilidad de la explotación de la línea férrea Madrid – Burgos por Aranda de Duero”, siendo actualizada la misma enaquellos casos en los que resulte posible (capacidad de los tramos ferroviarios).

Como análisis adicional (fuera del alcance establecido por la entidad contratante), se incluye:

Una estimación de los ahorros en los costes ferroviarios operativos por la utilización de la línea MAB

Una estimación muy simple, del número de toneladas y trenes necesarios para que se amortice la inversión mínimanecesaria para la reapertura de la línea (estimada por INECO) con los ahorros obtenidos en los costes ferroviariosoperativos. que obviamente precisa de análisis socio- económicos de detalle fuera del alcance de este trabajo

NOMENCLATURA Y ABREVIATURAS UTILIZADAS

CMB: Corredor Madrid – Burgos .Comprende las dos líneas que unen Madrid y Burgos, bien por Valladolid, bien por Aranda deDuero.

MVB: Línea Madrid – Valladolid – Burgos

MAB: Línea Madrid – Aranda – Burgos

4Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

RED TRANSEUROPEA DE TRANSPORTES:

La Red Transeuropea de Transporte establece una red básica constituida por 9 corredores ferroviarios principales, de los que existendos con un impacto directo en el sistema de transporte ferroviario de mercancías español: Corredor Mediterráneo (número 4) y CorredorAtlántico (número 6).

La línea ferroviaria: Madrid - Aranda de Duero – Burgos (en adelante MAB), actualmente no se explicita en sentido estricto en ningúncorredor anteriormente mencionado, aunque Burgos como participante en el proyecto EFFIPLAT se encuentra integrado en el CorredorFerroviario Atlántico, mediante la línea Madrid – Irún de ADIF, y de alguna manera la línea MAB puede considerarse como una alternativa ala línea ferroviaria Madrid – Valladolid – Burgos..

RED TEN-T DE CARRETERA Y FERROCARRIL

Fuente: Reglamento Nº 1315/2013 del Parlamento Europeo y del Consejo. Comisión Europea. Diciembre 2013.

La línea ferroviaria Madrid - Aranda – Burgos puede ser considerada como parte “indirecta” del Corredor Atlántico, uno de los 9 que definen la TEN-T CORE NETWORK CORRIDORS

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

2.1. Encaje de la línea ferroviaria en la planificación sectorial

5Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

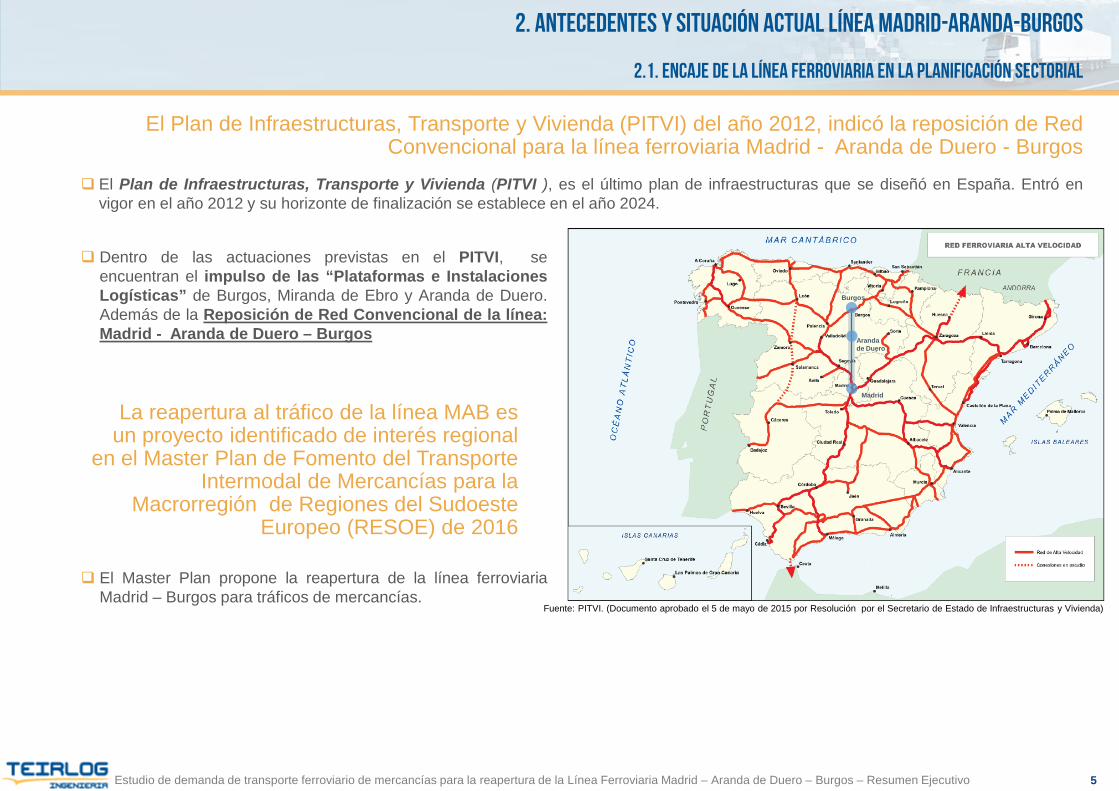

El Plan de Infraestructuras, Transporte y Vivienda (PITVI) del año 2012, indicó la reposición de Red Convencional para la línea ferroviaria Madrid - Aranda de Duero - Burgos

2.1. Encaje de la línea ferroviaria en la planificación sectorial

El Plan de Infraestructuras, Transporte y Vivienda (PITVI ), es el último plan de infraestructuras que se diseñó en España. Entró envigor en el año 2012 y su horizonte de finalización se establece en el año 2024.

Dentro de las actuaciones previstas en el PITVI, seencuentran el impulso de las “Plataformas e InstalacionesLogísticas” de Burgos, Miranda de Ebro y Aranda de Duero.Además de la Reposición de Red Convencional de la línea:Madrid - Aranda de Duero – Burgos

El Master Plan propone la reapertura de la línea ferroviariaMadrid – Burgos para tráficos de mercancías.

Fuente: PITVI. (Documento aprobado el 5 de mayo de 2015 por Resolución por el Secretario de Estado de Infraestructuras y Vivienda)

Burgos

Madrid

Aranda de Duero

La reapertura al tráfico de la línea MAB es un proyecto identificado de interés regional

en el Master Plan de Fomento del Transporte Intermodal de Mercancías para la

Macrorregión de Regiones del Sudoeste Europeo (RESOE) de 2016

6Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

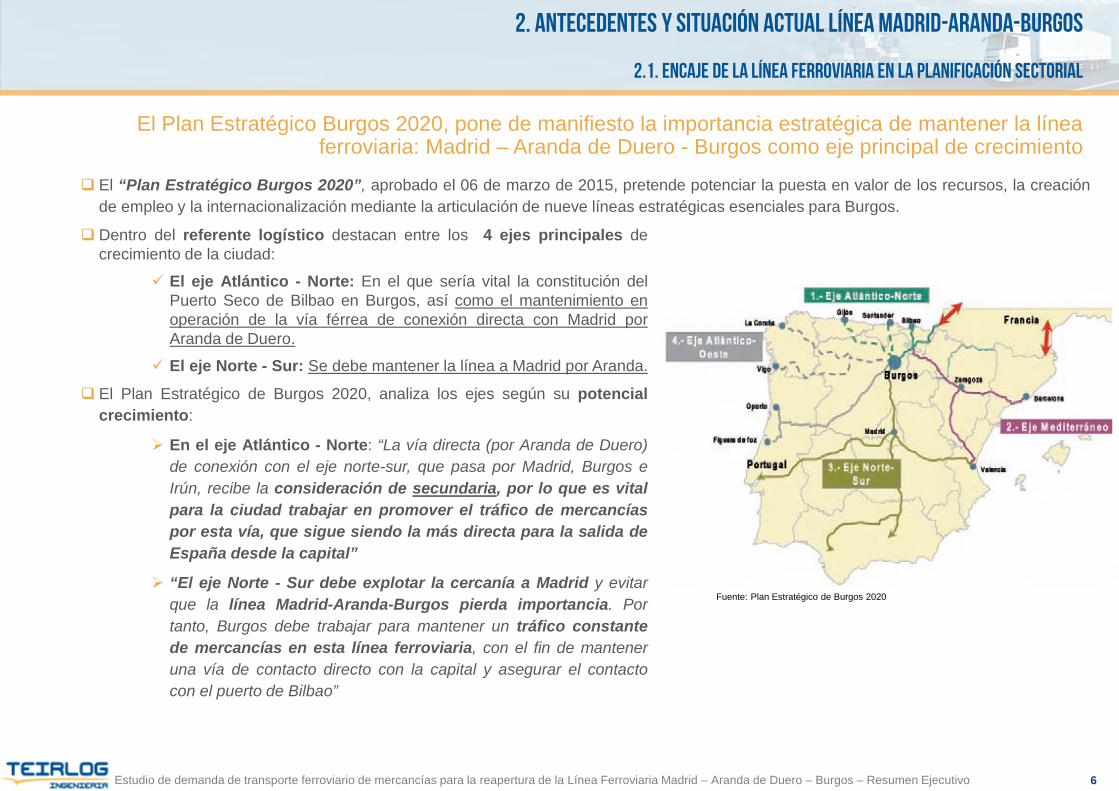

El Plan Estratégico Burgos 2020, pone de manifiesto la importancia estratégica de mantener la línea ferroviaria: Madrid – Aranda de Duero - Burgos como eje principal de crecimiento

2.1. Encaje de la línea ferroviaria en la planificación sectorial

El “Plan Estratégico Burgos 2020”, aprobado el 06 de marzo de 2015, pretende potenciar la puesta en valor de los recursos, la creaciónde empleo y la internacionalización mediante la articulación de nueve líneas estratégicas esenciales para Burgos.

Dentro del referente logístico destacan entre los 4 ejes principales decrecimiento de la ciudad:

El eje Atlántico - Norte: En el que sería vital la constitución delPuerto Seco de Bilbao en Burgos, así como el mantenimiento enoperación de la vía férrea de conexión directa con Madrid porAranda de Duero.

El eje Norte - Sur: Se debe mantener la línea a Madrid por Aranda.

El Plan Estratégico de Burgos 2020, analiza los ejes según su potencialcrecimiento:

En el eje Atlántico - Norte: “La vía directa (por Aranda de Duero)de conexión con el eje norte-sur, que pasa por Madrid, Burgos eIrún, recibe la consideración de secundaria, por lo que es vitalpara la ciudad trabajar en promover el tráfico de mercancíaspor esta vía, que sigue siendo la más directa para la salida deEspaña desde la capital”

“El eje Norte - Sur debe explotar la cercanía a Madrid y evitarque la línea Madrid-Aranda-Burgos pierda importancia. Portanto, Burgos debe trabajar para mantener un tráfico constantede mercancías en esta línea ferroviaria, con el fin de manteneruna vía de contacto directo con la capital y asegurar el contactocon el puerto de Bilbao”

Fuente: Plan Estratégico de Burgos 2020

7Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

La Red Ferroviaria de Interés General (RFIG) está compuesta por líneas en su mayoría de tráfico mixto (viajeros + mercancías) y de distintos anchos

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

La Red Ferroviaria de Interés General (RFIG) está compuesta por líneas en su mayoría de tráfico mixto (viajeros + mercancías). Estas líneasse dividen en:

Ancho ibérico: 1.668 mm

Ancho UIC: 1.435 mm

Red mixta: ancho ibérico – ancho internacional

Ancho métrico: 1.000 mm

8Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

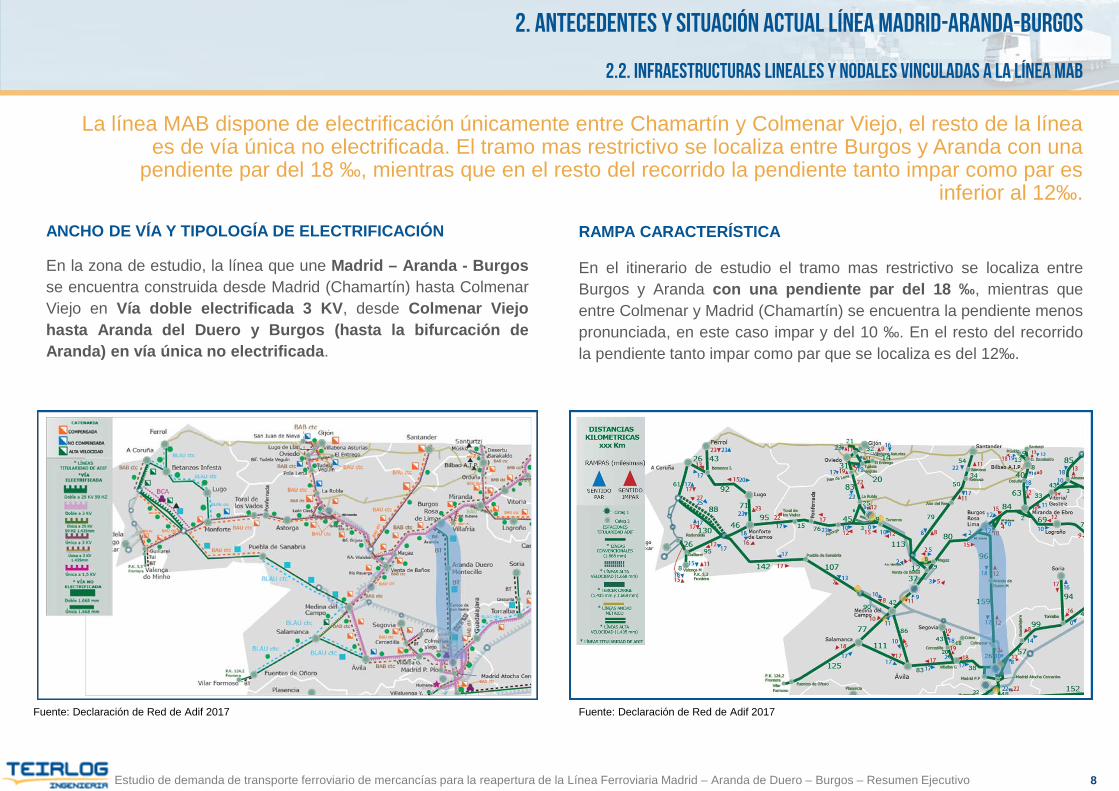

La línea MAB dispone de electrificación únicamente entre Chamartín y Colmenar Viejo, el resto de la línea es de vía única no electrificada. El tramo mas restrictivo se localiza entre Burgos y Aranda con una

pendiente par del 18 ‰, mientras que en el resto del recorrido la pendiente tanto impar como par es inferior al 12‰.

RAMPA CARACTERÍSTICA

En el itinerario de estudio el tramo mas restrictivo se localiza entreBurgos y Aranda con una pendiente par del 18 ‰, mientras queentre Colmenar y Madrid (Chamartín) se encuentra la pendiente menospronunciada, en este caso impar y del 10 ‰. En el resto del recorridola pendiente tanto impar como par que se localiza es del 12‰.

Fuente: Declaración de Red de Adif 2017

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

ANCHO DE VÍA Y TIPOLOGÍA DE ELECTRIFICACIÓN

En la zona de estudio, la línea que une Madrid – Aranda - Burgosse encuentra construida desde Madrid (Chamartín) hasta ColmenarViejo en Vía doble electrificada 3 KV, desde Colmenar Viejohasta Aranda del Duero y Burgos (hasta la bifurcación deAranda) en vía única no electrificada.

Fuente: Declaración de Red de Adif 2017

9Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

En el itinerario del estudio la velocidad máxima que menor valor alcanza se localiza entre Colmenar Viejo y Aranda, con un valor de 130 km/h. La longitud básica máxima de trenes es de 420 m y la longitud especial

530m. La mayoría de las líneas de la Red gestionada por ADIF permite una carga máxima por eje de 22,5 t.VELOCIDADES MÁXIMAS

En el itinerario del estudio la velocidad máxima que menor valoralcanza se localiza entre Colmenar Viejo y Aranda, con un valor de130 km/h.

No existen cruces a nivel con ninguna otra vía que requierareducciones de velocidad, por lo que resulta posible mantener unavelocidad de servicio constante.

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

Fuente: Declaración de Red de Adif 2017

Fuente: Declaración de Red de Adif 2017

LONGITUDES MÁXIMAS DE TRENES DE MERCANCÍAS

En referencia a las longitudes máximas de trenes de mercancías, lalongitud básica alcanzada en el recorrido del estudio es 420 m y lalongitud especial 530m.

CARGAS MÁXIMAS POR EJEEn la actualidad, la mayoría de las líneas de la Red gestionada por ADIFestán clasificadas en la categoría D4, la cual permite una carga máximapor eje de 22,5 t.

10Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

El sistema de bloque telefónico predomina en el eje de estudio

SISTEMAS DE BLOQUEOEl sistema de bloqueo existente en el itinerario de estudio es el siguiente:

Bloqueo Telefónico (BT): mediante este sistema, el bloqueo de cantones entre estaciones se asegura con la transmisión detelefonemas entre los jefes de Circulación. Este sistema predomina en el eje de estudio, en concreto, se encuentra en el tramoBif. Aranda – Manzanares-Soto El Real.

Bloqueo Automático (BA): cuenta, en general, con cantones intermedios entre estaciones que quedan protegidos de maneraautomática por las señales. Dentro del eje de estudio, el tramo Madrid – Colmenar Viejo cuenta con Bloqueo AutomáticoBanalizado (BABctc) y el tramo Colmenar-Manzanares Soto El Real tiene instalado Bloqueo Automático de vía única.

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

Fuente: Declaración de Red de Adif 2017

11Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

El eje de estudio cuenta con el sistema automático de protección de tren ASFA

SISTEMAS DE SEGURIDAD Y COMUNICACIÓNEl eje de estudio cuenta con el sistema automático de protección de tren ASFA (Anuncio de Señales y Frenado Automático). Gracias aeste sistema se recibe en cabina la indicación de las señales por medio de balizas, estableciendo controles de velocidad en función de dichasindicaciones.

El sistema ASFA se encuentra instalado en la mayoría de las líneas principales de ADIF, pudiendo ser obligatorio que el material rodante quecircula por la red este dotado del mismo y lo lleve en servicio.

Según el “Estudio de viabilidad de la explotación de la línea férrea Madrid – Burgos por Aranda de Duero (Burgos)” realizado porINECO en noviembre de 2014, la situación actual de las instalaciones de seguridad y comunicaciones es la siguiente:

• No existe cable de bloqueo ni de comunicaciones a partir de la estación de Miraflores, debido a los robos y vandalizacionessufridas desde 2005.

• La mayoría de gabinetes de circulación y cabinas de relés están vandalizados e inutilizados, tanto el enclavamiento como losrespectivos cuadros de mando locales.

• La telefonía de explotación no funciona, incluso han sido robados los transformadores en algunos centros de transformación.

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

12Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

La línea MAB carece de prescripciones, a excepción del tramo El Goloso-Bustarviejo que sí cuenta con dichas prescripciones asociadas al túnel de Somosierra

GÁLIBOSLas condiciones de circulación para las líneas convencionales de la Red Ferroviaria gestionada por ADIF (RFGA), de los trenes quetransporten cajas móviles, semirremolques y contenedores, se encuentran reguladas por la Consigna Serie C nº 47, de fecha 5 de mayo de2006, y en sus apéndices 1, 2, 3 y 4.

En la imagen adjunta se muestran las líneas codificadas para este transporte con prescripciones o sin ellas. Como puede observarse en lamisma, todo el eje del itinerario considerado carecen de prescripciones, a excepción del tramo El Goloso-Bustarviejo que sí cuentacon dichas prescripciones.

Fuente: Apéndice nº2 de la Consigna C Nº 47 de ADIF

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

13Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

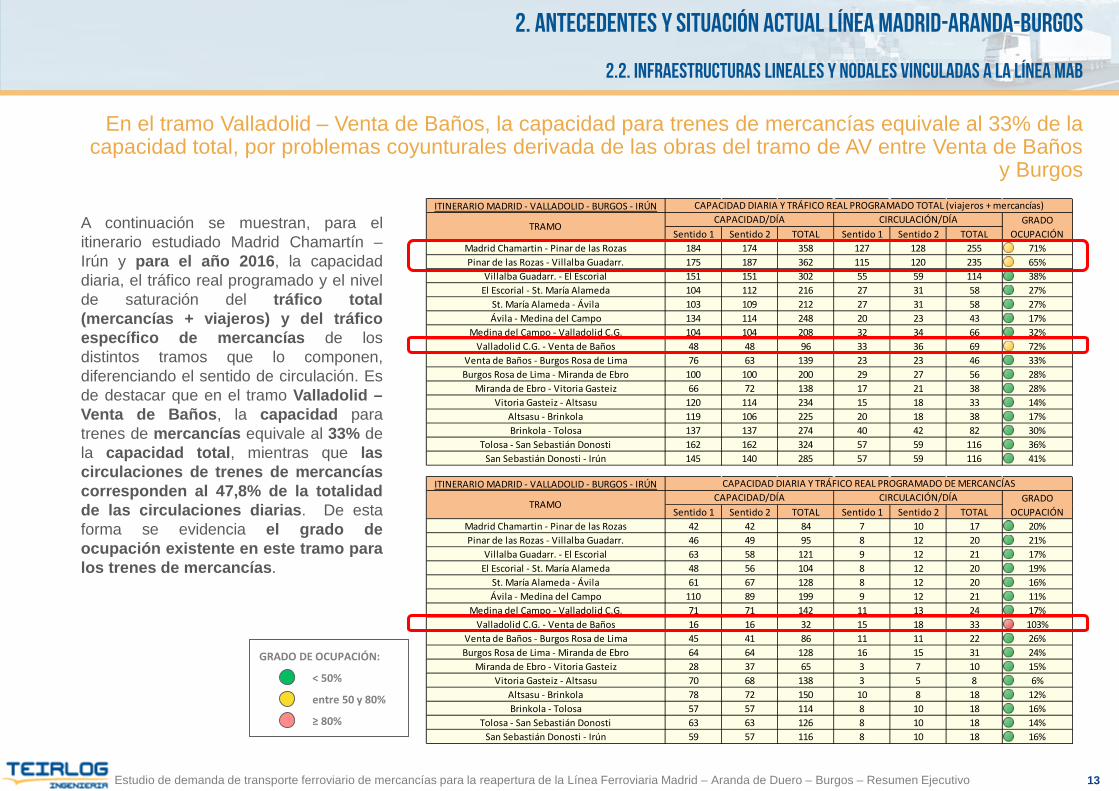

En el tramo Valladolid – Venta de Baños, la capacidad para trenes de mercancías equivale al 33% de la capacidad total, por problemas coyunturales derivada de las obras del tramo de AV entre Venta de Baños

y Burgos

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

GRADO DE OCUPACIÓN:

< 50%

entre 50 y 80%

≥ 80% Fuente: Manual de Capacidades de ADIF. 2016

ITINERARIO MADRID - VALLADOLID - BURGOS - IRÚN

Sentido 1 Sentido 2 TOTAL Sentido 1 Sentido 2 TOTALMadrid Chamartin - Pinar de las Rozas 184 174 358 127 128 255 71%Pinar de las Rozas - Villalba Guadarr. 175 187 362 115 120 235 65%

Villalba Guadarr. - El Escorial 151 151 302 55 59 114 38%El Escorial - St. María Alameda 104 112 216 27 31 58 27%

St. María Alameda - Ávila 103 109 212 27 31 58 27%Ávila - Medina del Campo 134 114 248 20 23 43 17%

Medina del Campo - Valladolid C.G. 104 104 208 32 34 66 32%Valladolid C.G. - Venta de Baños 48 48 96 33 36 69 72%

Venta de Baños - Burgos Rosa de Lima 76 63 139 23 23 46 33%Burgos Rosa de Lima - Miranda de Ebro 100 100 200 29 27 56 28%

Miranda de Ebro - Vitoria Gasteiz 66 72 138 17 21 38 28%Vitoria Gasteiz - Altsasu 120 114 234 15 18 33 14%

Altsasu - Brinkola 119 106 225 20 18 38 17%Brinkola - Tolosa 137 137 274 40 42 82 30%

Tolosa - San Sebastián Donosti 162 162 324 57 59 116 36%San Sebastián Donosti - Irún 145 140 285 57 59 116 41%

CAPACIDAD DIARIA Y TRÁFICO REAL PROGRAMADO TOTAL (viajeros + mercancías)

TRAMOCAPACIDAD/DÍA CIRCULACIÓN/DÍA GRADO

OCUPACIÓN

ITINERARIO MADRID - VALLADOLID - BURGOS - IRÚN

Sentido 1 Sentido 2 TOTAL Sentido 1 Sentido 2 TOTALMadrid Chamartin - Pinar de las Rozas 42 42 84 7 10 17 20%Pinar de las Rozas - Villalba Guadarr. 46 49 95 8 12 20 21%

Villalba Guadarr. - El Escorial 63 58 121 9 12 21 17%El Escorial - St. María Alameda 48 56 104 8 12 20 19%

St. María Alameda - Ávila 61 67 128 8 12 20 16%Ávila - Medina del Campo 110 89 199 9 12 21 11%

Medina del Campo - Valladolid C.G. 71 71 142 11 13 24 17%Valladolid C.G. - Venta de Baños 16 16 32 15 18 33 103%

Venta de Baños - Burgos Rosa de Lima 45 41 86 11 11 22 26%Burgos Rosa de Lima - Miranda de Ebro 64 64 128 16 15 31 24%

Miranda de Ebro - Vitoria Gasteiz 28 37 65 3 7 10 15%Vitoria Gasteiz - Altsasu 70 68 138 3 5 8 6%

Altsasu - Brinkola 78 72 150 10 8 18 12%Brinkola - Tolosa 57 57 114 8 10 18 16%

Tolosa - San Sebastián Donosti 63 63 126 8 10 18 14%San Sebastián Donosti - Irún 59 57 116 8 10 18 16%

TRAMOCAPACIDAD/DÍA CIRCULACIÓN/DÍA GRADO

OCUPACIÓN

CAPACIDAD DIARIA Y TRÁFICO REAL PROGRAMADO DE MERCANCÍAS

A continuación se muestran, para elitinerario estudiado Madrid Chamartín –Irún y para el año 2016, la capacidaddiaria, el tráfico real programado y el nivelde saturación del tráfico total(mercancías + viajeros) y del tráficoespecífico de mercancías de losdistintos tramos que lo componen,diferenciando el sentido de circulación. Esde destacar que en el tramo Valladolid –Venta de Baños, la capacidad paratrenes de mercancías equivale al 33% dela capacidad total, mientras que lascirculaciones de trenes de mercancíascorresponden al 47,8% de la totalidadde las circulaciones diarias. De estaforma se evidencia el grado deocupación existente en este tramo paralos trenes de mercancías.

14Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

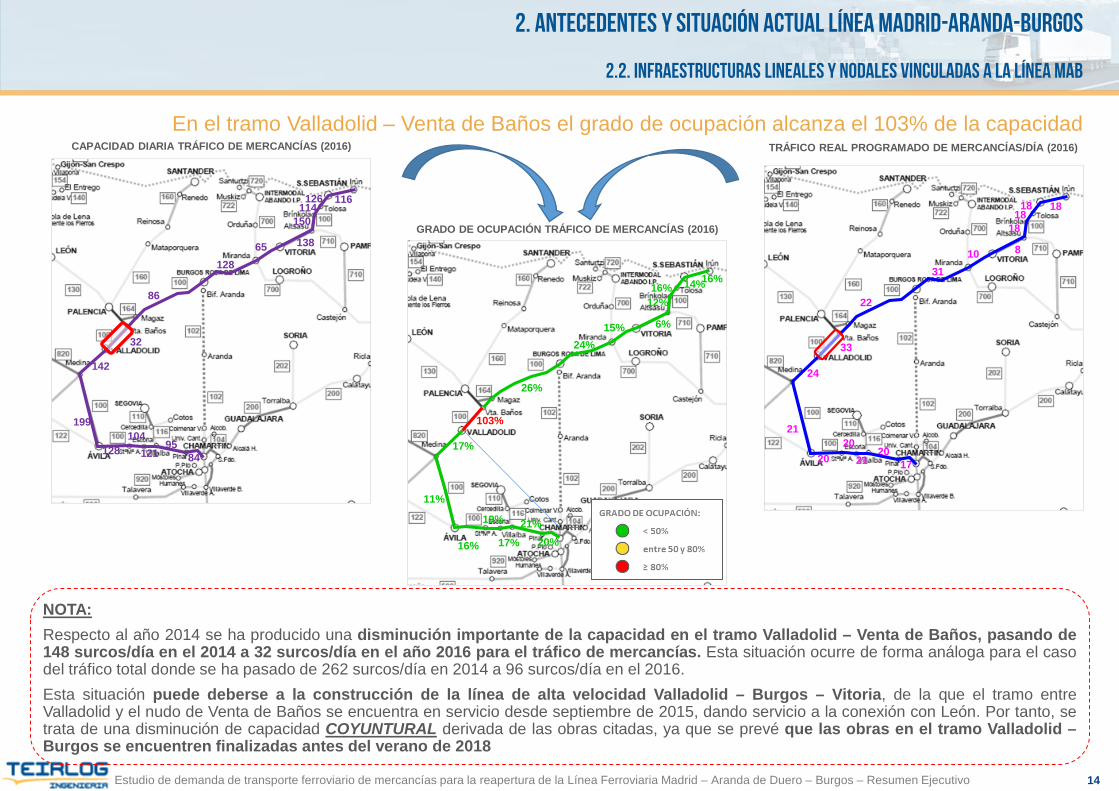

En el tramo Valladolid – Venta de Baños el grado de ocupación alcanza el 103% de la capacidad

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

TRÁFICO REAL PROGRAMADO DE MERCANCÍAS/DÍA (2016)

GRADO DE OCUPACIÓN TRÁFICO DE MERCANCÍAS (2016)

CAPACIDAD DIARIA TRÁFICO DE MERCANCÍAS (2016)

8495

121104

128

199

142

32

86

12865 138

150114

126 116

1720

2120

20

21

24

33

22

3110 8

1818

18 18

20%21%

17%

19%

16%

17%

103%

26%

24%15% 6%

12%16% 14%16%

11%

NOTA:Respecto al año 2014 se ha producido una disminución importante de la capacidad en el tramo Valladolid – Venta de Baños, pasando de148 surcos/día en el 2014 a 32 surcos/día en el año 2016 para el tráfico de mercancías. Esta situación ocurre de forma análoga para el casodel tráfico total donde se ha pasado de 262 surcos/día en 2014 a 96 surcos/día en el 2016.Esta situación puede deberse a la construcción de la línea de alta velocidad Valladolid – Burgos – Vitoria, de la que el tramo entreValladolid y el nudo de Venta de Baños se encuentra en servicio desde septiembre de 2015, dando servicio a la conexión con León. Por tanto, setrata de una disminución de capacidad COYUNTURAL derivada de las obras citadas, ya que se prevé que las obras en el tramo Valladolid –Burgos se encuentren finalizadas antes del verano de 2018

15Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

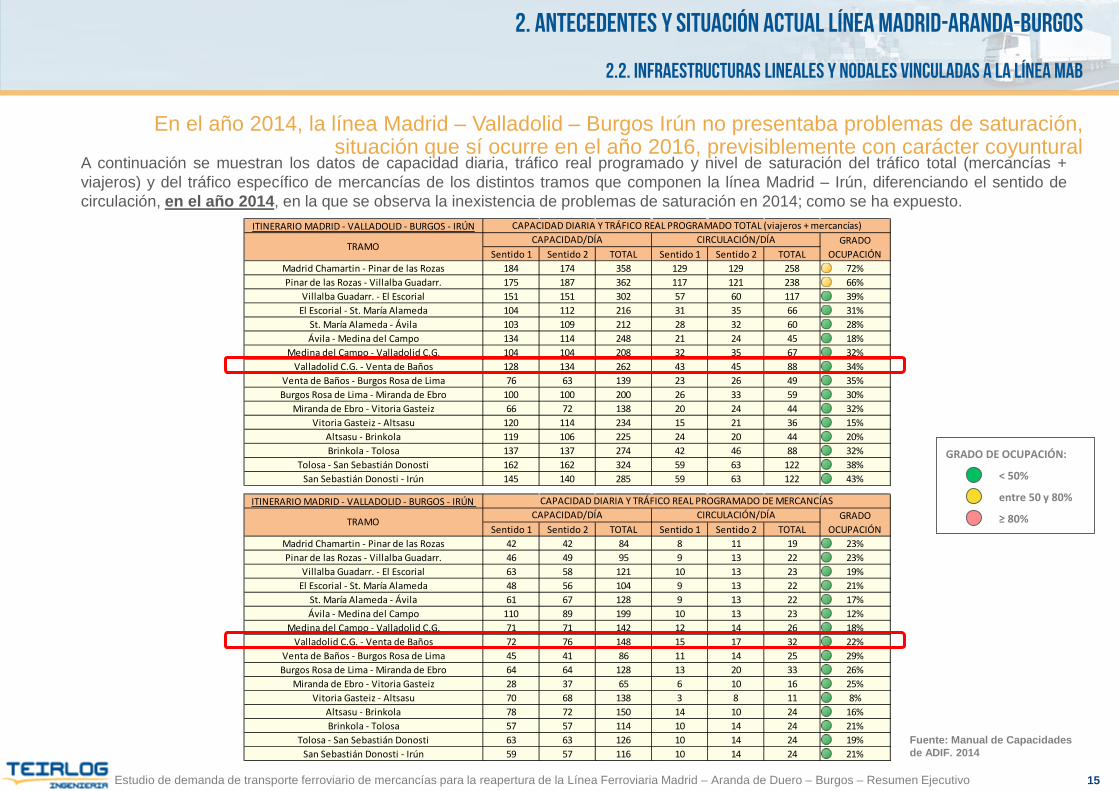

En el año 2014, la línea Madrid – Valladolid – Burgos Irún no presentaba problemas de saturación, situación que sí ocurre en el año 2016, previsiblemente con carácter coyuntural

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

A continuación se muestran los datos de capacidad diaria, tráfico real programado y nivel de saturación del tráfico total (mercancías +viajeros) y del tráfico específico de mercancías de los distintos tramos que componen la línea Madrid – Irún, diferenciando el sentido decirculación, en el año 2014, en la que se observa la inexistencia de problemas de saturación en 2014; como se ha expuesto.

GRADO DE OCUPACIÓN:

< 50%

entre 50 y 80%

≥ 80%

Fuente: Manual de Capacidades de ADIF. 2014

ITINERARIO MADRID - VALLADOLID - BURGOS - IRÚN

Sentido 1 Sentido 2 TOTAL Sentido 1 Sentido 2 TOTALMadrid Chamartin - Pinar de las Rozas 184 174 358 129 129 258 72%Pinar de las Rozas - Villalba Guadarr. 175 187 362 117 121 238 66%

Villalba Guadarr. - El Escorial 151 151 302 57 60 117 39%El Escorial - St. María Alameda 104 112 216 31 35 66 31%

St. María Alameda - Ávila 103 109 212 28 32 60 28%Ávila - Medina del Campo 134 114 248 21 24 45 18%

Medina del Campo - Valladolid C.G. 104 104 208 32 35 67 32%Valladolid C.G. - Venta de Baños 128 134 262 43 45 88 34%

Venta de Baños - Burgos Rosa de Lima 76 63 139 23 26 49 35%Burgos Rosa de Lima - Miranda de Ebro 100 100 200 26 33 59 30%

Miranda de Ebro - Vitoria Gasteiz 66 72 138 20 24 44 32%Vitoria Gasteiz - Altsasu 120 114 234 15 21 36 15%

Altsasu - Brinkola 119 106 225 24 20 44 20%Brinkola - Tolosa 137 137 274 42 46 88 32%

Tolosa - San Sebastián Donosti 162 162 324 59 63 122 38%San Sebastián Donosti - Irún 145 140 285 59 63 122 43%

CAPACIDAD DIARIA Y TRÁFICO REAL PROGRAMADO TOTAL (viajeros + mercancías)

TRAMOCAPACIDAD/DÍA CIRCULACIÓN/DÍA GRADO

OCUPACIÓN

ITINERARIO MADRID - VALLADOLID - BURGOS - IRÚN

Sentido 1 Sentido 2 TOTAL Sentido 1 Sentido 2 TOTALMadrid Chamartin - Pinar de las Rozas 42 42 84 8 11 19 23%Pinar de las Rozas - Villalba Guadarr. 46 49 95 9 13 22 23%

Villalba Guadarr. - El Escorial 63 58 121 10 13 23 19%El Escorial - St. María Alameda 48 56 104 9 13 22 21%

St. María Alameda - Ávila 61 67 128 9 13 22 17%Ávila - Medina del Campo 110 89 199 10 13 23 12%

Medina del Campo - Valladolid C.G. 71 71 142 12 14 26 18%Valladolid C.G. - Venta de Baños 72 76 148 15 17 32 22%

Venta de Baños - Burgos Rosa de Lima 45 41 86 11 14 25 29%Burgos Rosa de Lima - Miranda de Ebro 64 64 128 13 20 33 26%

Miranda de Ebro - Vitoria Gasteiz 28 37 65 6 10 16 25%Vitoria Gasteiz - Altsasu 70 68 138 3 8 11 8%

Altsasu - Brinkola 78 72 150 14 10 24 16%Brinkola - Tolosa 57 57 114 10 14 24 21%

Tolosa - San Sebastián Donosti 63 63 126 10 14 24 19%San Sebastián Donosti - Irún 59 57 116 10 14 24 21%

TRAMOCAPACIDAD/DÍA CIRCULACIÓN/DÍA GRADO

OCUPACIÓN

CAPACIDAD DIARIA Y TRÁFICO REAL PROGRAMADO DE MERCANCÍAS

16Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

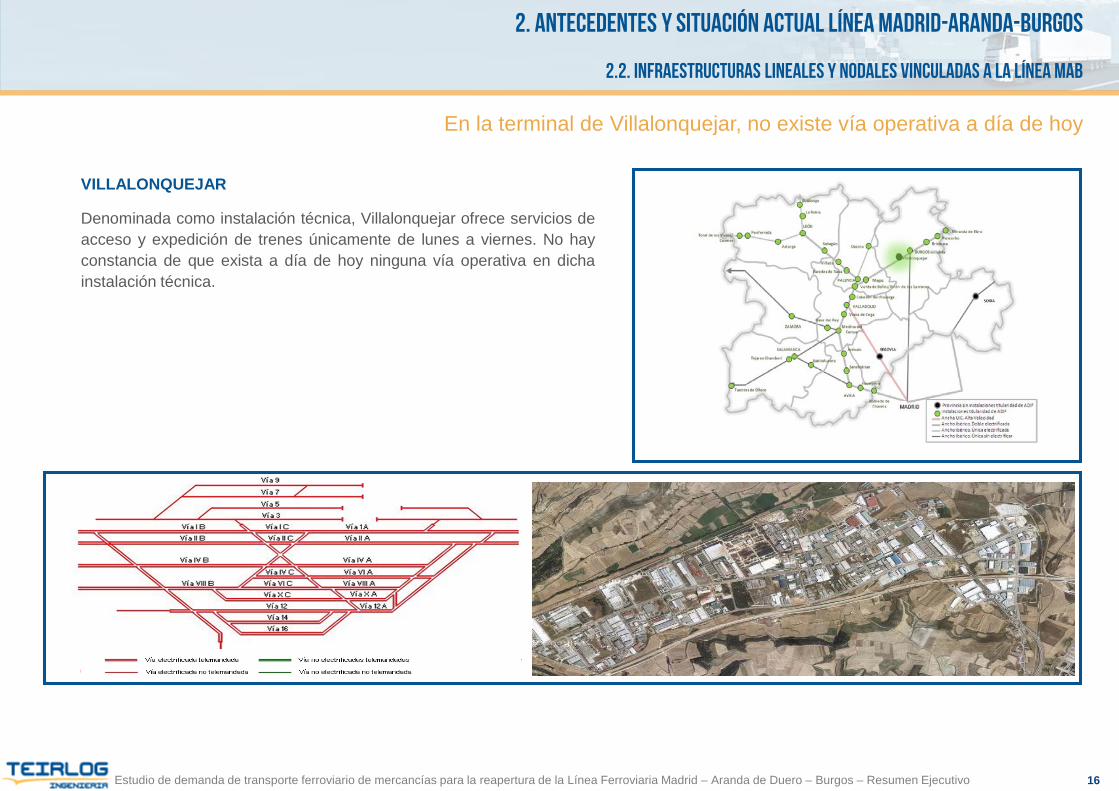

En la terminal de Villalonquejar, no existe vía operativa a día de hoy

VILLALONQUEJAR

Denominada como instalación técnica, Villalonquejar ofrece servicios deacceso y expedición de trenes únicamente de lunes a viernes. No hayconstancia de que exista a día de hoy ninguna vía operativa en dichainstalación técnica.

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

17Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

En el Centro Logístico de Villafría fueron manipuladas en el año 2016 un total de 11.504 UTI’s cargadosVILLAFRÍAEste centro logístico dispone de 8 vías operativas, electrificadas y con enclavamientos telemandados, y con longitudes comprendidasentre 484 y 890 metros.

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

La terminal de Villafría, además del acceso y expedición de trenes a la propiaterminal y las operaciones sobre el material asociadas a las mismas, realizamanipulación de unidades de transporte intermodal (UTI´s, maniobras en lasinstalaciones sin vehículo de maniobras, maniobras de formación/selección sinvehículo de maniobras y operaciones de acceso a las instalaciones exteriores sinvehículo de maniobras.

En el año 2016 fueron manipuladas un total de 11.504 UTI’s cargados en susinstalaciones logísticas, según datos facilitados por Logística Multimodal Castilla yLeón S.A., empresa prestataria del servicio de manipulación de UTI´s.

La terminal de Villafría opera en gran medida tráficos tanto de importación como deexportación con el Puerto de Barcelona, y en un segundo nivel con el Puerto deBilbao, siendo su principal hinterland las provincias del entorno: Valladolid, Palencia,Cantabria, Bilbao, Vitoria y Burgos

18Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

El Centro de Transportes Aduana de Burgos es un Centro de Transporte de mercancías dotado de intermodalidad terrestre (carretera-ferrocarril) y terrestre-aérea.

El Centro de Transportes Aduana de Burgos (CT Burgos) es una importante infraestructura de almacenamiento y distribución demercancías integrado en la Red CyLoG, que tiene su origen en el año 1980.

El área total de intervención del enclave logístico es de 30,102 ha, distribuidas de la siguiente forma:

CT BURGOS Superficie (ha)

Área logística 7,37 ha

Área administrativa y comercial 0,34 ha

Área de servicios 1,072 ha

Viales, zonas verdes, otros 13,9 ha

En desarrollo 2,42 ha

Estacionamiento de vehículos 5,00 ha

Área logística 24,5%

Área administrativa y comercial

1,1%

Área de servicios 3,6%

Viales, zonas verdes, otros 46,2%

En desarrollo 8,0%

Estacionamiento 17%

UBICACIÓN Y ACCESIBILIDAD El Centro de Transportes se encuentra localizado al este de la

ciudad de Burgos, entre la Autovía A-1, la antigua carreteranacional N-I y la Autovía de peaje AP-1.

El Centro de Transportes cuenta con instalaciones de intercambiomodal, disponiendo de conexión directa con el ferrocarril en anchoibérico.

Se encuentra muy próximo al aeropuerto de Villafría-Burgos, por lotanto se trata de un Centro de Transporte de mercancías dotadode intermodalidad terrestre (carretera-ferrocarril) y terrestre-aérea.

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

19Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

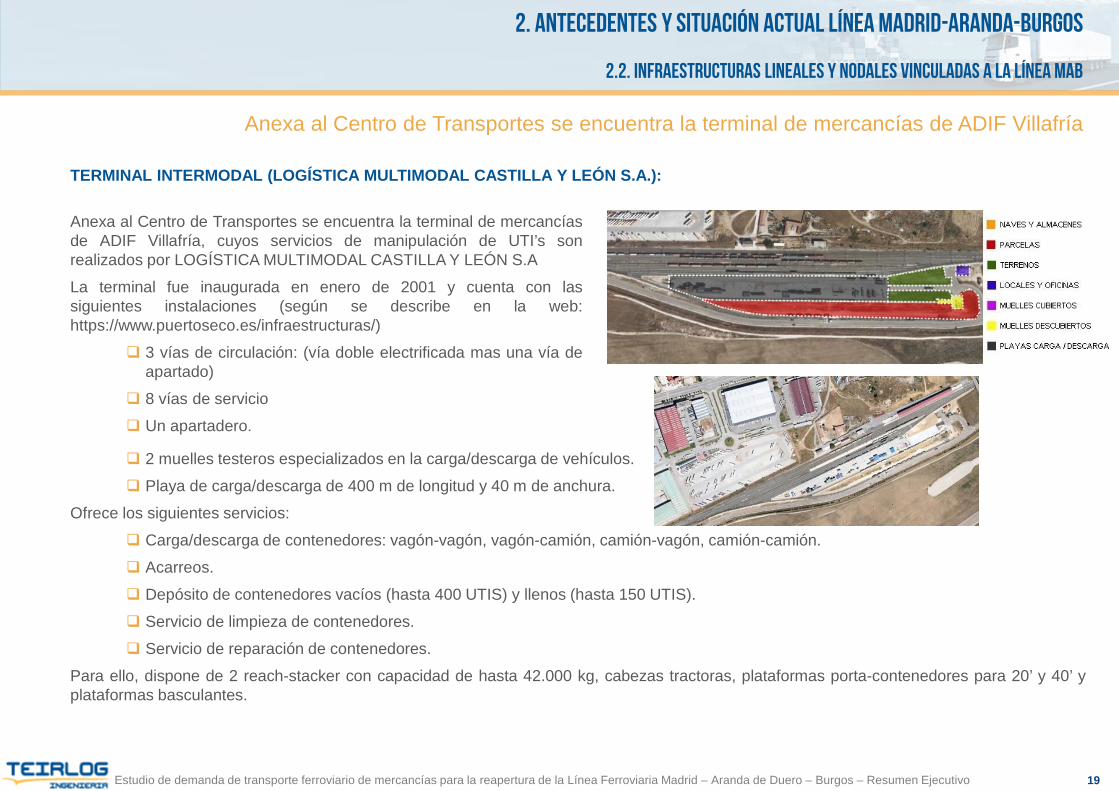

Anexa al Centro de Transportes se encuentra la terminal de mercancías de ADIF Villafría

Anexa al Centro de Transportes se encuentra la terminal de mercancíasde ADIF Villafría, cuyos servicios de manipulación de UTI’s sonrealizados por LOGÍSTICA MULTIMODAL CASTILLA Y LEÓN S.A

La terminal fue inaugurada en enero de 2001 y cuenta con lassiguientes instalaciones (según se describe en la web:https://www.puertoseco.es/infraestructuras/)

3 vías de circulación: (vía doble electrificada mas una vía deapartado)

8 vías de servicio

Un apartadero.

2 muelles testeros especializados en la carga/descarga de vehículos.

Playa de carga/descarga de 400 m de longitud y 40 m de anchura.

Ofrece los siguientes servicios:

Carga/descarga de contenedores: vagón-vagón, vagón-camión, camión-vagón, camión-camión.

Acarreos.

Depósito de contenedores vacíos (hasta 400 UTIS) y llenos (hasta 150 UTIS).

Servicio de limpieza de contenedores.

Servicio de reparación de contenedores.

Para ello, dispone de 2 reach-stacker con capacidad de hasta 42.000 kg, cabezas tractoras, plataformas porta-contenedores para 20’ y 40’ yplataformas basculantes.

TERMINAL INTERMODAL (LOGÍSTICA MULTIMODAL CASTILLA Y LEÓN S.A.):

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

20Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

La configuración del CT Burgos permite el desarrollo de actividades de tipo intermodal, logístico, aduanero

PLANO GENERAL DE CT BURGOS

Cámaras de congelación

Recinto aduanero. Depósito franco

Aparcamiento de camiones

Hotel.Oficinas bancarias

Naves logísticasNaves

almacenamiento logístico

Área Intermodal116.000 m2

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

21Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

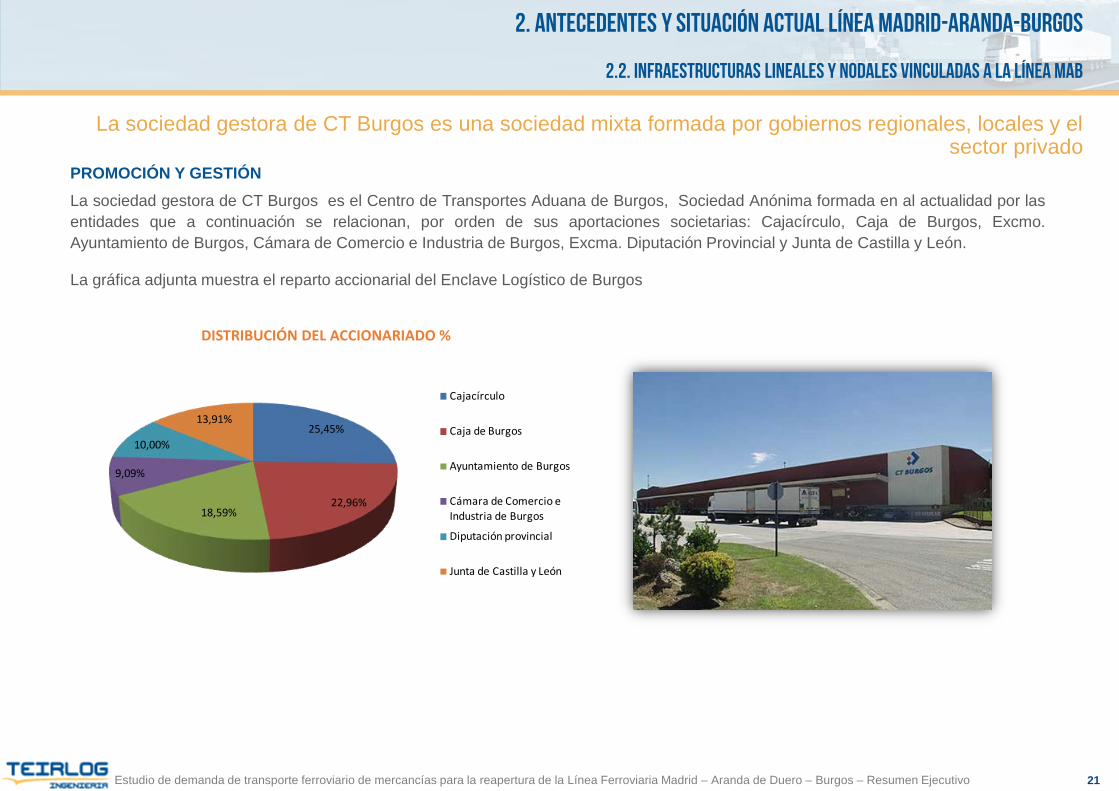

La sociedad gestora de CT Burgos es una sociedad mixta formada por gobiernos regionales, locales y el sector privado

PROMOCIÓN Y GESTIÓNLa sociedad gestora de CT Burgos es el Centro de Transportes Aduana de Burgos, Sociedad Anónima formada en al actualidad por lasentidades que a continuación se relacionan, por orden de sus aportaciones societarias: Cajacírculo, Caja de Burgos, Excmo.Ayuntamiento de Burgos, Cámara de Comercio e Industria de Burgos, Excma. Diputación Provincial y Junta de Castilla y León.

La gráfica adjunta muestra el reparto accionarial del Enclave Logístico de Burgos

DISTRIBUCIÓN DEL ACCIONARIADO %

25,45%

22,96%18,59%

9,09%

10,00%

13,91%

Cajacírculo

Caja de Burgos

Ayuntamiento de Burgos

Cámara de Comercio e Industria de Burgos

Diputación provincial

Junta de Castilla y León

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

22Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

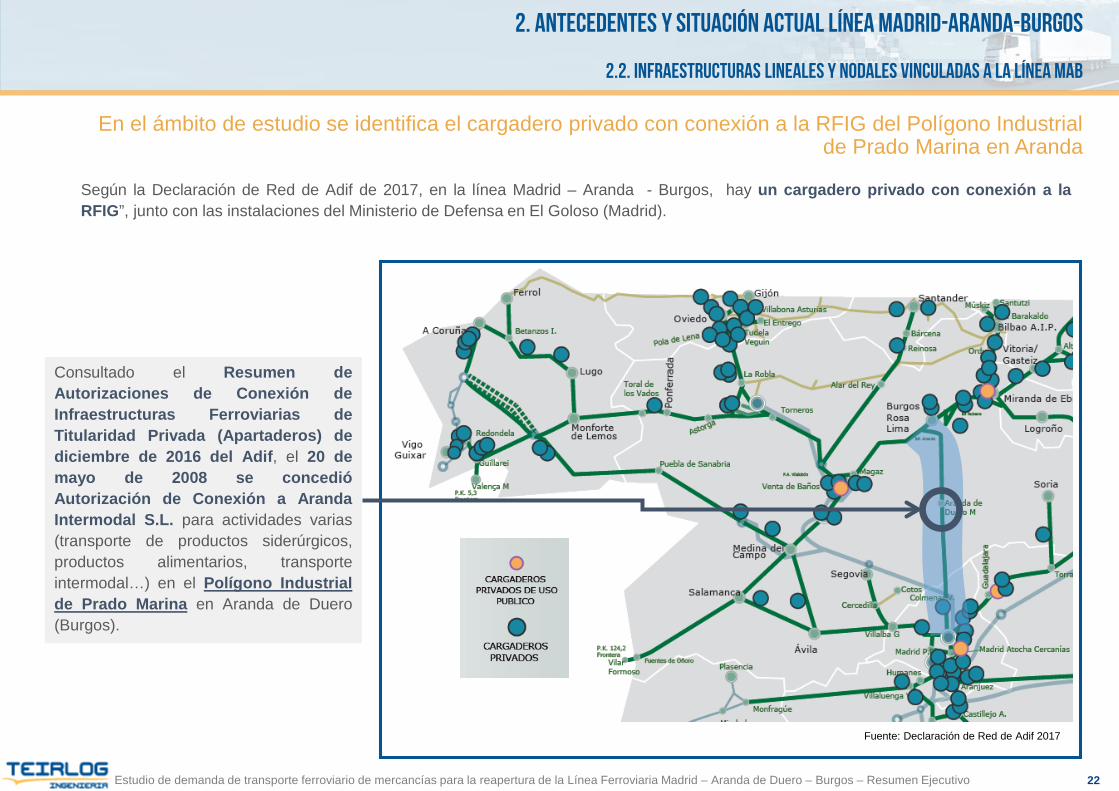

En el ámbito de estudio se identifica el cargadero privado con conexión a la RFIG del Polígono Industrial de Prado Marina en Aranda

Según la Declaración de Red de Adif de 2017, en la línea Madrid – Aranda - Burgos, hay un cargadero privado con conexión a laRFIG”, junto con las instalaciones del Ministerio de Defensa en El Goloso (Madrid).

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

Fuente: Declaración de Red de Adif 2017

Consultado el Resumen deAutorizaciones de Conexión deInfraestructuras Ferroviarias deTitularidad Privada (Apartaderos) dediciembre de 2016 del Adif, el 20 demayo de 2008 se concedióAutorización de Conexión a ArandaIntermodal S.L. para actividades varias(transporte de productos siderúrgicos,productos alimentarios, transporteintermodal…) en el Polígono Industrialde Prado Marina en Aranda de Duero(Burgos).

23Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

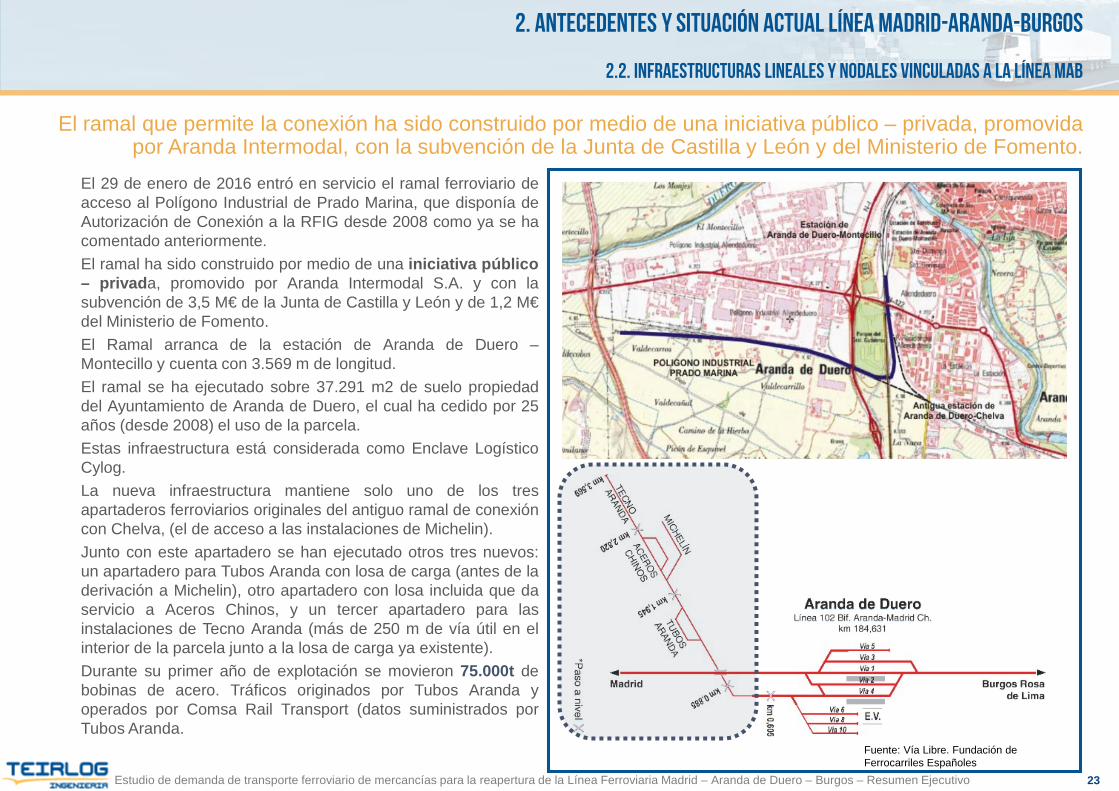

El ramal que permite la conexión ha sido construido por medio de una iniciativa público – privada, promovida por Aranda Intermodal, con la subvención de la Junta de Castilla y León y del Ministerio de Fomento.

El 29 de enero de 2016 entró en servicio el ramal ferroviario deacceso al Polígono Industrial de Prado Marina, que disponía deAutorización de Conexión a la RFIG desde 2008 como ya se hacomentado anteriormente.El ramal ha sido construido por medio de una iniciativa público– privada, promovido por Aranda Intermodal S.A. y con lasubvención de 3,5 M€ de la Junta de Castilla y León y de 1,2 M€del Ministerio de Fomento.El Ramal arranca de la estación de Aranda de Duero –Montecillo y cuenta con 3.569 m de longitud.El ramal se ha ejecutado sobre 37.291 m2 de suelo propiedaddel Ayuntamiento de Aranda de Duero, el cual ha cedido por 25años (desde 2008) el uso de la parcela.Estas infraestructura está considerada como Enclave LogísticoCylog.La nueva infraestructura mantiene solo uno de los tresapartaderos ferroviarios originales del antiguo ramal de conexióncon Chelva, (el de acceso a las instalaciones de Michelin).Junto con este apartadero se han ejecutado otros tres nuevos:un apartadero para Tubos Aranda con losa de carga (antes de laderivación a Michelin), otro apartadero con losa incluida que daservicio a Aceros Chinos, y un tercer apartadero para lasinstalaciones de Tecno Aranda (más de 250 m de vía útil en elinterior de la parcela junto a la losa de carga ya existente).Durante su primer año de explotación se movieron 75.000t debobinas de acero. Tráficos originados por Tubos Aranda yoperados por Comsa Rail Transport (datos suministrados porTubos Aranda.

2.2. INFRAESTRUCTURAS LINEALES Y NODALES VINCULADAS A LA LÍNEA mab

Fuente: Vía Libre. Fundación de Ferrocarriles Españoles

24Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

En la provincia de Burgos se ha promovido el uso del suelo con carácter industrial generando una amplia oferta de suelo industrial que una vez ocupado generará un elevado nivel de actividad productiva

2.3. POLÍGONOS INDUSTRIALES VINCULADOS A LA LÍNEA mab

En la provincia de Burgos se ha promovido el uso del suelo con carácter industrial tanto por autoridades nacionales como regionales, lo queha derivado en la existencia de una amplia oferta de suelo industrial que una vez ocupado generará un elevado nivel de actividadproductiva que resultaría potencialmente beneficiaria de la línea ferroviaria Madrid – Aranda – Burgos.

Línea Ferroviaria

Línea Ferroviaria

Fuente: Sociedad para el desarrollo de la provincia de Burgos. (Datos obtenidos en abril de 2017 de la web: http://sueloytechoindustrial.sodebur.es/)

Fuente: Polígonos Industriales. Ayuntamiento de Aranda de Duero. (Datos obtenidos en abril de 2017 de la web: http://www.arandadeduero.es/poligonos.php/)

25Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

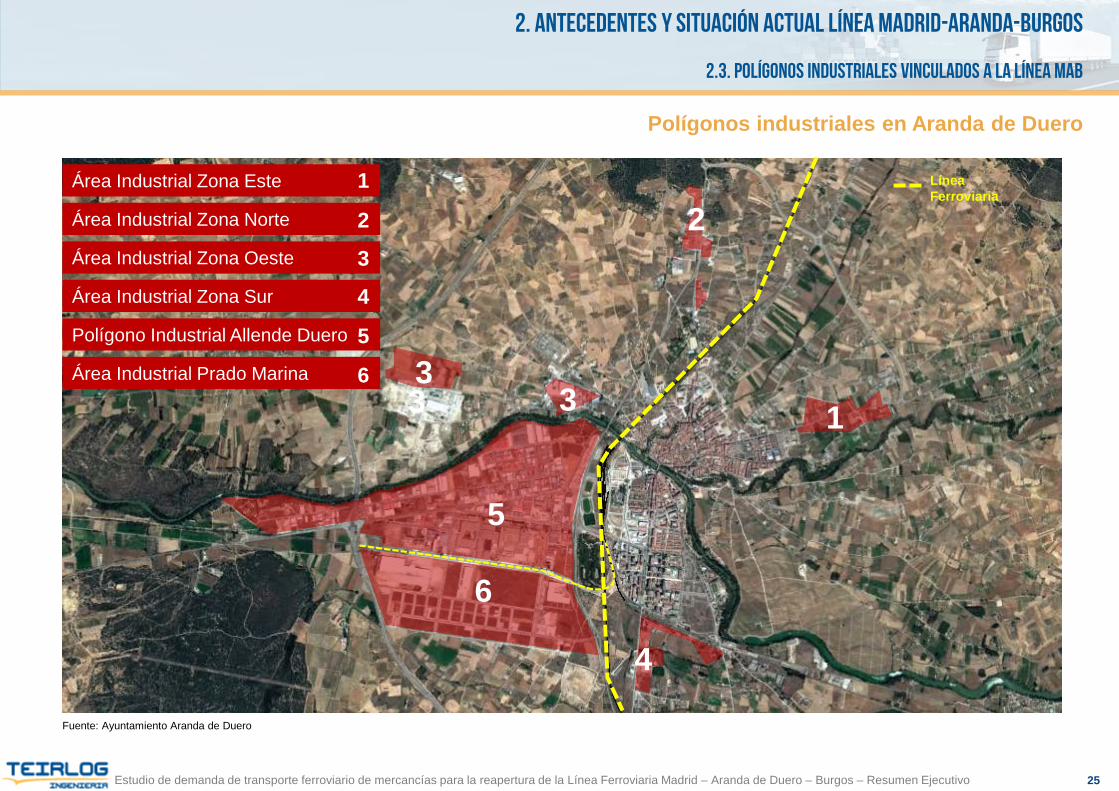

Polígonos industriales en Aranda de Duero

2.3. POLÍGONOS INDUSTRIALES VINCULADOS A LA LÍNEA mab

Fuente: Ayuntamiento Aranda de Duero

Área Industrial Zona Este

Área Industrial Zona Norte

Área Industrial Zona Oeste

Área Industrial Zona Sur

Polígono Industrial Allende Duero

Área Industrial Prado Marina

1

2

3

4

5

6

1

2

33

4

5

6

3

Línea Ferroviaria

26Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

2. Antecedentes y Situación Actual Línea Madrid-Aranda-Burgos

2.3. POLÍGONOS INDUSTRIALES VINCULADOS A LA LÍNEA mab

En el ámbito analizado se han identificado diferentes niveles de vinculación entre los polígonos industriales y la conectividad ferroviaria:

Polígonos con accesibilidad ferroviaria directa:

Área Industrial Prado Marina

Polígonos con posibilidad de accesibilidad ferroviaria por proximidad a la Red Ferroviaria (a menos de 3 km):

P.I. Madrigalejo del Monte

P.I. El Clavillo (Villairezo)

P.I. Los Pedernales

Polígonos sin posibilidad actual de accesibilidad ferroviaria directa dada su distancia a la red ferroviaria (posibilidad de uso de laintermodalidad):

P.I. de Santa Cecilia (Lerma)

P.I. de Villalmanzo (Villalmanzo)

P.I. de Gumiel de Izán (Gumiel de Izán)

P.I. Alto de los Milagros (Milagros)

P.I. Roa de Duero (Roa)

P.I. Madrigal del Monte

P.I. Montenuevo de Valdorros

Debe puntualizarse que la accesibilidad ferroviaria es imprescindible para la viabilidad económica de los tráficos que emplean latécnica de vagón convencional, con pocas excepciones. Por el contrario, con la técnica intermodal, no es imprescindible esacaracterística, pues los acarreos por carretera entre la terminal intermodal y el punto de carga/descarga final viabilizan esta fórmulade transporte, siempre en base a unos ratios entre acarreos terrestres y distancias del tramo ferroviario que resulteneconómicamente viables en relación a la cadena unimodal de carretera.

27Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

La evolución reciente de los tráficos ferroviarios nacionales en el ámbito de estudio ha experimentado un descenso significativo en el período 2007-2012

3.1. evolución de los tráficos ferroviarios en el ámbito de estudio

El análisis de los tráficos ferroviarios en el ámbito de estudio se realiza hasta el año 2012, por ser el último año del que se dispone deinformación, por lo cual, es un análisis que pierde vigencia de cara a las fechas actuales, aunque da una idea de la entidad y evolución deestos tráficos. Aunque se procede a su análisis por recoger 5 años de evolución de la demanda ferroviaria en el ámbito.

La evolución reciente de los tráficos ferroviarios en el ámbito de estudio, que comprende el Corredor Madrid – Burgos, ha experimentado undescenso significativo en el periodo 2007-2012, con un decrecimiento medio anual en todas las relaciones origen/destino, que oscilanentre el 4% (Vizcaya-Guadalajara) y el 52% (Guipúzcoa-Madrid) en sentido Norte-Sur, y entre el 18% (Madrid-Vizcaya) y el 26% (Madrid-Guipúzcoa). Este decrecimiento coincide con el experimentado por el conjunto de tráficos ferroviarios totales en España, quealcanza más del 30% respecto de los niveles pre‐crisis en el mismo periodo.

Segregando la evolución de los tráficos ferroviarios nacionales por las diferentes técnicas ferroviarias, se observa que el decrecimiento esgeneral tanto en intermodal como en vagón convencional en dicha línea.

En ambos casos (intermodal y vagón convencional) es de destacar la disminución de la relación Vizcaya – Madrid, que en el año 2007,registró los mayores tráficos de las relaciones analizadas y en el año 2012 estos tráficos representaban el 23,7% del año 2007 para elcaso de transporte intermodal y un 6,7% del vagón convencional. Por el contrario, la relación Vizcaya – Guadalajara (vagónconvencional) fue la única relación que registró un crecimiento en sus tráficos ferroviarios, aumentando en un 1% anual) durante elperiodo de estudio (posiblemente refiriéndose a un tráfico entre el Puerto de Bilbao y el Puerto Seco de Azuqueca de Henares).

Los flujos ferroviarios nacionales en el sentido Sur – Norte en el año 2012 entre las provincias del ámbito de estudio alcanzaron las 63.000toneladas, centrándose principalmente en el flujo de UTI’s entre Madrid y Vizcaya (93%), es decir, tráficos de exportación con origen enMadrid que se dirigen al Puerto de Bilbao para ser exportados.

Los flujos ferroviarios nacionales en el sentido Norte – Sur en el año 2012 entre las provincias del ámbito de estudio alcanzaron las 175.000toneladas, de las cuales, aproximadamente el 60% se refiere a flujos con origen Vizcaya (Puerto de Bilbao) hacia Guadalajara

NOTA: Con carácter general, puede considerarse que los tráficos intermodales con O/D Madrid se operan en los Puertos Secos de Coslada y Abroñigal, mientrasque los flujos con Guadalajara emplean el Puerto Seco de Azuqueca.

28Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

En el ámbito internacional se registra un crecimiento interanual del 12% de los tráficos en el caso de contenedores y del 6% de vagón convencional

3.1. evolución de los tráficos ferroviarios en el ámbito de estudio

En contraste con lo que se observa en los tráficos nacionales en el periodo de estudio (2007-2012), la evolución de los tráficosferroviarios internacionales fue positiva, con una tasa de crecimiento interanual de 10% y alcanzando en 2012 más de 400.000toneladas.

La relación Madrid-Guipúzcoa registra un incremento anual de 18% entre los años 2007 y 2012, mientras que en el sentido opuesto(Guipúzcoa-Madrid) este aumento asciende a 7% en sus tráficos totales.

En el ámbito internacional la técnica ferroviaria intermodal (contenedor) registra un crecimiento del 12% en sus tráficos en elperíodo de análisis (2007-2012), mientras que el vagón convencional registra un crecimiento medio interanual del 6% con unimportante retroceso en los tráficos entre los años 2010 y 2012.

Los principales productos transportados por el modo ferroviario en el ámbito internacional se refieren a UTIS intermodales, aunque puedenidentificarse igualmente las importaciones de automóviles y piezas y componentes

29Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

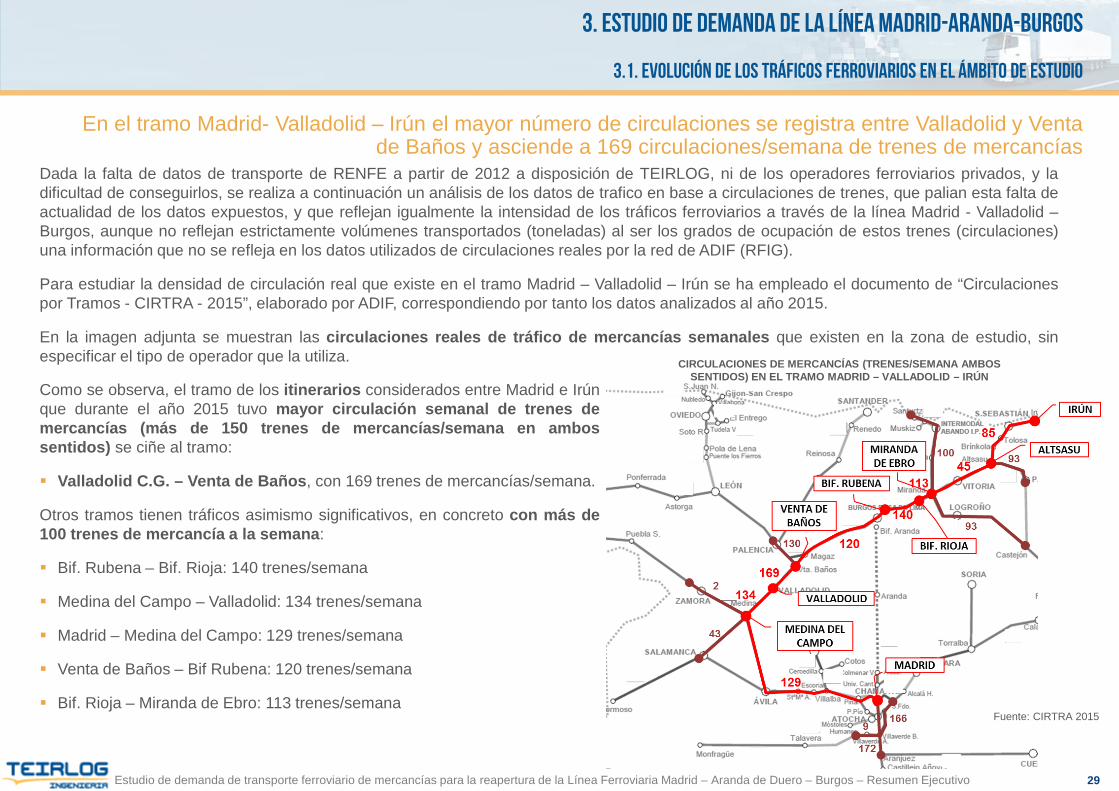

En el tramo Madrid- Valladolid – Irún el mayor número de circulaciones se registra entre Valladolid y Venta de Baños y asciende a 169 circulaciones/semana de trenes de mercancías

3.1. evolución de los tráficos ferroviarios en el ámbito de estudio

Dada la falta de datos de transporte de RENFE a partir de 2012 a disposición de TEIRLOG, ni de los operadores ferroviarios privados, y ladificultad de conseguirlos, se realiza a continuación un análisis de los datos de trafico en base a circulaciones de trenes, que palian esta falta deactualidad de los datos expuestos, y que reflejan igualmente la intensidad de los tráficos ferroviarios a través de la línea Madrid - Valladolid –Burgos, aunque no reflejan estrictamente volúmenes transportados (toneladas) al ser los grados de ocupación de estos trenes (circulaciones)una información que no se refleja en los datos utilizados de circulaciones reales por la red de ADIF (RFIG).

Para estudiar la densidad de circulación real que existe en el tramo Madrid – Valladolid – Irún se ha empleado el documento de “Circulacionespor Tramos - CIRTRA - 2015”, elaborado por ADIF, correspondiendo por tanto los datos analizados al año 2015.

En la imagen adjunta se muestran las circulaciones reales de tráfico de mercancías semanales que existen en la zona de estudio, sinespecificar el tipo de operador que la utiliza. CIRCULACIONES DE MERCANCÍAS (TRENES/SEMANA AMBOS

SENTIDOS) EN EL TRAMO MADRID – VALLADOLID – IRÚN Como se observa, el tramo de los itinerarios considerados entre Madrid e Irúnque durante el año 2015 tuvo mayor circulación semanal de trenes demercancías (más de 150 trenes de mercancías/semana en ambossentidos) se ciñe al tramo:

Valladolid C.G. – Venta de Baños, con 169 trenes de mercancías/semana.

Otros tramos tienen tráficos asimismo significativos, en concreto con más de100 trenes de mercancía a la semana:

Bif. Rubena – Bif. Rioja: 140 trenes/semana

Medina del Campo – Valladolid: 134 trenes/semana

Madrid – Medina del Campo: 129 trenes/semana

Venta de Baños – Bif Rubena: 120 trenes/semana

Bif. Rioja – Miranda de Ebro: 113 trenes/semanaFuente: CIRTRA 2015

30Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

El Puerto de Bilbao es uno de los principales generadores/atractores de tráficos ferroviarios que podrían canalizarse a través de la línea ferroviaria MAB

3.1. evolución de los tráficos ferroviarios en el ámbito de estudio

DATOS DEL PUERTO DE BILBAO

Entre la información relativa a los tráficos ferroviarios que se operan en el ámbito de la línea MAB (Corredor Madrid-Burgos) resulta relevante conocer la actividad potencial que podría aportar el Puerto de Bilbao, considerando que elPuerto de Bilbao es el quinto puerto español en flujos portuarios en el año 2015. Entre sus datos relevantes destacan:

Sus flujos portuarios se distribuyen entre graneles líquidos (55,3%), mercancía general (29,4%) y granelessólidos (13,7%)

Alrededor del 5% (1,6 MM de toneladas) de las mercancías que se operan el Puerto de Bilbao emplean elmodo ferroviario para su entrada o salida del Puerto (2015).

De acuerdo a información del Puerto de Bilbao, existen significativos flujos en el CMB, como los tráficosentre el puerto y Madrid, Sevilla, Murcia y Valencia, alcanzando un total de 27 trenes semanales porcada sentido (tanto de contenedores como de carga en otra forma de presentación), equivalente a 54trenes/semana en ambos sentidos, es decir, 2.700 circulaciones anuales.

No obstante, se deduce del CIRTRA 2015, en el tramo Miranda de Ebro – Bilbao, un tráfico de 100circulaciones semanales, lo que llevaría esta cifra a un máximo anual de 5.000 circulaciones anuales. Ladiferencia entre ambas cifras podría deberse tanto a criterios diferentes de medición de ambas fuentes, comoal número de circulaciones en vacío que pueden existir, como a relaciones origen/destino que no seancon la zona centro peninsular (Bilbao – Irún, Bilbao- Corredor del Ebro, Bilbao – Valladolid, Bilbao -Portugal…)

FLUJOS TOTALES (NACIONAL + INTERNACIONAL)*

Trenes/semana

A B A->B B->A

Madrid Irún 11 13

Madrid Bilbao 9 7

Madrid Júndiz 1 0

Huelva Burgos 1 1

Valencia Burgos 4 4

TOTAL26 25

51

ESTUDIO DE VIABILIDAD DE LA EXPLOTACIÓN DE LA LÍNEA FÉRREA MADRID – BURGOSPOR ARANDA DE DUERO DEL MINISTERIO DE FOMENTO (INECO, 2014)

En el estudio desarrollado por INECO, se identifican un total de 51 circulaciones semanales (enambos sentidos) que realizan parte de su recorrido en el tramo Madrid – Burgos, siendo 8 de ellastráficos internacionales y las 43 restantes tráficos de ámbito nacional.

Es de resaltar que estas circulaciones se refieren únicamente a tráficos de RENFE del año 2014,por lo que las relaciones de tráfico ferroviario de operadores privados no se incluyen en este númerode circulaciones. Estas últimas circulaciones si figuran en los datos del CIRTRA.

* Sólo RENFE

31Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

La Asociación de Empresa Ferroviarias Privadas indica que en el año 2016 en el Corredor FerrroviarioMadrid – Vizcaya se realizaron 4.948 circulaciones

3.1. evolución de los tráficos ferroviarios en el ámbito de estudio

ASOCIACIÓN DE EMPRESAS FERROVIARIAS PRIVADAS (AEFP)

Otra información relevante sobre la actividad ferroviaria en el ámbito del CMB es la facilitada por la Asociación deEmpresas Ferroviarias Privadas (AEFP), que indica que en el año 2016, el Corredor Ferroviario Madrid –Vizcaya fue el segundo corredor en número de trenes (sólo superado por el Corredor Madrid – Valencia),registrando 4.948 circulaciones anuales ambos sentidos. No se disponen de datos y fuentes concretas quepermitan la comprobación estricta de esta cifra, aunque su fuente es de la mayor fiabilidad.

Asociación de Empresas

Ferroviarias Privadas (AEFP)

32Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

La estimación de los tráficos ferroviarios operados en el Corredor Madrid-Burgos en el año 2017 asciende en 3.567 trenes anuales

3.2. tráficos ferroviarios ACTUALES EN el Corredor Madrid – Burgos (CMB)

El Corredor Madrid – Burgos (CMB) se opera en la actualidad (para viajeros y mercancías) a través de la línea Madrid – Valladolid – Burgos (MVB),que es la línea que absorbe la totalidad de los tráficos que discurren en el Corredor y que cuenta con características técnicas relevantes: vía dobleelectrificada, velocidades máximas de 160 km/h, no saturada (a excepción de algún tramo muy específico), sistemas de bloqueo automático ysistemas de seguridad y comunicaciones Tren Tierra y ASFA.

Los flujos ferroviarios estimados (ambos sentidos) para el CMB en el año 2017 son los siguientes:

2.700 trenes/año equivalentes a las circulaciones indicadas específicamente por el Puerto de Bilbao 542 trenes/año, correspondientes a trenes ámbito internacional, y en los que se incluyen trenes operados tanto por RENFE como por

operadores ferroviarios privados.

324 trenes/año, que corresponden a otras relaciones que efectivamente existen en el ámbito de estudio (Huelva – Villafria, Sagunto –Villafria,…), pero que son difícilmente identificables.

De esta manera, se estima que el número de trenes anuales que utilizan actualmente el Corredor Madrid - Burgos en el año 2017 asciendeglobalmente a 3.567 trenes al año.

Estos trenes son actualmente operados (2017) por la línea MVB, y su crecimiento (salvo posibles problemas puntuales de capacidad, conresolución técnica en todos los casos), pueden ser asumidos en el futuro por dicha línea dado que la capacidad operativa de esta línea seestima en 8.000 trenes/año según el Manual de Capacidad de ADIF (2015) aunque es una cifra previsiblemente coyuntural, como se haexpuesto, al tratarse de una reducción de la capacidad por las obras del AVE en el tramo Valladolid – Burgos – Vitoria

La prognosis de trenes captables al año 2030 se estima a partir de la tasa de crecimiento prevista para el transporte de mercancías por carretera,que considera un crecimiento acumulado del 50,9% en relación al año 2015, lo que equivale a una tasa de crecimiento interanual de 2,8%. Deesta manera, (al considerar idénticas tasas de crecimiento tanto para el modo ferroviario como para el modo carretera), se evita lasobreestimación/subestimación de la cuota modal ferroviaria. Por lo tanto, el número de trenes que se estiman operables por el CorredorMadrid - Burgos para el año 2030 ascienden a 5.096 trenes anuales.

2017 2030 Var %

Trenes anuales 3.567 5.096 42,9%

ESTIMACIÓN DE TRENES ANUALES A PARTIR DE LOS FLUJOS FERROVIARIOS ACTUALES

Elaboración TEIRLOG

33Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

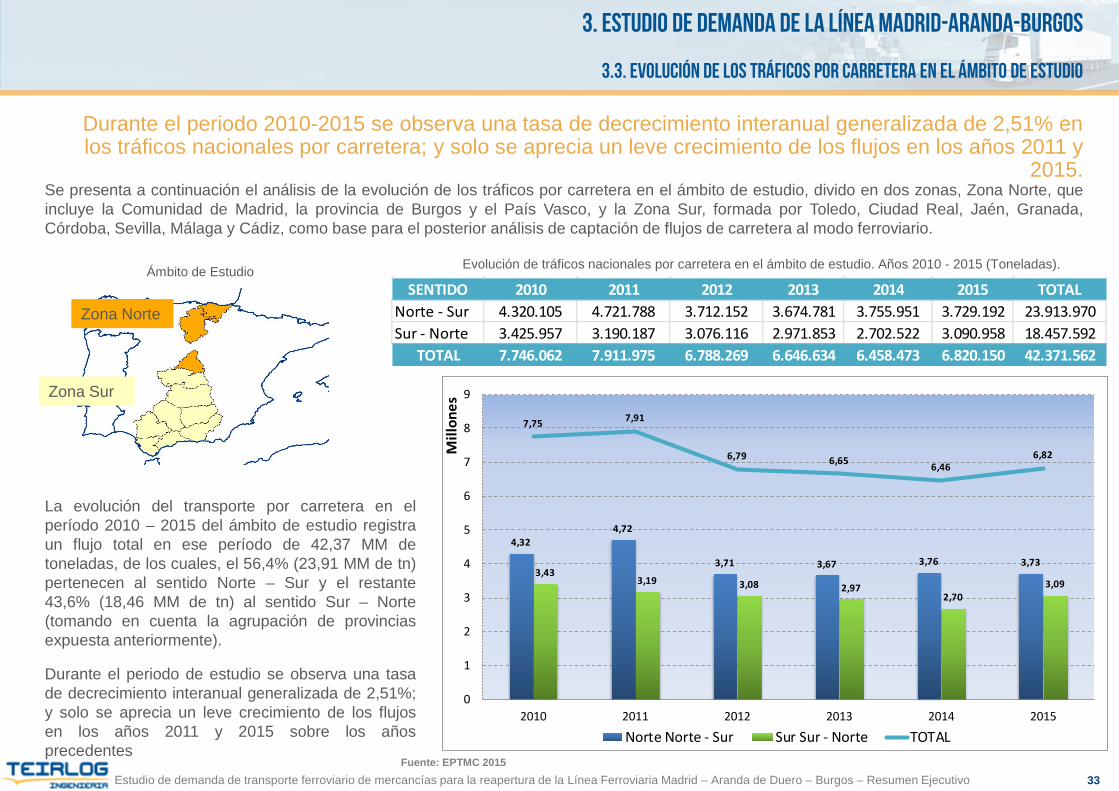

Durante el periodo 2010-2015 se observa una tasa de decrecimiento interanual generalizada de 2,51% en los tráficos nacionales por carretera; y solo se aprecia un leve crecimiento de los flujos en los años 2011 y

2015.

3.3. evolución de los tráficos POR CARRETERA en el ámbito de estudio

Se presenta a continuación el análisis de la evolución de los tráficos por carretera en el ámbito de estudio, divido en dos zonas, Zona Norte, queincluye la Comunidad de Madrid, la provincia de Burgos y el País Vasco, y la Zona Sur, formada por Toledo, Ciudad Real, Jaén, Granada,Córdoba, Sevilla, Málaga y Cádiz, como base para el posterior análisis de captación de flujos de carretera al modo ferroviario.

SENTIDO 2010 2011 2012 2013 2014 2015 TOTALNorte - Sur 4.320.105 4.721.788 3.712.152 3.674.781 3.755.951 3.729.192 23.913.970Sur - Norte 3.425.957 3.190.187 3.076.116 2.971.853 2.702.522 3.090.958 18.457.592

TOTAL 7.746.062 7.911.975 6.788.269 6.646.634 6.458.473 6.820.150 42.371.562

4,324,72

3,71 3,67 3,76 3,733,43

3,19 3,08 2,972,70

3,09

7,75 7,91

6,79 6,65 6,466,82

0

1

2

3

4

5

6

7

8

9

2010 2011 2012 2013 2014 2015

Mill

ones

Norte Norte - Sur Sur Sur - Norte TOTAL

Evolución de tráficos nacionales por carretera en el ámbito de estudio. Años 2010 - 2015 (Toneladas).

Fuente: EPTMC 2015

Ámbito de Estudio

Zona Sur

Zona Norte

La evolución del transporte por carretera en elperíodo 2010 – 2015 del ámbito de estudio registraun flujo total en ese período de 42,37 MM detoneladas, de los cuales, el 56,4% (23,91 MM de tn)pertenecen al sentido Norte – Sur y el restante43,6% (18,46 MM de tn) al sentido Sur – Norte(tomando en cuenta la agrupación de provinciasexpuesta anteriormente).

Durante el periodo de estudio se observa una tasade decrecimiento interanual generalizada de 2,51%;y solo se aprecia un leve crecimiento de los flujosen los años 2011 y 2015 sobre los añosprecedentes

34Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

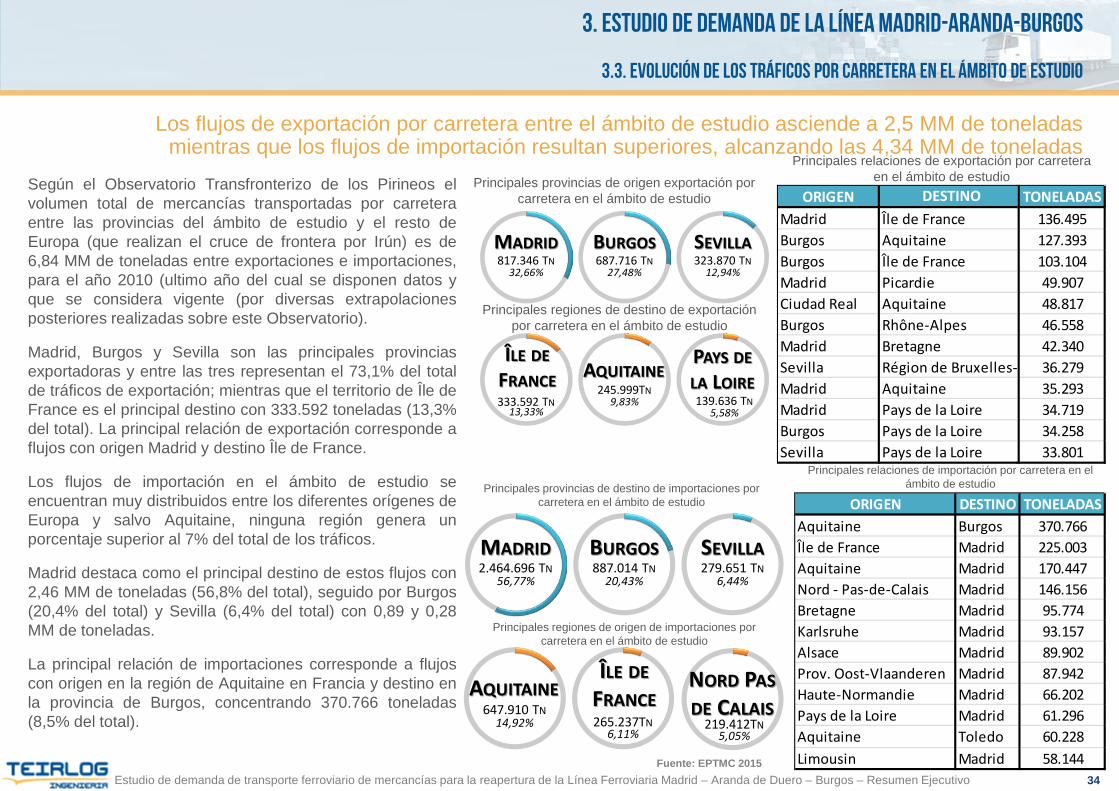

Los flujos de exportación por carretera entre el ámbito de estudio asciende a 2,5 MM de toneladas mientras que los flujos de importación resultan superiores, alcanzando las 4,34 MM de toneladas

3.3. evolución de los tráficos POR CARRETERA en el ámbito de estudio

Según el Observatorio Transfronterizo de los Pirineos elvolumen total de mercancías transportadas por carreteraentre las provincias del ámbito de estudio y el resto deEuropa (que realizan el cruce de frontera por Irún) es de6,84 MM de toneladas entre exportaciones e importaciones,para el año 2010 (ultimo año del cual se disponen datos yque se considera vigente (por diversas extrapolacionesposteriores realizadas sobre este Observatorio).

Madrid, Burgos y Sevilla son las principales provinciasexportadoras y entre las tres representan el 73,1% del totalde tráficos de exportación; mientras que el territorio de Île deFrance es el principal destino con 333.592 toneladas (13,3%del total). La principal relación de exportación corresponde aflujos con origen Madrid y destino Île de France.

Los flujos de importación en el ámbito de estudio seencuentran muy distribuidos entre los diferentes orígenes deEuropa y salvo Aquitaine, ninguna región genera unporcentaje superior al 7% del total de los tráficos.

Madrid destaca como el principal destino de estos flujos con2,46 MM de toneladas (56,8% del total), seguido por Burgos(20,4% del total) y Sevilla (6,4% del total) con 0,89 y 0,28MM de toneladas.

La principal relación de importaciones corresponde a flujoscon origen en la región de Aquitaine en Francia y destino enla provincia de Burgos, concentrando 370.766 toneladas(8,5% del total).

ORIGEN DESTINO TONELADASAquitaine Burgos 370.766Île de France Madrid 225.003Aquitaine Madrid 170.447Nord - Pas-de-Calais Madrid 146.156Bretagne Madrid 95.774Karlsruhe Madrid 93.157Alsace Madrid 89.902Prov. Oost-Vlaanderen Madrid 87.942Haute-Normandie Madrid 66.202Pays de la Loire Madrid 61.296Aquitaine Toledo 60.228Limousin Madrid 58.144

Principales relaciones de importación por carretera en el ámbito de estudio

AQUITAINE647.910 TN

14,92%

MADRID2.464.696 TN

56,77%

BURGOS887.014 TN

20,43%

SEVILLA279.651 TN

6,44%

NORD PASDE CALAIS

219.412TN5,05%

ÎLE DEFRANCE265.237TN

6,11%

Principales provincias de destino de importaciones por carretera en el ámbito de estudio

Principales regiones de origen de importaciones por carretera en el ámbito de estudio

Fuente: EPTMC 2015

MADRID817.346 TN

32,66%

BURGOS687.716 TN

27,48%

SEVILLA323.870 TN

12,94%

ÎLE DEFRANCE333.592 TN

13,33%

AQUITAINE245.999TN

9,83%

PAYS DELA LOIRE139.636 TN

5,58%

TONELADAS 136.495

127.393 103.104

49.907 48.817

46.558 42.340

36.279 35.293

34.719 34.258 33.801

ORIGEN DESTINOMadrid Île de France Burgos Aquitaine Burgos Île de France Madrid Picardie Ciudad Real Aquitaine Burgos Rhône-Alpes Madrid Bretagne Sevilla Région de Bruxelles-Madrid Aquitaine Madrid Pays de la Loire Burgos Pays de la Loire Sevilla Pays de la Loire

DESTINO

Principales relaciones de exportación por carretera en el ámbito de estudioPrincipales provincias de origen exportación por

carretera en el ámbito de estudio

Principales regiones de destino de exportación por carretera en el ámbito de estudio

35Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

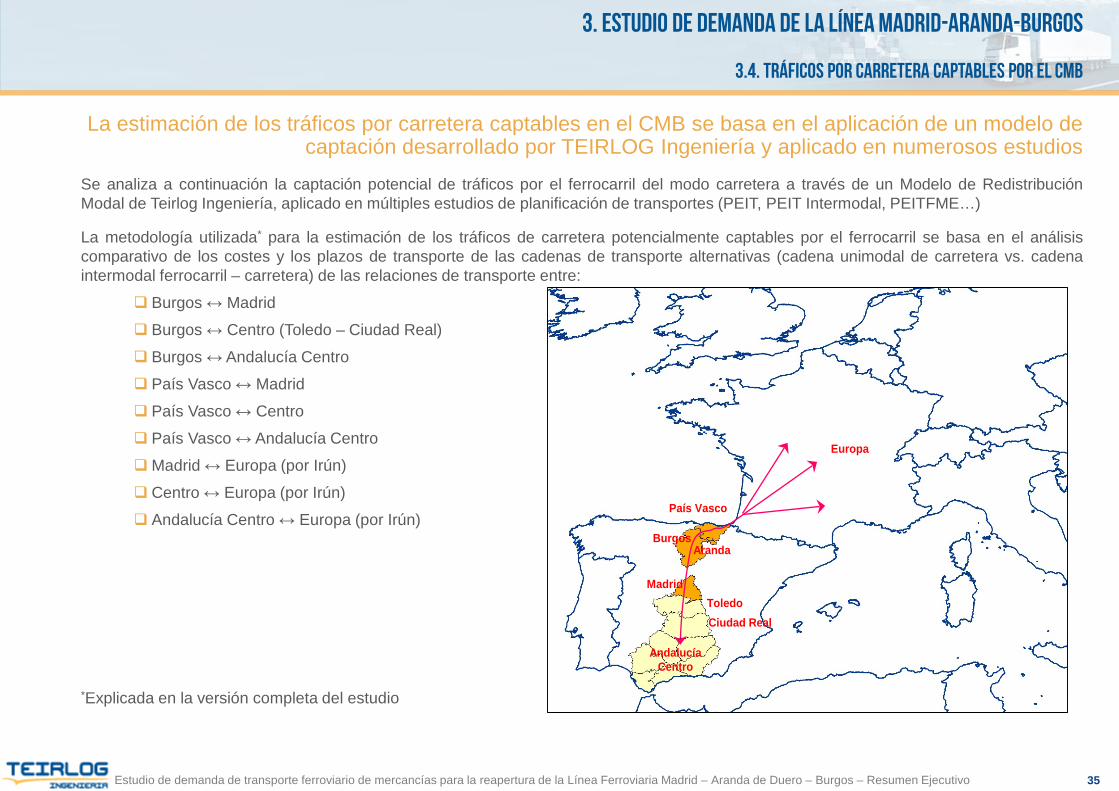

La estimación de los tráficos por carretera captables en el CMB se basa en el aplicación de un modelo de captación desarrollado por TEIRLOG Ingeniería y aplicado en numerosos estudios

3.4. tráficos POR CARRETERA CAPTABLES POR EL CMB

Se analiza a continuación la captación potencial de tráficos por el ferrocarril del modo carretera a través de un Modelo de RedistribuciónModal de Teirlog Ingeniería, aplicado en múltiples estudios de planificación de transportes (PEIT, PEIT Intermodal, PEITFME…)

La metodología utilizada* para la estimación de los tráficos de carretera potencialmente captables por el ferrocarril se basa en el análisiscomparativo de los costes y los plazos de transporte de las cadenas de transporte alternativas (cadena unimodal de carretera vs. cadenaintermodal ferrocarril – carretera) de las relaciones de transporte entre:

Burgos ↔ Madrid

Burgos ↔ Centro (Toledo – Ciudad Real)

Burgos ↔ Andalucía Centro

País Vasco ↔ Madrid

País Vasco ↔ Centro

País Vasco ↔ Andalucía Centro

Madrid ↔ Europa (por Irún)

Centro ↔ Europa (por Irún)

Andalucía Centro ↔ Europa (por Irún)

Europa

Madrid

ArandaBurgos

País Vasco

ToledoCiudad Real

Andalucía Centro

*Explicada en la versión completa del estudio

36Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

Los resultados del modelo, considerando las hipótesis especificadas, estiman que resultarían captables por la línea MAB un total de 368.651 toneladas que actualmente emplean el modo carretera

3.4. tráficos POR CARRETERA CAPTABLES POR EL CMB

APLICACIÓN DEL MODELO DECOSTES Y PLAZOS

COSTE FFCC = -5% COSTE CTRA

PLAZO FFCC = 1,50 PLAZO CTRA

37Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

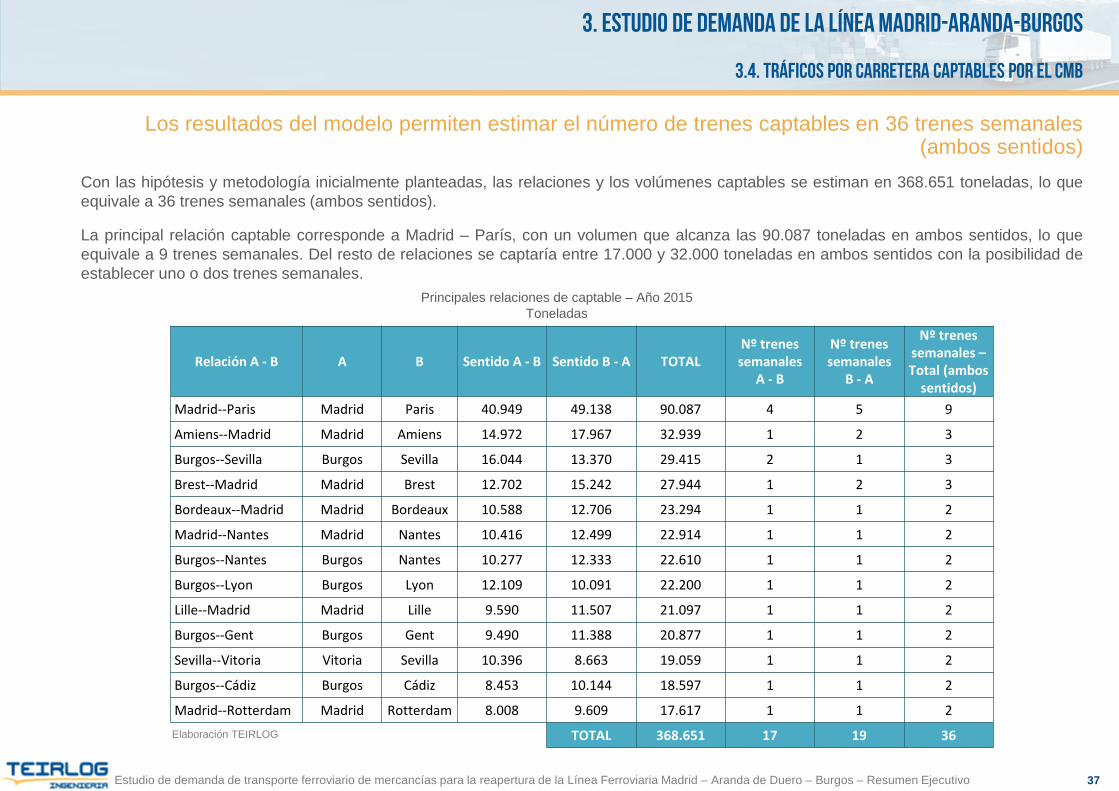

Los resultados del modelo permiten estimar el número de trenes captables en 36 trenes semanales (ambos sentidos)

3.4. tráficos POR CARRETERA CAPTABLES POR EL CMB

Con las hipótesis y metodología inicialmente planteadas, las relaciones y los volúmenes captables se estiman en 368.651 toneladas, lo queequivale a 36 trenes semanales (ambos sentidos).

La principal relación captable corresponde a Madrid – París, con un volumen que alcanza las 90.087 toneladas en ambos sentidos, lo queequivale a 9 trenes semanales. Del resto de relaciones se captaría entre 17.000 y 32.000 toneladas en ambos sentidos con la posibilidad deestablecer uno o dos trenes semanales.

Relación A - B A B Sentido A - B Sentido B - A TOTALNº trenes semanales

A - B

Nº trenes semanales

B - A

Nº trenes semanales –Total (ambos

sentidos)Madrid--Paris Madrid Paris 40.949 49.138 90.087 4 5 9

Amiens--Madrid Madrid Amiens 14.972 17.967 32.939 1 2 3

Burgos--Sevilla Burgos Sevilla 16.044 13.370 29.415 2 1 3

Brest--Madrid Madrid Brest 12.702 15.242 27.944 1 2 3

Bordeaux--Madrid Madrid Bordeaux 10.588 12.706 23.294 1 1 2

Madrid--Nantes Madrid Nantes 10.416 12.499 22.914 1 1 2

Burgos--Nantes Burgos Nantes 10.277 12.333 22.610 1 1 2

Burgos--Lyon Burgos Lyon 12.109 10.091 22.200 1 1 2

Lille--Madrid Madrid Lille 9.590 11.507 21.097 1 1 2

Burgos--Gent Burgos Gent 9.490 11.388 20.877 1 1 2

Sevilla--Vitoria Vitoria Sevilla 10.396 8.663 19.059 1 1 2

Burgos--Cádiz Burgos Cádiz 8.453 10.144 18.597 1 1 2

Madrid--Rotterdam Madrid Rotterdam 8.008 9.609 17.617 1 1 2

TOTAL 368.651 17 19 36

Principales relaciones de captable – Año 2015Toneladas

Elaboración TEIRLOG

38Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

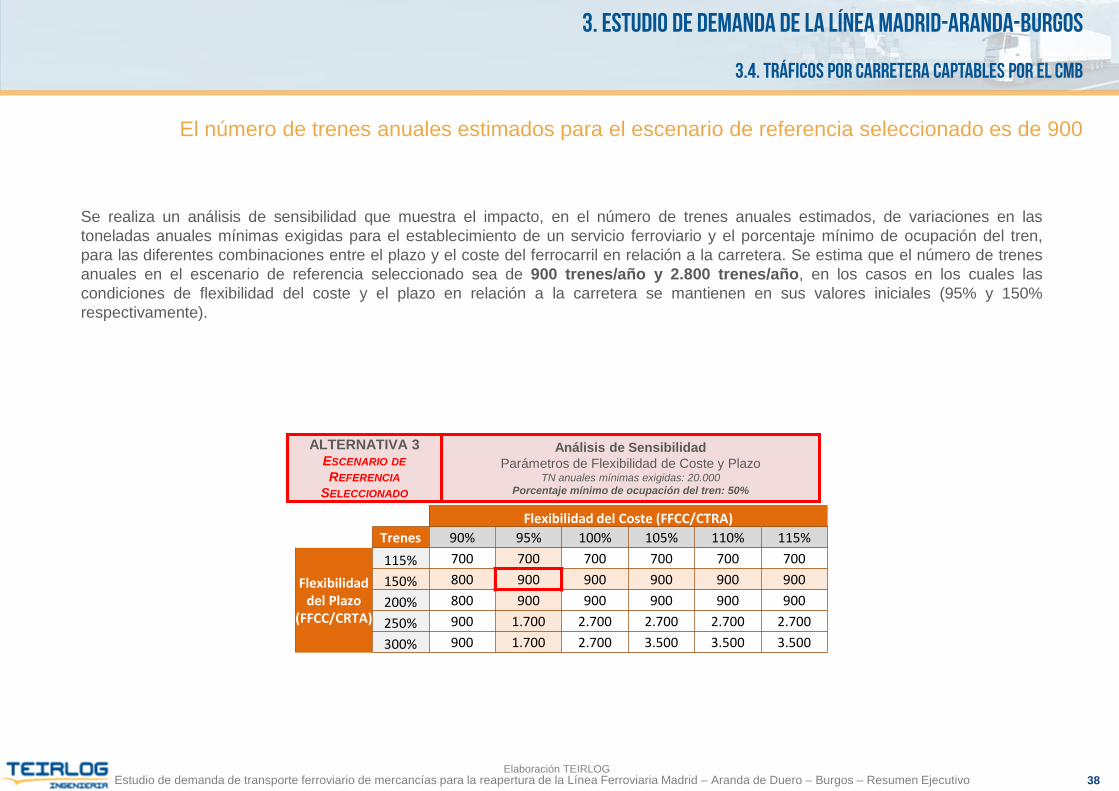

El número de trenes anuales estimados para el escenario de referencia seleccionado es de 900

3.4. tráficos POR CARRETERA CAPTABLES POR EL CMB

Se realiza un análisis de sensibilidad que muestra el impacto, en el número de trenes anuales estimados, de variaciones en lastoneladas anuales mínimas exigidas para el establecimiento de un servicio ferroviario y el porcentaje mínimo de ocupación del tren,para las diferentes combinaciones entre el plazo y el coste del ferrocarril en relación a la carretera. Se estima que el número de trenesanuales en el escenario de referencia seleccionado sea de 900 trenes/año y 2.800 trenes/año, en los casos en los cuales lascondiciones de flexibilidad del coste y el plazo en relación a la carretera se mantienen en sus valores iniciales (95% y 150%respectivamente).

Flexibilidad del Coste (FFCC/CTRA)Trenes 90% 95% 100% 105% 110% 115%

Flexibilidad del Plazo

(FFCC/CRTA)

115% 700 700 700 700 700 700150% 800 900 900 900 900 900200% 800 900 900 900 900 900250% 900 1.700 2.700 2.700 2.700 2.700300% 900 1.700 2.700 3.500 3.500 3.500

Análisis de SensibilidadParámetros de Flexibilidad de Coste y Plazo

TN anuales mínimas exigidas: 20.000Porcentaje mínimo de ocupación del tren: 50%

ALTERNATIVA 3ESCENARIO DEREFERENCIA

SELECCIONADO

Elaboración TEIRLOG

39Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

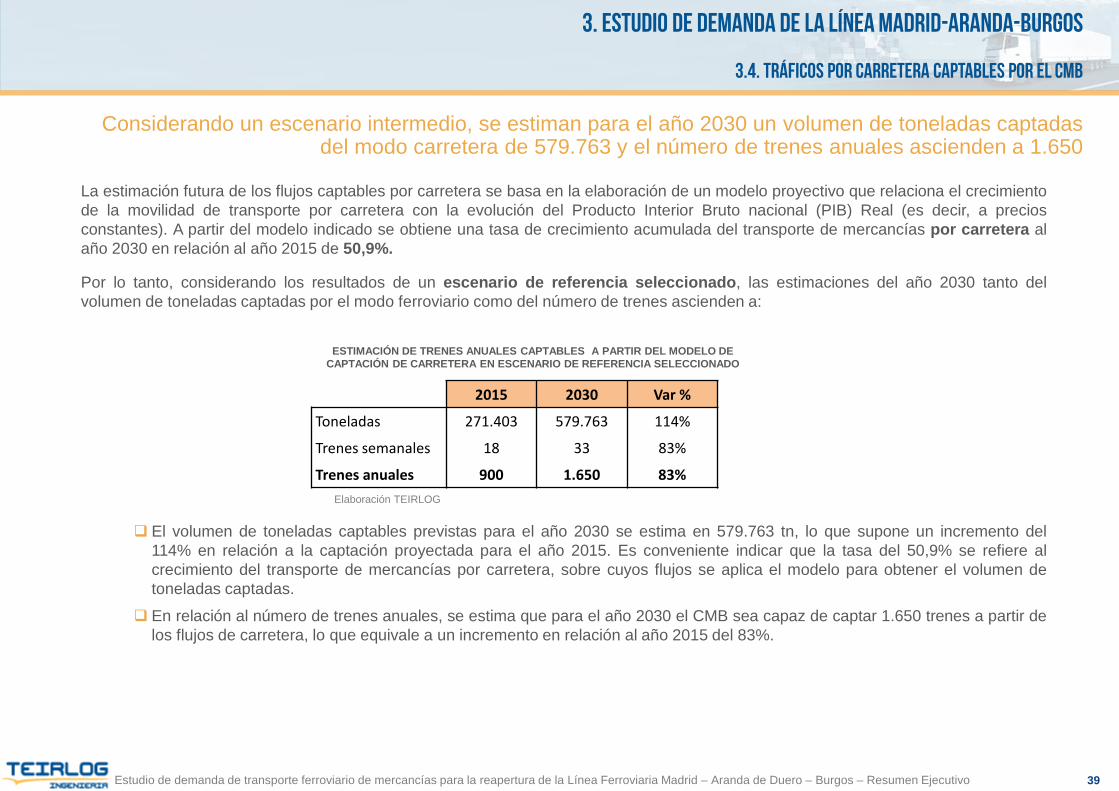

Considerando un escenario intermedio, se estiman para el año 2030 un volumen de toneladas captadas del modo carretera de 579.763 y el número de trenes anuales ascienden a 1.650

3.4. tráficos POR CARRETERA CAPTABLES POR EL CMB

La estimación futura de los flujos captables por carretera se basa en la elaboración de un modelo proyectivo que relaciona el crecimientode la movilidad de transporte por carretera con la evolución del Producto Interior Bruto nacional (PIB) Real (es decir, a preciosconstantes). A partir del modelo indicado se obtiene una tasa de crecimiento acumulada del transporte de mercancías por carretera alaño 2030 en relación al año 2015 de 50,9%.

Por lo tanto, considerando los resultados de un escenario de referencia seleccionado, las estimaciones del año 2030 tanto delvolumen de toneladas captadas por el modo ferroviario como del número de trenes ascienden a:

El volumen de toneladas captables previstas para el año 2030 se estima en 579.763 tn, lo que supone un incremento del114% en relación a la captación proyectada para el año 2015. Es conveniente indicar que la tasa del 50,9% se refiere alcrecimiento del transporte de mercancías por carretera, sobre cuyos flujos se aplica el modelo para obtener el volumen detoneladas captadas.

En relación al número de trenes anuales, se estima que para el año 2030 el CMB sea capaz de captar 1.650 trenes a partir delos flujos de carretera, lo que equivale a un incremento en relación al año 2015 del 83%.

2015 2030 Var %

Toneladas 271.403 579.763 114%

Trenes semanales 18 33 83%

Trenes anuales 900 1.650 83%Elaboración TEIRLOG

ESTIMACIÓN DE TRENES ANUALES CAPTABLES A PARTIR DEL MODELO DE CAPTACIÓN DE CARRETERA EN ESCENARIO DE REFERENCIA SELECCIONADO

40Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

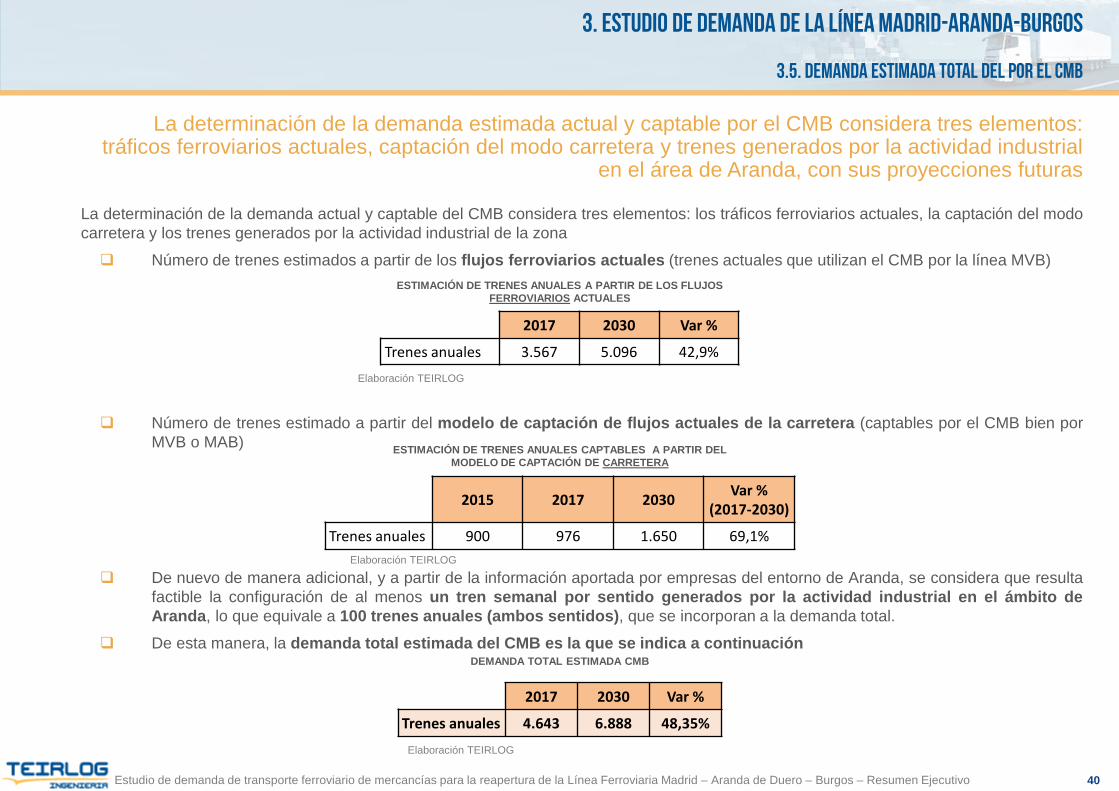

La determinación de la demanda estimada actual y captable por el CMB considera tres elementos: tráficos ferroviarios actuales, captación del modo carretera y trenes generados por la actividad industrial

en el área de Aranda, con sus proyecciones futuras

3.5. DEMANDA ESTIMADA TOTAL DEL POR EL CMB

La determinación de la demanda actual y captable del CMB considera tres elementos: los tráficos ferroviarios actuales, la captación del modocarretera y los trenes generados por la actividad industrial de la zona

Número de trenes estimados a partir de los flujos ferroviarios actuales (trenes actuales que utilizan el CMB por la línea MVB)

Número de trenes estimado a partir del modelo de captación de flujos actuales de la carretera (captables por el CMB bien porMVB o MAB)

De nuevo de manera adicional, y a partir de la información aportada por empresas del entorno de Aranda, se considera que resultafactible la configuración de al menos un tren semanal por sentido generados por la actividad industrial en el ámbito deAranda, lo que equivale a 100 trenes anuales (ambos sentidos), que se incorporan a la demanda total.

De esta manera, la demanda total estimada del CMB es la que se indica a continuación

2015 2017 2030 Var % (2017-2030)

Trenes anuales 900 976 1.650 69,1%

2017 2030 Var %

Trenes anuales 3.567 5.096 42,9%

ESTIMACIÓN DE TRENES ANUALES A PARTIR DE LOS FLUJOS FERROVIARIOS ACTUALES

ESTIMACIÓN DE TRENES ANUALES CAPTABLES A PARTIR DEL MODELO DE CAPTACIÓN DE CARRETERA

Elaboración TEIRLOG

Elaboración TEIRLOG

2017 2030 Var %

Trenes anuales 4.643 6.888 48,35%

DEMANDA TOTAL ESTIMADA CMB

Elaboración TEIRLOG

41Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

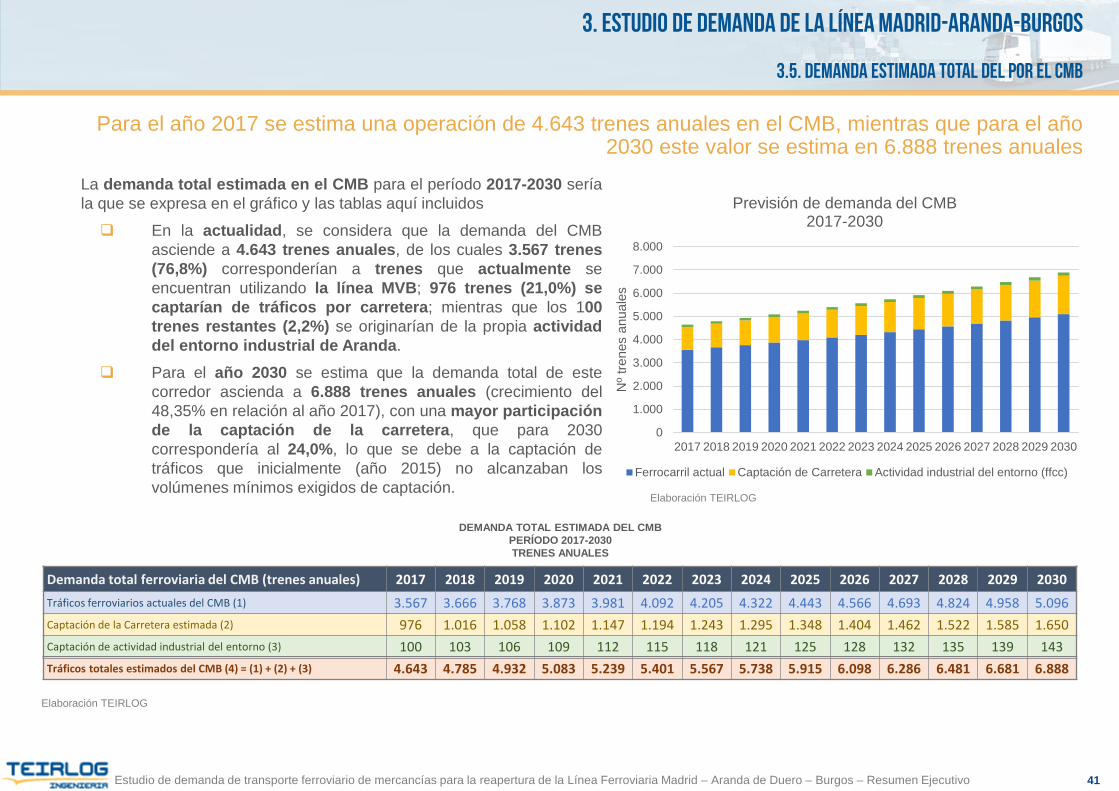

Para el año 2017 se estima una operación de 4.643 trenes anuales en el CMB, mientras que para el año 2030 este valor se estima en 6.888 trenes anuales

3.5. DEMANDA ESTIMADA TOTAL DEL POR EL CMB

La demanda total estimada en el CMB para el período 2017-2030 seríala que se expresa en el gráfico y las tablas aquí incluidos

En la actualidad, se considera que la demanda del CMBasciende a 4.643 trenes anuales, de los cuales 3.567 trenes(76,8%) corresponderían a trenes que actualmente seencuentran utilizando la línea MVB; 976 trenes (21,0%) secaptarían de tráficos por carretera; mientras que los 100trenes restantes (2,2%) se originarían de la propia actividaddel entorno industrial de Aranda.

Para el año 2030 se estima que la demanda total de estecorredor ascienda a 6.888 trenes anuales (crecimiento del48,35% en relación al año 2017), con una mayor participaciónde la captación de la carretera, que para 2030correspondería al 24,0%, lo que se debe a la captación detráficos que inicialmente (año 2015) no alcanzaban losvolúmenes mínimos exigidos de captación.

Demanda total ferroviaria del CMB (trenes anuales) 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030Tráficos ferroviarios actuales del CMB (1) 3.567 3.666 3.768 3.873 3.981 4.092 4.205 4.322 4.443 4.566 4.693 4.824 4.958 5.096Captación de la Carretera estimada (2) 976 1.016 1.058 1.102 1.147 1.194 1.243 1.295 1.348 1.404 1.462 1.522 1.585 1.650Captación de actividad industrial del entorno (3) 100 103 106 109 112 115 118 121 125 128 132 135 139 143Tráficos totales estimados del CMB (4) = (1) + (2) + (3) 4.643 4.785 4.932 5.083 5.239 5.401 5.567 5.738 5.915 6.098 6.286 6.481 6.681 6.888

DEMANDA TOTAL ESTIMADA DEL CMBPERÍODO 2017-2030TRENES ANUALES

Elaboración TEIRLOG

Elaboración TEIRLOG

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Nº t

rene

s an

uale

s

Previsión de demanda del CMB2017-2030

Ferrocarril actual Captación de Carretera Actividad industrial del entorno (ffcc)

42Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

Desde el año 2017 se supera la capacidad actual de la línea MVB, por lo que existen tráficos susceptibles de ser captados por la línea MAB.

3.5. DEMANDA ESTIMADA TOTAL DEL POR EL CMB

La línea MVB alcanza su máxima capacidad actual (según el análisis realizado anteriormente basado en el tramo con la menor capacidad diariaactual: Valladolid – Venta de Baños, 16 circulaciones/día por sentido) cuando el número de circulaciones diarias supera las 32 en ambossentidos. Considerando 50 semanas/año, la máxima capacidad anual de la línea MVB asciende a 8.000 trenes/año. Esta limitación decapacidad es, en principio, de carácter coyuntural, y de ser resuelta la capacidad de esta línea resultaría muy superior.Es de destacar que dado que el resto de tramos cuenta con capacidades superiores, si se considera el siguiente tramo con la menor capacidad(Madrid Chamartin – Pinar de las Rozas, 84 circulaciones/día), la capacidad de la línea MVB se incrementaría hasta alcanzar los 21.000trenes/año, lo que equivale a 2,6 veces la capacidad actual.

Considerando las circulaciones actuales de la línea MVB y las que corresponden únicamente al CMB, resulta posible afirmar que a través de la líneaMVB se operarán 3.511 trenes/año que corresponden a tráficos que emplean parcialmente la línea. Adicionalmente, la línea MVB canalizaría lademanda del CMB estimada en 4.643 trenes/año para el año 2017, totalizando 8.154 circulaciones/año, sin embargo, este número decirculaciones supera la capacidad máxima actual (estimada anteriormente en 8.000 trenes/año) desde en el mismo año 2017. Por lo tanto, existentráficos que no son absorbibles por esta línea y que son susceptibles usuarios de la línea MAB, en el caso de que no se generen ampliacionesen la capacidad del tramo crítico (Valladolid – Venta de Baños)

Demanda derivable a la línea MAB (trenes anuales – ambos sentidos) 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Tráficos totales estimados del CMB (4) = (1) + (2) + (3) 4.643 4.785 4.932 5.083 5.239 5.401 5.567 5.738 5.915 6.098 6.286 6.481 6.681 6.888

Tráficos ferroviarios actuales no pertenecientes al CMB que utilizan la línea MVB parcialmente (5) 3.511 3.608 3.709 3.812 3.918 4.027 4.139 4.254 4.372 4.494 4.619 4.747 4.879 5.015

Demanda acumulada de tráficos que utilizarían total o parcialmente la línea MVB (6) = (4) + (5) 8.154 8.393 8.641 8.895 9.157 9.427 9.706 9.992 10.287 10.592 10.905 11.228 11.561 11.903

Capacidad Máxima de la línea MVB (7) 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000

Comparativa entre la demanda estimada del CMB y la capacidad actual de la línea MVBtrenes anuales – ambos sentidos

43Estudio de demanda de transporte ferroviario de mercancías para la reapertura de la Línea Ferroviaria Madrid – Aranda de Duero – Burgos – Resumen Ejecutivo

La distribución de la demanda del CMB entre las líneas MVB y MAB se detalla en el cuadro siguiente y evidencia el mayor volumen que absorbeprogresivamente la línea MAB, mientras que la línea MVB encuentra dificultades para absorber más tráficos del CMB ya que parte de su capacidad(estimada en un tramo crítico actual) es empleada por tráficos “fijos” (usuarios parciales de la línea) que crecen anualmente.

El número de circulaciones que potencialmente podrían trasvasarse a la línea MAB alcanza los 895 trenes en el año 2020, hasta llegar a los 1.992trenes en el año 2024. A partir de ese año se supera la capacidad máxima de la línea MAB estimada a partir del estudio de INECO en 2.100trenes/año (6 trenes diarios x 7 días/semana x 50 semanas/año), en el escenario de inversión mínima, siendo necesarias nuevas inversiones.

En el caso de la capacidad máxima de la línea MVB alcanzara los 21.000 trenes/año, la demanda estimada sería absorbida en su totalidad porla línea MVB disponiendo, además, con capacidad excedentaria para absorber circulaciones adicionales. De esta forma, la línea MAB no resultaríanecesaria para la circulación de tráficos en el CMB.

3. Estudio de Demanda de la Línea Madrid-Aranda-Burgos

En el caso de que la capacidad máxima de la línea MVB ascienda a 21.000 trenes/año, la totalidad de la demanda estimada sería absorbida por ella

3.5. DEMANDA ESTIMADA TOTAL DEL POR EL CMB

Distribución de la demanda estimada del CMB entre las líneas MVB y MAB (trenes anuales – ambos sentidos) Capacidad máxima de la línea MVB: 8.000 trenes año (situación actual)

Demanda derivable a la línea MAB (trenes anuales – ambos sentidos) 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Tráficos totales estimados del CMB (4) = (1) + (2) + (3) 4.643 4.785 4.932 5.083 5.239 5.401 5.567 5.738 5.915 6.098 6.286 6.481 6.681 6.888

Tráficos ferroviarios actuales no pertenecientes al CMB que utilizan la línea MVB parcialmente (5) 3.511 3.608 3.709 3.812 3.918 4.027 4.139 4.254 4.372 4.494 4.619 4.747 4.879 5.015

Demanda acumulada de tráficos que utilizarían total o parcialmente la línea MVB (6) = (4) + (5) 8.154 8.393 8.641 8.895 9.157 9.427 9.706 9.992 10.287 10.592 10.905 11.228 11.561 11.903

Capacidad Máxima de la línea MVB (7) 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000

Demanda no absorbible por la línea MVB (8) = (6) - (7) * 154 393 641 895 1.157 1.427 1.706 1.992 2.287 2.592 2.905 3.228 3.561 3.903

Tráficos totales estimados del CMB absorbibles por la línea MVB (9) = (4) - (8) 4.489 4.392 4.291 4.188 4.082 3.973 3.861 3.746 3.628 3.506 3.381 3.253 3.121 2.985

* Demanda susceptible de ser inmediatamente transferida a la línea MAB Exceso de capacidad de la línea MAB con inversiones mínimas (2.100 trenes/año)