preÇo - liveuniversity.comliveuniversity.com/downloads/mba.comercial/m5 - gestão econômico... ·...

TRANSCRIPT

PREÇO

©2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc.

Oportunidades

Vendas

Negociação

Prospects

Suspects

Universo Estratégia e Inteligência Competitiva

Geração e Qualificação

de Leads

Argumentação para Vendas

Consultivas

Negociação

Pós Vendas

Ge

stã

o d

o P

ipe

lin

e

Pro

jeçã

o d

e V

en

da

s

Gestão Financeira Liderança e

Gestão de Equipes

Planejamento, Estrutura e Operação de Vendas

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Gestão Econômica e Financeira

Matemática Financeira . Fluxo de Caixa . Viabilidade . Gestão Econômico-

Financeira (GEF)

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Gestão Econômica e Financeira

Matemática Financeira . Fluxo de Caixa . Viabilidade . Gestão Econômico-

Financeira (GEF)

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Formação de preço

A competitividade tem exigido das empresas o contínuo aprimoramento da qualidade em todos os seus processos e

atividades, buscando obter a aceitação dos seus produtos e/ou serviços e os objetivos financeiros.

Alguns dos aspectos que impactam fortemente a obtenção desses objetivos são aqueles que dizem respeito à análise dos custos e suas influências nas decisões referentes à formação do preço de venda.

Entende-se como preço de venda o valor monetário que a

empresa cobra de seus clientes em uma transação comercial. Esse

valor deverá ser suficiente para que a empresa cubra todos os

gastos que foram necessários para colocar o produto, mercadoria

ou serviço, à disposição do mercado, incluindo o lucro desejado

ou possível.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Formação de preço

Mas, quais dados financeiros da empresa eu preciso saber para começar a calcular

o meu preço de venda?

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

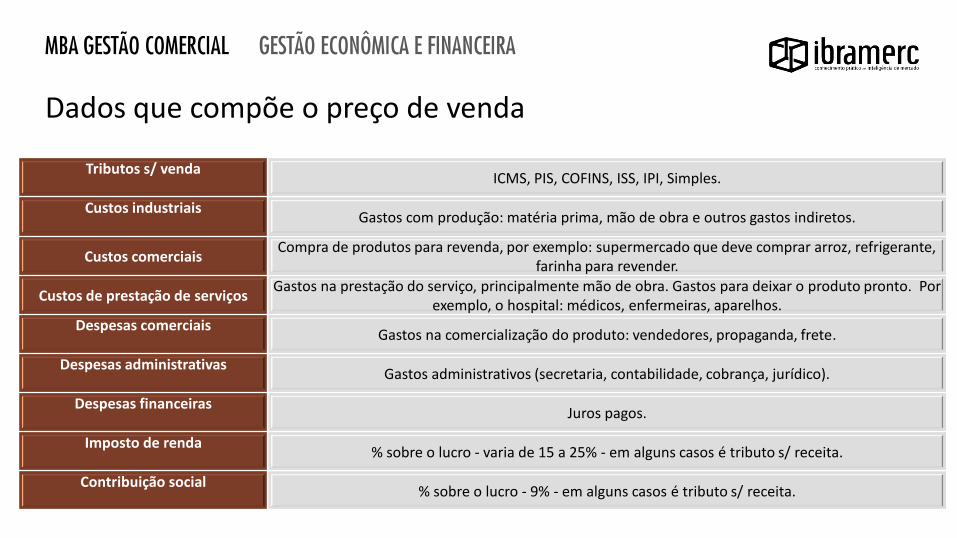

Dados que compõe o preço de venda

Tributos s/ venda

ICMS, PIS, COFINS, ISS, IPI, Simples.

Custos industriais

Gastos com produção: matéria prima, mão de obra e outros gastos indiretos.

Custos comerciais Compra de produtos para revenda, por exemplo: supermercado que deve comprar arroz, refrigerante,

farinha para revender.

Custos de prestação de serviços Gastos na prestação do serviço, principalmente mão de obra. Gastos para deixar o produto pronto. Por

exemplo, o hospital: médicos, enfermeiras, aparelhos.

Despesas comerciais

Gastos na comercialização do produto: vendedores, propaganda, frete.

Despesas administrativas

Gastos administrativos (secretaria, contabilidade, cobrança, jurídico).

Despesas financeiras

Juros pagos.

Imposto de renda

% sobre o lucro - varia de 15 a 25% - em alguns casos é tributo s/ receita.

Contribuição social

% sobre o lucro - 9% - em alguns casos é tributo s/ receita.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Custo Fixo x Custo Variável

Custos fixos São os custos que não se alteram

seja qual for o volume de produção da companhia.

Por exemplo: aluguel, salários dos funcionários,

água, luz.

Custos variáveis Esses custos terão seus valores alterados em função do volume

de produção. Matéria-prima;

Materiais indiretos consumidos; Horas extras;

Tributos.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Cost Breakdown

O Cost Breakdown Structure ou Estrutura de

Desdobramento de Custos (do fornecedor) é uma lista,

ou plano de contas, geralmente organizada de forma

hierárquica, que apresenta todos os itens de custo a

serem considerados. Em alguns casos (ou em muitos

deles), é importante conhecer a estrutura de custos do

fornecedor.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Cost Breakdown

Quais as vantagens do Cost Breakdown? Saber os custos faz alguma diferença?

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Cost Breakdown

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Cost Breakdown - Materiais - Exemplo

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Exemplos VC: Categoria de Transporte de Funcionários

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Exemplos VC: Categoria de mão de obra terceirizada

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

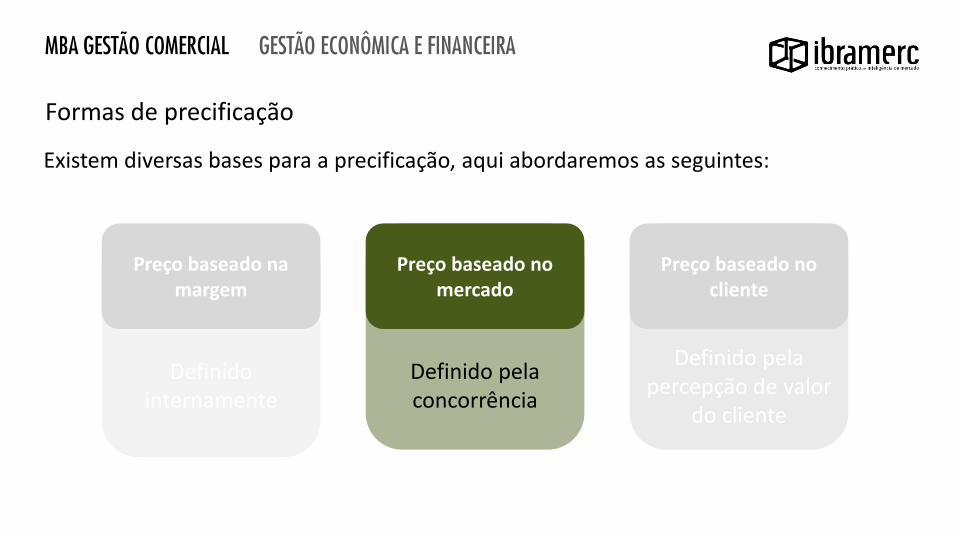

Formas de precificação

Existem diversas bases para a precificação, aqui abordaremos as seguintes:

Preço baseado no mercado

Preço baseado no cliente

Definido pela concorrência

Definido pela percepção de valor

do cliente

Definido internamente

Preço baseado na margem

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Formas de precificação

Existem diversas bases para a precificação, aqui abordaremos as seguintes:

Preço baseado no mercado

Preço baseado no cliente

Definido pela concorrência

Definido pela percepção de valor

do cliente

Definido internamente

Preço baseado na margem

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Mark-up

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Mark-up ou taxa de marcação

O mark-up é um índice aplicado sobre o custo de um

bem ou serviço para a formação do preço de venda.

É o valor acrescentado ao custo de um produto para

determinar o preço de venda final.

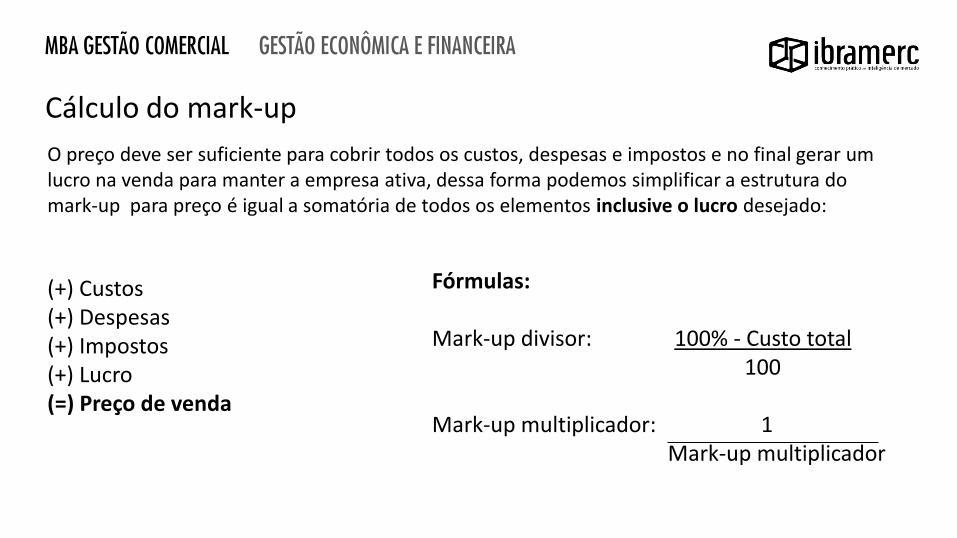

O preço deve ser suficiente para cobrir todos os custos, despesas e impostos e no final gerar um lucro na venda para manter a empresa ativa, dessa forma podemos simplificar a estrutura do mark-up para preço é igual a somatória de todos os elementos inclusive o lucro desejado:

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Cálculo do mark-up

(+) Custos (+) Despesas (+) Impostos (+) Lucro (=) Preço de venda

Fórmulas: Mark-up divisor: 100% - Custo total 100 Mark-up multiplicador: ------------ 1 ------------- Mark-up multiplicador

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

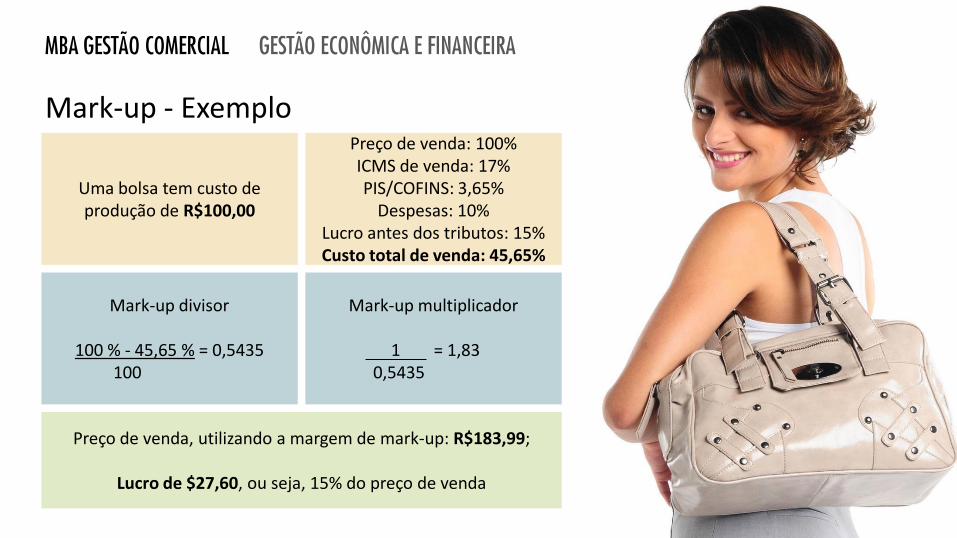

Mark-up - Exemplo

Uma bolsa tem custo de produção de R$100,00

Preço de venda: 100% ICMS de venda: 17% PIS/COFINS: 3,65%

Despesas: 10% Lucro antes dos tributos: 15% Custo total de venda: 45,65%

Mark-up divisor

100 % - 45,65 % = 0,5435 100

Mark-up multiplicador

1 = 1,83 0,5435

Preço de venda, utilizando a margem de mark-up: R$183,99;

Lucro de $27,60, ou seja, 15% do preço de venda

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Mark-up X Margem de Lucro

Mark-up é o gerador da margem da lucro!

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

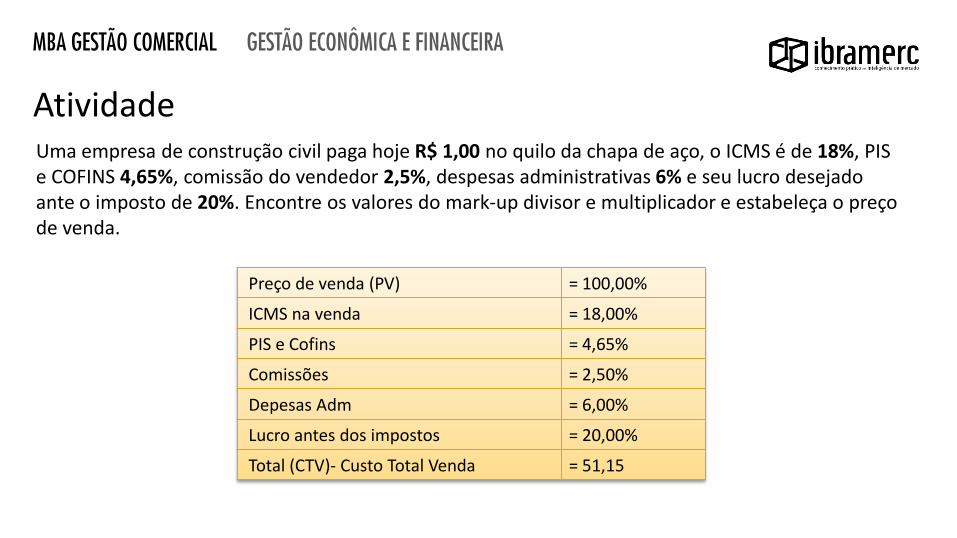

Atividade

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Atividade

Preço de venda (PV) = 100,00%

ICMS na venda = 18,00%

PIS e Cofins = 4,65%

Comissões = 2,50%

Depesas Adm = 6,00%

Lucro antes dos impostos = 20,00%

Total (CTV)- Custo Total Venda = 51,15

Uma empresa de construção civil paga hoje R$ 1,00 no quilo da chapa de aço, o ICMS é de 18%, PIS e COFINS 4,65%, comissão do vendedor 2,5%, despesas administrativas 6% e seu lucro desejado ante o imposto de 20%. Encontre os valores do mark-up divisor e multiplicador e estabeleça o preço de venda.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Formas de precificação

Existem diversas bases para a precificação, aqui abordaremos as seguintes:

Preço baseado no mercado

Preço baseado no cliente

Definido pela concorrência

Definido pela percepção de valor

do cliente

Definido internamente

Preço baseado na margem

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Preço baseado no mercado

Acompanhamento dos preços praticados

pelos seus concorrentes diretos, mantendo

ou não o mesmo valor, de acordo com as

estratégias do negócio/produto.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Preço baseado no mercado - Seus custos fixos são iguais ao do concorrente?

- Sua produção ou revenda tem os mesmos custos variáveis do concorrente?

- Seus investimentos foram iguais?

- A rentabilidade objetivada é a mesma?

- O valor percebido pelo cliente, em relação aos seus produtos e serviços associados, não é

diferente dos concorrentes?

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Preço baseado no mercado - Exemplo O varejo, concorrência monopolista, atua bastante por esse método, até porque entende que

quem forma o preço é, basicamente, o mercado.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Teoria da oferta e demanda

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Teoria da oferta e demanda

Demanda É tudo aquilo que um consumidor deseja adquirir.

Oferta É a quantidade de bens ou serviços que os produtores desejam vender em determinado espaço de tempo.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Fatores que influenciam na demanda e na oferta

Oferta - Mudanças de preços dos fatores de produção; - Mudança no nível tecnológico pela aplicação

de melhor forma de combinar os fatores de produção;

- Condições climáticas que afetem os níveis de produção (escassez de precipitações, geadas,

altas ou baixas temperaturas); - Os preços de produtos que concorrem pelos

mesmos fatores de produção; - As expectativas futuras sobre as condições de

mercado (oferta e demanda, preços de bens

complementares e substitutos).

Demanda - Produtos substitutos;

- Produtos complementares; - Renda dos consumidores;

- Expectativas quanto aos preços futuros, abastecimento;

- Condições climáticas como: temperatura, precipitações;

- Mudança nas preferências dos consumidores; - Tradições, aspectos culturais e religiosos; - Número de compradores potenciais ou

população; - Fatores macroeconômicos.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Por que o video cassette perdeu seu valor?

Um aumento no preço do produto levará à redução na sua quantidade demandada,

enquanto que uma queda no preço do bem causará um aumento na quantidade

demandada, vice-versa.

Isso ocorre por que à medida que as pessoas consomem mais de um bem, tendem a

valorizar menos cada unidade adicional do produto (Princípio da Utilidade Marginal

Decrescente).

P Q

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Lei da demanda

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Lei da oferta

O aumento no preço do produto aumenta a quantidade ofertada enquanto que, uma diminuição no preço leva à redução na quantidade ofertada, ceteris paribus.

P Q

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

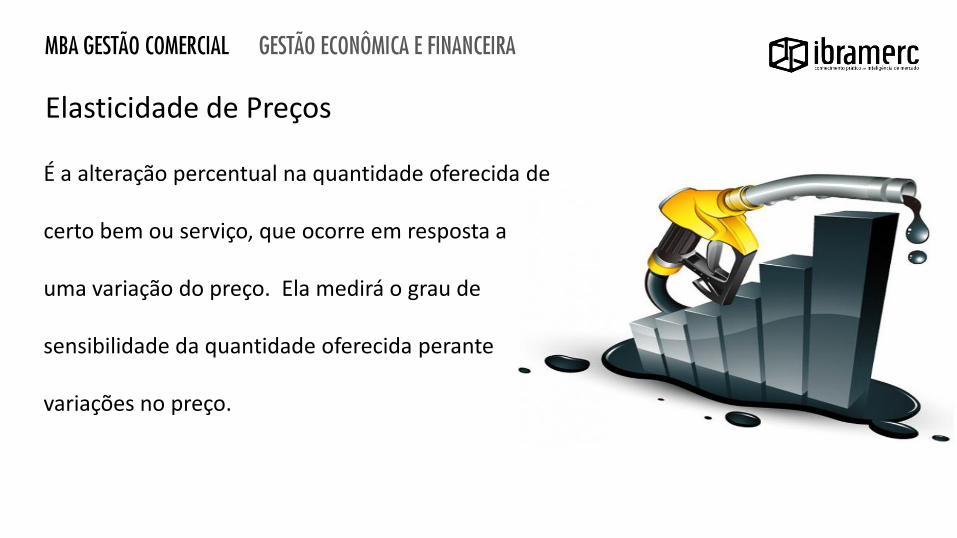

Elasticidade de Preços

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Elasticidade de Preços É a alteração percentual na quantidade oferecida de

certo bem ou serviço, que ocorre em resposta a

uma variação do preço. Ela medirá o grau de

sensibilidade da quantidade oferecida perante

variações no preço.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Demanda mais elástica X menos elástica

Demanda mais elástica:

- Se o bem for supérfluo; - Quanto maior for a quantidade de

bens substitutos próximos; - Quanto maior for o horizonte de tempo para adaptar a demanda; - Quanto mais restrito forem os

limites do mercado definido.

Demanda menos elástica:

- Se o bem for necessário; - Quanto menor for o horizonte de tempo para adaptar a demanda;

- Quanto menor for a quantidade de bens substitutos próximos;

- Quanto menos restrito forem os limites do mercado definido.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Como calcular a elasticidade? É calculada pela divisão da variação percentual da quantidade demandada sobre a variação percentual do preço. O valor de elasticidade irá variar para um mesmo intervalo de pontos dependendo da direção da variação percentual.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Fatores determinantes da elasticidade do preço Perfeitamente elástica: a quantidade demandada muda infinitamente com uma alteração nos

preços, tende ao infinito;

Elástica: a quantidade demandada muda muito em relação a uma alteração nos preços

Elasticidade unitária: a quantidade demandada muda na mesma proporção que os preços

Inelástica: a quantidade demandada muda pouco em relação a uma alteração nos preços.

Perfeitamente inelástica: a quantidade demandada não muda se houver qualquer alteração dos

preços.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Formas de precificação

Existem diversas bases para a precificação, aqui abordaremos as seguintes:

Preço baseado no mercado

Preço baseado no cliente

Definido pela concorrência

Definido pela percepção de valor

do cliente

Definido internamente

Preço baseado na margem

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Preço baseado na percepção do clientes Na decisão de compra de um bem, diversos atributos são considerados pelo consumidor, que os pondera, decidindo-se pelo preço a pagar de acordo com a estrutura de seus pesos relativos.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Benefícios que os clientes buscam ao comprar

Benefícios funcionais

Benefícios tangíveis: - Chinelos;

- Serviços de saúde; - Comida.

Benefícios sociais

Respostas positivas que

os clientes têm de outras pessoas por comprar e

usar determinados produtos e serviços.

-Automóveis caros; - Roupas de marca.

Benefícios pessoais

Bons sentimentos que os clientes experimentam

pela compra:

- Colecionadores.

Benefícios

experimentais

Prazer sensorial que os clientes obtêm de

produtos e serviços. - Comidas saborosas;

- Perfumes agradáveis, - Obras de arte e música.

Um bilhete aéreo em que os preços oscilem entre R$

900,00 e R$ 1.200,00, se esse for o único atributo de

decisão, a escolha será, logicamente, pelo menor preço.

Considerando, agora, que os preços sejam iguais, mas

que os espaços nos assentos sejam diferentes,

novamente a escolha será pelo que proporcionará

maior conforto. Podemos ainda considerar que esse

mesmo voo poderá ser feito com ou sem escalas ou

conexões.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Preço baseado na percepção do cliente - Exemplo

Como entender a percepção do cliente com relação ao meu

produto/serviço?

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Preço baseado na percepção do cliente - Pesquisa Por meio de pesquisa. Essas técnicas tendem a refletir o cenário da decisão de compra.

Apresentam aos entrevistados determinado produto/serviço por determinado preço e questionam a pré-disposição de compra.

Técnicas indiretas

Mostram ao entrevistado um conjunto de produtos, cada qual por um preço

determinado, solicitando a escolha de um item entre as opções. “Qual destas

alternativas você escolhe, a este preço?”.

Técnicas diretas

Proporção de benefícios percebidos

relativos aos sacrifícios

percebidos.

Benefícios:

Preço.

Qualidade.

Marca.

Etc.

Sacrifícios:

Preço - desembolso efetuado na compra.

Esforço - na compra, no uso, no aprendizado, na manutenção etc.

Risco - físico, social, psicológico, financeiro etc.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Valor Percebido

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Formas de precificação

Existem diversas bases para a precificação, aqui abordaremos as seguintes:

Preço baseado na margem

Preço baseado no mercado

Preço baseado no cliente

Definido pela concorrência

Definido pela percepção de valor

do cliente

Definido internamente

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Artigo - Leiam o artigo “Use o preço para criar valor compartilhado” da revista Harvard Business Review; - Discutam entre todos da sala, sobre o conteúdo.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Atividade

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Atividade

-Formem grupos; - A JAC motors fez uma promoção para o salão do automóvel de São Paulo. Os consumidores deveriam adivinhar qual seria o preço de um carro que será lançado.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Atividade

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Atividade

- Se você estivesse participando dessa promoção, qual o preço que você sugeriria? Justifique sua resposta.

Se você fosse executivo de compras de uma empresa e recebesse duas propostas para compra de computador, qual você escolheria?

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

EMPRESA A

Pentium: 2,000

Windows: 1,000

Aplicação: 1,500

TOTAL: 4,500

EMPRESA B

Pentium : 2,000

Linux: free

Aplicação: 1,500

TOTAL: 3,500

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Exemplo Sistema de Informação

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Exemplo Sistema de Informação

EMPRESA A

Pentium: 2,000

Windows: 1,000

Aplicação: 1,500

SUBTOTAL: 4,500

Suporte: 1,000

Desenvolvimento:1,000

TOTAL: 6,500

EMPRESA B

Pentium : 2,000

Linux: free

Aplicação: 1,500

SUBTOTAL: 3,500

Suporte: 1,500

Desenvolvimento:2,000

TOTAL: 7,000

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Total Cost of Ownership (TCO)

Custo Total de Propriedade (TCO) é um método para descrever todos os custos de um

determinado produto ou serviço. O TCO é às vezes chamado de análise de custo de ciclo

de vida. Para muitos tipos de aquisições, a análise do TCO encontra uma diferença muito

grande entre o preço de compra e os custos totais do ciclo de vida, especialmente

quando vistos durante um longo período.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

TCO - Exemplo

Ao analisar a cadeia completa de custos de um desktop,

visíveis e invisíveis, durante o seu ciclo de vida, verificou-se

que o custo anual total poderia chegar até 5 vezes o custo

inicial de aquisição.

Custos visíveis: hardware, software, facilities

Custos invisíveis: upgrades, manutenção, depreciação,

recrutamento, treinamento, staff interno, turnover

Exemplo de Composição de TCO:

• Materiais

• Componentes e Partes

• Facilities

• M.O.

• Impostos e Custos Financeiros

• Perdas

• Movimentação

• Transporte

• R&D

• Marketing

• Custos Administrativos

• Lucro

Muitas vezes, o principal

objetivo é saber a

margem do fornecedor e

assim evitar que ele a

aumente nas

negociações!

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Total Cost of Ownership (TCO)

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Atividade

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Atividade

PARTE 1

1. Reúna-se em grupos

2. Leia o texto e levante os itens que compõe o custo total de aquisição de

um veículo.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Atividade

Uma empresa do setor de consumo está comprando carros para substituir os atuais da diretoria da empresa. Carlos, comprador, recebeu uma requisição de compra de 130 carros.

De acordo com a política da empresa, ele pode comprar o Novo Golf Highline 1.4-16V, o Fusion SEL 2.5-16V, o Focus Hatch S 1.6- 16V ou o Jetta Comfortline Tiptronic 2.0-8V.

Analise e verifique qual a melhor opção de compra, levando em consideração os custos visíveis e os invisíveis.

Ainda conforme a mesma política de veículos, a troca dos carros é feita a cada 3 anos.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Atividade

PARTE 3 – Se você fosse o executivo do carro escolhido, o que você mudaria na estratégia

de vendas para torná-lo mais competitivo?

©2015 by Ibramerc. Aula de Formação de Preço. Este trabalho, incluindo todos os modelos, slides e textos estão sob a licença Creative Commons Atribuição-NãoComercial-CompartilhaIgual 4.0 Internacional. Para ver uma cópia desta licença, visite http://creativecommons.org/licenses/by-nc-sa/4.0/. Você pode utilizar e distribuir esse material desde que a fonte “IBRAMERC” seja mencionada. Autorizações adicionais podem ser concedidas no âmbito desta licença pelo e-mail [email protected]. ________________________________________________________________________________________ ©2015 by Ibramerc. Pricing. This work is licensed under the Creative Commons Attribution-NonCommercial-ShareAlike 4.0 International License. To view a copy of this license, visit http://creativecommons.org/licenses/by-nc-sa/4.0/. You must give appropriate credit to Ibramerc, provide a link to the license, and indicate if changes were made. You may not use the material for commercial purposes. If you remix, transform, or build upon the material, you must distribute your contributions under the same license as the original.

GRUPO COPYRIGHT