porezni prirunik za...

TRANSCRIPT

Republika HrvatskaMinistarstvo fi nancija

Porezna uprava

POREZNI PRIRU�NIK ZA

GRA�ANE

Zagreb, 2010.

2 www.porezna-uprava.hr

Osniva�: Ministarstvo fi nancija Republike HrvatskePorezna uprava

Za osniva�a: mr. sc. Ivica Mladineo

Nakladnik: Institut za javne fi nancije

Za nakladnika: dr. sc. Katarina Ott

Glavna urednica: dr. sc. Mirjana Jerkovi�

Urednica: Ksenija Smešnjak Ramov

Ure�iva�ki odbor: mr. sc. Zlatko Fabijan�i�Željko Glavašdr. sc. Mirjana Jerkovi�mr. sc. Ivica Mladineodr. sc. Katarina OttDinka Salmi�Stanko Zorica

Autori: Zoran Jan�iev, Josip Supi�

Recenzenti: Ksenija Cipek, Renata Kal�i�, Tomo Šnajder,An�ela Toth-Sesar, mr. sc. Marijana Vurai� Kudeljan

Uredništvo: Institut za javne fi nancijePorezni vjesnikBiblioteka Porezni priru�nici i brošureZagreb, Smi�iklasova 21Tel. (01) 48 19 363 / 48 86 443Fax (01) 48 19 365E-mail: [email protected]

Grafi �ka pripremai tisak: Bauer Grupa, Samoborske Celine bb, Samobor

Naklada: 10.000 primjeraka

ISBN 978-953-7613-24-2

CIP zapis dostupan u ra�unalnom kataloguNacionalne i sveu�ilišne knjižnice u Zagrebu pod brojem 729065

www.porezna-uprava.hr

SADRŽAJPREDGOVOR 5

1. PLA�E I MIROVINE 6 1.1 Radnik 6 1.2 Umirovljenik 15

2. DRUGI DOHODAK 21 2.1 Gra�anin kojemu se ispla�uju primici od kojih se utvr�uje drugi dohodak

(op�enito) 21 2.2 Gra�anin rezident RH koji je primitak od kojeg se utvr�uje drugi dohodak

ostvario izravno iz inozemstva (bez posredovanja tuzemnog isplatitelja) 26 2.3 Gra�anin koji ostvaruje primitke u naravi izvan radnog odnosa 29 2.4 Gra�anin kojemu je ispla�en primitak po osnovi vra�enog doprinosa

iz osnovice za obvezno mirovinsko osiguranje 31 2.5 Trgova�ki putnik, agent, akviziter, tuma�, prevoditelj, turisti�ki djelatnik,

konzultant, sudski vještak, sudac porotnik i druge sli�ne djelatnosti (kad imse primici za rad ne ispla�uju kao pla�a, dohodak ne utvr�uju na temeljupropisanih poslovnih knjiga i nisu osigurani po osnovi obavljanja tih djelatnosti) 33

2.6 �lan skupštine i nadzornog odbora trgova�kog društva, upravnog odbora,upravnog vije�a i drugih njima odgovaraju�ih tijela drugih pravnih osoba,�lan povjerenstva i odbora tih tijela (kad im se primici za rad ne ispla�ujukao pla�a, a po osnovi obavljanja tih djelatnosti nisu osigurani) 38

2.7 �lan predstavni�kog i izvršnog tijela državne vlasti i jedinice lokalnei podru�ne (regionalne) samouprave (kojemu se primici za rad u timtijelima ne ispla�uju kao pla�a i kad nije osiguran po toj osnovi) 42

2.8 Autor 45 2.9 Umjetnik koji nije osiguran po osnovi obavljanja umjetni�ke djelatnosti 49 2.10 Sportaš 53 2.10.1 Sportaš koji nije osiguran po osnovi obavljanja sportske djelatnosti 53 2.10.2 Sportaš za primljene stipendije za sportsko usavršavanje iznad

1.600,00 kuna mjese�no 56 2.10.3 Sportaš za primljene nagrade za sportska ostvarenja iznad

20.000,00 kuna godišnje 59 2.10.4 Sportaš amater za primljene naknade iznad 1.600,00 kuna mjese�no 63 2.11 Sportski sudac i sportski delegat na natjecanjima amaterskih, u�eni�kih

i studentskih sportskih klubova, i na me�unarodnim natjecanjima tih klubovai nacionalnih selekcija 67

2.12 U�enik i student 69 2.12.1 U�enik i student za rad preko u�eni�kih i studentskih udruga 69 2.12.2 U�enik i student za primljene nagrade i stipendije iznad propisanih iznosa 72

3. DOHODAK OD KAPITALA 76 3.1 Stjecatelj vlastitih dionica trgova�kog društva (dodjela dionica) 76 3.2 Korisnik opcijskog prava na kupnju vlastitih dionica 79 3.3 �lan trgova�kog društva, dioni�ar i s njima povezana osoba koji izuzimaju imovinu

društva i/ili koriste usluge društva za osobne potrebe na teret dobiti društva 82 3.4 Stjecatelj dohotka od kapitala iz inozemstva 86 3.5 Stjecatelj kamata po osnovi danih zajmova i kredita 88 3.6 Primatelj dividendi i udjela u dobiti na temelju udjela u kapitalu što

su ostvareni u razdoblju od 1. sije�nja 2001. do 31. prosinca 2004. godine,a ispla�uju se nakon 1. sije�nja 2005. godine 91

3

www.porezna-uprava.hr4

4. DOHODAK OD OSIGURANJA 93 4.1 Stjecatelj primitka od životnog osiguranja s obilježjem štednje i dobrovoljnog

mirovinskog osiguranja 93

5. NEKRETNINE, POKRETNINE I IMOVINSKA PRAVA 98 5.1 Kupac, nasljednik, daroprimatelj i drugi stjecatelj nekretnine 98 5.2 Nasljednik i daroprimatelj gotovine, nov�ane tražbine, vrijednosnog papira

i pokretnine 103 5.3 Najmodavac i zakupodavac poslovnog prostora i pokretnine 107 5.4 Najmodavac stambenog prostora 117 5.5 Najmodavac stanova, soba i postelja putnicima i turistima i organizator kampa 119 5.6 Vlasnik ku�e za odmor 128 5.7 Otu�itelj nekretnine 128 5.8 Otu�itelj imovinskog prava 135 5.9 Ustupitelj imovinskog prava 140

6. OSOBNI AUTOMOBILI, MOTOCIKLI, PLOVILA I ZRAKOPLOVI 144 6.1 Kupac u tuzemstvu upotrebljavanog osobnog automobila, motocikla,

plovila i zrakoplova 144 6.2 Uvoznik novog i upotrebljavanog osobnog automobila, motocikla,

plovila i zrakoplova 146 6.3 Vlasnik registriranog osobnog automobila 150 6.4 Vlasnik registriranog motocikla 151 6.5 Vlasnik plovila 151

7. IGRE NA SRE�U 153 7.1 Gra�anin koji stje�e dobitak od lutrijskih igara 153 7.2 Gra�anin koji stje�e dobitak od kla�enja 154

8. PRAVA GRA�ANA U POREZNOM POSTUPKU 155

9. POREZNI PREKRŠAJI 162

10. PROPISI 165

11. PRIVITCI 167 11.1 Podru�ja posebne državne skrbi 167 11.2 Brdsko-planinska podru�ja 168 11.3 Primici što se ne smatraju dohotkom, neoporezive naknade, potpore,

nagrade i drugi primici 168 11.4 Primici u naravi i utvr�ivanje vrijednosti primitaka u naravi 173 11.5 Osobni odbitak 174 11.6 Porezna kartica 177 11.7 Godišnja prijava poreza na dohodak 178 11.8 Obra�unavanje godišnjeg paušalnog poreza na dohodak po osnovi

iznajmljivanja, ovisno o broju postelja i razredu turisti�kog mjesta 180 11.9 Obra�unavanje godišnjeg paušalnog poreza na dohodak po osnovi

organiziranja kampova ovisno o broju smještajnih jedinica u kampui razredu turisti�kog mjesta 181

11.10 Stope prireza porezu na dohodak po gradovima i op�inama 181

www.porezna-uprava.hr 5

I. PREDGOVOR

Osnovna namjena ovog priru�nika je pomo� gra�anima u ispunjavanju poreznih ob-veza i ostvarenju poreznih prava. Pod „gra�aninom“ se podrazumijeva fi zi�ka osoba koja može biti obveznik poreza na dohodak od nesamostalnog rada (pla�e i mirovi-ne), od drugog dohotka, od imovine i imovinskih prava, od kapitala, i od osiguranja. Taj pojam isklju�uje fi zi�ke osobe porezne obveznike poreza na dohodak od obrta, slobodnih zanimanja i poljoprivrede i šumarstva. Porezni obveznici su podijeljeni po djelatnostima na temelju kojih ostvaruju opore-zive primitke, ili po imovini i imovinskim pravima za koju su obvezni pla�ati poreze. Radi lakšeg snalaženja u priru�niku u uvodnom dijelu za svakog poreznog obvezni-ka je kratki opis poreza i doprinosa što su ih dužni pla�ati, a nakon toga su pojedini porezi i doprinosi razra�eni po istoj strukturi (obveznik poreza i doprinosa, osnovica poreza i doprinosa, stope poreza i doprinosa, obveznik obra�una i pla�anja poreza i doprinosa, rok za uplatu, oslobo�enja, propisani obrasci i rokovi za njihovo podno-šenje). Za neke su poreze dani primjeri kako se obra�unavaju, dok kod drugih, zbog jednostavnosti postupka, to nije potrebno. Podaci u priru�niku su op�eniti i ne obra�uju specifi �ne okolnosti pojedinih poreznih obveznika. Sva dodatna pojašnjenja možete prona�i na Internet stranicama Ministarstva fi nancija Republike Hrvatske, Porezne uprave, na web adresi www.porezna-uprava.hr, ili u ispostavi Porezne uprave prema Vašem prebivalištu ili uobi�ajenom boravištu.

Podaci u priru�niku ažurni su na dan 28.sije�nja 2010. godine.

Predgovor

www.porezna-uprava.hr Plaće i mirovine6

1. PLAĆE I MIROVINE

1.1 RADNIK1

I. PROPISANI POREZI1. Porez na dohodak od nesamostalnog rada – obra�unava se i pla�a iz pla�e

i Pla�a su svi primici što ih poslodavac u novcu ili u naravi ispla�uje ili daje radniku po osnovi radnog odnosa, prema propisima koji ure�uju radni odnos, a to su:• pla�a koju poslodavac ispla�uje radnicima u svezi sa sadašnjim radom, prijašnjim ra-

dom po osnovi prijašnjeg radnog odnosa ili budu�im radom po osnovi sadašnjeg rad-nog odnosa,

• primici po osnovi naknada, potpora, nagrada i drugog, koje poslodavac ispla�uje ili daje radnicima iznad propisanih iznosa (vidi poglavlje 11.3),

• pla�a koju radniku umjesto poslodavca isplati druga osoba, • premije osiguranja što ih poslodavci pla�aju za svoje radnike po osnovi životnog osi-

guranja, dopunskog i dodatnoga zdravstvenog osiguranja, dobrovoljnoga mirovin-skog osiguranja i osiguranja njihove imovine,

• svi drugi primici što ih poslodavac ispla�uje ili daje radniku za obavljeni rad po osno-vi ugovora o radu ili drugog akta kojim se ure�uje radni odnos.

i Pla�om iz radnog odnosa smatraju se i:• primici što se po osnovi radnog odnosa ispla�uju fi zi�kim osobama zaposlenim u di-

plomatskom ili konzularnom predstavništvu strane države, u me�unarodnoj organi-zaciji, predstavništvu ili organizaciji koja na teritoriju Republike Hrvatske ima diplo-matski imunitet,

• primici poreznih obveznika rezidenata po osnovi radnog odnosa ostvareni izravno iz inozemstva, uklju�uju�i i primitke po osnovi nesamostalnog rada koje fi zi�ke osobe rezidenti ostvare kao �lanovi posade na brodu u me�unarodnoj plovidbi,

2. Prirez porezu na dohodak – obra�unava se i pla�a ako je u radnikovom mjestu prebivališta ili uobi�ajenog boravišta prirez propisan gradskom ili op�inskom odlukom3. Poseban porez na pla�e, mirovine i druge primitke – obra�unava se i pla�a ako je poslodavac radniku tijekom jednog mjeseca po istoj osnovi ukupno isplatio više od 3.000,00 kuna.

i Poseban porez na pla�e, mirovine i druge primitke obra�unava se i pla�a od 1. kolovo-za 2009. godine do 31. prosinca 2010. godine.

II. PROPISANI DOPRINOSI 1. Radnik je obveznik doprinosa, a poslodavac je dužan obra�unavati, obustaviti i pla-

�ati u ime i u korist radnika doprinos za mirovinsko osiguranje, a za radnika osigu-ranika mirovinskoga osiguranja na temelju individualne kapitalizirane štednje do-prinos za mirovinsko osiguranje i doprinos za mirovinsko osiguranje na temelju in-dividualne kapitalizirane štednje,

1 Radnicima se smatraju i službenici, namještenici i druge osobe koje su u radnom odnosu, a pre-ma propisima što ure�uju radni odnos.

www.porezna-uprava.hrPlaće i mirovine 7

2. Poslodavac je obveznik doprinosa i dužan je obra�unavati i pla�ati doprinos za zdravstveno osiguranje, poseban doprinos za zdravstveno osiguranje za pravo na korištenje zdravstvene zaštite u inozemstvu, doprinos za zapošljavanje, doprinos za zdravstveno osiguranje zaštite zdravlja na radu, dodatni doprinos za mirovinsko osiguranje za staž s pove�anim trajanjem (I. i II. stup) i poseban doprinos za poti-canje zapošljavanja osoba s invaliditetom.

I. PROPISANI POREZI

1. POREZ NA DOHODAK OD NESAMOSTALNOG RADA

Porezni obveznik Porezna osnovicaObveznik obra�una,

obustave i uplate predujma poreza

Rok za uplatupredujma poreza

Radnik Ukupni mjese�ni primici iz radnog odnosa - upla�eni doprinosi za obve-

zno mirovinsko osiguranja iz pla�e

- upla�ene porezno priznate premije osiguranja2

- mjese�ni osobni odbitak (vidi poglavlje 11.5)

Poslodavac3 Istovremeno s ispla-tom primitka.Iznimno, iz primitka u naravi predujam se pla�a najkasnije do posljednjeg radnog dana u mjesecu u kojemu je primitak ostvaren

Radnik u inozemnoj organizaciji koja ne uživa diplomatski imunitet u RH

Inozemna organizacija koja ne uživa diplo-matski imunitet u RH i radnici u toj organiza-ciji

Radnik u diplomat-skom ili konzularnom predstavništvu strane države, u me�unarod-noj organizaciji ili u predstavništvu ili organizaciji s diplo-matskim imunitetom u RH (kad je obveznik po Zakonu o porezu na dohodak)

+ ukupni mjese�ni primici iz radnog odnosa

- upla�eni doprinosi za obve-zno mirovinsko osiguranja iz pla�e

- upla�ene porezno priznate premije osiguranja2

- mjese�ni osobni odbitak (vidi poglavlje 11.5)

+ ukupni mjese�ni primici iz radnog odnosa

- upla�eni doprinosi za obve-zno mirovinsko osiguranja iz pla�e

- upla�ene porezno priznate premije osiguranja2

- mjese�ni osobni odbitak (vidi poglavlje 11.5)

Radnik 8 dana od dana isplate. Iznimno, iz primitka u naravi predujam se pla�a najkasnije do posljed-njeg radnog dana u mjesecu u kojemu je primitak ostvaren

Radnik koji prima pla�u neposredno iz inozemstva

Radnik 8 dana od dana isplate. Iznimno, iz primitka u naravi predujam se pla�a najkasnije do posljed-njeg radnog dana u mjesecu u kojemu je primitak ostvaren

2 Upla�ene premije životnog osiguranja s obilježjem štednje, premije dopunskog i dodatnog zdrav-stvenog osiguranja i premije dobrovoljnoga mirovinskog osiguranja do 1.000,00 kn mjese�no.

3 Iznimno, poslodavac rezidenta �lana posade broda u me�unarodnoj plovidbi nema tijekom go-dine obvezu obra�unavanja, obustavljanja i pla�anja predujma poreza na dohodak iz pla�e što je ispla�uje rezidentu �lanu posade broda u me�unarodnoj plovidbi. Obvezu obra�unavanja i pla-�anja predujma poreza na dohodak iz pla�e nema ni porezni obveznik rezident �lan posade bro-da u me�unarodnoj plovidbi.

www.porezna-uprava.hr Plaće i mirovine8

i Dohodak se umanjuje za osobni odbitak samo kad je radniku izdana porezna kartica (Obrazac PK) i ako ju je on predao poslodavcu.

Porezna stopa

Mjese�na porezna osnovica Godišnja porezna osnovica Stopado 3.600,00 kn do 43.200,00 kn 15%iznad 3.600,00 do 9.000,00 kn(idu�ih 5.400,00 kn)

iznad 43.200,00 do 108.000,00 kn(idu�ih 64.800,00 kn)

25%

iznad 9.000,00 kn do 25.200,00 kn (idu�ih 16.200,00 kn)

iznad 108.000,00 kn do 302.400,00 kn(idu�ih 194.400,00 kn)

35%

iznad 25.200,00 kn iznad 302.400,00 kn 45%

POREZNA OSLOBO�ENJAOslobo�enja za hrvatske ratne vojne invalide iz Domovinskog rata i �lanove obitelji smrtno stradalog, zato�enog ili nestalog hrvatskog branitelja iz Domovinskog rata:Radnici kojima je po posebnom propisu rješenjem utvr�en status hrvatskoga ratnoga vojnog invalida iz Domovinskog rata ne pla�aju porez na dohodak od nesamostalnog rada razmjerno stupnju utvr�ene invalidnosti (na primjer, ako je stupanj invalidnosti 80%, pla�a se na 20% od obra�unatog poreza).

Olakšice za podru�ja posebne državne skrbi i brdsko-planinska podru�ja:Uve�ani osobni odbitak na podru�jima posebne državne skrbi i na brdsko-planinskim podru�jima (vidi poglavlje 11.5) priznaje se u godišnjem obra�unu poreza na doho-dak na temelju podnesene godišnje porezne prijave, a tijekom poreznog razdoblja pri utvr�ivanju predujma dohotka od nesamostalnog rada priznaje se osobni odbitak kao izvan podru�ja posebne državne skrbi.

POREZNI OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Obveznik podnošenja obrasca

Krajnji rok za podnošenje obrasca

RPO - Prijava u Registar poreznih obveznika

Porezni obveznik4 8 dana od dana po�etka ostvarivanja primitaka

Obrazac PK – porezna kartica (vidi poglavlje 11.6)

Radnik i osoba koja prima pla�u

kad prvi puta stupi u radni odnos

30 dana od dana nastanka promjene što utje�e na visinu osobnog odbitka

ID – Izvješ�e o primicima od nesa-mostalnog rada (pla�i i mirovini), porezu na dohodak i prirezu te doprinosima za obvezna osigura-nja u mjesecu _____ godine_____

Poslodavac i isplatitelj pla�e, ili sam porezni obveznik5

do 15. u mjesecu za pret-hodni mjesec

4 Podnosi se za dohodak od nesamostalnog rada ostvarenog izravno iz inozemstva i u diplomat-skom odnosno konzularnom predstavništvu strane države i me�unarodnoj organizaciji ili u pred-stavništvu ili organizaciji koja na teritoriju Republike Hrvatske ima diplomatski imunitet, te za do-hodak od nesamostalnog rada �lanova posade broda u me�unarodnoj plovidbi u vlasništvu doma�eg ili stranog brodara.

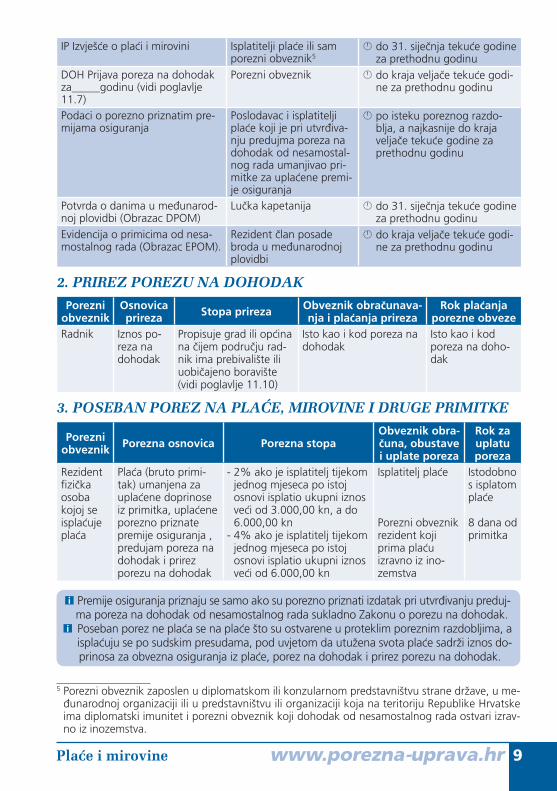

www.porezna-uprava.hrPlaće i mirovine 9

IP Izvješ�e o pla�i i mirovini Isplatitelji pla�e ili sam porezni obveznik5

do 31. sije�nja teku�e godine za prethodnu godinu

DOH Prijava poreza na dohodak za_____godinu (vidi poglavlje 11.7)

Porezni obveznik do kraja velja�e teku�e godi-ne za prethodnu godinu

Podaci o porezno priznatim pre-mijama osiguranja

Poslodavac i isplatitelji pla�e koji je pri utvr�iva-nju predujma poreza na dohodak od nesamostal-nog rada umanjivao pri-mitke za upla�ene premi-je osiguranja

po isteku poreznog razdo-blja, a najkasnije do kraja velja�e teku�e godine za prethodnu godinu

Potvrda o danima u me�unarod-noj plovidbi (Obrazac DPOM)

Lu�ka kapetanija do 31. sije�nja teku�e godine za prethodnu godinu

Evidencija o primicima od nesa-mostalnog rada (Obrazac EPOM).

Rezident �lan posade broda u me�unarodnoj plovidbi

do kraja velja�e teku�e godi-ne za prethodnu godinu

2. PRIREZ POREZU NA DOHODAK

Porezni obveznik

Osnovica prireza Stopa prireza Obveznik obra�unava-

nja i pla�anja prireza Rok pla�anja

porezne obvezeRadnik Iznos po-

reza na dohodak

Propisuje grad ili op�ina na �ijem podru�ju rad-nik ima prebivalište ili uobi�ajeno boravište (vidi poglavlje 11.10)

Isto kao i kod poreza na dohodak

Isto kao i kod poreza na doho-dak

3. POSEBAN POREZ NA PLAĆE, MIROVINE I DRUGE PRIMITKE

Porezniobveznik Porezna osnovica Porezna stopa

Obveznik obra-�una, obustave i uplate poreza

Rok za uplatu poreza

Rezident fi zi�ka osoba kojoj se ispla�uje pla�a

Pla�a (bruto primi-tak) umanjena za upla�ene doprinose iz primitka, upla�ene porezno priznate premije osiguranja , predujam poreza na dohodak i prirez porezu na dohodak

- 2% ako je isplatitelj tijekom jednog mjeseca po istoj osnovi isplatio ukupni iznos ve�i od 3.000,00 kn, a do 6.000,00 kn

- 4% ako je isplatitelj tijekom jednog mjeseca po istoj osnovi isplatio ukupni iznos ve�i od 6.000,00 kn

Isplatitelj pla�e

Porezni obveznik rezident koji prima pla�u izravno iz ino-zemstva

Istodobno s isplatom pla�e

8 dana od primitka

i Premije osiguranja priznaju se samo ako su porezno priznati izdatak pri utvr�ivanju preduj-ma poreza na dohodak od nesamostalnog rada sukladno Zakonu o porezu na dohodak.

i Poseban porez ne pla�a se na pla�e što su ostvarene u proteklim poreznim razdobljima, a ispla�uju se po sudskim presudama, pod uvjetom da utužena svota pla�e sadrži iznos do-prinosa za obvezna osiguranja iz pla�e, porez na dohodak i prirez porezu na dohodak.

5 Porezni obveznik zaposlen u diplomatskom ili konzularnom predstavništvu strane države, u me-�unarodnoj organizaciji ili u predstavništvu ili organizaciji koja na teritoriju Republike Hrvatske ima diplomatski imunitet i porezni obveznik koji dohodak od nesamostalnog rada ostvari izrav-no iz inozemstva.

www.porezna-uprava.hr Plaće i mirovine10

i Primicima se ne smatraju primici po osnovi neoporezivih naknada, potpora, nagrada, dnevnica i otpremnina ako ne prelaze propisane iznose.

i Ako isplatitelj, zbog opravdanih razloga, pla�e ispla�uje za više proteklih mjeseci istog ili razli�itih poreznih razdoblja (neredovita isplata pla�e), tada se porezna osnovica za obra�un i uplatu posebnog poreza utvr�uje razmjerno broju mjeseci za koje je pla�a trebala biti ispla�ena.

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Obveznik podnošenja obrasca

Krajnji rokpodnošenja obrasca

Obrazac IPP – Izvješ�e o posebnom porezu na pla�e, mirovine i druge primit-ke u _______ mjesecu _______ godine

Isplatitelj pla�e i porezni ob-veznik rezident koji je primio pla�u izravno iz inozemstva

do 15. dana u mjesecu za pret-hodni mjesec

i Poseban porez na pla�e, mirovine i druge primitke jest kona�an porez i ne prijavljuje se u godišnjoj prijavi poreza na dohodak.

II PROPISANI DOPRINOSI

DOPRINOSI IZ OSNOVICE

Obve-znik

dopri-nosa

Obveznik obra�unava-nja i pla�anja

doprinosa

Osnovica za obra�undoprinosa

Vrsta dopri-nosa i stope za obra�un doprinosa

Rok zaobra�un

doprinosa

Rok za uplatudoprinosa

Osigura-nik po osnovi radnog odnosa

Poslodavac ili druga osoba koja umjesto poslodavca osiguraniku ispla�uje pla�u

Pla�a i ostali oporezivi primici što ih posloda-vac ili druga osoba umjesto poslodavca ispla�uje osiguraniku ili je daje u naravi ili je postojala obveza isplate osiguraniku za rad u odre�enom mjesecu prema ugovoru o radu, pravilniku o radu, ko-lektivnom ugovoru ili posebnom propisu, uz primjenu odredbi o najnižoj i najvišoj mje-se�noj osnovici6Pla�om se smatra i naknada pla�e što je poslodavac ispla�uje zaposlenom mobilizira-nom radniku za vrijeme provedeno u mobiliza-ciji i koju poslodavcu refundira tijelo koje je naložilo mobilizaciju

1. doprinos za mirovinsko osiguranje - 20% ILI 1 doprinos za mirovinsko osiguranje - 15% 2. doprinos za mirovinsko osiguranje na temelju indivi-dualne kapita-lizirane šted-nje - 5%

Istovremeno s obra�unom pla�e i ostalih primitaka, a ako pla�a nije ispla-�ena tada do zadnjeg dana u mjesecu.Za pla�u u naravi ako nije ispla�ena (dana) do zadnjega dana u mjesecu tada do zadnje-ga dana u mjesecu za prethodni mje-seca a za pri-mitke u naravi doprinose se obra�unava najkasnije do zadnjega dana u mjesecu u kojemu su se ti primici koristili

Istovremeno s isplatom pla�e i ostalih primita-ka, a ako pla�a nije ispla�ena tada do zadnjeg dana u mjesecu za prethodni mjesec.Za pla�u u naravi ako nije ispla�e-na (dana) do zadnjega dana u mjesecu za prethodni mje-sec tada do zadnjega dana u mjesecu za prethodni mje-sec a za primitke u naravi dopri-nose se pla�a najkasnije do zadnjega dana u mjesecu u koje-mu su se ti primici koristili

www.porezna-uprava.hrPlaće i mirovine 11

Osigu-ranik izaslani radnik s osnove rada za poslo-davca

Poslodavac izaslanog radnika ili druga osoba koja umjesto poslodavca osiguraniku ispla�uje pla�u

Najviša mjese�na pla�a koju bi izaslani radnik ostvario za iste ili sli�ne poslove u RH prema ugovoru o radu, pravilniku o radu, kolektivnom ugovoru ili posebnom propisu, uve�ana za 20%, uz primjenu odredbi o najnižoj i najvišoj mjese�noj osnovici.6

Kada poslodavac izaslanom radniku, pored pla�e za rad u inozemstvu, ispla�uje ostale primitke opore-zive porezom na dohodak, a ne odno-se se na naknadu za rad u inozemstvu ti se primici dodaju mje-se�noj osnovici za obra�un doprinosa utvr�enoj na gore opisani na�in te �ine ukupnu osnovicu za obra�un doprinosa za odre�eni mjesec ili godinu

1. doprinos za miro-vinsko osiguranje - 20%

ILI 1. doprinos

za miro-vinsko osiguranje - 15%

2. doprinos za miro-vinsko osiguranje na temelju individual-ne kapita-lizirane štednje - 5%

Istovremeno s obra�unom pla�e i ostalih primitaka, a ako pla�a nije ispla�ena tada do zadnjeg dana u mjese-cu.Za pla�u u naravi ako nije ispla�ena (dana) do zadnjega dana u mjesecu tada do zadnjega dana u mjese-cu za prethod-ni mjeseca a za primitke u naravi dopri-nose se obra-�unava najka-snije do za-dnjega dana u mjesecu u kojemu su se ti primici koristili

Istovremeno s isplatom pla�e i ostalih primita-ka, a ako pla�a nije ispla�ena tada do za-dnjeg dana u mjesecu za prethodni mje-sec.Za pla�u u naravi ako nije ispla�ena (dana) do za-dnjega dana u mjesecu za prethodni mje-sec tada do zadnjega dana u mjesecu za prethodni mje-sec a za primit-ke u naravi doprinose se pla�a najkasnije do zadnjega dana u mjesecu u kojemu su se ti primici kori-stili

6 Najniža mjese�na osnovica za 2010. godinu je 2.700,60 kn, a najviša je 46.296,00 kn. Najniža mjese�na osnovica primjenjuju se samo pri utvr�ivanju mjese�ne osnovice prema pla�i (ne i pre-ma ostalim primicima). Pri utvr�ivanju mjese�ne osnovice prema pla�i treba voditi i ra�una o mi-nimalnoj pla�i što ju je poslodavac dužan isplatiti radniku za mjesec dana rada prema posebnom propisu.

www.porezna-uprava.hr Plaće i mirovine12

DOPRINOSI NA OSNOVICUObveznik doprinosai obveznik obra�una-

vanja i pla�anjadoprinosa

Osnovica zaobra�un

Doprinosa

Vrsta doprinosai stope za obra�un

doprinosa

Rok zaobra�un

doprinosa

Rok za uplatudoprinosa

Poslodavac osiguranika po osnovi radnog odnosa ili druga osoba koja umjesto poslodav-ca osiguraniku ispla�uje pla�ui Iznimno, poslodavac

osiguranika koji se prvi put zapošljava godinu dana nije obveznik doprinosa na osnovicu za tog osiguranika

Pla�a i drugi opore-zivi primici što ih poslodavac ili druga osoba umjesto poslodavca ispla�uje osiguraniku ili je daje u naravi ili je postojala obveza isplate osiguraniku za rad u odre�enom mjesecu prema ugovoru o radu, pravilniku o radu, kolektivnom ugovo-ru ili posebnom propisu, uz primjenu odredbi o najnižoj i najvišoj mjese�noj osnovici7

1. Doprinos za zdrav-stveno osiguranje - 15%

2. Doprinos za zdrav-stveno osiguranje zaštite zdravlja na radu - 0,5%

3. Doprinos za zapošlja-vanje - 1,7%8

4. Dodatni doprinos za mirovinsko osiguranje za staž osiguranja s pove�anim trajanjem9

5. Posebni doprinos za poticanje zapošljava-nja osoba s invalidite-tom10

Istovremeno s obra�unom pla�e i ostalih primitaka, a ako pla�a nije ispla�ena tada do zadnjeg dana u mjesecu.Za pla�u u naravi ako nije ispla�ena (dana) do zadnjega dana u mjesecu tada do zadnjega dana u mjesecu za prethodni mjeseca a za primitke u naravi doprinose se obra�unava najka-snije do zadnjega dana u mjesecu u kojemu su se ti primici koristili

Istovremeno s ispla-tom pla�e i ostalih primitaka, a ako pla�a nije ispla�ena tada do zadnjeg dana u mjese-cu za prethodni mjesec.Za pla�u u naravi ako nije ispla�ena (dana) do zadnjega dana u mjesecu za prethodni mjesec tada do za-dnjega dana u mjese-cu za prethodni mjesec a za primitke u naravi doprinose se pla�a najkasnije do zadnjega dana u mjesecu u kojemu su se ti primici koristili

Poslodavac stalnoga sezonskog radnika za produženo mirovinsko osiguranje izvan sezone rada za poslodavca

Mjese�na osnovica je umnožak prosje�-ne pla�e i koefi cijen-ta 0,35 (za 2010. godinu je 2.700,60 kn)

1. Doprinos za mirovin-sko osiguranje - 20%

ili 1. Doprinos za mirovin-

sko osiguranje - 15% 2. Doprinos za mirovin-

sko osiguranje na temelju individualne kapitalizirane štednje - 5%

Do 15. dana u mjesecu za pret-hodni mjesec

Do 15. dana u mjese-cu za prethodni mjesec

7 Iznimno, doprinosi na osnovicu mogu se za sve osiguranike obra�unati i prema zbrojenoj osno-vici (prema ispla�enoj ili obra�unanoj ukupnoj pla�i svih osiguranika i prema ispla�enim uku-pnim ostalim primicima svih osiguranika, umanjeno za pla�e osiguranika koji se prvi put za-pošljavaju). Poslodavac koji je obveznik posebnog doprinosa za poticanje zapošljavanja osoba s invaliditetom prema odredbama Zakona o profesionalnoj rehabilitaciji i zapošljavanju osoba s invaliditetom taj doprinos obra�unava prema zbrojenoj osnovici svih osiguranika.

8 Iznimno, poslodavac koji ima obvezu pla�anja posebnog doprinosa za poticanje zapošljava-nja osoba s invaliditetom doprinos za zapošljavanje obra�unava po stopi 1,6%.

9 Za radnika osiguranika kojemu se staž osiguranja ra�una s pove�anim trajanjem dodatni do-prinos se obra�unava na osnovicu za mirovinsko osiguranje na sljede�i na�in:

12 mjeseci stažaosiguranja ra�una se kao

Stope doprinosa za radnikakoji je osiguran samo u I. stupu

Stope doprinosa za radnika koji je osiguran u I. i II. stupu

I. stup II. stup14 mjeseci staža osiguranja 4,86% 3,61% 1,25%15 mjeseci staža osiguranja 7,84% 5,83% 2,01%16 mjeseci staža osiguranja 11,28% 8,39% 2,89%18 mjeseci staža osiguranja 17,58% 13,07% 4,51%

10 Obvezu posebnog doprinosa za poticanje zapošljavanja osoba s invaliditetom imaju samo veliki poslodavci (s više od 20 zaposlenih).

www.porezna-uprava.hrPlaće i mirovine 13

Poslodavac volontera koji se prvi put zaposlio (za razdoblje do jedne godine)

Mjese�na osnovica je umnožak prosje�-ne pla�e i koefi cijen-ta 0,35 (za 2010. godinu je 2.700,60 kn)11

1. Doprinos za mirovin-sko osiguranje - 15%

2. Doprinos za mirovin-sko osiguranje na temelju individualne kapitalizirane štednje - 5%

Do 15. dana u mjesecu za pret-hodni mjesec

Do 15. dana u mjese-cu za prethodni mjesec

Poslodavac volontera kojemu to nije prvo zaposlenje

Mjese�na osnovica je umnožak prosje�-ne pla�e i koefi cijen-ta 0,35 (za 2010. godinu je 2.700,60 kn)

1. Doprinos za mirovin-sko osiguranje - 15%

2. Doprinos za mirovin-sko osiguranje na temelju individualne kapitalizirane štednje - 5%

3. Doprinos za zdrav-stveno osiguranje - 15%

4. Doprinos za zdrav-stveno osiguranje zaštite zdravlja na radu - 0,50%

Do 15. dana u mjesecu za pret-hodni mjesec

Do 15. dana u mjese-cu za prethodni mjesec

Poslodavac izaslanog radnika i Iznimno, poslodavac

osiguranika izasla-nog radnika koji se prvi put zapošljava godinu dana nije obveznik doprinosa na osnovicu za tog osiguranika

Najviša mjese�na pla�a koju bi izaslani radnik ostvario za iste ili sli�ne poslove u RH prema ugovo-ru o radu, pravilniku o radu, kolektivnom ugovoru ili poseb-nom propisu, uve�a-na za 20%, uz primjenu odredbi o najnižoj i najvišoj mjese�noj osnovici6Kada poslodavac izaslanom radniku, pored pla�e za rad u inozemstvu, ispla�u-je ostale primitke oporezive porezom na dohodak, a ne odnose se na nakna-du za rad u inozem-stvu ti se primici dodaju mjese�noj osnovici za obra�un doprinosa utvr�enoj na gore opisani na�in te �ine uku-pnu osnovicu za obra�un doprinosa za odre�eni mjesec ili godinu

1. Doprinos za zdrav-stveno osiguranje - 15%2. Doprinos za zdrav-

stveno osiguranje zaštite zdravlja na radu - 0,5%3. Doprinos za

zapošljavanje - 1,7%8

4. Dodatni doprinos za mirovinsko osiguranje za staž osiguranja s pove�anim trajanjem9

5. Posebni doprinos za korištenje zdravstve-ne zaštite u inozem-stvu – 10%

6. Posebni doprinos za poticanje zapošljava-nja osoba s invalidite-tom10

Istovremeno s obra�unom pla�e i ostalih primitaka, a ako pla�a nije ispla�ena tada do zadnjeg dana u mjesecu.Za pla�u u naravi ako nije ispla�ena (dana) do zadnjega dana u mjesecu tada do zadnjega dana u mjesecu za prethodni mjeseca a za primitke u naravi doprinose se obra�unava najka-snije do zadnjega dana u mjesecu u kojemu su se ti primici koristili

Istovremeno s ispla-tom pla�e i ostalih primitaka, a ako pla�a nije ispla�ena tada do zadnjeg dana u mjese-cu za prethodni mjesec.Za pla�u u naravi ako nije ispla�ena (dana) do zadnjega dana u mjesecu za prethodni mjesec tada do za-dnjega dana u mjese-cu za prethodni mjesec a za primitke u naravi doprinose se pla�a najkasnije do zadnjega dana u mjesecu u kojemu su se ti primici koristili

11 Ako poslodavac osiguraniku volonteru isplati primitak po osnovi nesamostalnog rada oporeziv po-rezom na dohodak doprinosi se za taj primitak utvr�uje kao prema primicima od kojih se utvr�u-je drugi dohodak.

www.porezna-uprava.hr Plaće i mirovine14

Poslodavac koji šalje radnika na službeni put u inozemstvo (do 30 dana)

Mjese�na osnovica je umnožak prosje�-ne pla�e i koefi cijen-ta 0,35 (za 2010. godinu je 2.700,60 kn), a razmjerno broju dana provede-nih na službenom putu

Posebni doprinos za korištenje zdravstvene zaštite u inozemstvu - 20%

Do 15. dana u mjesecu za pret-hodni mjesec

Do 15. dana u mjese-cu za prethodni mjesec

Poslodavac osiguranika koji bez prekida radnog odnosa boravi u ino-zemstvu dulje od 30 dana zbog obrazova-nja, stru�nog usavrša-vanja ili sli�nog razloga

Pla�a, a ako se pla�a ne ispla�uje tada prosje�na pla�a (za 2010. godinu je 7.716,00 kn)

Posebni doprinos za korištenje zdravstvene zaštite u inozemstvu - 10%

Istovremeno s obra�unom pla�e, a ako pla�a nije ispla�ena tada do 15. dana u mjesecu za prethodni mje-sec

Istovremeno s ispla-tom pla�e, a ako pla�a nije ispla�ena tada do 15. dana u mjesecu za prethodni mjesec

Primjeri obra�unavanja predujma poreza na dohodak od nesamostalnog rada, prireza porezu na dohodak, posebnog poreza i obveznih doprinosa:Poslodavci u sije�nju 2010. godine ispla�uju pla�u svojim radnicima, koji su s te osno-ve obveznici poreza na dohodak i prireza porezu na dohodak i doprinosa za mirovin-sko osiguranje iz pla�e. Poslodavci su obveznici obveznih doprinosa na pla�u i imaju obvezu obra�unati, obustaviti i uplatiti dužne svote poreza na dohodak, prireza po-rezu na dohodak i obveznih doprinosa na slijede�i na�in:

R. br. OPIS

Radnik s prebivalištem

u gradu sa stopom prire-

za od 18%,

Radnik s prebiva-lištem u gradu sa stopom prireza

od 18%, uzdrža-va jedno dijete,

Radnik s prebivalištem

u gradu sa stopom prire-

za od 18%,

1 Ukupni primitak (bruto pla�a) 4.051,00 7.928,00 10.415,652 Obvezni doprinosi I STUP (r.br. 1 x 15%) 607,65 1.189,20 1.562,353 Obvezni doprinosi II. STUP (r.br. 1 x 5%) 202,55 396,40 520,784 Obvezni doprinosi - UKUPNO

(r.br. 2 + 3)810,20 1.585,60 2.083,13

5 Upla�ene premije životnog osiguranja s obilježjem štednje, premije dopunskog i dodatnog zdravstvenog osiguranja i pre-mije dobrovoljnoga mirovinskog osigura-nja, najviše do 1.000,00 kn mjese�no

0,00 130,00 130,00

6 Dohodak (r.br. 1 - 4 - 5) 3.240,80 6.212,40 8.202,527 Osnovni osobni odbitak 1.800,00 1.800,00 1.800,008 Osobni odbitak za uzdržavane �lanove

obitelji0,00 900,00 0,00

9 Invalidnost poreznog obveznika i �lanova obitelji

0,00 0,00 0,00

10 Osobni odbitak (r.br. 7 + 8 + 9) 1.800,00 2.700,00 1.800,0011 Porezna osnovica (r.br. 6 - 10) 1.440,80 3.512,40 6.402,5212 Porezna osnovica do 3.600,00 kn za pri-

mjenu porezne stope 15%1.440,80 3.512,40 3.600,00

13 Porez po stopi od 15% (r.br.12 x 15%) 216,12 526,86 540,00

www.porezna-uprava.hrPlaće i mirovine 15

14 Porezna osnovica iznad 3.600,00 do 9.000,00 kn za primjenu porezne stope od 25%

0,00 0,00 2.802,52

15 Porez po stopi od 25% (r.br.14 x 25%) 0,00 0,00 700,6316 Porezna osnovica iznad 9.000,00 do

25.200,00 kn za primjenu porezne stope od 35%

0,00 0,00 0,00

17 Porez po stopi od 35% (r.br.16 x 35%) 0,00 0,00 0,0018 Porezna osnovica iznad 25.200,00 kn za

primjenu porezne stope od 45%0,00 0,00 0,00

19 Porez po stopi od 45% (r.br.18 x 45%) 0,00 0,00 0,0020 Ukupna obveza poreza (r.br.13 + 15 +

17+ 19)216,12 526,86 1.240,63

21 Umanjenje za postotak invalidnosti (HRVI) 0,00 0,00 0,0022 Ukupna obveza poreza nakon umanjenja

za invalidnost (r.br.20 - 21)216,12 526,86 1.240,63

23 Prirez porezu na dohodak (r.br. 22 x stopa prireza)

38,90 94,83 223,31

24 Obveza poreza i prireza (r.br. 22 + 23) 255,02 621,69 1.463,9425 Neto primitak - neto pla�a (r.br 6 - 24) 2.985,78 5.590,71 6.738,5826 Osnovica posebnog poreza na pla�e,

mirovine i druge primitke (r.br 25) —— 5.590,71 6.738,58

27 Porezna stopa —— 2% 4%28 Poseban porez na pla�e, mirovine i druge

primitke (r.br 26 x porezna stopa) —— 111,81 269,54

29 Za isplatu (r.br 25 - 28) 2.985,78 5.478,90 6.469,04 Obveze poslodavca: 30 Doprinos za zdravstveno osiguranje

(r.br 1 x 15%)607,65 1.189,20 1.562,35

31 Doprinos za zdravstveno osiguranjezaštite zdravlja na radu (r.br 1 x 0,5%)

20,26 39,64 52,08

32 Doprinos za zapošljavanje (r.br 1 x 1,7%) 68,87 134,78 177,07

1.2 UMIROVLJENIK

I. PROPISANI POREZI1. Porez na dohodak od nesamostalnog rada – obra�unava se i pla�a iz

mirovine što se ispla�uje na temelju:• prijašnjih uplata doprinosa za obvezno mirovinsko osiguranje koji su u trenutku

uplate bili porezno dopustivi izdatak ili rashod• prijašnjih uplata poslodavca za dokup dijela mirovine, ako su te uplate bile oslo-

bo�ene oporezivanja

www.porezna-uprava.hr Plaće i mirovine16

2. Prirez porezu na dohodak – obra�unava se i pla�a ako je u umirovljenikovom mjestu prebivališta ili uobi�ajenog boravišta prirez propisan gradskom ili op�in-skom odlukom.

3. Poseban porez na pla�e, mirovine i druge primitke – obra�unava se i pla-�a ako je isplatitelj mirovine tijekom jednog mjeseca po istoj osnovi ukupno ispla-tio umirovljeniku više od 3.000,00 kuna.

i Poseban porez na pla�e, mirovine i druge primitke obra�unava se i pla�a od 1. kolovo-za 2009. godine do 31. prosinca 2010. godine.

II. PROPISANI DOPRINOSI Po osnovi mirovina što ih tuzemni nositelji mirovinskog osiguranja ispla�uju kori-snicima mirovine obra�unava se i pla�a dodatni doprinos za zdravstveno osigura-nje u slijede�im slu�ajevima:• ako je mjese�ni iznos mirovine manji od prosje�ne neto pla�e (za 2010. godinu

do 5.309,00 kn) – obveznik obra�unavanja doprinosa je Hrvatski zavod za miro-vinsko osiguranje, a doprinos se pla�a na teret državnog prora�una (ne utje�e na iznos mirovine),

• ako je mjese�ni iznos mirovine ve�i od prosje�ne neto pla�e (za 2010. godinu iznad 5.309,00 kn) – obveznik doprinosa je osiguranik, a obveznik obra�u-navanja, obustavljanja i pla�anja doprinosa je Hrvatski zavod za mirovinsko osi-guranje.

i Obveza dodatnog doprinosa za zdravstveno osiguranje po osnovi mirovina ne primje-njuje se na mirovine što su ste�ene kao pravo sukladno Zakonu o pravima hrvatskoh branitelja iz Domovinskog rata i �lanova njihovih obitelji, bez obzira na iznos mirovine

I. PROPISANI POREZI

1. POREZ NA DOHODAK OD NESAMOSTALNOG RADA

Porezni obveznik Porezna osnovica

Obveznik obra�u-na, obustave i uplate poreza

Rok za uplatupredujma poreza

Umirovlje-nik

+ ukupni primici od mirovine - dodatni doprinos za zdravstveno

osiguranje - 3% (obra�unava se samo ako je mjese�ni iznos mirovi-ne ve�i od prosje�ne neto pla�e12)

- upla�ene porezno priznate premije osiguranja13

- mjese�ni osobni odbitak (vidi po-glavlje 11.5)

Isplatitelj mirovine Istovremeno s ispla-tom mirovine.Iznimno, Hrvatski zavod za mirovinsko osiguranje najkasnije do posljednjeg dana u mjesecu za svaki mjesec

12 Prosje�na neto pla�a za 2010. godinu je 5.309,00 kn.13 Upla�ene premije životnog osiguranja s obilježjem štednje, premije dopunskog i dodatnog zdrav-

stvenog osiguranja i premije dobrovoljnoga mirovinskog osiguranja do 1.000,00 kn mjese�no.

www.porezna-uprava.hrPlaće i mirovine 17

POREZNE STOPE

Mjese�na porezna osnovica Godišnja porezna osnovica Stopado 3.600,00 kn do 43.200,00 kn 15%iznad 3.600,00 do 9.000,00 kn(idu�ih 5.400,00 kn)

iznad 43.200,00 do 108.000,00 kn(idu�ih 64.800,00 kn)

25%

iznad 9.000,00 kn do 25.200,00 kn (idu�ih 16.200,00 kn)

iznad 108.000,00 kn do 302.400,00 kn(idu�ih 194.400,00 kn)

35%

iznad 25.200,00 kn iznad 302.400,00 kn 45%

POREZNA OSLOBO�ENJAOslobo�enja za hrvatske ratne vojne invalide iz Domovinskog rata i �lanove obitelji smrtno stradalog, zato�enog ili nestalog hrvatskog branitelja iz Do-movinskog rata:1. Umirovljenici kojima je po posebnom propisu rješenjem utvr�en status hrvatskoga

ratnoga vojnog invalida iz Domovinskog rata ne pla�aju porez na dohodak od mi-rovine razmjerno stupnju utvr�ene invalidnosti (na primjer, ako je stupanj invalid-nosti 80%, pla�a se na 20% od obra�unatog poreza),

2. �lanovi obitelji smrtno stradalog, zato�enog ili nestalog hrvatskog branitelja iz Do-movinskog rata ne pla�aju porez na dohodak od obiteljske mirovine, odnosno nov-�ane naknade u visini obiteljske mirovine ispla�ene prema Zakonu o pravima hr-vatskih branitelja iz Domovinskog rata i �lanova njihovih obitelji.

Olakšice za podru�ja posebne državne skrbi i brdsko-planinska podru�ja:Uve�ani osobni odbitak na podru�jima posebne državne skrbi i na brdsko-planinskim podru�jima (vidi poglavlje 11.5) priznaje se u godišnjem obra�unu poreza na dohodak na temelju podnesene godišnje porezne prijave, a tijekom poreznog razdoblja pri utvr-�ivanju predujma dohotka od nesamostalnog rada priznaje se osobni odbitak kao izvan podru�ja posebne državne skrbi, odnosno kao izvan brdsko-planinskog podru�ja.

POREZNI OBRASCI I ROKOVI PODNOŠENJA OBRAZACA1. Porezna kartica (vidi poglavlje 11.6) – predaje se isplatitelju mirovine nakon od-

laska u mirovinu i najkasnije 30 dana od dana nastanka promjene koja utje�e na osobni odbitak (promjenu u svezi s uzdržavanim �lanovima, promjenu prebivališta ili uobi�ajenog boravišta i drugo),

2. Godišnja prijava poreza na dohodak (vidi poglavlje 11.7) – do kraja velja�e za prethodnu godinu.

i Umirovljenici nemaju obvezu podnošenja godišnje porezne prijavu ako su tijekom prote-kle godine primali samo mirovinu. Oni su dužni podnositi godišnju poreznu prijavu ako:- su tijekom poreznog razdoblja, osim mirovine, ostvarili i dohodak iz djelatnosti za koju

se dohodak utvr�uje i oporezuje kao dohodak od samostalne djelatnosti (obrt i s obr-tom izjedna�ene djelatnosti, slobodna zanimanja i poljoprivreda i šumarstvo),

- istodobno ostvaruje mirovinu od dva ili više isplatitelja mirovina, ili ako uz mirovinu istodobno primaju i pla�u,

- isplatitelj mirovine ili sam porezni obveznik nije obra�unao, obustavio i uplatio predu-jam poreza na dohodak i prirez porezu na dohodak,

- Porezna uprava zatraži da naknadno plate porez na dohodak i prirez porezu na doho-dak,

www.porezna-uprava.hr Plaće i mirovine18

- dohodak ostvare izravno iz inozemstva (ali ne i inozemne mirovine, na koje se ne pla-�a porez na dohodak).

i Ako umirovljenik podnese godišnju poreznu prijavu obvezan je u njoj iskazati ukupni dohodak što je ostvaren u poreznom razdoblju po svim izvorima dohotka.

3. Izvješ�e o pla�i, mirovini, doprinosima, porezu i prirezu (Obrazac IP) – ispla-titelj mirovine podnosi nadležnoj ispostavi Porezne uprave i dostavlja umirovljeni-ku najkasnije do 31. sije�nja teku�e godine za prethodnu godinu.

i Iznimno, isplatitelj mirovine umjesto dostave obrasca IP umirovljeniku može na obavi-jesti o ispla�enoj mirovini u sije�nju teku�e godine prikazati godišnji obra�un poreza na dohodak, prireza i obveznih doprinosa u prethodnoj godini.

4. Podaci o porezno priznatim premijama osiguranja – isplatitelj mirovine koji je prilikom utvr�ivanja predujma poreza na dohodak od nesamostalnog rada primit-ke od mirovine umanjivao za upla�ene premije osiguranja podnosi nadležnoj ispo-stavi Porezne uprave i dostavlja umirovljeniku najkasnije do kraja velja�e teku�e godine za prethodnu godinu.

5. Izvješ�e o primicima od nesamostalnog rada (pla�i i mirovini), porezu na dohodak i prirezu te doprinosima za obvezna osiguranja (Obrazac ID) – isplatitelj mirovine podnosi nadležnoj ispostavi Porezne uprave najkasnije do 15. dana u mjesecu za prethodni mjesec.

2. PRIREZ POREZU NA DOHODAK

Porezni obveznik

Osnovica prireza Stopa prireza

Obveznik obra-�una, obustave i uplate prireza

Rok za uplatu predujma

poreza Umirovljenik Svota poreza

na dohodak Propisuje grad ili op�ina na �ijem podru�ju umi-rovljenik ima prebivali-šte ili uobi�ajeno boravi-šte (vidi poglavlje 11.10)

Isplatitelj mirovi-ne.

Istovremeno s isplatom miro-vine

3. POSEBAN POREZ NA PLAĆE, MIROVINE I DRUGE PRIMITKE

Porezni obveznik Porezna osnovica Porezna stopa

Obveznik obra-�una, obustave i uplate poreza

Rok za upla-tu poreza

Umirovlje-nik (rezi-dent fi zi�ka osoba kojoj se ispla�uje mirovina)

Mirovina (bruto primitak) umanjena za upla�ene doprino-se iz primitka, upla-�ene porezno prizna-te premije osiguranja, predujam poreza na dohodak i prirez porezu na dohodak

- 2% ako je isplatitelj tijekom jednog mjeseca po istoj osnovi isplatio ukupni iznos ve�i od 3.000,00 kn do 6.000,00 kn

- 4% ako je isplatitelj tijekom jednog mjeseca po istoj osnovi isplatio ukupni iznos ve�i od 6.000,00 kn

Isplatitelj mirovi-ne

Istodobno s isplatom miro-vine. Iznimno, HZZO može uplatiti do kraja mjeseca u kojem je mirovina ispla-�ena

i Premije osiguranja se priznaju samo ako su porezno priznati izdatak pri utvr�ivanju predujma poreza na dohodak od nesamostalnog rada u skladu sa Zakonom o porezu na dohodak.

www.porezna-uprava.hrPlaće i mirovine 19

i Poseban porez pla�a se i na mirovine na koje se prema Zakonu o porezu na dohodak ne pla�a porez na dohodak.

i Poseban porez ne pla�a se na mirovine ili razlike mirovina što ih Hrvatski zavod za mi-rovinsko osiguranje ispla�uje tijekom kalendarskog mjeseca za protekla porezna razdo-blja (kalendarske godine).

OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Obveznik podnošenja obrasca

Krajnji rok podnošenja obrasca

Obrazac IPP – Izvješ�e o posebnom po-rezu na pla�e, mirovine i druge primitke u _______ mjesecu _______ godine

Isplatitelj mirovine do 15. dana u mjesecu za prethodni mjesec

i Poseban porez na pla�e, mirovine i druge primitke jest kona�an porez i ne prijavljuje se u godišnjoj prijavi poreza na dohodak.

II PROPISANI DOPRINOSI

Naziv osiguranikaObveznik

obra�unava-nja doprinosa

Obveznik pla�anja

doprinosa

Vrste doprino-sa i obra�un-

ske stope

Osnovica za obra�un doprinosa

Rok za obra-�un i UPLATU

doprinosaOsiguranik korisnik miro-vine po propisima o miro-vinskom osiguranju RH �iji je mjese�ni iznos mirovine do iznosa prosje�ne neto pla�e (za 2010. godinu do 5.309,00 kn)

Hrvatski za-vod za miro-vinsko osigu-ranje

državni prora�un

dodatni dopri-nos za zdrav-stveno osigu-ranje – 1%

zbrojeni iznos mje-se�ne miro-vine koja se ispla�uje svim osigu-ranicima

do posljednjeg dana u mjese-cu u kojemu je ispla�ena mirovina

Osiguranik i obveznik doprinosa korisnik mirovi-ne po propisima o miro-vinskom osiguranju RH �iji je mjese�ni iznos mirovine viši od prosje�ne neto pla�e (za 2010. godinu iznad 5.309,00 kn)

Hrvatski za-vod za miro-vinsko osigu-ranje

Hrvatski zavod za mirovinsko osiguranje

dodatni dopri-nos za zdrav-stveno osigu-ranje – 3%

iznos miro-vine

do posljednjeg dana u mjese-cu u kojemu je mirovina ispla-�ena

Primjeri obra�unavanja dodatnog doprinosa za zdravstveno osiguranje, predujma poreza na dohodak i prireza porezu na dohodak te posebnog poreza na pla�e, mirovine i druge primitke u 2010. godini:

R. br. OPIS

Umirovljenik s prebivalištem

u gradu sa stopom prire-

za od 18%,

Umirovljenik s prebivalištem

u gradu sa stopom prire-

za od 18%,

Umirovljenik s prebivalištem

u gradu sa stopom prire-

za od 18%,

1 Ukupni primitak (bruto mirovina) 2.937,00 4.873,00 7.352,002 Dodatni doprinos za zdravstveno osigura-

nje (obra�unava se samo ako je mjese�ni iznos mirovine ve�i od prosje�ne neto pla�e - prosje�na neto pla�a za 2010. godinu je 5.309,00 kn (r.br. 1 x 3%)

0,00 0,00 220,56

www.porezna-uprava.hr Plaće i mirovine20

3 Upla�ene premije životnog osiguranja s obilježjem štednje, premije dopunskog i dodatnog zdravstvenog osiguranja i premije dobrovoljnoga mirovinskog osiguranja, najviše do 1.000,00 kn mje-se�no

0,00 50,00 80,00

4 Dohodak (r.br. 1 - 2 - 3) 2.937,00 4.823,00 7.051,445 Osnovni osobni odbitak 2.937,00 3.200,00 3.200,006 Osobni odbitak za uzdržavane �lanove

obitelji0,00 0,00 0,00

7 Invalidnost poreznog obveznika i �lano-va obitelji

0,00 0,00 0,00

8 Osobni odbitak (r.br. 5 + 6 + 7) 2.937,00 3.200,00 3.200,009 Porezna osnovica (r.br. 4 - 8) 0,00 1.623,00 3.851,4410 Porezna osnovica do 3.600,00 kn za

primjenu porezne stope od 15%0,00 1.623,00 3.600,00

11 Porez po stopi od 15% (r.br. 10 x 15%) 0,00 243,45 540,0012 Porezna osnovica iznad 3.600,00 do

9.000,00 kn za primjenu porezne stope od 25%

0,00 0,00 251,44

13 Porez po stopi od 25% (r.br. 12 x 25%) 0,00 0,00 62,8614 Porezna osnovica iznad 9.000,00 do

25.200,00 kn za primjenu porezne sto-pe od 35%

0,00 0,00 0,00

15 Porez po stopi od 35% (r.br. 14 x 35%) 0,00 0,00 0,0016 Porezna osnovica iznad 25.200,000 kn

za primjenu porezne stope od 45%0,00 0,00 0,00

17 Porez po stopi od 45% (r.br. 16 x 45%) 0,00 0,00 0,0018 Ukupna mjese�na obveza poreza (r.br.

11 + 13 + 15 + 17)0,00 243,45 602,86

19 Umanjenje za postotak invalidnosti (HRVI)

0,00 0,00 0,00

20 Ukupna obveza poreza nakon umanje-nja za invalidnost (r.br. 18 – 19)

0,00 243,45 602,86

21 Prirez porezu na dohodak (r.br. 20 x stopa prireza)

0,00 43,82 108,51

22 Mjese�na obveza poreza i prireza (r.br. 20 + 21)

0,00 287,27 711,37

23 Neto mirovina (r.br 4 - 22) 2.937,00 4.535,73 6.340,0724 Osnovica posebnog poreza na pla�e,

mirovine i druge primitke (r.br 23) 2.937,00 4.535,73 6.340,07

25 Porezna stopa —— 2% 4%26 Poseban porez na pla�e, mirovine i dru-

ge primitke (r.br 24 x porezna stopa) —— 90,71 253,60

27 Za isplatu (r.br 23 - 26) 2.937,00 4.445,02 6.086,4728 Obveza HZMO-a - dodatni doprinos za

zdravstveno osiguranje (r. br. 1 x 1%) 29,37 48,73 ——

www.porezna-uprava.hrDrugi dohodak 21

14 Pla�a i mirovina.15 Primitak od obrta i s obrtom izjedna�ene djelatnosti, slobodnih zanimanja i poljoprivreda i šu-

marstva.16 Primitak od najamnine, zakupnine, iznajmljivanja stanova, soba i postelja putnicima i turistima

i organiziranja kampova, primitak od vremenski ograni�enog ustupa autorskih prava, prava in-dustrijskog vlasništva i drugih imovinskih prava, primitak od otu�enja nekretnina i imovinskih prava.

17 Primitak po osnovi kamata, izuzimanja imovine i korištenja usluga na teret dobiti teku�eg raz-doblja i udjeli u dobiti što su ostvareni dodjelom ili opcijskom kupnjom vlastitih dionica.

18 Primitak u visini upla�enih i porezno priznatih premija životnog osiguranja s obilježjem štednje i dobrovoljnoga mirovinskog osiguranja.

2. DRUGI DOHODAK

i Primitak po osnovi drugog dohotka je svaki primitak koji nije primitak od nesamostal-nog rada14, od samostalne djelatnosti15, od imovine i imovinskih prava16, od kapitala17 i od osiguranja18.

2.1 GRAĐANIN KOJEMU SE ISPLAĆUJU PRIMICI OD KOJIH SE UTVRĐUJE DRUGI DOHODAK (općenito)

I. PROPISANI POREZI1. Porez na dohodak od drugog dohotka – obra�unava se i pla�a iz primitaka

što nisu pla�a ili mirovina, niti primici od samostalne djelatnosti, od imovine i imovinskih prava, od kapitala ili od osiguranja

2. Prirez porezu na dohodak – obra�unava se i pla�a ako je u gra�aninovom mjestu prebivališta ili uobi�ajenog boravišta prirez propisan gradskom ili op�in-skom odlukom

3. Porez na dodanu vrijednost – obra�unava se i pla�a ako je u prethodnoj ka-lendarskoj godini vrijednost ukupnih godišnjih oporezivih isporuka bila ve�a od 85.000,00 kn.

4. Poseban porez na pla�e, mirovine i druge primitke – obra�unava se ako su gra�aninu tijekom jednog mjeseca ispla�eni primitci po istoj osnovi ve�i od 3.000,00 kuna od kojih se obra�unava porez na dohodak od drugog dohotka. i Poseban porez na pla�e, mirovine i druge primitke obra�unava se i pla�a od 1. ko-

lovoza 2009. godine do 31. prosinca 2010. godine.

II. PROPISANI DOPRINOSI 1. Obvezni doprinosi obra�unavaju se i pla�aju prema primicima od kojih se, prema

propisima o porezu na dohodak, utvr�uje drugi dohodak ali i prema nekim pri-micima od koji se, prema propisima o porezu na dohodak, utvr�uje dohodak

www.porezna-uprava.hr Drugi dohodak22

od nesamostalnog rada, i to u slu�aju kada se to primici ispla�uju bivšem rad-niku ili drugim osobama umjesto bivšeg radnika (nasljednicima) i kada primici nisu vezani uz rad i naknadu za rad za vrijeme trajanja radnog odnosa.

2. Gra�anin je obveznik doprinosa, a isplatitelj primitka dužan je u njegovo ime obra�unati, obustaviti i platiti doprinos za mirovinsko osiguranje, a za osigura-nika na temelju individualne kapitalizirane štednje doprinos za mirovinsko osi-guranje i doprinos za mirovinsko osiguranje na temelju individualne kapitalizi-rane štednje (za osiguranika tog osiguranja).

3. Isplatitelj primitka je obveznik i dužan je obra�unati i platiti doprinos za zdrav-stveno osiguranje.i Iznimno, gra�anin koji primitak od kojega se utvr�uje drugi dohodak ostvari iz ino-

zemstva (vidi poglavlje 2.2) sam je dužan obra�unati i uplatiti doprinose.

I. PROPISANI POREZI

1. POREZ NA DOHODAK OD DRUGOG DOHOTKA

Porezniobveznik

Poreznaosnovica

Porezna stopa

Obveznikobra�una, obusta-ve i uplate preduj-

ma poreza

Rok za uplatupredujma poreza

Gra�anin koji ostvaruje pri-mitke od kojih se utvr�uje drugi dohodak

ukupni primitak - iz primitka upla-

�eni doprinosi za obvezno mirovin-sko osiguranje

25% isplatitelj primitka prilikom svake isplate i istovremeno s ispla-tom primitka

porezni obveznik (vidi poglavlje 2.2)

8 dana od primitka (vidi poglavlje 2.2)

POREZNI OBRASCI I ROKOVI PODNOŠENJA OBRAZACA- Godišnja prijava poreza na dohodak (poglavlje 11.7) – do kraja velja�e za pret-

hodnu godinu.

i Gra�ani koji ostvaruju primitke od kojih se utvr�uje drugi dohodak nemaju obvezu podnošenja godišnje porezne prijave za ovu vrstu dohotka (ako su predujmovi poreza na dohodak i propisani prirez pla�eni u skladu sa zakonskim odredbama), a pod uvje-tom da nisu obveznici podnošenja godišnje porezne prijave po osnovi izvora dohotka za koji se godišnja prijava mora obvezno podnijeti. Ako porezni obveznik podnese go-dišnju poreznu prijavu obvezan je u njoj iskazati ukupni dohodak što je ostvaren u po-reznom razdoblju po svim izvorima dohotka.

i Porezni obveznik ne mora voditi poslovne knjige i evidencije, osim kad se prijavi u Re-gistar poreznih obveznika s namjerom da dohodak utvr�uje na na�in propisan za sa-mostalne djelatnosti na temelju poslovnih knjiga i evidencija. Zahtjev za promjenom na-�ina utvr�ivanja i oporezivanja dohotka podnosi se u nadležnoj ispostavi Porezne uprave na po�etku ostvarivanja dohotka, na po�etku obavljanja djelatnosti, ili do kra-ja teku�e godine za idu�u godinu.

- Potvrda o ispla�enom primitku, dohotku, upla�enom doprinosu, porezu na dohodak i prirezu u ______ godini – isplatitelj primitka od kojega se utvr�uje dru-gi dohodak obvezan je dostaviti poreznom obvezniku na kraju godine, odnosno pri prestanku djelatnosti

www.porezna-uprava.hrDrugi dohodak 23

- Izvješ�e o drugom dohotku, obra�unanom i upla�enom porezu na dohodak i prirezu te doprinosima za obvezna osiguranja u mjesecu _____ godine_____ (Obrazac IDD) – isplatitelj primitka od kojega se utvr�uje drugi dohodak obvezan je dostaviti nadležnoj ispostavi Porezne uprave do 15. u mjesecu za prethodni mjesec

- Izvješ�e o ispla�enim primicima, dohotku, upla�enim doprinosima, porezu na dohodak po odbitku i prirezu (Obrazac ID-1) – isplatitelj primitka od kojega se utvr�uje drugi dohodak obvezan je dostaviti nadležnoj ispostavi Porezne uprave do 31. sije�nja teku�e godine za prethodnu godinu.

2. PRIREZ POREZU NA DOHODAK

Porezni obveznik

Osnovica prireza Stopa prireza

Obveznik obra�u-na, obustave i uplate prireza

Rok za uplatu prireza

Gra�anin obveznik poreza na dohodak

Svota poreza na dohodak

Propisuje grad ili op�i-na na �ijem podru�ju porezni obveznik ima prebivalište ili uobi�a-jeno boravište (vidi poglavlje 11.10)

Isplatitelj primitka Prilikom svake isplate i istovreme-no s isplatom pri-mitka

3. POREZ NA DODANU VRIJEDNOST (PDV)

Porezni obveznik Porezna osnovica

Porezna stopa

Obveznik obra-�una i pla�anja

poreza

Rok za podnošenje prijave i pla�anje

porezaGra�anin (poduzetnik) ako je vrijednost ukupnih godišnjih oporezivih na-knada za obavljene ispo-ruke proizvoda i obavlje-ne usluge u prethodnoj kalendarskoj godini bila ve�a od 85.000,00 kn

Naknada za isporu�ena dobra i/ili obavljene usluge

23% porezni obveznik - do zadnjega dana u teku�em mjesecu po proteku obra�unskog razdoblja

- do kraja velja�e teku-�e godine za proteklu kalendarsku godinu

i Naknadom se smatra sve ono što primatelj dobara ili usluga treba dati ili platiti za is-poru�ena dobra i obavljene usluge, osim PDV-a i prolaznih stavki.

i Obra�unska razdoblja su od prvog do posljednjeg dana u mjesecu. Iznimno, za podu-zetnike �ija je vrijednost isporu�enih dobara i usluga, uklju�uju�i i PDV, u prethodnoj kalendarskoj godini manja od 300.000,00 kuna obra�unska razdoblja su od prvog do posljednjeg dana u tromjese�ju. Ovaj se poduzetnik može prijaviti Poreznoj upravi za podnošenje porezne prijave za razdoblja od prvog do posljednjeg dana u mjesecu.

POREZNI OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Obveznik podnoše-nja obrasca Rok za podnošenje obrasca

P– PDV 1– prijava u Regi-star obveznika poreza na dodanu vrijednost

Porezni obveznik Prije po�etka obavljanja poduzetni�ke djelatnosti koja podliježe oporezivanju

poduzetnici koji su u protekloj godini obavili oporezive isporuke iznad 85.000,00 kn najkasnije do 15. sije�nja teku�e godine

www.porezna-uprava.hr Drugi dohodak24

PDV – prijava poreza na dodanu vrijednost

Porezni obveznik do zadnjeg dana u teku�em mjesecu za proteklo obra�unsko razdoblje (mjese�no ili tromjese�no obra�unsko razdoblje)

PDV-K – prijava kona�nog obra�una poreza

Obveznik poreza na dohodak

do kraja velja�e teku�e godine za pret-hodnu godinu

Obveznik poreza na dobit

do kraja travnja teku�e godine za pret-hodnu godinu

Porezni obveznik koji je prestao poslovati

3 mjeseca od dana prestanka poslovanja

POSLOVNE KNJIGE I EVIDENCIJE

1. Knjiga izdanih (izlaznih) ra�una (I-RA) za isporuke dobara i usluga2. Knjiga izdanih (izlaznih) ra�una (I-RA) za primljene predujmove

3. Knjiga primljenih (ulaznih) ra�una (U-RA) za primljena dobra i usluge4. Knjiga primljenih (ulaznih) ra�una (U-RA) za dane predujmove

5. Posebne evidencije za uvezena dobra

IZDAVANJE RA�UNA

Porezni obveznik mora za isporu�ena dobra i obavljene usluge ispostaviti ra�un naj-manje u dva primjerka od kojih se jedan uru�uje kupcu, a drugi služi kao isprava za knjiženje.

Vrsta ra�una Obveznik izdavanja ra�una

R-1 Obveznik poreza na dobit koji PDV pla�a prema izdanim ra�unima za obavljenu isporuku dobara ili usluga

R-2 Obveznik poreza na dohodak koji PDV pla�a prema primljenim (napla�enim) naknadama za obavljenu isporuku dobara ili usluga

i Ra�un mora sadržavati najmanje sljede�e podatke:1. mjesto izdavanja, broj i nadnevak, 2. ime (naziv), adresu i osobni identifi kacijski broj poduzetnika koji je isporu�io dobra ili

obavio usluge (prodavatelja),3. ime (naziv), adresu i osobni identifi kacijski broj poduzetnika kome su isporu�ena do-

bra ili obavljene usluge (kupca), 4. koli�inu i uobi�ajeni trgova�ki naziv isporu�enih dobara, te vrstu i koli�inu obavljenih

usluga,5. nadnevak isporuke dobara ili obavljenih usluga, 6. iznos naknade (cijene) isporu�enih dobara ili obavljenih usluga razvrstane po pore-

znoj stopi, 7. iznos poreza razvrstan po poreznoj stopi,8. zbrojni iznos naknade i poreza.

www.porezna-uprava.hrDrugi dohodak 25

4. POSEBAN POREZ NA PLAĆE, MIROVINE I DRUGE PRIMITKE

Porezni obve-znik

Poreznaosnovica Porezna stopa

Obveznik obra-�una, obustave i

uplate poreza

Rok za uplatu poreza

Gra�anin rezi-dent kojemu se ispla�uju pri-mitci od kojih se utvr�uje drugi dohodak

Primitak od drugog dohotka umanjen za upla�ene dopri-nose iz primitka, predujam pore-za na dohodak i prirez porezu na dohodak

- 2% ako je isplatitelj tije-kom jednog mjeseca po istoj osnovi isplatio ukupni iznos ve�i od 3.000,00 kn, do 6.000,00 kn

- 4% ako je isplatitelj tije-kom jednog mjeseca po istoj osnovi isplatio ukupni iznos ve�i od 6.000,00 kn

Isplatitelj primitka Istodobno s isplatom primitka

POREZNI OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Obveznikpodnošenja obrasca

Krajnji rokpodnošenja obrasca

Obrazac IPP – Izvješ�e o poseb-nom porezu na pla�e, mirovine i druge primitke u _______ mjesecu _______ godine

Isplatitelj primitaka od kojih se utvr�uje drugi dohodak

do 15. dana u mjesecu za prethodni mjesec

i Poseban porez na pla�e, mirovine i druge primitke jest kona�an porez i ne prijavljuje se u godišnjoj prijavi poreza na dohodak.

II. PROPISANI DOPRINOSI

Obveznik dopri-nosa

Obveznik obra�unava-nja i pla�anja

doprinosa

Osnovica za obra-�un doprinosa

Vrsta doprinosa i stope za obra�un doprinosa

Rok za uplatu

doprinosa

Gra�anin kome se ispla�uje primitak što se oporezuje kao drugi dohodak

Isplatitelj primitka

Svotaprimitka

Doprinos za mirovinsko osigu-ranje - 20% ILI1. Doprinos za mirovinsko

osiguranje - 15% 2. Doprinos za mirovinsko

osiguranje na temelju individualne kapitalizirane štednje - 5%

Istovremeno s isplatom primitka

Isplatitelj primitka od kojega se utvr-�uje drugi dohodak

Isplatitelj primitka

Svotaprimitka

Doprinos za zdravstveno osiguranje - 15%

Istovremeno s isplatom primitka

Isplatitelj primitka od kojega se utvr-�uje drugi dohodak kad osiguranika po toj osnovi upu�uje na službeni put u inozemstvo

Isplatitelj primitka

Umnožak prosje�ne pla�e i koefi cijenta 0,35 (za 2010. godi-nu je 2.700,60 kn), razmjerno broju dana provedenih na službenom putu

Posebni doprinos za zdrav-stveno osiguranje za pravo na korištenje zdravstvene zaštite u inozemstvu - 20%

Do 15. dana u mjesecu za prethodni mjesec

www.porezna-uprava.hr Drugi dohodak26

Primjeri obra�unavanja predujma poreza na dohodak, prireza porezu na dohodak, PDV-a, posebnog poreza i obveznih doprinosa:

R. br. OPIS

Gra�anin nije obveznik

PDV-a, stopa prireza je

10%

Gra�anin je obveznik

PDV-a, stopa prireza je

10%

Gra�anin je obveznik

PDV-a, stopa prireza je

10%

1 Primitak po osnovi drugog dohotka 4.500,00 6.000,00 12.000,002 Obra�unata svota PDV-a u ispostavljenom

ra�unu (r.br. 1 x 23%)0,00 1.380,00 2.760,00

3 Ukupno (r.br.1 + 2) 4.500,00 7.380,00 14.760,004 Doprinos za mirovinsko osiguranje

(r. br 1 x 20%)900,00 1.200,00 2.400,00

5 Dohodak (r. br. 1 - r.br. 4) 3.600,00 4.800,00 9.600,006 Porez po stopi od 25% (r. br. 5 x 25%) 900,00 1.200,00 2.400,007 Prirez porezu na dohodak (r. br. 6 x stopa

prireza)90,00 120,00 240,00

8 Ukupno porez i prirez (r. br .6 + r.br. 7) 990,00 1.320,00 2.640,009 Neto primitak (r. br. 5 - r.br. 8) 2.610,00 3.480,00 6.960,0010 Osnovica posebnog poreza na pla�e, mirovi-

ne i druge primitke (r.br. 9)- 3.480,00 6.960,00

11 Porezna stopa - 2% 4%12 Poseban porez na pla�e, mirovine i druge

primitke (r.br.10 x r.br 11)- 69,60 278,40

13 Za isplatu - bez PDV-a (r.br 9 - r.br. 12) 2.610,00 3.410,40 6.681,6014 Za isplatu - s PDV-om (r.br 9 - r.br. 12 + r.br. 2) - 4.790,40 9.441,60

OBVEZA ISPLATITELJA PRIMITKA:15 Doprinos za zdravstveno osiguranje

(r. br.1 x 15%)675,00 900,00 1.800,00

2.2 GRAĐANIN REZIDENT RH KOJI JE PRIMITAK OD KOJEG SE UTVRĐUJE DRUGI DOHODAK OSTVARIO IZRAVNO IZ INOZEMSTVA (bez posredovanja tuzemnog isplatitelja)

I. PROPISANI POREZI1. Porez na dohodak od drugog dohotka – obra�unava se i pla�a iz primitka 2. Prirez porezu na dohodak – obra�unava se i pla�a ako je u gra�aninovom

mjestu prebivališta ili uobi�ajenog boravišta prirez propisan gradskom ili op�in-skom odlukom

3. Porez na dodanu vrijednost – obra�unava se i pla�a ako je u prethodnoj ka-lendarskoj godini vrijednost ukupnih godišnjih oporezivih isporuka bila ve�a od 85.000,00 kn

www.porezna-uprava.hrDrugi dohodak 27

4. Poseban porez na pla�e, mirovine i druge primitke – obra�unava se i pla-�a ako su gra�aninu tijekom jednog mjeseca po istoj osnovi ispla�eni primitci ve�i od 3.000,00 kuna od kojih se obra�unava porez na dohodak od drugog dohotka. i Poseban porez na pla�e, mirovine i druge primitke obra�unava se i pla�a od 1. ko-

lovoza 2009. godine do 31. prosinca 2010. godine.

II. PROPISANI DOPRINOSI Gra�anin je obveznik doprinosa i dužan je obra�unati i platiti doprinos za mirovin-sko osiguranje, ili ako je osiguranik na temelju individualne kapitalizirane štednje doprinos za mirovinsko osiguranje i doprinos za mirovinsko osiguranje na temelju individualne kapitalizirane štednje.

i Ako je sklopljen ugovor o izbjegavanju dvostrukog oporezivanja izme�u Republike Hrvatske i države u kojoj je gra�anin ostvario primitak primijenit �e se porezne sto-pe iz ugovora o izbjegavanju dvostrukog oporezivanja. Isto se odnosi i na odredbe me�udržavnih ugovora o socijalnom osiguranju što ih je Republika Hrvatska sklopi-la s drugim državama.

I. PROPISANI POREZI

1. POREZ NA DOHODAK OD DRUGOG DOHOTKA

Porezni obveznik Porezna osno-vica

Porezna stopa

Obveznik obra-�una, obustave i uplate poreza

Rok za uplatu predujma pore-za na dohodak

Gra�anin koji je u inozem-stvu ostvario primitak što nije pla�a ili mirovina, niti primitak od samostalne djelatnosti, od imovine i imovinskih prava, od kapita-la ili od osiguranja

ukupni primitak - iz primitka

upla�eni dopri-nosi za obve-zno mirovin-sko osiguranje

25% Gra�anin koji je ostvario primitak u inozemstvu

8 dana od dana primitka

i Ako je sklopljen ugovor o izbjegavanju dvostrukog oporezivanja izme�u Republike Hrvatske i države u kojoj je gra�anin ostvario primitak pri oporezivanju se primjenjuju odredbe toga ugovora.

POREZNI OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Obveznikpodnošenja obrasca

Krajnji rokpodnošenja obrasca

Obrazac IDD - Izvješ�e o dru-gom dohotku, obra�unanom i upla�enom porezu na doho-dak i prirezu te doprinosima za obvezna osiguranja u mje-secu _____ godine_____

Gra�anin koji je primitak napla-tio neposredno iz inozemstva

do 15. dana u mjesecu za prethodni mjesec

Obrazac DOH - Godišnja prija-va poreza na dohodak

Gra�anin koji je primitak napla-tio neposredno iz inozemstva

do kraja velja�e za prethod-nu godinu

www.porezna-uprava.hr Drugi dohodak28

2. PRIREZ POREZU NA DOHODAK

Porezni obveznik

Osnovica prireza Stopa prireza Obveznik obra�u-

na i uplate prirezaRok za upla-

tu prirezaGra�anin obveznik poreza na dohodak

Svota pore-za na do-hodak

Propisuje grad ili op�ina na �ijem podru�ju gra�anin ima prebivalište ili uobi�ajeno boravište (vidi poglavlje 11.10)

Gra�anin obveznik poreza na dohodak

8 dana od dana primitka

3. POREZ NA DODANU VRIJEDNOST (PDV)Isto kao u poglavlju 2.1

4. POSEBAN POREZ NA PLAĆE, MIROVINE I DRUGE PRIMITKE

Porezniobveznik

Poreznaosnovica Porezna stopa

Obveznik obra-�una, obustave i uplate poreza

Rok za uplatu poreza

Gra�anin rezident koji je neposred-no iz inozem-stva naplatio primitak od kojeg se utvr-�uje drugi dohodak

Primitak od drugog dohotka umanjen za upla�ene dopri-nose iz primitka, predujam pore-za na dohodak i prirez porezu na dohodak

- 2% ako je isplatitelj tije-kom jednog mjeseca po istoj osnovi isplatio ukupni iznos ve�i od 3.000,00 kn, do 6.000,00 kn

- 4% ako je isplatitelj tije-kom jednog mjeseca po istoj osnovi isplatio ukupni iznos ve�i od 6.000,00 kn

Rezident fi zi�ka osoba kojoj se ispla�uju primitci od kojih se utvr-�uje drugi doho-dak

U roku 8 dana od dana primit-ka

POREZNI OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Obveznik podnošenja obrasca

Krajnji rok podnošenja obrasca

Obrazac IPP – Izvješ�e o posebnom porezu na pla�e, mirovine i druge primitke u _______ mjesecu _______ godine

Gra�anin rezident koji je izrav-no iz inozemstva naplatio primitak od kojeg se utvr�uje drugi dohodak

do 15. dana u mjesecu za prethodni mjesec

i Poseban porez na pla�e, mirovine i druge primitke jest kona�an porez i ne prijavljuje se u godišnjoj prijavi poreza na dohodak.

II PROPISANI DOPRINOSI

Obveznik doprinosa i obveznik obra�u-navanja i pla�anja

doprinosa

Osnovica za obra�un

doprinosa

Vrsta doprinosa i stope za obra�un doprinosa

Rok za uplatu do-

prinosa

Gra�anin koji je u inozemstvu ostvario primitak od kojega se utvr�uje drugi doho-dak

ukupni pri-mitak

- 20% za mirovinsko osiguranje ILI - 15% za mirovinsko osiguranje i - 5% za mirovinsko osiguranje na teme-

lju individualne kapitalizirane štednje

8 dana od dana primit-ka

i Ako je sklopljen me�udržavni ugovori o socijalnom osiguranju što ih je Republika Hr-vatska sklopila s drugim državama primjenjuju se odredbe iz ugovora.

www.porezna-uprava.hrDrugi dohodak 29

2.3 GRAĐANIN KOJI OSTVARUJE PRIMITKE U NARAVI IZVAN RADNOG ODNOSA19

I. PROPISANI POREZI1. Porez na dohodak od drugog dohotka – obra�unava se i pla�a na primitke

gra�ana u naravi za korištenje zgrada, prometnih sredstava, povoljnije kamate i druge pogodnosti (vidi poglavlje 11.4)

2. Prirez porezu na dohodak – obra�unava se i pla�a ako je u gra�aninovom mjestu prebivališta ili uobi�ajenog boravišta prirez propisan gradskom ili op�in-skom odlukom

3. Porez na dodanu vrijednost (PDV) - obra�unava se i pla�a na isporuke doba-ra i obavljene usluge u naravi kad je isporu�itelj u sustavu PDV-a

4. Poseban porez na pla�e, mirovine i druge primitke – obra�unava se i pla-�a ako su gra�aninu tijekom jednog mjeseca po istoj osnovi ispla�eni primitci ve�i od 3.000,00 kuna od kojih se obra�unava porez na dohodak od drugog dohotka. i Poseban porez na pla�e, mirovine i druge primitke obra�unava se i pla�a od 1. ko-

lovoza 2009. godine do 31. prosinca 2010. godine.

II. PROPISANI DOPRINOSI Isporu�itelj primitka u naravi je dužan obra�unati i uplatiti:1. Doprinos za mirovinsko osiguranje, a za osiguranika na temelju individualne ka-

pitalizirane štednje doprinos za mirovinsko osiguranje i doprinos za mirovinsko osiguranje na temelju individualne kapitalizirane štednje, i

2. Doprinos za zdravstveno osiguranje.

I. PROPISANI POREZI

1. POREZ NA DOHODAK OD DRUGOG DOHOTKA

Porezni obveznik

Porezna osnovica

Porezna stopa

Obveznik obra-�una, obustave i uplate preduj-

ma poreza

Rok za uplatu predujma

poreza

Gra�anin koji ostvaruje primitke u naravi, a ti primici nisu primici od pla�e ili mirovine, od samostalne djelatnosti, od imovine i imovinskih prava, od kapitala ili od osiguranja

Tržišna vrijednost primitka (s uklju�enim PDV-om) uve�ana za doprinose za obvezna osiguranja iz primitka i uve�ana za porez na dohodak i prirez porezu na dohodak

25% Davatelj primitka u naravi

Zadnji dan u mjesecu u koje-mu je primitak u naravi ostvaren

19 Primici u naravi su primici u stvarima, uslugama i pravima što imaju nov�anu vrijednost (vidi po-glavlje 11.4)

www.porezna-uprava.hr Drugi dohodak30

POREZNI OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

- Godišnja prijava poreza na dohodak (vidi poglavlje 11.7) – do kraja velja�e za prethodnu godinu.

Ovi porezni obveznici nemaju obvezu podnošenja godišnje porezne prijave ako su predujmovi poreza na dohodak i propisani prirez pla�eni u skladu sa zakonskim odred-bama, a pod uvjetom da nisu obveznici podnošenja godišnje porezne prijave po osno-vi drugih izvora dohotka za koje se godišnja prijava mora obvezno podnijeti.- Izvješ�e o drugom dohotku, obra�unanom i upla�enom porezu na dohodak

i prirezu te doprinosima za obvezna osiguranja u mjesecu _____ godine_____ (Obrazac IDD) – isplatitelj primitka od kojega se utvr�uje drugi dohodak obvezan je dostaviti nadležnoj ispostavi Porezne uprave do 15. u mjesecu za prethodni mjesec

- Izvješ�e o ispla�enim primicima, dohotku, upla�enim doprinosima, porezu na dohodak po odbitku i prirezu (Obrazac ID-1) – isplatitelj primitka od kojega se utvr�uje drugi dohodak obvezan je dostaviti nadležnoj ispostavi Porezne uprave do 31. sije�nja teku�e godine za prethodnu godinu.

2. PRIREZ POREZU NA DOHODAK

Porezni obveznik

Osnovica prireza Stopa prireza

Obveznik obra-�una, obustave i uplate prireza

Rok za uplatu prireza

Gra�anin obveznik poreza na dohodak

Svota poreza na dohodak

Propisuje grad ili op�ina na �ijem podru�ju pore-zni obveznik ima prebiva-lište ili uobi�ajeno boravi-šte (vidi poglavlje 11.10)

Davatelj primitka u naravi

Prilikom svakog davanja i istovre-meno s davanjem primitka u naravi

3. POREZ NA DODANU VRIJEDNOST (PDV)

Porezni obveznik

Porezna osnovica

Porezna stopa

Obveznik obra�una i pla�anja poreza

Rok za podnošenje prija-ve i pla�anje poreza

Davatelj (ispo-ru�itelj) primit-ka u naravi

Naknada za isporu�ena dobra i obav-ljene usluge

23% Isporu�itelj primitka u naravi

Do zadnjega dana u teku-�em mjesecu po proteku obra�unskog razdoblja

4. POSEBAN POREZ NA PLAĆE, MIROVINE I DRUGE PRIMITKE

Porezni obveznik Porezna osnovica Porezna stopa

Obveznik obra�u-na, obustave i uplate poreza

Rok za uplatu poreza

Gra�anin za primitke u naravi od kojih se utvr�uje drugi do-hodak

Primitak od drugog dohotka umanjen za upla�ene dopri-nose iz primitka, predujam poreza na dohodak i prirez porezu na dohodak

- 2% ako je ukupna vri-jednost primitka tijekom jednog mjeseca ve�a od 3.000,00 kn, do 6.000,00 kn

- 4% ako je ukupna vri-jednost primitka tijekom jednog mjeseca ve�a od 6.000,00 kn

Davatelj primitka u naravi

Prilikom davanja primitka u naravi

www.porezna-uprava.hrDrugi dohodak 31

POREZNI OBRASCI I ROKOVI PODNOŠENJA OBRAZACA

Naziv obrasca Obveznik podnošenja obrasca

Krajnji rok podnoše-nja obrasca

Obrazac IPP – Izvješ�e o posebnom porezu na pla�e, mirovine i druge primitke u _______ mjesecu _______ godine

Davatelj primitka u naravi od kojeg se utvr-�uje drugi dohodak

do 15. dana u mje-secu za prethodni mjesec

i Poseban porez na pla�e, mirovine i druge primitke jest kona�an porez i ne prijavljuje se u godišnjoj prijavi poreza na dohodak.

II PROPISANI DOPRINOSI

Obveznik doprinosa

Obveznik obra-�unavanja i pla-�anja doprinosa

Osnovica za obra�un

doprinosa

Vrsta doprinosa i sto-pe za obra�un dopri-

nosa

Rok za upla-tu doprinosa

Gra�anin koji ostvaruje primi-tak u naravi

davatelj (isporu�i-telj) primitka u naravi od kojega se utvr�uje drugi dohodak

tržišna vrijed-nost primitka u naravi

doprinos za mirovinsko osiguranje - 20% ILI 1. doprinos za mirovin-

sko osiguranje - 15% 2. doprinos za mirovinsko

osiguranje na temelju individualne kapitalizi-rane štednje - 5%

do zadnjega dana u mjese-cu u kojemu su se ti primi-ci koristili

Davatelj (isporu-�itelj) primitka u naravi od koje-ga se utvr�uje drugi dohodak

davatelj (isporu�i-telj) primitka u naravi od kojega se utvr�uje drugi dohodak

tržišna vrijed-nost primitka u naravi

doprinos za zdravstveno osiguranje - 15%

do zadnjega dana u mjese-cu u kojemu su se ti primi-ci koristili

2.4 GRAĐANIN KOJEMU JE ISPLAĆEN PRIMITAK PO OSNOVI VRAĆENOG DOPRINOSA IZ OSNOVICE ZA OBVEZNO MIROVINSKO OSIGURANJE (iznad najviše godišnje osnovice)

I. PROPISANI POREZI1. Porez na dohodak od drugog dohotka – obra�unava se i pla�a iz vra�enog

doprinosa za obvezno mirovinsko osiguranje što je obra�unan i pla�en prema dijelu osnovice koji prelazi iznos najviše godišnje osnovice

2. Prirez porezu na dohodak – obra�unava se i pla�a ako je u gra�aninovom mjestu prebivališta ili uobi�ajenog boravišta prirez propisan gradskom ili op�in-skom odlukom.

3. Poseban porez na pla�e, mirovine i druge primitke – obra�unava se i pla�a ako su gra�aninu tijekom jednog mjeseca po istoj osnovi ispla�eni primitci ve�i od 3.000,00 kuna od kojih se obra�unava porez na dohodak od drugog dohotka.

www.porezna-uprava.hr Drugi dohodak32

i Poseban porez na pla�e, mirovine i druge primitke obra�unava se i pla�a od 1. kolovo-za 2009. godine do 31. prosinca 2010. godine.

I. PROPISANI POREZI

1. POREZ NA DOHODAK OD DRUGOG DOHOTKA

Porezni obveznik Porezna osnovica

Pore-zna

stopa

Obveznik obra-�una, obustave i uplate preduj-

ma poreza

Rok za upla-tu predujma

poreza

Gra�anin primatelj povrata doprinosa

svota doprinosa za obvezno mirovin-sko osiguranje što je obra�unana i pla-�ena prema dijelu osnovice koji prelazi iznos najviše godišnje osnovice

45% Porezna uprava Istovremeno s isplatom povrata do-prinosa

POREZNI OBRASCI I ROKOVI PODNOŠENJA OBRAZACAPorezni obveznik ne može podnijeti godišnju poreznu prijavu za drugi dohodak po osnovi povrata doprinosa.

2. PRIREZ POREZU NA DOHODAK

Porezni obveznik

Osnovica prireza Stopa prireza

Obveznik obra-�una, obustave i uplate prireza

Rok za upla-tu prireza

Gra�anin obveznik poreza na dohodak

Svota pore-za na do-hodak

Propisuje grad ili op�ina na �ijem podru�ju porezni obveznik ima prebivalište ili uobi�ajeno boravi-šte (vidi poglavlje 11.10)

Porezna uprava Istovremeno s isplatom povrata do-prinosa

3. POSEBAN POREZ NA PLAĆE, MIROVINE I DRUGE PRIMITKE

Porezni obveznik

Poreznaosnovica

Poreznastopa

Obveznik obra-�una, obustave i

uplate poreza

Rok za uplatu poreza

Rezident fi zi�ka osoba kojoj se ispla-�uju primitci od kojih se utvr�uje drugi dohodak

Primitak od drugog do-hotka uma-njen za pre-dujam poreza na dohodak i prirez porezu na dohodak

- 2% ako je isplatitelj tijekom jednog mjeseca po istoj osnovi isplatio ukupni iznos ve�i od 3.000,00 kn, do 6.000,00 kn

- 4% ako je isplatitelj tijekom jednog mjeseca po istoj osnovi isplatio ukupni iznos ve�i od 6.000,00 kn

Isplatitelj primitka Istodob-no s isplatom primitka

i Poseban porez na pla�e, mirovine i druge primitke jest kona�an porez i ne prijavljuje se u godišnjoj prijavi poreza na dohodak.

www.porezna-uprava.hrDrugi dohodak 33

2.5 TRGOVAČKI PUTNIK, AGENT, AKVIZITER, TUMAČ, PREVODITELJ, TURISTIČKI DJELATNIK, KONZULTANT, SUDSKI VJEŠTAK, SUDAC POROTNIK I DRUGE SLIČNE DJELATNOSTI (kad im se primici za rad ne isplaćuju kao plaća, dohodak ne utvrđuju na temelju propisanih poslovnih knjiga i nisu osigurani po osnovi obavljanja tih djelatnosti)

I. PROPISANI POREZI1. Porez na dohodak od drugog dohotka – obra�unava se i pla�a iz primitaka

za obavljene usluge kad se primici ne ispla�uju kao pla�a ili kao primici od sa-mostalne djelatnosti što se utvr�uju na temelju poslovnih knjiga

2. Prirez porezu na dohodak – obra�unava se i pla�a ako je u mjestu prebivali-šta ili uobi�ajenog boravišta poreznog obveznika prirez propisan gradskom ili op�inskom odlukom

3. Porez na dodanu vrijednost – obra�unava se i pla�a ako je u prethodnoj ka-lendarskoj godini vrijednost ukupnih godišnjih oporezivih isporuka bila ve�a od 85.000,00 kn.